Embed Size (px)

Citation preview

SAMANTA FIRMINO

APLICACAO DO COMMONKADS NA

ANALISE DE CREDITO

EMPRESARIAL

Um Estudo no Setor Empresarial da Caixa

Economica Federal

Florianopolis - SC

2008 - 1

Samanta Firmino

APLICACAO DO COMMONKADS NA

ANALISE DE CREDITO

EMPRESARIAL

Um Estudo no Setor Empresarial da Caixa

Economica Federal

Trabalho de conclusao de curso apresentadocomo parte dos requisitos para obtencao dograu Bacharel em Sistemas de Informacao.

Orientador:

Prof. Dr. Jose Leomar Todesco

UNIVERSIDADE FEDERAL DE SANTA CATARINADEPARTAMENTO DE INFORMATICA E ESTATISTICA

BACHARELADO EM SISTEMAS DE INFORMACAO

Florianopolis – SC

Maio / 2008

Monografia de Projeto Final de Graduacao sob o tıtulo “APLICACAO DO COM-

MONKADS NA ANALISE DE CREDITO EMPRESARIAL

Um Estudo no Setor Empresarial da Caixa Economica Federal”, defendida por Samanta

Firmino e aprovada em Maio / 2008, em Florianopolis, Estado de Santa Catarina, pela

banca examinadora constituıda pelos professores:

Prof. Dr. Jose Leomar TodescoOrientador

Prof. Dr. Roberto Carlos dos SantosPacheco

Universidade Federal de Santa Catarina

Prof. Dr. Rogerio Cid BastosUniversidade Federal de Santa Catarina

Dedicatoria

A meu pai, minha mae,minhas irmas e sobrinha

pelo incentivo,

Ao Vinicius pela companhia e incentivo

nesta jornada.

Agradecimentos

Agradeco a todos ...

Resumo

Firmino, Samanta. APLICACAO DA METODOLOGIA COMMONKADS NA ANALISE

DE CREDITO EMPRESARIAL. Um Estudo no Setor Empresarial da Caixa Economica

Federal. 2008. xxx f. Trabalho de Conclusao de Curso – Sistemas de Informacao, UFSC,

Florianopolis.

Palavras-chave: conhecimento intensivo, CommonKADS,

Sumario

Lista de Figuras

Lista de Tabelas

Lista de Reducoes p. 11

1 Introducao p. 13

1.1 Apresentacao . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . p. 13

1.2 Motivacao . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . p. 13

1.3 Objetivos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . p. 14

1.3.1 Objetivos Gerais . . . . . . . . . . . . . . . . . . . . . . . . . . p. 14

1.3.2 Objetivos Especıficos . . . . . . . . . . . . . . . . . . . . . . . . p. 14

1.4 Justificativa . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . p. 14

1.5 Organizacao . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . p. 15

2 Sobre o Problema p. 16

2.1 A CAIXA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . p. 16

2.2 Estrutura das Agencias e Superintendencias . . . . . . . . . . . . . . . p. 17

2.3 Setor Empresarial . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . p. 18

2.4 As operacoes de credito empresarial . . . . . . . . . . . . . . . . . . . . p. 18

2.5 Consideracoes Finais . . . . . . . . . . . . . . . . . . . . . . . . . . . . p. 21

3 A metodologia utilizada p. 22

3.1 Trabalhos relacionados . . . . . . . . . . . . . . . . . . . . . . . . . . . p. 22

3.2 A metodologia CommonKADS . . . . . . . . . . . . . . . . . . . . . . . p. 22

3.3 Engenharia do Conhecimento e CommonKADS . . . . . . . . . . . . . p. 23

3.4 Os modelos do CommonKADS . . . . . . . . . . . . . . . . . . . . . . p. 24

4 Aplicacao do CommonKADS na analise de credito empresarial p. 29

4.1 Estrutura da Agencia . . . . . . . . . . . . . . . . . . . . . . . . . . . . p. 29

4.2 Padrao de Atendimento CAIXA . . . . . . . . . . . . . . . . . . . . . . p. 29

4.2.1 Atendimento, Analise e Concessao de credito no Setor Empresarial p. 31

4.2.1.1 Atendimento . . . . . . . . . . . . . . . . . . . . . . . p. 31

4.2.1.2 Analise . . . . . . . . . . . . . . . . . . . . . . . . . . p. 31

4.2.1.3 Concessao . . . . . . . . . . . . . . . . . . . . . . . . . p. 33

4.2.2 A tarefa de analise de credito empresarial . . . . . . . . . . . . p. 36

4.3 O Modelo Organizacional . . . . . . . . . . . . . . . . . . . . . . . . . . p. 36

4.3.1 OM-1 – Identificando problemas orientados ao conhecimento e

oportunidades na organizacao . . . . . . . . . . . . . . . . . . . p. 36

4.3.2 OM-2 – Descricao dos aspectos organizacionais que impactem ou

afectem as solucoes de conhecimento escolhidas . . . . . . . . . p. 37

4.3.3 OM-3 – Descricao dos processos em termos de tarefas que o

compoem . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . p. 39

4.3.4 OM-4 – Descricao do componente do conhecimento no modelo

organizacional . . . . . . . . . . . . . . . . . . . . . . . . . . . . p. 40

4.3.5 OM-5 – Descricao da aplicabilidade do projeto . . . . . . . . . . p. 41

4.4 O Modelo de Tarefas: 2 Planilhas . . . . . . . . . . . . . . . . . . . . . p. 42

4.4.1 TM – 1 – Analise de Tarefas . . . . . . . . . . . . . . . . . . . . p. 42

4.4.2 Decompondo a tarefa de Analise de Credito . . . . . . . . . . . p. 46

4.4.3 TM – 2 – Item de Conhecimento . . . . . . . . . . . . . . . . . p. 53

4.5 O Modelo de Agentes . . . . . . . . . . . . . . . . . . . . . . . . . . . . p. 56

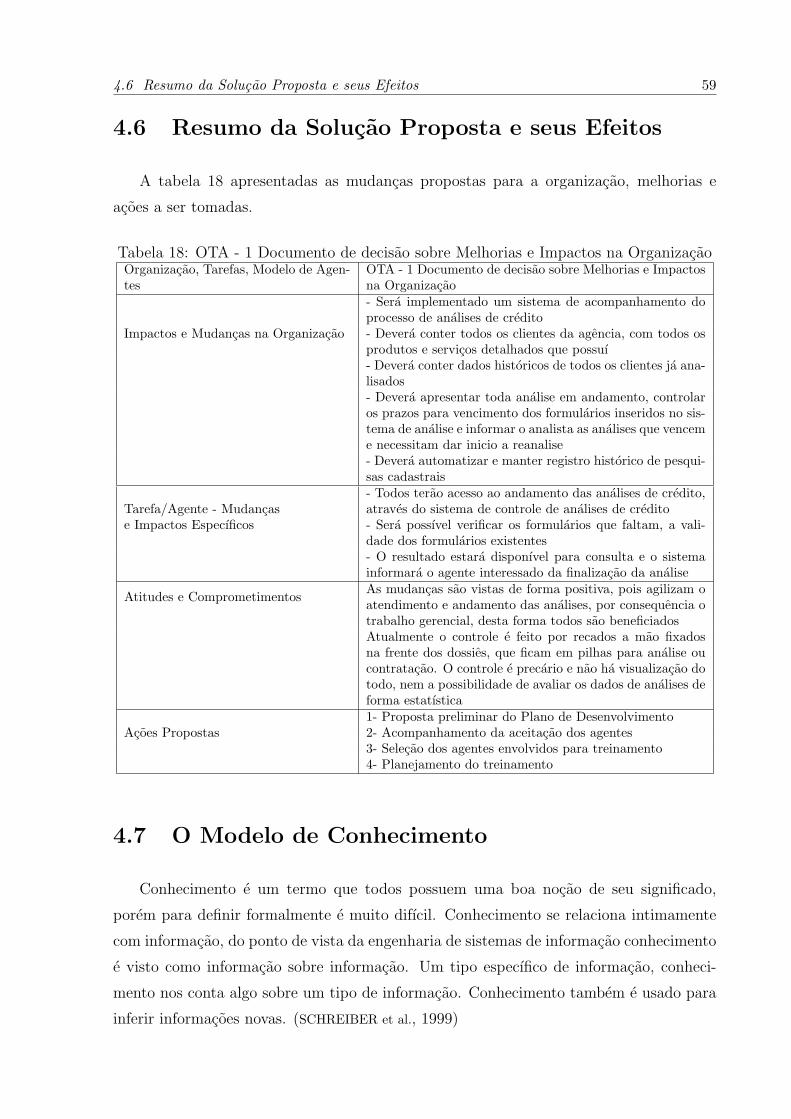

4.6 Resumo da Solucao Proposta e seus Efeitos . . . . . . . . . . . . . . . . p. 59

4.7 O Modelo de Conhecimento . . . . . . . . . . . . . . . . . . . . . . . . p. 59

4.7.1 Atividade de Identificacao: Familiarizacao com o Domınio . . . p. 60

4.7.2 Atividade de Identificacao: Lista de potenciais modelo de com-

ponentes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . p. 61

4.7.3 Atividade de Especificacao: Escolha do Modelo . . . . . . . . . p. 61

4.7.4 Atividade de Especificacao: Construcao do esquema inicial do

domınio . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . p. 61

4.7.5 Atividade de Especificacao: Completar a especificacao do modelo

de conhecimento . . . . . . . . . . . . . . . . . . . . . . . . . . p. 61

4.7.6 Atividade de Refinamento: Preencher as bases de conhecimento p. 61

4.7.7 Atividade de Refinamento: Validar o modelo de conhecimento . p. 61

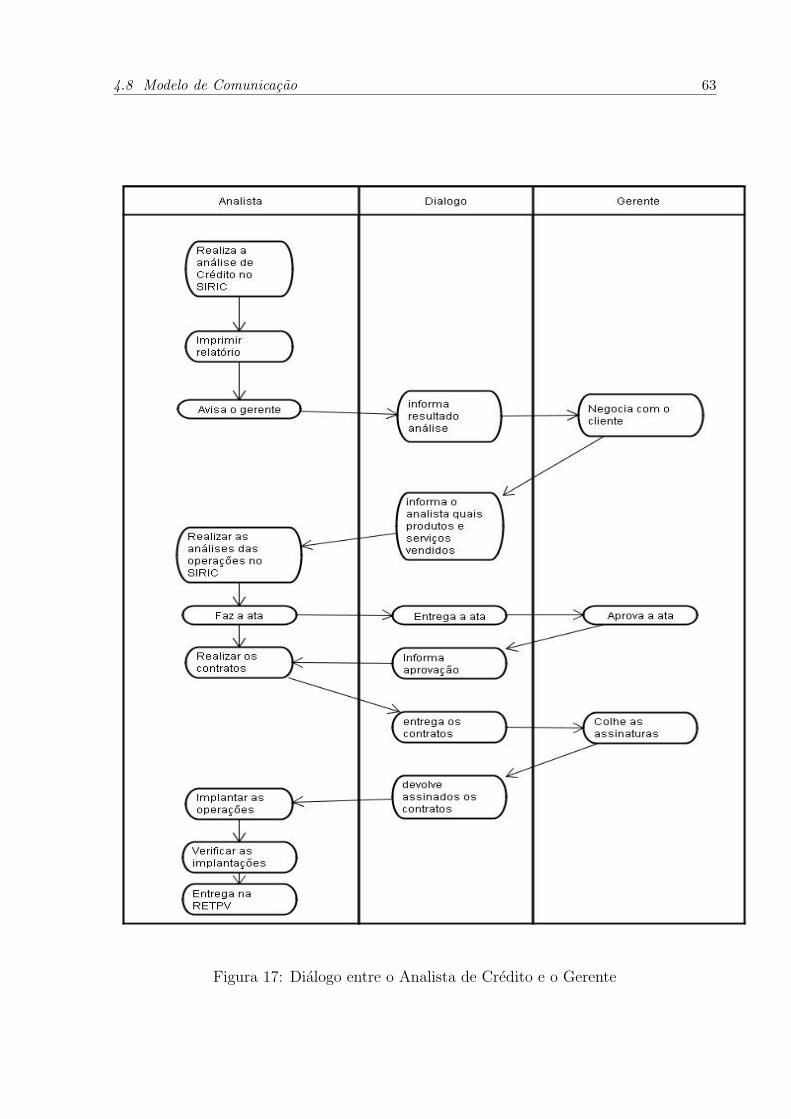

4.8 Modelo de Comunicacao . . . . . . . . . . . . . . . . . . . . . . . . . . p. 62

4.8.1 O Plano de Comunicacao . . . . . . . . . . . . . . . . . . . . . . p. 62

4.9 Modelo de Projeto . . . . . . . . . . . . . . . . . . . . . . . . . . . . . p. 64

5 Resultados e Conclusoes p. 65

5.1 Resultados . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . p. 65

5.2 Conclusoes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . p. 65

5.3 Trabalhos Futuros . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . p. 65

Referencias p. 66

Lista de Figuras

1 Piramide dos elementos da metodologia CommonKADS(SCHREIBER et

al., 1999) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . p. 24

2 Modelo da Suite do CommonKADS(SCHREIBER et al., 1999) . . . . . . p. 24

3 Modelo Organizacional dos Componentes do CommonKADS(SCHREIBER

et al., 1999) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . p. 27

4 Modelo Organizacional dos Componentes do CommonKADS(SCHREIBER

et al., 1999) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . p. 28

5 Estrutura do pessoal da Agencia Sao Jose da Terra Firme . . . . . . . . p. 30

6 Atendimento basico . . . . . . . . . . . . . . . . . . . . . . . . . . . . . p. 32

7 Analise de credito . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . p. 33

8 Concessao de Credito . . . . . . . . . . . . . . . . . . . . . . . . . . . . p. 35

9 Sequencia das sub-tarefas de analise de credito . . . . . . . . . . . . . . p. 47

10 Diagrama de Atividade: Recepcao da documentacao . . . . . . . . . . . p. 47

11 Diagrama de Atividade: Pesquisa Cadastral . . . . . . . . . . . . . . . p. 48

12 Diagrama de Atividade: Visita a Empresa . . . . . . . . . . . . . . . . p. 49

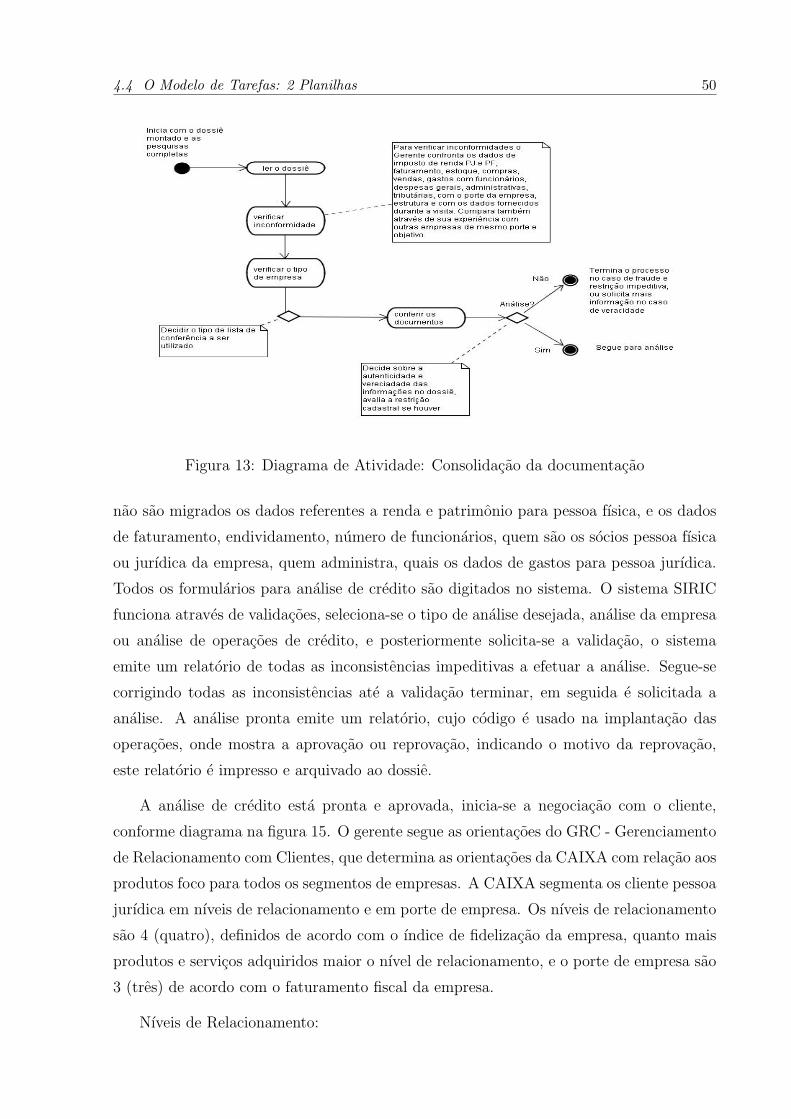

13 Diagrama de Atividade: Consolidacao da documentacao . . . . . . . . . p. 50

14 Diagrama de Atividade: Realizar a analise de credito no SIRIC . . . . . p. 51

15 Diagrama de Atividade: Negociar com o cliente produtos e servicos . . p. 52

16 Diagrama de Atividade: Aprovar a ata . . . . . . . . . . . . . . . . . . p. 52

17 Dialogo entre o Analista de Credito e o Gerente . . . . . . . . . . . . . p. 63

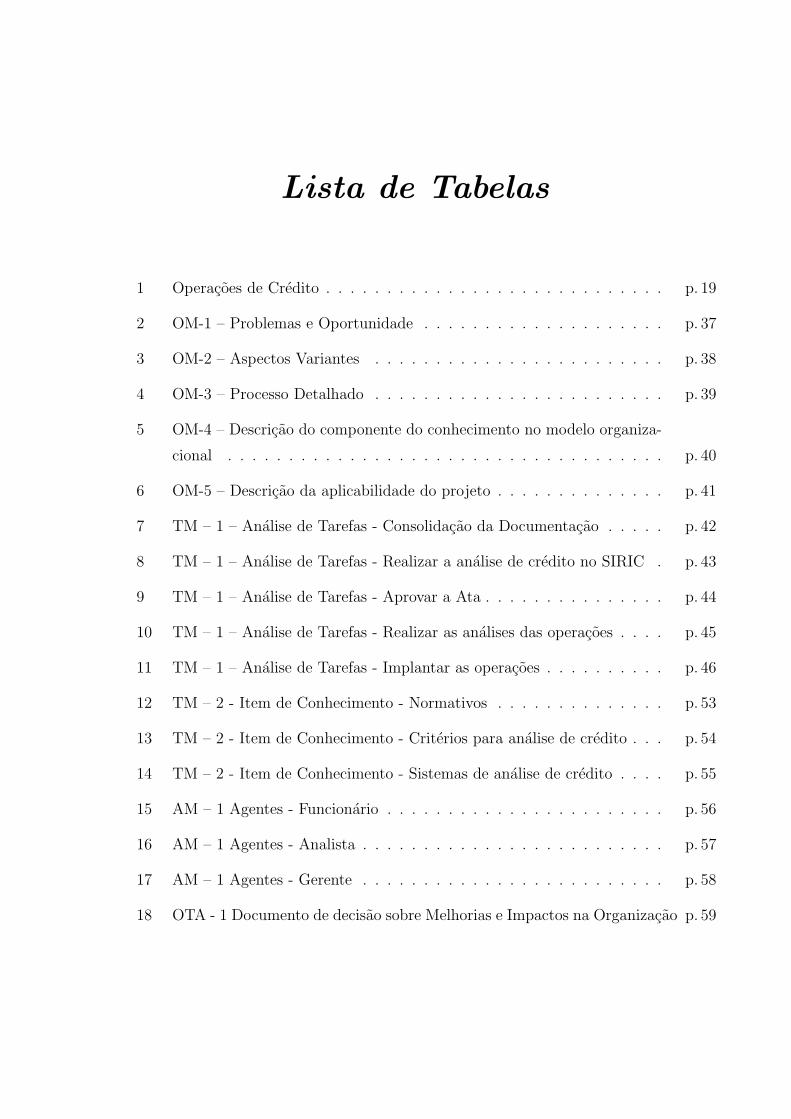

Lista de Tabelas

1 Operacoes de Credito . . . . . . . . . . . . . . . . . . . . . . . . . . . . p. 19

2 OM-1 – Problemas e Oportunidade . . . . . . . . . . . . . . . . . . . . p. 37

3 OM-2 – Aspectos Variantes . . . . . . . . . . . . . . . . . . . . . . . . p. 38

4 OM-3 – Processo Detalhado . . . . . . . . . . . . . . . . . . . . . . . . p. 39

5 OM-4 – Descricao do componente do conhecimento no modelo organiza-

cional . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . p. 40

6 OM-5 – Descricao da aplicabilidade do projeto . . . . . . . . . . . . . . p. 41

7 TM – 1 – Analise de Tarefas - Consolidacao da Documentacao . . . . . p. 42

8 TM – 1 – Analise de Tarefas - Realizar a analise de credito no SIRIC . p. 43

9 TM – 1 – Analise de Tarefas - Aprovar a Ata . . . . . . . . . . . . . . . p. 44

10 TM – 1 – Analise de Tarefas - Realizar as analises das operacoes . . . . p. 45

11 TM – 1 – Analise de Tarefas - Implantar as operacoes . . . . . . . . . . p. 46

12 TM – 2 - Item de Conhecimento - Normativos . . . . . . . . . . . . . . p. 53

13 TM – 2 - Item de Conhecimento - Criterios para analise de credito . . . p. 54

14 TM – 2 - Item de Conhecimento - Sistemas de analise de credito . . . . p. 55

15 AM – 1 Agentes - Funcionario . . . . . . . . . . . . . . . . . . . . . . . p. 56

16 AM – 1 Agentes - Analista . . . . . . . . . . . . . . . . . . . . . . . . . p. 57

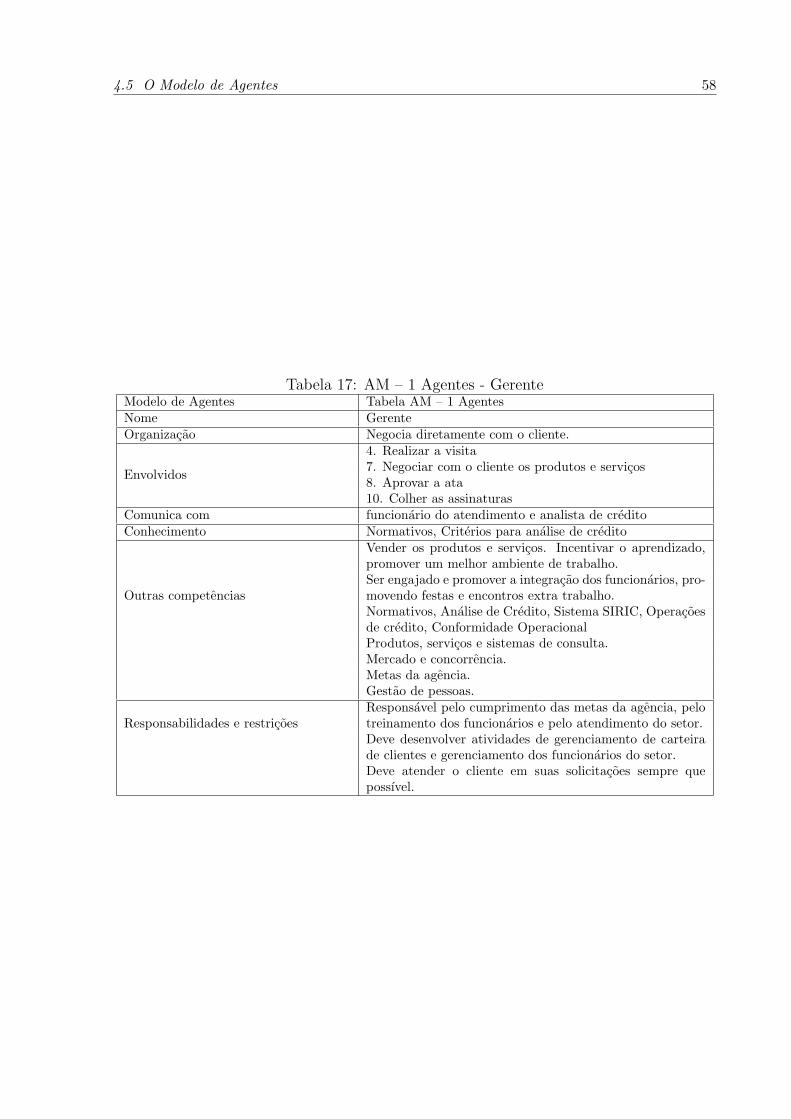

17 AM – 1 Agentes - Gerente . . . . . . . . . . . . . . . . . . . . . . . . . p. 58

18 OTA - 1 Documento de decisao sobre Melhorias e Impactos na Organizacao p. 59

11

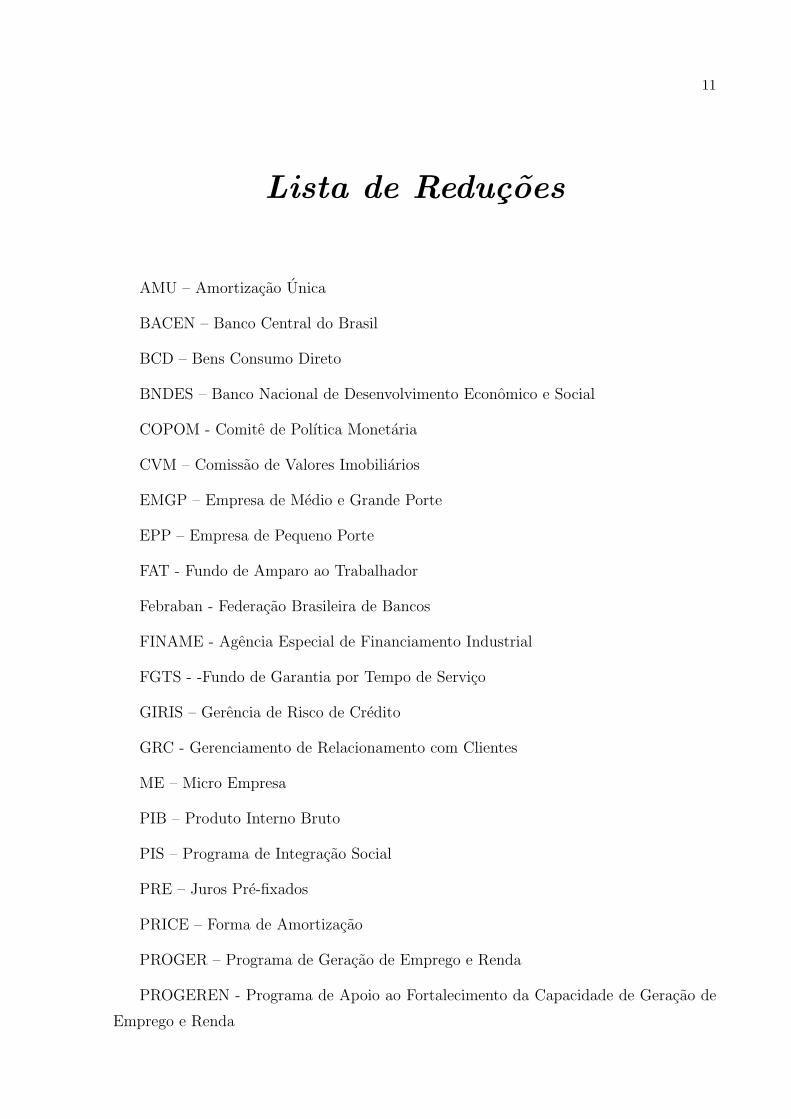

Lista de Reducoes

AMU – Amortizacao Unica

BACEN – Banco Central do Brasil

BCD – Bens Consumo Direto

BNDES – Banco Nacional de Desenvolvimento Economico e Social

COPOM - Comite de Polıtica Monetaria

CVM – Comissao de Valores Imobiliarios

EMGP – Empresa de Medio e Grande Porte

EPP – Empresa de Pequeno Porte

FAT - Fundo de Amparo ao Trabalhador

Febraban - Federacao Brasileira de Bancos

FINAME - Agencia Especial de Financiamento Industrial

FGTS - -Fundo de Garantia por Tempo de Servico

GIRIS – Gerencia de Risco de Credito

GRC - Gerenciamento de Relacionamento com Clientes

ME – Micro Empresa

PIB – Produto Interno Bruto

PIS – Programa de Integracao Social

PRE – Juros Pre-fixados

PRICE – Forma de Amortizacao

PROGER – Programa de Geracao de Emprego e Renda

PROGEREN - Programa de Apoio ao Fortalecimento da Capacidade de Geracao de

Emprego e Renda

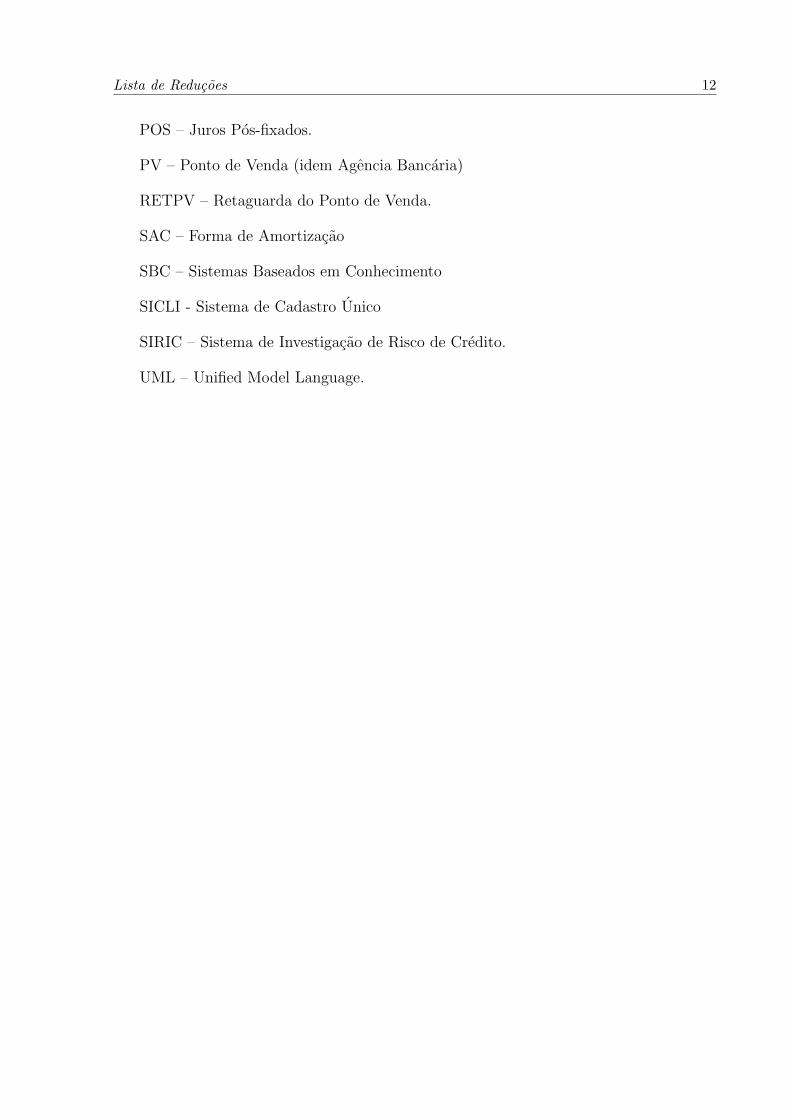

Lista de Reducoes 12

POS – Juros Pos-fixados.

PV – Ponto de Venda (idem Agencia Bancaria)

RETPV – Retaguarda do Ponto de Venda.

SAC – Forma de Amortizacao

SBC – Sistemas Baseados em Conhecimento

SICLI - Sistema de Cadastro Unico

SIRIC – Sistema de Investigacao de Risco de Credito.

UML – Unified Model Language.

13

1 Introducao

1.1 Apresentacao

Conhecimento e um ativo fundamental para as empresas na economia contemporanea.

Na atual economia de escala global as empresas dependem da sua capacidade de gerar,

processar e aplicar de forma eficiente a informacao baseada no conhecimento.

O projeto visa a aplicacao do CommonKADS no ambiente bancario em especial no

setor empresarial, que e responsavel pelo atendimento das empresas e tambem de seus

representantes legais em uma agencia bancaria. A metodologia sera aplicada no setor

empresarial para apoiar as atividades de analise que sao tipicamente intensivas em co-

nhecimento. A analise de credito e a tarefa realizada pelo setor empresarial onde sao

necessarios os empregados com maior experiencia e apresentam a maior demanda de

tempo. Atualmente sao necessarios anos atuando na funcao de analista para capacitar

um empregado como um bom analista de credito, a aplicacao do CommonKADS visa

aprimorar os processos de analise no setor empresarial e reduzir o tempo necessario para

capacitacao dos empregados.

A metodologia CommonKADS foi desenvolvida desde 1983 por uma serie de pesquisas

internacionais e projetos de aplicacao em engenharia de conhecimento. Compreensiva, a

metodologia cobre a rota completa do gerenciamento do conhecimento corporativo, enge-

nharia e analise do conhecimento ate a implementacao e design de sistemas de conheci-

mento intensivo de modo integrado.(SCHREIBER et al., 1999)

1.2 Motivacao

A principal motivacao deste projeto se encontra nas dificuldades geradas pela falta

de gestao do conhecimento corporativo. Elevado numeros de sistemas que apresentam

caracterısticas diferentes necessitam ser consultados para acessar os dados de um cliente

1.3 Objetivos 14

trazem ineficiencia ao atendimento e aumentam os ındices de re-trabalho diminuindo a

produtividade.

Segundo FEBRABAN, Federacao Brasileira de Bancos, os bancos buscam meios para

ampliar o conhecimento do perfil de seus clientes, principalmente dos clientes novos, o que

reduz o risco de credito e o premio de risco das operacoes de credito e custo para o cliente.

Nesse sentido um sistema de gerenciamento do conhecimento corporativo ampliaria a

produtividade do atendimento consequentemente os lucros, bem como diminuiria o re-

trabalho. (FEBRABAN, 2007)

1.3 Objetivos

1.3.1 Objetivos Gerais

O projeto visa a aplicacao do CommonKADS no setor empresarial da Agencia Sao

Jose da Terra Firme para apoiar a analise de credito empresarial.

1.3.2 Objetivos Especıficos

• Aprimorar os processos de analise no setor empresarial.

• Reduzir o tempo gasto na formacao profissional.

• Fornecer subsıdios para construcao e design de sistemas de conhecimento intensivo

para o setor empresarial.

1.4 Justificativa

Segundo pesquisa realizada pela Febraban em junho de 2007 junto aos bancos no

Brasil, o desempenho da economia brasileira projeta um crescimento do PIB de 4,27%

para 2007 e 4,13% para 2008. Por setores da atividade economica, podemos destacar o

crescimento do setor de servicos que expandiu 4,6% no 1o trimestre de 2007 em relacao

ao mesmo trimestre do ano anterior e foi o melhor desempenho nesta base de comparacao

desde o quarto trimestre de 2004 quando registrou um crescimento de 5,1%. Neste setor, o

destaque foi a expansao da intermediacao financeira e seguros que cresceu 9,2%, reflexo do

aumento de 21,2% em termos nominais das operacoes de credito do Sistema Financeiro.

1.5 Organizacao 15

A CAIXA e o maior banco publico da America Latina, possui uma base de 33,6 milhoes

de clientes, e lıder no segmento de depositos de poupanca e destaca-se quando o assunto

e capilaridade. Sua rede, a maior do Paıs, abrange todos os municıpios brasileiros, com

mais de 17 mil pontos de atendimento entre agencias, lotericas e correspondentes CAIXA-

AQUI.

Dentro deste mercado em expansao a CAIXA, criada em 1861, a e o principal agente

das polıticas publicas do governo federal, como banco publico atende seus clientes e

tambem beneficiarios dos programas sociais do governo, trabalhadores formais bene-

ficiarios do fundo de garantia, PIS e seguro desemprego, bem como apostadores das

Loterias.

Com previsoes positivas de crescimento economico e ampliacao da rede de atendi-

mentos a gestao da informacao se apresenta como necessidade fundamental para gerar

competitividade, ampliar a participacao no mercado e manter o padrao de atendimento

dentro dos objetivos da missao da CAIXA. (CAIXA, 2008)

1.5 Organizacao

O presente trabalho de conclusao de curso e composto de cinco capıtulos. O primeiro

capıtulo trata da apresentacao do trabalho. O segundo capıtulo aborda o problema. O

terceiro capıtulo apresenta uma breve revisao sobre os assunto relacionado e trabalhos

correlatos. O quarto capıtulo apresenta a aplicacao do CommonKADS no ambiente pro-

posto. Completando o quinto e ultimo capıtulo trata dos resultados e conclusoes.

16

2 Sobre o Problema

2.1 A CAIXA

A CAIXA foi fundada por Dom Pedro II, no Rio de Janeiro, em 12 de janeiro de 1861

com o nome de Caixa Economica e Monte de Socorro, tinha como finalidade conceder

emprestimos de penhor e incentivar a poupanca popular. A funcao social da empresa se

caracterizou desde o inıcio das suas atividades por atender a populacao menos favorecida

na epoca, os escravos, e tambem os prıncipes e baroes.

A empresa deu inıcio a sua expansao, em 1874, instalando-se nas provıncias de Ala-

goas, Parana, Pernambuco, Rio Grande do Sul e Sao Paulo. Apos a proclamacao da

republica,em 1892, suas agencias passaram a atuar de maneira independente. No decor-

rer dos anos outras unidades foram abertas ampliando para outros estados.

A partir de 1915 as Caixas Economicas passaram a oferecer emprestimos sob caucao,

criaram suas carteiras hipotecarias e de consignacoes, alem de cheques e operacoes de

cobranca e pagamentos.

Em 1961, entraram em atividades as Loterias Federais. A unificacao das vinte e duas

Caixas Economicas existentes pelo paıs ocorreu em 1969. Atraves de um processo de

ampla reforma administrativa, onde se procurava desburocratizar servicos e operacoes, e

uma unidade de comando, surgindo a Caixa Economica Federal.

Na decada de 70 outras funcoes de carater essencialmente social foram implantadas e

regulamentadas pela CAIXA. Entre elas, o PIS – Programa de Integracao Social, execucao

da polıtica determinada pelo Conselho de Desenvolvimento Social, atraves do Fundo de

Apoio ao Desenvolvimento Social – FAS.

Com a extincao do Banco Nacional da Habitacao – BNH, em 1986, a CAIXA absorveu

suas funcoes, se transformando na maior agencia de desenvolvimento social da America

Latina. Administrando o Fundo de Garantia por Tempo de Servico – FGTS, cabendo a

CAIXA executar as polıticas de desenvolvimento urbano, habitacao e saneamento. Ate

2.2 Estrutura das Agencias e Superintendencias 17

1991 os 130 (cento e trinta) milhoes de contas do FGTS, antes espalhadas por outras

instituicoes financeiras, ja haviam migrado para a CAIXA, fortalecendo seu papel como

banco publico e social.

Hoje a empresa e reconhecida como instrumento de credito governamental, viabili-

zando acoes sociais, sendo responsavel pela execucao das polıticas de fomento nas areas

habitacional, saneamento e infra-estrutura urbana, pela administracao de fundos e progra-

mas sociais e das loterias federais, pela custodia de depositos judiciais federais, emprestimos

com garantia em penhor civil e, tambem atuando com operacoes tıpicas de um banco co-

mercial. (SILVA, 2003)

2.2 Estrutura das Agencias e Superintendencias

A Caixa Economica Federal e uma instituicao financeira formada como empresa

publica atraves de decreto lei numero 759 de 12 de agosto de 1969, vinculada ao Ministerio

da Fazenda, sua sede fica na capital nacional. Como integrante do Sistema Financeiro

Nacional esta sujeita as normas do Banco Central e do Conselho Monetario Nacional,

possui ainda as contas aditadas pelo Tribunal de Contas da Uniao e Secretaria Federal de

Cotrole do Ministerio da Fazenda.

A administracao da CAIXA e realizada pelo Conselho de Administracao, pela Dire-

toria Executiva e pelo Conselho Diretor. O Estatuto da CAIXA preve ainda a existencia

de Conselho fiscal, designado pelo Ministerio da Fazenda e cuja responsabilidade e exer-

cer atribuicoes relativas ao poder de fiscalizacao, conforme a legislacao vigente, inclusive

fiscalizar os atos dos administradores, verificar o cumprimento de seus deveres legais e

estatutarios, opinar sobre a prestacao de contas anual da CAIXA e avaliar os sistemas de

controles internos da Empresa.

A estrutura organizacional da CAIXA e composta pela Matriz, Filiais, Superin-

tendencia Regional e Agencias. A Matriz e a sede do comando da empresa, possuindo

representacao de todos os processos que sustentam as atividades da mesma. E formada

pelas Superintendencias Nacionais que sao o primeiro nıvel de gestao da CAIXA. Tambem

formada pelas Gerencias Nacionais, que representam o segundo nıvel de gestao, estando

vinculadas a Superintendencia Nacional ou Diretoria Colegiada. As Filiais sao extensoes

de alguns processos existentes na Matriz, estando vinculadas as Superintendencias Naci-

onais ou as Gerencias Nacionais, atuando em ambito regional. (SILVA, 2003)

Atualmente a CAIXA tem em seu quadro funcional 78.254 (setenta e oito mil du-

2.3 Setor Empresarial 18

zentos e cinquenta e quatro) funcionarios Caixa, sendo 58% (cinquenta e oito por cento)

possuindo cargo comissionado e 42% (quarenta e dois) sem cargo comissionado. Os fun-

cionarios estao distribuıdos como 8,7% (oito virgula sete) na Matriz, 31,88% (trinta e um

vrigula oitenta e oito) nas Filiais e 59,43% (cinquenta e nove virgula quarenta e tres) nas

Superintendencias Regionais e Agencias. (SUPES, 2008)

2.3 Setor Empresarial

A Agencia Sao Jose da Terra Firme inaugurou em 30 de junho de 2005, composta

de quatro setores: Gerencia Geral, Segmento Essencial, Segmento Personal e Segmento

Empresarial. O Segmento ou Setor Empresarial da Agencia conta com dois Gerentes de

Relacionamento Empresarial e um Assistente de Negocios, estes tres funcionarios tem

cargo comissionado e jornada de trabalho de oito horas diarias. Trabalham tambem neste

setor tres funcionarios sem cargo comissionado com jornada de trabalho de seis horas

diarias, totalizando seis funcionarios.

A atividades do setor sao separadas em atendimento ao cliente e analise e concessao

de credito. A atividade de atendimento ao cliente e realizada na agencia e as de analise

e concessao numa sala reservada, pois se tratam de duas tarefas que demanda muita

concentracao, impossıveis de se realizar no setor de atendimento.

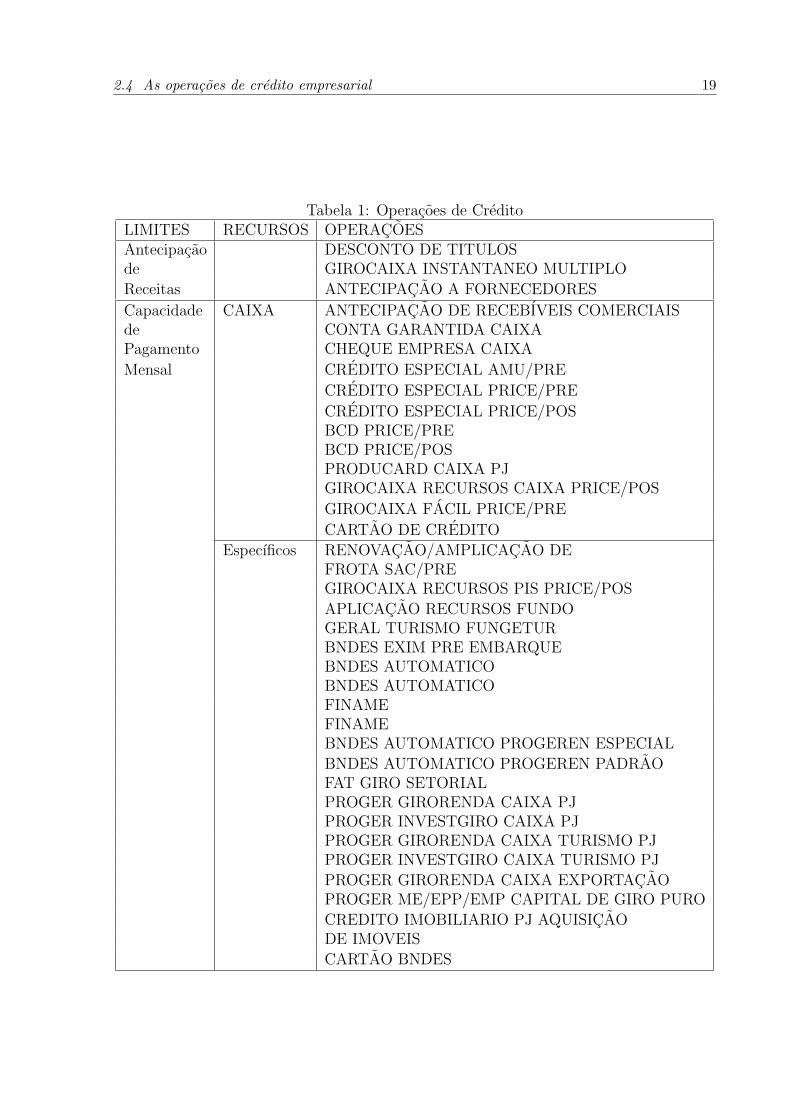

2.4 As operacoes de credito empresarial

As operacoes de credito comercial sao divididas em duas categorias baseadas no seu

comprometimento. A primeira categoria chamada de Antecipacao de Receitas corres-

ponde as operacoes Desconto de Tıtulos, GiroCaixa Instantaneo Multiplo e Antecipacao

de Fornecedores. A segunda categoria chamada de Capacidade de Pagamento Mensal

por sua vez e dividida em duas outras de acordo com a origem dos recursos: - CAIXA e

Especıficos, pode ser melhor detalhada na tabela 1.

Desconto de Tıtulos e uma operacao de credito destinada a antecipar o fluxo financeiro

da empresa, por meio do desconto de tıtulos de sua emissao, ou cheques pre-datados de

terceiros entregues para cobranca na CAIXA, ou cheques eletronicos a serem creditados

na CAIXA.

GIROCAIXA Instantaneo Multiplo e um credito rotativo com limites flutuantes, na

mesma conta corrente, para antecipacao dos recebıveis, cujos sub-limites sao proporcionais

2.4 As operacoes de credito empresarial 19

Tabela 1: Operacoes de CreditoLIMITES RECURSOS OPERACOESAntecipacao DESCONTO DE TITULOSde GIROCAIXA INSTANTANEO MULTIPLO

Receitas ANTECIPACAO A FORNECEDORES

Capacidade CAIXA ANTECIPACAO DE RECEBIVEIS COMERCIAISde CONTA GARANTIDA CAIXAPagamento CHEQUE EMPRESA CAIXA

Mensal CREDITO ESPECIAL AMU/PRE

CREDITO ESPECIAL PRICE/PRE

CREDITO ESPECIAL PRICE/POSBCD PRICE/PREBCD PRICE/POSPRODUCARD CAIXA PJGIROCAIXA RECURSOS CAIXA PRICE/POS

GIROCAIXA FACIL PRICE/PRE

CARTAO DE CREDITO

Especıficos RENOVACAO/AMPLICACAO DEFROTA SAC/PREGIROCAIXA RECURSOS PIS PRICE/POS

APLICACAO RECURSOS FUNDOGERAL TURISMO FUNGETURBNDES EXIM PRE EMBARQUEBNDES AUTOMATICOBNDES AUTOMATICOFINAMEFINAMEBNDES AUTOMATICO PROGEREN ESPECIAL

BNDES AUTOMATICO PROGEREN PADRAOFAT GIRO SETORIALPROGER GIRORENDA CAIXA PJPROGER INVESTGIRO CAIXA PJPROGER GIRORENDA CAIXA TURISMO PJPROGER INVESTGIRO CAIXA TURISMO PJ

PROGER GIRORENDA CAIXA EXPORTACAOPROGER ME/EPP/EMP CAPITAL DE GIRO PURO

CREDITO IMOBILIARIO PJ AQUISICAODE IMOVEIS

CARTAO BNDES

2.4 As operacoes de credito empresarial 20

aos valores das garantias caucionadas. Antecipacao a fornecedores e um emprestimo sem

destinacao especıfica, a PJ que fornece para a CAIXA.

Antecipacao de recebıveis comerciais e um Emprestimo com prestacoes mensais, com-

postas de amortizacoes constantes do principal e de juros prefixados, calculados sobre a

media do somatorio da utilizacao do limite de credito, considerados os dias uteis.

Conta Garantida CAIXA e um emprestimo sob a forma de limite de credito rotativo,

vinculado a uma conta corrente separada da conta corrente de livre movimentacao, des-

tinado a suprir necessidades momentaneas de fluxo de caixa. A agregacao de garantias e

premissa basica do produto, permitindo a negociacao da taxa de juros de acordo com o

lastro oferecido para a operacao.

Cheque Empresa CAIXA E a concessao de um limite de credito rotativo destinado a

prover de recursos a conta corrente de pessoa jurıdica.

Credito Especial e um Emprestimo sem destinacao especıfica, a PJ cliente da CAIXA,

obedecido ao que dispoe cada modalidade. As modalidades sao OPERACAO – 605 Mo-

dalidade 000 - CREDITO EMPRESA PARCELADO - PRE e Modalidade 010 – CON-

TRAPARTIDA PROGER e OPERACAO – 606 Modalidade 000 - CREDITO EMPRESA

PARCELADO – POS.

BCD – Bens de Consumo Direto e um Financiamento de maquinas, equipamentos e

outros bens novos, de fabricacao nacional ou importados.

Producard e um limite de credito para atender necessidades de investimento e aquisicao

de insumos destinados a cadeia produtiva. E utilizado para compra em estabelecimentos

conveniados por meio de cartao de debito Producard CAIXA PJ.

GIROCAIXA e um emprestimo para suprir as necessidades de capital de giro das

micro, pequenas, medias e grandes empresas. Com duas origem de recursos 702 (PIS)

e 704 (CAIXA). 702 - GiroCAIXA Recursos PIS:Empresas clientes da CAIXA, atuando

nos segmentos de comercio, inclusive exportacao, industria ou prestacao de servicos, com

faturamento anual de ate R$ 15 milhoes. E 704 - GiroCAIXA Recursos CAIXA:Micro,

pequenas, medias, grandes empresas e empresas sem fins lucrativos com emissao de con-

ceito, clientes da CAIXA. Exclusivamente empresas proprietarias de imovel locado para

a CAIXA, independentemente do porte destas empresas.

Cartao de Credito empresarial para pessoa jurıdica emitido pela CAIXA, associado

a bandeira MasterCard/VISA, comercializado nas Agencias da CAIXA. A sua utilizacao

destina-se a aquisicao de bens ou servicos nos estabelecimentos credenciados da Rede-

2.5 Consideracoes Finais 21

card/VISA.

2.5 Consideracoes Finais

22

3 A metodologia utilizada

3.1 Trabalhos relacionados

3.2 A metodologia CommonKADS

Segundo (SCHREIBER et al., 1999) um sistema de gestao do conhecimento deve ser

capaz de realizar uma determinada tarefa, ou ajudar a realizar uma determinada tarefa

como um assistente pessoal dotado de inteligencia. Para funcionar satisfatoriamente os

sistemas de gestao do conhecimento devem estar integrados a organizacao a qual estao

operacionais.

Um sistema de conhecimento atua como um agente cooperando com outros agentes

humanos ou sistemas e realiza uma parte das muitas tarefas realizadas na organizacao.

Os sistemas de gestao do conhecimento e sistemas de informacao devem ser vistos

como componentes que suportam o processo de negocio de uma organizacao nem mais

nem menos.

Geralmente sistemas de gestao do conhecimento sao usados na abordagem para apri-

morar o processo de negocio, que deve ser visto como uma perspectiva mais ampla do

que simplesmente automatizar partes do processo, como tarefas especialistas. Automati-

zar apenas se torna um equivoco, pois as tarefas de conhecimento intensivo sao demais

complexas para automatizar e sistemas de conhecimento providenciam ajuda ativa, mais

apta que a ajuda passiva, pois sao capazes de armazenar conhecimento e utiliza-lo.

Os sistemas de conhecimento sao melhor vistos como agentes que ajudam o usuario

como uma ferramenta de suporte inteligente ou assistente pessoal, sendo este um papel

importante para aprimorar o processo de negocios, isso somente se for mantido o foco no

ambiente organizacional que o sistema suporta. Desde os primeiros esforcos de engenha-

ria do conhecimento deve se focar o sistema no ambiente da organizacao para garantir

o sucesso do sistema. Geralmente muito recursos sao gastos somente na parte referente

3.3 Engenharia do Conhecimento e CommonKADS 23

aos aspectos tecnicos do sistema, relegando o aspectos organizacional em segundo plano,

causando muitas vezes um sistema equivocado. Embora sejam muitos os fatores que deter-

minem o sucesso de um sistema de conhecimento numa organizacao devem ser observados

algumas caracterısticas importantes. Um sistema de conhecimento deve realizar suas ta-

refas bem e de acordo com os padroes do negocio, devem ser amigaveis, inter-operar com

outros sistemas e devem se encaixar perfeitamente na estrutura, processos, e qualidade

da organizacao como um todo. Um fator para o sucesso do sistema se deve a capacidade

de lidar com os fatores organizacionais relevantes para a organizacao. (SCHREIBER et al.,

1999)

3.3 Engenharia do Conhecimento e CommonKADS

Os sistemas de engenharia de conhecimento tem suas origens nos sistemas especialis-

tas que evoluıram identificando a complexidade da arquitetura do conhecimento, atraves

de abordagem estruturada para analise, design e gerenciamento tanto de sistemas de ge-

renciamento de conhecimento como sistemas de informacao. CommonKADS tem origem

na necessidade de construir sistemas de qualidade em larga escala de forma estruturada,

controlavel e passıvel de repeticao.

O CommonKADS abrange muitos aspectos de um projeto de desenvolvimento de um

SBC – Sistema Baseado em Conhecimento, incluindo gerenciamento de projeto, analise or-

ganizacional, aquisicao de conhecimento, modelagem conceitual, interacao com o usuario,

integracao de sistemas e implementacao computacional. (OLSSON, 2008)

(ALKAIM, 2003) cita como principais vantagens da metodologia a disponibilidade de

suporte na internet, o padrao europeu para desenvolvimento de SBC, livro explicativo,

boa divulgacao com varias experiencias de aplicacao, sendo muito usada em bancos e

sistemas de hipotecas e cartoes de credito.

Assim como a abordagem para desenvolvimento de software, a metodologia Common-

KADS consiste numa serie de elementos. O elementos da metodologia CommonKADS

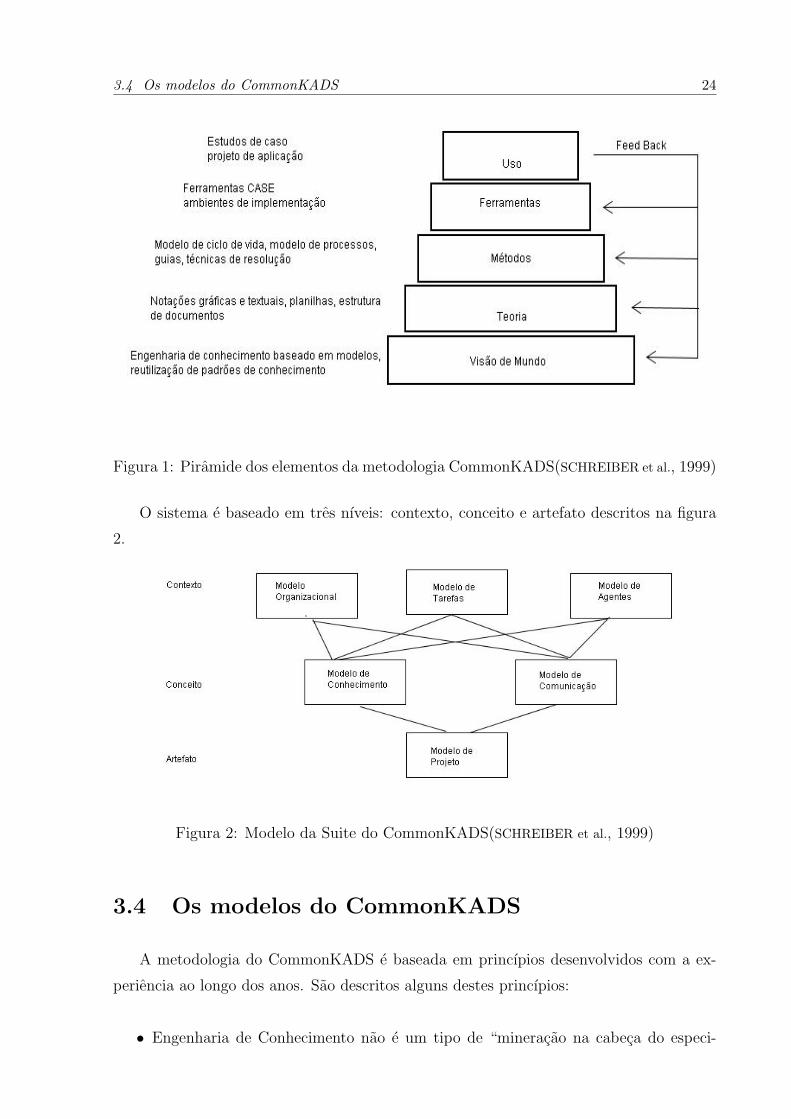

podem ser vistos conforme figura 1.

A metodologia CommonKADS verifica a necessidade de implantacao de um sistema

de conhecimento ou outras medidas de gestao do conhecimento em uma organizacao.

A analise da organizacao se da atraves do preenchimento de formularios especıficos que

buscam entender e esquematizar a dinamica das organizacoes.

3.4 Os modelos do CommonKADS 24

Figura 1: Piramide dos elementos da metodologia CommonKADS(SCHREIBER et al., 1999)

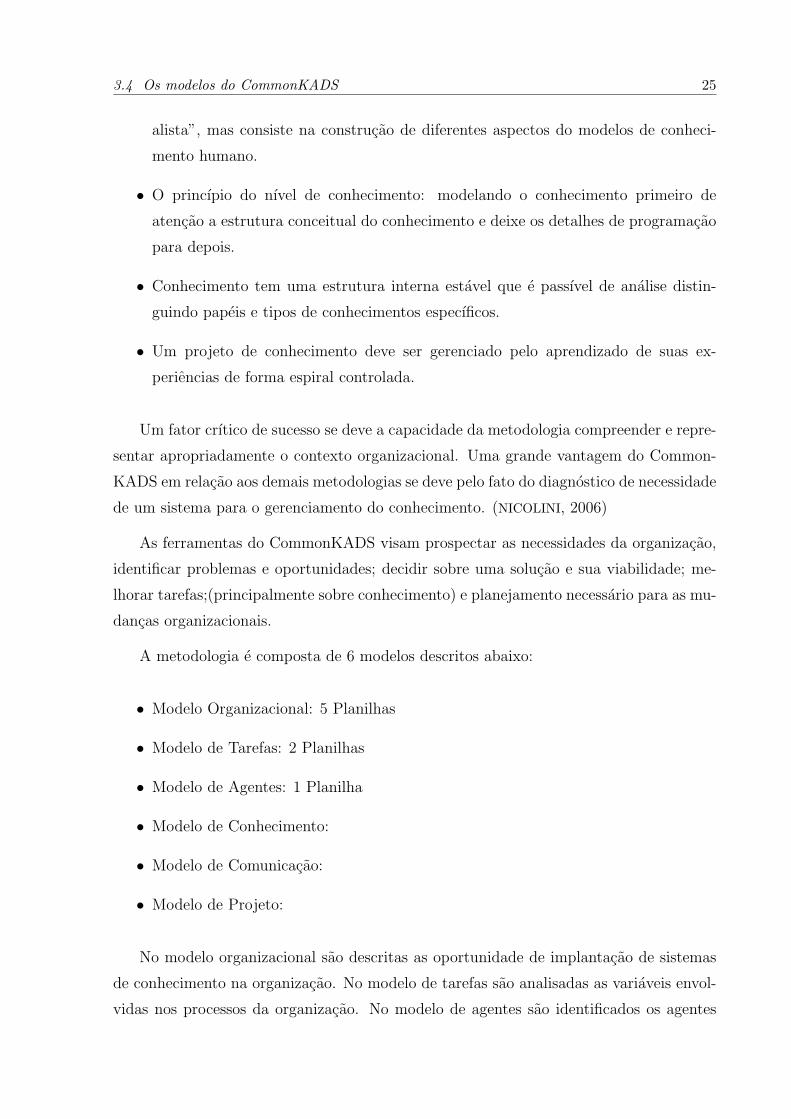

O sistema e baseado em tres nıveis: contexto, conceito e artefato descritos na figura

2.

Figura 2: Modelo da Suite do CommonKADS(SCHREIBER et al., 1999)

3.4 Os modelos do CommonKADS

A metodologia do CommonKADS e baseada em princıpios desenvolvidos com a ex-

periencia ao longo dos anos. Sao descritos alguns destes princıpios:

• Engenharia de Conhecimento nao e um tipo de “mineracao na cabeca do especi-

3.4 Os modelos do CommonKADS 25

alista”, mas consiste na construcao de diferentes aspectos do modelos de conheci-

mento humano.

• O princıpio do nıvel de conhecimento: modelando o conhecimento primeiro de

atencao a estrutura conceitual do conhecimento e deixe os detalhes de programacao

para depois.

• Conhecimento tem uma estrutura interna estavel que e passıvel de analise distin-

guindo papeis e tipos de conhecimentos especıficos.

• Um projeto de conhecimento deve ser gerenciado pelo aprendizado de suas ex-

periencias de forma espiral controlada.

Um fator crıtico de sucesso se deve a capacidade da metodologia compreender e repre-

sentar apropriadamente o contexto organizacional. Uma grande vantagem do Common-

KADS em relacao aos demais metodologias se deve pelo fato do diagnostico de necessidade

de um sistema para o gerenciamento do conhecimento. (NICOLINI, 2006)

As ferramentas do CommonKADS visam prospectar as necessidades da organizacao,

identificar problemas e oportunidades; decidir sobre uma solucao e sua viabilidade; me-

lhorar tarefas;(principalmente sobre conhecimento) e planejamento necessario para as mu-

dancas organizacionais.

A metodologia e composta de 6 modelos descritos abaixo:

• Modelo Organizacional: 5 Planilhas

• Modelo de Tarefas: 2 Planilhas

• Modelo de Agentes: 1 Planilha

• Modelo de Conhecimento:

• Modelo de Comunicacao:

• Modelo de Projeto:

No modelo organizacional sao descritas as oportunidade de implantacao de sistemas

de conhecimento na organizacao. No modelo de tarefas sao analisadas as variaveis envol-

vidas nos processos da organizacao. No modelo de agentes sao identificados os agentes

3.4 Os modelos do CommonKADS 26

envolvidos nos processos sendo pessoas ou sistemas. No modelo de conhecimento sao des-

critos os tipos de conhecimento envolvidos nas respectivas tarefas identificando estruturas

e no modelo de projeto deve-se compreender o processo de comunicacao existente entre

os agentes envolvidos na execucao de uma tarefa, integra todas as informacoes em um

documento gerencial de tomada de decisao sobre mudancas e melhorias na organizacao.

O modelo organizacional utiliza cinco tabelas para extrair os aspectos organizacionais

e formar um modelo da organizacao.

OM-1 – Identificando problemas orientados ao conhecimento e oportunidades na or-

ganizacao:

OM-2 – Descricao dos aspectos organizacionais que impactem ou afetem as solucoes

de conhecimento escolhidas.

OM-3 – Descricao dos processos em termos de tarefas que o compoem.

OM-4 – Descricao do componente do conhecimento no modelo organizacional.

OM-5 – Resultado do preenchimento dos formularios anteriores.

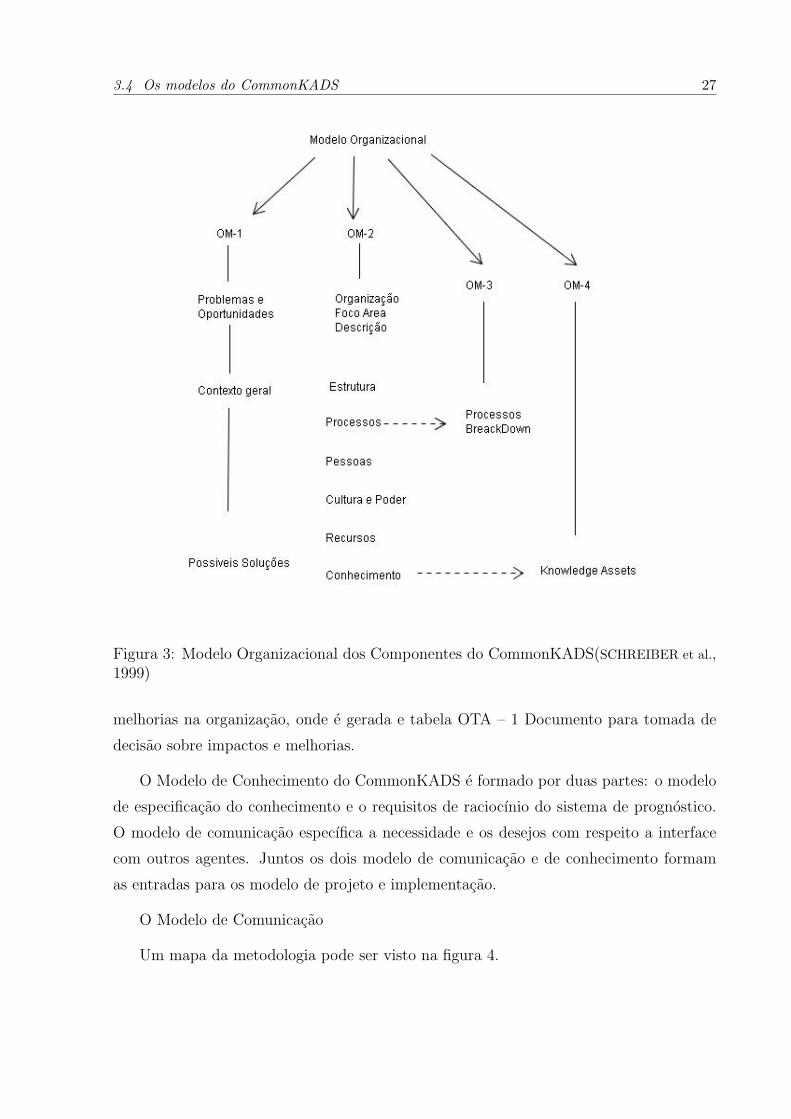

Na figura 3 podemos verificar como este modelo organizacionais e montado a partir

dos componentes descritos acima.

O Modelo Organizacional resultando um estudo de viabilidade positivo e projeto de

conhecimento aprovado habilitam para a proxima fase da metodologia. No Modelo de

Tarefas e Modelo de Agentes sao analisadas as tarefas mais importantes, seus agentes e o

conhecimento necessario para a execucao.

O conceito de tarefa usado por (SCHREIBER et al., 1999) descreve tarefa como sendo

uma parte do processo de negocio que: (1) representa uma atividade orientada a objetivo e

adiciona valor a organizacao; (2) lida com entradas e saıdas desejadas de forma controlada;

(3) consume recursos; (4) requer e fornece conhecimento e outras competencias; (5) e

desenvolvido de acordo com criterios pre-estabelecidos de qualidade e performance e (6)

e desenvolvida por agentes responsaveis. O Modelo de Tarefas apresenta a tabela TM - 1

Modelo de Tarefas que refina a tabela OM – 3 e a tabela TM – 2 Item de Conhecimento

que refina a OM – 4.

O Modelo de Agentes apresenta a tabela AM – 1 Tabela de Agentes onde sao apresen-

tados os papeis e as competencias de cada ator na realizacao de uma tarefa em conjunto.

Apos a realizacao das tabelas dos Modelos de Tarefas e Agentes sao integradas as in-

formacoes formando um documento gerencial de tomada de decisao sobre mudancas e

3.4 Os modelos do CommonKADS 27

Figura 3: Modelo Organizacional dos Componentes do CommonKADS(SCHREIBER et al.,1999)

melhorias na organizacao, onde e gerada e tabela OTA – 1 Documento para tomada de

decisao sobre impactos e melhorias.

O Modelo de Conhecimento do CommonKADS e formado por duas partes: o modelo

de especificacao do conhecimento e o requisitos de raciocınio do sistema de prognostico.

O modelo de comunicacao especıfica a necessidade e os desejos com respeito a interface

com outros agentes. Juntos os dois modelo de comunicacao e de conhecimento formam

as entradas para os modelo de projeto e implementacao.

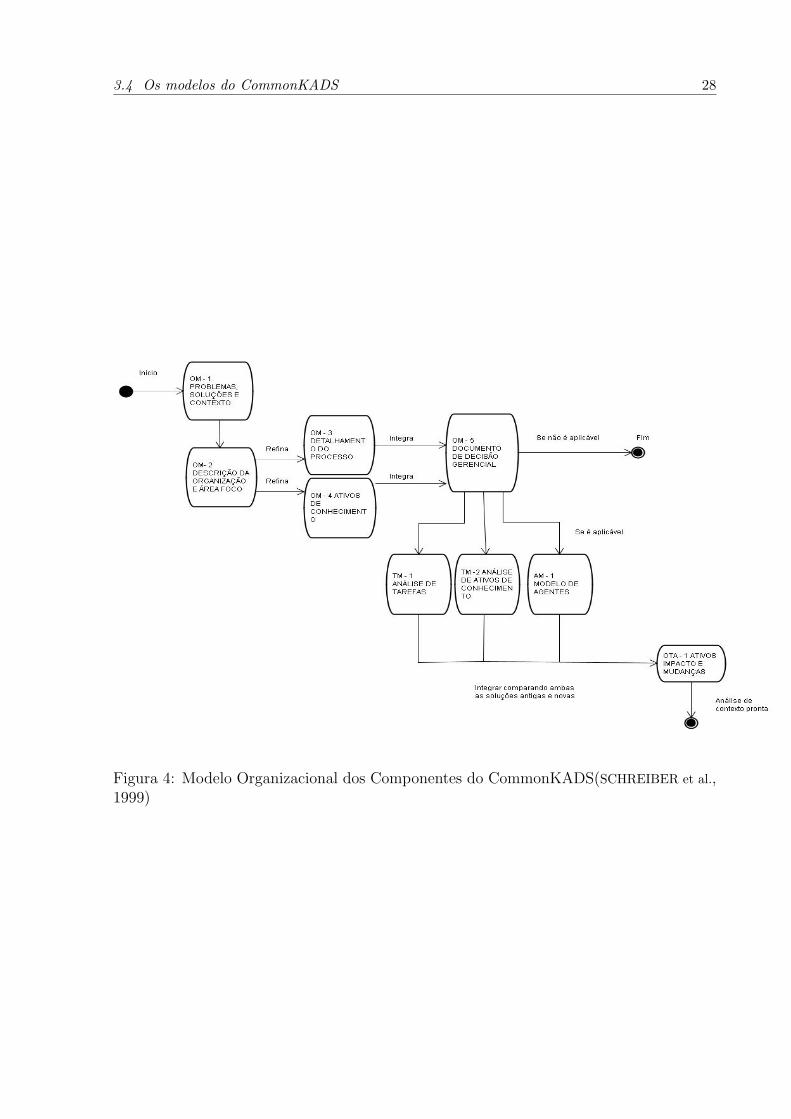

O Modelo de Comunicacao

Um mapa da metodologia pode ser visto na figura 4.

3.4 Os modelos do CommonKADS 28

Figura 4: Modelo Organizacional dos Componentes do CommonKADS(SCHREIBER et al.,1999)

29

4 Aplicacao do CommonKADSna analise de creditoempresarial

4.1 Estrutura da Agencia

O ambiente onde foi aplicada a metodologia foi o setor empresarial da agencia Sao

Jose da Terra Firme. A agencia conta com 21 funcionarios divididos entre agencia e reta-

guarda da agencia. A retaguarda da agencia e encarregada da verificacao de conformidade

operacional da agencia agindo de forma independente. A agencia e encarregada do atendi-

mento ao cliente de acordo com o padrao de atendimento CAIXA. Os Normativos CAIXA

se referenciam ao quadro funcional como empregados, porem trataremos neste trabalho

como funcionarios.

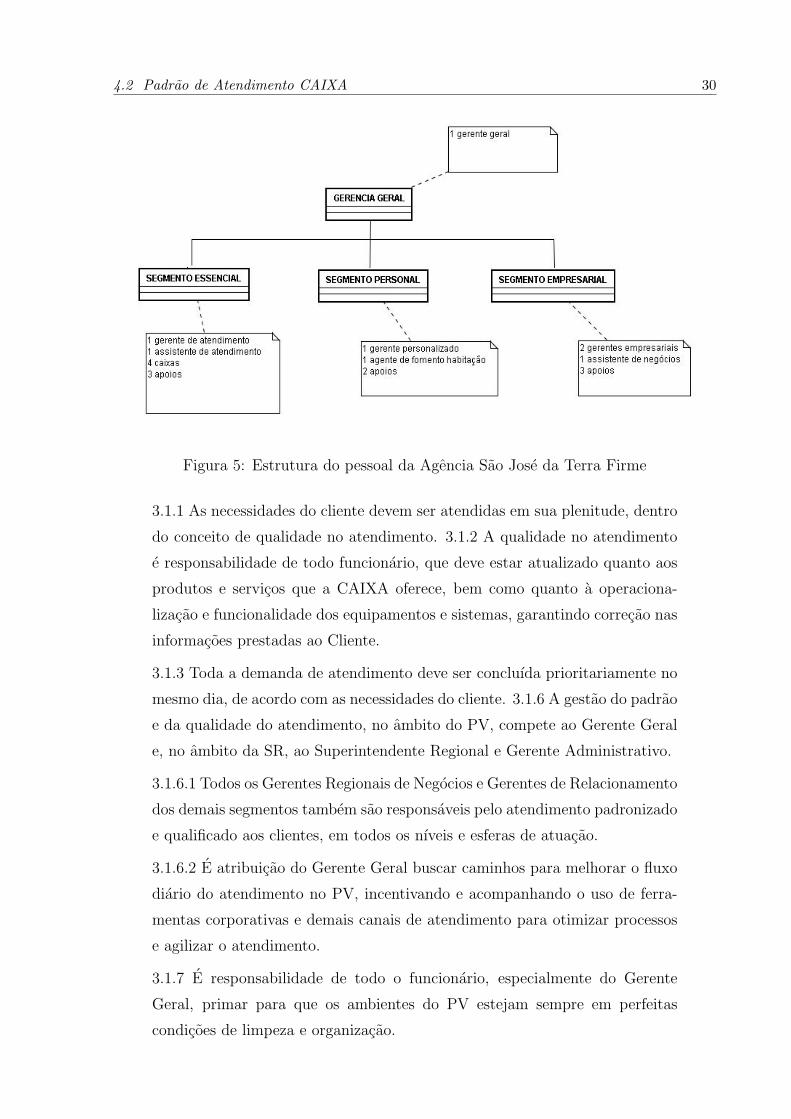

A estrutura da agencia esta representada na figura 5.

4.2 Padrao de Atendimento CAIXA

O padrao de atendimento nas agencias da CAIXA e normatizado pelo manual norma-

tivo OR020 - PADRAO DE ATENDIMENTO NOS PONTOS DE VENDA. O objetivo do

OR020 e padronizar e orientar o atendimento nos pontos de venda de forma a garantir a

qualidade de atendimento e satisfacao do cliente. O normativo descreve os procedimentos

para abertura e fechamento do ponto de venda, da porta de seguranca com detector de

metais, do atendimento preferencial e do atendimento telefonico.

Podemos destacar dentre os princıpios de atendimento relacionados abaixo, as respon-

sabilidades dos Gerentes Gerais e de Atendimento, bem como de todos os funcionarios no

desempenho do atendimento nas agencias. Fonte Princıpios do padrao de atendimento

(CAIXA, ).

4.2 Padrao de Atendimento CAIXA 30

Figura 5: Estrutura do pessoal da Agencia Sao Jose da Terra Firme

3.1.1 As necessidades do cliente devem ser atendidas em sua plenitude, dentro

do conceito de qualidade no atendimento. 3.1.2 A qualidade no atendimento

e responsabilidade de todo funcionario, que deve estar atualizado quanto aos

produtos e servicos que a CAIXA oferece, bem como quanto a operaciona-

lizacao e funcionalidade dos equipamentos e sistemas, garantindo correcao nas

informacoes prestadas ao Cliente.

3.1.3 Toda a demanda de atendimento deve ser concluıda prioritariamente no

mesmo dia, de acordo com as necessidades do cliente. 3.1.6 A gestao do padrao

e da qualidade do atendimento, no ambito do PV, compete ao Gerente Geral

e, no ambito da SR, ao Superintendente Regional e Gerente Administrativo.

3.1.6.1 Todos os Gerentes Regionais de Negocios e Gerentes de Relacionamento

dos demais segmentos tambem sao responsaveis pelo atendimento padronizado

e qualificado aos clientes, em todos os nıveis e esferas de atuacao.

3.1.6.2 E atribuicao do Gerente Geral buscar caminhos para melhorar o fluxo

diario do atendimento no PV, incentivando e acompanhando o uso de ferra-

mentas corporativas e demais canais de atendimento para otimizar processos

e agilizar o atendimento.

3.1.7 E responsabilidade de todo o funcionario, especialmente do Gerente

Geral, primar para que os ambientes do PV estejam sempre em perfeitas

condicoes de limpeza e organizacao.

4.2 Padrao de Atendimento CAIXA 31

3.1.8 Todos os funcionarios devem identificar as necessidades manifestadas e

implıcitas do cliente e oferecer produtos e servicos que melhor atendam essas

necessidades.

3.1.8.1 E proibida a contratacao de quaisquer operacoes condicionadas ou

vinculadas a realizacao de outras operacoes ou a aquisicao de outros bens

e servicos.

E obrigacao do funcionario estar atualizado quanto aos produtos e servicos e sua ope-

racionalizacao, funcionalidade dos equipamentos e sistemas. Esta tarefa, em especial, se

torna extremamente difıcil devido ao grande numero de produtos, servicos e sistemas dis-

ponıveis. Atualmente na CAIXA encontram-se em funcionamento mais de 500 sistemas

diferentes, o portifolio do setor empresarial abrange todas as operacoes de credito pessoa

fısica e jurıdica, produtos de previdencia, seguros, capitalizacoes, cartoes de credito, ha-

bitacao, investimentos, poupanca, conta e consorcios, servicos para o empregador sobre

benefıcios sociais como FGTS (fundo de garantia por tempo de servico) e convenios, pro-

dutos e servicos totalizando mais de 300 produtos diferentes com um numero incalculavel

de parametros diferentes.

4.2.1 Atendimento, Analise e Concessao de credito no SetorEmpresarial

4.2.1.1 Atendimento

No setor empresarial sao atendidas todas as empresas e seus socios, sendo o atendi-

mento abrangente com toda a linha de produtos do portifolio da CAIXA incluindo pessoa

fısica e jurıdica.

Atualmente a CAIXA se destaca no mercado pelo seu atendimento a micro e pequenas

empresas, sendo que a sua participacao no mercado das medias e grandes empresas, menor

que 3% (tres por cento), e muito pequeno. O fluxo de atendimento para solicitacoes

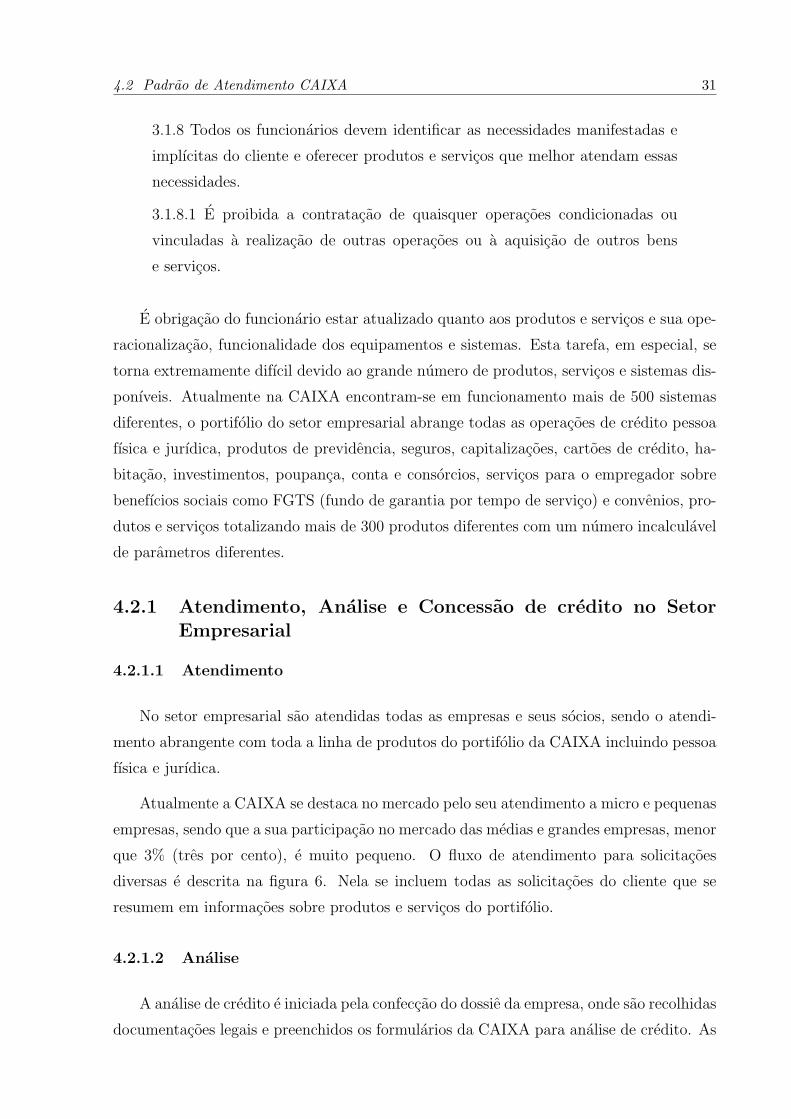

diversas e descrita na figura 6. Nela se incluem todas as solicitacoes do cliente que se

resumem em informacoes sobre produtos e servicos do portifolio.

4.2.1.2 Analise

A analise de credito e iniciada pela confeccao do dossie da empresa, onde sao recolhidas

documentacoes legais e preenchidos os formularios da CAIXA para analise de credito. As

4.2 Padrao de Atendimento CAIXA 32

Figura 6: Atendimento basico

analises sao divididas em 3 tipos: empresas com faturamento fiscal ate 15 milhoes (micro

e pequenas empresas), empresas com faturamento fiscal acima de 15 milhoes(medias e

grandes empresas) e empresas do ramo de construcao civil junto com as sem fins lucrativos.

As agencias sao responsaveis pela realizacao das analises das empresas com faturamento

ate 15 milhoes, as demais sao realizadas pela GIRIS - Sistema de Investigacao de Risco

de Credito.

As pesquisas cadastrais sao realizadas pela agencia, no caso de restricao cadastral e

necessario a devida regularizacao para continuar o processo de analise da empresa. A

negociacao com o cliente e feita pelo gerente da agencia, salvo em casos excepcionais onde

a Superintendencia atua em conjunto. Geralmente nas empresas com faturamento acima

de 15 milhoes a negociacao costuma ser bastante difıcil com necessidade de intervencao da

Matriz, neste ponto a Superintendencia faz a ligacao entre a empresa e a Matriz, liberando

o uso de taxas e tarifas diferenciadas para a concessao e venda dos produtos a exemplo

da cobranca bancaria.

Todas as analises de credito para as empresas ou socios precisam de uma entrevista

realizada pelo gerente. Nesta entrevista sao colhidas informacoes que dao subsıdios para

a analise de credito. As entrevistas para analises de credito de pessoas jurıdicas sao

precedidas de uma visita ao local das instalacoes da empresa. O objetivo desta visita e

reduzir o risco operacional dos emprestimos com empresas de fachada ou possıveis golpes

e constatar possıveis restricoes nao visualizadas nos documentos da empresa.

4.2 Padrao de Atendimento CAIXA 33

Finalizado o dossie da empresa e realizada a analise de credito que consiste basica-

mente de inserir os dados do dossie no sistema SIRIC - Sistema de Investigacao de Risco

de Credito. Apos a insercao sao produzidos os relatorios de risco de credito onde sao

descritas as linhas de financiamento e os valores aprovados para o referido cliente.

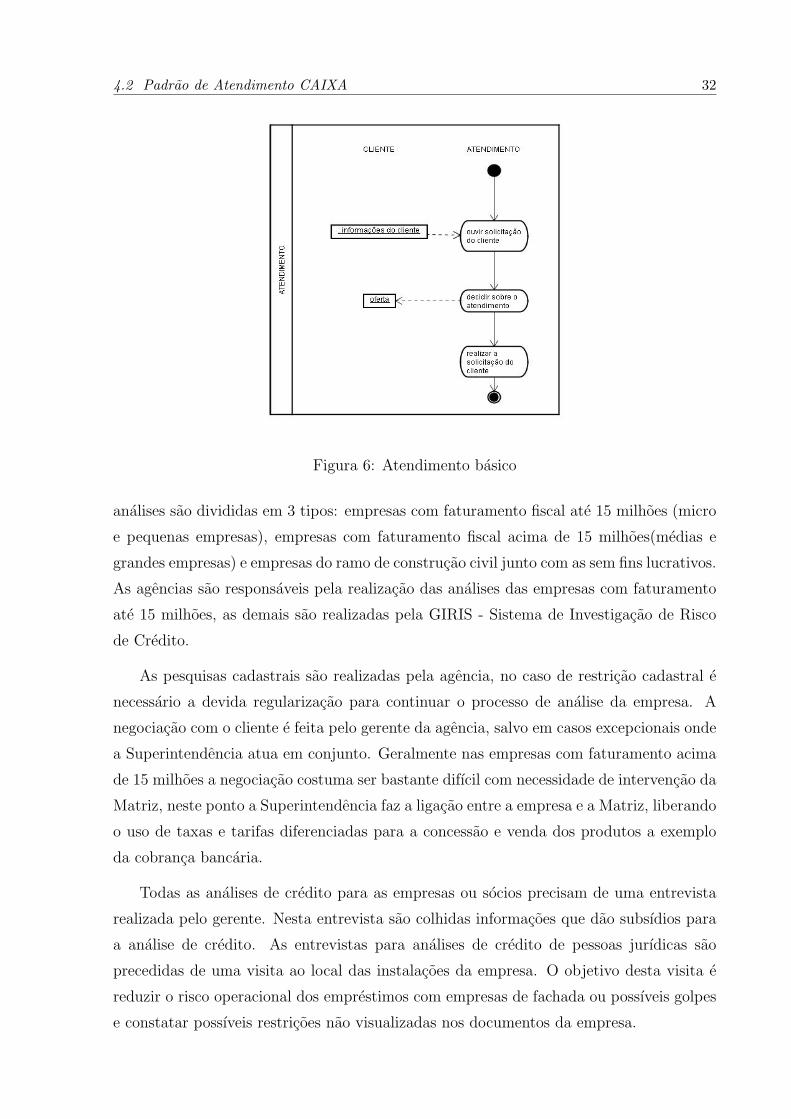

Na figura 7 podemos ver o fluxo do atendimento da analise de credito que termina na

negociacao entre o gerente e o empresario.

Figura 7: Analise de credito

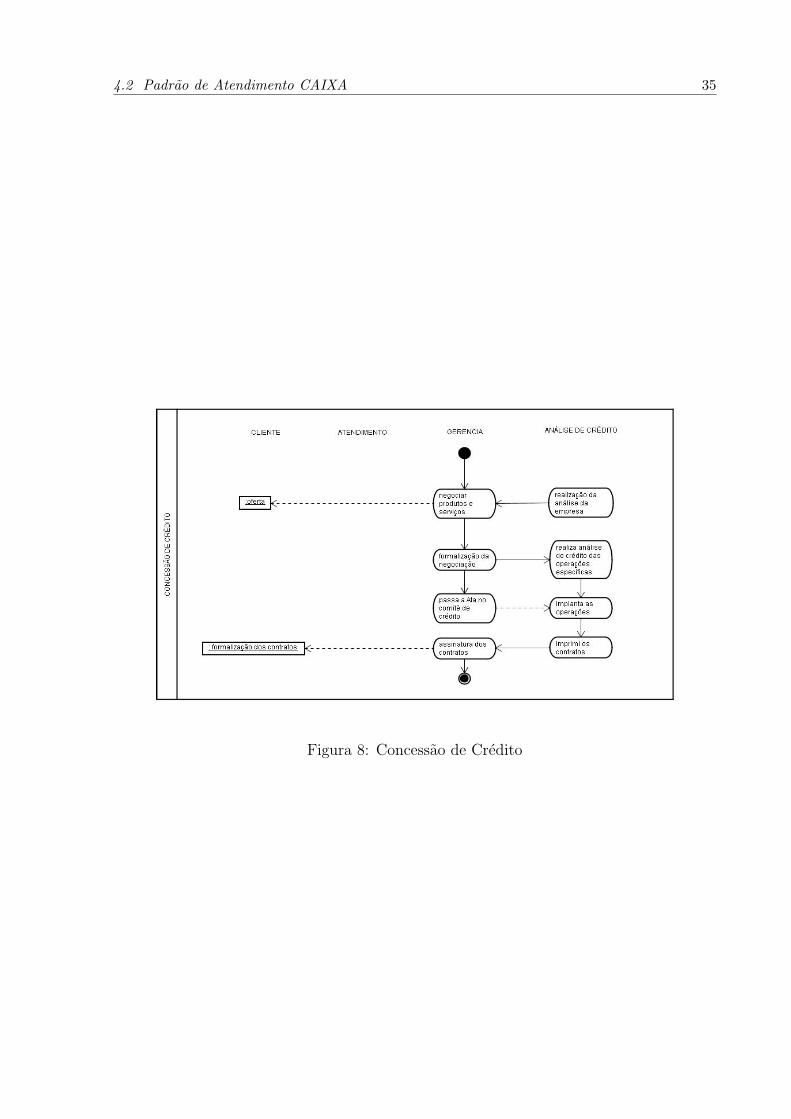

4.2.1.3 Concessao

A analise de credito pronta e aprovada e o ponto de partida para a contratacao dos

emprestimos. Nenhuma operacao de credito pode ser realizada sem a analise e aprovacao

da alcada competente.

4.2 Padrao de Atendimento CAIXA 34

As concessoes de credito comercial sao autorizadas pelo sistema de alcadas. No sis-

tema de alcadas as operacoes ate quinze mil reais sao da alcada do gerente bastando sua

assinatura para a concessao. No caso de operacoes acima de quinze mil reais e necessaria

aprovacao do comite da agencia, formado de pelo menos de tres gerentes sempre incluindo

o gerente geral da agencia ou seu substituto eventual. Valores acima de duzentos mil reais

sao aprovados pelo comite da Superintendencia Regional Florianopolis e valores acima de

dois milhoes de reais sao aprovados pela matriz em Brasılia.(CAIXA, 2005)

A ata do comite de credito e o documento que aprova as operacoes, porem a confor-

midade e responsabilidade do gerente responsavel pela concessao. A conformidade opera-

cional e verificada pela RETPV - Retaguarda do Ponto de Venda atraves da conferencia

do dossie da empresa. Apos as concessoes o PV - Ponto de Venda formaliza as garantias

representadas pelos contratos assinados e demais documentos necessarios como registro

alienacao fiduciaria de imoveis, Gravame no DETRAN – Departamento de Transito para

automoveis e seguros dos bens alienados e financiados.

Formalizadas as garantias o PV tem um prazo determinado que varia de acordo com

o tipo de garantia para apresentar o dossie da empresa na RETPV. Sendo de um dia para

aval simples e sete dias para seguro dos bens alienados. Apos este prazo a operacao e con-

siderada inconforme e e responsabilizado o gerente e a agencia. Vemos na figura 8 o fluxo

do atendimento comecando na negociacao com o cliente a partir da analise terminada.

Os financiamentos sao realizados pelo atendimento do ponto de venda independente da

alcada que o autorize.

4.2 Padrao de Atendimento CAIXA 35

Figura 8: Concessao de Credito

4.3 O Modelo Organizacional 36

4.2.2 A tarefa de analise de credito empresarial

A tarefa da analise de credito empresarial apresenta dentre todas as tarefas realizadas

no setor o maior numero de itens de conhecimento intensivo. Normalmente um funcionario

dedicado para se tornar um bom analista de credito necessita de alguns anos no exercıcio

desta funcao, sendo que e de conhecimento comum que o aprendizado nunca acaba.

As operacoes de credito mudam conforme o mercado, orgaos reguladores como a CVM

– Comissao de Valores Imobiliarios, COPOM - Comite de Polıtica Monetaria, BACEN

– Banco Central do Brasil e a CAIXA decidem alterar os parametros das operacoes. O

sistema utilizado SIRIC – Sistema de Investigacao de Risco de Credito apresenta pouca

usabilidade, pouco intuitivo apresentando uma dificuldade a mais dentro da tarefa.

A analise de credito e fundamental para o desenvolvimento de todas as tarefas de

concessao de credito no setor empresarial, por estes motivos estamos escolhendo a tarefa

de analise de credito para aplicar o CommonKADS.

4.3 O Modelo Organizacional

O modelo organizacional suporta a analise das diversas facetas da organizacao, iden-

tifica problemas e oportunidades para sistemas de conhecimento dentro da perspectiva da

organizacao. Decide sobre a viabilidade do projeto economicamente e tecnicamente para

selecionar a area foco e solucionar o alvo mais promissor.

4.3.1 OM-1 – Identificando problemas orientados ao conheci-mento e oportunidades na organizacao

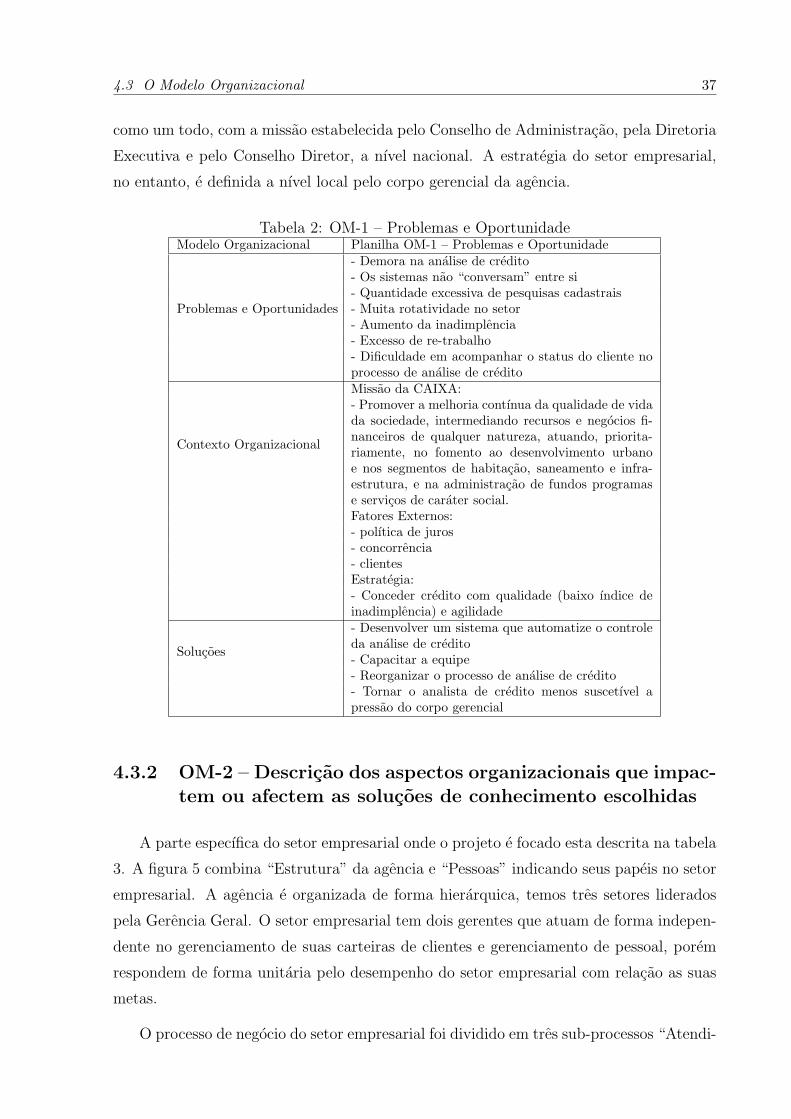

A tabela 2 lista os problemas percebidos no setor empresarial da agencia Sao Jose

da Terra Firme, caracteriza o contexto da organizacao do setor, que para analise foi con-

siderado como fixo, e aponta possıveis solucoes. Sao listados sete problemas que estao

conectados entre si, como a rotatividade no setor que influencia a experiencia dos fun-

cionarios e no re-trabalho causados pelo numero excessivos de procedimentos errados que

precisam ser corrigidos. A solucao proposta e ampla combinando desenvolvimento de um

sistema com medidas organizacionais, como reorganizacao dos processos de analise de

credito, capacitacao da equipe e tornar o analista menos susceptıvel a erros causados pela

pressao do corpo gerencial por resultados rapidos.

O contexto organizacional do setor descrito e uma extensao do contexto da empresa

4.3 O Modelo Organizacional 37

como um todo, com a missao estabelecida pelo Conselho de Administracao, pela Diretoria

Executiva e pelo Conselho Diretor, a nıvel nacional. A estrategia do setor empresarial,

no entanto, e definida a nıvel local pelo corpo gerencial da agencia.

Tabela 2: OM-1 – Problemas e OportunidadeModelo Organizacional Planilha OM-1 – Problemas e Oportunidade

Problemas e Oportunidades

- Demora na analise de credito- Os sistemas nao “conversam” entre si- Quantidade excessiva de pesquisas cadastrais- Muita rotatividade no setor- Aumento da inadimplencia- Excesso de re-trabalho- Dificuldade em acompanhar o status do cliente noprocesso de analise de credito

Contexto Organizacional

Missao da CAIXA:- Promover a melhoria contınua da qualidade de vidada sociedade, intermediando recursos e negocios fi-nanceiros de qualquer natureza, atuando, priorita-riamente, no fomento ao desenvolvimento urbanoe nos segmentos de habitacao, saneamento e infra-estrutura, e na administracao de fundos programase servicos de carater social.Fatores Externos:- polıtica de juros- concorrencia- clientesEstrategia:- Conceder credito com qualidade (baixo ındice deinadimplencia) e agilidade

Solucoes

- Desenvolver um sistema que automatize o controleda analise de credito- Capacitar a equipe- Reorganizar o processo de analise de credito- Tornar o analista de credito menos suscetıvel apressao do corpo gerencial

4.3.2 OM-2 – Descricao dos aspectos organizacionais que impac-tem ou afectem as solucoes de conhecimento escolhidas

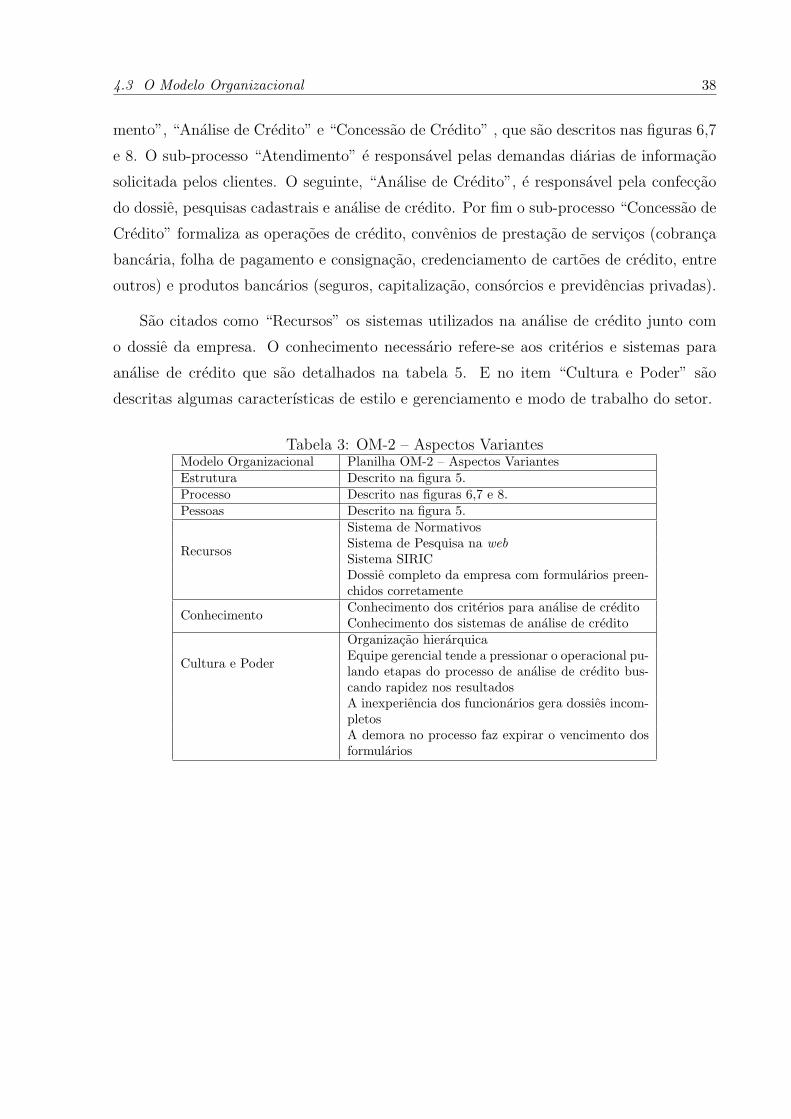

A parte especıfica do setor empresarial onde o projeto e focado esta descrita na tabela

3. A figura 5 combina “Estrutura” da agencia e “Pessoas” indicando seus papeis no setor

empresarial. A agencia e organizada de forma hierarquica, temos tres setores liderados

pela Gerencia Geral. O setor empresarial tem dois gerentes que atuam de forma indepen-

dente no gerenciamento de suas carteiras de clientes e gerenciamento de pessoal, porem

respondem de forma unitaria pelo desempenho do setor empresarial com relacao as suas

metas.

O processo de negocio do setor empresarial foi dividido em tres sub-processos “Atendi-

4.3 O Modelo Organizacional 38

mento”, “Analise de Credito” e “Concessao de Credito” , que sao descritos nas figuras 6,7

e 8. O sub-processo “Atendimento” e responsavel pelas demandas diarias de informacao

solicitada pelos clientes. O seguinte, “Analise de Credito”, e responsavel pela confeccao

do dossie, pesquisas cadastrais e analise de credito. Por fim o sub-processo “Concessao de

Credito” formaliza as operacoes de credito, convenios de prestacao de servicos (cobranca

bancaria, folha de pagamento e consignacao, credenciamento de cartoes de credito, entre

outros) e produtos bancarios (seguros, capitalizacao, consorcios e previdencias privadas).

Sao citados como “Recursos” os sistemas utilizados na analise de credito junto com

o dossie da empresa. O conhecimento necessario refere-se aos criterios e sistemas para

analise de credito que sao detalhados na tabela 5. E no item “Cultura e Poder” sao

descritas algumas caracterısticas de estilo e gerenciamento e modo de trabalho do setor.

Tabela 3: OM-2 – Aspectos VariantesModelo Organizacional Planilha OM-2 – Aspectos VariantesEstrutura Descrito na figura 5.Processo Descrito nas figuras 6,7 e 8.Pessoas Descrito na figura 5.

Recursos

Sistema de NormativosSistema de Pesquisa na webSistema SIRICDossie completo da empresa com formularios preen-chidos corretamente

Conhecimento Conhecimento dos criterios para analise de creditoConhecimento dos sistemas de analise de credito

Cultura e Poder

Organizacao hierarquicaEquipe gerencial tende a pressionar o operacional pu-lando etapas do processo de analise de credito bus-cando rapidez nos resultadosA inexperiencia dos funcionarios gera dossies incom-pletosA demora no processo faz expirar o vencimento dosformularios

4.3 O Modelo Organizacional 39

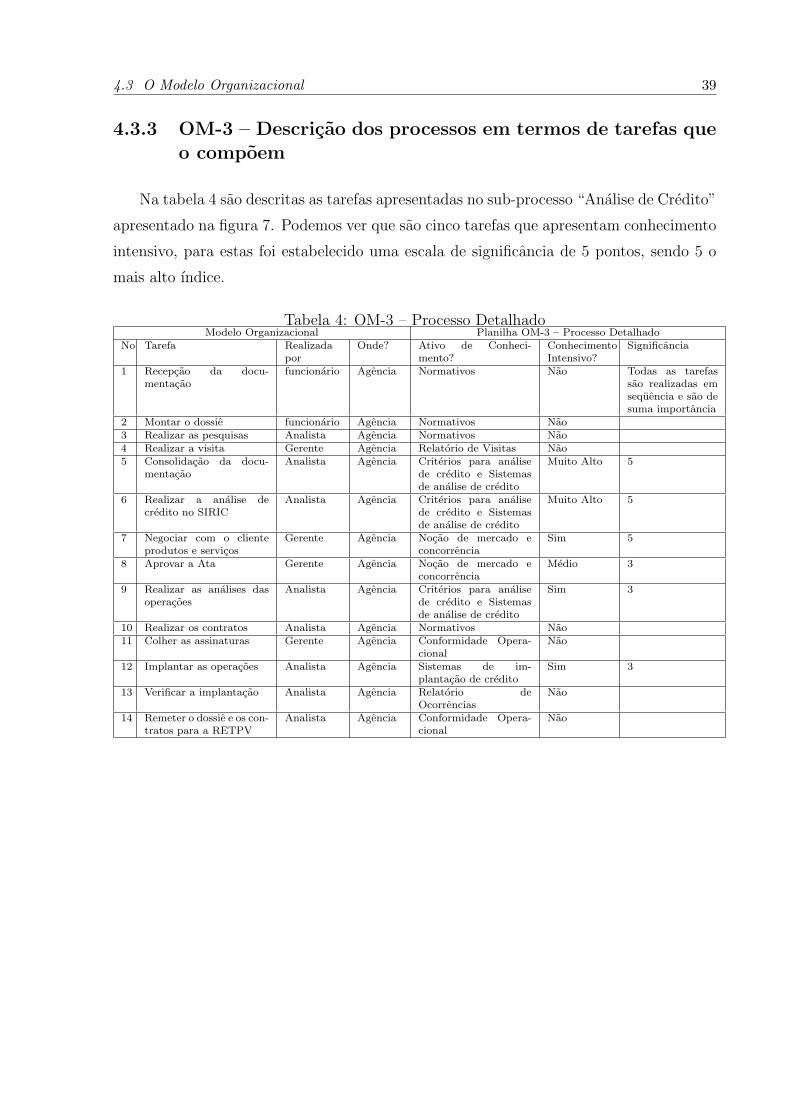

4.3.3 OM-3 – Descricao dos processos em termos de tarefas queo compoem

Na tabela 4 sao descritas as tarefas apresentadas no sub-processo “Analise de Credito”

apresentado na figura 7. Podemos ver que sao cinco tarefas que apresentam conhecimento

intensivo, para estas foi estabelecido uma escala de significancia de 5 pontos, sendo 5 o

mais alto ındice.

Tabela 4: OM-3 – Processo DetalhadoModelo Organizacional Planilha OM-3 – Processo Detalhado

No Tarefa Realizadapor

Onde? Ativo de Conheci-mento?

ConhecimentoIntensivo?

Significancia

1 Recepcao da docu-mentacao

funcionario Agencia Normativos Nao Todas as tarefassao realizadas emsequencia e sao desuma importancia

2 Montar o dossie funcionario Agencia Normativos Nao3 Realizar as pesquisas Analista Agencia Normativos Nao4 Realizar a visita Gerente Agencia Relatorio de Visitas Nao5 Consolidacao da docu-

mentacaoAnalista Agencia Criterios para analise

de credito e Sistemasde analise de credito

Muito Alto 5

6 Realizar a analise decredito no SIRIC

Analista Agencia Criterios para analisede credito e Sistemasde analise de credito

Muito Alto 5

7 Negociar com o clienteprodutos e servicos

Gerente Agencia Nocao de mercado econcorrencia

Sim 5

8 Aprovar a Ata Gerente Agencia Nocao de mercado econcorrencia

Medio 3

9 Realizar as analises dasoperacoes

Analista Agencia Criterios para analisede credito e Sistemasde analise de credito

Sim 3

10 Realizar os contratos Analista Agencia Normativos Nao11 Colher as assinaturas Gerente Agencia Conformidade Opera-

cionalNao

12 Implantar as operacoes Analista Agencia Sistemas de im-plantacao de credito

Sim 3

13 Verificar a implantacao Analista Agencia Relatorio deOcorrencias

Nao

14 Remeter o dossie e os con-tratos para a RETPV

Analista Agencia Conformidade Opera-cional

Nao

4.3 O Modelo Organizacional 40

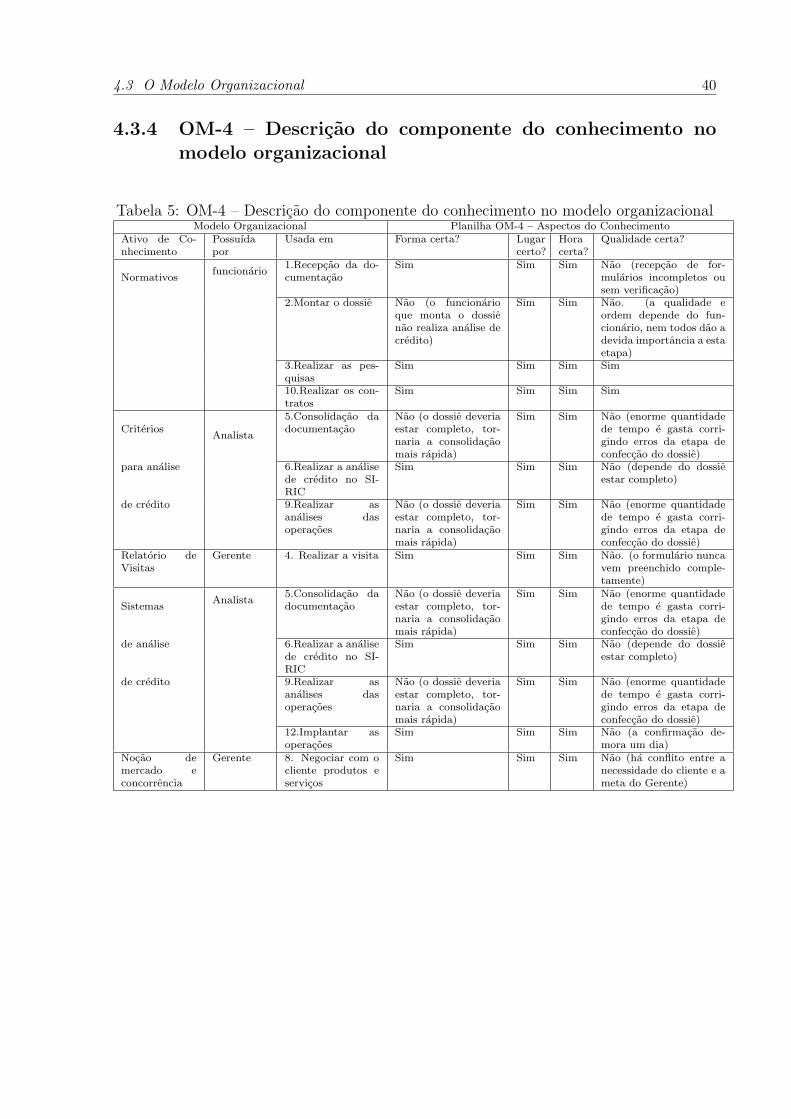

4.3.4 OM-4 – Descricao do componente do conhecimento nomodelo organizacional

Tabela 5: OM-4 – Descricao do componente do conhecimento no modelo organizacionalModelo Organizacional Planilha OM-4 – Aspectos do Conhecimento

Ativo de Co-nhecimento

Possuıdapor

Usada em Forma certa? Lugarcerto?

Horacerta?

Qualidade certa?

Normativosfuncionario

1.Recepcao da do-cumentacao

Sim Sim Sim Nao (recepcao de for-mularios incompletos ousem verificacao)

2.Montar o dossie Nao (o funcionarioque monta o dossienao realiza analise decredito)

Sim Sim Nao. (a qualidade eordem depende do fun-cionario, nem todos dao adevida importancia a estaetapa)

3.Realizar as pes-quisas

Sim Sim Sim Sim

10.Realizar os con-tratos

Sim Sim Sim Sim

CriteriosAnalista

5.Consolidacao dadocumentacao

Nao (o dossie deveriaestar completo, tor-naria a consolidacaomais rapida)

Sim Sim Nao (enorme quantidadede tempo e gasta corri-gindo erros da etapa deconfeccao do dossie)

para analise 6.Realizar a analisede credito no SI-RIC

Sim Sim Sim Nao (depende do dossieestar completo)

de credito 9.Realizar asanalises dasoperacoes

Nao (o dossie deveriaestar completo, tor-naria a consolidacaomais rapida)

Sim Sim Nao (enorme quantidadede tempo e gasta corri-gindo erros da etapa deconfeccao do dossie)

Relatorio deVisitas

Gerente 4. Realizar a visita Sim Sim Sim Nao. (o formulario nuncavem preenchido comple-tamente)

SistemasAnalista

5.Consolidacao dadocumentacao

Nao (o dossie deveriaestar completo, tor-naria a consolidacaomais rapida)

Sim Sim Nao (enorme quantidadede tempo e gasta corri-gindo erros da etapa deconfeccao do dossie)

de analise 6.Realizar a analisede credito no SI-RIC

Sim Sim Sim Nao (depende do dossieestar completo)

de credito 9.Realizar asanalises dasoperacoes

Nao (o dossie deveriaestar completo, tor-naria a consolidacaomais rapida)

Sim Sim Nao (enorme quantidadede tempo e gasta corri-gindo erros da etapa deconfeccao do dossie)

12.Implantar asoperacoes

Sim Sim Sim Nao (a confirmacao de-mora um dia)

Nocao demercado econcorrencia

Gerente 8. Negociar com ocliente produtos eservicos

Sim Sim Sim Nao (ha conflito entre anecessidade do cliente e ameta do Gerente)

4.3 O Modelo Organizacional 41

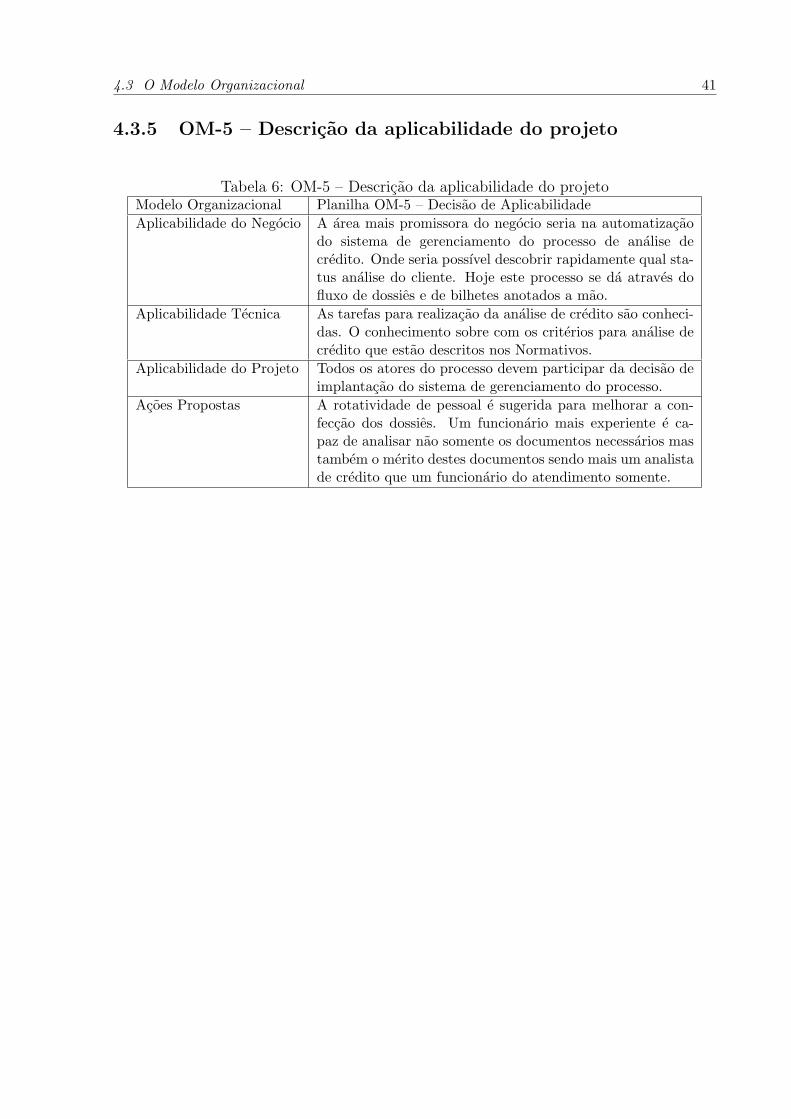

4.3.5 OM-5 – Descricao da aplicabilidade do projeto

Tabela 6: OM-5 – Descricao da aplicabilidade do projetoModelo Organizacional Planilha OM-5 – Decisao de AplicabilidadeAplicabilidade do Negocio A area mais promissora do negocio seria na automatizacao

do sistema de gerenciamento do processo de analise decredito. Onde seria possıvel descobrir rapidamente qual sta-tus analise do cliente. Hoje este processo se da atraves dofluxo de dossies e de bilhetes anotados a mao.

Aplicabilidade Tecnica As tarefas para realizacao da analise de credito sao conheci-das. O conhecimento sobre com os criterios para analise decredito que estao descritos nos Normativos.

Aplicabilidade do Projeto Todos os atores do processo devem participar da decisao deimplantacao do sistema de gerenciamento do processo.

Acoes Propostas A rotatividade de pessoal e sugerida para melhorar a con-feccao dos dossies. Um funcionario mais experiente e ca-paz de analisar nao somente os documentos necessarios mastambem o merito destes documentos sendo mais um analistade credito que um funcionario do atendimento somente.

4.4 O Modelo de Tarefas: 2 Planilhas 42

4.4 O Modelo de Tarefas: 2 Planilhas

As tarefas sao partes relevantes dos processo de negocio. O modelo de tarefas analisa

a organizacao da tarefa global, entradas e saıdas, criterios de pre-condicoes e performance,

recursos necessarios e competencias.

4.4.1 TM – 1 – Analise de Tarefas

Tabela 7: TM – 1 – Analise de Tarefas - Consolidacao da DocumentacaoModelo de Tarefas TM – 1 – Analise de TarefasTarefa : Consolidacao da do-cumentacaoOrganizacao Quinta tarefa da analise de creditoObjetivo e Valor Esta etapa e muito importante para garantir a quali-

dade das analises de creditoDependencia e Fluxo Entrada: Realizar a Visita

Saıda: Analisar o dossieObjetos Lidados Entradas: dossie da empresa

Saıdas: dossie da empresaObjetos Internos: lista de conferencia

Tempo e Controle Frequencia: 2 a 5 ao diaDuracao: 30 a 60 minControle:Restricoes: tempo de complementacao longo

Agente Analista de creditoConhecimento e Competencia Criterios para analise de credito e Sistema de analise

de creditoRecurso Normativos (listas de conferencia da documentacao)Qualidade e Performance Esta etapa e a mais trabalhosa pois demanda a re-

visao e complementacao de toda documentacao ne-cessaria ao dossie, nem todas as informacoes sao dis-ponıveis e requer contato com a empresa ou contabi-lidade e aguardar recebimento da documentacao fal-tante. Quanto mais experiente for o analista menostempo a etapa necessita

4.4 O Modelo de Tarefas: 2 Planilhas 43

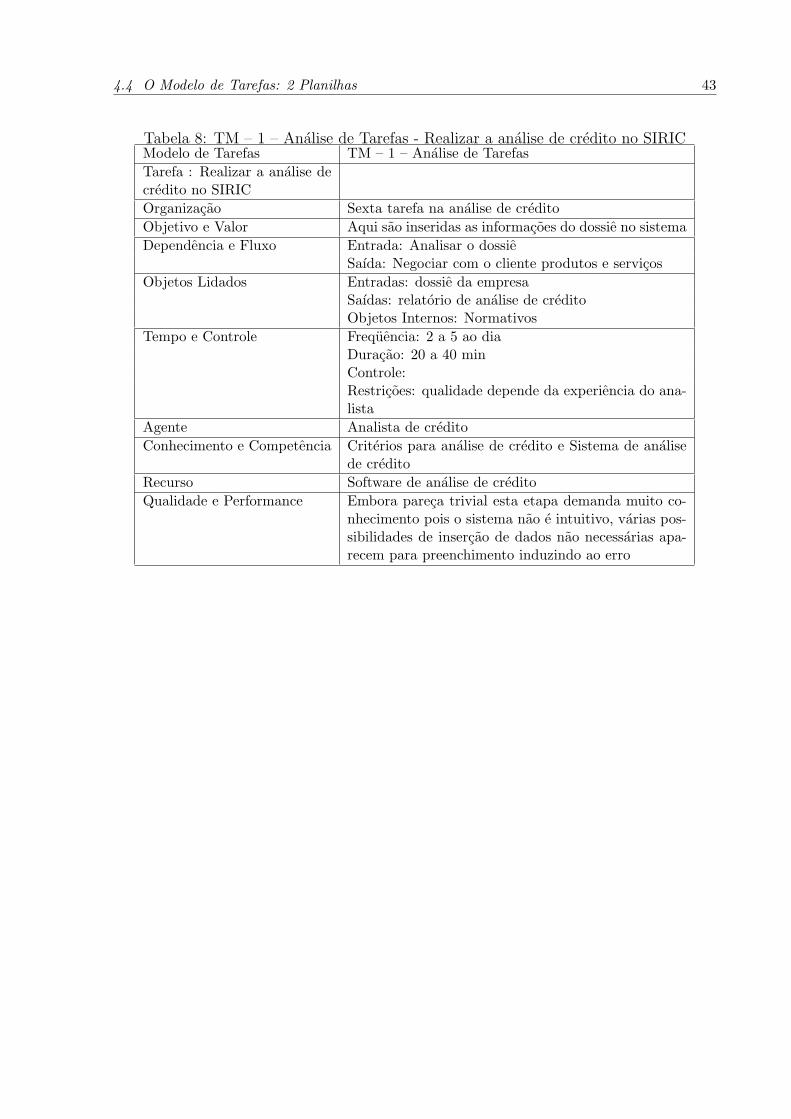

Tabela 8: TM – 1 – Analise de Tarefas - Realizar a analise de credito no SIRICModelo de Tarefas TM – 1 – Analise de TarefasTarefa : Realizar a analise decredito no SIRICOrganizacao Sexta tarefa na analise de creditoObjetivo e Valor Aqui sao inseridas as informacoes do dossie no sistemaDependencia e Fluxo Entrada: Analisar o dossie

Saıda: Negociar com o cliente produtos e servicosObjetos Lidados Entradas: dossie da empresa

Saıdas: relatorio de analise de creditoObjetos Internos: Normativos

Tempo e Controle Frequencia: 2 a 5 ao diaDuracao: 20 a 40 minControle:Restricoes: qualidade depende da experiencia do ana-lista

Agente Analista de creditoConhecimento e Competencia Criterios para analise de credito e Sistema de analise

de creditoRecurso Software de analise de creditoQualidade e Performance Embora pareca trivial esta etapa demanda muito co-

nhecimento pois o sistema nao e intuitivo, varias pos-sibilidades de insercao de dados nao necessarias apa-recem para preenchimento induzindo ao erro

4.4 O Modelo de Tarefas: 2 Planilhas 44

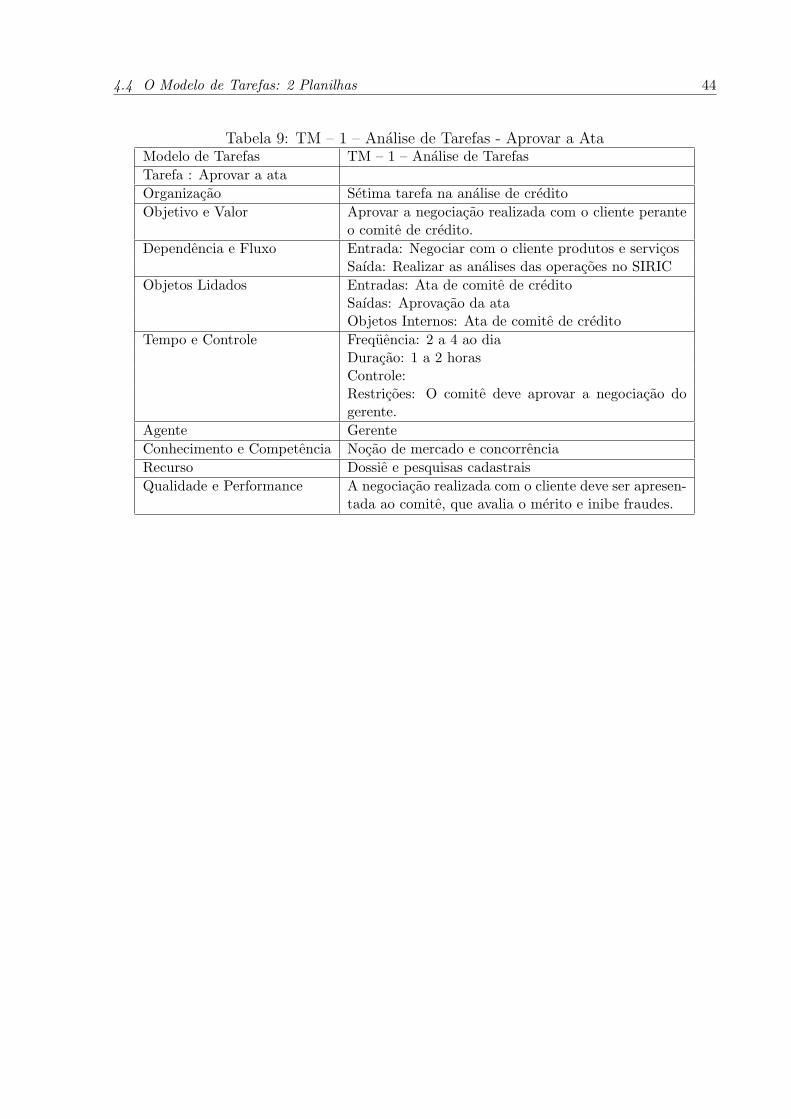

Tabela 9: TM – 1 – Analise de Tarefas - Aprovar a AtaModelo de Tarefas TM – 1 – Analise de TarefasTarefa : Aprovar a ataOrganizacao Setima tarefa na analise de creditoObjetivo e Valor Aprovar a negociacao realizada com o cliente perante

o comite de credito.Dependencia e Fluxo Entrada: Negociar com o cliente produtos e servicos

Saıda: Realizar as analises das operacoes no SIRICObjetos Lidados Entradas: Ata de comite de credito

Saıdas: Aprovacao da ataObjetos Internos: Ata de comite de credito

Tempo e Controle Frequencia: 2 a 4 ao diaDuracao: 1 a 2 horasControle:Restricoes: O comite deve aprovar a negociacao dogerente.

Agente GerenteConhecimento e Competencia Nocao de mercado e concorrenciaRecurso Dossie e pesquisas cadastraisQualidade e Performance A negociacao realizada com o cliente deve ser apresen-

tada ao comite, que avalia o merito e inibe fraudes.

4.4 O Modelo de Tarefas: 2 Planilhas 45

Tabela 10: TM – 1 – Analise de Tarefas - Realizar as analises das operacoesModelo de Tarefas TM – 1 – Analise de TarefasTarefa : Realizar as analisesdas operacoesOrganizacao Nona tarefa na analise de creditoObjetivo e Valor Analisar as operacoes no SIRIC.Dependencia e Fluxo Entrada: Aprovar a atas

Saıda: Realizar os contratosObjetos Lidados Entradas: Ata do comite ou solicitacoes dos gerentes.

Saıdas: Analise de credito das operacoes.Objetos Internos:

Tempo e Controle Frequencia: 5 a 15 ao dia.Duracao: 5 a 15 min.Controle:Restricoes: taxas de juros devem ser informadas corre-tamente pois o sistema de analise nao realiza a critica.

Agente Analista de creditoConhecimento e Competencia Criterios para analise de credito e Sistema de analise

de creditoRecurso Sistema de analise de creditoQualidade e Performance A qualidade depende do analista. Operacoes basea-

das em projecao de capacidade de pagamento devemser realizadas por ultimo, pois sao as unicas que am-pliam a capacidade. Caso sejam realizadas primeirocomprometerao a capacidade sem restar as demais

4.4 O Modelo de Tarefas: 2 Planilhas 46

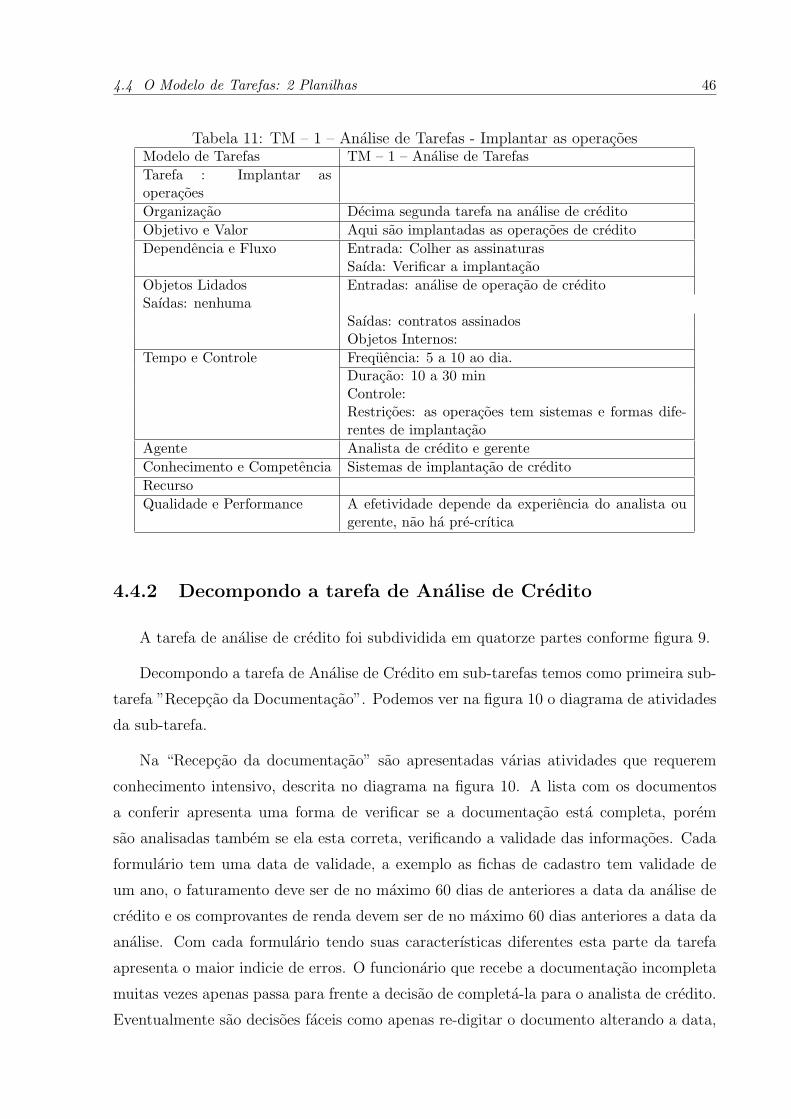

Tabela 11: TM – 1 – Analise de Tarefas - Implantar as operacoesModelo de Tarefas TM – 1 – Analise de TarefasTarefa : Implantar asoperacoesOrganizacao Decima segunda tarefa na analise de creditoObjetivo e Valor Aqui sao implantadas as operacoes de creditoDependencia e Fluxo Entrada: Colher as assinaturas

Saıda: Verificar a implantacaoObjetos Lidados Entradas: analise de operacao de creditoSaıdas: nenhuma

Saıdas: contratos assinadosObjetos Internos:

Tempo e Controle Frequencia: 5 a 10 ao dia.Duracao: 10 a 30 minControle:Restricoes: as operacoes tem sistemas e formas dife-rentes de implantacao

Agente Analista de credito e gerenteConhecimento e Competencia Sistemas de implantacao de creditoRecursoQualidade e Performance A efetividade depende da experiencia do analista ou

gerente, nao ha pre-crıtica

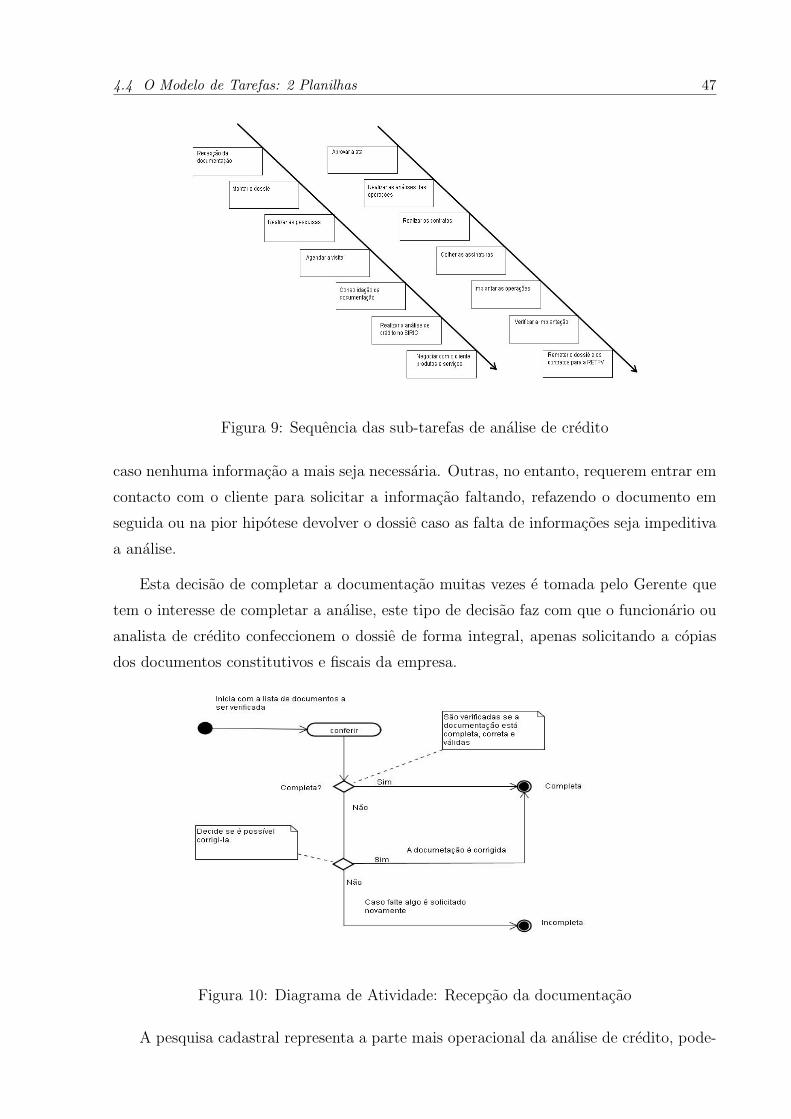

4.4.2 Decompondo a tarefa de Analise de Credito

A tarefa de analise de credito foi subdividida em quatorze partes conforme figura 9.

Decompondo a tarefa de Analise de Credito em sub-tarefas temos como primeira sub-

tarefa ”Recepcao da Documentacao”. Podemos ver na figura 10 o diagrama de atividades

da sub-tarefa.

Na “Recepcao da documentacao” sao apresentadas varias atividades que requerem

conhecimento intensivo, descrita no diagrama na figura 10. A lista com os documentos

a conferir apresenta uma forma de verificar se a documentacao esta completa, porem

sao analisadas tambem se ela esta correta, verificando a validade das informacoes. Cada

formulario tem uma data de validade, a exemplo as fichas de cadastro tem validade de

um ano, o faturamento deve ser de no maximo 60 dias de anteriores a data da analise de

credito e os comprovantes de renda devem ser de no maximo 60 dias anteriores a data da

analise. Com cada formulario tendo suas caracterısticas diferentes esta parte da tarefa

apresenta o maior indicie de erros. O funcionario que recebe a documentacao incompleta

muitas vezes apenas passa para frente a decisao de completa-la para o analista de credito.

Eventualmente sao decisoes faceis como apenas re-digitar o documento alterando a data,

4.4 O Modelo de Tarefas: 2 Planilhas 47

Figura 9: Sequencia das sub-tarefas de analise de credito

caso nenhuma informacao a mais seja necessaria. Outras, no entanto, requerem entrar em

contacto com o cliente para solicitar a informacao faltando, refazendo o documento em

seguida ou na pior hipotese devolver o dossie caso as falta de informacoes seja impeditiva

a analise.

Esta decisao de completar a documentacao muitas vezes e tomada pelo Gerente que

tem o interesse de completar a analise, este tipo de decisao faz com que o funcionario ou

analista de credito confeccionem o dossie de forma integral, apenas solicitando a copias

dos documentos constitutivos e fiscais da empresa.

Figura 10: Diagrama de Atividade: Recepcao da documentacao

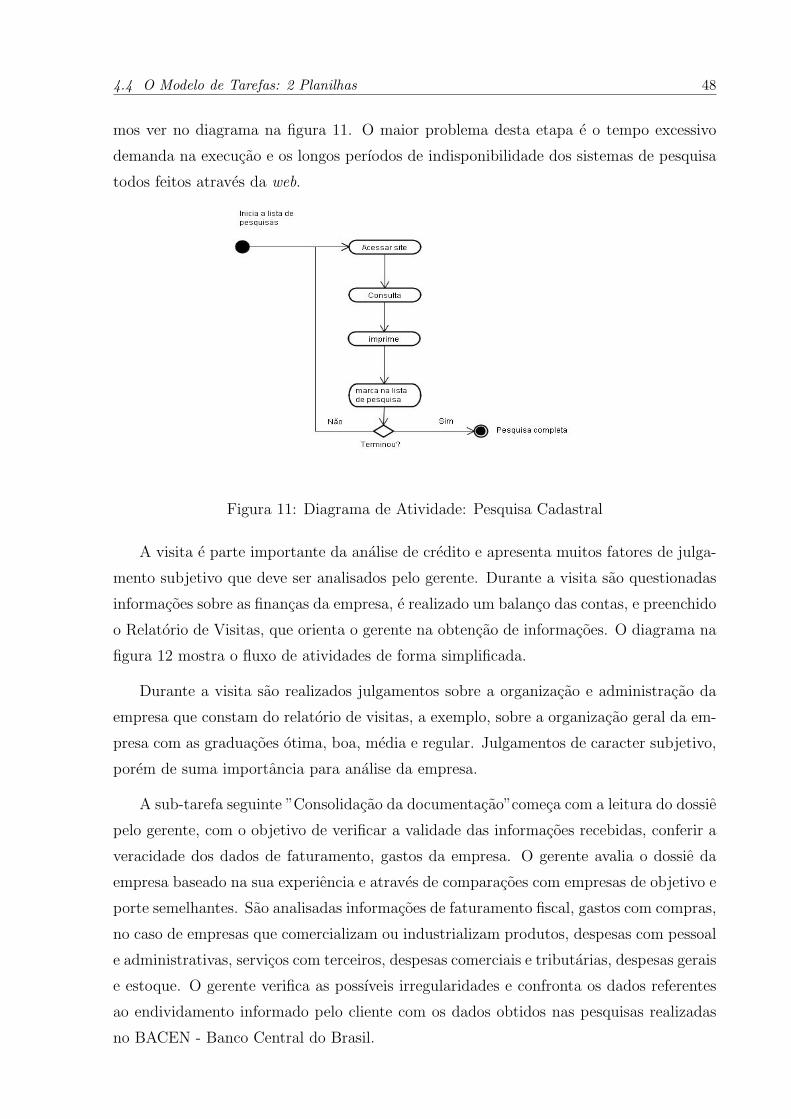

A pesquisa cadastral representa a parte mais operacional da analise de credito, pode-

4.4 O Modelo de Tarefas: 2 Planilhas 48

mos ver no diagrama na figura 11. O maior problema desta etapa e o tempo excessivo

demanda na execucao e os longos perıodos de indisponibilidade dos sistemas de pesquisa

todos feitos atraves da web.

Figura 11: Diagrama de Atividade: Pesquisa Cadastral

A visita e parte importante da analise de credito e apresenta muitos fatores de julga-

mento subjetivo que deve ser analisados pelo gerente. Durante a visita sao questionadas

informacoes sobre as financas da empresa, e realizado um balanco das contas, e preenchido

o Relatorio de Visitas, que orienta o gerente na obtencao de informacoes. O diagrama na

figura 12 mostra o fluxo de atividades de forma simplificada.

Durante a visita sao realizados julgamentos sobre a organizacao e administracao da

empresa que constam do relatorio de visitas, a exemplo, sobre a organizacao geral da em-

presa com as graduacoes otima, boa, media e regular. Julgamentos de caracter subjetivo,

porem de suma importancia para analise da empresa.

A sub-tarefa seguinte ”Consolidacao da documentacao”comeca com a leitura do dossie

pelo gerente, com o objetivo de verificar a validade das informacoes recebidas, conferir a

veracidade dos dados de faturamento, gastos da empresa. O gerente avalia o dossie da

empresa baseado na sua experiencia e atraves de comparacoes com empresas de objetivo e

porte semelhantes. Sao analisadas informacoes de faturamento fiscal, gastos com compras,

no caso de empresas que comercializam ou industrializam produtos, despesas com pessoal

e administrativas, servicos com terceiros, despesas comerciais e tributarias, despesas gerais

e estoque. O gerente verifica as possıveis irregularidades e confronta os dados referentes

ao endividamento informado pelo cliente com os dados obtidos nas pesquisas realizadas

no BACEN - Banco Central do Brasil.

4.4 O Modelo de Tarefas: 2 Planilhas 49

Figura 12: Diagrama de Atividade: Visita a Empresa

O gerente ou analista de credito identifica qual o faturamento fiscal da empresa para

enquadramento no manual correto, localiza a lista de verificacao para conferencia da

documentacao necessaria a analise. Sao tres manuais de analise de credito:

• CR015 - AVALIACAO DO RISCO DE CREDITO DE EMPRESAS COM FATU-

RAMENTO FISCAL BRUTO ANUAL ATE R$ 15 MILHOES

• CR025 - AVALIACAO DO RISCO DE CREDITO DAS EMPRESAS DO SEG-

MENTO DA CONSTRUCAO CIVIL

• CR157 - AVALIACAO DO RISCO DE CREDITO DE EMPRESAS DE MEDIO E

GRANDE PORTE - EMGP

De posse da lista de verificacao correta o gerente ou analista de credito analisa a

documentacao. Avaliando a completude do dossie o gerente encaminha a analise, conforme

diagrama 13. Constatando a falta de algum documento e feita solicitacao ao cliente. O

caso mais grave e a constatacao de uma tentativa de fraude, como documentos fraudados,

copias adulteradas, neste caso o gerente questiona a origem dos documentos e solicita os

originais para maiores verificacoes. A reacao mais comum nestes casos e nao retorno do

cliente.

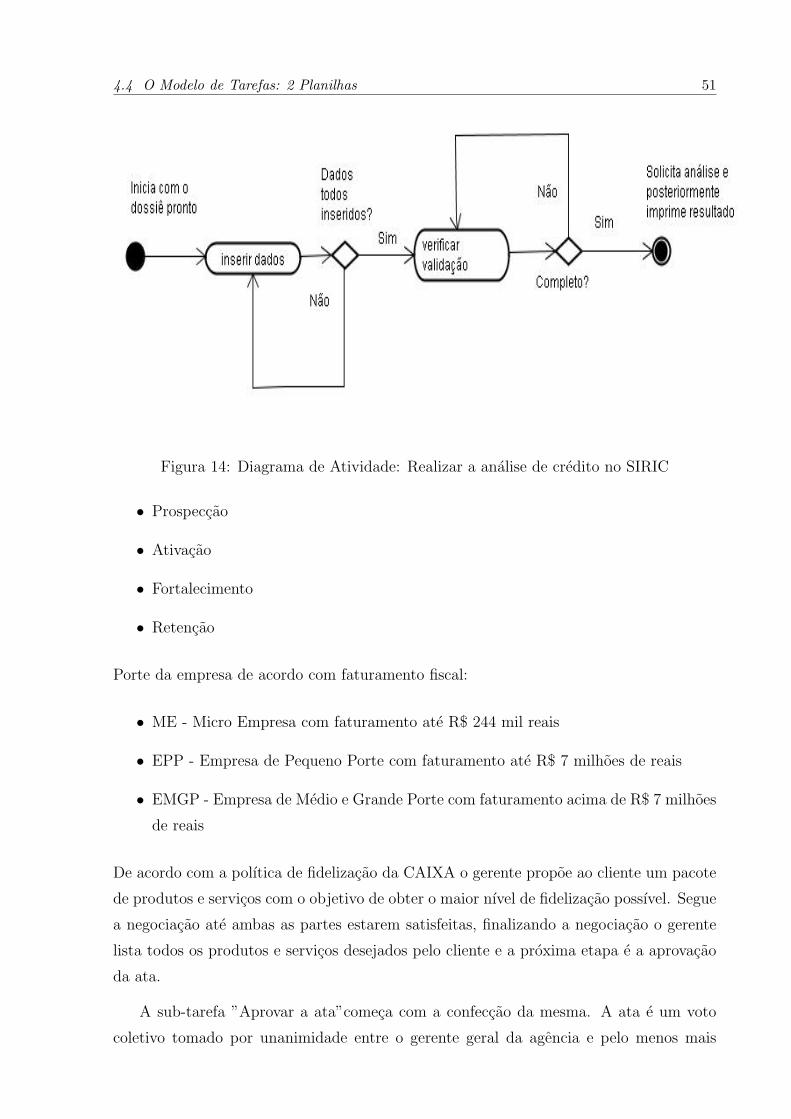

A sub-tarefa ”Realizar a analise de credito no SIRIC”segue conforme diagrama na

figura 14. O dossie completo com todos os dados e o ponto de partida para iniciar a analise.

Primeiro e necessario realizar o cadastro da empresa e dos socios no SIRIC, isso e feito

via interface com o Sistema de Cadastro Unico - SICLI. Exporta-se os dados de cadastro

do SICLI para o SIRIC e segue complementando os dados do cadastro no SIRIC, pois,

4.4 O Modelo de Tarefas: 2 Planilhas 50

Figura 13: Diagrama de Atividade: Consolidacao da documentacao

nao sao migrados os dados referentes a renda e patrimonio para pessoa fısica, e os dados

de faturamento, endividamento, numero de funcionarios, quem sao os socios pessoa fısica

ou jurıdica da empresa, quem administra, quais os dados de gastos para pessoa jurıdica.

Todos os formularios para analise de credito sao digitados no sistema. O sistema SIRIC

funciona atraves de validacoes, seleciona-se o tipo de analise desejada, analise da empresa

ou analise de operacoes de credito, e posteriormente solicita-se a validacao, o sistema

emite um relatorio de todas as inconsistencias impeditivas a efetuar a analise. Segue-se

corrigindo todas as inconsistencias ate a validacao terminar, em seguida e solicitada a

analise. A analise pronta emite um relatorio, cujo codigo e usado na implantacao das

operacoes, onde mostra a aprovacao ou reprovacao, indicando o motivo da reprovacao,

este relatorio e impresso e arquivado ao dossie.

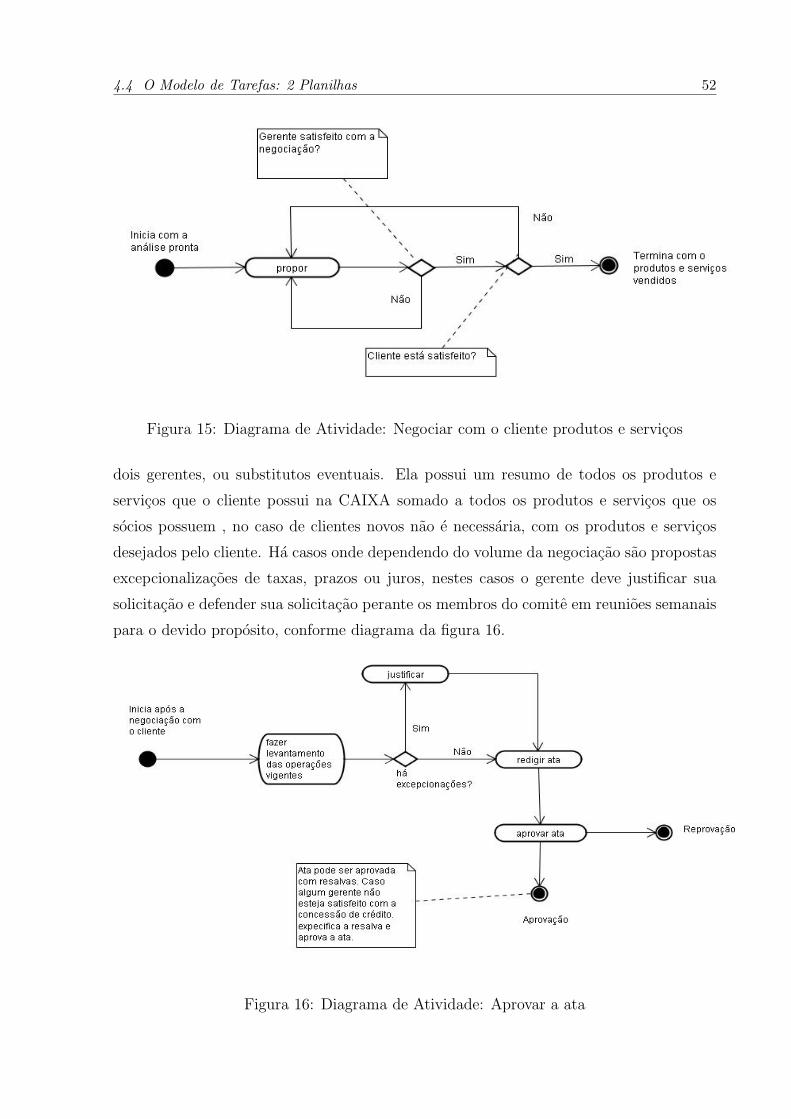

A analise de credito esta pronta e aprovada, inicia-se a negociacao com o cliente,

conforme diagrama na figura 15. O gerente segue as orientacoes do GRC - Gerenciamento

de Relacionamento com Clientes, que determina as orientacoes da CAIXA com relacao aos

produtos foco para todos os segmentos de empresas. A CAIXA segmenta os cliente pessoa

jurıdica em nıveis de relacionamento e em porte de empresa. Os nıveis de relacionamento

sao 4 (quatro), definidos de acordo com o ındice de fidelizacao da empresa, quanto mais

produtos e servicos adquiridos maior o nıvel de relacionamento, e o porte de empresa sao

3 (tres) de acordo com o faturamento fiscal da empresa.

Nıveis de Relacionamento:

4.4 O Modelo de Tarefas: 2 Planilhas 51

Figura 14: Diagrama de Atividade: Realizar a analise de credito no SIRIC

• Prospeccao

• Ativacao

• Fortalecimento

• Retencao

Porte da empresa de acordo com faturamento fiscal:

• ME - Micro Empresa com faturamento ate R$ 244 mil reais

• EPP - Empresa de Pequeno Porte com faturamento ate R$ 7 milhoes de reais

• EMGP - Empresa de Medio e Grande Porte com faturamento acima de R$ 7 milhoes

de reais

De acordo com a polıtica de fidelizacao da CAIXA o gerente propoe ao cliente um pacote

de produtos e servicos com o objetivo de obter o maior nıvel de fidelizacao possıvel. Segue

a negociacao ate ambas as partes estarem satisfeitas, finalizando a negociacao o gerente

lista todos os produtos e servicos desejados pelo cliente e a proxima etapa e a aprovacao

da ata.

A sub-tarefa ”Aprovar a ata”comeca com a confeccao da mesma. A ata e um voto

coletivo tomado por unanimidade entre o gerente geral da agencia e pelo menos mais

4.4 O Modelo de Tarefas: 2 Planilhas 52

Figura 15: Diagrama de Atividade: Negociar com o cliente produtos e servicos

dois gerentes, ou substitutos eventuais. Ela possui um resumo de todos os produtos e

servicos que o cliente possui na CAIXA somado a todos os produtos e servicos que os

socios possuem , no caso de clientes novos nao e necessaria, com os produtos e servicos

desejados pelo cliente. Ha casos onde dependendo do volume da negociacao sao propostas

excepcionalizacoes de taxas, prazos ou juros, nestes casos o gerente deve justificar sua

solicitacao e defender sua solicitacao perante os membros do comite em reunioes semanais

para o devido proposito, conforme diagrama da figura 16.

Figura 16: Diagrama de Atividade: Aprovar a ata

4.4 O Modelo de Tarefas: 2 Planilhas 53

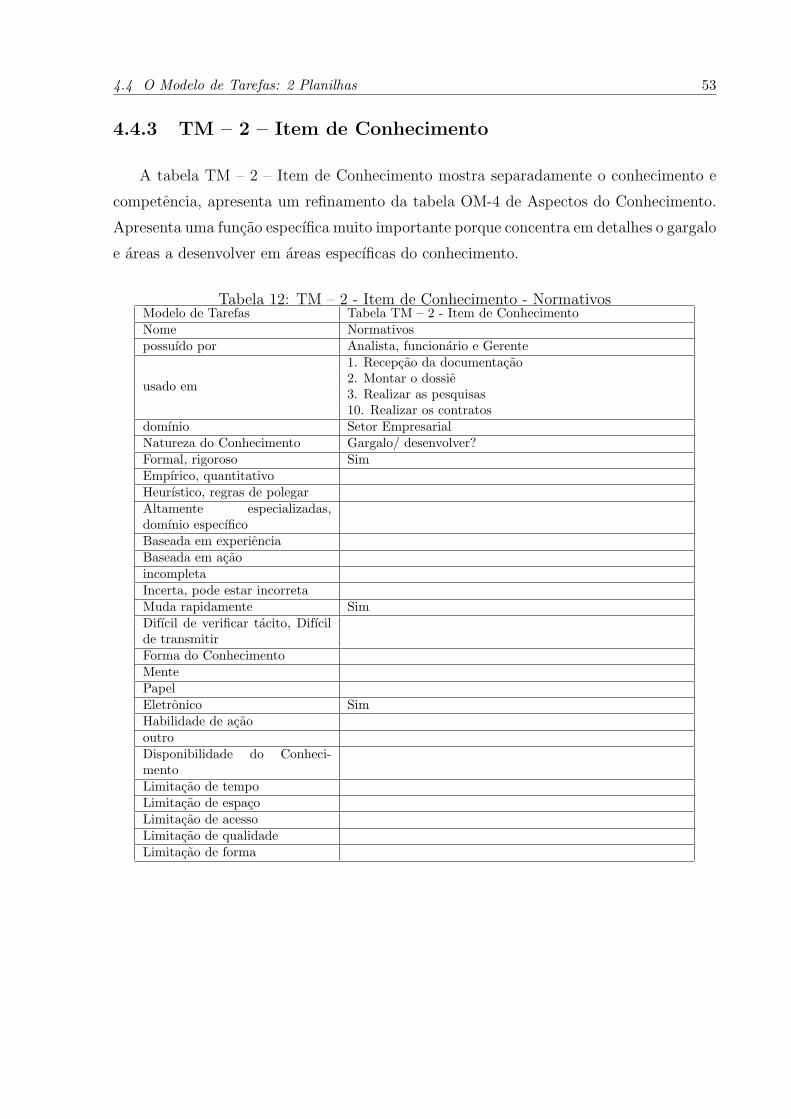

4.4.3 TM – 2 – Item de Conhecimento

A tabela TM – 2 – Item de Conhecimento mostra separadamente o conhecimento e

competencia, apresenta um refinamento da tabela OM-4 de Aspectos do Conhecimento.

Apresenta uma funcao especıfica muito importante porque concentra em detalhes o gargalo

e areas a desenvolver em areas especıficas do conhecimento.

Tabela 12: TM – 2 - Item de Conhecimento - NormativosModelo de Tarefas Tabela TM – 2 - Item de ConhecimentoNome Normativospossuıdo por Analista, funcionario e Gerente

usado em

1. Recepcao da documentacao2. Montar o dossie3. Realizar as pesquisas10. Realizar os contratos

domınio Setor EmpresarialNatureza do Conhecimento Gargalo/ desenvolver?Formal, rigoroso SimEmpırico, quantitativoHeurıstico, regras de polegarAltamente especializadas,domınio especıficoBaseada em experienciaBaseada em acaoincompletaIncerta, pode estar incorretaMuda rapidamente SimDifıcil de verificar tacito, Difıcilde transmitirForma do ConhecimentoMentePapelEletronico SimHabilidade de acaooutroDisponibilidade do Conheci-mentoLimitacao de tempoLimitacao de espacoLimitacao de acessoLimitacao de qualidadeLimitacao de forma

4.4 O Modelo de Tarefas: 2 Planilhas 54

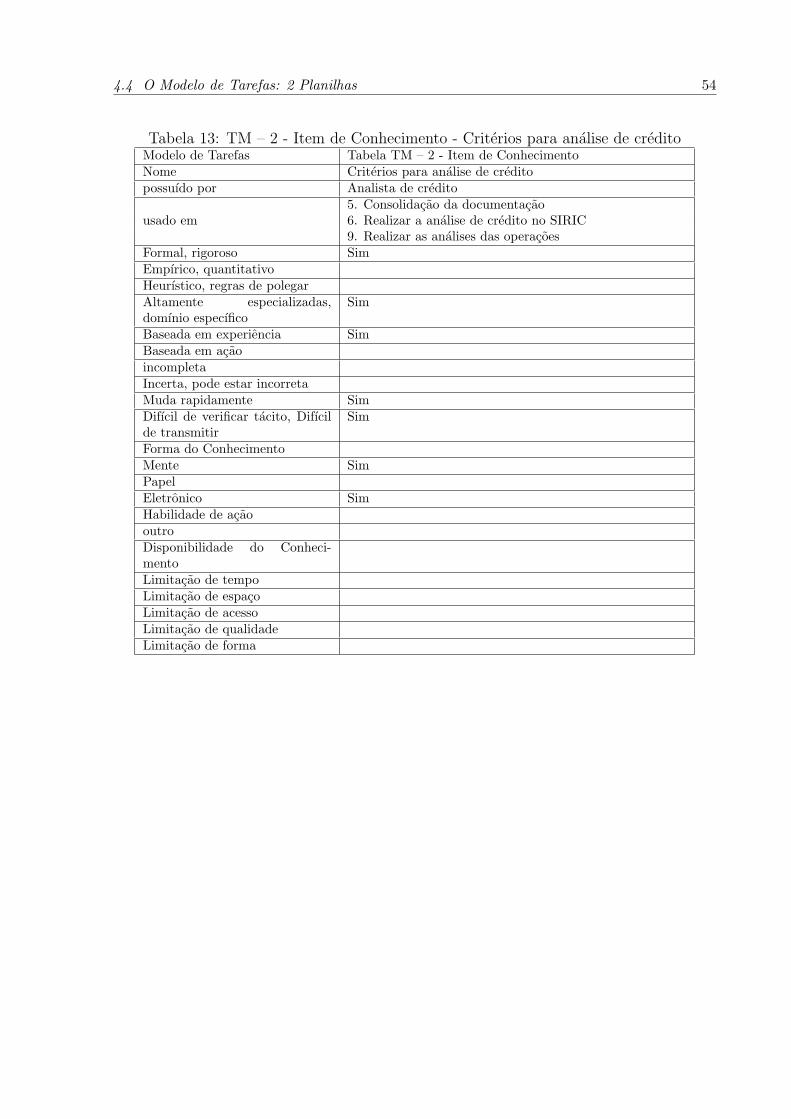

Tabela 13: TM – 2 - Item de Conhecimento - Criterios para analise de creditoModelo de Tarefas Tabela TM – 2 - Item de ConhecimentoNome Criterios para analise de creditopossuıdo por Analista de credito

usado em5. Consolidacao da documentacao6. Realizar a analise de credito no SIRIC9. Realizar as analises das operacoes

Formal, rigoroso SimEmpırico, quantitativoHeurıstico, regras de polegarAltamente especializadas,domınio especıfico

Sim

Baseada em experiencia SimBaseada em acaoincompletaIncerta, pode estar incorretaMuda rapidamente SimDifıcil de verificar tacito, Difıcilde transmitir

Sim

Forma do ConhecimentoMente SimPapelEletronico SimHabilidade de acaooutroDisponibilidade do Conheci-mentoLimitacao de tempoLimitacao de espacoLimitacao de acessoLimitacao de qualidadeLimitacao de forma

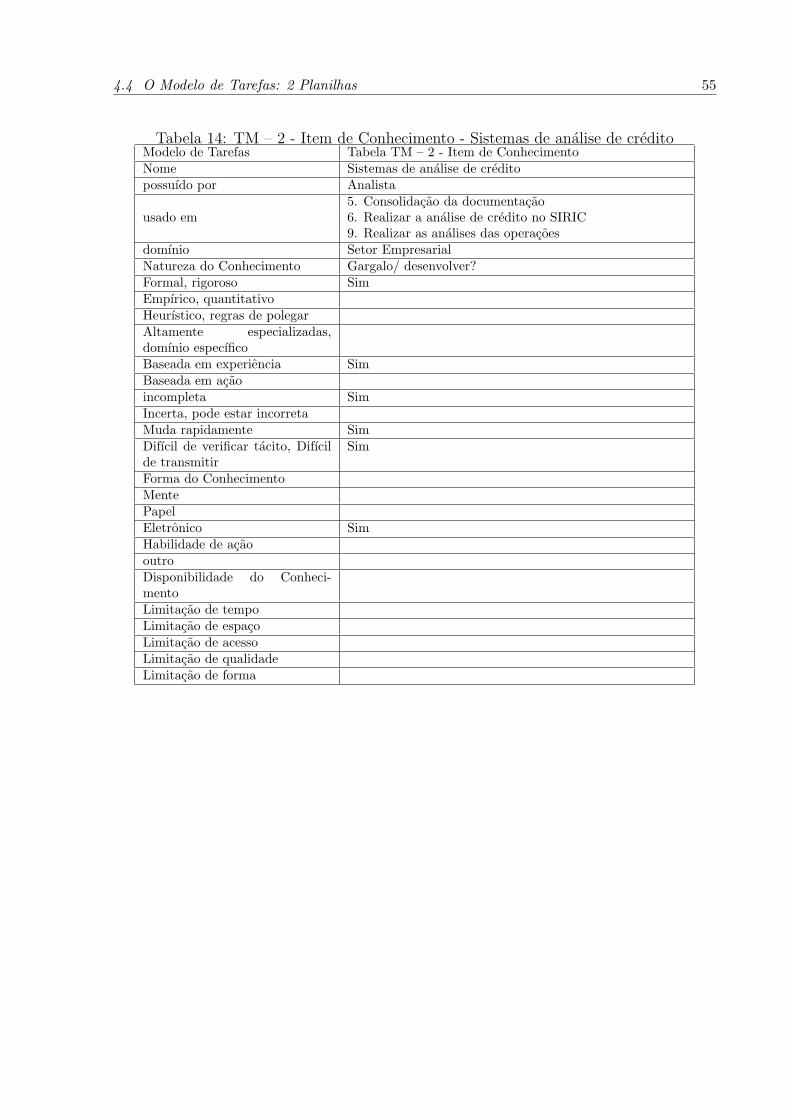

4.4 O Modelo de Tarefas: 2 Planilhas 55

Tabela 14: TM – 2 - Item de Conhecimento - Sistemas de analise de creditoModelo de Tarefas Tabela TM – 2 - Item de ConhecimentoNome Sistemas de analise de creditopossuıdo por Analista

usado em5. Consolidacao da documentacao6. Realizar a analise de credito no SIRIC9. Realizar as analises das operacoes

domınio Setor EmpresarialNatureza do Conhecimento Gargalo/ desenvolver?Formal, rigoroso SimEmpırico, quantitativoHeurıstico, regras de polegarAltamente especializadas,domınio especıficoBaseada em experiencia SimBaseada em acaoincompleta SimIncerta, pode estar incorretaMuda rapidamente SimDifıcil de verificar tacito, Difıcilde transmitir

Sim

Forma do ConhecimentoMentePapelEletronico SimHabilidade de acaooutroDisponibilidade do Conheci-mentoLimitacao de tempoLimitacao de espacoLimitacao de acessoLimitacao de qualidadeLimitacao de forma

4.5 O Modelo de Agentes 56

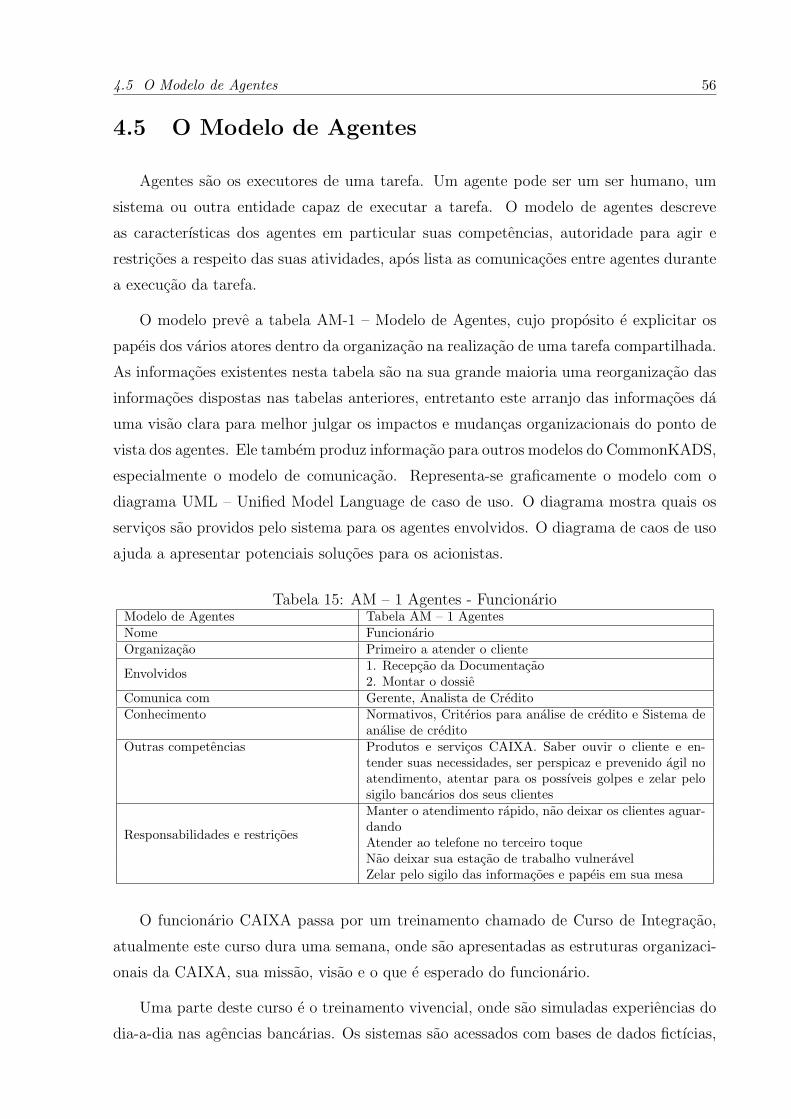

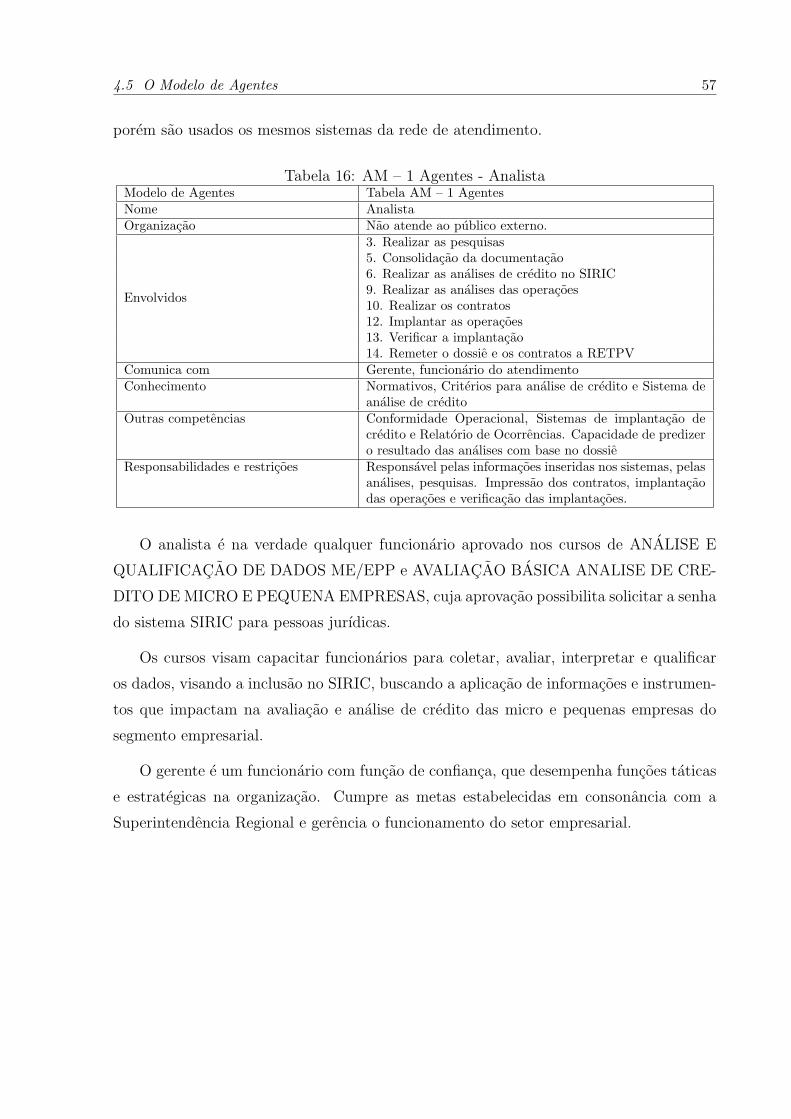

4.5 O Modelo de Agentes

Agentes sao os executores de uma tarefa. Um agente pode ser um ser humano, um

sistema ou outra entidade capaz de executar a tarefa. O modelo de agentes descreve

as caracterısticas dos agentes em particular suas competencias, autoridade para agir e

restricoes a respeito das suas atividades, apos lista as comunicacoes entre agentes durante

a execucao da tarefa.

O modelo preve a tabela AM-1 – Modelo de Agentes, cujo proposito e explicitar os

papeis dos varios atores dentro da organizacao na realizacao de uma tarefa compartilhada.

As informacoes existentes nesta tabela sao na sua grande maioria uma reorganizacao das

informacoes dispostas nas tabelas anteriores, entretanto este arranjo das informacoes da

uma visao clara para melhor julgar os impactos e mudancas organizacionais do ponto de

vista dos agentes. Ele tambem produz informacao para outros modelos do CommonKADS,