Embed Size (px)

Citation preview

Aprendendo a ExportarFormação do Preço de Exportação e

Faturamento da Exportação

Conex

Grupo

Jéssica Scarance, Mário Frasson, Nina França, Isadora de Gorga, Mariane

Miguel, Cecília Robalinho, Thaís Camargo e Lissa Polozi.

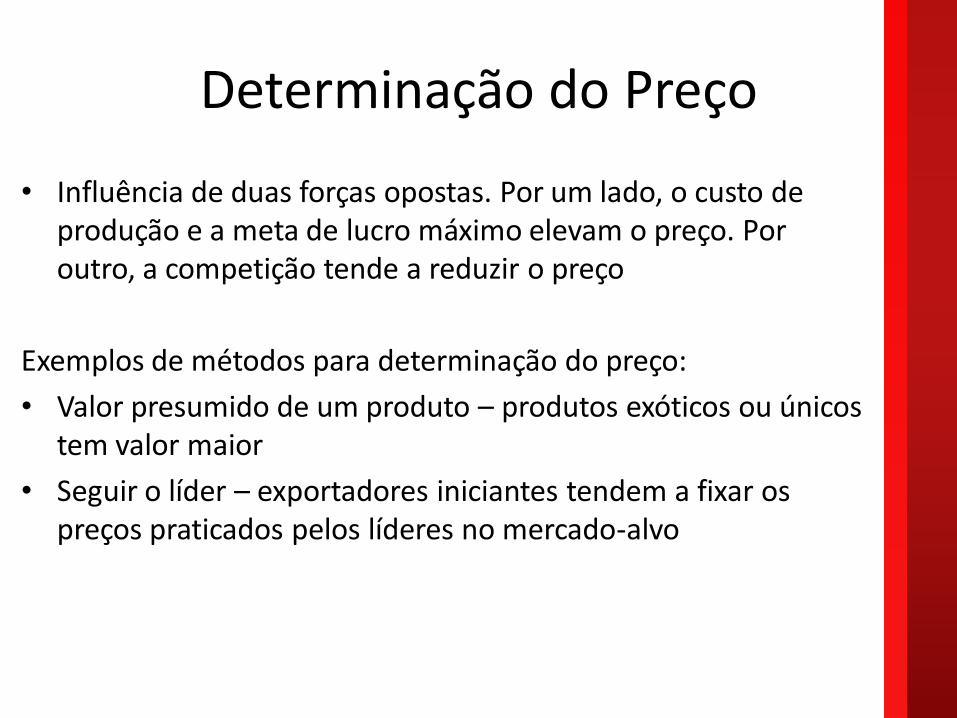

Determinação do Preço

• Influência de duas forças opostas. Por um lado, o custo de produção e a meta de lucro máximo elevam o preço. Por outro, a competição tende a reduzir o preço

Exemplos de métodos para determinação do preço:

• Valor presumido de um produto – produtos exóticos ou únicos tem valor maior

• Seguir o líder – exportadores iniciantes tendem a fixar os preços praticados pelos líderes no mercado-alvo

Determinação do Preço

• O preço do produto a ser exportado equivale ao preço do mercado interno mais custos tributários diretos e indiretos, margem de lucro, custos de logística e transporte, etc.

• Devem-se levar em conta custos como:

– Registro de exportação

– Certificado de origem

– Serviços do despachante aduaneiro

– Sindicato dos Despachantes Aduaneiros (DAS)

Determinação do Preço

• Ao entrar em um mercado novo, um produto desconhecido deve, a princípio, ter preço menor do que o dos concorrentes, mas não tão baixo que caracterize dumping

• Acompanhar a entrada de produtos concorrentes, alterações nos custos de produção e no nível de demanda

• Conhecimento dos custos internos da empresa e aproveitamento dos benefícios fiscais são indispensáveis para obter vantagens no mercado internacional

Fatores que influenciam o preço da exportação

• Fatores, como transporte, impostos e custos da produção são incluídos no preço final do produto. Alguns desse fatores são incluídos no preço final do produto a ser exportado, enquanto outros são descontados;

• Custos da produção

• Impostos de produção, exportação e importação

• Despesas de exportação

• Preço do produto no exterior

• Comportamento dos consumidores

• Novas tecnologias

• Esquemas de financiamento à exportação

• Outras despesas

Metodologia para fixação do preço da exportação

• O preço de exportação situa-se em um intervalo devariação, no qual o preço máximo é dado pelascondições de mercado, enquanto o custo variáveldetermina o preço mínimo.

• É mais usual a empresa calcular preços diferenciadospara as vendas internas e externas

Metodologia para fixação do preço da exportação

Tomando como ponto de partida o preço praticado no mercado interno,sugere-se, para efeito do cálculo:

• excluir as parcelas que compõem normalmente o preço do produto nomercado interno, mas que não estarão presentes no preço de exportação.Exemplos: ICMS, IPI, PIS, COFINS, despesas de distribuição no mercadointerno etc.

• incluir os componentes que não integram a composição do preço internomas farão parte do preço de exportação que, neste caso específico, serátrabalhado na modalidade FOB (FREE ON BOARD – termo internacional decomércio que significa LIVRE A BORDO – colocado a bordo do Navio).Exemplos: gastos com a embalagem de exportação, despesas com otransporte do produto até o local de embarque, comissão de agente noexterior, etc

Metodologia para fixação do preço da exportação

Com a finalidade de fornecer roteiro, que poderá ser adaptado segundo as peculiaridades decada empresa, segue exemplo de apuração do preço de exportação, baseado no preço demercado interno:

Preço de mercado interno sem o IPI(Para efeito de cálculo das deduções):R$5.000,00 Preço de mercado interno (inclusive IPI de 14%): R$ 5.700,00

DeduçõesIPI (14% sobre o preço de mercado sem IPI) R$ 700,00 ICMS (18% sobre o preço de mercado sem IPI) R$ 900,00 COFINS (3% sobre o preço de mercado sem IPI) R$ 150,00 PIS (0,65% sobre o preço de mercado sem IPI) R$ 32,50 Lucro no mercado interno (10% sobre o preço de mercado sem IPI) R$ 500,00 Embalagem de mercado interno R$ 40,00

Total das deduções R$ 2.322,50Primeiro Subtotal (Diferença entre o preço com o IPI R$ 5.700,00 e o total de deduções R$ 2.322,50) R$ 3.377,50

Metodologia para fixação do preço da exportação

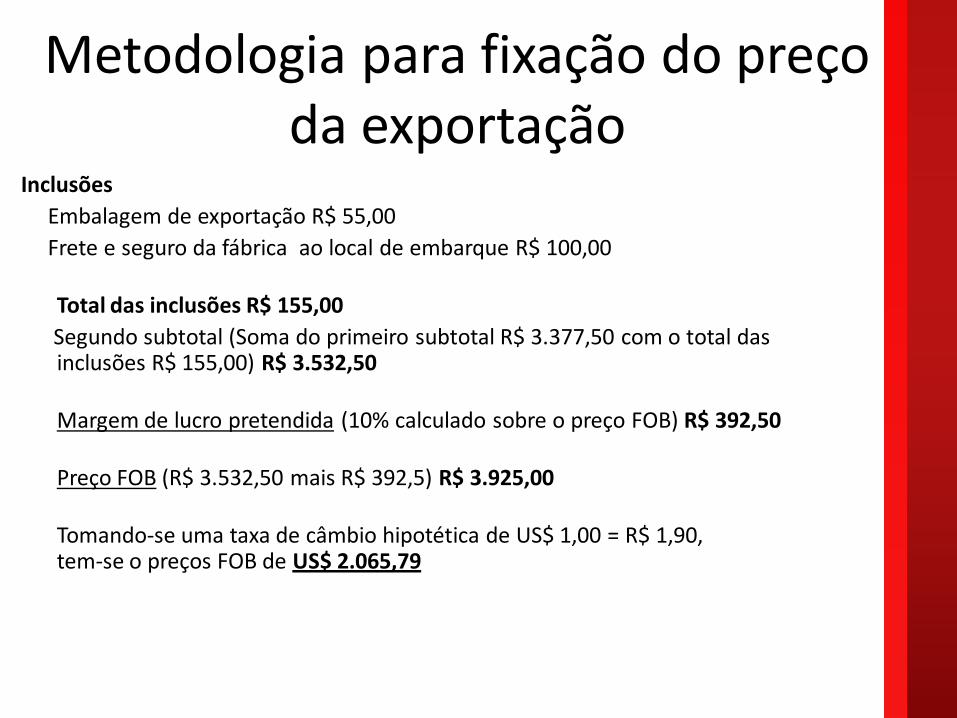

Inclusões

Embalagem de exportação R$ 55,00

Frete e seguro da fábrica ao local de embarque R$ 100,00

Total das inclusões R$ 155,00

Segundo subtotal (Soma do primeiro subtotal R$ 3.377,50 com o total das inclusões R$ 155,00) R$ 3.532,50

Margem de lucro pretendida (10% calculado sobre o preço FOB) R$ 392,50

Preço FOB (R$ 3.532,50 mais R$ 392,5) R$ 3.925,00

Tomando-se uma taxa de câmbio hipotética de US$ 1,00 = R$ 1,90, tem-se o preços FOB de US$ 2.065,79

Observações

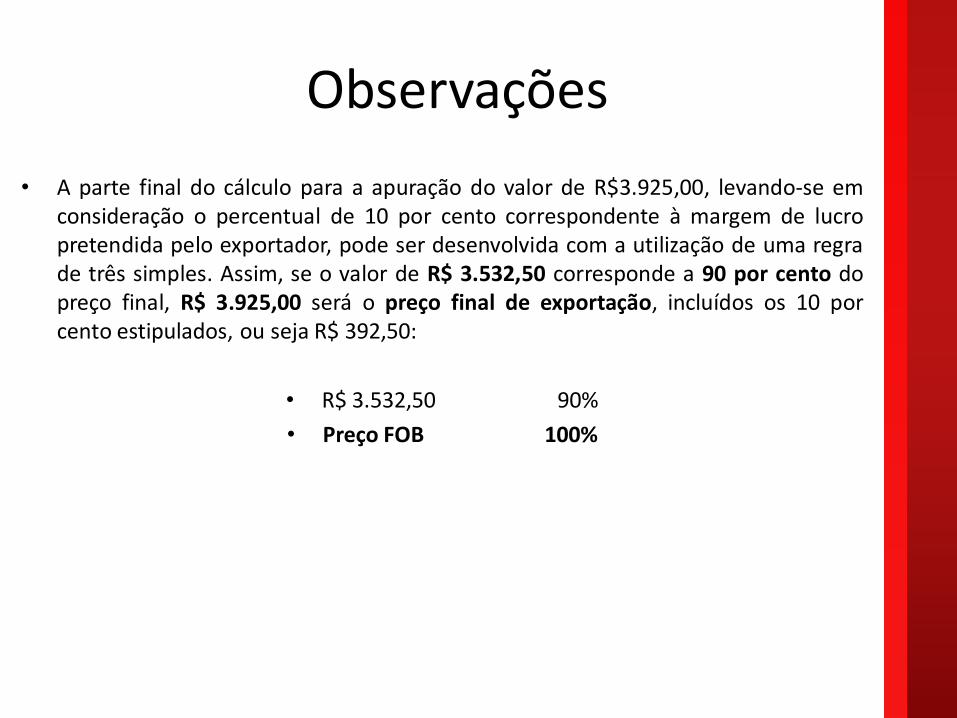

• A parte final do cálculo para a apuração do valor de R$3.925,00, levando-se emconsideração o percentual de 10 por cento correspondente à margem de lucropretendida pelo exportador, pode ser desenvolvida com a utilização de uma regrade três simples. Assim, se o valor de R$ 3.532,50 corresponde a 90 por cento dopreço final, R$ 3.925,00 será o preço final de exportação, incluídos os 10 porcento estipulados, ou seja R$ 392,50:

• R$ 3.532,50 90%

• Preço FOB 100%

Observações

• Devido as peculiaridades de cada empresa poderão serconsiderados também como elementos a deduzir do preçointerno a comissão de vendas não-incidente na exportação,gastos de distribuição do produto no mercado interno,despesas financeiras específicas de mercado interno e outroscomponentes do preço interno que não façam parte daexportação

• Por outro lado, poderão ser acrescentados valorescorrespondentes à comissão de agentes no exterior, despesasconsulares, se necessário, e outros gastos que porventura aempresa tenha de realizar na operação de exportação.

Faturamento de Exportação

• Mercado Cambial: Necessário para a compra e venda dedivisas de diferentes países, uma vez que não são aceitasmoedas estrangeiras no pagamento das exportações e moedanacional no pagamento das importações.

• Componentes:

-Exportadores e Importadores

-Bancos

-Bolsa de Valores

-Corretores de Câmbio

Mercado Cambial

• Grupo Vendedor: Constituído por exportadores, turistas, tomadores de empréstimo, vendedores de serviços e especuladores

• Grupo Comprador: Constituído por importadores, turistas, compradores de serviços, compradores de títulos e especuladores.

• Contratos de Câmbio:Especificam os termos da troca de divisa, os valores em moeda estrangeira e em moeda nacional, além das condições para que essas trocas se realizem.

Contratos de Câmbio

• Devem conter:

- nome do banco autorizado a contratar o câmbio;

- nome do exportador;

- valor da operação;

- taxa de câmbio negociada;

- prazo para liquidação;

- nome do corretor de câmbio, se houver;

- comissão do corretor de câmbio;

- nome do importador;

- dados bancários do exportador;

- condições de financiamento, etc.

Taxa de Câmbio

• É o preço, em moeda nacional, de uma unidade de moeda estrangeira. Por exemplo: se 1 dólar = 2,30 reais, isso significa que estamos quantificando em real o valor da moeda americana.

• Quando necessário mais moedas para se adquirir outra, diz-se que essa moeda se desvalorizou em relação à outra; caso essa quantidade se reduza, diz-se que a moeda valorizou em relação à outra

• No contrato, o exportador compromete-se a entregar determinada quantia de moeda estrangeira, decorrente de sua operação de exportação, devendo a instituição, em contrapartida, entregar o equivalente em moeda nacional, dentro de determinadas condições. Ao contratar o câmbio não mais poderão ser alterados o exportador e a taxa cambial.

Contrato de Câmbio

• O contrato de câmbio é o instrumento firmado entre o vendedor e o comprador de moedas estrangeiras, no qual se mencionam as características completas das operações de câmbio e as condições sob as quais se realizam.

• O contrato tem por objeto a troca de divisas, em que o valor da moeda estrangeira apontado no contrato de câmbio é o valor correspondente ao da moeda nacional obtido por meio da conversão efetuada pela taxa de câmbio.

Contrato de Câmbio

• O contrato de câmbio é o instrumento firmado entre o vendedor e o comprador de moedas estrangeiras, no qual se mencionam as características completas das operações de câmbio e as condições sob as quais se realizam.

• O contrato tem por objeto a troca de divisas, em que o valor da moeda estrangeira apontado no contrato de câmbio é o valor correspondente ao da moeda nacional obtido por meio da conversão efetuada pela taxa de câmbio.

• As vendas ao exterior são efetuadas por meio de Contrato de Câmbio entre o exportador (vendedor da moeda estrangeira) e um banco autorizado a operar com câmbio (comprador da moeda estrangeira). A operação cambial envolve os seguintes agentes: o exportador, o banco autorizado pelo BC e a corretora de câmbio (caso seja requerida pelo vendedor da moeda estrangeira).

Características do Contrato de Câmbio

• é consensual, pois depende da vontade das partes;

• é oneroso, tendo em vista que dele resultam obrigações patrimoniais para as duas partes;

• é cumulativo, pois considera que cada uma partes recebe uma contraprestação mais ou menos equivalente.

Liquidação do Contrato de Câmbio

• A última obrigação do exportador, relacionada com a operação de câmbio, é a entrega da moeda estrangeira ao banco, que, por sua vez, efetuará o pagamento do valor equivalente em moeda nacional à taxa de câmbio acertada na data da contratação do câmbio. Este procedimento é conhecido como Liquidação do Câmbio. A entrega da moeda estrangeira pode efetuar-se das seguintes formas:

• o importador efetua o pagamento na conta do banco com que foi contratado o câmbio. É importante notar que a legislação brasileira estabelece o prazo máximo de 10 dias para a Liquidação do Câmbio, a contar da data de entrega dos documentos, no caso de transação à vista, ou após o vencimento da letra de câmbio, no caso de venda a prazo;

• nas operações amparadas por Carta de Crédito, a entrega dos documentos comprobatórios da exportação ao banco é considerada equivalente à entrega de moeda estrangeira. O banco deverá liquidar o câmbio no prazo máximo de 10 dias, a contar da data de entrega dos documentos pelo exportador.

Alterações no Contrato de Câmbio

• O Contrato de Câmbio pode ser modificado, desde que as alterações sejam acordadas por ambas as partes, mediante preenchimento do formulário BACEN-Tipo 07. No entanto, o Banco Central permite que sejam alteradas apenas as datas de vencimento dos compromissos do exportador, como: – a data da entrega dos documentos: desde que não ultrapasse 180 dias, contado do

fechamento do câmbio. A prorrogação é permitida apenas para os contratos de câmbio com prazo inferior a 180 dias. Em casos de fatores fora do alcance do exportador, e já transcorridos os 180 dias, um período não superior a 30 dias pode ser concedido ao exportador para que efetue o embarque da mercadoria. Na realidade, a data que se está alterando é a do embarque, pois o prazo para a entrega dos documentos continuará sendo de no máximo 15 dias, contado da data de embarque. Assinale-se que o exportador deve solicitar a prorrogação antes do vencimento do prazo original;

– a data da liquidação do Contrato de Câmbio: desde que não ultrapasse o total de 180 dias contados da data de embarque. Para obter esta prorrogação, o exportador deverá obter a concordância do importador em pagar os juros correspondentes ao prazo adicional, e substituir a letra de câmbio anterior por uma nova, que inclua os juros citados.

Cancelamento do Contrato de Câmbio

• a mercadoria não foi embarcada;

• a mercadoria foi embarcada;

• O cancelamento de um Contrato de Câmbio, após o envio da mercadoria ao exterior, exige, assim, que o exportador tome todas as providências para obter o pagamento, mantenha as autoridades monetárias informadas do andamento do processo de ressarcimento e providencie a venda da moeda estrangeira ao banco autorizado, caso obtenha o pagamento.

Modos de efetuar operação de exportação

• Taxa de câmbio.

• Dirigindo-se a uma instituição de câmbio.

• Ao contratar o câmbio, não mais poderão ser alterados o exportador e a taxa cambial.

Exportações sem cobertura cambial

• Em alguns casos, não há remessas de divisas para o pagamento da mercadoria.

• Para o Paraguai e Bolívia não há cobertura cambial, pois ospaíses aceitam transações em moeda brasileira.

Operações antes e após embarque

• A operações com cobertura cambial podem ser realizadas de duas maneiras : Antes e Após o embarque das mercadorias.

• Antes:– Efetuada através da modalidade de Pagamento Antecipado da

Exportação – O importador remete as divisas ao exterior antes do envio da mercadoria.

– Opção interessante para o exportador e arriscada para o importador.

• Após:– Ocorre o ingresso da moeda estrangeira para liquidação pronta ou

futura do processo de exportação.

– É efetuado sob três modalidades de pagamentos: Cobrança Documentária, Carta de Crédito e Remessa sem Saque.

Cobrança Documentária

• Consiste na remessa dos documentos de embarque pelo banco do exportador, em cobrança ao banco do importador, para entrega mediante aceite no saque, reconhecendo a dívida (cobrança a prazo) ou pagamento (cobrança à vista).

Carta de Crédito

• A Carta de Crédito consiste em uma garantia de pagamento emitida por um banco no exterior em favor do exportador brasileiro. O banco no exterior assume a obrigação de fazer o pagamento ao exportador no vencimento, mediante a apresentação dos documentos requisitados na carta de crédito e cumprimento integral dos termos e condições nela estabelecidos.

• Este é o objetivo: “Cumprir para receber”.

Remessa Sem Saque

• Operação que implica na emissão dos documentos de exportação por parte do exportador após o envio da mercadoria.

• Modalidade de pagamente menos burocrática para o importador, porém oferece grandes riscos para o exportador.

Operações de Câmbio Simplificado

• Modalidade de exportação muito utilizada por PME’s(Pequenas e Médias Empresas)

• Pode ser realizado por pessoa física ou jurídica até o limite, por operação, de 10 mil dólares.

• As operações de Câmbio Simplificado estão dispensadas de:

• apresentação, pelo exportador, ao banco autorizado a operar em câmbio, dos documentos comprobatórios da operação comercial;

• vinculação, pelo banco comprador da moeda estrangeira, do contrato de câmbio ao respectivo RES ( Registro de Exportação Simplificado)

Câmbio Tradicional x Câmbio Simplificado

CÂMBIO TRADICIONAL CÂMBIO SIMPLIFICADO

Sem limite de valor Com limite de valor (até US$ 10.000,00)

Preenchimento do Contrato de Câmbio exige 26 informações

Preenchimento do Boleto de Compra e Venda requer apenas 5 informações

Deve existir um Contrato de Câmbio para cada RE - Registro de Exportação

Um único Boleto de Compra e Venda pode englobar diversos RES - Registro de Exportação Simplificado

Não é permitido o pagamento de exportação com cartão de crédito

Exportações até US$ 10.000,00 podem ser pagas com cartão de crédito

Exportador é obrigado a entregar ao banco os documentos representativos da exportação

Exportador está dispensado de entregar ao banco os documentos representativos da exportação