Embed Size (px)

DESCRIPTION

Os rumos do Setor Atacadista Distribuidor pelo palestrante Daniel Pascalicchio Diretor da ABAD Associação Brasileira de Atacadista e Distribuidor.

Citation preview

O segmento Atacadista Distribuidor

A distribuição de Produtos é um bom negócio …

Faturamento Total R$ 105,9 Bilhões

Participação no Mercado Mercearil 53,3%

Pontos-de-vendas Atendidos 1 Milhão

Empresas Atuantes 2.512

Funcionários 160.000

Equipe de Vendas do Setor (Vendedor e RPAs) 80.000

Frota de Veículos utilizada na Distribuição 70.000

% do PIB Aproximadamente 5%

Fonte NIELSEN - Números relativos ao Ano de 2007

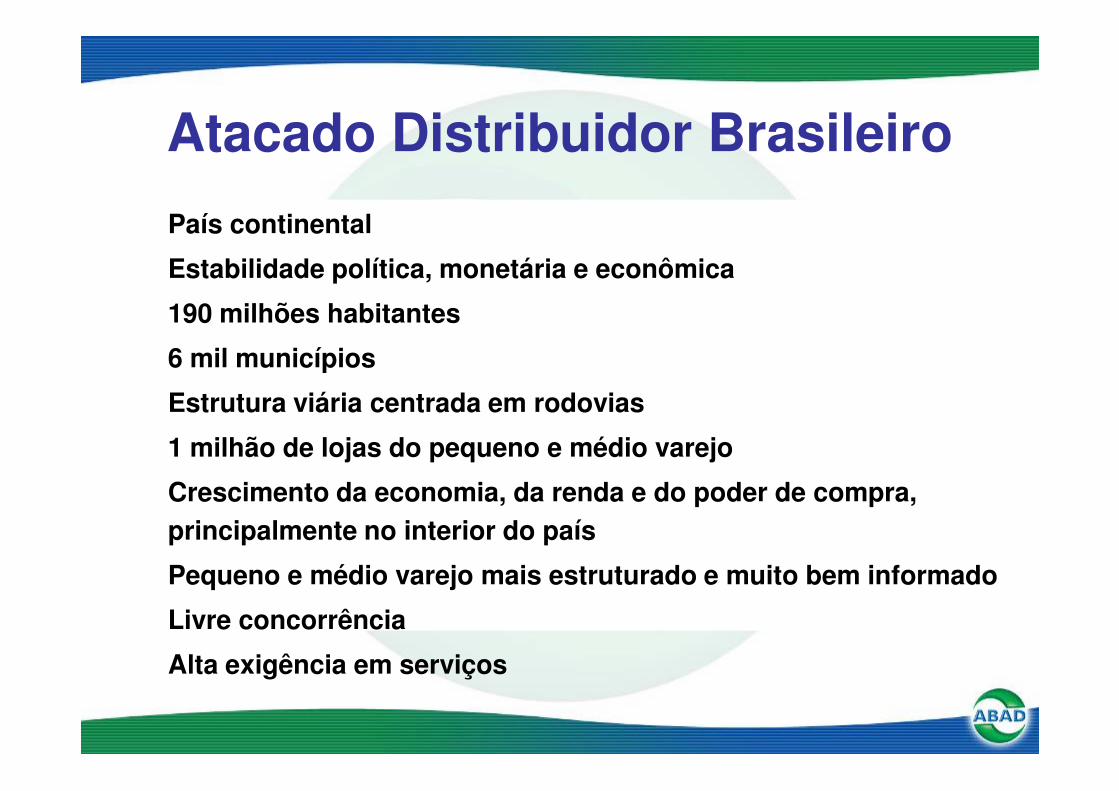

Atacado Distribuidor Brasileiro

País continental

Estabilidade política, monetária e econômica

190 milhões habitantes

6 mil municípios

Estrutura viária centrada em rodoviasEstrutura viária centrada em rodovias

1 milhão de lojas do pequeno e médio varejo

Crescimento da economia, da renda e do poder de compra, principalmente no interior do país

Pequeno e médio varejo mais estruturado e muito bem informado

Livre concorrência

Alta exigência em serviços

Atacado Distribuidor BrasileiroFORMATOS DE OPERAÇÃO

Distribuidor;

Vínculo de exclusividade (produto e/ou região).

Atacado (entrega/auto-serviço/balcão);

Diversos fornecedores/regiões

Operador (vendas/logístico);

Funções de vendas ou armazenagem.

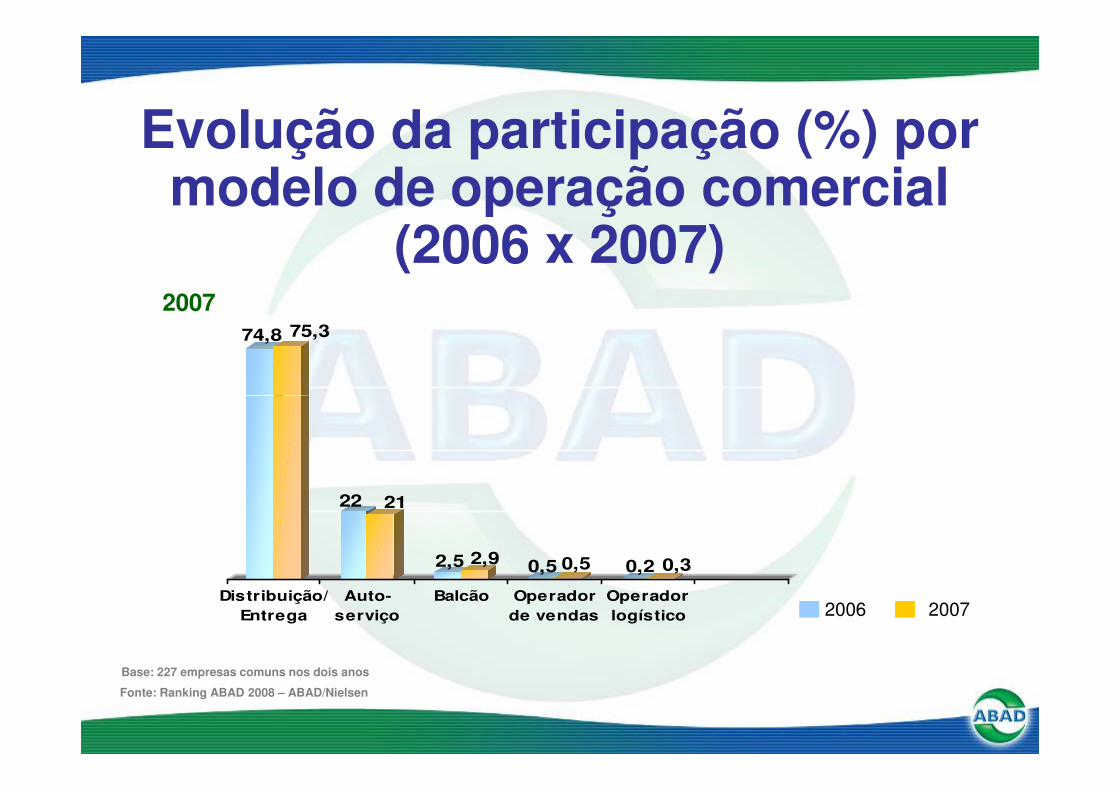

Evolução da participação (%) por modelo de operação comercial

(2006 x 2007)

74,8 75,3

2007

2006

Fonte: Ranking ABAD 2008 – ABAD/Nielsen

22 21

2,5 2,9 0,5 0,5 0,2 0,3

Distribuição/Entrega

Auto-serviço

Balcão Operadorde vendas

Operadorlogístico

Base: 227 empresas comuns nos dois anos

2007

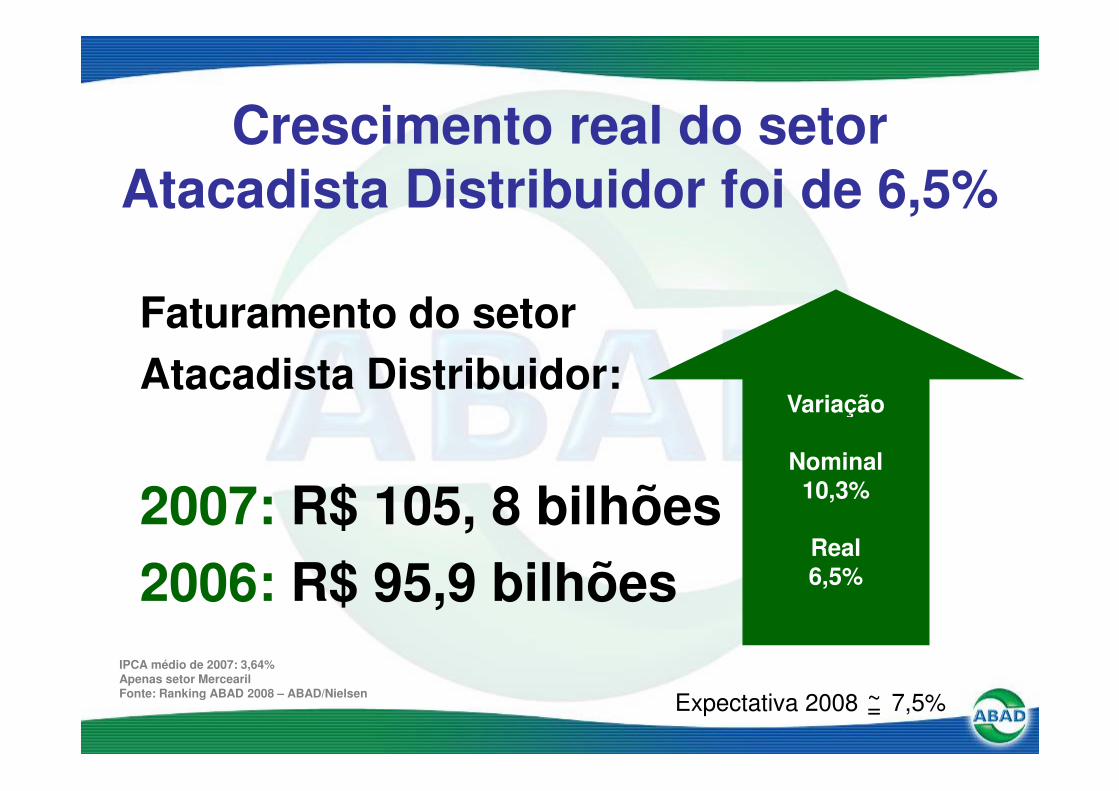

Faturamento do setorAtacadista Distribuidor:

Crescimento real do setor Atacadista Distribuidor foi de 6,5%

VariaçãoAtacadista Distribuidor:

2007: R$ 105, 8 bilhões2006: R$ 95,9 bilhões

IPCA médio de 2007: 3,64%Apenas setor MercearilFonte: Ranking ABAD 2008 – ABAD/Nielsen

Variação

Nominal10,3%

Real6,5%

Expectativa 2008 7,5%=~

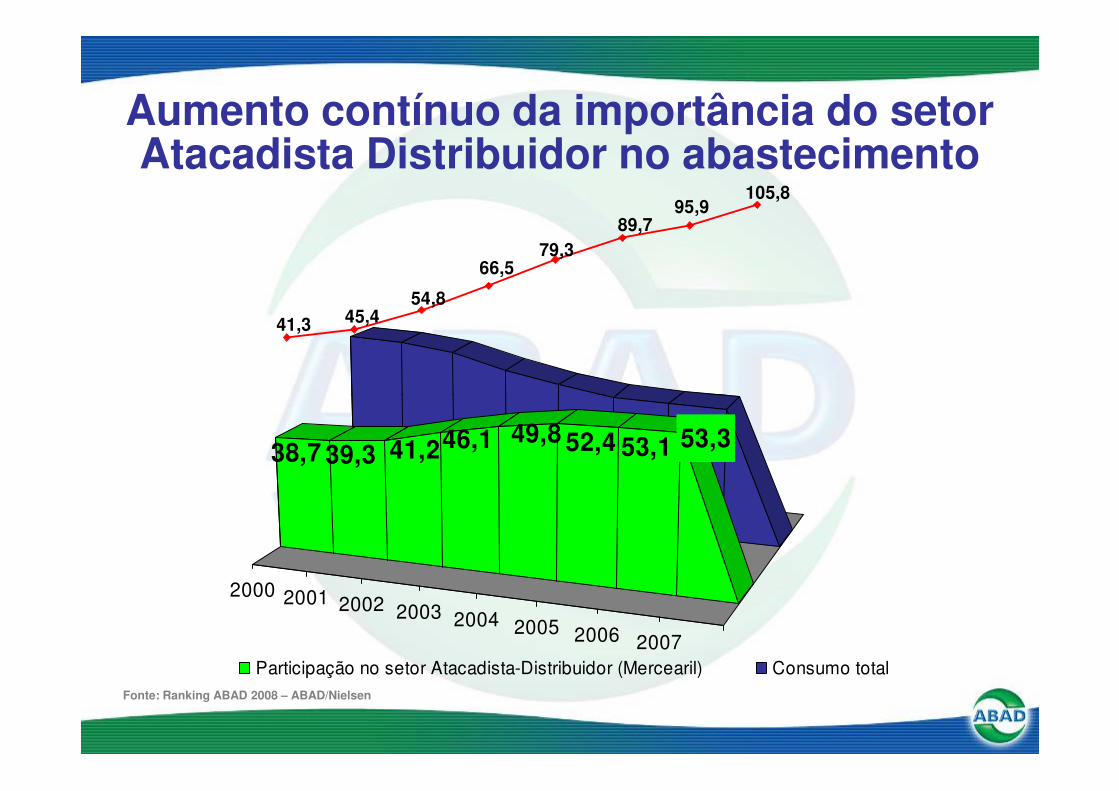

105,895,9

89,779,3

66,5

54,845,441,3

Aumento contínuo da importância do setor Atacadista Distribuidor no abastecimento

Fonte: Ranking ABAD 2008 – ABAD/Nielsen

2000 2001 2002 2003 2004 2005 2006 2007

38,7 39,3 41,246,1 49,8 52,4 53,1 53,3

Participação no setor Atacadista-Distribuidor (Mercearil) Consumo total

O auto-serviço teve o seu melhor ano desde 1998, mas o setor atacadista distribuidor

mantém a tendência de crescimento

200188173155

131 146

Evolução do faturamento real- base 100 = 1990Fonte: Ranking ABAD/Nielsen e Ranking Abras/Nielsen

126125124120 134128 126

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

Abras ABAD

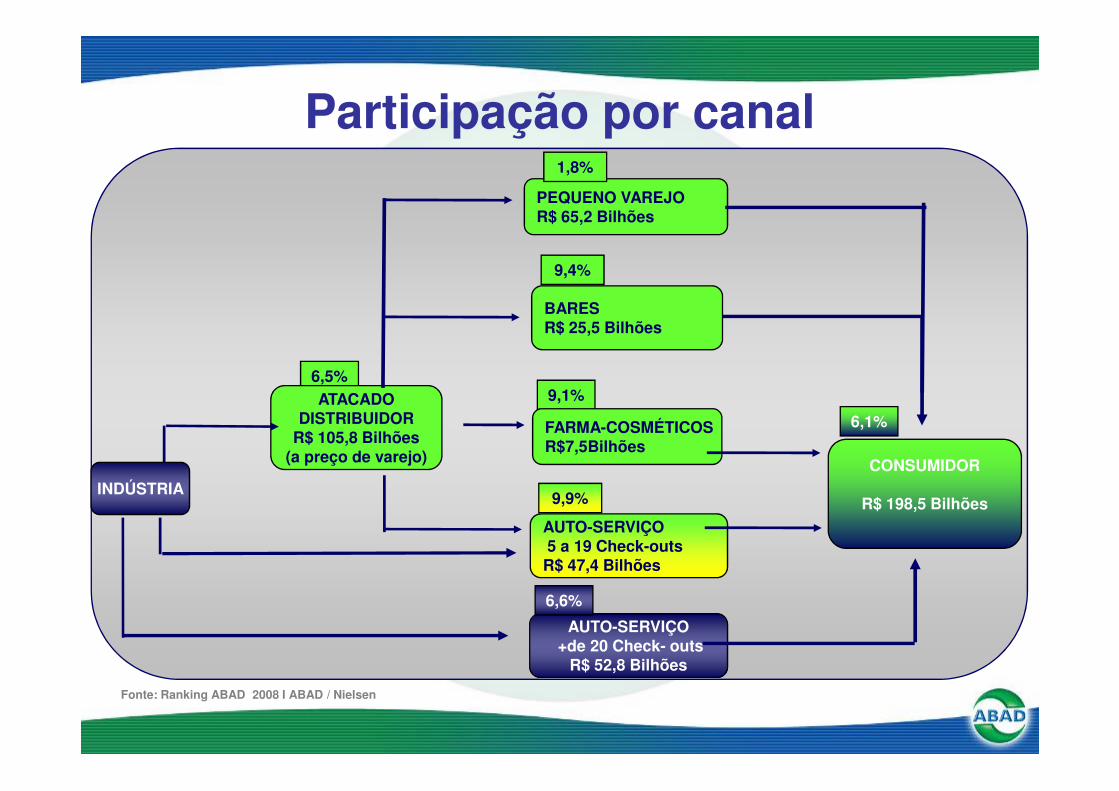

Participação por canal

6,5%

9,4%

9,1%ATACADO

BARESR$ 25,5 Bilhões

PEQUENO VAREJOR$ 65,2 Bilhões

1,8%

Fonte: Ranking ABAD 2008 I ABAD / Nielsen

9,1%

INDÚSTRIA

ATACADODISTRIBUIDOR

R$ 105,8 Bilhões(a preço de varejo)

FARMA-COSMÉTICOSR$7,5Bilhões

AUTO-SERVIÇO5 a 19 Check-outsR$ 47,4 Bilhões

AUTO-SERVIÇO+de 20 Check- outs

R$ 52,8 Bilhões

6,6%

CONSUMIDOR

R$ 198,5 Bilhões9,9%

6,1%

Resultados 2008BANCO DE DADOS ABAD (Variação Real do Faturamento Total em %)

Variação % do Mês de Estudo / Mês Imediatamente Anterior

21,19%

10,62%

3,80%

7,03%

2,76% 1,01%

9,07%

0,10

0,15

0,20

0,25

Fonte: Ranking ABAD/ Nielsen 2008

-5,50%

3,80%

-6,55%-5,06%

-0,56%

2,76% 1,01%

-6,91%-9,78%-0,15

-0,10

-0,05

0,00

0,05

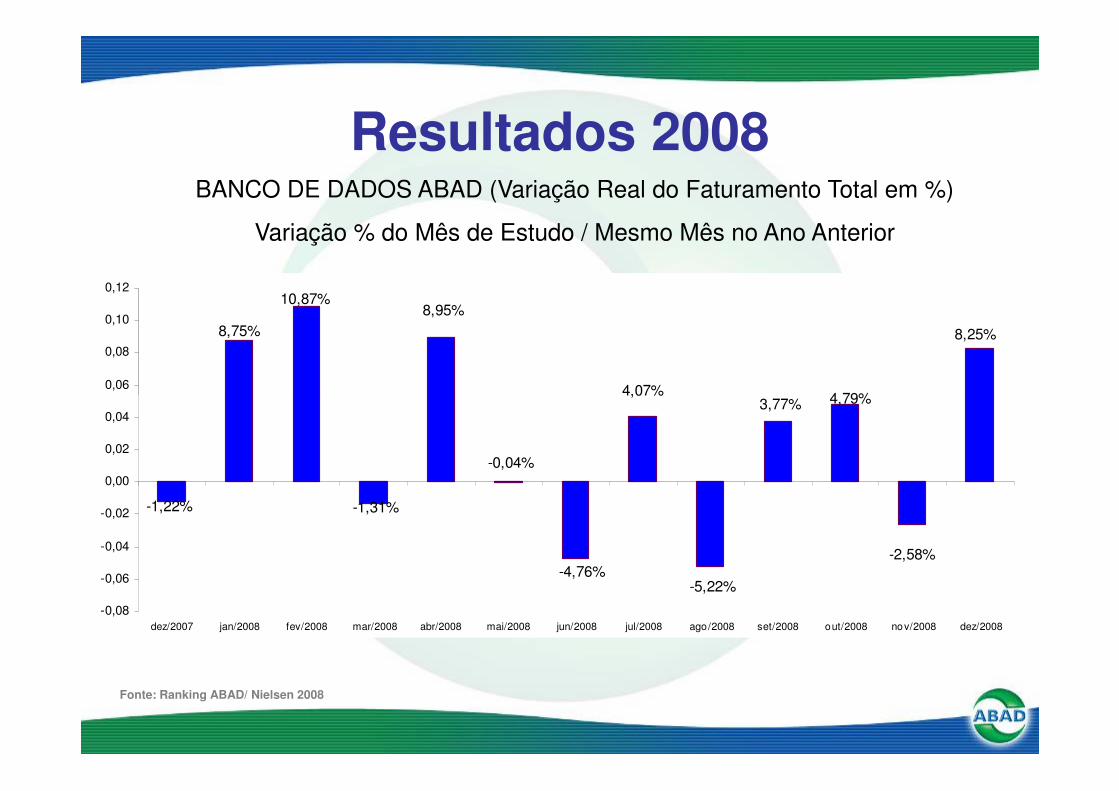

dez/2007 jan/2008 fev/2008 mar/2008 abr/2008 mai/2008 jun/2008 jul/2008 ago/2008 set/2008 out/2008 nov/2008 dez/2008

Resultados 2008BANCO DE DADOS ABAD (Variação Real do Faturamento Total em %)

Variação % do Mês de Estudo / Mesmo Mês no Ano Anterior

8,95%10,87%

4,79%4,07%

8,75% 8,25%

0,06

0,08

0,10

0,12

Fonte: Ranking ABAD/ Nielsen 2008

-4,76%

3,77%

-0,04%

-5,22%

-2,58%

-1,31%

4,79%4,07%

-1,22%

-0,08

-0,06

-0,04

-0,02

0,00

0,02

0,04

dez/2007 jan/2008 fev/2008 mar/2008 abr/2008 mai/2008 jun/2008 jul/2008 ago/2008 set/2008 out/2008 nov/2008 dez/2008

Tendências do ConsumidorObesidade Longevidade Saudabilidade

PressionadaConectada Fragmentada Consciência

Fonte: Pesquisa ABAD/Nielsen/LatinPanel

2006 2007

• Classes A e B ��������

Mais consumidores passaram a integrar a classe C

21%21%20%20%

• Classe C ��������

• Classes D e E ��������

44%44%

35%35%

37%37%

43%43%

Fonte: Nielsen | Homescan e Abep2007 vs 2006

1. Tudo o que precisa em uma única loja

2. Loja próximo à sua casa

O que é mais importante para o consumidor?

3. Rapidez e facilidade em encontrar o que precisa

4. A loja ter em estoque o que ele procura

5. Boa seleção de marcas e produtos de alta qualidade

Fonte: Nielsen Customized Research: Shopper Trends – Grande São Paulo 2007

Tendências do setor atacadista distribuidor

• Aumento da pulverização;

• Diversificação da legislação tributária.

Futuro: Reforma tributária virá em função dos Futuro: Reforma tributária virá em função dos novos mecanismos de controle (NF Eletrônica, Sintegra, etc);

• Sobrevivência de modelos mais integrados de operação

• Depuração do mercado.

Ameaças ao setor

• Ampliação dos negócios pelos operadoresinternacionais.

sejam lojas menores ou também Cash &sejam lojas menores ou também Cash &Carry, não só nos centros urbanos comonas periferias e interior.

• aquisições de empresas nacionais.

Oportunidades para o futuro

• Fortalecimento com a oferta de serviços aos clientes:

Mix adequado, preço competitivo, serviço de entrega, treinamento, layoutização de loja, etc.entrega, treinamento, layoutização de loja, etc.

• Busca pela fidelização do cliente.

• Formação de redes conveniadas.

Barreiras que podem inibir a agilidade do processo

• Estrutura política e tributária do País;

• Cultura das relações comerciais• Cultura das relações comerciais

Em que faltam confiança e senso de parceria;

• Pequena adoção de tecnologia como forma de

superar modelos operacionais custosos.

Oportunidades em TI

• Gestão de armazéns;

• Gestão de frotas;

• Automação comercial;

• Relacionamento com clientes

(estoques/processos)(estoques/processos)

ABAD - Atividades, Ações e Serviços

ABAD em AçãoComitê ABAD do Pequeno e Médio VarejoComitê Food ServiceComitê MIP - Medicamentos isentos de prescriçãoRanking Anual ABAD

Atividades Estratégicas

Ranking Anual ABADBanco de Dados ABAD / FIASeminários ABAD / Filiadas

Convenção Anual do SetorEncontro Bimestral ABADEncontro e Almoço de PresidentesVTI - Viagem Técnica Internacional

Eventos

ABAD - Atividades, Ações e Serviços

Central de Negócios ABADABAD NewsRevista Distribuição

Serviços

Revista DistribuiçãoRevista Abastecimento

Representatividade Nacional

Muito obrigado,

Daniel Pascalicchio

(11) 3056 7500

www.abad.com.br