Embed Size (px)

Citation preview

1

Petrobras, Ultrapar e Braskem fecham acordo e adquirem os negócios do Grupo Ipiranga

19 de Março de 2007investidores

3

Disclaimer

Esta apresentação contém declarações prospectivas. Tais informações não são apenas fatos históricos, mas refletem as metas e as expectativas das administrações da Petrobras, Ultrapar e Braskem. As palavras "antecipa", "acredita", "espera", "prevê", "pretende", "planeja", "estima", "projeta", "objetiva" e similares são declarações prospectivas. Embora acreditemos que essas declarações prospectivas se baseiem em pressupostos razoáveis, essas declarações estão sujeitas a vários riscos e incertezas, e são feitas levando em conta as informações às quais a Petrobras, Ultrapar e Braskem atualmente têm acesso.

Os dados contábeis estão atualizados até 31 de dezembro de 2006 e a Petrobras, Ultrapar e Braskem não se obrigam a atualizá-la mediante novas informações e/ou acontecimentos futuros.

Petrobras, Ultrapar e Braskem não se responsabilizam por operações ou decisões de investimento tomadas com base nas informações contidas nesta apresentação.

Disclaimer

Agenda

1. Motivações

2. Grupo Ipiranga

3. Estrutura da Operação

4. Benefícios

5

Motivações

Reorganização e consolidação de setores fundamentais da economia brasileira:Setor de distribuição de combustíveis;Setor petroquímico.

Para a Petrobras:Valorização da participação no setor petroquímico brasileiro.Maior garantia de colocação de refinados da Petrobras no mercado nacional;Ampliação da participação dos combustíveis renováveis no mercado brasileiro;

Para a Ultrapar:Crescimento das operações – de líder em GLP, torna-se a segunda maior companhia de distribuição de combustíveis do Brasil – cerca de 15% de participação de mercado;Benefícios administrativos e operacionais em larga escala;Oportunidades de investimento com o potencial de crescimento do mercado de biocombustíveis.

Para a Braskem:Nova etapa na consolidação da indústria petroquímica brasileira; Aumento do porte dos negócios;Aumento da competitividade através da integração da cadeia produtiva;Fortalecimento da liderança nas resinas termoplásticas: PE, PP e PVC.

6

Distribuição de CombustíveisRede de 4.240 postos em dezembro de 2006;

2° maior empresa do setor com cerca de 20% de participação de mercado.

PetroquímicoCapacidade de produção de 730 mil toneladas de resinas petroquímicas através da IPQ em 2006;

Líder do mercado brasileiro de PEAD com aproximadamente 33% de participação de mercado;

Compartilha com a Braskem o controle da Copesul.

Refino de PetróleoCapacidade de refino de 17 mil barris/dia.

Em 2006, a receita líquida consolidada do Grupo Ipiranga totalizou R$ 30 bilhões, EBITDA de R$ 1,0 bilhão e lucro líquido de R$ 534 milhões.

Grupo IpirangaVisão Geral

Fonte: ANP, CVM e Grupo Ipiranga

7

Não Atua

Líder2º colocada3º colocada>= 4º colocada

CB

PID

PPI

Colocação Ipiranga

Distribuição de CombustíveisEntre as 10 marcas mais valiosas do Brasil1

Atuação em todo o Brasil¹ (exceto RR e AP):DPPI: 916 postos no RS e sul e oeste de SC;

CBPI: 3.324 postos pelos demais estados do país.

Grupo Ipiranga: posicionamento de mercado (1S06)2:

Grupo IpirangaEvolução de participação de mercado3

Grupo IpirangaEvolução de EBITDA de Distribuição

17.4% 17.5%

18.6%19%

19.3%19.6%

278355

433 417 415

1 Pesquisa divulgada pelo Jornal Gazeta Mercantil em Março de 2006 2 Dados de agosto de 2006 - Apimec3 Dados em novembro de 2006. Fonte: ANP (volume de GDH e GND)

8

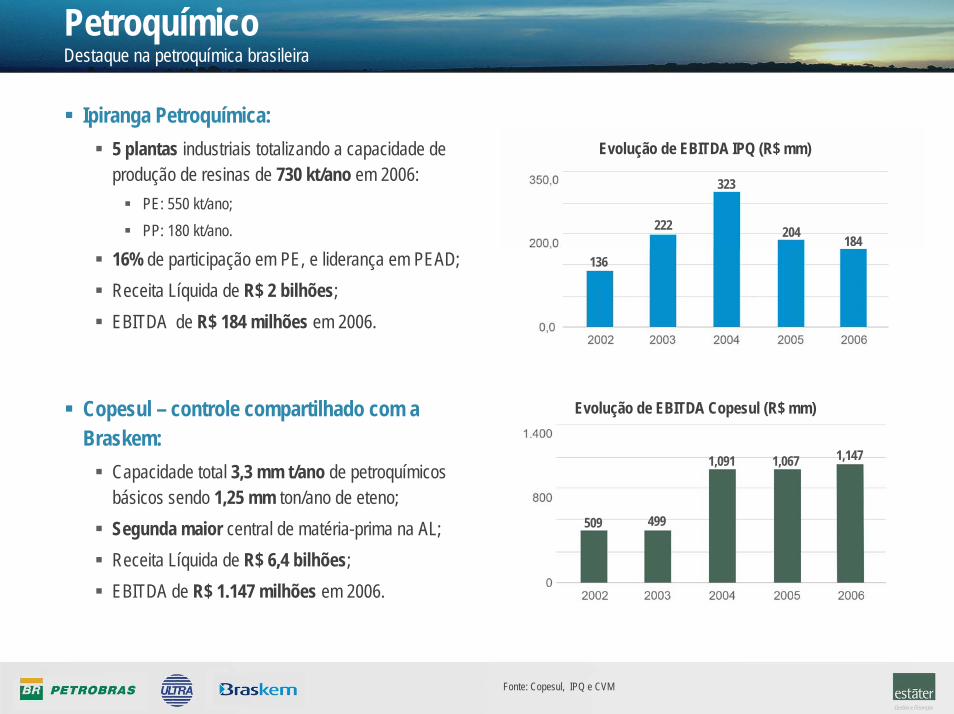

PetroquímicoDestaque na petroquímica brasileira

Ipiranga Petroquímica:5 plantas industriais totalizando a capacidade de produção de resinas de 730 kt/ano em 2006:

PE: 550 kt/ano;PP: 180 kt/ano.

16% de participação em PE, e liderança em PEAD;Receita Líquida de R$ 2 bilhões;EBITDA de R$ 184 milhões em 2006.

Copesul – controle compartilhado com a Braskem:

Capacidade total 3,3 mm t/ano de petroquímicos básicos sendo 1,25 mm ton/ano de eteno;Segunda maior central de matéria-prima na AL;Receita Líquida de R$ 6,4 bilhões;EBITDA de R$ 1.147 milhões em 2006.

Evolução de EBITDA IPQ (R$ mm)

136

222

323

204 184

Evolução de EBITDA Copesul (R$ mm)

509 499

1,091 1,067 1,147

Fonte: Copesul, IPQ e CVM

9

Estrutura Societária Grupo IpirangaPrincipais Empresas

Refino de Petróleo Distribuição de combustíveis

DPPIDistribuidora de

Produtos de Petróleo Ipiranga

CBPICompanhia Brasileira de Petróleo IpirangaIQ

Ipiranga Química

IPQIpiranga Petroquímica

CopesulCompanhia Petroquímica do Sul

listada em bolsa de valores

não listada em bolsa de valores

15,3% ON

58,5% ON62,9% ON

41,5% ON

86,9% ON

29,5% ON

24,8% ON

RIPIRefinaria de Petróleo Ipiranga

Pet ro

quím

ic o

10

Descrição da Aquisição

Acordo de Investimento entre Petrobras, Ultrapar e Braskem;

Etapa 1 - Ultrapar adquire as ações dos acionistas controladores;

Etapa 2 - Ultrapar realiza ofertas públicas de compra de ações ordinárias (“tag along”): CBPI, DPPI e RIPI;

Etapa 3 – Realização de oferta pública de fechamento de capital da Copesul (CPSL);

Etapa 4 - Ultrapar realiza incorporação de ações preferenciais de CBPI, DPPI e RIPI;

Etapa 5 - Ultrapar aliena parte dos ativos do Grupo Ipiranga para a Petrobras e Braskem;

Estimativa de conclusão no 4T07.

11

Na conclusão da operação os negócios terão os seguintes perfis

Petrobras:Negócios de distribuição de combustíveis nas regiões Norte, Nordeste e Centro-Oeste, licenciada a utilizar a marca Ipiranga por até 5 anos;40% dos ativos petroquímicos (IQ / IPQ / CPSL);1/3 da refinaria (RIPI operacional).

Ultrapar:Negócios de distribuição de combustíveis nas regiões Sul e Sudeste e a marca Ipiranga;1/3 da refinaria (RIPI operacional).

Braskem:60% dos negócios petroquímicos (IQ / IPQ / CPSL);1/3 da refinaria (RIPI operacional).

12

Etapa 1 - Aquisição de 100% das ações dos acionistas controladores

DPPI(33% ON / 67%PN)

58,5% ON58,5% KT

15,3% ON3,8% PN7,7% KT

24,8% ON4,7% PN11,4% KT

DPPI - Famílias

ON 69.2%

PN 13.5%

KT Total 32.1%

CBPI - Famílias

ON 3.6%

PN 0.4%

KT Total 1.5%

RIPI - Famílias

ON 61.6%

PN 13.8%

KT Total 29.9%

Ativos Petroquímicos 41,5% ON

62,9% ON21,0% KT

CBPI(33% ON / 67%PN)

Refinaria(34% ON / 66%PN)

(R$ mm)

Acionistas Ação Preço por Ação Valor Total (R$ mm)

CBPI ON TAG 58.10 74.85

PN 20.55 5.44

DPPI ON 140.09 713.54

ON TAG 112.07 215.15

PN 29.57 79.63

RIPI ON 132.85 763.12

ON TAG 106.28 43.28

PN 38.93 105.14

Total 2000.16

13

Etapa 2 - Ofertas Públicas de troca de controle (“tag along”): CBPI, DPPI e RIPI

Tag Along (R$ mm)Acionistas Preço por Ação Valor Total (R$ mm)CBPI 58.10 178.38DPPI 112.07 186.42RIPI 106.28 406.95Total 771.75

Etapa 3 – Realização de oferta pública de fechamento de capital da Copesul (CPSL)

OPA de Fechamento de Capital Copesul

Acionistas Preço por Ação Valor Total (R$mm)

CPSL 37.59 1437.0037,60

14

Etapa 4 - Incorporação de ações de CBPI, DPPI e RIPI por Ultrapar

Ações preferenciais da CBPI, DPPI e RIPI serão trocadas por ações preferenciais da Ultrapar, que emitirá novas ações. Preferencialistas de CBPI, DPPI e RIPI migram para a ação de uma empresa adepta das melhores práticas de governança corporativa (tag along a 100%, transparência e estrutura simplificada de gestão);

As relações de troca foram estabelecidas com base no valor econômico, utilizando-se o método de fluxo de caixa descontado;

A estrutura de capital de Ultrapar ficará da seguinte forma:

A Ultrapar irá intensificar seu programa de compra de ações;

Incorporação das Ações

Empresas Relação Troca /UGPACBPI

0,41846

DPPI 0,64048RIPI

0,79850

ULTRAPAR ( Estrutura de Capital)Ações (# mm) Antes DepoisON 49,4 49,4PN 31,9 84,7Total 81,3 134,1% KT ON 61% 37%% KT PN 39% 63%

O Deutsche Bank foi contratado para preparar o laudo de avaliação relacionado a incorporação de ações.

15

Etapa 5 - Alienação e entrega dos ativos

IQ

IPQ

Copesul

100%

29,46% ON

IQ

Copesul

Ativos petroquímicos para Petrobras e Braskem;

Petrobras/Braskem

86,9 % ON

Braskem Petrobras

DPPI DistribuiçãoSul e Sudeste

100%100%

RIPI Operacional

Petro

100%

Petrobras

100%

Petrobras/Ultrapar/Braskem

Transferência da Distribuição das regiões Norte, Nordeste

e Centro-Oeste; Ultrapar

Distribuição Norte,Nordeste e Centro-Oeste

16

Valor Total da Transação

O valor total da operação foi de aproximadamente US$ 4 bilhões, dividido em:

Petrobras: US$ 1.3 bilhão;Braskem: US$ 1.1 bilhão;Ultrapar: emissão de 52.8 milhões de ações.

Estratégia – Petrobras

Na Petroquímica:Expansão seletiva da atuação nos mercados petroquímicos brasileiro e do Cone Sul;Participação efetiva no processo de consolidação e reestruturação do setor petroquímico do país;Ampliação e valorização dos ativos da Petrobras no Rio Grande do Sul;Investimento seletivo em projetos que agregam valor ao petróleo, ao gás natural e a correntes de refino.

Na Distribuição:Liderar o mercado brasileiro de derivados de petróleo e biocombustíveis, com rentabilidade;Fortalecimento da posição de mercado de combustíveis nas regiões Norte, Nordeste e Centro-Oeste nos segmentos de revenda e de grandes consumidores - industrial, aviação, transportes e geração de energia, dentre outros - garantindo a comercialização dos refinados da PETROBRAS;Expansão seletiva da rede de postos de serviços, adicionando valor à imagem do sistema Petrobras; Geração de sinergias entre ativos – bases e terminais - ampliando valor de sua rede de postos – 6 200 postos revendedores ativos – localizadas em todo o território nacional além de sua carteira de 12.000 grandes consumidores.

18

Benefícios – Ultrapar

Crescimento qualificado de suas operações;

Ampliação significativa na área de distribuição de combustíveis:• Empresa de escala global;

• Fortalecimento para futuras expansões;

• Soma de eficiências, conhecimento em logística e em gestão de revendas.

Ultrapar passa a ter duas grandes marcas na distribuição de derivados de petróleo;

Aceleração dos investimentos na operação da Ipiranga:• Potencial de crescimento do consumo brasileiro;

• Potencial de crescimento do mercado de biocombustíveis.

Em bases pró-forma 2006:

• Receita líquida aproximadamente de R$ 23,7 bilhões;

• EBITDA de R$ 861 milhões;

Preservação da qualidade da estrutura de capital;

Melhoria significativa da liquidez das ações da companhia, com perspectiva de entrada no IBOVESPA.

19

Benefícios – Braskem

Consolidação da posição de maior petroquímica da América Latina, com 10 milhões de toneladas de capacidade de produção, e posicionada entre as 10 maiores empresas petroquímicas mundiais, em EBITDA;

Liderança em todas as resinas termoplásticas – PP,PE e PVC - com participação de mercado superior a 50%;

Integração do Pólo do Sul com grande potencial de captura de sinergias e novos investimentos;

Melhoria da qualidade e produtividade dos negócios por aumento do EBITDA e da margem EBITDA a partir da forte integração na cadeia produtivo;

Preservação da qualidade da estrutura de capital;

Em bases pró-forma 2006:• Receita bruta de US$ 10 bilhões;

• Receita líquida de US$ 7,7 bilhões;

• EBITDA 2006 US$ 1,4 bilhão;

• Relação Dívida Líquida/EBITDA de 2,9 vezes.

20

Compromisso com o crescimento.

O Brasil investindo no Brasil.

21