Embed Size (px)

Citation preview

Apresentação de Resultados 3° Trimestre de 2012

São Paulo, 14 de novembro de 2012

2

Disclaimer

CONSIDERAÇÕES SOBRE ESTIMATIVAS E DECLARAÇÕES FUTURAS

Esta Apresentação pode conter declarações prospectivas, as quais estão sujeitas a riscos e incertezas, pois foram baseadas

em premissas da nossa Administração e em informações disponíveis. Declarações prospectivas incluem afirmações a respeito

das intenções ou expectativas atuais de nossa Administração em relação a uma série de assuntos, entre os quais se

destacam, conjuntura econômica, política e de negócios do Brasil e, em especial, nos mercados geográficos em que atuamos,

nosso nível de endividamento e demais obrigações financeiras, e nossa capacidade de contratar financiamentos quando

necessário e em termos razoáveis, nossa capacidade de implementar nossos planos de investimento, inflação e

desvalorização do real, bem como flutuações das taxas de juros, leis e regulamentos existentes e futuros, aumento de custos,

nossa capacidade de obter materiais e serviços de fornecedores sem interrupções, a preços razoáveis, e com economias de

escala, nossa habilidade de adquirir outras empresas e integrá-las de maneira satisfatória, expectativas de crescimento das

indústrias de petróleo e gás e automotivo, incluindo nossas expectativas sobre o plano de negócios dos nossos clientes,

expectativas de que os nossos clientes continuarão a exigir uma participação mínima de conteúdo nacional nas suas

licitações, sucesso na implementação de nossa estratégia.

O leitor deve estar ciente de que os fatores mencionados acima, além de outros discutidos nesta Apresentação, poderão afetar

nossos resultados futuros e poderão levar a resultados diferentes daqueles expressos nas declarações prospectivas que

fazemos nesta Apresentação. Não assumimos a obrigação de atualizar tais declarações.

As palavras “acredita”, “pode”, “continua”, “espera”, “prevê”, “pretende”, “planeja”, “estima”, “antecipa”, ou similares têm por

objetivo identificar estimativas

Declarações prospectivas envolvem riscos, incertezas e premissas, pois se referem a eventos futuros e, portanto, dependem

de circunstâncias que podem ou não ocorrer. A condição futura da nossa situação financeira e de nossos resultados

operacionais, nossa participação de mercado e posição competitiva no mercado poderão apresentar diferença significativa se

comparados àquela expressa ou sugerida nas referidas declarações prospectivas. Muitos dos fatores que determinarão esses

resultados e valores estão além da nossa capacidade de controle ou previsão. O leitor é alertado para não depositar confiança

indevida em declarações prospectivas.

3

Agenda

Q&A

Desempenho Operacional 1

3

5

6

O Processo de Aumento de Capital e a Nova Composição Acionária

Backlog e Oportunidades

Desempenho Operacional: Receita Líquida, CPV e Lucro Bruto

Desempenho Operacional: Despesas

Desempenho Operacional: EBITDA

Endividamento e Caixa

Desempenho Operacional: Receita Líquida por Divisão

2 Desinvestimentos

4 Integração de Operações

4

Agenda

Q&A

Desempenho Operacional 1

3

5

6

O Processo de Aumento de Capital e a Nova Composição Acionária

Backlog e Oportunidades

Desempenho Operacional: Receita Líquida, CPV e Lucro Bruto

Desempenho Operacional: Despesas

Desempenho Operacional: EBITDA

Endividamento e Caixa

Desempenho Operacional: Receita Líquida por Divisão

2 Desinvestimentos

4 Integração de Operações

5

Desempenho Operacional: Receita Líquida por Divisão

Receita Líquida por Divisão (R$ milhões)

As divisões de Válvulas Oil & Gas, Cabos de Ancoragem, Tubular Services & Coating e Outros Serviços

tiveram maior nível de atividade no 3T12 em relação ao trimestre anterior. Expressivo aumento das

receitas em Oilfield Services Brasil é resultado da incorporação da San Antonio Brasil

Impacto da integração da

San Antonio Brasil na Rec.

Líquida= R$39,3 milhões

44,9

23,2

12,918,5

5,4

14,7 15,6

1,4

47,8

19,413,5 15,8

43,5

13,7 16,1

1,8

Vál

vula

s O

il&G

as

Vál

vula

s In

du

stri

ais

Cab

os

de

An

cora

gem

Ou

tro

s P

rod

uto

s

Oilf

ield

Se

rvic

es

Bra

sil

Oilf

ield

Se

rvic

es

Co

lôm

bia

Tub

ula

r Se

rvic

es

& C

oat

ing

Ou

tro

s Se

rviç

os

2T12 3T12

+31%

+4% -7%

+703%

-15% +5%

-16%

+7%

6

Desempenho Operacional: Receita Líquida, CPV e Lucro Bruto

No 3T12 a Receita Líquida apresentou crescimento de 26% como efeito da incorporação das operações

da San Antonio Brasil. Lucro Bruto cresceu 11% em relação ao trimestre anterior, impactado pelo

crescimento das operações de Serviços

Receita Líquida (R$ milhões)

CPV (R$ milhões)

Lucro Bruto (R$ milhões)

99,5 96,5

37,1

75,2

136,6

171,7

2T12 3T12

Produtos Serviços

26,7 24,3

2,2 7,7

28,8

32,0

2T12 3T12

Produtos Serviços

72,8 72,2

35,0

67,5

107,8

139,7

2T12 3T12

Produtos Serviços

+26%

+103%

-3%

+30%

+93%

-1%

+11%

+257%

-9%

Impacto da integração da

San Antonio Brasil na Rec.

Líquida= R$39,3 milhões

Impacto da integração da

San Antonio Brasil no

CPV = R$36,2 milhões

Impacto da integração da

San Antonio Brasil no Lucro

Bruto = R$3,1 milhões

7

Desempenho Operacional: Despesas

As Despesas com Vendas subiram em percentual inferior ao do crescimento da Receita Líquida . Já o

crescimento das Despesas Administrativas é resultado principalmente da incorporação da San Antonio

Brasil. Como parte do processo de integração das operações da San Antonio Brasil está sendo feita

uma revisão completa das estruturas com auxilio de consultoria especializada

Despesas com Vendas, Administrativas e Honorários da Administração (R$ milhões)

14,5 17,6

14,3

21,2 1,0

1,2

29,8

39,9

2T12 3T12

Vendas Administrativas Honorários

+21%

+48%

+16%

+34%

Impacto da integração da

San Antonio Brasil nas

Despesas = R$5,0 milhões

8

5,0

0,7

5,4

5,8

2T12 3T12

Produtos Serviços

Desempenho Operacional: EBITDA

O EBITDA cresceu 7% no 3T12, beneficiado pelo crescimento dos negócios de Serviços e pelo impacto

da incorporação da San Antonio Brasil. O menor EBITDA em Produtos deve-se principalmente à queda

nas receitas de Válvulas Industriais como consequência da queda do PIB brasileiro, bem como menor

venda no negócio de compressores de GNV, no qual temos participação

EBITDA (R$ milhões)

+7%

(-1,4)

Impacto da integração da

San Antonio Brasil no

EBITDA = R$1,9 milhão

6,9

9

Endividamento

A Dívida Bruta se manteve praticamente estável no 3T12. A incorporação da San Antonio Brasil agregou

R$116 milhões* ao total do endividamento, que no período também foi movimentada pelo pagamento de

principal e juros de dívidas de curto prazo

Endividamento Bruto (R$ milhões)

-0%

Movimentação do Endividamento Bruto (R$ milhões)

Nota: * Diferença para os R$100 milhões previstos no Acordo de Investimentos se deu por aplicação de recursos em capital de giro e investimentos nas operações da San Antonio

Brasil entre abril (data da assinatura do Acordo) e agosto (data da Incorporação)

1.424

136 116

16

1.420

Endividamento Bruto 2T12

Pagamento de Juros e Principal

Incorporação da Dívida da San Antonio Brasil

Juros Provisionados e Não Pagos

Endividamento Bruto 3T12

555 558

359 370

62 82

448 409

1.424 1.420

2T12 3T12

Bônus Perpétuos Longo Prazo Debêntures

Longo Prazo com Vencimento Curto Prazo

10

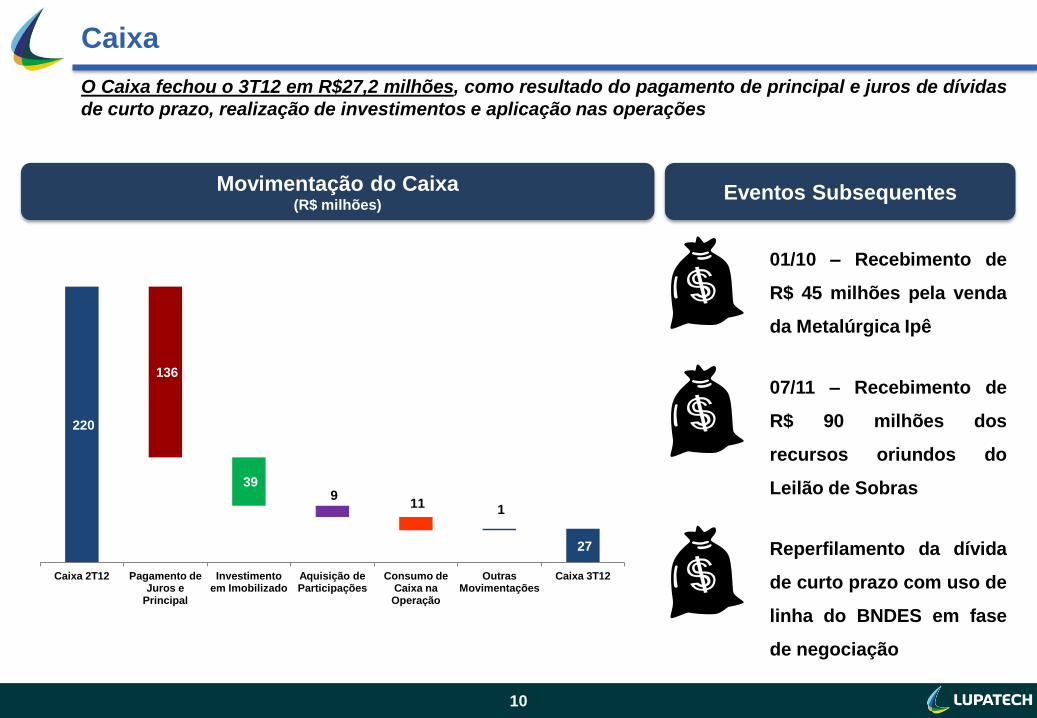

Caixa

O Caixa fechou o 3T12 em R$27,2 milhões, como resultado do pagamento de principal e juros de dívidas

de curto prazo, realização de investimentos e aplicação nas operações

Movimentação do Caixa (R$ milhões)

Eventos Subsequentes

07/11 – Recebimento de

R$ 90 milhões dos

recursos oriundos do

Leilão de Sobras

01/10 – Recebimento de

R$ 45 milhões pela venda

da Metalúrgica Ipê

Reperfilamento da dívida

de curto prazo com uso de

linha do BNDES em fase

de negociação

220

136

39 9

11 1

27

Caixa 2T12 Pagamento de Juros e

Principal

Investimento em Imobilizado

Aquisição de Participações

Consumo de Caixa na Operação

Outras Movimentações

Caixa 3T12

11

Agenda

Q&A

Desempenho Operacional 1

3

5

6

O Processo de Aumento de Capital e a Nova Composição Acionária

Backlog e Oportunidades

Desempenho Operacional: Receita Líquida, CPV e Lucro Bruto

Desempenho Operacional: Despesas

Desempenho Operacional: EBITDA

Endividamento e Caixa

Desempenho Operacional: Receita Líquida por Divisão

2 Desinvestimentos

4 Integração de Operações

12

Desinvestimentos

• Dando prosseguimento ao seu plano de desinvestimento de ativos não

estratégicos, a Lupatech concluiu em 01/10/12 a venda das operações da

Metalúrgica Ipê para a Duratex

• Por esta negociação a Companhia recebeu R$45 milhões

• Com isto, o programa de desinvestimentos iniciado pela Lupatech no segundo

semestre de 2011 já alcançou R$91 milhões

13

Agenda

Q&A

Desempenho Operacional 1

3

5

6

O Processo de Aumento de Capital e a Nova Composição Acionária

Backlog e Oportunidades

Desempenho Operacional: Receita Líquida, CPV e Lucro Bruto

Desempenho Operacional: Despesas

Desempenho Operacional: EBITDA

Endividamento e Caixa

Desempenho Operacional: Receita Líquida por Divisão

2 Desinvestimentos

4 Integração de Operações

14

O Processo de Aumento de Capital

• No dia 01/11 a Lupatech realizou seu Leilão de Sobras, tendo arrecadado R$115

milhões, sendo R$90 milhões em dinheiro e R$25 milhões em conversão de

debêntures

• As respectivas ações foram subscritas por BNDESPAR e PETROS

• No dia 07/11 ocorreu a liquidação financeira do Leilão de Sobras

• Com isto, o processo de aumento de capital totalizou R$376 milhões, acima do

valor mínimo estabelecido pela Companhia

• O aumento de capital será homologado em AGE convocada em 1ª chamada para o

próximo dia 26/11

15

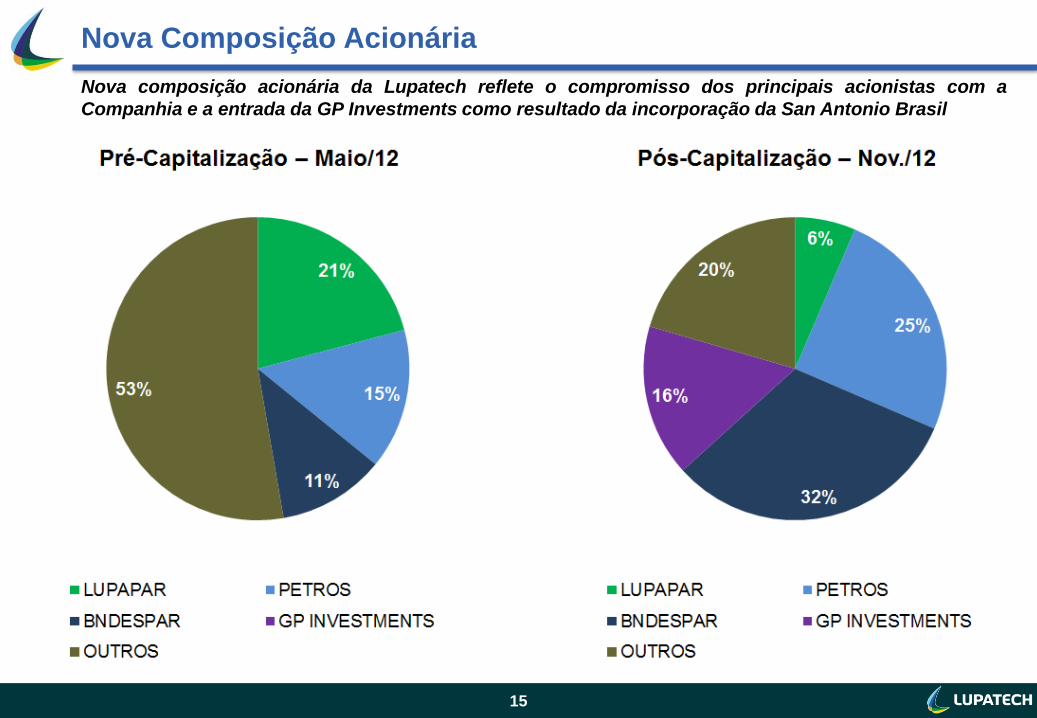

Nova Composição Acionária

Nova composição acionária da Lupatech reflete o compromisso dos principais acionistas com a

Companhia e a entrada da GP Investments como resultado da incorporação da San Antonio Brasil

16

Agenda

Q&A

Desempenho Operacional 1

3

5

6

O Processo de Aumento de Capital e a Nova Composição Acionária

Backlog e Oportunidades

Desempenho Operacional: Receita Líquida, CPV e Lucro Bruto

Desempenho Operacional: Despesas

Desempenho Operacional: EBITDA

Endividamento e Caixa

Desempenho Operacional: Receita Líquida por Divisão

2 Desinvestimentos

4 Integração de Operações

17

‘

UN Serviços – Nasce o campeão local de Oilfield Services

Antiga estrutura da San Antonio Brasil, com cerca de 2.500 funcionários, já foi completamente absorvida

pela Lupatech e opera em uma estrutura organizacional sob liderança única, integrando as diferentes

linhas de negócios e áreas de suporte

Unidade de Negócios

Serviços

Drilling e

Workover

Brasil

E&P

Brasil

Oil

Tools

Tubulares e

Revestimento

E&P

Colômbia Comercial

QSMS

Engenharia

• Workover Terrestre

• Workover Marítimo

• Perfuração Terrestre

• Chave Hidráulica

• Caixas e Cestas

• Oficinas

• Lifting Frames

• Slickline

• Cimentação

• Flexitubo

• Unid. Geradoras de

Nitrogênio

• Inspeção

• Manutenção

• Revestimento

Interno

• Equipamentos e

ferramentas de

completação de

poços

• Open Hole Logging

• Cased Hole Logging

• Slickline

• Coiled Tubing

• Well Testing

• Early Production

Facilities

18

UN Produtos – Nova Liderança e Gestão

• Em setembro Murilo Antunes assumiu a diretoria da UN Produtos

• Responsável pelas operações de Válvulas e Cabos de Ancoragem no Brasil e na

Argentina

• Ex-Diretor Industrial da Termomecânica e executivo da ABB, Aços Villares e CSN

• CSL venceu em setembro duas importantes

licitações, reforçando sua posição de liderança

neste mercado

• Cabos de ancoragem serão entregues no início

de 2014

• Dado início à integração das operações da

MNA e da Tecval (Válvulas Oil & Gas) no site

de Nova Odessa-SP

• Processo estará finalizado até janeiro de

2013

19

Agenda

Q&A

Desempenho Operacional 1

3

5

6

O Processo de Aumento de Capital e a Nova Composição Acionária

Backlog e Oportunidades

Desempenho Operacional: Receita Líquida, CPV e Lucro Bruto

Desempenho Operacional: Despesas

Desempenho Operacional: EBITDA

Endividamento e Caixa

Desempenho Operacional: Receita Líquida por Divisão

2 Desinvestimentos

4 Integração de Operações

20

Backlog

Backlog encerrou o 3T12 em R$1,9 bilhão, sendo que R$603 milhões estão previstos para serem

convertidos em receita ao longo dos próximos 12 meses

Backlog por Prazo (R$ milhões)

Total = 1.859

Backlog por Tipo (R$ milhões)

Total = 1.859

Impacto da integração da

San Antonio Brasil no

backlog = R$1,0 bilhão

603

1.256

em 12 meses mais de 1 ano

210

1.649

Produtos Serviços

21

Oportunidades – UN Produtos

No 3T12 vencemos duas importantes licitações para compras de cabos de ancoragem e uma importante

licitação para Válvulas Oil & Gas. Investimentos em novas plataformas de produção de petróleo e

terminais de refino e de gasificação trazem perspectivas positivas para os negócios da Lupatech

SOFEC Cernambi Sul N.A. Concorrência encerrada

Comperj Em cotação Próximos 9 a 12 meses N.A.

SBM Ilha Bela Concorrência encerrada

2 FPSOs Cessão Onerosa

(P74 e P76) Em cotação Próximos 9 a 15 meses Cotação não iniciada

8 FPSOs Replicantes Em cotação Próximos 9 a 15 meses Em cotação

SOFEC Cernambi Norte Em cotação Próximos 3 meses Em negociação

SPS - Terminal de Cabiúnas 3

(Pacote 1) Concorrência encerrada N.A.

Construcap - Projeto REGAP Em cotação Até dezembro N.A.

Projeto Válvulas Expectativa - Closing Cabos de Ancoragem

Promor Cingapura N.A. Próximos 6 meses Em cotação

SPS - Terminal de Cabiúnas 3

(Pacotes 2 e 3) Até dezembro N.A. Em negociação

22

Oportunidades – UN Serviços

• A entrada dos primeiros recursos do aumento de capital permitiu

investimentos de R$38,6 milhões a fim de iniciar atividades em

diferentes linhas de negócios, entre as quais se destacam:

• Chave Hidráulica (Offshore) – Receita média mensal de R$2,1

milhões em 2013

• Slickline (Offshore) – Receita média mensal de R$1,2 milhão em 2013

• Lifting Frames (Offshore) – Receita média mensal de R$700 mil em

2013

• Fizemos história na Colômbia ao realizar para a Canacol Energy a primeira

campanha de Open Hole Logging feita por uma empresa não Big4 na América

Latina

• Nosso sucesso nesta campanha marca a entrada da LOFS em mais uma linha de serviço,

ao mesmo tempo que abre as portas para sua prestação para outros grandes clientes

como Ecopetrol e Petrobras

23

Agenda

Q&A

Desempenho Operacional 1

3

5

6

O Processo de Aumento de Capital e a Nova Composição Acionária

Backlog e Oportunidades

Desempenho Operacional: Receita Líquida, CPV e Lucro Bruto

Desempenho Operacional: Despesas

Desempenho Operacional: EBITDA

Endividamento e Caixa

Desempenho Operacional: Receita Líquida por Divisão

2 Desinvestimentos

4 Integração de Operações

24

Perguntas e Respostas

Q&A

Contatos de RI

Alexandre Monteiro Ricardo Mollo CEO CFO e DRI

www.lupatech.com.br/ri

Telefone: +55 (11) 2134-7000