Embed Size (px)

Citation preview

Cenários Macroeconômicos e para

o Setor de Saúde 2016 e 2017

Outubro/2016

Análise Setorial e Inteligência de Mercado

Adriano Pitoli

AGORA VAI?

Brasil - PIB • Incipiente melhora dos índices de confiança reforçam expectativa de

estabilização da atividade no segundo semestre.

• Embora movimento tenha que ser visto com cautela, melhora de ambiente em conjunto com maior ociosidade de fatores e base frágil compõem cenário esperado de retomada moderada do crescimento em 2017 e 2018.

• Dois elementos cruciais para manutenção da trajetória: (i) aprovação do teto de gastos e (ii) encaminhamento da reforma da previdência.

Fonte: IBGE e FGV (Elaboração e projeções: Tendências)

Brasil - PIB • Incipiente melhora dos índices de confiança reforçam expectativa de

estabilização da atividade no segundo semestre.

• Embora movimento tenha que ser visto com cautela, melhora de ambiente em conjunto com maior ociosidade de fatores e base frágil compõem cenário esperado de retomada moderada do crescimento em 2017 e 2018.

• Dois elementos cruciais para manutenção da trajetória: (i) aprovação do teto de gastos e (ii) encaminhamento da reforma da previdência.

Fonte: IBGE e FGV (Elaboração e projeções: Tendências)

PIB – com ajuste sazonal

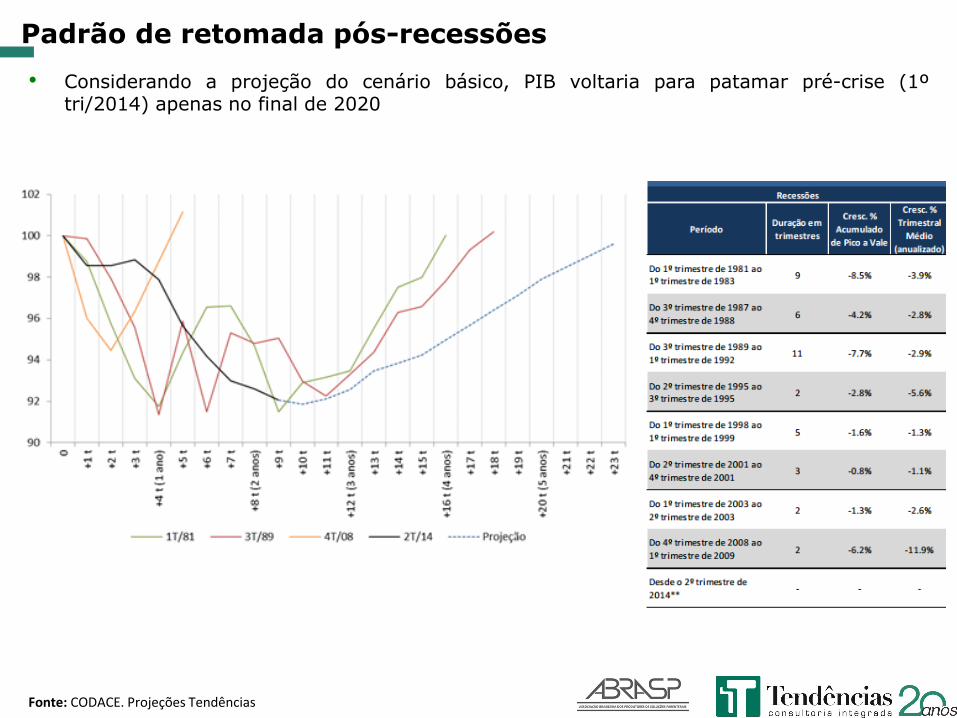

Padrão de retomada pós-recessões

• Considerando a projeção do cenário básico, PIB voltaria para patamar pré-crise (1º tri/2014) apenas no final de 2020

Fonte: CODACE. Projeções Tendências

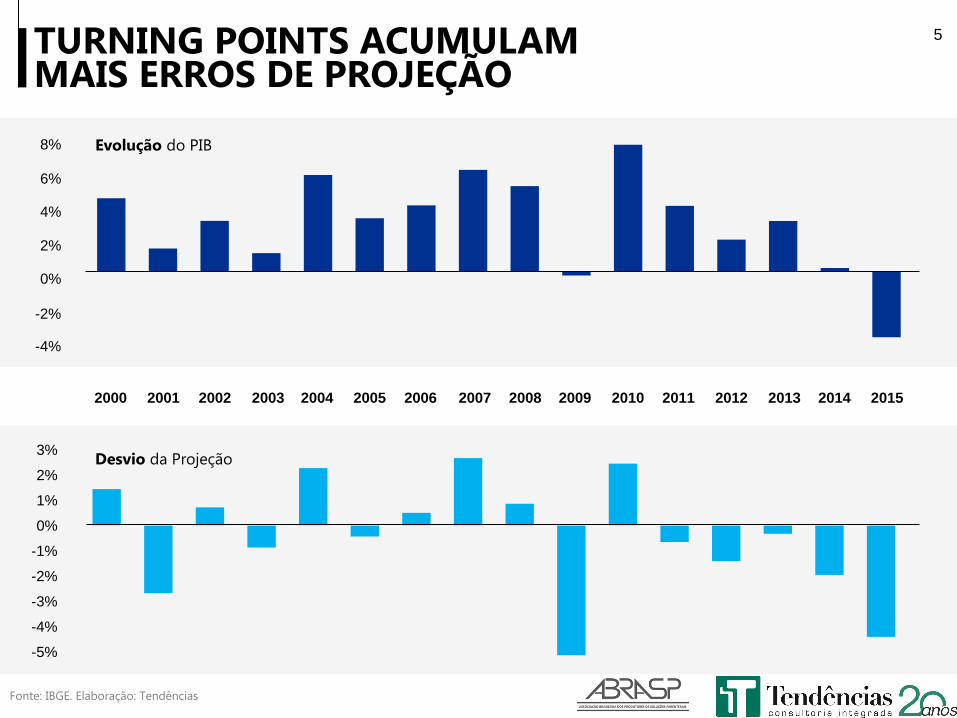

TURNING POINTS ACUMULAM MAIS ERROS DE PROJEÇÃO

2000 2015 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

8%

6%

4%

2%

0%

-2%

-4%

Evolução do PIB

Desvio da Projeção 3%

2%

1%

0%

-1%

-5%

-2%

-3%

-4%

Fonte: IBGE. Elaboração: Tendências

5

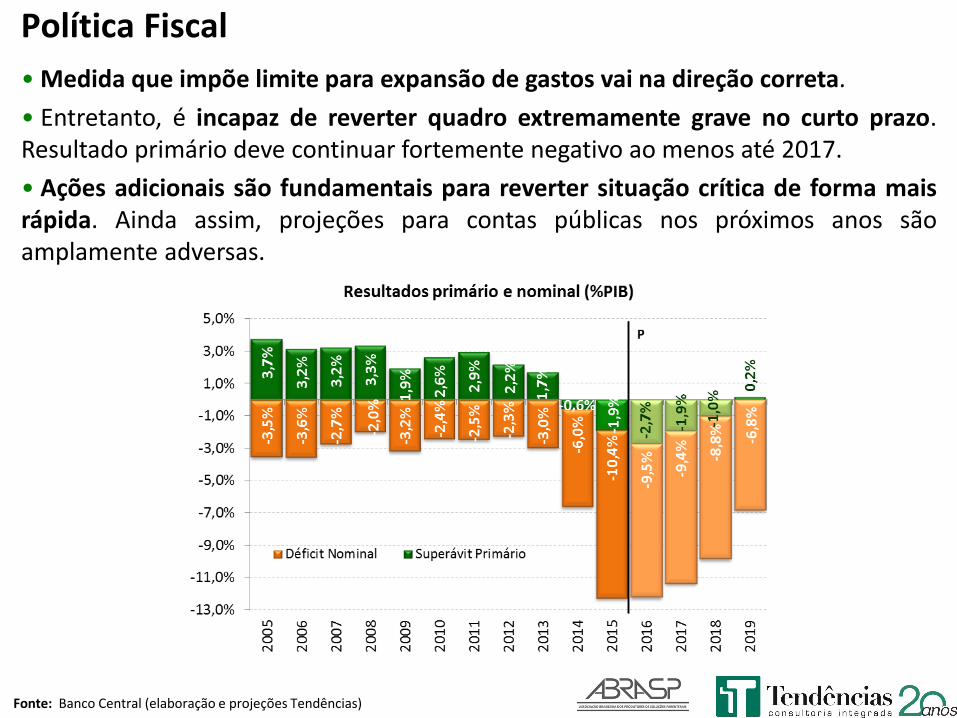

Política Fiscal

Fonte: Banco Central (elaboração e projeções Tendências)

• Medida que impõe limite para expansão de gastos vai na direção correta.

• Entretanto, é incapaz de reverter quadro extremamente grave no curto prazo. Resultado primário deve continuar fortemente negativo ao menos até 2017.

• Ações adicionais são fundamentais para reverter situação crítica de forma mais rápida. Ainda assim, projeções para contas públicas nos próximos anos são amplamente adversas.

Fonte: IBGE (Elaboração e projeções: Tendências)

(Q/Q-4)

Inflação - IPCA

• Após atingir dois dígitos em 2015, inflação mantém trajetória de gradual desaceleração ao longo deste ano.

• Recuo lento, mesmo sob cenário recessivo e de aumento do desemprego, ilustra forte componente inercial da inflação brasileira.

• Taxa de câmbio e política fiscal agregam incertezas à dinâmica da inflação, estando relacionadas ao contexto político.

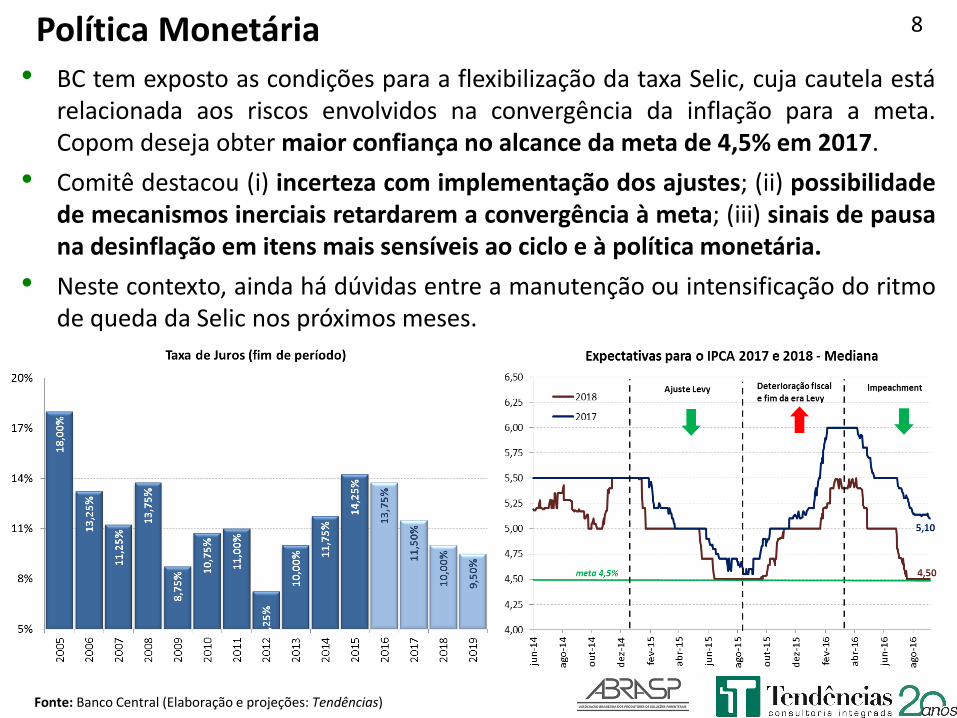

Política Monetária

Fonte: Banco Central (Elaboração e projeções: Tendências)

8

• BC tem exposto as condições para a flexibilização da taxa Selic, cuja cautela está relacionada aos riscos envolvidos na convergência da inflação para a meta. Copom deseja obter maior confiança no alcance da meta de 4,5% em 2017.

• Comitê destacou (i) incerteza com implementação dos ajustes; (ii) possibilidade de mecanismos inerciais retardarem a convergência à meta; (iii) sinais de pausa na desinflação em itens mais sensíveis ao ciclo e à política monetária.

• Neste contexto, ainda há dúvidas entre a manutenção ou intensificação do ritmo de queda da Selic nos próximos meses.

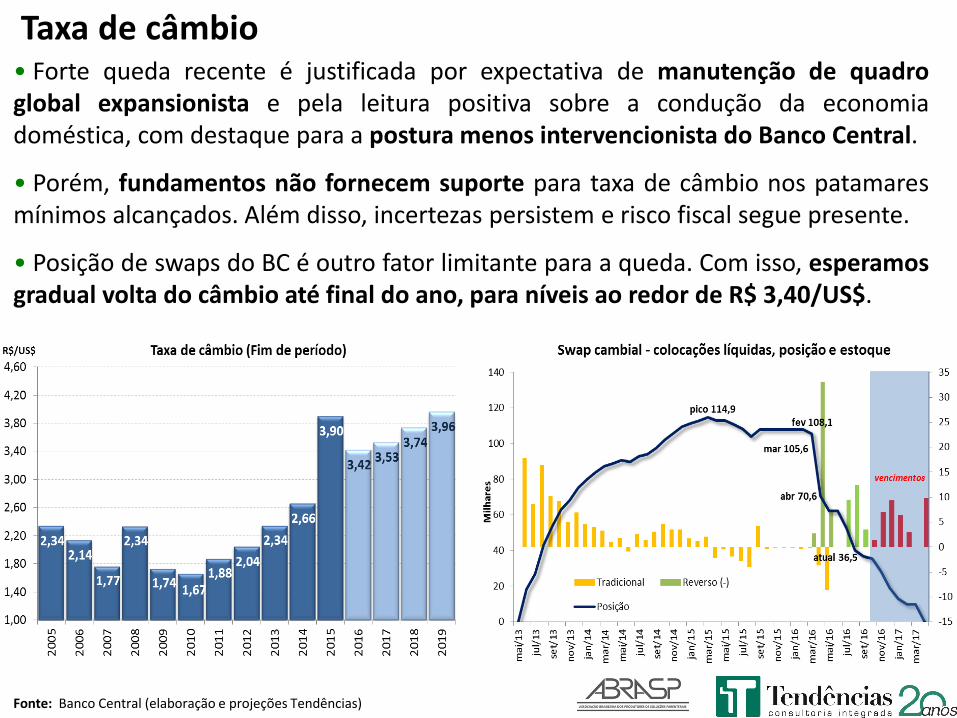

Taxa de câmbio • Forte queda recente é justificada por expectativa de manutenção de quadro global expansionista e pela leitura positiva sobre a condução da economia doméstica, com destaque para a postura menos intervencionista do Banco Central.

• Porém, fundamentos não fornecem suporte para taxa de câmbio nos patamares mínimos alcançados. Além disso, incertezas persistem e risco fiscal segue presente.

• Posição de swaps do BC é outro fator limitante para a queda. Com isso, esperamos gradual volta do câmbio até final do ano, para níveis ao redor de R$ 3,40/US$.

Fonte: Banco Central (elaboração e projeções Tendências)

Confiança do consumidor 10

Fonte: FGV. Projeção: Tendências.

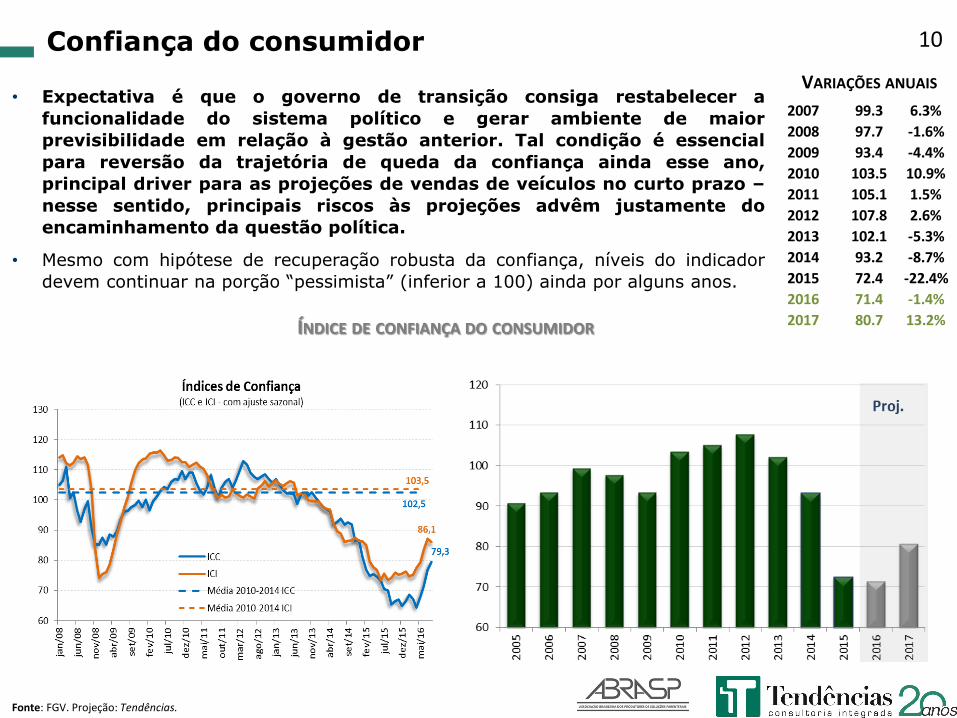

• Expectativa é que o governo de transição consiga restabelecer a

funcionalidade do sistema político e gerar ambiente de maior

previsibilidade em relação à gestão anterior. Tal condição é essencial

para reversão da trajetória de queda da confiança ainda esse ano,

principal driver para as projeções de vendas de veículos no curto prazo –

nesse sentido, principais riscos às projeções advêm justamente do

encaminhamento da questão política.

• Mesmo com hipótese de recuperação robusta da confiança, níveis do indicador

devem continuar na porção “pessimista” (inferior a 100) ainda por alguns anos.

VARIAÇÕES ANUAIS

2007 99.3 6.3%

2008 97.7 -1.6%

2009 93.4 -4.4%

2010 103.5 10.9%

2011 105.1 1.5%

2012 107.8 2.6%

2013 102.1 -5.3%

2014 93.2 -8.7%

2015 72.4 -22.4%

2016 71.4 -1.4%

2017 80.7 13.2%ÍNDICE DE CONFIANÇA DO CONSUMIDOR

11

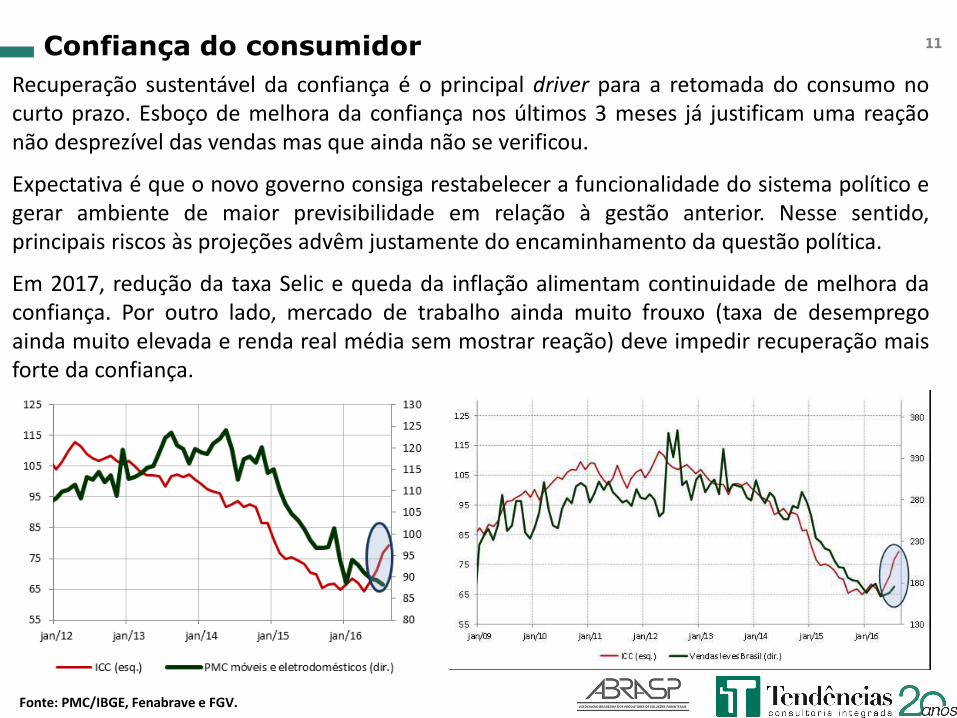

Recuperação sustentável da confiança é o principal driver para a retomada do consumo no curto prazo. Esboço de melhora da confiança nos últimos 3 meses já justificam uma reação não desprezível das vendas mas que ainda não se verificou.

Expectativa é que o novo governo consiga restabelecer a funcionalidade do sistema político e gerar ambiente de maior previsibilidade em relação à gestão anterior. Nesse sentido, principais riscos às projeções advêm justamente do encaminhamento da questão política.

Em 2017, redução da taxa Selic e queda da inflação alimentam continuidade de melhora da confiança. Por outro lado, mercado de trabalho ainda muito frouxo (taxa de desemprego ainda muito elevada e renda real média sem mostrar reação) deve impedir recuperação mais forte da confiança.

Confiança do consumidor

Fonte: PMC/IBGE, Fenabrave e FGV.

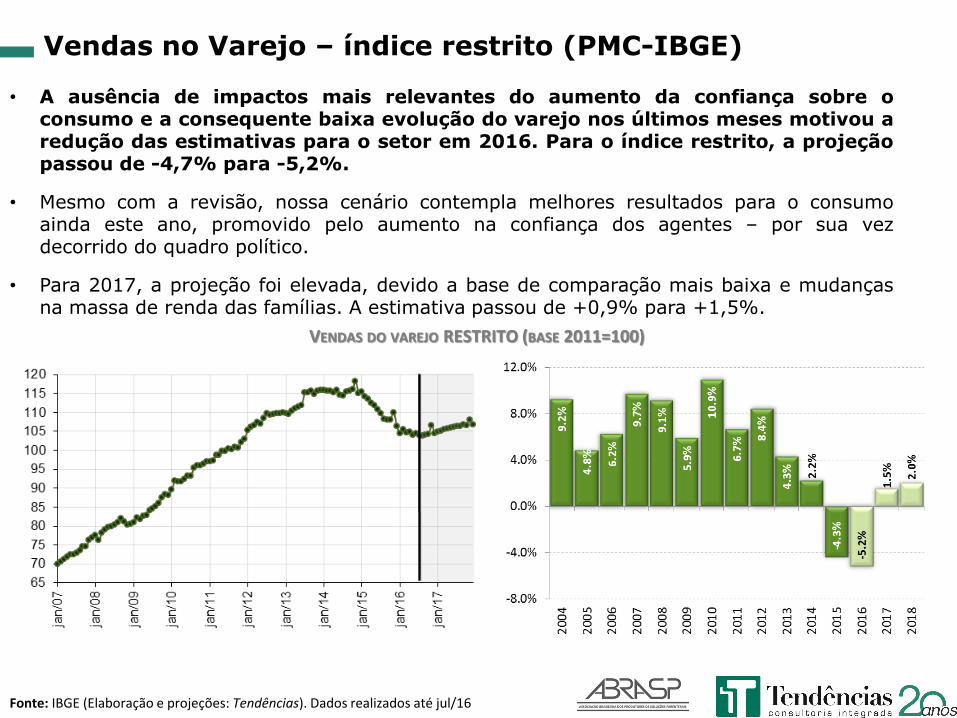

• A ausência de impactos mais relevantes do aumento da confiança sobre o consumo e a consequente baixa evolução do varejo nos últimos meses motivou a redução das estimativas para o setor em 2016. Para o índice restrito, a projeção passou de -4,7% para -5,2%.

• Mesmo com a revisão, nossa cenário contempla melhores resultados para o consumo ainda este ano, promovido pelo aumento na confiança dos agentes – por sua vez decorrido do quadro político.

• Para 2017, a projeção foi elevada, devido a base de comparação mais baixa e mudanças na massa de renda das famílias. A estimativa passou de +0,9% para +1,5%.

Fonte: IBGE (Elaboração e projeções: Tendências). Dados realizados até jul/16

Vendas no Varejo – índice restrito (PMC-IBGE)

VENDAS DO VAREJO RESTRITO (BASE 2011=100)

13 Comprometimento de renda* • Espera-se que o indicador se mantenha pressionado no curto prazo, ainda afetado pela combinação de queda da massa de renda e forte aumento das taxas de juros – apesar da retração da demanda e do volume de crédito.

• A partir de 2017, aos poucos, o indicador deve assumir certa estabilidade. Em um primeiro momento, devido à demanda por crédito ainda tímida e, posteriormente, em função da queda esperada para as taxas de juros.

• Embora não exista nenhum parâmetro claro de qual é o limite desse comprometimento, avaliamos que o avanço ocorrido recentemente merece atenção. Embora as taxas de inadimplência venham mostrando estabilização desde o fim do ano passado, elevações adicionais do comprometimento (via aumento mais forte de juros ou queda mais expressiva da massa de renda) podem ter potencial para gerar riscos para a situação financeira das famílias.

Comprometimento

Diferença de Critérios Tendências x BCB

Numerador :A Tendências inclui saldo de cartão de crédito sem juros, que não é considerado no cálculo do BC.

Denominador: Massa Tendências = Massa_trabalho + Massa_bolsa família + Massa_previdencia (INSS) + Massa_outras (aluguel e juros). A definição de massa do BC é

mais ampla, pois inclui massa da previdência de servidores públicos, seguro-desemprego, entre outras.

Fonte: Banco Central. Projeções Tendências. Dados realizados até jun/16 para indicador Tendências e jun/16 para BC

* Razão entre os compromissos financeiros com o pagamento de dívidas bancárias e a renda familiar.

14 Inadimplência à pessoa física – crédito livre

• A taxa de inadimplência à pessoa física mostrou certa resiliência ao cenário adverso nos últimos resultados, atribuída ao aumento das renegociações de dívidas e à alta seletividade dos bancos.

• Mesmo assim, para 2016, os riscos de aumento persistem – projeção de 6,5% em dez/16 e em dez/17. O principal condicionante é a continuidade de retração da massa de renda.

Fonte: Banco Central. Dados realizados até ago/16.

INADIMPLÊNCIA PESSOA FÍSICA – CRÉDITO COM RECURSOS LIVRES (% SALDO)

2009 7.3%2010 5.3%2011 6.7%2012 6.9%2013 5.7%2014 5.3%2015 6.2%2016 6.5%2017 6.5%

VARIAÇÕES ANUAIS (FIM DE PERÍODO, % DO SALDO)

15

• Projeções para as novas concessões de crédito livre à PF contemplam

queda adicional de 11,7% em 2016 (termos reais) e crescimento de

2,5% em 2017 (após -10,2% em 2015) – não considera cartão de

crédito à vista.

• Concessões devem assumir trajetória de acomodação até o fim deste ano. A

partir de 2017, com gradual melhora do cenário, crédito deve voltar a crescer,

em ritmo modesto.

Fonte: Banco Central. Dados realizados até ago/16.

CONCESSÕES PF LIVRE – SÉRIE CONCATENADA

Concessões de crédito à pessoa física

VARIAÇÕES ANUAIS

2008 0.7%

2009 3.7%

2010 15.5%

2011 3.2%

2012 -1.2%

2013 3.0%

2014 1.5%

2015 -10.2%

2016 -11.7%

2017 2.5%

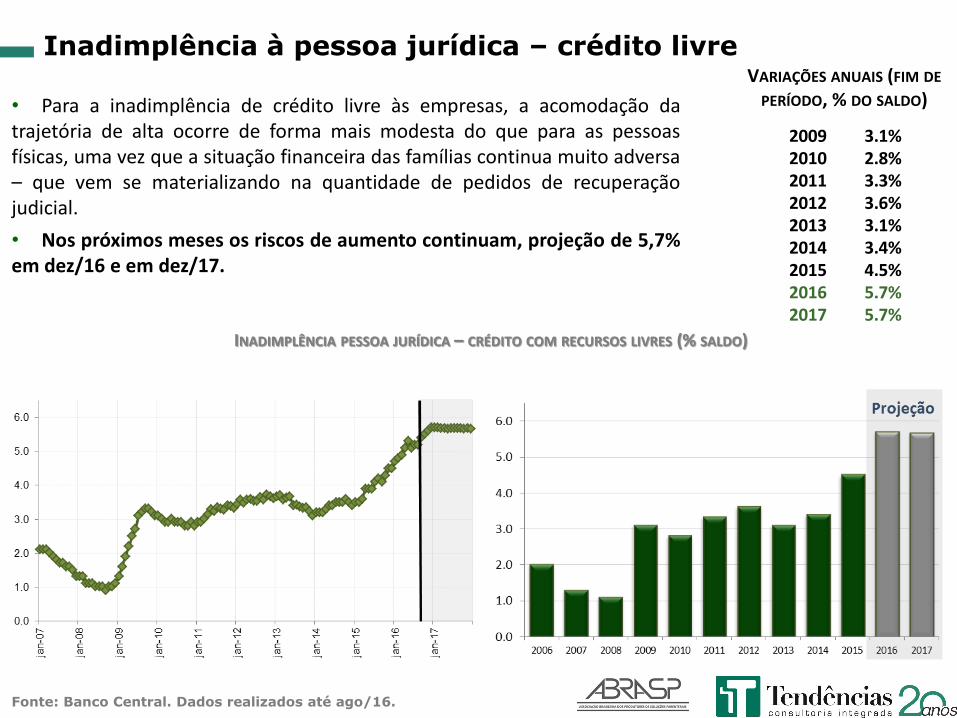

Inadimplência à pessoa jurídica – crédito livre

• Para a inadimplência de crédito livre às empresas, a acomodação da trajetória de alta ocorre de forma mais modesta do que para as pessoas físicas, uma vez que a situação financeira das famílias continua muito adversa – que vem se materializando na quantidade de pedidos de recuperação judicial.

• Nos próximos meses os riscos de aumento continuam, projeção de 5,7% em dez/16 e em dez/17.

Fonte: Banco Central. Dados realizados até ago/16.

INADIMPLÊNCIA PESSOA JURÍDICA – CRÉDITO COM RECURSOS LIVRES (% SALDO)

VARIAÇÕES ANUAIS (FIM DE PERÍODO, % DO SALDO)

2009 3.1%2010 2.8%2011 3.3%2012 3.6%2013 3.1%2014 3.4%2015 4.5%2016 5.7%2017 5.7%

• Informações por porte da empresa seguem apontando inadimplência bem maior entre

as pequenas e médias empresas

• Em 2015, aumento da inadimplência PJ foi de 0,7 p.p., com +1,5 p.p. na carteira das

PMEs e de 0,2 p.p. na carteira de grandes empresas. No 1º semestre de 2016, dinâmica

se repetiu: +0,9 p.p. em PMEs ante +0,4 p.p. no total

• Carteiras em posse dos bancos públicos mostram intensa deterioração desde 2015. Em

2016, dinâmica também se repete, mas evolução da inadimplência entre bancos

públicos e privados tornou-se mais homogênea.

Fonte: Banco Central

Inadimplência PJ – porte da empresa

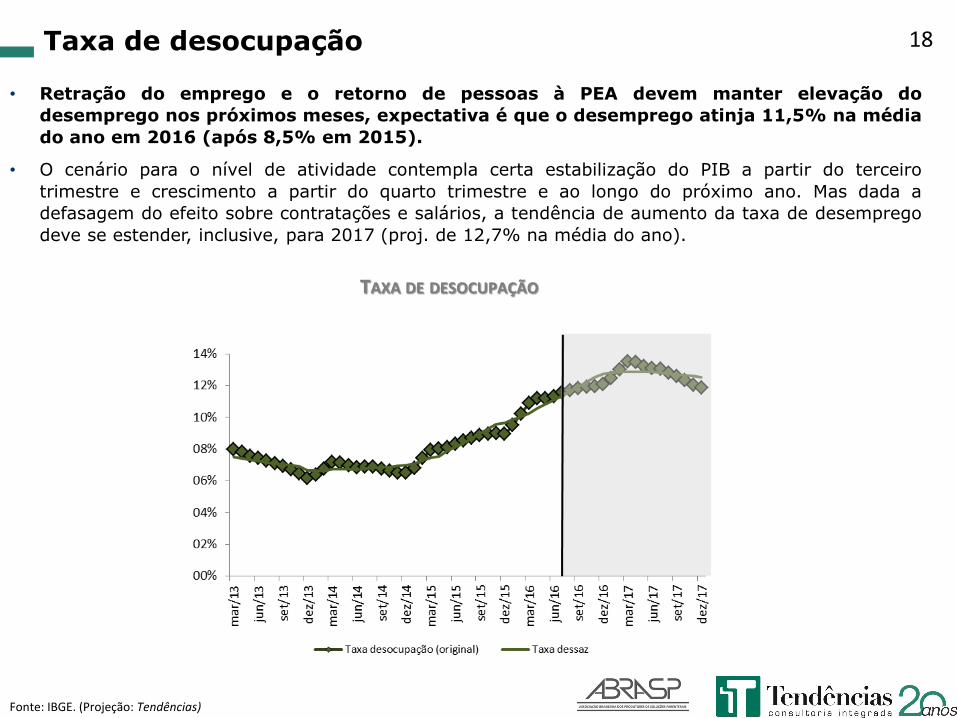

• Retração do emprego e o retorno de pessoas à PEA devem manter elevação do

desemprego nos próximos meses, expectativa é que o desemprego atinja 11,5% na média

do ano em 2016 (após 8,5% em 2015).

• O cenário para o nível de atividade contempla certa estabilização do PIB a partir do terceiro

trimestre e crescimento a partir do quarto trimestre e ao longo do próximo ano. Mas dada a

defasagem do efeito sobre contratações e salários, a tendência de aumento da taxa de desemprego

deve se estender, inclusive, para 2017 (proj. de 12,7% na média do ano).

Taxa de desocupação 18

Fonte: IBGE. (Projeção: Tendências)

TAXA DE DESOCUPAÇÃO

• No curto prazo, a massa salarial deve sustentar trajetória de queda, pressionada

especialmente pelo forte aumento do desemprego, manutenção de inflação, fraco

desempenho do PIB e baixa capacidade de absorção de mão-de-obra da economia (proj.

de -5,0% em 2016 e de -0,1% em 2017)

• Mesmo com expectativa de leve melhora da atividade no 2º semestre, a defasagem do efeito sobre

contratações e salários não deve proporcionar uma ampla melhora do mercado de trabalho nos

próximos meses.

• Ressaltamos que a massa salarial é o principal componente da massa de renda ampliada, que

também inclui rendas provenientes da previdência, programas de transferências do governo e outras

fontes (aluguel, juros, doação).

Renda das famílias 19

Fonte: PNAD Contínua, projeção Tendências

MASSA SALARIAL EFETIVA DO TRABALHO – SÉRIE DESSAZONALIZADA Ano TotalMassa do

TrabalhoINSS

Bolsa

FamíliaOutros

2011 3.5% 3.3% 4.9% 13.0% -1.1%

2012 9.7% 9.1% 8.2% 15.4% 29.6%

2013 4.1% 4.4% 5.6% 11.1% -10.6%

2014 3.0% 2.6% 2.2% 2.7% 18.7%

2015 1.2% 1.4% 2.9% -6.6% -7.0%

2016 -3.6% -5.0% 4.5% -4.7% -4.5%

2017 0.6% -0.1% 3.9% 4.3% 3.0%

2018 2.0% 1.5% 4.0% 0.8% 3.0%

2019 2.6% 2.3% 4.1% 0.2% 3.0%

2020 2.2% 2.0% 3.5% 0.1% 3.0%

2021 2.3% 2.0% 3.5% 0.2% 3.0%

Méd.

05-14 5.8% 5.7% 5.8% 10.1% 6.0%

15-16 -1.2% -1.8% 3.7% -5.7% -5.8%

18-21 2.3% 2.0% 3.8% 0.3% 3.0%

A super ressaca do consumo não acabou

EVOLUÇÃO COMPARATIVA PIB X RENDA DAS FAMÍLIAS X VENDAS NO VAREJO

65

75

85

95

105

115

125

135

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

2012

2014

2016

Termos de troca(2006=100)

Média histórica

A forte bonança externa verificada entre 2004 e 2013,

com aumento dos termos de troca (relação entre preços

de exportação e importação) do Brasil e volume

expressivo de entrada de fluxos estrangeiros, favoreceu o

consumo e a renda do Brasil.

No entanto, para os próximos anos, a perspectiva é de

reversão desta tendência, o que deve limitar

significativamente o espaço para consumo e renda

crescerem muito acima do PIB.

1,6%

1,2%

0,1%

-1,7

%

-1,5

%

-3,4

% -3,0

%

-3,0

%

-3,0

%

-4,3

%

-3,3

%

-1,1

%

-1,7

%

-1,9

%

-2,1

%

-2,3

%

-2,6

%

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

Conta corrente (%PIB)

-20.000

0

20.000

40.000

60.000

80.000

100.000

120.000

140.000

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

Conta Capital e Financeira - 12m (US$ milhões)

2,5%

4,0%

0,1%

-3,5%

2,5%1,8%

5,6%

3,2%

-0,8%

1,6%

-2,0%

7,9%

-1,7%

-7,8%

2,9%

2000-03 2004-13 2014 2015-16* 2017-21*

PIB Renda famílias Vendas varejo

Projeção

21

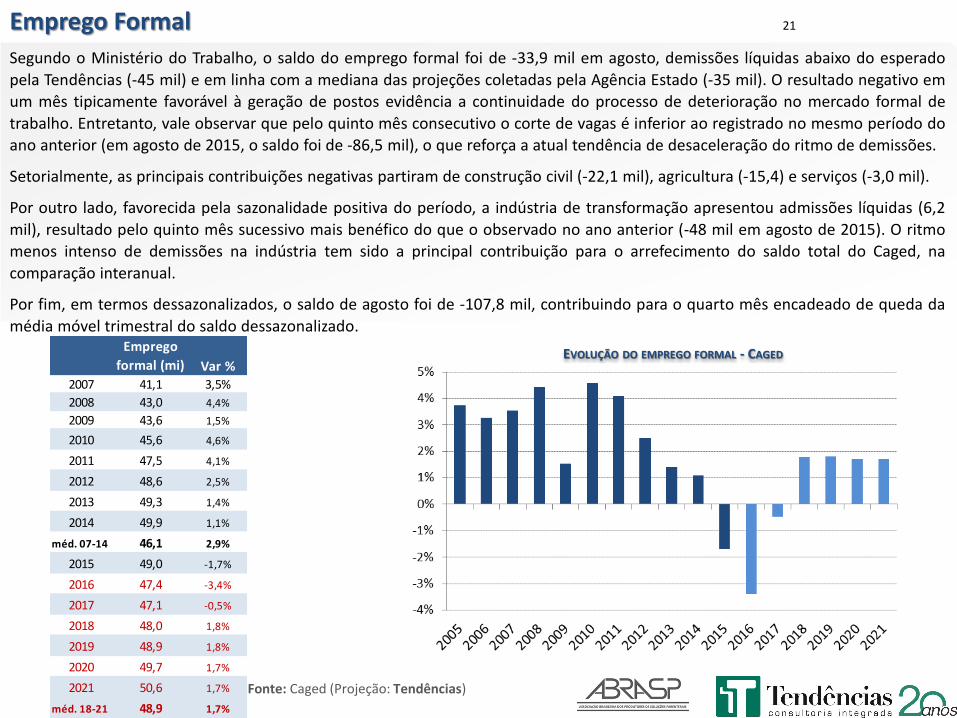

Segundo o Ministério do Trabalho, o saldo do emprego formal foi de -33,9 mil em agosto, demissões líquidas abaixo do esperado

pela Tendências (-45 mil) e em linha com a mediana das projeções coletadas pela Agência Estado (-35 mil). O resultado negativo em

um mês tipicamente favorável à geração de postos evidência a continuidade do processo de deterioração no mercado formal de

trabalho. Entretanto, vale observar que pelo quinto mês consecutivo o corte de vagas é inferior ao registrado no mesmo período do

ano anterior (em agosto de 2015, o saldo foi de -86,5 mil), o que reforça a atual tendência de desaceleração do ritmo de demissões.

Setorialmente, as principais contribuições negativas partiram de construção civil (-22,1 mil), agricultura (-15,4) e serviços (-3,0 mil).

Por outro lado, favorecida pela sazonalidade positiva do período, a indústria de transformação apresentou admissões líquidas (6,2

mil), resultado pelo quinto mês sucessivo mais benéfico do que o observado no ano anterior (-48 mil em agosto de 2015). O ritmo

menos intenso de demissões na indústria tem sido a principal contribuição para o arrefecimento do saldo total do Caged, na

comparação interanual.

Por fim, em termos dessazonalizados, o saldo de agosto foi de -107,8 mil, contribuindo para o quarto mês encadeado de queda da

média móvel trimestral do saldo dessazonalizado.

Emprego Formal

Fonte: Caged (Projeção: Tendências)

EVOLUÇÃO DO EMPREGO FORMAL - CAGED Emprego

formal (mi) Var %2007 41,1 3,5%

2008 43,0 4,4%

2009 43,6 1,5%

2010 45,6 4,6%

2011 47,5 4,1%

2012 48,6 2,5%

2013 49,3 1,4%

2014 49,9 1,1%

méd. 07-14 46,1 2,9%

2015 49,0 -1,7%

2016 47,4 -3,4%

2017 47,1 -0,5%

2018 48,0 1,8%

2019 48,9 1,8%

2020 49,7 1,7%

2021 50,6 1,7%

méd. 18-21 48,9 1,7%

CRESCIMENTO MÉDIO (a.a.) VARIAÇÕES ANUAIS

22

Em 2015, o número de beneficiários recuou 1,9%. Para 2016, a projeção é de -2,2%, que deve ser seguida por +0,8% em 2017. Para o período 2018-21, esperamos avanço de 2,2% a.a. na média, alcançando 53,2 milhões de beneficiários no fim desse período.

O resultado do segundo trimestre de 2016 indica 48,5 milhões de beneficiários. Até o fim do ano, projetamos que o número de beneficiários deve registrar ligeiro recuo. Nosso cenário para o curto prazo é baseado nas perspectivas para o mercado de trabalho, principalmente o emprego formal, e também para os reajustes dos preços dos planos de saúde. Para o emprego formal, nossa projeção é de -3,4% em 2016. Para o próximo ano, projetamos retração de 0,5% para o indicador. O cenário negativo tem impacto importante no indicador de beneficiários, haja vista que 75% dos beneficiários utilizam planos empresariais.

Para o período entre 2018 e 2021, nosso cenário é baseado nas perspectivas para o crescimento doméstico, para a geração de emprego (principalmente formal) e para o setor industrial. Para o emprego formal, projetamos alta de 1,7% no período. Nesse contexto, a taxa de desemprego deve atingir 10,5% no fim do período. Como componentes positivos, destaca-se que ainda há potencial pouco explorado para a conquista de novos beneficiários, uma vez que apenas 25% da população brasileira tem acesso a algum plano de saúde. Além disso, a distribuição regional atual de beneficiários (4% no Norte, 13% no Nordeste e 6% no Centro-Oeste) indica maior potencial de penetração justamente nas regiões de destaque do crescimento econômico do País entre 2018-21. O processo de mudança da pirâmide etária e envelhecimento populacional também reforçará a demanda, cabendo lembrar que os gastos com saúde se elevam mais do que proporcionalmente com a idade. Segundo resultados da POF, entre 2003 e 2009 o percentual gasto com planos de saúde (com relação à renda destinada à assistência a saúde entre as famílias) se elevou de 26% para 30%.

Beneficiários de planos de saúde

BENEFICIÁRIOS DE PLANOS DE SAÚDE (MIL)

2014 2,1%

2015 -2,0%

2016* -2,2%

2017* 0,8%

2018* 1,9%

2019* 2,2%

2020* 2,4%

2021* 2,4%

Méd.10-15 2,5%

Méd.16-17* -0,7%

Méd.18-21* 2,2%

Fonte: ANS. (Projeção: Tendências)

REAL NOMINAL

CRESCIMENTO MÉDIO (a.a.) VARIAÇÕES ANUAIS

REAL NOMINAL

23

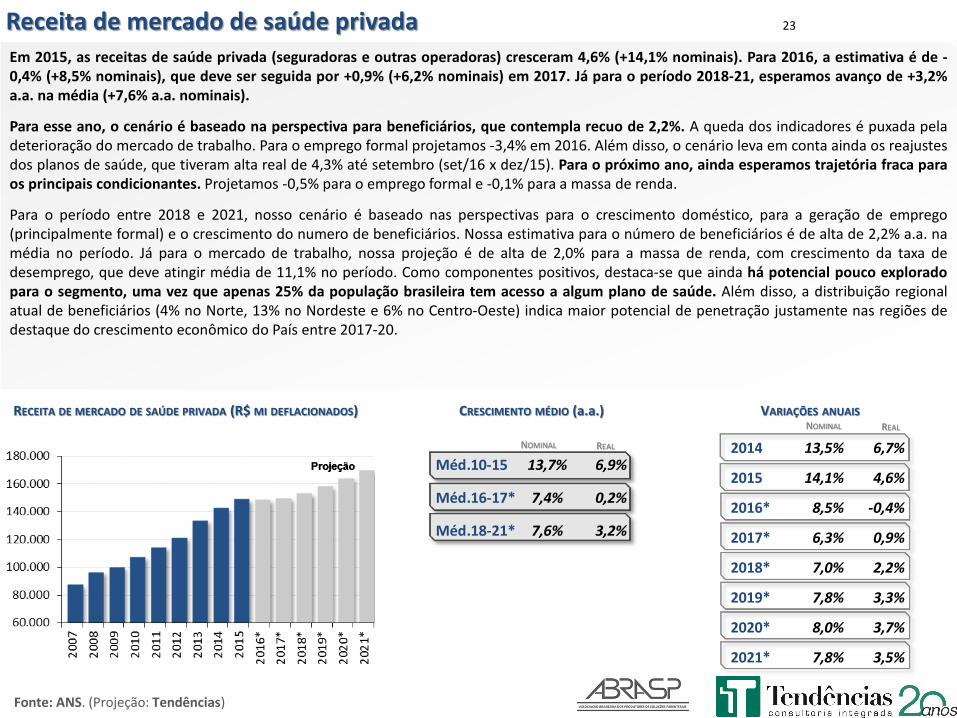

Em 2015, as receitas de saúde privada (seguradoras e outras operadoras) cresceram 4,6% (+14,1% nominais). Para 2016, a estimativa é de -0,4% (+8,5% nominais), que deve ser seguida por +0,9% (+6,2% nominais) em 2017. Já para o período 2018-21, esperamos avanço de +3,2% a.a. na média (+7,6% a.a. nominais).

Para esse ano, o cenário é baseado na perspectiva para beneficiários, que contempla recuo de 2,2%. A queda dos indicadores é puxada pela deterioração do mercado de trabalho. Para o emprego formal projetamos -3,4% em 2016. Além disso, o cenário leva em conta ainda os reajustes dos planos de saúde, que tiveram alta real de 4,3% até setembro (set/16 x dez/15). Para o próximo ano, ainda esperamos trajetória fraca para os principais condicionantes. Projetamos -0,5% para o emprego formal e -0,1% para a massa de renda.

Para o período entre 2018 e 2021, nosso cenário é baseado nas perspectivas para o crescimento doméstico, para a geração de emprego (principalmente formal) e o crescimento do numero de beneficiários. Nossa estimativa para o número de beneficiários é de alta de 2,2% a.a. na média no período. Já para o mercado de trabalho, nossa projeção é de alta de 2,0% para a massa de renda, com crescimento da taxa de desemprego, que deve atingir média de 11,1% no período. Como componentes positivos, destaca-se que ainda há potencial pouco explorado para o segmento, uma vez que apenas 25% da população brasileira tem acesso a algum plano de saúde. Além disso, a distribuição regional atual de beneficiários (4% no Norte, 13% no Nordeste e 6% no Centro-Oeste) indica maior potencial de penetração justamente nas regiões de destaque do crescimento econômico do País entre 2017-20.

Receita de mercado de saúde privada

RECEITA DE MERCADO DE SAÚDE PRIVADA (R$ MI DEFLACIONADOS)

2014 13,5% 6,7%

2015 14,1% 4,6%

2016* 8,5% -0,4%

2017* 6,3% 0,9%

2018* 7,0% 2,2%

2019* 7,8% 3,3%

2020* 8,0% 3,7%

2021* 7,8% 3,5%

Méd.10-15 13,7% 6,9%

Méd.16-17* 7,4% 0,2%

Méd.18-21* 7,6% 3,2%

Fonte: ANS. (Projeção: Tendências)

REAL NOMINAL

CRESCIMENTO MÉDIO (a.a.) VARIAÇÕES ANUAIS

REAL NOMINAL

24

Em 2015, os preços de serv. laboratoriais e hospitalares registraram -1,1% (+7,8% nominais). Para 2016, projetamos -0,9% (+8,0% nominais), que deve ser seguida por -0,2% (+5,0% nominais) em 2017. Para o período 2018-21, projetamos +0,5% a.a. na média (+4,8% nominais).

O índice de preços de serv. laboratoriais e hospitalares do IPCA é composto por custos com hospitalização e cirurgia (64%), exame de laboratório (19%) e exame de imagem (18%). Portanto, sua evolução está associada, por um lado, a custos com mão de obra de profissionais de saúde, tanto de nível superior quanto de nível técnico. Por outro, também responde à evolução de custos com equipamentos especializados (radiação e terapia) e instrumentos cirúrgicos. Historicamente, avança acima do IPCA (+6,5% a.a. x +5,4% a.a. entre 2007-13). No entanto, nesse período, evoluiu abaixo do custo com serv. médicos (+8,5% a.a.), devido (i) à relevância dos preços de equipamentos para o indicador, que avançaram abaixo da média (preços externos favoráveis e câmbio mais apreciado) e (ii) a ganhos de produtividade, propiciado pelas recorrentes inovações nos procedimentos médicos e ambulatoriais.

No curto prazo, a deterioração das perspectivas para o mercado de trabalho e para a atividade deve impactar negativamente os preços dos serviços. Nossa projeção para o emprego formal contempla -3,4% em 2016 e -0,5% em 2017. Além disso, nossa expectativa para a taxa de câmbio aponta para 3,42/US$ em dez/16 e de 4,53/US$ em dez/17.

Para o médio prazo, as projeções também refletem o cenário para a atividade e para a renda e emprego. Para os próximos anos, nossa estimativa para o PIB de serviços é de alta de 2,8% a.a. na média. Para a massa de renda total, projetamos +2,0% a.a. na média. Por fim, esperamos que a taxa de câmbio atinja 4,25/US$ em dez/21.

Preços de serv. Laboratoriais e hospitalares

PREÇOS REAIS DE SERV. LAB. E HOSP. (NUM. ÍND. JAN/12 = 100)

2014 6,6% 0,3%

2015 7,8% -1,1%

2016* 8,0% -0,9%

2017* 5,0% -0,2%

2018* 4,6% -0,1%

2019* 4,7% 0,3%

2020* 4,9% 0,7%

2021* 5,2% 1,0%

Méd.10-15 7,5% 1,0%

Méd.16-17* 6,5% -0,5%

Méd.18-21* 4,8% 0,5%

Fonte: IPCA/IBGE. (Projeção: Tendências)

REAL NOMINAL

CRESCIMENTO MÉDIO (a.a.) VARIAÇÕES ANUAIS

REAL NOMINAL

25

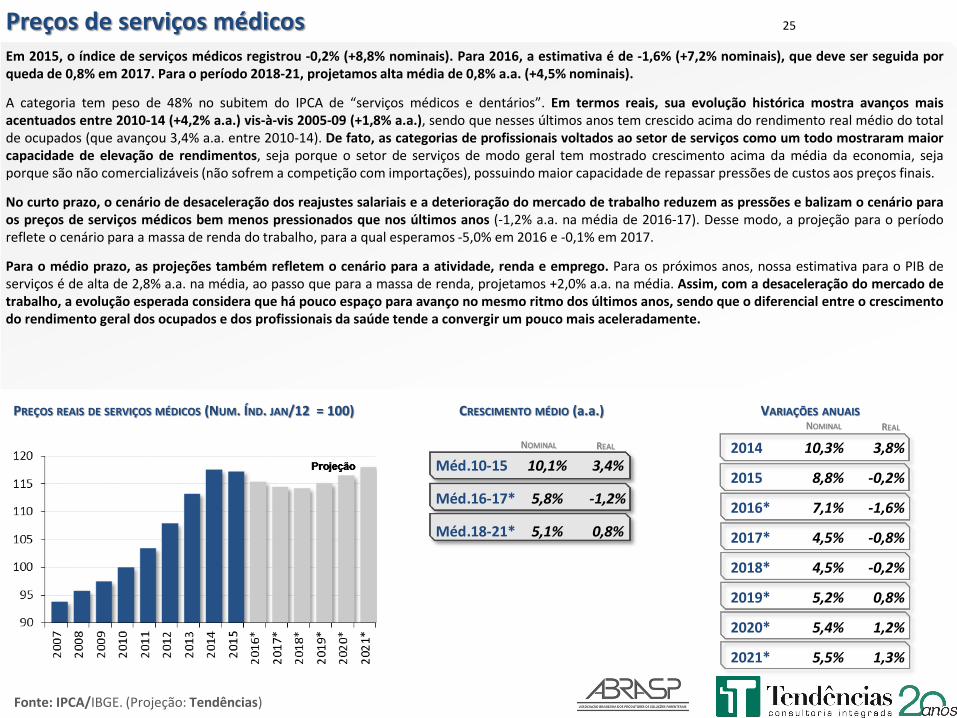

Em 2015, o índice de serviços médicos registrou -0,2% (+8,8% nominais). Para 2016, a estimativa é de -1,6% (+7,2% nominais), que deve ser seguida por queda de 0,8% em 2017. Para o período 2018-21, projetamos alta média de 0,8% a.a. (+4,5% nominais).

A categoria tem peso de 48% no subitem do IPCA de “serviços médicos e dentários”. Em termos reais, sua evolução histórica mostra avanços mais acentuados entre 2010-14 (+4,2% a.a.) vis-à-vis 2005-09 (+1,8% a.a.), sendo que nesses últimos anos tem crescido acima do rendimento real médio do total de ocupados (que avançou 3,4% a.a. entre 2010-14). De fato, as categorias de profissionais voltados ao setor de serviços como um todo mostraram maior capacidade de elevação de rendimentos, seja porque o setor de serviços de modo geral tem mostrado crescimento acima da média da economia, seja porque são não comercializáveis (não sofrem a competição com importações), possuindo maior capacidade de repassar pressões de custos aos preços finais.

No curto prazo, o cenário de desaceleração dos reajustes salariais e a deterioração do mercado de trabalho reduzem as pressões e balizam o cenário para os preços de serviços médicos bem menos pressionados que nos últimos anos (-1,2% a.a. na média de 2016-17). Desse modo, a projeção para o período reflete o cenário para a massa de renda do trabalho, para a qual esperamos -5,0% em 2016 e -0,1% em 2017.

Para o médio prazo, as projeções também refletem o cenário para a atividade, renda e emprego. Para os próximos anos, nossa estimativa para o PIB de serviços é de alta de 2,8% a.a. na média, ao passo que para a massa de renda, projetamos +2,0% a.a. na média. Assim, com a desaceleração do mercado de trabalho, a evolução esperada considera que há pouco espaço para avanço no mesmo ritmo dos últimos anos, sendo que o diferencial entre o crescimento do rendimento geral dos ocupados e dos profissionais da saúde tende a convergir um pouco mais aceleradamente.

Preços de serviços médicos

PREÇOS REAIS DE SERVIÇOS MÉDICOS (NUM. ÍND. JAN/12 = 100)

Méd.10-15 10,1% 3,4%

Méd.16-17* 5,8% -1,2%

Méd.18-21* 5,1% 0,8%

2014 10,3% 3,8%

2015 8,8% -0,2%

2016* 7,1% -1,6%

2017* 4,5% -0,8%

2018* 4,5% -0,2%

2019* 5,2% 0,8%

2020* 5,4% 1,2%

2021* 5,5% 1,3%

Fonte: IPCA/IBGE. (Projeção: Tendências)

3.516

-610 121

-124

Classe D e E Classe C Classe B Classe A

Acum. 2014-16

-3.277

5.848 5.395

1.153

Classe D e E Classe C Classe B Classe A

Acum. 2006-12

26

Mobilidade social

Adição líquida acumulada do nº de famílias (em mil)

Fonte: IBGE *Elaboração e projeção Tendências

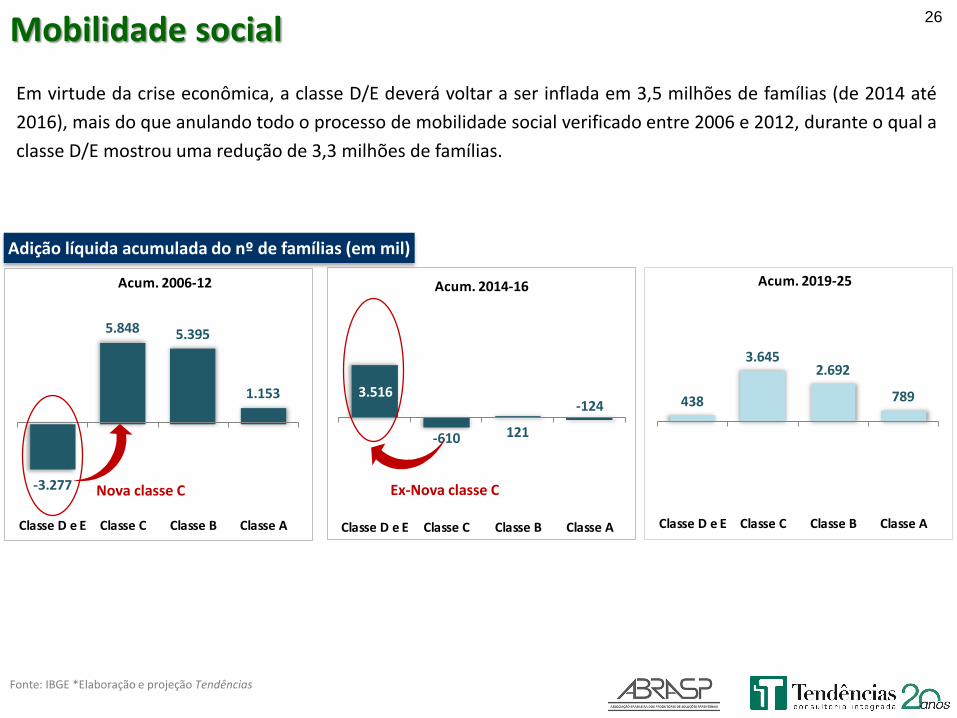

Em virtude da crise econômica, a classe D/E deverá voltar a ser inflada em 3,5 milhões de famílias (de 2014 até

2016), mais do que anulando todo o processo de mobilidade social verificado entre 2006 e 2012, durante o qual a

classe D/E mostrou uma redução de 3,3 milhões de famílias.

Nova classe C Ex-Nova classe C

438

3.6452.692

789

Classe D e E Classe C Classe B Classe A

Acum. 2019-25

27

Critério de definição classes de renda

Classe D e E

Classe C

Classe B

Estratificação por classe de renda obedece um critério arbitrário, dada a ausência de um critério oficial ou usualmente aceito

Classe A

Faixa de renda por classe – a preços de dez/15

Famílias com rendimento mensal de até R$ 2.166

Famílias com renda entre R$ 2.166 e R$ 5.223

Famílias com renda entre R$ 5.223 e R$ 16.263

Famílias com rendimento superior a R$ 16.263

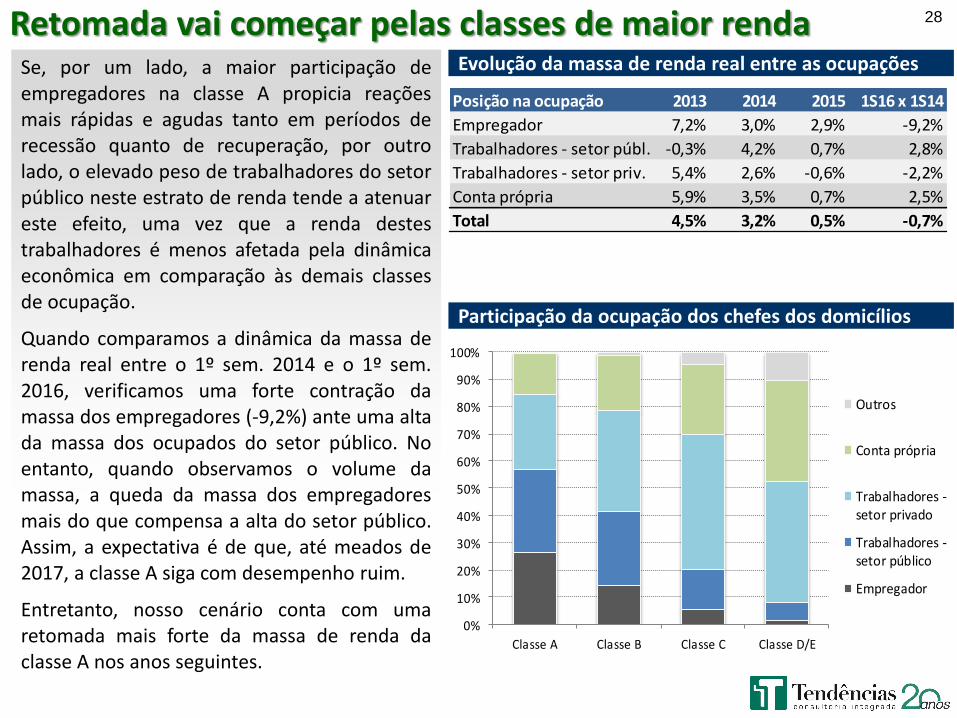

Se, por um lado, a maior participação de empregadores na classe A propicia reações mais rápidas e agudas tanto em períodos de recessão quanto de recuperação, por outro lado, o elevado peso de trabalhadores do setor público neste estrato de renda tende a atenuar este efeito, uma vez que a renda destes trabalhadores é menos afetada pela dinâmica econômica em comparação às demais classes de ocupação.

Quando comparamos a dinâmica da massa de renda real entre o 1º sem. 2014 e o 1º sem. 2016, verificamos uma forte contração da massa dos empregadores (-9,2%) ante uma alta da massa dos ocupados do setor público. No entanto, quando observamos o volume da massa, a queda da massa dos empregadores mais do que compensa a alta do setor público. Assim, a expectativa é de que, até meados de 2017, a classe A siga com desempenho ruim.

Entretanto, nosso cenário conta com uma retomada mais forte da massa de renda da classe A nos anos seguintes.

28 Retomada vai começar pelas classes de maior renda

Participação da ocupação dos chefes dos domicílios

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Classe A Classe B Classe C Classe D/E

Outros

Conta própria

Trabalhadores -setor privado

Trabalhadores -setor público

Empregador

Posição na ocupação 2013 2014 2015 1S16 x 1S14

Empregador 7,2% 3,0% 2,9% -9,2%

Trabalhadores - setor públ. -0,3% 4,2% 0,7% 2,8%

Trabalhadores - setor priv. 5,4% 2,6% -0,6% -2,2%

Conta própria 5,9% 3,5% 0,7% 2,5%

Total 4,5% 3,2% 0,5% -0,7%

Evolução da massa de renda real entre as ocupações

29

Obs: Os resultados da massa do trabalho de 2010 e 2011 decorrem da distribuição do crescimento acumulado de 2009 a 2011 (em 2010 não

houve PNAD), com base em estimação da Tendências que levou em conta as variações observadas na PME e na PMC.

Fonte: IBGE *Projeção Tendências **Inclui renda trabalho, INSS e Bolsa Família

Taxa anual média de crescimento

Massa total** | Taxa % anual – Brasil

1,1%

3,3%

0,0%

0,3%

7,8%

-1,4

%

0,4%

2,6%

7,9%

0,0% 0,

8%

3,0%

7,1%

-2,6

%

2,7% 3,

3%

Méd. 06-14 Méd. 15-16 Méd. 17-20 Méd. 21-25

Classe D e E Classe C Classe B Classe A

linha vermelha:média Brasil

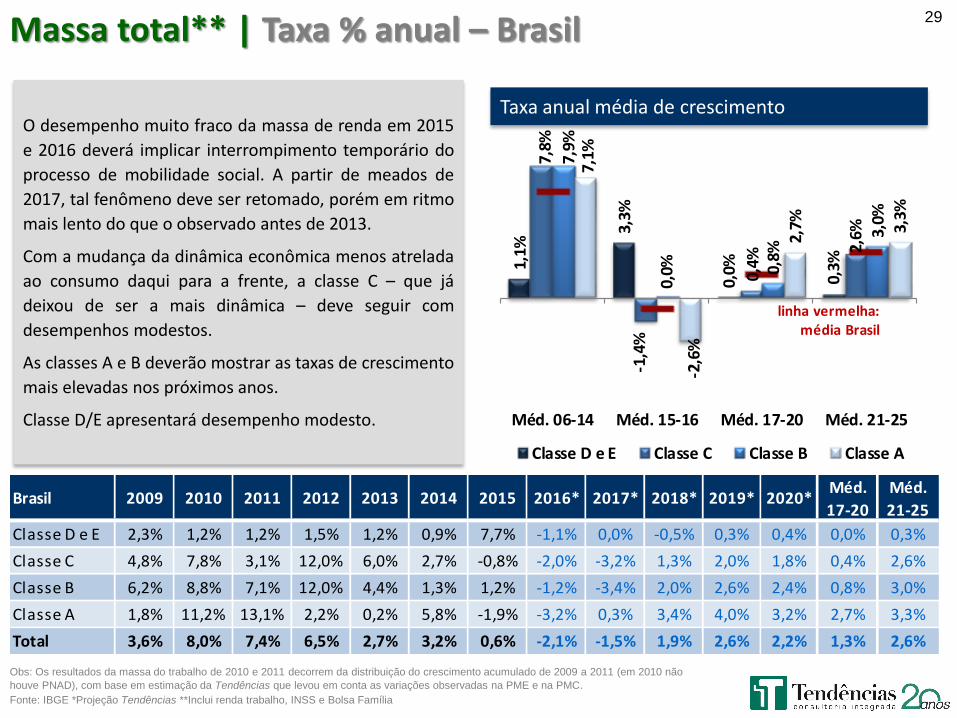

O desempenho muito fraco da massa de renda em 2015

e 2016 deverá implicar interrompimento temporário do

processo de mobilidade social. A partir de meados de

2017, tal fenômeno deve ser retomado, porém em ritmo

mais lento do que o observado antes de 2013.

Com a mudança da dinâmica econômica menos atrelada

ao consumo daqui para a frente, a classe C – que já

deixou de ser a mais dinâmica – deve seguir com

desempenhos modestos.

As classes A e B deverão mostrar as taxas de crescimento

mais elevadas nos próximos anos.

Classe D/E apresentará desempenho modesto.

Brasil 2009 2010 2011 2012 2013 2014 2015 2016* 2017* 2018* 2019* 2020*Méd.

17-20

Méd.

21-25

Classe D e E 2,3% 1,2% 1,2% 1,5% 1,2% 0,9% 7,7% -1,1% 0,0% -0,5% 0,3% 0,4% 0,0% 0,3%

Classe C 4,8% 7,8% 3,1% 12,0% 6,0% 2,7% -0,8% -2,0% -3,2% 1,3% 2,0% 1,8% 0,4% 2,6%

Classe B 6,2% 8,8% 7,1% 12,0% 4,4% 1,3% 1,2% -1,2% -3,4% 2,0% 2,6% 2,4% 0,8% 3,0%

Classe A 1,8% 11,2% 13,1% 2,2% 0,2% 5,8% -1,9% -3,2% 0,3% 3,4% 4,0% 3,2% 2,7% 3,3%

Total 3,6% 8,0% 7,4% 6,5% 2,7% 3,2% 0,6% -2,1% -1,5% 1,9% 2,6% 2,2% 1,3% 2,6%

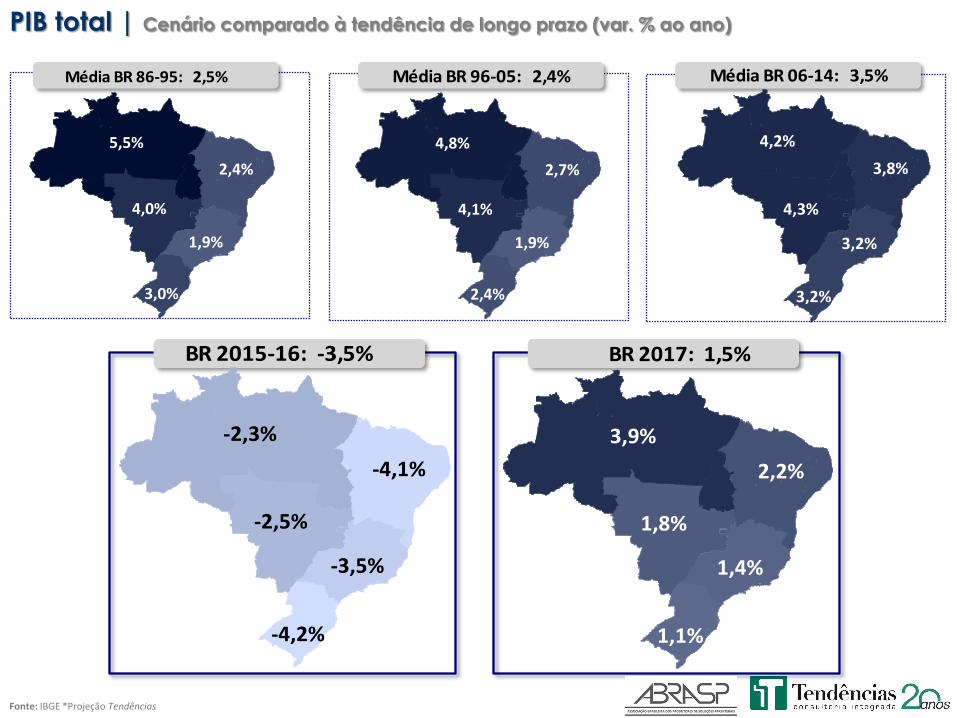

PIB total | Cenário comparado à tendência de longo prazo (var. % ao ano)

1,9%

Fonte: IBGE *Projeção Tendências

5,5%

2,4%

4,0%

1,9%

3,0%

4,8%

2,7%

4,1%

1,9%

2,4%

4,2%

3,8%

4,3%

3,2%

3,2%

3,9%

2,2%

1,8%

1,4%

1,1%

Média BR 96-05: 2,4% Média BR 06-14: 3,5%

BR 2015-16: -3,5% BR 2017: 1,5%

-2,3%

-4,1%

-2,5%

-3,5%

-4,2%

Média BR 86-95: 2,5%

17

18

19

20

21

22

23

24

25

26

27

28

29

30

MS

6,9% -1,4%

7,0%

6,6%

2,2%

3,1%

3,1%

2,5%

6,4%

2,5%

3,5%5,2%

4,7%

0,3%

-0,8%1,7%4,2%

3,9%

0,3%

2,2%

0,4%

3,1%

8,7%

3,4%

4,2%

0,3%

5,4%

Média anual de 2006-14

17

18

19

20

21

22

23

24

25

26

27

28

29

30

MS

0,3% 1,5%

6,8%

-4,6%

-11,1%

-9,5%

-10,8%

-10,6%

-0,5%

-14,4%

2,9%-0,3%

-3,3%

4,0%

2,5%4,1%-24,7%

1,5%

-4,6%

-2,2%

3,3%

5,3%

5,3%

3,0%

-14,3%

4,2%

-3,7%

Média anual de 2015-16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

MS

-1,4% 5,5%

-10,3%

-0,8%

14,7%

21,7%

-6,2%

10,0%

3,1%

18,7%

-2,3%4,3%

9,7%

6,6%

2,1%2,8%42,7%

7,1%

15,2%

0,3%

1,7%

-0,1%

1,1%

1,4%

-0,2%

-2,0%

12,3%

Projeção: 2017

Fonte: IBGE , CONAB / Projeção: Tendências

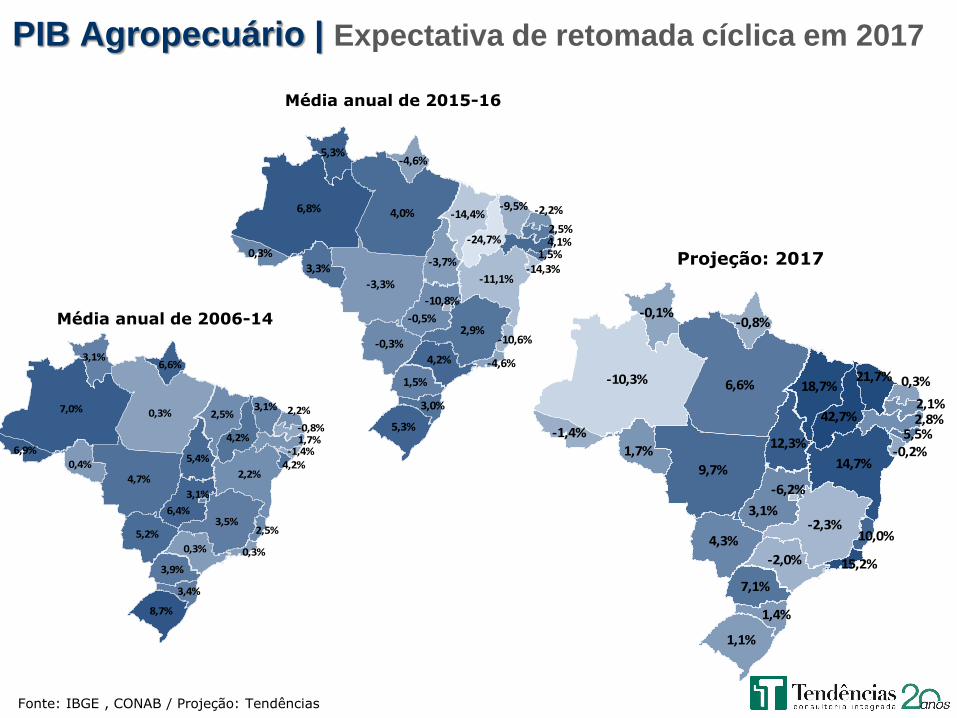

PIB Agropecuário | Expectativa de retomada cíclica em 2017

Fonte: Banco Central

1,14%

1,02%

1,02%

1,00%

0,97%

0,94%

0,87%

0,77%

0,73%

0,65%

0,65%

0,64%

0,62%

0,58%

0,54%

0,47%

0,45%

0,43%

0,41%

0,37%

0,34%

0,28%

0,28%

0,27%

0,20%

0,18%

0,03%

ES

BA

RJ

MT

SE

GO

AM

AP

CE

RN

DF

PA

PE

AL

MG

PR

MA

RS

SC

TO

MS

RR

SP

AC

PB

PI

RO

17

18

19

20

21

22

23

24

25

26

27

28

29

30

MS

0,3% 0,6%

0,9%

0,8%

1,0%

0,7%

0,7%

1,1%

0,9%

0,5%

0,5%0,3%

1,0%

0,6%

0,2%0,6%0,2%

0,5%

1,0%

0,7%

0,0%

0,3%

0,4%

0,4%

1,0%

0,3%

0,4%

Inadimplência PF | (variação acumulada em p.p. de jan/15 a ago/16)

Fonte: PNAD - IBGE

6,0%

5,9%

5,8%

5,3%

5,1%

5,0%

4,9%

4,9%

4,8%

4,7%

4,2%

4,1%

4,0%

4,0%

3,9%

3,8%

3,8%

3,7%

3,5%

3,1%

3,1%

2,9%

2,8%

2,0%

1,9%

1,7%

1,3%

PE

MT

AP

BA

SP

ES

RJ

AM

GO

MA

AL

MG

PR

CE

SC

PA

RS

RO

TO

SE

MS

PI

RR

RN

PB

DF

AC

17

18

19

20

21

22

23

24

25

26

27

28

29

30

MS

1,3% 4,2%

4,9%

5,8%

5,3%

4,0%

1,7%

5,0%

4,8%

4,7%

4,1%3,1%

5,9%

3,8%1,9%

6,0%2,9%

4,0%

4,9%

2,0%

3,7%

2,8%

3,8%

3,9%

3,1%

5,1%

3,5%

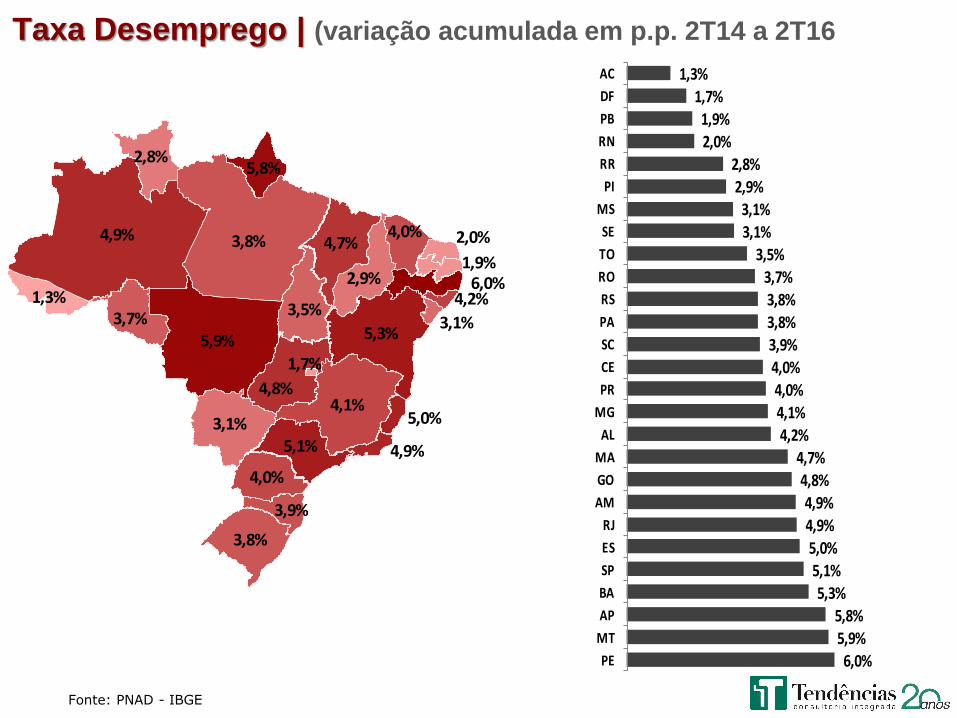

Taxa Desemprego | (variação acumulada em p.p. 2T14 a 2T16

Fonte: Banco Central

5,34%

3,59%

3,42%

2,33%

2,22%

2,11%

2,06%

2,05%

1,88%

1,82%

1,77%

1,65%

1,61%

1,54%

1,37%

1,24%

1,24%

1,19%

1,19%

1,17%

1,13%

1,12%

1,01%

0,91%

0,63%

0,48%

-0,21%

PA

MT

RO

AC

BA

SE

GO

ES

MA

AM

SC

PB

CE

RS

PR

PE

MS

AP

MG

AL

TO

PI

RJ

RR

SP

DF

RN

17

18

19

20

21

22

23

24

25

26

27

28

29

30

MS

2,3% 1,2%

1,8%

1,2%

2,2%

1,6%

0,5%

2,1%

2,1%

1,9%

1,2%1,2%

3,6%

5,3%

1,7%1,2%1,1%

1,4%

1,0%

-0,2%

3,4%

0,9%

1,5%

1,8%

2,1%

0,6%

1,1%

Inadimplência PJ | (variação acumulada em p.p. de jan/15 a ago/16)

Rua Estados Unidos, 498, 01427-000, São Paulo, SP

Tel 55-11-3052-3311, Fax 55-11-3884-9022 [email protected]

www.tendencias.com.br

Estudos, projetos e pareceres

Solução de problemas específicos sob demanda

Economia do Direito

Regulação

Projeções de Mercado

Análises Macroeconômicas

Análises que servem de referência para todo o mercado

Atendimento personalizado

Relatórios periódicos

Investimentos e Negócios

Assessoria financeira para investidores, acionistas e executivos das empresas

Análise Setorial e Inteligência de Mercado

Cenários e projeções para as principais cadeias produtivas da economia

Atendimento personalizado

Relatórios periódicos