Embed Size (px)

Citation preview

Ata da décima terceira reunião ordinária de 2016 do Comitê de Investimentos

Aos vinte dias do mês de dezembro de dois mil e dezesseis, às quatorze horas, compareceram à sede doInstituto de Previdência de Itabira – Itabiraprev os membros do Comitê de Investimentos: MarcosAlvarenga Duarte, Cláudia Rodrigues de Oliveira, Regina Cristina Moreira Silva, Eduardo Cássio Procópioe Plínio Guilherme Leite Andrade. Dando início à reunião, após a leitura da última ata, foi apresentadoum panorama do cenário econômico, abaixo descrito: O principal destaque do mês de novembro ocorreu no campo político. Nos EUA, o candidato republicano Donald Trump venceu as eleições no país, a despeito de mais de 90% daspesquisas sinalizarem uma vitória da candidata democrata Hillary Clinton. Na avaliação predominante, caso Trump cumpra o que prometeu em sua campanha a inflação do paísdeverá acelerar no decorrer do próximo ano, levando os juros a subirem mais rápido que o atualmente precificado. Essa interpretação desfavoreceu os ativos emergentes, visto quedificulta a atração de capitais. Na contramão disso, as negociações da OPEP em torno de um acordo de congelamento na produção de petróleo levaram a um importante ganhonos preços da commodity ao longo do mês. Nos EUA, a agenda macro foi positiva. A segunda prévia do PIB do 3º tri/2016 revisou o crescimento trimestral anualizado de 2,9%para 3,2%, o mais elevado ritmo em dois anos, particularmente impulsionado pelo robusto consumo das famílias (revisado de 2,1% para 2,8%). Por seu turno, a renda e oconsumo pessoal mostraram que o ritmo de expansão continuou robusto no início do 4ª tri/2016: +0,6% e +0,3%, o que equivale a um ritmo trimestral anualizado perto de 4%para ambos. No que tange ao emprego, o relatório de emprego de outubro (payroll), reforçou a visão de que o mercado de trabalho continua sólido. Foram criadas 161 mil vagas,enquanto a taxa de desemprego cedeu de 5,0% para 4,9%. Por sua vez, o setor de housing também mostrou aceleração importante em outubro. Na Europa, a segunda prévia doPIB do 3º tri/2016 da ZE subiu 0,3% ante o trimestre anterior. Por sua vez, os PMI's da Markit subiram em novembro e alcançaram os mais elevados patamares no ano. Entre osemergentes, na China, os dados de atividade de outubro (variação anual), vieram mais fracos na margem: i) a produção industrial ficou estável em 6,1%; ii) as vendas ao varejo noconceito nominal desaceleraram de 10,7% para 10,0% (consenso; e, por fim iii) os investimentos subiram de 8,2% para 8,3%. No front dos BC’s, o banco central americanodivulgou a Ata da última reunião. No documento, a maioria dos participantes expressou que pode ser apropriada uma elevação na taxa de juros no curto prazo, fortalecendo aindamais a hipótese de uma alta na reunião de dezembro. Por seu turno, o documento emitido pelo BCE foi dovish: os membros do Comitê expressaram preocupações com a ausênciade uma tendência de alta consistente da inflação ao consumidor da Zona do Euro. No ambiente doméstico, os dados de atividade vieram num sentido de menor inflação e atividademais fraca que o esperado. O PIB do 3º tri/2016 contraiu 0,8% ante o trimestre anterior na série com ajuste sazonal, a sétima queda consecutiva. Em relação aos componentes doPIB, todos, tanto pelo lado da demanda como da oferta, mostraram piora, exceto as exportações líquidas. No que tange à inflação, o IPCA-15 veio abaixo do consenso, em 0,26%.No tocante ao mercado de trabalho, o MTE reportou que foram destruídas quase 105 mil vagas na série com ajuste sazonal em outubro. Pelo lado fiscal, o Setor Público reportousuperávit primário de R$39,5bi em outubro, primeiro resultado positivo desde abril, determinado pelo impacto do programa de repatriação de ativos de brasileiros mantidos noexterior (R$45,1bi). No setor externo, o saldo em transações correntes veio negativo em US$3,3 bilhões em outubro, atingindo no acumulado em 12 meses 1,25% do PIB. Pelo ladoda Política monetária, o Banco Central decidiu por unanimidade reduzir a taxa Selic em 0,25 p.p., para 13,75%. O comunicado foi equilibrado, embora a nosso julgamento tenhareforçado as chances de intensificação do ritmo de cortes no próximo encontro.

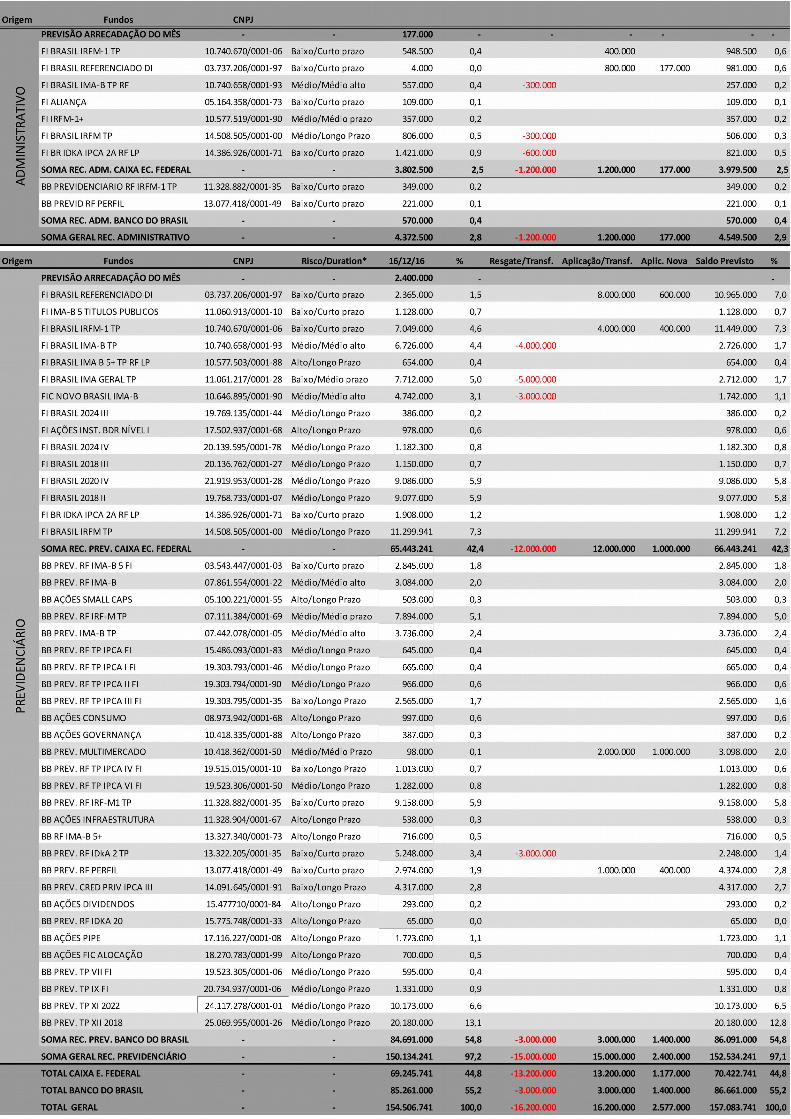

Em seguida, considerando a sugestão de carteira elaborada pela assessoria de investimentos doBanco do Brasil, o Comitê permanece descrente com os rumos da economia, tanto a brasileira, emespecial, devido a instabilidade política, bem como a americana com a eleição de Ronaldo Trump.Neste sentido, o Comitê entende que as realocações abaixo sugeridas estão coerentes com osmovimentos recentes de mercado, pois o aumento da volatilidade externa tende prevalecer em 2017,bem como conjuntura econômica local podem trazer oscilações para os investimentos com durationmaiores, forçando, assim, trazer a alocação para índices menos voláteis (DI, IRF-M1). Por tais razões, serão assim aplicados os recursos disponíveis. Recurso Administrativo: Resgate paratransferência, Fundos Caixa: IMAB TP R$ 300.000,00, Brasil IRFM R$ 300.000,00, IDKA 2A R$ 600.000,00;Aplicações: IRFM1 R$ 400.000,00, CEF Brasil Referenciado DI R$ 977.000,00. Recurso Previdenciário:Resgate para transferência, Fundos Caixa: IMAB TP 4.000.000,00, IMA Geral TP R$ 5.000.000,00, FICNovo Brasil IMAB: R$ 3.000.000,00; Aplicações IRFM-1 R$ 4.043.000,00 e Referenciado DI R$8.600.000,00. Banco do Brasil: resgates para transferência: IDKA 2 R$ 3.000.000,00; Aplicações: RF Perfil1.360.000,00, Multimercado R$ 2.000.000,00. Nada mais havendo a tratar lavrou-se a ata que deveráser assinada por todos os presentes.

Itabira, 20 de dezembro de 2016