Embed Size (px)

Citation preview

FASES

• A parceria entre os órgãos e entidades da administração pública e as OSCs envolve 5 fases principais

Lógica Processual da LF 13.019/2014

Planejamento e Gestão

Administrativa

Seleção e Celebração

Execução Monitoramento

e Avaliação Prestação de

Contas

FASE 3 : E XECUÇÃO

Liberação de Recursos

• Deverá observar:

I – observação do cronograma de desembolso previsto no plano de trabalho;

II – regularidade da OSC nos cadastros previstos no § 5º do art. 35;

III – cumprimento das condicionantes estabelecidas no instrumento firmado;

IV – verificação da efetiva disponibilidade financeira do órgão ou entidade estadual parceiro;

eleitorais.

• Caso a OSC incorra nas hipóteses do art. 39 da Lei Federal, os recursos das parcelas só

poderão ser liberados para não haver paralisação de serviços essenciais.

• A inadimplência da organização da sociedade civil em decorrência de atrasos na liberação de

repasses relacionados à parceria não poderá acarretar restrições à liberação de parcelas

subsequentes.

FASE 3 : E XECUÇÃO

Liberação de Recursos

• Parcelamento: Nas parcerias com vigência inferior a 1 ano, prevendo a liberação de recursos em mais de

uma parcela, a segunda e demais parcelas ficam condicionadas à comprovação da contrapartida e

mediante apresentação do relatório semestral, se for o caso.

• No caso de execução superior a 1 ano:

• Vigência superior a 1 e inferior a 2 anos: parcelas do primeiro ano obedecem regra acima e as do

segundo ano ficam condicionadas à apresentação da prestação de contas anual;

• Vigência superior a 2 anos: parcelas do primeiro e segundo anos obedecem regras acima e as

parcelas do terceiro ano e seguintes ficam condicionadas à apresentação de nova prestação de

contas anual e à aprovação da prestação de contas apresentada anteriormente.

• Dever do OEEP de comunicar OSC sobre o repasse realizado em parcela única ou da primeira parcela.

FASE 3 : E XECUÇÃO

Utilização dos Recursos

• Conta bancária específica isenta de tarifas (art. 51 da Lei Federal e art. 50 do Decreto Estadual).

• Aplicação imediata dos recursos;

- Devolvidos

• Rendimentos - Utilizados no objeto

- Utilizados para o pagamento de multas, juros ou correção monetária decorrentes de

atrasos causados pelo OEEP

Não podem ser computados como contrapartida

• Receitas arrecadadas – Podem ser previstas no instrumento de parceria e aplicadas, até o limite da meta,

no seu objeto. O que exceder às metas, poderá ser revertido à finalidade social da OSC.

FASE 3 : E XECUÇÃO

Utilização dos Recursos

• Movimentação dos recursos: transferência eletrônica. A utilização de cheque nominativo, pagamento em

espécie ou ordem bancária tem caráter excepcional.

Possível conflito entre a disposição que prevê a necessidade de movimentação dos recursos por meio de transferências bancárias e aquela que veda o pagamento de taxas

bancárias

- Ofício encaminhado pelo Ministério de Planejamento, Orçamento e Gestão ao Banco do Brasil solicitando cumprimento do art. 51 da Lei Federal – Informação já foi repassada aos servidores do banco, que têm orientação de cumprirem com a Lei Federal 13.019/2014, concedendo isenção - Apresentar Termo de Colaboração e solicitar que a conta corrente seja enquadrada no tipo razão sobre o qual não são incididas tarifas bancárias. - Caso não isente de tarifas bancárias, acionar a ouvidoria do Banco do Brasil que a isenção é concedida.

FASE 3 : E XECUÇÃO

Utilização dos Recursos

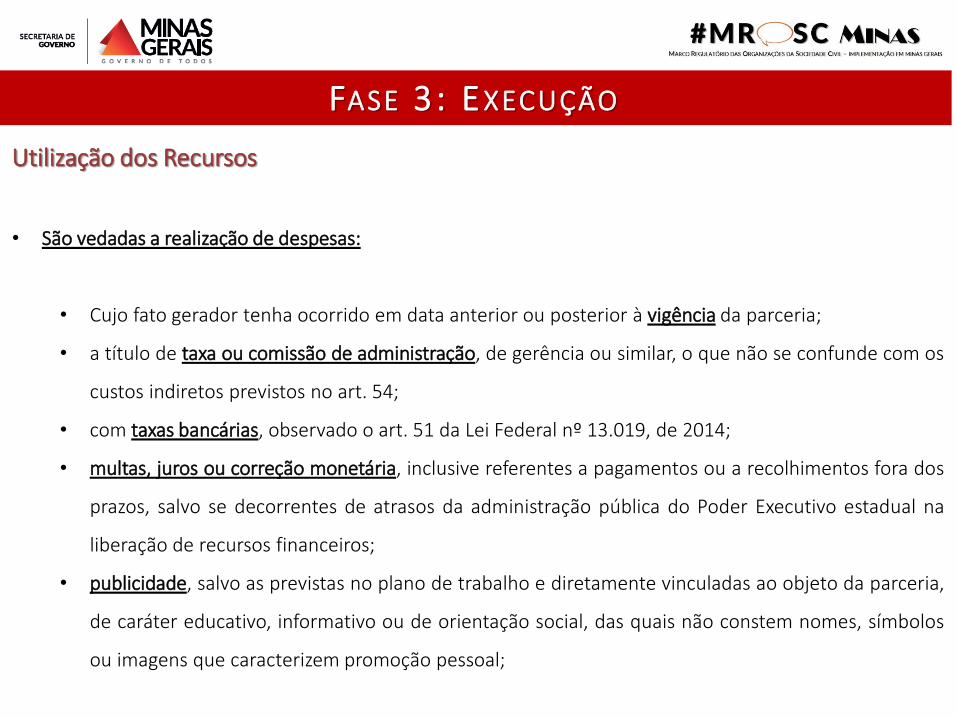

• São vedadas a realização de despesas:

• Cujo fato gerador tenha ocorrido em data anterior ou posterior à vigência da parceria;

• a título de taxa ou comissão de administração, de gerência ou similar, o que não se confunde com os

custos indiretos previstos no art. 54;

• com taxas bancárias, observado o art. 51 da Lei Federal nº 13.019, de 2014;

• multas, juros ou correção monetária, inclusive referentes a pagamentos ou a recolhimentos fora dos

prazos, salvo se decorrentes de atrasos da administração pública do Poder Executivo estadual na

liberação de recursos financeiros;

• publicidade, salvo as previstas no plano de trabalho e diretamente vinculadas ao objeto da parceria,

de caráter educativo, informativo ou de orientação social, das quais não constem nomes, símbolos

ou imagens que caracterizem promoção pessoal;

FASE 3 : E XECUÇÃO

Utilização dos Recursos

• É vedada a realização de pagamentos:

• após a vigência da parceria, salvo quando o fato gerador de despesa tenha ocorrido durante a sua

vigência, mediante justificativa da OSC parceira a ser avaliada na prestação de contas;

• a qualquer título, inclusive diárias de viagem, ao servidor ou empregado público integrante de

quadro de pessoal de órgão ou entidade pública da administração pública direta ou indireta dos

entes federados, salvo nas hipóteses previstas em lei específica e na lei de diretrizes orçamentárias.

É permitido o pagamento, posterior à vigência do instrumento celebrado, de verbas rescisórias, direitos e encargos trabalhistas relativos a períodos de estabilidade, conforme o

art. 33, desde que previstas no plano de trabalho. Necessidade de abertura de conta específica ao final da vigência.

FASE 3 : E XECUÇÃO

Utilização dos Recursos

• Art. 46, I da Lei Federal n. 13.019/2014: Poderão ser pagas, entre outras despesas, com recursos vinculados à

parceria remuneração da equipe encarregada da execução do plano de trabalho, inclusive de pessoal próprio da

organização da sociedade civil, durante a vigência da parceria, compreendendo as despesas com pagamentos de

impostos, contribuições sociais, Fundo de Garantia do Tempo de Serviço - FGTS, férias, décimo terceiro salário,

salários proporcionais, verbas rescisórias e demais encargos sociais e trabalhistas.

• Previsão de despesas de pessoal (art. 33 do Decreto Estadual n°. 47.132/2017)

• Planilha de detalhamento de despesas de pessoal, que deverá conter: incluir as funções que seus integrantes

desempenham e a remuneração prevista para o respectivo exercício, despesas com pagamentos de impostos,

inclusive contribuição previdenciária patronal, contribuições sociais, Fundo de Garantia do Tempo de Serviço –

FGTS –, férias, décimo terceiro salário, salários proporcionais, verbas rescisórias e demais encargos sociais e

trabalhistas.

FASE 3 : E XECUÇÃO

Utilização dos Recursos

• Necessidade de instruir Processo de Compras com relação de documentos prevista no art. 52 do Decreto

Estadual;

• Verbas rescisórias, custos indiretos, despesas de viagens e pagamento em espécie são autorizados com

recursos da parceria apenas se forem previamente previstos no plano de trabalho.

• Despesas de viagem: parâmetros da legislação aplicável ao servidor estadual. Faixa de diária superior

pode ser utilizada mediante justificativa da Osc e autorização do Administrador Público.

• Custos indiretos não se confundem com taxa de Administração.

• Guarda dos documentos relativos à parceria, inclusive os de execução de despesas, por 10 anos.

FASE 3 : E XECUÇÃO

Utilização dos Recursos – observações gerais

• A Osc é exclusivamente responsável pelo gerenciamento administrativo e financeiro dos recursos

recebidos, inclusive no que diz respeito às despesas de custeio, de investimento e de pessoal;

• O pagamento de remuneração da equipe contratada pela organização da sociedade civil com recursos da

parceria não gera vínculo trabalhista com o poder público.

• A inadimplência da administração pública não transfere à organização da sociedade civil a

responsabilidade pelo pagamento de obrigações vinculadas à parceria com recursos próprios.

FASE 4 : MONITORAMENTO E AVALIAÇÃO

INSTÂNCIAS DE MONITORAMENTO E AVALIAÇÃO:

Gestor: agente público responsável pela gestão de parceria celebrada por meio de termo de colaboração ou de fomento ou acordo de cooperação, designado por ato publicado em meio oficial de comunicação, podendo a designação ocorrer no extrato da parceria, devendo observar as orientações do administrador público para cumprimento das obrigações previstas no art. 61 da Lei Federal nº 13.019, de 31 de julho de 2014; Comissão de Monitoramento e Avaliação: órgão colegiado destinado a monitorar e avaliar as parcerias celebradas com OSC, constituído por ato publicado em meio oficial de comunicação, assegurada a participação de pelo menos um servidor ocupante de cargo efetivo ou emprego permanente do quadro de pessoal da administração pública do Poder Executivo estadual;

FASE 4 : MONITORAMENTO E AVALIAÇÃO

FLUXO DE MONITORAMENTO E AVALIAÇÃO:

• Necessidade de se fixar a periodicidade do monitoramento – no mínimo

semestral;

• Em até 15 dias contados do fim de cada período avaliatório, a Osc deverá elaborar

obrigatoriamente Relatório de Monitoramento e apresentar ao OEEP;

• Será feito um processo de seleção amostral, do qual serão apontadas as parcerias

que terão seus Relatórios de Monitoramento e prestação de contas anual

analisados pelo gestor.

O universo do qual será retirada a amostra contemplará apenas as parcerias cujo objeto tiver natureza de projeto e cuja execução não estiver eivada por

irregularidades.

FASE 4 : MONITORAMENTO E AVALIAÇÃO

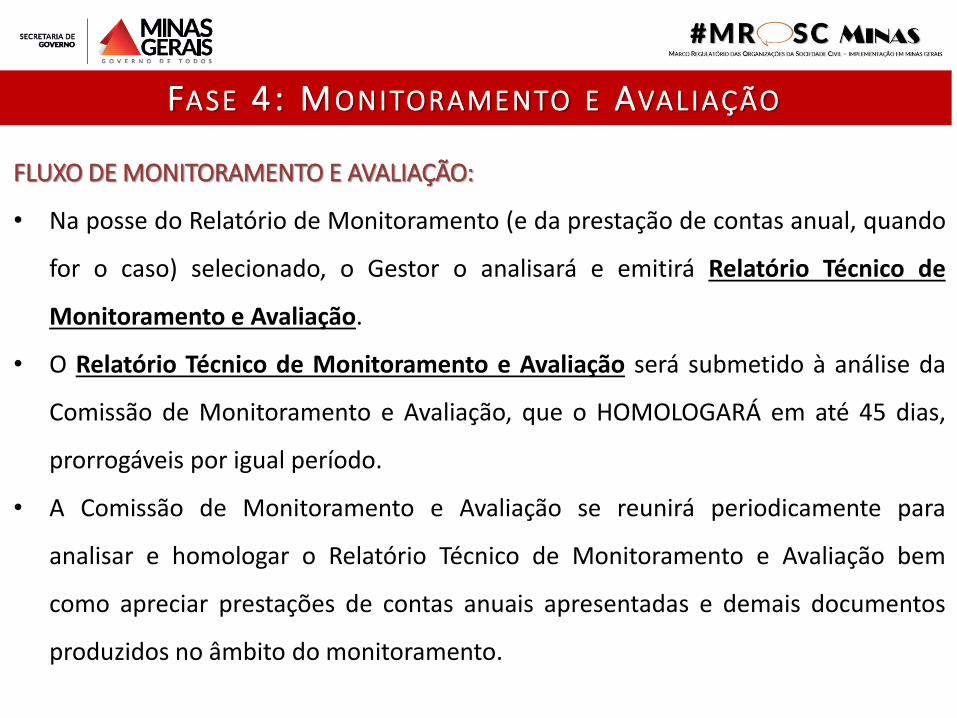

FLUXO DE MONITORAMENTO E AVALIAÇÃO:

• Na posse do Relatório de Monitoramento (e da prestação de contas anual, quando

for o caso) selecionado, o Gestor o analisará e emitirá Relatório Técnico de

Monitoramento e Avaliação.

• O Relatório Técnico de Monitoramento e Avaliação será submetido à análise da

Comissão de Monitoramento e Avaliação, que o HOMOLOGARÁ em até 45 dias,

prorrogáveis por igual período.

• A Comissão de Monitoramento e Avaliação se reunirá periodicamente para

analisar e homologar o Relatório Técnico de Monitoramento e Avaliação bem

como apreciar prestações de contas anuais apresentadas e demais documentos

produzidos no âmbito do monitoramento.

FASE 5 : P RESTAÇÃO DE CONTAS

• Art. 71 – A prestação de contas tem por objetivo a demonstração e a verificação de

resultados e deve conter elementos que permitam avaliar o cumprimento da

finalidade, a execução do objeto e o alcance das metas, bem como o nexo de

causalidade da receita e da despesa.

• Nas parcerias cuja duração exceda um ano, é obrigatória a prestação de contas ao término de

cada exercício.

Acordo de Cooperação poderá ter prestação simplificada de resultados

Necessário prever as regras simplificadas no instrumento de parceria

FASE 5 : P RESTAÇÃO DE CONTAS • Prazo para apresentação da prestação de contas: 90 dias contados do fim da vigência ou de

cada exercício. Exercício é cada período de doze meses da parceria e não necessariamente o exercício fiscal. • No caso de prestação de contas final, ainda podem ser concedidos mais 30 dias. Em

caso de descumprimento, a OSC será notificada, fixando prazo de 45 dias.

Prestação de Contas

Relatório de Execução do Objeto Relatório de Execução Financeira

- Será solicitado em hipóteses previstas no decreto: amostra, interveniente, irregularidade, não alcance das metas;

- Contempla informações substancialmente de natureza financeira

- Será sempre solicitado; - Contempla informações atinentes à

execução física e financeira; - Deve conter relatório de visita in loco,

resultado de pesquisa de satisfação e relatórios de Monitoramento

FASE 5 : P RESTAÇÃO DE CONTAS

• Recebidos os documentos da prestação de contas, a área técnica deverá emitir parecer em até 45 dias prorrogável por igual período.

• Se verificadas irregularidades ou impropriedades, o órgão ou entidade estadual parceiro suspenderá a liberação dos recursos, quando for o caso, e notificará a OSC, fixando o prazo máximo de quarenta e cinco dias, prorrogável uma vez, por igual período, a critério do órgão ou entidade estadual parceiro, para apresentação de justificativa ou saneamento das irregularidades. + 20dias

O Gestor da parceria deverá emitir parecer técnico conclusivo, em 45 dias, da prestação de contas. Caso tenha sido hipótese de apresentação do Relatório de Execução do Objeto apenas e for observado o descumprimento de metas e resultados estabelecidos no plano de trabalho, o gestor notificará a OSC para que apresente, em até sessenta dias, relatório de execução financeira complementar, para que, em 45 dias emita novo parecer conclusivo

FASE 5 : P RESTAÇÃO DE CONTAS

Administrador Público decide pela Prestação de

contas, com base no parecer técnico

conclusivo e demais documentos anexados à

prestação de contas

Aprovação → Baixa Contábil

Aprovação com ressalvas → Notifica Osc para sanar vícios formais → Baixa Contábil

Rejeição e instauração de TCE

15 dias

OBRIGADA!

SUPERINTENDÊNCIA CENTRAL DE CONVÊNIOS E PARCERIAS – SEGOV

Julia Oliveira (31) 3915.0012

Diretoria Central de Otimização e Normatização

Luciana Mara (31) 3915.0979

Júlia Drumond (31) 3915.0892

E-mail: [email protected]

Site: www.sigconsaida.m.gov.br