Embed Size (px)

Citation preview

2

Apresentação O presente trabalho tem como objetivo oferecer as ferramentas básicas sobre as

técnicas contábeis para o iniciante, o estudante ou ainda ao participante que

deseja aprimorar-se ou atualizar-se. Não é pretensão desse trabalho esgotar o

assunto, mas dar uma base técnica ao egresso no Curso de Contabilidade Geral

da Fundação Sérgio Contente.

Os assuntos abordados nesse trabalho são oriundos das leis e normas vigentes,

bem como de resoluções de diversos órgãos e da própria Teoria Contábil onde a

credibilidade do assunto abordado tem grande relevância. Assim, ao participante

bastará treinar e estudar os textos e exercícios propostos, aliando aos

ensinamentos dos profissionais dos CURSOS da Fundação, pois temos a certeza

que o mercado de trabalho terá as portas abertas ao profissional dedicado.

Bons estudos!

3

Sumário

Apresentação .......................................................................................................................... 2

Sumário .................................................................................................................................. 3

Parte I - Introdução ............................................................................................................... 5

Definição............................................................................................................................................. 5

O que é contabilidade? ...................................................................................................................... 5

Entidade ............................................................................................................................................. 6

Patrimônio ......................................................................................................................................... 7

ESTRUTURA CONCEITUAL BÁSICA DA CONTABILIDADE ............................................ 11

O PATRIMÔNIO ............................................................................................................................ 14

PRINCÍPIOS DE CONTABILIDADE .......................................................................................... 17

Parte II – Técnicas Contábeis ............................................................................................. 21

Técnicas Contábeis .............................................................................................................. 21

Funções da Contabilidade .............................................................................................................. 21

Livro Diário ..................................................................................................................................... 22

Responda:......................................................................................................................................... 22

O que contém o Livro Diário e para que serve? ........................................................................... 22

Livro Razão ...................................................................................................................................... 23

Escrituração Contábil ..................................................................................................................... 27 Partidas Dobradas ..................................................................................................................................... 27 Débito, Crédito e Saldo. ........................................................................................................................... 29 Saldo de Conta .......................................................................................................................................... 30 Lançamento Contábil e o mecanismo do débito e do Crédito. ................................................................. 31 Livro Diário, Livro Razão e o Relatório Balancete de Verificação .......................................................... 32 Balancete de Verificação .......................................................................................................................... 34 Processo Contábil ..................................................................................................................................... 43 Plano de Contas ........................................................................................................................................ 46

Parte III – Demonstrações Contábeis – Noções básicas .................................................... 57

Demonstrações Contábeis – Noções básicas .................................................................................. 57 Contabilidade e seus conceitos técnicos ................................................................................................... 58 Entendendo o Balanço Patrimonial .......................................................................................................... 71

Parte IV – Escrituração Contábil - Noções ........................................................................ 79

Operações contábeis ........................................................................................................................ 79

Subscrição ........................................................................................................................................ 79

Fundo Fixo ....................................................................................................................................... 80

Adiantamento de salários ............................................................................................................... 82

Aplicação Financeira ...................................................................................................................... 83

4

Operações de Créditos (Ativo Circulante): ................................................................................... 84

Provisão de Devedores duvidosos (PDD) ...................................................................................... 86

Operações gerais : Ativo Não Circulante ...................................................................................... 88 Longo Prazo (Ativo) ................................................................................................................................. 88 Operações com Investimentos (Ativo Investimento) ................................................................................ 88

Operações com Imobilizado ........................................................................................................... 88

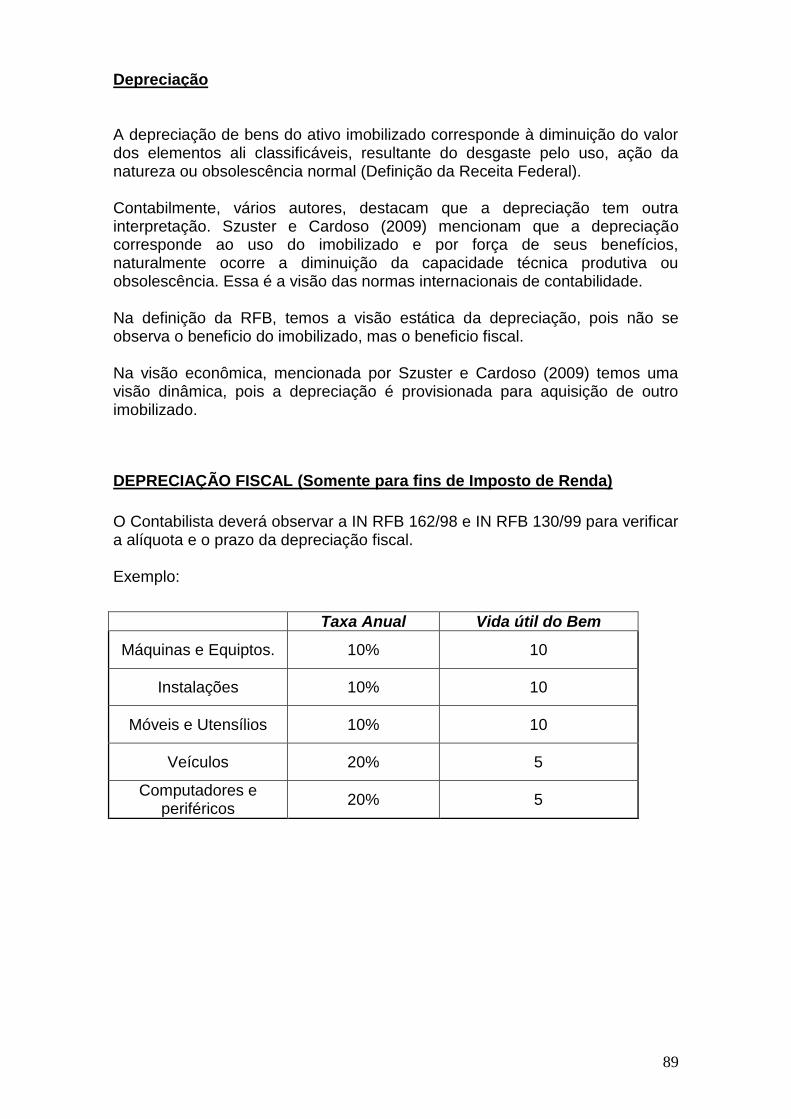

Depreciação ...................................................................................................................................... 89 DEPRECIAÇÃO FISCAL (Somente para fins de Imposto de Renda)..................................................... 89

Operações com Intangível .............................................................................................................. 92 Amortização do Intangível ....................................................................................................................... 92

Operações com Estoques ................................................................................................................ 94

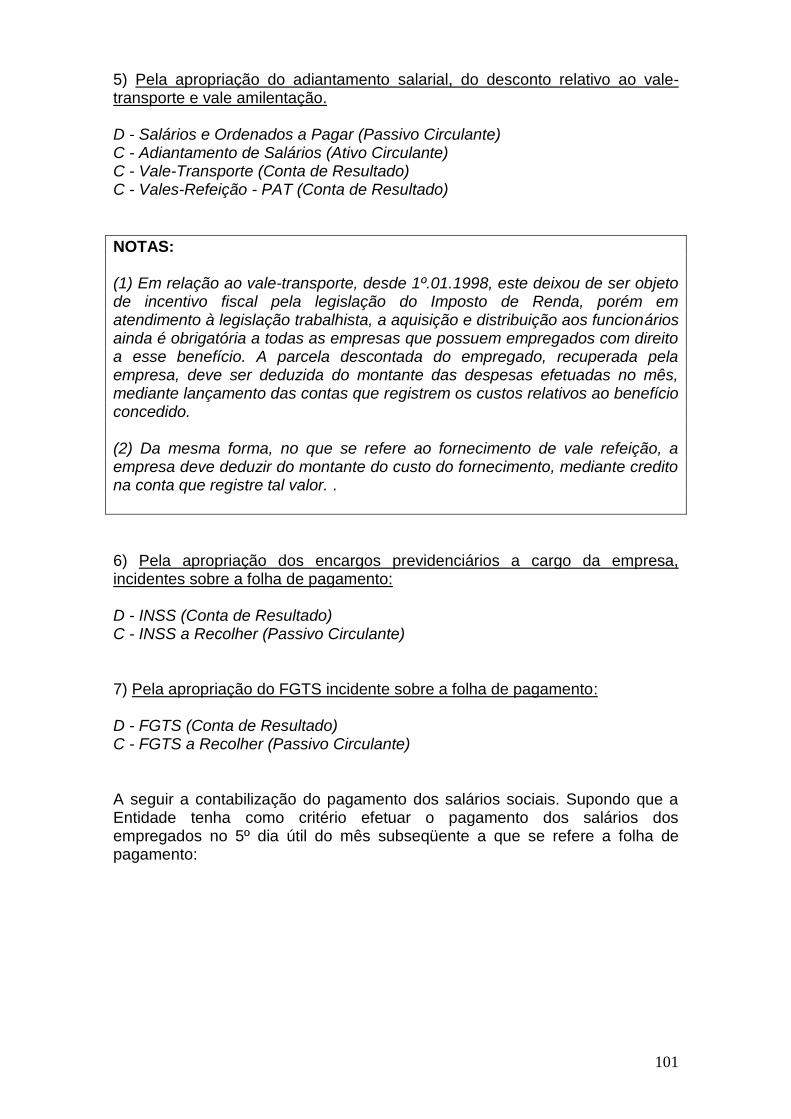

Parte V – Folha de Pagamento ......................................................................................... 100

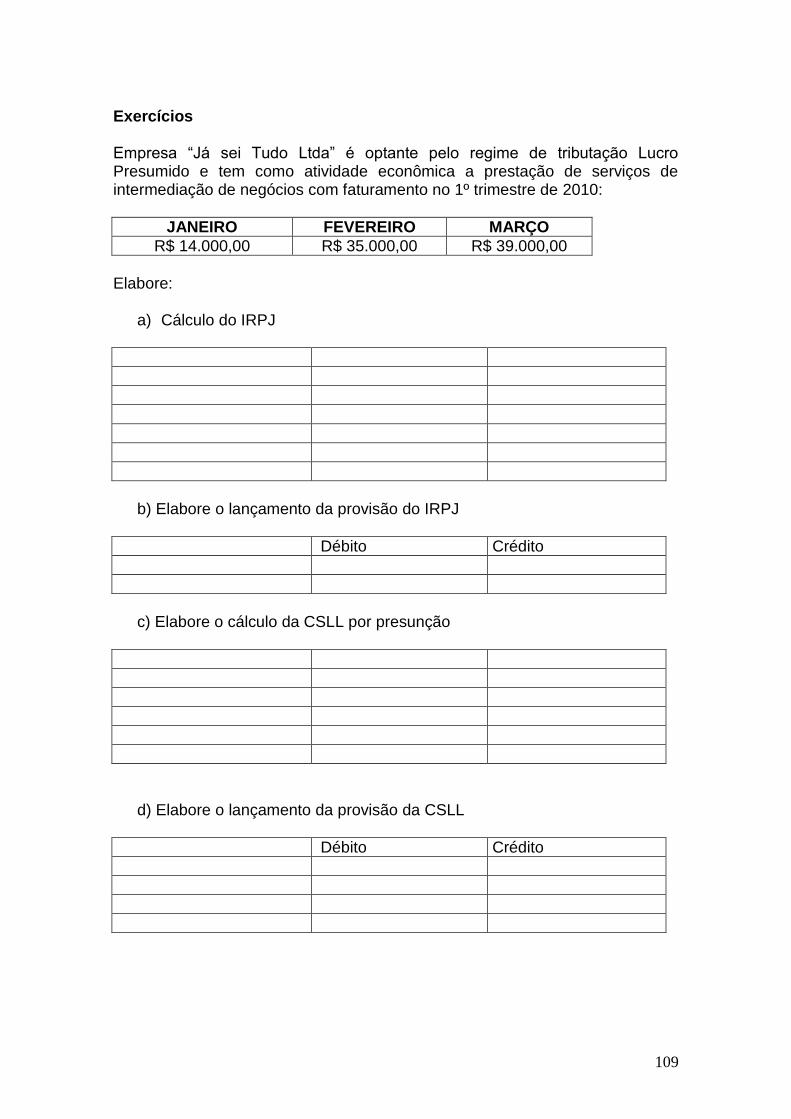

Parte VI – Atividade Econômica x Tributação ................................................................. 104

Atividade Econômica ......................................................................................................... 104

Opções de tributação ..................................................................................................................... 105

Simples Nacional ........................................................................................................................... 105

Lucro Presumido ........................................................................................................................... 107 Lucro Real .............................................................................................................................................. 110

Referências Bibliográficas ................................................................................................ 115

5

Parte I - Introdução

Definição O que é contabilidade? A contabilidade é uma ciência humana que tem como objeto de estudo o Patrimônio das Entidades. Assim, a Administração, o Direito, a Economia, dentre outras ciências que também estudam o patrimônio porém por ângulos diferentes da ciência contábil. A contabilidade tem como finalidade:

a) Planejar o desenvolvimento econômico e financeiro da Entidade; b) Controlar o Patrimônio das Entidades; c) Apurar o resultado das operações da Entidade, também conhecida como

apurar o redito; d) Prestar informações aos interessados sobre a situação da Entidade no

âmbito econômico, financeiro, tributário, societário, dentre outros. Para uma compreensão sólida sobre a questão “o que é contabilidade” segue os exemplos a seguir:

a) Uma Loja “X” tem como “atividade fim” venda de roupas. Para adquirir mercadorias, essa empresa “X” compra a vista e /ou a prazo de seu Fornecedor. Observe: Como controlar as compras adequadamente? Como controlar as vendas? A empresa está tendo lucro ou prejuízo? Tem que pagar impostos ou não? Tem que pagar salários aos funcionários da loja ou não?

b) O Governo Federal distribuiu remédios para pobres no ano de 2008 para brasileiros que residem no Estado da Paraíba gratuitamente. Observe: Qual a origem desse dinheiro que comprou os medicamentos? Qual e como foi a forma de compra desses medicamentos? Qual foi o processo de distribuição dos medicamentos?

c) O Banco “ABC” deseja saber se a Empresa “Y” tem a capacidade financeira para quitar empréstimos no futuro. Como oferecer ao Banco a resposta?

d) Sr. João da Silva necessita prestar informações à Receita Federal sobre os

seus bens. Como fazer isso?

6

Esses exemplos acima são perguntas que tem como respostas a contabilidade. A Contabilidade é uma ciência que com suas técnicas apresentam ao usuário diversas respostas para sua tomada de decisão, pesquisa, análise, entendimentos, dentre outros.

Entidade

A palavra “ENTIDADE” na contabilidade tem sentido amplo e nada tem a ver com entidades filantrópicas por exemplo. Entidade é o conjunto de todas as pessoas físicas ou jurídicas da qual a ciência contábil estuda buscando oferecer as respostas necessárias ao questionador. Assim, Entidades são em linhas gerais:

Todas as empresas (indiferente do tamanho)

Todas as entidades filantrópicas como ONG´s, Fundações, Igrejas, etc.;

Governo (Federal, Estadual, Municipal);

Autarquias (exemplo: Hospitais)

Cooperativas;

Autônomos;

Empresário;

Pessoa Física;

7

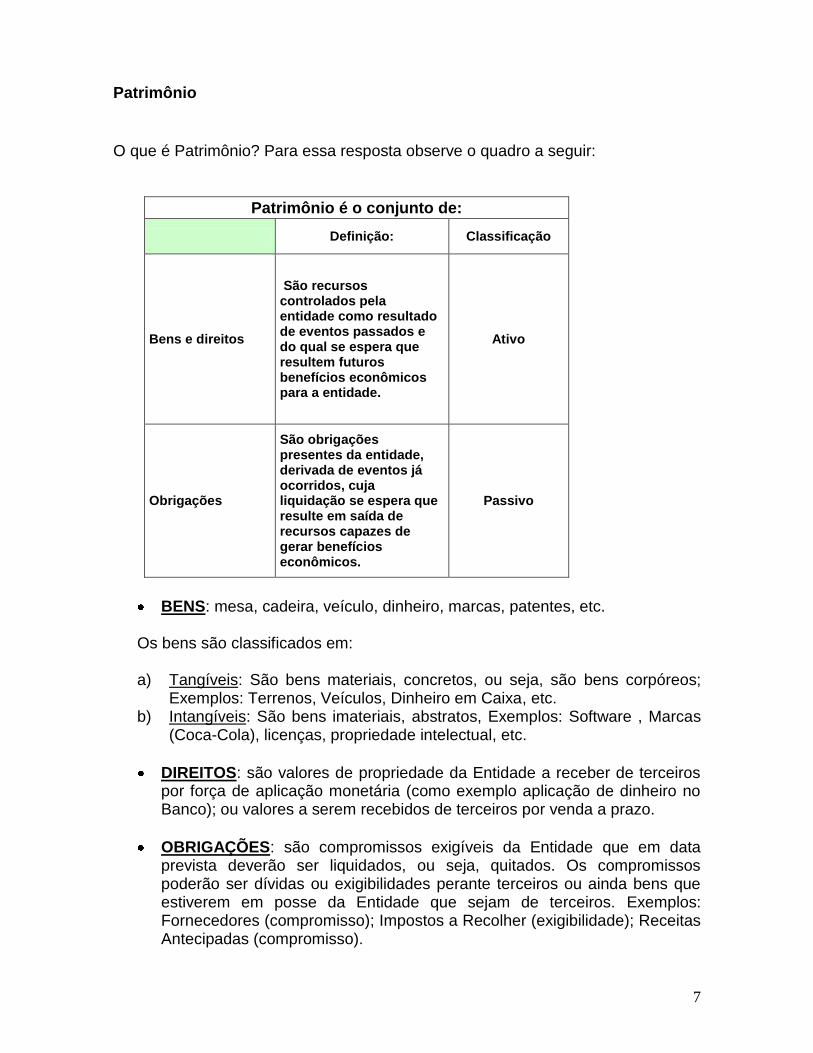

Patrimônio

O que é Patrimônio? Para essa resposta observe o quadro a seguir:

Patrimônio é o conjunto de:

Definição: Classificação

Bens e direitos

São recursos controlados pela entidade como resultado de eventos passados e do qual se espera que resultem futuros benefícios econômicos para a entidade.

Ativo

Obrigações

São obrigações presentes da entidade, derivada de eventos já ocorridos, cuja liquidação se espera que resulte em saída de recursos capazes de gerar benefícios econômicos.

Passivo

BENS: mesa, cadeira, veículo, dinheiro, marcas, patentes, etc. Os bens são classificados em: a) Tangíveis: São bens materiais, concretos, ou seja, são bens corpóreos;

Exemplos: Terrenos, Veículos, Dinheiro em Caixa, etc. b) Intangíveis: São bens imateriais, abstratos, Exemplos: Software , Marcas

(Coca-Cola), licenças, propriedade intelectual, etc.

DIREITOS: são valores de propriedade da Entidade a receber de terceiros por força de aplicação monetária (como exemplo aplicação de dinheiro no Banco); ou valores a serem recebidos de terceiros por venda a prazo.

OBRIGAÇÕES: são compromissos exigíveis da Entidade que em data prevista deverão ser liquidados, ou seja, quitados. Os compromissos poderão ser dívidas ou exigibilidades perante terceiros ou ainda bens que estiverem em posse da Entidade que sejam de terceiros. Exemplos: Fornecedores (compromisso); Impostos a Recolher (exigibilidade); Receitas Antecipadas (compromisso).

8

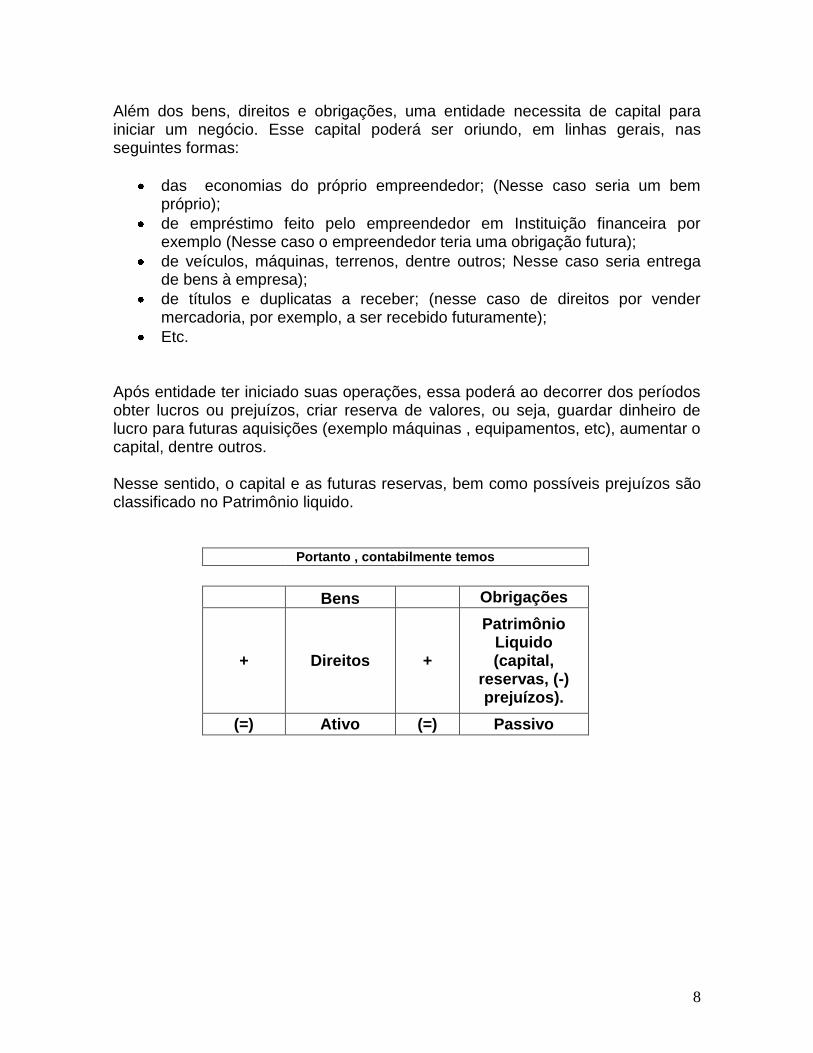

Além dos bens, direitos e obrigações, uma entidade necessita de capital para iniciar um negócio. Esse capital poderá ser oriundo, em linhas gerais, nas seguintes formas:

das economias do próprio empreendedor; (Nesse caso seria um bem próprio);

de empréstimo feito pelo empreendedor em Instituição financeira por exemplo (Nesse caso o empreendedor teria uma obrigação futura);

de veículos, máquinas, terrenos, dentre outros; Nesse caso seria entrega de bens à empresa);

de títulos e duplicatas a receber; (nesse caso de direitos por vender mercadoria, por exemplo, a ser recebido futuramente);

Etc.

Após entidade ter iniciado suas operações, essa poderá ao decorrer dos períodos obter lucros ou prejuízos, criar reserva de valores, ou seja, guardar dinheiro de lucro para futuras aquisições (exemplo máquinas , equipamentos, etc), aumentar o capital, dentre outros. Nesse sentido, o capital e as futuras reservas, bem como possíveis prejuízos são classificado no Patrimônio liquido.

Portanto , contabilmente temos

Bens Obrigações

+ Direitos +

Patrimônio Liquido (capital,

reservas, (-) prejuízos).

(=) Ativo (=) Passivo

9

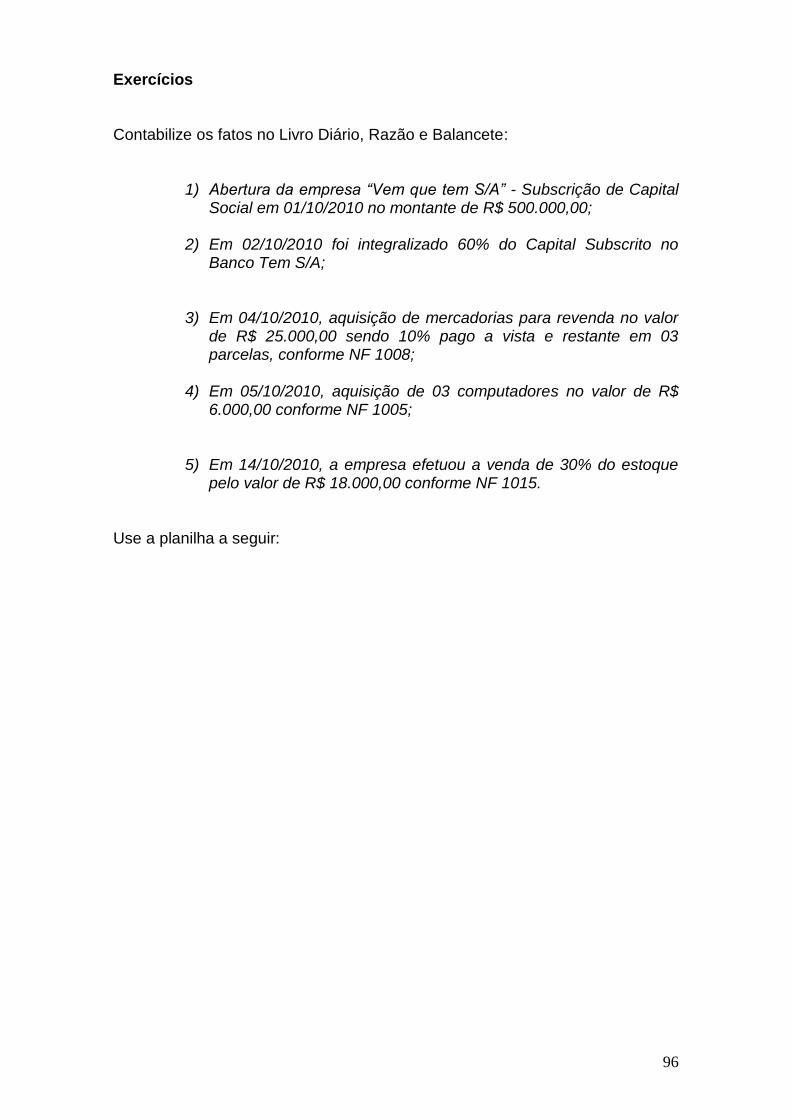

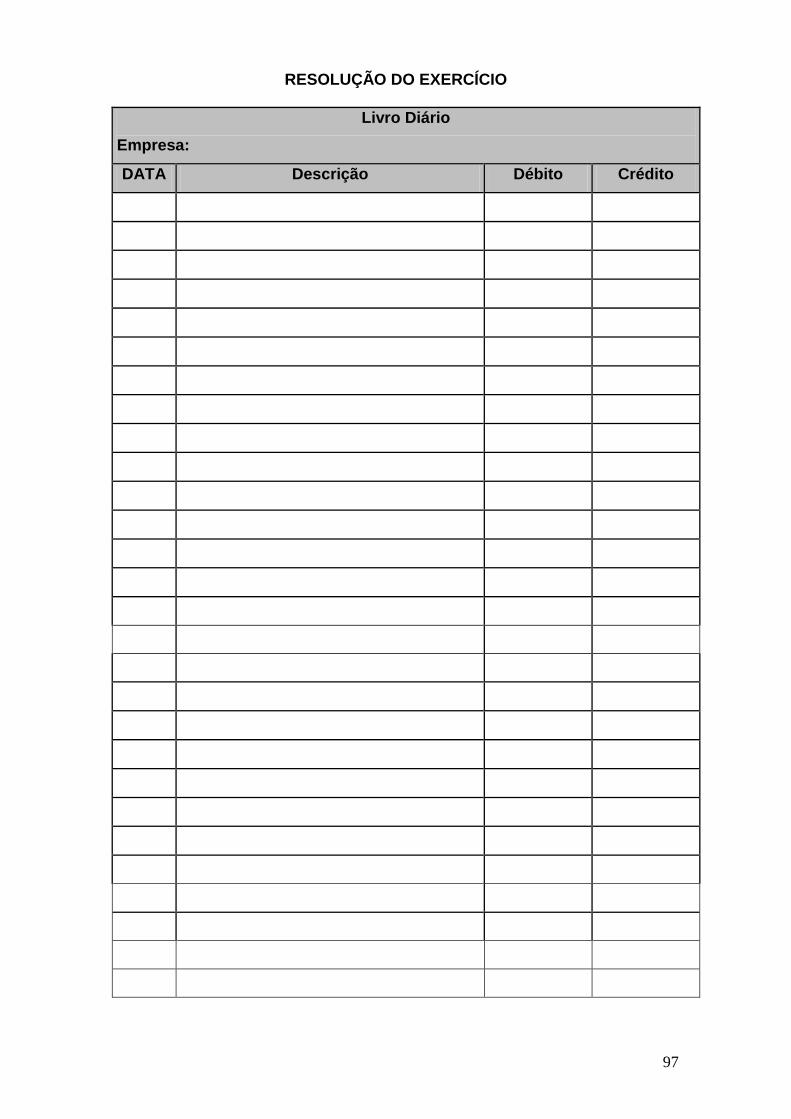

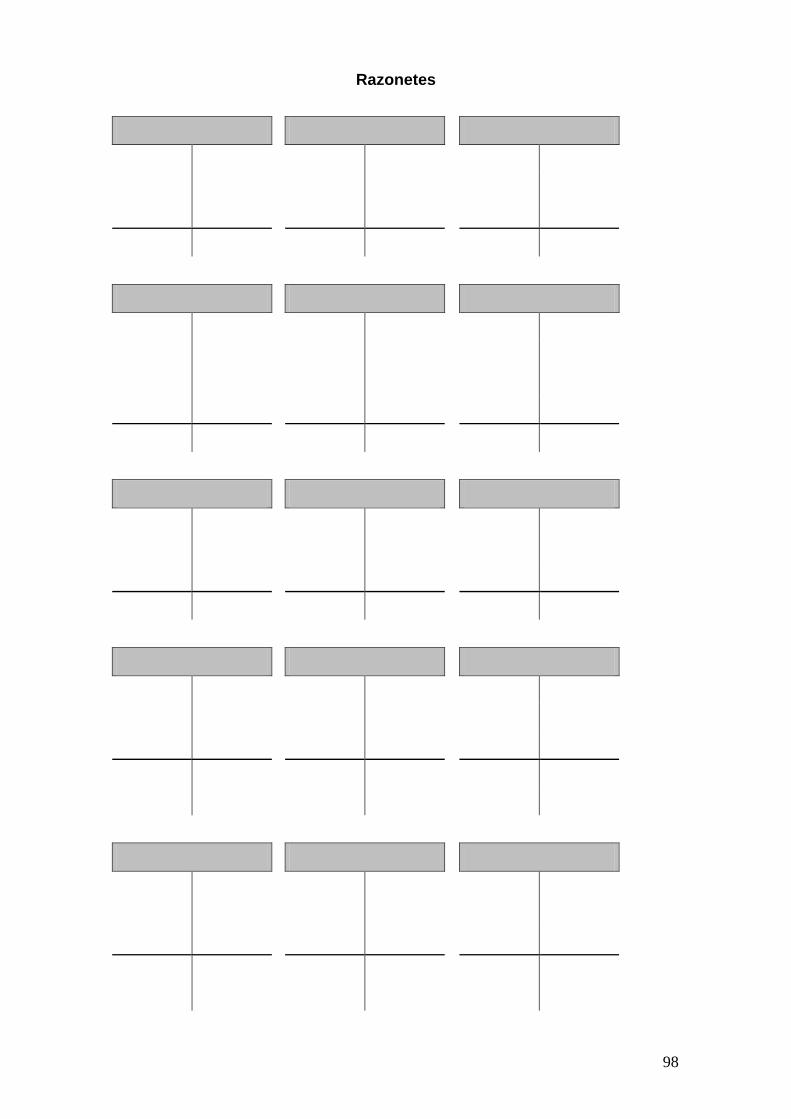

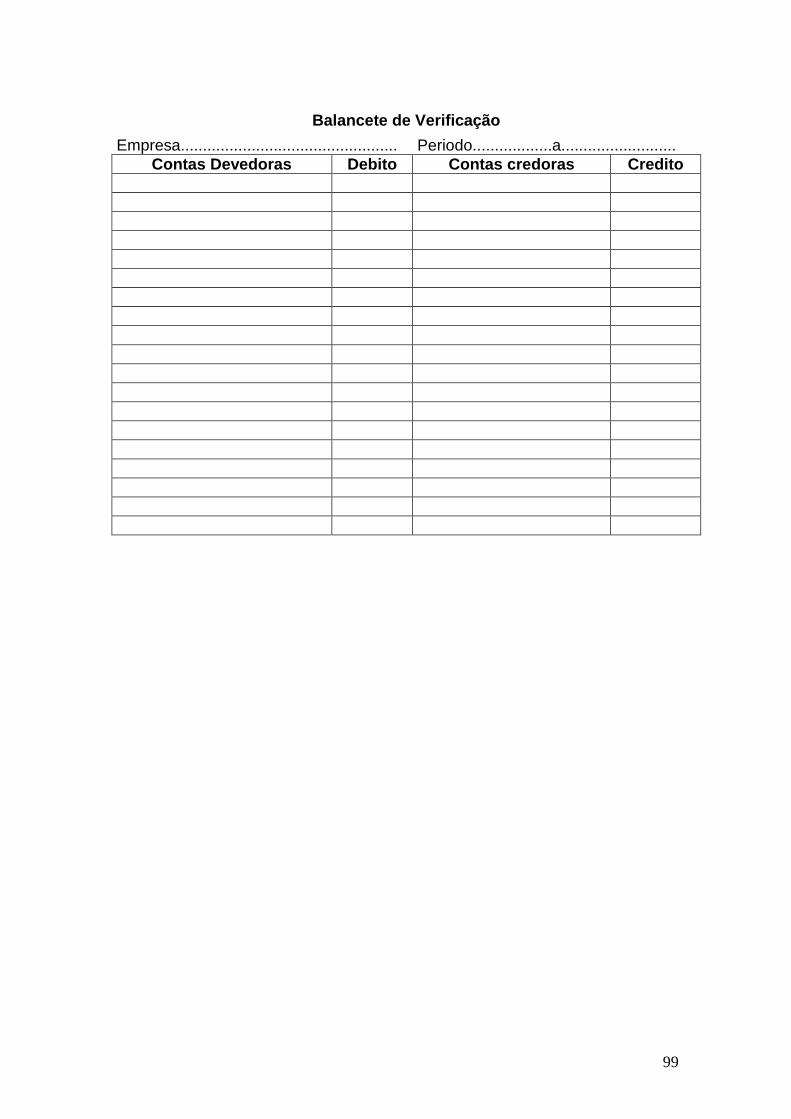

Exercícios

1) De acordo com o estudado e explicações do Professor o que é

Contabilidade? ______________________________________________________________________________________________________________________________ _______________________________________________________________ 2) Coloque V se for verdadeiro e F se for falso:

( ). A Contabilidade é uma ciência humana. ( ). A Contabilidade é uma ciência exata. ( ). A Contabilidade tem como objeto de estudo as Entidades; ( ). A Contabilidade tem como finalidade apurar cálculos diversos da empresa. ( ). A Contabilidade é uma ciência que estuda o Patrimônio da pessoa física. ( ). Patrimônio é composto por Bens, Direitos e Obrigações. ( ). Bens são coisas suscetíveis a avaliação econômica e satisfazem as necessidades humanas. ( ). Direitos são regras que a contabilidade exige de um devedor da empresa. ( ). Obrigações são exigibilidades e compromissos que a empresa tem para com terceiros. ( ) Entidade, para a contabilidade, nada mais é que uma Organização Não Governamental.

10

3) Classifiquem em Bens, Direitos, Obrigações os fatos a seguir:

Dinheiro em caixa

Salários dos funcionários a pagar

Terrenos da empresa

Software adquirido

Tributos a recolher

Veículos

Conta a pagar de Telefone

Dividendos a pagar

Fornecedores

Aplicação financeira

Computadores

Seguros a apropriar

ICMS a recolher

ICMS a recuperar

Duplicatas a pagar

Títulos a receber

Estoques de mercadorias

Adiantamento de salários

Cofins a compensar

IRPJ a recolher

Obras de arte

Máquinas

Imóveis

Marcas Registradas

Empréstimos obtido do BNDES

Juros a pagar

Adiantamento a fornecedor

Banco Conta Movimento

Aplicações em CDB*

Estoque de matéria prima

Caminhões

Pró-labore a pagar

* CDB: Certificado de Depósito Bancário

4) Elabore a composição conceitual do Ativo e do Passivo:

Ativo Passivo

11

ESTRUTURA CONCEITUAL BÁSICA DA CONTABILIDADE (CPC 01 - Deliberação CVM nº. 539/08 - Resolução CFC nº. 1.374/11)

A Contabilidade para se desenvolver utiliza-se de um sistema de

informação e avaliação que, por intermédio deste instrumento oferece ao usuário final as informações necessárias para suas decisões. Essa sistemática fornece diversas demonstrações, explicações, detalhes e análises de natureza econômica, financeira, física e de produtividade.

Mas o que é um Sistema de Informação?

Em linhas gerais é um conjunto organizado de dados oriundos de diversos documentos e regras com base em legislação ou norma contábil, adicionadas às técnicas de conciliações, acúmulo de dados e analises, para que possam resultar em relatórios. Um sistema de informação não é um programa de informática. São métodos de trabalho, criados com intuito de alcançar um objetivo. Este poderá ser manual ou computadorizado, sendo que esse método é organizado de tal maneira que colete, processe, transmita e dissemine os dados que representam informação para o usuário.

Quem é o Usuário? É uma pessoa física ou jurídica que tenha interesse na

informação de uma entidade. Existem dois tipos de usuários:

a) Usuários preferenciais ou externos são de acordo com a Resolução CFC nº. 1.374/11:

b) Investidores. Os provedores de capital de risco e seus analistas que se

preocupam com o risco inerente ao investimento e o retorno que ele produz. Eles necessitam de informações para ajudá-los a decidir se devem comprar, manter ou vender investimentos. Os acionistas também estão interessados em informações que os habilitem a avaliar se a entidade tem capacidade de pagar dividendos.

c) Empregados. Os empregados e seus representantes estão interessados

em informações sobre a estabilidade e a lucratividade de seus empregadores. Também se interessam por informações que lhes permitam avaliar a capacidade que tem a entidade de prover sua remuneração, seus benefícios de aposentadoria e suas oportunidades de emprego.

d) Credores por empréstimos. Estes estão interessados em informações que

lhes permitam determinar a capacidade da entidade em pagar seus empréstimos e os correspondentes juros no vencimento.

12

e) Fornecedores e outros credores comerciais. Os fornecedores e outros credores estão interessados em informações que lhes permitam avaliar se as importâncias que lhes são devidas serão pagas nos respectivos vencimentos. Os credores comerciais provavelmente estão interessados em uma entidade por um período menor do que os credores por empréstimos, a não ser que dependam da continuidade da entidade como um cliente importante.

f) Clientes. Os clientes têm interesse em informações sobre a continuidade

operacional da entidade, especialmente quando têm um relacionamento a longo prazo com ela, ou dela dependem como fornecedor importante.”

b) Usuários secundários são:

(a) Governo e suas agências. “Os governos e suas agências estão interessados na destinação de recursos e, portanto, nas atividades das entidades. Necessitam também de informações a fim de regulamentar as atividades das entidades, estabelecer políticas fiscais e servir de base para determinar a renda nacional e estatísticas semelhantes.”

(b) Os administradores da entidade.

Assim, as informações contábeis têm a finalidade de satisfazer as necessidades comuns da maioria dos seus usuários, uma vez que quase todos eles utilizam as informações para a tomada de decisões econômicas, que de acordo com a Resolução CFC 1.374/11 são:

(a) “decidir quando comprar, manter ou vender instrumentos patrimoniais;

(b) avaliar a Administração quanto à responsabilidade que lhe tenha sido

conferida, e quanto à qualidade de seu desempenho e prestação de contas;

(c) avaliar a capacidade da entidade de pagar seus empregados e

proporcionar-lhes outros benefícios;

(d) avaliar a segurança quanto à recuperação dos recursos financeiros emprestados à entidade;

(e) determinar políticas tributárias;

(f) determinar a distribuição de lucros e dividendos;

(g) elaborar e usar estatísticas da renda nacional; ou

(h) regulamentar as atividades das entidades.”

13

Exercícios:

1) O que é um sistema de informação contábil (SIC)? Qual a sua importância? _______________________________________________________________________________________________________________________________________________________________________________________

2) Quem é o usuário da contabilidade? Destaque 3 (três) exemplos de usuário e o objetivo de cada um deles.

_______________________________________________________________________________________________________________________________________________________________________________________

14

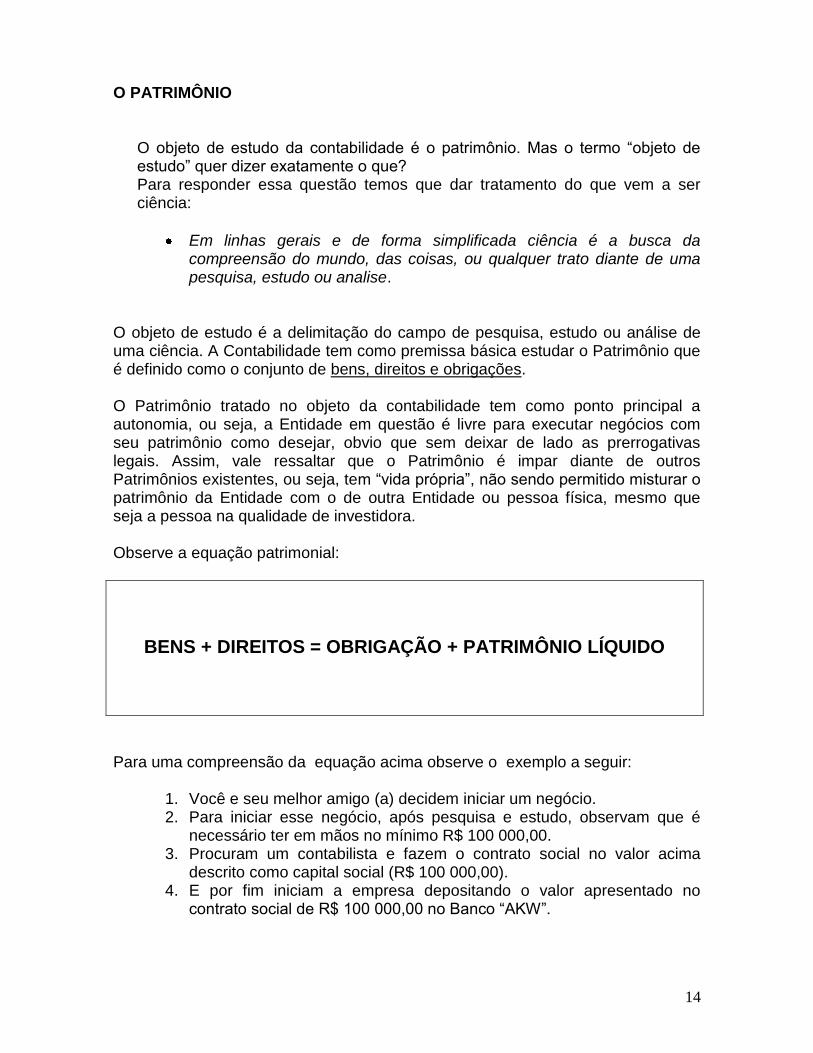

O PATRIMÔNIO O objeto de estudo da contabilidade é o patrimônio. Mas o termo “objeto de estudo” quer dizer exatamente o que? Para responder essa questão temos que dar tratamento do que vem a ser ciência:

Em linhas gerais e de forma simplificada ciência é a busca da compreensão do mundo, das coisas, ou qualquer trato diante de uma pesquisa, estudo ou analise.

O objeto de estudo é a delimitação do campo de pesquisa, estudo ou análise de uma ciência. A Contabilidade tem como premissa básica estudar o Patrimônio que é definido como o conjunto de bens, direitos e obrigações. O Patrimônio tratado no objeto da contabilidade tem como ponto principal a autonomia, ou seja, a Entidade em questão é livre para executar negócios com seu patrimônio como desejar, obvio que sem deixar de lado as prerrogativas legais. Assim, vale ressaltar que o Patrimônio é impar diante de outros Patrimônios existentes, ou seja, tem “vida própria”, não sendo permitido misturar o patrimônio da Entidade com o de outra Entidade ou pessoa física, mesmo que seja a pessoa na qualidade de investidora. Observe a equação patrimonial:

BENS + DIREITOS = OBRIGAÇÃO + PATRIMÔNIO LÍQUIDO

Para uma compreensão da equação acima observe o exemplo a seguir:

1. Você e seu melhor amigo (a) decidem iniciar um negócio. 2. Para iniciar esse negócio, após pesquisa e estudo, observam que é

necessário ter em mãos no mínimo R$ 100 000,00. 3. Procuram um contabilista e fazem o contrato social no valor acima

descrito como capital social (R$ 100 000,00). 4. E por fim iniciam a empresa depositando o valor apresentado no

contrato social de R$ 100 000,00 no Banco “AKW”.

15

Observe: Situação 1, 2 e 3 é descrita simplificadamente a seguir:

Bens + Direitos ...............?? Capital Social......................100 000,00

A situação 4 é explicada da seguinte forma:

Banco “AKW”..............100 000,00 Capital Social......................100 000,00

Entrega do bem para a formação do

Patrimônio

Sócios entregam o dinheiro à empresa

para formar o

Patrimônio

Os sócios acreditam no negócio, assim investem seus bens, nesse caso, o dinheiro na Entidade.

Contabilista aplica o capital entregue

em bens para futuramente gerar

retorno.

Observe que, conforme exemplo você e seu sócio (a) entregaram o capital à empresa e não é mais dono desse bem, pois passou a ser de propriedade da Entidade em questão. Vale ressaltar que quando uma pessoa física ou jurídica entrega bens e/ou direitos para uma Entidade, como no exemplo acima, forma-se o Patrimônio líquido inicial, por força do capital social. O Patrimônio Líquido não é uma dívida a ser quitada da entidade para com os sócios ou acionistas, mas uma das origens da formação de um patrimônio autônomo, na qualidade de um negócio, com objetivo comum de:

Investimento do capital para que possa ser aplicados em outros bens e direitos. Objetivo: retorno positivo pelo investimento

executado. ============================================================= O Retorno positivo poderá ser Lucro, Superávit, Ganho dependendo do tipo

de Entidade.

Exercícios

1. De acordo com o estudado qual é a equação patrimonial correta :

( ) Bens + direitos= Capital ( ) Bens + direitos = Obrigações ( ) Bens + Direitos = Obrigações + PL ( ) Bens + PL = Obrigações 2. Seu cliente tem, junto com seu amigo (a), R$ 85 000,00 em mãos sendo

que 10% desse valor é um veículo. Desejam iniciar um negócio e após pensarem e estudarem procura um contabilista para registrar e lavrar um contrato social. Apresente ao seu cliente um demonstrativo apresentando, de acordo com o estudado, o Patrimônio dessa Entidade:

17

PRINCÍPIOS DE CONTABILIDADE

Conforme a Resolução CFC nº. 750/93 e alterações pela Resolução CFC nº.

1282/10 Todas as ciências apresentam nos seus núcleos princípios. Estes são fontes que norteiam sua qualidade de ciência. A Contabilidade como ciência também tem seus princípios que servem como “vigas mestras” da ciência social da qual é atuante. A palavra “princípio” significa origem, causa primária, preceito, regra geral. Em análise simplista os Princípios Fundamentais de Contabilidade são proposições, juízos de uma ciência. Assim as regras gerais da ciência contábil no Brasil são os Princípios de Contabilidade e está regulamentada pela Resolução CFC nº 750/93 com atualização da Resolução CFC 1282/10. Segue a exposição da regra que todos os contabilistas têm de seguir como ponto inicial da profissão:

I) da ENTIDADE: O Principio da Entidade reconhece o Patrimônio como objeto da Contabilidade. A contabilidade é autônoma e o patrimônio particular no universo dos patrimônios existentes não poderá ser confundido, portanto o Patrimônio da entidade não se confunde com aquele de seus sócios ou proprietários.

II) da CONTINUIDADE: O Princípio da Continuidade pressupõe que a Entidade continuará em operação no futuro e, portanto, a mensuração e a apresentação dos componentes do patrimônio levam em conta esta circunstância. III) da OPORTUNIDADE: O Princípio da Oportunidade refere-se ao processo de mensuração e apresentação dos componentes patrimoniais para produzir informações íntegras e tempestivas. A falta de integridade e tempestividade na produção e na divulgação da informação contábil pode ocasionar a perda de sua relevância, por isso é necessário ponderar a relação entre a oportunidade e a confiabilidade da informação.

IV) do REGISTRO PELO VALOR ORIGINAL: O Princípio do Registro pelo Valor Original determina que os componentes do patrimônio devam ser inicialmente registrados pelos valores originais das transações, expressos em moeda nacional.

As seguintes bases de mensuração devem ser utilizadas em graus distintos e combinadas, ao longo do tempo, de diferentes formas: I – Custo histórico. Os ativos são registrados pelos valores pagos ou a serem pagos em caixa ou equivalentes de caixa ou pelo valor justo dos recursos que são entregues para adquiri-los na data da aquisição. Os passivos são registrados pelos valores dos recursos que foram recebidos em troca da obrigação ou, em algumas circunstâncias, pelos valores em caixa ou equivalentes de caixa, os quais serão necessários para liquidar o passivo no curso normal das operações; e

18

II – Variação do custo histórico. Uma vez integrado ao patrimônio, os componentes patrimoniais, ativos e passivos, podem sofrer variações decorrentes dos seguintes fatores: a) Custo corrente. Os ativos são reconhecidos pelos valores em caixa ou equivalentes de caixa, os quais teriam de ser pagos se esses ativos ou ativos equivalentes fossem adquiridos na data ou no período das demonstrações contábeis. Os passivos são reconhecidos pelos valores em caixa ou equivalentes de caixa, não descontados, que seriam necessários para liquidar a obrigação na data ou no período das demonstrações contábeis; b) Valor realizável. Os ativos são mantidos pelos valores em caixa ou equivalentes de caixa, os quais poderiam ser obtidos pela venda em uma forma ordenada. Os passivos são mantidos pelos valores em caixa e equivalentes de caixa, não descontados, que se espera seriam pagos para liquidar as correspondentes obrigações no curso normal das operações da Entidade; c) Valor presente. Os ativos são mantidos pelo valor presente, descontado do fluxo futuro de entrada líquida de caixa que se espera seja gerado pelo item no curso normal das operações da Entidade. Os passivos são mantidos pelo valor presente, descontado do fluxo futuro de saída líquida de caixa que se espera seja necessário para liquidar o passivo no curso normal das operações da Entidade; d) Valor justo. É o valor pelo qual um ativo pode ser trocado, ou um passivo liquidado, entre partes conhecedoras, dispostas a isso, em uma transação sem favorecimentos; e e) Atualização monetária. Os efeitos da alteração do poder aquisitivo da moeda nacional devem ser reconhecidos nos registros contábeis mediante o ajustamento da expressão formal dos valores dos componentes patrimoniais. V) da ATUALIZAÇÃO MONETÁRIA: Os efeitos da alteração do poder aquisitivo da moeda nacional devem ser reconhecidos nos registros contábeis através do ajustamento da expressão formal dos valores dos componentes patrimoniais.

19

VI ) da COMPETÊNCIA: – O Princípio da Competência determina que os efeitos das transações e outros eventos sejam reconhecidos nos períodos a que se referem, independentemente do recebimento ou pagamento.O Princípio da Competência pressupõe a simultaneidade da confrontação de receitas e de despesas correlatas.” VII) da PRUDÊNCIA: O Princípio da Prudência determina a adoção do menor valor para os componentes do ATIVO e do maior para os do PASSIVO, sempre que se apresentem alternativas igualmente válidas para a quantificação das mutações patrimoniais que alterem o Patrimônio Líquido. Exercícios

1) Assinale certo ou errado: a) ( ).Havendo certeza de um fato basta ao contabilista reconhecer o mesmo

em conformidade com o Princípio da Prudência e da oportunidade. b) ( ).O Princípio da Prudência traz a determinação de que quando um fato é

incerto, deve seguir o seu preceito. c) ( ).Ao efetuar classificação e registro de um fato contábil que

eventualmente acarrete variação patrimonial a certeza deve imperar no ato dessa ação.

d) ( ).Existe uma incompatibilidade entre o Princípio da Competência e o da Prudência pois ambos dizem coisas que não tratam o assunto patrimônio de fato.

2) O que são os Princípios de Contabilidade? Quais são as normas que os regem?

____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ _______________________________________________________________ _______________________________________________________________

20

3) Classifique os fatos a seguir conforme os Princípios Contábeis estudados:

a) Compra de veículo cujo valor da nota fiscal não está claro. Você entrou em contato com a empresa, mas ninguém sabe ao certo se é R$ 5.000,00 ou R$ 50 000,00. Nesse caso usa-se o ____________________________.

b) Receita com vendas oriunda das vendas de mercadorias no estoque para

ser recebidas parte no mês seguinte e restante daqui a dois meses. Ao reconhecer a receita no ato estou atendendo o ________________________________________________.

c) O administrador da empresa comprou um terno e roupas para sua esposa, além de pagar as contas da escola de seu filho com o cartão corporativo da empresa. Essa ação fere o _____________________. d) Juiz solicita ao Perito Contador analisar o ativo fixo (máquinas e computadores) da empresa a fim de saber qual é o valor dos bens a serem leiloados por força de falência. Essa determinação o contabilista deverá agir conforme o principio da________________________. e) O termo “Valor presente” atende ao principio da_____________________.

NOTA EXTRA:

Lei nº 12.249/2010 altera Lei de Regência da Contabilidade e institui Exame de Suficiência

No dia 11 de junho de 2010 o presidente Luiz Inácio Lula da Silva sancionou a Lei nº 12.249. Os Artigos que se referem à profissão contábil são os de números 76 e 77. Eles trazem substanciais modificações ao Decreto-lei nº 9.295, de 1946, que criou o Conselho Federal de Contabilidade e os Conselhos Regionais de Contabilidade. Dentre as principais mudanças estão: a) O direito do CFC de emitir as Normas Brasileiras de Contabilidade fica estabelecido na nova lei, incluindo-se aí as Normas Internacionais de Contabilidade, adaptadas para o Brasil e emitidas pelo CPC (Comitê de Pronunciamentos Contábeis). B) Instituição do Exame de Suficiência para obtenção de registro em Conselho Regional de Contabilidade, de forma similar à realizada pela OAB (Ordem dos Advogados do Brasil) e à qual se submetem os bacharelandos em Direito. c) Curso Técnico: Validade até 2015 para quem cursar neste período tendo que participar do exame de suficiência. c) Aos contabilistas que não seguirem as normas do CFC serão penalizados e até censurados.

21

Parte II – Técnicas Contábeis

Técnicas Contábeis

Funções da Contabilidade As principais funções da Contabilidade são: registrar, organizar, demonstrar, analisar e acompanhar as modificações do patrimônio em virtude da atividade econômica ou social que a empresa exerce no contexto econômico.

Registrar: todos os fatos que ocorrem e podem ser representados em valor monetário;

Organizar: um sistema de controle adequado à empresa;

Demonstrar: com base nos registros realizados, expor periodicamente por meio de demonstrativos, a situação econômica, patrimonial e financeira da empresa;

Analisar: os demonstrativos podem ser analisados com a finalidade de apuração dos resultados obtidos pela empresa;

Acompanhar: a execução dos planos econômicos da empresa, prevendo os pagamentos a serem realizadas, as quantias a serem recebidas de terceiros, e alertando para eventuais problemas.

Para que isso ocorra, primeiramente é necessário registrar todas as operações que ocorrem na empresa tais como compras, vendas, recebimentos, pagamentos, etc. Assim, o 1º passo é registrar, ou seja, contabilizar todas as operações da Entidade. O Registro das operações é executado no Livro Diário e em seguida no Livro Razão da qual estudaremos mais adiante. Os sistemas de controles deverão ser escolhidos pelo contabilista, pois serão como uma regra para desenvolver as técnicas contábeis bem como compreender o patrimônio de qualquer Entidade. E após a escolha do sistema de controle, que poderá ser manual, mecânico ou computadorizado, terão rotinas idênticas e constantes para que não haja inconformidade da informação.

22

Livro Diário

Livro Diário: contém a escrituração contábil, ou seja, os registros devidamente documentados, conciliados de forma completa, em idioma e moeda corrente nacionais, em forma mercantil, com individuação e clareza, por ordem cronológica de dia, mês e ano, sem intervalos em branco, nem entrelinhas, borraduras, rasuras, emendas e transportes para as margens conforme Decreto nº. 64.567/69 e DL 486/69. Este livro deve ser registrado na Junta Comercial quando em papel conforme IN DNRC nº. 65/97. Entretanto as pessoas jurídicas optantes pelo Lucro Real farão a entrega da ECD – Escrituração Contabil Digital, sendo o livro registrado eletronicamente conforme IN RFB nº. 787/07.

Exemplo:

Livro Diário Empresa: COI Consultoria Exercício: 01/01/2010 a 31/12/2010 Data: DD/ MM / AAAA * Débito Credito D – Conta devedora ............................................... Valor R$ C – Conta Credora................................................................................ Valor R$ Histórico: Detalhes da informação e documentação ou norma. Exemplo: D – Banco Conta Movimento.................................. 1.000,00 C – Receita com Vendas de Mercadoria.................................................1.000,00

DD= Dia; MM= Mês; AAAA= Ano.

Responda: O que contém o Livro Diário e para que serve?

_____________________________________________________________________________________________________________________________________________________________________________________________

23

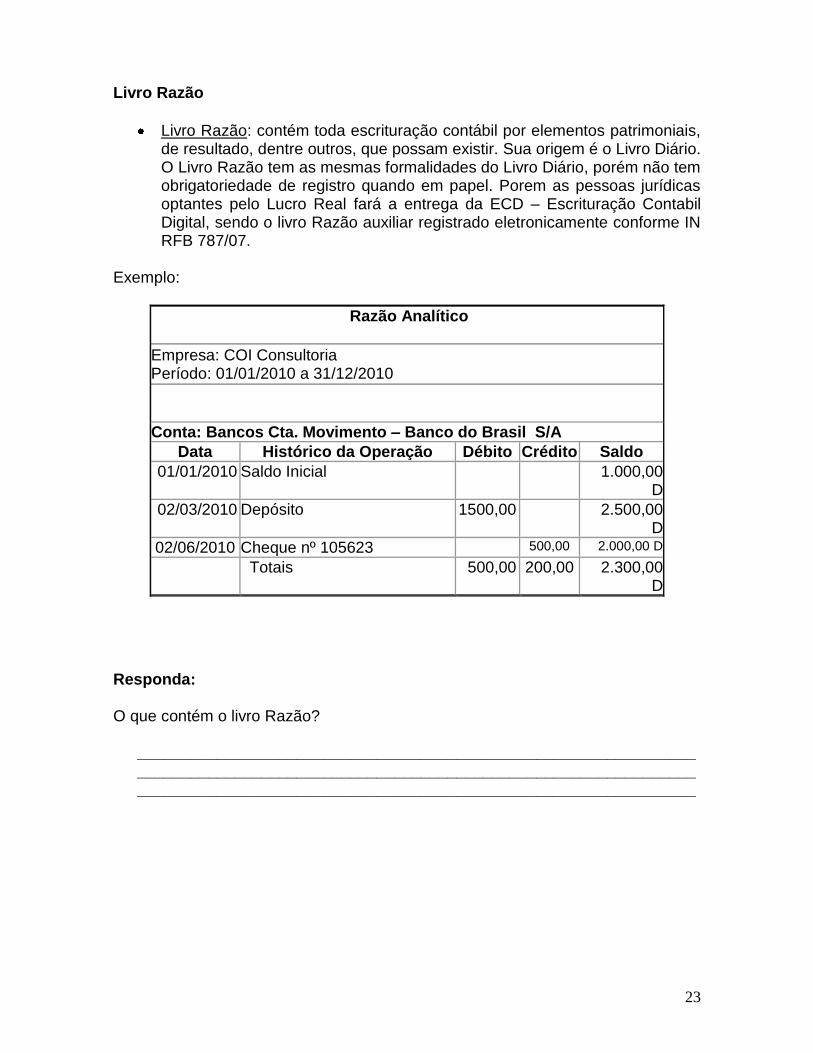

Livro Razão

Livro Razão: contém toda escrituração contábil por elementos patrimoniais, de resultado, dentre outros, que possam existir. Sua origem é o Livro Diário. O Livro Razão tem as mesmas formalidades do Livro Diário, porém não tem obrigatoriedade de registro quando em papel. Porem as pessoas jurídicas optantes pelo Lucro Real fará a entrega da ECD – Escrituração Contabil Digital, sendo o livro Razão auxiliar registrado eletronicamente conforme IN RFB 787/07.

Exemplo:

Razão Analítico

Empresa: COI Consultoria Período: 01/01/2010 a 31/12/2010

Conta: Bancos Cta. Movimento – Banco do Brasil S/A

Data Histórico da Operação Débito Crédito Saldo

01/01/2010 Saldo Inicial 1.000,00 D

02/03/2010 Depósito 1500,00 2.500,00 D

02/06/2010 Cheque nº 105623 500,00 2.000,00 D

Totais 500,00 200,00 2.300,00 D

Responda: O que contém o livro Razão?

_____________________________________________________________________________________________________________________________________________________________________________________________

24

Escrituração de fatos contábeis Os fatos contábeis deverão ser escriturados no Livro Diário e deverá atender a NBC T 2 :

NBC T 2 – DA ESCRITURAÇÃO CONTÁBIL NBC T 2.1 - DAS FORMALIDADES DA ESCRITURAÇÃO CONTÁBIL “2.1.1 – A Entidade deve manter um sistema de escrituração uniforme dos seus atos e fatos administrativos, através de processo manual, mecanizado ou eletrônico. 2.1.2 – A escrituração será executada: a) em idioma e moeda corrente nacionais; b) em forma contábil; c) em ordem cronológica de dia, mês e ano; d) com ausência de espaços em branco, entrelinhas, borrões, rasuras, emendas ou transportes para as margens; e)com base em documentos de origem externa ou interna ou, na sua falta, em elementos que comprovem ou evidenciem fatos e a prática de atos administrativos.”

Além dos requisitos destacados, o Livro Diário deverá conter o termo de Abertura e de Termo de Encerramento com as informações da empresa, exercício, responsáveis, conforme segue modelo abaixo: Modelo de Termo de Abertura

LIVRO DIÁRIO

Número de Ordem ____

TERMO DE ABERTURA

Contém o presente livro ____ (____ número por extenso) páginas tipograficamente numeradas, compondo o livro diário número ___ (_______ número por extenso) da empresa ______ sita à Rua _________ cidade ___ Estado ____, com seu contrato social arquivado na Junta Comercial deste Estado sob número ______ em _______, inscrita no CNPJ sob número ________. Local e data: _______ _______________________________ Nome e Assinatura do Administrador CPF: _______________________________ Nome, CRC e Assinatura do Contabilista

25

Modelo de Termo de Encerramento

LIVRO DIÁRIO Número de Ordem ____

TERMO DE ENCERRAMENTO

Contém o presente livro ____ (_______ número por extenso) páginas tipograficamente numeradas, compondo o livro diário número ___ (_______ número por extenso) das operações compreendidas no período de ____/___/____ a ____/___/____, da empresa ______ sita à Rua _________ cidade ___ Estado ____, com seu contrato social arquivado na Junta Comercial deste Estado sob número ______ em _______, inscrita no CNPJ sob número ________. Local e data: _______ _______________________________ Nome e Assinatura do Administrador CPF: _______________________________ Nome, CRC e Assinatura do Contabilista

26

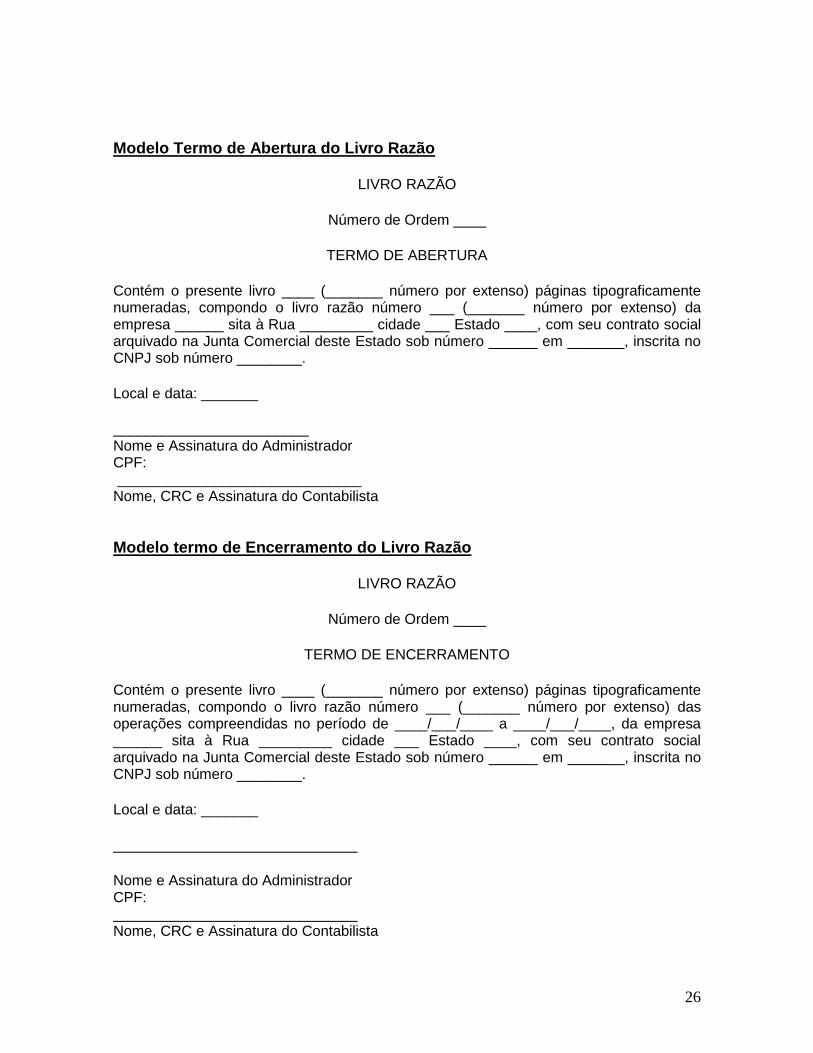

Modelo Termo de Abertura do Livro Razão

LIVRO RAZÃO

Número de Ordem ____

TERMO DE ABERTURA

Contém o presente livro ____ (_______ número por extenso) páginas tipograficamente numeradas, compondo o livro razão número ___ (_______ número por extenso) da empresa ______ sita à Rua _________ cidade ___ Estado ____, com seu contrato social arquivado na Junta Comercial deste Estado sob número ______ em _______, inscrita no CNPJ sob número ________.

Local e data: _______

________________________ Nome e Assinatura do Administrador CPF: ______________________________ Nome, CRC e Assinatura do Contabilista

Modelo termo de Encerramento do Livro Razão

LIVRO RAZÃO

Número de Ordem ____

TERMO DE ENCERRAMENTO

Contém o presente livro ____ (_______ número por extenso) páginas tipograficamente numeradas, compondo o livro razão número ___ (_______ número por extenso) das operações compreendidas no período de ____/___/____ a ____/___/____, da empresa ______ sita à Rua _________ cidade ___ Estado ____, com seu contrato social arquivado na Junta Comercial deste Estado sob número ______ em _______, inscrita no CNPJ sob número ________.

Local e data: _______

______________________________

Nome e Assinatura do Administrador CPF: ______________________________ Nome, CRC e Assinatura do Contabilista

27

Escrituração Contábil

De acordo com as normas apresentadas pela Resolução CFC nº. 1.330/11, a escrituração tem suas formalidades intrínsecas (internas) e as extrínsecas (externas). A seguir serão apresentadas diversas formas de contabilizações de fatos contábeis das quais não alcança todas as rotinas necessárias, mas forte base para conhecimento do leitor.

Partidas Dobradas

Para desenvolver a escrituração contábil são adotados pela Contabilidade o Método das Partidas Dobradas. Esse método tem como conceito que um registro de qualquer operação que ocorra na Entidade implica em um ou mais débito(s) e corresponde automaticamente em um ou mais credito(s). Observando o tratado, segue o exemplo hipotético: Imagine que você vai a uma padaria comprar pães. Ao chegar na padaria você diz: “Por favor dez pãezinhos”. O colaborador da padaria entrega a você os pães e você se dirige ao Caixa para pagar o que deseja levar para sua residência. No Caixa você entrega o valor dos pães para poder levar os mesmos.

28

Parece simples o exemplo não é? Mas é uma operação contábil clássica. Imagine que você seja a Empresa “EU MESMO S.A.” e a padaria o fornecedor de pães.

Observe ainda que “entrou” para o seu patrimônio, ou seja, para seu estoque os pães e saiu do seu patrimônio dinheiro do seu bolso. Assim, chegamos a um entendimento que toda entrada tem sua contrapartida: a “saída” e vice versa. Exemplo disso são as operações de qualquer Entidade (pessoa física ou jurídica). Comprou máquinas, então entrou ativo na Entidade, e como será ou foi pago? Só poderá ser a vista ou a prazo, assim concluímos que a saída nesse caso foi a escolha entre a vista e/ou a prazo.

29

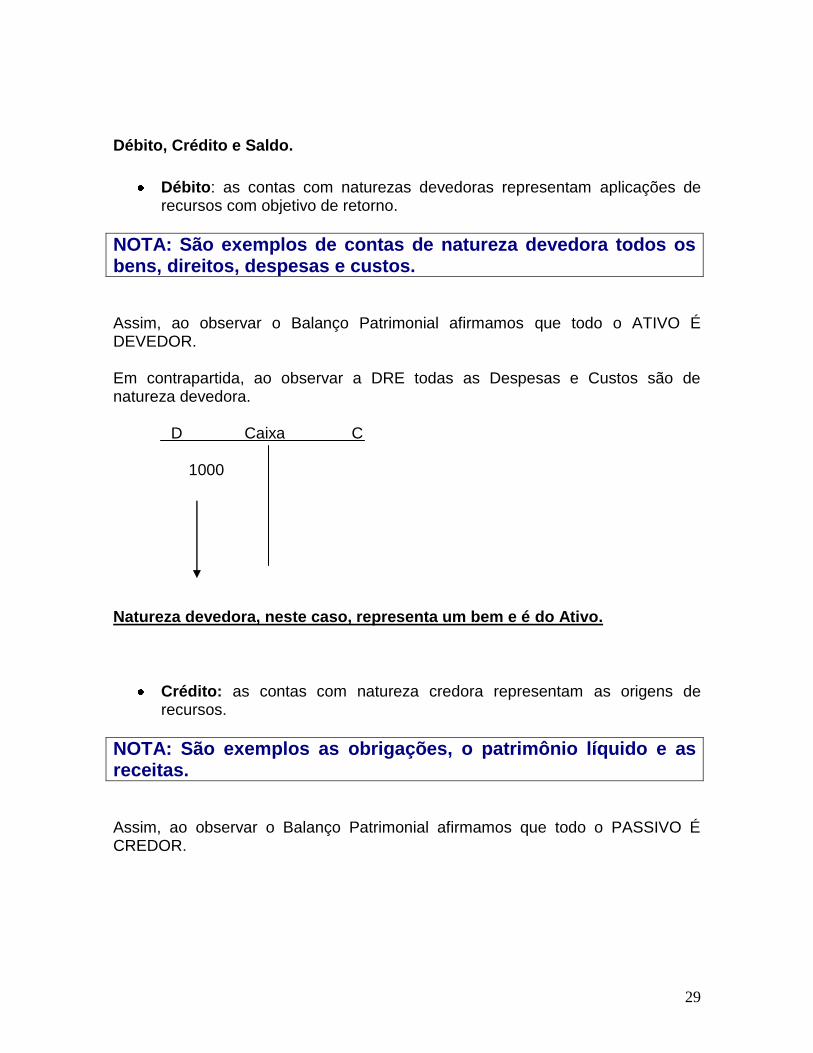

Débito, Crédito e Saldo.

Débito: as contas com naturezas devedoras representam aplicações de recursos com objetivo de retorno.

NOTA: São exemplos de contas de natureza devedora todos os bens, direitos, despesas e custos. Assim, ao observar o Balanço Patrimonial afirmamos que todo o ATIVO É DEVEDOR. Em contrapartida, ao observar a DRE todas as Despesas e Custos são de natureza devedora. D Caixa C 1000 Natureza devedora, neste caso, representa um bem e é do Ativo.

Crédito: as contas com natureza credora representam as origens de recursos.

NOTA: São exemplos as obrigações, o patrimônio líquido e as receitas. Assim, ao observar o Balanço Patrimonial afirmamos que todo o PASSIVO É CREDOR.

30

Em contrapartida, ao observar a DRE todas as Receitas são de natureza credora. D Fornecedor C 50 000 Natureza credora, representa uma obrigação e é do Passivo.

Saldo de Conta

É a diferença entre o valor do débito e o valor do crédito sendo que o resultado poderá ser devedor, credor ou nulo.

Em análise, a informação acima se rege pela regra: a) Quando o saldo do débito for maior que o saldo do crédito o saldo será

DEVEDOR, ou seja, D < C. b) Quando o saldo do crédito for maior que o saldo do débito o saldo será CREDOR, ou seja, D > C. Quando o saldo do débito for igual ao saldo do crédito o saldo será NULO, ou seja, D = C.

31

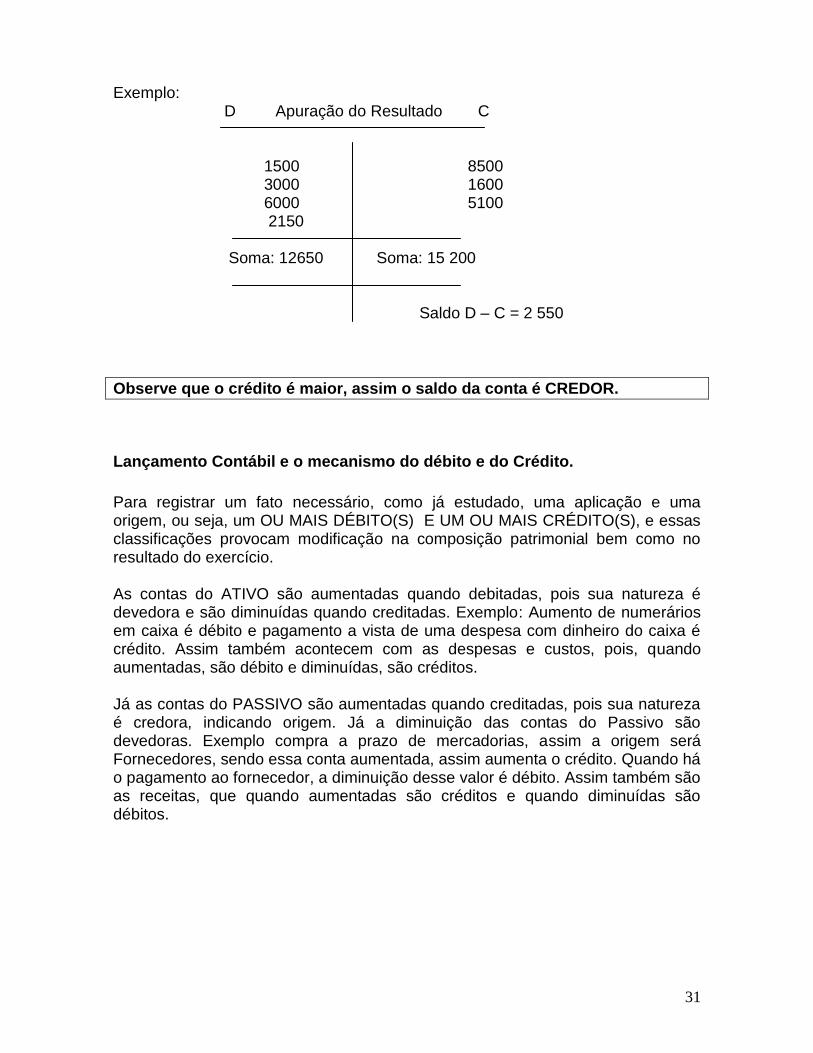

Exemplo: D Apuração do Resultado C 1500 8500 3000 1600 6000 5100 2150 Soma: 12650 Soma: 15 200 Saldo D – C = 2 550

Observe que o crédito é maior, assim o saldo da conta é CREDOR.

Lançamento Contábil e o mecanismo do débito e do Crédito.

Para registrar um fato necessário, como já estudado, uma aplicação e uma origem, ou seja, um OU MAIS DÉBITO(S) E UM OU MAIS CRÉDITO(S), e essas classificações provocam modificação na composição patrimonial bem como no resultado do exercício. As contas do ATIVO são aumentadas quando debitadas, pois sua natureza é devedora e são diminuídas quando creditadas. Exemplo: Aumento de numerários em caixa é débito e pagamento a vista de uma despesa com dinheiro do caixa é crédito. Assim também acontecem com as despesas e custos, pois, quando aumentadas, são débito e diminuídas, são créditos. Já as contas do PASSIVO são aumentadas quando creditadas, pois sua natureza é credora, indicando origem. Já a diminuição das contas do Passivo são devedoras. Exemplo compra a prazo de mercadorias, assim a origem será Fornecedores, sendo essa conta aumentada, assim aumenta o crédito. Quando há o pagamento ao fornecedor, a diminuição desse valor é débito. Assim também são as receitas, que quando aumentadas são créditos e quando diminuídas são débitos.

32

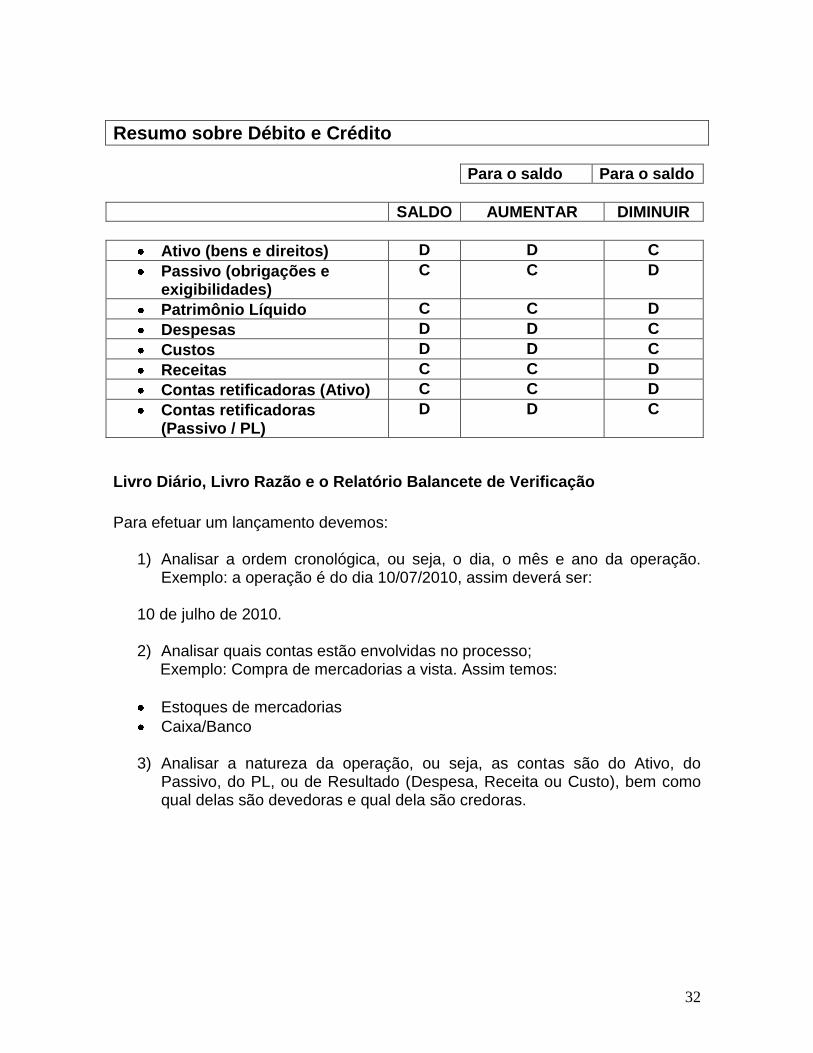

Resumo sobre Débito e Crédito

Para o saldo Para o saldo

SALDO AUMENTAR DIMINUIR

Ativo (bens e direitos) D D C

Passivo (obrigações e exigibilidades)

C C D

Patrimônio Líquido C C D

Despesas D D C

Custos D D C

Receitas C C D

Contas retificadoras (Ativo) C C D

Contas retificadoras (Passivo / PL)

D D C

Livro Diário, Livro Razão e o Relatório Balancete de Verificação

Para efetuar um lançamento devemos:

1) Analisar a ordem cronológica, ou seja, o dia, o mês e ano da operação. Exemplo: a operação é do dia 10/07/2010, assim deverá ser:

10 de julho de 2010. 2) Analisar quais contas estão envolvidas no processo; Exemplo: Compra de mercadorias a vista. Assim temos:

Estoques de mercadorias

Caixa/Banco

3) Analisar a natureza da operação, ou seja, as contas são do Ativo, do Passivo, do PL, ou de Resultado (Despesa, Receita ou Custo), bem como qual delas são devedoras e qual dela são credoras.

33

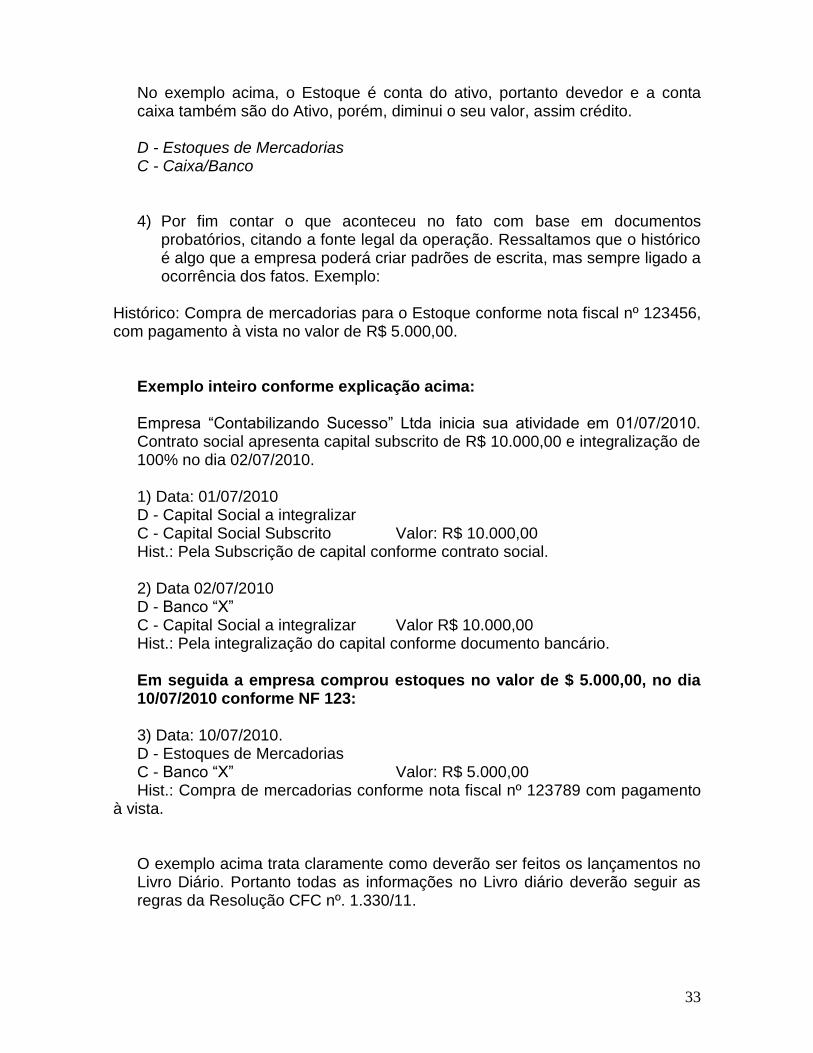

No exemplo acima, o Estoque é conta do ativo, portanto devedor e a conta caixa também são do Ativo, porém, diminui o seu valor, assim crédito. D - Estoques de Mercadorias C - Caixa/Banco 4) Por fim contar o que aconteceu no fato com base em documentos

probatórios, citando a fonte legal da operação. Ressaltamos que o histórico é algo que a empresa poderá criar padrões de escrita, mas sempre ligado a ocorrência dos fatos. Exemplo:

Histórico: Compra de mercadorias para o Estoque conforme nota fiscal nº 123456, com pagamento à vista no valor de R$ 5.000,00.

Exemplo inteiro conforme explicação acima: Empresa “Contabilizando Sucesso” Ltda inicia sua atividade em 01/07/2010. Contrato social apresenta capital subscrito de R$ 10.000,00 e integralização de 100% no dia 02/07/2010. 1) Data: 01/07/2010 D - Capital Social a integralizar C - Capital Social Subscrito Valor: R$ 10.000,00 Hist.: Pela Subscrição de capital conforme contrato social. 2) Data 02/07/2010 D - Banco “X” C - Capital Social a integralizar Valor R$ 10.000,00 Hist.: Pela integralização do capital conforme documento bancário. Em seguida a empresa comprou estoques no valor de $ 5.000,00, no dia 10/07/2010 conforme NF 123: 3) Data: 10/07/2010. D - Estoques de Mercadorias C - Banco “X” Valor: R$ 5.000,00

Hist.: Compra de mercadorias conforme nota fiscal nº 123789 com pagamento à vista.

O exemplo acima trata claramente como deverão ser feitos os lançamentos no Livro Diário. Portanto todas as informações no Livro diário deverão seguir as regras da Resolução CFC nº. 1.330/11.

34

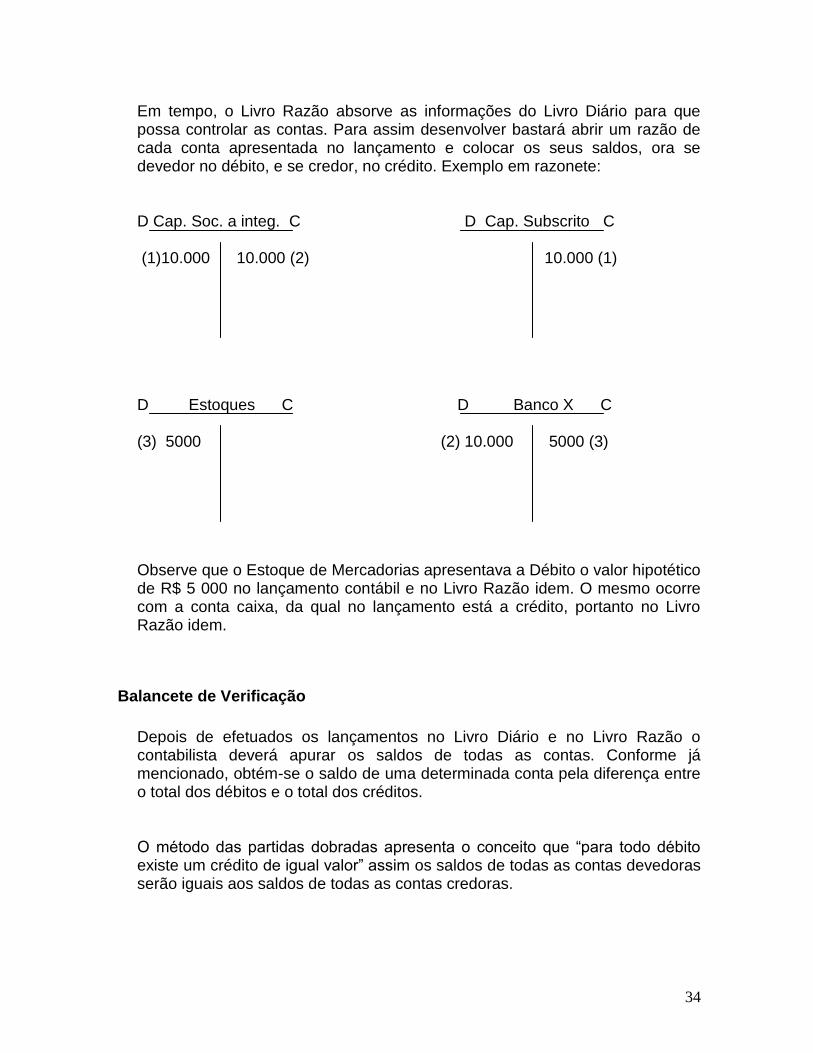

Em tempo, o Livro Razão absorve as informações do Livro Diário para que possa controlar as contas. Para assim desenvolver bastará abrir um razão de cada conta apresentada no lançamento e colocar os seus saldos, ora se devedor no débito, e se credor, no crédito. Exemplo em razonete: D Cap. Soc. a integ. C D Cap. Subscrito C (1)10.000 10.000 (2) 10.000 (1) D Estoques C D Banco X C (3) 5000 (2) 10.000 5000 (3) Observe que o Estoque de Mercadorias apresentava a Débito o valor hipotético de R$ 5 000 no lançamento contábil e no Livro Razão idem. O mesmo ocorre com a conta caixa, da qual no lançamento está a crédito, portanto no Livro Razão idem.

Balancete de Verificação

Depois de efetuados os lançamentos no Livro Diário e no Livro Razão o contabilista deverá apurar os saldos de todas as contas. Conforme já mencionado, obtém-se o saldo de uma determinada conta pela diferença entre o total dos débitos e o total dos créditos. O método das partidas dobradas apresenta o conceito que “para todo débito existe um crédito de igual valor” assim os saldos de todas as contas devedoras serão iguais aos saldos de todas as contas credoras.

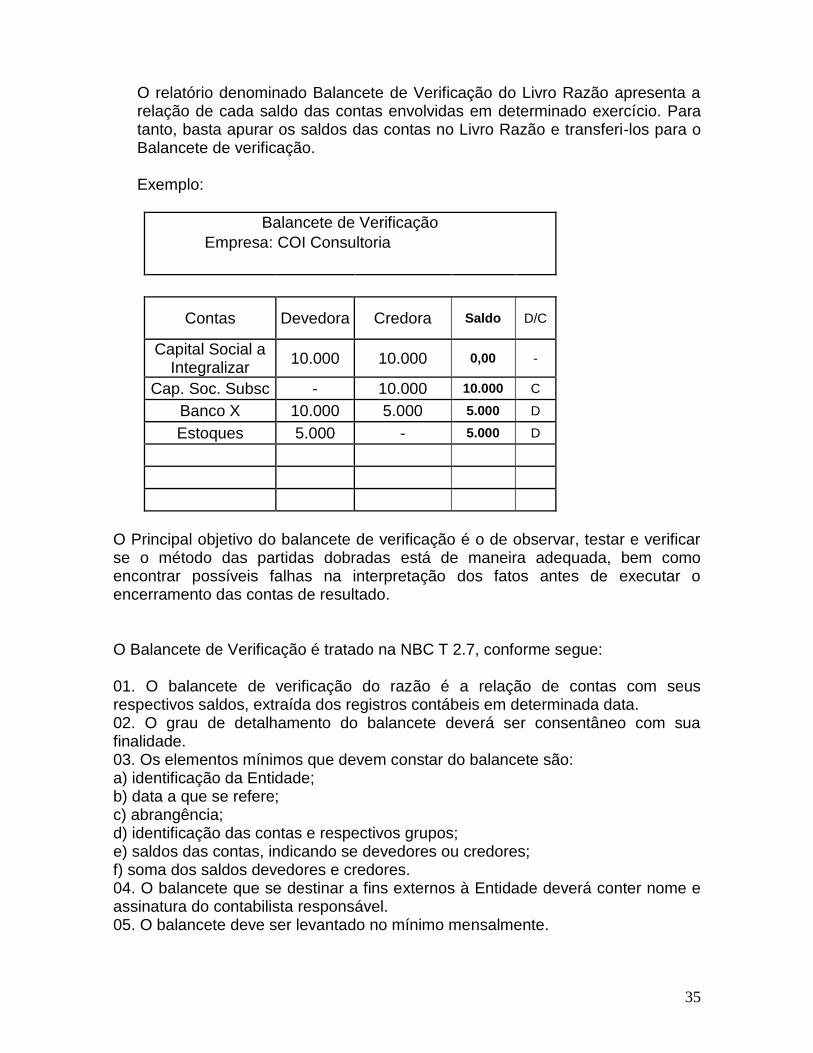

35

O relatório denominado Balancete de Verificação do Livro Razão apresenta a relação de cada saldo das contas envolvidas em determinado exercício. Para tanto, basta apurar os saldos das contas no Livro Razão e transferi-los para o Balancete de verificação. Exemplo:

Balancete de Verificação

Empresa: COI Consultoria

Contas Devedora Credora Saldo D/C

Capital Social a Integralizar

10.000 10.000 0,00 -

Cap. Soc. Subsc - 10.000 10.000 C

Banco X 10.000 5.000 5.000 D

Estoques 5.000 - 5.000 D

O Principal objetivo do balancete de verificação é o de observar, testar e verificar se o método das partidas dobradas está de maneira adequada, bem como encontrar possíveis falhas na interpretação dos fatos antes de executar o encerramento das contas de resultado.

O Balancete de Verificação é tratado na NBC T 2.7, conforme segue: 01. O balancete de verificação do razão é a relação de contas com seus respectivos saldos, extraída dos registros contábeis em determinada data. 02. O grau de detalhamento do balancete deverá ser consentâneo com sua finalidade. 03. Os elementos mínimos que devem constar do balancete são: a) identificação da Entidade; b) data a que se refere; c) abrangência; d) identificação das contas e respectivos grupos; e) saldos das contas, indicando se devedores ou credores; f) soma dos saldos devedores e credores. 04. O balancete que se destinar a fins externos à Entidade deverá conter nome e assinatura do contabilista responsável. 05. O balancete deve ser levantado no mínimo mensalmente.

36

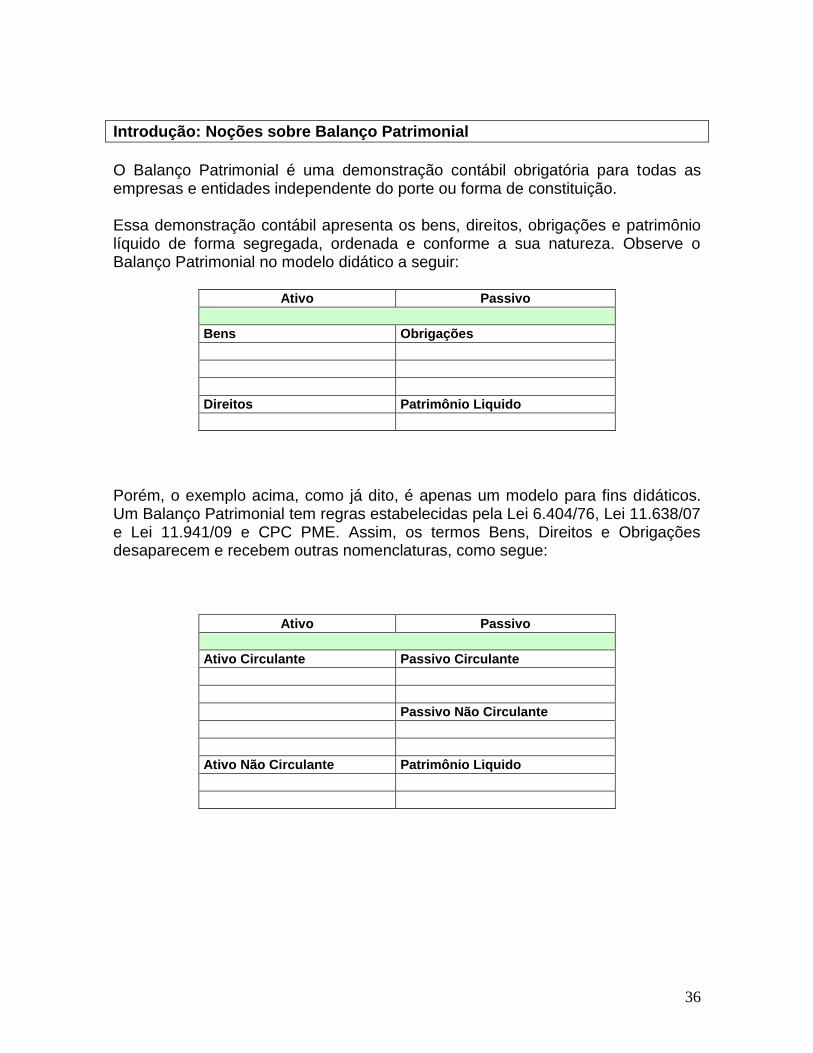

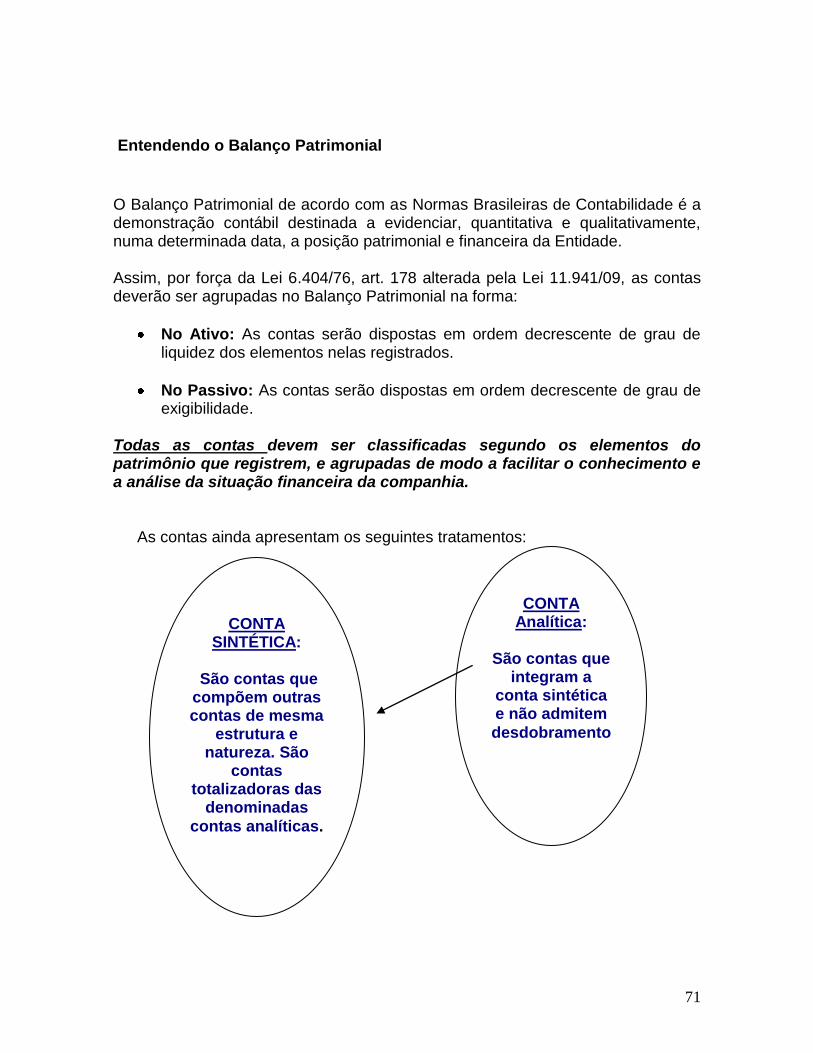

Introdução: Noções sobre Balanço Patrimonial

O Balanço Patrimonial é uma demonstração contábil obrigatória para todas as empresas e entidades independente do porte ou forma de constituição. Essa demonstração contábil apresenta os bens, direitos, obrigações e patrimônio líquido de forma segregada, ordenada e conforme a sua natureza. Observe o Balanço Patrimonial no modelo didático a seguir:

Ativo Passivo

Bens Obrigações

Caixa Fornecedor Y a pagar

Veiculo Salários a Pagar

Direitos Patrimônio Liquido

Cliente X a receber Capital Social

Porém, o exemplo acima, como já dito, é apenas um modelo para fins didáticos. Um Balanço Patrimonial tem regras estabelecidas pela Lei 6.404/76, Lei 11.638/07 e Lei 11.941/09 e CPC PME. Assim, os termos Bens, Direitos e Obrigações desaparecem e recebem outras nomenclaturas, como segue:

Ativo Passivo

Ativo Circulante Passivo Circulante

Caixa Fornecedor Y a pagar

Veiculo Salários a Pagar

Passivo Não Circulante

Ativo Não Circulante Patrimônio Liquido

Cliente X a receber Capital Social

37

Mas o que significam essas nomenclaturas?

Ativo

Ativo Circulante

Composição: (a) Disponível: são os recursos financeiros que se encontram à disposição imediata da entidade, compreendendo os meios de pagamento em moeda corrente nacional e em outras espécies, os depósitos bancários à vista e os títulos de liquidez imediata; (b) Crédito: são os títulos de crédito, valores mobiliários e outros direitos; (c) Estoque: são os valores referentes às existências de produtos acabados, produtos em elaboração, matérias-primas, mercadorias, materiais de consumo, serviços em andamento e outros valores relacionados às atividades-fim da entidade; (d) Despesa Antecipada: são as aplicações em gastos que tenham realização no curso do período subseqüente à data do balanço patrimonial; (e) Outros Valores e Bens: São os não relacionados às atividades-fim da entidade. Assim sendo temos:

Ativo

Ativo Circulante

Disponível

Créditos

Estoques

Despesa Antecipada

Outros Ativos

Ainda dentro do Ativo temos o Ativo Não Circulante:

Ativo

Ativo Não Circulante

38

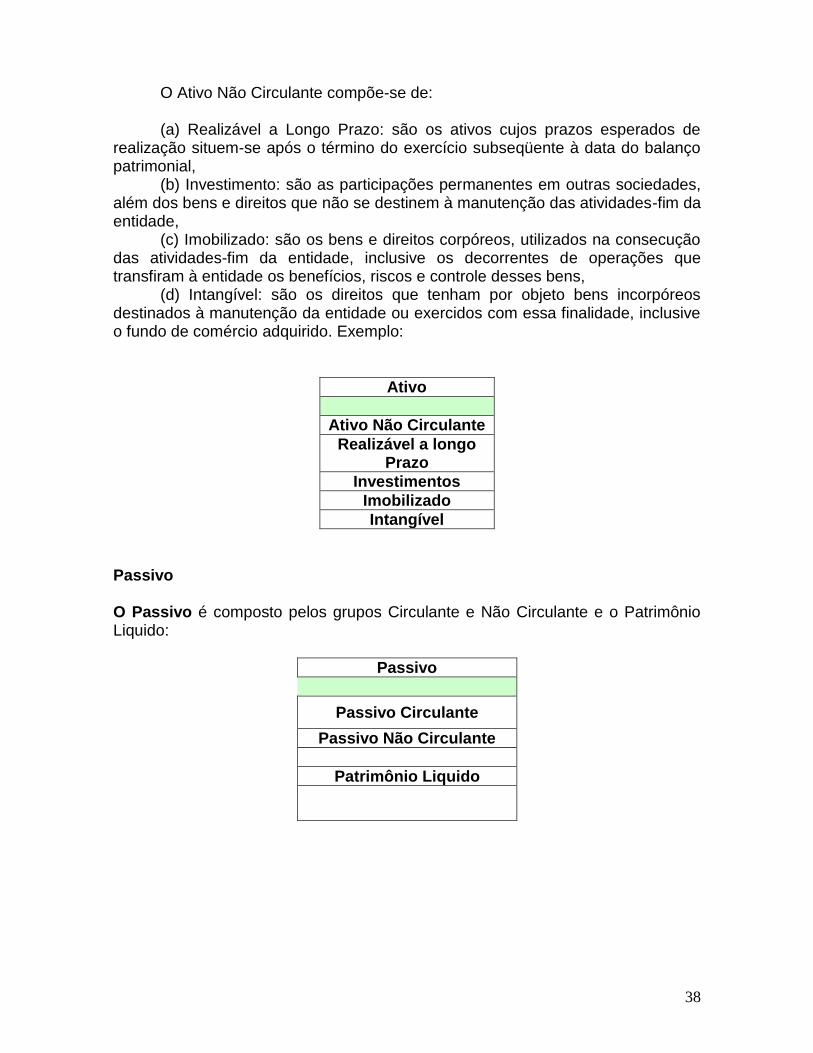

O Ativo Não Circulante compõe-se de: (a) Realizável a Longo Prazo: são os ativos cujos prazos esperados de realização situem-se após o término do exercício subseqüente à data do balanço patrimonial, (b) Investimento: são as participações permanentes em outras sociedades, além dos bens e direitos que não se destinem à manutenção das atividades-fim da entidade, (c) Imobilizado: são os bens e direitos corpóreos, utilizados na consecução das atividades-fim da entidade, inclusive os decorrentes de operações que transfiram à entidade os benefícios, riscos e controle desses bens, (d) Intangível: são os direitos que tenham por objeto bens incorpóreos destinados à manutenção da entidade ou exercidos com essa finalidade, inclusive o fundo de comércio adquirido. Exemplo:

Ativo

Ativo Não Circulante

Realizável a longo Prazo

Investimentos

Imobilizado

Intangível

Passivo O Passivo é composto pelos grupos Circulante e Não Circulante e o Patrimônio Liquido:

Passivo

Passivo Circulante

Passivo Não Circulante

Patrimônio Liquido

39

No Passivo Circulante, são registradas as obrigações conhecidas e os encargos estimados, cujos prazos estabelecidos ou esperados situam-se no curso do exercício subseqüente à data do balanço patrimonial. No Passivo Não circulante, são registradas as obrigações conhecidas e os encargos estimados, cujos prazos estabelecidos ou esperados, situem-se após o término do exercício subseqüente à data do balanço patrimonial.

Destaque especial: Patrimônio Líquido

O Patrimônio Líquido compõe-se de: (a) Capital: são os valores aportados pelo titular, sócio ou acionista e os decorrentes de incorporação de reservas e lucros; (b) Reservas de Capital: são contribuições de acionistas por ágio na subscrição de ações, alienação de partes beneficiárias e bônus de subscrição e outros valores previstos na legislação societária; (c) Ajustes de Avaliação Patrimonial: são as contrapartidas de aumentos ou diminuições de valores atribuídos a elementos do ativo e do passivo, em decorrência de sua avaliação a valor justo, nos casos previstos na legislação societária, enquanto não computados no resultado em obediência ao regime de competência; (d) Reservas de Lucros: são parcelas de lucros destinados à reserva por determinação legal ou estatutária; (e) Ações em Tesouraria: são os valores correspondentes a ações da própria entidade, por esta adquirida, para posterior destinação, apresentados como parcela redutora do Patrimônio Líquido; (f) Prejuízos Acumulados: são prejuízos ainda não compensados, apresentados como parcela redutora do Patrimônio Líquido.

Patrimônio Liquido

Capital Social

Reservas de Capital

(+ / - ) Ajuste de Avaliação Patrimonial

Reservas de lucros

(-)Ações ou Quotas em tesouraria

(-) Prejuízos acumulados

40

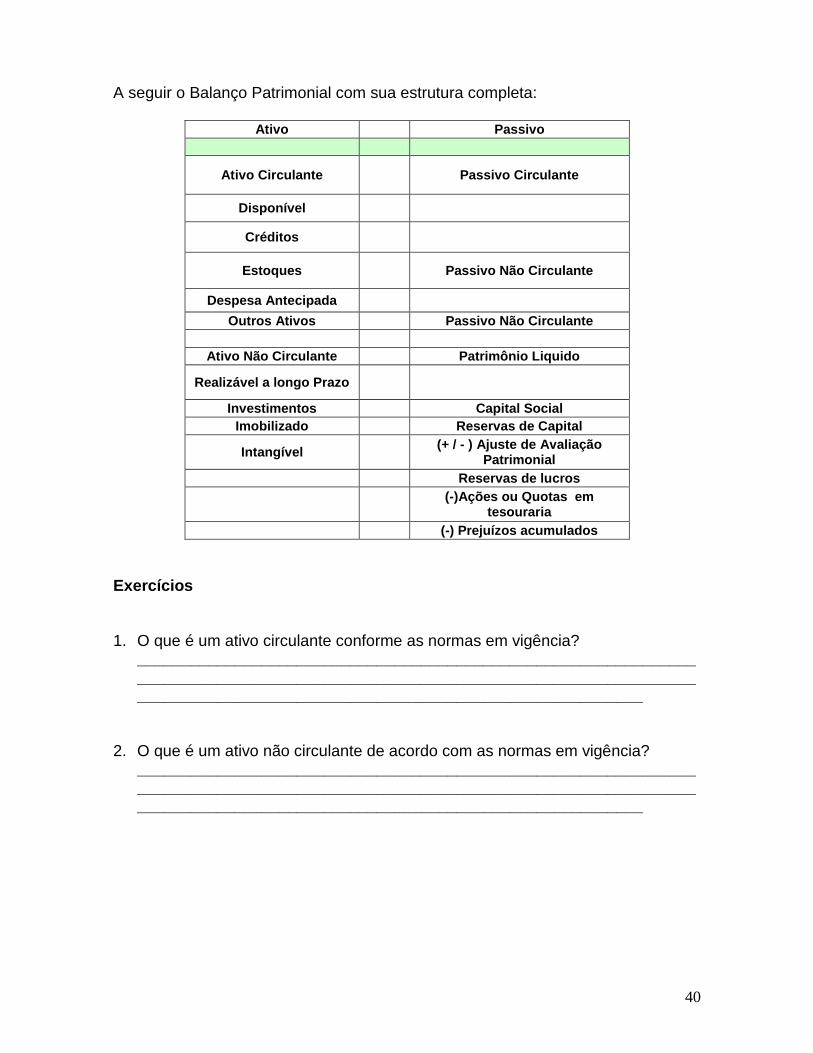

A seguir o Balanço Patrimonial com sua estrutura completa:

Ativo Passivo

Ativo Circulante Passivo Circulante

Disponível Fornecedor Y a pagar

Créditos Salários a Pagar

Estoques Passivo Não Circulante

Despesa Antecipada

Outros Ativos Passivo Não Circulante

Ativo Não Circulante Patrimônio Liquido

Realizável a longo Prazo

Investimentos Capital Social

Imobilizado Reservas de Capital

Intangível (+ / - ) Ajuste de Avaliação

Patrimonial

Reservas de lucros

(-)Ações ou Quotas em

tesouraria

(-) Prejuízos acumulados

Exercícios 1. O que é um ativo circulante conforme as normas em vigência?

_______________________________________________________________________________________________________________________________________________________________________________________

2. O que é um ativo não circulante de acordo com as normas em vigência?

_______________________________________________________________________________________________________________________________________________________________________________________

41

3. O que é um passivo circulante conforme as normas em vigência?

_______________________________________________________________________________________________________________________________________________________________________________________

4. O que é um patrimônio Líquido conforme as normas em vigência?

_______________________________________________________________________________________________________________________________________________________________________________________

5. Monte a estrutura do Balanço Patrimonial

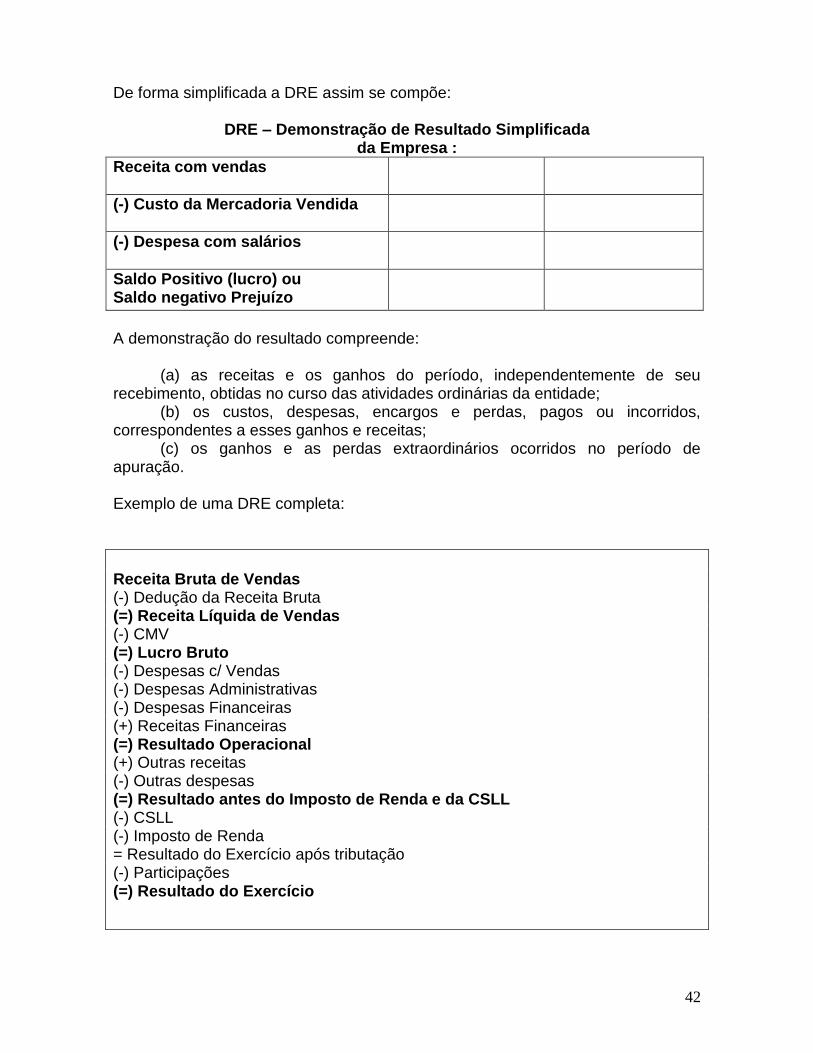

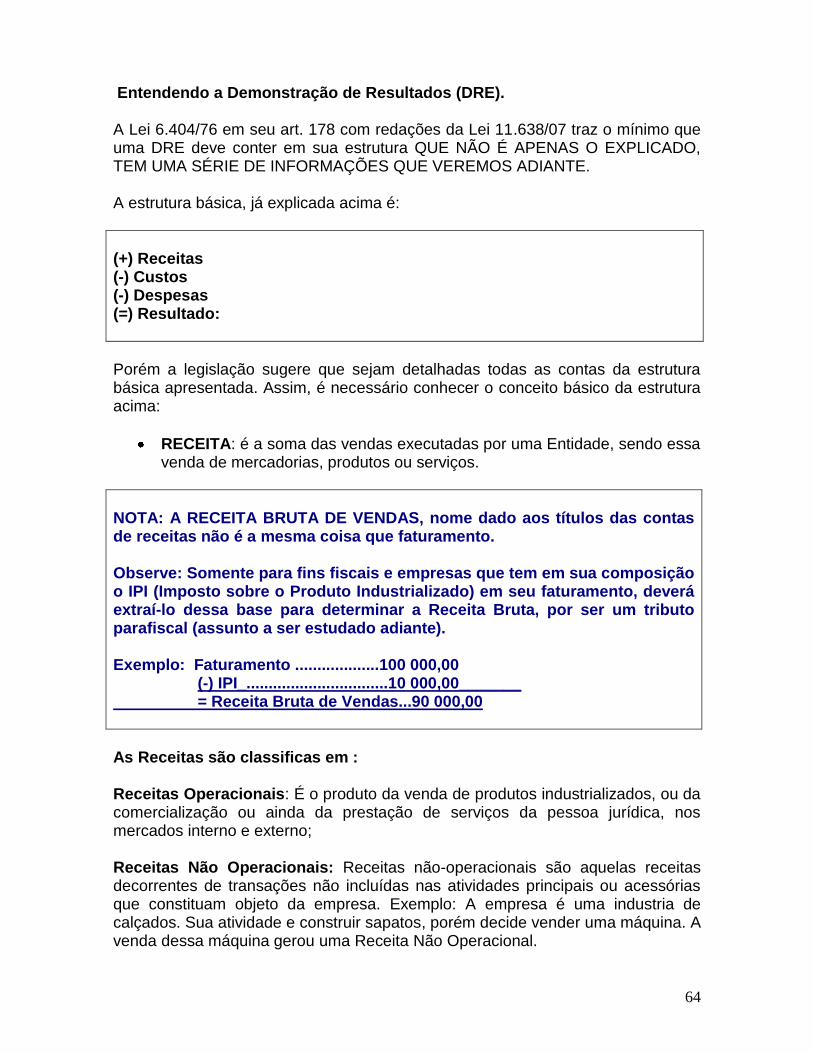

Noções sobre a Demonstração do Resultado do Exercício

A demonstração do resultado do exercício - DRE serve para informar aos usuários da contabilidade como foi que a empresa obteve seu resultado (lucro ou prejuízo) em um determinado exercício, mês ou quinzena.

42

De forma simplificada a DRE assim se compõe:

DRE – Demonstração de Resultado Simplificada da Empresa :

Receita com vendas

(-) Custo da Mercadoria Vendida

(-) Despesa com salários

Saldo Positivo (lucro) ou Saldo negativo Prejuízo

A demonstração do resultado compreende: (a) as receitas e os ganhos do período, independentemente de seu recebimento, obtidas no curso das atividades ordinárias da entidade; (b) os custos, despesas, encargos e perdas, pagos ou incorridos, correspondentes a esses ganhos e receitas; (c) os ganhos e as perdas extraordinários ocorridos no período de apuração. Exemplo de uma DRE completa:

Receita Bruta de Vendas (-) Dedução da Receita Bruta (=) Receita Líquida de Vendas (-) CMV (=) Lucro Bruto (-) Despesas c/ Vendas (-) Despesas Administrativas (-) Despesas Financeiras (+) Receitas Financeiras (=) Resultado Operacional (+) Outras receitas (-) Outras despesas (=) Resultado antes do Imposto de Renda e da CSLL (-) CSLL (-) Imposto de Renda = Resultado do Exercício após tributação (-) Participações (=) Resultado do Exercício

43

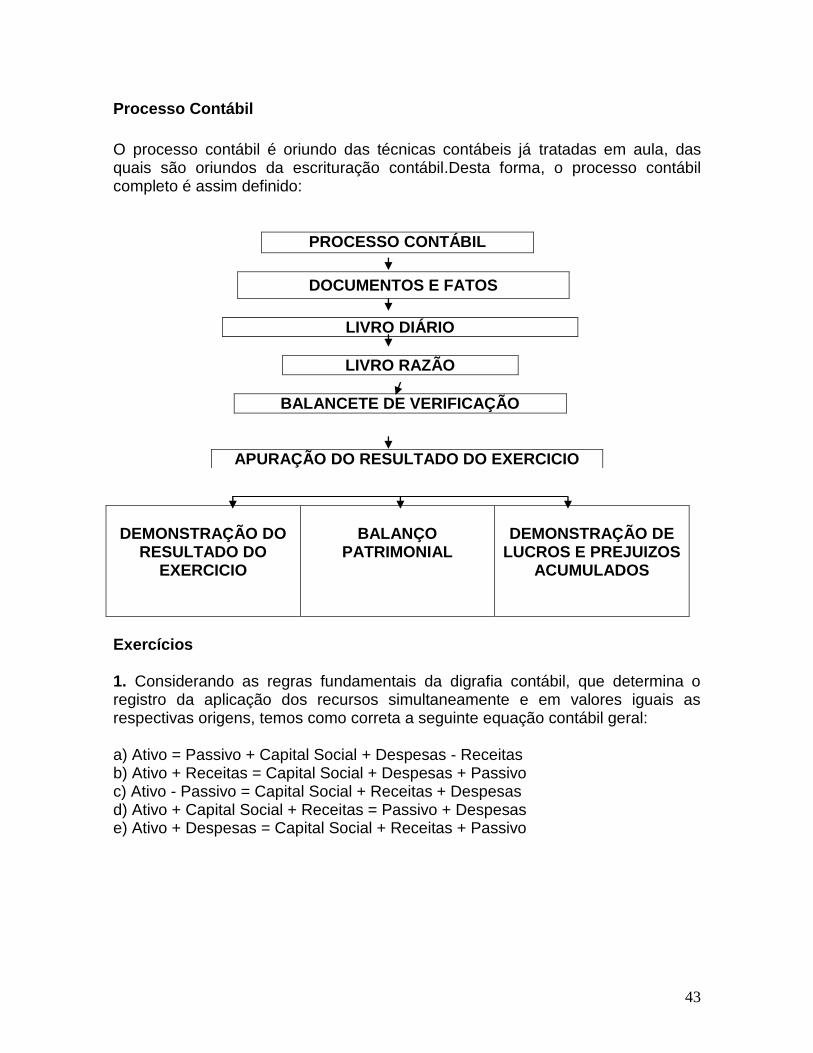

Processo Contábil

O processo contábil é oriundo das técnicas contábeis já tratadas em aula, das quais são oriundos da escrituração contábil.Desta forma, o processo contábil completo é assim definido:

PROCESSO CONTÁBIL

DOCUMENTOS E FATOS

LIVRO DIÁRIO

LIVRO RAZÃO

BALANCETE DE VERIFICAÇÃO

DEMONSTRAÇÃO DO

RESULTADO DO EXERCICIO

BALANÇO

PATRIMONIAL

DEMONSTRAÇÃO DE

LUCROS E PREJUIZOS ACUMULADOS

Exercícios 1. Considerando as regras fundamentais da digrafia contábil, que determina o registro da aplicação dos recursos simultaneamente e em valores iguais as respectivas origens, temos como correta a seguinte equação contábil geral: a) Ativo = Passivo + Capital Social + Despesas - Receitas b) Ativo + Receitas = Capital Social + Despesas + Passivo c) Ativo - Passivo = Capital Social + Receitas + Despesas d) Ativo + Capital Social + Receitas = Passivo + Despesas e) Ativo + Despesas = Capital Social + Receitas + Passivo

APURAÇÃO DO RESULTADO DO EXERCICIO

44

2. O balancete levantado no final do período apresenta a seguinte posição:

Caixa ................................100 Capital.................................500

Fornecedores ...................300 Lucros Acumulados.............100

Contas a Pagar ................200 Impostos Municipais ...........200

Duplicatas a Receber....... 200 Material Consumido............200

Móveis e Utensílios.......... 700 Despesa de Energia...........100

Bancos................................ 50 Despesas Diversas............ 300

Receitas de Serviços..... 1.400 Receitas Financeiras .........100

Despesas antecipadas....... 50 Descontos Concedidos .....100

Salários e Ordenados........ 200 Instalações........................ 400

Juros Passivos ..................120 Juros Ativos........................ 80

Soma .............................................5.800

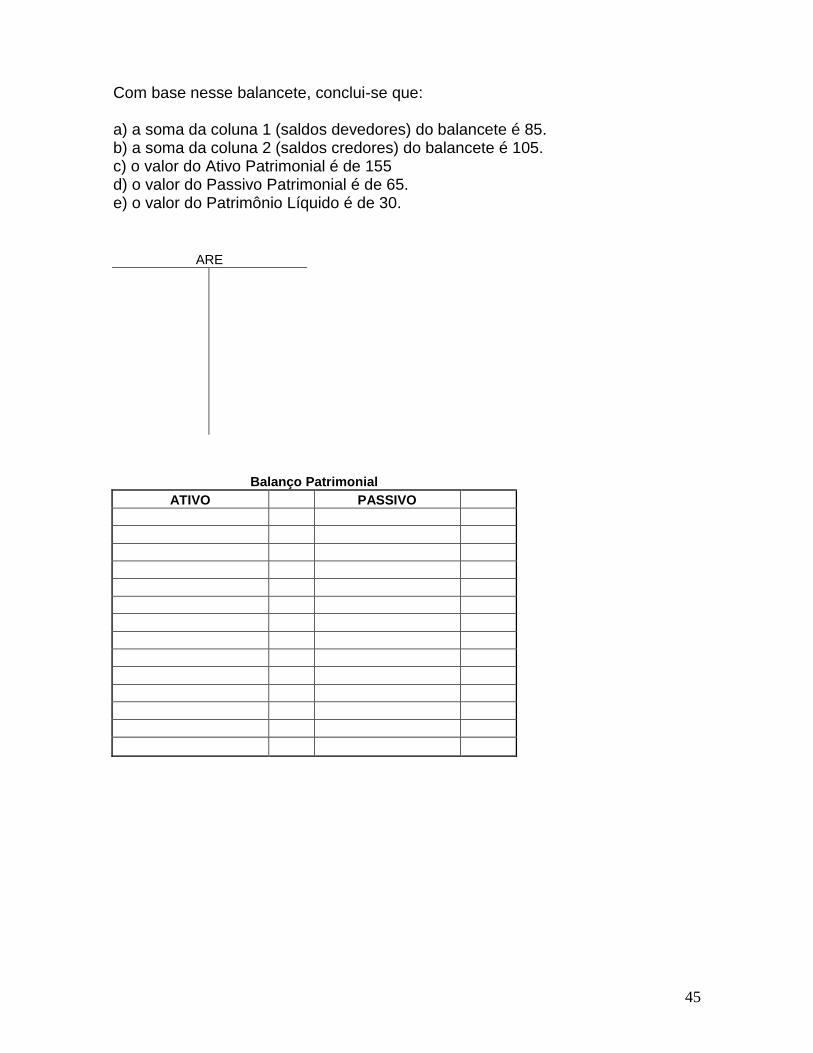

O encerramento das contas de receita e de despesas, constantes desse balancete, informará que houve, no período um lucro de: a) 320 b) 360 c) 420 d) 440 e) 460 3. No balancete de verificação da empresa Gaivota, levantado em 31.12.x1, assim se apresentava as contas:

Clientes 20 Caixa 15

Capital a Realizar 50 Mercadorias 40

Capital 100 Empréstimos Obtidos 40

Salários a Pagar 10 Prejuízos Acumulados 20

Banco c/ Movimento 15 Fornecedores 5

Soma 315

45

Com base nesse balancete, conclui-se que: a) a soma da coluna 1 (saldos devedores) do balancete é 85. b) a soma da coluna 2 (saldos credores) do balancete é 105. c) o valor do Ativo Patrimonial é de 155 d) o valor do Passivo Patrimonial é de 65. e) o valor do Patrimônio Líquido é de 30.

ARE

Balanço Patrimonial

ATIVO PASSIVO

46

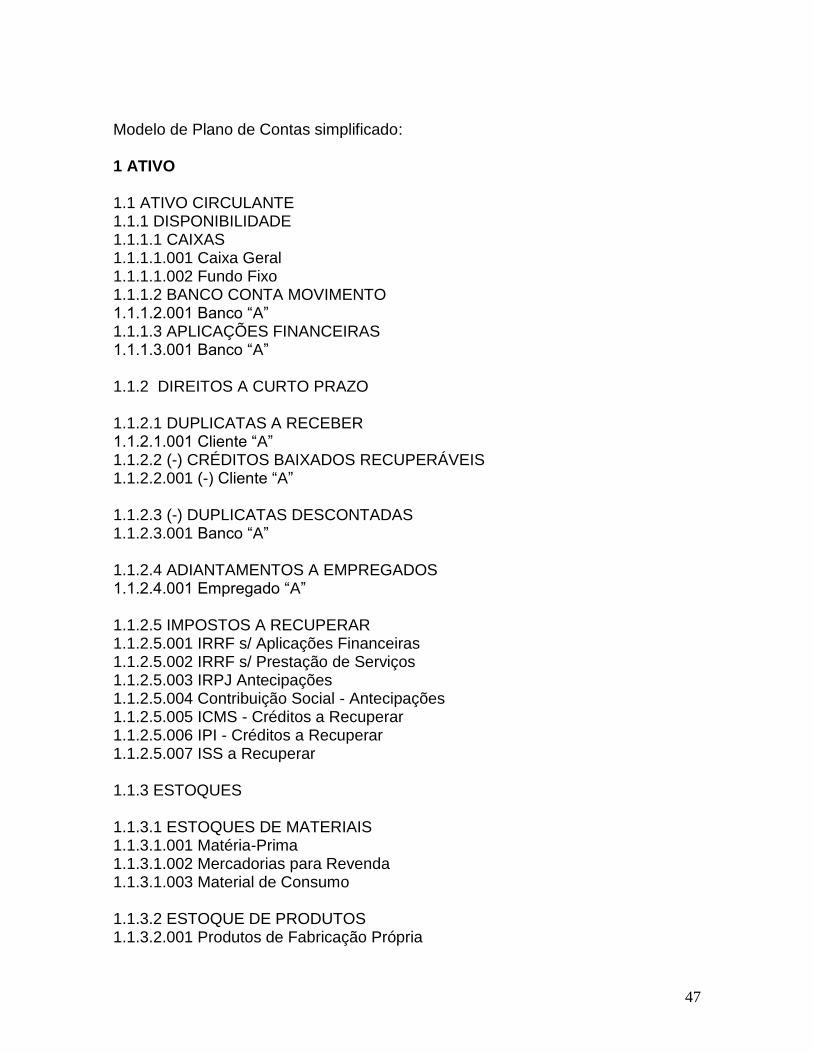

Plano de Contas

O Plano de Contas é o elenco de todas as contas utilizadas pelo contabilista e criado de acordo com a natureza da entidade. De acordo com o Conselho Federal de Contabilidade, o plano de contas é a estrutura básica da escrituração contábil, pois é com sua utilização que se estabelece o banco de dados com informações para geração de todos os relatórios e livros contábeis, tais como: Diário, Razão, Balancete, Balanço Patrimonial, Demonstração de Resultado e Análises, além de outros. Observadas as regras e explicações acima, para que sejam estruturadas um Sistema Contábil adequado é necessário um plano de contas que atenda de fato os requisitos da Entidade. Deve-se analisar não apenas o momento atual da Entidade, mas prever como será o seu futuro, bem como seu possível crescimento, possíveis negociações com terceiros, tributação, despesas, custos, etc, ou seja, o Plano de Contas deverá contemplar nomenclaturas para as mais variadas situações que necessitem contabilização. E com o passar do tempo o plano de contas recebem adaptações necessárias em conformidade com novos negócios ou fatos que possam ocorrer na Entidade. Conforme o Conselho Federal Contabilidade – CFC, as contas do Plano de Contas tem como objetivo homogeneizar o sistema de escrituração contábil, classificação dos documentos, tratamento e análise dos resultados e dos fatos contábeis. Assim, neste modelo, apresentamos um plano de contas de 5 (cinco graus) ou seja, com cinco níveis onde:

1o Nível (x) - Identifica os Grandes Grupos Ativo, Passivo, Receitas, Despesas e Contas de Apuração.

2o Nível (x.x) - Identifica os Grupos específicos em que se dividem os grandes grupos.

3o Nível (x.x.x) - Identifica os subgrupos em que se dividem os grupos.

4o Nível (x.x.x.x) - Identifica as contas SINTÉTICAS agregadas das contas analíticas que representam os elementos do patrimônio.

5o Nível (x.x.x.x.x) - Representa as contas ANALÍTICAS que identificam os bens, direitos, obrigações, receitas e despesas. É o nível que receberá os lançamentos contábeis.

47

Modelo de Plano de Contas simplificado: 1 ATIVO 1.1 ATIVO CIRCULANTE 1.1.1 DISPONIBILIDADE 1.1.1.1 CAIXAS 1.1.1.1.001 Caixa Geral 1.1.1.1.002 Fundo Fixo 1.1.1.2 BANCO CONTA MOVIMENTO 1.1.1.2.001 Banco “A” 1.1.1.3 APLICAÇÕES FINANCEIRAS 1.1.1.3.001 Banco “A” 1.1.2 DIREITOS A CURTO PRAZO 1.1.2.1 DUPLICATAS A RECEBER 1.1.2.1.001 Cliente “A” 1.1.2.2 (-) CRÉDITOS BAIXADOS RECUPERÁVEIS 1.1.2.2.001 (-) Cliente “A” 1.1.2.3 (-) DUPLICATAS DESCONTADAS 1.1.2.3.001 Banco “A” 1.1.2.4 ADIANTAMENTOS A EMPREGADOS 1.1.2.4.001 Empregado “A” 1.1.2.5 IMPOSTOS A RECUPERAR 1.1.2.5.001 IRRF s/ Aplicações Financeiras 1.1.2.5.002 IRRF s/ Prestação de Serviços 1.1.2.5.003 IRPJ Antecipações 1.1.2.5.004 Contribuição Social - Antecipações 1.1.2.5.005 ICMS - Créditos a Recuperar 1.1.2.5.006 IPI - Créditos a Recuperar 1.1.2.5.007 ISS a Recuperar 1.1.3 ESTOQUES 1.1.3.1 ESTOQUES DE MATERIAIS 1.1.3.1.001 Matéria-Prima 1.1.3.1.002 Mercadorias para Revenda 1.1.3.1.003 Material de Consumo 1.1.3.2 ESTOQUE DE PRODUTOS 1.1.3.2.001 Produtos de Fabricação Própria

48

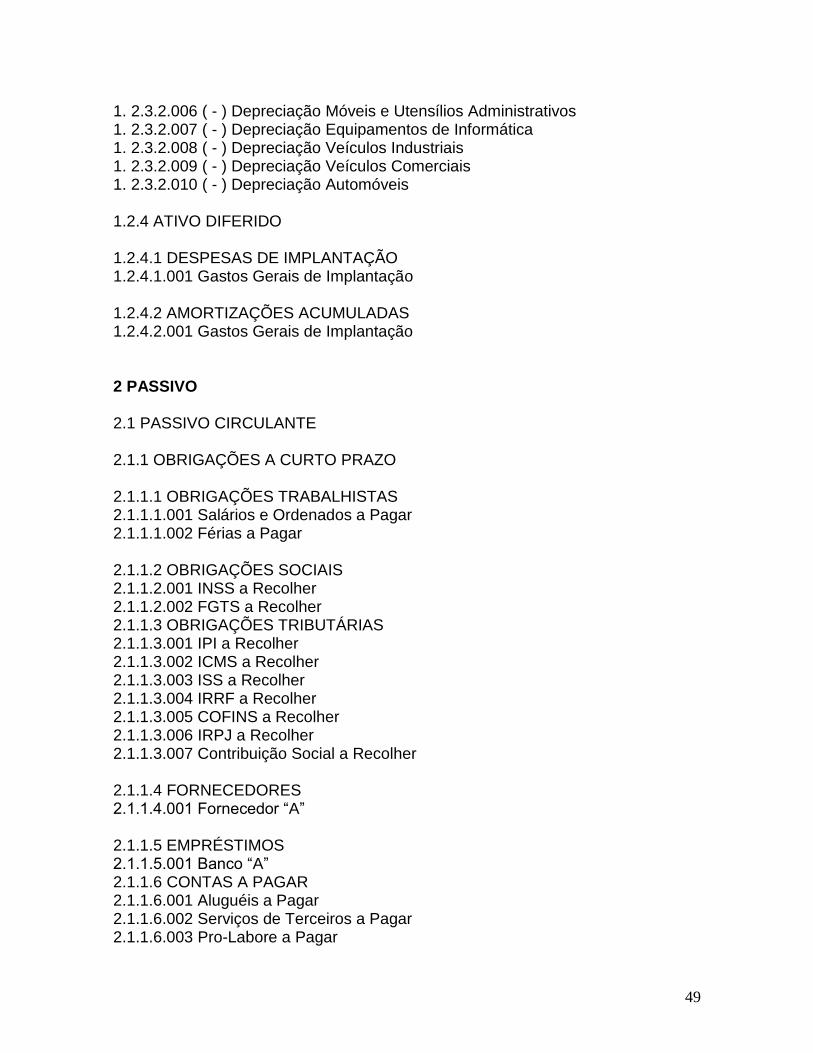

1.1.3.2.002 Produtos em Fabricação 1.1.3.3 ADIANTAMENTOS A FORNECEDORES DE MATERIAIS 1.1.3.3.001 Fornecedor “A” 1.1.4 ANTECIPAÇÕES 1.1.4.1 OUTROS ATIVOS 1.1.4.1.001 Seguros a Apropriar 1.1.4.1.002 Encargos Financeiros a Apropriar 1.2 ATIVO NÃO CIRCULANTE 1.2.1 ATIVO REALIZAVEL A LONGO PRAZO 1.2.1.1 APLICAÇÕES FINANCEIRAS 1.2.1.1.001 Banco “A” 1.2.2 INVESTIMENTOS 1.2.2.1 PARTICIPAÇÕES SOCIETÁRIAS 1.2.2.1.001 Empresa “A” 1.2.3 ATIVO IMOBILIZADO 1.2.3.1 VALORES ORIGINAIS CORRIGIDOS 1.2.3.1.001 Máquinas 1.2.3.1.002 Equipamento 1.2.3.1.003 Ferramentas 1.2.3.1.004 Modelos e Matrizes 1.2.3.1.005 Móveis e Instalações Comerciais 1.2.3.1.006 Móveis e Utensílios Administrativos 1.2.3.1.007 Equipamentos de Informática 1.2.3.1.008 Veículos Industriais 1.2.3.1.009 Veículos Comerciais 1.2.3.1.010 Automóveis 1. 2.3.2 ( - ) DEPRECIAÇÃO ACUMULADA 1. 2.3.2.001 ( - ) Depreciação Máquinas 1. 2.3.2.002 ( - ) Depreciação Equipamentos 1. 2.3.2.003 ( - ) Depreciação Ferramentas 1. 2.3.2.004 ( - ) Depreciação Modelos e Matrizes 1. 2.3.2.005 ( - ) Depreciação Móveis e Instalações Comerciais

49

1. 2.3.2.006 ( - ) Depreciação Móveis e Utensílios Administrativos 1. 2.3.2.007 ( - ) Depreciação Equipamentos de Informática 1. 2.3.2.008 ( - ) Depreciação Veículos Industriais 1. 2.3.2.009 ( - ) Depreciação Veículos Comerciais 1. 2.3.2.010 ( - ) Depreciação Automóveis 1.2.4 ATIVO DIFERIDO 1.2.4.1 DESPESAS DE IMPLANTAÇÃO 1.2.4.1.001 Gastos Gerais de Implantação 1.2.4.2 AMORTIZAÇÕES ACUMULADAS 1.2.4.2.001 Gastos Gerais de Implantação 2 PASSIVO 2.1 PASSIVO CIRCULANTE 2.1.1 OBRIGAÇÕES A CURTO PRAZO 2.1.1.1 OBRIGAÇÕES TRABALHISTAS 2.1.1.1.001 Salários e Ordenados a Pagar 2.1.1.1.002 Férias a Pagar 2.1.1.2 OBRIGAÇÕES SOCIAIS 2.1.1.2.001 INSS a Recolher 2.1.1.2.002 FGTS a Recolher 2.1.1.3 OBRIGAÇÕES TRIBUTÁRIAS 2.1.1.3.001 IPI a Recolher 2.1.1.3.002 ICMS a Recolher 2.1.1.3.003 ISS a Recolher 2.1.1.3.004 IRRF a Recolher 2.1.1.3.005 COFINS a Recolher 2.1.1.3.006 IRPJ a Recolher 2.1.1.3.007 Contribuição Social a Recolher 2.1.1.4 FORNECEDORES 2.1.1.4.001 Fornecedor “A” 2.1.1.5 EMPRÉSTIMOS 2.1.1.5.001 Banco “A” 2.1.1.6 CONTAS A PAGAR 2.1.1.6.001 Aluguéis a Pagar 2.1.1.6.002 Serviços de Terceiros a Pagar 2.1.1.6.003 Pro-Labore a Pagar

50

2.2 PASSIVO NÃO CIRCULANTE 2.2.1 OBRIGAÇÕES A LONGO PRAZO 2.2.1.1 FINANCIAMENTOS 2.2.1.1.001 Banco “A” 2.3 PATRIMÔNIO LÍQUIDO 2.3.1 CAPITAL SOCIAL 2.3.1.1 CAPITAL SUBSCRITO 2.3.1.1.001 Capital Social Subscrito 2.3.1.2 (-) CAPITAL A REALIZAR 2.3.1.2.001 Sócio “A” 2.3.2 RESERVAS 2.3.2.1 RESERVAS DE CAPITAL 2.3.2.1.001 Reserva de Capital Realizado 2.3.3 AJUSTE DE AVALIAÇÃO PATRIMONIAL 2.3.3.1 Ajustes de Avaliação 2.3.3.1.001 AAP – Instrumento Financeiro 2.3.4.1 RESERVAS DE LUCROS 2.3.4.1.001 Reserva Legal 2.3.4.1.002 Reserva para Aumento de Capital 2.3.5.1 AÇÕES EM TESOURARIA 2.3.5.1.001 Ações - Bovespa 2.3.5.1 PREJUÍZOS ACUMULADOS 2.3.5.1.001 (-)Prejuízos Acumulados

51

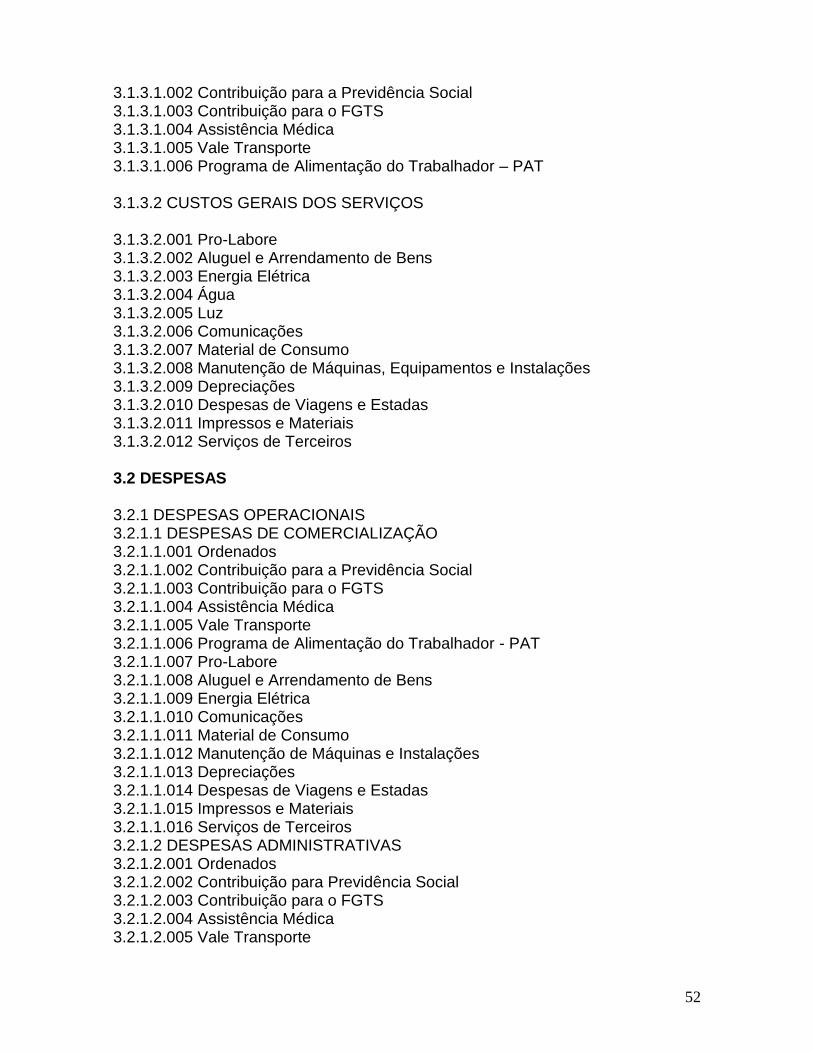

3 CUSTOS E DESPESAS 3.1 CUSTOS 3.1.1 CUSTOS INDUSTRIAIS 3.1.1.1 CUSTO DE AQUISIÇÃO DE MATERIAIS 3.1.1.1.001 Matéria-Prima Conta Compra 3.1.1.2 (-) DEDUÇÕES DO CUSTO DOS MATERIAIS 3.1.1.2.001 (-) Devolução de Matéria-Prima 3.1.1.2.002 (-) ICMS 3.1.1.2.003 (-) IPI 3.1.1.3 CUSTO DA MÃO-DE-OBRA DIRETA 3.1.1.3.001 Salários 3.1.1.3.002 Contribuição para a Previdência Social 3.1.1.3.003 Contribuição para o FGTS 3.1.1.3.004 Assistência Médica 3.1.1.3.005 Vale Transporte 3.1.1.3.006 Programa de Alimentação do Trabalhador-PAT 3.1.1.4 GASTOS GERAIS DE PRODUÇÃO 3.1.1.4.001 Pro-Labore Industrial 3.1.1.4.002 Aluguel e Arrendamento 3.1.1.4.003 Energia Elétrica 3.1.1.4.004 Água 3.1.1.4.005 Luz 3.1.1.4.006 Comunicações 3.1.1.4.007 Material de Consumo 3.1.1.4.008 Manutenção de Máquinas e Instalações 3.1.1.4.009 Depreciação 3.1.1.4.010 Despesas de Viagens e Estadas 3.1.1.4.011 Impressos e Materiais 3.1.1.4.012 Serviços de Terceiros 3.1.2 CUSTO DA REVENDA DE MERCADORIAS 3.1.2.1 CUSTO DE AQUISIÇÃO DAS MERCADORIAS 3.1.2.1 Mercadoria para Revenda Conta Compra 3.1.2.1 Frete de Mercadorias 3.1.2.2 (-) DEDUÇÕES DO CUSTO DAS MERCADORIAS 3.1.2.2.001 (-) Devolução de Mercadoria para Revenda 3.1.2.2.002 (-) ICMS nas Compras 3.1.3 CUSTO DOS SERVIÇOS PRESTADOS 3.1.3.1 CUSTO DA MÃO-DE-OBRA DIRETA 3.1.3.1.001 Salários

52

3.1.3.1.002 Contribuição para a Previdência Social 3.1.3.1.003 Contribuição para o FGTS 3.1.3.1.004 Assistência Médica 3.1.3.1.005 Vale Transporte 3.1.3.1.006 Programa de Alimentação do Trabalhador – PAT 3.1.3.2 CUSTOS GERAIS DOS SERVIÇOS 3.1.3.2.001 Pro-Labore 3.1.3.2.002 Aluguel e Arrendamento de Bens 3.1.3.2.003 Energia Elétrica 3.1.3.2.004 Água 3.1.3.2.005 Luz 3.1.3.2.006 Comunicações 3.1.3.2.007 Material de Consumo 3.1.3.2.008 Manutenção de Máquinas, Equipamentos e Instalações 3.1.3.2.009 Depreciações 3.1.3.2.010 Despesas de Viagens e Estadas 3.1.3.2.011 Impressos e Materiais 3.1.3.2.012 Serviços de Terceiros 3.2 DESPESAS 3.2.1 DESPESAS OPERACIONAIS 3.2.1.1 DESPESAS DE COMERCIALIZAÇÃO 3.2.1.1.001 Ordenados 3.2.1.1.002 Contribuição para a Previdência Social 3.2.1.1.003 Contribuição para o FGTS 3.2.1.1.004 Assistência Médica 3.2.1.1.005 Vale Transporte 3.2.1.1.006 Programa de Alimentação do Trabalhador - PAT 3.2.1.1.007 Pro-Labore 3.2.1.1.008 Aluguel e Arrendamento de Bens 3.2.1.1.009 Energia Elétrica 3.2.1.1.010 Comunicações 3.2.1.1.011 Material de Consumo 3.2.1.1.012 Manutenção de Máquinas e Instalações 3.2.1.1.013 Depreciações 3.2.1.1.014 Despesas de Viagens e Estadas 3.2.1.1.015 Impressos e Materiais 3.2.1.1.016 Serviços de Terceiros 3.2.1.2 DESPESAS ADMINISTRATIVAS 3.2.1.2.001 Ordenados 3.2.1.2.002 Contribuição para Previdência Social 3.2.1.2.003 Contribuição para o FGTS 3.2.1.2.004 Assistência Médica 3.2.1.2.005 Vale Transporte

53

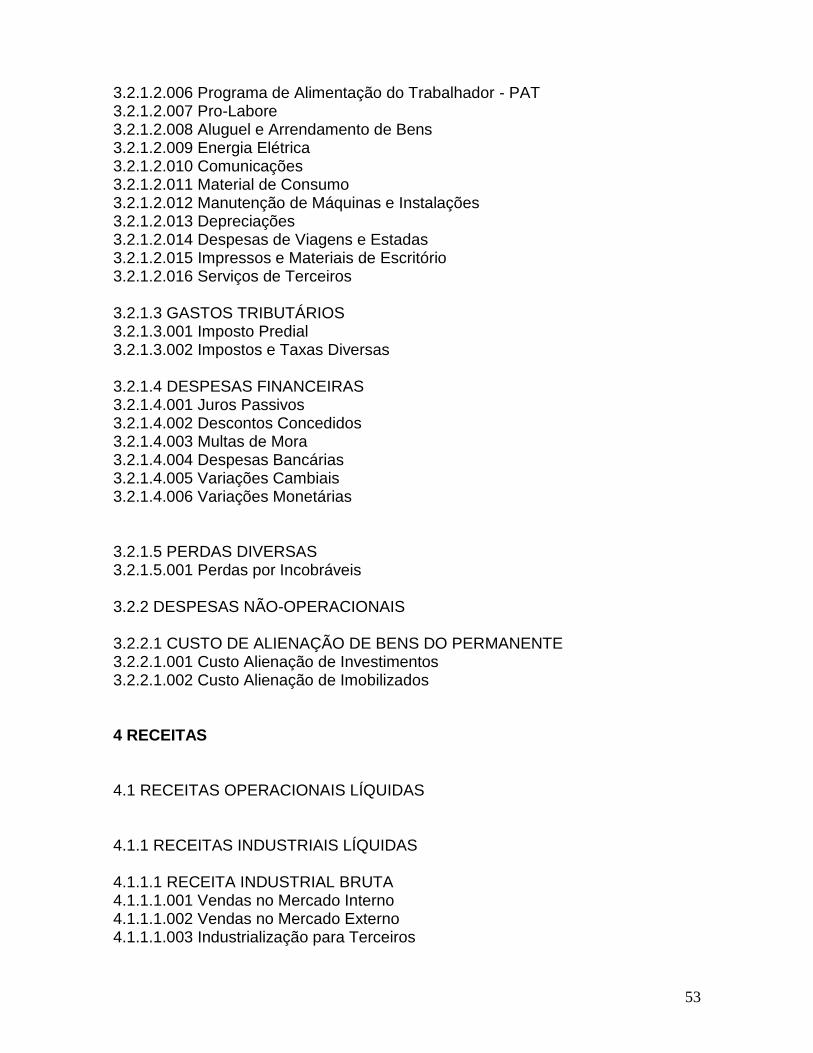

3.2.1.2.006 Programa de Alimentação do Trabalhador - PAT 3.2.1.2.007 Pro-Labore 3.2.1.2.008 Aluguel e Arrendamento de Bens 3.2.1.2.009 Energia Elétrica 3.2.1.2.010 Comunicações 3.2.1.2.011 Material de Consumo 3.2.1.2.012 Manutenção de Máquinas e Instalações 3.2.1.2.013 Depreciações 3.2.1.2.014 Despesas de Viagens e Estadas 3.2.1.2.015 Impressos e Materiais de Escritório 3.2.1.2.016 Serviços de Terceiros 3.2.1.3 GASTOS TRIBUTÁRIOS 3.2.1.3.001 Imposto Predial 3.2.1.3.002 Impostos e Taxas Diversas 3.2.1.4 DESPESAS FINANCEIRAS 3.2.1.4.001 Juros Passivos 3.2.1.4.002 Descontos Concedidos 3.2.1.4.003 Multas de Mora 3.2.1.4.004 Despesas Bancárias 3.2.1.4.005 Variações Cambiais 3.2.1.4.006 Variações Monetárias 3.2.1.5 PERDAS DIVERSAS 3.2.1.5.001 Perdas por Incobráveis 3.2.2 DESPESAS NÃO-OPERACIONAIS 3.2.2.1 CUSTO DE ALIENAÇÃO DE BENS DO PERMANENTE 3.2.2.1.001 Custo Alienação de Investimentos 3.2.2.1.002 Custo Alienação de Imobilizados 4 RECEITAS 4.1 RECEITAS OPERACIONAIS LÍQUIDAS 4.1.1 RECEITAS INDUSTRIAIS LÍQUIDAS 4.1.1.1 RECEITA INDUSTRIAL BRUTA 4.1.1.1.001 Vendas no Mercado Interno 4.1.1.1.002 Vendas no Mercado Externo 4.1.1.1.003 Industrialização para Terceiros

54

4.1.1.2 (-) DEDUÇÕES DAS RECEITAS INDUSTRIAIS 4.1.1.2.001 (-) Devolução de Vendas 4.1.1.2.002 (-) IPI sobre Vendas 4.1.1.2.003 (-) ICMS nas Vendas 4.1.1.2.004 (-) PIS s/ Receita de Vendas 4.1.1.2.005 (-) COFINS s/ Receita de Vendas 4.1.2 RECEITAS COMERCIAIS LÍQUIDAS 4.1.2.1 RECEITA COMERCIAL BRUTA 4.1.2.1.001 Vendas no Mercado Interno 4.1.2.1.002 Vendas no Mercado Externo 4.1.2.2 (-) DEDUÇÕES DAS RECEITAS COMERCIAIS 4.1.2.2.001 (-) Devolução de Vendas 4.1.2.2.002 (-) ICMS nas Vendas 4.1.2.2.003 (-) PIS s/ Receitas de Vendas 4.1.2.2.004 (-) COFINS s/ Receitas de Vendas 4.1.3 RECEITAS DA PRESTAÇÃO DE SERVIÇOS LÍQUIDAS 4.1.3.1 RECEITA DA PRESTAÇÃO DE SERVIÇOS 4.1.3.1.001 Vendas de Serviços à Vista 4.1.3.1.002 Vendas de Serviços a Prazo 4.1.3.2 (-) DEDUÇÕES DAS RECEITAS DA PRESTAÇÃO DE SERVIÇOS 4.1.3.2.001 (-) Cancelamento de Faturas de Serviços 4.1.3.2.002 (-) ISS Sobre Vendas de Serviços 4.1.3.2.003 (-) PIS s/ Receitas de Serviços 4.1.3.2.004 (-) COFINS s/ Receitas de Serviços 4.1.4 OUTRAS RECEITAS OPERACIONAIS 4.1.4.1 RECEITAS FINANCEIRAS 4.1.4.1.001 Rendimentos de Aplicações Financeiras 4.1.4.1.002 Juros de Mora 4.2 RECEITAS NÃO-OPERACIONAIS LÍQUIDAS 4.2.1 RECEITAS NÃO-OPERACIONAIS 4.2.1.1 RECEITAS DE ALIENAÇÃO DO ATIVO PERMANENTE 4.2.2.1.001 Receita da Alienação de Investimentos 4.2.2.1.002 Receita da Alienação de Imobilizado

55

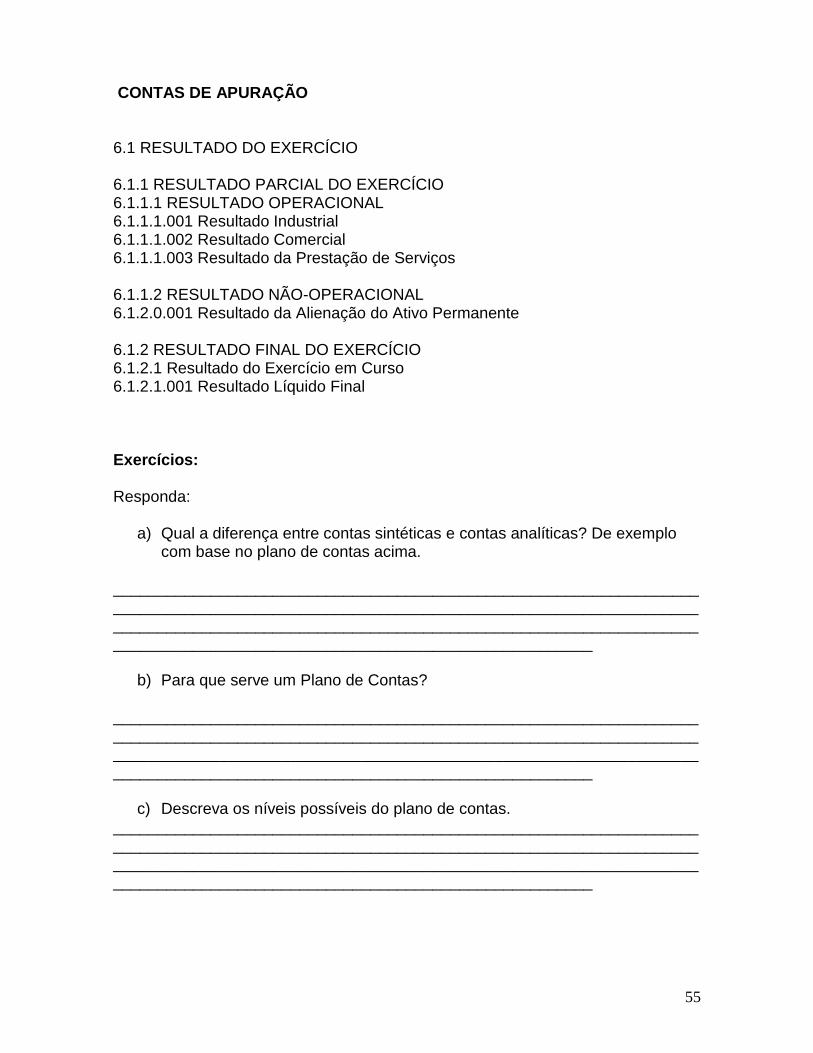

CONTAS DE APURAÇÃO 6.1 RESULTADO DO EXERCÍCIO 6.1.1 RESULTADO PARCIAL DO EXERCÍCIO 6.1.1.1 RESULTADO OPERACIONAL 6.1.1.1.001 Resultado Industrial 6.1.1.1.002 Resultado Comercial 6.1.1.1.003 Resultado da Prestação de Serviços 6.1.1.2 RESULTADO NÃO-OPERACIONAL 6.1.2.0.001 Resultado da Alienação do Ativo Permanente 6.1.2 RESULTADO FINAL DO EXERCÍCIO 6.1.2.1 Resultado do Exercício em Curso 6.1.2.1.001 Resultado Líquido Final Exercícios: Responda:

a) Qual a diferença entre contas sintéticas e contas analíticas? De exemplo com base no plano de contas acima.

____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

b) Para que serve um Plano de Contas? ____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

c) Descreva os níveis possíveis do plano de contas. ____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

56

Elabore um plano de contas contendo 5 contas do Ativo e 5 Contas do Passivo.

57

Parte III – Demonstrações Contábeis – Noções básicas

Demonstrações Contábeis – Noções básicas O objetivo da contabilidade é apresentar relatórios para que os usuários da contabilidade possam compreender e tomar decisões com base nas informações apresentadas nesses documentos. A Lei 6.404/76, art. 176, a Lei 11.638 art. 1º juntamente com a Lei 10.406/02 C.C. e RIR/99, dentre outras normas obrigam a apresentação de uma ou mais demonstrações contábeis de acordo com seus objetivos. A Lei 6.404/76 e a Lei 11.638/02 retratam que ao final de cada exercício social, ou seja, de acordo com o ciclo operacional da Entidade, a diretoria fará elaborar, com base na escrituração mercantil da companhia, as seguintes demonstrações financeiras, que deverão exprimir com clareza a situação do patrimônio da companhia e as mutações ocorridas no exercício: I - Balanço Patrimonial; (BP) II - Demonstração dos Lucros ou Prejuízos Acumulados; (DLPA) III - Demonstração do Resultado do Exercício;(DRE) e IV - Demonstração dos Fluxos de Caixa; (DFC) V - se companhia aberta, elaborar Demonstração do Valor Adicionado. (DVA). VI – Notas Explicativas. A CVM (Comissão de valores Mobiliários) por força de norma expedida, obrigam as Companhias abertas (aquelas que têm ações negociadas em bolsa) de apresentar a DMPL (Demonstração das Mutações do patrimônio Líquido). Vale ressaltar que se qualquer Entidade fizer a DMPL está desobrigada de elaborar a DLPA .

NOTA 1 : Nesta apostila o leitor terá noções básicas do Balanço Patrimonial (BP), Demonstração dos Lucros ou Prejuízos Acumulados (DLPA) e Demonstração do Resultado dos Exercícios (DRE). NOTA 2: As Demonstrações de Fluxo de Caixa e Demonstração de Valor Adicionado bem como aprofundamento das outras demonstrações convidamos o Leitor a participar do curso de Demonstrações Contábeis no CEAD CONTMATIC além de buscar bibliografia do assunto.

58

Contabilidade e seus conceitos técnicos

Para compreender as demonstrações contábeis são necessários alguns conceitos:

FATO ADMINISTRATIVO (CONTÁBIL): O fato contábil são aqueles que provocam alterações nos elementos do Patrimônio da Entidade ou no resultado. Exemplo: Compra a vista de mercadorias.

ATO ADMINISTRATIVO: São aqueles que não provocam alterações no Patrimônio ou no resultado. Exemplo: atender um cliente, digitar um orçamento, etc.

Observando os conceitos acima apenas os fatos são classificados na contabilidade e integram às demonstrações. Os fatos são elementos patrimoniais (exemplo caixa, banco, fornecedores) bem como elementos de resultado (receitas, despesas e custos). Os elementos são denominados CONTAS.

A conta é o nome técnico dado ao elemento patrimonial e ao elemento de

resultado. Exemplos: Conta Caixa – elemento patrimonial; Conta Banco – elemento patrimonial; Conta Salários a pagar – elemento patrimonial; Conta capital Social – elemento patrimonial; Conta Receita com Vendas – elemento de resultado; Conta Despesas Administrativas - elemento de resultado; Conta Custo de Mercadoria Vendida - elemento de resultado; Observe que as contas acima são divididas em Patrimonial e Resultado. As contas patrimoniais, em linhas gerais, são as contas que figuram no Balanço Patrimonial e as contas de resultado, em linhas gerais, são as contas que figuram na Demonstração de Resultado do Exercício.

59

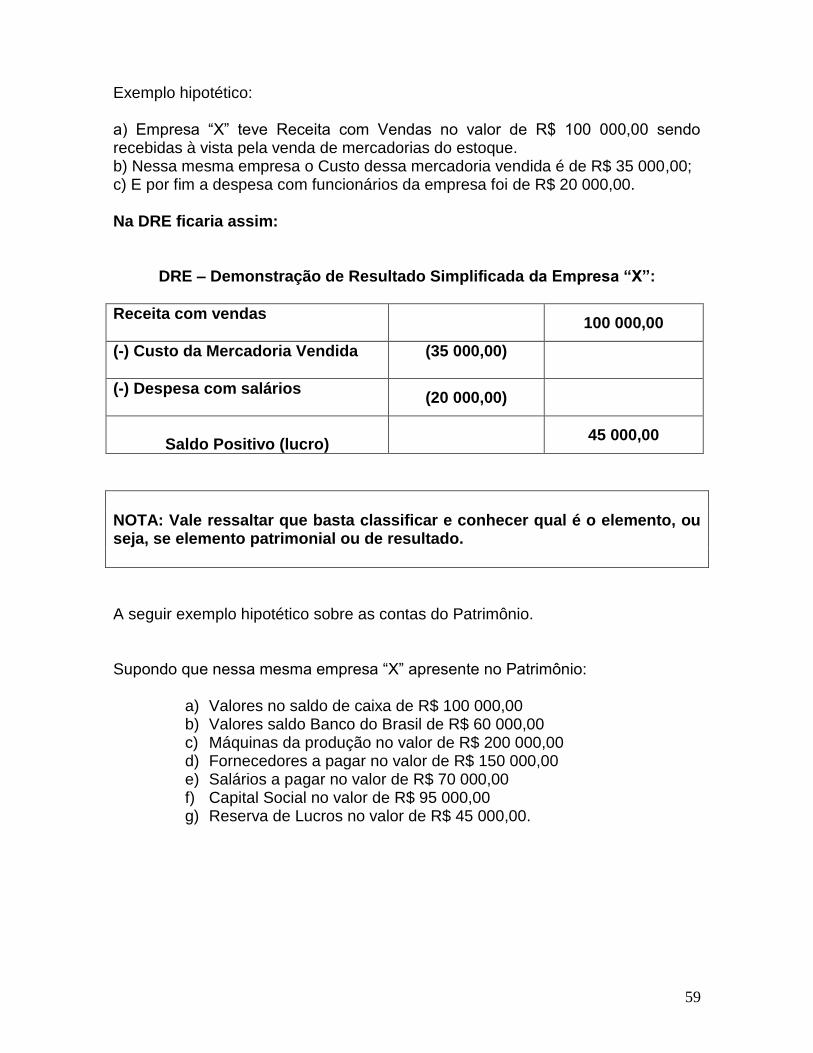

Exemplo hipotético: a) Empresa “X” teve Receita com Vendas no valor de R$ 100 000,00 sendo recebidas à vista pela venda de mercadorias do estoque. b) Nessa mesma empresa o Custo dessa mercadoria vendida é de R$ 35 000,00; c) E por fim a despesa com funcionários da empresa foi de R$ 20 000,00. Na DRE ficaria assim:

DRE – Demonstração de Resultado Simplificada da Empresa “X”:

Receita com vendas

100 000,00

(-) Custo da Mercadoria Vendida

(35 000,00)

(-) Despesa com salários

(20 000,00)

Saldo Positivo (lucro)

45 000,00

NOTA: Vale ressaltar que basta classificar e conhecer qual é o elemento, ou seja, se elemento patrimonial ou de resultado.

A seguir exemplo hipotético sobre as contas do Patrimônio. Supondo que nessa mesma empresa “X” apresente no Patrimônio:

a) Valores no saldo de caixa de R$ 100 000,00 b) Valores saldo Banco do Brasil de R$ 60 000,00 c) Máquinas da produção no valor de R$ 200 000,00 d) Fornecedores a pagar no valor de R$ 150 000,00 e) Salários a pagar no valor de R$ 70 000,00 f) Capital Social no valor de R$ 95 000,00 g) Reserva de Lucros no valor de R$ 45 000,00.

60

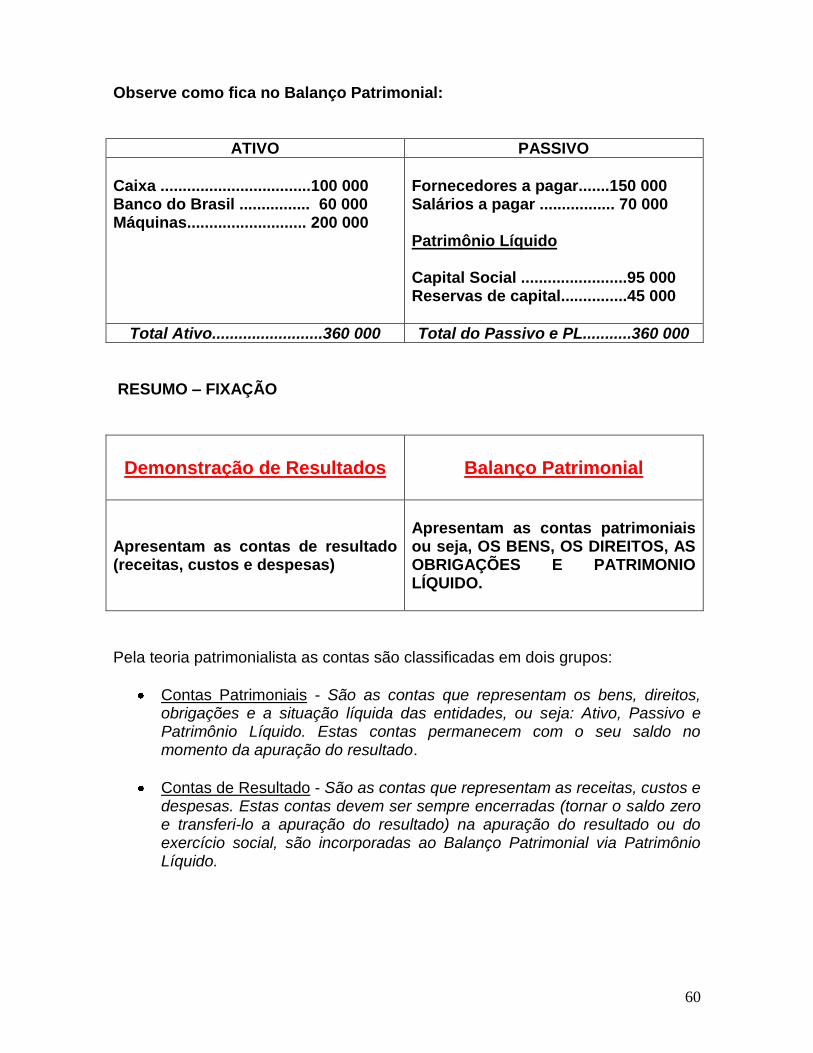

Observe como fica no Balanço Patrimonial:

ATIVO PASSIVO