Embed Size (px)

Citation preview

Apresentação Institucional

JSL: Histórico e Momento Atual

Aquisições:

Lubiani (2007)

Grande ABC (2008)

2009: Criação da

CS Brasil

Abertura de Capital:

Perpetuidade e

suporte ao

crescimento

Início da

Distribuição Urbana

Início dos Serviços

Dedicados - florestal e

automobilístico

Concessões para

Transporte de

Passageiros

1956: Fundação - transporte de

Cargas Gerais

Aluguel de

Veículos e

Fretamento

O Maior Portfólio de Serviços Logísticos do Brasil

• Cerca de 24 mil itens

operacionais próprios¹

Presença em todas as regiões do país:

» 119 filiais em 15 estados

» 11 lojas de seminovos

» Cerca de 13.000 colaboradores

• R$ 2,3 bilhões de faturamentoem 2010 e crescimento médio de27,3% nos últimos 10 anos

• Posição relevante na aquisição de pneus e combustíveis

• Maior comprador de veículos pesados do mercado brasileiro

2

¹Data Base: 31/01/2011

PAAM

RR

AC RO

MT

MS

PR

SCRS

AP

MA

PI

CE

PBPE

ALSEBA

TO

GO

DF

MG

SP

RJ

ES

RN

*Base 2010 (3% restantes se referem a outras atividades)3

Portfólio Completo de Serviços

Serviços Dedicados à Cadeia de Suprimentos

Gestão e Terceirização de Frotas/Equipamentos

Transporte de Carga Geral

Transporte de Passageiros

Maio

r V

alo

r A

gre

gad

o

Mai

or

Inte

graç

ão L

ogí

stic

a

Participação na ReceitaBruta de Serviços*

Empresa líder focada em negócios de alto valor agregado

53%

21%

13%

10%

413

673743

1.002

2007 2008 2009 2010

Expertise em diversos setores da

economia

Serviços Dedicados à Cadeia de Suprimentos

Liderança absoluta de mercado

Alto valor agregado com soluções integradas, flexíveis e customizadas

Receita Bruta de Serviços

(R$ mm)

+ R$ 259 milhões

RMC – Receita com os Mesmos Contratos

901

Maior integração à cadeia de suprimentos/ distribuição

dos clientes

Previsibilidade da receita:

- Contratos de 3 a 8 anos

- Garantia de volume mínimo

- Reajustes anuais e multas por cancelamento

- Cerca de 80 clientes

Alta fidelização: sólido histórico de renovação de

contratos

Oportunidades de cross selling/ entrada de novos

clientes e setores

Inbound Logística interna

e armazenagem

Outbound

O mais completo portfólio de serviços

da receita bruta de

Serviços em 2010

53%

4

Soluções completas em logística

724

5

Serviços Dedicados: Cross-selling gerado a

partir de Transporte de Passageiros

Exemplo: Automobilístico

216278

323

388

2007 2008 2009 2010

Brasil Alemanha França Espanha Reino Unido

Holanda

6

Gestão e Terceirização de Frotas/Equipamentos

Soluções que vão desde o dimensionamento da frota até a gestão completa do serviço

Penetração de mercado de terceirização de frota

% da frota total

Fonte: DataMonitor, Unidas

5,4%

16,5%

24,5%

37,4%

46,9%

58,3%

(R$ mm)

Receita Bruta de Serviços

+ R$ 65 milhões

Aluguel de caminhões, veículos,

máquinas e equipamentos

Serviços diferenciados e com maior

valor agregado:

- mão de obra, manutenção, atendimento

24h e gestão da informação

Alta escala de aquisições

Grande perspectiva de crescimento:

- Baixa penetração no mercado

brasileiro

da receita bruta de

Serviços em 2010

21%

Garantia de disponibilização de

veículos ao cliente

310332

RMC – Receita com os Mesmos Contratos

159

208246 251

2007 2008 2009 2010

202 195159

196

2007 2008 2009 2010

Transporte Coletivo Urbano

Receita recorrente e contratos de longo

prazo

- 4 contratos municipais e

1 intermunicipal

7

Transporte de Passageiros e de Carga Geral

Receita Bruta de Serviços

(R$ mm) (R$ mm)

+ R$ 5 milhões + R$ 37 milhões

Fretamento para Empresas

Porta de entrada para clientes

Modelo asset light: cerca de 90%e

transportado por terceiros e agregados

Porta de entrada para muitos clientes

Atendimento a clientes com alta

variação no volume

Transporte de Passageiros Transporte de Cargas Gerais

Know how na contratação de terceiros e

agregados

da receita bruta de

Serviços em 2010

13%

da receita bruta de

Serviços em 2010

10%

Receita Bruta de Serviços

Diversificação estratégica correlacionada

181

727

965

1.478 1.477

2.028

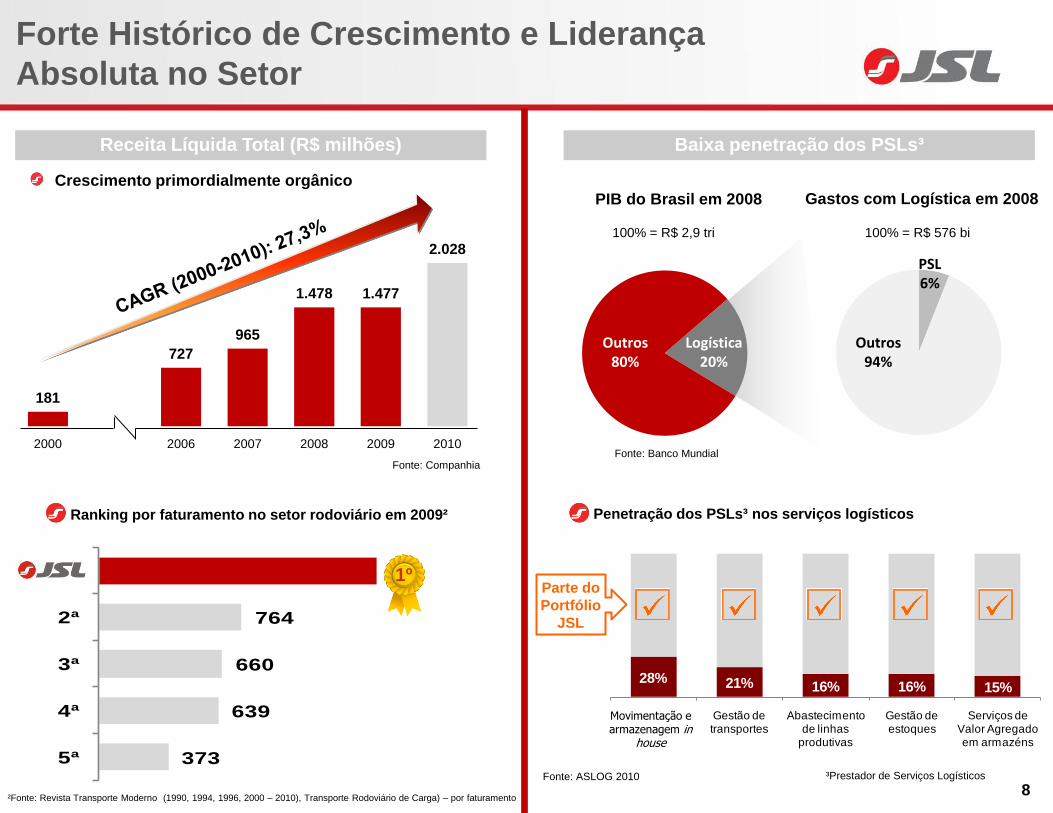

2000 2006 2007 2008 2009 2010

373

639

660

764

5ª

4ª

3ª

2ª

JSL

8

Forte Histórico de Crescimento e Liderança

Absoluta no Setor

Fonte: Companhia

1º

Ranking por faturamento no setor rodoviário em 2009²

Receita Líquida Total (R$ milhões)

²Fonte: Revista Transporte Moderno (1990, 1994, 1996, 2000 – 2010), Transporte Rodoviário de Carga) – por faturamento

Baixa penetração dos PSLs³

100% = R$ 2,9 tri

PIB do Brasil em 2008 Gastos com Logística em 2008

100% = R$ 576 bi

28% 21% 16% 16% 15%

Movimentação e armazenagem in

house

Gestão de transportes

Abastecimento de linhas

produtivas

Gestão de estoques

Serviços de Valor Agregado em armazéns

³Prestador de Serviços Logísticos Fonte: ASLOG 2010

Movimentação e armazenagem in

house

Parte do

Portfólio

JSL

Penetração dos PSLs³ nos serviços logísticos

Fonte: Banco Mundial

Crescimento primordialmente orgânico

Logística20%

Outros80%

Outros94%

PSL6%

9

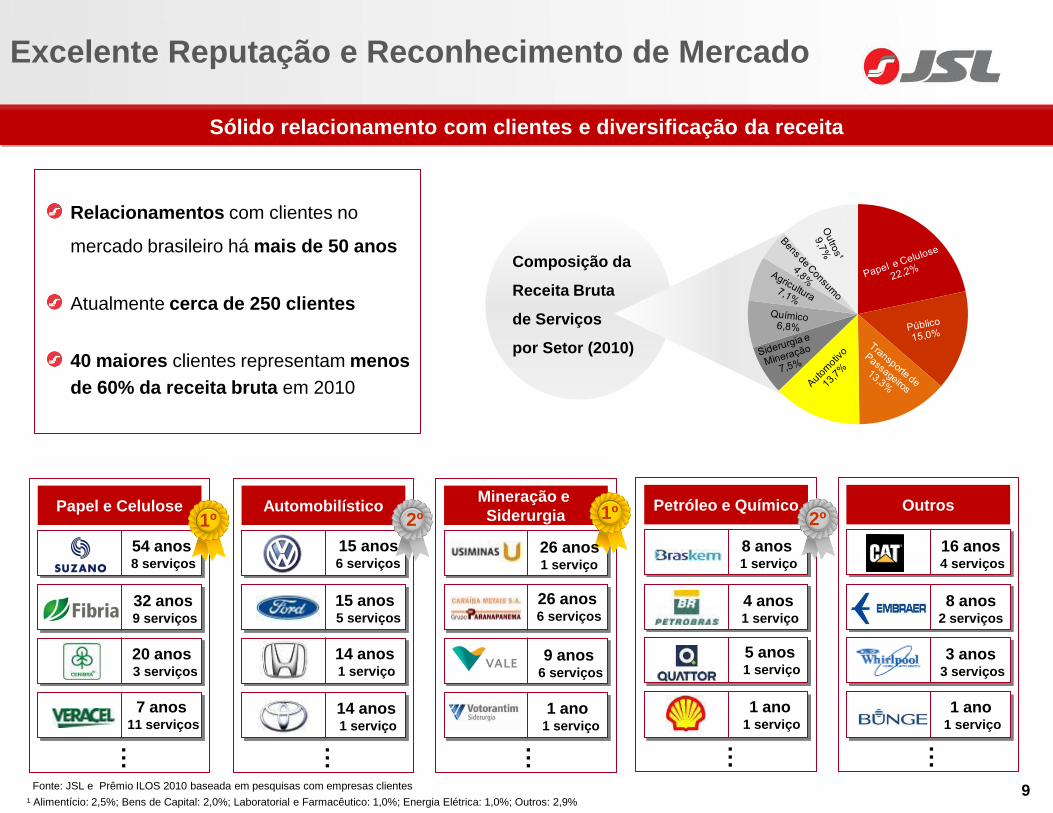

Excelente Reputação e Reconhecimento de Mercado

¹ Alimentício: 2,5%; Bens de Capital: 2,0%; Laboratorial e Farmacêutico: 1,0%; Energia Elétrica: 1,0%; Outros: 2,9%

Fonte: JSL e Prêmio ILOS 2010 baseada em pesquisas com empresas clientes

Sólido relacionamento com clientes e diversificação da receita

Relacionamentos com clientes no

mercado brasileiro há mais de 50 anos

Atualmente cerca de 250 clientes

40 maiores clientes representam menos

de 60% da receita bruta em 2010

AutomobilísticoPapel e Celulose1º

54 anos8 serviços

… …

2º

Mineração e

Siderurgia…

1º

32 anos9 serviços

20 anos3 serviços

7 anos11 serviços

15 anos6 serviços

14 anos1 serviço

15 anos5 serviços

14 anos1 serviço

26 anos1 serviço

26 anos6 serviços

9 anos6 serviços

1 ano1 serviço

Petróleo e Químico

…

2º

8 anos1 serviço

4 anos1 serviço

5 anos1 serviço

1 ano1 serviço

Outros

…

16 anos4 serviços

8 anos2 serviços

3 anos3 serviços

1 ano1 serviço

Composição da

Receita Bruta

de Serviços

por Setor (2010)

¹ Alimentício: 2,3% Bens de capital: 2,3%, Laboratorial e Farmacêutico:1,1% Energia Elétrica: 0,8% e Outros: 3,2%

10

Oportunidades de mercado

A JSLContexto do Mercado

Clientes mais seletivos na busca por alianças

comerciais que proporcionem o melhor custo

benefício, priorizando:

Construção de bases sólidas para acompanhar o

desenvolvimento do mercado:

Maior propensão do cliente em concentrar suas

atividades em poucos PSLs¹ e fechar contratos

mais longos

Maiores oportunidades de terceirização logística em

setores como distribuição urbana e agronegócio

Aumento da demanda dos contratos existentes

Oportunidades de novos contratos com clientes já

existentes e em novos setores

Qualidade/ eficiência/ agilidade

Solidez financeira/ segurança jurídica

Capacidade de investimentos no curto e longo prazos

Sustentabilidade/ governança corporativa

Governança/ Reconhecimento

Crescentes ganhos de escala

“Entender para Atender”

Suporte de instituições financeiras

Plataforma de serviços validada pelos clientes e em

sintonia com as necessidades do mercado

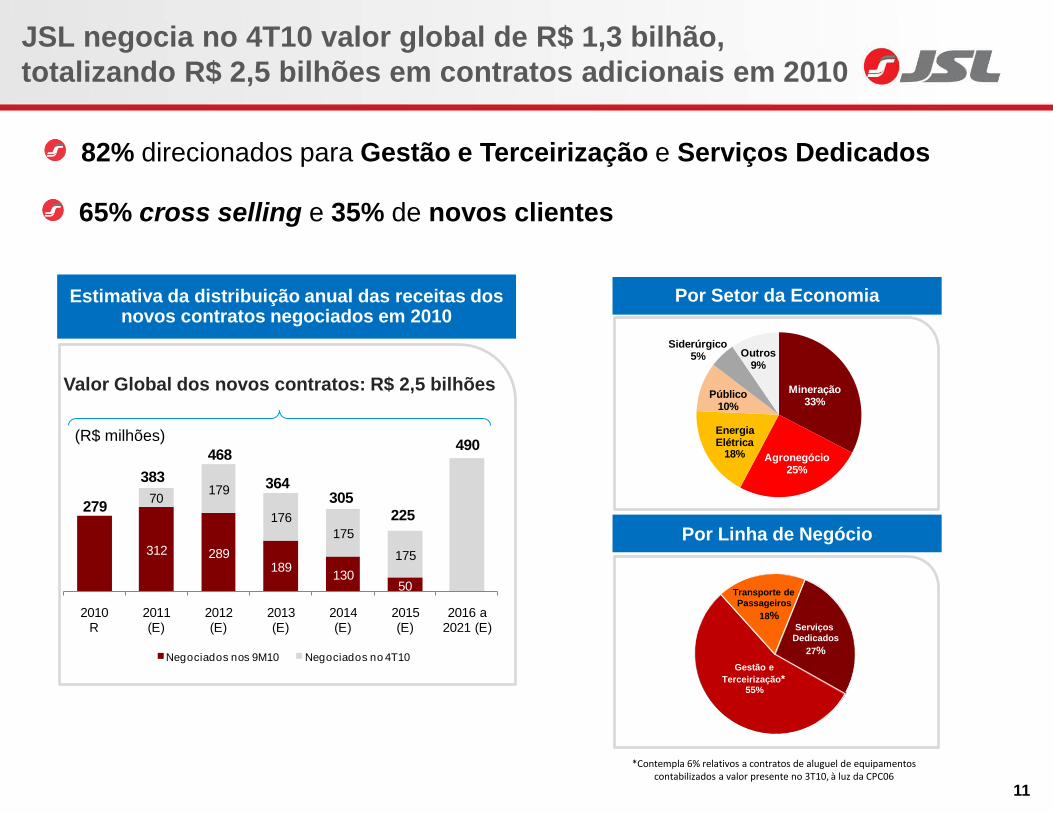

312 289189

13050

70179

176

175

175

2010 R

2011 (E)

2012 (E)

2013 (E)

2014 (E)

2015(E)

2016 a 2021 (E)

Negociados nos 9M10 Negociados no 4T10

279

383

468

364305

490

225

11

JSL negocia no 4T10 valor global de R$ 1,3 bilhão,

totalizando R$ 2,5 bilhões em contratos adicionais em 2010

82% direcionados para Gestão e Terceirização e Serviços Dedicados

(R$ milhões)

Serviços

Dedicados

37,2%

Venda de

Ativos

11,4%

65% cross selling e 35% de novos clientes

Valor Global dos novos contratos: R$ 2,5 bilhões

Estimativa da distribuição anual das receitas dos novos contratos negociados em 2010

Transporte dePassageiros

18%Serviços

Dedicados

27%

Gestão e

Terceirização*55%

*Contempla 6% relativos a contratos de aluguel de equipamentos contabilizados a valor presente no 3T10, à luz da CPC06

Por Setor da Economia

Por Linha de Negócio

Mineração33%

EnergiaElétrica

18%

Público10%

Outros9%

Agronegócio25%

Siderúrgico5%

12

Modelo de Negócios da JSL

Ciclo Operacional da JSLFluxo de Caixa do Contrato

(valores hipotéticos)

A venda do ativo ao final do

contrato permite à JSL a continuidade

do ciclo de negócio

Desconto no preço de aquisição em relação ao

mercado e menor custo com depreciação

Grande escala e recorrência de compras:

elevado poder de negociação

Estrutura de revenda de ativos própria

JSLcompra o ativo com

desconto

R$125.000

R$86.000

R$79.000R$100.000

R$72.000

Preço decomprado ativo

Preço do ativoapós 2 anos

de uso

Preço do ativoapós 3 anos

de uso

Preço do ativoapós 4 anos

de uso

Preço de mercado do ativo sem o

desconto

Compra do Ativo pela JSL(valores hipotéticos)

TIR=~15%; VPL=~R$14mil

Segmento deVenda de Ativos R$72 mil

-R$100 milAquisição do Ativo

0 1 2 3 4

+Receita Operacional Líquida=R$165 mil/ano

Segmento de Serviços

-Custos e Despesas Operacionais=R$137mil/ano

(+/-) Impostos 34%

Ano

188 220 234 330

97 87

134

223

18,3%

14,9%

15,8% 16,3%

2007 2008 2009 2010

EBITDA CUSTO CONTÁBIL ATIVO VENDIDO Margem EBITDA

1.115

1.604 1.651

2.259

2007 2008 2009 2010

1.028 1.478 1.478

2.029

2007 2008 2009 2010

74

53 61

93

2007 2008 2009 2010

Resultados Financeiros (R$ milhões)

Receita Bruta Total

Receita Líquida Total

(Serviços + Venda de Ativos)

(Serviços + Venda de Ativos)

“EBITDA-Adicionado” (EBITDA-A)

Lucro Líquido

13

553

368

297285

2007 2008 2009 2010

2007 2008 2009 20102007 2008 2009 2010

2007 2008 2009 2010

Tipo de DívidaAnterior à 3a

Debêntures

Posterior à 3a

Debêntures

Financiamento de Ativos 2,0 2,0

Outros Empréstimos 2,1 4,0

Total 2,0 2,7

14

EndividamentoC

om

po

siç

ão

Dív

ida L

íqu

ida Emissão de Debêntures de R$ 250 milhões em

dezembro/2010, com amortizações em 2014, 2015 e 2016

¹ Inclui liquidações feitas em Janeiro/2011

Prazo médio (em anos)¹

4T09

²Últimos 12 meses

³Imobilizado + Recebível “venda a prazo” (Venda de Ativos com Gestão/CPC 06) + Seminovos

¹Final do período

Imobilizado³/ Dív. Líquida¹

EBITDA-A²/ Juros Líquidos²

EBITDA²/ Juros Líquidos²

1T10 2T10 3T10 4T10

Caixa e aplicações¹/ DívidaBruta CP¹

2,6 2,6 2,9 3,4 3,5

4,0 3,9 4,1 5,7 5,8

1,3 1,3 1,8 1,7 1,7

0,3 0,4 1,1 0,9 1,3

(R$ milhões)

Dívida Líquida¹/ EBITDA-A² 2,4 2,7 2,2 1,9 1,9

Pa

râm

etr

os

de

Ala

va

nc

ag

em

996

1.068

560

Financiamentos Ativos Operacionais

OutrosEmpréstimos

4881.556

197Exposição CDI

Total da dívida bruta Caixa e aplicações Dívida líquida

871

TJLP/PRÉ

Melhora de todos os indicadores

Base: 31/12/2010

EBITDA-A ou EBITDA Adicionado- corresponde ao EBITDA acrescido do custo contábil residual da venda de ativos imobilizados, o qual não representa desembolso operacional de caixa, uma vez que se trata da mera representação contábil da baixa dos ativos no momento de sua alienação. Dessa forma, a Administração da Companhia acredita que o EBITDA-A é a medida prática mais adequada do que o EBITDA tradicional como aproximação da geração de caixa, de modo a aferir a capacidade da companhia de cumprir com suas obrigações financeiras

Dívida Líquida¹/EBITDA² 3,8 4,0 3,0 3,3 3,2

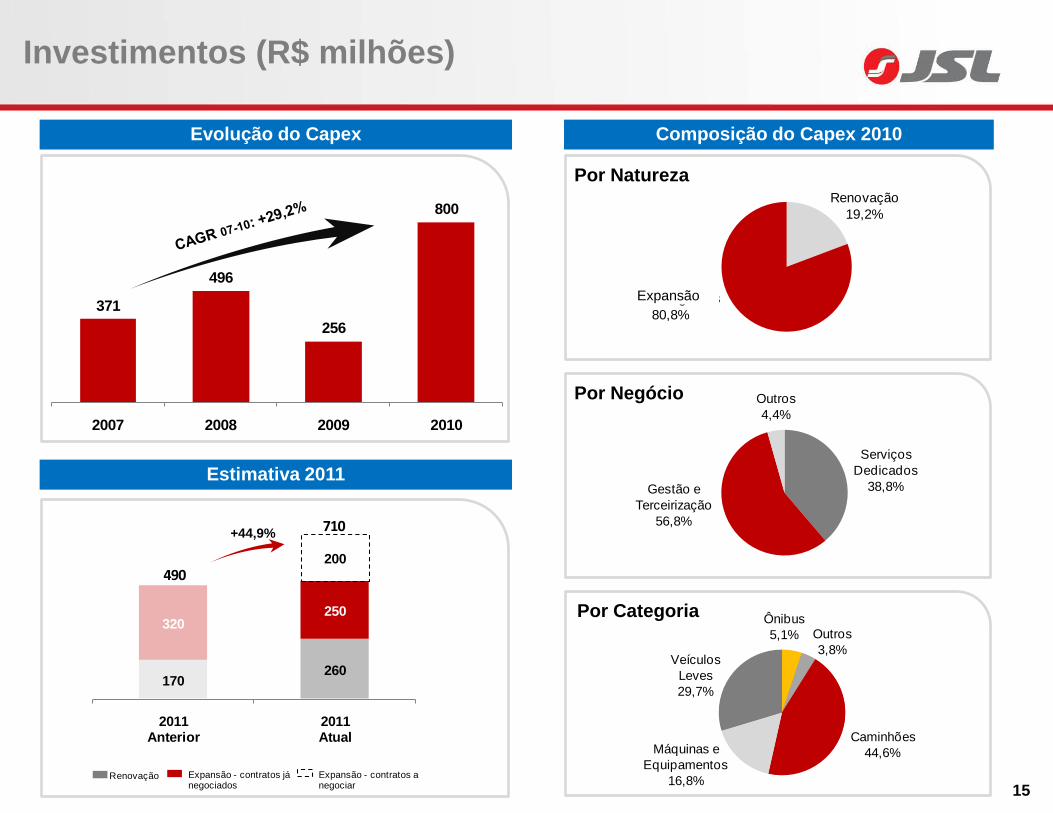

Gestão e

Terceirização

56,8%

Serviços

Dedicados

38,8%

Outros

4,4%

170260

320250

200

2011Anterior

2011Atual

710

490

Renovação Expansão - contratos já negociados

Expansão - contratos a negociar

Investimentos (R$ milhões)

+44,9%

15

Por Categoria

Por Negócio

Por Natureza

Composição do Capex 2010

Estimativa 2011

Evolução do Capex

371

496

256

800

2007 2008 2009 2010

Ônibus

5,1% Outros

3,8%

Caminhões

44,6%Máquinas e

Equipamentos

16,8%

Veículos

Leves

29,7%

Renovação

19,2%

Novos negócios

80,8%

Expansão

16

Considerações Finais

Muito Obrigado!Algumas das afirmações aqui contidas se baseiam nas hipóteses e perspectivas atuais da administração da

Companhia que poderiam ocasionar variações materiais entre os resultados, performance e eventos futuros. Os

resultados reais, desempenho e eventos podem diferir significativamente daqueles expressos ou implicados por

essas afirmações, como um resultado de diversos fatores, tais como condições gerais e econômicas no Brasil e

outros países; níveis de taxa de juros, inflação e de câmbio, mudanças em leis e regulamentos e fatores

competitivos gerais (em bases global, regional ou nacional).

JSL S.A.

Relações com Investidores

Fone: (11) 4795.7178

e-mail: [email protected]/

www.jsl.com.br/ri