Embed Size (px)

DESCRIPTION

Â

Citation preview

Guerra Fiscal

Apresentação do conceito

Desdobramentos políticos, econômicos e jurídicos

Nome: Ariane Costa Guimarães / Alberto F. T, S. Carbonar 12/02/2014

O ICMS e a Guerra Fiscal no Brasil

O ICMS – Imposto sobre Circulação de Mercadorias e Serviços

Incidência a circulação jurídica e econômica de mercadorias edeterminados serviços

Competência para Arrecadação: Estados e Distrito Federal

Imposto sobre o consumo, plurifásico e não cumulativo

Guerra Fiscal – Amcham (GO)2 |

O ICMS e a Guerra Fiscal no Brasil

Não Cumulatividade: o que é?

Redução do preço ao consumidor final

Evitar tributação em cascata

Compensação do que for devido em operações anteriores

Guerra Fiscal – Amcham (GO)3 |

O ICMS e a Guerra Fiscal no Brasil

Operações Interestaduais: diferencial de alíquotas

Regra para preservar a base tributária dos Estados

Guerra Fiscal – Amcham (GO)4 |

ICMS – Interestadual – Regra do “Jogo”

Isenções e subsídios fiscais

Deliberação Prévia do Conselho Nacional de Política Fazendária

Representantes – Secretários de Fazendas Estaduais

Votação unânime

Guerra Fiscal – Amcham (GO)5 |

Art. 155, §2º, XII, “g” da CF/88

Art. 155. Compete aos Estados e ao Distrito Federal instituir impostos sobre:

[...]

II - operações relativas à circulação de mercadorias e sobre prestações de serviçosde transporte interestadual e intermunicipal e de comunicação, ainda que asoperações e as prestações se iniciem no exterior; (Redação dada pela EmendaConstitucional nº 3, de 1993)

[...]

§ 2.º O imposto previsto no inciso II atenderá ao seguinte: (Redação dada pelaEmenda Constitucional nº 3, de 1993)

[...]

XII - cabe à lei complementar:

[...]

g) regular a forma como, mediante deliberação dos Estados e do Distrito Federal,isenções, incentivos e benefícios fiscais serão concedidos e revogados.

Guerra Fiscal – Amcham (GO)6 |

Guerra Fiscal no Brasil – Quebra da Regra do Jogo

Guerra Fiscal – Amcham (GO)7 |

Guerra Fiscal – Autonomia dos Estados

Dificuldade de Aprovação de Benefícios Regionais

“Cada um por si”

Public Institutions: Contracts and Law, tambémdisponível em www.iadb.org

Alta Carga Tributária – Propicia Guerra Fiscal

Atração de Investimentos – Necessidade de Benefícios Fiscais

Redução da base de cálculo, concessão do crédito presumido, anistia,remissão de impostos, diferimento, créditos outorgados ou outrasmodalidades de atrativos

Fenômeno conhecido no mundo: Harmful Tax Competition

Guerra Fiscal – Amcham (GO)8 |

Guerra Fiscal no Brasil

Briga – Estados

Benefícios Fiscais – Glosa de Créditos

Efeitos na não-cumulatividade – Direito ao crédito para o compradorde mercadorias

Guerra Fiscal – Amcham (GO)9 |

Exemplos de Benefícios Fiscais – Contra Regra Constitucional do Jogo

Guerra Fiscal – Amcham (GO)10 |

Bahia – Lei Estadual nº 7.025/97 e Decreto 6.734/97

Normas questionadas na ADI 4837 (Rel. Min. Dias Toffoli)

Crédito presumido e diferimento do recolhimento do ICMS emoperações de produtos montados ou fabricados no Estado,como por exemplo, veículos automotores, partes, peças,calçados, bolsas, cintos, artigos de malharia, móveis, etc.

Benefícios Fiscais

Guerra Fiscal – Amcham (GO)11 |

Pernambuco – Lei Estadual nº 13.942/2009 e Decreto nº34.560/2010

Normas questionadas na ADI 4498 (Rel. Min. Gilmar Mendes)

Instituíram o Programa de Estímulo à Atividade Portuária como objetivo de ampliar o volume das operações de importação,mediante a concessão de benefícios fiscais referentes aoICMS.

Exemplos de Benefícios Fiscais

Guerra Fiscal – Amcham (GO)12 |

Goiás - Lei Estadual nº 17.383/2011

Norma questionada na ADI n. 4990 (Rel. Min. Teori Zavascki)

Norma que concede benefícios fiscais do ICMS à indústriaprodutora de componentes para aeronaves e montadora deavião, no âmbito do Programa de Desenvolvimento Industrialde Goiás (Produzir)

Guerra Fiscal e seus efeitos para o contribuinte

Contribuintes – Pagam o Preço Final

Estados destinatários – glosa dos créditos do ICMS

Guerra Fiscal – Amcham (GO)13 |

Guerra Fiscal e seus efeitos para o contribuinte

Exemplo: saída em uma mercadoria de $100

ICMS de $12

Estado de origem, passa a recolher $3, por força de umcrédito presumido na legislação

São Paulo e Rio de Janeiro – Crédito de $3, não de12

Guerra Fiscal – Amcham (GO)14 |

Supremo Tribunal Federal

Em junho de 2011, o STF julgou procedente 14 ADIns que atacavamleis estaduais que concederam benefícios fiscais de ICMS aoscontribuintes, sem amparo em convênios interestaduaispreviamente deliberados pelo CONFAZ

Os estados envolvidos foram: Rio de Janeiro, São Paulo, Paraná,Mato Grosso do Sul, Espírito Santo, Pará e Distrito Federal.

Guerra Fiscal / Amcham (GO)15 |

ADIns julgadas em junho de 2011

ADI 2906 (Rel. Min. Marco Aurélio), SP x RJ;

ADI 2376 (Rel. Min. Marco Aurélio), MG x RJ;

ADI 3674 (Rel. Min. Marco Aurélio), RN x RJ;

ADI 3413 (Rel. Min. Marco Aurélio), ABIMAQ x RJ;

ADI 4457 (Rel. Min. Marco Aurélio), PR x RJ;

ADI 2688 (Rel. Min. Joaquim Barbosa), PR x PR;

ADI 3794 (Rel. Min. Joaquim Barbosa), PR x MS;

Guerra Fiscal – Amcham (GO)16 |

ADIns julgadas em junho de 2011

ADI 3664 (Rel. Min. Cezar Peluso), PR x RJ;

ADI 4152 (Rel. Min. Cezar Peluso), PR x SP;

ADI 3803 (Rel. Min. Cezar Peluso), PR x PR;

ADI 2352 (Rel. Min. Dias Toffoli), MG x ES;

ADI 1247 (Rel. Min. Dias Toffoli), PGR x PA;

ADI 3702 (Rel. Min. Dias Toffoli), ABIMAQ x ES;

ADI 2549 (Rel. Min. Ricardo Lewandowski), SP x DF.

Guerra Fiscal – Amcham (GO)17 |

ADI 2441 GO – Rel. Min. Rosa Weber

Partes Envolvidas: Governador do Estado de São Paulo x Governador doEstado de Goiás e Assembleia Legislativa do Estado de Goiás

Benefícios / Isenções: leis e decretos do estado de Goiás que instituíramfundos/programas de desenvolvimento industrial no estado (Fomentar,Produzir e Fundoduzir) concessão de benefícios fiscais de ICMS

Status: aguarda análise da Relatora

Guerra Fiscal – Amcham (GO)18 |

ADI 4534 GO – Rel. Min. Teori Zavascki

Partes Envolvidas: Confederação Nacional da Indústria (CNI) xEstado de Goiás

Benefícios / Isenções: Concessão de incentivos unilaterais de ICMS àimportação de produtos e insumos – Lei nº 14.186/2002 –

A norma estabelece um regime normativo de benefício fiscal para asimportações feitas por indústrias, estabelecimentos comerciais edemais contribuintes de tal modo que lhes é assegurado, além de umprazo mais longo para o pagamento que em outras unidades daFederação, uma alíquota de até 4,2% do ônus tributário do ICMS.

Status: O processo está pronto para julgamento (voto do antigorelator Min. Cezar Peluso). Aguarda inclusão em pauta a ser feita peloPresidente do STF

Guerra Fiscal – Amcham (GO)19 |

ADI 4589 DF – Rel. Min. Rosa Weber

Partes Envolvidas: Distrito Federal X Governador do Estado de Goiás eAssembleia Legislativa do Estado de Goiás

Benefícios / Isenções: incentivos fiscais de ICMS no Estado de Goiássem autorização do Confaz (Conselho Nacional de Política Fazendária) -dispositivos da Lei goiana 13.453/1999 – com as alterações introduzidaspelas leis estaduais 15.051/2004, 16.510/2009 e 16.707/2009 – queautorizam o chefe do Executivo goiano a conceder crédito e até isenção deICMS

Status Atual: Após apresentação de pareceres da AGU e da PGR pelaprocedência da ação, o processo aguarda análise da Relatora

Guerra Fiscal – Amcham (GO)20 |

ADI 4505 GO – Rel. Min. Teori Zavascki

Partes Envolvidas: Confederação Nacional dos Trabalhadores Metalúrgicos(CNTM) x Governador de Goiás e Assembleia Legislativa do Estado de Goiás

Benefícios / Isenções: Redução da base de cálculo do ICMS das operaçõesde comércio exterior realizadas no Estado de GO por empresas importadoras eexportadoras pelo Programa COMEXPRODUZIR - Lei Estadual 14.186/2002 eDecreto 5.686/2002

O programa tem como objetivo apoiar operações de comércio exterior realizadasno estado por empresas importadoras e exportadoras, inclusive por “tradingcompany”, que operem por intermédio da estrutura portuária de zonasecundária localizada em Goiás.

Status Atual: Após apresentação de parecer da PGR pelo provimento da ação,o processo aguarda análise do Relator

Guerra Fiscal – Amcham (GO)21 |

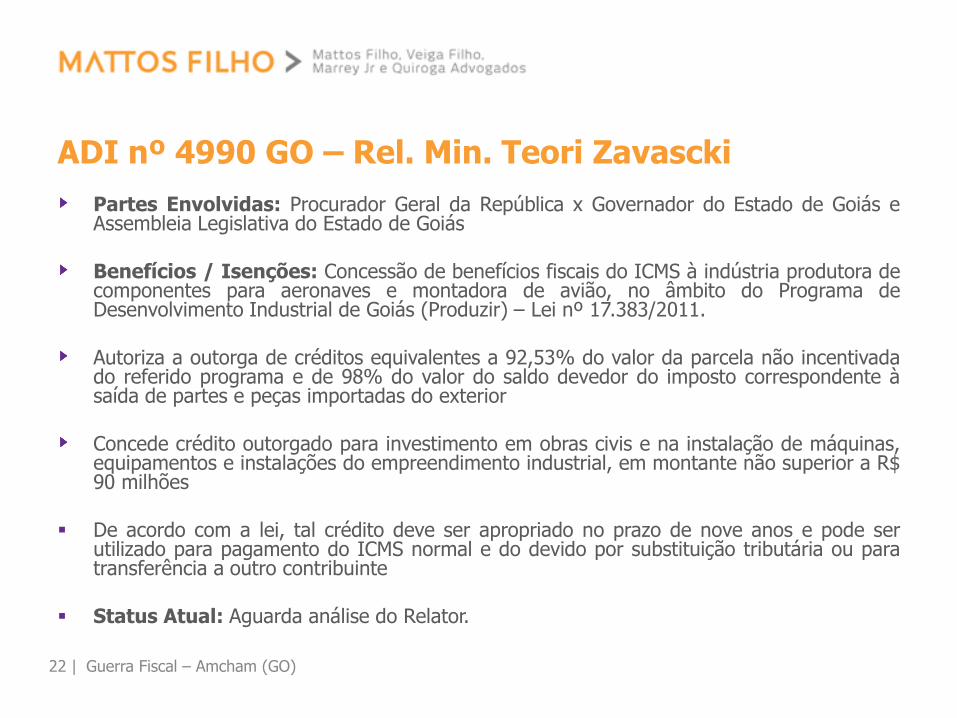

ADI nº 4990 GO – Rel. Min. Teori Zavascki

Partes Envolvidas: Procurador Geral da República x Governador do Estado de Goiás eAssembleia Legislativa do Estado de Goiás

Benefícios / Isenções: Concessão de benefícios fiscais do ICMS à indústria produtora decomponentes para aeronaves e montadora de avião, no âmbito do Programa deDesenvolvimento Industrial de Goiás (Produzir) – Lei nº 17.383/2011.

Autoriza a outorga de créditos equivalentes a 92,53% do valor da parcela não incentivadado referido programa e de 98% do valor do saldo devedor do imposto correspondente àsaída de partes e peças importadas do exterior

Concede crédito outorgado para investimento em obras civis e na instalação de máquinas,equipamentos e instalações do empreendimento industrial, em montante não superior a R$90 milhões

De acordo com a lei, tal crédito deve ser apropriado no prazo de nove anos e pode serutilizado para pagamento do ICMS normal e do devido por substituição tributária ou paratransferência a outro contribuinte

Status Atual: Aguarda análise do Relator.

Guerra Fiscal – Amcham (GO)22 |

Leading Case RE nº 628075 RS

Relator: Min. Joaquim Barbosa

Partes Envolvidas: Gelita do Brasil Ltda. x Estado do Rio Grande do Sul

Tese Discutida: Creditamento de ICMS incidente em operação oriunda deoutro ente federado que concede, unilateralmente, benefício fiscal.

Status Atual: Após o reconhecimento da Repercussão Geral em14.10.2011 (DJe 01.12.2011), a PGR apresentou parecer pelodesprovimento do recurso do contribuinte. Aguarda análise de pedidos deingresso de amici curie.

Guerra Fiscal – Amcham (GO)23 |

Posicionamento recente do STJ

RMS nº 38.041 MG – 1ª Seção

Relatora: Min. Eliana Calmon

Partes Envolvidas: COMINAS Comercial Minas de BateriaLtda. x Estado de Minas Gerais

Resultado de Julgamento (28.08.2013): A 1ª Seção, pormaioria, vencida a Relatora, deu provimento ao RMS, nostermos do voto do Min. Napoleão Nunes Maia Filho que lavrouacórdão publicado em 04.11.2013

Guerra Fiscal – Amcham (GO)24 |

Congresso Nacional

Projeto de Lei do Senado nº 106/2013

Projeto de Resolução do Senado nº 01/2013

Guerra Fiscal – Amcham (GO)25 |

Projeto de Lei do Senado nº 106/2013

Criação de dois fundos: Fundo de Compensação de Receitas (FCR), paracompensar perdas de receitas dos Estados sobre o ICMS; e o Fundo deDesenvolvimento Regional (FDR), para substituir os incentivos fiscais doICMS

O FCR será administrado pelo Conselho Nacional de Política Fazendária(Confaz)

FDR ficará sob a supervisão do próprio Ministério da Fazenda e terá comoatribuições financiar projetos para dinamizar a economia das mais diversaslocalidades. O agente operador deste fundo será uma instituição financeiraoficial que identificará e orientará a elaboração de projetos deinvestimentos; além de fiscalizar e propor a liberação de recursos

Status: Projeto encontra-se na Comissão de Constituição, Justiça eCidadania – aguarda análise do Relator Ricardo Ferraço. Projeto aprovadona Comissão de Assuntos Econômicos – Relator Armando Monteiro (PTB-PE)

Guerra Fiscal – Amcham (GO)26 |

Projeto de Lei do Senado nº 106/2013

Ementa: “Acrescenta artigos à Lei Complementar nº 87/96, que dispõe sobreICMS, para disciplinar a prestação de auxílio financeiro pela União aos Estados,ao Distrito Federal e aos Municípios, com o objetivo de compensar perdasresultantes de redução da alíquota interestadual incidente nas operaçõesinterestaduais com bens, mercadorias e serviços; estabelece que para efeitos deaferição dos valores a serem transferidos às unidades federadas serãoconsiderados os resultados apurados na balança interestadual de operações eprestações destinadas a contribuintes do ICMS, promovidas no segundo anoanterior ao da distribuição; dispõe que os valores referentes à compensação sãoconsiderados transferências obrigatórias e serão devidos pelo período de vinteanos; define as perdas de arrecadação que não ensejarão a prestação do auxíliofinanceiro; dispõe que incumbe ao Ministério da Fazenda divulgar anualmente osresultados da balança interestadual apurada, e os valores a serem transferidos acada unidade federada no exercício subsequente; define as condições para aprestação do auxílio financeiro; a Lei produzirá efeitos a partir de 1º de janeirode 2014.”

Guerra Fiscal – Amcham (GO)27 |

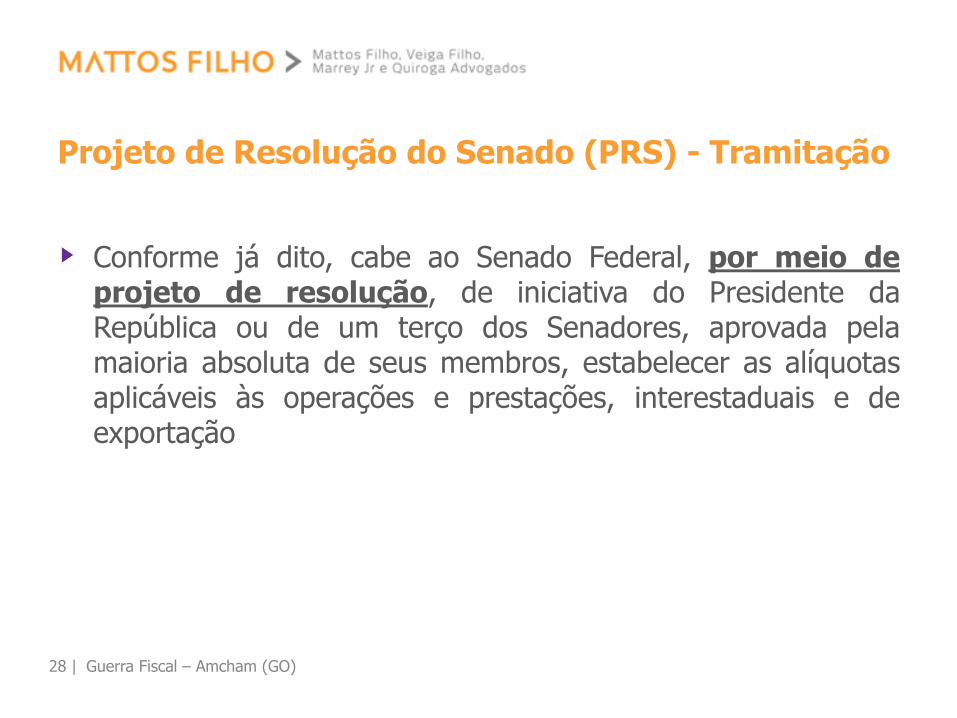

Projeto de Resolução do Senado (PRS) - Tramitação

Conforme já dito, cabe ao Senado Federal, por meio deprojeto de resolução, de iniciativa do Presidente daRepública ou de um terço dos Senadores, aprovada pelamaioria absoluta de seus membros, estabelecer as alíquotasaplicáveis às operações e prestações, interestaduais e deexportação

Guerra Fiscal – Amcham (GO)28 |

Projeto de Resolução do Senado (PRS) - Tramitação

após sua tramitação, são definidas as ComissõesTemáticas nas quais tramitará o PRS

em seguida, é encaminhado ao Plenário do Senado paravotação

Uma vez aprovado, segue para promulgação doPresidente do Senado, sendo publicado no D.O.U. naforma de Resolução

Guerra Fiscal – Amcham (GO)29 |

Projeto de Resolução nº 01/2013

Tramita no Senado e pretende unificar a alíquota de ICMS em4% para todo o território nacional, gradativamente, dentrodos próximos 4 anos

O Projeto foi apresentado no dia 04/02/2013, pela Presidentada República e tramitou apenas pela Comissão de AssuntosEconômicos (CAE), na qual recebeu parecer favorável dorelator, Senador Delcídio do Amaral (PT-MS), tendo sidoaprovado no dia 10/12/2013

Guerra Fiscal – Amcham (GO)30 |

Projeto de Resolução do Senado (PRS) nº 1/2013

O PRS aguarda votação do Plenário do Senado que serámelhor encaminhada caso haja acordo entre o Senado e oPoder Executivo

Nesse cenário, conforme notícia divulgada pelo Senado em04/02/2014, o Presidente da CAE, Senador Lindbergh Farias(PT-RJ), alegou que por falta de acordo com três estados(Goiás, Santa Catarina e Ceará), dificilmente a reforma doICMS será aprovada este ano, a não ser que haja umposicionamento do Ministro da Fazenda que viabilize estavotação

Guerra Fiscal – Amcham (GO)31 |

Problemas e Riscos x Soluções

Guerra Fiscal – Amcham (GO)32 |

Atuação Estratégica

O escritório possui o mapeamento completo do tema nosTribunais Superiores e realiza um monitoramento estratégicoprocessual de mais de 70 ADIns no STF

Representamos os interesses de diversas empresas nas esferaslegislativa, administrativa e judicial

No contencioso, elaboramos defesas e recursos em processosjudiciais questionando a exigência de tributos cobradosilegalmente na esfera estadual

Guerra Fiscal – Amcham (GO)33 |

Obrigado pela atenção!

Ariane Costa Guimarães

E-mail: [email protected]

Telefone: +55 (61) 3218-6035

Guerra Fiscal – Amcham (GO)34 |