Embed Size (px)

Citation preview

UNIVERSIDADE ESTÁCIO DE SÁ

AS VARIÁVEIS FUNDAMENTALISTAS NO APREÇAMENTO DE ATIVOS NOS

SETORES ELÉTRICO, SIDERÚRGICO E TELECOMUNICAÇÕES NA BOVESPA.

RODRIGO BOAVENTURA

RIO DE JANEIRO

2009

RODRIGO BOAVENTURA

AS VARIÁVEIS FUNDAMENTALISTAS NO APREÇAMENTO DE ATIVOS NOS

SETORES ELÉTRICO, SIDERÚRGICO E TELECOMUNICAÇÕES NA BOVESPA.

Dissertação apresentada à Universidade

Estácio de Sá como exigência para

obtenção do grau de Mestre em

Administração e Desenvolvimento

Empresarial.

ORIENTADOR: PROF. DR. ANTONIO CARLOS MAGALHÃES DA SILVA

UNESA

2009

A Deus, fonte de inspiração da minha

vida, o grande responsável pelo

resultado do trabalho e por todo o meu

sucesso. Esteve, está e estará presente

ao meu lado, sempre me mostrando o

caminho certo e enfatizando que apesar

de vir as adversidades, sempre virão as

glórias; aqui está uma delas que Ele

permitiu que acontecesse, no campo

profissional, além de fazer várias obras

no pessoal e afetivo.

AGRADECIMENTOS

Em primeiro lugar ao meu orientador, Professor Dr. Antonio Carlos Magalhães

da Silva pela orientação, dando certeza de que, além de orientador, é um grande

amigo, contribuindo em momentos difíceis, até mesmo quando pensei que não

chegaria a lugar algum, lá estava ele, tendo sempre soluções práticas e rápidas para

os diversos problemas que apareceram na confecção deste trabalho.

A minha esposa Judith Regina por ter sido companheira e compreensível,

estando sempre ao meu lado, dando-me forças mesmo quando não podia

despender minha atenção a ela, e me mostrando que iria vencer apesar das

dificuldades que poderiam advir. A ela mais um agradecimento, por estar grávida de

nosso primeiro filho, mostrando mais uma vez sua paciência e atenção comigo.

Aos meus pais Leuzinger e Maria de Lourdes, que me mostraram o exemplo

da verdade, caráter e obediência a Deus, abdicando de possíveis momentos de

lazer para que eu pudesse realizar meus sonhos, sempre me incentivando a estudar

para que eu pudesse ter sucesso profissional e fazer com que eles se orgulhassem

de mim.

Aos meus sogros, Ney e Sônia, aos meus cunhados, Alexandre, Yolanda, e

Junior, às minhas irmãs, Alessandra e Lilian Márcia, e ao meu tio Levi, pela ajuda

incondicional, por menor que fosse não me deixando perder o foco no resultado e,

sendo sempre muito amigos e compreensivos.

Aos meus grandes amigos, Alex, Alexandre Xavier, Fernando Tadeu,

Jonnathan, Júlio César, Lidiane, Marcelo Soares, Márcio Azevedo, Paulo César,

Vinícius Guedes, Túlio Morais, que sempre estavam ao meu lado, mostrando-se

verdadeiros irmãos, ajudando-me em inúmeras oportunidades e, mostrando que

sem a ajuda deles não seria possível realizar nada.

Aos meus amigos Ramalho e Márcia França, que me ajudaram de forma

preponderante quanto à procura de material para que eu confeccionasse essa

dissertação, em que por várias vezes necessitei da ajuda deles, e mesmo assim

sempre se apresentaram com muita gentileza e presteza, dando-me o apoio além do

esperado, eu devo lhes agradecer, pois foi fundamental a participação deles neste

trabalho.

À professora Adriana Leitão Martins pela revisão deste trabalho, e por toda

ajuda que me foi dada, pois exerceu grande papel para a finalização deste trabalho.

Além disso, agradeço muito toda a força que ela e sua mãe me deram, até porque

são amigas íntimas e peças fundamentais em minha vida.

Ao professor Dr. Jesus Domech Moré, pela dedicação e tempo despendidos a

fim de aperfeiçoar este trabalho, sempre dando críticas construtivas e mostrando o

melhor caminho para a confecção da dissertação.

Ao professor Dr. José Geraldo, pelas contribuições e por toda a paciência

desprendida comigo, principalmente, no período de confecção da dissertação, que

foi justamente quando casei, sendo receptivo e muito solícito, desejo toda a saúde e

paz.

Boaventura, R.; AS VARIÁVEIS FUNDAMENTALISTAS NO APREÇAMENTO DE

ATIVOS NOS SETORES ELÉTRICO, SIDERÚRGICO E TELECOMUNICAÇÕES

NA BOVESPA. Mestrado de Administração e Desenvolvimento Empresarial

(Universidade Estácio de Sá, 2009).

RESUMO

O modelo de apreçamento de ativos (CAPM) ocupa um lugar fundamental,

dentre os modelos de formação de preços. Este modelo unidimensional relaciona a

rentabilidade esperada de um ativo, no mercado em equilíbrio, com seu risco não

diversificável ou sistemático, também conhecido pela variável Beta. Contudo, depois

da publicação do trabalho de Sharpe em 1964, vários trabalhos têm anunciado que o

CAPM apresenta imperfeições, como a possibilidade de existência de variáveis

fundamentalistas que possam explicar as variações nas rentabilidades das ações

complementarmente a Beta ou até mesmo sem o próprio Beta. Sendo assim, o

objetivo do presente trabalho é verificar a influência de algumas variáveis

fundamentalistas, além do Beta, na explicação dos retornos das ações de três

setores (elétrica, siderurgia e telecomunicações) negociadas à vista na Bolsa de

Valores de São Paulo, durante o período de março/1999 a dezembro/2008, usando

a metodologia SUR, proposta por Zellner (1962). No período analisado, pôde-se

constatar que existiu a influência significativa do índice preço/lucro (P/L) no

apreçamento das carteiras de ações. Quanto ao Beta, sua força explicativa ainda é

fundamental na relação risco-retorno, não podendo ser desprezado. Contudo, no

que diz respeito ao CAPM, os testes apontaram para uma má especificação do

modelo, sugerindo características multidimensionais para o risco de ações.

Palavras-chave: mercado de capitais, método de apreçamento de ativos, CAPM.

Boaventura, R.; AS VARIÁVEIS FUNDAMENTALISTAS NO APREÇAMENTO DE

ATIVOS NOS SETORES ELÉTRICO, SIDERÚRGICO E TELECOMUNICAÇÕES

NA BOVESPA. Mestrado de Administração e Desenvolvimento Empresarial

(Universidade Estácio de Sá, 2009).

ABSTRACT

The capital asset pricing model (CAPM) published for Sharpe in 1964, has an

important place in capital markets. This model does a prediction for an expected

return of an asset in the equilibrium market, with your Beta or systematic risk. Then,

after 1964 a plenty of papers have newed that the CAPM has presented some

mistakes, as the possibility of the existence of fundamentalists variables that can

explain the expected returns with Beta or without it. So, the goal of this paper is to

observe the influence of fundamentalists variables besides Beta in the explanation of

assets returns of three sectories (electric, siderurgy, telecomunications) trading in the

Sao Paulo Stock Exchange, during the period of March 1999 up to December 2008,

applying the SUR method of Zellner (1962). In the analyzed period, it could be

observed the significative influence of price/earn (P/E) for the asset portfolios pricing.

Concerning to the Beta, its explanation power still is fundamental in the relationship

risk-return, so it can not be excluded. Therefore, about the CAPM, the tests pointed

out for a bad specification of this kind of asset pricing model, suggesting

multidimensional characters model for risk of the assets.

Keywords: capital markets, asset pricing model, CAPM.

7

LISTA DE TABELAS

Tabela 4.1 Regressão com dados contemporâneos do setor de

siderurgia

65

Tabela 4.2 Regressão com dados defasados do setor de siderurgia 66

Tabela 4.3 Regressão com dados contemporâneos do setor de elétrica 70

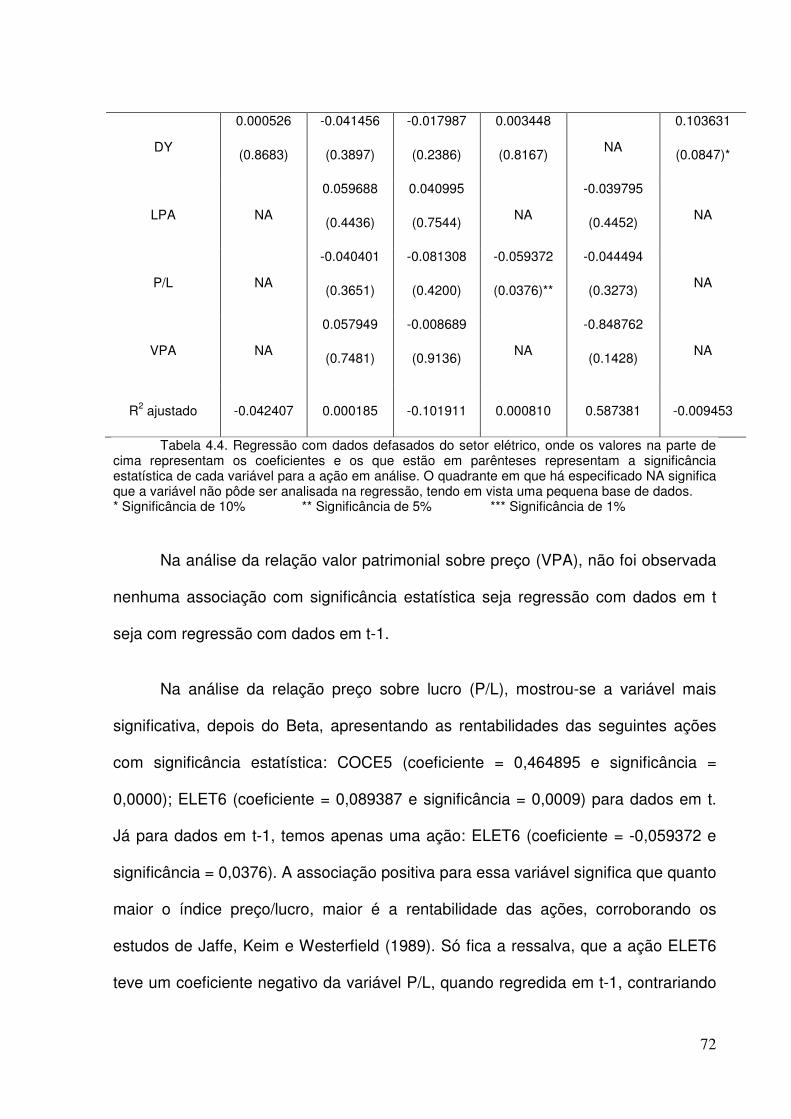

Tabela 4.4 Regressão com dados defasados do setor de elétrica 71

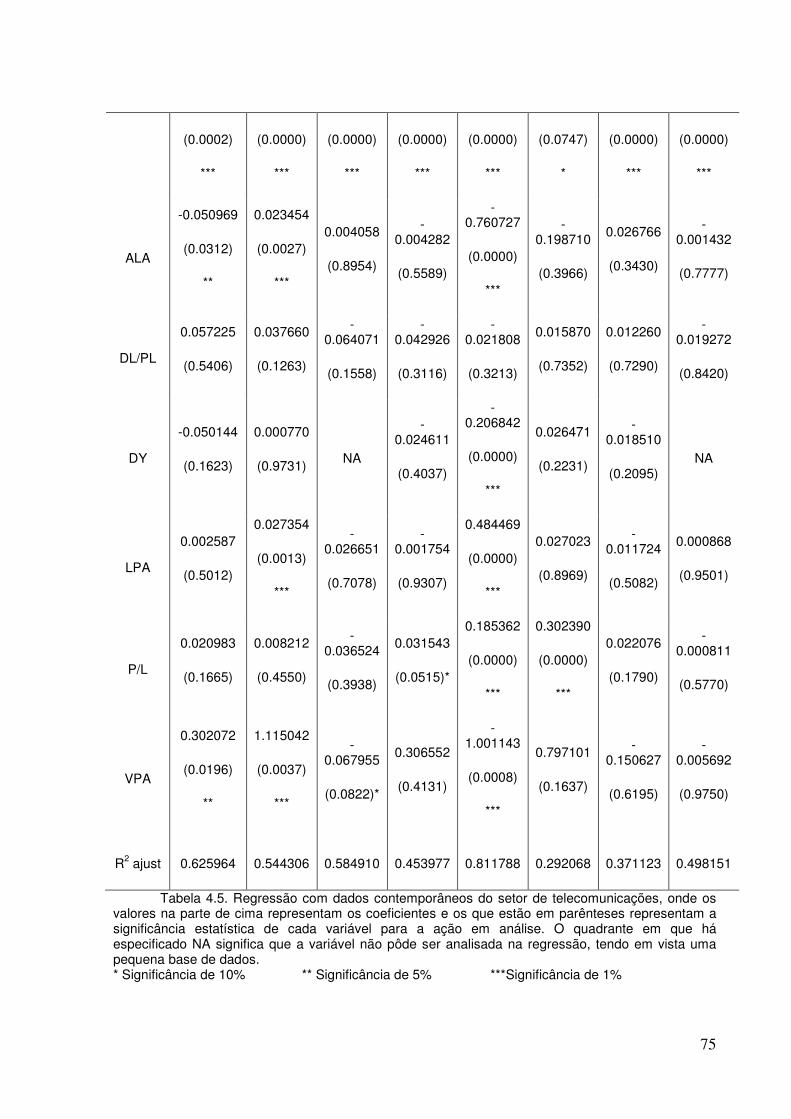

Tabela 4.5 Regressão com dados contemporâneos do setor de

telecomunicações

74

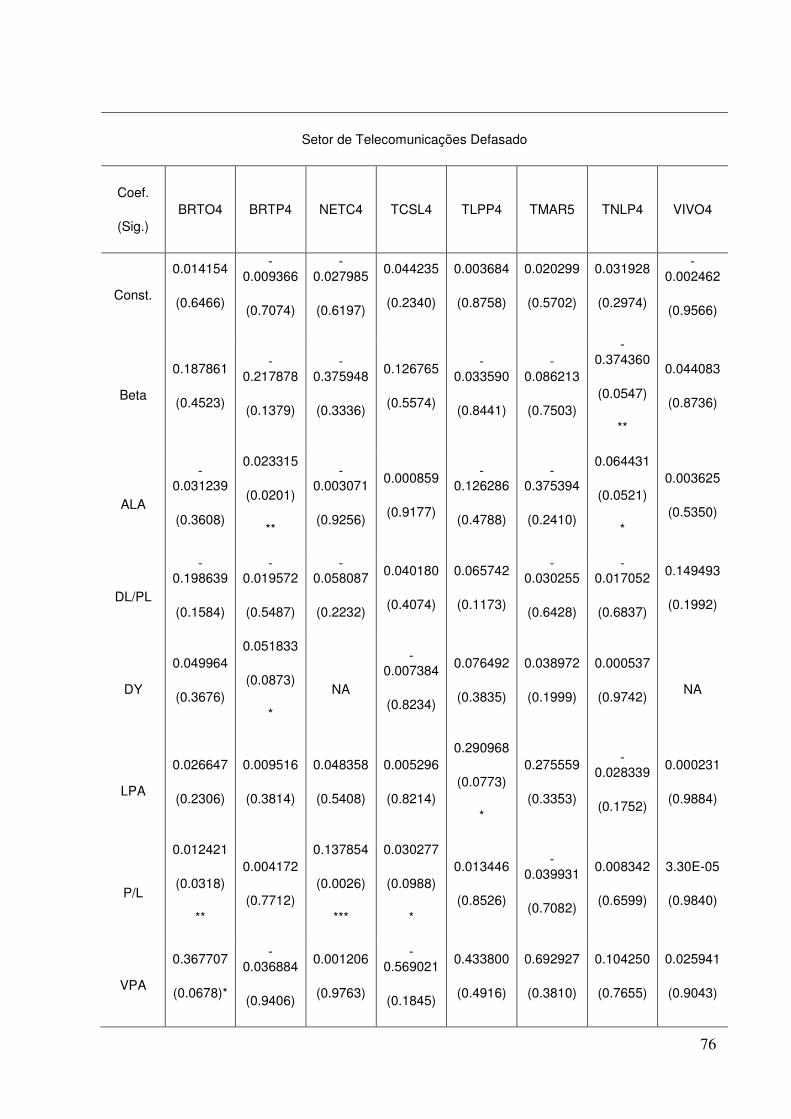

Tabela 4.6 Regressão com dados defasados do setor de

telecomunicações

76

8

SUMÁRIO

1. INTRODUÇÃO.......................................................................................................11

1.1. CONTEXTUALIZAÇÃO DO PROBLEMA............................................................11

1.2. TEMA...................................................................................................................13

1.3. FORMULAÇÃO DO PROBLEMA........................................................................13

1.3.1. PROBLEMA DA PESQUISA............................................................................13

1.3.2. QUESTÕES NORTEADORAS.........................................................................13

1.4. OBJETIVOS........................................................................................................14

1.4.1. OBJETIVO GERAL...........................................................................................14

1.4.2. OBJETIVOS SECUNDÁRIOS..........................................................................14

1.5. RELEVÂNCIA SOCIAL E CIENTÍFICA...............................................................15

1.6. DELIMITAÇÃO DO ESTUDO..............................................................................16

2. REFERENCIAL TEÓRICO.....................................................................................18

2.1. MODELO DE PRECIFICAÇÃO DE ATIVOS (CAPM).........................................18

2.1.1. DEFESAS E CRÍTICAS DO CAPM..................................................................22

2.1.2. EFEITO TAMANHO..........................................................................................29

2.1.3. VALUE E GROWTH STOCKS.........................................................................35

2.1.4. VENDAS À DESCOBERTO.............................................................................37

2.2. PRINCIPAIS AUTORES ACERCA DA RELAÇÃO RISCO-RETORNO..............39

3. METODOLOGIA DE PESQUISA...........................................................................48

3.1. METODOLOGIA..................................................................................................48

3.1.1. TIPOLOGIA......................................................................................................48

3.1.2. ABORDAGEM..................................................................................................48

3.1.3. ARGUMENTAÇÃO...........................................................................................49

9

3.1.4. SELEÇÃO E COLETA DE DADOS..................................................................49

3.1.5. REGRESSÃO APARENTEMENTE NÃO RELACIONADA (SUR)...................54

3.1.6. TRATAMENTO DE DADOS.............................................................................60

3.1.6.1. APLICAÇÃO DO MÉTODO...........................................................................61

3.2. LIMITAÇÕES.......................................................................................................61

4. ANÁLISE DE RESULTADOS................................................................................64

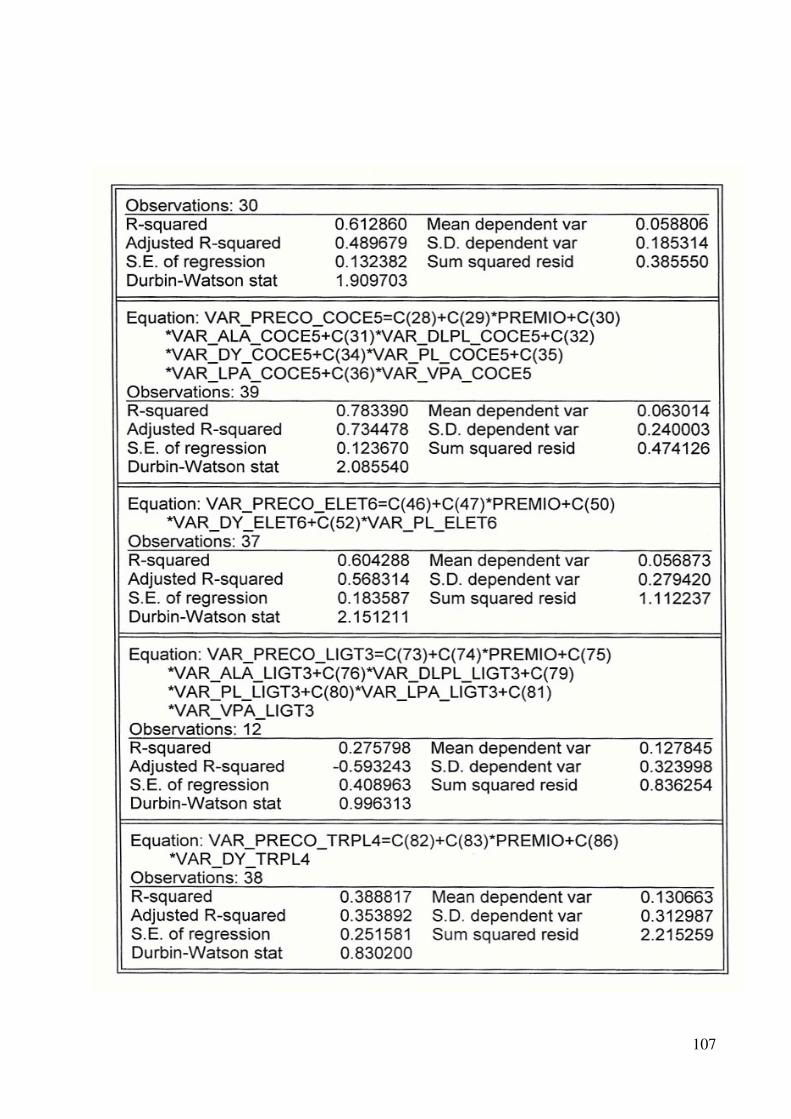

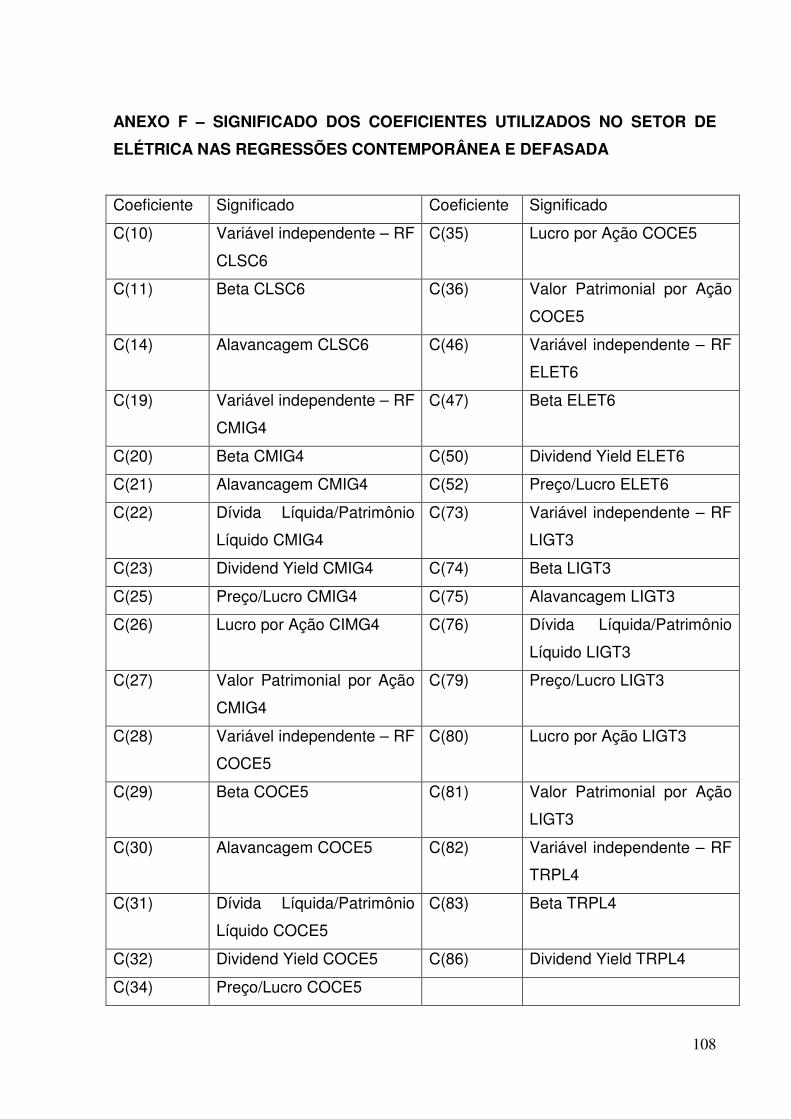

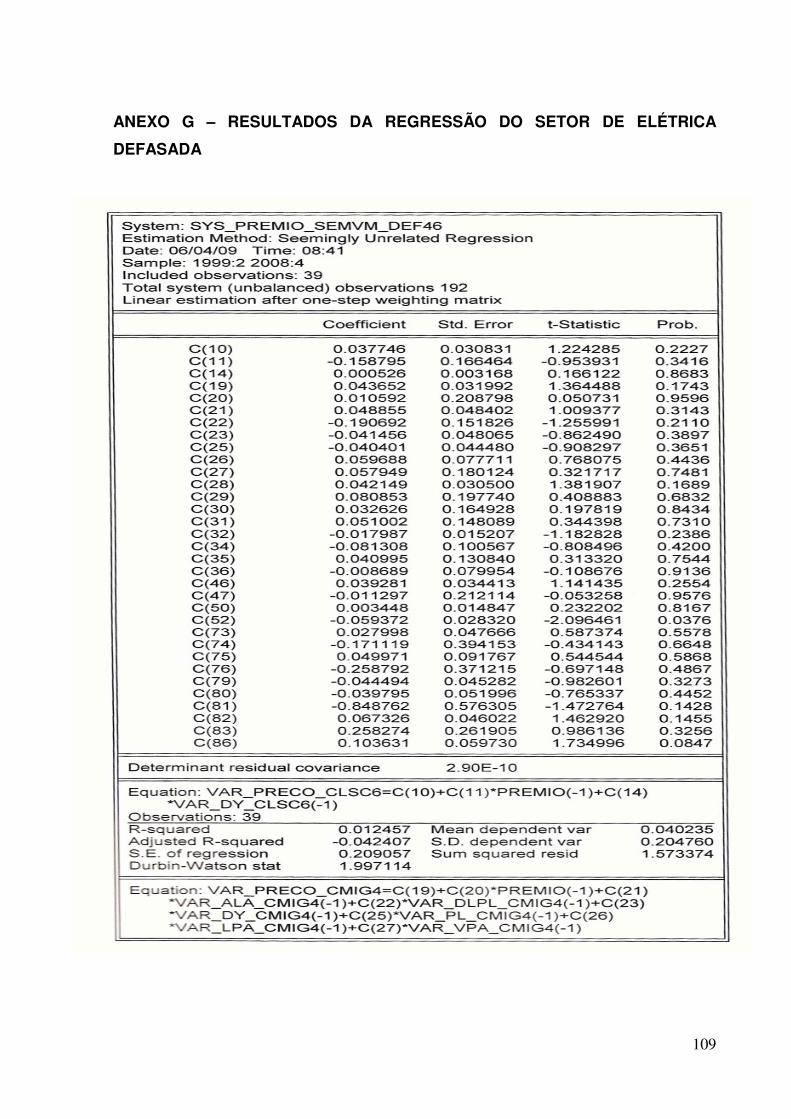

4.1. ANÁLISE DENTRO DOS SETORES..................................................................65

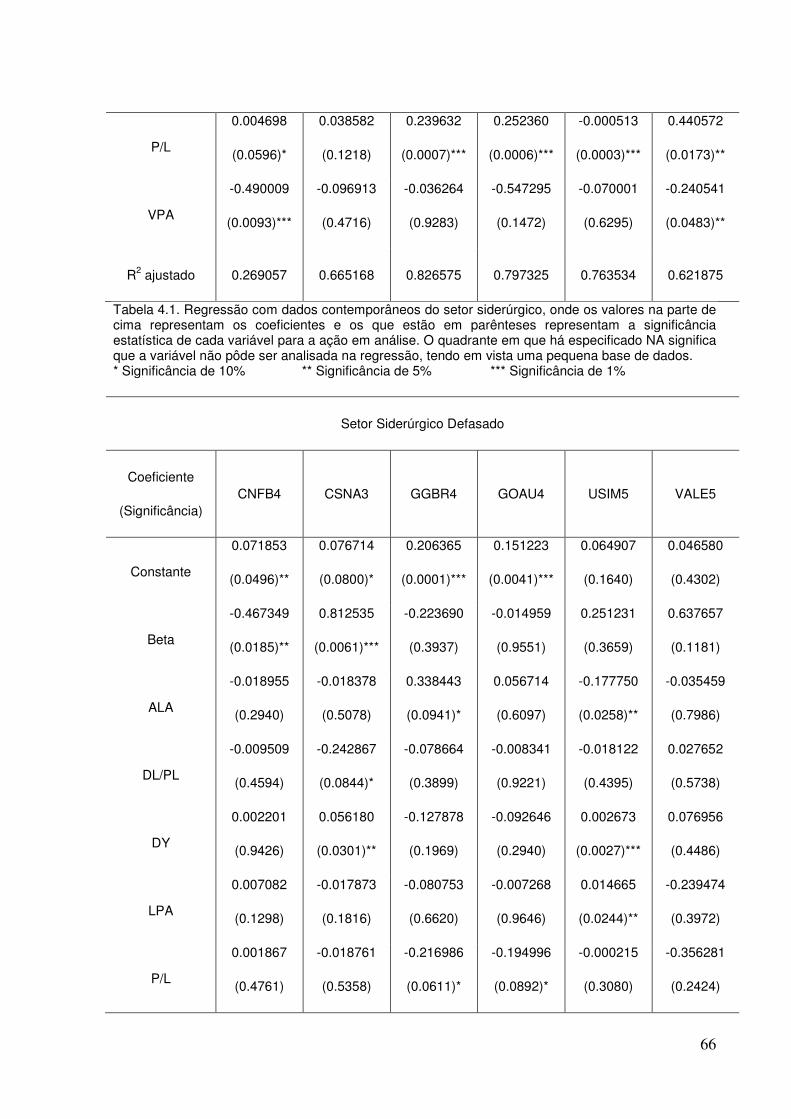

4.1.1. SETOR DE SIDERURGIA................................................................................65

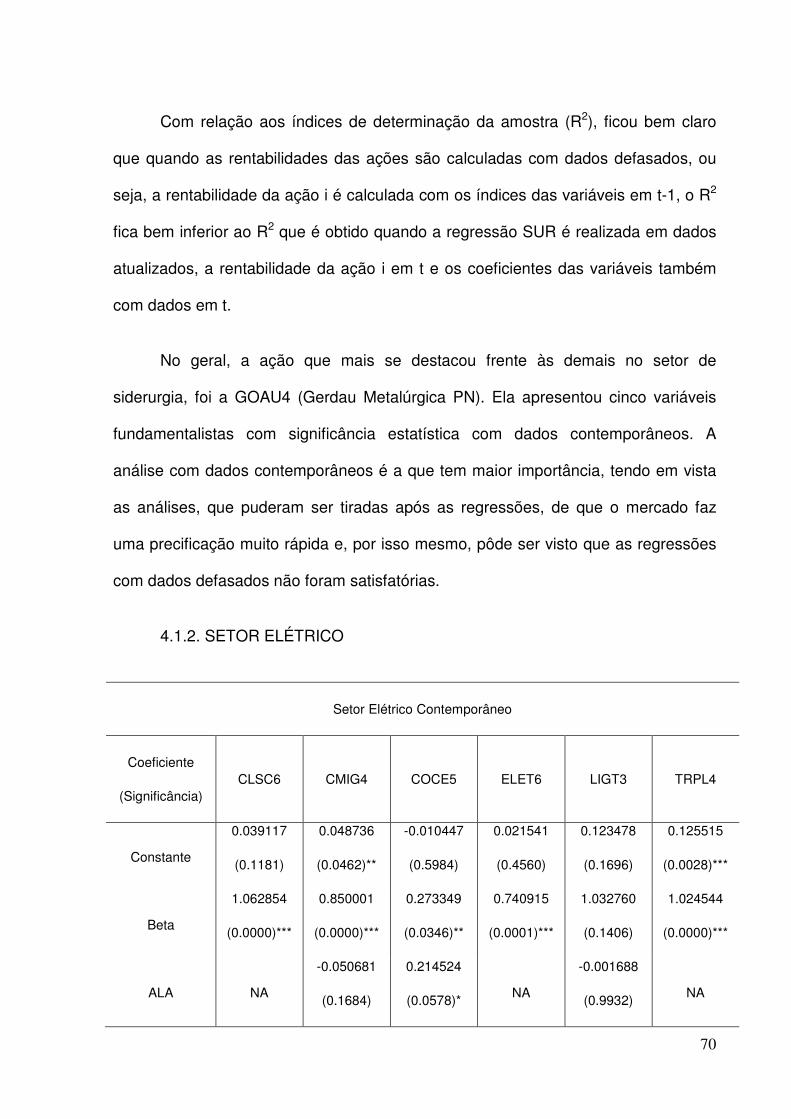

4.1.2. SETOR ELÉTRICO..........................................................................................70

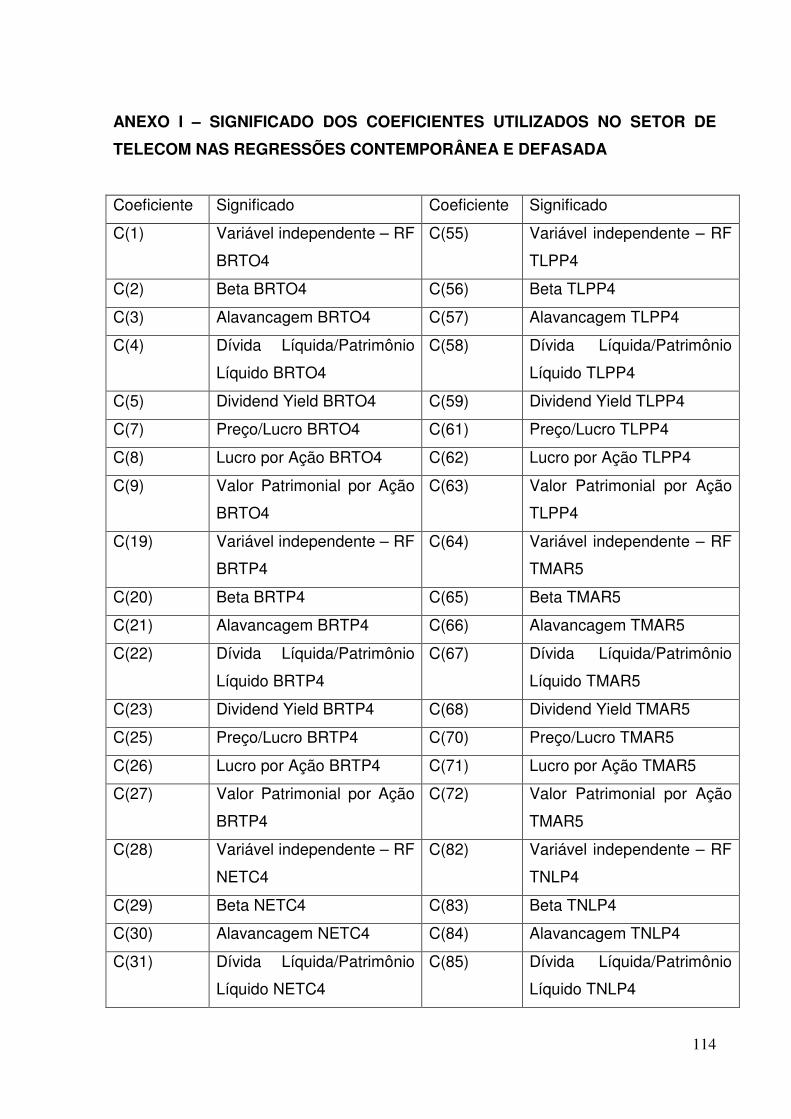

4.1.3. SETOR DE TELECOMUNICAÇÕES...............................................................74

4.2. ANÁLISE ENTRE SETORES..............................................................................79

5. CONCLUSÕES E RECOMENDAÇÕES................................................................83

5.1. CONCLUSÕES...................................................................................................83

5.2. RECOMENDAÇÕES...........................................................................................86

REFERÊNCIAS..........................................................................................................89

ANEXO A - AÇÕES QUE FORAM UTILIZADAS NO ESTUDO.................................97

ANEXO B – RESULTADOS DA REGRESSÃO DO SETOR DE SIDERURGIA

CONTEMPORÂNEA..................................................................................................98

ANEXO C – SIGNIFICADO DOS COEFICIENTES UTILIZADOS NO SETOR DE

SIDERURGIA NAS REGRESSÕES CONTEMPORÂNEA E DEFASADA...............101

ANEXO D – RESULTADOS DA REGRESSÃO DO SETOR DE SIDERURGIA

DEFASADA..............................................................................................................103

ANEXO E – RESULTADOS DA REGRESSÃO DO SETOR DE ELÉTRICA

CONTEMPORÂNEA................................................................................................106

10

ANEXO F – SIGNIFICADO DOS COEFICIENTES UTILIZADOS NO SETOR DE

ELÉTRICA NAS REGRESSÕES CONTEMPORÂNEA E DEFASADA...................108

ANEXO G – RESULTADOS DA REGRESSÃO DO SETOR DE ELÉTRICA

DEFASADA..............................................................................................................109

ANEXO H – RESULTADOS DA REGRESSÃO DO SETOR DE TELECOM

CONTEMPORÂNEA................................................................................................111

ANEXO I – SIGNIFICADO DOS COEFICIENTES UTILIZADOS NO SETOR DE

TELECOM NAS REGRESSÕES CONTEMPORÂNEA E DEFASADA....................114

ANEXO J – RESULTADOS DA REGRESSÃO DO SETOR DE TELECOM

DEFASADA..............................................................................................................116

11

1. INTRODUÇÃO

1.1. CONTEXTUALIZAÇÃO DO PROBLEMA

Neves e Costa Jr (2000) ressaltam que dentre os modelos de apreçamento de

ativo sob condições de risco, o CAPM (Capital Asset Pricing Model) de Sharpe

(1964) ocupa um lugar fundamental na literatura acadêmica. Segundo Neves e

Costa Jr (2000), este modelo explica, de maneira sucinta, a relação da rentabilidade

esperada de um ativo ou bem, em um mercado em equilíbrio, com seu risco não

diversificável, também conhecido pelo nome de Beta. Suas previsões têm aplicações

imediatas na avaliação do preço, não só de ativos bursáteis, como também de

qualquer tipo de investimento onde se possa determinar o Beta.

O CAPM é um modelo simples e de grande utilidade, mas que se baseia em

suposições bastante restritivas sobre o funcionamento do mercado. Ao longo de

todos estes anos, diversas respostas têm sido dadas aos questionamentos que

determinados autores divergentes do assunto fazem a fim de invalidar a

aplicabilidade do modelo CAPM, como Ross (1976) e Roll (1977). Porém, a grande

maioria dos resultados dá suporte às previsões do CAPM, mas pequenas

modificações foram necessárias no modelo original ao longo dos anos.

Kim (1997) diz que novos trabalhos surgiram desafiando a utilização do Beta

como medida do risco de um ativo. Além disso, o autor afirma que, basicamente,

três argumentos podem ser destacados: primeiro, pesquisas modificaram a noção

de que Beta é a medida mais eficiente de risco para ativos individuais. Ainda

segundo Kim (1997), alguns estudiosos defendem a tese de medir respostas

sistemáticas a outras variáveis macroeconômicas (taxa de juros, câmbio, etc.) e

12

também a fatores relacionados ao preço das ações (índice preço/lucro, índice valor

patrimonial da ação/preço, etc.). Alguns pesquisadores encontraram evidências

empíricas de que retornos de ativos são afetados por várias medidas de riscos não-

sistemáticos, conforme destacado para Lakonishok e Shapiro (1986). Finalmente,

Fama e French (1992) asseguram que recentes evidências empíricas indicam a

inexistência de relação sistemática entre o Beta e os retornos de ativos.

Conjuntamente, os dois primeiros argumentos sugerem que o Beta é incompleto

como medida de risco. A terceira implica em que não existe trade-off entre o risco-

Beta e retorno, ou seja, o Beta não mede risco.

Apesar de toda evidência contra o CAPM, profissionais de mercado e

acadêmicos continuam a pensar em risco de um ativo em termos de seu Beta. Esta

preferência resulta, provavelmente, da conveniência em se utilizar um único fator

para medir o risco e do apelo intuitivo do Beta, permitindo, por exemplo, a análise do

custo de capital e da taxa de retorno esperada para o fluxo de caixa de um

investimento, dado o seu nível de risco.

Sabendo que o CAPM possui, ainda nos dias de hoje, amplo uso na

academia e, que é um dos modelos de apreçamento de ativos mais utilizados na

prática, resta saber se o mercado realmente se comporta conforme suas premissas

e se existe alguma outra variável fundamentalista (alavancagem, dividend yield,

índice dívida líquida/patrimônio líquido, índice preço/lucro, lucro por ação e valor

patrimonial da ação) capaz de explicar as variações nos retornos médios esperados

dos ativos juntamente com o Beta ou sem o uso deste.

13

1.2. TEMA

Análise da eficiência do Método de Apreçamento de Ativo através do CAPM

na avaliação de portfólios formados por ações dos setores da indústria brasileira de

telecomunicações, siderurgia e elétrica durante o período de março de 1999 a

dezembro de 2008.

1.3. FORMULAÇÃO DO PROBLEMA

1.3.1. PROBLEMA DA PESQUISA

O risco e a incerteza do mercado de capitais são elevados, seus efeitos sobre

o comportamento dos investidores têm merecido estudos amplos, onde se destaca o

papel dos métodos de precificações de ativos, principalmente em épocas de crises

econômicas. É nesse sentido que este trabalho é norteado para a seguinte pergunta:

O Modelo de Precificação de Ativo, idealizado por Sharpe há 45 anos, é capaz de

fazer a correta associação risco – retorno para os ativos negociados na Bovespa,

dentro da atual conjuntura, tendo em vista, que vários instrumentos, normas e

restrições existentes no cotidiano são totalmente diferentes da época da criação do

modelo?

1.3.2. QUESTÕES NORTEADORAS

Três questões principais se apresentam ao se analisar o problema da

pesquisa e direcionarão no sentido de respondê-las

• O Modelo de Precificação de Ativo, idealizado por Sharpe, é capaz de fazer o

relacionamento correto de risco – retorno para cada ativo negociado na Bovespa

no período de 1999-2008?

14

• O Beta como medida de correlação de risco do ativo com o mercado é única ao

captar esse risco ou existe mais alguma variável fundamentalista capaz de

responder essa questão com significância estatística?

• O modelo de Sharpe (1964) é um modelo simples de analisar a relação risco-

retorno, conforme as décadas se passaram, e não merece adaptações e

sugestões?

1.4. OBJETIVOS

1.4.1. OBJETIVO GERAL

Comprovar a eficiência do Método de Apreçamento de Ativo, proposto por

Sharpe (1964), na avaliação da relação risco – retorno de portfólios formados com

ativos em operação na Bovespa, de três setores diferentes (siderúrgico, elétrico e

telecomunicações) da economia, no período de março de 1999 a dezembro de 2008.

1.4.2. OBJETIVOS SECUNDÁRIOS

• Aprofundar o estudo do modelo de apreçamento de ativo, proposto por Sharpe

(1964), apresentando adaptações coerentes para que o modelo possa ser usado

no mercado brasileiro, tanto para investidores individuais quanto institucionais, e

dessa forma, contribuir para o aumento do acervo de informações sobre o

assunto no meio acadêmico brasileiro.

• Verificar se existe alguma variável fundamentalista capaz de complementar e/ou

substituir o papel desempenhado pelo Beta na explicação dos retornos

esperados dos ativos, de acordo com uma metodologia usada pelos

pesquisadores, e dessa forma, verificar se trata de um modelo unidimensional

(somente o Beta) ou multidimensional, como mencionam alguns autores que

15

divergem do estudo de Sharpe (1964). Entre eles pode-se citar Ross (1976),

Jaffe, Keim e Westerfield (1989), Chan.et al. (1991) e Fama e French (1992) e

Kim (1997).

1.5. RELEVÂNCIA SOCIAL E CIENTÍFICA

O assunto a ser tratado nessa pesquisa reveste-se de relevância, tendo em

vista a atual conjuntura mundial de crise econômica. Dessa forma, é de fundamental

importância para os gestores de investimentos de empresas e, até mesmo, para os

investidores individuais ao avaliarem a relação risco-retorno dos ativos que desejam

colocar em seus portfólios.

Sendo assim, sobressai a importância de um modelo de apreçamento de ativo

eficaz, que permita que o investidor faça com que suas previsões se tornem

realidade, demonstrando quão o método é confiável. Vários são os estudos sobre o

assunto em questão em países como os Estados Unidos e Japão, e no Brasil, há

alguns trabalhos que são pioneiros em trabalhar com esse aspecto, mas que em

virtude de algumas limitações de base de dados, de mercado de tamanho

relativamente pequeno para a ocasião, e de elevadas taxas de inflação e de juros

compromete qualquer estudo acadêmico que quisesse considerar períodos

considerados de grande extensão (20 a 50 anos).

A pesquisa se propõe a apresentar um quadro detalhado do Modelo de

Apreçamento de Ativo (CAPM), proposto por Sharpe (1964), o papel do Beta no

CAPM, a existência ou não de variáveis fundamentalistas significantes na previsão

dos retornos esperados dos ativos, além de algumas anomalias existentes no

mercado, que vão de encontro com as premissas do CAPM, como, por exemplo, que

16

o ativo mais arriscado deve possuir uma maior precificação para remunerar o risco

envolvido no investimento, e que há algum tempo já são estudadas por autores nos

mercados internacionais como Banz (1981) e, no mercado brasileiro, como Mescolin

et al (1997), Eid e Romaro Jr (2002) e Matsumoto e Lima (2004). A título de

conclusão, o trabalho tem a finalidade de contribuir para o crescimento da base de

conhecimentos sobre este assunto, buscando desenvolver e enriquecer o debate e

estudos posteriores sobre o tema.

1.6. DELIMITAÇÃO DO ESTUDO

O estudo restringir-se-á à taxa de retorno de ações no mercado de capitais

brasileiro, a fim de verificar se o mercado brasileiro se comporta conforme as

premissas implementadas por Sharpe (1964), valendo-se de cotações trimestrais

compreendidas no período de março de 1999 a dezembro de 2008. Para isso, serão

utilizadas como variáveis a fim de verificar a aplicabilidade do modelo, o Beta

(PREMIO), alavancagem (ALA), o índice dívida líquida/patrimônio líquido (DL/PL),

dividend yield (DY), lucro por ação (LPA), índice preço/lucro (P/L), valor patrimonial

da ação (VPA), assim como foi feito por Chan et al (1991), no mercado japonês com

ações dos dois setores da Bolsa de Valores de Tóquio; como Lakonishok e Shapiro

(1986), Jaffe, Keim e Westerfield (1989) e Fama e French (1992) e Kim (1997) no

mercado americano e; Hazzan (1991) e Neves e Costa Jr (2000) no mercado

brasileiro.

As ações a serem estudadas serão agrupadas em três diferentes portfólios de

acordo com os setores siderúrgico, telecomunicações e elétrico, e que fazem parte

da composição do índice IBOVESPA, anunciado para o quadrimestre de agosto a

dezembro de 2008, além de possuírem a participação relativa de mais de 1% na

17

composição da carteira de ações que compõe este índice. Para servir como taxa de

risco zero (risk free), será usada as taxas médias trimestrais dos títulos federais

negociados no mercado (CDI). Os portfólios serão formados com base em dados do

dia 31 de março de cada ano ao ano subseqüente, a fim de poder conter as

informações contábeis dos anos anteriores, para empresas que tem seu ano fiscal

terminando em 31 de dezembro.

Será utilizado como método estatístico para regressão e análise da base de

dados o método SUR (Seemingly Unrelated Regression), que permite ajustar

simultaneamente o risco Beta de cada carteira e testar a significância estatística das

variáveis fundamentalistas, além de reduzir o problema de erros nas variáveis e a

consideração da correlação dos resíduos.

18

2. REFERENCIAL TEÓRICO

2.1. O MODELO DE APREÇAMENTO DE ATIVO (CAPM)

Segundo Neves e Costa Jr (2000), a teoria econômica e a teoria da decisão

avançaram no que concerne à conceituação de risco. Pode-se associar risco à

variabilidade, que sob determinadas suposições, pode ser associada com desvio

padrão ou variância. Segundo este conceito, serão mais arriscadas as atividades

com maior variabilidade em seus resultados.

Desta maneira, dado que os indivíduos são avessos ao risco, para que estes

assumam mais risco, este deverá ser remunerado Esta remuneração se faz

normalmente premiando a atividade mais arriscada com um maior valor esperado,

ou seja, com uma maior esperança de resultado.

Ainda segundo Neves e Costa Jr (2000), quando se trabalha com carteiras de

investimento, em vez de um investimento isolado, surge a necessidade de se dividir

o risco total de cada investimento em duas partes: o seu risco sistemático ou de

mercado e o seu risco não sistemático ou diversificável. O risco sistemático seria a

parte do risco total de um ativo que não pode ser diversificado, é o que tem que ser

levado em conta em uma análise de investimentos. O risco não sistemático é a parte

do risco total de um ativo que pode ser eliminada quando se faz uma análise de

investimento do ponto de vista da teoria de carteiras. Como, de maneira geral, os

indivíduos possuem carteiras de ativos (imóveis, poupança, fundos de investimento,

apólices de seguro, objetos de arte, etc.). O risco que é relevante numa análise de

investimento é o risco sistemático de um ativo. O modelo a ser discutido a seguir, o

CAPM, parte deste princípio.

19

Este modelo, em sua versão mais simples, reflete de forma clara como a

rentabilidade esperada de um ativo é função da rentabilidade esperada do mercado,

da rentabilidade de um ativo sem risco e do risco não diversificável do ativo em

questão.

Kim (1997) ressalta que o modelo de formação de preços de ativos, CAPM,

apesar de ser uma criação dos anos sessenta, segue sendo atual e tendo adquirido

ultimamente uma notoriedade, e tem sido aprimorado desde então, através de

extensões ao modelo original, para captar os diferentes aspectos do mundo

econômico real. Muitas destas extensões enriquecem o CAPM original, mas também

trazem complicações tornando-o menos compreensível e utilizável. É muito comum

acontecer que modelos de maior complexidade, ainda que permita chegar mais

próximos da realidade, o que nem sempre acontece, o fazem às custas de se

precisar de informações nem sempre disponíveis e, além disto, podem até

obscurecer o modelo de tratamento.

Segundo Sharpe (1991), nos últimos 25 anos, os teóricos têm estendido e

adaptado o método para incorporar algumas desses fenômenos do mundo real.

Exemplos importantes são da versão de Lintner (1969), que enfoca nos retornos nos

termos reais; versão de Brennan (1970), que opera com os efeitos da taxação;

versão de Black (1972), em que não existe ativo sem risco; versão de Merton (1973),

que incorpora o interesse dos investidores com oportunidades de investimento

futuro; e versão de Markowitz (1990), que considera restrições nos aluguéis.

Sharpe (1991) afirma que enquanto teóricos têm estado ocupados adaptando

o CAPM a incorporar impedimentos do mundo real para eficiência, práticos têm

estado igualmente ocupados em reduzir alguns desses impedimentos. Muitos dos

20

instrumentos financeiros e instituições desenvolvidas na última década serviram

para melhor “completar os mercados” – em particular, para permitir uma distribuição

mais eficiente de risco entre os investidores.

Sharpe (1991), afirma que a versão original do CAPM, proposto por ele em

1964, é de grande simplicidade, reconhece a informação de maior relevância e a

utiliza de maneira facilmente compreensível. O que acontece é que as hipóteses de

partida desta versão original requerem um mercado de competição perfeita, o que

faz com que se tema que haja uma falta de realismo. A resposta a esta dúvida se

encontra nos testes empíricos: o importante não é o realismo das hipóteses de

partida, e sim, se as conclusões do modelo se ajustam à realidade.

Outro fato a favor da versão original do CAPM é o aperfeiçoamento recente

dos mercados de capitais. Como sustenta Sharpe (1991), os avanços tecnológicos e

o melhor conhecimento do funcionamento dos mercados, vão fazendo com que

estes se aproximem cada vez mais daqueles mercados ideais supostos pelo CAPM

e outros modelos econômicos.

Segundo Sharpe (1991), o CAPM pode ser puramente classificado como

sendo uma teoria positiva (prescritiva), uma vez que ele está interessado com a

determinação dos preços de ativos em um mercado competitivo. A maioria dos

modelos positivos em finanças é construído em fundações normativas. Isso é o caso

com o CAPM, que explicitamente assume que os investidores seguem as

prescrições da teoria de portfólio de Markowitz (1952). Mais ainda, teorias de

equilíbrio de relações são tomadas como prescrições para decisão em mercados

que não podem estritamente conformar para as condições da teoria.

21

Por toda a parte, empíricos têm sujeitado variações do modelo a testes de

aumento de poder. Mais ainda, modelos alternativos têm sido propostos, maioria

notadamente da Teoria de Apreçamento Arbitrário (Arbitrage Pricing Theory – APT)

de Ross (1976).

Chan et al (1991), Sharpe (1991), Kim (1997) e Neves e Costa Jr (2000)

citam, em seus artigos, basicamente que a versão original e mais simples do CAPM

é formulada com base em uma série de hipóteses simplificadoras, que são

apresentadas a seguir:

1. Os indivíduos tomam suas decisões de investimentos baseados no valor

esperado e variância das distribuições futuras das taxas de rentabilidade;

2. Mercado é perfeitamente competitivo, ou seja, não existe custo de

transação, não existe imposto e todos os ativos são infinitamente

divisíveis;

3. Os indivíduos são racionais, avessos ao risco e maximizam sua utilidade

esperada dentro do mesmo horizonte de investimento que é de um

período de tempo;

4. Os indivíduos têm expectativas homogêneas;

5. Existe um ativo sem risco, F, e todos os indivíduos podem emprestar e

tomar emprestado à mesma taxa, Rf;

Dadas as suposições acima, pode-se derivar a versão mais simples do

CAPM, simbolizada pela equação abaixo:

E(Ri) = Rf + [E(Rm) - Rf] βi (1)

22

onde E(Ri) é o retorno esperado de um ativo; Rf é o retorno de um ativo sem

risco; E(Rm) é o retorno esperado do mercado como um todo e βi é denominado

coeficiente de risco sistemático ou Beta e, é uma medida da sensibilidade do retorno

do ativo i às variações nos retornos do mercado como um todo.

Chan et al (1991), ressaltam que a equação (1) diz que o retorno esperado,

para qualquer ativo, é igual à taxa sem risco, dada pelo retorno dos títulos do

governo, mais um prêmio pelo risco de se investir neste ativo. A simplicidade deste

modelo reside na relação linear positiva existente entre risco sistemático (não

diversificável) e rentabilidade.

Como no trabalho de Markowitz (1952), o retorno esperado em um portfólio

depende dos retornos esperados nos seus títulos componentes. Um risco de

portfólio depende de ambos os riscos dos títulos componentes e em suas

correlações com outro.

Sharpe (1991) afirma uma controvérsia da versão original do CAPM, após

quase trinta anos de publicação deste, que daquela data em diante, não se assumia

mais que um ativo sem risco não existe e pode ser mantido em quantias positivas ou

negativas, isto é, que investidores podem emprestar ou tomar a taxa sem risco Rf.

2.1.1. DEFESAS E CRÍTICAS AO CAPM

Segundo Jaffe, Keim e Westerfield (1989), o ponto mais sensível nos

trabalhos de alguns autores, reside no fato de que enquanto as variáveis

fundamentalistas utilizadas por esses autores não precisam ser estimadas (podem

ser observadas diretamente), a variável Beta deve ser estimada antes de entrar

como variável explicativa nas inúmeras regressões realizadas nestes trabalhos.

23

Neves e Costa Jr (2000) mencionam que existem diversas maneiras de se estimar

Beta, sabendo-se que quando as ações são pouco negociadas (pouca liquidez) o

método tradicional de estimação de Beta (regressão linear simples entre os retornos

da ação e os retornos da carteira de mercado) subavalia seu verdadeiro valor. Como

exemplo, os trabalhos de Scholes e Williams (1977) e Dimson (1979) no mercado

norte americano e de Costa Jr. et al. (1993) no mercado brasileiro procuraram

corrigir este problema utilizando o método de Dimson (1979) estimando o Beta de

cada ação através de uma regressão múltipla tendo como variável dependente a

série de retornos de cada ação e variáveis independentes tanto a série de retornos

do mercado como esta mesma série defasada por um mês.

Além deste problema de estimação de Beta de ações de pouca liquidez existe

o problema denominado de efeito intervalo. Este problema, apresentado por Handa

et al. (1989), consiste no fato da grande variabilidade nas estimações de Beta

quando este é determinado através de retornos diários, semanais ou mensais. Estes

autores concluíram que o melhor intervalo de tempo para a estimação de Beta é

através do retorno anual da ação e do índice de mercado.

Fama e French (1992) analisando a perspectiva da grande variabilidade de

Beta notam algo bastante interessante quanto à estimação do coeficiente angular da

reta que relaciona os retornos médios e os Betas para o período global do estudo

dos autores - 1941-1990. Os valores observados fazem com que a estatística-t seja

insignificante. Isto é causado pelo alto valor do erro padrão devido à grande

variabilidade nas estimações de Beta. Este fato leva a um conhecido problema

estatístico denominado de “erros nas variáveis”. Este problema é devido ao fato de

as variáveis do modelo incorporarem erros de medida. Quando o erro ocorre na

24

variável explicativa, os valores do coeficiente de inclinação tornam-se enviesados

para baixo e do termo constante para cima, conforme Matos (1995).

Kim (1995) propõe uma nova solução para o problema dos erros nas variáveis

ao se realizar a regressão entre retornos médios e Betas. Aplicando seu método

para período semelhante de tempo utilizado por Fama e French (1992), Kim (1995),

emprega as variáveis valor de mercado e Beta, mostrando que a última tem o

principal papel na explicação das variações dos retornos médios das ações. No

entanto, mostra também que a variável valor de mercado é importante, mas bem

menos significativa que Beta quando adota seu método de correção do problema de

erros nas variáveis.

Já em uma publicação mais recente, Kim (1997) investiga a influência das

variáveis valor de mercado, índice lucro/preço e índice valor patrimonial da

ação/preço. Adotando o mesmo método de correção do problema de erros nas

variáveis mostra que a influência destas variáveis torna-se bem menos significativa,

permanecendo o Beta como variável explicativa principal. Nos vários testes e para

vários períodos de tempo verificou que além de Beta somente o índice valor

patrimonial da ação/preço apresentou uma pequena relevância

Neves e Costa Jr (2000) relatam que o CAPM é um modelo simples e de

grande utilidade, mas que se baseia em suposições bastante restritivas sobre o

funcionamento do mercado. A pergunta que se fazem os pesquisadores, desde que

o modelo foi descoberto nos anos sessenta, é se ele é um modelo válido. O método

para responder a esta pergunta tem sido, nos últimos 30 anos, o teste empírico do

modelo, ou seja, verificar se ele consegue fazer boas previsões sobre o

comportamento do mercado em termos de rentabilidade e risco.

25

A previsão fundamental do CAPM é que, dado um mercado em equilíbrio, a

carteira de mercado tem que ser ex ante eficiente, no sentido do modelo média-

variância de Markowitz. Entende-se por eficiência, no sentido de Markowitz (1952),

quando, para um conjunto qualquer de ativos com diferentes rentabilidades e riscos,

se prefere o ativo de menor risco total para uma dada rentabilidade ou o ativo de

maior rentabilidade para um dado nível de risco.

Esta eficiência da carteira de mercado implica, segundo Fama e French

(1992), em:

a) Os retornos esperados dos ativos são uma função linear e positiva de seu

Beta;

b) O Beta é a única medida de risco necessária para explicar as variações

nas rentabilidades esperadas entre os ativos.

Neves e Costa Jr (2000) relatam que os testes iniciais do CAPM se

defrontaram com importantes dificuldades estatísticas, que acabaram sendo

solucionadas em trabalhos clássicos como o de Black, Jensen e Scholes (1972),

Blume e Friend (1973) e de Fama e Macbeth (1973) que chegaram a resultados

coerentes com as previsões fundamentais do CAPM. Estes testes levaram a uma

situação geral de aceitação do modelo até os anos 80.

A principal crítica ao CAPM até este período vem de Roll (1977). Segundo

este autor, como a eficiência da carteira de mercado é a principal previsão do

CAPM, este modelo não pode ser testado na prática. Este fato deriva de que a

carteira de mercado deverá conter todos os ativos de risco negociados na economia,

26

nas proporções em que estes se encontram no mercado e não só as ações

negociadas em bolsas.

Ainda que esta dificuldade pareça de grande importância teórica, estudos

como o de Stambaugh (1982) evidenciam que os testes sobre o CAPM são pouco

sensíveis em relação à aproximação que se faz para a carteira de mercado. Fama

(1976), em testes empíricos sobre o CAPM, utiliza uma carteira de mercado

composta por ações negociadas na NYSE, que estão igualmente ponderadas e

argumenta que tal carteira será, por estar bem diversificada, de mínima variância ou

muito próxima desta condição. Desta maneira, dada a eficiência da carteira de

mercado, será possível estimar os Betas de ativos a partir de uma regressão linear

simples entre os retornos destes ativos e os retornos da carteira de mercado,

possibilitando verificar se existe ou não uma relação linear e positiva entre

rentabilidades e Betas.

Importante relato de Neves e Costa Jr (2000) é que uma crítica mais recente

às previsões do CAPM vem de trabalhos que têm mostrado que certas variáveis

fundamentalistas complementam ou até são mais importantes na explicação das

variações nas rentabilidades médias das ações. Estas variáveis fundamentalistas

são, há muito tempo, utilizadas por analistas de investimentos e somente há poucos

anos têm despertado a atenção da comunidade acadêmica. Isto tem acontecido ao

se mostrar que tais variáveis complementam a explicação dada por modelos como o

CAPM, apesar de não haver nenhuma teoria que justifique, a priori, este fato,

diferente do que acontece na relação Beta e retorno, onde existe uma sólida

fundamentação teórica.

27

Fama e French (1992), analisando 50 anos de retornos mensais das ações

norte americanas (1941-90), mostraram que existem pelo menos quatro outras

variáveis, além de Beta, que podem explicar as variações nas rentabilidades médias

das ações. Estas variáveis seriam:

1. valor de mercado (preço da ação x número de ações existentes);

2. índice valor patrimonial da ação/preço;

3. índice lucro por ação/preço (o inverso do índice P/L) e

4. alavancagem financeira (relação entre o capital de terceiros e capital

próprio).

Fama e French (1992) fizeram testes (regressões múltiplas) e encontraram

duas variáveis que explicam a maior parte das variações nos retornos médios das

ações: o índice valor patrimonial da ação/preço, que tem uma relação positiva com

os retornos das carteiras enquanto a variável valor de mercado tem uma relação

negativa bastante significativa. Estes resultados, segundo afirmam Fama e French

(1992), sugerem que o risco tem características multidimensionais e não

unidimensional (só o Beta).

A partir daí, o modelo de três fatores de Fama e French (1992) tornou-se

referência na literatura acadêmica no que diz respeito à apreçamento de ativos, e

principalmente, por contrariar o modelo CAPM, ao considerar um modelo

multifatorial na precificação de ativos.

Fama e French (1992) utilizam três fatores em seus estudos: o excesso de

retorno da carteira de mercado (IBOVESPA) em relação à taxa livre de risco (CDI);

SMB (small minus big), fator composto pela diferença entre o retorno de ações com

28

pequenos e altos valores de tamanho e HML (high minus low), composto pela

diferença entre carteiras de altos e baixos índices de valor patrimonial/ valor de

mercado (book-to-market equity). Para o período de 1941 a 1990, Fama e French

(1992) evidenciam que os três fatores podem explicar a variação no retorno

esperado das ações norte-americanas, absorvendo, inclusive, os papéis de

preço/lucro e alavancagem.

Murakoshi (2007) explica que esses fatores de tamanho e valor não

constituem os fatores de risco em si, mas, no máximo, podem ser considerados

proxies para risco, uma vez que se o tamanho fosse um fator de risco e afetasse os

retornos esperados, todas as empresas pequenas se combinariam para formar

empresas grandes. Ressalta que o índice VPA/VM é um indicador do valor atribuído

para uma empresa e que, portanto, a principal descoberta de Fama e French

(1992,1993) foi a necessidade da adição dos fatores valor e tamanho para melhoria

do poder explicativo do CAPM.

Neves e Leal (2003) investigam a existência de relação entre o crescimento

da economia brasileira e os retornos de estratégias de investimento relacionados a

tamanho (SMB), a valor (HML) e a momento, que corresponde à diferença entre a

carteira com empresas que obtiveram os maiores retornos nos últimos 12 meses e

empresas com os menores retornos acumulados no ano. Para o período de 1986 a

2001, mostram que o fator HML possui relação inversa ao crescimento do PIB

(produto interno bruto), enquanto SMB possui relação direta. Ambos apresentam

coeficientes significativos, mesmo na presença do índice de mercado e de variáveis

macroeconômicas relacionadas ao crescimento e à taxa de juros de curto prazo.

29

Chan et al. (1991), em trabalho similar ao de Fama e French (1992), utilizando

dados mensais do mercado acionário japonês, entre janeiro de 1971 a dezembro de

1988, verificaram a capacidade de explicação de quatro variáveis fundamentalistas

nas variações dos retornos médios das ações: índice lucro por ação/preço, valor de

mercado, índice valor patrimonial da ação/preço e índice fluxo de caixa por

ação/preço (cash flow yield).

Chan et al. (1991) concluem que as variáveis índice lucro por ação/preço,

índice valor patrimonial da ação/preço e índice fluxo de caixa/preço apresentaram

uma relação positiva com a rentabilidade das carteiras, enquanto a variável valor de

mercado apresentou relação inversa.

2.1.2. EFEITO TAMANHO

Matsumoto e Lima (2004) afirmam que a Hipótese de Mercado defendida por

Fama (1970) foi testada, ao longo dos anos, incorporando premissas e anomalias.

Os pressupostos passaram por processos evolutivos e adquiriram afirmações e

contraposições. As anomalias confrontadas com esses pressupostos e condições

estabeleceram-se como o início da queda das Finanças Modernas, amplo

movimento iniciado por Markowitz (1952), como dizem os defensores das Novas

Finanças, ou como integrantes de um estágio mais desenvolvido do Mercado

Eficiente, como preceituam Fama, French (1992) e seus contemporâneos.

Segundo Matsumoto e Lima (2004), desde 1976, quando foi descoberto que o

mês de janeiro (tal fato é conhecido como Efeito Janeiro) era atípico para o mercado

acionário, as anomalias foram se estabelecendo de tal forma que tomaram

consistência e compõem hoje um emaranhado conjunto de questionamentos aos

30

modelos tradicionais de precificação de ativos. Essas evidências desfavoráveis são

classificadas, conforme Bruni e Famá (1998) e Fama e French (1992), em

Anomalias de Calendário (Efeito-Janeiro, Efeito Mudança-de-Mês, Efeito-Dia-da-

Semana, Efeito Segunda-Feira), Anomalias Fundamentais ou de Valor (Efeito Sobre-

Reação, Efeito Tamanho, Efeito do Índice Preço por Lucro e outras) e Anomalias

Técnicas (Uso de Médias Móveis, Quebra de Faixa de Negociação e outras).

Eid Jr. e Romaro (2002), corroborando o que foi falado acima, mencionam

que foram encontradas evidências de que o mercado de ativos financeiros não

reage exatamente como os modelos de precificação de ativos prevêem devido a

“anomalias nos obrigando a refletir a respeito da validade dos modelos e premissas

utilizados pela Moderna Teoria de Finanças (MTF). Dimson e Marsh (1988),

conceituam as anomalias como fenômenos existentes em alguns segmentos de

mercado que não podem ser explicados pelos modelos tradicionais de risco.

O Efeito Tamanho foi, pela primeira vez, evidenciado pelo trabalho de Banz

(1981). Este autor estudou o fenômeno registrado no mercado em que as ações de

empresas com baixa capitalização – pequeno valor de mercado do seu total de

ações– têm um retorno diferente do esperado quando calculado pelos modelos

teóricos tradicionais, tais como o CAPM.

Eid Jr. e Romaro (2002) relatam que afirmações de que ações de pequenas

empresas registram, no longo prazo, retornos superiores aos de grandes

corporações, mesmo quando ajustados ao risco, com a utilização dos modelos e

pressupostos da Moderna Teoria de Finanças, como o CAPM (Capital Asset Pricing

Model) e o APT (Arbitrage Pricing Theory), sustentam conceitualmente essa

anomalia.

31

Eid Jr. e Romaro (2002) afirmam que os testes efetuados nos mais diversos

mercados não deixam dúvidas sobre sua aceitabilidade e amplitude global, havendo

divergências somente quanto à origem do fenômeno e suas implicações sobre o

Mercado Eficiente.

Como concluem Ragstale, Rao e Fotchman (1993), os ganhos retidos e as

formas de avaliações aparecem como fatores explicativos decisivos do fenômeno

tamanho. O crescimento relativo maior dos ganhos das pequenas empresas

influencia os retornos das ações. As avaliações centradas em índices viesados

distorcem os direcionadores de investimentos.

Ainda segundo Eid Jr. e Romaro (2002), um segundo grupo de fatores

explicativos surge como manifestação de um fenômeno primário: o Efeito

Negligência. Como há correlação entre relevância e número de analistas de

mercado envolvidos, melhores são os estudos de indicadores, números, notícias e

eventos de grandes corporações. Precificações acertadas gerando menores

margens de retorno, em virtude do nível de aferição dos riscos envolvidos.

Segundo Fortuna e Eysenbach (1993), os melhores parâmetros de tamanho

de empresa são valor de mercado, ativos, ações ordinárias e vendas. Os estudos

feitos com essas medidas concluíram pelo excesso de retorno, de proporções

equivalentes, das pequenas empresas.

Os inúmeros estudos, em diversos países e períodos de tempo, sugerem que

a ocorrência do efeito tamanho é um fenômeno global. A discordância se dá na

justificação de suas causas e, nas implicações deste fenômeno sobre a Moderna

Teoria de Finanças.

32

Ragstale, Rao e Fotchman (1993) descobrem importante observação ao

analisar os resultados da amostra: quando em crises econômicas as ações de

empresas grandes possuem retornos maiores do que os retornos de empresas

pequenas. Para chegar a essa conclusão, o período foi subdividido em quatro

subperíodos distintos que se encaixam com os diversos ambientes

macroeconômicos por que passou a economia norte americana. No primeiro destes

subperíodos, de 1974 a 1978, vê-se que as ações de empresas de baixo valor de

mercado têm os melhores retornos e a melhor avaliação - medida pelo lucro dividido

pelo valor de mercado. O segundo sub-período pode ser considerado de transição,

indo de 1979 a 1984, onde os valores obtidos parecem não ter nenhuma relação

entre si. O terceiro período, de 1985 a 1990, mostra que as ações de baixa

capitalização têm as mais baixas avaliações e, também, os mais baixos retornos. O

quarto período, de 1991 a 1992, aponta para uma nova fase de transição, com a

possível recuperação das small caps. De modo geral, os dados diagnosticam

evidências de uma correlação entre os resultados obtidos com a medida de

avaliação adotada e os retornos gerados pelas ações.

Eid Jr. e Romaro (2002) relatam, em seu trabalho, que quando um grande

grupo de acadêmicos e praticantes acredita que as demonstrações do efeito

tamanho existentes são primariamente manifestações de outro, que se pode chamar

de efeito negligência. Esta teoria acredita que quando os participantes do mercado

sabem muita informação sobre uma determinada companhia ela, provavelmente,

deverá ter uma precificação relativamente eficiente e deverá ter um excesso de

retorno ajustado ao risco próximo a zero. Além do mais, se esta ação for

considerada um “investimento de qualidade” por um grande número de investidores

33

institucionais, poderá ter incluso em seu preço um blue chip premium e, então, esta

ação poderá até oferecer um retorno abaixo da média.

Por outro lado, se pouca informação é conhecida sobre uma companhia,

então o risco associado com a avaliação do potencial da empresa torna-se

relativamente alto. Isto é chamado de risco de estimação, que causa uma demanda

por um retorno mais alto do que o normal.

O trabalho de Brown, Kleidon e Marsh (1983) destaca a variabilidade, no

tempo, do efeito tamanho. No entanto, a principal descoberta deste trabalho é que a

variabilidade do efeito tamanho não era inteiramente de natureza randômica.

Segundo os autores, em períodos longos, o efeito tamanho exibia uma reversão

previsível, isto é, após um período de cinco anos, no qual as ações de empresas

com grande capitalização tinham uma performance melhor do que as ações de

empresas com pequena capitalização, seguia-se um período com uma performance

inversa.

Segundo Reinganum (1993), a autocorrelação negativa significa que o efeito

tamanho tende a reverter a si mesmo. As autocorrelações começam a ser bem

negativas e estatisticamente significantes para os horizontes de investimento de

cinco e seis anos. Então, em longos horizontes de investimento, um período durante

o qual as grandes empresas tiveram uma performance melhor do que as pequenas

empresas, é tipicamente seguido por um período no qual a performance relativa é

invertida. O autor afirma que “o padrão sistemático no longo prazo do efeito tamanho

não é somente significante no sentido estatístico, mas também no econômico”.

34

Reinganum (1993) afirma que todos esses estudos sugeriram a evidência de

ciclos de baixa e alta na performance dos retornos das ações de empresas de baixa

capitalização. No entanto, pouco eles avançaram na procura de possíveis causas

para a performance cíclica das small caps.

Eid Jr. e Romaro (2002) comentam que sempre se procurou estudar o efeito

das estratégias dos investidores institucionais sobre os preços das ações. Embora

este seja um assunto controverso, a evidência do efeito tamanho acrescentou uma

nova dimensão ao papel jogado pelo investidor institucional na determinação do

preço de uma ação.

Segundo Eid Jr. e Romaro (2002), de forma similar ao que ocorreu em outros

estudos realizados sobre esta anomalia, há evidências que a média dos portfólios de

empresas de baixa capitalização é diferente dos portfólios compostos por empresas

com alta capitalização. Eid Jr e Romaro (2002) concluíram que não há evidências do

efeito tamanho na Bovespa no período de 1995 a 1998.

Já o trabalho de Matsumoto e Lima (2004) demonstra que após a análise das

carteiras, verifica-se que após períodos de ganhos seqüenciais das carteiras de

maiores ativos ocorre uma reversão de ganhos para as carteiras menores. Uma

importante observação colhida dos números referentes às diferenças de retornos

médios é que se pôde constatar, no período estudado, relevante relação entre

tamanho de empresa e disparidade de retorno. Um aumento das diferenças entre

ativos grandes e pequenos provoca efeito similar nas diferenças de retornos.

Finalmente, observou-se na pesquisa delineada que, especificamente em períodos

conturbados da economia, há uma tendência positiva de se ter melhores retornos

com ativos de elevado tamanho.

35

2.1.3. VALUE E GROWTH STOCKS

Mescolin et al. (1997) relata que os investidores sobre-reagem em relação ao

desempenho passado das empresas no sentido de que sobreavaliam ações com

grandes perspectivas de crescimento (growth stocks) e subavaliam ações com

poucas perspectivas de crescimento (value stocks). A conseqüência disto é a de

que, após esta sobre-reação, as growth stocks proporcionam uma rentabilidade

baixa ao investidores que as compraram a preços elevados e, de maneira similar, as

value stocks proporcionam rentabilidade alta aos investidores que as compraram a

preços baixos. E para complicar mais as coisas, as value stocks, apesar de

proporcionarem maior rentabilidade, também apresentam menor risco de mercado

que as growth stocks. Este resultado contraria os principais modelos da denominada

Teoria Moderna de Finanças.

O objetivo do trabalho de Mescolin et al. (1997) é o de analisar, no mercado

brasileiro, a relação risco-retorno entre value e growth stocks, classificadas de

acordo com o índice valor patrimonial da ação dividido pelo seu valor de mercado

(índice VPA/P). Sabe-se que o valor patrimonial da ação (VPA) é uma medida

baseada em valores históricos, não influenciada por expectativas futuras da

empresa ao passo que o preço de mercado da ação (P) embute estas expectativas.

Desta forma, se as expectativas são superiores à média passada - growth stocks -, o

valor de mercado será alto em relação ao VPA e esta ação terá um índice VPA/P

baixo. O contrário é verdadeiro para as value stocks, ou seja, P baixo em relação ao

VPA com um conseqüente alto índice VPA/P.

Fama e French (1995) em estudo realizado no mercado de ações norte-

americano, no período entre 1960 e 1990, verificaram que, no longo prazo, as value

36

stocks apresentaram uma rentabilidade superior à rentabilidade das growth stocks.

Além disto, verificaram que o risco das ações com maior retorno era inferior ao risco

das ações com menor retorno. Essa última conclusão foi totalmente de encontro

com os modelos de precificação do risco de ativos que estabelecem o fato de que

quanto maior o risco de mercado (sistemático) de determinado ativo, maior deverá

ser o seu retorno.

Analisando os resultados, Mescolin et al. (1997) puderam comprovar para o

mercado brasileiro os mesmos resultados alcançados nos EUA e em outros países,

ou seja, as value stocks obtiveram um retorno anual médio superior às growth

stocks, quando classificadas pelo índice VPA/P.

Mesmo num intervalo reduzido, pode-se ver que no curto prazo - dois

primeiros anos - o desempenho das growth stocks mantém-se superior ao das value.

Entretanto, a partir do terceiro ano, ocorre uma reversão do movimento inicial,

invertendo a situação acumulada, até então desfavorável das value, a partir do

quinto ano - horizonte de médio/longo prazos.

Mescolin et al (1997) constataram uma pequena diferença de risco

(coeficiente Beta), mas de qualquer maneira, não deixa de ser contraditório com os

modelos de precificação em voga, pois foram construídos dois portfólios com

retornos diferentes e, ao mesmo tempo, com riscos similares.

Quando se confrontam os resultados aqui obtidos com aqueles de outros

países, sugere-se uma grande semelhança entre os mesmos, guardadas algumas

diferenças de premissas adotadas e o nível de desenvolvimento não só do mercado

acionário, mas também do país como um todo.

37

2.1.4. VENDAS À DESCOBERTO

Segundo Sharpe (1991), o CAPM assume que investidores são permitidos de

tomar posições à descoberto (negativas) em um ou mais ativos. Então posses

podem ser positivas, zero ou negativas. Não existem custos de transação ou outras

restrições e posições de ativos são completamente divisíveis. Para o ativo sem risco,

a maneira tradicional em que uma posição é alcançada envolve tomada de dinheiro.

Para um ativo arriscado, o método tradicional requer um aluguel.

Uma posição à descoberto (em aberto) é alcançada pela tomada de um ativo

tal como uma ação, com a promessa de pagamento em espécie, tipicamente na

solicitação. O ativo tomado é vendido, gerando uma receita de caixa. Se os

proventos da venda podem ser usados para outros tipos de investimento, o efeito

integral é equivalente aquele de uma posse negativa do ativo em questão. Se,

contudo, os proventos são “impostos” para servir como garantia para o ativo tomado,

tal posição em aberto pode diferir de uma posse negativa do ativo em questão. Em

muitos países, proventos de alguns aluguéis são impostos nessa maneira, e o

tomador recebe pouca ou nenhuma participação na quantia imposta. Mais ainda,

alguns investidores institucionais são impedidos do uso de posições em aberto,

através de regras explícitas ou ameaça implícita de processo por violação de

padrões fiduciários. Outras restrições podem aplicar – por exemplo, bolsas de

valores podem não permitir um aluguel seguindo um declínio anterior no preço do

título em questão.

Da necessidade, teorias baseadas-arbitrariamente permitem posições em

aberto. Se tais posições serão tomadas em equilíbrio não está usualmente claro,

uma vez que a falta de modelos de suposições suficientes (i.e., essas dizendo

38

respeito a funções de utilidade) para caracterizar posses de equilíbrio. Mais

importante, por toda a natureza da aproximação arbitrária, soluções múltiplas em

termos de posses são possíveis em equilíbrio devido à presença (ou potencial

presença) de títulos redundantes.

A ressalva de Sharpe (1991) é que enquanto o CAPM assume que

investidores podem tomar posições negativas em qualquer ativo, isso implica que

em equilíbrio as únicas posições tomadas envolverão o portfólio de variância

mínima. Quando um ativo sem risco está disponível, as únicas posses negativas em

equilíbrio envolverão tomada pelos investidores com tolerância de risco acima da

média que desejam financiar investimento adicionais em um portfólio representando

o mercado de capital integral.

Com monitoramento sem custos de posições dos investidores, custos de

transação zero, e igual informação acerca dos títulos disponíveis para todos os

investidores, as únicas restrições em posses negativas seriam aquelas requeridas

para alcançar pagamento dos requisitos de fluxos de caixa. Um portfólio integral do

investidor deve ser tal que em cada lugar do mundo a soma dos fluxos de caixa

positivos é no mínimo como grande como a soma dos fluxos de caixa negativos

requeridos para associar os pagamentos feitos pelos emissores dos títulos emitidos

em quantias negativas. Se essa condição é violada, tais títulos não têm sido

completamente replicados e o investidor não pode esperar receber o preço inteiro

quando tomando as posições negativas associadas.

Sharpe (1991) resume suas premissas, afirmando que quando posições

negativas são impedidas:

39

1. O portfólio de mercado pode não ser eficiente;

2. Alguns portfólios eficientes podem não ser equivalentes ao investimento

no portfólio de mercado mais, possivelmente, doando ou tomando; e

3. Pode não haver uma relação linear entre retorno esperado e Beta

Todas essas implicações sugerem uma diminuição na eficiência com que o

risco pode ser alocado em uma economia. A escolha de portfólios ótimos se torna

mais difícil do que na configuração simples do CAPM. Os cálculos de custo de

capital para projetos de investimento governamentais e corporativos podem requerer

mais do que a determinação de uma simples relação entre retorno esperado e risco

de mercado.

2.2. PRINCIPAIS AUTORES ACERCA DA RELAÇÃO RISCO-RETORNO

Neves e Costa Jr (2000), verificam a influência de algumas variáveis, tais

como o valor de mercado, índice preço/lucro e índice valor patrimonial/preço, além

do próprio Beta, na explicação da rentabilidade média das ações negociadas à vista

na Bolsa de Valores de São Paulo, durante o período de março/87 a fevereiro/96.

Para tanto, construíram carteiras de ações em função das três variáveis

fundamentalistas acima e verificou-se a influência dessas variáveis nos retornos

médios das carteiras. No período analisado, pôde-se constatar que existiu uma

influência significativa destas variáveis no apreçamento das carteiras de ações.

Quanto à força explicativa do Beta, foi observado que essa ainda é fundamental na

relação risco-retorno, não podendo ser desprezada. Contudo, no que diz respeito ao

CAPM, os testes apontaram para uma má especificação do modelo, sugerindo

características multidimensionais para o risco de ações.

40

Jaffe, Keim e Westerfield (1989) reexaminam a relação entre retornos de

ações e os efeitos de tamanho e lucros, com quatro premissas em relação aos

trabalhos anteriormente publicados que o destacam com relação ao assunto: (1)

com um período de amostra substancialmente maior 1951-1986; (2) dados que são

racionalmente livres de tendências de sobrevivência (survivor bias); (3) testes de

portfólio e regressões aparentemente não relacionadas (SUR); e (4) uma ênfase em

importantes diferenças entre meses de janeiro e os outros. Pelo período inteiro, o

efeito dos lucros é significante em janeiro e nos outros onze meses. Inversamente, o

efeito tamanho é significantemente negativo somente em janeiro. Foi também

descoberto evidência de retornos consistentemente altos para firmas de todos os

tamanhos com lucros negativos.

Bruni (1998) faz menção que desde que as principais idéias que constituíram

a base do CAPM, este se tornou a principal referência usada por acadêmicos e

práticos de finanças na analise da relação entre risco e retorno de ativos. Em

equilíbrio, o retorno esperado de um ativo deveria ser igual ao retorno de um ativo

livre de risco, mais um prêmio pelo risco corrido.

Ainda segundo Bruni (1998), testes estatísticos iniciais, conduzidos entre

finais da década de 60 e 70, contribuíram com a afirmação do modelo, não sendo

capazes de rejeitar as principais premissas do modelo. Entretanto, a partir do final

dos anos 70, inúmeros outros testes passaram a apresentar fatores que, além do

beta, teriam relação significativa com os retornos das ações analisadas. Alguns

destes trabalhos chegaram a afirmar não ter encontrado relação entre retornos e

Betas. Entre as variáveis significativas encontradas, destacaram-se o tamanho da

empresa, o endividamento, a relação entre o valor contábil e o valor de mercado, a

41

rentabilidade dos dividendos, a liquidez dos papéis, a relação fluxo de caixa sobre

preço, o crescimento das vendas passadas, a relação preço sobre vendas e a

variância individual dos ativos.

A ressalva de Bruni (1998) é que devido à polêmica surgida em torno do

modelo e do questionamento quanto à significância de outras variáveis, além do

risco sistemático, na análise dos retornos dos ativos financeiros, o trabalho teve

como objetivo a análise do comportamento das ações de empresas não financeiras

negociadas na Bolsa de Valores de São Paulo entre os anos de 1988 e 1996, com

base em regressões cross-section anuais. Em função de características distintas da

economia brasileira no período estudado, as análises foram, complementarmente,

dividas em dois subperíodos (anos de 1988 a 1994 e anos de 1995 e 1996).

Os resultados encontrados do trabalho de Bruni (1998) não permitiram

evidenciar relação significativa entre os retornos reais e os Betas das ações,

calculados em relação ao Ibovespa sobre um horizonte de 24 meses. Por outro lado,

outras variáveis, como o endividamento (expresso pelo total de ativos sobre o valor

de mercado da empresa) e a relação valor contábil sobre valor de mercado,

revelam-se bastante significativas durante o período analisado.

Dall´Agnol (2001) menciona, em seu trabalho, que um dos primeiros papers a

encontrar uma tendência clara de reversão no retorno das ações no longo prazo, De

Bondt e Thaler (1985) identificaram o padrão encontrado como fruto de um

comportamento irracional dos investidores que eles denominaram de overreaction.

Seus resultados foram interpretados como evidência de que existem erros

sistemáticos de avaliação no mercado de ações causada pelo excessivo

pessimismo/otimismo dos agentes. Neste caso uma estratégia contrária baseada na

42

compra dos portfólios perdedores e venda dos portfólios vencedores deveria gerar

retornos extraordinários. A evidência encontrada para uma amostra de ações

negociadas na Bovespa e na Soma durante o período de janeiro de 1986 a julho de

2000 corrobora esta hipótese tanto no longo prazo quanto no curto prazo, mesmo

depois de se controlar para diferenças de tamanho, risco e liquidez.

Nagano et al (2003) verificam que o modelo de precificação de ativos (CAPM)

tem sido utilizado principalmente na avaliação de investimentos nos mercados

acionários. Durante o período de 1995 a 2000, a economia brasileira vivenciou um

momento de estabilidade inflacionária, criando-se uma ótima oportunidade para a

verificação dos impactos das variáveis fundamentalistas na explicação dos retornos

das ações. O trabalho procurou verificar se o mercado acionário se comportou

conforme a teoria CAPM, ou se existiram outras variáveis significativas para a

análise dos retornos das ações negociadas na Bolsa de Valores de São Paulo

(Bovespa).

Pelos resultados encontrados pelo trabalho de Nagano et al. (2003), pode-se

afirmar que o CAPM está mal especificado devido à possibilidade de inclusão de

outros fatores no comportamento dos retornos dos ativos além do beta. Enfim,

parece que a controvérsia entre o uso do modelo unidimensional do CAPM e o uso

de modelos multidimensionais está longe de ser resolvida. Os problemas

encontrados nos testes empíricos do CAPM podem ser tanto falhas desse modelo,

como também ineficiências do mercado, que não precifica corretamente as ações ou

os ativos. Ou então, como as variáveis fundamentalistas estão muito relacionadas

com o preço das ações, seguramente algumas serão redundantes na explicação das

rentabilidades das ações.

43

Salles (2006), em seu trabalho sobre análise do risco sistemático, menciona

que em qualquer atividade relacionada com o planejamento financeiro a

determinação do risco financeiro é fundamental. Quando esse planejamento está

relacionado com investimentos diversificados, carteira de projetos de investimentos,

de ativos financeiros ou de mercados, o risco relevante é o risco sistemático, ou

risco de mercado, componente do risco total de um ativo ou de um mercado que não

pode ser eliminado. O coeficiente Beta, principal indicador do risco sistemático, é

estimado, em geral, através do modelo de mercado, um modelo estocástico que

relaciona retorno de ativos financeiros com o retorno da carteira de mercado. Seu

trabalho utiliza um modelo multivariado, com enfoque Bayesiano, para estimativa

conjunta dos indicadores do risco sistemático, e investigação da presença de

sazonalidade no risco de mercado das economias da América Latina.

O trabalho de Matsumoto e Lima (2004) mediu os reflexos da anomalia Efeito

Tamanho na Bolsa de Valores de São Paulo. Considerou um período de pesquisa

superior a 05 anos, de 1996 a 2003, para perceber a influência do efeito. A

metodologia utilizada permitiu comparar retornos médios mensais de carteiras

formadas com ativos diferentes sob o aspecto valor de mercado, indicador utilizado

como parâmetro de tamanho, e contou com resultados disponibilizados pelo

Wilcoxon Rank Sum Test, com significância de 5%. Num segundo momento, contou

com a apuração dos coeficientes de correlação das carteiras, com os valores de

mercado substituídos por variáveis binárias, e verificados pelos Testes T e F com

significância de 5%. Os resultados evidenciaram haver, conforme pesquisas

anteriores, reversão de retornos entre ações de grandes e pequenas corporações,

além da tendência positiva de se ter melhores retornos com ativos de elevado

tamanho, especificamente em períodos conturbados da economia. Uma importante

44

observação colhida dos números referentes às diferenças de retornos médios é que

se pôde constatar, no período estudado, relevante relação entre tamanho de

empresa e disparidade de retorno. Um aumento das diferenças entre ativos grandes

e pequenos provoca efeito similar nas diferenças de retornos.

Já Eid Jr e Romaro (2002) verificaram que após aplicação de testes empíricos

sobre carteiras de ações na Bovespa, no período que vai de 1995 a 1998, os

autores constataram a existência da anomalia conhecida como Efeito Tamanho no

mercado de capitais brasileiro. Foi identificado no período analisado, que há

evidências, ao contrário do que prescreve o Efeito Tamanho, de que a média dos

retornos das carteiras compostas pelas empresas de baixa capitalização é menor do

que as compostas por empresas de alta capitalização. Os autores advertiram que os

resultados, refletem apenas o período estudado, não devendo ser generalizados e

são indicativos de que novas pesquisas são necessárias.

Sharpe (1991) apresenta, novamente, o Modelo de Apreçamento de Ativo

(CAPM), incorporando não somente suas próprias contribuições de seu trabalho

publicado em 1964, mas também o trabalho de Lintner (1965, 1969) e as

contribuições de Mossin (1966) e outros. Com o objetivo de fazer sucintamente

ainda em uma maneira designada para enfatizar o conteúdo econômico da teoria. O

autor modifica o modelo para refletir um caso extremo de um arranjo institucional

que pode impedir os investidores de escolher portfólios completamente ótimos. Em

particular, ele assume que os investidores estão incapazes de tomar posições

negativas nos ativos. Por fim, ele discute os contratos futuros de índices de ações –

a maior inovação financeira de importância mundial que pós data o desenvolvimento

do CAPM. Tais contratos podem aumentar a eficiência dos mercados de capital de

45

muitos modos. Em particular, eles podem trazer verdadeiros mercados próximos ao

mundo idealizado assumido, há 45 anos, pelo Modelo de Apreçamento de Ativo.

Chan, Hamao e Lakonishok (1991) relatam diferenças cross-sectional nas

ações japonesas para o comportamento subjacente de quatro variáveis

fundamentalistas: lucros, tamanho, valor patrimonial, e fluxo de caixa.

Especificações e vários métodos de estimação são aplicados para uma configuração

de dados de alta qualidade e compreensiva que se estende de 1971 a 1988. A

amostra inclui firmas de manufaturas e não-manufaturas, companhias da primeira e

segunda seções da Bolsa de Valores de Tóquio, e também as ações retiradas da

listagem de títulos. As descobertas dos autores revelam uma significante relação

entre variáveis fundamentalistas e retornos esperados no mercado japonês. Das

quatro variáveis fundamentalistas consideradas, o valor patrimonial e fluxo de caixa

têm o impacto mais significante positivo nos retornos esperados.

Mescolin et al (1997) verifica que os investidores sobre-reagem em relação ao

desempenho passado das empresas no sentido de que sobreavaliam ações com

grandes perspectivas de crescimento (growth stocks) e subavaliam ações com

poucas perspectivas de crescimento (value stocks). A conseqüência disto é a de

que, após esta sobre-reação, as growth stocks proporcionam uma rentabilidade

baixa ao investidores que as compraram a preços elevados e, de maneira similar, as

value stocks proporcionam rentabilidade alta aos investidores que as compraram a

preços baixos. E para complicar mais as coisas, as value stocks, apesar de

proporcionarem maior rentabilidade, também apresentam menor risco de mercado

que as growth stocks. Este resultado contraria os principais modelos de

apreçamento de ativo da denominada Teoria Moderna de Finanças.

46

Sabe-se que o valor patrimonial da ação (VPA) é uma medida baseada em

valores históricos, não influenciada por expectativas futuras da empresa, ao passo

que o preço de mercado da ação (P) embute estas expectativas. Desta forma, se as

expectativas são superiores à média passada - growth stocks -, o valor de mercado

será alto em relação ao VPA e esta ação terá um índice VPA/P baixo. O contrário é

verdadeiro para as value stocks, ou seja, P baixo em relação ao VPA com um

conseqüente alto índice VPA/P.

São utilizadas, também, outras medidas para classificação e formação de

value e growth portfólios, a saber: preço sobre lucro por ação (P/LPA) e dividendo

por ação sobre cotação de mercado (Dividend Yield) - e examinados seus

respectivos retornos no mesmo período de tempo.

As teorias envolvendo o comportamento dos investidores em ações, segundo

Miller (1977), vêm se baseando no princípio de que todos os investidores têm

estimativas idênticas acerca do retorno esperado e da distribuição de probabilidades

de retorno de determinado ativo, na prática o conceito de incerteza implica que

investidores racionais devem apresentar diferenças em suas previsões. O autor

apresenta uma abordagem em que o mercado apresenta restrições a vendas a

descoberto, causando uma diferença no equilíbrio entre as opiniões e previsões de

investidores otimistas e pessimistas para ativos de risco, forçando o mercado a

sobrevalorizar o preço dos ativos.

A presença de investidores pessimistas no mercado faz crescer a demanda

por operações de venda a descoberto, condicionada ao aluguel de ações, o que

causa um efeito no mercado semelhante à expansão de base monetária pelos

bancos a partir de depósitos a vista. O banco recebe depósitos à vista dos

47

correntistas concordando em devolvê-los de acordo com a demanda e empresta o

dinheiro relativo a esses depósitos a terceiros, o depositante age como se ainda

tivesse posse deste dinheiro emprestado já que ele pode retirá-lo de acordo com

suas necessidades.

O fenômeno escrito anteriormente pode ser extrapolado para as vendas a

descoberto, acompanhado do empréstimo de títulos, onde essas operações causam

um aumento na oferta de títulos pelo aumento do estoque destes ativos em curto

prazo. Cabe ressaltar que as operações de vendas a descoberto só são lucrativas

quando os ativos apresentam uma queda no preço suficiente para cobrir os

dividendos e taxas que o tomador do aluguel deve ao doador dos títulos, sendo

impossível auferir lucros em um cenário onde os ativos têm um retorno abaixo do

normal ou que seja positivo. O tomador deve ter retorno que compense o custo de

todo o processo de aluguel (dividendos e taxas) e seja superior ao custo de

oportunidade que o dinheiro empregado no aluguel teria se aplicado a taxas livres de

risco no mercado.

Scherbina (2001) publica em seu trabalho um suporte empírico a hipótese de

Miller, de que os preços de ações tendem a refletir opiniões otimistas. Valendo-se de

da dispersão encontrada nas previsões de ganhos projetadas por analistas do

mercado e considerando essa dispersão como um proxy para o conflito de opiniões,