Embed Size (px)

Citation preview

ASPECTOS RELEVANTES DOS IMO VEIS RURAIS

GIULIANO MARCUCCI COSTA

1. INFORMAÇÕES IMPORTANTES SOBRE A PROPRIEDADE RURAL NO BRASIL .

Dados Embrapa (monitoramento satélite: 2016/2017):

Preservação. “Cálculos do Grupo de Inteligência

Territorial Estratégica (Gite) da Embrapa, a partir das

análises de dados geocodificados do Cadastro

Ambiental Rural (CAR), mostram significativa

participação da agricultura na preservação do meio

ambiente. Resultados preliminares apontam que, no

final de 2016, mais de 170 milhões de

hectares de vegetação nativa estavam

preservados pelos agricultores dentro

dos imóveis rurais, o que representa mais de

20% do território brasileiro”.

Agricultura (agronegócio). “Dos 851 milhões de

hectares que o país possui, 8% são

ocupados pela agricultura. Isso mesmo, a

soja, o milho, a laranja, o café entre muitos outros

produtos importantes tomam apenas 61 milhões

de hectares do território nacional. “As

pastagens ocupam 19% do país. Depois temos 14% que

são cidades, áreas industriais, portos, represas,

complexos industriais, urbanos, energéticos e

mineradores”, reitera o chefe-geral da Embrapa. “Se já

incomodamos o mundo explorando 8% do Brasil,

imagina se tivéssemos 20% como a maioria?”

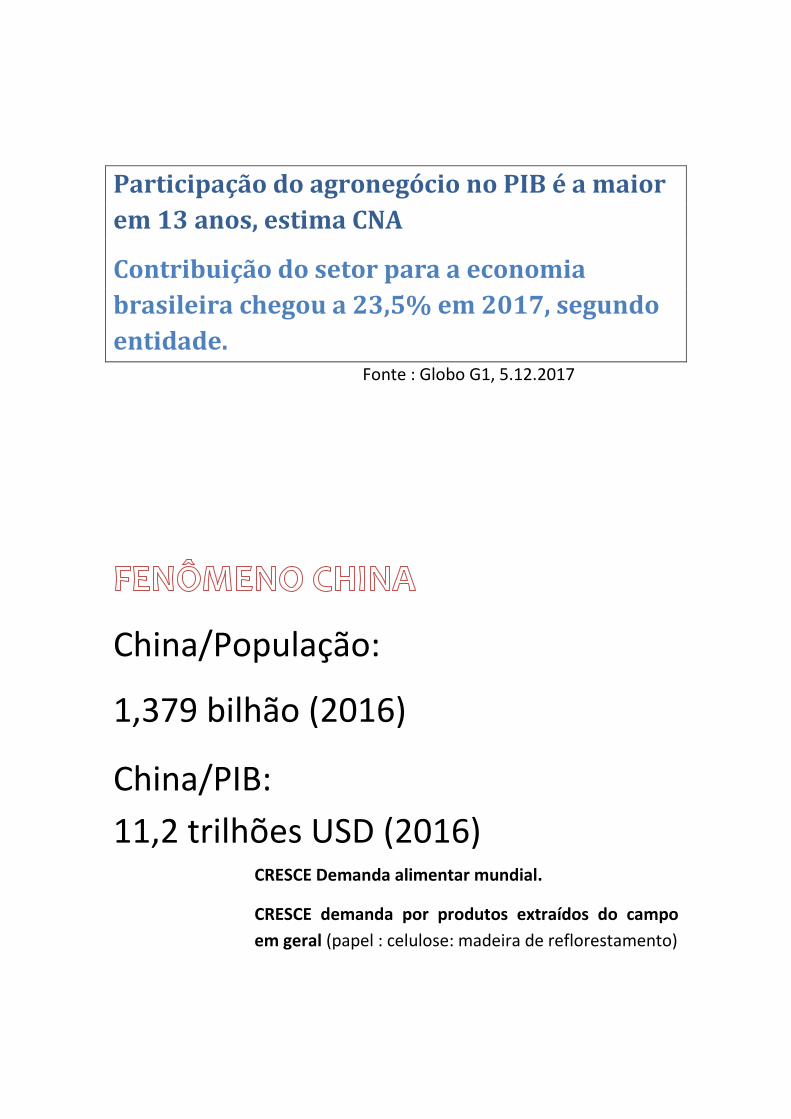

Participação do agronegócio no PIB é a maior

em 13 anos, estima CNA

Contribuição do setor para a economia

brasileira chegou a 23,5% em 2017, segundo

entidade. Fonte : Globo G1, 5.12.2017

China/População:

1,379 bilhão (2016)

China/PIB:

11,2 trilhões USD (2016) CRESCE Demanda alimentar mundial.

CRESCE demanda por produtos extraídos do campo

em geral (papel : celulose: madeira de reflorestamento)

BRASIL

( 4 0 0 M I L H O E S D E H E C T A R E S D E

T E R R A S A R Á V E I S )

Na terceira palestra do curso Economia e

Negócios na América Latina, sob o tema

“Agronegócios”, o professor Dr. Samuel

Giordano, da USP, destacou que o Brasil

utiliza somente 10% do seu potencial de

terras aráveis e que detém 19% de toda a

terra cultivável no mundo.

(...) Das terras aráveis no mundo, o Brasil

detém o maior potencial: dos quase 400

milhões de hectares disponíveis, cerca de

60 milhões de hectares são utilizados. Os

EUA, que seguem o Brasil em potencial

disponível, utilizam cerca de 110 milhões

de hectares, de um total de

aproximadamente 250 milhões/ha. Na

América Latina, destacam-se Colômbia e

Venezuela com praticamente a totalidade

de suas terras não utilizadas. A Argentina,

de um total de cerca de 60 milhões/ha,

utiliza aproximadamente 40 milhões/ha, já

o México utiliza praticamente a metade de

um total de cerca de 40 milhões/ha. Para

efeitos comparativos, o professor

apresentou a situação da China: 100% das

terras aráveis utilizadas.

www.americalatina.org.br

Reflexos dessas informações:

- segurança alimentar

(FMP)

- preservação ambiental

(RL)

- desenvolvimento econômico

sustentável (agronegócio)

(segurança jurídica:

propriedade/financiamentos rurais

2. CARACTERIZAÇÃO DO IMÓVEL RURAL

Como afirmar que um imóvel é rural?

O que interessa para o Registro Imobiliário: sua

localização ou sua destinação?

“DESTINAÇÃO” OU ” LOCALIZAÇÃO” ?

LEGISLAÇÃO BÁSICA:

ESTATUTO DA TERRA

Art. 4º Para os efeitos desta Lei, definem-se:

I - "Imóvel Rural", o prédio rústico, de área contínua qualquer que seja a sua localização que se destina à exploração extrativa agrícola, pecuária ou agro-industrial, quer através de planos públicos de valorização, quer através de iniciativa privada.

INCRA (IN 82/2015)

CRITÉRIO DESTINAÇÃO

CANCELAMENTO DE CADASTRO RURAL : ALTERAÇÃO DE

DESTINAÇÃO + LEI MUNICIPAL

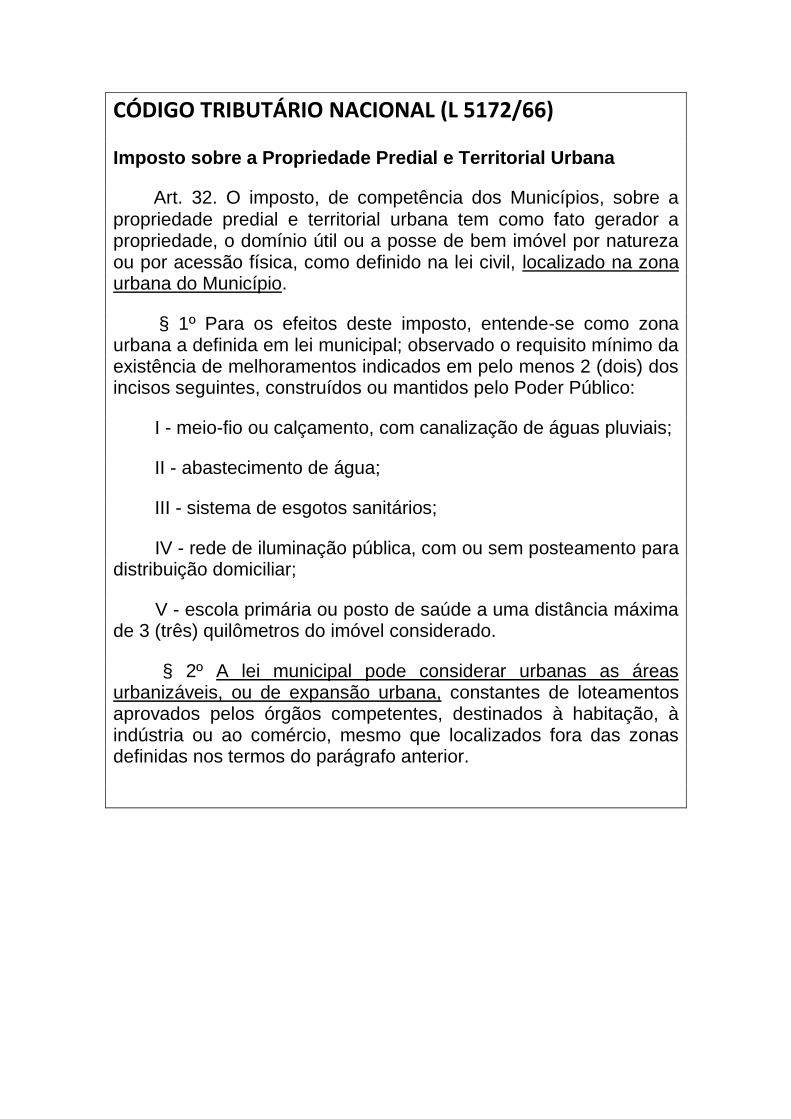

CÓDIGO TRIBUTÁRIO NACIONAL (L 5172/66)

Imposto sobre a Propriedade Predial e Territorial Urbana

Art. 32. O imposto, de competência dos Municípios, sobre a propriedade predial e territorial urbana tem como fato gerador a propriedade, o domínio útil ou a posse de bem imóvel por natureza ou por acessão física, como definido na lei civil, localizado na zona urbana do Município.

§ 1º Para os efeitos deste imposto, entende-se como zona urbana a definida em lei municipal; observado o requisito mínimo da existência de melhoramentos indicados em pelo menos 2 (dois) dos incisos seguintes, construídos ou mantidos pelo Poder Público:

I - meio-fio ou calçamento, com canalização de águas pluviais;

II - abastecimento de água;

III - sistema de esgotos sanitários;

IV - rede de iluminação pública, com ou sem posteamento para distribuição domiciliar;

V - escola primária ou posto de saúde a uma distância máxima de 3 (três) quilômetros do imóvel considerado.

§ 2º A lei municipal pode considerar urbanas as áreas urbanizáveis, ou de expansão urbana, constantes de loteamentos aprovados pelos órgãos competentes, destinados à habitação, à indústria ou ao comércio, mesmo que localizados fora das zonas definidas nos termos do parágrafo anterior.

Art. 182. A política de desenvolvimento urbano, executada pelo

Poder Público municipal, conforme diretrizes gerais fixadas em

lei, tem por objetivo ordenar o pleno desenvolvimento das

funções sociais da cidade e garantir o bem- estar de seus

habitantes

§ 1º O plano diretor, aprovado pela Câmara Municipal,

obrigatório para cidades com mais de vinte mil habitantes, é o

instrumento básico da política de desenvolvimento e de expansão

urbana.

Ainda em sede constitucional:

Art. 30. Compete aos Municípios:

(...)

VIII - promover, no que couber, adequado ordenamento

territorial, mediante planejamento e controle do uso, do

parcelamento e da ocupação do solo urbano

SUPREMO TRIBUNAL FEDERAL, ADI 478 :

"A criação, a organização e a supressão de distritos, da competência dos Municípios, faz-se com observância da legislação estadual (CF, art. 30, IV). Também a competência municipal, para promover, no que couber, adequado ordenamento territorial, mediante planejamento e controle do uso, do parcelamento e da ocupação do solo urbano CF, art. 30, VIII por relacionar-se com o direito urbanístico, está sujeita a normas federais e estaduais (CF, art. 24, I). As normas das entidades políticas diversas União e Estado-Membro deverão, entretanto, ser gerais, em forma de diretrizes, sob pena de tornarem inócua a competência municipal, que constitui exercício de sua autonomia constitucional. " (ADI 478, Rel. Min. Carlos Velloso, julgamento em 9-12-06, Plenário, DJ de 28-2-97)

- estatuto da terra: destinação

- CTN: localização

- CFR 88: EXPRESSÃO DA AUTONOMIA MUNICIPAL (competência

constitucional municipal na política urbana de desenvolvimento e

expansão, na organização do território local),

-COMPETÊNCIA DA MUNICIPALIDADE = DEFINIR ESPAÇO URBANO E EXPANSÃO

Competência – autonomia municipal - ordenação territorial, ocupação do solo (perímetro

urbano legal) ; anotando que a competência urbanística – mais ampla – competência

concorrente União, Estados , DF)

- MUNICÍPIO DEFINE E CARACTERIZA O SOLO COMO URBANO (SUA EXPANSÃO OU ÁREA

URBANIZÁVEIS ESPECIFICAMENTE).

REGISTRO IMOBILIÁRIO - CARATERIZAÇÃO DO

IMÓVEL RURAL -

NÃO INCLUSÃO NO PERÍMETRO URBANO (OU DE

EXPANSÃO URBANA, URBANIZÁVEL)

– CRITÉRIO ADOTADO – LOCALIZAÇÃO

IMPORTANTE!

- LEI MUNICIPAL ESPECÍFICA

- CERTIDÃO MUNICIPAL ATESTANDO QUE TAL IMÓVEL ESTÁ INSERIDO

NO ESPAÇO URBANO, com fins urbanos

- PEDIDO DE CANCELAMENTO CADASTRAL INCRA

Neste ponto, ver : item 168 (Cap. XX, NSCGJSP): O parcelamento do solo para fins

urbanos será precedido de averbação de lei municipal que incluiu o imóvel

parcelado em zona urbana, bem como da comprovação da ciência do INCRA.

Item 123. Serão averbadas a alteração de destinação do imóvel, de rural

para urbano, bem como a mudança da zona urbana ou de expansão urbana

do Município, quando altere a situação do imóvel.

E A DESTINAÇÃO DO IMÓVEL ?

VOLTA A QUESTÃO : AUTONOMIA MUNICIPAL – COMPETÊNCIA

CONSTITUCIONAL – ORDENAR E DEFINIR OCUPAÇÃO EM SEU

TERRITÓRIO

Atuação Prefeitura + Incra: lei e destinação noticiada

Uso do art. 53 (L 6766/79): Todas as alterações de uso do solo

rural para fins urbanos dependerão de prévia audiência do

Instituto Nacional de Colonização e Reforma Agrária - INCRA, do

Órgão Metropolitano, se houver, onde se localiza o Município, e da

aprovação da Prefeitura municipal, ou do Distrito Federal quando for

o caso, segundo as exigências da legislação pertinente.

Sob outro enfoque,

ASPECTO TRANSITÓRIO – IMÓVEL DENTRO DO

PERÍMETRO URBANO OU DE EXPANSÃO: COM

DESTINAÇÃO RURAL – DEBATE TRIBUTÁRIO

A DESTINAÇÃO DO IMÓVEL:

C T N art. 32, § 1º (localização)

x

S T J (destinação)

IPTU X ITR (BI-TRIBUTAÇÃO)

RESUMO: IMÓVEL RURAL: LOCALIZAÇÃO OU DESTINAÇÃO – REGISTRO DE IMÓVEIS - O que

interessa ao Registro Imóveis para caracterização de imóvel rural é a sua localização, ou seja,

estando este fora do perímetro urbano ou expansão urbana é considerado rural. Logo, imóvel

rural é aquele imóvel não urbano. Ao Município, por força de comando constitucional (art 182

CRF) , é conferida primazia na definição da política urbana. Ou seja, é competência do

Município, no seu interesse local, definir o espaço urbano (CRF, art. 30, I VIII), inclusive, por

plano diretor. Assim, para retirar a condição de imóvel rural do sistema registral é preciso uma

certidão do Poder Público Municipal atestando que aquela área passou a integrar o espaço

urbano, que deverá ser acompanhada da lei municipal e cadastro respectivos (recomenda-se

pedido de cancelamento do CCIR, evitando a divergência cadastral). Salvo melhor juízo, não

vejo como o controle formal da propriedade possa descaracterizar um imóvel por mera

destinação, sem lei municipal ou algum provimento judicial, como acontece nos casos de

chácaras de recreio, por exemplo. Em reforço ao defendido, a transitoriedade do uso da terra

é fator incompatível com a segurança do Registro Público. Entendemos que o Registro não é

volúvel qual piuma al vento. Apesar disso, cogita a possibilidade de averbação na matrícula da

modificação de alteração da destinação do apenas no caso de transmudá-lo de rural para

urbano (SP: item 123, cap XX, NSCGJSP), o que dependeria de outorga do Incra, bem como da

Prefeitura, provando-se por meio das respectivas certidões. A nosso juízo, no entanto, o

imóvel permaneceria com sua descrição como rural, mas com a destinação urbana. O

contrário não é possível. Agora, sob outro aspecto, indícios objetivos de fracionamento

irregular do solo rural, como chácaras com lotes rurais de metragens inferiores à fração

mínima de parcelamento, devem ser observados pelo Oficial de Registro, bem como pelas

demais autoridades locais. Para concluir, a questão de destinação de um imóvel é tema que

se relaciona com o debate tributário, na busca de se evitar a bitributação (ITR/ IPTU), ou seja,

impedir que um mesmo fato gerador seja tributado por diferentes entes federativos

(considerando que o ITR pode, apenas pode, ser arrecadado pelo Município), na disputa entre

o texto legal (CTN,§ 1º, art. 32), que considera o critério da localização, e entendimentos

jurisprudenciais ( STJ: Resp 1112646), que apontam para o critério da destinação.

REFLEXOS DA CARACTERIZAÇÃO

RURAL DO IMÓVEL :

- INTERAÇÃO : REGISTRO PÚBLICO - CADASTROS RURAIS

- ESPECIALIZAÇÃO OBJETIVA DO IMÓVEL RURAL:

GEORREFERENCIAMENTO

- PRESERVAÇÃO AMBIENTAL (RL)

- RESTRIÇÕES (INDIVISIBILIDADE E AQUISIÇÃO POR ESTRANGEIRO)

- OUTROS ASSUNTOS DE INTERESSE:

CUIDADOS E DOCUMENTAÇÃO NA AQUISIÇÃO DO IMÓVEL RURAL;

ARRENDAMENTO RURAL; FINANCIAMENTO RURAL etc

3. CADASTRO E REGISTRO .

REGISTRO E CADASTRO

INFORMAÇÃO – BANCO DE DADOS - REGISTRO

INFORMAÇÃO – INFORMAÇÃO ORIENTADA – CONHECIMENTO/

EFEITOS JURÍDICOS !!!

CADASTROS:

ESTRUTURA: BANCO DE DADOS

OBJETIVO: POLÍTICAS PÚBLICAS

MÉTODO: UNIVERSALISTA ( E NÃO RESTRITIVA )

Cadastros Rurais :

Portal de parceria: Incra e Receita Federal

www.cadastrorural.gov.br

INCRA - CCIR

INCRA –GEO - SIGEF

RECEITA FEDERAL -CAFIR – NIRF – ITR – DITR

(DIAC e DIAT)

Nota: A declaração anual do ITR denomina-se Declaração do Imposto

sobre a Propriedade Territorial Rural (DITR). A DITR, correspondente a

cada imóvel rural, é composta pelos seguintes documentos: I - Documento

de Informação e Atualização Cadastral do ITR (Diac); II - Documento de

Informação e Apuração do ITR (Diat).

Nota : CADASTRO AMBIENTAL RURAL - CAR

Sistema Nacional de Informação sobre Meio Ambiente - SINIMA, regulamentado pela Instrução

Normativa MMA nº 2, de 5 de maio de 2014 - Lei nº 12.651/2012 (ITEM 6).

Interação:

Registro e Cadastro

DISPERSÃO REGISTRAL E SEGURANÇA JURÍDICA

TRIQUETRA-CELTA

4. GEORREFERENCIAMENTO E REGISTRO IMOBILIÁRIO .

ATOS E PRAZOS DO GEO

( com Decreto nº 9.311, de 2018)

ART. 10 D4449

Hipóteses: desmembramento, parcelamento, remembramento e em qualquer situação de transferência de imóvel rural.

Prazos atuais:

20.11.2018, imóveis rurais com área de cem a menos de duzentos e cinquenta hectares

20.11.2023, para os imóveis com área de vinte e cinco a menos de cem hectares;

20.11.2025, para os imóveis com área inferior a vinte e cinco hectares.

Hoje (19.05.2018) a partir de 250 hectares, todos os imóveis devem estar georreferenciados.

Inicio da contagem 20 de novembro de 2003 (§ 3º)

Imóvel objeto de ação judicial – tratamento da legislação

Vejamos:

STJ: Usucapião – imóvel rural. Georreferenciamento –

exigibilidade. Especialidade.

Nas ações judiciais envolvendo imóveis rurais, cabe às partes a

apresentação de memorial descritivo georreferenciado.

O Superior Tribunal de Justiça (STJ) julgou, através de sua Terceira Turma, o Recurso

Especial nº 1.123.850-RS, onde se decidiu que, na ação que versa sobre imóvel rural,

cabe à parte informar com precisão os dados individualizadores do bem, mediante a

apresentação de memorial descritivo que contenha as coordenadas dos vértices

definidores de seus limites georreferenciadas ao Sistema Geodésico Brasileiro, de

acordo com o art. 225, caput e § 3º da Lei de Registros Públicos. O acórdão teve como

Relatora a Ministra Nancy Andrighi e foi julgado provido por unanimidade.

No caso em tela, o Ministério Público do Estado do Rio Grande do Sul (MP/RS)

interpôs recurso especial em face de decisão proferida em ação de usucapião de imóvel

rural, onde o juízo a quo indeferiu o pedido de apresentação de memorial descritivo

georreferenciado do imóvel. O MP/RS alegou, em suas razões, violação do art. 225, § 3º

da Lei de Registros Públicos e sustentou que os limites e confrontações de imóveis

rurais devem ser, obrigatoriamente, aferidos mediante estudo georreferenciado assinado

por profissional habilitado, com anotação de responsabilidade técnica e atestado pelo

Incra.

Ao julgar o recurso, a Relatora observou que o princípio da especialidade impõe que o

imóvel, para efeito de registro público, seja plenamente identificado, a partir de

indicações precisas de suas medidas, características e confrontações. Observou, ainda,

que o preceito contido no art. 225, caput da legislação registrária determina que, em

processos judiciais, os juízes façam com que as partes indiquem, precisamente, os

característicos, as confrontações e as localizações dos imóveis.

Destaca-se, por oportuno, o seguinte trecho do acórdão:

“O Decreto n. 5.570/2005, que regulamentou a mencionada Lei n.

10.267/2001, estabelece, em seu art. 2º, que a identificação

georreferenciada do imóvel rural, nas ações ajuizadas a partir de sua

publicação (como no particular), constitui exigência imediata,

qualquer que seja a dimensão da área.

Dessa forma, conclui-se que, tratando-se de processos que versam acerca de imóveis

rurais, a apresentação de sua descrição georreferenciada, por meio de memorial

descritivo, ostenta caráter obrigatório, constituindo imposição legal relacionada à

necessidade de perfeita individualização do bem.”

Posto isto, a Relatora opinou pelo provimento do recurso, determinando aos recorridos a

apresentação, no juízo de primeiro grau, do memorial descritivo georreferenciado.

Seleção: Consultoria do

Fonte: Base de dados de Jurisprudência do IRIB.

E OS PROCESSOS DE INVENTÁRIO QUE

COMPREENDAM IMÓVEIS RURAIS ?

ÁREAS ABAIXO DO LIMITE?

FEITOS AJUIZADOS APÓS 11.01.2005(DOU)

COMO FICAM?

Decreto 5570/2005 - Art. 2o A identificação do imóvel rural

objeto de ação judicial, conforme previsto no § 3o do art. 225 da

Lei nº 6.015, de 31 de dezembro de 1973, será exigida nas

seguintes situações e prazos: I - imediatamente, qualquer

que seja a dimensão da área, nas ações ajuizadas a partir da

publicação deste Decreto.

?

5. RESTRIÇÕES À PROPRIEDADE RURAL .

FRAÇÃO MÍNIMA DE PARCELAMENTO –

Indivisibilidade legal – interesse público – ocupação solo rural

Legislação:

Decreto 62.504/68: atendimento de interesse à área rural

Lei nº 5.868, de 1972 – SCIR - CNIR

(art. 8º - nenhum imóvel rural poderá ser desmembrado ou dividido em

área de tamanho inferior à do módulo calculado para o imóvel ou da

fração mínima de parcelamento)

Lei nº 13.001, de 2014:

§ 4º - O disposto neste artigo (8º) não se aplica:

I - aos casos em que a alienação da área destine-se comprovadamente

a sua anexação ao prédio rústico, confrontante, desde que o imóvel do

qual se desmembre permaneça com área igual ou superior à fração mínima do parcelamento; (Incluído pela Lei nº 13.001, de 2014)

II - à emissão de concessão de direito real de uso ou título de domínio

em programas de regularização fundiária de interesse social em áreas

rurais, incluindo-se as situadas na Amazônia Legal; (Incluído pela Lei nº 13.001, de

2014)

III - aos imóveis rurais cujos proprietários sejam enquadrados como

agricultor familiar nos termos da Lei no 11.326, de 24 de julho de 2006; ou (Incluído pela Lei nº 13.001, de 2014)

IV - ao imóvel rural que tenha sido incorporado à zona urbana do Município. (Incluído pela Lei nº 13.001, de 2014)

Módulo (FMP) está no CCIR

CATANDUVA : 2 HECTARES : 20.000 M2

POSSÍVEL BURLA À LEI:

FRAÇÃO IDEAL : LOCALIZADA E COM MEDIDAS CERTAS

- disponibilidade qualitativa- estado de indivisão – coisa comum

- fração ideal = % sobre todo

(vide CSM SP 1016790-38.2015.8.26.0577)

VENDAS SUCESSIVAS DE FRAÇÕES IDEAIS

- sucessivas vendas a terceiros

- “picar” o imóvel

- entre indivíduos sem qualquer laço de parentesco

PERIGO DA “FAVELIZAÇÃO” DA ÁREA RURAL

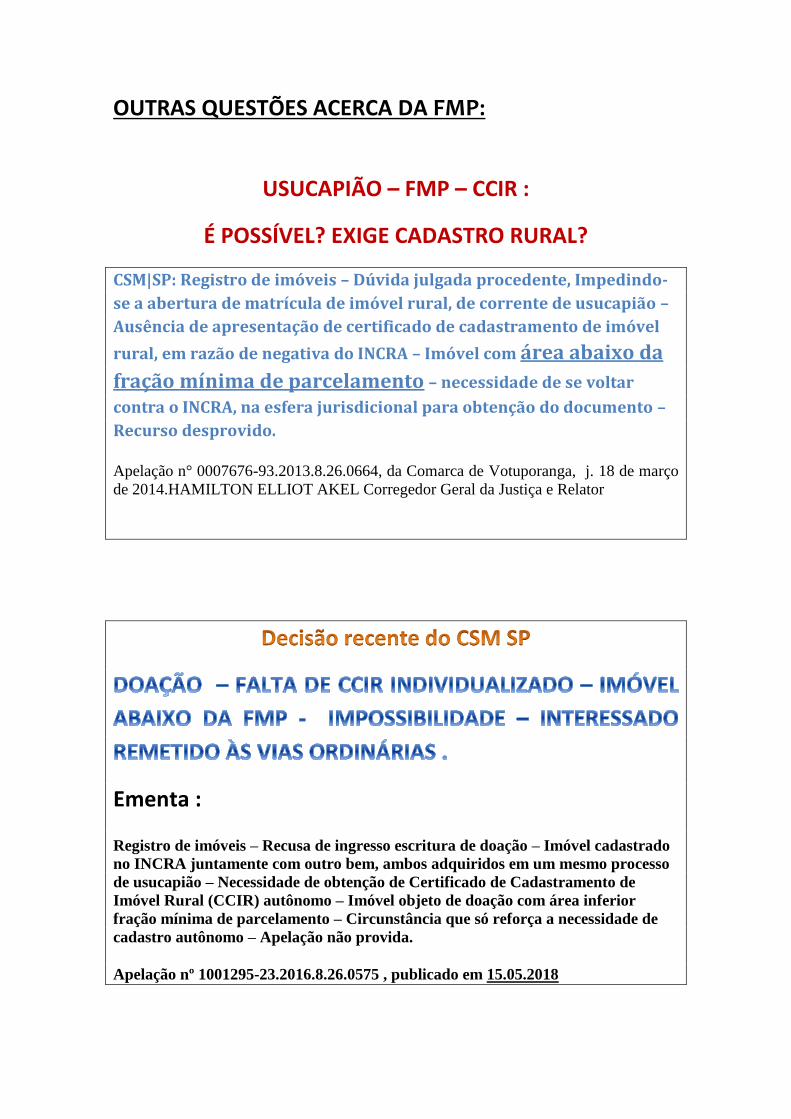

OUTRAS QUESTÕES ACERCA DA FMP:

USUCAPIÃO – FMP – CCIR :

É POSSÍVEL? EXIGE CADASTRO RURAL?

CSM|SP: Registro de imóveis – Dúvida julgada procedente, Impedindo-

se a abertura de matrícula de imóvel rural, de corrente de usucapião –

Ausência de apresentação de certificado de cadastramento de imóvel

rural, em razão de negativa do INCRA – Imóvel com área abaixo da

fração mínima de parcelamento – necessidade de se voltar

contra o INCRA, na esfera jurisdicional para obtenção do documento –

Recurso desprovido.

Apelação n° 0007676-93.2013.8.26.0664, da Comarca de Votuporanga, j. 18 de março

de 2014.HAMILTON ELLIOT AKEL Corregedor Geral da Justiça e Relator

Ementa :

Registro de imóveis – Recusa de ingresso escritura de doação – Imóvel cadastrado

no INCRA juntamente com outro bem, ambos adquiridos em um mesmo processo

de usucapião – Necessidade de obtenção de Certificado de Cadastramento de

Imóvel Rural (CCIR) autônomo – Imóvel objeto de doação com área inferior

fração mínima de parcelamento – Circunstância que só reforça a necessidade de

cadastro autônomo – Apelação não provida.

Apelação nº 1001295-23.2016.8.26.0575 , publicado em 15.05.2018

__ O __

IMÓVEL SECCIONADO POR ESTRADA – RETIFICAÇÃO DAS ÁREAS -

GLEBA RESULTANTE FRAÇÃO ABAIXO DA FMP

CSM/SP: Imóvel rural seccionado por estrada. Divisão amigável. Matrícula – abertura. Área inferior ao módulo rural.

Não é possível a abertura de matrícula decorrente de divisão amigável para imóvel rural com área inferior ao módulo rural especificado para a região, ainda que este tenha sido seccionado por estrada. J. 03.03.2015

Fonte: 0006806-14.2014.8.26.0664 - Acórdão CSM/SP

Observações:

Decidiu-se que a estrada municipal deveria ser oficial, ou seja, devidamente desapropriada.

O que nos diz a “praxis” (desapossamentos indevidos; desapropriação indireta) ? A questão do CCIR...

Como ficaria o princípio da unitariedade ?

AQUISIÇÃO DE IMÓVEL RURAL

POR ESTRANGEIRO

RESTRIÇÕES À AQUISIÇÃO

CRF 1988

Art. 190. A lei regulará e limitará a aquisição ou o arrendamento de

propriedade rural por pessoa física ou jurídica estrangeira e estabelecerá

os casos que dependerão de autorização do Congresso Nacional.

ANTES: LEI No 5.709, de 7 de OUTUBRO de 1971.

Nota: aquisição sempre por escritura pública.

I- DE ORDEM GERAL a) Limite de ¼ ou 25% do território do Município b) Máximo de 10% da mesma nacionalidade

Exceções aos itens “a” e “b”: aquisição inferior a 03 módulos (MEI) ;

estrangeiro com filho brasileiro ou casado sob o regime da comunhão

universal; instrumentos antigos, anteriores a 10.03.1969 (com prova de

protocolo no Registro e cadastro Incra)

Art. 5º A soma das áreas rurais pertencentes a pessoas estrangeiras, físicas ou jurídicas, não poderá ultrapassar 1/4 (um quarto) da superfície dos Municípios onde se situem comprovada por certidão do Registro de Imóveis, com base no livro auxiliar de que trata o artigo 15.

§ 1º As pessoas de mesma nacionalidade não poderão ser proprietárias, em cada Município, de mais de 40% (quarenta por cento) do limite fixado neste artigo.

§ 2º Ficam excluídas das restrições deste artigo as aquisições de áreas rurais:

I - Inferiores a 3 (três) módulos;

II - Que tiveram sido objeto de compra e venda, de promessa de compra e venda, de cessão ou de promessa de cessão, constante de escritura pública ou de documento particular devidamente protocolado na circunscrição imobiliária competente, e cadastrada no INCRA em nome do promitente-comprador, antes de 10 de março de 1969;

III - Quando o adquirente tiver filho brasileiro ou for casado com pessoa brasileira sob o regime de comunhão de bens.

II- DE ORDEM ESPECÍFICA

Para pessoa física estrangeira (além das restrições gerais):

a) Residência no Brasil b) Portar Registro Nacional de Estrangeiro (RNE) c) Limite de 50 módulos (MEI) d) Entre 03 a 50 módulos, autorização do INCRA e) Mais de 20 módulos, projeto de exploração aprovado (D

74.965/74); f) Inferior a 03 MEIs: livre (salvo área de segurança nacional :

autorização Conselho de Segurança Nacional)

Excepcionalidades: estrangeiro não residente: autorização do INCRA

(limite de 50 módulos)

E

Requisitos:

AUTORIZAÇÃO: MINISTÉRIO AGRICULTURA

FINALIDADE: implantação de projetos agrícolas, pecuários, industriais, ou de colonização, conforme objetivos estatutários

Aspectos:

- CFR : Art. 171 revogado pela EC nº 6/1995 : equiparação da empresa brasileira

de capital de estrangeiro à empresa brasileira de capital nacional

- parecer 01/2008 AGU (REVISÃO DO PARECER 01/97): manutenção das

restrições do art. 1º, § 1º, L 5709 mesmo com a revogação do art. 171 CRF

- comunicados CGJ SP / normas extrajudiciais

- ações no STF ( AÇÃO DE DESCUMPRIMENTO DE PRECEITO

FUNDAMENTAL – ADPF 342/ AÇÃO CÍVEL ORIGINÁRIA - ACO 2463

- Liminar mantendo restrições, atualmente

- fundamento: soberania nacional

- questão de fundo: escassez de recursos no mundo

QUESTÃO :

E AS GARANTIAS REAIS DE IMÓVEIS RURAIS PRESTADAS A ESTRANGEIROS ... ESTARIAM SUBMETIDAS A TAIS

RESTRIÇÕES?

MEI: MÓDULO DE EXPLORAÇÃO INDEFINIDA

“O Modulo de Exploração Indefinida é uma unidade de medida, expressa

em hectares, a partir do conceito de módulo rural, para o imóvel com

exploração não definida. A dimensão do MEI varia entre 5 e 100 hectares,

de acordo com a Zona Típica de Módulo (ZTM) do município de localização

do imóvel rural. Acesse as informações sobre o tamanho do MEI de cada

município por meio do arquivo disponível abaixo” .

(Site INCRA)

REFLEXOS NO REGISTRO PÚBLICO :

6. REGISTRO DE IMÓVEIS E CONTROLE AMBIENTAL .

RESERVA LEGAL e CAR

- Código Florestal L 12561/2012

– indicação no CAR (mudança física do imóvel)

- CAR – OBRIGATORIEDADE AMPLA – D 9297/2017: DATA DE 31.05.2018

RESERVA LEGAL

- CONCEITO

- ÁREA NA PROPRIEDADE RURAL : 20% (REGRA BRASIL)

(RESSALVADOS OS ESTADOS OU PARTE DELES PERTENCENTES À AMAZÔNIA LEGAL: 80%,

floresta; 35% cerrado; 20% campos gerais dentro de Acre, Pará, Amazonas, Roraima,

Rondônia, Amapá e mato Grosso, bem com parte do Maranhão, Tocantins, Goiás)

- AÇÕES – SUPREMO TRIBUNAL FEDERAL

Ação Declaratória de Constitucionalidade (ADC) 42 e das Ações Diretas de

Inconstitucionalidade (ADIs) 4901, 4902, 4903 e 4937.

RESULTADO - JULGAMENTO FEVEREIRO 2018

AGUARDANDO TEXTO DO ACÓRDÃO

APROVEITAMENTO DA APP COMO RESERVA LEGAL –

CONSTITUCIONALIDADE

CSM|SP: Registro de Imóveis – Escritura pública de transferência de

imóvel rural – Necessidade de especialização da reserva legal, que há

de ser aprovada e, em seguida, averbada – Liminar em ADIN

suspendeu vigência e eficácia da Lei Estadual Paulista 15.684/2015,

instituidora do Programa de Regularização Ambiental (PRA),

inviabilizando a aprovação da reserva legal – Irrelevância –

Manutenção da necessidade de observância dos requisitos essenciais

para a especialização da reserva legal, bem como para respectiva

averbação – Necessidade, ademais, de georreferenciar o imóvel, para

que, só então, faça-se o registro da transferência – Princípio da

especialidade objetiva – Itens 125.1.3 e 125.2.1 do Capítulo XX das

NSCGJ – Art. 176, §§ 3º e 4º, da Lei 6015/73 – Art. 10, IV, do Decreto

4449/02 – Recurso desprovido.

Praxis: compensação RL - averbação em todas as matrículas envolvidas-

especialização nas matrículas de suporte (trabalhos técnicos / ART –

aprovação do órgão ambiental – regularidade dos imóveis (CCIR)

NOTA:

ISENÇÃO FISCAL E AVERBAÇÃO RL (AC 1015407-59.2016.8.26.0037) A necessidade de averbação no Registro de Imóveis da Reserva Legal para fins de isenção do ITR foi objeto de discussão por parte do Eg Tribunal Superior de Justiça, sendo que, conforme notícia publicada no site do Instituto de Registro Imobiliário do Brasil – IRIB: “A Primeira Seção do Superior Tribunal

de Justiça (STJ) decidiu que a isenção do Imposto

Territorial Rural (ITR) referente à área de reserva legal

está condicionada à sua prévia averbação na matrícula

do imóvel, conforme exigido pela Lei 4.771/65. A necessidade de registro

da reserva legal, agora no Cadastro Ambiental Rural, foi mantida pelo novo

Código Florestal. A decisão do colegiado, que pacifica o entendimento das

Turmas de direito público, foi dada por maioria de votos no julgamento de

embargos interpostos pela Fischer S/A Comércio, Indústria e Agricultura contra

decisão da Segunda Turma do STJ, que considerou imprescindível a averbação

da reserva legal para fins de gozo da isenção fiscal prevista no artigo 10 da Lei

9.393/96” (12.09.2013), fechando, assim, questão na necessidade da averbação da Reserva Legal perante o Oficial de Registro de Imóveis competente para a isenção tributária (ITR) sobre tais áreas. Vale destacar o caráter extrafiscal do ITR, aqui modelado a critérios ambientais. Por outro lado, parece ainda ocorrer algum sobre o tema da obrigatoriedade da averbação da reserva (devidamente aprovada por órgão ambiental) ante a previsão do Código Florestal da possibilidade de dispensa da averbação da reserva legal, quando indicada no CAR – Cadastro Ambiental Rural (arts. 18, 29). Em socorro a tese da indispensabilidade da averbação na matrícula do imóvel sucedeu Recente decisão proferida pelo C. Conselho Superior de Magistratura de São Paulo ( Ap. Cível 1015407-59.2016.8.26.0037 ) trouxe ao cenário do registro de imóveis a discussão sobre a obrigatoriedade de averbação da Reserva Legal no competente Oficial de registro de imóveis. Por força do art.12 da Lei 12.651, todo imóvel rural deve manter área com cobertura de vegetação nativa, a título de Reserva Legal, sem prejuízo da aplicação das normas sobre as Áreas de Preservação Permanente, observados determinados percentuais mínimos. A questão toda é retratar o pensamento finalístico do legislador, ou seja, devemos entender que este pretendeu aglutinar o controle da Reserva Legal apenas em âmbito cadastral, como dá força aparente o art. 18 § 4o , do Código Florestal, que dispõe que o “registro” da Reserva Legal no CAR desobriga a averbação no Cartório de Registro de Imóveis; ou, de outra forma, prestigia a averbação na matrícula do imóvel, utilizando o cadastro como mero facilitador desse tráfego até o registro imobiliário? Note que o v. acórdão apontado circunscreve-se, à primeira vista, ao debate do ingresso obrigatório da compensação de reserva legal, no caso de destaque de área menor de um todo maior. Apesar do “modus” cadastral facilitador do Código Ambiental acima mencionado, do ponto de vista conceitual, difícil imaginar que o controle e gestão ambiental da Reserva Legal, possa, no final das contas, caminhar fora do sistema formal registral. Sobre isso já alertava o registrador Marcelo Augusto Santana de Melo, em obra coordenada por Sérgio Jacomino (“Registro de Imóveis e Meio Ambiente”, Ed. 2010, p. 62) que “ao proceder à divisão ou desmembramento, muito provavelmente, a reserva não será transportada para todas as matrículas, o que aumentará o percentual legal em alguns imóveis, enquanto outros não possuirão qualquer cobertura ambiental”. Logo, verifica-se que a especialização objetiva da Reserva Legal contribui diretamente para as políticas de sustentabilidade alicerçando o uso de mecanismo como a compensação ambiental e servidões ambientais (vide arts. 30, 78, II,§ 5º do Código Florestal). Neste particular, ao ser disponibilizado o resultado do julgamento (pelo menos preambularmente) da ADC 42 no site do STF tal ponto não foi afetado. Finalmente, toda questão volta-se para a garantia da especialização objetiva de um instituto pátrio ( a Reserva Legal ) indispensável para a preservação da fauna e flora, ecossistemas,

NOTA:

Compensação RL . No Estado de São Paulo, as normas que regulam a atividade do Registro Público Imobiliário determinam que a compensação da Reserva Legal (item 125.1.3, Cap XX, NSCGJSP) . Julgado recente sobre o assunto proferida pelo C. Conselho Superior de Magistratura de São Paulo ( Ap. Cível 1015407-59.2016.8.26.0037 ) . Por força do art.12 da Lei 12.651, todo imóvel rural deve manter área com cobertura de vegetação nativa, a título de Reserva Legal, sem prejuízo da aplicação das normas sobre as Áreas de Preservação Permanente, observados determinados percentuais mínimos. Nesse passo, surge a questão : qual a importância da publicidade registral para controle do meio ambiente ? Ora, em um primeiro viés, a concentração de ocorrências ambientais na matrícula do imóvel (claro, crivadas pelo órgão ambiental competente) e a garantia de sua publicidade asseguram, em fólio confiável, o conhecimento de todos a respeito de tais ocorrência. A “vida” do imóvel, inclusive em seu aspecto ambiental, convergem para o Registro Público, absorvendo, com certeza jurídica, desde a existência de uma Reserva Legal, com intuito de preservação e controle estatal, até uma notícia de contaminação no solo de interesse de um possível comprador de determinado imóvel. A especialização objetiva de uma reserva legal também é assunto que se aquece (em que pese o intuito facilitador do CAR , na Lei 12.651/2012). Sobre isso já alertava o registrador Marcelo Augusto Santana de Melo, em obra coordenada por Sérgio Jacomino (“Registro de Imóveis e Meio Ambiente”, Ed. 2010, p. 62) que

“ao proceder à divisão ou desmembramento, muito provavelmente, a reserva não será transportada para todas as matrículas, o que aumentará o percentual legal em alguns imóveis, enquanto outros não possuirão qualquer cobertura ambiental”. Bom que na “vida” dinâmica deste imóvel, que poderá ser afetado por destaque de áreas,

desmembramentos, titulação originária, a segurança das porções de reserva legal florestal possa ser devidamente especializada nas novas matrículas. De todo modo, em linhas gerais, vejo como principal benefício advindo da publicidade registral em termos de controle ambiental, é a ampliação desse controle por toda a sociedade com dados confiáveis e concentrados na origem jurídica do imóvel, sua matrícula.

7. OUTROS ASSUNTOS DE INTERESSE:

Atenção ! CUIDADOS NA AQUISIÇÃO DO IMÓVEL RURAL

Pontos importantes:

ESCRITURA PÚBLICA – ACIMA DE 30 SALÁRIOS (ART. 108 CC):

a) imóveis rurais georreferenciados: b) - o número do registro ou matrícula no Registro de Imóveis; - localização; -denominação; - área total; - o número do cadastro no INCRA (CCIR); - número de Imóvel Rural na Receita Federal (NIRF). c) demais imóveis rurais (os não georreferenciados e os objeto de transcrição): a descrição deve ser integral e pormenorizada, com referência precisa, inclusive, aos seus característicos e confrontações.

d) outros documentos:

- título de aquisição do alienante, com referência à

natureza do negócio jurídico, ao instrumento que o documenta, à matrícula e ao registro anterior, ao seu número e ao Registro de Imóveis;

- apresentação de certidão atualizada do Registro de

Imóveis competente, bem como a de ações reais e pessoais reipersecutórias e de ônus reais, com prazo de validade de 30 (trinta) dias.

- eventual indicação dos alvarás ou mandados (ordens

judiciais). Ex. participação de menores

- certidões dos distribuidores do foro das Justiças

Estadual, Federal e Trabalhista, ou a dispensa expressa pelo adquirente;

- declaração do alienante de que o imóvel encontra-se

livre e desembaraçado de quaisquer ônus reais, judiciais ou extrajudiciais, e sobre a existência de outras ações reais e pessoais reipersecutórias, e de outros ônus reais incidentes sobre o mesmo sob pena de responsabilidade civil e penal;

- prova da quitação de tributos CND – ITR (NIRF)

- indicação das certidões do INSS, da Secretaria da Receita

Federal e de órgãos públicos (CND conjunta), quando

exigidas por lei , ou, se as partes não estiverem sujeitas às contribuições devidas à Seguridade Social ou forem dispensadas por lei, a declaração desta circunstância, sob as penas da lei

- a indicação do valor do negócio jurídico e do atribuído pela

Fazenda (Declaração ITR) ;

- recolhimento do imposto de transmissão, ou menção à

imunidade e isenção

- menção à eventual pacto antenupcial registrado (ou

advertência da necessidade de registro antes da transmissão

no ORI)

- eventualmente interior teor da autorização emitida pelo

INCRA para fins de desmembramento de bem imóvel rural,

quando exigível, observadas as normas legais referentes à

fração mínima de parcelamento (FMP)l;

- CAR – Cadastro Ambiental Rural, a partir de 31.05.2018

___ o ___

- Construções em imóvel rural: ato averbável?

- Art. 169 L6015 - Todos os atos enumerados no art. 167 são

obrigatórios

CSM SP APELAÇÃO CÍVEL 10.557-0/0

- aprovação do Município (licença), se houver lei na localidade

- trabalhos técnicos

- ART do profissional

- CND INSS - CONSTRUÇÃO

___ o ___

Arrendamento RURAL é registrável?

SP - SC

___ o ___

Cédula rural (DL 167/67) :

- financiamentos rurais – vantagens $$$ - garantias reais e privilégios

(“indisponibilidade”; anuência; dívidas trabalhistas e fiscais; cédulas vencidas em

execução) – avalista etc

CONCEITO DE CCR.

- TÍTULO DE CRÉDITO

- PROMESSA DE PAGAMENTO EM DINHEIRO

- GARANTIA REAL : PENHOR OU HIPOTECA (ou NOTA CR)

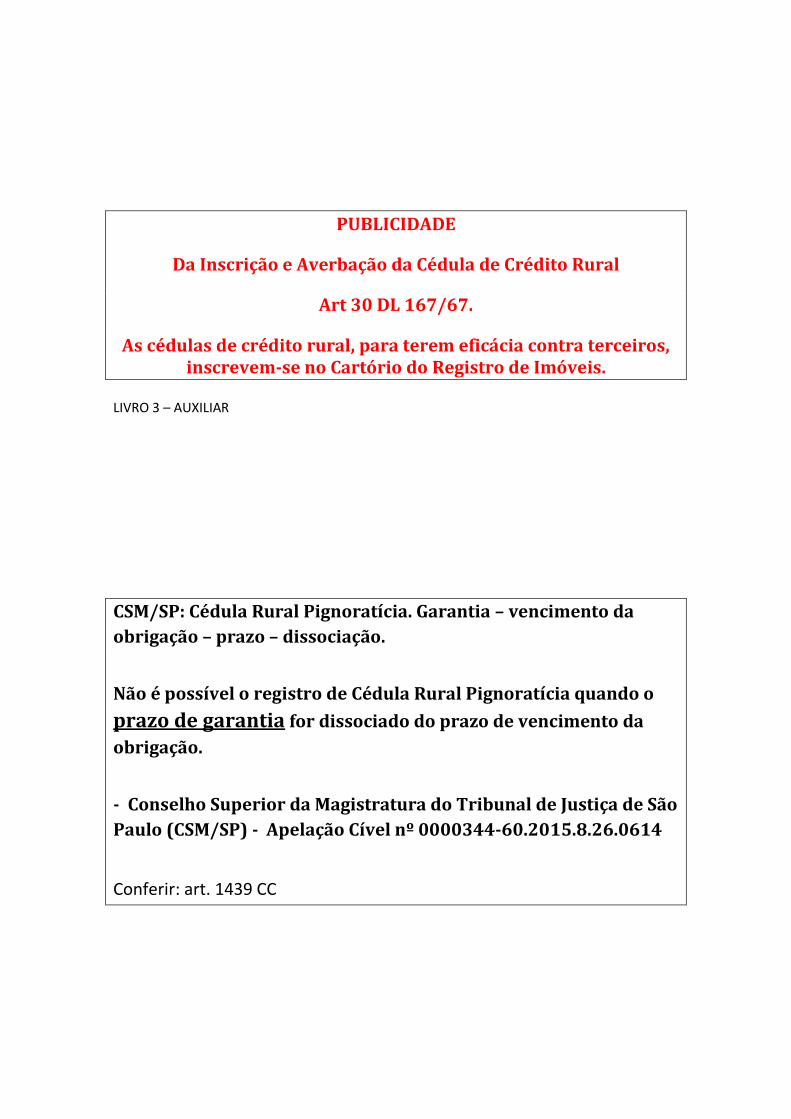

PUBLICIDADE

Da Inscrição e Averbação da Cédula de Crédito Rural

Art 30 DL 167/67.

As cédulas de crédito rural, para terem eficácia contra terceiros, inscrevem-se no Cartório do Registro de Imóveis.

LIVRO 3 – AUXILIAR

CSM/SP: Cédula Rural Pignoratícia. Garantia – vencimento da

obrigação – prazo – dissociação.

Não é possível o registro de Cédula Rural Pignoratícia quando o

prazo de garantia for dissociado do prazo de vencimento da

obrigação.

- Conselho Superior da Magistratura do Tribunal de Justiça de São

Paulo (CSM/SP) - Apelação Cível nº 0000344-60.2015.8.26.0614

Conferir: art. 1439 CC

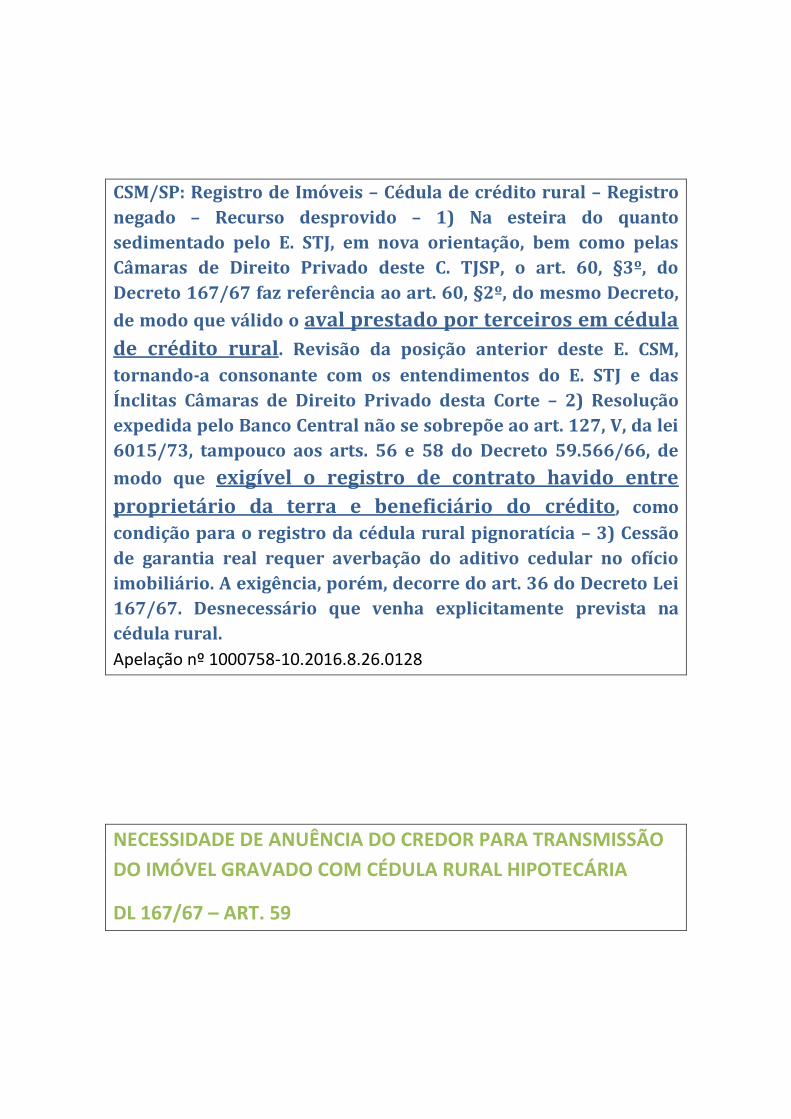

CSM/SP: Registro de Imóveis – Cédula de crédito rural – Registro

negado – Recurso desprovido – 1) Na esteira do quanto

sedimentado pelo E. STJ, em nova orientação, bem como pelas

Câmaras de Direito Privado deste C. TJSP, o art. 60, §3º, do

Decreto 167/67 faz referência ao art. 60, §2º, do mesmo Decreto,

de modo que válido o aval prestado por terceiros em cédula

de crédito rural. Revisão da posição anterior deste E. CSM,

tornando-a consonante com os entendimentos do E. STJ e das

Ínclitas Câmaras de Direito Privado desta Corte – 2) Resolução

expedida pelo Banco Central não se sobrepõe ao art. 127, V, da lei

6015/73, tampouco aos arts. 56 e 58 do Decreto 59.566/66, de

modo que exigível o registro de contrato havido entre

proprietário da terra e beneficiário do crédito, como

condição para o registro da cédula rural pignoratícia – 3) Cessão

de garantia real requer averbação do aditivo cedular no ofício

imobiliário. A exigência, porém, decorre do art. 36 do Decreto Lei

167/67. Desnecessário que venha explicitamente prevista na

cédula rural.

Apelação nº 1000758-10.2016.8.26.0128

NECESSIDADE DE ANUÊNCIA DO CREDOR PARA TRANSMISSÃO

DO IMÓVEL GRAVADO COM CÉDULA RURAL HIPOTECÁRIA

DL 167/67 – ART. 59

CGJ SP

PARECER Nº 79/2010_E_ PROCESSO CG Nº 2009/139095

Data inclusão: 21/05/2010 (79/2010_E)

REGISTRO DE IMÓVEIS _ Penhora _ Averbação _ Imóvel

gravado por hipoteca constituída em cédula de crédito

rural já vencida _ Inexistência de penhora pelo credor

hipotecário _ Ônus que não impede a averbação da

penhora promovida por credor distinto _ Antecedentes do

Conselho Superior da Magistratura e do Superior Tribunal de

Justiça _ Recurso provido, com a ressalva de que a averbação

da penhora não implica em autorização para o ingresso de

futura carta de adjudicação ou arrematação que for expedida

na ação de execução movida pelo recorrente.

8. CONCLUSÃO .

IMPORTÂNCIA DA PROPRIEDADE RURAL

CONTROLE RI

PUBLICIDADE RI

GARANTIA DA SEGURANÇA JURÍDICA PARA TODOS (PROPRIETÁRIOS E

SOCIEDADE EM GERAL ) :

CONCENTRAÇÃO NA MATRÍCULA-

EFEITOS JURÍDICOS COM A SEGURANÇA DEVIDA – PUBLICIDADE COM

EFICÁCIA GERAL –

PREVISIBILIDADE PARA TRÁFEGO DE NÉGÓCIOS JURÍDICOS

ENVOLVENDO IMÓVEIS RURAIS.

OBRIGADO !

E-MAIL CONTATO> [email protected]