Embed Size (px)

Citation preview

Aspectos tributários das remessas ao exterior para o pagamento de Serviços, Royalties e Assistência Técnica

Francisco Lisboa Moreira31 de outubro de 2014

Aspectos tributários das remessas ao exterior para o pagamento de Serviços, Royalties e Assistência Técnica

ÍNDICE

Importação de Serviços

Serviços Técnicos, Administrativos e Semelhantes

Reembolso de Despesas

Royalties

Controvérsias sobre a aplicação dos Tratados para Evitar a Bitributação da Renda

Remessas ao exteriorImposto de Renda Retido na Fonte (IRRF)

• Alíquota: 25% (Regra Geral)

• Hipótese de Incidência: Remessa ao exterior a título de pagamento pela prestação de serviços.

• Redução IRRF devido a incidência da CIDE: Serviços técnicos e de assistência administrativa esemelhantes

IRRF: 15%CIDE: 10%

• Paraíso Fiscal* ou Regime Fiscal Privilegiado**IRRF: 25% Independente do serviço realizado

* Art. 24 da Lei n. 9.430/1996: país que não tribute a renda ou que a tribute a alíquota máxima inferior a vinte por cento ou aquele cujalegislação não permita o acesso a informações relativas à composição societária de pessoas jurídicas, à sua titularidade ou à identificação dobeneficiário efetivo de rendimentos atribuídos a não residentes.

** Art. 24-A da Lei n. 9.430/1996: considera-se regime fiscal privilegiado aquele que apresente uma ou mais das seguintes características (art.24-A da Lei n. 9.430/96):(i) não tribute a renda ou a tribute à alíquota máxima inferior a 20%;(ii) conceda vantagem de natureza fiscal a pessoa física ou jurídica não residente sem exigência de realização de atividade econômica

substantiva no país ou dependência ou condicionada ao não exercício de atividade econômica substantiva no país ou dependência;(iii) não tribute, ou o faça em alíquota máxima inferior a 20% (vinte por cento), os rendimentos auferidos fora de seu território; e(iv) não permita o acesso a informações relativas à composição societária, titularidade de bens ou direitos ou às operações econômicas

realizadas

Andorra Belize Cingapura Hong Kong Maldivas Ilha Norfolk Ilhas de Santa Helena Suazilândia

Anguilla Ilhas Bermudas Ilhas Cook Kiribati Ilha de Man Panamá Santa Lúcia Sultanato de Omã

Antígua e Barbuda Brune República da

Costa Rica Lebuan Ilhas Marshall Ilha PitcairnFederação de São

Cristóvão e Nevis

Tonga

Antilhas Holandesas Campione D’Italia Djibouti Líbano Ilhas Maurício Polinésia

FrancesaIlha de São

Pedro e MiguelãoTristão da

Cunha

Aruba Comunidade das Bahamas Dominica Libéria Mônaco Ilha Queshm São Vicente e

GranadinasIlhas Turks e

Caicos

Ilhas Ascensão

Ilhas do Canal (Alderney,

Guernsey, Jersey e Sark)

Emirados Árabes Unidos Liechtenstein Ilhas

MontserratSamoa

Americana Seychelles Vanuatu

Bahrein Ilhas Cayman Gibraltar Macau Nauru Samoa Ocidental Ilhas Solomon Ilhas Virgens

Americanas

Barbados Chipre Granada Ilha da Madeira Ilha Niue San Marino St. Kitts e Nevis Ilhas Virgens Britânicas

Paraísos Fiscais A Instrução Normativa n. 1.037/2010 lista os países que são considerados paraísos fiscais:

Regimes Fiscais PrivilegiadosA Instrução Normativa n. 1.037/2010 também lista os países que são considerados regimes fiscais privilegiados:

• Uruguai - pessoas jurídicas constituídas sob a forma de “Sociedades Financeiras de Inversão (Safis)” até 31 de dezembro de2010;

• Dinamarca - pessoas jurídicas constituídas sob a forma de holding company que não exerçam atividade econômica substantiva;

• Reino dos Países Baixos - o regime aplicável às pessoas jurídicas constituídas sob a forma de holding company que nãoexerçam atividade econômica substantiva;

• Islândia - o regime aplicável às pessoas jurídicas constituídas sob a forma de International Trading Company (ITC);

• Estados Unidos da América - pessoas jurídicas constituídas sob a forma de Limited Liability Company (LLC) estaduais, cujaparticipação seja composta de não residentes, não sujeitas ao imposto de renda federal;

• Espanha - o regime aplicável às pessoas jurídicas constituídas sob a forma de Entidad de Tenencia de Valores Extranjeros(E.T.V.Es.);

• Malta - o regime aplicável às pessoas jurídicas constituídas sob a forma de International Trading Company (ITC) e de InternationalHolding Company (IHC).

• Suíça - pessoas jurídicas constituídas sob a forma de holding company, domiciliary company, auxiliary company, mixed company eadministrative company cujo tratamento tributário resulte em incidência de Imposto sobre a Renda da Pessoa Jurídica (IRPJ), deforma combinada, inferior a 20% (vinte por cento), segundo a legislação federal, cantonal e municipal, assim como o regimeaplicável a outras formas legais de constituição de pessoas jurídicas, mediante rulings emitidos por autoridades tributárias, queresulte em incidência de IRPJ, de forma combinada, inferior a 20% (vinte por cento), segundo a legislação federal, cantonal emunicipal.

Remessas ao exteriorServiços Técnicos / Assistência Técnica / Serviços Administrativos

Ato Declaratório Interpretativo n. 5/2014

Art. 1º O tratamento tributário a ser dispensado aos rendimentos pagos,creditados, entregues, empregados ou remetidos por fonte situada no Brasila pessoa física ou jurídica residente no exterior pela prestação de serviçostécnicos e de assistência técnica, com ou sem transferência de tecnologia,com base em acordo ou convenção para evitar a dupla tributação da rendacelebrado pelo Brasil será aquele previsto no respectivo Acordo ouConvenção:I - no artigo que trata de royalties, quando o respectivo protocolo contiverprevisão de que os serviços técnicos e de assistência técnica recebam igualtratamento, na hipótese em que o Acordo ou a Convenção autorize atributação no Brasil;II - no artigo que trata de profissões independentes ou de serviçosprofissionais ou pessoais independentes, nos casos da prestação de serviçostécnicos e de assistência técnica relacionados com a qualificação técnica deuma pessoa ou grupo de pessoas, na hipótese em que o Acordo ou aConvenção autorize a tributação no Brasil, ressalvado o disposto no inciso I;ouIII - no artigo que trata de lucros das empresas, ressalvado o disposto nosincisos I e II.

Ato Declaratório Interpretativo n. 1/2000(revogado pelo ADI n. 5/2014)

I - As remessas decorrentes de contratos de prestação deassistência técnica e de serviços técnicos sem transferência detecnologia sujeitam-se à tributação de acordo com o art. 685,inciso II, alínea "a", do Decreto nº 3.000, de 1999.II - Nas Convenções para Eliminar a Dupla Tributação daRenda das quais o Brasil é signatário, esses rendimentosclassificam-se no artigo Rendimentos não ExpressamenteMencionados, e, conseqüentemente, são tributados na formado item I, o que se dará também na hipótese de a convençãonão contemplar esse artigo.III - Para fins do disposto no item I deste ato, consideram-secontratos de prestação de assistência técnica e de serviçostécnicos sem transferência de tecnologia aqueles não sujeitosà averbação ou registro no Instituto Nacional da PropriedadeIndustrial - INPI e Banco Central do Brasil.

Países com Protocolopara Evitar a Dupla Tributação

Países sem Protocolopara Evitar a Dupla TributaçãoX

Remessas ao exterior

Serviços Técnicos / Assistência Técnica / Serviços Administrativos

A Instrução Normativa SRF n. 1.455/2014 trouxe as seguintes definições:

• Considera-se serviço técnico a execução de serviço que dependa de conhecimentos técnicos especializados ou que envolva assistência administrativa ou prestação de consultoria, realizado por profissionais independentes ou com vínculo empregatício ou, ainda, decorrente de estruturas automatizadas com claro conteúdo tecnológico; e

• Considera-se assistência técnica a assessoria permanente prestada pela cedente de processo ou fórmula secreta à concessionária, mediante técnicos, desenhos, estudos, instruções enviadas ao País e outros serviços semelhantes, os quais possibilitem a efetiva utilização do processo ou fórmula cedido.

(Instrução Normativa SRF n. 1.455/2014, artigos 16 e 17).

Remessas ao exterior

Imposto de Renda Retido na Fonte (IRRF)

• Convenções para Evitar a Dupla Tributação da Renda (Convenção Modelo da OCDE)

Art. 7 - Lucros das EmpresasArt. 12 - RoyaltiesArt. 14 - Serviços profissionais ou pessoais independentesArt. 21/22 - Rendimentos não expressamente mencionados

• A RFB tende a manifestar-se no sentido que quase toda prestação de serviço deve ser enquadradacomo “prestação de serviços técnicos e de assistência técnica”, devido à abrangênciaessencialmente contida no escopo dos serviços técnicos.

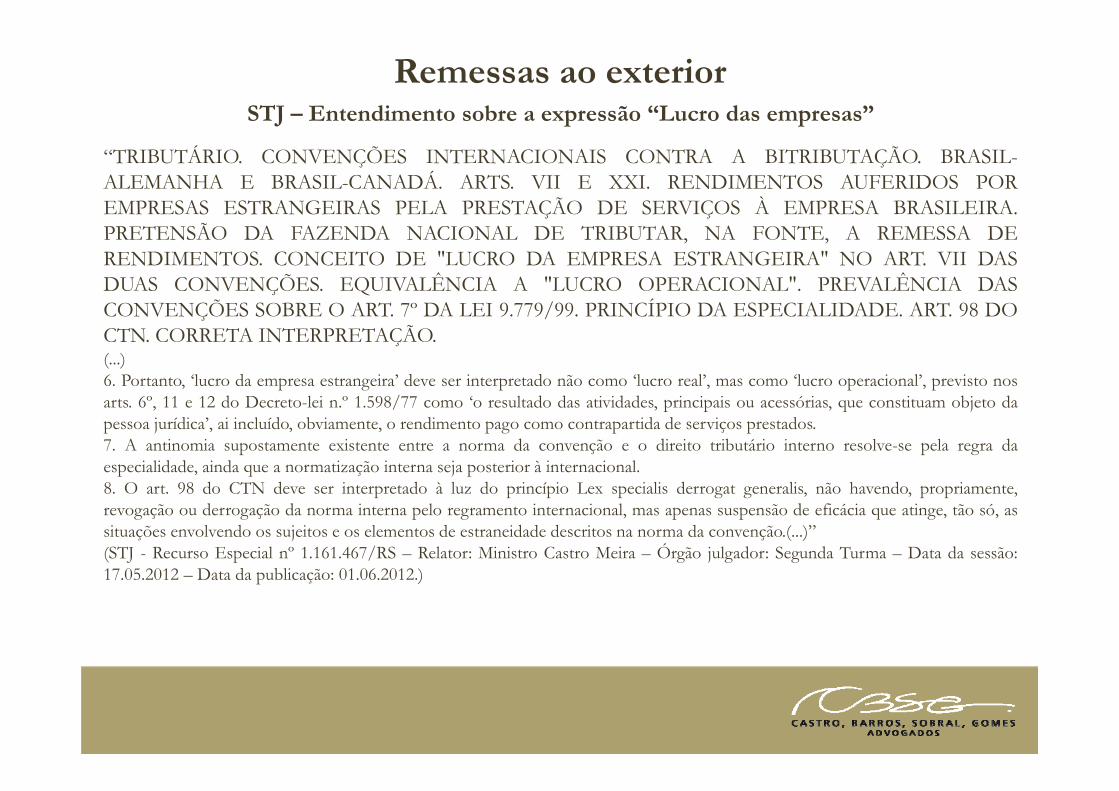

Remessas ao exteriorSTJ – Entendimento sobre a expressão “Lucro das empresas”

“TRIBUTÁRIO. CONVENÇÕES INTERNACIONAIS CONTRA A BITRIBUTAÇÃO. BRASIL-ALEMANHA E BRASIL-CANADÁ. ARTS. VII E XXI. RENDIMENTOS AUFERIDOS POREMPRESAS ESTRANGEIRAS PELA PRESTAÇÃO DE SERVIÇOS À EMPRESA BRASILEIRA.PRETENSÃO DA FAZENDA NACIONAL DE TRIBUTAR, NA FONTE, A REMESSA DERENDIMENTOS. CONCEITO DE "LUCRO DA EMPRESA ESTRANGEIRA" NO ART. VII DASDUAS CONVENÇÕES. EQUIVALÊNCIA A "LUCRO OPERACIONAL". PREVALÊNCIA DASCONVENÇÕES SOBRE O ART. 7º DA LEI 9.779/99. PRINCÍPIO DA ESPECIALIDADE. ART. 98 DOCTN. CORRETA INTERPRETAÇÃO.(...)6. Portanto, ‘lucro da empresa estrangeira’ deve ser interpretado não como ‘lucro real’, mas como ‘lucro operacional’, previsto nosarts. 6º, 11 e 12 do Decreto-lei n.º 1.598/77 como ‘o resultado das atividades, principais ou acessórias, que constituam objeto dapessoa jurídica’, ai incluído, obviamente, o rendimento pago como contrapartida de serviços prestados.7. A antinomia supostamente existente entre a norma da convenção e o direito tributário interno resolve-se pela regra daespecialidade, ainda que a normatização interna seja posterior à internacional.8. O art. 98 do CTN deve ser interpretado à luz do princípio Lex specialis derrogat generalis, não havendo, propriamente,revogação ou derrogação da norma interna pelo regramento internacional, mas apenas suspensão de eficácia que atinge, tão só, assituações envolvendo os sujeitos e os elementos de estraneidade descritos na norma da convenção.(...)”(STJ - Recurso Especial nº 1.161.467/RS – Relator: Ministro Castro Meira – Órgão julgador: Segunda Turma – Data da sessão:17.05.2012 – Data da publicação: 01.06.2012.)

Remessas ao exteriorContribuições de Intervenção no Domínio Econômico (CIDE)

• Alíquota: 10%

• Hipóteses de incidência (Lei n. 10.168/2001, art. 2):

(i) Licença de uso ou adquirente de conhecimentos tecnológicos, que impliquem transferência detecnologia do exterior;(ii) Importação de serviços técnicos e de assistência administrativa e semelhantes; e(iii) Remessa de royalties;

• Reajustamento: art. 725 do Regulamento do Imposto de Renda (RIR/99)

Reajustamento do rendimento bruto (para mais) de forma que a fonte pagadora efetue a remessa liquida,assumindo o ônus do imposto devido pelo prestador de serviços.

Remessas ao exterior

Debate: Reajustamento da base de cálculo da CIDE em função da regra da base do IRRF

Conselho Administrativo de Recursos Fiscais

CIDE SOBRE ROYALTIES BASE DE CÁLCULOINCLUSÃO DO IMPOSTO DE RENDA RETIDONA FONTE ILEGALIDADE Não incide a CIDEsobre o valor reajustado do pagamento feito pelocontribuinte ao exterior, por meio da utilização da regrade reajustamento prevista no art. 725 do RIR/99, massomente sobre o valor dos pagamentos feitos aoexterior, nos termos do art. 2', § 3°, da Lei n°10,168/00, com a redação da Lei rf 10,332/2001.(Acórdão n. 3401-002.537, Processo n.13850.000025/200729, 4ª Câmara, 4ª Seção, 1ª Turma,Rel ator Fernando Marques Cleto Duarte, julgado em26.03.2014)

Receita Federal do Brasil

REAJUSTAMENTO DE BASE DE CÁLCULO. IRRF.Se a fonte pagadora do rendimento assumir o ônus doIRRF devido por empresa domiciliada na França sobreremuneração por serviços técnicos a ela prestados, o valorpago deve ser considerado líquido, se impondo reajustar orendimento bruto para determinar a base de cálculo doIRRF.CIDE-REMESSAS. BASE DE CÁLCULO. IRRF. ÔNUSASSUMIDO PELA FONTE PAGADORA. O IRRFincidente sobre os valores pagos, creditados, entregues,empregados ou remetidos a empresa domiciliada naFrança a título de remuneração por serviços técnicoscompõe a base de cálculo da Contribuição de Intervençãono Domínio Econômico, mesmo que a fonte pagadorabrasileira tenha assumido o ônus do imposto.(SRRF 6ª RF,Solução de Consulta n. 74/08)

X

Remessas ao exteriorContribuição para o Financiamento da Seguridade Social (COFINS)

e Programa de Interação Social (PIS)• Alíquotas:PIS-Importação: 1,65%COFINS-Importação: 7,6%

• Hipótese de Incidência: Serviços provenientes do exterior, executados no Brasil ou no exterior, cujoresultado seja verificado no Brasil.

• Cálculo (IN n. 1.401/13):(i) Importação de Serviços: COFINS Importação = D x V x Z

PIS Importação = C x V x Z

Z = 1 + F .

(1 - C - D)

V = Valor antes da retenção do IRRFC = Alíquota do PIS-ImportaçãoD = Alíquota da COFINS-ImportaçãoF = Alíquota do Imposto sobre Serviços de qualquer Natureza (ISSQN)

(ii) Importação de Bens:- O valor pago será a alíquota fixada por unidade do produto multiplicada pela quantidade importada.- Quando não houver alíquota especifica, será aplicada a alíquota da contribuição sobre o Valor Aduaneiro da operação.

Remessas ao exteriorPrograma de Interação Social (PIS) e Contribuição para o Financiamento da Seguridade

Social (COFINS)

Debate:• RE 559937 (20/03/2013) – Inconstucionalidade da inclusão do ICMS na base de cálculo do PIS

e da COFINS Importação

“Não há como equiparar, de modo absoluto, a tributação da importação com a tributação dasoperações internas. O PIS/PASEP -Importação e a COFINS -Importação incidem sobreoperação na qual o contribuinte efetuou despesas com a aquisição do produto importado,enquanto a PIS e a COFINS internas incidem sobre o faturamento ou a receita, conforme oregime. São tributos distintos. 8. O gravame das operações de importação se dá não comoconcretização do princípio da isonomia, mas como medida de política tributária tendente aevitar que a entrada de produtos desonerados tenha efeitos predatórios relativamente àsempresas sediadas no País, visando, assim, ao equilíbrio da balança comercial. 9.Inconstitucionalidade da seguinte parte do art. 7º, inciso I, da Lei 10.865/04: “acrescido dovalor do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestação deServiços de Transporte Interestadual e Intermunicipal e de Comunicação – ICMS incidente nodesembaraço aduaneiro e do valor das próprias contribuições , por violação do art. 149, § 2º,III, a, da CF, acrescido pela EC 33/01.”

Remessas ao exteriorPrograma de Interação Social (PIS) e Contribuição para o Financiamento da

Seguridade Social (COFINS)

• Lei n. 12.865, de 09.10.2013 alterou o inciso I do art. 7º da Lei n. 10.865/2004 e retirou aprevisão legal para inclusão do ICMS na base de cálculo do PIS e da COFINS incidentes naImportação.

• Controvérsia: i) definição de insumo e conceito de crédito para PIS/COFINS; ii) conceito deImportação de Serviços

Remessas ao exteriorImposto Sobre Serviços de Qualquer Natureza (ISSQN)

• Alíquota: Mínima 2% - Máxima 5%

• Lista de serviços sujeitos ao ISSQN : Anexo da LC 116/03

• Caso GE Celma - REsp 831124/RJ – Definição do que é “exportação” de serviços. A partir do queé exportação, podemos definir os limites objetivos do conceito de importação.

TRIBUTÁRIO. RECURSO ESPECIAL. ISSQN. MANDADO DE SEGURANÇA PREVENTIVO. SERVIÇO DERETÍFICA, REPARO E REVISÃO DE MOTORES E DE TURBINAS DE AERONAVES CONTRATADO POREMPRESA DO EXTERIOR. EXPORTAÇÃO DE SERVIÇOS. NÃO-CARACTERIZAÇÃO. SERVIÇO EXECUTADODENTRO DO TERRITÓRIO NACIONAL. APLICAÇÃO DO ART. 2º, PARÁGRAFO ÚNICO, DA LEI Nº LC116/03. OFENSA AO ART. 535 DO CPC REPELIDA. AUSÊNCIA DE PREQUESTIONAMENTO DEDISPOSITIVOS LEGAIS. SÚMULAS 282/STF E 211/STJ.(...)4. Nos termos do art. 2º, inciso I, parágrafo único, da LC 116/03, o ISSQN não incide sobre as exportações de serviços,sendo tributáveis aqueles desenvolvidos dentro do território nacional cujo resultado aqui se verifique, ainda que opagamento seja feito por residente no exterior. In casu, a recorrente é contratada por empresas do exterior e recebe motorese turbinas para reparos, retífica e revisão. Inicia, desenvolve e conclui a prestação do serviço dentro do território nacional,exatamente em Petrópolis, Estado do Rio de Janeiro, e somente depois de testados, envia-os de volta aos clientes, queprocedem à sua instalação nas aeronaves.(STJ - REsp: 831124 RJ 2006/0052272-7, Relator: Ministro JOSÉ DELGADO, Data de Julgamento: 15/08/2006)

Remessas ao exteriorImposto Sobre Serviços de Qualquer Natureza (ISSQN)

• Gestão de recursos

Notícia de 22/01/2014

Uma gestora de recursos financeiros com sede em São Paulo conseguiu uma decisão nas CâmarasReunidas do Conselho Municipal de Tributos de São Paulo (CMT) – última instância na esferaadministrativa municipal – para não recolher o Imposto sobre Serviços (ISS) nos serviços de consultoriaprestados a fundos de investimentos localizados no exterior. A decisão é de dezembro.O caso poderá servir de precedente não só para os contribuintes do mercado financeiro que sofreramautuações milionárias, mas também para as demais empresas que exportam serviços no país. A alíquota doISS no município de São Paulo para os serviços de consultoria é de 5%. Já no serviço de gestão de fundos,a alíquota é de 2%.Os conselheiros das Câmaras Reunidas, por maioria de votos, não reformaram decisão do ConselhoMunicipal de Tributos, a favor do contribuinte. Segundo a decisão, não ficou demonstrada a existência dejurisprudência divergente no Judiciário, que ensejasse uma alteração do entendimento. Na Justiça, asdecisões sobre o tema são escassas e há somente um precedente no Superior Tribunal de Justiça (STJ), paraoutro setor, contrária ao contribuinte.

Fonte: Valor Econômico

Remessas ao exteriorImposto Sobre Serviços de Qualquer Natureza (ISSQN)

Caso Tarpon

Notícia do dia 28/10/2014Judiciário acolhe defesa da PGM e determina incidência de ISS sobre administração de fundos estrangeirosRecente decisão proferida peça 12ª Vara da Fazenda Pública de São Paulo determinou válida a incidência deISS sobre serviços de administração de fundos estrangeiros prestados por empresas brasileiras.A empresa TARPON GESTORA DE RECURSOS S/A ajuizou ação declaratória pretendendo evitar aincidência de ISS sobre gestão de fundos de investimentos estrangeiros, argumentando que os resultados dosinvestimentos feitos no Brasil ocorriam no exterior. Por isso, defendeu ocorrer exportação de serviços sobrea qual não incidiria o ISS.A sentença proferida pelo Juiz Adriano Marcos Laroca, no entanto, acolheu os argumentos apresentadospelo Departamento Fiscal da Procuradoria Geral do Município de São Paulo, que demonstrou que os atos deadministração dos recursos ocorrem no Brasil, sendo enviados ao exterior apenas o valores resultantes dessagestão. O juiz entendeu que a interpretação correta da lei é de que a exportação ocorre quando o serviço éprestado no exterior e não quando o serviço, prestado no território nacional, apenas apresenta os seusresultados fora.Entendeu também o resultado da prestação do serviço de gestão do fundo de investimento é a valorizaçãodecorrente da negociação de seus ativos, o que possui reflexos imediatos no âmbito nacional. Somente oslucros são enviados ao exterior, devendo, por isso, incidir o ISS sobre tais valores.Fonte: http://www.prefeitura.sp.gov.br/cidade/secretarias/negocios_juridicos/noticias/?p=183897

Remessas ao exteriorReembolso de Despesas

Conceito: O reembolso de despesas não representa uma contrapartida de prestação de serviços;consiste, apenas, em um mecanismo de devolução de gastos incorridos no exterior por uma empresaestrangeira em benefício de outra brasileira. Por conseguinte, ao invés de constituir uma renda para oresidente no exterior, eventuais remessas ao exterior para a liquidação dessas despesas configurariammera recomposição de patrimônio, portanto transferência simples de capital.

Controvérsia:

Pagamento Indireto de ServiçosCusto incorrido na prestação de serviçosprestados por uma empresa estrangeira, como que deveriam submeter-se à incidência detodos os tributos e, ainda, às regras de preçosde transferência.

X

Recomposição PatrimonialNão há constituição de renda para o residente noexterior; eventuais remessas ao exterior para aliquidação dessas despesas configurariam merarecomposição de patrimônio, portantotransferência simples de capital.

Remessas ao exteriorReembolso de Despesas

COSIT – Solução de Consulta n. 8, julgado em 08.11.2012

Assunto: IMPOSTO SOBRE A RENDA DE PESSOA JURÍDICA - IRPJ.Ementa: RATEIO DE CUSTOS E DESPESAS ENTRE EMPRESAS DO MESMO GRUPO ECONÔMICO.DEDUTIBILIDADE. São dedutíveis as despesas administrativas rateadas se: a) comprovadamente corresponderem a bens eserviços efetivamente pagos e recebidos; b) forem necessárias, usuais e normais nas atividades das empresas; c) o rateio se dermediante critérios razoáveis e objetivos, previamente ajustados, devidamente formalizados por instrumento firmado entre osintervenientes; d) o critério de rateio for consistente com o efetivo gasto de cada empresa e com o preço global pago pelos bens eserviços, em observância aos princípios gerais de Contabilidade; e) a empresa centralizadora da operação de aquisição de bens eserviços apropriar como despesa tão-somente a parcela que lhe couber segundo o critério de rateio.Assunto: PREÇOS DE TRANSFERÊNCIA. HIPÓTESES DE APLICAÇÃO. PRESTAÇÃO DE SERVIÇOS.Ementa: Aplica-se o Método dos Preços Independentes Comparados (PIC) ou o Método do Custo de Produção Mais Lucro (CPL),caso se comprove que as disposições do contrato sejam inconsistentes com as características de contratos de compartilhamento decustos e despesas. São características de contratos de compartilhamento de custos e despesas: a) a divisão dos custos e riscosinerentes ao desenvolvimento, produção ou obtenção de bens, serviços ou direitos; b) a contribuição de cada empresa ser consistentecom os benefícios individuais esperados ou recebidos efetivamente; c) a previsão de identificação do benefício, especificamente, acada empresa do grupo. Caso não seja possível assumir que a empresa possa esperar qualquer benefício da atividade desenvolvida, talempresa não deve ser considerada parte no contrato; d) a pactuação de reembolso, assim entendido o ressarcimento de custoscorrespondente ao esforço ou sacrifício incorrido na realização de uma atividade, sem parcela de lucro adicional; e) o caráter coletivoda vantagem oferecida a todas as empresas do grupo; f) a remuneração das atividades, independentemente de seu uso efetivo, sendosuficiente a "colocação à disposição" das atividades em proveito das demais empresas do grupo; g) a previsão de condições tais quequalquer empresa, nas mesmas circunstâncias, estaria interessada em contratar.Assunto: IMPOSTO SOBRE A RENDA RETIDO NA FONTE - IRRF.Ementa: A sub-contratação de atividades identificada num contrato de rateio de custos submete-se ao tratamento tributário deremessas de valores em decorrência de prestação de serviços.

Remessas ao exteriorReembolso de Despesas

SRRF - 8ª RF, Solução de Consulta n. 20, julgado em 21.01.2013

“EMENTA: PIS-IMPORTAÇÃO. REEMBOLSO DE DESPESAS. MATRIZDOMICILIADA NO EXTERIOR. INCIDÊNCIA. Configura-se a ocorrência do fato geradordo PIS-Importação quando da remessa de valores a domiciliado no exterior comocontraprestação por serviço prestado a empresa nacional, ainda quando se trate de reembolsode despesas a matriz no exterior que tenha antecipado o pagamento do serviço ao prestadortambém domiciliado no exterior. COFINS-IMPORTAÇÃO. REEMBOLSO DE DESPESAS.MATRIZ DOMICILIADA NO EXTERIOR. INCIDÊNCIA. Configura-se a ocorrência dofato gerador da COFINS-Importação quando da remessa de valores a domiciliado no exteriorcomo contraprestação por serviço prestado a empresa nacional, ainda quando se trate dereembolso de despesas a matriz no exterior que tenha antecipado o pagamento do serviço aoprestador também domiciliado no exterior.

Remessas ao exteriorReembolso de Despesas

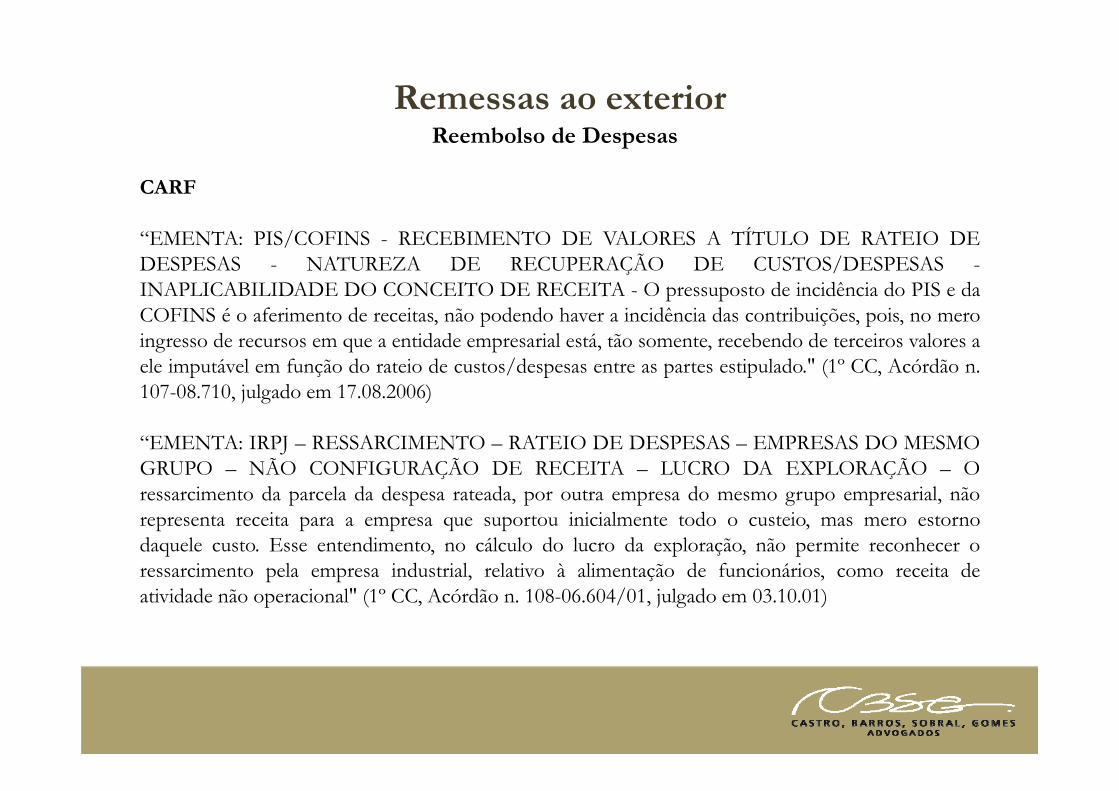

CARF

“EMENTA: PIS/COFINS - RECEBIMENTO DE VALORES A TÍTULO DE RATEIO DEDESPESAS - NATUREZA DE RECUPERAÇÃO DE CUSTOS/DESPESAS -INAPLICABILIDADE DO CONCEITO DE RECEITA - O pressuposto de incidência do PIS e daCOFINS é o aferimento de receitas, não podendo haver a incidência das contribuições, pois, no meroingresso de recursos em que a entidade empresarial está, tão somente, recebendo de terceiros valores aele imputável em função do rateio de custos/despesas entre as partes estipulado." (1º CC, Acórdão n.107-08.710, julgado em 17.08.2006)

“EMENTA: IRPJ – RESSARCIMENTO – RATEIO DE DESPESAS – EMPRESAS DO MESMOGRUPO – NÃO CONFIGURAÇÃO DE RECEITA – LUCRO DA EXPLORAÇÃO – Oressarcimento da parcela da despesa rateada, por outra empresa do mesmo grupo empresarial, nãorepresenta receita para a empresa que suportou inicialmente todo o custeio, mas mero estornodaquele custo. Esse entendimento, no cálculo do lucro da exploração, não permite reconhecer oressarcimento pela empresa industrial, relativo à alimentação de funcionários, como receita deatividade não operacional" (1º CC, Acórdão n. 108-06.604/01, julgado em 03.10.01)

Remessas ao exteriorRoyalties

A Convenção Modelo da OCDE estabelece, em seu artigo 12, a definição de royalties:

“O termo "royalties", conforme empregado no presente Artigo, significa os pagamentos de qualquerespécie recebidos como remuneração pelo uso, ou o direito de uso, de um direito de autor sobre umaobra literária, artística ou científica - inclusive filmes cinematográficos -, qualquer patente, marca deindústria ou comércio, desenho ou modelo, plano, fórmula ou processo secretos, ou por informaçõesrelativas à experiência adquirida no setor industrial, comercial ou científico”

Lei nº 4.506/1964, em seu artigo 22, define royalties como os rendimentos pagos em razão do uso,fruição ou exploração de certos direitos.

“Art. 22. Serão classificados como "royalties" os rendimentos de qualquer espécie decorrentes do uso,fruição, exploração de direitos, tais como:a) direito de colher ou extrair recursos vegetais, inclusive florestais;b) direito de pesquisar e extrair recursos minerais;c) uso ou exploração de invenções, processos e fórmulas de fabricação e de marcas de indústria ecomércio;d) exploração de direitos autorais, salvo quando percebidos pelo autor ou criador do bem ou obra.Parágrafo único. Os juros de mora e quaisquer outras compensações pelo atraso no pagamento dos"royalties" acompanharão a classificação destes.”

Remessas ao exteriorRoyalties

LEGISLAÇÃO INTERNACONVENÇÃO MODELO DA

OCDETRATADOS FIRMADOS PELO

BRASIL

Direitos autorais Direitos autorais Direitos autorais

Direitos de propriedade industrial

Direitos de propriedade industrial

Direitos de propriedade industrial

Royalties minerais e vegetais Transferência de know-how Transferência de know-how

Leasing de equipamentos industriais, comerciais e

científicos

Prestação de assistência técnica e de serviços técnicos

Remessas ao exterior

Royalties

Dedutibilidade de despesas: A dedução de despesas com royalties será admitida quando necessáriaspara que o contribuinte mantenha a posse, uso ou fruição do bem ou direito que produz o rendimento

Critérios para dedutibilidade:• constarem de contrato registrado no Banco Central do Brasil;• corresponderem a serviços efetivamente prestados à empresa através de técnicos, desenhos ou

instruções enviadas ao País, ou estudos técnicos realizados no exterior por conta da empresa;• o montante anual dos pagamentos não exceder ao limite fixado por ato do Ministro de Estado da

Fazenda, de conformidade com a legislação específica (Portaria n. 436/1958)

Vedação à dedutibilidade:• pela filial de empresa com sede no exterior, em benefício da sua matriz;• pela sociedade com sede no Brasil a pessoa domiciliada no exterior que mantenha, direta ou

indiretamente, o controle de seu capital com direito a voto.

Remessas ao exterior

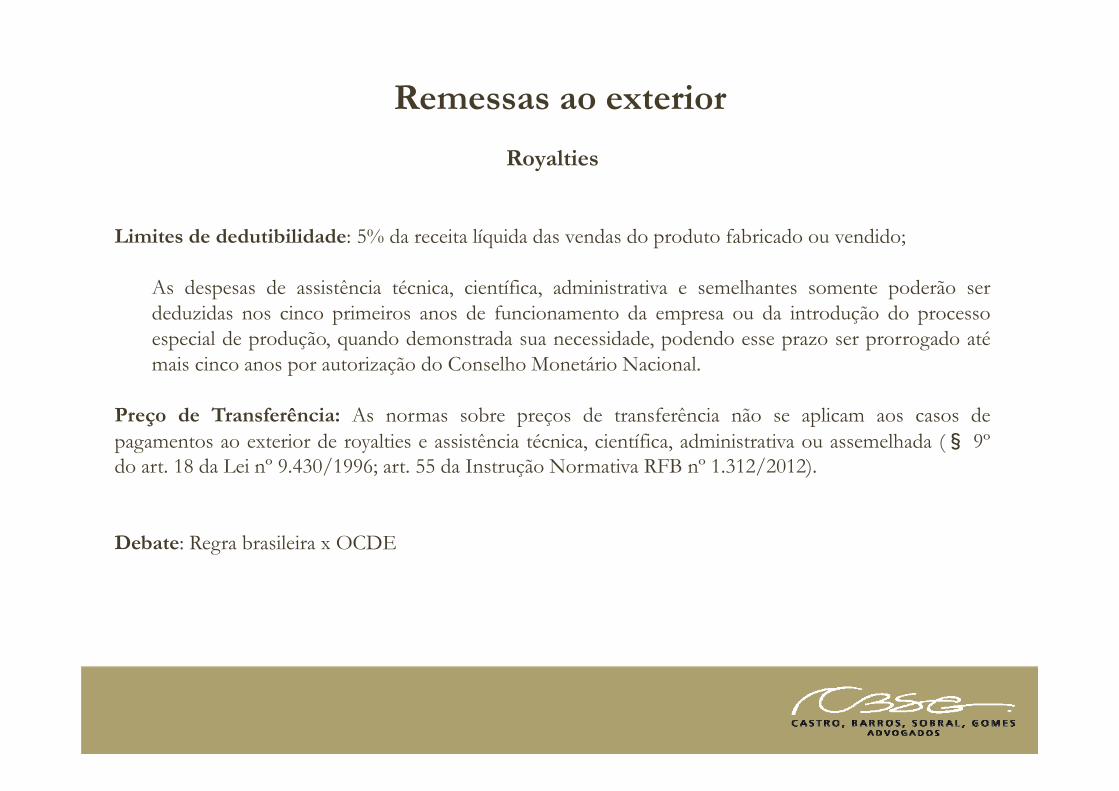

Royalties

Limites de dedutibilidade: 5% da receita líquida das vendas do produto fabricado ou vendido;

As despesas de assistência técnica, científica, administrativa e semelhantes somente poderão serdeduzidas nos cinco primeiros anos de funcionamento da empresa ou da introdução do processoespecial de produção, quando demonstrada sua necessidade, podendo esse prazo ser prorrogado atémais cinco anos por autorização do Conselho Monetário Nacional.

Preço de Transferência: As normas sobre preços de transferência não se aplicam aos casos depagamentos ao exterior de royalties e assistência técnica, científica, administrativa ou assemelhada (§ 9ºdo art. 18 da Lei nº 9.430/1996; art. 55 da Instrução Normativa RFB nº 1.312/2012).

Debate: Regra brasileira x OCDE

Remessas ao exteriorRoyalties

Alíquota IRRF: 15% - Regra Geral., exceto quando o beneficiário for residente em país que tenha acordo para evitar adupla tributação, hipótese que a alíquota do IRRF pode variar.

País Alíquota Método para Eliminar a Dupla Tributação

África do Sul 10% Crédito no valor do imposto pago no exterior

Argentina Leis brasileiras Crédito no valor do imposto pago no exterior

Áustria 15% Crédito no valor do imposto pago no exterior

Bélgica 15% Crédito no valor do imposto pago no exterior

Canadá 15% Crédito no valor do imposto pago no exterior

Chile 15% Crédito no valor do imposto pago no exterior

China 15% Crédito no valor do imposto pago no exterior

Coreia do Sul 10% Presunção de 20%

Dinamarca 15% Crédito no valor do imposto pago no exterior

Equador 15% Presunção de 25%Espanha 10% Presunção de 25%Filipinas 15% Presunção de 25%

Finlândia 15% Crédito no valor do imposto pago no exterior

França 15% Crédito no valor do imposto pago no exterior

Holanda 15% Crédito no valor do imposto pago no exterior

País Alíquota Método para Eliminar a Dupla Tributação

Hungria 15% Crédito no valor do imposto pago no exteriorÍndia 15% Presunção de 25%Israel 10% Crédito no valor do imposto pago no exterior

Itália 15% Crédito no valor do imposto pago no exterior

Japão 12,50% Crédito no valor do imposto pago no exterior

Luxemburgo 15% Crédito no valor do imposto pago no exterior

México 10% Crédito no valor do imposto pago no exterior

Noruega 15% Crédito no valor do imposto pago no exterior

Países Baixos 15% Crédito no valor do imposto pago no exterior

Peru 15% Crédito no valor do imposto pago no exterior

Portugal 15% Crédito no valor do imposto pago no exterior

República Eslovaca 15% Crédito no valor do imposto pago no exterior

República Tcheca 15% Crédito no valor do imposto pago no exterior

Suécia 15% Crédito no valor do imposto pago no exterior

Ucrânia 15% Crédito no valor do imposto pago no exterior

Remessas ao exterior

Não incidência do PIS-Importação e da COFINS-Importação na remessas ao exterior empagamento de Royalties – Royalty não é serviço

COSIT – Solução de Divergência n. 11, julgado em 28.04.2011

“Assunto: Contribuição para o Financiamento da Seguridade Social - CofinsEmenta: Royalties. Não haverá incidência da Cofins-Importação sobre o valor pago a título deRoyalties, se o contrato discriminar os valores dos Royalties, dos serviços técnicos e da assistênciatécnica de forma individualizada. Neste caso, a contribuição sobre a importação incidirá apenas sobreos valores dos serviços conexos contratados. Porém, se o contrato não for suficientemente claro paraindividualizar estes componentes, o valor total deverá ser considerado referente a serviços e sofrer aincidência da mencionada contribuição.Assunto: Contribuição para o PIS/Pasep. Ementa: Royalties. Não haverá incidência da Contribuição

para o PIS/Pasep-Importação sobre o valor pago a título de Royalties, se o contrato discriminar osvalores dos Royalties, dos serviços técnicos e da assistência técnica de forma individualizada. Nestecaso, a contribuição sobre a importação incidirá apenas sobre os valores dos serviços conexoscontratados. Porém, se o contrato não for suficientemente claro para individualizar estes componentes,o valor total deverá ser considerado referente a serviços e sofrer a incidência da mencionadacontribuição.”

FIM