Embed Size (px)

Citation preview

ASPECTOS JURÍDICOS DO INVESTIMENTO ESTRANGEIRO NO BRASIL

LisboaJunho 2016

Investimento Estrangeiro no Brasil

www.abreuadvogados.com

MAÍRA LOTTAdvogada, associada da Abreu Advogados

Aprovada pela Ordem dos Advogados do Brasil

Inscrita na Ordem dos Advogados de Portugal

ASPECTOS JURÍDICOS DO INVESTIMENTO ESTRANGEIRO NO BRASIL

Investimento Estrangeiro no Brasil

www.abreuadvogados.com

1. PESSOAS FÍSICAS

1.1. VISTOS PARA PORTUGUESES

� Isenção: estadias de, no máximo, 90 dias para fins turísticos, culturais, empresariais e

jornalísticos (Tratado de Amizade, Cooperação e Consulta).

PESSOAS

www.abreuadvogados.com

1.2. VISTO TEMPORÁRIO DE TRABALHO

� Pode ser concedido a cidadão estrangeiro que pretenda ingressar no Brasil:

� em viagem cultural ou em missão de estudos;

� em viagem de negócios;

� como artista ou desportista;

� como estudante;

� como cientista, professor, técnico ou profissional de outra categoria, sob regime de

contrato ou a serviço do governo brasileiro;

� como correspondente de jornal, revista, rádio, televisão ou agência noticiosa estrangeira;

� como ministro de confissão religiosa ou membro de instituto de vida consagrada e de

congregação ou ordem religiosa.

� O exercício da atividade profissional depende de prévia autorização de trabalho do Ministério do

Trabalho e Emprego (MTE), observados os critérios legais.

� Trabalho de cidadão estrangeiro no jogos olímpicos e paralímpicos Rio 2016 – desde que comprove

o vínculo com o evento e instrua adequadamente o pedido, poderá ter a correspondente decisão

no prazo de 5 dias úteis.

� Importante: é vedado ao cidadão estrangeiro titular de visto temporário estabelecer-se como titular

de empresa individual ou exercer cargo ou função de administrador ou diretor de sociedade no

Brasil (exigência de visto permanente).

PESSOAS

www.abreuadvogados.com

1.3. VISTO PERMANENTE

� Obtenção do visto permanente depende de prévia concessão de autorização de

trabalho, quando o estrangeiro seja:

� investidor – pessoa física (depende de comprovação de investimento mínimo e

do interesse social do investimento);

� administrador, gerente, diretor, executivo, com poderes de gestão, de sociedade

civil, comercial ou de grupo económico (depende de realização de investimento

mínimo por parte da sociedade e do exercício efetivo da função à qual foi

designada o cidadão estrangeiro);

� representante, no Brasil, de instituição financeira ou semelhante sediada no

exterior;

� professor, cientista, técnico ou pesquisador de alto nível.

PESSOAS

www.abreuadvogados.com

2. PESSOAS JURÍDICAS

2.1. FORMAS DE EXERCÍCIO DA ATIVIDADE EMPRESARIAL PELO INVESTIDOR ESTRANGEIRO

� Empresário em nome individual:

� identidade entre a empresa e a pessoa física.

� Empresa individual de responsabilidade limitada (EIRELI):

� capital social não deve ser inferior a 100 vezes o salário mínimo vigente no

Brasil.

� Filial de empresa estrangeira:

� corresponde a um estabelecimento subordinado da empresa estrangeira que irá

desenvolver as atividades empresariais desta no Brasil;

� depende de autorização do poder executivo para funcionar no Brasil.

PESSOAS

www.abreuadvogados.com

� Estruturas societárias mais comuns:

� sociedade limitada;

� sociedade anónima.

� Outras formas e tipos societários:

� sociedade em conta de participação (assemelha-se a um contrato especial de

investimento);

� sociedade em nome coletivo (pouco utilizada, eis que a responsabilidade de

todos os sócios é solidária e ilimitada em relação às obrigações sociais);

� sociedade em comandita simples (sócios capitalistas – respondem

limitadamente ao valor de sua quota; sócios comanditados – pessoas físicas com

responsabilidade solidária e ilimitada);

� sociedade em comandita por ações (possibilidade de abertura do capital social).

� Parcerias público-privadas (contrato administrativo de concessão).

� Joint ventures, fusões e aquisições.

PESSOAS

www.abreuadvogados.com

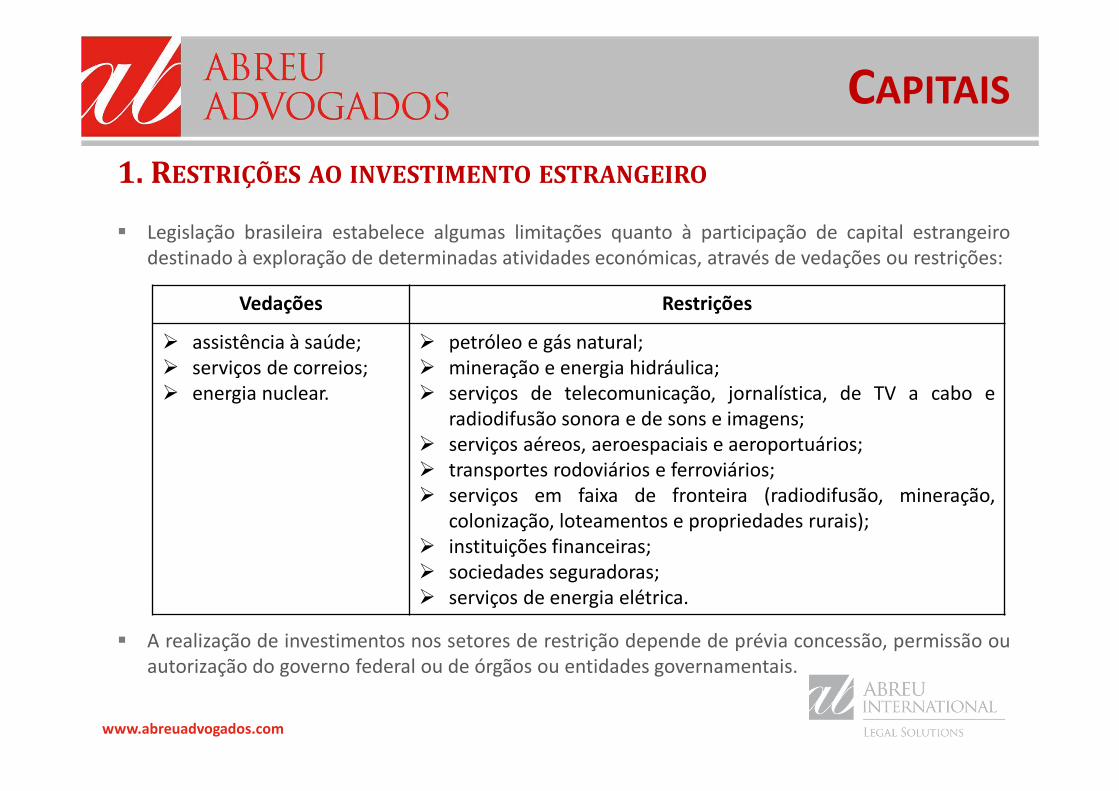

1. RESTRIÇÕES AO INVESTIMENTO ESTRANGEIRO

� Legislação brasileira estabelece algumas limitações quanto à participação de capital estrangeiro

destinado à exploração de determinadas atividades económicas, através de vedações ou restrições:

� A realização de investimentos nos setores de restrição depende de prévia concessão, permissão ou

autorização do governo federal ou de órgãos ou entidades governamentais.

CAPITAIS

Vedações Restrições

� assistência à saúde;

� serviços de correios;

� energia nuclear.

� petróleo e gás natural;

� mineração e energia hidráulica;

� serviços de telecomunicação, jornalística, de TV a cabo e

radiodifusão sonora e de sons e imagens;

� serviços aéreos, aeroespaciais e aeroportuários;

� transportes rodoviários e ferroviários;

� serviços em faixa de fronteira (radiodifusão, mineração,

colonização, loteamentos e propriedades rurais);

� instituições financeiras;

� sociedades seguradoras;

� serviços de energia elétrica.

www.abreuadvogados.com

2. REMESSAS AO EXTERIOR

� São possíveis as remessas ao exterior de:

� Lucros;

� Dividendos;

� Juros sobre o capital próprio ou de retorno de capital;

� Retorno de investimento decorrente da redução de capital para restituição a

sócio por alienação a brasileiros.

� As remessas devem ser precedidas do registo das respetivas distribuições pelo sistema

do Banco Central do Brasil (BCB).

CAPITAIS

www.abreuadvogados.com

1. FISCALIDADE

1.1. PRINCIPAIS TRIBUTOS FEDERAIS

� Imposto de Renda Pessoa Física (IRPF):

� cobrado sobre a renda e acréscimos patrimoniais auferidos por pessoas físicas de fontes

brasileiras e estrangeiras (às taxas progressivas, que podem ser de 0%, 7,5%, 15%, 22,5%

ou 27,5%, dependendo do escalão no qual se englobam os rendimentos).

� Imposto de Renda Pessoa Jurídica (IRPJ):

� incide sobre os lucros, rendimentos ou ganhos de capital auferidos no Brasil ou no exterior

pelas pessoas jurídicas;

� base de cálculo do Imposto de Renda (IR) cobrado sobre o resultado operacional das

pessoas jurídicas é, em regra, o lucro real, presumido ou arbitrado, apurado em balanços

trimestrais ou anuais e ajustado pelas adições e exclusões definidas na legislação fiscal

pertinente;

� a taxa do IRPJ em vigor é de 15% sobre o lucro real, presumido ou arbitrado apurado pelas

pessoas jurídicas em geral, seja comercial ou civil o seu objeto.

EXERCÍCIO DA ATIVIDADE

www.abreuadvogados.com

� Imposto de Renda Retido na Fonte (IRRF):

� incide na fonte sobre rendimentos pagos, creditados, remetidos ou entregues a

residentes ou domiciliados no exterior, a uma taxa de 15% ou 25%, em função

da natureza do rendimento.

� Contribuição Social sobre o Lucro Líquido (CSLL)

� destina-se ao financiamento da seguridade social e aplica-se às pessoas jurídicas

brasileiras;

� tem como base de cálculo o resultado ajustado, presumido ou arbitrado, de

acordo com o regime de tributação do IRPJ, a qual é apurada nos moldes da

legislação, aplicando-se lhe a taxa de 9%, exceto para pessoas jurídicas

consideradas instituições financeiras, de seguros privados e de capitalização,

sujeitas à alíquota de 15%.

EXERCÍCIO DA ATIVIDADE

www.abreuadvogados.com

� Programa de Integração Social (PIS), Programa de Formação do Patrimônio do Servidor

Público (PASEP), Contribuição para o Financiamento da Seguridade Social (COFINS)

� contribuições sociais constitucionalmente previstas, destinadas ao

financiamento da seguridade social;

� facto gerador é o faturamento mensal da empresa, assim entendido o total das

receitas auferidas pela pessoa jurídicas, independentemente de sua

denominação ou classificação contábil;

� taxas do PIS/PASEP são de 1,65% sob o regime não cumulativo e de 0,65% para o

regime cumulativo; já as da COFINS são de 7,6% sob o regime não cumulativo e

de 3% ou 4% (caso de instituições financeiras) para o regime cumulativo (existe,

ainda, a aplicação de outras taxas diferenciadas em relação a determinadas

receitas);

� as incidências não cumulativa e cumulativa são duas regras gerais de apuração

destas contribuições, sendo permitido, no caso da não cumulatividade, o

desconto de créditos apurados com base em custos, despesas e encargos da

pessoa jurídica.

EXERCÍCIO DA ATIVIDADE

www.abreuadvogados.com

� Imposto sobre Operações Financeiras (IOF):

� imposto de caráter regulatório da economia (disponibilidade de moeda e

crédito, visando o equilíbrio das contas públicas e o controlo da inflação pela via

da interferência indireta na oferta e procura), incidente sobre as operações

financeiras previstas em lei, quais seja: operações de crédito (IOF-Crédito);

operações de câmbio (IOF-Câmbio); operações de seguro realizadas por

seguradoras (IOF-Seguros); operações relativas a títulos ou valores mobiliários

(IOF-Títulos de Crédito) e operações com ouro, ativo financeiro ou instrumento

cambial (IOF-Ouro);

� as taxas do IOF variam conforme a natureza da operação.

EXERCÍCIO DA ATIVIDADE

www.abreuadvogados.com

1.2. PRINCIPAL TRIBUTO ESTADUAL

� Imposto sobre a Circulação de Mercadorias e Serviços (ICMS):

� incide sobre operações relativas à circulação de mercadorias, prestações de serviços de

transporte interestadual e intermunicipal e prestações onerosas de serviços de

comunicação;

� a base de cálculo do ICMS incidente sobre operações com mercadorias é o valor da

operação, enquanto na prestação de serviços de comunicação e de transporte

interestadual e municipal, o preço do serviço;

� suas taxas podem ser seletivas, em função da essencialidade das mercadorias e do serviço;

� as taxas aplicáveis às operações e prestações internas são fixadas pelo legislador estadual,

mas não podem, em regra, ser inferiores às taxas aplicáveis às operações interestaduais, as

quais são fixadas por resolução do Senado Federal (12%);

� o imposto é não cumulativo, compensando-se o que for devido em cada operação relativa

à circulação de mercadorias ou prestação de serviços de transporte interestadual e

intermunicipal e de comunicação com o montante cobrado nas operações anteriores pelo

mesmo ou por outro Estado.

EXERCÍCIO DA ATIVIDADE

www.abreuadvogados.com

1.2. PRINCIPAL TRIBUTO MUNICIPAL

� Imposto sobre Serviços de Qualquer Natureza (ISSQN):

� facto gerador é amplo, remetendo a definição dos serviços que podem ser

tributados pelos Municípios à lei complementar federal;

� base de cálculo do imposto é o preço do serviço e as taxas, muito embora sejam

fixadas pelos Municípios, devem obedecer aos valores mínimo e máximo de 2%

(dois por cento) e 5% (cinco por cento).

EXERCÍCIO DA ATIVIDADE

www.abreuadvogados.com

1.3. TRIBUTAÇÃO DE CERTOS PAGAMENTOS AO ESTRANGEIRO

� Repatriamento e ganho de capital:

� remessa ao exterior de importância equivalente ao capital estrangeiro registado

no BCB em nome do investidor, sob o título de repatriamento ao seu país de

origem, é feita sem qualquer espécie de autorização prévia e a qualquer tempo

e sem a incidência do IRRF, se o montante for igual ao registado;

� repatriamento de capital em valor superior àquele registado é considerado

ganho de capital em benefício do investidor estrangeiro e está sujeito ao IRRF à

taxa de 15%.

� Dividendos:

� não estão sujeitos à incidência do IRRF, nem integram a base de cálculo do IR do

beneficiário, pessoa física ou jurídica, domiciliado no Brasil ou no exterior;

� não incide o IRRF sobre os lucros e dividendos pagos, creditados, entregues,

empregados ou remetidos pela pessoa jurídica a seus sócios ou acionistas

domiciliados no exterior, ainda que em países com tributação favorecida.

EXERCÍCIO DA ATIVIDADE

www.abreuadvogados.com

� Juros:

� no caso de não residentes, pessoas físicas ou jurídicas, os rendimentos de juros

estão sujeitos ao IRRF à taxa de 15% (ou 25%, se o beneficiário for domiciliado

em paraíso fiscal ou localidade com regime de tributação favorecido), ou de

acordo com o estabelecido em tratado internacional, sendo admissível a

dedutibilidade dos juros pagos.

� Juros sobre a remuneração do capital próprio:

� por ocasião da remessa de juros a investidores estrangeiros a título de

remuneração do capital próprio, será retido imposto de renda na fonte à taxa de

15%. Se o beneficiário for residente ou domiciliado em país que não tribute a

renda ou que tribute à taxa inferior a 20%, a taxa do imposto será de 25%.

EXERCÍCIO DA ATIVIDADE

www.abreuadvogados.com

� Direitos de propriedade industrial e remuneração de serviços e royalties:

� estão sujeitos ao IRRF, à taxa de 15%, os rendimentos recebidos de fontes

situadas no Brasil por pessoas jurídicas domiciliadas no exterior, na hipótese de

pagamento, crédito, emprego, entrega ou remessa para o exterior, decorrentes

de solicitação, obtenção e manutenção de direitos de propriedades industriais,

no exterior;

� os rendimentos do trabalho, com ou sem vínculo de emprego, e os da prestação

de serviços, pagos, creditados, entregues, empregados ou remetidos a

residentes ou domiciliados no exterior, estão sujeitos à incidência do IRRF à

alíquota de 25%. Excepcionam-se as importâncias pagas, creditadas, entregues,

empregadas ou remetidas a pessoa jurídica domiciliada no exterior a título de

royalties, de qualquer natureza, cuja alíquota é de 15%;

� igualmente tributados são os juros de mora e quaisquer outras compensações

decorrentes do pagamento em atraso dos rendimentos acima expostos, nas

mesmas condições dos valores principais a que se refiram;

� no caso de rendimentos recebidos por pessoa jurídica domiciliada em país com

tributação favorecida, estão sujeitos à incidência do IRRF à taxa de 25%.

EXERCÍCIO DA ATIVIDADE

www.abreuadvogados.com

1.4. CONVENÇÕES PARA EVITAR A DUPLA TRIBUTAÇÃO

� Compensação do imposto pago no exterior

� as pessoas físicas que declararem rendimentos provenientes de fontes situadas

no exterior poderão deduzir do IR cobrado pela nação de origem daqueles

rendimentos, desde que em conformidade com o previsto em acordo ou

convenção internacional firmado com o país de origem dos rendimentos,

quando não houver sido restituído ou compensado naquele país, ou quando

haja reciprocidade de tratamento em relação aos rendimentos produzidos no

Brasil;

� a pessoa jurídica, de modo semelhante, poderá compensar o IR incidente, no

exterior, sobre os lucros, rendimentos, ganhos de capital e receitas decorrentes

da prestação de serviços efetuada diretamente, os quais serão computados no

lucro real, até o limite do imposto de renda incidente, no Brasil, sobre os

referidos lucros, rendimentos, ganhos de capital e receitas de prestação de

serviços.

EXERCÍCIO DA ATIVIDADE

www.abreuadvogados.com

2. INSTRUMENTOS CONTRATUAIS PARA DESENVOLVIMENTO DA ATIVIDADE

ECONÓMICA

2.1. REPRESENTAÇÃO COMERCIAL E AGÊNCIA

� No Brasil, o contrato de agência detém nítidas semelhanças com o contrato de representação

comercial.

� A representação comercial visa o desenvolvimento da atividade económica para facilitação de

colocação de produtos e serviços no mercado, através da colaboração e mediação de negócios no

âmbito de uma relação empresarial, o que se assemelha a atividade desempenhada pelos agentes

comerciais em Portugal.

� Consiste no exercício feito por pessoa física ou jurídica que desempenhe, de forma habitual e sob as

orientações do representado, a mediação para realização de negócios que englobam operações de

desenvolvimento de produção e circulação de bens ou serviços, através do agenciamento de

propostas ou pedidos a serem transmitidos aos representados, podendo ou não praticar atos

relacionados a execução dos negócios.

EXERCÍCIO DA ATIVIDADE

www.abreuadvogados.com

2.2. DISTRIBUIÇÃO

� Consiste na constituição de parcerias empresariais que visam o desenvolvimento de atividades

económicas, mediante a ampliação do mercado consumidor para o crescimento das vendas de um

determinado produto ou serviço.

2.3. COMISSÃO

� Corresponde àquele em que o comissário se obriga a realizar determinados negócios –

aquisição ou venda de bens – por conta do comitente, mas o faz em nome próprio, podendo ser

estabelecido no âmbito das atividades empresariais.

EXERCÍCIO DA ATIVIDADE

MAÍRA LOTT

[email protected] 910073416

Avenida das Forças Armadas, nº 125, 12º andarLisboa, Portugal / 217231800