Embed Size (px)

Citation preview

Assim se faz...Direito

Imobiliáriona Alemanha

1ª Edição

ÍNDICE

1. Introdução 1

2. A propriedade territorial no direito alemão 1

3. O registro geral de Imóveis 1

4. Certifi cação notarial do contrato de compra e venda 2

5. Cumprimento do contrato 4

6. Direitos reais de garantia como garantias creditórias imobiliárias 5

7. Elementos diferenciadores da hipoteca, da hipoteca independente (Grundschuld) e da hipoteca de renda (Rentenschuld) no direito alemão 6

8. Servidões, usufruto e encargos reais (Reallasten) 8

9. Lei da propriedade habitacional alemã (WEG) 10

10. Restrições legais à aquisição de imóveis por estrangeiros 13

11. Direito Locatício 15

12. O imóvel no Direito Tributário 18

13. Contribuições para custeio da urbanização 21

14. Direito Público das Construções 22

15. Resumo: Principais aspectos do Direito Imobiliário alemão 24

16. STOCK Rechtsanwaltgesellschaft 28

Abril de 2011A Câmara de Comércio e Indústria Brasil-Alemanha de São Paulo

agradece a STOCK Rechtsanwaltsgesellschaft pela parceria e patrocínio desta publicação.

Publicado pela Câmara de Comércio e Indústria Brasil-Alemanha de São Paulo.

1

1. INTRODUÇÃO

Na economia alemã, imóveis sempre detiveram importância ímpar.

Todo investidor estrangeiro, ao atuar na Alemanha, acaba por auto-

maticamente entrar em contato com o Direito Imobiliário alemão.

Em todos os casos, já no início das atividades econômicas, deve ser

alugado o local de realização das mesmas. Caso os negócios se de-

senvolvam com sucesso, cedo ou tarde surgirá a questão de adqui-

rir imóveis ou investir em projetos imobiliários.

O presente prospecto tem por objetivo fornecer ao leitor uma vi-

são geral dos principais aspectos do direito imobiliário alemão. Ele

foi desenvolvido com intuito prático, razão pela qual abre mão de

considerações jurídicas aprofundadas. Assim, tratam-se somente de

aspectos legais relevantes para os investidores estrangeiros em seus

primeiros contatos de negócios, sem, contudo, ter a pretensão de

abordar por completo a matéria.

2. A PROPRIEDADE TERRITORIAL NO DIREITO ALEMÃO

O termo “imóvel” é estranho ao Direito Civil alemão. Refere-se, na

realidade, à propriedade territorial. Nesse sentido, entende-se uma

parte da superfície, registrada pelo Ofício do Registro Geral de Imó-

veis da respectiva Comarca em folha do Livro Fundiário sob deter-

minado número. Caso o terreno possua um prédio, ambos passam

a ser considerados conjuntamente, de pleno direito, integrantes da

propriedade territorial. O prédio, que possivelmente é a parte mais

valiosa do imóvel, trata-se, juridicamente, somente de um anexo da

propriedade territorial. Assim, no caso de esta ser vendida, automa-

ticamente se transferem o terreno e o prédio ao adquirente.

3. O REGISTRO GERAL DE IMÓVEIS

As relações jurídicas referentes a uma propriedade alemã são deter-

minadas pelo constante no Registro Geral de Imóveis (Grundbuch),

2

existente em cada circunscrição da Comarca do Tribunal onde lo-

calizado o imóvel. Somente aquele quem está discriminado no Re-

gistro Geral de Imóveis como proprietário de determinado imóvel

é, para efeitos do Direito Civil, proprietário do mesmo e pode dispor

plenamente de tal bem.

O Registro Geral de Imóveis garante uma comprovação confi ável

das relações jurídicas que regem todos os imóveis. Assim, para efei-

tos legais, é presumida a veracidade do conteúdo do Registro Geral

de Imóveis. Um adquirente de um imóvel pode, assim, confi ar-se do

que consta de tal registro e adquirir a propriedade do mesmo, ainda

que porventura venha a comprovar-se a incorreção excepcional da

informação ali contida.

4. CERTIFICAÇÃO NOTARIAL DO CONTRATODE COMPRA E VENDA

Segundo o direito alemão, os contratos sobre compra e venda de

imóveis necessitam ser certifi cados notarialmente para produzir

efeitos.

Na Alemanha, os notários são indicados pela administração judiciá-

ria dos estados. Eles detêm função pública, mas não são servidores

nem empregados públicos, mantendo independência.

Através da necessidade de certifi cação notarial, o legislador ale-

mão buscou atingir diversos objetivos. Em primeiro lugar, o notário

deve informar acerca do conteúdo do Registro Geral de Imóveis

por ocasião de negócios que envolvam imóveis. Nesse aspecto,

devem ser esclarecidas as relações de propriedade e de ônus sobre

o imóvel, antes de ser realizada a certifi cação notarial. Dessa forma,

podem ser estabelecidas as questões fundamentais para a celebra-

ção do contrato de compra e venda. Por intermédio da expedição

da certidão notarial, do estabelecimento da qualifi cação das partes

contratantes e da sua capacidade civil da encadernação das folhas

do certifi cado expedido e da conservação do documento original

3

pelo notário é conferida segurança jurídica ao ato. Além dos pró-

prios termos da negociação, no mesmo documento é estabelecido

o resultado fi nal oriundo das negociações prévias. Assim, os ter-

mos do acordo são diferenciados das próprias negociações que lhe

deram origem. Como geralmente ocorrem discrepâncias entre as

suposições e expectativas das partes contratantes e sua exteriori-

zação, bem como as partes, como leigos, fornecerem dados muitas

vezes imprecisos, é papel do notário precisar a verdadeira vontade

das partes, esclarecer o caso e explicitar, de forma incontroversa,

na certidão, o conteúdo do acordado. Sob este aspecto, o notário

possui o papel de uma terceira parte neutra, devendo-se orientar

pela intenção fi nal das partes, devendo, ainda, evitar erros e dúvi-

das no contrato. Evita-se , assim, que partes inexperientes sejam

prejudicadas. Uma vez que a compra e venda de imóveis geral-

mente envolvem bens de elevado valor e, consequentemente, a

assunção de obrigações de efeitos relevantes, deve ser evitado que

as partes sejam surpreendidas. A atuação do notário detém, assim,

uma função de prevenção. As partes envolvidas devem estar cons-

cientes do signifi cado do negócio jurídico a ser celebrado.

Sob o aspecto formal, o notário deve lavrar a ata acerca do contrato

de compra e venda. A ata deve conter informações acerca da data

e local do instrumento contratual, a identifi cação exata do notário

e das partes contratantes, bem como sua qualifi cação e, eventu-

almente, a representação das partes. Em seguida, devem-se fazer

constar as declarações das partes, assim como as instruções e es-

clarecimentos do notário enquanto integrantes de suas funções

obrigacionais.

O notário deve então ler em voz alta o conteúdo da ata e, em segui-

da, devem todos assiná-la, depois do que não pode mais ser altera-

da. Caso a certidão seja composta de mais de uma folha, devem as

mesmas ser costuradas por barbante e seladas.

Do descumprimento de ditas formalidades decorre a nulidade do

contrato de compra e venda.

4

5. CUMPRIMENTO DO CONTRATO

Em regra, o comprador não realiza o pagamento do valor do imóvel

diretamente ao vendedor após a celebração do contrato de com-

pra e venda, porquanto persiste o risco de ocorrer um pagamento

adiantado sem garantias. Exemplifi cando-se, caso o vendedor não

cumpra com sua obrigação de entregar o bem imóvel após o paga-

mento do valor combinado, o comprador deverá eventualmente ter

de enfrentar um vagaroso processo judicial para recuperar o valor

pago, sem garantias de que o vendedor ainda possuirá capacidade

econômica para a devolução do valor depois do fi m do litígio. Uma

possibilidade frequentemente utilizada na prática para garantir o

cumprimento do contrato é, deste modo, o pagamento do valor

via uma conta notarial. Segundo esta variante, o comprador realiza

o depósito do valor acordado na conta notarial logo após a com-

provação do cumprimento das condições contratuais pelo notário.

O notário, então, consoante a concordância das partes e verifi cação

de que o adquirente adquiriu, de fato, o domínio sobre a proprieda-

de, transfere o valor pago ao vendedor.

Uma outra prática usual de garantia de cumprimento do contrato

trata-se da chamada “Inscrição em favor do Adquirente”. Tendo em

vista que entre a celebração do contrato de compra e venda do

imóvel e o registro do mesmo no Registro Geral de Imóveis decorre

geralmente um grande intervalo de tempo, bem como o fato de

o vendedor não desejar transferir sua propriedade antes do paga-

mento do valor contratado, o registro da “Inscrição em favor do Ad-

quirente” no Registro Geral de Imóveis protege o comprador contra

obstruções ou limitações de seu direito à alienação da propriedade

para seu nome. Tal inscrição garante – numa explicação exemplifi -

cada – que, depois de seu registro, não serão admitidos registros de

outras disposições de direitos sobre o imóvel ou atos que o venham

a onerar. Não se trata, contudo, de um impeditivo geral ao Registro

Geral de Imóveis ou uma limitação ao direito do vendedor de explo-

ração do bem, mas importa sim numa nulidade relativa de todos os

registros posteriores, no Registro Geral de Imóveis, que possam lesar

o direito de aquisição do imóvel por parte do comprador.

5

6. DIREITOS REAIS DE GARANTIA COMO GARANTIAS CREDITÓRIAS IMOBILIÁRIAS

A garantia de créditos imobiliários, especialmente no ramo do fi -

nanciamento de imóveis, é atualmente realizada, na Alemanha,

quase exclusivamente através da oneração do imóvel através dos

chamados direitos reais de garantia. Entre os direitos reais de ga-

rantia, situam-se, no direito alemão: a hipoteca, a hipoteca indepen-

dente (Grundschuld) e a hipoteca de renda (Rentenschuld). Outras

garantias, como a cessão de propriedade em garantia (Sicherungsü-bereignung von Grundstücken), não lograram fi rmar-se e raramente

são utilizadas.

O conteúdo dos direitos reais de garantia consiste, segundo defi ni-

ção legal, “no pagamento, ao seu titular, de determinada soma de

dinheiro vinculada ao imóvel”.

Essa defi nição legal é, contudo, controversa, já que os direitos re-

ais de garantia não fornecem aos seus titulares qualquer pretensão

direta a pagamento propriamente dito. Na realidade, através do di-

reito real de garantia, a propriedade passa a garantir a execução do

valor contratado. Assim, os direitos reais de garantia prestam-se a

vincular um imóvel ao cumprimento da prestação pelo proprietário,

estando o credor autorizado em buscar a satisfação de seu crédi-

to através do imóvel onerado pela cláusula de garantia, em caso

de inadimplemento. Nesse aspecto, o proprietário estará sujeito à

expropriação do seu imóvel no curso de um processo de execu-

ção. Do produto do arremate público do imóvel, o titular do direito

real de garantia terá seu crédito satisfeito de acordo com o nível

de seu direito real. Os demais credores e/ou o proprietário farão

jus somente ao valor obtido que eventualmente exceder o crédito

garantido. A posição especial do titular do direito real de garantia

reside no fato de este deter preferência na satisfação de seu crédito

com o produto da alienação do imóvel antes dos credores que não

possuem tal garantia. Isto vale, inclusive, no caso de insolvência do

proprietário. Como direitos vinculados ao imóvel, os direitos reais de

garantia produzem efeitos também contra terceiros, inclusive con-

tra posteriores adquirentes do imóvel gravado.

6

Como se nota, os direitos reais de garantia oneram diretamente o imó-

vel, servindo como garantia na execução da prestação contratada, su-

jeitando, desta forma, qualquer que seja o novo proprietário do bem.

7. ELEMENTOS DIFERENCIADORES DA HIPOTECA, DA HIPOTECA INDEPENDENTE (GRUNDSCHULD) E DA HIPOTECA DE RENDA (RENTENSCHULD) NO DIREITO ALEMÃO

A hipoteca e a hipoteca independente (Grundschuld) são pratica-

mente idênticas, tanto em sua estrutura quando em seus efeitos.

No direito alemão, a hipoteca está vinculada apenas indiretamente

a uma prestação a ser cumprida pelo devedor, sendo, assim, aces-

sória e produzindo efeitos somente quando lhe corresponder uma

prestação devida pelo titular do direito real de garantia. Satisfeita a

prestação pelo proprietário, a hipoteca deixa de ser efi caz em rela-

ção ao mesmo. No âmbito da exploração do direito, o titular da hi-

poteca somente pode fazê-la valer, na medida em que a prestação

a ela vinculada ainda for devida.

No direito alemão, a diferença da hipoteca para a hipoteca inde-

pendente (Grundschuld) reside no fato de esta não ser acessória. A

hipoteca independente pertence ao seu titular sem necessidade de

existir relação com uma prestação. Assim, ela existe independen-

temente de seu titular ser também credor de uma prestação, e ele

permanece titular desse direito real ainda quando não seja mais

credor da prestação.

A hipoteca de renda (Rentenschuld) é uma subespécie da hipoteca

independente (Grundschuld). Através dela, seu titular pode exigir

não somente uma determinada quantia fi xa de dinheiro, mas tam-

bém o pagamento periódico de valores (em regra, menores) em

datas pré-determinadas, vinculado ao imóvel.

Por todo o exposto, a hipoteca independente (Grundschuld) é a que

fornece maior segurança de recebimento pelo credor. Como conse-

quência, a prática creditícia, na Alemanha, situa a hipoteca indepen-

7

dente numa posição preferencial, utilizando-se a hipoteca simples

em casos excepcionais. O mesmo vale para a prática creditícia dos

Bancos de Hipotecas. Uma causa primordial desta segurança qua-

lifi cada reside no fato de uma anulabilidade da prestação segurada

não prejudicar a essência da hipoteca independente (Grundschuld). A validade da prestação segurada não interfere, em regra geral, na

validade da hipoteca independente (Grundschuld) – diferentemen-

te do que ocorre na hipoteca comum. No contexto da utilização de

cláusulas cada vez mais complexas nos contratos de crédito e dos

riscos crescentes daí provenientes de nulidades contratuais, os ban-

cos não desejam correr os riscos de nulidade do direito real de ga-

rantia provenientes de uma hipoteca simples. Ademais, a hipoteca

independente (Grundschuld) é, justamente graças à sua autonomia

em relação à validade e valor da prestação segurada, claramente

mais fl exível, podendo ser administrada mais facilmente.

O credor adquire tal direito real de garantia por concessão do pro-

prietário, emitindo-se, para tanto, uma certidão, com respectivo re-

gistro junto ao Registro Geral de Imóveis.

A certidão não necessita, para sua efi cácia, de qualquer forma es-

pecial, ainda que o requerimento de registro esteja sujeito ao re-

conhecimento notarial. Na prática bancária, o proprietário fornece

as declarações necessárias ao notário que, em seguida, formaliza o

requerimento. A respectiva certidão deve individualizar o imóvel a

ser gravado, o nome do credor e o valor da prestação garantida, es-

tabelecendo-se, via de regra, a incidência de juros sobre o mesmo.

É comum, ainda, que o proprietário declare em tal documento a

imediata exequibilidade do seu imóvel. Isso signifi ca que o credor

da hipoteca independente (Grundschuld) pode requerer a execução

da dívida através da venda do imóvel, sem que seja antes necessário

propor-se uma ação judicial (com discussão de mérito e, portanto,

demorada) em face do proprietário.

A prática bancária igualmente vem demonstrando o uso da respon-

sabilização pessoal do proprietário sobre a hipoteca independente

como uma garantia adicional. Isto possibilita ao credor não apenas

8

levar o imóvel do proprietário a leilão de forma imediata, mas tam-

bém lhe garante – sem prévia necessidade da propositura de uma

ação judicial com análise de mérito – a execução do valor garan-

tido com medidas executórias sobre o restante do patrimônio do

devedor-proprietário.

8. SERVIDÕES, USUFRUTO E ENCARGOS REAIS (REALLASTEN)

8.1. Servidão

Um imóvel pode ser onerado de tal forma que o proprietário es-

tabeleça em favor de outrem a fruição de um direito sobre o imó-

vel, cedendo ao terceiro parte da faculdade de uso e gozo sobre o

mesmo. Se tal ônus recair em favor de um imóvel, trata-se de uma

servidão real. Em contraposição, caso tal ônus seja estabelecido em

favor de uma pessoa determinada, tratar-se-á de uma servidão pes-

soal limitada. Ambos os direitos possuem um conteúdo legal pra-

ticamente idêntico e necessitam, para serem plenamente efi cazes,

serem registrados no Registro Geral de Imóveis.

O signifi cado das servidões para a prática jurídica é variado: elas

garantem segurança jurídica para a manutenção de tubulações e

rede elétrica, a dotação de vias de acesso a imóveis, a proteção con-

tra imissões e similares, entre outros, sem que seja necessária uma

transmissão permanente do domínio sobre o imóvel.

• Servidões reais

De acordo com o direito alemão, uma servidão real fornece ao

proprietário de um imóvel o direito de exigir que o proprietário

de um outro imóvel nele tolere ou que deixe de praticar deter-

minadas ações ou, ainda, que se abstenha de exercer algum di-

reito que existiria em face do proprietário do imóvel favorecido.

Normalmente, as servidões reais garantem obrigações de fazer

e direitos de passagem. Também são comumente estabelecidas

com o objetivo de proibição de demolição de determinadas

construções ou vedações a determinadas imissões.

9

• Servidões pessoais limitadas

Diferenciam-se somente pelo fato de não serem estabelecidas em

favor do proprietário de um outro imóvel, mas sim em favor de uma

determinada pessoa. Exemplifi cativamente, podem ser citadas as

servidões de passagem para determinada pessoa ou grupo de pes-

soas ou, ainda, servidões para tubulações e redes de cabos que não

estão conectadas com o imóvel vizinho ou seu proprietário.

8.2. Usufruto

Através do usufruto, a lei alemã possibilita colocar a propriedade

(nua) nas mãos do proprietário e as faculdades de uso e fruição do

imóvel sob o poder do usufrutuário. Enquanto nas servidões são

permitidas apenas determinadas ações ao seu titular – sem impor-

tar, quanto ao restante, restrições ao uso e fruição do imóvel pelo

seu proprietário –, o usufruto acarreta a transferência de toda a fa-

culdade de uso e de fruição do imóvel ao usufrutuário, excluindo o

proprietário de qualquer dessas faculdades.

O usufruto, diferentemente da servidão, não se limita à propriedade

de imóveis, podendo ser constituído sobre direitos e demais coisas,

móveis ou imóveis. Universalidades de fato, a exemplo do estabe-

lecimento empresarial, podem igualmente ser objeto de usufruto.

A utilização principal do usufruto – principalmente no direito imo-

biliário alemão – está intimamente relacionada às consequências

jurídicas da sucessão causa mortis, já que o usufruto possibilita a

transferência gradual do patrimônio à próxima geração, o que pode

signifi car grandes vantagens em termos tributários.

Entre as faculdades do usufrutuário inclui-se a percepção de frutos

através da exploração do bem e/ou direito, tal como o recebimento

de aluguel sobre o bem.

Em contrapartida, deve o usufrutuário cuidar da manutenção da

coisa, velando pelo seu estado econômico. Benfeitorias e renova-

ções incluem-se entre suas obrigações, desde que pertençam à ne-

10

cessidade usual de manutenção da coisa. Ademais, o usufrutuário

deve responsabilizar-se por celebrar um seguro do bem e suportar

os encargos de ordem pública que recaírem sobre o mesmo.

A constituição do usufruto requer um acordo (sem forma específi -

ca) sobre o imóvel e seu registro no Registro Geral de Imóveis. Uma

vez que tal registro exige o reconhecimento notarial, na prática, to-

das as negociações prévias relacionadas ao usufruto são registradas,

juntamente com a constituição do mesmo, numa certidão notarial.

8.3. Encargo real (Reallast)

No direito alemão, o encargo real (“Reallast”) possibilita a garantia

real de obrigações prestacionais. Isso não signifi ca que o imóvel

garanta diretamente o cumprimento da obrigação, mas sim que,

no caso de não cumprimento da mesma, o imóvel onerado será

utilizado para busca de pagamento de indenização pelo não cum-

primento da prestação pelo proprietário. Assim, tal instituto se apro-

xima estruturalmente dos demais direitos reais de garantia do direi-

to alemão (hipoteca, hipoteca independente e hipoteca de renda),

que igualmente fornecem uma garantia real para o cumprimento

de uma determinada prestação.

O encargo real (Reallast), contudo, não detém grande relevância

atualmente. Ele é utilizado, por exemplo, como garantia de conser-

vação de um imóvel ou de algum anexo ou para garantia de obriga-

ções de guarda e manutenção.

O encargo real (Reallast) requer também o registro no Registro Geral

de Imóveis para produzir plenos efeitos.

9. LEI DA PROPRIEDADE HABITACIONAL ALEMÃ (WEG)

Em função da concepção jurídica oriunda do Código Civil alemão

(BGB), o prédio que se encontre sobre um terreno é considerado

11

parte essencial do imóvel. Assim, todas as partes essenciais detêm o

mesmo destino jurídico do imóvel. A contrario sensu, não se podem

estabelecer direitos sobre as partes essenciais de forma individualiza-

da. Desta forma, de acordo com o Código Civil alemão, o proprietário

detém direito sobre todas as partes essenciais, inclusive os prédios

que se localizem sobre seu terreno. De outra forma, a Lei da Proprie-

dade Habitacional alemã (Wohnungseigentumsgesetz - WEG) regula a

forma da propriedade sobre cada habitação individualmente.

O conceito jurídico de propriedade habitacional (Wohnungseigen-tum) no direito alemão – similar à propriedade edilícia no direito

brasileiro – está embasado na possibilidade de a propriedade sobre

o imóvel ser dividida num número de habitações ali existentes ou

a serem construídas sobre esse terreno, mediante formalização em

procedimento próprio, de modo que cada (futuro) coproprietário

adquira uma parte da propriedade. Cada coproprietário será então

registrado separadamente no Registro Geral de Imóveis, especial-

mente no Livro de Propriedade Habitacional, existindo juridicamen-

te de forma independente da propriedade sobre o imóvel original.

Uma propriedade habitacional pode, assim, ser autonomamente

transferida ou gravada de um ônus real (seja um direito real de ga-

rantia ou uma servidão, dentre outros), bem como ser, por exemplo,

fi nanciada independentemente das demais.

Desta maneira, a propriedade habitacional consiste, obrigatoriamen-

te, de uma parte condominial em relação à propriedade original,

geralmente dividida em 1/1000 cotas – chamadas de cotas condo-

miniais –, bem como da propriedade especial, isto é, a propriedade

sobre a própria habitação, ou ainda, da chamada propriedade fra-

cionária, ou seja, os espaços que compõem o prédio, mas que não

são utilizadas para fi ns de moradia. Em outras palavras: cada parte

comum do prédio, tal como escadas, hall de entrada, o terreno, as

instalações prediais comuns, a superfície do edifício, os componen-

tes estáticos que necessariamente compõem o prédio, as colunas

comuns do prédio, dentre outros, compõem, de acordo com o es-

tabelecido na legislação alemã, a denominada propriedade comum

(ou condominial). Em regra, compete ao condomínio a administra-

ção da propriedade comum. A universalidade de todos os proprie-

12

tários de um imóvel, divididos segundo a composição dos proprie-

tários habitacionais, forma o denominado condomínio habitacional.

O condomínio habitacional deve, por sua vez, realizar regularmente

assembleias, nas quais devem ser determinadas, especialmente, a

administração das partes comuns e como se dará o rateio de des-

pesas. Para o propósito de administração dessas partes comuns e

gerenciamento dos meios fi nanceiros condominiais, o condomínio

habitacional deve eleger um administrador, que fi cará no cargo pelo

prazo máximo de 5 anos. O administrador, por sua vez, se encarre-

gará de apresentar o plano de despesas e a previsão do valor das

cotas condominiais necessárias para fazer frente às mesmas, além de

elaborar o demonstrativo anual de despesas, dirigir as assembleias

e fazer constar as decisões aprovadas pela assembleia na respectiva

ata. Geralmente, o administrador também assume as obrigações da

segurança de circulação, de guarda e de conservação dos aparelhos

técnicos e demais componentes do prédio.

Do outro lado, a propriedade especial sobre a habitação é dada aos

seus titulares de forma plena e exclusiva e é defi nida com base em

tudo no que não é propriedade comum. Inclui tanto a propriedade

habitacional propriamente dita quanto a propriedade fracionária.

Neste último caso, para cada fração individualizada é feito o respec-

tivo registro em folha própria do Registro Geral de Imóveis. Para ser

possível o fracionamento, basta somente que a autoridade técnica

competente ateste a viabilidade do espaço para ser explorado indi-

vidualmente. Para cada propriedade especial é especifi cada a sua

correspondente propriedade condominial e matriculado na folha

própria do Registro Geral de Imóveis. A propriedade condominial

referente ao imóvel original e a participação no condomínio são in-

separáveis da propriedade especial.

A propriedade fracionária (espécie) igualmente consiste numa pro-

priedade especial (gênero), contudo, somente em relação aos es-

paços que não se prestem aos fi ns habitacionais, mas que também

estejam relacionados à propriedade em comum, possibilitando o

uso exclusivo. A este caso pertencem especialmente o porão ou,

em casos de imóveis com uso misto, espaços comerciais.

13

A propriedade fracionária é especifi cada na declaração de fracio-

namento, que deve ser ofi cializada por notário ou por escritura

pública, descrevendo-se os planos estruturais em pormenores no

Registro Geral de Imóveis.

Em geral, cada proprietário arca com os próprios custos por sua pro-

priedade especial ou fracionária, os custos relacionados às partes

comuns da propriedade são divididos de acordo com as cotas da

propriedade condominial. Há, contudo, a possibilidade de o con-

domínio estabelecer outras divisões através de decisão tomada em

competente assembleia, principalmente nos casos em que conce-

didos direitos especiais de uso sobre bens condominiais. Direitos

especiais de uso sobre espaços comuns podem ser constituídos

em relação à propriedade especial ou fracionária. O detentor de tal

direito pode fazer uso do espaço comum sem restrições por parte

dos demais proprietários. As despesas relacionadas às partes co-

muns são especifi cadas num plano de contas anual, estando cada

proprietário obrigado a arcar com sua cota respectiva, segundo a

estimativa apontada no plano. No fi m de cada ano, cada proprie-

tário habitacional recebe um extrato de acerto de contas sobre as

despesas, que pode resultar em um débito ou um crédito a seu fa-

vor, dependendo da diferença entre os custos reais e a estimativa do

plano. Acerca de todas as questões relativas ao condomínio, devem

os condôminos reunir-se em assembleia geral ordinária anual e de-

cidir, em regra, por maioria simples, com exceção de matérias em

que a maioria qualifi cada é estabelecida na lei.

A aquisição ou venda da propriedade habitacional é realizada se-

gundo os mesmos preceitos legais da compra e venda da proprie-

dade simples, devendo igualmente ser concretizada mediante con-

trato com certifi cação notarial.

10. RESTRIÇÕES LEGAIS À AQUISIÇÃO DEIMÓVEIS POR ESTRANGEIROS

Em função da Lei para eliminação de restrições aquisitórias para in-

vestidores estrangeiros e Estados de 23.07.1998, as até então existen-

14

tes limitações para aquisição de imóveis por pessoas físicas e jurídi-

cas estrangeiras deixaram de produzir efeitos a partir de 19.07.1998.

Dita lei autorizou, ainda assim, que o Governo Federal restrinja a

aquisição de imóveis por pessoas físicas ou jurídicas estrangeiras e

estabeleça a necessidade de concessão de uma autorização para a

aquisição. Contudo, não foi feito, até agora, uso de tal faculdade pelo

Governo. Assim, na prática, pode-se afi rmar que não existem restri-

ções à aquisição de imóveis por estrangeiros de uma forma geral.

De outro lado, o direito alemão proíbe, em regra, uma considerável

gama de negócios com imóveis. Dentre os objetivos principais do

legislador para aprovação da lei destacam-se a proteção do desen-

volvimento urbano e da infraestrutura agrária, o fornecimento ao

Estado de instrumentos de controle público sobre determinadas

instituições e sobre setores econômicos sensíveis e, além disso, a ga-

rantia da efetividade de processos administrativos. Em todos os ca-

sos, as limitações ao direito de disposição dos imóveis foram delimi-

tadas de forma que os negócios que envolvam imóveis necessitem,

para sua efi cácia, da aprovação de cada órgão público competente.

Exemplifi cativamente podem ser citados os seguintes campos:

• Enquanto se trate de imóveis públicos ou comunais, o exercício

de disposição sobre tais imóveis necessita, em regra, de uma au-

torização administrativa.

• A chamada Lei de Alienação Imobiliária (Grundstücksverkehrs-gesetz) visa garantir a manutenção da atividade agrícola de de-

terminados imóveis, objetivando, com isso, evitar o perigo de

danos à infraestrutura agrária, bem como garantir a atividade

agrária individual. Evita-se, com isso, que a propriedade sobre

imóveis de potencial agrário, de relevante interesse social, re-

caia em mãos erradas. Lotes e propriedades produtoras rurais,

cuja infraestrutura foi fi nanciada por consideráveis recursos

públicos, não podem ser sub-loteadas em áreas menores do

que o tamanho ideal. O terreno e a propriedade rural não de-

vem ser alienados por preços supervalorizados artifi cialmente.

Por tais motivos, a disposição sobre propriedades rurais a partir

de determinada área necessitam de autorização do órgão pú-

blico competente.

15

• Nas chamadas áreas comunais sanitárias, as propriedades so-

mente podem ser alienadas mediante autorização municipal.

• A mesma autorização administrativa é necessária para as deno-

minadas áreas de desenvolvimento urbano.

• É igualmente importante atentar ao fato de que em diversos

municípios existem direitos de preferência comunais sobre

áreas localizadas dentro dos limites do município. Por tal mo-

tivo, é essencial averiguar, antes da celebração da compra do

imóvel, se o município exerceu seu direito de preferência. Re-

gistre-se, no entanto, que na maior parte das grandes cidades,

os municípios renunciaram, de forma sistemática, ao direito de

preferência.

11. DIREITO LOCATÍCIO

No ramo do Direito Imobiliário alemão, o Direito das Locações pos-

sui grande importância. Nesse sentido, no âmbito das atividades

empresariais, será necessário alugar um espaço como alternativa à

aquisição de um imóvel para realização das mesmas. Da mesma for-

ma, quem desejar constituir um domicílio na Alemanha terá igual-

mente que estar ciente das disposições acerca da extensa legislação

pertinente às locações de imóveis.

O contrato de locação de imóveis residenciais ou comerciais, ainda

que celebrados apenas oralmente, são regulados pela legislação

correspondente. O Direito Locatício regula, por um lado, a relação

entre locador e locatário, protegendo especialmente o locatário de

imóvel residencial em face das difi culdades socioeconômicas que

possa vir a enfrentar. Por outro lado, o Direito das Locações também

leva em consideração as expectativas econômicas do locador, uma

vez que, com base no valor do correspondente contrato de locação,

é possível também avaliar o valor econômico do negócio. Portan-

to, torna-se necessário o conhecimento de diversos dispositivos da

legislação locatícia, para evitar decisões equivocadas no momento

de celebrar-se um contrato de locação ou mesmo um contrato de

compra e venda de um imóvel.

16

Em princípio, o contrato de locação passa a existir com a aceitação

da oferta e respectivas declarações de vontade de ambas as partes

contratantes, inexistindo previsão legal de necessidade de forma

especial. O objeto do contrato é o acordo sobre qual espaço será

alugado, determinando-se preço e duração da relação locatícia. Sa-

tisfeitos tais pré-requisitos através da manifestação de vontade das

partes, o contrato passa a produzir efeitos de pleno direito, regidos,

por sua vez, pelo Código Civil alemão (BGB). Segundo este, o loca-

dor se obriga a garantir o uso do imóvel durante o prazo do contra-

to para os fi ns acordados, mantendo o imóvel em condições de uso

adequadas, bem como a suportar os custos necessários vinculados

ao imóvel alugado. O locatário, por sua vez, se obriga a pagar o valor

contratado ao locador.

Todavia, é comum que as partes acordem cláusulas que divirjam

do estabelecido no Código Civil alemão. Neste caso, tais cláusulas

serão válidas, desde que as mesmas, contidas em contratos indi-

viduais ou padronizados, não importem numa lesão (isto é, num

prejuízo desproporcional) a uma das partes. Como exemplo de

divergências juridicamente aceitáveis entre o contrato e a regra

geral do Código Civil alemão, conforme encontrado frequente-

mente nos contratos de locação padronizados, encontram-se

a obrigação de o locatário pagar em adiantamento o aluguel, a

obrigação de o locatário responsabilizar-se pelo pagamento de

consertos e reparos durante o período da locação, ou determinar

que o mesmo arque, em parte, com os custos de reformas e obras

de conservação e de manutenção.

No caso de contratos de locação por tempo determinado, devem

as partes atentar à necessidade legal de estabelecer o prazo por

escrito, nos casos de a duração ser superior a 1 (um) ano. O não

estabelecimento do prazo, por escrito, nesses casos, não acarreta

a invalidade do contrato integral, mas acarreta a transformação do

mesmo em um contrato por tempo indeterminado. Isso importa na

necessidade de prévia notifi cação da outra parte acerca da rescisão

nos prazos legalmente estabelecidos.

17

No caso de locações comerciais, a regra é a celebração de contrato

com prazo determinado, porquanto assim se torna possível às par-

tes a estimativa dos custos econômicos da locação. Já em relação às

locações residenciais são estabelecidas restrições legais mais seve-

ras, já que, neste caso, razões de ordem social possuem signifi cativa

relevância, porquanto o locatário, na maioria das vezes, estabelece

o centro de suas atividades cotidianas e pessoais no local alugado.

Comumente, os contratos de locação contam com cláusulas que

determinam, ao contrário do que estabelecido pela legislação

como regra geral, que os custos relacionados ao imóvel alugado são

de responsabilidade do locatário. No caso de locações residenciais,

os custos a serem suportados pelo locatário são especifi cados mi-

nuciosamente no Regulamento de Custos Imobiliários, norma legal

de caráter federal. No que se refere às locações comerciais, outros

custos relacionados ao imóvel, não incluídos no Regulamento de

Custos Imobiliários, podem ser embarcados na responsabilidade do

locatário, de tal forma que, além do próprio valor do aluguel, em

regra também se incluam na conta do locatário demais despesas

consideráveis que oscilam conforme o uso do imóvel.

Um outro aspecto economicamente importante é a prática de

transferir-se a obrigação de preservação e manutenção do imóvel

pelo uso contratual do locador ao locatário. Isso signifi ca que refor-

mas de manutenção, tais como reparos de componentes defeituo-

sos, renovação de piso, dentre outros, fi cam a cargo do locatário. No

caso das locações residenciais, a lei e a jurisprudência estabelecem

um limite à transferência de responsabilidade dos custos de renova-

ção e manutenção, fi xando determinado valor anual que não pode

ser ultrapassado. Já nas locações comerciais, tais limites são fl exibi-

lizados pela lei, de forma que a estimativa econômica de despesas

adquire importância ímpar.

O término da relação contratual locatícia ocorre com o decurso do

prazo apontado pelo mesmo, nos casos de contratos com prazo

determinado. Em relação aos contratos com prazo indeterminado,

deve ocorrer a notifi cação da rescisão por parte de uma das partes,

de acordo com as disposições legais. Nesse aspecto, há diferenças

18

entre os requisitos legais da locação residencial e aqueles da locação

comercial. Em relação a esta última, há uma previsão legal do prazo

para rescisão, podendo, todavia, ser estendido ou mesmo reduzi-

do mediante comum acordo. No caso da locação residencial, pelo

contrário, em função do já ressaltado aspecto jurídico social, as pos-

sibilidades de rescisão são consideravelmente limitadas ao locador

e somente mediante comprovação de razões de elevada importân-

cia. Os prazos de rescisão estabelecidos em lei começam a contar-se

a partir do termo fi nal do contrato de locação e prorrogam-se de

acordo com o período contratual ajustado. O locatário pode, ao seu

turno, no caso de um contrato por prazo indeterminado, comunicar

a rescisão, que produzirá efeitos dentro de um prazo de 3 meses

contados do último dia do mês da notifi cação (por exemplo: uma

rescisão comunicada no dia 15 de julho de determinado ano de-

terminará o fi m do contrato no dia 31 de outubro do mesmo ano).

Logicamente, a legislação também prevê casos de rescisão extra-

ordinária, que incidem especialmente no caso de uma das partes

não cumprir com suas obrigações contratuais, a exemplo do não

pagamento pontual do aluguel pelo locatário ou, então, a não dis-

ponibilizarão do imóvel por parte do locador em condições de ser

utilizado para os fi ns acordados entre as partes.

Tanto no caso da locação residencial quanto no da locação comer-

cial vale o princípio da continuidade da relação locatícia, em caso de

venda do imóvel objeto do contrato de locação. Nesta hipótese, os

direitos e obrigações locatícias são transferidos ao novo proprietário

sem que seja necessária uma nova declaração de vontade das partes.

Desta forma, resta garantido que a relação locatícia permaneça incó-

lume ainda que se modifi que a situação de propriedade do imóvel.

12. O IMÓVEL NO DIREITO TRIBUTÁRIO

12.1. Imposto sobre Transmissão de Bens Imóveis

Na Alemanha, os contratos de compra e venda de imóveis estão

sujeitos ao Imposto sobre Transmissão de Bens Imóveis, consistindo

atualmente em 3,5% do valor do contrato.

19

O fato gerador desse imposto não é somente a aquisição direta de

um imóvel. Outras formas jurídicas que economicamente equivalem à

transmissão também geram a obrigatoriedade de pagamento do refe-

rido imposto. Assim, tanto o contrato de compra e venda de um imó-

vel quanto o estabelecimento de um direito econômico de exploração

que se assemelhe aos efeitos da alienação de um imóvel nacional (ex.:

leasing) acarretam o nascimento dessa obrigação tributária. Até mes-

mo nas alterações contratuais em sociedades pessoais detentoras da

propriedade de um imóvel que importem na alteração de pelo menos

95% de sua composição social, ou quando em uma sociedade empre-

sarial, por alteração do quadro societário, reste pelo menos 95% nas

mãos de uma única pessoa, ocorre a incidência do imposto.

Restam isentas apenas as transmissões causa mortis ou por doação, ou

em função de partilha de bens decorrentes de heranças. Entretanto, tais

transmissões geram, em regra, a obrigatoriedade de pagamento do Im-

posto sobre Heranças e do Imposto sobre Doações. Por outro lado, as

transmissões realizadas entre familiares de uma mesma linha de paren-

tesco são isentas do Imposto sobre Transmissão de Bens Imóveis.

Como já mencionado, a base de cálculo desse imposto é geralmen-

te o preço de compra do imóvel, sendo irrelevante se tal valor cor-

responde ao preço de mercado. Caso ocorra a transmissão da pro-

priedade em função de alterações societárias nas quais não tenham

sido estabelecidos os valores da negociação, são estimados valores

especiais para efeitos do Imposto sobre Transmissão de Bens Imó-

veis, que, em regra, são menores que o preço de mercado.

É de se ressaltar que o responsável tributário principal, no caso, é o ad-

quirente do imóvel. Caso este não cumpra a obrigação, a Administra-

ção Tributária pode exigir o pagamento do proprietário transmitente,

tratando-se de um caso de responsabilidade tributária subsidiária.

12.2. Imposto sobre a Propriedade (Urbana e Rural)

A propriedade sobre um imóvel gera a obrigação de pagamento

do Imposto sobre a Propriedade ao município. Assim, aquele que

20

deseja adquirir um imóvel na Alemanha, deve ter em conta a ne-

cessidade de pagar, além do Imposto sobre Transmissão de Bens

Imóveis, o Imposto sobre a Propriedade anualmente.

Em regra, diferencia-se entre o Imposto sobre a Propriedade Rural e o

Imposto sobre a Propriedade Urbana (seja propriedade simples, co-

mum ou até mesmo sobre o direito de superfície estabelecido por um

longo período de tempo, em geral, 99 anos). Como base de cálculo

desse imposto é utilizado o valor fi scal padrão do imóvel, determinado

pela Administração Tributária, que consiste em um valor nitidamente

menor do que o valor de mercado do imóvel. Tal diferença de valo-

res possui uma razão histórica: a determinação do valor fi scal padrão

do imóvel, em relação a imóveis na Alemanha Ocidental, foi realizada,

pela última vez, em 01.01.1964; já para os imóveis localizados na parte

oriental, a última avaliação correu em 01.01.1935. Por razões de ordem

prática, tais valores não foram posteriormente atualizados. Sobre o

valor fi scal padrão incide uma alíquota – o coefi ciente fi scal, deter-

minando o valor-base do Imposto sobre a Propriedade Territorial. Tal

coefi ciente fi scal varia conforme a natureza da propriedade, oscilando

entre 2,6% a 6% do valor fi scal padrão, de acordo com o estabelecido

em lei federal. Sobre o valor-base obtido incidirá, ainda, uma alíquota

multiplicadora variável conforme a localização do imóvel e defi nida

por cada município. Em função disso, é comum uma variação conside-

rável no valor do Imposto sobre a Propriedade, dependendo da área

em que localizado o imóvel. Feitos tais cálculos, resta determinado o

valor da obrigação, que passa a constar da certidão de lançamento do

tributo. Para facilitar a visualização do cálculo do imposto, confi ra-se o

seguinte exemplo:

Para um imóvel habitacional, cujo valor fi scal padrão é de EUR

20.000,00, estando sujeito ao Imposto sobre a Propriedade Urba-

na (IPU):

Valor fi scal padrão: EUR 20.000,00

Coefi ciente fi scal: 3,5%

Valor-base: EUR 70,00 (20.000 x 3,5%)

Alíquota multiplicadora estabelecida pelo município para o IPU: 350%

Valor anual do IPU: EUR 245,00 (70 x 350%)

21

Em regra, o Imposto sobre a Propriedade é parcelado em 4 vezes,

incluindo-se, no valor total, as taxas devidas a título de recolhi-

mento domiciliar de lixo e de limpeza e drenagem das vias públi-

cas. Tais taxas se encontram entre os encargos de ordem pública

vinculados ao imóvel.

13. CONTRIBUIÇÕES PARA CUSTEIODA URBANIZAÇÃO

Os custos de urbanização são fi nanciados por tributos cobrados pe-

los municípios (assemelhando-se, de certa forma, à contribuição de

melhoria do direto tributário brasileiro) e estão vinculados ao fi nan-

ciamento da conexão de imóveis, principalmente aqueles em que

erguidas construções, à infraestrutura urbana, a exemplo das redes

de água, esgoto, elétrica e canalização de gás, incluindo-se, ainda,

o acesso a vias públicas. Neste último caso, tal contribuição tributá-

ria é entendida como ressarcimento de custos pela construção dos

componentes das vias, tais como o asfalto, as calçadas, a iluminação

das vias, os mecanismos de escoamento da via, estacionamentos, as

ciclovias, bem como para ressarcimento do próprio custo de aquisi-

ção da propriedade por onde passará a via.

Tais contribuições são cobradas pelo uso potencial (não só efeti-

vo) da infraestrutura, podendo ser instituídas tanto por ocasião da

primeira instalação dos elementos de infraestrutura (vias públicas,

redes de água, redes elétricas), quanto da conexão de novos ele-

mentos à rede estrutural já existente.

Em relação à construção dos elementos de urbanização originá-

rios, incluindo-se os custos de aquisição de terrenos, drenagem

e iluminação (e exemplo da construção de vias públicas, estacio-

namentos, dentre outros), os proprietários benefi ciados por tais

obras arcam com 90% dos respectivos custos, enquanto o muni-

cípio fi nanciará os 10% restantes. Os custos são distribuídos de

acordo com o grau de benefício para cada imóvel, estando os

critérios de distribuição fi xados em lei. Assim, os diversos imóveis

serão afetados de forma diferente.

22

Sob a ótica do proprietário ou do comprador, a contribuição para

o custeio de urbanização forma uma grande parte dos custos vin-

culados ao imóvel, principalmente porque não é raro que municí-

pios fi nalizem obras de urbanização depois de várias décadas, im-

portando na cobrança da contribuição de custeio somente em um

momento posterior. Nesse sentido, o contribuinte é o proprietário

do imóvel no momento da realização da cobrança pelo município

por ocasião da fi nalização da obra de urbanização, sendo, portanto,

imprescindível verifi car se não há possível incidência da contribui-

ção para custeio de urbanização antes da celebração do contrato

de compra e venda do imóvel.

14. DIREITO PÚBLICO DAS CONSTRUÇÕES

Na esteira da aquisição de imóveis na Alemanha, essencial aten-

tar a determinados pontos do Direito Público das Construções

desse país.

O Direito Público das Construções alemão pertence ao ramo do Di-

reito Público que se ocupa da natureza das construções, regulando,

especialmente, quais projetos são admitidos em um imóvel em face

de requisitos técnicos e jurídicos. O Direito Público das Construções re-

gula, assim, se determinado uso de um imóvel é admissível, tendo em

vista, de um lado, o interesse do proprietário e, de outro, o interesse co-

mum. Os elementos essenciais a serem aqui abordados se referem ao

direito sobre o ordenamento urbano e ao direito da construção civil.

O direito sobre o ordenamento urbano alemão é primordialmente

regulado por leis federais. A ele cabe estabelecer a qualidade jurídica

do solo e de seu uso, bem como regular os requisitos espaciais dos

projetos de construções. Seu objetivo, assim, consiste em assegurar

o desenvolvimento urbano sustentável, dotando o Poder Público de

instrumentos para dirigir o planejamento urbano de acordo com as

características de cada região. Nesse sentido, na Alemanha, as novas

construções devem inserir-se no local de forma a integrar-se às de-

mais já existentes, evitando-se que venham a confi gurar um objeto

incompatível com as características da localidade. Assim, a admissi-

23

bilidade dos tipos de construções em cada área é regulada através do

ordenamento de planejamento urbano. Ao Poder Público é concedida

a possibilidade de determinar requisitos específi cos para determinadas

áreas, observado o interesse público. Exemplifi cativamente, determina-

das áreas podem ser estabelecidas como exclusivamente residenciais,

áreas de ocupação de baixa densidade populacional, áreas mistas, áre-

as nucleares ou áreas comerciais e industriais. A classifi cação em tipos

específi cos de áreas podem ainda ser subdividas em outras categorias,

de tal forma que gabaritos de altura de prédios, número de andares,

forma do telhado, do cercado, entre outros, possam ser estabelecidos

pelo ordenamento do planejamento urbano. A determinação de áreas

de acordo com tipos de uso tem como objetivo a conciliação do inte-

resse particular com o interesse comum. Assim, por exemplo, evitam-se

a existência de áreas residenciais imediatamente ao lado de áreas indus-

triais, ou a construção de residências em áreas exclusivamente destina-

das ao comércio e à indústria.

O direito sobre a construção civil, regulado essencialmente por leis es-

taduais, ocupa-se com os requisitos técnicos de cada projeto de cons-

trução e tem como objetivo evitar perigos advindos da instalação, da

estrutura e do uso das construções. Assim, em regra, os projetos de

construção devem ser submetidos à autoridade competente, que anali-

sa o projeto em processo administrativo próprio e decide sobre a autori-

zação da obra. No referido processo administrativo prova-se se o projeto

apresentado atende aos requisitos do planejamento urbano (veja aci-

ma), bem como se respeita os dispositivos jurídicos de ordem pública

e técnica, cuidando, ainda, para que não avance sobre os direitos dos

imóveis vizinhos. Somente no caso de cumprimento dos requisitos do

ordenamento urbano, da não violação de direitos de vizinhança, bem

como do atendimento das exigências de ordem técnica (dentre as quais

se incluem a análise acústica, bem como o planejamento anti-incêndio),

é que o projeto receberá a autorização de construção pela autoridade

administrativa competente. Apenas com a obtenção dessa autorização

poderá o proprietário iniciar as obras de construção. No caso de serem

realizadas as obras sem tal autorização ou antes de sua obtenção, restará

confi gurada uma violação ao ordenamento jurídico, sujeitando o pro-

prietário às medidas judiciais por parte do estado.

24

15. RESUMO: PRINCIPAIS ASPECTOS DO DIREITO IMOBILIÁRIO ALEMÃO

Tema Aspectos gerais Observações

Formalidades

para aqui-

sição da

propriedade

• Elaboração de contrato de

compra e venda de imóvel,

com necessidade de

certifi cação notarial.

• Registro do contrato no

Registro Geral de Imóveis

(Grundbuch).

• Em regra, realização do

pagamento via transferência

do valor a conta notarial,

garantindo a entrega do

imóvel nas condições

acordadas, antes da entrega

do valor ao vendedor, ou

• realização da “Inscrição

em favor do Adquirente” –

registro no RGI que protege

o comprador contra atos que

possam restringir seu direito

de aquisição do imóvel.

Garantias

imobiliárias

• Hipoteca: garantia real

acessória à prestação con-

tratual. Eventual vício no

contrato que estabelece a

prestação pode acarretar a

nulidade da hipoteca.

• Hipoteca independente

(Grundschuld): garantia real

independente da prestação

contratual. Eventual vício

no contrato que estabelece

a prestação não interfere

na hipoteca independente.

Por seu maior grau de se-

gurança, é mais utilizada na

prática.

• Hipoteca de renda (Ren-tenschuld): garantia real

independente (subespécie

da hipoteca independente)

que garante o pagamento

de uma renda periódica ao

seu titular.

• Necessidade de certifi cação

notarial e registro das ga-

rantias no Registro Geral de

Imóveis.

• Na prática, também se esta-

belece a imediata exeqüibili-

dade do imóvel, evitando-se

a necessidade de propositura

de uma ação judicial para

discussão do mérito.

• Também costuma-se estabe-

lecer a responsabilização pes-

soal do devedor pela dívida,

possibilitando a execução da

dívida com base em outros

bens pessoais do devedor.

Direitos

reais sobre o

imóvel

Servidão:

• real: ligada ao imóvel. Ex.:

direito de passagem sobre

o imóvel vizinho.

• pessoal: ligada à pessoa di-

versa do proprietário de

25

outro imóvel. Ex.: servidões

para passagem de tubu-

lações em imóveis não

vizinhos.

Usufruto: transferência da

faculdade de uso e fruição do

imóvel em favor de terceiro.

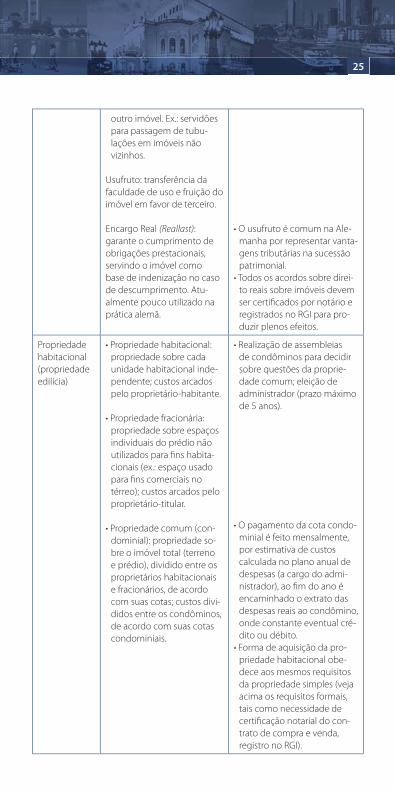

Encargo Real (Reallast): garante o cumprimento de

obrigações prestacionais,

servindo o imóvel como

base de indenização no caso

de descumprimento. Atu-

almente pouco utilizado na

prática alemã.

• O usufruto é comum na Ale-

manha por representar vanta-

gens tributárias na sucessão

patrimonial.

• Todos os acordos sobre direi-

to reais sobre imóveis devem

ser certifi cados por notário e

registrados no RGI para pro-

duzir plenos efeitos.

Propriedade

habitacional

(propriedade

edilícia)

• Propriedade habitacional:

propriedade sobre cada

unidade habitacional inde-

pendente; custos arcados

pelo proprietário-habitante.

• Propriedade fracionária:

propriedade sobre espaços

individuais do prédio não

utilizados para fi ns habita-

cionais (ex.: espaço usado

para fi ns comerciais no

térreo); custos arcados pelo

proprietário-titular.

• Propriedade comum (con-

dominial): propriedade so-

bre o imóvel total (terreno

e prédio), dividido entre os

proprietários habitacionais

e fracionários, de acordo

com suas cotas; custos divi-

didos entre os condôminos,

de acordo com suas cotas

condominiais.

• Realização de assembleias

de condôminos para decidir

sobre questões da proprie-

dade comum; eleição de

administrador (prazo máximo

de 5 anos).

• O pagamento da cota condo-

minial é feito mensalmente,

por estimativa de custos

calculada no plano anual de

despesas (a cargo do admi-

nistrador), ao fi m do ano é

encaminhado o extrato das

despesas reais ao condômino,

onde constante eventual cré-

dito ou débito.

• Forma de aquisição da pro-

priedade habitacional obe-

dece aos mesmos requisitos

da propriedade simples (veja

acima os requisitos formais,

tais como necessidade de

certifi cação notarial do con-

trato de compra e venda,

registro no RGI).

26

Restrições à

aquisição de

imóveis por

estrangeiros

Em regra, não existem

restrições à aquisição de

imóveis por estrangeiros

(pessoas físicas ou jurídicas).

Embora exista lei autorizando

o governo federal a restringir

a mesma, tal faculdade não

foi até o momento utilizada.

Necessidade de autorização

administrativa para aquisição

de imóveis, dependendo de

alguns aspetos.

Locação de

imóveis

• Locações residenciais:

maior grau de proteção ao

locatário por questão de

ordem social.

• Locações comerciais: em

regra, realizados por prazo

determinado, tornando

possível a estimativa dos

custos econômicos da lo-

cação. Posição de locador e

de locatário equivalentes.

• Os contratos de prazo supe-

rior a 1 (um) ano devem ser

realizados por escrito, caso

contrário serão caracterizados

como contratos por prazo

indeterminado.

• Cláusulas que estabeleçam

direitos ou obrigações diver-

sas daquelas estabelecidas

para os casos gerais pelo

Código Civil alemão (BGB)

serão válidas, conquanto não

importem em lesão (prejuízo

desproporcional) a uma das

partes. No caso de locações

residências, os custos a serem

suportados pelo locatário

encontram-se regulados

pelo Regulamento de Custos

Imobiliário, norma de caráter

federal.

• Nos contratos por prazo in-

determinado, a rescisão deve

ser notifi cada a outra parte,

produzindo efeitos dentro

de um prazo de 3 (três)

meses contados do último

dia do mês da notifi cação

(ex.: rescisão comunicada no

dia 15/01/2011 determinará

o fi m do contrato no dia

30/04/2011).

• caso o imóvel objeto do

contrato de locação seja ali-

enado, o contrato segue em

vigor (princípio da continui-

dade da relação locatícia).

27

Impostos e

demais tri-

butos

• Imposto sobre Transmissão

de Bens Imóveis: 3,5% do

valor do contrato (valor não

está vinculado ao preço de

mercado). Competência:

estadual (pode repassar

parte do produto arrecada-

do aos municípios). Contri-

buinte principal: adquirente

do imóvel. Responsável

subsidiário: vendedor-

proprietário.

• Imposto sobre Propriedade:

calculado com base no

valor fi scal do imóvel (deter-

minado por norma federal,

não atrelado ao valor de

mercado) multiplicado

por um coefi ciente fi scal

(normalmente, variável de

2,6% a 6% de acordo com a

natureza do imóvel). Sobre

tal valor incide uma alíquo-

ta multiplicadora (ex.: 350%)

defi nida por cada município

e variável conforme a locali-

zação do imóvel, resultando

o imposto a pagar.

• Contribuições de urbani-

zação: similares à contribui-

ção de melhoria do direito

brasileiro, cobradas pelos

municípios para arcar com

os custos de ligação dos

imóveis à infraestrutura

urbana (redes de água,

esgoto, rede elétrica,

construção de vias públicas,

etc.) Calculadas com base

no custo das obras e dividi-

das com base na vantagem

ao imóvel, proporções

estabelecidas na legislação

própria.

• Imposto sobre Transmissão

sobre Bens Imóveis: não só o

contrato de compra e venda

do imóvel acarreta a obriga-

toriedade de pagar tal im-

posto, outros contratos que

se assemelhem economica-

mente igualmente fazem sur-

gir tal imposto (ex.: leasing).

• Imposto sobre Propriedade:

em regra, pagável em 4 par-

celas trimestrais. Incluem-se

nas parcelas os valores refe-

rentes às taxas de lixo e de

limpeza e drenagem das vias

públicas.

• Contribuições de urbani-

zação: importante, antes de

adquirir um imóvel, verifi car-

se não há eventual incidência

dessas contribuições, já que

muitas vezes os municípios

terminam as obras muitos

anos depois de iniciá-las,

cobrando ao fi m os custos

das mesmas do atual pro-

prietário.

28

16. STOCK RECHTSANWALTGESELLSCHAFT

A Stock Rechtsanwaltsgesellschaft é uma sociedade de advogados

com mais de 20 anos de experiência nas relações Brasil-Alemanha,

prestando assessoria nas áreas do Direito Empresarial, Societário, Tri-

butário, Imobiliário, Propriedade Intelectual, dentre outras.

É composta por uma equipe de advogados especializados nas di-

versas áreas, fornecendo, ademais, uma importante rede de cola-

boradores para que o investidor possa entrar no mercado alemão e

europeu com segurança e grandes perspectivas de sucesso.

Como conseqüência da intensifi cação das relações Brasil-Alema-

nha, a Stock Rechtsanwaltsgesellschaft iniciará, em 2011, suas ativi-

dades também no Rio de Janeiro através de advogados aí sediados,

contribuindo para uma relação ainda mais direta com seus clientes.

STOCK RechtsanwaltsgesellschaftRalph Stock

Vor den Siebenburgen 250676 Köln

Tel: +49(0) 221 801 77 80Fax: +49 (0) 221 801 778 88

E-Mail: [email protected]

O acesso a informações atualizadas é um fator decisivo na abordagem de um mercado tão exigente

como a Alemanha. A série “Assim se faz...” vem justamente fornecer às empresas brasileiras um

conjunto de informações iniciais, de forma clara, precisa e prática, sobre as diversas questões

levantadas por empresários que buscam entrar nos mercados alemão e europeu. Os temas são tratados

por especialistas locais e editados pela Câmara de Comércio e Indústria Brasil-Alemanha de São Paulo.

A Câmara de Comércio e Indústria Brasil-Alemanha em São Paulo atua há mais de 90 anos a serviço da

colaboração entre as macroeconomias da Alemanha e do Brasil. A Câmara está estruturada para atender a um crescente número de empresas e instituições interessadas em expandir seus negócios, encontrar oportunidades para entrar em novos mercados ou

dar início a projetos inovadores.

Câmara de Comércio e Indústria Brasil-AlemanhaRua Verbo Divino 1488 | BR 04719-904 | São Paulo-SP

Tel.: (55 11) 5187-5100 | Fax: (55 11) 5181-7013E-mail: [email protected]

www.ahkbrasil.com

![Efeito Par-Ímpar em Cristais Líquidos. Lei de Carnelley Aloir ...Lasomi‐2010 –Efeito Par ‐Ímpar em Cristais Líquidos. AAMerlo Pentaciclo[4.2.0.02,5.03,8.04,7]octano 131.0](https://img.document.onl/doc/110x75/60bd4acab68899351d1df55b/efeito-par-mpar-em-cristais-lquidos-lei-de-carnelley-aloir-lasomia2010.jpg)