Embed Size (px)

Citation preview

Área 2 – Distribuição de renda e crescimento econômico

2017

Conexões entre a Lei de Thirlwall, Fluxos de Capitais e Câmbio Flutuante em um

Modelo Norte-Sul Stock-Flow Consistent (SFC).

Julio Fernando Costa Santos1

Guilherme Jonas C. da Silva2

1 Doutorando em Economia pela Universidade Federal de Uberlândia. E-mail: [email protected] 2 Professor Adjunto do Instituto de Economia da Universidade Federal de Uberlândia. E-mail: [email protected].

1

Área 2 – Distribuição de renda e crescimento econômico

2017

Conexões entre a Lei de Thirlwall, Fluxos de Capitais e Câmbio Flutuante em um

Modelo Norte-Sul Stock-Flow Consistent (SFC).

Resumo:

Este artigo teve por objetivo desenvolver um modelo de crescimento restrito pelo balanço de pagamentos em uma abordagem Stock-Flow Consistent. Para tanto, utiliza-se como estrutura básica, duas economias (Norte e Sul) onde ambas possuem os seguintes setores: famílias, empresas, governo e banco central. As economias realizam comércio entre si e trocam fluxos financeiros sob o regime de câmbio flutuante. Os resultados encontrados no artigo apontam que choques conjunturais não afetam a convergência do modelo enquanto choques estruturais afetam. Além disso, o modelo apresentou como resultado que a natureza do choque pode levar a diminuição (ou aumento) crescente do share das exportações no produto o que ao fim pode gerar a perda (ou explosão) do drive de crescimento pela via da balança comercial.

Palavras-chaves: Modelo Stock-Flow Consistent; Lei de Thirlwall; Fluxos de Capitais.

Abstract:

This paper aims to develop a growth model restricted by the balance of payments in a Stock-Flow Consistent approach. For this purpose, two economies (North and South) are used as basic structure, both of which have sectors such as: households, firms, government and central bank. The economies trade among themselves and exchange financial flows under the floating exchange rate regime. The results found in the article indicate that conjunctural shocks do not affect the convergence of the model while structural shocks affect. In addition, the model showed that the nature of the shock may lead to an increase (or increase) of the share of exports in the product, which in the end may generate the loss (or explosion) of the growth drive through the trade balance.

2

Key-words: Stock-Flow Consistent Model; Thirlwall Law; Capital Flows.

JEL Code: C6, E12, E27.

1. Introdução:

A literatura de modelos de crescimento restritos pelo balanço de pagamentos

(BP) tem obtido avanços desde o surgimento do trabalho seminal de Thirlwall (1979).

Em seu artigo original, o autor utilizou apenas elementos da balança comercial

(exportações e importações) para derivar a taxa de crescimento condizente com o

equilíbrio da BP.

O modelo original recebeu avanços com os trabalhos de: Thirlwall e Hussain

(1982), ao incorporar os fluxos de capitais de maneira exógena. Os dois trabalhos de

Moreno-Brid (1998 e 2003), sendo que ambos se complementam e inovam ao

incorporar a dívida oriunda dos fluxos de capitais (no primeiro momento) e inserir um

mecanismo de sustentabilidade desses. Posteriormente foi adicionado o pagamento de

juros como rubrica relevante.

Na sequência, temos outros avanços como os de Barbosa-Filho (2001, 2002). No

primeiro trabalho o autor se preocupa em incorporar a consistência entre estoques e

fluxos entre os elementos existentes no BP. No segundo artigo o autor incorpora novas

rubricas do BP na Lei de Thirlwall (LT), sendo então adicionadas as transferências

unilaterais, serviços de fatores e investimento estrangeiro direto (IED).

Rompendo com o eixo principal da versão agregada, a Lei de Thirlwall foi

trabalhada em outras perspectivas. Uma delas é a abordagem multissetorial

desenvolvida através do arcabouço de mudança estrutural desenvolvido por Pasinetti

(1981). O trabalho de Araujo e Lima (2007) foi seminal ao trazer para o debate da LT a

desagregação setorial e busca explicar o crescimento econômico através das restrições

setoriais dadas pelas elasticidades-renda (exportação e importação) e suas ponderações

(share setorial). O grande achado dessa abordagem é que a rota de fuga para relaxar

restrição externa reside na mudança estrutural da economia em detrimento de setores de

menor razão da elasticidade renda para setores de maior razão.

3

Outro ramo da teoria pós-keynesiana em crescente estado de desenvolvimento é

a abordagem Stock Flow Consistent (SFC), ela tem sua origem nos trabalhos de Godley

e Cripps (1983) e Godley (1997) e compilada no manual de Godley e Lavoie (2007). O

principal mérito existente nessa corrente está em tratar de forma rigorosa a conexão

existente entre os fluxos de fundos e os balanços patrimoniais entre os setores existentes

na economia. Esse tipo de construção permite que não haja “buracos negros” dentro do

modelo, de forma que tudo que vem de algum lugar vai para algum lugar.

Na junção das duas abordagens, Mazzi (2013) elaborou um modelo de

crescimento restrito pelo balanço de pagamentos dentro de uma estrutura SFC. As

hipóteses do modelo são: o mundo é exógeno, os fluxos são sustentáveis, o regime

cambial é fixo e preços não variam. Essas hipóteses fazem que o modelo, tendo mundo

como exógeno, não possua canais de retroalimentação. Dessa forma, a economia

doméstica não é capaz de impactar o resto do mundo.

Outra hipótese simplificadora utilizada é preços que não variam. Todavia, se

esses não variam, também não é possível competição via preços entre as economias.

Ainda assim, o modelo também utiliza câmbio fixo, de modo que não há risco cambial

para os agentes. Dessa forma, sob essas hipóteses, os resultados do modelo confirmam

os resultados esperados pela LT. Assim sendo, o trabalho supracitado contribui para a

literatura ao validar dentro de uma abordagem mais rigorosa a própria validade da LT.

Dessa forma, o presente trabalho inova ao relaxar algumas premissas existentes

na literatura de modelos pós-kaldorianos e assumir um arcabouço com feedbacks. Dessa

forma, o artigo trabalha com duas economias que realizam comércio entre si, trocam

fluxos de capitais e o regime cambial é flutuante. A ideia é entender como esses

aspectos podem influenciar a convergência do modelo e identificar se há algum

comportamento explosivo quando o canal de feedbacks (comerciais e financeiros) está

presente.

O artigo segue sendo dividido em quatro seções. A primeira é a introdução, já

apresentada; a segunda apresenta a estrutura do modelo desenvolvido com o balanço

patrimonial, transações entre setores e equações comportamentais; a terceira apresenta

as simulações do modelo, os parâmetros de calibragem e os resultados. A quarta e

última seção apresenta as conclusões do trabalho.

4

2. Estrutura do Modelo Norte Sul SFC

A seção 2 está dividida em quatro subseções. A primeira apresenta o balanço

patrimonial dos setores, a segunda apresenta a matriz de transações entre os setores e a

terceira as equações comportamentais do modelo.

2.1. Balanço patrimonial dos Setores:

O modelo é formado por dois países (Norte e Sul) e o balanço patrimonial

(tabela 2) mostra todos os ativos financeiros e reais carregados pelos setores existentes

nas duas economias. A descrição será feita para um país, porque ela é simétrica ao outro

país.

O primeiro setor é o das famílias. Essas possuem como ativos: moeda, títulos

emitidos públicos pelo governo do Norte e títulos públicos emitidos pelo governo de

Sul. Se somarmos os três ativos ao patrimônio líquido (ou riqueza) com sinal negativo,

temos resultado zero, garantindo que todo ativo tenha passivo como contrapartida.

O segundo setor existente é o das empresas. O primeiro ponto que cabe destaque

é que o modelo não apresenta setor bancário e as empresas não realizam investimentos

financeiros. Essas se preocupam apenas com o lado real da economia. Dessa forma, os

únicos ativos que a empresa carrega é o seu caixa (o qual será utilizado como uma

variável buffer) e o capital produtivo. A cada período t há uma decisão de investimento

e o quanto será emitido de dividendos para as famílias. Para que não haja escassez de

recursos, o caixa funciona como variável monetária para garantir o financiamento do

investimento superior ao planejado.

Os governos de Norte e Sul não carregam ativos e só possuem um único passivo,

que é a sua dívida pública. O Banco Central por sua vez, tem na moeda o seu passivo.

Ele também é o comprador de última instância dos títulos da dívida, por essa razão, ele

carrega em sua carteira títulos do governo local (ele não compra títulos do outro

governo). Uma questão importante é que apesar de ser uma economia aberta, nosso

modelo irá lidar com um regime de câmbio flutuante. Dessa forma, todas as divisas

ofertadas são demandadas em t . Por essa razão a variação de reservas é zero e a taxa de

câmbio é endógena em t para equilibrar o mercado de divisas. Ao fim, isso resulta na

ausência de necessidade de contabilizar as reservas estrangeiras.

5

Um ponto que cabe ressaltar é que as variáveis dessa tabela contendo os

balanços patrimoniais estão escritas em unidades monetárias de Norte ao seu lado

esquerdo e em unidades monetárias do Sul em seu lado direito. Para que ambos os lados

possam somar zero, é necessário que a contabilidade esteja na mesma moeda. Para

tanto, basta multiplicar pela coluna do meio que apresenta a taxa de câmbio que as

equipara.

Ao fim, temos que o único ativo na economia que não apresenta que se apresenta

como positivo em seu somatório ao lado direito é o capital e a sua contrapartida é a

soma da riqueza de todos os setores que estão presentes nesta economia.

2.2. Matriz de Transações entre os Setores:

A tabela 2 abaixo apresenta todas as transações que ocorrem nas duas economias

e entre elas. O que será aqui descrito, é feito de forma simétrica, ou seja, o que vale para

Norte valerá para Sul.

O primeiro setor é o das famílias. Sua renda é composta por seus salários

oriundos das empresas, o recebimento de juros dos títulos públicos de Norte pagos pelo

governo de Norte, o recebimento de juros dos títulos públicos de Sul pagos pelo

governo de Sul multiplicado pela taxa de câmbio nominal corrente e o lucro das

empresas nacionais em forma de dividendos. Entre todos esses recursos que são

recebidos, há o pagamento de tributos sobre a renda. Outra despesa das famílias é o seu

consumo que será uma receita para as empresas nacionais3.

O segundo setor é o das empresas. Como receitas, elas recebem o consumo das

famílias, o gasto público, o investimento em capital realizado por elas e as exportações

realizadas para o outro país. As despesas, por sua vez, são as importações, os salários

pagos, os investimentos realizados, os tributos e os dividendos distribuídos para as

famílias. Como o financiamento de novos investimentos é feito a partir de lucros

retidos, a fração não distribuída dos lucros entra na conta capital das empresas.

3 O modelo se limita ao considerar que as famílias nacionais só podem consumir das empresas nacionais. Essas sim podem importar mercadorias do outro país.

6

O terceiro setor a ser apresentado é o do Governo. Esse como entre as suas

despesas possui o gasto público que é uma receita para as empresas e o pagamento de

juros sobre o estoque de dívida emitida. Como receitas, apresenta a tributação e o lucro

do Banco Central.4

Por derradeiro então temos o banco central que recebe os juros sobre os títulos

que possui e os devolve ao governo na forma de lucro. É importante ressaltar que toda

vez que o Bacen é comprador residual de títulos ele paga em moeda e essa passa a

circular na economia. Por essa razão, a variação de títulos no portfólio do BACEN é

acompanhada pela variação de moeda da economia.

4 Como no modelo o BACEN é o comprador residual de títulos emitidos e sobre a moeda não há pagamento de juros, o lucro do BACEN repassado ao governo são os juros sobre os títulos que constam em seu portfólio.

7

Tabela 1: Balanço Patrimonial dos Setores:

Famílias Empresas Governo Banco Central Famílias Empresas Governo Banco Central SomaMoeda 0Títulos N 0Títulos S 0CapitalBalançoSoma 0 0 0 0 0 0 0 0 0

País do Norte Tx. Câmbio

País do Sul

ܪ ே�

Ǥݎݔே�Ǥݎݔே�

െܪ� ே� ܪ ௌ�� െܪ� ௌ�� �ܤ ே�ே� െݏ��ே� ��� ே� �ܤ ௌ��

ே� �ܤ ே�ௌ�� െݏ��ௌ�� �ܤ ௌ��

ௌ�� ��� ௌ�� �ேܭ ��ௌܭ �ேݎݔǤܭെ�ݓ�ே� െ�ݓ�ௌ�� �ேݏ� �ேܭ�ௌ��െݏ� െܭ�ௌ��Ǥݎݔே�െ�ݓ� ே� െ�ݓ� ௌ��

�ܤܥ ே� �ܤܥ ௌ��

െ��

Nota: Os sinais positivos indicam ativos e os negativos passivos. Fonte: Elaboração Própria.

Tabela 2: Matriz de Transações entre os Setores:

Famílias Governo Banco Central Famílias Governo Banco CentralCorrente Capital Corrente Capital

Consumo 0Gasto Público 0Investimento 0Relações Comerciais 0

0PIB 0Impostos 0Salários 0Pagamento de Juros 0

0Lucro do BACEN 0Lucro das Empresas 0Δ Moeda 0Δ Títulos N 0Δ Títulos S 0Soma 0 0 0 0 0 0 0 0 0 0 0

SomaPaís do Norte País do Sul

Empresas EmpresasTx.

Câmbio

െܥ�ே� െܥ�ௌ�� �ேܥ ௌ��ܥ �ேܩ ௌ��ܩ �ேܫ �ேܩ�ௌ��െܫ െܩ�ௌ��

െܫ�ே� െܫ�ௌ��െܯܫ� ே�

െܯܫ� ௌ�� �ௌ��Ǥݎݔே�

Ǥݎݔே� �ே�െ�ܤ� ே� �ே� െ�ܤ� ௌ�� �ௌ�� � ே� � ௌ��

െݎ�� ଵே�Ǥܤ�� ଵே�

െݎ�� ଵௌ��Ǥܤ�� ଵௌ��

�ݎ ଵே�Ǥܤ� � ଵ

ே� �ݎ ଵே�Ǥ �ܤ ௌ��

ே�Ǥݎݔே� �ݎ ଵௌ��Ǥܤ� � ଵ

ௌ�� �ݎ ଵௌ��Ǥ �ܤ ே�

ௌ��� ଵǤݎݔௌ��

Ǥݎݔே�Ǥݎݔே� �ݎ ଵ

ௌ��Ǥ�� � ଵௌ��

�ݎ ଵே�Ǥ�� � ଵ

ே�

�ݎ ଵே�Ǥ�� � ଵ

ே� െݎ�� ଵே�Ǥ�� � ଵ

ே� �ݎ ଵௌ��Ǥ�� � ଵ

ௌ�� െݎ�� ଵௌ��Ǥ�� � ଵ

ௌ��

െ�ȟܪ� ே�

െ�ȟ� �ܤ ே�ே�

െ�ȟ� �ܤ ே�ௌ��Ǥݎݔௌ��

െ�ȟܪ� ௌ��

െ�ȟ� �ܤ ௌ��ே�Ǥݎݔே�

െ�ȟ� �ܤ ௌ�� ȟݏ��ே�

െܨ�ே� ே�ݑܨ ��ேܨ െܨ�ௌ�� ௌ��ݑܨ ���ௌܨെ�ȟ���� ே� ȟܪ� ே� ȟܪ� ௌ��

ȟݏ��ௌ�� െ�ȟ���� ௌ��

െ�� ே� െ�� ௌ��

Nota: Os sinais positivos indicam receitas e os sinais negativos indicam as despesas. Fonte: Elaboração Própria.

8

2.3. Equações Comportamentais do Modelo:

A seção anterior teve por objetivo mostrar as conexões contábeis do modelo.

Onde cada ativo possui um passivo correspondente e cada despesa uma receita

correspondente. Todavia, é nesta seção que é apresentada a parte teórica do modelo e a

o modo de como as variáveis se comportam no modelo.

Para evitar a duplicidade de notação, as equações serão apresentadas para um

único país, no caso, o país Norte. As mesmas equações são simetricamente idênticas

para o país Sul. Quando houver uma variável com notação sobrescrita e subscrita, o

sobrescrito fará referência onde foi emitida a variável e a subscrita fará referência sobre

o domínio de quem está a variável. Desta forma, quando aparecer algo como BSN , temos

que esse é um título público emitido pelo governo do Norte que está sendo carregado no

portfólio das famílias do Sul (Índice sobrescrito é o local da emissão e o subscrito é o

local da compra).

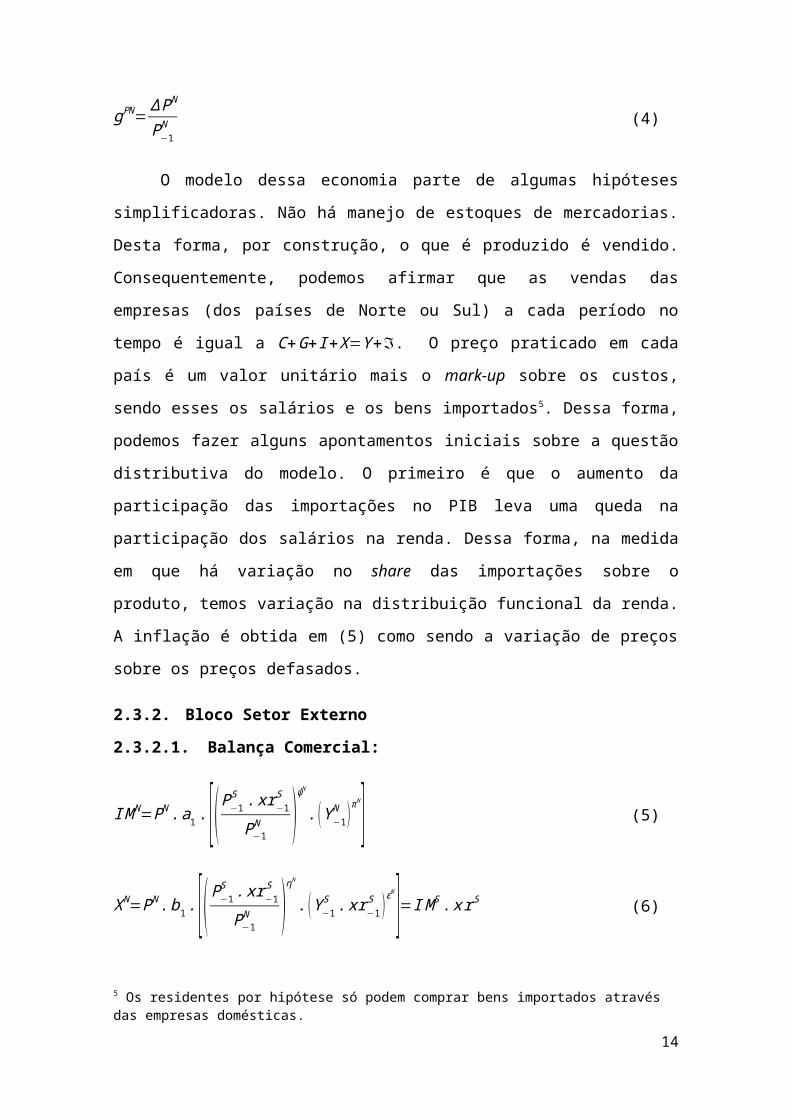

2.3.1. Bloco de Preços, Inflação e Distribuição Funcional da Renda:

PN=(1+ τN ) .(W N+ I M N) (1)

πN= τ N

Y N = τN

Receita sN . Receita sN

Y N = τ N

1+ τN . Y N+ I M N

Y N = τ N

1+τN .(1+ I M N

Y N ) (2)

ω=W N

Y N =1− τN

1+τ N .(1+ I M N

Y N ) (3)

gPN= Δ PN

P−1N (4)

O modelo dessa economia parte de algumas hipóteses simplificadoras. Não há

manejo de estoques de mercadorias. Desta forma, por construção, o que é produzido é

vendido. Consequentemente, podemos afirmar que as vendas das empresas (dos países

de Norte ou Sul) a cada período no tempo é igual a C+G+ I +X=Y +ℑ. O preço

praticado em cada país é um valor unitário mais o mark-up sobre os custos, sendo esses

os salários e os bens importados5. Dessa forma, podemos fazer alguns apontamentos

iniciais sobre a questão distributiva do modelo. O primeiro é que o aumento da

participação das importações no PIB leva uma queda na participação dos salários na 5 Os residentes por hipótese só podem comprar bens importados através das empresas domésticas.

9

renda. Dessa forma, na medida em que há variação no share das importações sobre o

produto, temos variação na distribuição funcional da renda. A inflação é obtida em (5)

como sendo a variação de preços sobre os preços defasados.

2.3.2. Bloco Setor Externo

2.3.2.1. Balança Comercial:

I M N=PN . a1 .[( P−1S . xr−1

S

P−1N )

ψN

. (Y−1N )π

N ] (5)

X N=PN . b1 .[( P−1S . xr−1

S

P−1N )

ηN

. (Y −1S . xr−1

S )ϵN ]=I M S . x rS (6)

BC N=XN−I M N=(P−1S . xr−1

S

P−1N )

η N

.(Y−1S . xr−1

S )ϵ N

−( P−1S . xr−1

S

P−1N )

ψ N

. (Y−1N )π N

(7)

O setor externo utiliza as funções importações e exportações conforme

estabelecidas por Thirlwall (1979). As exportações são sensíveis à taxa de câmbio real e

a renda do parceiro comercial. As importações, por sua vez, são sensíveis à taxa de

câmbio real e a renda doméstica. A taxa de crescimento prevista pela Lei de Thirlwall

para cada país pode ser calculada como6:

gY ¿

N = ϵ N

π N . gYS (LT1)

Uma característica para modelos duais como o que aqui é apresentado é que há

simetria entre as elasticidades-renda e elasticidades-preço.

ϵ S=πN ; ϵN=π S ;ψN=ηS;ψ S=ηN.

2.3.2.2. Fluxos de Capitais:

FN=Δ B hSN . x rS−Δ B hN

S (8)

A equação (8) define os fluxos de capitais no país norte. Ele é construído como

sendo a variação7 de títulos demandados pelas famílias de Sul emitidas pelo governo de

Norte menos a variação de títulos emitidos pelo governo de Sul demandados pelas

6 Para esse cálculo, os PIBs devem estar na mesma unidade monetária. 7 Como está denotado em moeda de Sul, precisa ser multiplicado pela taxa de câmbio nominal de Sul.

10

famílias de Norte. Se o valor for positivo, é porque está havendo entrada líquida de

capitais, se negativo há saída líquida de capitais.

2.3.2.3. Regime de Câmbio Flutuante:

B PN=B CN+ FN+x rS . r−1S . BN

S−1−x rN .r−1

N .BSN−1=0 (9)

BC N+Δ B hSN . x rS−Δ B hN

S +xr S .r−1S . BN

S−1−x rN . r−1

N . BSN

−1=0 (9a)

x rS=Δ B hN

S −B CN+x r N .r−1N .BS

N−1

Δ B hSN+r−1

S . BNS−1

(10)

x rN=ΔB hS

N−BC S+x rS . r−1S .BN

S−1

Δ B hNS +r−1

N . BSN−1

(11)

x rN= 1x rS (12)

O regime de cambial adotado é flutuante (flutuação limpa). Por essa razão não

há intervenção do BACEN no mercado cambial para controlar a taxa de câmbio, que

por sua vez é definida através do equilíbrio no mercado de divisas (market cleaning).

Dessa forma, temos que nosso modelo em regime de câmbio flutuante, possui a

variação de reservas é igual a zero8 e o BP encontra-se sempre equilibrado e a taxa de

câmbio nominal é a variável que permite esse ajuste. Dessa forma, a equação (10) e (11)

apresentam a taxa de câmbio nominal para Sul e Norte e a equação (12) as inter-

relaciona.

2.3.3. Bloco das Famílias

CN=α 1N . Y DN+α2

N .V −1N (13)

V N=V −1N +SA V N+Δ x rS . B hN

S−1 (14)

SA V N=(1−α 1N ) .Y DN (15)

8 Por essa razão não nos preocupamos em definir no Balanço Patrimonial e na Matriz de Transações o acúmulo e as transações com ouro ou moeda estrangeira.

11

Y DN=(1−θN ) .(W N +r−1N . B hN

N−1+r−1

S . B hNS

−1 . x r N+F dN ) (16)

O consumo de Norte é função da renda disponível e da riqueza herdada das famílias,

conforme apresentado na equação (13). A riqueza se acumula a cada período sendo ela a

soma da riqueza herdada com a poupança corrente mais a variação cambial vezes os

títulos que as famílias carregam do outro país, conforme (14). A poupança corrente é a

parte da renda não consumida da renda disponível conforme (15). A renda disponível,

por sua vez, é a soma (pós-tributação) dos salários, dos juros recebidos pelos títulos

domésticos no portfólio das famílias, dos juros sobre os títulos estrangeiros no portfólio

das famílias e dos dividendos recebidos das empresas.

2.3.4. O Portfólio das Famílias

[ (H N

V N )(B hN

N

V N )(B hN

S

V N )]=[ λ10N − λ11

N −λ12N 0 0 +λ15

N

λ20N + λ21

N −λ22N − λ23

N +λ24N −λ25

N

λ30N − λ31

N +λ32N + λ33

N −λ34N −λ35

N ] . [1

r N

(rS+dx reS )

( b sN

Y N )( b sS

Y S )(Y DN

V N ) ] (17)

A equação (17) apresenta o modo como é feita a alocação de ativos com

recursos da riqueza das famílias do país Norte. Os parâmetros λ10N , λ20

N e λ30N são os

coeficientes autônomos de alocação da riqueza entre os três ativos financeiros, sendo

esses a moeda, títulos públicos emitidos em Norte e títulos públicos emitidos em Sul. A

restrição para esses três parâmetros é apresentada por (REST. 1), que define que a soma

dos parâmetros é igual a um para que 100% da riqueza esteja alocada entre os três ativos

possíveis.

O portfólio das famílias pode mudar a alocação de ativos conforme a dinâmica

de cinco variáveis no modelo. Caso haja aumento da taxa de juros doméstica, os

residentes demandam maior quantidade de títulos públicos domésticos e menor

quantidade de moeda e títulos externos. Caso haja aumento da taxa de juros externa e da

expectativa de variação cambial, há maior demanda por títulos externos em detrimento

12

dos demais ativos. Os agentes também acompanham o risco das economias através da

razão dívida emitida/PIB. Quando essa aumenta, menos títulos dessa economia são

demandados. Outro ponto é que a demanda por moeda aumenta conforme aumenta a

razão da renda disponível em relação à riqueza.

λ10N +λ20

N + λ30N =1 (REST. 1)

−λ11N +λ21

N −λ31N =0 (REST. 2)

−λ12N − λ22

N + λ32N =0 (REST. 3)

−λ23N +λ33

N =0 (REST. 4)

+λ24N −λ34

N =0 (REST. 5)

+λ15N −λ25

N − λ35N =0 (REST. 6)

As restrições de 2 a 6 estabelecem que a mudança de um ativo devido à variação

de alguma variável tem que ser compensada pelos demais ativos, ou seja, se há aumento

de moeda demandada em relação à riqueza, essa tem que ser compensada pela queda da

participação percentual dos outros dois títulos no portfólio. Por fim, as equações (18) e

(19) definem como ocorre a formação de expectativas sobre a taxa de câmbio pelas

famílias e como ocorre a variação da taxa de câmbio esperada.

x reN=xr−1

N + (rN−r S ) . x r−1N (18)

dx reN=

Δ x reN

x r eN

−1

(19)

2.3.5. Bloco do Governo e Banco Central

O governo tem seu gasto público atrelado ao crescimento, de maneira que por

construção, temos aqui que ele é pró-cíclico conforme pode ser visualizado em (20). A

tributação por sua vez é obtida endogenamente, conforme (21). É uma alíquota única

que incide sobre todas as fontes de renda, sendo elas os salários, os juros (tanto do

governo local quanto do governo do outro país) e os dividendos. A taxa de juros é dada

exogenamente no modelo e cada governo decide a sua de forma independente. A

variação de títulos públicos emitidos por um governo, descrito na equação (23), é igual

13

a sua necessidade de financiamento, sendo essa a diferença entre suas despesas (Gasto

público e despesas com juros sob a dívida herdada) e suas receitas (tributação e juros

pagos ao Banco Central). Os títulos carregados pelo Banco Central são aqueles

comprados de forma residual. É a diferença entre a oferta de títulos emitidos pelo

governo e a soma da demanda das famílias dos dois países, conforme (24).

GN=γ N .Y −1N (20)

T N=θ .(W N+r−1N . B hN

N−1+ xr S . r−1

S . B hNS−1+F dN ) (21)

r N=r (22)

Δ BsN=GN−T N+r−1N .(B s−1

N −Bc b−1N ) (23)

Bc bN=B sN−B hNN−B hS

N (24)

2.3.6. Bloco das Empresas

A função investimento é apresentada na equação (25). Ela é de inspiração

Neokaleckiana conforme utilizada por Dos Santos e Zezza (2008). g0 representa o

“animal spirits” dos empresários, α e β são o acelerador e o multiplicador, π é a participação do

lucro na renda. θ1 é a sensibilidade do investimento à taxa de juros9. A função (26) define

que o capital no período corrente é o capital herdado mais o investimento. A função (27)

define o lucro através da taxa de rentabilidade vezes a receita das empresas (que é igual

ao produto mais importações).

I N=giN . K−1N =[g0

N+(αN . π−1N +β N ) . u−1

N −θ1N . i ] .K−1

N (25)

K N=( 1+g iN ) . K−1N (26)

FN= τ N

1+τN . (Y N + I M N ) (27)

2.3.7. O Produto de Curto Prazo

9 Apesar do modelo não contar com setor bancário, o que ao fim causa as empresas não terem acesso à empréstimos gera a pergunta sobre o por quê a função investimento é sensível a ela? A resposta é que as empresas ao fim possuem a escolha entre reter lucros ou aumentar a parcela de dividendos, com isso há o interesse das famílias em receber dividendos e ao fim alocá-los entre os ativos financeiros disponíveis a medida que esses passam a se incorporar a riqueza dessas.

14

O produto de curto prazo pode ser calculado pelos elementos da demanda

conforme apresentado na equação (28). A utilização da capacidade produtiva por sua

vez é calculada como sendo a razão entre o produto de curto prazo e o estoque de

capital herdado da economia10.

Y N=CN + I N+GN+X N−I M N (28)

uN= Y N

K−1N (29)

3. Simulação do Modelo, Calibragem e Resultados:

O modelo ao fim apresentou 58 equações a serem estimadas (29 para Norte e 29

para Sul), 58 variáveis endógenas e apenas uma variável independente. Dessa forma o

sistema é determinado e será resolvido por métodos de solução de sistemas matriciais

lineares de forma iterativa (Gauss-Seidel e Método de Broyden).

Tabela 3: Parâmetros Utilizados na Simulação:

# Parâmetro Valor # Parâmetro Valor # Parâmetro Valor1 alpha_N 0,05 19 lambda_11_N -0,25 37 lambda_34_N -0,012 alpha_S 0,05 20 lambda_11_S -0,25 38 lambda_34_S -0,013 alpha1_N 0,60 21 lambda_21_N 0,50 39 lambda_15_N 0,304 alpha1_S 0,60 22 lambda_21_S 0,50 40 lambda_15_S 0,305 alpha2_N 0,05 23 lambda_31_N -0,25 41 lambda_25_N -0,156 alpha2_S 0,05 24 lambda_31_S -0,25 42 lambda_25_S -0,157 beta_N 0,10 25 lambda_12_N -0,10 43 lambda_35_N -0,158 beta_S 0,10 26 lambda_12_S -0,10 44 lambda_35_S -0,159 d_N 0,25 27 lambda_22_N -0,10 45 tau_N 0,20

10 d_S 0,25 28 lambda_22_S -0,10 46 tau_S 0,2011 g_0_N 0,01 29 lambda_32_N 0,20 47 theta_1_N -0,2012 g_0_S 0,01 30 lambda_32_S 0,20 48 theta_1_S -0,2013 lambda_10_N 0,20 31 lambda_23_N -0,01 49 psi_N 1,0014 lambda_10_S 0,20 32 lambda_23_S -0,01 50 psi_S 1,0015 lambda_20_N 0,40 33 lambda_33_N 0,01 51 pi_1_N 0,6016 lambda_20_S 0,40 34 lambda_33_S 0,01 52 pi_1_S 0,6017 lambda_30_N 0,40 35 lambda_24_N 0,01 53 gamma_N 0,2018 lambda_30_S 0,40 36 lambda_24_S 0,01 54 gamma_S 0,20

Parâmetros utilizados na Simulação

Fonte: Elaboração Própria.

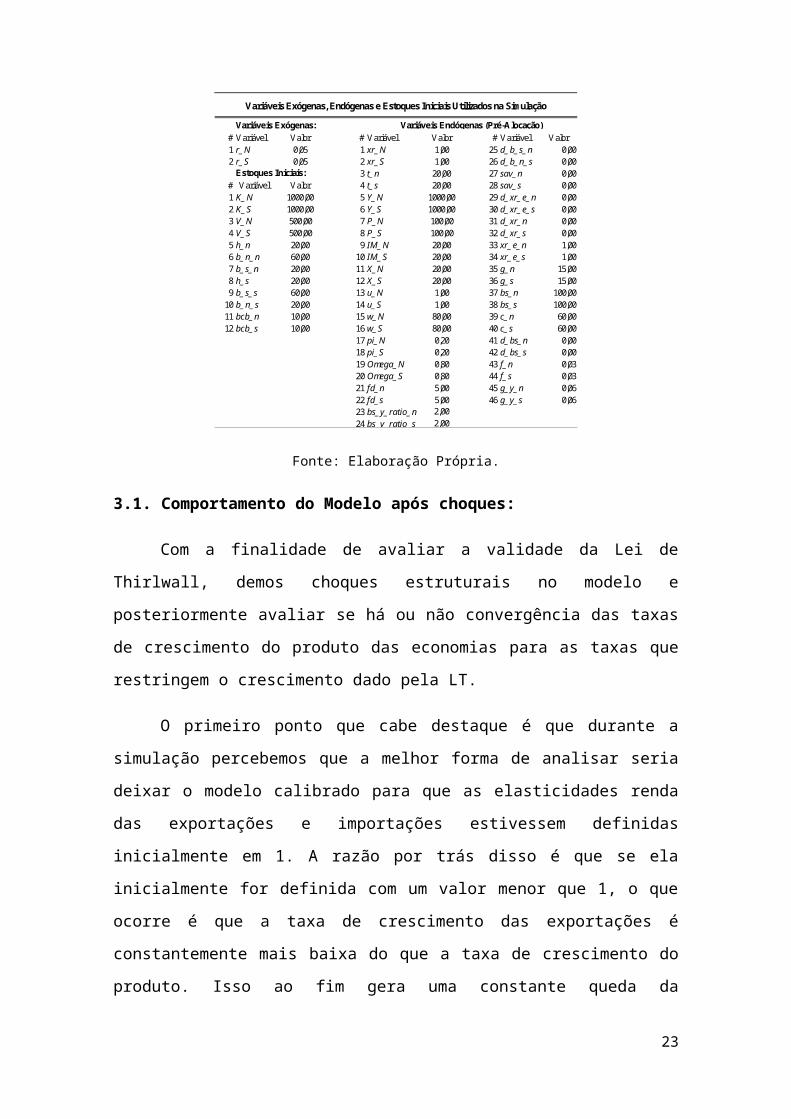

Tabela 4: Variáveis Exógenas e Estoques Iniciais Utilizados na Simulação:

10 Para que u=Y / K−1, temos como premissa que a razão produto potencial sobre o capital herdado é igual a 1.

15

Variáveis Exógenas:# Variável Valor # Variável Valor # Variável Valor1 r_N 0,05 1 xr_N 1,00 25 d_b_s_n 0,002 r_S 0,05 2 xr_S 1,00 26 d_b_n_s 0,00

Estoques Iniciais: 3 t_n 20,00 27 sav_n 0,00# Variável Valor 4 t_s 20,00 28 sav_s 0,001 K_N 1000,00 5 Y_N 1000,00 29 d_xr_e_n 0,002 K_S 1000,00 6 Y_S 1000,00 30 d_xr_e_s 0,003 V_N 500,00 7 P_N 100,00 31 d_xr_n 0,004 V_S 500,00 8 P_S 100,00 32 d_xr_s 0,005 h_n 20,00 9 IM_N 20,00 33 xr_e_n 1,006 b_n_n 60,00 10 IM_S 20,00 34 xr_e_s 1,007 b_s_n 20,00 11 X_N 20,00 35 g_n 15,008 h_s 20,00 12 X_S 20,00 36 g_s 15,009 b_s_s 60,00 13 u_N 1,00 37 bs_n 100,00

10 b_n_s 20,00 14 u_S 1,00 38 bs_s 100,0011 bcb_n 10,00 15 w_N 80,00 39 c_n 60,0012 bcb_s 10,00 16 w_S 80,00 40 c_s 60,00

17 pi_N 0,20 41 d_bs_n 0,0018 pi_S 0,20 42 d_bs_s 0,0019 Omega_N 0,80 43 f_n 0,0320 Omega_S 0,80 44 f_s 0,0321 fd_n 5,00 45 g_y_n 0,0622 fd_s 5,00 46 g_y_s 0,0623 bs_y_ratio_n 2,0024 bs_y_ratio_s 2,00

Variáveis Exógenas, Endógenas e Estoques Iniciais Utilizados na Simulação

Variáveis Endógenas (Pré-Alocação)

Fonte: Elaboração Própria.

3.1. Comportamento do Modelo após choques:

Com a finalidade de avaliar a validade da Lei de Thirlwall, demos choques

estruturais no modelo e posteriormente avaliar se há ou não convergência das taxas de

crescimento do produto das economias para as taxas que restringem o crescimento dado

pela LT.

O primeiro ponto que cabe destaque é que durante a simulação percebemos que

a melhor forma de analisar seria deixar o modelo calibrado para que as elasticidades

renda das exportações e importações estivessem definidas inicialmente em 1. A razão

por trás disso é que se ela inicialmente for definida com um valor menor que 1, o que

ocorre é que a taxa de crescimento das exportações é constantemente mais baixa do que

a taxa de crescimento do produto. Isso ao fim gera uma constante queda da participação

das exportações no produto. No limite, o país perde esse canal como um drive para o

crescimento. Como o nosso objetivo é testar um modelo onde o crescimento pode ser

conduzido pelas exportações, devemos dar choques em um país em que seu estado

estacionário a sua participação das exportações no PIB seja relevante.

Não obstante, percebemos em nossas simulações que modelos onde testássemos

parâmetros para elasticidade-renda das exportações superior a unidade, teríamos como

resultado a explosão do modelo em um curto período de tempo. Dado que a função é

16

das exportações e importações são exponenciais, teríamos rapidamente um país

exportando mais que o seu PIB e outro importando mais que o seu PIB. Dessa forma,

devido à instabilidade gerada, condições como essa não puderam ser testadas.

O que então foi levantado no trabalho foi dar choques nas taxas de juros (o que

poríamos chamar de um choque conjuntural) e dar choque na elasticidade-renda (o que

pode ser chamado de choque estrutural). Ambos serão apresentados na próxima seção e

veremos como o modelo se comporta.

3.1.1. Choque de Aumento permanente na taxa de Juros de N para 0,06.

Primeiramente, o choque é dado após a convergência do modelo para o estado

estacionário11. Tendo-o sido alcançado, fora dado um choque de aumento permanente na

taxa de Juros do país N (de 0,05% para 0,06%).

O primeiro efeito que podemos perceber é que há uma mudança no fluxo de

capitais. Havendo um diferencial de juros e indicadores de risco iguais, os agentes

realocam o seu portfólio em direção do país que está pagando maior taxa.

Esse movimento gera inicialmente uma apreciação cambial em N e uma

depreciação cambial em S, como pode ser visualizado no primeiro quadrante (superior

esquerdo) da figura 2. Os fluxos de entrada se aceleram até ao ponto em que o risco

compensa a mudança no portfólio. Em determinado ponto ele se estabiliza e converge

para um valor positivo de entrada. Um ponto que cabe aqui destaque é que se não

houvesse mensuração de risco no portfólio das famílias, os fluxos seriam instáveis e

explosivos, uma vez que não haveria contrapeso para reduzir a aceleração de entrada e

da apreciação cambial.

Em um segundo momento, em virtude da apreciação cambial, temos um efeito

resultante na balança comercial. Em relação aos fluxos e ao câmbio, o impacto

comercial é mais lento devido ao efeito defasagem. Tendo as importações e as

exportações sensibilidade à taxa de câmbio, o resultado observado é a formação de uma

curva J na balança comercial12.

11 Como estamos lidando com um modelo de crescimento, o estado estacionário de crescimento é alcançado quando tanto as taxas de crescimento das variáveis no modelo e as razões entre as variáveis convergem assintóticamente para a mesma constante positiva. 12 No curto prazo o saldo da balança comercial piora frente a um choque de desvalorização do câmbio, aumentando após um período de tempo, conforme definido na condição de Marshall-Lerner. Essa rigidez no ajuste tanto de preço quanto de quantidades ocorre devido à existência de contratos de câmbio e do

17

Após o movimento descrito, não haverá retorno ao equilíbrio inicial. Os fluxos

serão positivos no novo estado e não se acelerarão mais (o diferencial de juros foi

compensado pelo aumento de risco). Outro freio ao sistema é o indicador da dívida do

país onde ocorre saída de capitais. Como há aumento líquido da Balança Comercial,

temos o aumento da capacidade produtiva e queda do indicador Dívida PIB (quadrante

quatro), esse é um contrapeso para a saída explosiva de capitais. O câmbio, por sua vez,

ficará valorizado para N e desvalorizado para S.

Por derradeiro, temos a previsão de crescimento de Longo prazo dado pela Lei

de Thirlwall. Momentaneamente, temos um choque que modifica a dinâmica financeira

entre os países e afeta a produção real da economia. Todavia, no longo prazo, temos um

retorno assintótico do modelo13 para a taxa de crescimento compatível com a Lei de

Thirlwall original. Essa é a primeira contribuição do modelo para a literatura de

Thirlwall.

Figura 2: Resultados após choque de Juros.

hiato necessário para o ajuste da capacidade produtiva, dado que há defasagem no processo de tomada de decisão dos agentes dado à mudança da política cambial.13 O retorno assintótico do modelo é devido aos efeitos feedbacks que alimentam todos os canais comerciais e financeiros do modelo.

18

Fonte: Elaboração Própria.

No modelo de Thirlwall e Hussain (1982) utiliza um comportamento exógeno

dos fluxos que modificam constantemente a taxa de crescimento que restringe o balanço

de pagamentos, de modo que, relaxaria a taxa de crescimento da LT para que fosse

condizente com os fluxos de entrada.

Não obstante, os trabalhos de Moreno Brid (1998-99 e 2003) reformulam o

modelo ao colocar o modelo com fluxos sustentáveis. Ao fim, temos uma Lei de

Thirlwall modificada para incorporar o crescimento sustentável da dívida interna do

país.

19

O que o nosso modelo apresenta é que dada as condições do portfólio dos

agentes, o que vale no longo prazo é a própria Lei de Thirlwall original. Todos os

feedbacks existentes na economia jogam o modelo de volta para a taxa de crescimento

condizente com a taxa de crescimento das exportações dividida pela elasticidade renda

das importações. Como no caso desse choque a razão entre as elasticidades permanece

em valor unitário, ambas se tornam iguais no longo prazo independente do movimento

permanente que é deixado pelos fluxos de capitais (em taxa de crescimento os fluxos

convergem para zero).

Esse resultado corrobora com o que fora afirmado no modelo Norte-Sul de

McCombie (1993), todavia no modelo do autor não havia canais financeiros. Dessa

forma, esse artigo fornece a ponte entre os dois modelos.

3.1.2. Choque Na elasticidade renda das importações de S de 1,00 para 1,03 e

de N de 1,00 para 0,97.

Dois choques permanentes são dados simultaneamente no modelo. O primeiro é

de queda em πS (de 1,00 para 0,97), o que também significa que ao mesmo tempo há

queda em ϵ N. O outro choque é o de aumento de πN (de 1,00 para 1,03). Esse choque

também significa que há aumento de ϵ s. Podemos falar que a mudança na elasticidade-

renda é uma mudança estrutural na economia, podendo ser oriunda da mudança de

preferências entre os agentes ou do tipo de bem que é produzido14. Iremos agora ver o

efeito que essa mudança resulta no modelo.

A mudança simultânea nas elasticidades gera no período imediato, uma mudança

no canal do comércio exterior. O país de S passa a ser superavitário e o país de N

deficitário. Agora há uma pressão no lado de oferta de divisas de S. Dado que a taxa de

câmbio é flutuante, o câmbio nominal de S se aprecia (x rS ↑).

Em um segundo momento, o impacto do superávit comercial em S, (B CS↑),

impacta a curva de utilização da capacidade produtiva de S, (uS↑). O aumento melhora

os indicadores de endividamento de S, o que gera um incentivo para a realocação de

ativos nos portfólios das famílias de S e de N. Na condição de melhoria fiscal de S, as

famílias de N passam a demandar mais títulos de S e as famílias de S passam a demanda

14 Uma das hipóteses do modelo de Thirlwall é que sejam produzidos bens que são substitutos imperfeitos um do outro para serem transacionados entre os países.

20

menos títulos de N. Isso tudo pode ser verificado ao observar a figura (3), que mostra os

constantes superávits que se renovam a cada período15, com os indicadores da dívida em

trajetória crescente para N e decrescente para S16.

A figura (3) nos aponta que há um pequeno e contínuo movimento de apreciação

cambial para a taxa de câmbio nominal de S, (x rS ↑) e uma contínua depreciação da

taxa de câmbio nominal de N, (x rS ↓). A razão para tal é que o movimento de entrada de

capitais e pagamento de serviços da dívida resultante não é suficiente para neutralizar a

moeda frente aos superávits contínuos.

A figura (16) aponta que a entrada de capitais tem um comportamento não

explosivo (constante). Apesar de não haver diferencial de juros entre os países, ela

ocorre justamente devido a mudança nos indicadores fiscais. A demanda se desloca para

a compra de títulos com melhor indicador em detrimento do pior indicador.

Figura 3: Resultados após choque nas elasticidades-renda.

15 O efeito que domina a balança comercial é o efeito renda. A apreciação cambial resultante não é capaz de eliminar superávits futuros, de modo que a razão comercial de S é apenas estabilizada pelo efeito de entrada dos fluxos de capitais e pela queda da utilização da capacidade produtiva de N.16 A princípio temos que essa trajetória é insustentável e não há mecanismos no modelo que a interrompam. Uma alternativa é modificar a forma com que é dado o gasto público para que esse seja a variável de ajuste, conforme Mazzi (2013).

21

Fonte: Elaboração Própria.

Por fim, temos a segunda contribuição do modelo. No estado estacionário, temos

que a taxa de crescimento prevista pela Lei de Thirlwall não converge para a taxa de

crescimento observada dos países N e S.

Choques de mudança nas elasticidades-renda das exportações geram mudança na

taxa de crescimento das exportações e das importações. Se tivermos o efeito preço

tomado como constante, o valor da elasticidade definirá a taxa de crescimento das

importações e das exportações. No caso, especificamente das importações temos que:

caso o valor dela seja superior a 1, teremos que há crescimento superior ao produto. Se

22

for 1, teremos a taxa de crescimento igual a do produto. Se for menor que 1, teremos

crescimento abaixo do produto.

Dessa forma, caso a taxa seja inferior a taxa de crescimento do produto na

economia, temos queda da participação relativa no produto. Se superior, aumento da

participação no produto e se idêntica ao produto, temos a participação constante. Nosso

choque simultâneo gerou que a taxa de crescimento das exportações de S se tornaram

mais baixas que a taxa de crescimento do produto de S. No caso de N, temos que a taxa

de crescimento das exportações se tornou acima da taxa de crescimento do seu produto.

Todavia, a taxa de crescimento do produto de S é superior à taxa de crescimento

do produto em N. Para entendermos porque isso acontece, é preciso entender os

feedbacks existentes entre as economias. Quando temos o choque sendo dado

simultaneamente, temos duas situações ocorrendo de imediato. A primeira é que a

utilização da capacidade de S sobe, (uS↑), e a de N cai, (uN ↓). Uma queda da utilização

da capacidade do seu parceiro gera uma taxa de investimento menor e alimenta uma

desaceleração da taxa de crescimento da economia de N.

Assim, apesar de S ter constantes superávits, ele está tendo com um parceiro que

está desacelerando porque o seu canal comercial está em constante déficit. Dessa forma,

apesar da razão das elasticidades ser positiva e impulsionar superávits correntes para S,

a renda de N vai desacelerando e afetando o seu crescimento.

No choque anterior (o choque da taxa de juros) temos que o crescimento

observado convergiu para a Lei de Thirlwall porque a razão das elasticidades era 1 e a

taxa de crescimento do produto do parceiro convergia para a mesma taxa de

crescimento da economia local. Todavia, agora temos que não há convergência entre as

taxas de crescimento da economia local e do parceiro, nem a razão das elasticidades é 1.

Dessa forma, a LT superestima o crescimento de S e subestima o crescimento de

N. Um ponto importante é que não é o canal financeiro que está relaxando a restrição

como sugerido nos modelos de Thirlwall e Hussain (1982). A razão é que no modelo de

citado, temos que a taxa de crescimento do fluxo é positiva para relaxar. Em nosso

modelo os fluxos são positivos para S (e negativos para N), todavia a sua taxa de

crescimento é zerada17. O que temos aqui é que o impulso inicial dado pelo canal 17 No estado estacionário, os fluxos podem ser positivos ou negativos. Todavia, a sua taxa de crescimento é zerada de modo a ficar estável.

23

comercial aquece a economia de S e à medida que o tempo passa o canal vai perdendo a

sua importância, uma vez que as exportações passam a crescer a taxas mais baixas do

que a do produto. Por sua vez, o que ocorre em N é o contrário, o choque desaquece a

economia local só que à medida que o parceiro cresce, a taxa de crescimento das suas

exportações cresce a taxas superiores à taxa de crescimento de seu produto. Assim,

ocorre um aumento da participação das exportações no produto, conforme pode ser

observado na nos demais quadrantes da figura (3).

4. Conclusão

O presente trabalho apresentou um modelo de crescimento restrito pelo balanço

de pagamentos em uma estrutura SFC. O modelo foi desenhado em um formato Norte-

Sul de modo a possuir uma relação entre os setores, comércio entre as empresas, troca

de fluxos de capitais em regime de câmbio flutuante.

O modelo foi calibrado de forma simétrica entre os países e assim foram

analisadas suas propriedades básicas. Quando simétricos, os países possuem trajetória

estável da dívida, subutilização da capacidade produtiva, câmbio flutuante (parado em

1), taxa de inflação abaixo do crescimento nominal da economia, e como resultado da

condição simétrica os fluxos de capitais ficam zerados, uma vez que não há diferença

entre os países em termos de endividamento, taxa de juros e preferência do portfólio dos

agentes.

Em um segundo momento, foram dados choques na taxa de juros de um dos

países (aumento na taxa de juros de N). Houve movimento de fluxos de capitais em

direção a N (saída de S), apreciação cambial para N, e déficit comercial em N. Isso tudo

sofreu o contrapeso de aumento do endividamento de N o que fez com que os fluxos

não apresentassem comportamento explosivo. O modelo passa a convergir para um

novo repouso de crescimento onde N tem câmbio apreciado, déficit comercial e fluxo de

capitais positivos. S teve câmbio depreciado, superávit comercial e fluxo negativo.

Neste novo equilíbrio houve convergência entre a taxa de crescimento prevista pela LT

e a observada na economia.

Em um terceiro momento ocorre um choque de aumento na elasticidade renda

das importações de N e queda na elasticidade renda das exportações de N. No novo

equilíbrio temos um movimento de apreciação cambial em N e depreciação em S, Fluxo

24

de Capitais negativos em N e positivos em S e endividamento crescente de modo a não

ser freado por nenhuma variável do modelo (trajetória explosiva).

O modelo então apresentado forneceu alguns pontos relevantes de comunicação

existente entre a literatura dos modelos de crescimento restrito pelo balanço de

pagamentos e suas limitações quando analisado na forma de dois países. Alguns dos

pressupostos dessa literatura só funcionam bem quando o país estudado é pequeno o

suficiente para não gerar feedbacks grandes no mercado de comércio internacional.

Quando isso é levado em conta, é possível perceber que há trajetórias explosivas que

incompatibilizam o modelo com possibilidades de crescimento ilimitado. Quando são

apresentadas elasticidades superiores a unidade, dado o formato não linear das funções

especificadas por Thirlwall, temos que ocorre mudança da participação das exportações

e ou importações no produto. Em um modelo Norte e Sul se ambos os países partem de

valores superiores à unidade, o modelo explode e não há resultado possível. Se

inferiores, o comércio perde importância com o tempo. Se iguais a unidade eles crescem

a mesma taxa.

O trabalho então ajuda a responder a lacuna existente entre elasticidades e

crescimento possível no modelo. Ainda há pontos a serem respondidos quanto à

utilização de câmbio fixo, modificações na função do gasto público ou mesmo na

introdução de complexidade financeira no modelo.

REFERÊNCIAS BIBLIOGRÁFICAS

ARAUJO, R. A.; LIMA, G. T. A structural economic dynamics approach to balance of-

payments-constrained growth, Cambridge Journal of Economics, 31 (5), 755-774. 2007.

BARBOSA-FILHO, N. The balance-of-payments constraint: from balanced trade to

sustainable debt. Banca Nazionale del Lavoro Quarterly Review. V. 54, I.219, p. 381-

400. 2001.

________. International Liquidity and growth in Brazil. CEPA Working Paper, New

School University. 2002.

DOS SANTOS, C. H.; ZEZZA, G. A simplified, ‘Benchmark’, Stock-Flow Consistent

Post-Keynesian Growth Model. Metroeconomia. V. 59:3; p-441-478. 2008.

25

GODLEY, W.; CRIPPS, F. Macroeconomics. Oxford University Press, 1983.

GODLEY, W.; LAVOIE, M. Monetary economics: an integrated approach to credit,

money, income, production and wealth. 1a ed. Nova York: Palgrave Macmillan, 2007.

MAZZI, C. T. Um modelo stock-flow consistent (SFC) com crescimento restrito pelo

balance de pagamentos. Campinas: Instituto de Economia, Unicamp, 2013 (Mestrado).

MCCOMBIE, J.S.L. Economic growth, trade interlinkages, and the balance of payment

constraint. Journal of Post Keynesian Economics, 15 (4), Summer, 471-506. 1993.

MORENO BRID, J. C. Mexico’s economic growth and the balance of payments

constraint: a cointegration analysis. International Review of Applied Economics, v. 13,

n. 2, p. 150-159, 1999.

________. Capital flows, interests payments and the balance-of-payments constrained

growth model: a theoretical and empirical analysis. Metroeconomica, v. 54, n. 2, 2003.

PASINETTI, L. Structural change and economic Growth – a theoretical essay on the

dynamics of wealth of the nations. Cambridge, UK. Cambridge University Press. 1981.

THIRLWALL, A. P. The balance of payments constrain as an explanation of

international growth rates differences, Bancas Nazionale del Lavoro Quarterly Review,

128, pp. 45-53. 1979

THIRLWALL, A. P.; HUSSAIN, M. N. The balance of payments constraint, capital

flows and growth rates differences between developing countries. Oxford Economic

Papers, v. 34, p. 498-509, 1982.

26