Embed Size (px)

Citation preview

Rua das Marrecas, 15 – Centro – CEP 20031-120. Rio de Janeiro – RJ. Telefax: (21) 2544-3752/2544-9202

AtualizaçãodoContabilidadeBásica13ªparaa14ªedição

Página 1 – Inserir o texto a seguir antes do primeiro parágrafo.

Para começar a entender o que é Contabilidade, considere a situação hipotética apresentada a seguir.

Você é demitido da empresa em que trabalha, junta os recursos da sua indenização trabalhista e resolve abrir uma sapataria, tendo como sócio seu cunhado.

Primeiro, vocês elaboram um contrato social, em que constam as regras de constituição e funcionamento desta sociedade. Por exemplo, é necessário dizer no contrato social qual é o valor do capital social (recursos que os sócios investem para formar a sociedade). Depois, esse documento é registrado na Junta Comercial para que a sociedade seja considerada legalmente constituída.

O dinheiro investido na criação da sociedade representa o patrimônio inicial da sapataria.

É necessário cumprir toda a burocracia que envolve a criação de uma pessoa jurídica (obtenção do alvará de licença para funcionamento, CNPJ, inscrição estadual etc.).

Desde o início, vocês realizam uma série de negócios em nome da sociedade, tais como:

Alugar um imóvel para funcionamento. Fazer obras no imóvel. Pagar despesas (taxas, despachantes, cópias de documentos etc.). Adquirir móveis e equipamento de uso (mesas, cadeiras, vitrines, balcões, computadores etc.). Comprar bens de uso e consumo (material de escritório, material de limpeza etc.). Contratar empregados. Abrir conta bancária. Comprar mercadorias (sapatos). Vender mercadorias.

Depois de alguns meses de funcionamento da sapataria, surgem dúvidas sobre a evolução dos negócios:

Houve lucro ou prejuízo na compra e venda de sapatos?

Qual é o total de despesas para manter o negócio (aluguel, salários, impostos etc.)?

Qual é o valor dos bens pertencentes à sociedade (mesas, cadeiras, vitrines, balcões, computadores etc.)?

Qual é o total das dívidas com os fornecedores de mercadorias a prazo?

Rua das Marrecas, 15 – Centro – CEP 20031-120. Rio de Janeiro – RJ. Telefax: (21) 2544-3752/2544-9202

Qual é a lucratividade do negócio (lucro apurado em relação ao investimento no negócio)?

Qual é o novo patrimônio após todos os fatos desse período?

Se não conseguir respostas para essas perguntas, você terá muitas dificuldades para administrar sua sapataria de modo eficaz. Talvez o negócio se torne até inviável em função do descontrole administrativo.

É aí que surge a Contabilidade, como uma ferramenta para acompanhar a evolução patrimonial da sapataria e informar, a cada período, o resultado da atividade e o novo patrimônio.

Neste livro, você vai entender como tudo isso funciona. Todavia, antes de aprofundarmos nossos conhecimentos sobre a prática contábil, vejamos os fundamentos teóricos da Contabilidade.

Página 17 – Trocar o tachado pela informação em vermelho.

2ª O capital será de R$ 78.800,00 R$ 88.000,00, totalmente integralizado neste ato em moeda corrente do país. (valor mínimo de 100 vezes o salário mínimo vigente no país.)

Página 39 – Inserir as palavras destacadas em vermelho.

Bens corpóreos ou tangíveis – São bens materiais, quer dizer, com existência física. (...)

Bens incorpóreos ou intangíveis – são imateriais, ou seja, não existem fisicamente. (...)

Página 59 – Transferir o parágrafo que está entre as questões 21 e 22 para a página 58 logo após o último parágrafo.

Página 73 – Incluir a tabela antes da questão 44.

Aplicações Origens

Ativo PE

Recursos de terceiros

PL

Recursos próprios

Rua das Marrecas, 15 – Centro – CEP 20031-120. Rio de Janeiro – RJ. Telefax: (21) 2544-3752/2544-9202

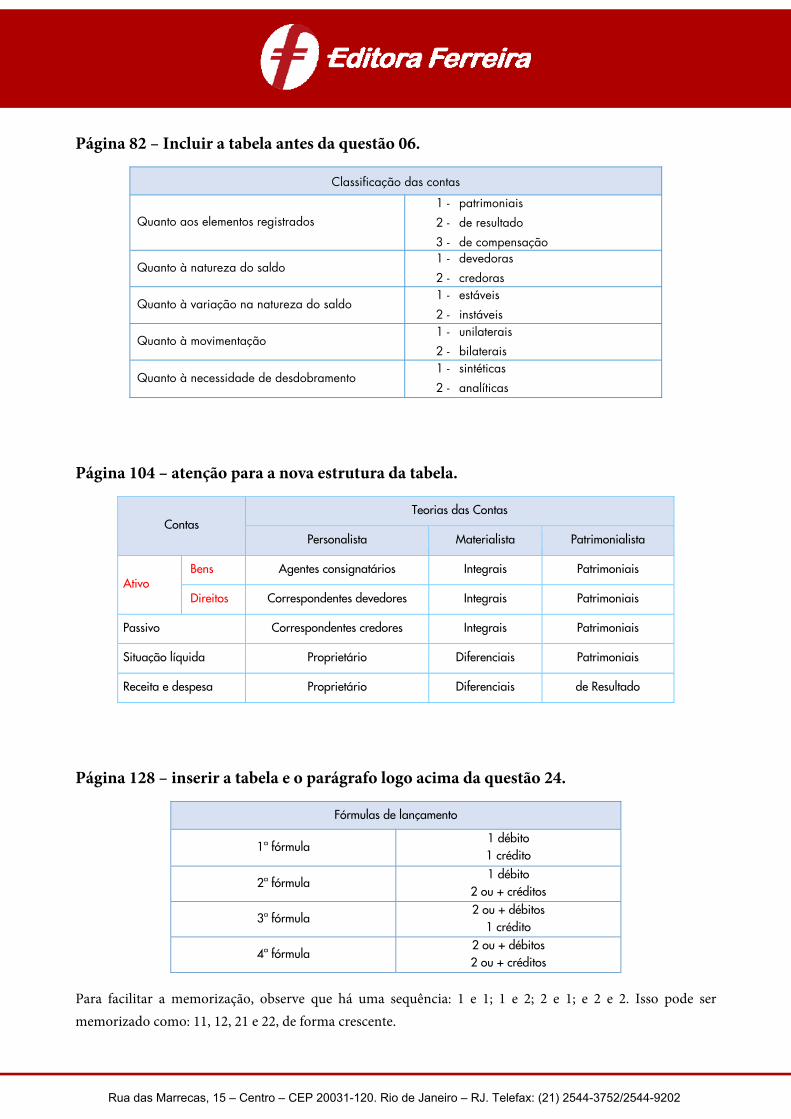

Página 82 – Incluir a tabela antes da questão 06.

Classificação das contas

Quanto aos elementos registrados 1 - patrimoniais

2 - de resultado

3 - de compensação

Quanto à natureza do saldo 1 - devedoras

2 - credoras

Quanto à variação na natureza do saldo 1 - estáveis

2 - instáveis

Quanto à movimentação 1 - unilaterais

2 - bilaterais

Quanto à necessidade de desdobramento 1 - sintéticas

2 - analíticas

Página 104 – atenção para a nova estrutura da tabela.

Contas Teorias das Contas

Personalista Materialista Patrimonialista

Ativo Bens Agentes consignatários Integrais Patrimoniais

Direitos Correspondentes devedores Integrais Patrimoniais

Passivo Correspondentes credores Integrais Patrimoniais

Situação líquida Proprietário Diferenciais Patrimoniais

Receita e despesa Proprietário Diferenciais de Resultado

Página 128 – inserir a tabela e o parágrafo logo acima da questão 24.

Fórmulas de lançamento

1ª fórmula 1 débito 1 crédito

2ª fórmula 1 débito

2 ou + créditos

3ª fórmula 2 ou + débitos

1 crédito

4ª fórmula 2 ou + débitos 2 ou + créditos

Para facilitar a memorização, observe que há uma sequência: 1 e 1; 1 e 2; 2 e 1; e 2 e 2. Isso pode ser memorizado como: 11, 12, 21 e 22, de forma crescente.

Rua das Marrecas, 15 – Centro – CEP 20031-120. Rio de Janeiro – RJ. Telefax: (21) 2544-3752/2544-9202

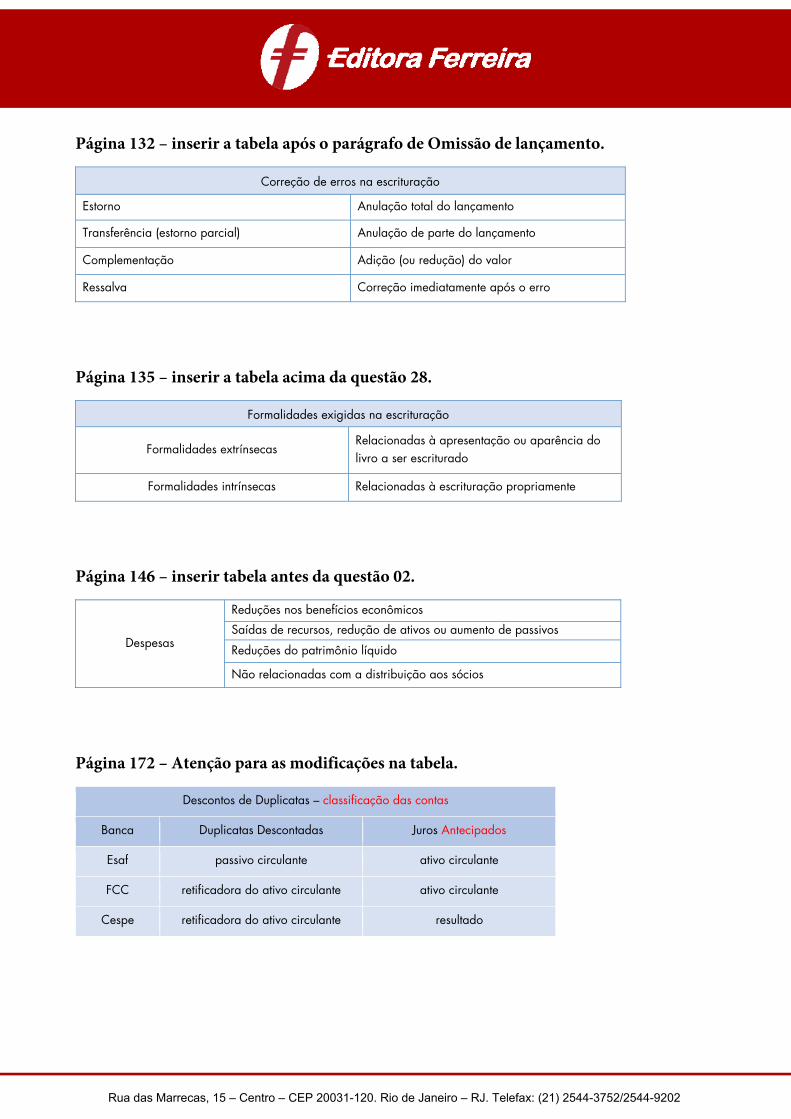

Página 132 – inserir a tabela após o parágrafo de Omissão de lançamento.

Correção de erros na escrituração

Estorno Anulação total do lançamento

Transferência (estorno parcial) Anulação de parte do lançamento

Complementação Adição (ou redução) do valor

Ressalva Correção imediatamente após o erro

Página 135 – inserir a tabela acima da questão 28.

Formalidades exigidas na escrituração

Formalidades extrínsecas Relacionadas à apresentação ou aparência do livro a ser escriturado

Formalidades intrínsecas Relacionadas à escrituração propriamente

Página 146 – inserir tabela antes da questão 02.

Despesas

Reduções nos benefícios econômicos

Saídas de recursos, redução de ativos ou aumento de passivos

Reduções do patrimônio líquido

Não relacionadas com a distribuição aos sócios

Página 172 – Atenção para as modificações na tabela.

Descontos de Duplicatas – classificação das contas

Banca Duplicatas Descontadas Juros Antecipados

Esaf passivo circulante ativo circulante

FCC retificadora do ativo circulante ativo circulante

Cespe retificadora do ativo circulante resultado

Rua das Marrecas, 15 – Centro – CEP 20031-120. Rio de Janeiro – RJ. Telefax: (21) 2544-3752/2544-9202

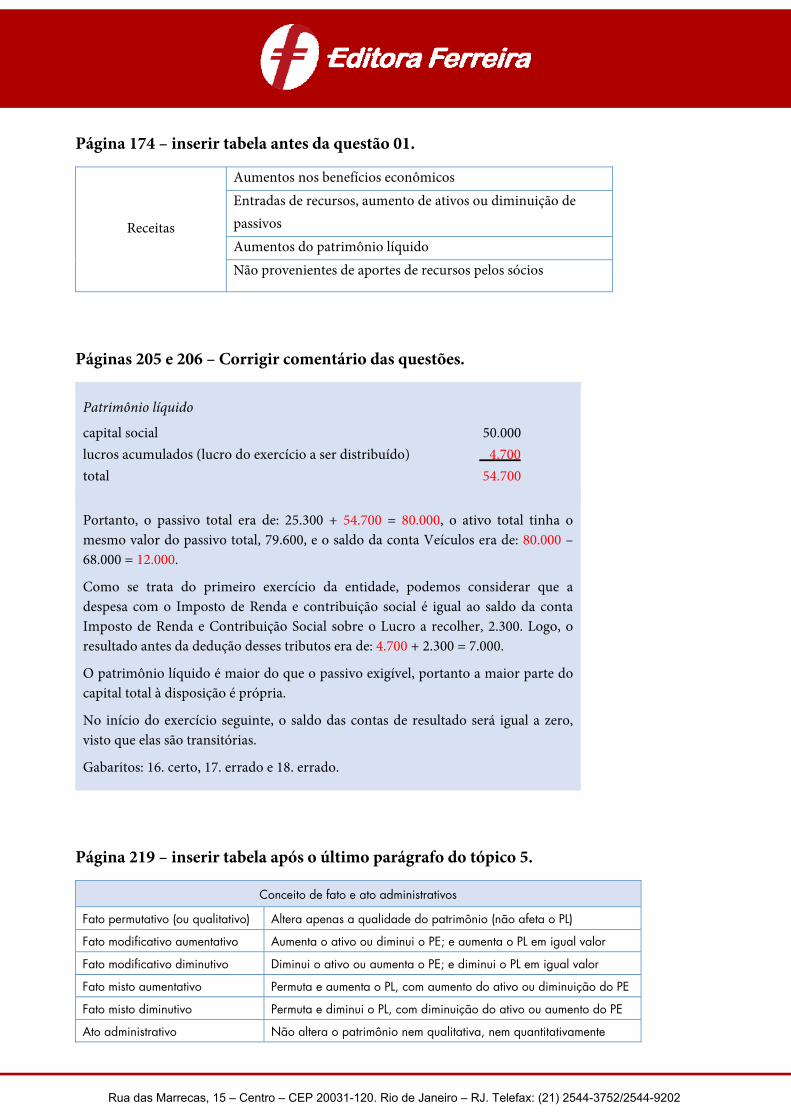

Página 174 – inserir tabela antes da questão 01.

Receitas

Aumentos nos benefícios econômicos Entradas de recursos, aumento de ativos ou diminuição de passivos Aumentos do patrimônio líquido Não provenientes de aportes de recursos pelos sócios

Páginas 205 e 206 – Corrigir comentário das questões.

Patrimônio líquido

capital social 50.000 lucros acumulados (lucro do exercício a ser distribuído) 4.700 total 54.700

Portanto, o passivo total era de: 25.300 + 54.700 = 80.000, o ativo total tinha o mesmo valor do passivo total, 79.600, e o saldo da conta Veículos era de: 80.000 – 68.000 = 12.000.

Como se trata do primeiro exercício da entidade, podemos considerar que a despesa com o Imposto de Renda e contribuição social é igual ao saldo da conta Imposto de Renda e Contribuição Social sobre o Lucro a recolher, 2.300. Logo, o resultado antes da dedução desses tributos era de: 4.700 + 2.300 = 7.000.

O patrimônio líquido é maior do que o passivo exigível, portanto a maior parte do capital total à disposição é própria.

No início do exercício seguinte, o saldo das contas de resultado será igual a zero, visto que elas são transitórias.

Gabaritos: 16. certo, 17. errado e 18. errado.

Página 219 – inserir tabela após o último parágrafo do tópico 5.

Conceito de fato e ato administrativos

Fato permutativo (ou qualitativo) Altera apenas a qualidade do patrimônio (não afeta o PL)

Fato modificativo aumentativo Aumenta o ativo ou diminui o PE; e aumenta o PL em igual valor

Fato modificativo diminutivo Diminui o ativo ou aumenta o PE; e diminui o PL em igual valor

Fato misto aumentativo Permuta e aumenta o PL, com aumento do ativo ou diminuição do PE

Fato misto diminutivo Permuta e diminui o PL, com diminuição do ativo ou aumento do PE

Ato administrativo Não altera o patrimônio nem qualitativa, nem quantitativamente

Rua das Marrecas, 15 – Centro – CEP 20031-120. Rio de Janeiro – RJ. Telefax: (21) 2544-3752/2544-9202

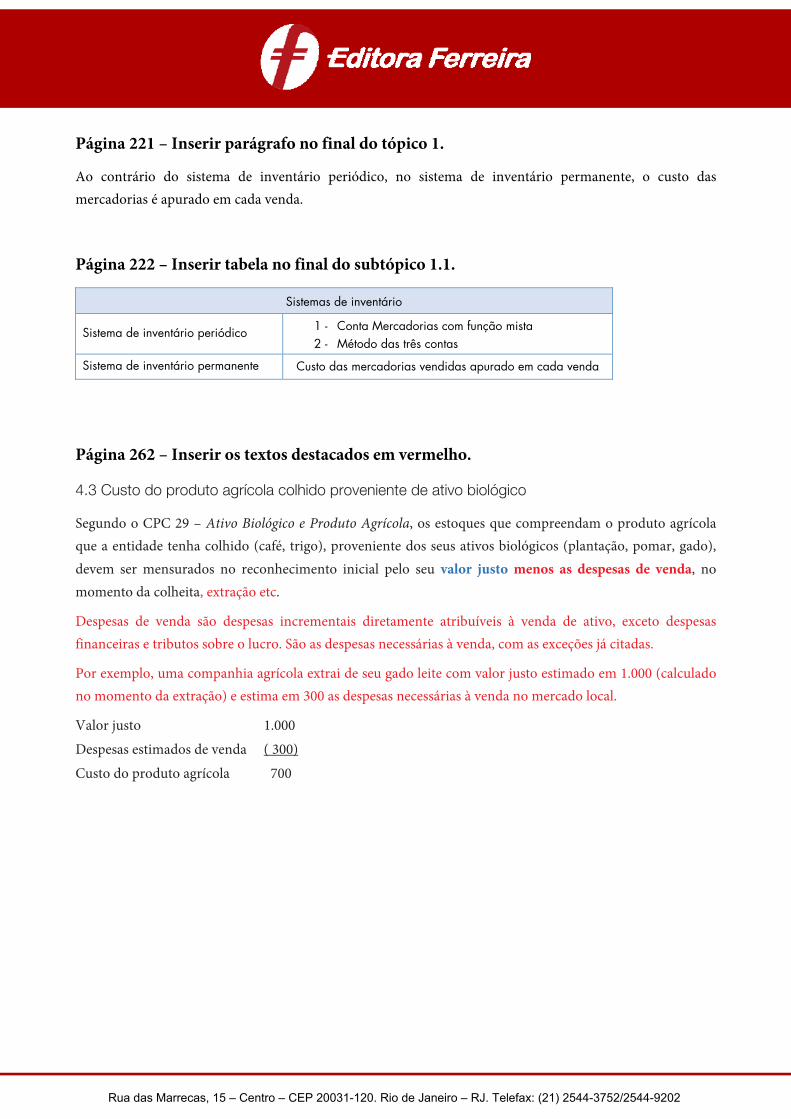

Página 221 – Inserir parágrafo no final do tópico 1.

Ao contrário do sistema de inventário periódico, no sistema de inventário permanente, o custo das mercadorias é apurado em cada venda.

Página 222 – Inserir tabela no final do subtópico 1.1.

Sistemas de inventário

Sistema de inventário periódico 1 - Conta Mercadorias com função mista 2 - Método das três contas

Sistema de inventário permanente Custo das mercadorias vendidas apurado em cada venda

Página 262 – Inserir os textos destacados em vermelho.

4.3 Custo do produto agrícola colhido proveniente de ativo biológico

Segundo o CPC 29 – Ativo Biológico e Produto Agrícola, os estoques que compreendam o produto agrícola que a entidade tenha colhido (café, trigo), proveniente dos seus ativos biológicos (plantação, pomar, gado), devem ser mensurados no reconhecimento inicial pelo seu valor justo menos as despesas de venda, no momento da colheita, extração etc.

Despesas de venda são despesas incrementais diretamente atribuíveis à venda de ativo, exceto despesas financeiras e tributos sobre o lucro. São as despesas necessárias à venda, com as exceções já citadas.

Por exemplo, uma companhia agrícola extrai de seu gado leite com valor justo estimado em 1.000 (calculado no momento da extração) e estima em 300 as despesas necessárias à venda no mercado local.

Valor justo 1.000 Despesas estimados de venda ( 300) Custo do produto agrícola 700

Rua das Marrecas, 15 – Centro – CEP 20031-120. Rio de Janeiro – RJ. Telefax: (21) 2544-3752/2544-9202

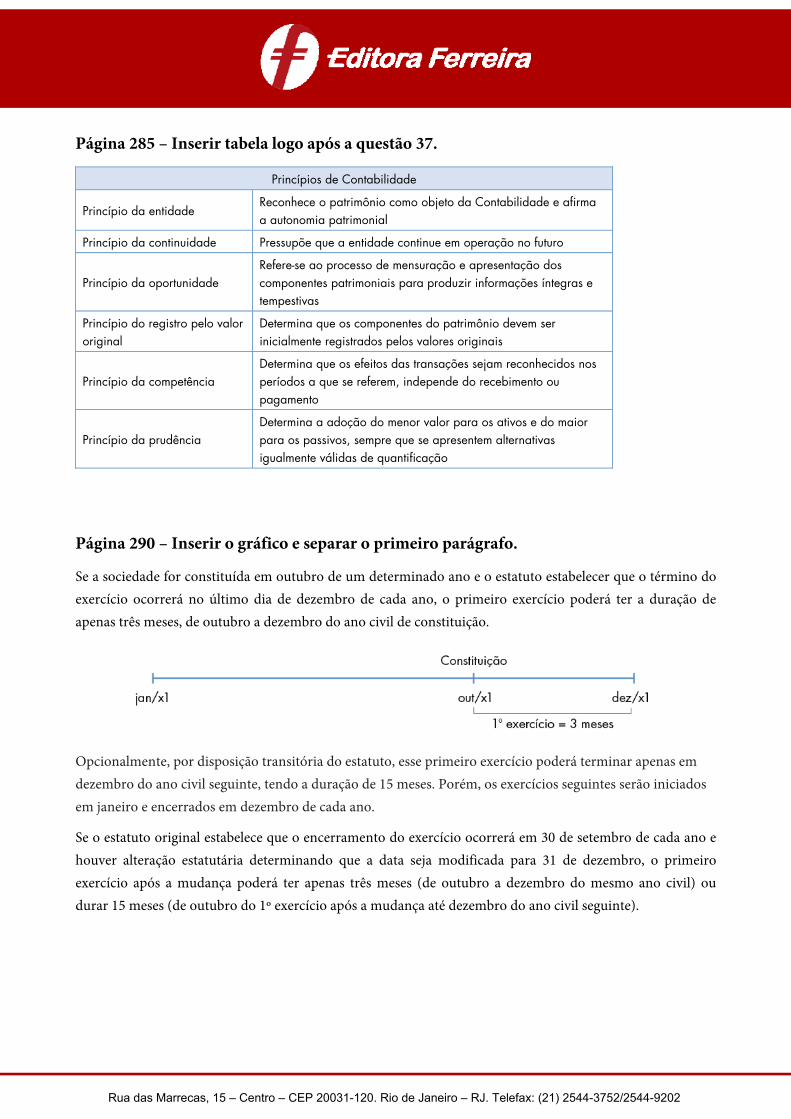

Página 285 – Inserir tabela logo após a questão 37.

Princípios de Contabilidade

Princípio da entidade Reconhece o patrimônio como objeto da Contabilidade e afirma a autonomia patrimonial

Princípio da continuidade Pressupõe que a entidade continue em operação no futuro

Princípio da oportunidade Refere-se ao processo de mensuração e apresentação dos componentes patrimoniais para produzir informações íntegras e tempestivas

Princípio do registro pelo valor original

Determina que os componentes do patrimônio devem ser inicialmente registrados pelos valores originais

Princípio da competência Determina que os efeitos das transações sejam reconhecidos nos períodos a que se referem, independe do recebimento ou pagamento

Princípio da prudência Determina a adoção do menor valor para os ativos e do maior para os passivos, sempre que se apresentem alternativas igualmente válidas de quantificação

Página 290 – Inserir o gráfico e separar o primeiro parágrafo.

Se a sociedade for constituída em outubro de um determinado ano e o estatuto estabelecer que o término do exercício ocorrerá no último dia de dezembro de cada ano, o primeiro exercício poderá ter a duração de apenas três meses, de outubro a dezembro do ano civil de constituição.

Opcionalmente, por disposição transitória do estatuto, esse primeiro exercício poderá terminar apenas em dezembro do ano civil seguinte, tendo a duração de 15 meses. Porém, os exercícios seguintes serão iniciados em janeiro e encerrados em dezembro de cada ano.

Se o estatuto original estabelece que o encerramento do exercício ocorrerá em 30 de setembro de cada ano e houver alteração estatutária determinando que a data seja modificada para 31 de dezembro, o primeiro exercício após a mudança poderá ter apenas três meses (de outubro a dezembro do mesmo ano civil) ou durar 15 meses (de outubro do 1º exercício após a mudança até dezembro do ano civil seguinte).

Rua das Marrecas, 15 – Centro – CEP 20031-120. Rio de Janeiro – RJ. Telefax: (21) 2544-3752/2544-9202

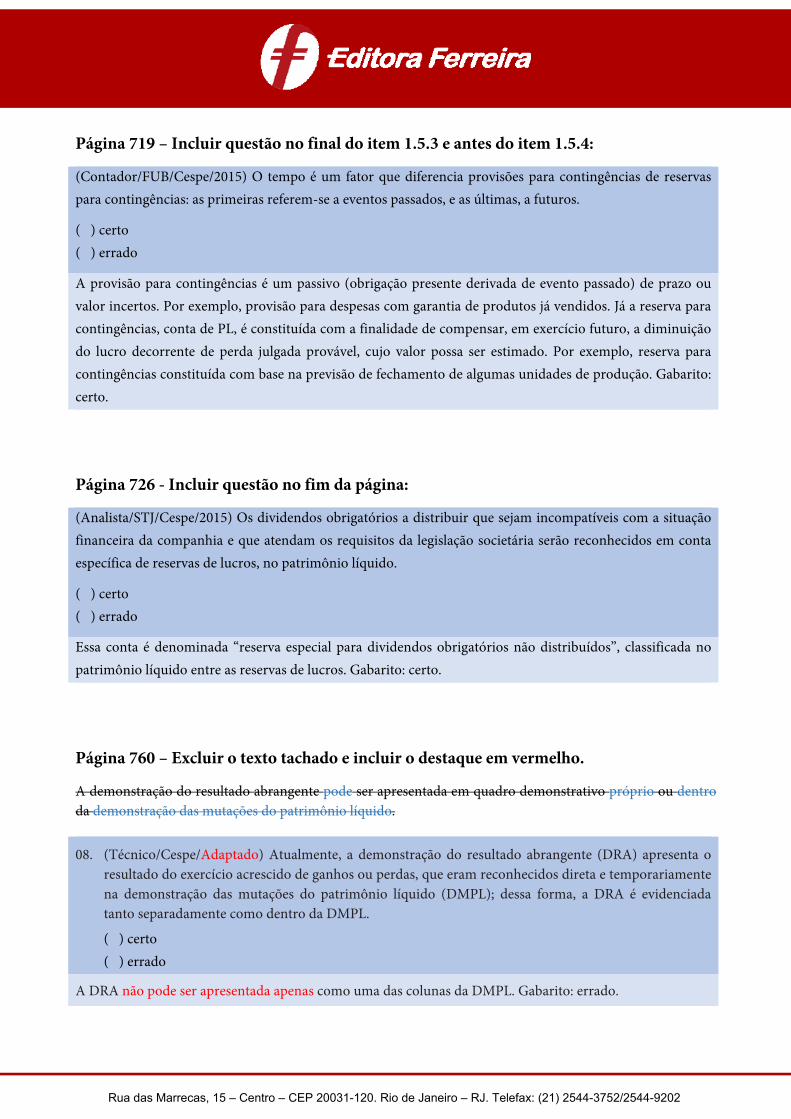

Página 296 – Nova redação do parágrafo.

Na legislação atual, a demonstração do resultado abrangente deve ser apresentada em quadro demonstrativo próprio. Não mais se admite sua exibição apenas na demonstração das mutações do patrimônio líquido (como uma coluna da DMPL).

Eis um comparativo das exigências relacionadas às demonstrações:

Páginas 335 e 336 – Substituir o texto do tópico por este.

3 Estrutura da DRE conforme o CPC 26 (R1)

A estrutura prevista para a demonstração do resultado do exercício na Lei das S/A, vista no item anterior, apresenta algumas divergências em relação à estrutura de DRE proposta pelo CPC 26 (R1). Por enquanto, as companhias abertas têm seguido mais fielmente as normas do CPC em matéria de demonstração do resultado do exercício, ao passo que as demais sociedades continuam a privilegiar os mandamentos da Lei nº 6.404/76. Por medida de segurança, é aconselhável manter-se familiarizado com as duas estruturas.

Conforme o CPC 26 (R1), além dos itens requeridos em outros pronunciamentos, a DRE do período deve, no mínimo, incluir as seguintes rubricas, obedecidas também as determinações legais (Lei das S/A):

(a) receitas;

(aa) ganhos e perdas decorrentes de baixa de ativos financeiros mensurados pelo custo amortizado;

(b) custos de financiamento;

(c) parcela dos resultados de empresas investidas reconhecida por meio do método da equivalência patrimonial;

(d) tributos sobre o lucro;

(e) um único valor para o total de operações descontinuadas (CPC 31);

(f) em atendimento à legislação societária brasileira, a demonstração do resultado deve incluir ainda as seguintes rubricas:

(i) custo dos produtos, das mercadorias e dos serviços vendidos;

(ii) lucro bruto;

(iii) despesas com vendas, gerais, administrativas e outras despesas e receitas operacionais;

(iv) resultado antes das receitas e despesas financeiras;

(v) resultado antes dos tributos sobre o lucro;

(vi) resultado líquido do período.

Eis um modelo de DRE previsto no CPC 31 a título de exemplo:

Rua das Marrecas, 15 – Centro – CEP 20031-120. Rio de Janeiro – RJ. Telefax: (21) 2544-3752/2544-9202

Página 366 – Substituir o termo tachado pelo que está em vermelho.

Na parte final desse inciso, a MP lei reforça a necessidade de essas participações serem informadas na demonstração do resultado mesmo na hipótese de se revestirem da forma de instrumentos financeiros (por exemplo, pagamento de participações com ações da própria companhia).

Página 362 – incluir questão antes do tópico 9.1.

(ISS-Niterói/FGV/2015) O Frigorífico Eta S.A. atua em três diferentes segmentos, que durante x1 apresentaram os seguintes resultados, apurados em 31/12, em milhares de reais:

Bovinos Aves Suínos Total Vendas 10.000 6.000 8.000 24.000 Custo dos produtos vendidos (7.000) (5.500) (4.000) (16.500) Outras despesas (1.800) (300) (1.000) (3.100) Resultado antes dos Impostos 1.200 200 3.000 4.400 Impostos sobre o lucro (360) (60) (900) (1.320) Lucro líquido 840 140 2.100 3.080

Devido à baixa rentabilidade do segmento de aves, a direção do Frigorífico Eta S/A deu início, em novembro de x1, a um plano para vender esse segmento de negócios, tendo iniciado um programa firme para localizar um comprador e concluir o plano. O segmento estava disponível para venda imediata em suas condições atuais, e a direção da companhia acreditava ser altamente provável que a venda estivesse concluída até o final do primeiro semestre de x2. Durante dezembro de x1 a direção do Frigorífico Eta S/A passou a discutir a possibilidade de concentrar suas atividades apenas no segmento de suínos, devido a sua maior rentabilidade, e colocar à venda também o segmento de bovinos. Nas demonstrações contábeis do Frigorífico Eta S/A relativas a x1, o resultado líquido das operações continuadas será apresentado por:

a) R$ 980.000; b) R$ 2.100.000; c) R$ 2.240.000; d) R$ 2.940.000; e) R$ 3.080.000.

Em x1, o lucro líquido total inclui as três atividades: bovinos, aves e suínos: 840 + 140 + 2.100 = 3.080. Entretanto, o lucro das operações continuadas inclui apenas bovinos e suínos: 840 + 2.100 + 2.940. O lucro com aves integra o resultado das operações descontinuadas: 140.

Gabarito: D

Rua das Marrecas, 15 – Centro – CEP 20031-120. Rio de Janeiro – RJ. Telefax: (21) 2544-3752/2544-9202

Página 376 – substituir todo o tópico 12 por este.

12 Demonstração do resultado abrangente

Resultado abrangente é a mutação do patrimônio líquido que resulta de operações não realizadas com os sócios na sua qualidade de proprietários. Ou seja, as variações do PL no período, exceto as transações de capital com os sócios (aumento de capital, por exemplo), integram o resultado abrangente.

Assim, a mutação do patrimônio líquido é formada por apenas dois conjuntos de valores:

1 - transações de capital com os sócios (como proprietários); e 2 - resultado abrangente total.

O segundo item anterior, o resultado abrangente total, é formado por três componentes:

1 - resultado líquido do período; 2 - outros resultados abrangentes; e 3 - efeito de reclassificações de outros resultados abrangentes para o resultado do período.

Assim, são resultados abrangentes as receitas e despesas que integram o resultado e outros itens que não transitam pelo resultado, mas afetam quantitativamente o patrimônio líquido, como por exemplo ajustes de avaliação patrimonial, realização de reserva de reavaliação (enquanto houver saldo) e ajustes de exercícios anteriores.

(FUB/Contador/Cespe/2015) As transações entre os proprietários da empresa e a própria empresa que geram impacto sobre o patrimônio social classificam-se como resultados abrangentes.

( ) certo

( ) errado

Resultado abrangente é a alteração do patrimônio líquido que não resulta de operações realizadas com os sócios na sua qualidade de proprietários. Por exemplo, aumentos e reduções do capital social não integram o resultado abrangente. Desse modo, transações, entre os proprietários (sócios) e a própria empresa, que gerem impacto sobre o patrimônio social não se classificam como resultados abrangentes, que são todas as demais variações de PL. Gabarito: errado.

Rua das Marrecas, 15 – Centro – CEP 20031-120. Rio de Janeiro – RJ. Telefax: (21) 2544-3752/2544-9202

(Analista/STJ/Cespe/2015) A demonstração do resultado abrangente do exercício, que é obrigatória por determinação do Comitê de Pronunciamentos Contábeis, não deve contemplar ajustes de avaliação patrimonial em sua composição, pois esse valor já está contemplado no patrimônio líquido das companhias.

( ) certo

( ) errado

A demonstração dos resultados abrangentes (DRA) está prevista no CPC 26 (R1). Resultado abrangente é a alteração no patrimônio líquido que resulta de transações e outros eventos não derivados de operações com os sócios como proprietários. Portanto, são resultados abrangentes as receitas e despesas, além de itens que não transitam pelo resultado, mas afetam quantitativamente o patrimônio líquido, como os ajustes de avaliação patrimonial. Gabarito: errado.

(Contador/FUB/Cespe/2015) Os ajustes de avaliação patrimonial decorrentes de variações de ativos financeiros disponíveis para venda que tenham sido reconhecidos no balanço patrimonial de determinado exercício devem ser evidenciados na demonstração do resultado abrangente do exercício seguinte.

( ) certo ( ) errado

São classificadas como ajustes de avaliação patrimonial, enquanto não computadas no resultado do exercício, em obediência ao regime de competência, as contrapartidas de aumentos ou diminuições de valor atribuídos a elementos do ativo e do passivo, em decorrência da sua avaliação a valor justo, nos casos previstos na Lei das S/A ou em normas expedidas pela CVM.

Os ajustes de avaliação patrimonial decorrentes de variações de ativos financeiros disponíveis para venda que tenham sido reconhecidos no balanço patrimonial de determinado exercício devem ser evidenciados na demonstração do resultado abrangente do próprio exercício, e não na DRA do exercício seguinte como afirma a questão. Gabarito: errado.

A demonstração do resultado abrangente deve apresentar:

1 - o total do resultado do período (lucro ou prejuízo líquido do exercício); 2 - o total de outros resultados abrangentes; 3 - o resultado abrangente do período, que é a soma do resultado com os outros resultados abrangentes,

incluindo suas reclassificações.

Demonstração do resultado abrangente

Resultado abrangente do período

Resultado do período

Outros resultados abrangentes do período

Efeitos de reclassificações de outros resultados abrangentes para o resultado do período

Rua das Marrecas, 15 – Centro – CEP 20031-120. Rio de Janeiro – RJ. Telefax: (21) 2544-3752/2544-9202

Muito embora não conste da Lei das S/A, a demonstração dos resultados abrangentes (DRA) está prevista no CPC 26 (R1), sendo obrigatória conforme a CVM.

Ao contrário do CPC 26, o CPC 26 (R1) não permite que a demonstração do resultado abrangente (DRA) seja apresentada apenas dentro da demonstração das mutações do patrimônio líquido. Assim, na legislação atual, a DRA deve ser exibida em demonstração própria.

(Técnico/Cespe) Atualmente, a demonstração do resultado abrangente (DRA) apresenta o resultado do exercício acrescido de ganhos ou perdas, que eram reconhecidos direta e temporariamente na demonstração das mutações do patrimônio líquido (DMPL); dessa forma, a DRA é evidenciada tanto separadamente como dentro da DMPL.

( ) certo

( ) errado

O gabarito original apresentou esse item como certo. No entanto, com base na legislação atual, ele está errado. Gabarito adaptado: errado.

(MTE/Contador/Cespe/2014) A demonstração do resultado abrangente integra, obrigatoriamente, a demonstração das mutações do patrimônio líquido (DMPL).

( ) certo

( ) errado

A demonstração do resultado abrangente pode ser apresentada dentro da DMPL, mas isso não exclui a obrigatoriedade de sua publicação em demonstração exclusiva, de forma separada. Logo, não integra, obrigatoriamente, a demonstração das mutações do patrimônio líquido. Gabarito: errado.

Conforme a Lei das S/A, a demonstração do resultado do exercício (DRE) deve ser apresentada em uma demonstração separada, ou seja, não pode ser incluída na demonstração do resultado abrangente. Por isso, a DRA começa pelo lucro (ou prejuízo) líquido do exercício, que é obtido na DRE.

Na DRA, além de demonstrar o resultado do período e os outros resultados abrangentes, a entidade deve apresentar as seguintes informações:

1 - resultado do período atribuível a:

a) participação de não controladores; b) sócios da controladora;

2 - resultado abrangente atribuível a:

a) participação de não controladores; b) sócios da controladora.

Rua das Marrecas, 15 – Centro – CEP 20031-120. Rio de Janeiro – RJ. Telefax: (21) 2544-3752/2544-9202

Os outros resultados abrangentes devem apresentar rubricas para valores de:

1 - outros resultados abrangentes, classificados por natureza e agrupados com base nos seguintes critérios:

a) não serão reclassificados subsequentemente para o resultado do período; e b) serão reclassificados subsequentemente para o resultado do período, quando condições específicas

forem atendidas;

2 - participação em outros resultados abrangentes de coligadas e empreendimentos controlados em conjunto contabilizados pelo método da equivalência patrimonial, separadas pela participação nas contas que:

a) não serão reclassificadas subsequentemente para o resultado do período; e b) serão reclassificadas subsequentemente para o resultado do período, quando condições específicas

forem atendidas.

(Analista/TRT-23ª/FCC/2011) De acordo com as novas Normas Brasileiras de Contabilidade, convergidas para o IFRS, devem ser classificados na demonstração de resultado como outros resultados abrangentes

a) as receitas e as despesas financeiras. b) os resultados (positivos ou negativos) da avaliação de investimentos pelo método da equivalência

patrimonial. c) as receitas e as despesas não operacionais. d) os ajustes de avaliação patrimonial. e) as reversões de provisões.

Os ajustes de avaliação patrimonial são registrados diretamente no patrimônio líquido. Gabarito: D 12.1 Efeitos tributários nos outros resultados abrangentes

A entidade deve divulgar o montante do efeito tributário relativo a cada componente dos outros resultados abrangentes, incluindo os ajustes de reclassificação na demonstração do resultado abrangente ou nas notas explicativas.

Os componentes dos outros resultados abrangentes podem ser apresentados:

1 - líquidos dos seus respectivos efeitos tributários; ou 2 - antes dos seus respectivos efeitos tributários, sendo apresentado em montante único o efeito tributário

total relativo a esses componentes.

12.2 Ajustes de reclassificação

Um item registrado em outros resultados abrangentes que seja posteriormente transferido para o resultado será denominado, na demonstração do resultado abrangente, ajuste de reclassificação. Alguns itens são reclassificados para o resultado; outros, não.

Por exemplo, por se tratar de ganho não realizado no período, os ajustes de avaliação patrimonial decorrentes de variações de ativos financeiros disponíveis para venda são reconhecidos como outros resultados abrangentes:

Rua das Marrecas, 15 – Centro – CEP 20031-120. Rio de Janeiro – RJ. Telefax: (21) 2544-3752/2544-9202

D - Instrumentos Financeiros C - Ajustes de Avaliação Patrimonial (outros resultados abrangentes)

O ganho na alienação desses ativos financeiros é reconhecido no resultado quando de sua baixa:

D - Caixa ou Bancos D - Ajustes de Avaliação Patrimonial C - Instrumentos Financeiros C - Receitas de Ajustes de Avaliação Patrimonial

Dessa forma, os ganhos até então não realizados (ajustes de avaliação patrimonial) deverão ser deduzidos dos outros resultados abrangentes no período em que, uma vez realizados (receitas de ajustes de avaliação patrimonial), forem computados no resultado líquido do período, de modo a evitar que sejam reconhecidos em duplicidade. Nesse caso, os ajustes de avaliação patrimonial são decorrentes de ajustes de instrumentos financeiros disponíveis para venda.

Os ajustes de reclassificação podem ser apresentados na demonstração do resultado abrangente ou nas notas explicativas. Todavia, a entidade que exponha os ajustes de reclassificação nas notas explicativas deve apresentar os componentes dos outros resultados abrangentes após os respectivos ajustes de reclassificação.

Os ajustes de reclassificação são cabíveis, por exemplo, na baixa de investimentos em entidade no exterior (baixa na conta Ajustes de Conversão Cambial), na baixa de ativos financeiros disponíveis para a venda (baixa na conta Ajustes de Avaliação Patrimonial) e no caso de transação sujeita a hedge de fluxo de caixa que afete o resultado líquido do período.

Nas demonstrações contábeis que incluam entidade no exterior, as variações cambiais devem ser reconhecidas, inicialmente, em outros resultados abrangentes em conta específica do patrimônio líquido (Ajuste Acumulado de Conversão ou Ajuste de Conversão Cambial). Serão transferidas do patrimônio líquido para a demonstração do resultado quando da baixa do investimento líquido.

Nas operações classificadas como hedge de fluxo de caixa, as variações no instrumento de hedge devem ser contabilizadas no patrimônio líquido (ajustes de avaliação patrimonial), onde devem permanecer até a realização do item objeto de hedge. O ganho ou perda com hedge não pode ser reconhecido enquanto o item protegido não afetar o resultado.

Os saldos eventualmente existentes em reservas de reavaliação não são transferidos para o resultado. Em regra, as variações na reserva de reavaliação são transferidas para a conta Lucros ou Prejuízos Acumulados à medida que o ativo é utilizado ou baixado.

Rua das Marrecas, 15 – Centro – CEP 20031-120. Rio de Janeiro – RJ. Telefax: (21) 2544-3752/2544-9202

(Analista/Cespe) Certas mutações que afetam o patrimônio líquido não são reconhecidas na demonstração do resultado do exercício e constituem outros resultados abrangentes, objeto de uma nova demonstração contábil. É o caso da realização da reserva de reavaliação, que deve ser transferida para reserva de retenção de lucros ou compensada com prejuízos acumulados.

( ) certo

( ) errado

Em regra, a realização da reserva de reavaliação tem como contrapartida a conta Lucros ou Prejuízos Acumulados. Como a Lei das S/A não admite a manutenção de lucros acumulados no balanço, a solução apontada pela banca seria transferir a parcela realizada da reserva de reavaliação para reserva de retenção de lucros ou compensar prejuízos (se houver). Todavia, a lei citada não impede a transferência de valores para Lucros Acumulados, e sim a apresentação de saldo nessa conta no balanço. Durante o exercício, pode haver saldo a título de lucros acumulados, que deverão ser destinados até o fim do exercício. Por isso, em nossa opinião, esse item não foi bem formulado. Gabarito: certo.

Um exemplo de outros resultados abrangentes de empresas investidas reconhecidas por meio do método de equivalência patrimonial é o ganho registrado pela investidora quando a coligada contabiliza ajuste de avaliação patrimonial:

Na controlada:

D - Ativos C - Ajustes de Avaliação Patrimonial

Na controladora:

D - Participações em Controladas C - Ajustes de Avaliação Patrimonial em Coligadas

(Auditor/Receita Federal/Esaf/2012) A demonstração do resultado abrangente deve evidenciar

a) somente as parcelas dos resultados líquidos apurados que afetem os acionistas não controladores. b) parcela dos outros resultados abrangentes de empresas investidas, reconhecida por meio do método de

equivalência patrimonial. c) ajustes de instrumentos financeiros de participações societárias avaliadas pelo método de custo. d) o resultado líquido após tributos das operações descontinuadas das entidades controladas. e) o resultado antes do imposto sobre a renda e contribuições apuradas no período.

Os outros resultados abrangentes devem apresentar a participação em outros resultados abrangentes de coligadas e empreendimentos controlados em conjunto contabilizados pelo método da equivalência patrimonial. Gabarito: B

Rua das Marrecas, 15 – Centro – CEP 20031-120. Rio de Janeiro – RJ. Telefax: (21) 2544-3752/2544-9202

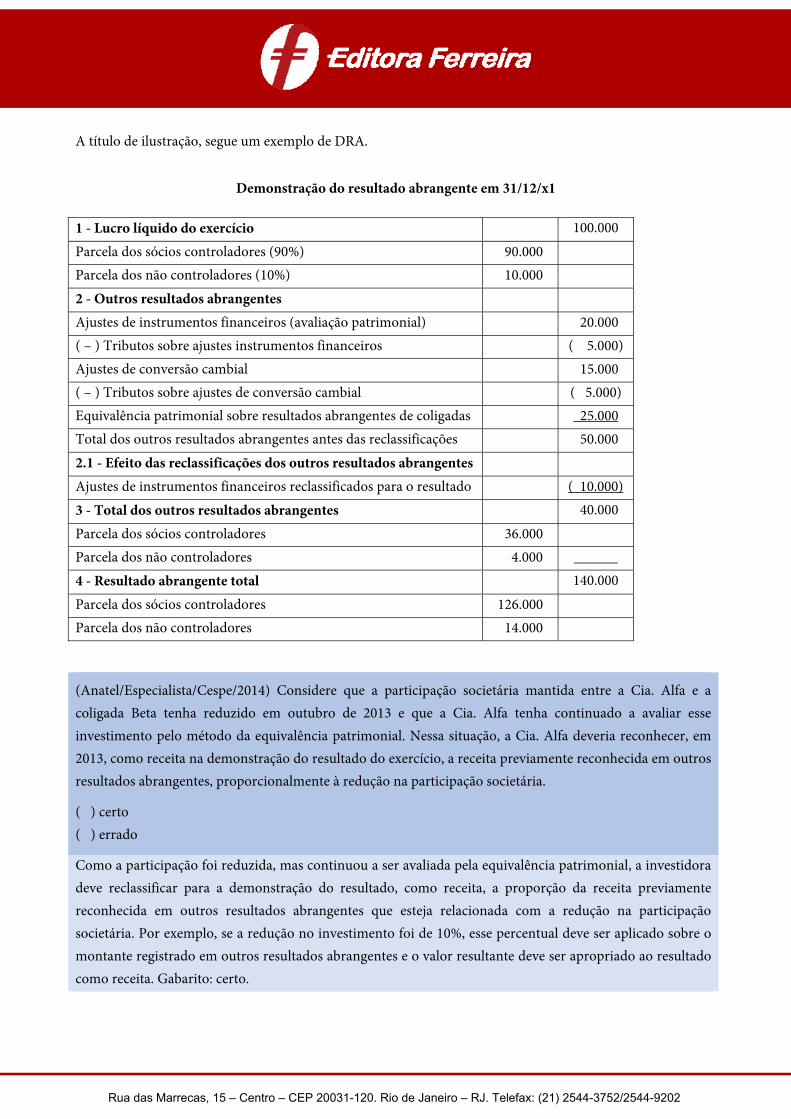

A título de ilustração, segue um exemplo de DRA.

Demonstração do resultado abrangente em 31/12/x1

1 - Lucro líquido do exercício 100.000 Parcela dos sócios controladores (90%) 90.000 Parcela dos não controladores (10%) 10.000 2 - Outros resultados abrangentes Ajustes de instrumentos financeiros (avaliação patrimonial) 20.000 ( – ) Tributos sobre ajustes instrumentos financeiros ( 5.000) Ajustes de conversão cambial 15.000 ( – ) Tributos sobre ajustes de conversão cambial ( 5.000) Equivalência patrimonial sobre resultados abrangentes de coligadas 25.000 Total dos outros resultados abrangentes antes das reclassificações 50.000 2.1 - Efeito das reclassificações dos outros resultados abrangentes Ajustes de instrumentos financeiros reclassificados para o resultado ( 10.000) 3 - Total dos outros resultados abrangentes 40.000 Parcela dos sócios controladores 36.000 Parcela dos não controladores 4.000 ______ 4 - Resultado abrangente total 140.000 Parcela dos sócios controladores 126.000 Parcela dos não controladores 14.000

(Anatel/Especialista/Cespe/2014) Considere que a participação societária mantida entre a Cia. Alfa e a coligada Beta tenha reduzido em outubro de 2013 e que a Cia. Alfa tenha continuado a avaliar esse investimento pelo método da equivalência patrimonial. Nessa situação, a Cia. Alfa deveria reconhecer, em 2013, como receita na demonstração do resultado do exercício, a receita previamente reconhecida em outros resultados abrangentes, proporcionalmente à redução na participação societária.

( ) certo ( ) errado

Como a participação foi reduzida, mas continuou a ser avaliada pela equivalência patrimonial, a investidora deve reclassificar para a demonstração do resultado, como receita, a proporção da receita previamente reconhecida em outros resultados abrangentes que esteja relacionada com a redução na participação societária. Por exemplo, se a redução no investimento foi de 10%, esse percentual deve ser aplicado sobre o montante registrado em outros resultados abrangentes e o valor resultante deve ser apropriado ao resultado como receita. Gabarito: certo.

Rua das Marrecas, 15 – Centro – CEP 20031-120. Rio de Janeiro – RJ. Telefax: (21) 2544-3752/2544-9202

Página 383 – Incluir a questão a seguir depois da questão 55.

(MTE/Contador/Cespe/2014) O EBITDA, além de ser um índice de lucratividade, é um indicador de geração monetária efetiva de caixa por meio de atividades operacionais. ( ) certo ( ) errado

O Ebitda é um índice de lucratividade, mas não um indicador de geração monetária efetiva de caixa. A eliminação da depreciação e amortização (despesas que não afetam o fluxo financeiro) fornece ao analista uma noção do fluxo financeiro gerado pelo resultado, mas não um fluxo de caixa efetivo. Gabarito: errado.

Página 422 –Incluir o novo tópico 3.9 e renumerar para 3.10 IPI nas vendas.

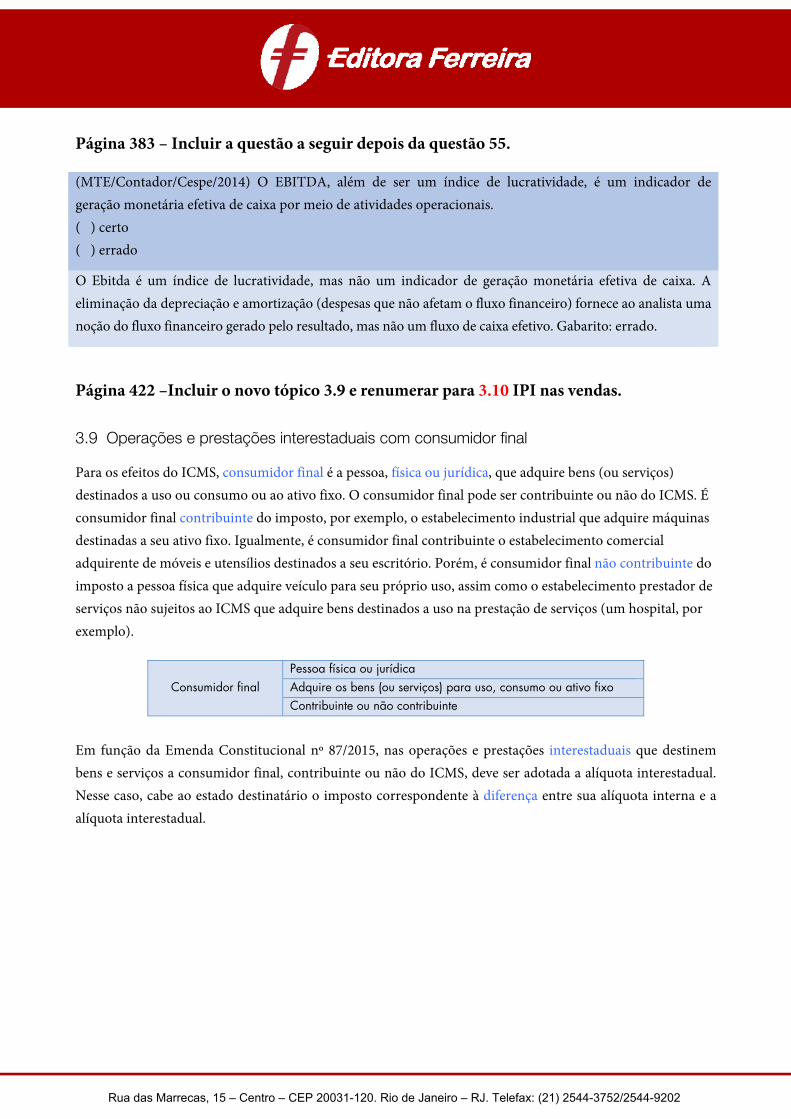

3.9 Operações e prestações interestaduais com consumidor final

Para os efeitos do ICMS, consumidor final é a pessoa, física ou jurídica, que adquire bens (ou serviços) destinados a uso ou consumo ou ao ativo fixo. O consumidor final pode ser contribuinte ou não do ICMS. É consumidor final contribuinte do imposto, por exemplo, o estabelecimento industrial que adquire máquinas destinadas a seu ativo fixo. Igualmente, é consumidor final contribuinte o estabelecimento comercial adquirente de móveis e utensílios destinados a seu escritório. Porém, é consumidor final não contribuinte do imposto a pessoa física que adquire veículo para seu próprio uso, assim como o estabelecimento prestador de serviços não sujeitos ao ICMS que adquire bens destinados a uso na prestação de serviços (um hospital, por exemplo).

Consumidor final Pessoa física ou jurídica Adquire os bens (ou serviços) para uso, consumo ou ativo fixo Contribuinte ou não contribuinte

Em função da Emenda Constitucional nº 87/2015, nas operações e prestações interestaduais que destinem bens e serviços a consumidor final, contribuinte ou não do ICMS, deve ser adotada a alíquota interestadual. Nesse caso, cabe ao estado destinatário o imposto correspondente à diferença entre sua alíquota interna e a alíquota interestadual.

Rua das Marrecas, 15 – Centro – CEP 20031-120. Rio de Janeiro – RJ. Telefax: (21) 2544-3752/2544-9202

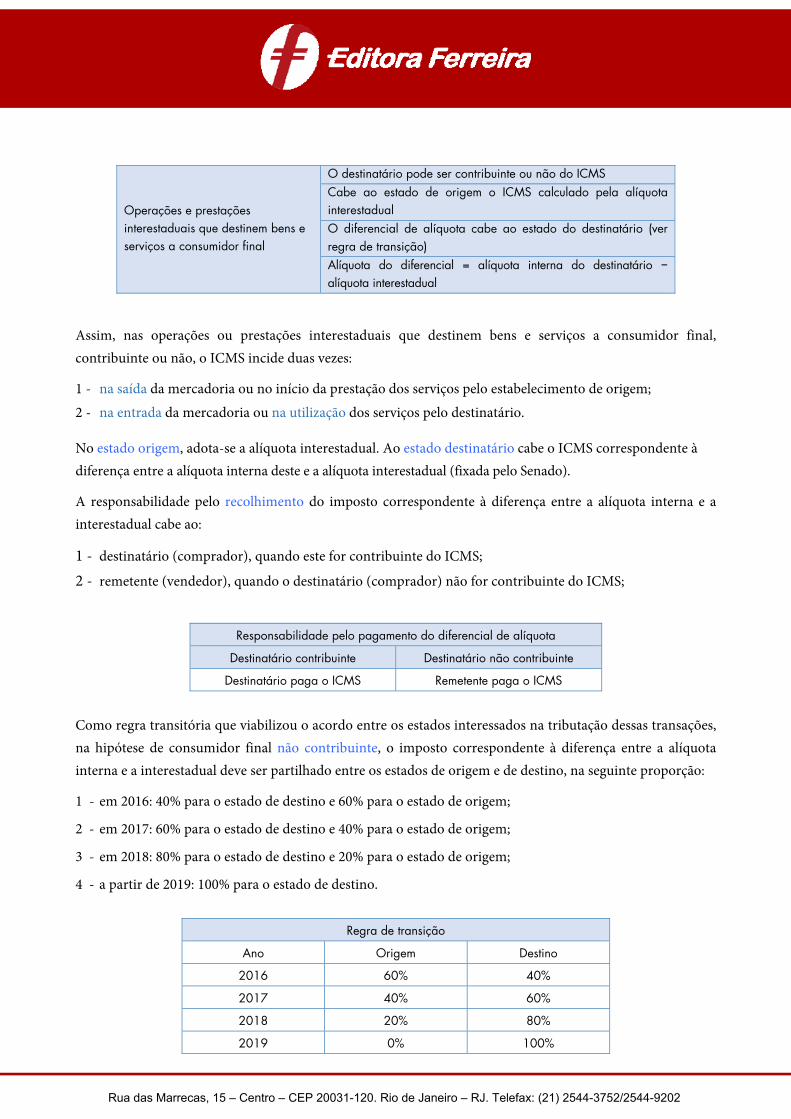

Operações e prestações interestaduais que destinem bens e serviços a consumidor final

O destinatário pode ser contribuinte ou não do ICMS Cabe ao estado de origem o ICMS calculado pela alíquota interestadual O diferencial de alíquota cabe ao estado do destinatário (ver regra de transição) Alíquota do diferencial = alíquota interna do destinatário − alíquota interestadual

Assim, nas operações ou prestações interestaduais que destinem bens e serviços a consumidor final, contribuinte ou não, o ICMS incide duas vezes:

1 - na saída da mercadoria ou no início da prestação dos serviços pelo estabelecimento de origem; 2 - na entrada da mercadoria ou na utilização dos serviços pelo destinatário.

No estado origem, adota-se a alíquota interestadual. Ao estado destinatário cabe o ICMS correspondente à diferença entre a alíquota interna deste e a alíquota interestadual (fixada pelo Senado).

A responsabilidade pelo recolhimento do imposto correspondente à diferença entre a alíquota interna e a interestadual cabe ao:

1 - destinatário (comprador), quando este for contribuinte do ICMS;

2 - remetente (vendedor), quando o destinatário (comprador) não for contribuinte do ICMS;

Responsabilidade pelo pagamento do diferencial de alíquota

Destinatário contribuinte Destinatário não contribuinte

Destinatário paga o ICMS Remetente paga o ICMS

Como regra transitória que viabilizou o acordo entre os estados interessados na tributação dessas transações, na hipótese de consumidor final não contribuinte, o imposto correspondente à diferença entre a alíquota interna e a interestadual deve ser partilhado entre os estados de origem e de destino, na seguinte proporção:

1 - em 2016: 40% para o estado de destino e 60% para o estado de origem;

2 - em 2017: 60% para o estado de destino e 40% para o estado de origem;

3 - em 2018: 80% para o estado de destino e 20% para o estado de origem;

4 - a partir de 2019: 100% para o estado de destino.

Regra de transição

Ano Origem Destino

2016 60% 40%

2017 40% 60%

2018 20% 80%

2019 0% 100%

Rua das Marrecas, 15 – Centro – CEP 20031-120. Rio de Janeiro – RJ. Telefax: (21) 2544-3752/2544-9202

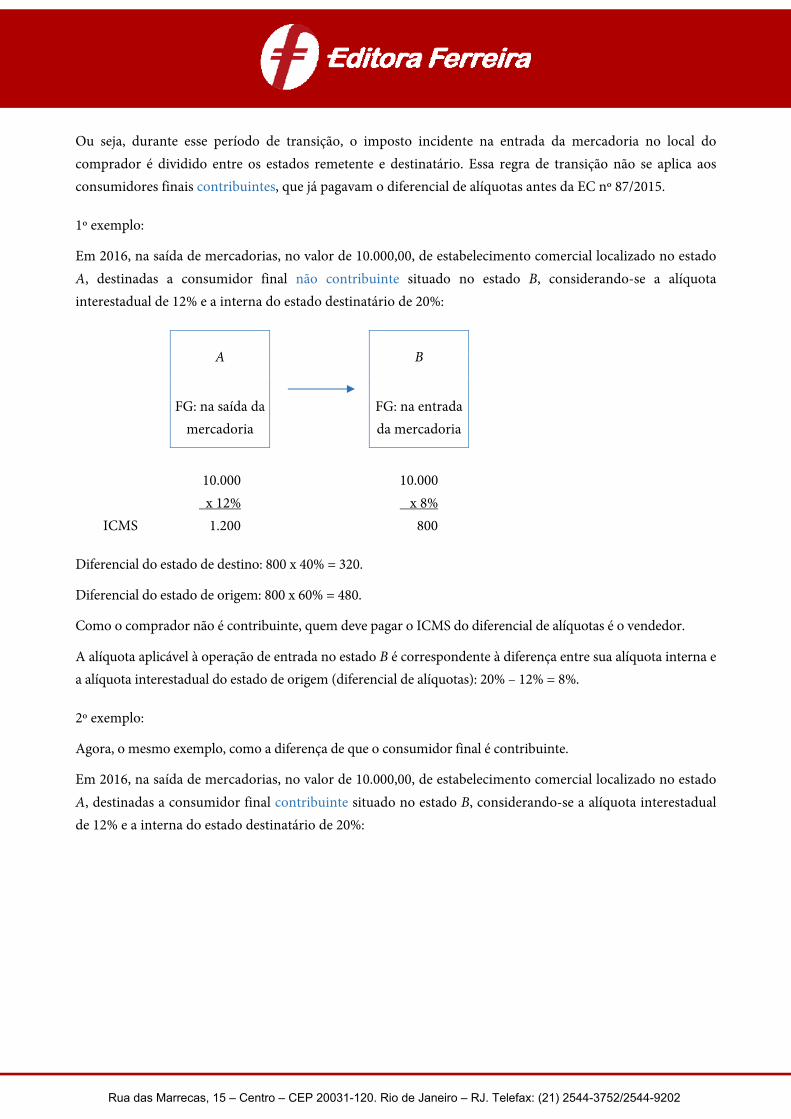

Ou seja, durante esse período de transição, o imposto incidente na entrada da mercadoria no local do comprador é dividido entre os estados remetente e destinatário. Essa regra de transição não se aplica aos consumidores finais contribuintes, que já pagavam o diferencial de alíquotas antes da EC nº 87/2015.

1º exemplo:

Em 2016, na saída de mercadorias, no valor de 10.000,00, de estabelecimento comercial localizado no estado A, destinadas a consumidor final não contribuinte situado no estado B, considerando-se a alíquota interestadual de 12% e a interna do estado destinatário de 20%:

A

FG: na saída da

mercadoria

B

FG: na entrada da mercadoria

10.000 10.000 x 12% x 8%

ICMS 1.200 800

Diferencial do estado de destino: 800 x 40% = 320.

Diferencial do estado de origem: 800 x 60% = 480.

Como o comprador não é contribuinte, quem deve pagar o ICMS do diferencial de alíquotas é o vendedor.

A alíquota aplicável à operação de entrada no estado B é correspondente à diferença entre sua alíquota interna e a alíquota interestadual do estado de origem (diferencial de alíquotas): 20% – 12% = 8%.

2º exemplo:

Agora, o mesmo exemplo, como a diferença de que o consumidor final é contribuinte.

Em 2016, na saída de mercadorias, no valor de 10.000,00, de estabelecimento comercial localizado no estado A, destinadas a consumidor final contribuinte situado no estado B, considerando-se a alíquota interestadual de 12% e a interna do estado destinatário de 20%:

Rua das Marrecas, 15 – Centro – CEP 20031-120. Rio de Janeiro – RJ. Telefax: (21) 2544-3752/2544-9202

A

FG: na saída da

mercadoria

B

FG: na entrada da mercadoria

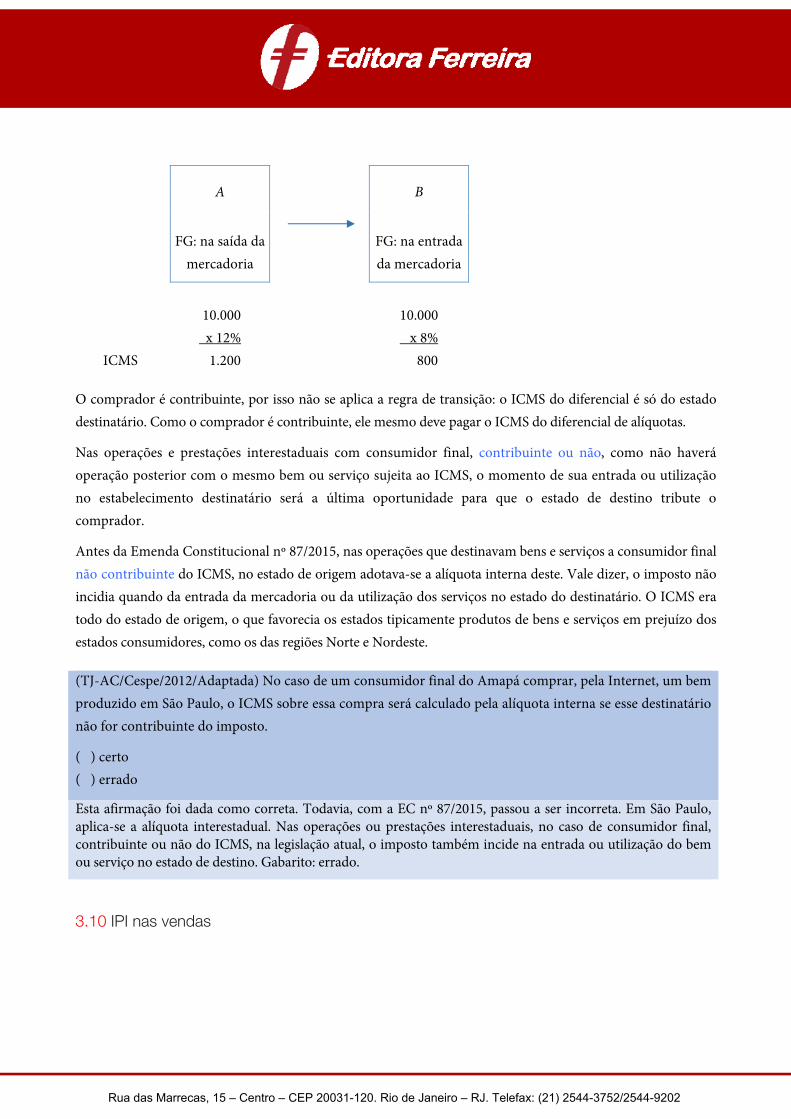

10.000 10.000 x 12% x 8%

ICMS 1.200 800

O comprador é contribuinte, por isso não se aplica a regra de transição: o ICMS do diferencial é só do estado destinatário. Como o comprador é contribuinte, ele mesmo deve pagar o ICMS do diferencial de alíquotas.

Nas operações e prestações interestaduais com consumidor final, contribuinte ou não, como não haverá operação posterior com o mesmo bem ou serviço sujeita ao ICMS, o momento de sua entrada ou utilização no estabelecimento destinatário será a última oportunidade para que o estado de destino tribute o comprador.

Antes da Emenda Constitucional nº 87/2015, nas operações que destinavam bens e serviços a consumidor final não contribuinte do ICMS, no estado de origem adotava-se a alíquota interna deste. Vale dizer, o imposto não incidia quando da entrada da mercadoria ou da utilização dos serviços no estado do destinatário. O ICMS era todo do estado de origem, o que favorecia os estados tipicamente produtos de bens e serviços em prejuízo dos estados consumidores, como os das regiões Norte e Nordeste.

(TJ-AC/Cespe/2012/Adaptada) No caso de um consumidor final do Amapá comprar, pela Internet, um bem produzido em São Paulo, o ICMS sobre essa compra será calculado pela alíquota interna se esse destinatário não for contribuinte do imposto.

( ) certo ( ) errado

Esta afirmação foi dada como correta. Todavia, com a EC nº 87/2015, passou a ser incorreta. Em São Paulo, aplica-se a alíquota interestadual. Nas operações ou prestações interestaduais, no caso de consumidor final, contribuinte ou não do ICMS, na legislação atual, o imposto também incide na entrada ou utilização do bem ou serviço no estado de destino. Gabarito: errado.

3.10 IPI nas vendas

Rua das Marrecas, 15 – Centro – CEP 20031-120. Rio de Janeiro – RJ. Telefax: (21) 2544-3752/2544-9202

Página 425 – Tirar o parágrafo da enumeração.

A partir da edição das Leis nº 10.637/2002 e 10.833/2003, o PIS e a Cofins incidentes sobre o faturamento/receitas auferidas estão sujeitos a dois regimes de apuração:

1 - regime de incidência cumulativa (sobre o faturamento ou receita bruta); 2 - regime de incidência não cumulativa (sobre o total das receitas auferidas);

O regime de apuração do PIS/Pasep e Cofins aplicável não altera a receita bruta, mas afeta a receita líquida. Cumulativa ou não a incidência, esses tributos devem ser deduzidos da receita bruta das vendas e serviços. Na apuração da receita líquida, comparando-se os dois regimes, o que muda são apenas as alíquotas: 0,65% e 3% no regime de incidência cumulativa e 1,65% e 7,6% no de incidência não cumulativa.

Página 431 – Excluir o texto tachado.

(...)

Alíquotas − Em regra, as alíquotas do PIS e da Cofins, com a incidência não cumulativa, são, respectivamente, de 1,65% e 7,6%.

Por determinação do Decreto nº 5.442/2005, foram reduzidas a zero as alíquotas do PIS e da Cofins incidentes sobre as receitas financeiras auferidas pelas pessoas jurídicas sujeitas ao regime de incidência não cumulativo dessas contribuições. Todavia, essa regra não se aplica aos juros sobre o capital próprio, que estão sujeitos à cobrança do PIS e da Cofins.

Receitas que não integram a base de cálculo − Na incidência não cumulativa, não fazem parte da base de cálculo as receitas:

Página 437 – Corrigir o número do Decreto no comentário da questão.

Por determinação do Decreto nº 5.422/2005 5.442/2005, (...)

Página 450 – Incluir antes da questão 40 e atualizar a questão.

A partir do Decreto nº 8.683/2016, os livros contábeis transmitidos ao Sped ficam dispensados de autenticação pela Junta Comercial. A autenticação dos livros contábeis digitais deve ser comprovada pelo recibo de entrega emitido pelo Sped.

40. (Contador/Cespe/Adaptada) O livro diário eletrônico transmitido pelo Sped, contendo certificado e assinatura digital de contabilista legalmente habilitado e com registro profissional ativo, não precisa ser submetido ao registro público competente.

( ) certo ( ) errado

Rua das Marrecas, 15 – Centro – CEP 20031-120. Rio de Janeiro – RJ. Telefax: (21) 2544-3752/2544-9202

Conforme o Decreto 8.683/2016, o livro Diário transmitido ao Sped está dispensado da autenticação na Junta Comercial. Gabarito: certo.

Página 459 – Substituir o texto do subtópico 1.1 Composição do balanço conforme o CPC 26 (R1) pelo texto a seguir:

O balanço patrimonial deve apresentar, respeitada a legislação, as seguintes contas:

a) caixa e equivalentes de caixa; b) clientes e outros recebíveis; c) estoques; d) ativos financeiros (exceto os mencionados nas alíneas “a”, “b” e “g”); e) total de ativos classificados como disponíveis para venda (CPC 38) e ativos à disposição para venda de

acordo com o CPC 31; f) ativos biológicos dentro do CPC 29; g) investimentos avaliados pelo método da equivalência patrimonial; h) propriedades para investimento; i) imobilizado; j) intangível; k) contas a pagar comerciais e outras; l) provisões; m) obrigações financeiras (exceto as referidas nas alíneas “k” e “l”); n) obrigações e ativos relativos à tributação corrente, conforme definido no CPC 32; o) impostos diferidos ativos e passivos, como definido no CPC 32; p) obrigações associadas a ativos à disposição para venda de acordo com o CPC 31; q) participação de não controladores apresentada de forma destacada dentro do patrimônio líquido; e r) capital integralizado e reservas e outras contas atribuíveis aos proprietários da entidade.

A legislação a ser respeitada é a Lei das S/A, que define a composição dos grupos e subgrupos.

Rua das Marrecas, 15 – Centro – CEP 20031-120. Rio de Janeiro – RJ. Telefax: (21) 2544-3752/2544-9202

Página 464 – Substituir o conteúdo entre as questões 11 e 12:

Antes da edição das Leis nº 11.638/07 e nº 11.941/2009, o balanço tinha esta estrutura:

Balanço patrimonial

Ativo Passivo

1 - Circulante 1 - Circulante

2 - Realizável a Longo Prazo 2 - Exigível a Longo Prazo

3 - Permanente 3 - Resultados de Exercícios Futuros

3.1 Investimentos 4 - Patrimônio Líquido

3.2 Imobilizado 4.1 Capital Social

3.3 Diferido 4.2 Reservas de Capital

4.3 Reservas de Reavaliação

4.4 Reservas de Lucros

4.5 ( − ) Ações em Tesouraria

4.6 + ou ( − ) Lucros ou Prejuízos Acumulados

Total do ativo Total do passivo

Depois da Lei nº 11.638/07, mas antes da Lei nº 11.941/2009, o balanço passou a apresentar esta estrutura:

Balanço patrimonial

Ativo Passivo

1 - Circulante 1 - Circulante

2 - Realizável a Longo Prazo 2 - Exigível a Longo Prazo

3 - Permanente 3 - Resultados de Exercícios Futuros

3.1 Investimentos 4 - Patrimônio Líquido

3.2 Imobilizado 4.1 Capital Social

3.3 Intangível 4.2 Reservas de Capital

3.4 Diferido 4.3 + ou ( − ) Ajustes de Avaliação Patrimonial

4.4 Reservas de Lucros

4.5 ( − ) Ações em Tesouraria

4.6 ( − ) Prejuízos Acumulados

Total do ativo Total do passivo

Eis algumas das alterações provocadas no balanço pela Lei nº 11.638/2007:

Criação do ativo intangível (o imobilizado passa a ter apenas bens corpóreos).

Criação dos ajustes de avaliação patrimonial em substituição às reservas de reavaliação.

Extinção das reservas de reavaliação.

Vedação de lucros acumulados no balanço final (ao fim do exercício, se houver lucros acumulados, o saldo da conta deve ser zerado).

Rua das Marrecas, 15 – Centro – CEP 20031-120. Rio de Janeiro – RJ. Telefax: (21) 2544-3752/2544-9202

Após a Lei nº 11.941/09, a estrutura do balanço ficou assim:

Balanço patrimonial

Ativo Passivo

1 - Circulante 1 - Circulante

2 - Não Circulante 2 - Não Circulante

2.1 Realizável a Longo Prazo 3 - Patrimônio Líquido

2.2 Investimentos 3.1 Capital Social

2.3 Imobilizado 3.2 Reservas de Capital

2.4 Intangível 3.3 Ajustes de Avaliação Patrimonial

3.4 Reservas de Lucros

3.5 ( – ) Ações em Tesouraria

3.6 ( – ) Prejuízos Acumulados

Total do ativo Total do passivo

Eis algumas das alterações provocadas no balanço pela Lei nº 11.941/2009:

Extinção do ativo diferido.

Extinção do ativo permanente, substituído pelo ativo não circulante.

Criação do ativo não circulante.

Divisão do ativo em dois grupos: circulante e não circulante (antes eram três: circulante, realizável a longo prazo e permanente). O ativo realizável a longo prazo foi incorporado ao ativo não circulante, como um subgrupo.

Criação do passivo não circulante.

Divisão do passivo em três grupos: circulante, não circulante e patrimônio líquido (antes eram quatro: circulante, exigível a longo prazo, resultados de exercícios futuros e patrimônio líquido). O passivo exigível a longo prazo foi substituído pelo passivo não circulante.

Extinção do grupo resultados de exercícios futuros.

Página 478 – Excluir todo subtópico 6.3.2 Registro de operações com juros antecipados, exceto a questão 34.

Página 490 – Inserir o texto e a questão comentada a seguir antes da questão 46.

Segundo o CPC 21 (R1), a demonstração contábil intermediária (quando condensada) deve incluir, pelo menos, os seguintes componentes:

1 - balanço patrimonial condensado; 2 - demonstração condensada do resultado do exercício; 3 - demonstração condensada do resultado abrangente; 4 - demonstração condensada das mutações do patrimônio líquido;

Rua das Marrecas, 15 – Centro – CEP 20031-120. Rio de Janeiro – RJ. Telefax: (21) 2544-3752/2544-9202

5 - demonstração condensada dos fluxos de caixa; e 6 - notas explicativas selecionadas.

(Analista/Metrô/FCC/2012/Adaptada) O Conselho Federal de Contabilidade emitiu a Resolução NBC TG 21, por meio da Resolução nº 1.171/2009, em que aprovou o Pronunciamento Técnico CPC nº 21, que trata das demonstrações intermediárias. Essas demonstrações intermediárias devem ser compostas, obrigatoriamente, por várias demonstrações condensadas, entre as quais NÃO se inclui a demonstração condensada de origens e aplicações de recursos.

( ) certo

( ) errado

A demonstração das origens e aplicações foi substituída pela demonstração dos fluxos de caixa.

Gabarito: certo.

Página 493 – Excluir o texto tachado.

Os instrumentos financeiros serão abordados no capítulo seguinte.

11.1 Avaliação das disponibilidades

Páginas 531 e 532 – Incluir o texto em vermelho a seguir:

Segundo o CPC 27, Ativo imobilizado é o item tangível que:

1 - é mantido para uso na produção ou fornecimento de mercadorias ou serviços, para aluguel a outros, ou para fins administrativos; e

2 - se espera utilizar por mais de um período (mais de um ano).

Vida útil é:

1 - o período de tempo durante o qual a entidade espera utilizar o ativo; ou

2 - o número de unidades de produção ou de unidades semelhantes que a entidade espera obter pela utilização do ativo.

Rua das Marrecas, 15 – Centro – CEP 20031-120. Rio de Janeiro – RJ. Telefax: (21) 2544-3752/2544-9202

1.2.1 Reconhecimento

O custo de um item de ativo imobilizado deve ser reconhecido como ativo apenas se:

1 - for provável que futuros benefícios econômicos associados ao item fluirão para a entidade; e

2 - o custo do item puder ser mensurado confiavelmente.

Sobressalentes, peças de reposição, ferramentas e equipamentos de uso interno são classificados como ativo imobilizado quando a entidade espera usá-los por mais de um período. Da mesma forma, se puderem ser utilizados somente em conexão com itens do ativo imobilizado, também são contabilizados como ativo imobilizado.

O CPC 27 não fixa uma regra para reconhecimento de um ativo imobilizado. Assim, é necessário exercer julgamento ao aplicar os critérios de reconhecimento às circunstâncias específicas da entidade. Pode ser apropriado agregar itens individualmente insignificantes, tais como moldes, ferramentas e bases, e aplicar os critérios ao valor do conjunto. A entidade deve avaliar, segundo esse princípio de reconhecimento, todos os seus custos de ativos imobilizados no momento em que eles são incorridos. Esses custos incluem os incorridos inicialmente para adquirir ou construir um item do ativo imobilizado e os custos incorridos posteriormente para renovar, substituir partes ou manter o bem.

A entidade não deve reconhecer no valor contábil de um item do ativo imobilizado os custos da manutenção periódica do item, que integram o resultado quando incorridos. Por exemplo, custos de mão de obra e de produtos consumíveis, inclusive o custo de pequenas peças. A finalidade desses gastos costuma ser descrita como “reparo e manutenção” de item do ativo imobilizado.

Partes de alguns itens do ativo imobilizado podem requerer substituição em intervalos regulares. Conforme o CPC 27, se os critérios de reconhecimento forem atendidos, a entidade deve reconhecer no valor contábil de um item do ativo imobilizado o custo da peça reposta quando o custo é incorrido.

Uma condição para continuar a operar um item do ativo imobilizado (por exemplo, uma aeronave) pode ser a realização regular de inspeções importantes em busca de falhas, independentemente das peças desse item serem ou não substituídas. Quando cada inspeção importante for efetuada, o seu custo deve ser reconhecido no valor contábil do item do ativo imobilizado como uma substituição, desde que os critérios de reconhecimento sejam satisfeitos. Qualquer valor contábil remanescente do custo da inspeção anterior (distinta das peças físicas) deve ser baixado.

1.2.1 Critério para registro dos bens de uso permanente no imobilizado

Não integram o imobilizado os bens que estejam em uso pela empresa a título de simples locação, por exemplo. Entretanto, devem ser registrados no imobilizado os bens recebidos pela companhia em compra e venda com reserva de domínio ou alienação fiduciária em garantia. Nessas operações, enquanto não há a quitação do financiamento, os bens comprados não são de propriedade da companhia, muito embora estejam em sua posse direta. Considerados, porém, os pronunciamentos do CPC, a essência das transações deve prevalecer sobre seus aspectos formais. Por isso, tais bens devem ser registrados pela companhia em seu

Rua das Marrecas, 15 – Centro – CEP 20031-120. Rio de Janeiro – RJ. Telefax: (21) 2544-3752/2544-9202

imobilizado, pois a manutenção da propriedade com terceiros é apenas um artifício para garantir o recebimento do valor financiado na venda.

Página 532 – Excluir texto tachado.

Nos termos do CPC 27, ativo imobilizado é o item tangível que:

1 - é mantido para uso na produção ou fornecimento de mercadorias ou serviços, para aluguel a outros, ou para fins administrativos; e

2 - se espera utilizar por mais de um período.

São os direitos que tenham por objeto bens corpóreos destinados à manutenção das atividades da entidade ou exercidos com essa finalidade, inclusive os decorrentes de operações que transfiram a ela os benefícios, os riscos e o controle desses bens.

Página 533 – Excluir tachado e alterar texto do comentário da questão 15.

Os bens, as peças e as partes de reposição de ativos de uso permanente também integram o imobilizado, em subconta separada, mas não sofrem depreciação pelo uso.

Como se destina ao uso por mais de um período (essas peças duram mais de um ano), o estoque para reposição tem a mesma classificação dos tratores, no imobilizado, em subconta separada. Gabarito: B

Página 534 – Alterar texto do comentário da questão 17.

Trata-se de peças que duram mais de um ano. Em regra, a depreciação das peças começa com sua incorporação às máquinas.

Gabarito: C

Substituir o último parágrafo por este:

A maioria dos autores interpreta que as benfeitorias em propriedade de terceiros não restituíveis devem ser classificadas no imobilizado. A justificativa é que, apesar de se tratar de bens incorpóreos (intangíveis) legalmente de propriedade alheia, a essência da transação (a entidade não é proprietária do bem, mas detém os benefícios, os riscos e o controle sobre ele) deve prevalecer sobre a forma. É o mesmo raciocínio aplicado à classificação do arrendamento financeiro.

Rua das Marrecas, 15 – Centro – CEP 20031-120. Rio de Janeiro – RJ. Telefax: (21) 2544-3752/2544-9202

Página 537 – Substituir o 3º parágrafo por este:

Se o gasto feito se caracterizar como despesa, o mais adequado será efetuar o registro no resultado. É o caso da reforma, sem acréscimo de área, em edificação alugada.

Página 537 – Incluir o texto a seguir no início do item 1.2.4.

Um item reconhecido como ativo imobilizado deve ser mensurado pelo seu custo de aquisição (ou produção, quando produzido pela própria entidade).

O custo de um item de ativo imobilizado é equivalente ao preço à vista na data do reconhecimento. Se o prazo de pagamento excede os prazos normais de crédito, a diferença entre o preço equivalente à vista e o total dos pagamentos deve ser reconhecida como despesa com juros durante o período (CPC 12 – Ajuste a Valor Presente, item 9, e CPC 08 – Custos de Transação e Prêmios na Emissão de Títulos e Valores Mobiliários), a menos que seja passível de capitalização de acordo com o Pronunciamento Técnico CPC 20 – Custos de Empréstimos.

Integram o custo de aquisição ou produção dos bens do imobilizado todos os gastos realizados até o momento em que eles possam ser utilizados nas atividades às quais se destinam, inclusive gastos com instalações. Exceção a esta regra são os impostos recuperáveis.

O custo de um item do ativo imobilizado compreende:

1 - seu preço de aquisição, acrescido de impostos de importação e impostos não recuperáveis sobre a compra, depois de deduzidos os descontos comerciais e abatimentos;

2 - quaisquer custos diretamente atribuíveis para colocar o ativo no local e condição necessárias para o mesmo ser capaz de funcionar da forma pretendida pela administração;

3 - a estimativa inicial dos custos de desmontagem e remoção do item e de restauração do local (sítio) no qual este está localizado.

Tais custos representam a obrigação em que a entidade incorre quando o item é adquirido ou como consequência de usá-lo durante determinado período para finalidades diferentes da produção de estoque durante esse período.

São exemplos de custos diretamente atribuíveis:

1 - custos de benefícios aos empregados (CPC 33 – Benefícios a Empregados) decorrentes diretamente da construção ou aquisição de item do ativo imobilizado;

2 - custos de preparação do local;

3 - custos de frete e de manuseio (para recebimento e instalação);

4 - custos de instalação e montagem;

Rua das Marrecas, 15 – Centro – CEP 20031-120. Rio de Janeiro – RJ. Telefax: (21) 2544-3752/2544-9202

5 - custos com testes para verificar se o ativo está funcionando corretamente, após dedução das receitas líquidas provenientes da venda de qualquer item produzido enquanto se coloca o ativo nesse local e condição (tais como amostras produzidas quando se testa o equipamento); e

6 - honorários profissionais.

Não são custos um item do ativo imobilizado:

1 - custos de abertura de nova instalação;

2 - custos incorridos na introdução de novo produto ou serviço (incluindo propaganda e atividades promocionais);

3 - custos da transferência das atividades para novo local ou para nova categoria de clientes (incluindo custos de treinamento); e

4 - custos administrativos e outros custos indiretos.

O reconhecimento dos custos no valor contábil de um item do ativo imobilizado cessa quando o item está no local e nas condições operacionais pretendidas pela administração. Portanto, os custos incorridos no uso ou na transferência ou reinstalação de um item não são incluídos no seu valor contábil, por exemplo:

1 - custos incorridos durante o período em que o ativo capaz de operar nas condições operacionais pretendidas pela administração não é utilizado ou está sendo operado a uma capacidade inferior à sua capacidade total;

2 - prejuízos operacionais iniciais, tais como os incorridos enquanto a demanda pelos produtos do ativo é estabelecida; e

3 - custos de realocação ou reorganização de parte ou de todas as operações da entidade.

Algumas operações realizadas em conexão com a construção ou o desenvolvimento de um item do ativo imobilizado não são necessárias para deixá-lo no local e nas condições operacionais pretendidas pela administração. Essas atividades eventuais podem ocorrer antes ou durante as atividades de construção ou desenvolvimento. Por exemplo, o local de construção pode ser usado como estacionamento e gerar receitas, até que a construção se inicie. Como essas atividades não são necessárias para que o ativo fique em condições de funcionar no local e nas condições operacionais pretendidas pela administração, as receitas e as despesas relacionadas devem ser reconhecidas no resultado e incluídas nas respectivas classificações de receita e despesa (CPC 27, item 21).

A entidade deve determinar o montante dos custos dos empréstimos (CPC 20) incorporados ao ativo como sendo aqueles efetivamente incorridos sobre tais empréstimos durante o período, menos qualquer receita financeira decorrente do investimento temporário de tais empréstimos (encargos financeiros – receitas financeiras). Por exemplo, a empresa obtém um empréstimo para construir sua nova sede e ganha juros na aplicação dos recursos obtidos.

Rua das Marrecas, 15 – Centro – CEP 20031-120. Rio de Janeiro – RJ. Telefax: (21) 2544-3752/2544-9202

O custo de ativo construído pela própria empresa determina-se utilizando os mesmos princípios de ativo adquirido. Se a entidade produz ativos idênticos para venda no curso normal de suas operações, o custo do ativo é geralmente o mesmo que o custo de construir o ativo para venda (CPC 16 – Estoques). Por isso, quaisquer lucros gerados internamente, são eliminados para determinar tais custos. De forma semelhante, o custo de valores anormais de materiais, de mão de obra ou de outros recursos desperdiçados incorridos na construção de um ativo não é incluído no custo do ativo.

(Polícia Federal/Contador/Cespe/2014) Em conformidade com o regime de competência, os gastos incorridos para a colocação de um ativo imobilizado recém-adquirido por uma entidade em local e condições que permitam o seu funcionamento de acordo com o planejado pela administração devem ser reconhecidos como despesas do período.

( ) certo ( ) errado

Conforme o CPC 27, os gastos incorridos para a colocação de um ativo imobilizado em condições de funcionamento (instalação de um equipamento, por exemplo) devem ser reconhecidos como parte de seu custo de aquisição, ou seja, fazem parte do próprio ativo. Assim, esses gastos chegarão ao resultado apenas quando da depreciação do equipamento. Gabarito: errado.

(ISS-Niterói/FGV/2015) Em 01/02/x0, a Cia. Digama adquiriu, por R$ 3.000.000, um terreno destinado à construção de um novo armazém. De 01/02/x0 a 30/04/x0 o terreno foi utilizado como estacionamento, e a companhia faturou R$ 70.000 durante esse período com a locação de vagas. Em 01/05/x0, a companhia pagou R$ 25.000 de honorários aos engenheiros responsáveis pelo projeto do armazém e deu início à sua construção. Para isso, ela tomou um empréstimo de R$ 6.000.000 junto ao Banco Zeta S/A. Até 01/12/x0, data em que foi concluída, a Cia. Digama gastou na construção do armazém R$ 850.000 com mão de obra, R$ 150.000 com a preparação do terreno, R$ 300.000 com frete e R$ 5.000.000 com materiais de construção. Os juros incorridos sobre o empréstimo tomado junto ao Banco Zeta S/A, durante esse período, foram de R$ 40.000, e a companhia obteve receitas financeiras de R$ 8.000 pela aplicação desses recursos antes de efetuar os pagamentos necessários à condução da obra. De 01/12/x0 a 15/12/x0, data em que o armazém foi inaugurado, a Cia. Digama gastou R$ 50.000 para transferir os equipamentos de um armazém antigo para esse novo armazém. Esse novo armazém deverá ser reconhecido no imobilizado da Cia. Digama pelo custo de:

a) R$ 6.287.000.

b) R$ 6.325.000.

c) R$ 6.357.000.

d) R$ 6.365.000.

e) R$ 6.407.000.

Rua das Marrecas, 15 – Centro – CEP 20031-120. Rio de Janeiro – RJ. Telefax: (21) 2544-3752/2544-9202

A questão versa sobre o custo do armazém (construção), ou seja, o custo do terreno não deve ser computado.

A receita de locação de vagas integra o resultado do exercício, conforme o item 21 do CPC 27 − Imobilizado.

Os juros sobre o empréstimo são custos de transação, incorporados ao custo da edificação, mas devem ser diminuídos da receita de juros de aplicação. Ver CPC 20 − Custos de Empréstimos, item 12).

O custo de produção do armazém pode ser apurado assim:

Honorários do projeto 25.000 Gastos na construção: − Mão de obra 850.000 − Preparação do terreno 150.000 − Frete 300.000 − Material de construção 5.000.000 Juros sobre o empréstimo 40.000 (−) Receita de aplicação ( 8.000) Juros líquidos do empréstimo 32.000 Custo do armazém 6.357.000

Gabarito: C

Página 542 – Substituir último parágrafo da página.

Por lei, não é aplicável a ele ajuste ao valor de mercado ou ao valor justo (exceto no caso de ajustes de avaliação patrimonial), nem provisão para perdas prováveis na realização do seu valor, ainda que comprovadamente sejam perdas permanentes.

Página 553 – Inserir o texto em vermelho

1.4 Intangível

No intangível, são classificados os direitos que tenham por objeto bens incorpóreos (imateriais) destinados à manutenção da companhia ou exercidos com essa finalidade, inclusive o fundo de comércio adquirido (bens incorpóreos recebidos na aquisição de outra entidade, por exemplo, ponto comercial e carteira de cliente).

Rua das Marrecas, 15 – Centro – CEP 20031-120. Rio de Janeiro – RJ. Telefax: (21) 2544-3752/2544-9202

Página 545 – Incluir após 2º parágrafo e antes do tópico 1.2.7.1.

Valor contábil é o valor pelo qual um ativo é reconhecido após a dedução da depreciação e da perda por redução ao valor recuperável acumuladas. Por exemplo:

Máquinas e equipamentos 1.000 Depreciação acumulada ( 400) Perda por redução ao valor recuperável ( 250) Valor contábil 350

(Polícia Federal/Contador/Cespe/2014) O valor contábil de um ativo imobilizado é o valor pelo qual ele é reconhecido na contabilidade, sendo deduzido da depreciação acumulada e da perda, também acumulada, por redução ao valor recuperável.

( ) certo ( ) errado

Valor contábil é aquele pelo qual um ativo é reconhecido após a dedução da depreciação e da perda por redução ao valor recuperável acumuladas. Gabarito: certo.

Página 556 – Incluir antes do primeiro parágrafo do item 1.4.1.

Um ativo satisfaz o critério de identificação, em termos de definição de um ativo intangível, quando:

1 - é separável (uma marca ou patente adquirida, por exemplo), ou seja, pode ser separado da entidade e vendido, transferido, licenciado, alugado ou trocado, individualmente ou junto com um contrato, ativo ou passivo relacionado, independente da intenção de uso pela entidade; ou

2 - resulta de direitos contratuais (concessão, por exemplo) ou outros direitos legais, independente de tais direitos serem transferíveis ou separáveis da entidade ou de outros direitos e obrigações.

Segundo o CPC 04 (R1), o ativo intangível precisa ser identificável para se diferenciar do ágio derivado da expectativa de rentabilidade futura. O goodwill (ágio) reconhecido em uma combinação de negócios é um ativo que representa benefícios econômicos futuros gerados por outros ativos não identificados individualmente e reconhecidos separadamente. Tais benefícios econômicos futuros podem decorrer da sinergia (cooperação) entre os ativos identificáveis adquiridos ou de ativos que, individualmente, não se qualificam para reconhecimento em separado nas demonstrações contábeis. Por exemplo, a carteira de clientes de uma controlada pode contribuir para aumentar o resultado da controladora.

Rua das Marrecas, 15 – Centro – CEP 20031-120. Rio de Janeiro – RJ. Telefax: (21) 2544-3752/2544-9202

Página 557 – Excluir o texto tachado.

Um ativo satisfaz o critério de identificação, em termos de definição de um ativo intangível, quando:

1 - é separável (uma marca ou patente adquirida, por exemplo), ou seja, pode ser separado da entidade e vendido, transferido, licenciado, alugado ou trocado, individualmente ou junto com um contrato, ativo ou passivo relacionado, independente da intenção de uso pela entidade; ou

2 - resulta de direitos contratuais (concessão, por exemplo) ou outros direitos legais, independente de tais direitos serem transferíveis ou separáveis da entidade ou de outros direitos e obrigações.

Página 566 – Incluir o texto a seguir antes do item 1.4.7 e excluir o tachado.

Cuidado! Os ativos intangíveis (identificáveis e separáveis) adquiridos em combinação de negócios devem ter como custo seus valores justos na data da aquisição.

É interessante observar que, conforme o CPC 04 (R1), após o seu reconhecimento inicial, se permitido legalmente, um ativo intangível pode ser presentado pelo seu valor reavaliado, correspondente ao seu valor justo à data da reavaliação. Todavia, no Brasil, ela não é permitida. Teoricamente, a reavaliação, quando admitida, deve ser realizada regularmente para que, na data do balanço, o valor contábil do ativo não apresente divergências relevantes em relação ao seu valor justo.

(Polícia Federal/Contador/Cespe/2014) O reconhecimento inicial de um ativo intangível deve ser feito por meio de seu custo. Após esse reconhecimento inicial, e se não houver restrição por parte de lei ou norma legal regularmente estabelecida, a entidade pode optar pelo método de custo ou pelo método de reavaliação para atualizar o valor contábil desse ativo.

( ) certo ( ) errado

Um ativo intangível pode ser reconhecido pelo custo ou por seu valor reavaliado (quando permitido legalmente), correspondente ao seu valor justo à data da reavaliação. Em tese, a reavaliação deve ser realizada regularmente para que, na data do balanço, o valor contábil do ativo não apresente divergências relevantes em relação ao seu valor justo. Gabarito: certo.

Cuidado! Os intangíveis identificáveis e separáveis adquiridos em uma combinação de negócios devem ser contabilizados por seus valores justos na data da aquisição.

(ISS-Niterói/FGV/2015) A Cia. Gama adquiriu, em 31/03/x1, o controle da Linhas Aéreas Épsilon S/A, que era titular de direitos de operação em aeroportos das regiões Sudeste e Centro-Oeste do Brasil. Ao contabilizar a aquisição da Linhas Aéreas Épsilon S/A, a Cia. Gama deverá reconhecer esses direitos:

a) como ativo intangível, mensurado pelo valor justo na data de aquisição. b) como ativo intangível, se sua concessão for por um prazo limitado.

Rua das Marrecas, 15 – Centro – CEP 20031-120. Rio de Janeiro – RJ. Telefax: (21) 2544-3752/2544-9202

c) como ativo intangível, se puderem ser separados da Linhas Aéreas Épsilon S/A e vendidos, transferidos, licenciados, alugados ou trocados.

d) como ativo intangível, se a Linhas Aéreas Épsilon S/A assim os tiver reconhecido em suas demonstrações financeiras anteriores à aquisição;

e) como parte do ágio por expectativa de rentabilidade futura (goodwill) dessa aquisição.

Trata-se da aquisição de intangível em combinação de negócios (o controle de uma sociedade), por isso a avaliação é com base no valor justo da data de aquisição. Gabarito: A

1.4.7 Período e método de amortização

Página 569 – Incluir após questão 62:

(Anatel/Especialista/Cespe/2014) Um ativo intangível consiste em um direito monetário não identificável e não dotado de substância física.

( ) certo ( ) errado

Ativo intangível é um ativo não monetário (não é dinheiro, nem valor a ser recebido em moeda) sem substância física (imaterial). Para ser reconhecimento como intangível, um ativo precisa ser identificável, controlado pela entidade e gerar benefícios econômicos futuros. Gabarito: errado.

(Anatel/Especialista/Cespe/2014) Os gastos com pesquisa e desenvolvimento de um ativo intangível são tratados, respectivamente, como despesa no resultado do período e ativo, caso demonstrem, entre outros aspectos, capacidade de gerar benefícios econômicos futuros.

( ) certo ( ) errado

Na fase inicial, que é a de pesquisa, nenhum ativo intangível pode ser reconhecido. Por isso, os gastos desse período são registrados como despesa. Na fase de desenvolvimento, para que um ativo intangível seja reconhecido, é necessário que a entidade demonstre uma série de requisitos relativos à viabilidade técnica e econômica do bem. Gabarito: certo.

(Anatel/Especialista/Cespe/2014) Havendo indícios da redução do valor recuperável de um ativo intangível com vida útil indefinida, deve-se proceder ao teste de redução do valor recuperável, comparando-se esse valor com o valor de mercado do ativo.

( ) certo ( ) errado

A comparação deve ser entre o valor recuperável e o valor contábil do ativo intangível. Gabarito: errado.

Rua das Marrecas, 15 – Centro – CEP 20031-120. Rio de Janeiro – RJ. Telefax: (21) 2544-3752/2544-9202

Página 570 – Incluir a questão antes do item 1.4.9:

(FUB/Contador/Cespe/2015) A venda de uma marca desenvolvida por determinada empresa implica a baixa do intangível correspondente contra uma conta de custo ou despesa e o registro do valor efetivamente recebido contra uma conta de receita, para posterior apuração do resultado obtido na transação.

( ) certo ( ) errado

A alienação de uma marca gera ganho ou perda de capital, pois representa a baixa de um ativo não circulante. Conforme o CPC 04 (R1), os ganhos ou perdas decorrentes da baixa de ativo intangível devem ser determinados pela diferença entre o valor líquido da alienação e o valor contábil do ativo. Desse modo, o registro deve ser feito pelo valor líquido resultante do confronto entre o valor de alienação é o valor contábil do intangível baixado. Por exemplo, o intangível é alienado por 150 e tem o valor contábil de 100, assim o ganho de capital deve ser reconhecido no resultado pelo valor líquido de 50. Gabarito: errado.

Página 571 – Inserir o novo item 1.5 e renumerar o antigo.

1.5 Intangíveis recebidos em concessão

Na hipótese de recebimento de bens públicos em concessão, conforme o ICP 01 — Concessões, o concessionário deve reconhecer um ativo financeiro apenas se tiver o direito contratual incondicional de receber caixa ou outro ativo financeiro da concedente pelos serviços de construção (se a concedente garantir em contrato o pagamento). Por exemplo, o contrato de concessão de uma rodovia, sem previsão de cobrança de pedágio, diz que as obras executadas pelo concessionário serão remuneradas pelo concedente.

O concessionário deve reconhecer um ativo intangível à medida em que recebe o direito (autorização) de cobrar dos usuários pelos serviços públicos prestados. Não se trata do direito incondicional de receber caixa, porque os valores são condicionados à utilização do serviço pelo público. Por exemplo, a exploração de rodovia mediante a cobrança de pedágio.

Reconhecimento das concessões de bens públicos Direito de receber, como remuneração, caixa ou outro ativo financeiro da concedente

Ativo financeiro

Direito de cobrar dos usuários pelos serviços prestados (pedágio, por exemplo)

Ativo intangível

Se os serviços de construção do concessionário são pagos parte em ativo financeiro (remuneração pelo concedente) e parte em ativo intangível (por exemplo, cobrança de pedágio), é necessário contabilizar cada componente da remuneração do concessionário separadamente.

Rua das Marrecas, 15 – Centro – CEP 20031-120. Rio de Janeiro – RJ. Telefax: (21) 2544-3752/2544-9202

(Contador/FUB/Cespe/2015) Um ativo público passou a ser objeto de contrato de concessão, conforme as orientações do ICPC 01 – Concessões. Nessa situação, esse ativo deve ser reconhecido pela empresa concessionária como ativo arrendado ou ativo imobilizado.

( ) certo ( ) errado

Conforme as orientações do ICPC 01, um bem recebido em concessão não deve ser reconhecido pela concessionária como um ativo financeiro e/ou ativo intangível. Gabarito: errado.

No que se refere ao reconhecimento e à mensuração de concessões, julgue os itens seguintes.

(Anatel/Especialista/Cespe/2014) Considere que haja um contrato de concessão do serviço telefônico fixo, comutado, de longa distância, nacional, celebrado entre a ANATEL e uma empresa de determinado estado brasileiro. Considere, ainda, que essa agência permita a implantação de utilidades relacionadas com a prestação do serviço como parte da remuneração. Nessa situação, a concessionária deve registrar em seu ativo intangível o direito da concessão (uma licença para cobrar dos usuários pela utilização dos serviços de telefonia).

( ) certo ( ) errado

O direito de concessão de licença para a exploração de serviços de telefonia mediante cobrança dos usuários é um ativo intangível. Gabarito: certo. (Anatel/Especialista/Cespe/2014) Os ativos de infraestrutura devem permanecer registrados no ativo imobilizado da concedente, visto que não há transferência do direito de controle para a entidade concessionária.

( ) certo ( ) errado Como não há transferência de seu controle para a concessionária, os bens corpóreos da infraestrutura necessária à exploração dos serviços de telefonia devem permanecer registrados no ativo imobilizado da concedente. Gabarito: certo.

1.6 Diferido (extinto)

Página 589 – Substituir tabela:

Participações permanentes − Critérios de avaliação

Lei nº 6.404/76 CVM e CPC

1 - equivalência patrimonial;

2 - custo de aquisição.

1 - equivalência patrimonial;

2 - valor justo;

3 - custo de aquisição.

Rua das Marrecas, 15 – Centro – CEP 20031-120. Rio de Janeiro – RJ. Telefax: (21) 2544-3752/2544-9202

Página 592 – Substituir o 3º parágrafo pelo texto a seguir:

Demonstrações separadas são aquelas nas quais a entidade pode escolher entre os seguintes critérios para contabilizar os investimentos em controlada, em empreendimento controlado em conjunto e em coligada:

1 - ao custo; 2 - de acordo com o CPC 38 – Instrumentos Financeiros: Reconhecimento e Mensuração; ou 3 - pelo método da equivalência patrimonial (CPC 18 (R2) – Investimento em Coligada, em Controlada e em

Empreendimento Controlado em Conjunto).

As demonstrações separadas não são exigidas por lei, por isso destinam-se a fins gerenciais.

Portanto, quando a entidade elabora demonstrações separadas, deve contabilizar os seus investimentos em controladas, em coligadas e em empreendimentos controlados em conjunto com base em uma das seguintes alternativas (CPC 35 (R2)):

1 - ao custo histórico; 2 - em consonância com o CPC 38 (que prevê o uso do valor justo); ou 3 - pelo o método da equivalência patrimonial, conforme o CPC 18 (R2).

A entidade deve aplicar as mesmas práticas contábeis para cada categoria de investimentos.

Página 617 – Reposicionar o gráfico.

Página 618 – Reposicionar o gráfico.

Rua das Marrecas, 15 – Centro – CEP 20031-120. Rio de Janeiro – RJ. Telefax: (21) 2544-3752/2544-9202

Página 646 – Incluir as questões no fim da página e antes do item 13.5:

(Analista/Hemobras/FCC/2013) Considere que a Cia. ABC obteve, em 01/12/2012, um empréstimo nas seguintes condições: