Embed Size (px)

Citation preview

As Asserções e a Obtenção de Prova em Auditoria – O ciclo das vendas e dívidas a receberEncontramos já nas NTRA1 (Normas Técnicas de Revisão/Auditoria) da OROC a informação que supor-ta, no essencial, a figura que a seguir reproduzimos2.

Auditoria

1 O termo auditoria abrange neste trabalho quer o conceito de revisão quer o conceito de auditoria, tal como expressos pelos nomativos da OROC, pese embora

maioritariamente vocacionado para aquele. Por outro lado, revisão/auditoria aparece neste trabalho sempre que em causa estiver a passagem - na integralidade

ou por adequação - da expressão encontrada no mesmo conjunto de normativos;

2 Parte da informação terá sido complementada (pela maior amplitude) com preceitos contidos nas ISA, adequadamente mencionadas.

REVISORES AUDITORES ABR/JUN 200826

RA41_AF_ALTERADA.indd 26 08/07/31 0:32:58

AuditoriaFábio de AlbuquerquePorfírio Bentinho Tânia Mota

Figura 1: Do planeamento à emissão da opinião

Fonte: IFAC (2007) e OROC (2008). Elaboração própria.

27ABR/JUN 2008 REVISORES AUDITORES

RA41_AF_ALTERADA.indd 27 08/07/31 0:33:00

Auditoria

Tal representação conduz-nos à conclusão de que o tema objecto deste trabalho conforma-se indubitavel-mente com o processo global de auditoria, entendimen-to que de seguida sintetizamos:

Em auditoria, a recolha de provas3 exerce um duplo papel: por um lado, o de validar (ou não) as asserções contidas nas DF (Demonstrações Financeiras), condu-zindo assim ao objectivo final dos trabalhos de uma auditoria, que é a expressão de uma opinião por parte do auditor; por outro, o de salvaguarda dos trabalhos realizados por este profissional, sendo certo que a sua

opinião apenas foi possível (ou não) a partir das pro-vas recolhidas no decurso do seu trabalho;

Não sendo, portanto, a recolha de provas um fim em si, trata-se do fio condutor dos trabalhos de auditoria, e sem o qual aquele objectivo não será concretizado4.

Não resistimos, ainda, a transcrever a afirmação con-tida noutra passagem das NTRA, pela forma clara e breve com que corrobora as ideias atrás expressas:

3 O termo prova é, aqui, preferido ao termo evidência, uma vez que o primeiro, no léxico português, significa “tudo o que mostra a veracidade de uma propo-

sição ou a realidade de um facto”3, ao passo que o segundo diz respeito à “qualidade de evidente; noção clara; certeza manifesta”3. Assim, entendemos que

prova denota com maior precisão a ideia de substância material ou existência física de uma coisa, em sentido lato, enquanto evidência expressa uma ideia de

abstracção, de adjectivação da coisa em si (a prova) ou de sua qualidade. Contudo, por vezes faremos menção a este último termo, em detrimento de prova,

sempre que tal denominação seja assim utilizada por outros autores, devidamente referenciados;

4 A corroborar a afirmação anterior está o facto de que a inexistência, ocultação ou significativa insuficiência de matéria de apreciação, materializa-se na

assinatura, pelo auditor, de uma declaração de impossibilidade de certificação (a este propósito leia-se o nº 4 do art.º 44 do EOROC e ainda o ponto 2.1. do

presente trabalho).

REVISORES AUDITORES ABR/JUN 200828

RA41_AF_ALTERADA.indd 28 08/07/31 0:33:01

Auditoria

A segurança proporcionada pelo revisor/auditor, relativamente à credibilidade das asserções contidas na informação financeira, assenta na sua satisfação quanto à evidência recolhida em resultado dos proce-dimentos adoptados.

No que à doutrina diz respeito, encontramos em Hayes et al (2005, 11)5 o entendimento segundo o qual o objectivo básico da recolha de provas, e o que estas podem provar, são, fundamentalmente, as asserções da gestão. Complementando tal ideia, Arens et al (2006, 145)6 referem ainda que:

As asserções estão directamente relacionadas com os princípios contabilísticos geralmente aceites7. Tais asserções são parte do critério que a gestão utiliza para registar e divulgar a informação contabilística no relato financeiro.

Assim, reservamos para as linhas seguintes um desen-volvimento mais aprofundado do relacionamento entre as asserções e a obtenção de prova em auditoria, tema objecto deste trabalho.

1. A utilização das asserções na obtenção de prova em auditoria

1.1. As asserções em auditoriaJulgamos conveniente tecer, nesta fase do trabalho, uma breve discussão acerca da diferença conceptual existente, no âmbito da Contabilidade, entre prin-cípio, postulado e restrição (ou constrangimento),

para melhor enquadramento do tema em análise. Postulados são proposições básicas relativas aos objec-tivos da Contabilidade, relacionados com o ambiente social, político e económico em que a mesma é prati-cada. Iudícibus (1987) define-os, linhas gerais, “como uma proposição ou observação de certa realidade que pode ser considerada como não sujeita à verificação, ou como axiomática.” Os princípios, por seu turno, repre-sentam a essência das doutrinas e teorias relativas à Contabilidade, sedimentando assim o entendimento acerca desta no âmbito científico-profissional. Cabe apresentarmos então, nesse contexto, as restrições (ou constrangimentos) como factores de delimitação conceptual do âmbito de actuação dos princípios8. A Deliberação nº 29 da Comissão de Valores Mobiliários do Brasil9, entretanto já revogada, sintetiza brilhante-mente o quadro conceptual (QC) acima apresentado, e que dado o seu interesse abaixo apresentamos:

Numa enunciação axiomática da Teoria da Contabilidade, os postulados ambientais seriam os próprios Postulados ou Axiomas; os princípios seriam os Teoremas; e as convenções (restrições) seriam os Corolários.

Desse modo, e para complementá-lo, divulgamos o conceito de características qualitativas a partir do seu confronto com um outro, este utilizado em larga medi-da no âmbito específico da auditoria: as asserções. Tal distinção revela-se-nos sobretudo útil tendo em conta a confusão habitualmente feita entre tais elementos,

5 Tradução livre.

6 Tradução livre.

7 Em causa, os GAAP americanos (ou US-GAAP), traduzidos para português como “princípios contabilísticos geralmente aceites”.

8 Como adiante se verá, reside geralmente no quadro das restrições as principais fontes geradoras de conflitos na esfera da Contabilidade. Não estando em causa,

porém, cabe destacar, a necessária existência de uma e a mesma coisa.

9 No Brasil coexistiam, até bem pouco tempo, duas Estruturas Conceptuais: uma, emitida pelo IBRACON (Instituto Brasileiro de Auditores Independentes),

transformada em acto próprio da CVM (Comissão de Valores Mobiliários) através da Deliberação nº 29, em 1986, sob o título “Estrutura Conceitual Básica da

Contabilidade”; outra, emitida pelo Conselho Federal de Contabilidade (CFC) pela sua Resolução CFC nº. 750, em 1993, e intitulada “Princípios Fundamentais

de Contabilidade (PFC). A esta última seguiram-se ainda a Resolução CFC nº. 774, em 1994, sob o título “Apêndice à Resolução Sobre os Princípios

Fundamentais de Contabilidade”, detalhando um pouco mais a anterior, e a Resolução CFC nº. 785, em 1995, denominada “Das Características da Informação

Contábil”. Em 14 de Março de 2008, a CVM aprova a Deliberação nº 539 (aplicando-se aos exercícios encerrados a partir de Dezembro de 2008), ao passo

que o CFC, 14 dias depois, aprova a Resolução nº 1.121, intituladas “Estrutura Conceitual para a Elaboração e Apresentação das Demonstrações Contábeis”

e nascidas ambas a partir de um documento emanado do CPC (Comité de Pronunciamentos Contábeis), expressamente adaptado do Framework do IASB.

Esta última Deliberação da CVM revogou então a de nº 29, ao passo que a Resolução nº 1.121 revogou a de nº 785. Mantêm-se, contudo, em vigor, nalguns

pontos actuando em conflito com disposições contidas naquela, as Resoluções nº 750 e 774 do CFC, já referenciadas. Partindo-se do entendimento de que a

Resolução nº 750 apresenta-se como uma forma sintetizada de Estrutura Conceptual, continua, no fundo, a coexistir dois documentos deste género no Brasil,

mantidos inclusive por um mesmo organismo, uma vez que a Resolução nº. 1.121 do CFC e a Deliberação n.º 539 da CVM são em tudo idênticos. Espera-se,

por tal facto, que ao longo de 2008, um e outro organismo venham a emitir novos pronunciamentos, em consonância com a Lei das Sociedades por Acções.

Esta última, em vigor após a modificação instituída pela Lei nº. 11.683/2007, que actua no sentido do progressivo alinhamento com as normas do IASB.

29ABR/JUN 2008 REVISORES AUDITORES

Fábio de AlbuquerquePorfírio Bentinho Tânia Mota

RA41_AF_ALTERADA.indd 29 08/07/31 0:33:01

Auditoria

a que atribuímos o facto de nascerem ambos de um mesmo conjunto informativo: as DF.

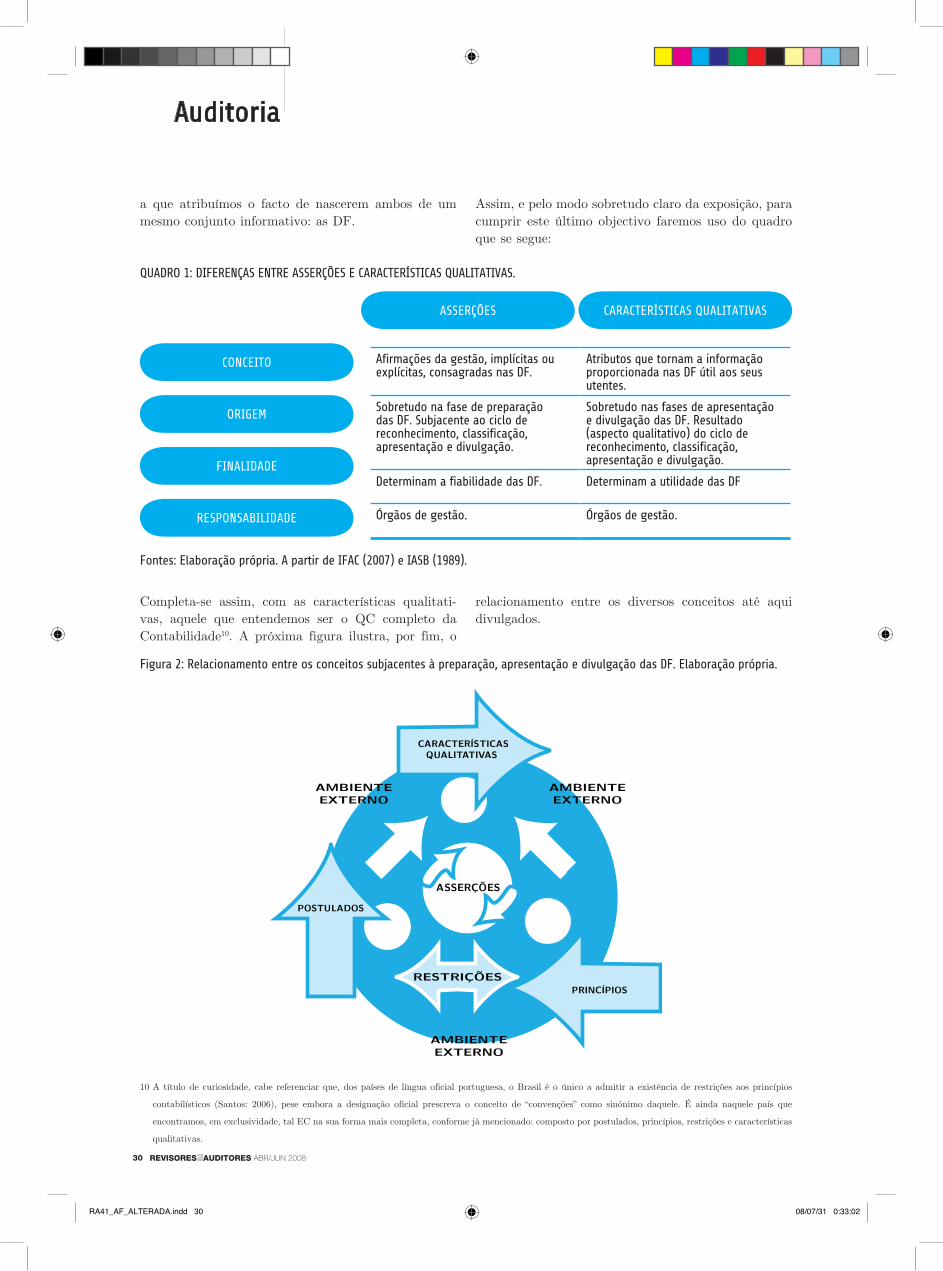

Assim, e pelo modo sobretudo claro da exposição, para cumprir este último objectivo faremos uso do quadro que se segue:

Completa-se assim, com as características qualitati-vas, aquele que entendemos ser o QC completo da Contabilidade10. A próxima figura ilustra, por fim, o

relacionamento entre os diversos conceitos até aqui divulgados.

10 A título de curiosidade, cabe referenciar que, dos países de língua oficial portuguesa, o Brasil é o único a admitir a existência de restrições aos princípios

contabilísticos (Santos: 2006), pese embora a designação oficial prescreva o conceito de “convenções” como sinónimo daquele. É ainda naquele país que

encontramos, em exclusividade, tal EC na sua forma mais completa, conforme já mencionado: composto por postulados, princípios, restrições e características

qualitativas.

Fontes: Elaboração própria. A partir de IFAC (2007) e IASB (1989).

Figura 2: Relacionamento entre os conceitos subjacentes à preparação, apresentação e divulgação das DF. Elaboração própria.

CARACTERÍSTICAS QUALITATIVASASSERÇÕES

CONCEITO

FINALIDADE

ORIGEM

RESPONSABILIDADE

QUADRO 1: DIFERENÇAS ENTRE ASSERÇÕES E CARACTERÍSTICAS QUALITATIVAS.

Afirmações da gestão, implícitas ou explícitas, consagradas nas DF.

Atributos que tornam a informação proporcionada nas DF útil aos seus utentes.

Sobretudo na fase de preparação das DF. Subjacente ao ciclo de reconhecimento, classificação, apresentação e divulgação.

Sobretudo nas fases de apresentação e divulgação das DF. Resultado (aspecto qualitativo) do ciclo de reconhecimento, classificação, apresentação e divulgação.

Determinam a fiabilidade das DF. Determinam a utilidade das DF

Órgãos de gestão. Órgãos de gestão.

REVISORES AUDITORES ABR/JUN 200830

RA41_AF_ALTERADA.indd 30 08/07/31 0:33:02

Auditoria

Tipos de asserçõesReserva a ISA 500 da IFAC11 parte significativa do seu conteúdo para o tema objecto do presente trabalho12. Considerando os diversos tipos de potenciais distor-ções, entende a referida norma que o auditor deverá utilizar as asserções13 em pormenor suficiente que pos-sibilite uma base para a avaliação dos riscos de erros significativos, bem como para a concepção e execução de novos procedimentos de auditoria. As asserções utilizadas pelo auditor dividem-se, de acordo com o ali prescrito, nas três seguintes categorias:

(a) Asserções relativas a classes de transacções e acon-tecimentos durante o período em causa:

(i) Ocorrência (occurrence): as transacções e acontecimentos que se encontram registados ocorreram de facto e estão relacionados com a entidade;

(ii) Plenitude (completness): todas as operações e acontecimentos que deviam ter sido registados foram de facto registados;

(iii) Exactidão (accuracy): valores e outros dados relacionados com as transacções e acontecimen-tos registados foram apropriadamente regista-dos;

(iv) Corte (cut-off): transacções e acontecimentos foram registados no período contabilístico a que diziam respeito;

(v) Classificação (classification): transacções e acontecimentos foram registados nas contas apropriadas.

(b) Asserções relativas a saldos de contas no final do período:

(i) Existência (existence): activos, passivos e inte-resses no capital próprio existem de facto;

(ii) Direitos e obrigações (rights and obligations): a entidade detém ou controla os direitos sobre os seus activos, e os passivos representam as obriga-ções da entidade;

(iii) Plenitude (completeness): todos os activos, pas-sivos e interesses no capital próprio que deviam ter sido registados foram de facto registados;

(iv) Valorização e imputação (valuation and allo-cation): activos, passivos e interesses no capital próprio estão incluídos nas DF por quantias apropriadas e quaisquer ajustamentos resultan-tes de valorização ou imputação foram apropria-damente registados.

(c) Asserções relativas à apresentação e divulgação:

11 O International Federation of Accountants (IFAC) estabeleceu o International Auditing and Assurance Standards Board (IAASB) como o organismo norma-

lizador, em prol do interesse público, responsável pelo desenvolvimento de normas internacionais de prestação de serviços de auditoria, asseguração, controlo

de qualidade e serviços relacionados. Criado em Abril de 2002, em substiuição ao então extinto International Auditing Practices Committee (IAPC), o IAASB

tem como ob jectivo-chave promover a convergência das normas nacionais e internacionais de auditoria e asseguração, conduzindo a uma melhor qualidade

e uniformização das práticas desenvolvidas em todo o mundo.

12 Cabe referir que, a partir da pesquisa efectuada, constantamos que grande parte da literatura publicada sobre o assunto baseia-se categoricamente naquele

normativo, certamente pela ampla abordagem que ali é dada ao tema. Desse modo, não nos escusamos de recorrer àquela fonte nos pontos considerados de

maior relevância aos fins deste trabalho.

13 A nosso ver, o sentido de “utilizar as asserções” adoptado pela norma deve ser entendido como “utilizar o teste às asserções como procedimento de audito-

ria”.

31ABR/JUN 2008 REVISORES AUDITORES

Fábio de AlbuquerquePorfírio Bentinho Tânia Mota

RA41_AF_ALTERADA.indd 31 08/07/31 0:33:03

(i) Ocorrência e direitos e obrigações (occur-rence and rights and obligations): acontecimen-tos, transacções e outros assuntos divulgados ocorreram de facto e estão relacionados com a entidade;

(ii) Plenitude (completeness): todas as divulgações que deviam ter sido incluídas nas DF foram de facto incluídas.

(iii) Classificação e compreensibilidade (clas-sification and understandability): a informação

financeira foi apresentada e descrita de forma apropriada, e as divulgações encontram-se clara-mente expressas;

(iv) Exactidão e valorização (accuracy and valu-ation): informações financeiras e outras foram apropriadamente divulgadas e quantificadas.

A figura seguinte resume os vários tipos de asserções anteriormente mencionadas.

Por seu turno, a norma nacional equivalente, a DRA 510 da OROC, prescreve a existência de sete tipos de asserções, sem estabelecer de modo explícito14, e ao contrário da ISA 500, uma classificação entre as mes-mas. Assim, refere-nos aquela directriz que:

As asserções subjacentes às demonstrações financei-ras são as informações transmitidas pelos gestores, de maneira explícita ou não, incorporadas nas DF e compreendem:

a) existência - um activo ou um passivo existe numa determinada data;

b) direitos e obrigações - um activo ou um passivo respeita à entidade numa determinada data;

c) ocorrência - uma transacção ou um aconteci-mento realizou-se com a entidade e teve lugar no período;

Figura 3: As asserções subjacentes às DF

Fonte: Elaboração própria. Adaptado de ISA 500 e Costa, B. (2007).

RELATIVAS

À APRESENTAÇÃO

E DIVULGAÇÃO

RELATIVAS

A SALDOS DE

CONTAS NO FINAL

DO PERÍODO

RELATIVAS A CLASSES

DE TRANSACÇÕES

E ACONTECIMENTOS

DURANTE O PERÍODO

OCORRÊNCIA E DIREITOS E OBRIGAÇÃO

PLENITUDE

CLASSIFICAÇÃO E COMPREENSIBILIDADE

EXACTIDÃO E VALORIZAÇÃO

EXISTÊNCIA

DIREITOS E OBRIGAÇÕES

PLENITUDE

VALORIZAÇÃO E IMPUTAÇÃO

OCORRÊNCIA

PLENITUDE

EXACTIDÃO

CORTE

CLASSIFICAÇÃO

14 Note-se que, pese embora a DRA 510 não estabeleça de modo explícito uma classificação entre as asserções, conseguimos identificar as mesmas categorias

previstas na ISA 500. Mais: se por um lado a DRA 510 não refere a existência do “corte” como asserção, entendemos que a sua ausência deve-se à conside-

ração do regime do acréscimo como pressuposto da Contabilidade, apresentando-se por isso desnecessária a sua menção; por outro lado ainda, conseguimos

encontrar nesta DRA uma mesma asserção contida, simultaneamente, em mais do que uma das classes de asserções previstas na norma internacional.

REVISORES AUDITORES ABR/JUN 200832

Auditoria

RA41_AF_ALTERADA.indd 32 08/07/31 0:33:03

d) integralidade - não há activos, passivos, transac-ções ou acontecimentos por registar, ou elementos por divulgar;

e) valorização - um activo ou um passivo é registado e mantido por uma quantia apropriada;

f) mensuração - uma transacção ou um aconteci-mento é registado pela devida quantia e o rédito ou gasto é imputado ao período devido; e

g) apresentação e divulgação - um elemento é divul-gado, classificado e descrito de acordo com a estru-tura conceptual de relato financeiro aplicável.

Não se afastando substancialmente das asserções previstas no normativo internacional, é deste modo possível tecer uma correspondência, ainda que indi-recta, entre as asserções apresentadas num e noutro documento.

2. A obtenção de prova em AuditoriaA ISA 50015 faculta ao conceito de prova em auditoria um sentido bastante alargado, que adiante transcre-vemos:

São todas as informações utilizadas pelo auditor que lhe permitam extrair conclusões através das quais a sua opinião é baseada, e que inclui as informações

Quadro 2: Correspondência entre as asserções previstas na ISA 500 e na DRA 510.

Asserções previstas

na ISA 500

Classificação da asserção de acordo

com a ISA 500

Asserções previstas

na DRA 510

Classificação da asserção

de acordo com a DRA 500

Tipo de correspondência

entre as asserções (ISA vs DRA)

Ocorrência

Relativas a classes de transacções

e acontecimentos durante o período

Ocorrência

A norma nacional

não estabelece uma classificação

explícita entre as

asserções por ela

previstas

Directa

Plenitude Integralidade Directa

Exactidão Valorização Indirecta

Corte Ocorrência Indirecta

Classificação Apresentação e divulgação Indirecta

Existência

Relativas a saldos de contas

no final do período

Existência Directa

Direitos e obrigações Direitos e obrigações Directa

Plenitude Integralidade Directa

Valorização e imputação

Valorização e mensuração Indirecta

Ocorrência e direitos e obrigações

Relativas à apresentação e divulgação

Ocorrência e direitos e obrigações Directa

Plenitude Integralidade Directa

Classificação e compreensibilidade

Apresentação e divulgação Indirecta

Exactidão e valorização Valorização Indirecta

15 Tradução livre da norma.

33ABR/JUN 2008 REVISORES AUDITORES

Fontes: Elaboração própria, a partir de IFAC (2007) e OROC (2001)

AuditoriaFábio de AlbuquerquePorfírio Bentinho Tânia Mota

RA41_AF_ALTERADA.indd 33 08/07/31 0:33:03

contidas nos registos contabilísticos subjacentes às DF e outras informações.

Como objectivos, esta norma indica-nos ainda que:

A obtenção de provas em auditoria possibilita ao auditor extrair conclusões que baseiam a sua opi-nião, e possuem significativa importância para o auditor no que toca em especial a:

• Permitir ao auditor compreender a empresa e o seu meio envolvente, incluindo o seu sistema de controlo interno, e avaliar os riscos de distorções materiais a nível das demonstrações financeiras e das asserções (procedimentos de avaliação do risco);

• Para testar a eficácia operacional aos controlos e prevenir ou detectar e corrigir distorções mate-riais a nível das asserções (testes aos controlos);

• Para detectar distorções ao nível das asserções (procedimentos substantivos), os quais incluem:

• testes de detalhes de classes de transacções, sal-dos de contas e divulgações; e

• procedimentos analíticos substantivos.

Em linhas breves, podemos portanto afirmar que a prova é qualquer informação que corrobora ou refuta uma asserção. Em termos nacionais, o CEDPROC (Código de Ética e Deontologia dos ROC), documento de valor incontornável ao bom exercício da profissão, expõe por isso, já no nº 2 do seu art.º 5º, que:

Deve, designadamente, o seu trabalho (o dos ROC) e o dos seus colaboradores ser planeado, executa-do, revisto e documentado, por forma a constituir fundamentação adequada e suficiente dos relatórios, certificações e pareceres emitidos.

A DRA 310 revela ainda nesse sentido que:

O revisor/auditor faz julgamentos acerca de muitas matérias no decurso da revisão/auditoria, para os quais o conhecimento do negócio é importante. Por exemplo: (…) Apreciar a prova de revisão/auditoria com o fim de estabelecer a sua adequação e a vali-dade das respectivas asserções contidas nas DF.

Por isso, já na fase do planeamento, deverá o auditor fixar uma estratégia global que abranja o âmbito, a

REVISORES AUDITORES ABR/JUN 200834

Auditoria

RA41_AF_ALTERADA.indd 34 08/07/31 0:33:04

tempestividade e a direcção da auditoria, por forma a servir de guia ao desenvolvimento de um plano de auditoria mais detalhado. A DRA 510 estabelece que o auditor/revisor deve organizar um processo contendo toda a documentação que adequadamente suporte a sua opinião16. Tal documentação resulta da realização de testes de auditoria e de procedimentos alternati-vos e inclui, para além das demonstrações financeiras objecto de revisão/exame, a prova das informações orais e escritas obtidas de terceiros. A prova de revi-são/auditoria deverá ser obtida pelo revisor/auditor para cada uma das asserções a serem testadas em cada

uma das áreas objecto de estudo, embora um mesmo procedimento possa servir para comprovar mais do que uma asserção. Relacionado com este último ponto em particular, cabe referir que o auditor poderá colocar-se em situação de desacordo com o órgão de gestão da entidade relativamente, entre outros, às asserções incluídas nas DF. Assim, e conforme expresso na DRA 700, quando se revelarem profundos e significativos os efeitos desse desacordo, de tal modo que as DF possam induzir em erro os seus utilizadores, o revisor/auditor deverá emitir uma opinião adversa.

Assim vê-se que, em auditoria, o suporte da opinião revela-se de extrema importância, uma vez que é por esta via que o auditor suporta, ele próprio, o seu tra-balho. Pela sua importância, a obtenção de provas deve ser razoavelmente credível, de tal forma que o

seu conjunto informativo possa “convencer” o próprio auditor da validade de sua opinião.

A relação entre as asserções subjacentes às DF e a prova de auditoria conforma-se de variados modos. Assim, casos há em que uma única prova é válida para

16 Conceito de papéis de trabalho, expressa no normativo nacional na DRA 230. A referida directriz estabelece que tal documentação tem como finalidade, além

de outras ali prescritas:

(...) c) registar a prova de revisão/auditoria resultante dos trabalhos executados com vista a servir de suporte à opinião e a comprovar que tais trabalhos

foram realizados de acordo com as Normas Técnicas e Directrizes Técnicas de Revisão/Auditoria.

Na sequência, encontramos que o revisor/auditor deve deixar registado nos seus papéis de trabalho informação que abranja o planeamento, natureza, extensão

e data dos procedimentos executados, os resultados e conclusões extraídos a partir da análise dos mesmos. Citamos a declaração do órgão de gestão como

exemplo de um documento que integra o conceito de papéis de trabalho e que, de acordo com a DRA 580, deve “(...) ser arquivada junto aos demais papéis

do exercício como uma das evidências do trabalho realizado.”

Em termos internacionais, encontramos conceito similar na ISA 230.

Figura 4: A prova em auditoria e a consideração sobre as asserções.

Foram obtidas todas as provas de revisão/auditoria julgadas necessárias?

Desacordo quanto às asserções contidas nas DF (imagem verdadeira e apropriada posta em causa).

É o efeito do desacordo de tal modo significativo ou influente nas DF que estas, no seu todo, estão erradas ?

NÃO

Opinião com reservas por desacordo

SIM

Opinião adversa

Fonte: Elaboração própria. Adaptado da DRA 700.

35ABR/JUN 2008 REVISORES AUDITORES

AuditoriaFábio de AlbuquerquePorfírio Bentinho Tânia Mota

RA41_AF_ALTERADA.indd 35 08/07/31 0:33:04

REVISORES AUDITORES ABR/JUN 200836

confirmar uma asserção. Por exemplo, socorrendo-se da inspecção física às mercadorias como procedimento, a partir da prova então obtida o auditor poderá com-provar a asserção da existência relativa ao saldo da respectiva conta à data de balanço, não comprovando, porém, a asserção da sua valorização e imputação. Outras situações há em que a obtenção de uma prova confirma simultaneamente duas asserções, como a seguir se exemplifica. Ora, obtendo o auditor a prova de que um determinado cliente pagou, em Janeiro do ano X1, e na totalidade, o saldo registado em sua conta corrente no final do periodo imediatamente anterior, poderá, baseado nessa única prova, confirmar

duas asserções relativas ao saldo da respectiva conta à data do balanço, e que são: a da existência desse saldo a 31 de Dezembro do ano X0 (supondo ser essa a data de fecho do exercício, claro está) bem como a asserção relativa a sua valorização e imputação.

3. O caso específico das vendas e dívidas a receberConforme mencionamos em pontos anteriores, a prova em auditoria deverá ser obtida pelo auditor/revisor para cada uma das asserções subjacentes às várias áreas componentes do ciclo empresarial.

Os objectivos da auditoria relacionados com as vendas e dívidas a receber17 compreendem, em termos breves, a necessidade de obter prova apropriada e suficiente que permita ao auditor emitir uma opinião acerca das asserções relativas a classes de transacções e acon-tecimentos durante o período e relativas a saldos de contas à data do balanço18. Assim, divulgamos19 neste

último ponto do trabalho um quadro onde sintetica-mente se apresenta de que modo o auditor/revisor poderá, no processo de obtenção de prova, valer-se das asserções da gestão como ponto de partida para os objectivos de auditoria relacionados com cada um dos ciclos20 (no caso presente, ao ciclo das vendas e dívidas a receber).

Fonte: Costa, B. (2008)

Financiamento Interno e Externo

OS CICLOS DA AUDITORIA

Pessoal e Respectivos

Encargos a Pagar

Compras e Dívidas a Pagar

Acréscimos, Diferimentos e Provisões

Vendas e Dívidas a Receber

Existências e Custo das Exist.

Vendidas e Consumidas

Disponibilidades

Investimentos Financeiros

Imobilizações, Depreciações e Imparidade

17 Para atingir os objectivos propostos, o auditor emprega uma combinação de testes aos controlos e procedimentos substantivos.

18 Cosserat (2004) a nosso ver entende que a componente “apresentação e divulgação”, ao contrário do que prescreve a ISA 500, não é um dos grupos em que

se dividem as asserções, e sim apenas mais uma asserção contida simultaneamente em cada um dos dois outros grupos: asserções relativas a classes de tran-

sacções durante o período e asserções relativas a saldos de contas à data do balanço.

19 Fazemos uso, aqui, de um trabalho de Cosserat (2004), por nós traduzido, bastante elucidativo e concernente com os nossos propósitos.

20 A ideia de uma visão em ciclo, ainda que na prática só muito raramente uma auditoria assim se concretize, tem a nosso ver um efeito didático digno de

relevo, também destacado por Costa, B. (2008). Por outro lado, tem ainda subjacente a ideia de uma empresa em seu primeiro ano de actividade, e por isso

apresentar o ciclo de financiamento como o primeiro ciclo.

Figura 5: Ciclos da auditoria.

Auditoria

RA41_AF_ALTERADA.indd 36 08/07/31 0:33:04

37ABR/JUN 2008 REVISORES AUDITORES

Asserções relacionadas com classes de transacções e acontecimentos durante o período

relacionadas com os saldos de contas à data do balanço

Existência/Ocorrencia

As vendas registadas respeitam a bens ou serviços efectivamente ocorridos no período. Os recebimentos registados são, de facto, recebimentos de clientes do período. As deduções às vendas respei-tam a descontos devidamente autorizados, devoluções de clientes e outros créditos correctamente processados no período.

O saldo devedor na conta de clientes à data do balanço diz respeito a valores a receber de terceiros relativos às vendas

Plenitude Todas as vendas, deduções às vendas e recebimentos ocorridos no período foram registados.

Todos os valores a receber rela-tivos às vendas estão incluídos no saldo devedor da conta de clientes à data do balanço.

Direitos e obrigações

Como resultado das vendas registadas no período, os saldos deve-dores nas contas de clientes e caixa ou bancos constantes do balanço são representativos de bens e direitos da entidade sobre terceiros.

O saldo devedor à data do balanço representa direitos legais da entidade sobre clientes, traduzindo-se em recebimento futuro.

Asserções relacionadas com classes de transacções e acontecimentos durante o período

relacionadas com os saldos de con-tas à data do balanço

Exactidão, classificação e valorização

Todas as vendas, recebimentos de clientes e deduções às ven-das efectuadas durante o período estão devidamente valoriza-dos e reconhecidos nas contas apropriadas.

O saldo total registado na conta de clientes corresponde ao valor bruto das vendas aos clientes à data de balanço, e concordam com a soma individual dos saldos das contas dos vários clientes. Os ajustamentos à conta de clientes efectuados no período representam uma estimati-va razoável das perdas esperadas.

Corte Todas as vendas, recebimentos de clientes e deduções às ven-das foram reconhecidos no período contabilístico correcto.

Apresentação e divulgação

As vendas, os recebimentos de clientes e as deduções às vendas estão apresentados de forma apropriada nas DF. As divulgações foram devidamente efectuadas.

Os saldos devedores relativos aos clientes estão identificados e classificados de forma apropriada no balanço. As divulgações foram devidamente efectuadas.

Quadro 3: Auditoria ao ciclo das vendas e dívidas a receber. Fonte: Cosserat (2004).

Quadro 3 (cont.): Auditoria ao ciclo de vendas e dívidas a receber. Fonte: Cosserat (2004).

AuditoriaFábio de AlbuquerquePorfírio Bentinho Tânia Mota

RA41_AF_ALTERADA.indd 37 08/07/31 0:33:04

REVISORES AUDITORES ABR/JUN 200838

Auditoria

REFERÊNCIAS BIBLIOGRÁFICASAlbuquerque, F. (2007). A entidade e o sistema fiscal português. Jornal de Contabilidade, 367, 333-335.Albuquerque, F. (2008). o enquadramento conceptual da contabilidade e a resolução de conflitos segundo o iAsB. Jornal de Contabilidade, 375, 177-180.Arens, A. (2006). Auditing and Assurance services: An integrated Approach. 11th Ed. prentice Hall: new Jersey.Cosserat, G. (2004). modern Auditing. 2nd ed. John Wiley & sons: West sussex. Costa, B. (2007). Auditoria financeira: teoria e prática. 8ª ed. Rei dos livros: lisboa.Costa, B. (2008). A prova em auditoria: Aspectos gerais e particulares. Apontamentos das aulas: mestrado em Auditoria. isCAl: lisboa. Cvm [Conselho de valores mobiliários]. normas Contábeis. Disponível em http://www.cvm.gov.br/. Último acesso em 29 de maio de 2008.Decreto-lei n.º 410/89, de 21 de novembro, que aprova o plano oficial de Contabilidade (e posteriores alterações).FAsB [Financial Accounting standards Board]. (1978). statement of financial accounting concepts n.º 1: objectives of financial reporting by business enterprises, Connecticut. Acedido em 2008-02-10, em http://www.fasb.org/pdf/con1.pdf.FAsB [Financial Accounting standards Board]. (1980-a). statement of financial accounting concepts n.º 2: Qualitative characteris-tics of accounting information. Connecticut. Acedido em 2008-02-10, em http://www.fasb.org/pdf/con2.pdf.FAsB [Financial Accounting standards Board]. (1980-b). statement of financial accounting concepts n.º 4: objectives of financial reporting by nonbusiness organizations. Connecticut. Acedido em 2008-02-10, em http://www.fasb.org/pdf/con2.pdf.FAsB [Financial Accounting standards Board]. (1984). statement of financial accounting concepts n.º 5: Recognition and measure-ment in financial statements of business enterprises. Connecticut. Acedido em 2008-02-10, em http://www.fasb.org/pdf/con5.pdf.FAsB [Financial Accounting standards Board]. (1985). statement of financial accounting concepts n.º 6: Elements of financial statements: a replacement of FAsB concepts statement no. 3 (incorporating an amendment of FAsB concepts statement no. 2). Connecticut. Acedido em 2008-02-10, em http://www.fasb.org/pdf/con6.pdf.FAsB [Financial Accounting standards Board]. (2000). statement of financial accounting concepts n.º 7: Using cash flow informa-tion and present value in accounting measurements. Connecticut. Acedido em 2008-02-10, em http://www.fasb.org/pdf/con7.pdf. FAsB [Financial Accounting standards Board]. (2008). Conceptual framework: Joint project of the iAsB and FAsB. project information page. Connecticut. Acedido em 2008-02-10, em http://www.fasb.org/project/conceptual_framework.shtml.Hayes, R. et al (2005). principles of auditing: An introduction to international standards on auditing. 2nd ed. prentice Hall: England.iAsB [international Accounting standards Board]. (1989). Framework for the preparation and presentation of financial statements. londres. Acedido em 2008-02-10, em http://www.iasb.org/nR/rdonlyres/E366C162-17E4-4FBE-80EB7A506A615138/0/Framewor k.pdf.iFAC [international Federation of Accountants] (2007). Handbook of international auditing, assurance and ethic pronouncements.iudícibus, s. (1987). Teoria da contabilidade. 2ª ed. Atlas: são paulo.oRoC [ordem dos Revisores oficiais de Contas]. (1999). EoRoC [Estatuto da ordem dos revisores oficiais de contas]. Decreto-lei 487/99, de 16 de novembro.oRoC [ordem dos Revisores oficiais de Contas]. (2001). CEDpRoC [Código de ética e deontologia profissional dos revisores oficiais de contas]. publicado no Diário da República, iii série, nº 297, de 26 de Dezembro.oRoC [ordem dos Revisores oficiais de Contas]. (2008) [CD-Rom]. manual do RoC: nTRA (normas Técnicas de Revisão/Auditoria), DRA (Directrizes de Revisão/Auditoria), iT (interpretações Técnicas) e RT (Recomendações Técnicas). sá, A. e sá, A. (2005). Dicionário de Contabilidade. 10.ª Ed. Atlas: são paulo.santos, l. (2006). Contabilidade internacional: Comparação das normas contabilísticas para as empresas não financeiras nos países lusófonos. (1ª edição). porto: vida Económica.

Considerações FinaisEste trabalho tencionou divulgar e discutir a dupla importância do conceito de prova em auditoria: quer na condução do processo de validação das asserções contidas nas DF – e bem assim no processo global da auditoria – quer como suporte da própria opinião emitida pelo auditor.

Uma vez reconhecido que os vários constrangimentos inerentes aos trabalhos de auditoria limitam a quanti-dade e qualidade da prova a obter, ponto assente é que a opinião do auditor será também baseada em julga-mentos e probabilidades sobre os factos e circunstân-cias levantados. A consideração das provas que tornam credíveis a opinião do auditor devem ser relevadas

ao ponto de reduzirem-se, tanto quanto possível, a existência de situações esclarecidas fundamentalmente com base no julgamento profissional sem sustentabili-dade física (aqui entendida em sentido lato).

Sendo certo que a responsabilidade pelas asserções contidas nas DF é atribuída aos órgãos de gestão, o auditor será, contudo, o responsável último pela determinação da prova que devidamente apoie a sua opinião e o julgamento profissional. As diferenças de expectativas encontram por isso, também aqui, a sua existência, havendo a partir do estudo da relação entre tais responsabilidades, e a sua segregação, a possibili-dade de serem convenientemente minimizadas.

RA41_AF_ALTERADA.indd 38 08/07/31 0:33:04

39ABR/JUN 2008 REVISORES AUDITORES

Fiscalidade

As Mais-Valias e Menos-Valias de Partes Sociais em sede de IRC1.1. IntroduçãoCom a apresentação deste tema pretendemos estudar e sistematizar a diversidade de situações fiscais exis-tentes relacionadas com mais-valias e menos valias em sede de IRC.

Por se tratar de uma matéria tão frequente na vida das sociedades, tão relevante e que exige especial aten-ção pelas diferentes regras fiscais a que está sujeita, importa ponderar sobre a mesma já que, como vere-mos, diferentes opções conduzem ao apuramento de resultados tão divergentes.

Joana Moniz

RA41_AF_ALTERADA.indd 39 08/07/31 0:33:05

Fiscalidade

Ao abordar alguns regimes específicos, nomeadamente o das acções e quotas próprias, das Sociedades Gestoras de Participações Sociais, das Sociedades de Capital de Risco, dos Fundos de Investimento, das fusões, das cisões, das entradas de activos, da permuta de par-tes sociais e, finalmente, da liquidação e partilha de sociedades, não temos por objectivo tratar tais temáticas de per si de forma aprofundada, mas apenas e tão só na exacta medida em que estão relacio-nados com o tema em análise.

1.2. Enquadramento GeralO Código do IRC dispõe que são con-sideradas mais-valias ou menos-valias realizadas, os ganhos obtidos ou as perdas sofridas relativamente a elementos do activo imobilizado mediante transmis-são onerosa, qualquer que seja o título por que se opere. [N.º 1 do Artigo 43.º do CIRC].

As mais-valias e as menos-valias são dadas pela diferença entre o valor de realização, líquido dos encargos que lhe sejam inerentes, e o valor de aquisição [N.º 2 do Artigo 43.º do CIRC].

O valor de realização é definido no n.º 3 do artigo 43º do CIRC.

Coeficiente de actualização mone-tária

O artigo 44º do CIRC prevê a aplicação de um coeficiente de actualização monetária aquando do apuramento das mais-valias e menos-valias geradas pela alienação de partes de capital, detidas há mais de dois anos, de forma a excluir da tribu-

tação os ganhos gerados com a inflação, sujeitando a IRC apenas a parte que não seja atribuída a esse efeito.

O coeficiente é anualmente publicado através de uma portaria do Ministério das Finanças. Para alienações ocorridas durante 2008, aplica-se a Portaria n.º 362/2008, de 13 de Maio.

Menos-valiasO artigo 42º do CIRC estabelece que a diferença negativa entre as mais-valias e as menos-valias realizadas mediante a transmissão onerosa de partes de capi-tal, incluindo a sua remição e amortiza-ção com redução de capital, bem como outras perdas ou variações patrimoniais negativas relativas a partes de capital, concorrem para a formação do lucro tributável em apenas metade do seu valor.

Complementarmente, os n.ºs 5 a 7 do artigo 23º do CIRC determinam que não são aceites como custo fiscal, as menos-valias realizadas com a transmis-são onerosa de partes de capital quando detidas pelo alienante por período inferior a três anos e tenham sido adquiridas a determinadas entidades específicas.

A referida exclusão como custos do exercí-cio verifica-se ainda, sempre que:

• a entidade alienante tenha resultado de transformação, incluindo a modifi-cação do objecto social, de sociedade à qual fosse aplicável regime fiscal diverso relativamente a estes custos ou perdas e tenham decorrido menos

???????????????????????

??????????????????????????

??????????????????????????

??????????????????????????

??????????????????????????

??????????????????????????

??????????????????????????

????????????

REVISORES AUDITORES ABR/JUN 200840

RA41_AF_ALTERADA.indd 40 08/07/31 0:33:05

Fiscalidade

41ABR/JUN 2008 REVISORES AUDITORES

de três anos entre a data da verificação desse facto e a data da transmissão.

• As partes de capital sejam alienadas a entidades com as quais existam relações especiais, ou a enti-dades com domicílio em país, território ou região com regime de tributação claramente mais favo-rável, constante de lista aprovada por portaria do Ministro das Finanças, ou entidades residentes em território português sujeitas a um regime especial de tributação.

Mais-Valias e Menos-Valias Potenciais ou Latentes

De acordo com os artigos 21º e 24º do CIRC as mais-valias e menos-valias potenciais ou latentes, ainda que expressas na contabilidade, não concorrem para a formação do lucro tributável, devendo ser acrescidas ou deduzidas ao resultado contabilístico para apura-mento do lucro tributável.

1.3. Atenuação da Tributação - Regime Actual do Reinvestimento

A regra geral é a de que o saldo positivo entre as mais-valias e as menos-valias de participações sociais, quando obtidas por sujeitos passivos de IRC, con-correm para a formação do lucro tributável na sua totalidade.

Contudo, havendo reinvestimento, as mais-valias serão apenas consideradas em metade do seu valor.

Para tal, o n.º 4 do artigo 45º do CIRC estabelece as condições que tornam possível a aplicação do regime do reinvestimento, nomeadamente:

•a totalidade do valor de realização deve ser reinvestido, total ou parcialmente, na aquisição de participações no capital de sociedades comer-ciais ou civis sob forma comercial ou em títulos do Estado Português ou na aquisição, fabricação ou construção de elementos do activo imobilizado corpóreo afectos à exploração;

•as participações de capital alienadas devem ter sido detidas por período não inferior a um ano e corresponder a, pelo menos, 10% do capital social da sociedade participada ou ter um

valor de aquisição não inferior a 20.000.000€, devendo as partes de capital e os títulos do Estado Português adquiridos ser detidos por igual perío-do;

Quer isto significar que, se a sociedade alienante trans-mitir uma parte de capital representativa de 10% do capital social de uma sociedade com o capital social de 5.000€ o regime é aplicável, tal como o será no caso de o alienante transmitir uma parte de capital represen-tativa de 1% do capital social de uma outra sociedade, mas que tenha sido adquirida por 21.000.000 €.

O referido artigo estabelece ainda que as transmissões onerosas e aquisições de partes de capital não podem ser efectuadas com entidades:

•residentes de país, território ou região cujo regime de tributação se mostre claramente mais favorá-vel, constante de lista aprovada por portaria do Ministro das Finanças1; ou

•com as quais existam relações especiais, excepto quando se destinem à realização de capital social, caso em que o reinvestimento considerar-se-á total-mente concretizado quando o valor das participa-ções sociais assim realizadas não seja inferior ao valor de mercado daquelas transmissões.

Não estando reunidos todos estes requisitos, que são cumulativos, o saldo positivo entre as mais-valias e menos-valias obtidas concorre, na sua totalidade, para a formação do lucro tributável.

O reinvestimento pode ocorrer no exercício ante-rior ao da obtenção das mais-valias, no próprio exercí-cio ou até ao fim do segundo exercício seguinte.

O reinvestimento não sendo concretizado, total ou parcialmente, até ao fim do segundo exercício seguinte ao da alienação, considera-se como proveito ou ganho desse exercício, respectivamente, a diferença ou a parte proporcional da diferença não incluída no lucro tribu-tável, majorada em 15%.

É igualmente aplicável a majoração de 15% caso as participações em que se concretizou o reinvestimento não se mantenham na titularidade do adquirente por um ano, excepto se a transmissão ocorrer no âmbito de uma operação de fusão, cisão, entrada de

Joana Moniz

1 Portaria n.º 150/2004, de 13 de Fevereiro.

RA41_AF_ALTERADA.indd 41 08/07/31 0:33:05

activos ou permuta de acções a que se aplique o regime previsto no artigo 68º do CIRC.

1.4. REGIME TRANSITÓRIO APLICÁVEL ÀS PARTES DE CAPITAL ADQUIRIDAS ANTES DE 1989

O artigo 18º-A do Decreto-Lei n.º 442-B/88, de 30 de Novembro, que aprova o CIRC, estabelece que se a titularidade das partes de capital for anterior à entrada em vigor do CIRC (01.01.1989) as mais-valias e menos-valias realizadas com a respectiva transmissão onerosa não concorrem para a formação do lucro tributável.

Para o efeito, considera-se como data de aquisição das partes de capital a data da aquisição dos valo-res mobiliários que lhes deram origem, sempre que a propriedade tenha sido adquirida pelo sujeito passivo através de um processo de cisão, fusão e permuta de partes sociais.

No caso das participações de capital adquiridas por incorporação de reservas, a titularidade é igualmente reportada à data daquelas que lhe deram origem.

O mesmo acontece nos casos de transformação de sociedades, em que a data de aquisição é a data de aquisição das participações que lhe deram origem [n.º 4 do artigo 66º do CIRC].

Exemplo – Reinvestimento A empresa YYY detentora da um carteira de partici-pações decide, em 2007, alienar todas as participações que detinha pelos valores a seguir indicados:

% Data Aquis.

Valor Aquisição

Valor de Venda

Coef. de actualização da

moeda

Valor Aquisição

ActualizadoResultado Fiscal

Soc. Alfa Lda. 70 1980 7.000 70.000 9,33 65.310 4.690Soc. Beta S.A. 15 2000 15.000 25.000 1,22 18.300 7.700Soc. Gama S.A 5 2001 15.000 20.000 1,14 17.100 2.900

REVISORES AUDITORES ABR/JUN 200842

A participação adquirida antes de 1989 está, desde logo, excluída de tributação, pelo que não entra no somatório das mais-valias realizadas no ano.

Quanto às restantes participações, verifica-se um saldo positivo de 10.600€. Caso haja intenção de reinvestir poderá ser considerado apenas 50% do valor apurado, existindo, no entanto, determinadas condições que devem ser cumpridas. Ora, conforme já referido, uma das condições é a participação alienada corresponder a pelo menos 10% do capital da sociedade a que respeita ou a 20.000.000€, o que não se verifica no caso da Sociedade Gama.

Assim sendo, se se optar pelo reinvestimento de 7.700€, será sujeito a tributação no ano da venda o montante de 6.750€ (3.850€ + 2.900€).

1.5. Do Resultado Contabilístico ao Resultado FiscalO CIRC determina que o lucro tributável é constituído pela soma algébrica do resultado líquido do exercício e das variações patrimoniais positivas e negativas veri-ficadas no mesmo período e não reflectidas naquele resultado, determinadas com base na contabili-

dade e eventualmente corrigidas nos termos do CIRC [n.º 1 do artigo 17.º do CIRC].

Por outro lado, a alínea a) do n.º 3 do artigo 17º do CIRC estabelece que a contabilidade deverá estar organizada de acordo com a normalização contabilísti-ca e outras disposições legais em vigor para o respec-tivo sector de actividade, sem prejuízo da observância das disposições previstas no CIRC.

Destes normativos concluímos o quão importante é o resultado contabilístico para o apuramento do lucro tributável do IRC. O resultado líquido do exercício é o ponto de partida para o cálculo do lucro tributável.

No Quadro 07 da Modelo 22 – Declaração de Rendimentos, a primeira linha refere-se ao resultado líquido do exercício e as seguintes reflectem a neces-sidade de expurgar do resultado líquido do exercício as mais ou menos-valias contabilísticas e de incluir as mais ou menos-valias fiscais, nas condições referidas nos capítulos anteriores.

Fiscalidade

RA41_AF_ALTERADA.indd 42 08/07/31 0:33:05

43ABR/JUN 2008 REVISORES AUDITORES

OperaçãoQuadro 07 da

Declaração Modelo 22

1. MvC (conta 794) Δ– no campo 229

2. mvc (conta 694) Δ+ no campo 215

3. mvf Δ– no campo 230 de 50% mvf

4. MvF

4.1 Sem intenção de reinvestir

4.2.Com intenção de reinvestir

Δ+ no campo 216 de 100% Mvf

Δ+ no campo 274 de 50% Mvf

Existindo a intenção de reinvestir, há que deduzir no Quadro 07 do Modelo 22 do exercício em que se mani-festa a intenção de reinvestimento, o saldo positivo entre as mais-valias e as menos-valias contabilísticas obtidas e acrescer metade das mais-valias fiscais apu-radas.

Se até ao segundo ano após a alienação, não for rein-vestida a totalidade do valor de realização, terá de se acrescer a parte proporcional da diferença não incluída no lucro tributável do ano de realização, majorada em 15%.

1.6. O Momento da Realização de Mais-Valias e Menos-Valias Não é indiferente, para uma empresa, o momento em que se realizam des-investimento e re-investimentos de partes sociais.

As decisões de investimento não devem ser tomadas isoladamente, mas antes incluídas numa gestão fiscal que passe pela análise do diferimento ou da antecipa-ção da realização de mais-valias e menos-valias e suas implicações em termos de imposto a pagar.

FiscalidadeJoana Moniz

RA41_AF_ALTERADA.indd 43 08/07/31 0:33:09

Exemplo- O Momento da AlienaçãoNo exemplo que se segue, não teremos em consideração o efeito da aplicação do coeficiente de actualização monetária e será considerada uma taxa de tributação de 26,5% (IRC + derrama).

A Empresa XYZ, S.A. detém a seguinte carteira de acções:

Empresa AquisiçãoAno Valor

AAA 2000 250.000 €BBB 2002 400.000 €

Hipótese 1.1) Venda das participações em anos diferentes sem reinvestimento

REVISORES AUDITORES ABR/JUN 200844

Em 2006, acresce ao Resultado tributável 100% da mais-valia já que não pretende reinvestir. Em 2007, deduz apenas metade da menos-valia.

Logo, o somatório dos dois anos consecutivos resulta no seguinte:

Mais-valia em 2006 150.000

Menos-valia em 2007 (50.000)

Efeito fiscal 100.000

x 26,5 %

IRC 26.500

Hipótese 1.2) Venda das participações em anos diferentes com reinvestimentoEm 2006, acresce 50% da mais-valia já que se preten-de reinvestir. Em 2007, deduz ao resultado tributável apenas metade da menos-valia.

Logo, o somatório dos dois anos consecutivos resulta no seguinte:

Mais-valia em 2006 75.000

Menos-valia em 2007 (50.000)

Efeito fiscal 25.000

x 26,5 %

IRC 6.625

EmpresaAquisição Venda

Mais/Menos valia do ano correspondente

Ano Valor Ano Valor

AAA 2000 250.000 € 2006 400.000 € 150.000 €BBB 2002 400.000 € 2007 300.000 € (100.000) €

Fiscalidade

RA41_AF_ALTERADA.indd 44 08/07/31 0:33:09

45ABR/JUN 2008 REVISORES AUDITORES

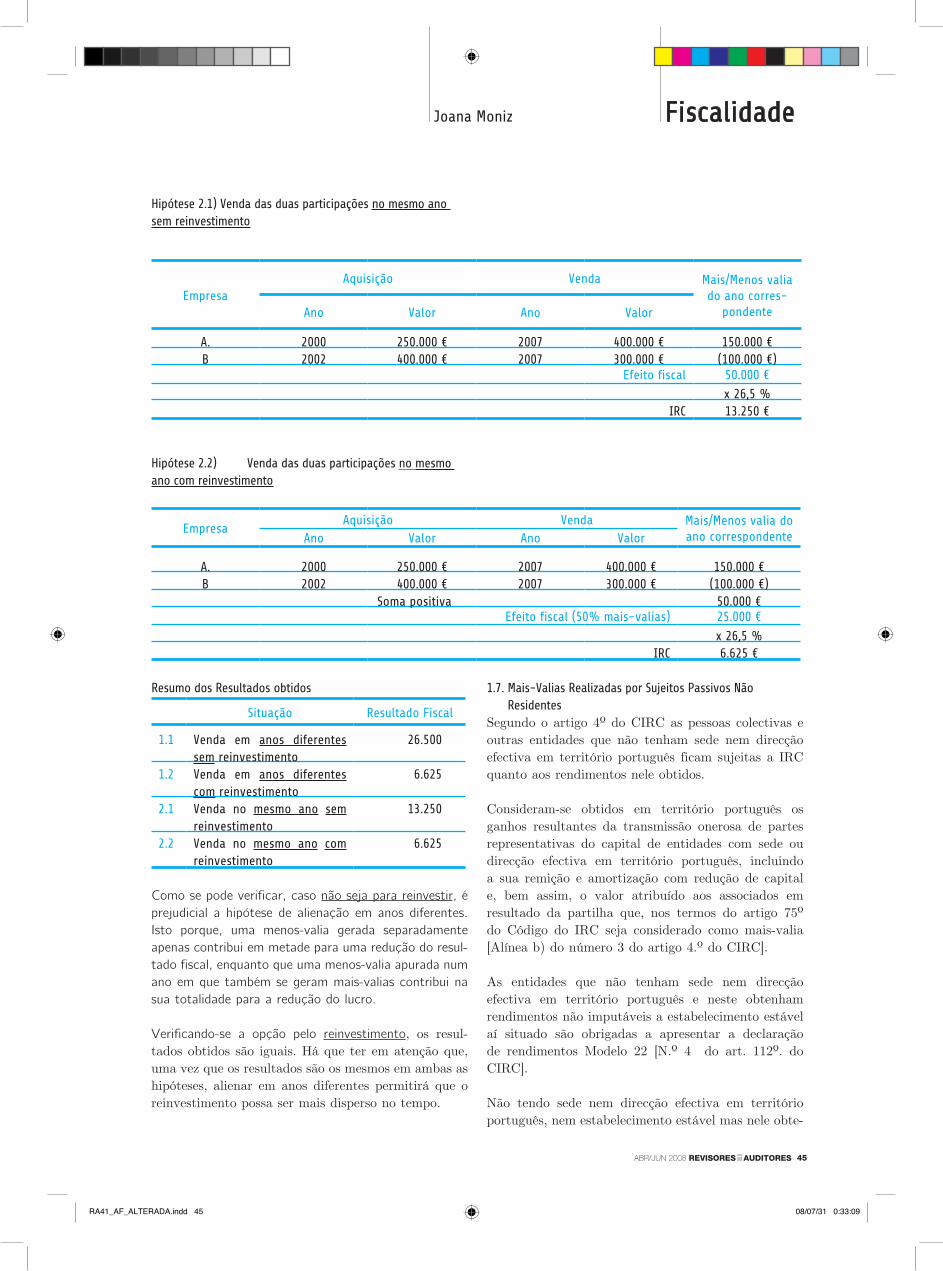

Hipótese 2.1) Venda das duas participações no mesmo ano sem reinvestimento

EmpresaAquisição Venda Mais/Menos valia

do ano corres-pondenteAno Valor Ano Valor

A. 2000 250.000 € 2007 400.000 € 150.000 €B 2002 400.000 € 2007 300.000 € (100.000 €)

Efeito fiscal 50.000 €

x 26,5 %IRC 13.250 €

Hipótese 2.2) Venda das duas participações no mesmo ano com reinvestimento

EmpresaAquisição Venda Mais/Menos valia do

ano correspondenteAno Valor Ano Valor

A. 2000 250.000 € 2007 400.000 € 150.000 €B 2002 400.000 € 2007 300.000 € (100.000 €)

Soma positiva 50.000 €Efeito fiscal (50% mais-valias) 25.000 €

x 26,5 %IRC 6.625 €

Resumo dos Resultados obtidos

Situação Resultado Fiscal

1.1 Venda em anos diferentes sem reinvestimento

26.500

1.2 Venda em anos diferentes com reinvestimento

6.625

2.1 Venda no mesmo ano sem reinvestimento

13.250

2.2 Venda no mesmo ano com reinvestimento

6.625

Como se pode verificar, caso não seja para reinvestir, é prejudicial a hipótese de alienação em anos diferentes. Isto porque, uma menos-valia gerada separadamente apenas contribui em metade para uma redução do resul-tado fiscal, enquanto que uma menos-valia apurada num ano em que também se geram mais-valias contribui na sua totalidade para a redução do lucro.

Verificando-se a opção pelo reinvestimento, os resul-tados obtidos são iguais. Há que ter em atenção que, uma vez que os resultados são os mesmos em ambas as hipóteses, alienar em anos diferentes permitirá que o reinvestimento possa ser mais disperso no tempo.

1.7. Mais-Valias Realizadas por Sujeitos Passivos Não Residentes

Segundo o artigo 4º do CIRC as pessoas colectivas e outras entidades que não tenham sede nem direcção efectiva em território português ficam sujeitas a IRC quanto aos rendimentos nele obtidos.

Consideram-se obtidos em território português os ganhos resultantes da transmissão onerosa de partes representativas do capital de entidades com sede ou direcção efectiva em território português, incluindo a sua remição e amortização com redução de capital e, bem assim, o valor atribuído aos associados em resultado da partilha que, nos termos do artigo 75º do Código do IRC seja considerado como mais-valia [Alínea b) do número 3 do artigo 4.º do CIRC].

As entidades que não tenham sede nem direcção efectiva em território português e neste obtenham rendimentos não imputáveis a estabelecimento estável aí situado são obrigadas a apresentar a declaração de rendimentos Modelo 22 [N.º 4 do art. 112º. do CIRC].

Não tendo sede nem direcção efectiva em território português, nem estabelecimento estável mas nele obte-

FiscalidadeJoana Moniz

RA41_AF_ALTERADA.indd 45 08/07/31 0:33:09

REVISORES AUDITORES ABR/JUN 200846

nham rendimentos, são obrigadas a designar um repre-sentante legal com residência, sede ou direcção em Portugal para as representar perante a administração fiscal quanto às suas obrigações referentes a IRC.

Segundo o artigo 123º do CIRC não podem realizar-se transferências para o estrangeiro de rendimentos sujeitos a IRC, obtidos em território português por entidades não residentes, sem que se mostre pago ou assegurado o imposto que for devido.

Ficam isentas de IRC os rendimentos obtidos com a transmissão onerosa de partes sociais, emitidas por entidades residentes em território português e negocia-dos em mercados regulamentados de bolsa. [Art. 26.º do EBF].

A referida isenção não se aplica:

a) a entidades residentes e sem estabelecimento estável em território português que sejam detidas, directa ou indirectamente, em mais de 25%, por entidades residentes;

b) a entidades não residentes e sem estabelecimento estável em território português que sejam domici-liadas em país, território ou região, sujeitas a um regime fiscal claramente mais favorável, constan-te de lista aprovada por portaria do Ministro das Finanças;

d) às mais-valias realizadas por entidades não resi-dentes, com a transmissão onerosa de partes sociais em sociedades residentes em território português cujo activo seja constituído, em mais de 50%, por bens imobiliários aí situados.

2. Alguns Regimes Específicos

2.1. Acções e Quotas PrópriasAté à entrada em vigor do POC, aprovado pelo Decreto-Lei 410/89, de 21 de Novembro, as acções e quotas próprias eram tratadas, pela contabilidade, da mesma forma que as acções e quotas em outras empresas. Com as alterações introduzidas pelo referido diploma, as acções e quotas próprias passam a estar incluídas nos capitais próprios, com sinal negativo.

Conforme refere Pinheiro Pinto (2005:27) “efectivamen-te, na maioria das situações em que existem quotas ou acções próprias, o facto resultou de uma transferência de capitais próprios da sociedade para os respectivos

sócios, devendo a contabilidade retratar tais situações pela via da redução dos capitais próprios e não como simples factos permutativos, de substituição de um activo (disponibilidade ou créditos) por outro activo (imobilizações financeiras)”.

A movimentação destas contas obedece às regras con-tidas na correspondente nota explicativa do POC.

De tudo o que foi dito, concluímos que, no caso de alie-nação de quotas ou acções próprias, não será gerada qualquer mais-valia ou menos-valia, mas antes varia-ções patrimoniais positivas ou negativas.

2.2. Liquidação e Partilha de SociedadesCom a dissolução de uma sociedade termina a prosse-cução do objecto social e dá-se início à fase de liqui-dação.

A liquidação consiste no conjunto de actos realizados com vista à satisfação dos direitos de terceiros e a rea-lização de activos com vista à repartição pelos sócios do conjunto de valores a partilhar.

O artigo 75º do CIRC define a natureza dos rendimen-tos gerados numa operação de partilha, estabelecendo que é englobado para efeitos de tributação dos sócios, no exercício em que for posto à sua disposição, o valor que for atribuído a cada um deles em resultado da partilha, abatido do preço de aquisição das correspon-dentes partes sociais.

Nestes termos, deve comparar-se o valor recebido com o valor pelo qual foram adquiridas as partes sociais sendo a diferença [n.º 2 do artigo 75º do CIRC]:

- se positiva, considerada como rendimento de apli-cação de capitais até ao limite da diferença entre o valor que for atribuído e o que, face à conta-bilidade da sociedade liquidada, corresponda a entradas efectivamente verificadas para realização do capital, tendo o eventual excesso a natureza de mais-valia tributável;

- se negativa, considerada como menos-valia, sendo dedutível apenas quando as partes sociais tenham permanecido na titularidade do sujeito passivo durante os três anos imediatamente anteriores à data da dissolução, e pelo montante que exceder os prejuízos fiscais transmitidos no âmbito da apli-cação do regime especial de tributação dos grupos de sociedades e desde que a entidade liquidada não

Fiscalidade

RA41_AF_ALTERADA.indd 46 08/07/31 0:33:09

47ABR/JUN 2008 REVISORES AUDITORES

seja residente em país, território ou região com regime fiscal claramente mais favorável que conste de lista aprovada por portaria do Ministro das Finanças.

Existindo mais valia, a mesma será tributada conforme vimos à taxa de 10%.

A expressão “entradas efectivamente verificadas para realização do capital” refere-se ao valor corresponden-tes às entradas dos sócios no capital da sociedade, que não incluem os eventuais aumentos de capital por incorporação de reservas.

Quadro Resumo

(V. Partilha – V. Aquisição)

> 0

(V. Partilha – V. Entradas) = Rend. Capitais

(V. Entradas – V. Aquisição ) = Rend. Mais-valias

< 0

=> Menos-valia dedutível se a participação estiver na posse do titular há mais de 3 anos

Pessoas ColectivasEm sede de IRC, e de acordo com o Despacho de 13/03/2007 do Director Geral dos Impostos, no cálculo das mais-valias e menos-valias resultantes da operação de partilha não há lugar à correcção monetária do

custo de aquisição das partes sociais, nem é aplicável o regime do reinvestimento previsto no artigo 45º do CIRC, já que tal operação não se encontrará abrangi-da pelas disposições dos artigos 43º a 45º do mesmo diploma.

De facto, o n.º 1 do artigo 43º estabelece como mais-valias ou menos-valias realizadas os ganhos obtidos ou as perdas sofridas mediante transmissão onerosa.

Da mesma forma, não se aplicará o regime previsto no artigo 18º-A do Decreto-Lei n.º 442-B/88, de 30 de Novembro, na medida em que o mesmo refere que não concorrem para a formação do lucro tributável os ganhos ou perdas realizados por sujeitos passivos de IRC com a transmissão de acções ou partes sociais cuja aquisição tenha ocorrido antes da entrada em vigor do Código do IRC, não fazendo menção à extin-ção de partes sociais.

Pessoas SingularesCaso o participante da sociedade liquidada seja uma pessoa singular, a diferença considerada como mais-valias ou menos-valias encontra-se tipificada no n.º 1 do artigo 10º do CIRS, sendo que, o saldo apu-rado:

• se positivo é tributado à taxa de 10% [n.º 4 do artigo 72º do CIRS];

• se negativo pode ser reportado para os dois anos seguintes, aos rendimentos com a mesma natureza,

FiscalidadeJoana Moniz

RA41_AF_ALTERADA.indd 47 08/07/31 0:33:10

REVISORES AUDITORES ABR/JUN 200848

quando o sujeito passivo opte pelo englobamento [n.º 6 do artigo 55º do CIRS].

Ao contrário do que acontece em IRC, e de acordo com o artigo 5º do Decreto-Lei n.º 442-A/88, de 30 de Novembro, os ganhos que não eram sujeitos ao imposto de mais-valias, só ficam sujeitos a IRS se a aquisição dos bens ou direitos a que respeitam tiver sido efectu-ada depois da entrada em vigor do CIRS.

A diferença considerada como rendimento de capitais será sujeita a retenção na fonte à taxa de 20%, no momento de colocação à disposição do seu titular [alí-nea c) do n.º 3 do artigo 71º do CIRS], podendo por opção ser englobada, sendo, neste caso, apenas consi-derada em apenas 50% do seu valor [n.º 2 do artigo 40-A.º do CIRS].

2.3. Regime Especial das Fusões, Cisões, Entradas de Activos e Permutas de Partes Sociais

Fusões e CisõesVerifica-se que, o legislador fiscal não pretende pena-lizar operações de reorganização de empresas, desde que as razões sejam economicamente válidas, pelo que estabelece um regime de neutralidade fiscal sempre que se realizem fusões ou cisões.

Fusão é a operação pela qual se realiza a transferên-cia global do património de uma ou mais sociedades (sociedades fundidas) para outra sociedade já existente ou a constituir (sociedade beneficiária) e a atribuição aos sócios daquelas de partes representativas do capital social da beneficiária.

Está-se perante uma cisão quando uma sociedade (sociedade cindida) destaca um ou mais ramos da sua actividade, para com eles constituir outras sociedades (sociedades beneficiárias) ou para os fundir com socie-dades já existentes, mediante a atribuição aos seus sócios de partes representativas do capital social destas últimas sociedades.

O artigo 67º do Código do IRC prevê um regime de neutralidade aplicável às fusões e cisões de sociedades residentes em território português, desde que obser-vadas determinadas condições. Significa isto que, não há lugar, na esfera da sociedade incorporada, ao apuramento de quaisquer resultados por virtude da transmissão e, na determinação do lucro tributável da sociedade incorporante, tudo se passa como se houves-se continuidade na prossecução da actividade.

O regime aplicável aos sócios das sociedades fundidas ou cindidas está previsto no artigo 70º do CIRC, o qual estabelece que, na esfera dos sócios, não há lugar ao apuramento de ganhos ou perdas para efeitos fiscais em consequência da operação, desde que, nas suas contabilidades, seja mantido quanto às novas participações sociais o valor pelo qual as antigas se encontravam registadas.

Assim, e no que respeita aos sócios das sociedades intervenientes quando a sociedade que transmite se extingue, as participações são recebidas pelo valor das antigas; quando não se extingue, o regime é neutro, mantendo-se o valor das participações.

Aquando da alienação das participações adquiridas, o valor será o existente na sociedade que lhes deu origem.

Entradas de ActivosDe acordo com o n.º 5 do artigo 67º do CIRC consi-dera-se entrada de activos a operação pela qual uma sociedade (sociedade contribuidora) transfere, sem que seja dissolvida, o conjunto ou um ou mais ramos da sua actividade para outra sociedade (sociedade bene-ficiária), tendo como contrapartida partes do capital social da sociedade beneficiária.

O tratamento fiscal a dar às entradas de activos é idên-tico ao acima descrito para as fusões e cisões.

Permuta de Partes SociaisNo tocante à permuta de partes sociais, o n.º 5 do artigo 67 do CIRC define-a como sendo:

•uma operação pela qual uma sociedade (sociedade adquirente) adquire uma participação no capital social de outra (sociedade adquirida), que tem por efeito conferir-lhe a maioria dos direitos de voto desta última; ou

•uma operação pela qual uma sociedade, já deten-tora de tal participação maioritária, adquire nova participação na sociedade adquirida, mediante a atribuição aos sócios desta, em troca dos seus títulos, de partes representativas do capital social da primeira sociedade e, eventualmente, de uma quantia em dinheiro não superior a 10% do valor nominal ou, na falta de valor nominal, do valor contabilístico equivalente ao nominal dos títulos entregues em troca.

Fiscalidade

RA41_AF_ALTERADA.indd 48 08/07/31 0:33:10

O regime aplicável é idêntico ao anteriormente referi-do para as fusões e cisões e está previsto no n.º 1 do artigo 71º do CIRC que estabelece que a atribuição, em resultado de uma permuta de partes sociais, dos títulos representativos do capital social da socieda-de adquirente aos sócios da sociedade adquirida não dá lugar a qualquer tributação destes últimos se os mesmos continuarem a valorizar, para efeitos fiscais, as novas partes sociais pelo valor a que as antigas se encontravam registadas.

2.4. Regime Especial das Sociedade Gestoras de Participações Sociais e Sociedades de Capital de Risco Actualmente o EBF estabelece que as mais-valias e as menos-valias realizadas pelas SGPS e pelas SCR mediante a transmissão onerosa, qualquer que seja o título por que se opere, de partes de capital de que sejam titulares, desde que detidas por período não inferior a um ano, e, bem assim os encargos financei-ros suportados com a sua aquisição, não concorrem para a formação do lucro tributável destas sociedades [N.º 2 artigo 31º do EBF].

49ABR/JUN 2008 REVISORES AUDITORES

FiscalidadeJoana Moniz

RA41_AF_ALTERADA.indd 49 08/07/31 0:33:10

REFERÊNCIAS BIBLIOGRÁFICASAguiar, paulo Filipe (2005), “mais-valias originadas pela venda de quotas/acções”, in Revista da CTOC nº. 68, novembro.Borges, António; Cabrita, pedro (2003), Mais e Menos Valias – Tributação e Reinvestimento, 3ª Edição, Áreas Editora.Cabrita, pedro, (2003), “o conceito contabilístico e fiscal de mais e menos-valias”, in Jornal de Contabilidade, n.º 314, maio.Ferreira, Tânia Almeida, (2002), “Regime das mais valias e do reinvestimento - iRC”, in Fiscalidade, Abril.luís F. Gonçalves pinto, (2004), “o «Timing» e a gestão fiscal da realização de mais-valias em sede de iRC”, in Revista Ciência e Técnica Fiscal, n.º 414, Julho/Dezembro.martins, Adelino, (2003), “Dissolução e liquidação de sociedades”, in Revista da CTOC, n.º 44, novembro.martins, António, (2000), “A definição do regime tributário das mais-valias: algumas questões a ponderar”, in Estudos de Gestão – Portuguese Journal of Management Studies, volume v, n.º 1.moura, Joaquim pina e Fernandes, Ricardo sá (2000), A Reforma Fiscal Inadiável, Celta Editora, oeiras.pinheiro pinto, José Alberto (2003): Fiscalidade, 3ª Edição, Areal Editores.pinheiro pinto, José Alberto (2005): Tratamento Contabilístico e Fiscal do Imobilizado, 1ª Edição, Areal Editores.silva, Artur maria da, (2004), “Alguns aspectos da tributação das sGps”, in Revista da CTOC n.º 48, de março.silva, Joaquim Alexandre de oliveira (2006): “iRC – imposto sobre o rendimento das pessoas Colectivas – 2005”, in Jornal de Contabilidade, n.º 349, Abril.vasconcelos, André Alpoim (2003), “As sGps e o imposto sobre o rendimento, in Revista da CTOC n.º 36, março.LEGISLAçãO Circular n.º 7/2004, de 30 de março - Regime Fiscal das sociedades Gestoras de participações sociais e sociedades de Capital de Risco.Decreto-lei n.º 215/89, de 1 de Julho, aprova o Estatuto dos Benefícios Fiscais.Decreto-lei n.º 221/2001, de 7 de Agosto - Fusões, cisões e entradas de activos.Decreto-lei n.º 442-B/ 88, de 30 de novembro, aprova o Código do imposto sobre o Rendimento das pessoas Colectivas (CiRC), lei n.º 53-A/2006, 29 de Dezembro, aprova o orçamento do Estado para 2007.lei nº 67-A/2007, 31 Dezembro, aprova o orçamento do Estado para 2008.Sites consultados na Internet * ministério das Finanças - Direcção Geral dos impostos: www.dgci.min-financas.pt * pricewaterhouseCoopers: http://www.pwcglobal.com * Diários da República: www.dre.pt * serviço das publicações oficiais das Comunidades Europeias: http://publications.eu.int/index_pt.html* impostos net: www.impostos.net* inforfisco: www.inforfisco.pt* Câmara dos Técnicos oficiais de Contas: www.ctoc.p* ordem dos Revisores oficiais de Contas: www.oroc.pt

REVISORES AUDITORES ABR/JUN 200850

O n.º 3 do artigo 31º do EBF, configurando uma norma antiabuso, estabelece algumas situações que é afastada a aplicação do regime acima referido relativamente às mais e menos-valias de partes de capital detidas por um período inferior a três anos.

Não sendo as partes de capital detidas por período supe-rior a um ano será aplicável o regime geral previsto nos artigos 23º, 42º e 45º do CIRC.

Relativamente aos encargos financeiros suportados com a aquisição de partes sociais, apenas no caso de a par-ticipação ter sido detida por período inferior a 1 ano ou a 3 anos (nas circunstâncias descritas no n.º 3 do artigo 31º do EBF) é que estes concorrem para a formação do lucro tributável.

A Circular n.º 7/2004, de 30 de Março, da Direcção dos Serviços do IRC, veio clarificar o tratamento a dar aos encargos financeiros, dever-se-á proceder, no exercício a que os mesmos disserem respeito, à correcção fiscal dos que tiverem sido suportados com a aquisição de participações que sejam susceptíveis de virem a bene-ficiar do regime especial estabelecido no n.º 2 do art.º

31.º do EBF, independentemente de se encontrarem já reunidas todas as condições para a aplicação do regime especial de tributação das mais-valias. Caso se conclua, no momento da alienação das participações, que não se verificam todos os requisitos para aplicação daquele regime, proceder-se-á, nesse exercício, à consideração como custo fiscal dos encargos financeiros que não foram considerados como custo em exercícios anteriores.

2.5. Fundos de InvestimentoO regime fiscal dos fundos de investimento está previsto na alínea c) do n.º 1 do artigo 22º do EBF a qual esta-belece que, há lugar a tributação, autonomamente, nas mesmas condições em que se verificaria se desses rendi-mentos fossem titulares pessoas singulares residentes em território português, pelo que:

−há lugar a tributação autónoma à taxa de 10% sobre a diferença positiva entre as mais-valias e as menos-valias obtidas em cada ano;

−encontram-se excluídas de tributação as mais-valias provenientes da alienação de acções detidas pelo fundo durante mais de 12 meses.

Fiscalidade

RA41_AF_ALTERADA.indd 50 08/07/31 0:33:15