Embed Size (px)

Citation preview

Aula

07

Assunto: GABARITO DOS EXERCÍCIOS NOVOS EXERCÍCIOS

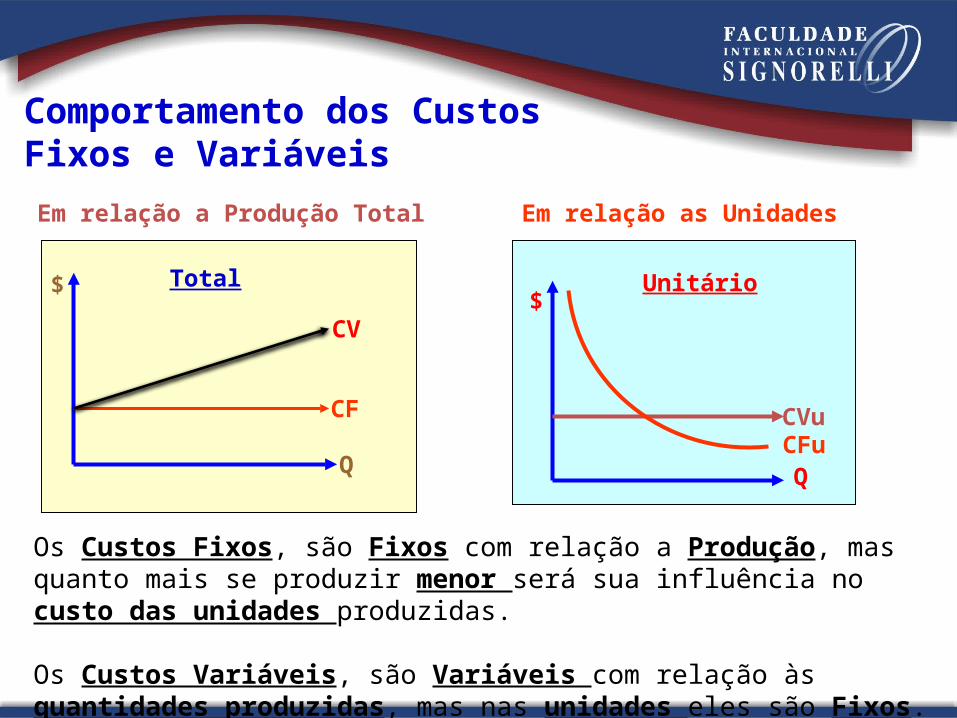

Comportamento dos Custos Fixos e Variáveis

Em relação a Produção Total Em relação as Unidades

$

CF

Q

CV$

CVuCFuQ

Os Custos Fixos, são Fixos com relação a Produção, mas quanto mais se produzir menor será sua influência no custo das unidades produzidas.

Os Custos Variáveis, são Variáveis com relação às quantidades produzidas, mas nas unidades eles são Fixos.

UnitárioTotal

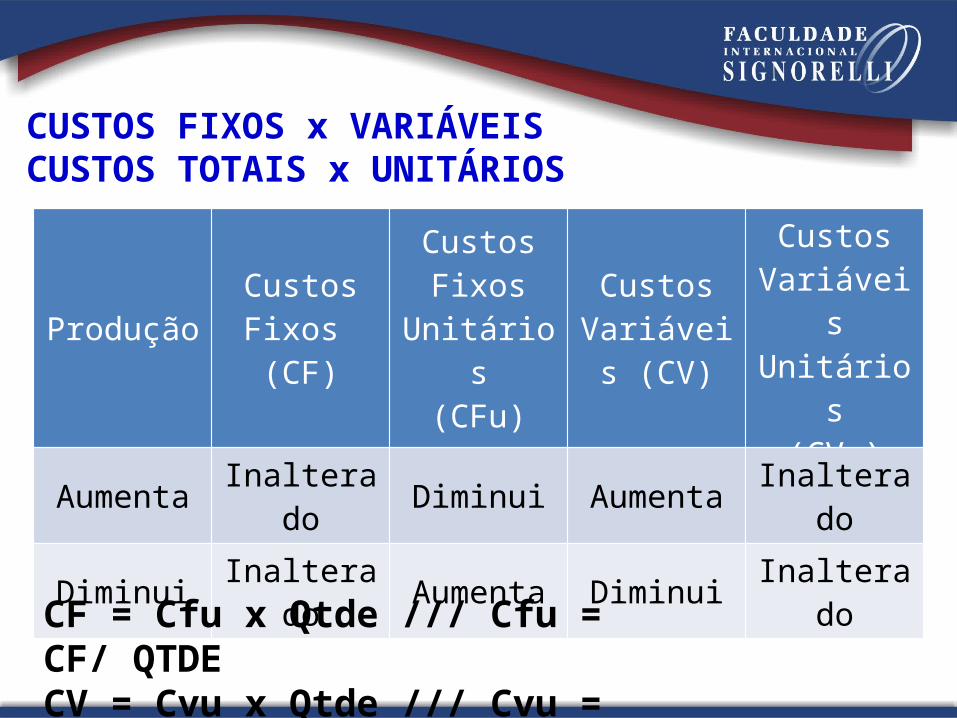

CUSTOS FIXOS x VARIÁVEISCUSTOS TOTAIS x UNITÁRIOS

Produção Custos Fixos (CF)

Custos Fixos Unitários

(CFu)

Custos Variáveis

(CV)

Custos Variáveis Unitários

(CVu)

Aumenta Inalterado Diminui Aumenta Inalterado

Diminui Inalterado Aumenta Diminui Inalterado

CF = Cfu x Qtde /// Cfu = CF/ QTDECV = Cvu x Qtde /// Cvu = CV / Qtde

ExercíciosGABARITOS

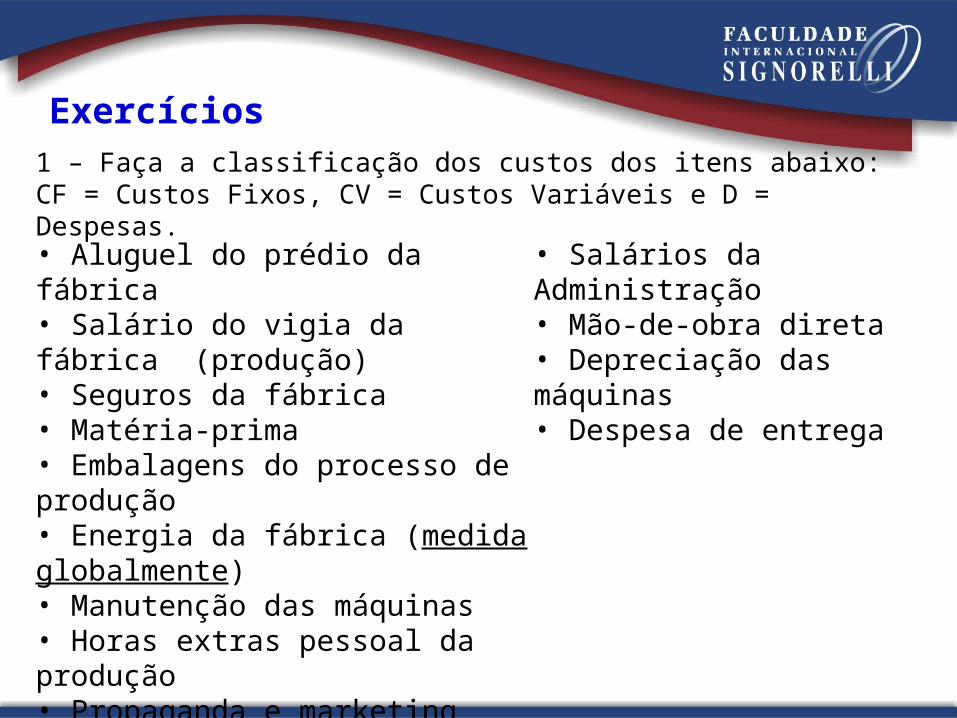

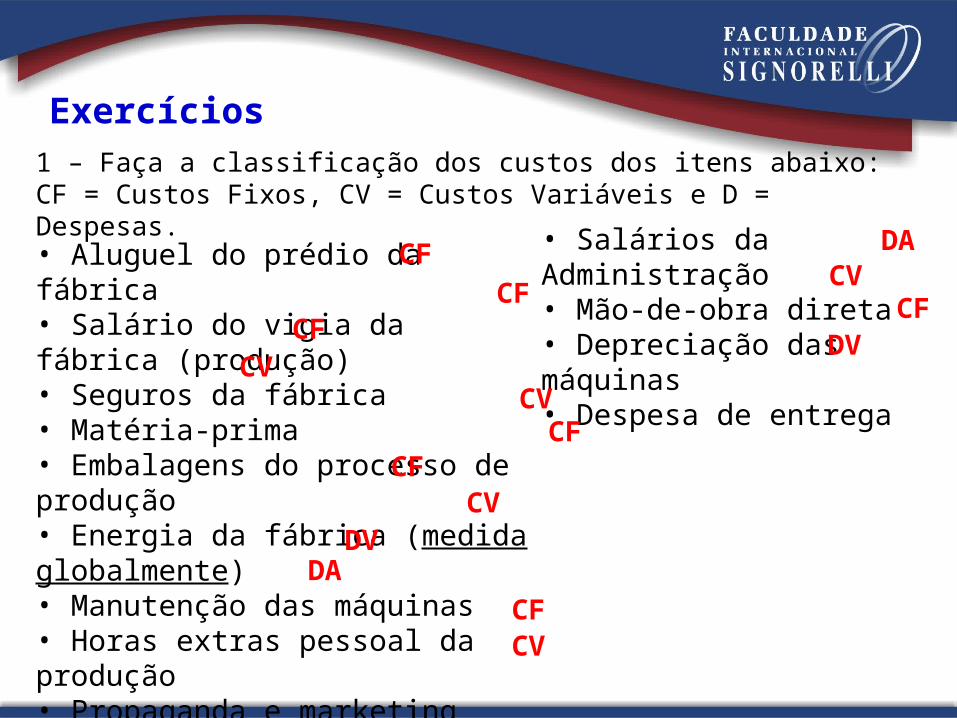

1 – Faça a classificação dos custos dos itens abaixo: CF = Custos Fixos, CV = Custos Variáveis e D = Despesas.

Exercícios

• Aluguel do prédio da fábrica • Salário do vigia da fábrica (produção)• Seguros da fábrica • Matéria-prima • Embalagens do processo de produção• Energia da fábrica (medida globalmente)• Manutenção das máquinas• Horas extras pessoal da produção• Propaganda e marketing• Salários da diretoria• Salários dos Supervisores de produção• Material de embalagens na produção

• Salários da Administração• Mão-de-obra direta• Depreciação das máquinas • Despesa de entrega

1 – Faça a classificação dos custos dos itens abaixo: CF = Custos Fixos, CV = Custos Variáveis e D = Despesas.

Exercícios

• Aluguel do prédio da fábrica • Salário do vigia da fábrica (produção) • Seguros da fábrica • Matéria-prima • Embalagens do processo de produção • Energia da fábrica (medida globalmente)• Manutenção das máquinas• Horas extras pessoal da produção• Propaganda e marketing• Salários da diretoria• Salários dos Supervisores de produção• Material de embalagens na produção

• Salários da Administração• Mão-de-obra direta• Depreciação das máquinas • Despesa de entrega

CFCF

CFCV

CVCF

CFCV

DVDA

CFCV

DACV

CFDV

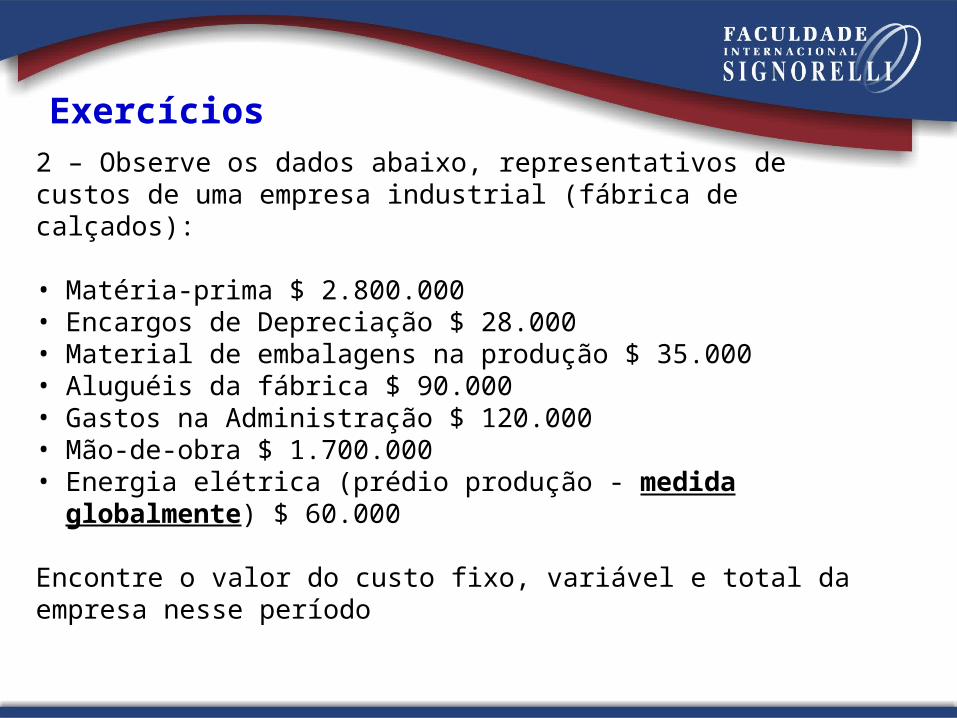

2 – Observe os dados abaixo, representativos de custos de uma empresa industrial (fábrica de calçados):

• Matéria-prima $ 2.800.000 • Encargos de Depreciação $ 28.000 • Material de embalagens na produção $ 35.000• Aluguéis da fábrica $ 90.000• Gastos na Administração $ 120.000• Mão-de-obra $ 1.700.000• Energia elétrica (prédio produção - medida globalmente) $ 60.000

Encontre o valor do custo fixo, variável e total da empresa nesse período

Exercícios

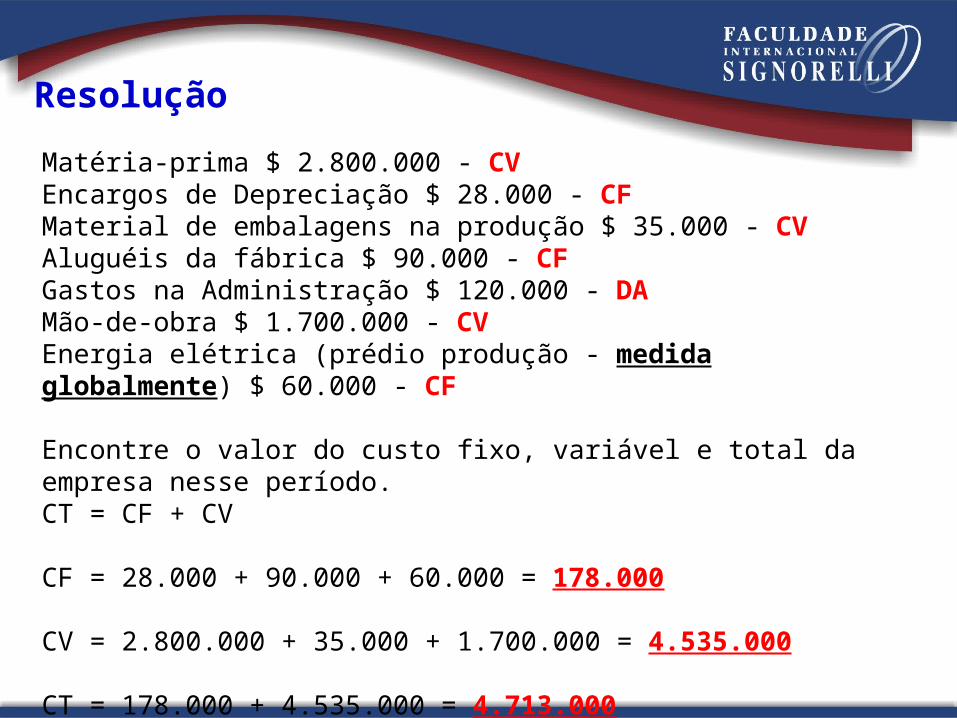

Matéria-prima $ 2.800.000 - CVEncargos de Depreciação $ 28.000 - CFMaterial de embalagens na produção $ 35.000 - CVAluguéis da fábrica $ 90.000 - CFGastos na Administração $ 120.000 - DAMão-de-obra $ 1.700.000 - CVEnergia elétrica (prédio produção - medida globalmente) $ 60.000 - CF

Encontre o valor do custo fixo, variável e total da empresa nesse período.CT = CF + CV

CF = 28.000 + 90.000 + 60.000 = 178.000

CV = 2.800.000 + 35.000 + 1.700.000 = 4.535.000

CT = 178.000 + 4.535.000 = 4.713.000

Resolução

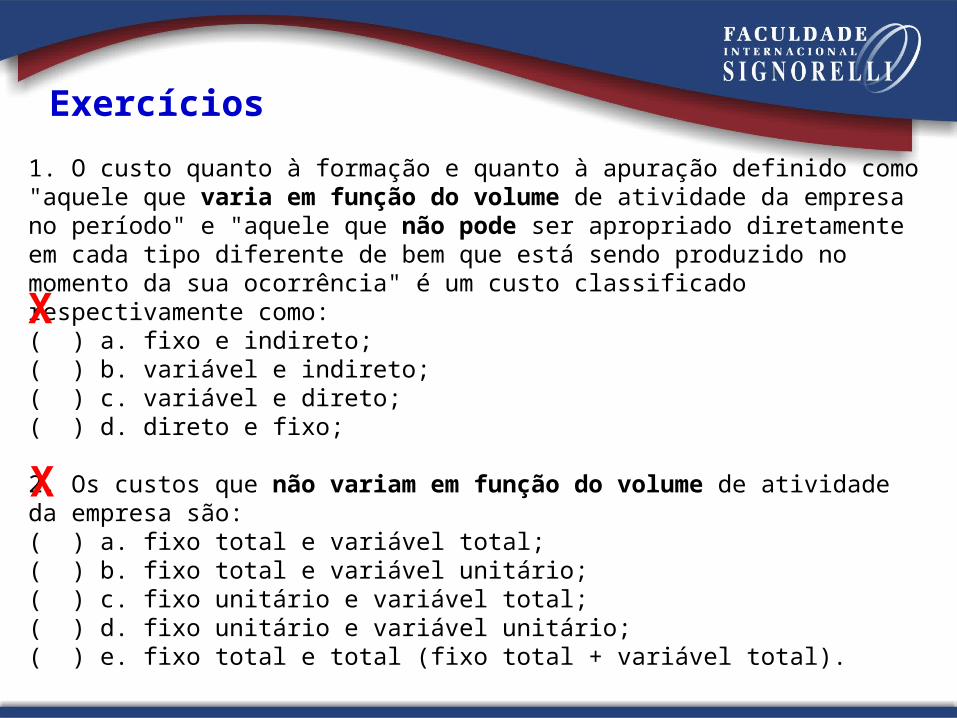

1. O custo quanto à formação e quanto à apuração definido como "aquele que varia em função do volume de atividade da empresa no período" e "aquele que não pode ser apropriado diretamente em cada tipo diferente de bem que está sendo produzido no momento da sua ocorrência" é um custo classificado respectivamente como:( ) a. fixo e indireto;( ) b. variável e indireto;( ) c. variável e direto;( ) d. direto e fixo;

2. Os custos que não variam em função do volume de atividade da empresa são:( ) a. fixo total e variável total;( ) b. fixo total e variável unitário;( ) c. fixo unitário e variável total;( ) d. fixo unitário e variável unitário;( ) e. fixo total e total (fixo total + variável total).

Exercícios

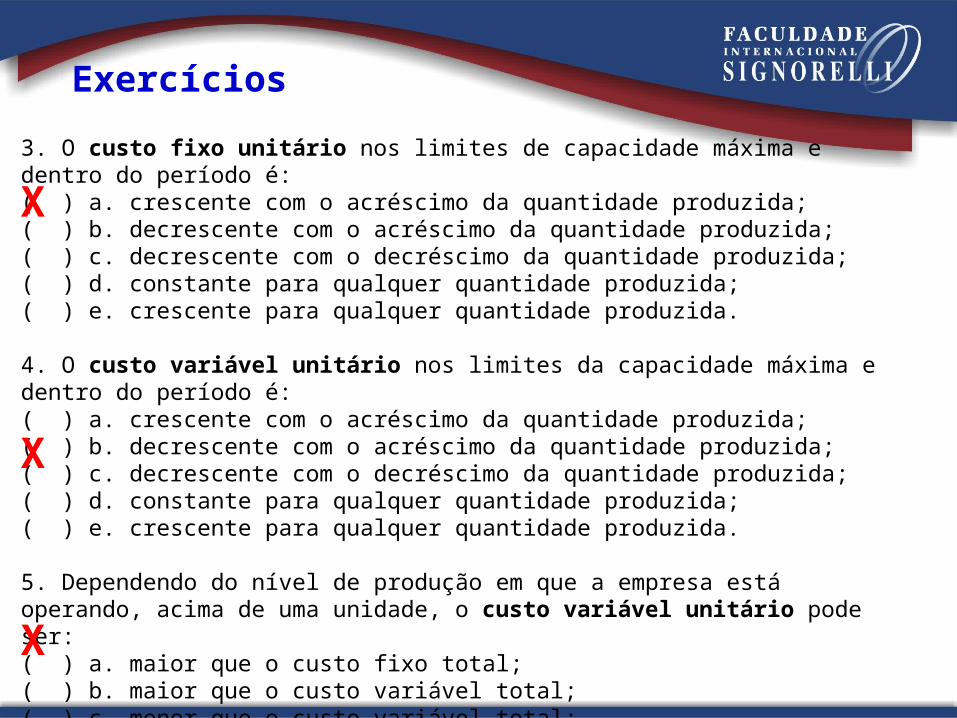

X

X

Exercícios

3. O custo fixo unitário nos limites de capacidade máxima e dentro do período é:( ) a. crescente com o acréscimo da quantidade produzida;( ) b. decrescente com o acréscimo da quantidade produzida;( ) c. decrescente com o decréscimo da quantidade produzida;( ) d. constante para qualquer quantidade produzida;( ) e. crescente para qualquer quantidade produzida. 4. O custo variável unitário nos limites da capacidade máxima e dentro do período é:( ) a. crescente com o acréscimo da quantidade produzida;( ) b. decrescente com o acréscimo da quantidade produzida;( ) c. decrescente com o decréscimo da quantidade produzida;( ) d. constante para qualquer quantidade produzida;( ) e. crescente para qualquer quantidade produzida. 5. Dependendo do nível de produção em que a empresa está operando, acima de uma unidade, o custo variável unitário pode ser:( ) a. maior que o custo fixo total;( ) b. maior que o custo variável total;( ) c. menor que o custo variável total;( ) d. maior que o custo total (fixo + variável)( ) e. todas as opções acima.

X

X

X

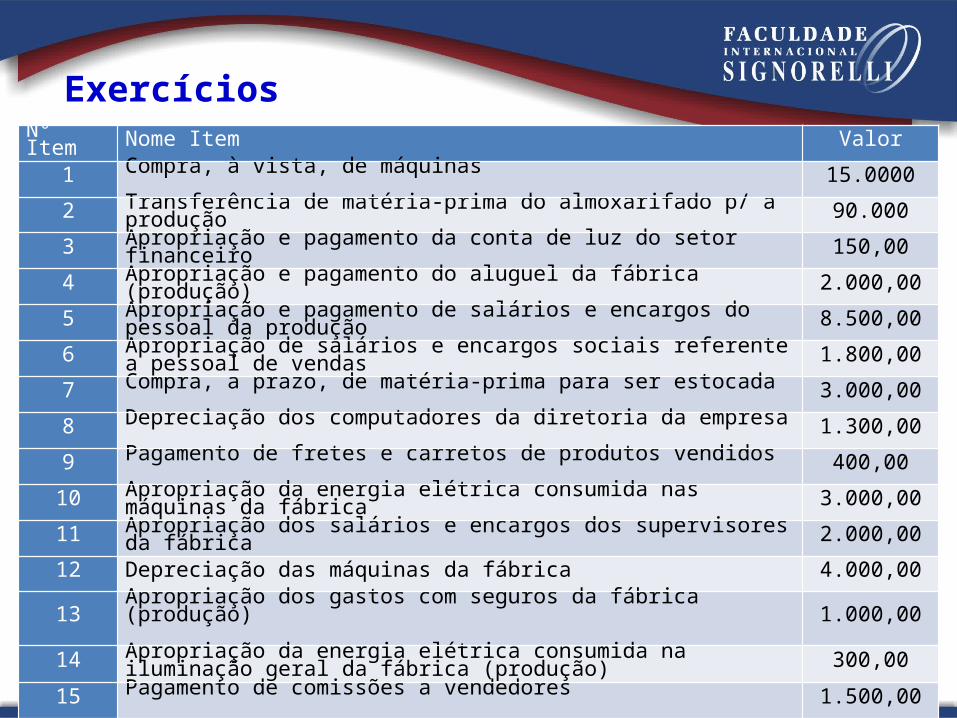

Nº Item Nome Item Valor

1 Compra, à vista, de máquinas 15.0000

2 Transferência de matéria-prima do almoxarifado p/ a produção 90.000

3 Apropriação e pagamento da conta de luz do setor financeiro 150,00

4 Apropriação e pagamento do aluguel da fábrica (produção) 2.000,00

5 Apropriação e pagamento de salários e encargos do pessoal da produção 8.500,00

6 Apropriação de salários e encargos sociais referente a pessoal de vendas 1.800,00

7 Compra, a prazo, de matéria-prima para ser estocada 3.000,00

8 Depreciação dos computadores da diretoria da empresa 1.300,00

9 Pagamento de fretes e carretos de produtos vendidos 400,00

10 Apropriação da energia elétrica consumida nas máquinas da fábrica 3.000,00

11 Apropriação dos salários e encargos dos supervisores da fábrica 2.000,00

12 Depreciação das máquinas da fábrica 4.000,00

13 Apropriação dos gastos com seguros da fábrica (produção) 1.000,00

14 Apropriação da energia elétrica consumida na iluminação geral da fábrica (produção) 300,00

15 Pagamento de comissões a vendedores 1.500,00

Exercícios

Informar:

• Custos Fixos do período em reais. • Custos Variáveis do período em reais.

Exercícios

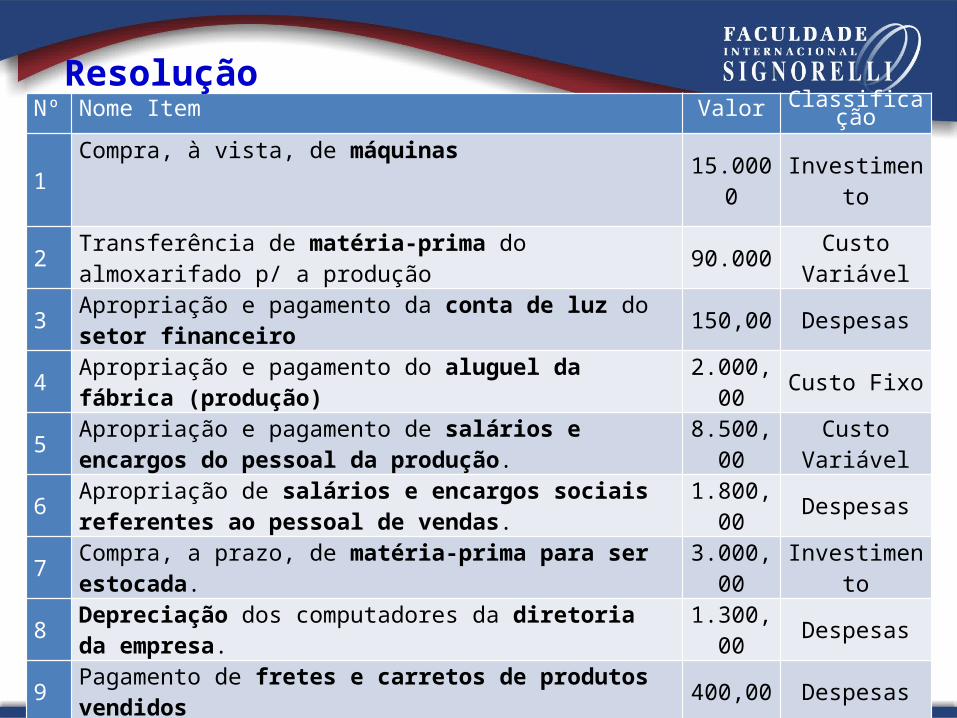

Nº Nome Item Valor Classificação

1 Compra, à vista, de máquinas 15.0000 Investimento

2 Transferência de matéria-prima do almoxarifado p/ a produção 90.000 Custo Variável

3 Apropriação e pagamento da conta de luz do setor financeiro 150,00 Despesas

4 Apropriação e pagamento do aluguel da fábrica (produção) 2.000,00 Custo Fixo

5 Apropriação e pagamento de salários e encargos do pessoal da produção. 8.500,00 Custo Variável

6 Apropriação de salários e encargos sociais referentes ao pessoal de vendas. 1.800,00 Despesas

7 Compra, a prazo, de matéria-prima para ser estocada. 3.000,00 Investimento

8 Depreciação dos computadores da diretoria da empresa. 1.300,00 Despesas9 Pagamento de fretes e carretos de produtos vendidos 400,00 Despesas

10 Apropriação da energia elétrica consumida nas máquinas da fábrica – não é medida globalmente, com medidor. 3.000,00 Custo Variável

11 Apropriação dos salários e encargos dos supervisores da fábrica 2.000,00 Custo Fixo

12 Depreciação das máquinas da fábrica 4.000,00 Custo Fixo

13 Apropriação dos gastos com seguros da fábrica (produção) 1.000,00 Custo Fixo

14 Apropriação da energia elétrica consumida na iluminação geral da fábrica (produção, medida globalmente) 300,00 Custo Fixo

15 Pagamento de comissões a vendedores 1.500,00 Despesas

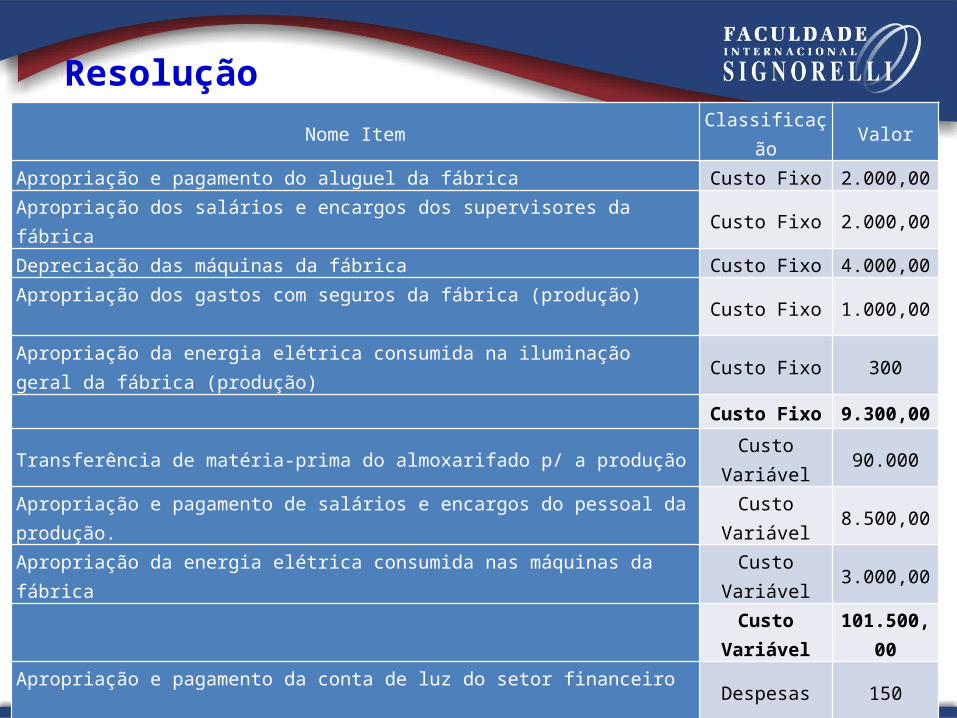

Resolução

Nome Item Classificação ValorApropriação e pagamento do aluguel da fábrica Custo Fixo 2.000,00Apropriação dos salários e encargos dos supervisores da fábrica Custo Fixo 2.000,00Depreciação das máquinas da fábrica Custo Fixo 4.000,00Apropriação dos gastos com seguros da fábrica (produção) Custo Fixo 1.000,00Apropriação da energia elétrica consumida na iluminação geral da fábrica (produção) Custo Fixo 300

Custo Fixo 9.300,00

Transferência de matéria-prima do almoxarifado p/ a produção Custo Variável 90.000Apropriação e pagamento de salários e encargos do pessoal da produção. Custo Variável 8.500,00Apropriação da energia elétrica consumida nas máquinas da fábrica Custo Variável 3.000,00

Custo Variável 101.500,00

Apropriação e pagamento da conta de luz do setor financeiro Despesas 150Apropriação de salários e encargos sociais referentes ao pessoal de vendas. Despesas 1.800,00Depreciação dos computadores da diretoria da empresa. Despesas 1.300,00Pagamento de fretes e carretos de produtos vendidos Despesas 400Pagamento de comissões a vendedores Despesas 1.500,00

Despesas 5.150,00

Compra, à vista, de máquinas Investimento 150.000Compra, a prazo, de matéria-prima para ser estocada. Investimento 3.000,00

Investimento 153.000,00

Resolução

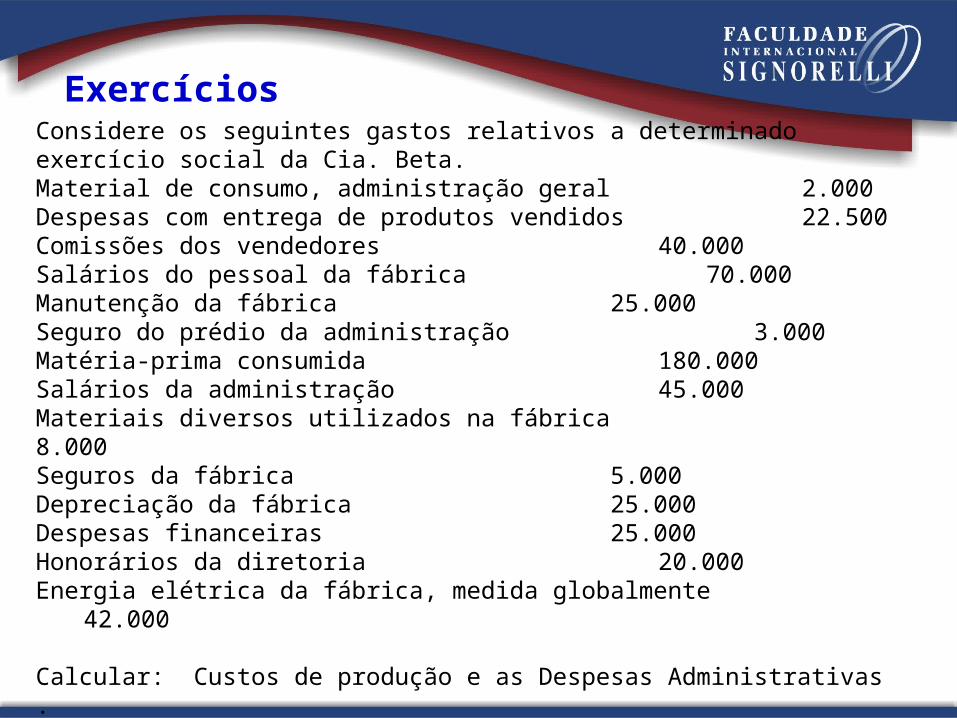

Considere os seguintes gastos relativos a determinado exercício social da Cia. Beta. Material de consumo, administração geral 2.000 Despesas com entrega de produtos vendidos 22.500 Comissões dos vendedores 40.000 Salários do pessoal da fábrica 70.000 Manutenção da fábrica 25.000 Seguro do prédio da administração 3.000 Matéria-prima consumida 180.000 Salários da administração 45.000 Materiais diversos utilizados na fábrica 8.000 Seguros da fábrica 5.000 Depreciação da fábrica 25.000 Despesas financeiras 25.000 Honorários da diretoria 20.000 Energia elétrica da fábrica, medida globalmente 42.000

Calcular: Custos de produção e as Despesas Administrativas .

Exercícios

Resolução

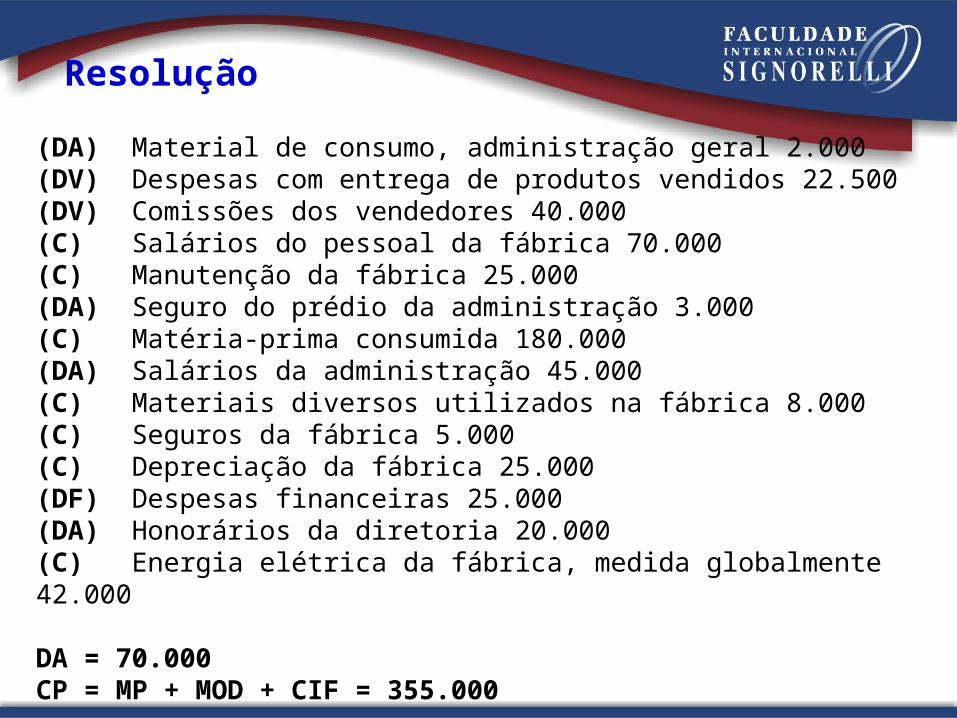

(DA) Material de consumo, administração geral 2.000 (DV) Despesas com entrega de produtos vendidos 22.500 (DV) Comissões dos vendedores 40.000 (C) Salários do pessoal da fábrica 70.000 (C) Manutenção da fábrica 25.000 (DA) Seguro do prédio da administração 3.000 (C) Matéria-prima consumida 180.000 (DA) Salários da administração 45.000 (C) Materiais diversos utilizados na fábrica 8.000 (C) Seguros da fábrica 5.000 (C) Depreciação da fábrica 25.000 (DF) Despesas financeiras 25.000 (DA) Honorários da diretoria 20.000 (C) Energia elétrica da fábrica, medida globalmente 42.000

DA = 70.000 CP = MP + MOD + CIF = 355.000

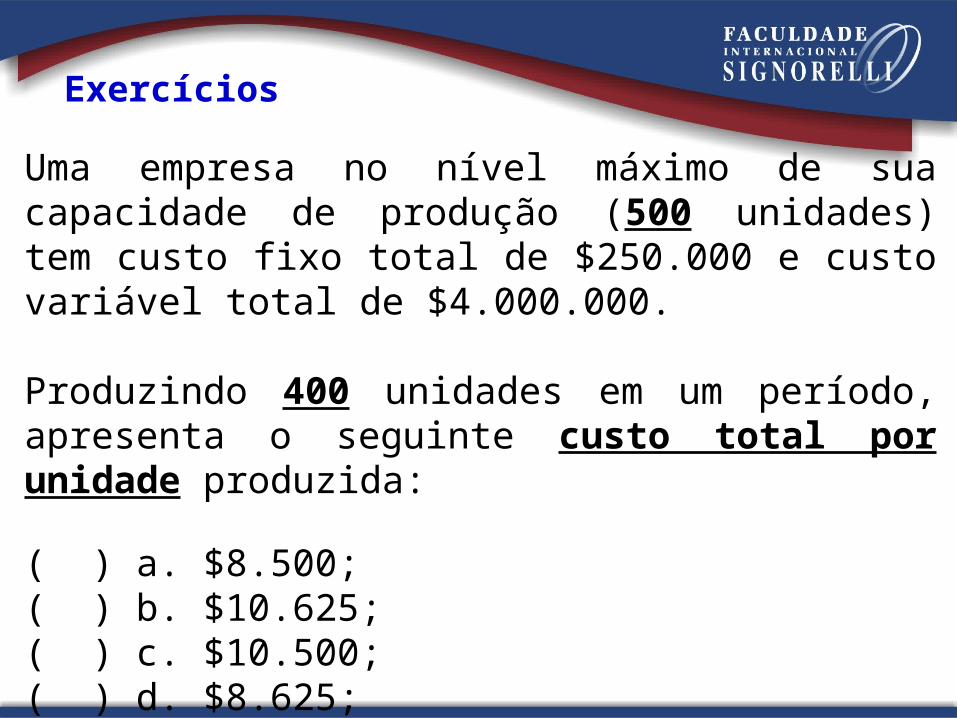

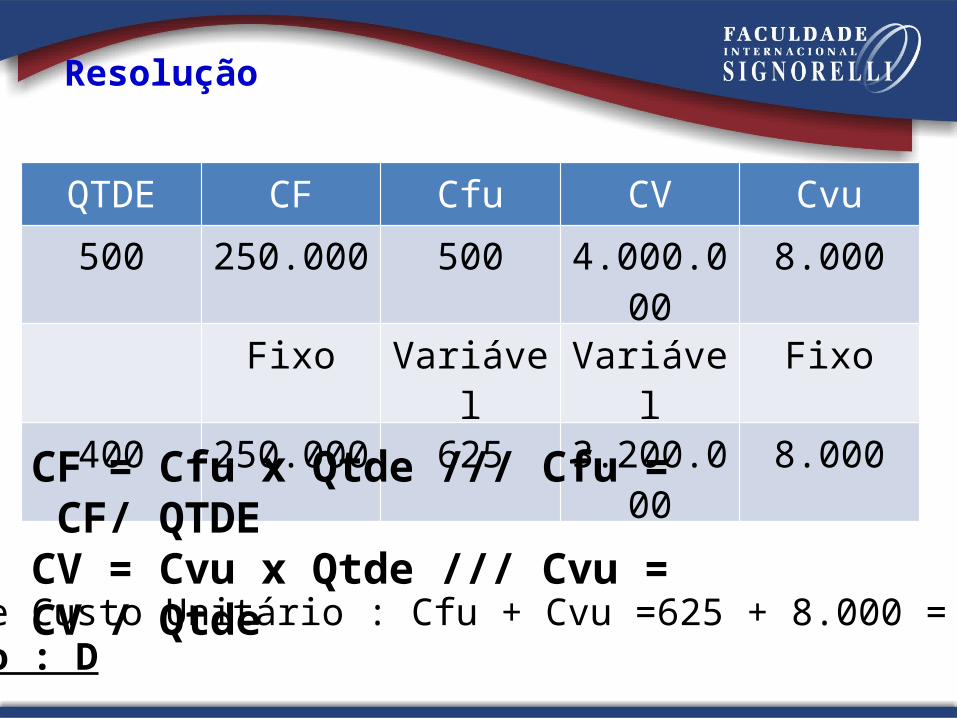

Uma empresa no nível máximo de sua capacidade de produção (500 unidades) tem custo fixo total de $250.000 e custo variável total de $4.000.000.

Produzindo 400 unidades em um período, apresenta o seguinte custo total por unidade produzida:

( ) a. $8.500;( ) b. $10.625;( ) c. $10.500;( ) d. $8.625;( ) e. $800.

Exercícios

Resolução

QTDE CF Cfu CV Cvu

500 250.000 500 4.000.000 8.000

Fixo Variável Variável Fixo

400 250.000 625 3.200.000 8.000

Total de Custo Unitário : Cfu + Cvu =625 + 8.000 = 8.625Gabarito : D

CF = Cfu x Qtde /// Cfu = CF/ QTDECV = Cvu x Qtde /// Cvu = CV / Qtde

Exercícios

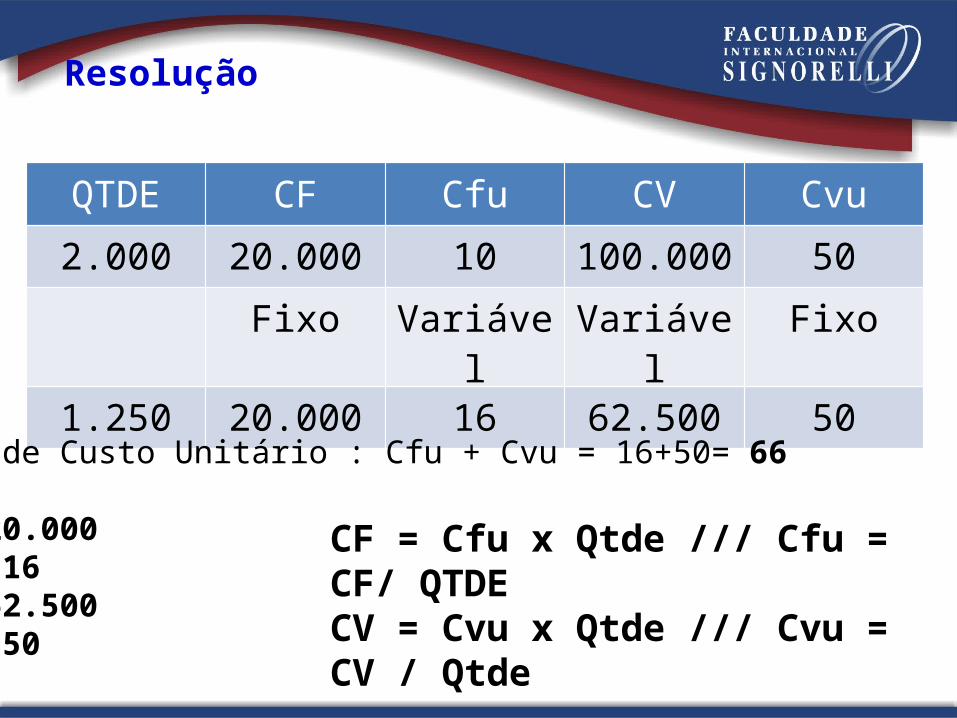

Uma empresa no nível máximo de sua capacidade de produção (2.000 unidades) tem custo fixo total de $20.000 e custo variável total de $100.000.

Produzindo 1.250 unidade em um período.

Pede-se: • Custo total por unidade produzida• Custo Fixo• Custo Variável • Custo Variável Unitário:

Resolução

QTDE CF Cfu CV Cvu

2.000 20.000 10 100.000 50

Fixo Variável Variável Fixo

1.250 20.000 16 62.500 50

Total de Custo Unitário : Cfu + Cvu = 16+50= 66

CF = 20.000Cfu = 16CV = 62.500Cvu = 50

CF = Cfu x Qtde /// Cfu = CF/ QTDECV = Cvu x Qtde /// Cvu = CV / Qtde

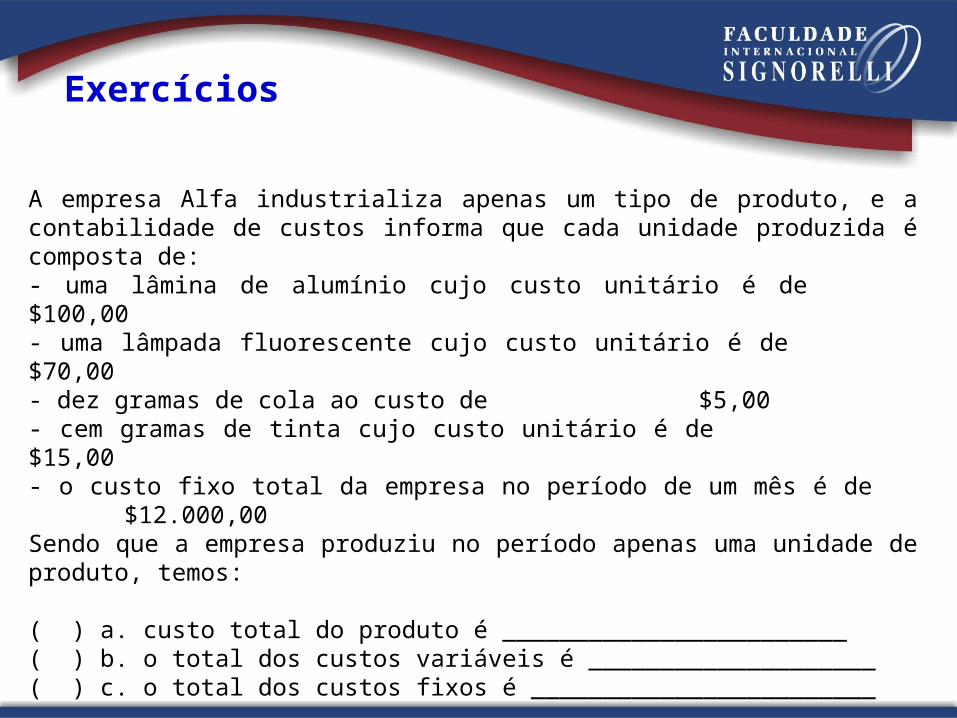

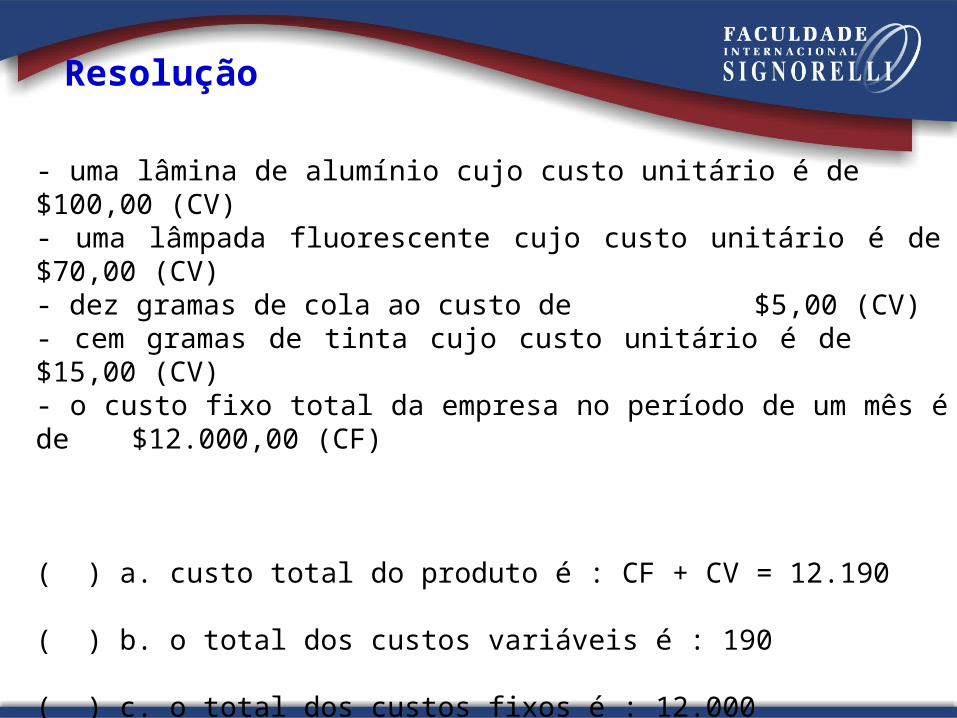

A empresa Alfa industrializa apenas um tipo de produto, e a contabilidade de custos informa que cada unidade produzida é composta de:- uma lâmina de alumínio cujo custo unitário é de $100,00- uma lâmpada fluorescente cujo custo unitário é de $70,00- dez gramas de cola ao custo de $5,00- cem gramas de tinta cujo custo unitário é de $15,00- o custo fixo total da empresa no período de um mês é de $12.000,00Sendo que a empresa produziu no período apenas uma unidade de produto, temos:

( ) a. custo total do produto é ________________________( ) b. o total dos custos variáveis é ____________________( ) c. o total dos custos fixos é ________________________

Exercícios

Resolução

- uma lâmina de alumínio cujo custo unitário é de $100,00 (CV)- uma lâmpada fluorescente cujo custo unitário é de $70,00 (CV)- dez gramas de cola ao custo de $5,00 (CV)- cem gramas de tinta cujo custo unitário é de $15,00 (CV)- o custo fixo total da empresa no período de um mês é de $12.000,00 (CF)

( ) a. custo total do produto é : CF + CV = 12.190

( ) b. o total dos custos variáveis é : 190

( ) c. o total dos custos fixos é : 12.000

Exercícios

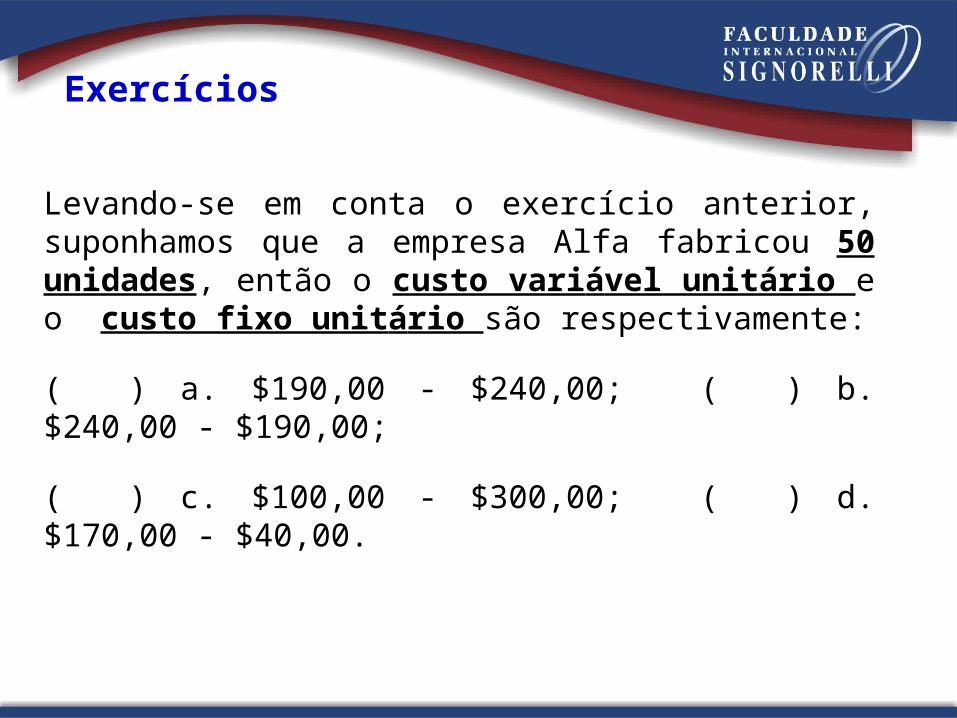

Levando-se em conta o exercício anterior, suponhamos que a empresa Alfa fabricou 50 unidades, então o custo variável unitário e o custo fixo unitário são respectivamente:

( ) a. $190,00 - $240,00; ( ) b. $240,00 - $190,00;

( ) c. $100,00 - $300,00; ( ) d. $170,00 - $40,00.

Resolução

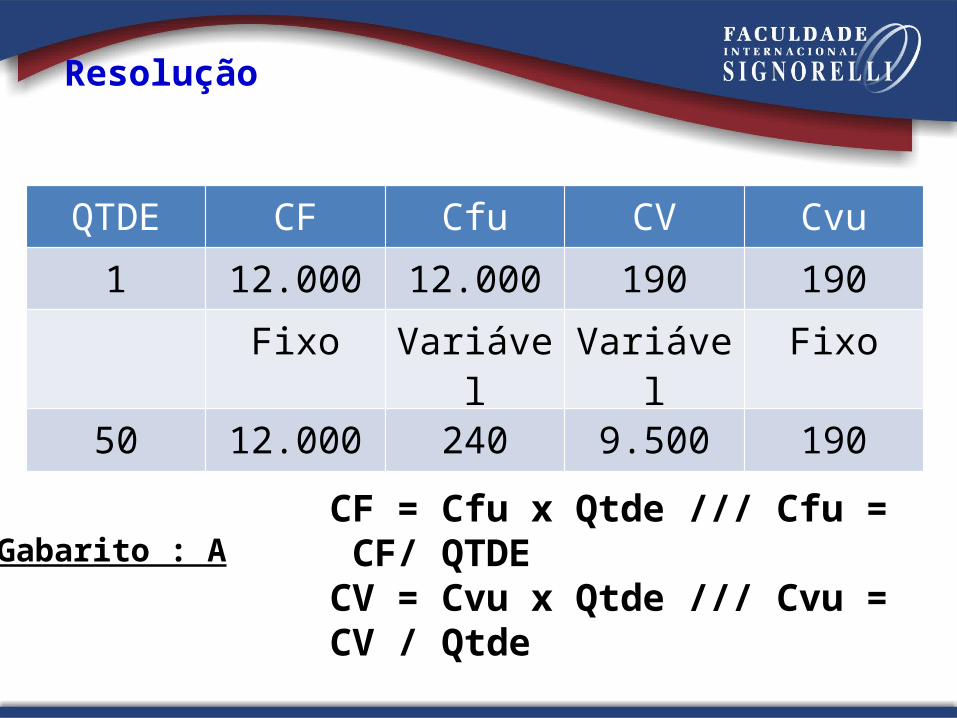

QTDE CF Cfu CV Cvu

1 12.000 12.000 190 190

Fixo Variável Variável Fixo

50 12.000 240 9.500 190

Gabarito : ACF = Cfu x Qtde /// Cfu = CF/ QTDECV = Cvu x Qtde /// Cvu = CV / Qtde

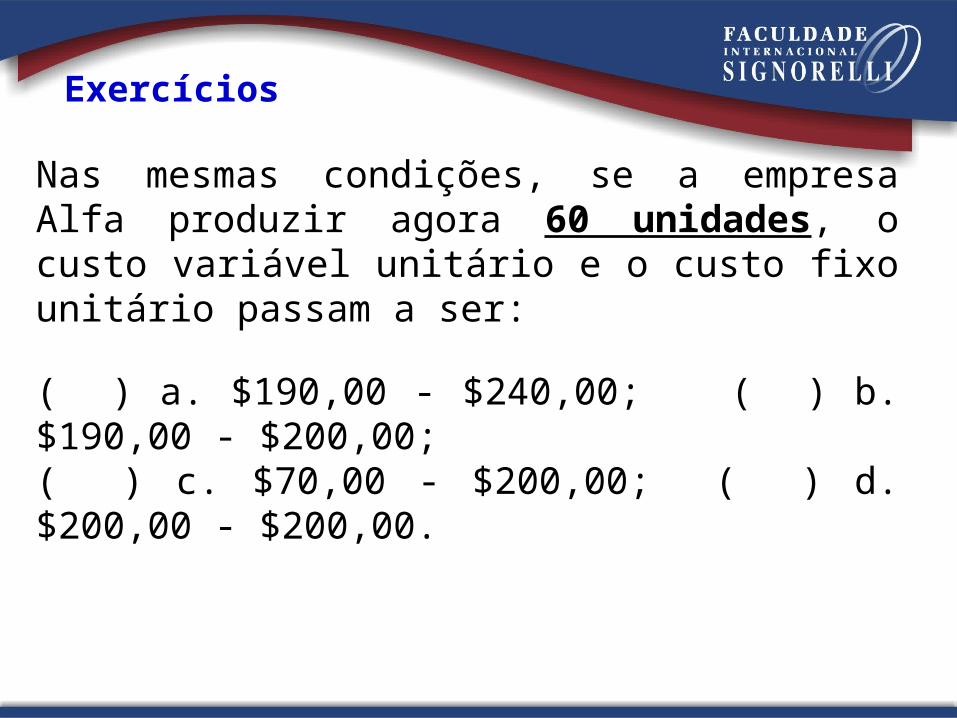

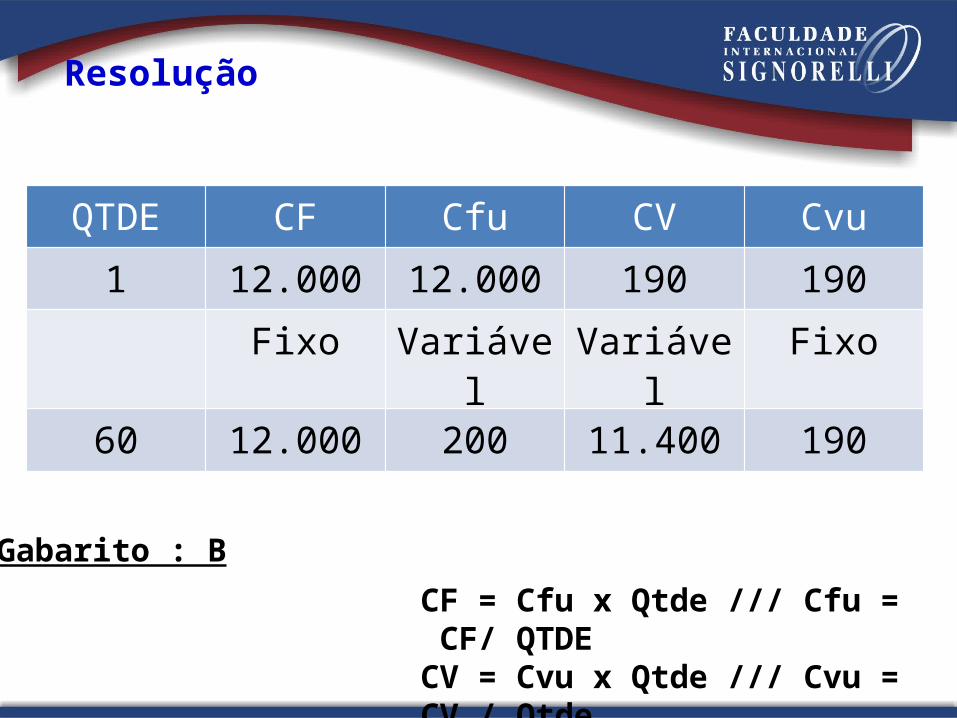

Nas mesmas condições, se a empresa Alfa produzir agora 60 unidades, o custo variável unitário e o custo fixo unitário passam a ser:

( ) a. $190,00 - $240,00; ( ) b. $190,00 - $200,00;( ) c. $70,00 - $200,00; ( ) d. $200,00 - $200,00.

Exercícios

Resolução

QTDE CF Cfu CV Cvu

1 12.000 12.000 190 190

Fixo Variável Variável Fixo

60 12.000 200 11.400 190

Gabarito : B

CF = Cfu x Qtde /// Cfu = CF/ QTDECV = Cvu x Qtde /// Cvu = CV / Qtde

Novos

Exercícios

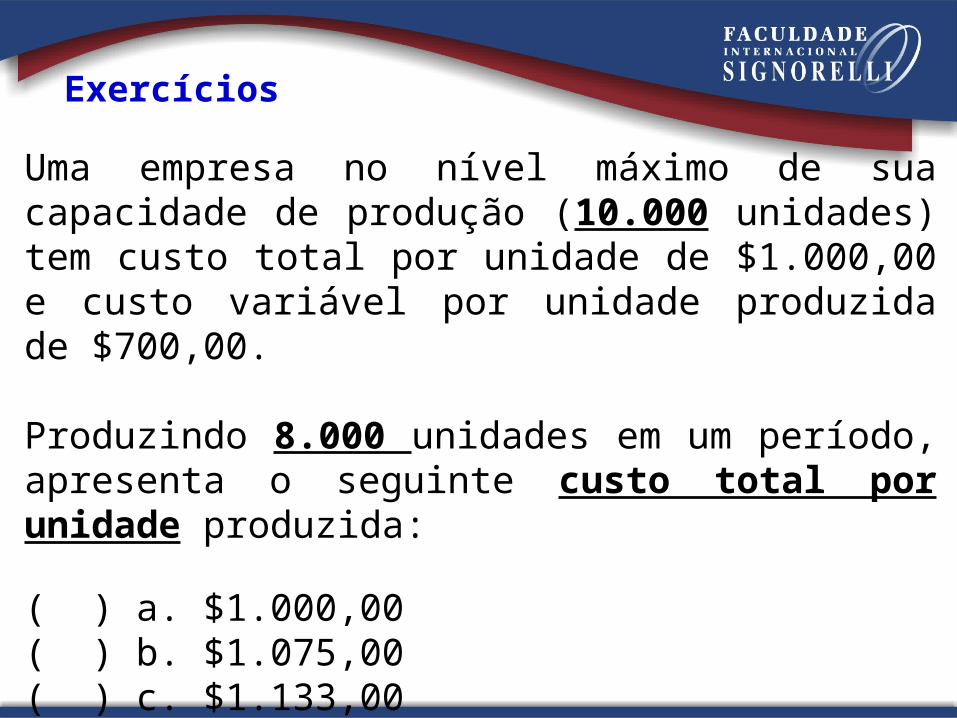

Uma empresa no nível máximo de sua capacidade de produção (10.000 unidades) tem custo total por unidade de $1.000,00 e custo variável por unidade produzida de $700,00.

Produzindo 8.000 unidades em um período, apresenta o seguinte custo total por unidade produzida:

( ) a. $1.000,00( ) b. $1.075,00( ) c. $1.133,00( ) d. $1.250,00

Exercícios

Exercícios

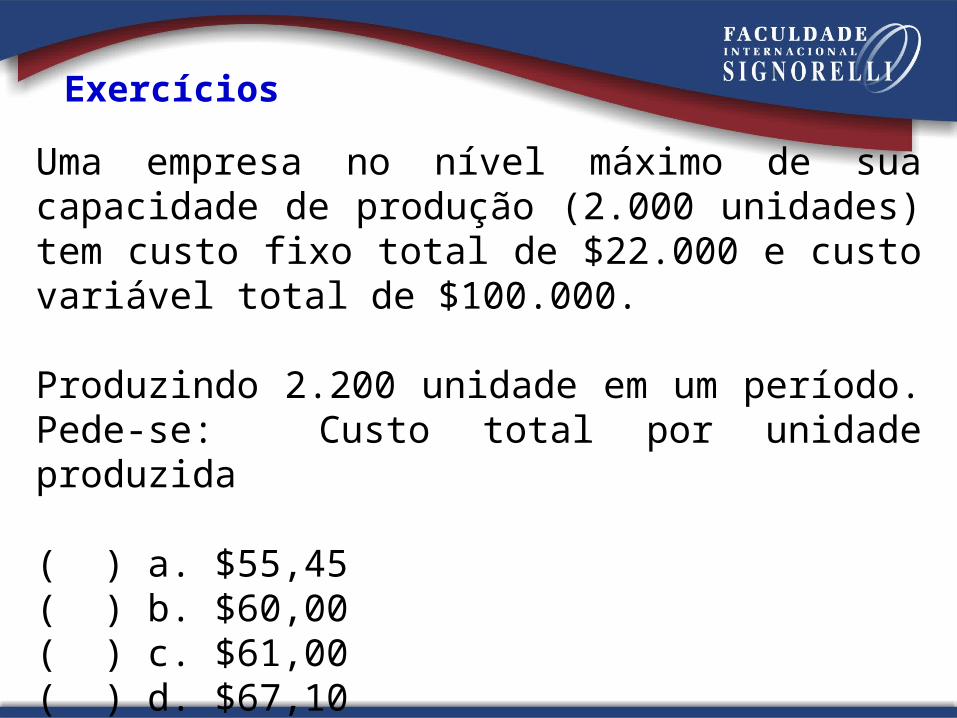

Uma empresa no nível máximo de sua capacidade de produção (2.000 unidades) tem custo fixo total de $22.000 e custo variável total de $100.000.

Produzindo 2.200 unidade em um período. Pede-se: Custo total por unidade produzida

( ) a. $55,45( ) b. $60,00( ) c. $61,00( ) d. $67,10

Exercícios

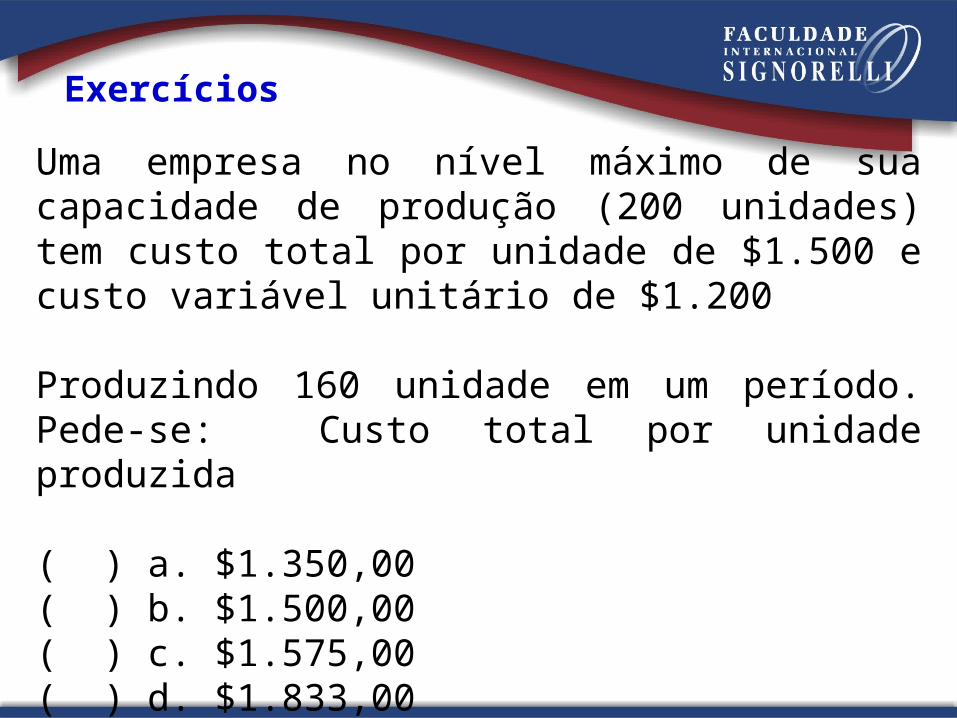

Uma empresa no nível máximo de sua capacidade de produção (200 unidades) tem custo total por unidade de $1.500 e custo variável unitário de $1.200

Produzindo 160 unidade em um período. Pede-se: Custo total por unidade produzida

( ) a. $1.350,00( ) b. $1.500,00( ) c. $1.575,00( ) d. $1.833,00

![[Português Concurso]_ Verbos - Exercícios Com Gabarito](https://img.document.onl/doc/110x75/55cf97aa550346d03392e07f/portugues-concurso-verbos-exercicios-com-gabarito.jpg)