Embed Size (px)

Citation preview

Autores:

Virginia Bonora

Susana Ravera

Marianella Rodriguez

EDUCACION MEDIA TECNOLOGICA BASES DOCUMENTARIAS

UNIDAD I PLAN 2004 AÑO 2017

Página 2 Prof. Virginia Bonora – Susana Ravera – Marianella Rodríguez

Unidad 1 – Documentación

1. Concepto de organización.

2. Importancia de la documentación en el funcionamiento de la Organización

3. Seguimiento de los actos administrativos y de los hechos económicos

4. Funciones de los documentos

5. Emisión, recepción, manejo, control y archivo

TOTAL: 4 horas

EDUCACION MEDIA TECNOLOGICA BASES DOCUMENTARIAS

UNIDAD I PLAN 2004 AÑO 2017

Página 3 Prof. Virginia Bonora – Susana Ravera – Marianella Rodríguez

EMPRESA

No importa el tamaño de la empresa o la escala en la cual se mueva, todas las empresas se comportan de la

misma manera. La dirección de una empresa, su administración y su contabilidad poseen prácticamente las mismas

bases.

Una empresa cuenta con la conjunción de habilidades personales, de motivaciones, de dinero, y de un equipo

humano, aún en el caso de la empresa unipersonal, en la que seguro detrás del empresario está la familia integrada al

desarrollo de la misma.

Podemos definir una empresa como:

Un sistema integrado por un equipo humano, en donde se emprenden distintas acciones con el cometido de

cumplir objetivos, que satisfagan una necesidad existente dentro de la sociedad, proporcionando en ésta servicios y/o

productos por medio del intercambio y obteniendo de esta forma retribuciones que le permiten a ese grupo humano

satisfacer sus necesidades físicas y socioculturales.

Toda empresa existe por que satisface alguna necesidad existente dentro de la sociedad, la empresa no está

aislada de ésta, por lo que todo lo que sucede en la misma, afectará de alguna manera a la empresa.

En general se dice que el objetivo de toda empresa es maximizar las ganancias, el que es muy importante, pero

no es el único. En el momento actual, según la economía moderna, se puede decir que el entorno (la situación del

país) y el contexto tienen una gran influencia en la empresa. También tienen influencia los mayores controles

estatales que se han establecido sobre la misma, y la importancia de las tendencias de sus clientes. Todo esto ha

determinado que el empresario deba cambiar su meta de solo obtener ganancias, por el objetivo de que, además de

realizar su actividad comercial, la empresa deba brindar algún beneficio a la comunidad.

Si bien, uno de los objetivos de la empresa cuando se crea, es obtener ganancias, también deben definirse como

objetivos la satisfacción del cliente, y su medio ambiente.

La empresa en su ciclo operativo se determina la emisión de un comprobante de la operación a realizar,

basándonos en dos hechos uno la justificación de la operación para la empresa y otra la justificación a nivel fiscal.

En la vida real de una empresa es dinámica por excelencia, la iniciación y finalización de cada ciclo operativo

constituyen superposiciones constantes y reiterativas.

RECURSOS DE LA EMPRESA

La financiación de los recursos de la empresa puede ser:

Aportes de los propietarios: cuando se han comprado bienes con las diferentes cuota-partes de los socios

en caso de ser una sociedad.

Crédito otorgado por el vendedor del recurso (obligaciones) cuando se han adquirido bienes o materias

primas a ser pagadas posteriormente a los proveedores según se haya convenido o sean deudas

documentadas en Títulos de Créditos.

Créditos otorgados por otros terceros pero que no financian la adquisición de bienes sino que nos

referimos a la financiación de dinero, o sea, lo que se obtiene con un préstamo. Dichos préstamos

generalmente se solicitan con el fin de incrementar diferentes recursos en la empresa.

El resultado de las propias operaciones de la empresa

RECURSOS QUE LA EMPRESA UTILIZA

Todo conjunto de elementos con qué la empresa opera puede denominarse globalmente recursos. Se

distinguen como recursos:

materiales e inmateriales

humanos: plantel directivo y laboral encargado de llevar a cabo las actividades de la empresa.

Los recursos, según el grado de permanencia de su relación con la empresa, pueden ser:

recursos de rápida movilidad son :

el efectivo que se disponga en cualquier momento

EDUCACION MEDIA TECNOLOGICA BASES DOCUMENTARIAS

UNIDAD I PLAN 2004 AÑO 2017

Página 4 Prof. Virginia Bonora – Susana Ravera – Marianella Rodríguez

los bienes objeto de compraventa en caso de actividades comerciales

los importes a cobrar surgidos por la venta de bienes o servicios.

inversión de algún dinero excedente en la empresa como : depósito a plazo fijo, compra de

títulos y acciones.

recursos de carácter permanente son:

Edificios, equipos, máquinas, motores y otros elementos utilizados en el proceso productivo.

Mobiliario

Derechos de uso de patentes, marcas.

Elementos intangibles que la empresa ha logrado en el transcurso de su actividad como:

prestigio, posición en el mercado y clientela.

Se pueden observar los diferentes recursos y como inciden en la empresa, y en su gestión.

Recursos materiales, los todos los bienes que permiten el funcionamiento y la gestión de la empresa, muebles,

materiales, instalaciones, materia prima, mercaderías, locales, vehículos, etc.

Recursos financieros es el análisis de las fuentes de fondos (ingresos en todas sus formas) y sus usos, evaluar

como se administrará la misma.

Recursos humanos, todas las personas que trabaja en ella.

Recursos tecnológicos, la aplicación de todo conocimiento que permite el desarrollo de la empresa

eficientemente.

Recursos económicos, el bien en efectivo que nos permite el funcionamiento y la gestión de la empresa.

PATRIMONIO

CC oo nn cc ee pp tt oo ggee nn ee rr aa ll ::

El término patrimonio1 incluye por un lado la totalidad de las posesiones de una

persona, y por otro lado, las deudas u obligaciones contraídas por ésta.

CC oo nn cc ee pp tt oo cc oo nn tt aa bb ll ee ::

Es el conjunto de bienes, derechos y obligaciones de una empresa, mediante el

cual esta desarrolla su actividad.

Desde el punto de vista contable el conjunto de recursos se identifica o denomina activo (bienes y derechos

de la empresa) y al conjunto de obligaciones se los denomina pasivo.

La diferencia entre ambos (activo y pasivo) conforma el patrimonio neto, que es el derecho de los

propietarios sobre el excedente de los recursos menos las obligaciones.

EE CC UU AA CC IIÓÓ NN pp aa tt rr ii mmoo nn ii aa ll

BIENES + DERECHOS – OBLIGACIONES= PATRIMONIO NETO

CCoonncceeppttooss::

BBIIEENNEESS::

Elementos materiales que tienen medida de valor y pueden ser objeto de propiedad. Existen bienes de uso, y

de cambio. Ejemplos: locales, mobiliario, maquinaria, herramienta, bienes para la venta, vehículos, etc...

1 Administración Gestión y comercialización en la Pequeña Empresa- F. Burgos y J. Mallado – Impreso en España -263 páginas - Algaida

Editores S.A. - Edición 1999 – ISBN 84-7647-881-x

EDUCACION MEDIA TECNOLOGICA BASES DOCUMENTARIAS

UNIDAD I PLAN 2004 AÑO 2017

Página 5 Prof. Virginia Bonora – Susana Ravera – Marianella Rodríguez

DDEERREECCHHOOSS::

Se consideran a todos los créditos otorgados a terceros que la empresa tenga a su favor, no importando su

naturaleza. Ejemplo: créditos de clientes, cheques diferidos a cobrar, conformes a cobrar, etc.

OBLIGACIONES:

Se consideran a todos los créditos o fuentes de financiación a los que debe hacer frente o responder la

empresa no importando su naturaleza. Ejemplo: créditos de proveedores, préstamos bancarios, Cheques

diferidos o conformes a pagar, etc...

En toda empresa se realizan diferentes acciones, que pueden tener incidencia o no, en la conformación de lo

que posee la misma.

INCIDENCIA DE LAS ACCIONES EN EL PATRIMONIO

A las acciones que no tienen incidencia en el patrimonio de la empresa se las denomina Actos o hechos

administrativos, mientras que a las acciones que si tienen incidencia se las denomina Actos o hechos económicos.

Los Actos o hechos administrativos son preparatorios de los Hechos económicos y se deja constancia de

los mismos en diferentes tipos de documentos o formularios, como puede ser una carta en el caso de un pedido de

precios o el presupuesto de un servicio.

Los Hechos económicos modifican el Patrimonio, tanto en la calidad como en cantidad y se deja constancia

de ello, en diferentes tipos de documentos o formularios preimpresos que son registrados por la Contabilidad.

Cuando se modifica en la calidad se los denomina Permutativos (por ejemplo la compra de bienes para la

venta o pago de un crédito).

Cuando lo modifican en cantidad se los denomina Modificativos (por ejemplo el pago de salarios o cobro de

intereses por mora)

Cuando se modifica tanto la calidad como en cantidad se los denomina Mixtos (por ejemplo la venta de

mercaderías o la compra de mercaderías con descuento).

Ejemplos Bienes +Derechos Obligaciones Capital

Aumenta Disminuye Aumenta Disminuye Aumenta Disminuye

P

E

R

M

U

T

A

T

I

V

O

Compra al contado

de mercaderías x x =

Compra a crédito

simple x x =

Firma conforme a

un acreedor x x =

Pago de una deuda x x =

M

O

D

F

I

Cobro de alquiler al

contado x x

Pago de gastos al

contado x x

Un acreedor nos

liquida intereses x x

EDUCACION MEDIA TECNOLOGICA BASES DOCUMENTARIAS

UNIDAD I PLAN 2004 AÑO 2017

Página 6 Prof. Virginia Bonora – Susana Ravera – Marianella Rodríguez

C

A

T

I

V

O

Un acreedor nos

hace un descuento x x

M

I

X

T

O

Venta al contado

con ganancia x > x x

Venta al contado

con pérdida x < x x

Compra a crédito

con intereses x > x x

Compra a crédito

con descuento x < x x

Pago de deuda con

recargo x > x x

Pago de deuda con

descuento x < x x

Se firma conforme

con descuento x > x x

Se firma conforme

con recargo x < x x

DD OO CC UU MM EE NN TT AA CC II ÓÓ NN CC OO MM EE RR CC II AA LL

II MM PP OO RR TT AA NN CC II AA DD EE LL AA DD OO CC UU MM EE NN TT AA CC II ÓÓ NN EE NN EE LL FF UU NN CC II OO NN AA MM II EE NN TT OO DD EE LL AA

EE MM PP RR EE SS AA ..

La documentación es muy importante para la empresa desde varios puntos de vista: comercial, fiscal,

contable y financiero, es uno de los elementos fundamentales que le darán la información necesaria para la toma de

decisiones dentro de la misma.

En su ciclo operativo se determina la emisión de diferentes comprobantes que prueban sus operaciones,

basándonos en dos hechos la justificación de la operación para la empresa y a nivel fiscal.

DD OO CC UU MM EE NN TT AA CC II ÓÓ NN CC OO MM EE RR CC II AA LL

DD OO CC UU MM EE NN TT OO ::

Según el diccionario SALVAT, DOCUMENTO es cualquier escrito que ilustra sobre algún hecho,

especialmente histórico, escrito en que constan declaraciones de voluntad o, simplemente hechos o derechos.

Cualquier cosa, especialmente escrita, dibujada, etc. que ilustra o sirve para comprobar algo.

Según el Dr. Eduardo J. Couture es: “Instrumento; objeto normalmente escrito, en cuyo texto se consigna o

representa alguna cosa, apta para esclarecer un hecho o se deja constancia de una manifestación de voluntad que

produce efecto jurídico”

Por lo tanto podemos decir que es todo elemento que contiene información. El soporte puede ser de cualquier

material como ser papel, plástico, una película, una foto, etc. Dependiendo de la utilización de los mismos podemos

hablar de Documentos Generales y Documentos Comerciales.

EDUCACION MEDIA TECNOLOGICA BASES DOCUMENTARIAS

UNIDAD I PLAN 2004 AÑO 2017

Página 7 Prof. Virginia Bonora – Susana Ravera – Marianella Rodríguez

DD OO CC UU MM EE NN TT OO SS GG EE NN EE RR AA LL EE SS ::

Son utilizados por los individuos en sus relaciones personales, por ejemplo el contrato de alquiler que

establece una relación entre dos personas, o la Cédula de Identidad y el Pasaporte que identifican, frente a terceros,

al titular de los mismos, etc.

DD OO CC UU MM EE NN TT OO SS CC OO MM EE RR CC IIAA LL EE SS

Son los diferentes formularios que manejan las empresas, que contienen información tanto de hechos

económicos como de actos administrativos.

Es todo comprobante escrito que cumpla con las normativas vigentes, y se realice según el uso y las

costumbres del lugar.

CC OO MM PP RR OO BB AA NN TT EE SS

Son los soportes de información que contienen datos que prueban actos u operaciones comerciales.

Es un documento que sirve como medio de prueba de un acto o un hecho, el mismo puede tener varias

acepciones: contables, jurídicos, notariales, fiscales, etc.

Existen diferentes de comprobantes:

Obligatorios: deben cumplir con las normativas exigidas por diferentes organismos públicos, para

que los mismos tengan valor.

Probatorios: son documentos que prueban la operación que origina el mismo

Básicos: son aquellos documentos que por su efecto/contenido económico son necesarios para la

registración contable.

Internos: son documentos que solo circulan dentro de la empresa, y cumple una función en la misma.

Externos: son documentos que se emiten para que circulen fuera de la empresa.

Complementarios: Son documentos que registran acciones administrativas sin contenido económico.

Provisorios: son documentos que se emiten, para ser sustituidos o reemplazados por otros.

Luego de efectuada la registración de los comprobantes se da curso a su tramitación y archivo, lo que debe

hacerse en forma ordenada, conservándolos en buenas condiciones y fundamentalmente que se tenga acceso a cada

comprobante en particular en la forma más rápida posible.

FF uu nn cc ii oo nn ee ss dd ee ll oo ss cc oo mmpp rr oo bb aa nn tt ee ss

Entre las funciones características que cumplen se encuentran las siguientes:

Función fiscal: Permite comprobar la información suministrada a los organismos fiscalizadores por parte de

los mismos.

Función jurídica. Ayuda a reconocer los roles en las relaciones comerciales, adjudicando derechos y

obligaciones de las partes que intervienen.

Función contable. Proporciona los datos para realizar las registraciones y son el medio de prueba de las

mismas.

Función control. Permite aplicar el control antecedente, concomitante y posterior sobre la validez de los

hechos económicos y actos administrativos realizados por la empresa.

EDUCACION MEDIA TECNOLOGICA BASES DOCUMENTARIAS

UNIDAD I PLAN 2004 AÑO 2017

Página 8 Prof. Virginia Bonora – Susana Ravera – Marianella Rodríguez

También permite el respaldo de las registraciones contables y la posibilidad a los auditores de ejercer el

control para determinar posibles fraudes fiscales.

Además los comprobantes, son formularios pre-impresos que están diseñados de forma tal, que describen

todos los datos necesarios en cada tipo de operación en particular.

TTrraattaammiieennttoo ddee llaa ddooccuummeennttaacciióónn

La documentación cumple una serie de etapas en la empresa:

RECEPCIÓN: Es el ingreso de los diferentes documentos a la empresa, en sus diferentes formas

y soportes.

ADMINISTRACIÓN DE LA DOCUMENTACIÓN: Se deberá seleccionar y clasificar la

misma, según justifiquen Actos Administrativos2 o Hechos Económicos, para determinar el inicio

su ciclo operativo.

CONTROL: Es toda operación que determina si la documentación cumple con las normas

vigentes para su posterior manejo. Este sistema de control deberá ser dinámico y ser el adecuado

a la estructura de la empresa.

ORIENTACIÓN: se dirigirá al sector de la empresa que sea de su competencia.

ARCHIVO: se guardará la documentación o información en un lugar determinado, que debe ser

de fácil acceso, según su requerimiento.

De acuerdo con estas definiciones podemos decir que archivo es:

1) Uno o más conjuntos de documentos, sea cual sea su fecha, su forma, y soporte material acumulados en un

proceso natural, por una persona o institución pública o privada en el transcurso de su gestión, que son

conservados, respetando un orden y que sirven como testimonio e información para la persona o institución

que la produce para los ciudadanos o como fuente histórica3.

2) El espacio físico o la Institución, que cumple ese rol de guardar y organizar esa documentación. Es el

depósito donde se guardan organizada y ordenadamente los testimonios, escritos, gráficos o audiovisuales,

producidos por cualquier institución pública o privada, conservadas con el doble fin de garantizar los

derechos de los administrados o de servicios de fuentes para la investigación de los mismos.

3) Desde el punto de vista informático se denomina archivo a:

a. Que se reserva en el dispositivo de memoria de un computador para almacenar porciones de

información que tienen la misma estructura, y que pueden manejarse mediante una instrucción

única.

b. Al conjunto de la información almacenada de esa manera.

4) El tratamiento de la documentación, si bien en la actualidad hay una tendencia homogeneizadora y

estandarizadora de las normas, el tratamiento (organización y clasificación), se justificará según las

diferentes génesis y tipología de los materiales a tratar. No hay sistemas universales, sino que los mismos

dependerán de los contenidos a gestionar.

OO RR GGAA NN II ZZ AA CC II ÓÓ NN DD EE LL AA RR CC HH II VV OO DD EE LL AA DD OO CC UU MM EE NN TT AA CC II ÓÓ NN

Elena investiga y analiza que requerimientos se deben tener en

cuenta para crear y llevar adelante un archivo.

2 Actos administrativos: son todas aquellas acciones realizadas en la empresa que no tienen contenido económico. 3 Antonia Heredia Herrera – Archivística General – Teoría y práctica. Edición 1989.

EDUCACION MEDIA TECNOLOGICA BASES DOCUMENTARIAS

UNIDAD I PLAN 2004 AÑO 2017

Página 9 Prof. Virginia Bonora – Susana Ravera – Marianella Rodríguez

DD EE FF IINN IICC IIÓÓ NN DD EE AA RR CC HH IIVV OO ::

Según el diccionario de la real academia, el término archivo tiene diferentes acepciones:

1. Es el conjunto ordenado de documentos, que una persona, o una sociedad, una institución, etc., producen en

el ejercicio de sus funciones o actividades.

2. Lugar físico donde se custodian uno o varios archivos.

3. Acción o efecto de archivar (Guardar documentos o información en un archivo).

4. Acción o efecto de archivar (dar por terminado un asunto).

5. Espacio que se reserva en el dispositivo de memoria de un computador, para almacenar porciones de

información que tienen la misma estructura y que pueden manejarse mediante una instrucción única

(informática).

6. Conjunto de información almacenada de esa manera (informática).

El archivo como espacio físico, debe tener una persona responsable y encargada del mismo que permita

mantener un orden y forma de trabajo correcta.

Para organizar un archivo se deben tener en cuenta varios elementos como ser: el costo de la instalación,

mantenimiento, que los muebles sean adecuados para los documentos a guardar, etc. Los documentos deben estar

claramente clasificados y ordenados, de forma tal, que se acceda sin dificultad a los mismos, y puedan ser

conservados en buenas condiciones.

El archivo debe ser depurado en forma permanente, según el uso y las normativas vigentes a los mismos.

Las condiciones físicas que debe reunir un local para instalar en él un archivo son estructurales y

ambientales.

Con respecto a las estructurales es necesario, de ser posible, que el mismo cuente con iluminación natural,

tener una buena ventilación, que el piso se encuentre en buenas condiciones y sea resistente al tránsito. Que la

instalación eléctrica este protegida y en condiciones.

Las condiciones ambientales son que la temperatura ambiente sea de 18 a 20° C, no sea un lugar húmedo

para que permite la correcta conservación de los documentos, se debe tener en cuenta que la humedad relativa no

puede superar el 40%.

En caso de respaldo magnético informático, debe ser un mobiliario adecuado al soporte del documento.

Para la correcta utilización del mismo, no debe extraerse sólo el documento del fichero, sino toda la carpeta,

para evitar que se extravíe. Siempre que se retire un documento debe quedar asentado, así podemos recordarle a la

persona que lo retiró, si no lo devuelve en tiempo y forma.

CC LL AA SS IIFF IICC AA CC IIÓÓ NN SS EE GG ÚÚ NN LL AA DD IINN ÁÁ MM IICC AA DD EE LL OO SS AA RR CC HH IIVV OO SS 44::

Los archivos se pueden clasificar de diferentes formas:

AArrcchhiivvooss aacctt iivvooss::

Son aquellos que son consultados frecuentemente o que la documentación por su valor administrativo, legal,

operativo o fiscal, no pierde vigencia. Ejemplo: correspondencia entrada y salida; Documentación contable durante

el año fiscal.

AArrcchhiivvooss sseemmii--aacctt iivvooss::

Son aquellos en que se conservan los documentos que han sido retirados del archivo activo, por haber

finalizado su vigencia administrativa, legal, fiscal u operativa, pero sigue teniendo importancia su conservación. Su

finalidad es suministrar información para comprobar las operaciones realizadas. Por ejemplo: Documentación

contable finalizado el año fiscal, etc.

AArrcchhiivvooss ppaassiivvooss oo iinnaacctt iivvooss::

Son aquellos en que se conservan los documentos de consulta poco frecuente, que tienen utilidad temporal o

4 Antonio César Martín Gavilan – Temas de Biblioteconomía – Edición 2009.

EDUCACION MEDIA TECNOLOGICA BASES DOCUMENTARIAS

UNIDAD I PLAN 2004 AÑO 2017

Página 10 Prof. Virginia Bonora – Susana Ravera – Marianella Rodríguez

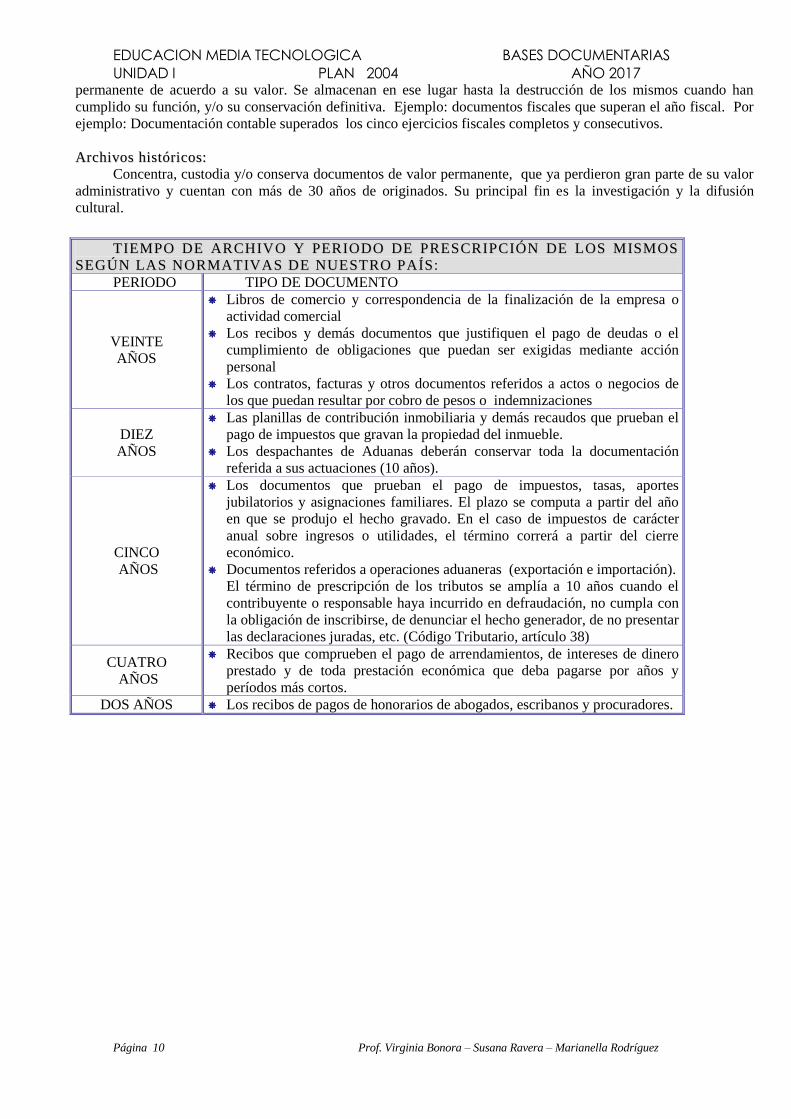

permanente de acuerdo a su valor. Se almacenan en ese lugar hasta la destrucción de los mismos cuando han

cumplido su función, y/o su conservación definitiva. Ejemplo: documentos fiscales que superan el año fiscal. Por

ejemplo: Documentación contable superados los cinco ejercicios fiscales completos y consecutivos.

AArrcchhiivvooss hhiissttóórriiccooss::

Concentra, custodia y/o conserva documentos de valor permanente, que ya perdieron gran parte de su valor

administrativo y cuentan con más de 30 años de originados. Su principal fin es la investigación y la difusión

cultural.

TT IIEE MM PP OO DD EE AA RR CC HH IIVV OO YY PP EE RR IIOO DD OO DD EE PP RR EE SS CC RR IIPP CC IIÓÓ NN DD EE LL OO SS MM IISS MM OO SS

SS EE GG ÚÚ NN LL AA SS NN OO RR MM AA TT IIVV AA SS DD EE NN UU EE SS TT RR OO PP AA ÍÍSS:

PERIODO TIPO DE DOCUMENTO

VEINTE

AÑOS

Libros de comercio y correspondencia de la finalización de la empresa o

actividad comercial

Los recibos y demás documentos que justifiquen el pago de deudas o el

cumplimiento de obligaciones que puedan ser exigidas mediante acción

personal

Los contratos, facturas y otros documentos referidos a actos o negocios de

los que puedan resultar por cobro de pesos o indemnizaciones

DIEZ

AÑOS

Las planillas de contribución inmobiliaria y demás recaudos que prueban el

pago de impuestos que gravan la propiedad del inmueble.

Los despachantes de Aduanas deberán conservar toda la documentación

referida a sus actuaciones (10 años).

CINCO

AÑOS

Los documentos que prueban el pago de impuestos, tasas, aportes

jubilatorios y asignaciones familiares. El plazo se computa a partir del año

en que se produjo el hecho gravado. En el caso de impuestos de carácter

anual sobre ingresos o utilidades, el término correrá a partir del cierre

económico.

Documentos referidos a operaciones aduaneras (exportación e importación).

El término de prescripción de los tributos se amplía a 10 años cuando el

contribuyente o responsable haya incurrido en defraudación, no cumpla con

la obligación de inscribirse, de denunciar el hecho generador, de no presentar

las declaraciones juradas, etc. (Código Tributario, artículo 38)

CUATRO

AÑOS

Recibos que comprueben el pago de arrendamientos, de intereses de dinero

prestado y de toda prestación económica que deba pagarse por años y

períodos más cortos.

DOS AÑOS Los recibos de pagos de honorarios de abogados, escribanos y procuradores.

EDUCACION MEDIA TECNOLOGICA BASES DOCUMENTARIAS

UNIDAD I PLAN 2004 AÑO 2017

Página 11 Prof. Virginia Bonora – Susana Ravera – Marianella Rodríguez

Unidad 2 – Documentos Comerciales

2.1 Clasificación (contable, fiscal, ámbito, etc.)

2.1.1 Documentos probatorios

2.1.1.1 Concepto y uso de cada documento

2.1.1.2 Generalidades

2.1.2 Títulos de crédito

2.1.2.1 Concepto y uso de cada documento

2.1.2.2 Generalidades

TOTAL: 9 horas

EDUCACION MEDIA TECNOLOGICA BASES DOCUMENTARIAS

UNIDAD II PLAN 2004 AÑO 2017

Página 12 Prof. Virginia Bonora – Marianella Rodríguez – Susana Ravera

CLASIFICACIÓN DE DOCUMENTOS

Según la “autonomía" o relación de los documentos respecto a las operaciones que los originan se

clasifican en:.

1) D

ocumentos probatorios son los que constituyen una base de prueba de las operaciones

comerciales e internas- de la empresa, dependiendo directamente de la operación que los generó.

2) Títulos valores: son definidos por la Ley 14701 como “los documentos necesarios para ejercer

el derecho literal y autónomo que en ellos figura.” Por lo tanto, tiene valor propio y no dependen de la

operación que los origina.

(Ver Esquema Pagina 3)

COMPROBANTES

JUSTIFICAN LAS VENTAS

De acuerdo con el tipo de venta que se realice, es el comprobante (formulario pre-impreso) que se deberá

emitir.

Si la venta es al Contado, se emitirá la Boleta de Contado o el Ticket de máquina registradora los

cuales documentan dos conceptos, la venta de bienes o servicios y el haber recibido dinero por esa venta.

Si la venta es a crédito, se emitirá la Factura, la cual documenta la venta que se ha de cobrar en un

futuro determinado.

AJUSTAN LAS VENTAS

Tanto las ventas al Contado como las ventas a Crédito pueden tener que ser ajustadas por diferentes

conceptos.

VENTAS AL CONTADO se emitirá un solo comprobante de ajuste:

NOTA DEVOLUCIÓN CONTADO implica una salida de dinero de la empresa por:

Devolución de bienes vendidos

Bonificaciones

Descuentos posteriores a la documentación de la venta

Corrección de errores cuando se documentó en mayor valor del correspondiente.

VENTAS A CRÉDITO se emitirán dos comprobantes diferentes:

NOTA DE CRÉDITO: implica una disminución en el monto de la deuda a crédito

(Factura), está se emite por:

Devolución de bienes vendidos

Bonificación

Descuentos posteriores a la facturación

Corrección de errores cuando se facturó en mayor valor del correspondiente.

EDUCACION MEDIA TECNOLOGICA BASES DOCUMENTARIAS

UNIDAD II PLAN 2004 AÑO 2017

Página 13 Prof. Virginia Bonora – Marianella Rodríguez – Susana Ravera

NOTA DE DÉBITO: implica un aumento en el monto de la deuda a crédito (Factura), ésta

se emite por:

Intereses y gastos de financiación

Gastos de fletes

Corrección de errores cuando se facturó en menor valor del correspondiente.

CULMINACIÓN DEL CICLO DE LA VENTA A CRÉDITO

RECIBO OFICIAL: disminuye el monto de la deuda por venta a crédito y se emite por:

recepción de valores (en efectivo, cheques, conformes, etc.) en pago de deudas.

OTROS DOCUMENTOS PROBATORIOS

Existen otros documentos probatorios que no están relacionados directamente con la venta pero que

al igual que estos se emiten para documentar hechos económicos.

VALE DE CAJA: Se emite para documentar una salida de dinero de caja por partidas de

dinero a rendir cuentas o adelantos de sueldos.

INGRESO DE CAJA: Se emite para documentar el ingreso de dinero a caja cuando no existe otro

comprobante que lo respalde.

EGRESO DE CAJA: Se emite para documentar salidas pequeñas de dinero de caja cuando no

existe otro comprobante que lo respalde, por ejemplo para boletos de

ómnibus, fichas de teléfono, etc.

RECIBO DE SUELDOS: Documenta la salida de dinero por el pago de sueldos a los empleados.

BOLETA DE DEPÓSITO: Documenta la salida de valores con destino a alimentar de fondos una

cuenta bancaria.

PEDIDO DE PRECIOS: Es un documento cuyo objeto es conocer los precios de los diferentes

bienes o servicios que se desean adquirir en un momento dado y bajo

determinadas condiciones.

COTIZACIÓN DE PRECIOS: Es un documento que se utiliza para informar acerca del valor de

intercambio de bienes o servicios en moneda nacional o extranjera en un

momento dado y bajo determinadas condiciones.

PRESUPUESTO: Es un documento que se utiliza para informar los datos pertinentes a una

actividad específica solicitada por un cliente en un momento dato y bajo

determinadas condiciones.

EDUCACION MEDIA TECNOLOGICA BASES DOCUMENTARIAS

UNIDAD II PLAN 2004 AÑO 2017

Página 14 Prof. Virginia Bonora – Marianella Rodríguez – Susana Ravera

TITULOS VALORES REPRESENTATIVOS DE PRESTACIONES DINERARIAS

Son aquellos documentos en los que se hace constar la obligación de dar una suma de dinero: Orden

de pago y Promesa de Pago.

Orden de Pago: una persona ordena a otra que pague a un tercero una suma determinada de dinero.

CHEQUE COMÚN el tercero involucrado en la transacción es un Banco Público o

Privado

CHEQUE DE PAGO DIFERIDO el tercero involucrado en la transacción es un Banco

Público o Privado

LETRA DE CAMBIO el tercero involucrado en la transacción puede ser un Banco o un

particular

Promesa de Pago: una persona reconoce una deuda y promete pagar a otra una suma determinada de dinero

en una fecha también determinada.

CONFORME: el origen de la deuda es una operación de compra-venta de bienes o

servicios.

VALE: el origen de la deuda es un préstamo de dinero

WARRANT:

TITULOS VALORES REPRESENTATIVOS DE MERCADERÍAS

Son aquellos documentos en los que se hace constar el contrato de transporte de mercadería. Existen

tres documentos diferentes:

Guía de encomienda: se utiliza para el envío de paquetes pequeños en medios de transporte que a

su vez llevan pasajeros en el ámbito nacional.

Carta de Porte: se utiliza para el envío de grandes cargas en medios de transporte de gran

capacidad de bodega en el ámbito nacional.

Conocimiento de embarque: se utiliza en el ámbito internacional para el transporte de bienes

cuando se realizan importaciones o exportaciones de los mismos, generalmente va acompañado

de la Factura Pro forma.

Certificado de depósito: se emite por las mercaderías depositadas depósitos aduaneros o Zonas

Francas a la espera de ser retirada

Warrant: consiste en la autorización de un crédito con la garantía de los bienes depositados en

depósitos aduaneros o Zonas Francas.

EDUCACION MEDIA TECNOLOGICA BASES DOCUMENTARIAS

UNIDAD II PLAN 2004 AÑO 2017

Página 15 Prof. Virginia Bonora – Marianella Rodríguez – Susana Ravera

C

C

L

A

S

I

F

IC

A

CI

Ó

N

1

Promesas de

pago:

Ordenes de

pago

depago:

Cheques

Letra de cambio

Básicos

Conforme

Vale

Representativos de Dinero

Representativos de Mercaderías

Guía de encomienda

Carta de Porte

Conocimiento de Embarque

Certificado de Depósito

Warrant

Otros

Cierre Venta a

Crédito

Recibo

Oficial Recibo de Sueldos

Vale de Caja

Ingreso de Caja

Egreso de Caja

Boleta de Depósito Bancario

En más: Se emite por

Ajustes a

las ventas

Contado:Boleta de contado

Crédito Nota de Débito

En menos: Se emite por

Intereses o recargos

Fletes

Ajuste de precio cuando el mismo fue

menor al que correspondía.

Descuentos o Bonificaciones especiales

Devolución de Venta

Ajuste de precio cuando el mismo fue mayor

al que correspondía.

Contado: Devolución Contado

Crédito: Nota de Crédito

De

venta

Contado

Crédito

Boleta de Contado

Ticket de Máquina Registradora

Puede asumir varios

nombres:

Factura

Crédito

Debe

Se emite cuando se recibe:

Efectivo

Cheque común

Cheque diferido 8 días

Voucher Tarjeta de Crédito

Se emite cuando se vende a cobrar

en un futuro determinado:

Crédito simple

Sólo factura

Crédito documentado

Factura + conforme

Documentos

Probatorios

Documentos

Comerciales

Títulos Valores

Complementarios Pedido seccional

Orden de Compra

Orden de venta

Remito

EDUCACION MEDIA TECNOLOGICA BASES DOCUMENTARIAS

UNIDAD V PLAN 2004 AÑO 2017

Página 16 Prof. Virginia Bonora – Marianella Rodríguez – Susana Ravera

OTRAS CLASIFICACIONES DE LA DOCUMENTACION COMERCIAL

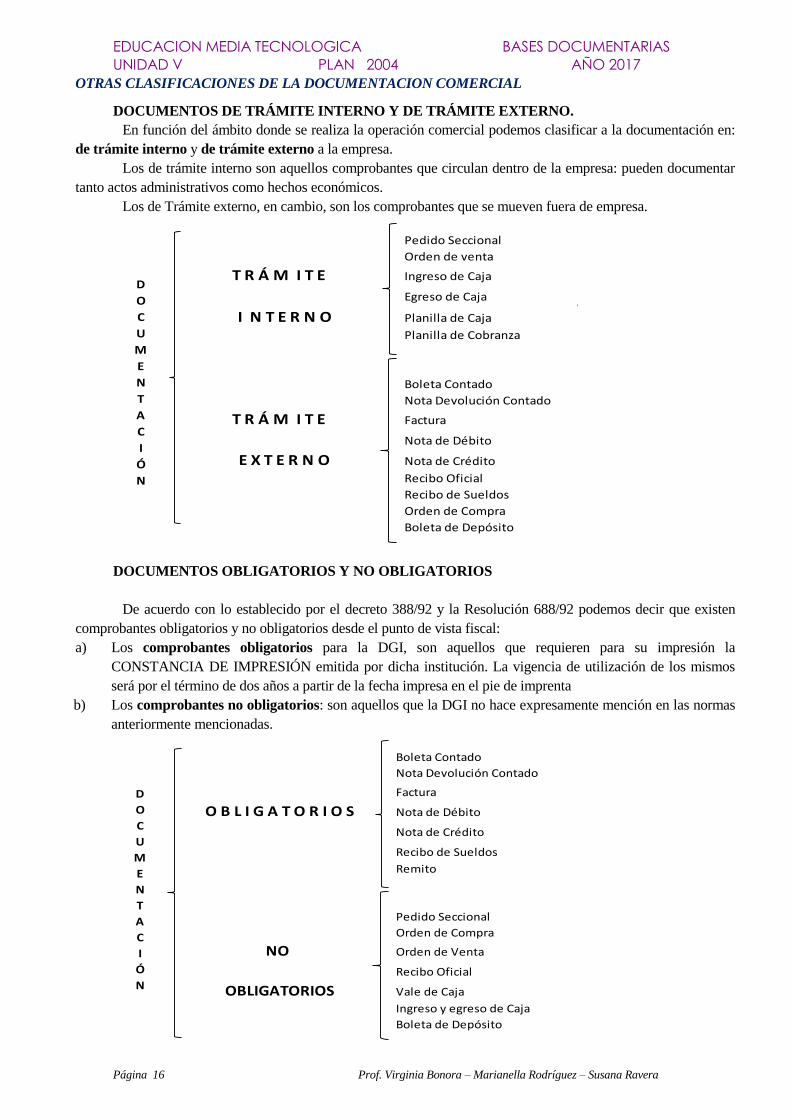

DOCUMENTOS DE TRÁMITE INTERNO Y DE TRÁMITE EXTERNO.

En función del ámbito donde se realiza la operación comercial podemos clasificar a la documentación en:

de trámite interno y de trámite externo a la empresa.

Los de trámite interno son aquellos comprobantes que circulan dentro de la empresa: pueden documentar

tanto actos administrativos como hechos económicos.

Los de Trámite externo, en cambio, son los comprobantes que se mueven fuera de empresa.

Pedido Seccional

D

O

C

U

M

E

N

T

A

C

I

Ó

N

Orden de venta

T R Á M I T E Ingreso de Caja

Egreso de Caja

I N T E R N O Planilla de Caja

Planilla de Cobranza

Boleta Contado

Nota Devolución Contado

T R Á M I T E Factura

Nota de Débito

E X T E R N O Nota de Crédito

Recibo Oficial

Recibo de Sueldos

Orden de Compra

Boleta de Depósito

D

O

C

U

M

E

N

T

A

C

I

Ó

N

DOCUMENTOS OBLIGATORIOS Y NO OBLIGATORIOS

De acuerdo con lo establecido por el decreto 388/92 y la Resolución 688/92 podemos decir que existen

comprobantes obligatorios y no obligatorios desde el punto de vista fiscal:

a) Los comprobantes obligatorios para la DGI, son aquellos que requieren para su impresión la

CONSTANCIA DE IMPRESIÓN emitida por dicha institución. La vigencia de utilización de los mismos

será por el término de dos años a partir de la fecha impresa en el pie de imprenta

b) Los comprobantes no obligatorios: son aquellos que la DGI no hace expresamente mención en las normas

anteriormente mencionadas.

Boleta Contado

Nota Devolución Contado

Factura

O B L I G A T O R I O S Nota de Débito

Nota de Crédito

Recibo de Sueldos

Remito

Pedido Seccional

Orden de Compra

NO Orden de Venta

Recibo Oficial

OBLIGATORIOS Vale de Caja

Ingreso y egreso de Caja

Boleta de Depósito

D

O

C

U

M

E

N

T

A

C

I

Ó

N