Embed Size (px)

Citation preview

Versão 3 - 20100617 1/37 100513 CPE - ACCB/CCMA/JJA/MAB/RSO 1/39 1/74 1/6

BALANÇO DO MERCADO IMOBILIÁRIO

1º TRIMESTRE/2013

INFORMAÇÃO E CONHECIMENTO

ECONOMIA

PIB – CRESCIMENTO NO ANO

3,9%

6,1%

5,2%

-0,3%

7,5%

2,7%

0,9%

3,0% 3,5%

-1,0%

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

7,0%

8,0%

2006 2007 2008 2009 2010 2011 2012 2013 2014

Previsão Focus 10/05/13

Fonte: BACEN/IBGE

26,5

4,0

8,0

12,0

16,0

20,0

24,0

28,0

Abr/13 7,5

Fonte: BACEN

META SELIC (a.a.%)

O Banco Central do Brasil vinha reduzindo a taxa

básica de juros (Selic) desde agosto de 2011.

Com a última redução, em outubro de 2012, para

7,25%, a taxa Selic atingiu seu menor valor

histórico.

Em abril de 2013, ela teve uma alta de 0,25%,

passando a 7,5%.

IPCA

EMPREGO NO BRASIL

Fonte: MTE

Crescimento comparado ao mesmo mês do ano anterior (%)

-10,0%

-5,0%

0,0%

5,0%

10,0%

15,0%

20,0%

Imobiliário Infraestrutura

GERAÇÃO DE EMPREGO

Fonte: MTE

Crescimento comparado ao mesmo mês do ano anterior (%)

-10,0%

-5,0%

0,0%

5,0%

10,0%

15,0% ja

n-1

1

fev

-11

ma

r-1

1

ab

r-1

1

ma

i-1

1

jun

-11

jul-

11

ag

o-1

1

se

t-1

1

ou

t-1

1

no

v-1

1

de

z-1

1

jan

-12

fev

-12

ma

r-1

2

ab

r-1

2

ma

i-1

2

jun

-12

jul-

12

ag

o-1

2

se

t-1

2

ou

t-1

2

no

v-1

2

de

z-1

2

jan

-13

fev

-13

ma

r-1

3

Preparação de terrenos Serviços de engenharia

EMPREGO CONSTRUÇÃO BRASIL (observado e projeção)

Fonte: MTE / Projeção: FGV

1.320.000

1.340.000

1.360.000

1.380.000

1.400.000

1.420.000

1.440.000

1.460.000

3.200.000

3.250.000

3.300.000

3.350.000

3.400.000

3.450.000

3.500.000

3.550.000

3.600.000

Total Imobiliário

tota

l

Imo

biliá

rio

DEMANDA DO MERCADO IMOBILIÁRIO

• Distribuição etária da população; • Padrões de conjugalidade e idade média ao casar;

• Formação de novos arranjos familiares;

• Níveis de renda e capacidade de pagamento.

DEMANDA HABITACIONAL

O crescimento da demanda habitacional é influenciado, principalmente, por fatores como:

Fonte: Demanda Habitacional no Brasil – Caixa 2011

AUMENTO DOS CASAMENTOS NO BRASIL

Em 2010 foram registrados 977 mil casamentos

Crescimento de 4,5% em relação a 2009

2000 2005 2010

27 28 29 24 25 26

Idade média no primeiro casamento - Brasil

Homens Mulheres

Fontes: IBGE / Estatísticas do Registro Civil 2000/2010

NOVOS PADRÕES DE CONJULIDADE

• A família nuclear vem perdendo relevância para a monoparental e para outros arranjos, compostos por vários membros de uma mesma família ou apenas parentes mais íntimos;

• Aumento do número de divórcios.

A DIVERSIFICAÇÃO DOS ARRANJOS FAMILIARES É MAIS UM FATOR QUE INFLUENCIA DIRETAMENTE NO AUMENTO DO NÚMERO DE DOMICÍLIOS

Fonte: Demanda Habitacional no Brasil – Caixa 2011

Fonte: IBGE

ARRANJOS FAMILIARES COM PARENTESCO

0

10

20

30

40

50

60

70

Unipessoal Casal c/filhos Casal s/filhos Mulher s/cônjuge com

filho

1992 2001 2009

Var% = 58%

Var% = -20%

Var% = 35% Var% = 15%

Part.%

DIVÓRCIOS CRESCEM 36,8% - Recorde no País

Fonte: IBGE / O Estado de S. Paulo

“Em 2010, foram registrados 243 mil divórcios, entre processos judiciais e escrituras públicas ”

LANÇAMENTOS

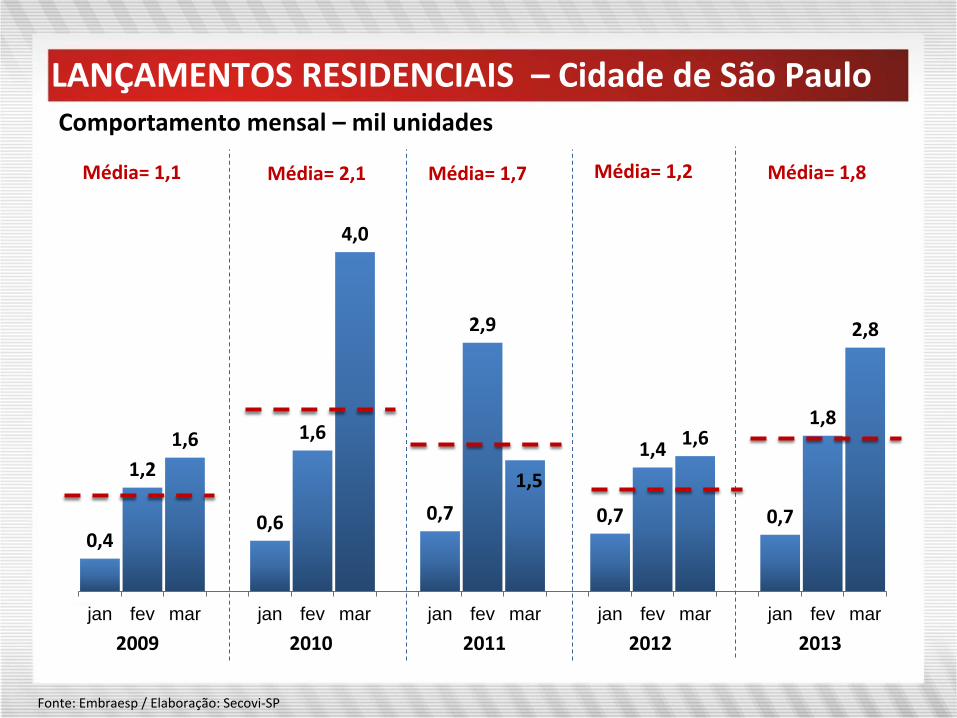

LANÇAMENTOS RESIDENCIAIS – Cidade de São Paulo

0,4

1,2

1,6

0,6

1,6

4,0

0,7

2,9

1,5

0,7

1,4 1,6

0,7

1,8

2,8

jan fev mar jan fev mar jan fev mar jan fev mar jan fev mar

2009 2010 2011 2012 2013

Comportamento mensal – mil unidades

Fonte: Embraesp / Elaboração: Secovi-SP

Média= 1,1 Média= 2,1 Média= 1,7 Média= 1,2 Média= 1,8

3,9

4,7

2,7

4,6

7,0

3,2

6,2

5,1

3,7

5,3

1T04 1T05 1T06 1T07 1T08 1T09 1T10 1T11 1T12 1T13

LANÇAMENTOS RESIDENCIAIS – Cidade de São Paulo

Média = 4,6 mil unidades

Fonte: Embraesp / Elaboração: Secovi-SP

23% -42% 70% 52% -55% 96% -17% -28% 44%

mil unidades

LANÇAMENTOS RESIDENCIAIS – Cidade de São Paulo

1 DORM 2 DORM 3 DORM 4 DORM TOTAL

1T09 0,0 1,5 1,0 0,6 3,2

1T10 0,9 2,7 2,3 0,3 6,2

1T11 0,5 2,2 2,0 0,4 5,1

1T12 0,2 2,4 0,8 0,4 3,7

1T13 0,9 2,5 1,2 0,8 5,3

Em mil unidades

Fonte: Embraesp / Elaboração: Secovi-SP

Variação 1T13/1T12

1 Dormitório = 432%

4 Dormitórios = 110%

LANÇAMENTOS RESIDENCIAIS – Cidade de São Paulo

0,3 0,3

0,7

0,2

0,5

1,6

0,2

1,4

0,9

0,5

0,7

0,9

0,3

0,8

2,4

jan fev mar jan fev mar jan fev mar jan fev mar jan fev mar

2009 2010 2011 2012 2013

Comportamento mensal – bilhões (R$) atualizado pelo INCC*

Fonte: Embraesp / Elaboração: Secovi-SP

Média= 0,4 Média= 0,8 Média= 0,8 Média= 0,7 Média= 1,2

*INCC-DI março/13

2,2

2,7

1,2

2,6

2,0

1,3

2,3 2,6

2,1

3,5

1T04 1T05 1T06 1T07 1T08 1T09 1T10 1T11 1T12 1T13

LANÇAMENTOS RESIDENCIAIS – Cidade de São Paulo

Média = R$ 2,2 bilhões

VGVL em bilhões de (R$) atualizado pelo INCC*

Fonte: Embraesp / Elaboração: Secovi-SP *INCC-DI março/13

LANÇAMENTOS RESIDENCIAIS – Cidade de São Paulo

1 DORM 2 DORM 3 DORM 4 DORM TOTAL

1T09 0,0 0,3 0,4 0,6 1,3

1T10 0,3 0,8 0,9 0,4 2,3

1T11 0,2 0,8 1,0 0,6 2,6

1T12 0,1 0,8 0,5 0,7 2,1

1T13 0,4 0,9 0,7 1,5 3,5

Em bilhões de (R$) atualizados pelo INCC*

Fonte: Embraesp / Elaboração: Secovi-SP

Variação 1T13/1T12

1 Dormitório = 487%

4 Dormitórios = 124%

*INCC-DI março/13

PROJETOS APROVADOS X LANÇAMENTOS RESIDENCIAIS

0

10

20

30

40

50

60

Projetos Aprovados Lançamentos

Ago/08 45,6

Jul/09 25,0

Set/10 32,1

Set/11 54,5

Município de São Paulo - Acumulado 12 meses - em mil unidades

Mar/13 41,2

30,2

Fonte: Embraesp / Elaboração: Secovi-SP

VARIAÇÃO DE PREÇO – (São Paulo e Rio de Janeiro)

PREÇO MÉDIO ANUAL – ÁREA ÚTIL

2,7 3,1 3,2 3,5 3,2 3,6 3,9 5,2

6,6 7,2 7,5

2

4

6

8

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013*

9% 16%

2% 10%

-8%

12% 7%

33% 27%

10% 3%

-4,7%

4,7%

-5,0% 4,8%

-12,9%

0,4% 3,8%

23,8% 17,7%

3,0% 1,4%

-20%

-10%

0%

10%

20%

30%

40%

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Preço Var% Real

R$ Mil

Var % do Preço e Var % Real em relação ao ano anterior

Imóveis Residenciais Verticais Novos – Município de São Paulo

Fonte: Embraesp / Elaboração: Secovi-SP

* 2013 Acum. 12 meses (abr/12 a mar/13)

COMERCIALIZAÇÃO

COMERCIALIZAÇÃO RESIDENCIAL- Cidade de São Paulo

1,1

1,6

2,2

1,5

2,9

4,1

0,8

1,9 1,6

1,1

2,1 2,2

0,8

1,9

4,1

jan fev mar jan fev mar jan fev mar jan fev mar jan fev mar

2009 2010 2011 2012 2013

Comportamento mensal – mil unidades

Fonte: Secovi-SP

Média= 1,6 Média= 2,8 Média= 1,4 Média= 1,8 Média= 2,3

4,9 5,0 5,2

5,7

8,5

4,8

8,5

4,3

5,4

6,9

1T04 1T05 1T06 1T07 1T08 1T09 1T10 1T11 1T12 1T13

VENDAS RESIDENCIAIS – Cidade de São Paulo

Média = 5,9 unidades

Fonte: Secovi-SP

2% 9% 5% 27% 49% -43% 75% -50% 27%

Em mil unidades

COMERCIALIZAÇÃO RESIDENCIAL – Cidade de São Paulo

1 DORM 2 DORM 3 DORM 4 DORM TOTAL

1T09 0,1 1,8 2,0 1,0 4,9

1T10 0,9 3,0 3,1 1,5 8,5

1T11 0,5 1,8 1,3 0,6 4,3

1T12 0,4 2,7 1,7 0,6 5,4

1T13 1,3 3,1 1,4 1,1 6,9

Em mil unidades

Fonte: Embraesp / Elaboração: Secovi-SP

Variação 1T13/1T12

1 Dormitório = 203%

4 Dormitórios = 100%

COMERCIALIZAÇÃO RESIDENCIAL – Cidade de São Paulo

0,5 0,5

1,0

0,7 1,1

1,9

0,5

0,9 0,9

0,5

1,0

1,4

0,4

0,9

3,2

jan fev mar jan fev mar jan fev mar jan fev mar jan fev mar

2009 2010 2011 2012 2013

Comportamento mensal – bilhões (R$) atualizado pelo INCC *

Fonte: Secovi-SP

Média = 0,7 Média = 1,3 Média = 0,8 Média = 1,0 Média = 1,5

*INCC-DI março/13

2,5 2,3

2,5 2,8

3,8

2,0

3,8

2,3

2,9

4,5

1T04 1T05 1T06 1T07 1T08 1T09 1T10 1T11 1T12 1T13

VENDAS RESIDENCIAIS – Cidade de São Paulo

Média = R$2,9 bilhões

Fonte: Secovi-SP

VGV atualizado pelo INCC* - R$ bilhões

*INCC-DI março/13

COMERCIALIZAÇÃO RESIDENCIAL - Cidade de São Paulo

1 DORM 2 DORM 3 DORM 4 DORM TOTAL

1T09 0,0 0,4 0,7 0,9 2,0

1T10 0,2 0,9 1,2 1,4 3,8

1T11 0,2 0,7 0,6 0,8 2,3

1T12 0,2 1,0 1,0 0,8 2,9

1T13 0,6 1,1 0,8 2,0 4,5

Em bilhões de (R$) atualizados pelo INCC*

Fonte: Embraesp / Elaboração: Secovi-SP

Variação 1T13/1T12

1 Dormitório = 200%

4 Dormitórios = 148%

*INCC-DI março/13

3,2

6,2

5,1

3,7

5,3

4,8

8,5

4,3

5,4

6,9

1T09

1T10

1T11

1T12

1T13

Vendas

Lançamentos

COMPARATIVO LANÇS. VENDAS - Cidade de São Paulo

1º trimestre tendência de redução de estoque

Em mil unidades

Fonte: Embraesp e Secovi-SP

1,3

2,3

2,6

2,1

3,5

2,0

3,8

2,3

2,9

4,5

1T09

1T10

1T11

1T12

1T13

Vendas

Lançamentos

COMPARATIVO LANÇS. VENDAS – Cidade de São Paulo bilhões (R$) atualizado pelo INCC

Fonte: Embraesp e Secovi-SP

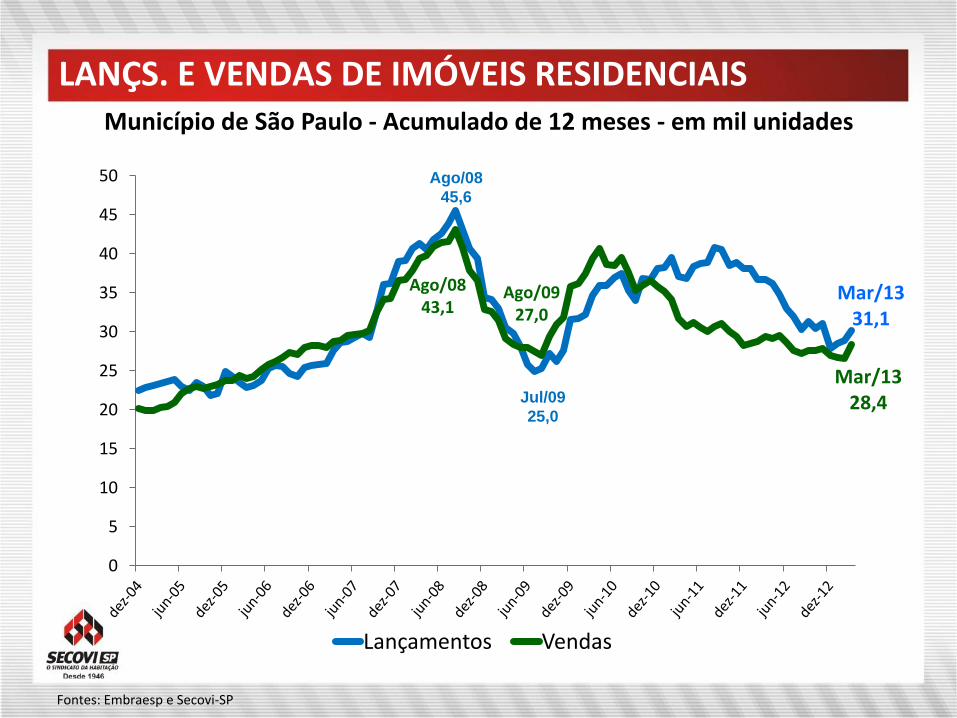

LANÇS. E VENDAS DE IMÓVEIS RESIDENCIAIS

Mar/13 31,1

Mar/13 28,4

0

5

10

15

20

25

30

35

40

45

50

Lançamentos Vendas

Ago/08 43,1

Ago/08

45,6

Ago/09 27,0

Jul/09

25,0

Fontes: Embraesp e Secovi-SP

Município de São Paulo - Acumulado de 12 meses - em mil unidades

Mar/13 16,9

Mar/13 15,4

0

5

10

15

20

25

Lançamentos Vendas

Ago/09 10,9

Município de São Paulo - Acumulado de 12 meses Em bilhões de reais atualizados pelo INCC*

Fonte: Embraesp e Secovi-SP

LANÇS. E VENDAS DE IMÓVEIS RESIDENCIAIS

Ago/08 21,9

Ago/08 20,7

Ago/09 10,5

*INCC-DI março/13

46,4 53,5

61,6 67,6

62,2

73,4 68,3

59,0 57,8

VSO Acum. Média

VSO* ACUMULADO (%)

*Vendas sobre Oferta

Fonte: Secovi-SP

Média = 61,1

RMSP

PIB REGIÃO METROPOLITANA DE SÃO PAULO – 2010

SP CAPITAL

35%

RMSP 21%

INTERIOR 44%

Participação porcentual do Interior em relação ao Estado e ao País

Fonte: Seade / IBGE

Brasil 81%

RMSP 19%

ESTADO DE SÃO PAULO BRASIL

DISTRIBUIÇÃO DE DOMICÍLIOS

N° de moradores Participação

1 morador 13%

2 moradores 23%

3 moradores 26%

4 moradores 22%

5 ou mais moradores 16%

Distribuição percentual dos domicílios particulares permanentes, segundo o número de moradores na Região Metropolitana de São Paulo

Fonte: IBGE

PIRÂMIDE ETÁRIA

0 a 4 Anos

5 a 9 Anos

10 a 14 Anos

15 a 19 Anos

20 a 24 Anos

25 a 29 Anos

30 a 34 Anos

35 a 39 Anos

40 a 44 Anos

45 a 49 Anos

50 a 54 Anos

55 a 59 Anos

60 a 64 Anos

65 a 69 Anos

70 a 74 Anos

75 Anos e Mais

Feminino Masculino Fonte: Seade / IBGE

Região Metropolitana de São Paulo - 2010

409,5

324 318,7

82,66 61,87 64,95

175,8

30,8 15,33

65,69

765

201

1.221

200

417

667 677

386

149

241 0

200

400

600

800

1.000

1.200

1.400

0

50

100

150

200

250

300

350

400

450

Área População

OUTRAS CIDADES RMSP – Área x População

Km² Mil Pessoas

Fonte: IBGE

36

6

37

5 7

36

17 11 11

28

765

201

1.221

200

417

667 677

386 149 241

0

200

400

600

800

1.000

1.200

1.400

0,00

5,00

10,00

15,00

20,00

25,00

30,00

35,00

40,00

PIB 2010 População

R$ Milhões Mil Pessoas

Fonte: Seade

OUTRAS CIDADES RMSP – PIB x População

PIB RMSP - 2010

76%

24%

0%

Serviços

Indústria

Agropecuária

Segmentado por setores

Fonte: Seade / IBGE

MERCADO IMOBILIÁRIO DA RMSP

2004 2005 2006 2007 2008 2009 2010 2011 2012

OUTRAS CIDADES SÃO PAULO

LANÇS. IMÓVEIS RESIDENCIAIS

Região Metropolitana de São Paulo

Mil Unidades

20% 26% 26% 37% 45% 41% 46% 43%

80% 74% 74%

63% 55%

59%

54% 57%

28,2 33,7 34,7

62,1 63,0 53,5

70,8 67,4

49%

51%

56,4

Fonte: Embraesp / Elaboração: Secovi-SP

1T04 1T05 1T06 1T07 1T08 1T09 1T10 1T11 1T12 1T13

São Paulo Outras Cidades

81%

19%

76%

24%

77%

23%

73%

27%

65%

35%

36%

64%

42%

58%

50%

50% 56%

44% 33%

67%

4,8

14,6

4,9

10,7

6,3

3,6

6,2

7,9

6,6

10,3

LANÇ. IMÓVEIS RESIDENCIAIS

Região Metropolitana de São Paulo em mil unidades

Fonte: Embraesp / Elaboração: Secovi-SP

Média = 7,6

0

1

2

3

4

5

1T04 1T05 1T06 1T07 1T08 1T09 1T10 1T11 1T12 1T13

São Paulo Outras Cidades

89%

11%

89%

11%

86% 79%

37%

63% 14%

17%

83%

17%

83%

31%

69%

35%

65% 58%

42%

21%

LANÇS. IMÓVEIS RESIDENCIAIS Região Metropolitana de São Paulo - Em bilhões de (R$) atualizados pelo INCC*

Fonte: Embraesp / Elaboração: Secovi-SP

2,5

3,9 4,0

1,6

3,2 3,1

1,4

3,0

4,2

3,0

*INCC-DI março/13

14,6

10,3

6,6

7,9

16,8

10,2

9,7

11,5

1T10

1T11

1T12

1T13

Vendas

Lançamentos

COMPARATIVO LANÇS. E VENDAS - RMSP Em mil unidades

Fonte: Embraesp e Secovi-SP

4,0

3,9

3,0

4,2

5,7

4,1

4,3

6,2

1T10

1T11

1T12

1T13

Vendas

Lançamentos

COMPARATIVO LANÇS. E VENDAS - RMSP bilhões (R$) atualizado pelo INCC*

Fonte: Embraesp e Secovi-SP

*INCC-DI março/13

LANÇS. E VENDAS DE IMÓVEIS RESIDENCIAIS - RMSP

0

10

20

30

40

50

60

70

80

Lançamentos Vendas

Fonte: Embraesp e Secovi-SP

Região Metropolitana de São Paulo - Acumulado de 12 meses Em milhares de unidades

Mar/13 52,7

Mar/13 57,8

0

5

10

15

20

25

30

35

Lançamentos Vendas

Região Metropolitana de São Paulo - Acumulado de 12 meses Em bilhões de reais atualizados pelo INCC*

Fonte: Embraesp e Secovi-SP

LANÇS. E VENDAS DE IMÓVEIS RESIDENCIAIS - RMSP

Mar/13 23,4

Mar/13 25,7

*INCC-DI março/13

EMPREENDIMENTOS COMERCIAIS

LANÇS. DE IMÓVEIS COMERCIAIS – Cidade de São Paulo

0

1

2

3

4

5

6

7

8

9

Acumulado em 12 meses – em mil unidades

mar/13 6,1

Fonte: Embraesp / Elaboração: Secovi-SP

66% dos lançamentos têm menos de 45m² de área útil

LANÇS. IMÓVEIS COMERCIAIS – Cidade de São Paulo

0

1

2

3

4

5

Acumulado em 12 meses em bilhões de (R$) atualizado pelo INCC*

mar/13 R$ 3,4

Fonte: Embraesp / Elaboração: Secovi-SP *INCC-DI março/13

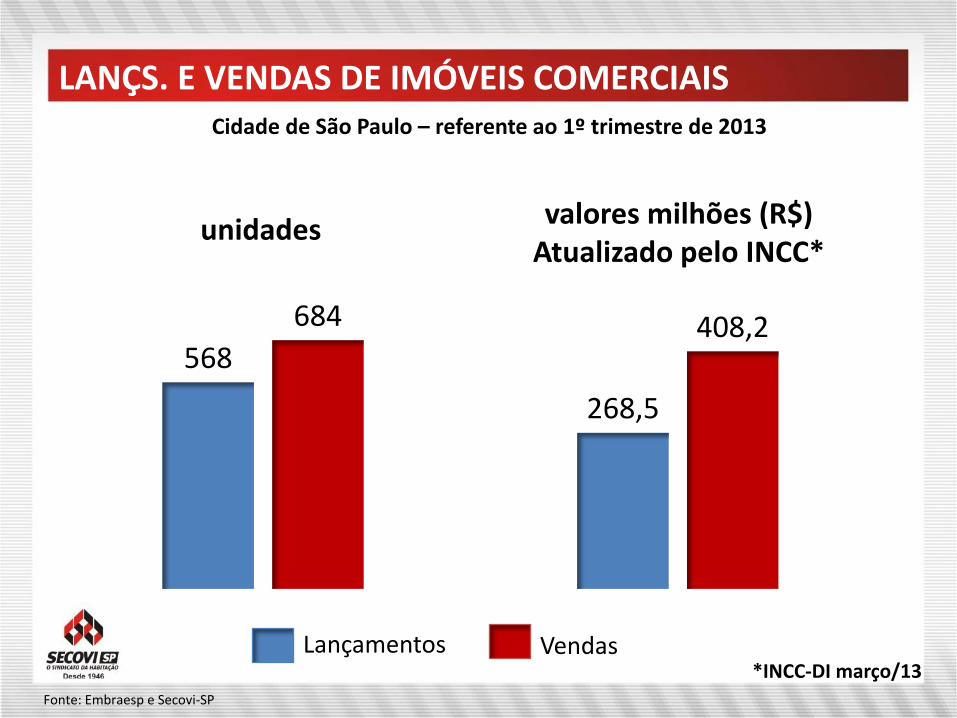

568

684

268,5

408,2

LANÇS. E VENDAS DE IMÓVEIS COMERCIAIS Cidade de São Paulo – referente ao 1º trimestre de 2013

unidades valores milhões (R$)

Atualizado pelo INCC*

Lançamentos Vendas

Fonte: Embraesp e Secovi-SP

*INCC-DI março/13

FINANCIAMENTO IMOBILIÁRIO

CAPTAÇÃO LÍQUIDA DA POUPANÇA

Segundo o Banco Central, 40% do saldo da poupança do SBPE são provenientes de depósitos, conforme a nova regra de atualização, vigente desde maio de 2012.

Fonte: Abecip

FINANCIAMENTO HABITACIONAL - Aquisição

12,7

21,2

32,8

41,8

58,1

92,0

103,8

26,8

0

20

40

60

80

100

120

140

2006 2007 2008 2009 2010 2011 2012 2013*

Fonte: Bacen / Elaboração: Secovi-SP

*até março consolidado

119,4

15%

13%

58%

39% 27%

55% 67%

Imóveis Novos – milhares de unidades

Acumulado no ano

1,1 2,3

3,8 5,5

8,8

15,9

19,9

5,4

0

5

10

15

20

25

2006 2007 2008 2009 2010 2011 2012 2013*

Fonte: Bacen / Elaboração: Secovi-SP

22,9

Imóveis Novos – bilhões de reais (R$)

*até março consolidado

15%

26%

79%

60% 45%

67% 109%

Acumulado no ano

FINANCIAMENTO HABITACIONAL - Aquisição

55,7

85,9

104,6 122,2

161,5 173,8

181,3

47,7

0

50

100

150

200

250

2006 2007 2008 2009 2010 2011 2012 2013*

208,5

15%

4%

8%

32%

17%

22%

54%

Imóveis Usados – milhares de unidades

*até março consolidado

Acumulado no ano

FINANCIAMENTO HABITACIONAL - Aquisição

Fonte: Bacen / Elaboração: Secovi-SP

3,8 6,7

10,0

14,6

22,9

28,9

34,8

9,6

0

5

10

15

20

25

30

35

40

45

2006 2007 2008 2009 2010 2011 2012 2013*

39,9

Imóveis Usados – bilhões de reais (R$)

*até março consolidado

15%

20%

26%

57%

46%

49% 79%

Acumulado no ano

Fonte: Bacen / Elaboração: Secovi-SP

FINANCIAMENTO HABITACIONAL - Aquisição

43,5

87,7

161,1

132,8

196,7

220,8

162,4

28,5

0

50

100

150

200

250

2006 2007 2008 2009 2010 2011 2012 2013*

186,7

15% -26%

12%

48%

-18%

84%

101%

*até março consolidado

Acumulado no ano milhares de unidades

FINANCIAMENTO HABITACIONAL - Construção

Fonte: Bacen / Elaboração: Secovi-SP

4,5

9,2

16,2

13,7

24,2

35,0

27,9

5,4 0

5

10

15

20

25

30

35

40

2006 2007 2008 2009 2010 2011 2012 2013*

32,1

*até março consolidado

15% -20%

44%

76% -15%

75% 107%

Acumulado por ano

bilhões de reais (R$) FINANCIAMENTO - Aquisição e Construção

Fonte: Bacen / Elaboração: Secovi-SP

0

50

100

150

200

250

300

350

400

450

500

Construção

Aquisição Novos

Aquisição Usados

Acumulado em 12 meses – em milhares de unidades

FINANCIAMENTO - Aquisição e Construção

Fonte: Bacen / Elaboração: Secovi-SP

0

10

20

30

40

50

60

70

80

Construção

Aquisição Novos

Aquisição Usados

Acumulado em 12 meses – em bilhões de reais

FINANCIAMENTO - Aquisição e Construção

Fonte: Bacen / Elaboração: Secovi-SP

FINANCIAMENTO HABITACIONAL

6,0 12,4

30,2 21,7

30,7

48,6 38,6

28,5 14,3

22,0

24,5 32,7

44,8

56,2 65,3

74,5

0

20

40

60

80

100

120

1T06 1T07 1T08 1T09 1T10 1T11 1T12 1T13

Aquisição

Construção

Aquisição e Construção em milhares de unidades

Acumulado no trimestre

Fonte: Bacen / Elaboração: Secovi-SP

20,3

34,4

54,6 54,4

75,5

104,8 103,9 103,0

0,6 1,2 3,0 2,3

3,7

7,2 5,9 5,4 1,0

1,7

2,4 3,5

6,2

8,8 11,6 15,0

0

5

10

15

20

25

1T06 1T07 1T08 1T09 1T10 1T11 1T12 1T13

Aquisição

Construção

Aquisição e Construção em bilhões de reais

Acumulado no trimestre

Fonte: Bacen / Elaboração: Secovi-SP

FINANCIAMENTO HABITACIONAL

1,6 2,9

5,5 5,8

10,0

16,0 17,6

20,4

PARTICIPAÇÃO CRÉDITO IMOBILIÁRIO NO PIB

1,6%

3,5%

5,6%

6,3%

9,7%

10,0%

11,5%

22,7%

29,0%

41,2%

46,5%

63,9%

64,0%

66,3%

76,5%

85,0%

Argentina 2009

Índia 2011

Rússia 2009

Brasil 2012

México 2010

China 2007

Chile 2010

Itália 2010

África do Sul 2010

França 2010

Alemanha 2010

Canadá 2010

Espanha 2010

Portugal 2010

EUA 2010

Reino Unido 2010

FONTE: Abecip

CONCLUSÕES

O resultado deste 1º trimestre, em nossa opinião, não pode ser considerado tendência de mercado;

Fatores Positivos: demanda e crédito continuam favorecendo o mercado imobiliário;

Fatores Negativos: a continuidade do volume de lançamentos preocupa, por não haver reposição de projetos/terrenos; a demora na readequação do enquadramento dos imóveis no SFH (R$ 500 mil, desde março de 2009);

Acompanhamento da revisão do Plano Diretor Estratégico e do Código de Obras e Edificações é fundamental;

Manutenção da expectativa de crescimento do mercado (lançamentos e vendas) de 5% a 10% no ano.