Embed Size (px)

Citation preview

UNIVERSIDADE CANDIDO MENDES

PÓS-GRADUAÇÃO LATO SENSU

INSTITUTO A VEZ DO MESTRE

BALANÇO SOCIAL – RESPONSABILIDADE SOCIAL NAS EMPRESAS

Por: Regina Claudia Ribeiro Gomes

Orientador

Professor: Jorge Tadeu Vieira Lourenço

Rio de Janeiro

2009

2

UNIVERSIDADE CANDIDO MENDES

PÓS-GRADUAÇÃO LATO SENSU

INSTITUTO A VEZ DO MESTRE

BALANÇO SOCIAL – RESPONSABILIDADE SOCIAL NAS EMPRESAS

Apresentação de monografia ao Instituto A Vez do

Mestre – Universidade Candido Mendes como

requisito parcial para obtenção do grau de

especialista em Auditoria e Controladoria.

Por: Regina Claudia Ribeiro Gomes

3

AGRADECIMENTOS

A Deus criador de todas as coisas, a

minha família pelo apoio que tem me

dada, a minha orientadora, professor

Jorge e aos amigos e mestres que

foram testemunhas de toda nossa

trajetória.

4

DEDICATÓRIA

A Deus toda honra e toda a glória, certa

de que e esta realização só é possível,

por sua infinita misericórdia e amor.

5

RESUMO

O presente trabalho procura chamar a atenção dos empreendedores para a

importância, bem como para os benefícios e vantagens que poderão obter com

a prática e implementação de programas de responsabilidade social em suas

empresas. Contempla inicialmente uma conceituação da responsabilidade

social, trazendo uma breve coletânea de posicionamentos que marcam a

evolução histórica das preocupações com assunto e do seu tratamento no

âmbito empresarial. Na seqüência apresenta as principais ferramentas

disponibilizadas ao mercado, para orientar e motivar senhores empresários a

adotarem práticas e implementarem programas de responsabilidade social.

Salienta a importância de que estes programas sejam elaborados e

conduzidos por profissionais habilitados e especializados, a fim de que tais

iniciativas sejam mais abrangentes, possibilitando ganhos reais em termos do

fortalecimento da imagem da empresa no mercado. Conclui-se que o Balanço

Social é um demonstrativo publicado anualmente pela empresa reunindo um

conjunto de informações sobre os projetos, benefícios e ações sociais dirigidas

aos empregados, investidores, analistas de mercado, acionistas e à

comunidade. É também um instrumento estratégico para avaliar e multiplicar o

exercício da responsabilidade social, com as atividades que buscam melhorar

a qualidade de vida para todos.

6

METODOLOGIA

A pesquisa a ser apresentada, quanto aos objetivos que se propõe,

será do tipo descritiva, qualitativa e bibliográfica sobre o tema O Balanço

Social – Responsabilidade Social nas Empresas como ferramenta para uma

gestão eficaz e indicadores sociais, preponderantes para o desenvolvimento da

contabilidade social. O principal demonstrativo da contabilidade social é o

Balanço Social , que ainda em fase embrionária, é a peça contábil mais

completa no que tange a mensuração de fatos de cunho social. As fontes de

pesquisa serão a partir dos livros citados nas referencias bibliográfica e nas

páginas da web. A coleta de dados transcorreu ao longo do segundo semestre

do ano letivo de 200 e durante o primeiro semestre do ano letivo de 2008, a

partir de visitas a bibliotecas como: Banco do Brasil ,Biblioteca Nacional e

Universidade Candido Mendes e na Internet.

7

SUMÁRIO

INTRODUÇÃO 8

CAPÍTULO I - Referencial Teórico 10

CAPÍTULO II - A Importância do Balanço Social 23

CONCLUSÃO 48

BIBLIOGRAFIA 49

8

INTRODUÇÃO

A contabilidade possui um vasto sistema de informações, capaz de

evidenciar as relações do patrimônio de uma organização e suas relações

sociais, econômicas e financeiras. Visando complementares as informações

até então fornecidas pela contabilidade, surge o balanço social, como

importante instrumento de gestão e de informação, que permite julgar e avaliar

o grau de responsabilidade social, vivido por determinada empresa em sua

forma mais ampla e evidenciar uma imagem positiva ou negativa junto à

sociedade e funcionários.

O Balanço social reúne indicadores sócios econômicos da empresa e

sua relação com seus principais colaboradores (funcionários, acionistas,

investidores, etc.) e com a sociedade em geral.

Este trabalho tem por objetivo demonstrar aspectos pertinentes a esta

peça contábil que ainda se encontra em sua fase embrionária, principalmente

no Brasil. Evidenciando o que vem a ser o balanço social, sua importância para

as ciências contábeis, e para seus diversos usuários, os objetivos da

elaboração desta demonstração. Aborda aspectos relativos à legislação que o

ampara, e aos indicadores que dele podem ser extraídos, nas áreas sociais

ambientais econômicas, e da valorização do indivíduo. Esta pesquisa buscará

observar a posição do Brasil em relação à publicação desta demonstração, e

relaciona com a posição adotada em outros países do mundo.

A relação empresa e sociedade também são explicitadas no balanço

social, e dependendo dos indicadores apresentados pela empresa, propicia um

ambiente favorável entre empresa e os diversos grupos com os quais interage

(clientes, fornecedores, acionistas, governo, etc..).

9

Embora esta demonstração não deva ser considerada um instrumento

de marketing, em que o principal objetivo é mostrar o quanto se é bom. Sua

divulgação demonstra a transparência com que são tratadas as relações

humanas, sociais e ambientais, o que conseqüentemente gera uma visão

positiva do público em relação à empresa.

Portanto o problema alvo de investigação, neste estudo será discutir

“Quais são os benefícios que podem ser obtidos com a elaboração do balanço

social nas empresas?”.

Como delimitação condensará aspectos relevantes do balanço social,

do ponto de vista contábil, abordando informações de cunho social,

econômico, ambiental e da valorização do indivíduo. Usaremos os métodos de

abordagem dedutivos e os de procedimentos histórico, comparativo e

estruturalista, aplicando técnicas de documentação com pesquisa campo.

Visando contribuir para que cada vez mais seja difundido o

compromisso com a responsabilidade social e com a transparência das

informações geradas pela empresa no campo social.

No dia em que, todas as empresas elaborarem o balanço social, será

possível a observação de indicadores de qualidade de vida, análise

comparativa, que resultará em desenvolvimento social, onde a cidadania

empresarial contribuirá de forma mais relevante do que já tem contribuído para

a formação de uma sociedade mais justa e equilibrada.

I – O conceito do Balanço Social

Demonstrativo contábeis, o objetivo, métodos e princípios. Para

elaboração são baseados na contabilidade das informações que deverão ser

claras e objetivas para visão de administradores e empresários, auxiliando na

tomada de decisão.

Embora o Balanço Social no Brasil não é obrigatório, diversas empresas

vêm elaborando este demonstrativo.

10

A Responsabilidade Social –as empresas buscam valores associados,

como os casos dos acionistas que esperam retorno de seus investimentos, o

cliente esperam a satisfação no consumo de seus produtos e seus serviços.

O fundamento em princípios e valores morais e éticos que fortaleçam as

suas relações com todos os seus colaboradores ( funcionários, fornecedores,

acionistas, clientes, governo, comunidade e sociedade em geral ).

II- A importância do Balanço Social

Instrumento de informação e de gestão, indicadores demonstrados, se

favoráveis ou desfavoráveis, permitem à sociedade e funcionários terem uma

visão positiva e negativa da empresa.

Citei 06 empresas que atualmente atua as responsabilidade sociais e

ambientais – Petrobras – Ipiranga – Graxo Welcome – Grupo Gerdau –

Embraer e Grupo Pão de Açúcar.

11

CAPÍTULO I

REFERENCIAL TEÓRICO

I - O CONCEITO DO BALANÇO SOCIAL

O balanço social é uns demonstrativos contábeis, que tem por objetivo

fornecer Informações relativas à ação social desenvolvidas pela empresa, seja

na promoção humana ou nas relações com o meio ambiente. É um

instrumento que permite a análise da gestão social da organização em sua

forma mais ampla e precisa. Favorecem o estreitamento das relações entre

empresa, funcionários e sociedade em geral.

Os objetivos, métodos, princípios para sua elaboração são baseados na

contabilidade, mais precisamente como instrumento da contabilidade social.

Destaca-se como importante peça contábil, que é desenvolvida sobre aspectos

até então pouco explorados por esta ciência, o que para muitos estudiosos e

usuários da contabilidade tornava o sistema de informações contábeis

incompleto, uma vez que as relações sociais influenciam as mutações

patrimoniais.

As informações contidas no balanço sociais unidas as demais

informações tradicionalmente fornecidas pela contabilidade constituem um

passo importante para que haja maior clareza nas informações geradas, o que

amplia a visão de administradores e empresários, auxiliando na tomada de

decisão.

Assim como as demais demonstrações contábeis o balanço social surge

em decorrência das necessidades informativas de diversos tipos de usuários

(funcionários, clientes, governo, fornecedores, investidores e comunidade).

12

Abordagem Preliminar

O estudo da riqueza individualizada constitui objeto de ação da

contabilidade, que influenciado por acontecimentos oriundos do ambiente

interno e externo, infere positiva ou negativamente sobre o patrimônio, gerando

mutações que são observadas, controladas, analisadas e demonstradas para

consecução de seus objetivos comuns.

Enquanto ciências sociais, primordiais à sobrevivência desta célula

social que é a empresa, a contabilidade tem buscado acompanhar a evolução

das necessidades dos diferentes tipos de usuários das informações contábeis

através de um complexo sistema de informações. Em tempos passados, essas

informações pautavam-se em dados essenciais ao atendimento de objetivos

de ordem econômica, financeira e patrimonial.

Contudo a tendência evolutiva da sociedade, que desperta atenção das

pessoas para a valorização do indivíduo, para a proteção do meio ambiente,

para a promoção do bem estar social, gera uma exigência por parte da

sociedade, que se encontra cansada de guerras, violência, exploração

humana, degradação ambiental e etc., surge com isso a consciência para o

comprometimento com a responsabilidade social, e passam a exigir este

comprometimento principalmente por parte das empresas.

O administrador ou empresário que não estiverem atentos a essas

pressões sociais, tendem a ficar isolados, ao ostracismo, gerado pela

insatisfação do mercado. O comprometimento com a responsabilidade social

da empresa para com a sociedade exige da contabilidade, que as informações

de cunho social e ecológico sejam evidenciadas com vistas ao atendimento

das necessidades de seus vários usuários, sejam eles, internos (empresários,

administradores, funcionários, etc.), ou externos (investidores, fornecedores,

clientes, governo, etc.).

13

Dessa forma, os enfoques dados por estudiosos e profissionais da área

contábil a essas informações oriundas das relações sociais, volta-se para uma

ramificação da contabilidade até então pouco explorada, a contabilidade social.

Os indicadores sociais que afetam o patrimônio de forma intrínseca ou

extrínseca, são fatores preponderantes para o desenvolvimento da

contabilidade social. Surge então a necessidade de um instrumento de

mensuração que vise atender o objetivo informativo da contabilidade social. O

principal demonstrativo da contabilidade social é o balanço social, que ainda

em fase embrionária, é a peça contábil mais completa no que tange a

mensuração de fatos de cunho social.

Segundo César Kroetz (2000;p.52), “O novo perfil tecnológico –

econômico – social, exigido pelo mundo globalizado, requer que a

contabilidade evolua no sentido de prestar informações atualizadas,

observando os reflexos das mutações patrimoniais no ambiente social e

ecológico, informações essas não somente de ordem financeira – patrimonial”.

Indubitavelmente o lucro é de suma importância para o funcionamento

da empresa, no entanto a relevância deste objetivo deixou de ocupar lugar de

destaque, para se posicionar em igualdade com os objetivos sociais, que

contribuem para a motivação das pessoas que trabalham na empresa, seus

principais colaboradores, e da camada social que consome seus produtos, ou

utiliza seus serviços.

14

1.2 – Características do Balanço Social e Responsabilidade

Balanço Social: A Expressão da Cidadania Empresarial

O balanço social é um demonstrativo que visa explicitar os lados sociais,

humanos, econômicos e ambientais da empresa, firma-se cada vez mais como

importante instrumento de informação e gestão.

Embora ainda não seja obrigatória a elaboração do balanço social no

Brasil, diversas empresas no país já vêm elaborando este demonstrativo, em

face disso, observa-se que o crescimento do número de empresas

preocupadas com as relações sociais é considerável, o que faz dessas

empresas percussoras do social, empresas cidadãs. Segundo Freis (2001; p. -

43).

“O balanço social é expressão mais evidente e inequívoca da cidadania

empresarial”.

Através do balanço social, os empresários prestam contas de suas

ações na área social, a seus acionistas e demais interessado. A empresa tem

o dever moral e ético de prestar informações à sociedade, uma vez que se

utiliza o recurso pertencente a ela para consecução de seus objetivos, o fato

de devolver produtos fabricados ou serviços prestados, não é suficiente para o

atendimento das necessidades sociais. A empresa deve prestar contas à cerca

do tratamento dado à questão ambiental, humana, econômica e social.

15

1.3 – Função da Empresa A empresa constitui uma célula social, que combina esforços para o

alcance de seus objetivos, como a geração de riqueza que conseqüentemente

gera empregos, gera renda e bem estar social. Dentro deste contexto

caracteriza-se como elemento importante para o desenvolvimento econômico e

social de um país.

As operações da empresa sejam elas, de prestação de serviços, de

comercialização ou uma indústria, passam por processos que exigem a

participação de vários grupos sociais, sejam eles, investidores, fornecedores,

clientes, governo, acionistas, empregados e a sociedade em geral.

A interação da empresa com esses agentes destacam as funções

econômicas e sociais da empresa. Segundo Araújo (2001; p.73).

“(...) a empresa na sua função de produzir riqueza, vende utilidades aos

clientes, recebe dinheiro, emprega pessoas, compra utilidades, paga impostos,

empreita trabalhos, aceita empreitadas de trabalhos, utiliza tecnologia e

informações, enfim é a “máquina”, que impulsiona o crescimento econômico”.

Atualmente, tem se dada ênfase à função social da empresa em sua

plenitude, pautada em suas relações com o ambiente interno (funcionários), e

externo (outros colaboradores e sociedade em geral). A função social

corporativa se caracteriza pela contribuição da empresa para o bem estar

social em sua forma mais abrangente. Essa contribuição surge da consciência

voltada para a responsabilidade social, seja com medidas de proteção

ambiental, incentivos à comunidade local, valorização do empregado como seu

colaborador, dentre outras ações que propiciem melhoria nas relações sociais.

16

1.4 – Responsabilidade Social da Empresa

A responsabilidade social na empresa preceitua uma série de fatores

predominantes em sua filosofia de trabalho, sua política organizacional,

determina o grau de interesse da empresa , social de uma comunidade ou até

mesmo de um país, baseados no interesse por ações comunitárias na região

de sua localização, preocupação em minorar os problemas sociais existentes,

consciência para cidadania e concentração de esforços voltados a minimizar

os danos ambientais que venham a ser causados por sua produção.

Uma empresa socialmente responsável, não se caracteriza pelo simples

fato de se mostrar interessada em atividades externas ao ambiente de

trabalho, deve manter uma relação de equilíbrio e harmonia com todos os

interessados na sobrevivência da organização e que dela participam direta ou

indiretamente, como, por exemplo, a relação com o quadro funcional, que são

seus principais colaboradores.

Uma política de recursos humanos que motive os funcionários e

beneficie seus dependentes, que propicie um ambiente de trabalho com

segurança e higiene, dentre outras ações possíveis nessa área, permite o

alcance de um elevado índice de satisfação, no que tange a uma correta

política de recursos humanos, e um importante passo junto à busca pela

responsabilidade social.

Outros participantes das relações organizacionais devem ser valorizados

pela empresa que busca valores associados à responsabilidade social, como

são os casos dos acionistas que esperam retorno de seus investimentos, o

cliente, que esperam satisfação no consumo de seus produtos seus serviços,

assegurando uma comunicação transparente e uma parceria com todos os

envolvidos e interessados nas atividades da empresa.

O alicerce para consciência voltada para responsabilidade social é

fundamentado em princípios e valores morais e éticos que fortaleçam suas

relações com todos os seus colaboradores (funcionários, fornecedores,

acionistas, clientes, governo, comunidade e sociedade em geral), que possam

servir de exemplo e incentivo para que outras organizações tomem consciência

para o social.

17

1.4.1 – No Cenário Mundial

As primícias da discussão em relação à responsabilidade social na

empresa surgem por volta dos anos sessenta, em decorrência da guerra do

Vietnã, movimentos estudantis, na França e na Alemanha criticam

severamente as políticas organizacionais das empresas, que priorizavam; a

geração de informações com bases em enfoques financeiros e econômicos,

exigia-se uma postura moral e ética por parte das empresas em relação à

sociedade.

Surgem a partir daí, as primeiras informações de cunho social, que eram

acopladas ao balanço patrimonial. Paralelamente a esses acontecimentos,

desenvolvem-se as contabilidades sociais, dando destaque ao aspecto

qualitativo do patrimônio, condensando diversos indicadores sociais, às

demonstrações contábeis.

A relevância desses indicadores permitiu que estudiosos e

pesquisadores da evolução sócia econômica, analisassem os fatos

mensuráveis favoráveis ou desfavoráveis das relações sociais que atendiam

ao interesse de diversos tipos de usuários (empresa, governo, funcionários).

Na França, devido a diversos problemas de ordem social, passou-se a publicar

uma relação de indicadores mensuráveis de cunho social e econômico.

A possibilidade de mensuração desses fatos e a necessidade informativa dos

usuários da contabilidade abriram caminho para que mais um passo se desse

em direção a evolução do sistema de informações contábeis, que é a

elaboração de um demonstrativo próprio, consubstanciado por informações

econômico - sociais, o balanço Social.

A França foi o primeiro país a tornar obrigatória a publicação do balanço social,

através da Lei n° 77.769 de 12 de julho de 1977, dando ênfase às informações

relativas às atividades laborais.

18

1.4.2 – Na Realidade Brasileira

As discussões sobre responsabilidade social no Brasil tiveram início na

década de 60, através da Associação de Dirigentes Cristãos de Empresas –

ADCE. Este grupo de empresários destacava outra função da empresa, além

de produzir lucros, a função social.

Em 1977, a idéia de responsabilidade social corporativa teve destaque

no 2° Encontro Nacional de Dirigentes de Empresas. Em 1984 foi publicado o

primeiro balanço social no Brasil.

Diversos fatores contribuíram para o desenvolvimento da

responsabilidade social nas empresas, dentre eles destaca-se o impacto que a

produção de muitas empresas causava sobre o meio ambiente. Principalmente

as de energia elétrica.

Porém os percursos do balanço social no Brasil foi o sociólogo Herbert

de Souza o “Betinho”. Sua luta em prol da harmonia e justiça social nas

empresas tomou corpo nos anos 90. Mas foi em 1977 que promoveu a

campanha para a divulgação do balanço social nas empresas. Este fato

contribuiu para que várias empresas públicas e privadas passassem a elaborar

este demonstrativo no país.

19

1.4.3 – Obrigatoriedade do Balanço Social

A CVM (Comissão de Valores Mobiliários) apresentou uma proposta

publicamente, que versava sobre a inclusão de informações sociais nas

demonstrações financeiras, até então divulgado o que não foi adiante levando

em conta certa falta de consenso.

Recentemente o assunto voltou a ser pauta das discussões, quando a

CVM. Comprometeu-se em remeter ao congresso nacional uma nova proposta

que estabeleceria a obrigatoriedade da elaboração do balanço social.

Atualmente tramita no congresso o projeto de lei de autoria das então

deputadas Maria da Conceição Tavares, Sandra Starling e Marta Suplicy.

O texto deste projeto visava a publicação anual do balanço social pelas

empresas brasileiras que tivessem mais de cem empregados. A proposta

tomava por base o balanço social francês. Este projeto foi arquivado sem sua

tramitação fosse completa

Em 1999, o deputado Paulo Rocha do estado do Pará apresentou

projeto sobre o mesmo tema, com algumas modificações. O projeto de lei n°

0032/99 que substitui o PL n° 3.116/97 se encontra em tramitação na Câmara

dos Deputados.

O modelo para a elaboração do balanço social proposto neste projeto é

o desenvolvido pelo Ibase (Instituto Brasileiro de Análises Econômicas)

20

1.4.4 – Relevância do Balanço Social

Segundo Fátima Freire, Cezar Augusto Tibúrvio (2001; p.104). “O

balanço social é o conjunto de informações com base técnica - contábil

gerencial e econômica capaz de proporcionar uma visão da relação capital

trabalho no que diz respeito a seus diferentes aspectos econômicos - sociais”.

Além das pressões sociais que desencadearam o desenvolvimento do

balanço social, outros motivos contribuíram para que algumas empresas

aderissem à idéia da elaboração deste demonstrativo social.

Empresários e administradores começaram a ver esta demonstração

como importante instrumento de gestão e apoio à tomada de decisão.

Do balanço social podem ser extraídos diversos indicadores que se

analisados, avaliados pela administração empresarial, permitem o

desenvolvimento de uma correta política de recursos humanos, que gere

motivação e melhoria na qualidade de vida de seu quadro funcional.

A relação empresa e sociedade também são explicitadas no balanço

social, e dependendo dos indicadores apresentados pela empresa, propicia um

ambiente favorável entre empresa e os diversos grupos com os quais interage

(clientes, fornecedores, acionistas, governo, etc.).

Embora este demonstrativo não deva ser considerado um instrumento

de marketing, em que o principal objetivo é mostrar o quanto se é bom. Sua

divulgação demonstra a transparência com que são tratadas as relações

humanas, sociais e ambientais, o que conseqüentemente gera uma visão

positiva do público em relação à empresa.

21

Os Objetivos do Balanço Social. Dentre os objetivos do balanço social pode-se destacar: • Complementar as informações geradas pelas demais demonstrações

contábeis visando o crescimento da entidade;

• Apresentar indicadores de contribuição para melhoria de qualidade de vida;

• Formar um banco de dados com informações fidedignas de cunho social e

ecológico;

• Auxiliar as gestões empresariais, fornecendo dados importantes para tomada

de decisão;

• Avaliar o grau de satisfação da sociedade em relação à empresa;

• Analisar a contribuição para o desenvolvimento de pesquisas, capacitação

profissional e desenvolvimento tecnológico;

• Gerar confiabilidade dos funcionários em relação à empresa, e conseqüente

aumento da motivação;

• Auxiliar as negociações entre a organização patronal e os sindicatos de

categoria.

Os Beneficiários O balanço social surge atendendo as necessidades informativas de

diferentes.

Tipos de usuários, portanto sua elaboração favorece diversos grupos com os

quais a empresa interage. Dentre os principais usuários destacam-se:

a) Funcionários Aos trabalhadores que são os grandes colaboradores para o

desenvolvimento empresarial, o balanço social fornece dado que propiciam

transparência nas relações entre empresa e empregados, através desses

dados os funcionários podem identificar quais esforços têm sido dispensados

para satisfação de seu bem estar, o que consequentemente aumenta a

motivação.

22

b) Fornecedores

A forma com que são tratados os recursos humanos da empresa e a

preocupação com a gestão social, reflete a imagem política organizacional da

empresa. O que transfere certa confiabilidade para fornecedores em geral.

c) Investidores

Atualmente os investidores levam em conta a exigência do mercado. As

imagens da empresa perante a sociedade contribuem para que investidores

apliquem ou não seus capitais.

d) Consumidores

A estes o balanço social permite visão clara de que os produtos

consumidos não são produzidos à custa da degradação ambiental.

Proporciona uma visão da administração da empresa o que pode ser

associado à qualidade dos produtos.

e) Governo

Permite a análise de indicadores que ajudam ao governo em seus

levantamentos de evolução social, incentivos e a desenvolver leis que regulem

a melhoria da qualidade de vida dos funcionários.

f) Administradores

O balanço social é importante instrumento de informação e gestão, que

fornece indicadores a serem utilizados na tomada de decisões na área social.

Processo de Preparação do balanço Social

23

O desenvolvimento social, que gerou conscientização ao público pelo

interesse na elaboração do balanço social, não foi o único motivo que

pressionou as empresas à divulgarem este demonstrativo, outro fato

importante, foi o objetivo de algumas empresas em utilizar esta peça contábil

para o auxílio a gestão, na identificação de problemas, para implementação de

novos métodos de trabalho, principalmente no que se refere a recursos

empregados para a promoção do lado humano, social e ecológico da

comunidade com quem interage.

Quatro fases se destacam no processo de preparação do balanço social:

1ª Fase: Política

Quando surge a conscientização de responsabilidade social, por parte

de diretores e administradores, e conseqüentemente o interesse pela

elaboração do balanço social, incentivando a aceitação à todo o corpo

organizacional.

2ª Fase: Operacional

Marcada pela ação, pela busca de providências necessárias à

elaboração do balanço social, através de reestruturações organizacionais, que

viabilize a coleta de dados para produção de informações confiáveis.

3ª Fase: Fase de Gestão

O balanço social deixa de ser apenas uma demonstração informativa, e

passa a fazer parte das ferramentas de gestão, de apoio à tomada de decisão,

aliando as informações de cunho social às demais informações geradas pela

contabilidade.

4ª Fase: Fase de Avaliação

Surge com a possibilidade de avaliação dos impactos gerados pelo

balanço social, onde a interação, sociedade e empresa podem ser

dimensionadas de forma a se analisar a política até então desenvolvida,

investindo na reorganização de uma correta política humana, social e

ambiental.

24

CAPÍTULO II

A IMPORTÂNCIA DO BALANÇO SOCIAL

2.1 – Como se elabora o Balanço Social

A elaboração do balanço social tem por objetivo, a mensuração da

realidade econômica e social vivida pelas empresas, em decorrência dessa

publicação as relações entre a organização e os interessados nessas

informações (empregados e sociedade em geral) são harmonizadas.

O balanço social é um importante instrumento de informação e de

gestão, que permite clarificar os objetivos da empresa e dependendo dos

indicadores demonstrados, se favoráveis ou desfavoráveis, permitem à

sociedade e funcionários terem uma imagem positiva ou negativa da empresa.

A contabilidade com o intuito de ampliar sua capacidade informativa,

desenvolve várias propostas, através de estudiosos e profissionais da classe

contábil, com vistas ao aperfeiçoamento de uma metodologia para a

elaboração do balanço social, que observe todas as normas e princípios

contábeis.

A empresa por sua vez tem a obrigação de fornecer informações, sobre

a forma de gestão empregada, sobre recursos que lhes são outorgados pela

sociedade.

Pode-se dividir a elaboração do balanço social em duas fases, onde na

primeira o responsável pela elaboração deve preparar um esboço, onde já

foram predeterminados os objetivos, as metas, fases do planejamento. Em

uma segunda fase, segue-se a execução do trabalho, onde os indicadores a

serem extraídos, assim como as áreas funcionais envolvidas, já estão definidos

e capacitados para a coleta dessas informações.

25

• Princípios Gerais para Elaboração do Balanço Social

Visando dar um tratamento adequado às informações coletadas para a

elaboração do balanço social, alguns aspectos relevantes devem ser

observados, tais como, além dos princípios geralmente aceitos pela

contabilidade.

a) Pertinência: As informações devem ter caráter relevante, devem ser claras e

concisas, uma transcrição da realidade;

b) Objetividade: Não devem conter desvios tendenciosos, devem ser

fidedignas e neutras;

c) Continuidade: Devem obedecer a um caráter contínuo, que permita

comparabilidade dos indicadores extraídos das demonstrações por diversos

exercícios;

d) Uniformidade ou Consistência: As informações contidas no balanço social

para que sejam comparáveis, devem ser padronizadas, e em caso de

modificações eventuais desses padrões, essas modificações devem constar

em notas especiais.

Certificação: As informações devem estar sujeitas a certificação de veracidade

por parte estranha à entidade ou por qualquer destinatário das informações.

Dentro desta visão os gastos com capacitação profissional e valorização

do indivíduo constituem investimentos no corpo organizacional.

O aumento da capacitação dos colaboradores que formam o quadro

funcional torna a empresa mais competitiva, reduz custos com desperdícios,

gera satisfação pessoal.

26

As informações relativas ao desenvolvimento profissional devem compor

balanço social, podendo ser feita por meio de gráficos e tabelas.

Os esforços com formação podem ser desenvolvidos dentro do

ambiente organizacional ou fora dele, conforme o caso. Pois também podem

ser desenvolvidos incentivos que permitam ao funcionário buscar educação

continuada fora do ambiente empresarial.

27

2.2 – O Balanço Econômico, Social e Ambiental.

A maioria das empresas está publicando, a publicarão, o Balanço social

e Ambiental, como documentos separados, diferentes, ao Balanço Econômico.

Entretanto muitas organizações, não somente nacionais, mas, também

a mundial, estão trabalhando para que o esforço da publicação se oriente a

realizar em uma única peça, o “Balanço Econômico Social e Ambiental”.

Os dados demonstrativos das estratégias sociais e ambientais devem

ter neles mesma consistência e apresentar todos os elementos quantitativos e

de valorização pertinentes, isto é, que não significa – pelo fato de fazer um

único documento – que podem se omitir informações quantitativas que

permitam ter uma visão clara do que e realizado nas áreas social e ambiental.

A unificação, ou não, de todos os relatórios poderá ser justificada

conforme o tamanho da empresa, e os públicos aos quais prioritariamente

estão orientados, tratam-se muito mais de um aspecto de principio. E

importante frisar que o compromisso empresarial não é somente econômico, é

também social e ambiental, e uma única peça caracteriza a “completude” e

complexidade da gestão empresarial.

• Comprometimento dos líderes com valores e princípios éticos, a

responsabilidade social e a governança corporativa.

Isto deve ser claramente identificado através do comprometimento

formal da presidência, expresso na “Carta da Presidência” específica para o

ambiente social e ambiental. Comprometimento da Presidência e também do

corpo diretivo.

Muitas vezes nesta carta pode-se ler um conjunto de boas intenções,

mas, quando fica limitada a estas expressões de desejo suscitará mais dúvidas

do que convicções, esta “carta”deve ser vista como uma oportunidade muito

especial de comunicar aos acionistas, e públicos interessados em geral, que a

administração da empresa tem uma visão muito clara de quais os desafios a

vencer, suas dificuldades e o grau de comprometimento da organização com

sua superação.

28

A ausência deste compromisso formal deve implicar ‘0”pontos de nota”.

Igualmente uma carta onde sejam somente identificados compromissos no

plano econômico deverá ter notas

Abaixo de “4”. Acima de “5”pontos somente quando fiquem claramente

estabelecidos os compromissos da alta administração, presidência e corpo

diretivo em todos os campos: econômico, social e ambiental.

• Perceber a empresa ou grupo de forma clara no alcance do documento.

Está se falando de um grupo como um todo, ou de uma parte dele?

Uma de suas Empresas, unidades de negocio, ou, divisões?

Trata-se de uma sumaria descrição dos dados históricos do grupo, quais

as empresas que o compõem definir de forma clara que o Balanço Social trata

do todo ou de uma parte. Quais são os principais produtos e serviços, Qual a

abrangência geografia, número de funcionários, faturamento, resultados. Todo

de forma sumária.

Quando as atividades sociais e, ou, ambientais são desenvolvidas

através de um Instituto ou Fundação especificamente criado pela empresa,

será importante demonstrar o grau de envolvimento desta entidade com os

quadros de colaboradores e administração do Grupo ou empresa.

A experiência mostra que algumas vezes, Institutos ou Fundações

adquirem uma vida própria extremamente isolada do processo de gestão

empresarial cotidiana.

A nota de “0”à “10” deverá refletir a clareza com a qual podem ser identificados

os negócios da empresa e, sobretudo, as quais de seus negócios se referem

às demonstrações sociais e ambientais, como uma relação com o todo, ou, a

uma de suas partes.

Especial cuidado, quando se trata de ações desenvolvidas através de um

Instituto ou fundação especifica.

29

• Perceber que o documento apresentado é resultado de um processo

estruturado de gestão da Responsabilidade Social. Ou seja, a gestão

social e ambiental, é um compromisso com o planejamento de médio /

longo prazo e não apenas a existência de ações pontuais e filantrópicos

na empresa.

Este é um dos temas mais difíceis de expor, pois, implica conhecer a

organização da gestão da empresa, algo que não é fácil de explicar, por outra

parte, não pode ser simples “expressão de desejos”, tem que ser demonstrado.

Alguns fatos que podem demonstrar isto:

a) A existência e revisão periódica - de um código de ética;

b) Os mecanismos de clima organizacional, e sobre tudo as ações

decorrentes dessa avaliação, desde quando se aplicam.

c) Os diferentes planos de formação, desde quando se aplicam.

d) A data, o porquê, e sobre que princípios foram criados o Instituto ou

Fundação. Deixando claro que não é ‘passar’ para outros a visão social,

senão, acompanhar projetos, identificar necessidades, animar e promover a

participação do quadro de talentos, promoverem a participação da

comunidade e de outras empresas, etc.

e) A existência na definição de objetivos do corpo de diretores, gerentes e

coordenadores, sobre os aspectos sociais e ambientais de suas áreas de

atuação.

f) A Exigência, ou, solicitação à fornecedores, clientes, e outros públicos da

demonstração de que adotam também as “melhores praticas”de

administração, a publicação de Balanço Social, etc.

g) Inclusão no processo orçamentário dos investimentos sociais e ambientais.

Sejam eles internos e externos.

h) Apresentação e discussão anual, desses investimentos junto ao Conselho

de Administração da empresa, para serem avaliados e aprovados.

i) Existência de um Comitê ligado ao Conselho de Administração que trata

das ações sociais e ambientais.

30

j) Identificação dos mecanismos habituais de contato com os públicos

externos.

k) Apresentação de um quadro resumo sobre principais metas propostas em

que nível foi alcançado, e os desafios futuros identificados. Identificação

dos responsáveis por cada uma das metas e desafios (nome, e-mail, etc.).

Este é um dos pontos mais difícil de avaliar, os pontos acima são indicadores

do tratamento da gestão social e ambiental como um processo estruturado

dentro da empresa. A pontuação de “0”a “10” deve indicar o grau de clareza

com a qual este processo aparece demonstrado no Balanço Social, e deve

refletir, também, a diferença entre ações pontuais e um verdadeiro processo.

• A gestão de ações sociais internas deve estar integrada a uma política

global de Responsabilidade Social, valorizando o público interno e seus

familiares.

Descrição sumária das políticas de talentos humanos, especificarem

qual o tratamento no referente a gênero, raça, nível educacional, idade,

diferencias de salários, estagiários, portadores de deficiência física, prevenção

e segurança no trabalho, ambiente de trabalho, etc. Além de quadros e

elementos quantitativos por empresa, setor ou globais, o importante é qualificar

os elementos, não somente apresentar as “pizzas” gráficas ou outros dados,

senão analisá-los, ainda que alguns deles não sejam favoráveis.

Serão importantes que fiquem claras as ações que superam os

requisitos legais estabelecidos.

Quais as políticas de admissão e demissão...

Quais as políticas de remuneração e benefícios...

De que forma se persegue a transparência administrativa... E na gestão...

Formas de gestão...

Causas trabalhistas pendentes, mecanismos de solução...

Um elemento importante a discernir neste item é a visão da empresa no

31

relacionamento com seus quadros de colaboradores, as responsabilidades

legais como ‘piso e não como ‘teto de ação, o nível de formalização e

comunicação dessas políticas, o relacionamento com sindicatos e

representantes dos colaboradores, e estabelecimento de políticas afirmativas

de inclusão de minorias, etc.

Alguns indicadores poderão não ser considerados muito adequados

desde o ponto de vista quantitativo, entretanto a posição transparente de

declarar esses indicadores e, sobretudo, os planos de melhoria, deve contar

pontos favoráveis na ponderação da nota a autorgar à empresa.

• Identificar a participação de diversos públicos na gestão da

responsabilidade social, como funcionários, ONG’s, fornecedores,

consumidores, membros da comunidade, etc.

Esta identificação na participação da gestão da responsabilidade social

implica definição dos públicos interessados na empresa, ou, stakeholdes.

Como se definem os públicos? Quem trabalha sobre isto? Quais os

instrumentos utilizados como forma de dialogo com diversos públicos?

(pesquisas de opinião; grupos de foco, gestão participativa...).

O julgador deverá avaliar neste ponto se o Balanço Social apresenta de

forma clara a participação dos diversos públicos na gestão da responsabilidade

social, ou, se fica restrita a um grupo especifico sem participação formal dos

mesmos.

Aquilo que não é demonstrado não pode ser suposto pelo avaliador.

• Demonstrar a geração e distribuição de riquezas pela empresa.

Apresentar o DVA ou Demonstração de Valor adicionado.

Dados sobre geração de riquezas decorrente da atividade produtiva ou

ganho financeiro, dados sobre distribuição de riquezas entre os diversos

públicos (colaboradores acionistas, financiadores, governo, etc.) relacionados

de forma proporcional e comparados com período (s) anterior (es).

32

Deve-se primeiramente analisar a existência ou não do DVA. No caso

de existir a completude de seu preenchimento, a comparação com anos

anteriores, e também se corresponde a um documento verificado por auditoria

externa a empresa. Somente poderá ter nota máxima, o DVA que seja

completo e apresente verificação de auditoria externa. Observar que

frequentemente esta informação está incluída nos dados financeiros da

empresa.

• Apresentação da relação entre o volume e investimentos realizados com

impactos nas áreas sociais e ambientais, preferencialmente em proporção ao

tamanho da empresa, e a transformação realizada na comunidade ( interna ou

externa ).

Normalmente os modelos que possam ser adotados exigem apresentar

esta relação de forma quantitativa entre o nível de investimentos realizados

nas áreas sociais e ambientais e elementos quantitativos gerais da

performance da empresa, como faturamento liquido, rentabilidade, número de

funcionários, etc.

Algumas empresas, pela natureza de sua atividade são obrigadas a

realizar investimentos de renovação ou recuperação dos recursos naturais, o

Balanço Social e Ambiental deve permitir identificar quais desses investimentos

têm uma base de exigência legal e quais transcendem a mesma.

Aqueles que se depreendem das exigências legais, pela própria

natureza empresarial, não poderão ser considerados senão como tais.

O ponto mais importante é identificar quais são seus impactos na

transformação do entorno da empresa, como se avaliam e são acompanhados

pela comunidade.

O avaliador deve ter especial cuidado em analisar quais desses

investimentos correspondem as exigências legais e quais são realizados acima

destas. De que forma se define esses investimentos, seus impactos, o

envolvimento da comunidade afetada e os resultados atingidos...

33

• Associar as informações sociais e ambientais ao relatório econômico-

financeiro da empresa.

Os dados sociais e ambientais e financeiros devem fazer referência um

ao outro. Será fundamental que existam dados sobre períodos anteriores –

mínimo de 2 anos – e altamente desejável dispor de dados sobre

compromissos futuros.

Normalmente, como conseqüência de um processo continuando e uma

visão social e ambientalmente integrada à estratégia empresarial poderá existir

dado do setor, propiciando a comparação da empresa com seu setor de

atividade.

A ponderação deve observar as referencias quantitativas com períodos

anteriores. Notas maiores devem prever os dados sobre futuros exercícios. A

demonstração quantitativa econômica financeira dos projetos sociais e

ambientais deve ser facilmente identificada.

• Visualizar o investimento social e ambiental de forma integrada e coerente

em relação ao foco de negocio da empresa.

Este é um desafio relacionado com os critérios que orientam as ações

sociais e ambientais. Um processo realmente integrado a estratégia

empresarial implica em identificar os critérios de investimentos nos projetos

sociais e ambientais.

Devem ser definidas as vocações sociais e ambientais da empresa, e,

mais uma vez não serem projetos isolados ou casuísticos.

A transparência na situação da empresa perante a legislação social e

ambiental é fundamental na credibilidade da informação. Segundo o tipo de

atividade algumas áreas de negócios apresentam riscos ambientais e sociais

relevantes. A comunicação sobre eles, e a forma de fazer frente a estes

desafios, aumentam a credibilidade das informações e a confiança dos

públicos interessados.

34

A avaliação deve considerar fundamentalmente se os projetos apresentados

formam parte da vocação social e ambiental da empresa, através da

identificação dos critérios de investimentos e da transparência de sua situação

diante da legislação a que pode estar submetida.

2.2. 1 -O Balanço Ambiental

O balanço ambiental compõe o balanço social, onde se comporta

informação física e monetária sobre o patrimônio natural.

As empresas para o desenvolvimento de suas atividades se utilizam

desses recursos, que são de propriedade da humanidade. Devem desta forma,

buscar meios para o tratamento desses recursos, para que sejam devolvidos à

sociedade.

Diversos são os recursos naturais utilizados pelas empresas, são eles

recursos renováveis e não renováveis, portanto constituem premissa básica

para a contabilidade ambiental, a harmonia e o perfeito equilíbrio entre a

empresa e o meio ambiente.

Diversos são os benefícios a serem alcançados, por uma administração

consciente, que se preocupe com as relações ambientais, dentre eles pode-se

destacar:

Sobrevivência humana;

Consenso político;

Oportunidade de mercado;

Redução de risco;

Redução de custos;

Integridade pessoal.

35

A explicitação das informações referentes aos ativos e passivos

ambientais pode ser analisada sob dois ângulos: os reportes de dados físicos e

dados monetários devem permitir acumular ao menos, parcialmente, as

insuficiências em matéria de avaliação; a colocação em paralelo dos dois

sistemas de dados permite evidenciar os custos específicos, que representam

os investimentos antipoluentes, segundo os setores.

Devido ao avanço capitalista, na era da industrialização e tecnologia,

as empresas devem estar atentas para o desenvolvimento da consciência

voltada para a preservação ambiental, esta visão deve estar intrínseca nos

objetivos da organização, dentro desta abordagem está em jogo a

continuidade das relações econômicas e sociais.

Dependendo da atividade desenvolvida pela empresa, o custo com a

preservação ambiental pode variar consideravelmente de uma atividade para

outra. Uma empresa petrolífera, por exemplo, terá um custo bastante oneroso

para despoluir rios e mares em comparação a uma indústria de laticínios.

O balanço social contempla essas informações e os indicadores

extraídos podem gerar metas e patamares setoriais que visem uma correta

política ambiental.

O Conselho Econômico Social das Nações Unidas recomenda que as

empresas tenham controle, sobre o impacto que provocam sobre o meio

ambiente, com o objetivo de e apurar um custo ambiental completo.

Neste contexto, o primeiro passo consiste na separação das despesas

ambientais das demais despesas da organização, objetivando a mensuração

de passivos ambientais da empresa. Em contrapartida a essa postura, é

possível avaliar de vez os investimentos em questões ambientais que poderão

ser pro visionados e alocados no balanço ambiental e conseqüentemente no

balanço social.

36

2.2.2 - Responsabilidade Ambiental e Corporativa

Como já explicitado neste trabalho, a preocupação das empresas

ultrapassa as barreiras de ter como único objetivo a geração de lucros. Essa

visão surgiu em decorrência das pressões sociais, que visavam uma relação

transparente do ambiente corporativo e suas relações sociais.

A contabilidade, os contadores e gestores empresariais, por sua vez não

desconhecem essa realidade, visando ampliar as informações até então

geradas pela contabilidade, encampando também as informações de cunho

social e ecológico, que unidas às informações tradicionalmente geradas pela

contabilidade de ordem financeira e econômica, torna este sistema de

informações mais completo.

Ressalta-se a dificuldade na contabilizarão de dados ambientais pela

dificuldade de mensuração de ativos e passivos ambientais, além desta

barreira outras dificuldades têm sido enfrentadas para que essas informações

recebam o devido tratamento. Essas dificuldades estão relacionadas a

resistência de empresários e administradores, que estão presos ao paradigma

de que o lucro gera emprego, que gera renda, que gera bem estar social, o que

na realidade não é bem assim, outro fator relevante como justificativa a essas

resistências estão ligadas à questão do custo.

37

2.3 – Responsabilidade Social e Pública das Organizações

A responsabilidade social por parte das empresas, consiste em gerar

renda e emprego. Esta premissa pressupõe o reconhecimento da sociedade

como interessados na organização. Logicamente a filantropia não faz parte dos

objetivos principais da empresa, no entanto a conscientização para a

responsabilidade social, parte de uma administração com vistas ao

acompanhamento das necessidades de sobrevivência empresarial, uma vez

que a sociedade se desperta cada vez mais para esta relação.

A primeira vista investimentos com desenvolvimento social podem

parecer dispendiosos, no entanto diversos benefícios tangíveis podem ser

alcançados mediante uma correta política de responsabilidade social, como a

imagem moral da empresa diante da sociedade, maior interesse dos

empregados na produção, além, de que custos podem ser reduzidos

proporcionando aumento na lucratividade, que conseqüentemente atrai

investidores.

No que tange a responsabilidade pública, os anseios da comunidade

deverão ser atendidos, através de ações conscientes que melhorem as

condições relacionadas à exclusão social.

As empresas sejam elas, públicas ou privadas, são agentes sociais no

processo do desenvolvimento econômico do país. No contexto

macroeconômico.

As preocupações com a questão do desenvolvimento sustentável

econômico, ambiental e social – vêm sendo gradualmente incorporadas às

demandas dos consumidores, aos códigos de conduta e valores empresariais

e às rodadas de negociações comerciais internacionais. Da mesma forma, já

se identifica atualmente a existência de investidores – individuais ou grandes

instituições que buscam aliar os objetivos de obter retornos financeiros, seus

valores e preocupações sociais, escolhendo empresas por sua performance

ética e social e pelas contribuições positivas ou não para seu mundo futuro e o

das próximas gerações ...

38

O processo de globalização no qual o mundo está envolvido faz com

que a luta pela competitividade seja acirrada entre as empresas globais. Para o

desenvolvimento de uma nação como o caso do Brasil, é de suma importância

a captação de recursos externos através de investimentos, para o

desenvolvimento econômico.

“(...) as empresas dos países desenvolvidos, os chamados do primeiro mundo,

investem significativamente no campo social. Não é por nada que esses países

cultuam a estabilidade social. Com a estabilidade, a economia cresce, as

incertezas diminuem e se promove a harmonia social”.

2.4 – O Balanço Social no Brasil

A elaboração do balanço social no Brasil ainda não alcançou estágio de

obrigatoriedade. Tendo em vista a importância das informações contidas neste

demonstrativo, a CVM (Comissão de Valores Mobiliários) elaborou um projeto

de lei, que transita presentemente no Congresso Nacionais, que prevê

alterações e inovações nas informações contábeis divulgadas pelas

sociedades anônimas e limitadas. Entre elas a divulgação do balanço social

para empresas de grande porte, que tenham faturamento anual superior a l50

milhões de reais e ativos de mais de 120 milhões, mesmo que não tenham

capital aberto.

Existem algumas controvérsias sobre a forma de elaboração do balanço

social, principalmente se a obrigatoriedade for imputada as empresas, pois

algumas das ações no campo social desenvolvidas pela empresa são

obrigatórias, como por exemplo, segurança e saúde no trabalho. Somente as

ações que ultrapassam o limite da obrigatoriedade podem classificar uma

empresa como cidadã.

39

O Brasil algumas empresas já elaboram este demonstrativo, no entanto

ainda estamos longe do alcance da totalidade. O ideal seria que esta

elaboração estivesse além da obrigatoriedade, que as empresas tivessem

consciência de suas responsabilidades para com a sociedade, fornecendo-lhe

as informações necessárias.

Visando dar uma mostra do que vem sendo publicado no Brasil, sob o

título balanço social, destacam-se as empresas pioneiras na divulgação de tais

informações, a TELEBRAS e algumas de suas controladas em 1990, a CMTC

– Cia Municipal de Transportes Coletivos de São Paulo, no exercício de 1991,

e o BANESPA, no exercício de 1992.

Atualmente, de acordo com o Ibase ano 2008 muitas empresas vêm

elaborando o balanço social, dentre as quais citamos:

Petrobras Ipiranga Graxo Welcome

Grupo Gerdau Embraer Grupo Pão de Açúcar.

2.4.1 -Petrobras - Responsabilidade Social e Ambiental

• Criado em dezembro de 2004;

• Composto por 11 gerentes executivos de diferentes áreas da companhia

a ouvidora Geral, 01 consultor da Presidência da empresa e diretores

das subsidiárias (BR Distribuidora e Transpetro);

Atuação Petrobras

Acabar com a fome e a miséria; Educação básica e de qualidade para

todos;Igualdade entre os sexos e valorização da mulher Reduzir a mortalidade

infantil;Melhorar a saúde das gestantes; Combater a Aids, a malária e outras

doenças;Qualidade de vida e respeito ao meio ambiente e todo mundo

trabalhando pelo desenvolvimento.

40

2.4.2 -Ipiranga – Responsabilidade Social

• O reconhecimento da marca Ipiranga pelo consumidor foi atestado e

aprovado em recentes pesquisas. O brasileiro não só confia na marca

Ipiranga, como aprova o seu compromisso com a sociedade.

• Ipiranga acredita que o crescimento sustentável promove também o

desenvolvimento da sociedade. Por isso, investe continuamente em

ações relacionadas à educação e ao resgate da cidadania a fim de

reduzir as desigualdades sociais.

Cultura

Do cinema à literatura, passando pela música. Estas são as principais

atividades culturais apoiadas pela Ipiranga nos estados em que atua. Conheça

algumas instituições e eventos que contam com a parceria da Ipiranga.

• Orquestra de Câmara do Teatro São Pedro;

• Orquestra Sinfônica de Porto Alegre;

• Planeta Atlântico: um dos maiores festivais de música do país, realizado

em atlântica (RS) e em Florianópolis (SC);

• Produções cinematográficas;

• Edições de livros sobre cultura brasileira.

2.4.3 -Graxo Welcome – Responsabilidade Social e ambiental

Estamos comprometidos com a geração de riqueza e execução de programas

sociais e de educação par a saúde no mundo e na América Latina.

• Programa Altitude Positiva contribui com e educação e cultura para

melhoria da qualidade de vida de muitos jovens, adultos e crianças.

• O objetivo é contribuir com a conscientização da comunidade escolar

para a importância da prevenção ao HIV/Aids, DSTs e gravidez na

adolescência. Com atitude positiva, já realizamos mais de 350

apresentações de teatro educativo para alunos de mais 370 escolas da

rede municipal de ensino do Rio, alcançando um público de mais de 86

mil jovens, professores, equipe escolar, além dos nossos voluntários.

41

• A Cia Teatro Preventivo, nossa parceira no programa, conduz uma

palestra teatralizada onde os estudantes tiram suas dúvidas mais

freqüentes.

• A Prevenção à saúde e a integridade física de nossos funcionários,

prestadores de serviços, visitantes e outros envolvidos em nossas

operações, o desenvolvimento social e ambiental correto o

cumprimentos rigoroso.

• Temos hoje em nossas fábricas projeto de preservação dos recursos

naturais e proteção ambiental, demonstrando maturidade e

comprometimento com uma produção extremamente segura, de alta

produtividade e riscos de poluição sob permanente controle ( emissão

de poluentes , Estação de tratamento de efluentes, Gerenciamentos de

resíduos e reciclagem, consumo de energia, desenvolvimento

sustentável e parcerias ).

2.4.4 -Grupo Gerdau – Responsabilidade Social

A Empresa desenvolve 51 projetos em todo o Brasil que estimulam à pesquisa

de saúde, o empreendedorismo, a gestão pela Qualidade Total, o voluntário, a

cultura.

Na Área da pesquisa científica promove Jovens Cientistas importantes

incentivos à pesquisa da América Latina. Lançou há 19 anos, melhores da

terra, que reconhece o empenho da Indústria de máquinas e desenvolvimento

de soluções inovadoras para a agricultura.

42

2.4.5 -Embraer - Responsabilidade Social e Ambiente

• Criado maio de 2001

• O Instituto mantém vários projetos têm compromisso primordial com a

qualidade e idealmente suas ações são de natureza transformadora,

inovadora, indutora, abrangente e auto-sustentável.

• O SGI – Sistema de Gestão Integrado – voltado para melhoria da

aprendizagem em processo de implantação na rede municipal de ensino

fundamental de São José dos Campos. A metodologia estabelece de

antemão as necessidades de cada uma das instâncias (Secretaria,

escola e aluno) harmonizando metas e estimulando a troca de

experiências. A SGI trata-se apenas de uma forma que podem influir

sobre a aprendizagem dos alunos, para que estes atinjam níveis

elevados e consistentes de desempenho.

• Desenvolvimento programa, projeto e ações estratégicas alinhadas com

comitê, avaliar os aspectos e impactos ambientais em qualquer novo

projeto e /ou alter;

• Coordenar processos de licenciamento ambiental, gerenciar resíduos

sólidos, líquidos,

• Gasosos e riscos ambientais,

• Realizar monitoramento ambiental e verificar o atendimento à

legislação,

• Monitorar objetivos, metas e planos e ação,

• Promover e conscientização e o treinamento de todos os profissionais e

colaborador,

• Coordenarem o sistema de gestão ambiental.

43

2.4.6 -Grupo Pão de Açúcar – Responsabilidade Social e Ambiental

O Grupo Pão de Açúcar sempre acreditou que mudanças de hábitos e atitudes

conscientes constroem um mundo melhor. Há 60 anos investimos nesse

compromisso e adotamos cada vez mais, como rotina, princípios de

responsabilidade sócios ambiental.

Campanha em 2005 nas sacolas mensagens para acabar com fome e miséria,

chegar à qualidade social entre os sexos, educação para todos, combaterem a

Aids e respeitar o meio ambiente.

• A criação do Parlamento Mundial é a principal meta da frente

Parlamentar em apoio à Governança Democrática Mundial, mais que

discutir a necessidade de fortalecer a ONU.

• Escola deveria ensinar o que são direitos humanos – palestras,

• Salas de educação infantil da Apae – projetos de readequação das

salas da educação infantil.

• Congresso mostra importância – O Popular

• Cultivo de florestas promove ganho social.

44

Este balanço Social (BS) deve apresentar os projetos e as ações sociais

e ambientais, efetivamente realizados pela empresa. Sugere-se que este

demonstrativo deve ser o resultado de amplo processo participativo que

envolva a comunidade interna e externa.

Publicação

Este balanço social deve ser apresentado como complemento em

outros tipos de demonstrações financeiras e sócias ambientais; publicado

isoladamente em jornais e revistas; amplamente divulgado entre funcionários,

fornecedores, clientes e sociedade. Pode ser acompanhado de outros itens e

de informações qualitativas (textos e fotos) que a empresa julgue necessários.

Base de Cálculo

a) Receita Líquida (RL): Receita bruta excluída dos impostas contribuições,

devoluções, abatimentos e descontos comerciais.

b) Resultado Operacional (RO): Lucro ou prejuízo apresentado pela empresa

no período

c) Folha de Pagamento Bruta (FPB): Valor total da folha de pagamento

Indicadores Laborais

Alimentação: Gastos com restaurantes, vale refeição, lanches, cestas básicas,

e outros relacionados a alimentação dos funcionários.

Previdência privada: Planos especiais de aposentadorias, fundações

previdenciárias, complementações de benefícios aos aposentados e seus

dependentes.

Saúde: Plano de saúde, assistência médica, programas de medicina

preventiva, programas de qualidade de vida e outros gastos com saúde,

inclusive dos aposentados.

45

Educação: Gastos com ensino regular em todos os níveis, reembolso de

educação, bolsas, assinaturas de revistas, gastos com biblioteca (excluído

pessoal) e outros gastos com educação.

Cultura: Gastos com eventos e manifestações artísticas e culturais (música,

teatro, cinema, literatura e outras artes)

Capacitação e desenvolvimento Profissional: Recursos investidos em

treinamentos, cursos estágios (excluídos salários) e gastos voltados

especificamente para capacitação relacionada com atividade desenvolvida

pelos empregados.

Creches ou Auxílio-creche: Creche no local ou auxílio creche.

Participação nos Lucros ou resultados: Participações que não caracterizem

complemento de salários.

Outros Benefícios: Seguros (parcela paga pela empresa), empréstimo (só o

custo), gastos com atividades recreativas, transportes, moradias e outros

benefícios oferecidos podem ser aqui enumerados.

Indicadores Sociais

Total das contribuições para a Sociedade: Somatório de investimentos

na comunidade que aparecem discriminados. Não incluir os gastos declarados

nos indicadores laboriais. Os itens na tabela aparecem como indicação de

setores importantes em que a empresa deve investir, porém podem aparecer

aqui somente os investimentos e contribuições que a empresa realiza

regularmente (ação focalizada em educação, por exemplo)

Tributos (excluídos os encargos sociais): Impostos, contribuições e taxas

federais, estaduais e municipais.

46

Indicadores Ambientais

Relacionados com a operação: da empresa: Investimentos,

monitoramento da qualidade dos resíduos / efluentes, despoluição, gastos com

introdução de métodos não poluentes, auditorias ambientais, programas de

educação ambiental para funcionários e outros gastos com o objetivo de

incrementar a qualidade ambiental na operação da empresa.

Em Programas / Projetos externos: Despoluição, conservação de

recursos ambientais, educação ambiental para comunidade externa e para a

sociedade.

Indicadores do Corpo Funcional

Número de Negros que Trabalham na Empresa: Considerar como

trabalhadores negros o somatório de indivíduos classificados como pretos e

pardos (conforme a RAIS).

47

CONCLUSÃO

Este trabalho condensou aspectos relevantes do balanço social, do

ponto de vista contábil, abordando informações de cunho social, econômico,

ambiental e da valorização do indivíduo.

O balanço social surgiu atendendo as necessidades informativas de

diversos tipos de usuários da contabilidade e colaboradores da empresa,

atendendo as pressões da sociedade, pela responsabilidade social e pública

das organizações. Destaca-se como importante instrumento de gestão da

política social vivida pela empresa, permitindo medir e julgar o grau de

responsabilidade social da mesma, assim como as relações da empresa com

seus principais colaboradores, seus funcionários.

Diante desta nova tendência global, contadores, empresários e

administradores não podem ignorar tal situação devendo adequar-se aos

novos padrões exigidos pela sociedade e por seus investidores, que cada vez

mais se preocupam com a questão social.

Diversos benefícios podem ser obtidos com a elaboração do balanço

social, além de complementar as informações até então geradas pela

contabilidade, demonstra a transparência na política empresarial, firmando

cada vez mais uma parceria entre empresários e os diversos grupos com os

quais interage. A imagem d empresa socialmente responsável, produz frutos

de, que vão desde a motivação de seu quadro funcional até o incremento do

lucro pela redução de custos, até o crescimento gerado pelo aquecimento das

vendas e aporte de capital externo.

Este trabalho tem por objetivo contribuir para que cada vez mais, seja

difundida a questão da responsabilidade social, para que cada vez mais os

profissionais da área contábil e estudioso, busquem meios para tornar este

demonstrativo eficaz e possível, dentro das necessidades da organização e de

seus diversos colaboradores.

48

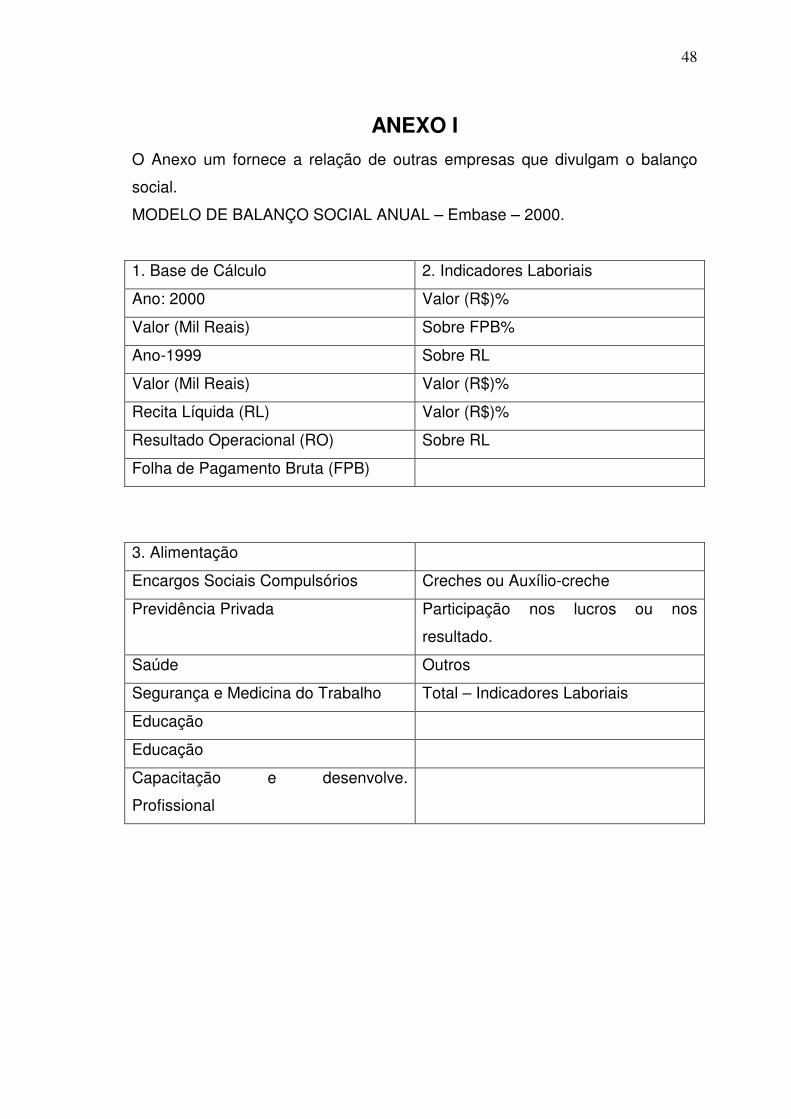

ANEXO I

O Anexo um fornece a relação de outras empresas que divulgam o balanço

social.

MODELO DE BALANÇO SOCIAL ANUAL – Embase – 2000.

1. Base de Cálculo 2. Indicadores Laboriais

Ano: 2000 Valor (R$)%

Valor (Mil Reais) Sobre FPB%

Ano-1999 Sobre RL

Valor (Mil Reais) Valor (R$)%

Recita Líquida (RL) Valor (R$)%

Resultado Operacional (RO) Sobre RL

Folha de Pagamento Bruta (FPB)

3. Alimentação

Encargos Sociais Compulsórios Creches ou Auxílio-creche

Previdência Privada Participação nos lucros ou nos

resultado.

Saúde Outros

Segurança e Medicina do Trabalho Total – Indicadores Laboriais

Educação

Educação

Capacitação e desenvolve.

Profissional

49

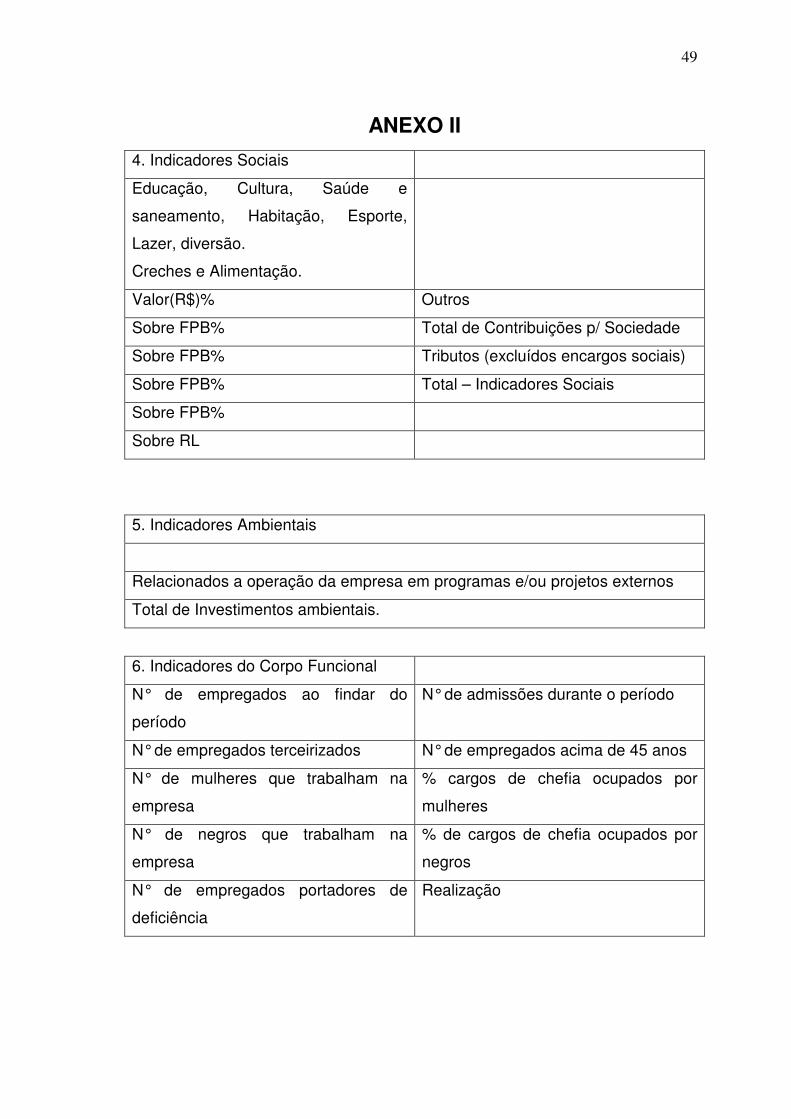

ANEXO II

4. Indicadores Sociais

Educação, Cultura, Saúde e

saneamento, Habitação, Esporte,

Lazer, diversão.

Creches e Alimentação.

Valor(R$)% Outros

Sobre FPB% Total de Contribuições p/ Sociedade

Sobre FPB% Tributos (excluídos encargos sociais)

Sobre FPB% Total – Indicadores Sociais

Sobre FPB%

Sobre RL

5. Indicadores Ambientais

Relacionados a operação da empresa em programas e/ou projetos externos

Total de Investimentos ambientais.

6. Indicadores do Corpo Funcional

N° de empregados ao findar do

período

N° de admissões durante o período

N° de empregados terceirizados N° de empregados acima de 45 anos

N° de mulheres que trabalham na

empresa

% cargos de chefia ocupados por

mulheres

N° de negros que trabalham na

empresa

% de cargos de chefia ocupados por

negros

N° de empregados portadores de

deficiência

Realização

50

BIBLIOGRAFIA

ARAÚJO, Francisco José - Dimensões da Responsabilidade Social da Empresa. N°. 129 – Pg. 76. Autor: Comercial Gerdau – Titulo : Noticiais Gerdau Disponível no site: http://www.comercialgerdau.com.br Acesso em -22/07/09 Autor: Empresa Embraer – Título: Responsabilidade da Empresa Disponível no site: http://www.embraer.com.br Acesso em : 22/07/09 Autor: Empresa Glaxo Smith – Título: Compromisso Social Disponível no site: http://www.gsk.com.br Acesso em :22/07/09 Autor: Grupo Pão de Açúcar – Título: Responsabilidade Social e Ambiental Disponível no site: http://www.grupopaoacuçar.com.br Acesso em :22/07/09 Autor: Ipiranga – Título: Responsabilidade Social /Cultura/ História Disponível no site: http://www.ipiranga.com.br Acesso em :22/07/09 Autor: Petrobrás – Título – Responsabilidade Social e Ambiental Disponível no site:http://www.petrobras.com.br. Acesso em: 22/07/09 KROETZ, César Eduardo Stevens - Balanço Social: Teoria e Prática. Editora Atlas – São Paulo, 2000; MELO Francisco Paulo; FROES, César- Responsabilidade Social & Cidadania Empresarial: A Administração do Terceiro Setor. Editora Qualitymark – São Paulo, 2001; GONÇALVES, Lima – (Organizador) - O Balanço Social da Empresa na América Latina. Editora Pioneira – São Paulo, 1980; SILVA, César Augusto Tibúrcio - (Organizadores) - Balanço Social: Teoria e Prática. FREIRE, Fátima de Souza Editora Atlas – São Paulo, 2001; SILVA, Leda Bezerra - Balanço Social-Boletim IOB (Temática Contábil e Balanços)

51

N° 15 - São Paulo, 2001; TINOCO, João Eduardo Prudêncio - Balanço Social: Uma Abordagem da Transparência e da Responsabilidade Pública das organizações. Editora Atlas – São Paulo, 2001;

52

ÍNDICE

FOLHA DE ROSTO 2

AGRADECIMENTO 3

DEDICATÓRIA 4

RESUMO 5

METODOLOGIA 6

SUMÁRIO 7

INTRODUÇÃO 8

CAPÍTULO I

(Balanço Social – Responsabilidade Social nas Empresas)

1.1 – Conceito do Balanço Social 10

1.2 – Características do Balanço Social e Responsabilidade Social 13

1.3 – Funções da Empresa 14

1.4 – Responsabilidade Social da Empresa 15

1.4.1 – No Cenário Mundial 16

1.4.2 – Na Realidade Brasileira 17

1.4.3 – Obrigatoriedade do Balanço Social 18

1.4.4 – Relevância do Balanço Social 19

CAPÍTULO II

2.1 – Como elabora o Balanço Social 23

2.2 – Os Balanços Econômicos, sociais e Ambientes 26

2.2.1 – O Balanço Ambiental 33

2.2.2 - Responsabilidade Ambiental e Corporativa 35

2.3 – Responsabilidade Social e Pública das Organizações 36

2.4 – Balanços Sociais no Brasil 37

2.4.1 – Petrobrás – Responsabilidade Social e Ambiental 38

2.4.2 – Ipiranga – Responsabilidade Social 39

2.4.3 – Graxo Welcome – Responsabilidade Social e Ambiental 39

2.4.4 – Grupo Gerdau – Responsabilidade Social 40

2.4.5 - Embraer – Responsabilidade Social 41

2.4.6 – Grupo Pão de Açúcar – Responsabilidade Social 42

53

CONCLUSÃO 47

ANEXO – I 48

ANEXO – II 49

BIBLIOGRAFIA 50

BIBLIOGRAFIA 51

ÍNDICE 52