Embed Size (px)

Citation preview

1

BANCO BIC PORTUGUÊS, S.A.

RELATÓRIO E CONTAS 2012

2

ÍNDICE

01. Principais Indicadores de Atividade

02. Mensagem do Presidente do Conselho de Administração

03. História do Banco BIC Português

04. Órgãos Sociais

05. Estrutura Organizativa

06. Acionistas

07. Enquadramento Macroeconómico

08. Evolução da Atividade

09. Gestão dos Riscos

10. Análise Financeira

11. Proposta de Aplicação de Resultados

12. Demonstrações Financeiras

13. Anexo às Demonstrações Financeiras em 31 de dezembro de 2012

14. Certificação Legal das Contas

15. Relatório e Parecer do Conselho Fiscal

16. Adoção das Recomendações do Financial Stability Forum (FSF) e do Committee of European Banking

Supervisors (CEBS) Relativas à Transparência da Informação e Valorização de Activos

3

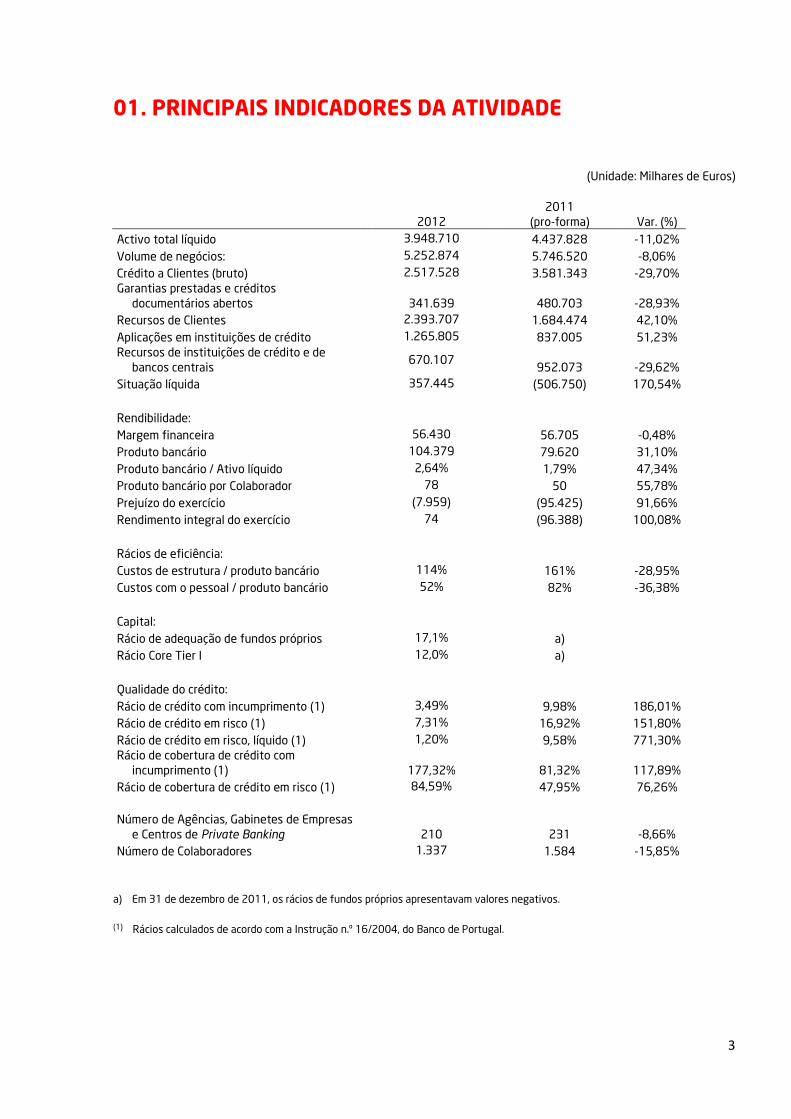

01. PRINCIPAIS INDICADORES DA ATIVIDADE

(Unidade: Milhares de Euros)

2012 2011

(pro-forma)

Var. (%)

Activo total líquido 3.948.710 4.437.828 -11,02% Volume de negócios: 5.252.874 5.746.520 -8,06% Crédito a Clientes (bruto) 2.517.528 3.581.343 -29,70% Garantias prestadas e créditos

documentários abertos

341.639 480.703

-28,93% Recursos de Clientes 2.393.707 1.684.474 42,10% Aplicações em instituições de crédito 1.265.805 837.005 51,23% Recursos de instituições de crédito e de

bancos centrais 670.107

952.073

-29,62% Situação líquida 357.445 (506.750) 170,54% Rendibilidade: Margem financeira 56.430 56.705 -0,48% Produto bancário 104.379 79.620 31,10% Produto bancário / Ativo líquido 2,64% 1,79% 47,34% Produto bancário por Colaborador 78 50 55,78% Prejuízo do exercício (7.959) (95.425) 91,66% Rendimento integral do exercício 74 (96.388) 100,08% Rácios de eficiência: Custos de estrutura / produto bancário 114% 161% -28,95% Custos com o pessoal / produto bancário 52% 82% -36,38% Capital: Rácio de adequação de fundos próprios 17,1% a) Rácio Core Tier I 12,0% a) Qualidade do crédito: Rácio de crédito com incumprimento (1) 3,49% 9,98% 186,01% Rácio de crédito em risco (1) 7,31% 16,92% 151,80% Rácio de crédito em risco, líquido (1) 1,20% 9,58% 771,30% Rácio de cobertura de crédito com

incumprimento (1)

177,32% 81,32%

117,89% Rácio de cobertura de crédito em risco (1) 84,59% 47,95% 76,26% Número de Agências, Gabinetes de Empresas

e Centros de Private Banking

210 231

-8,66% Número de Colaboradores 1.337 1.584 -15,85%

a) Em 31 de dezembro de 2011, os rácios de fundos próprios apresentavam valores negativos.

(1) Rácios calculados de acordo com a Instrução n.º 16/2004, do Banco de Portugal.

4

02. MENSAGEM DO PRESIDENTE DO CONSELHO DE

ADMINISTRAÇÃO

Começámos em 2008 com as linhas de negócio da Banca de Empresas, Banca correspondente de Bancos

Angolanos e Private Banking. Na altura, a Banca de Retalho assumia apenas uma dimensão complementar

a essas linhas de negócio.

Em conjunto com o nosso irmão gémeo, o Banco BIC, S.A. (Angola), conseguimos desde logo atingir uma

posição privilegiada de apoio aos diferentes agentes económicos, no atual panorama de negócios entre

Portugal e Angola.

Com a aquisição em 2012 do ex-BPN passámos a ter no nosso banco uma Rede de Retalho operando à

escala nacional, com um funding que permite reforçar a nossa aposta no financiamento das PME e das

empresas exportadoras com boas perspetivas no domínio qualidade-risco.

Estamos agora num ambiente macroeconómico extremamente difícil para a economia portuguesa em

condições de reforçar o nosso papel de operador bancário no apoio à nossa economia e às relações

económicas Portugal – Angola.

Continuamos a contar com uma sólida estrutura acionista e com um corpo de Colaboradores altamente

qualificados e experientes. Esperamos assim continuar a merecer em 2013 a renovada confiança dos

nossos Clientes.

Fernando Mendes Teles

Presidente do Conselho de Administração

5

03. HISTÓRIA DO BANCO BIC PORTUGUÊS

Motivados pela vontade de aumentar as relações de investimento e de comércio entre Portugal e Angola,

os acionistas do Banco BIC, S.A. (Angola) apostaram na constituição de um Banco de Direito Português, em

Portugal. O Banco BIC Português, S.A. foi assim constituído em janeiro de 2008.

A sua sede situa-se em Lisboa, onde foi fixado também o primeiro Gabinete de Empresas/Agência, tendo

aberto ao público no final do mesmo ano um Gabinete de Empresas/Agência no Porto.

Em 2009, surgem os Gabinetes de Empresas/Agências nas cidades de Viseu, Aveiro, Leiria e Braga e, em

2010, uma Agência em Alvarenga, a primeira com uma dedicação exclusiva ao negócio de retalho. No

mesmo ano, o Banco BIC foi registado como intermediário financeiro na CMVM, o que permitiu desenvolver

o negócio de Private Banking em articulação com o Núcleo de Mercado de Capitais.

Em 2012, a aquisição do Banco Português de Negócios por parte dos acionistas do Banco BIC e a

consequente fusão das duas entidades, permitiu ao Banco BIC dispor de uma rede de Agências para operar

à escala nacional, tendo o Banco passado a agregar aos vetores que já lhe eram reconhecidos a dimensão

de banco de retalho, conferida pelo aumento significativo da sua rede comercial que conta agora com mais

de duas centenas de novas Agências e Gabinetes de Empresas. As duas grandes linhas de negócios que

marcaram o arranque do Banco BIC – Banca de empresas e Banco correspondente de Bancos angolanos –

são agora complementadas com uma oferta mais diversificada e abrangente de produtos e serviços,

adequada às exigências do mercado.

Com uma estrutura acionista idêntica ao Banco BIC, S.A. (Angola), o Banco BIC Português integra acionistas

de referência no mercado empresarial português, nomeadamente no setor bancário, bem como na vida

económica e financeira angolana. A esta equipa junta-se um conjunto de profissionais com larga

experiência no sistema financeiro, não só em Portugal, mas também noutros países do continente

Africano, Brasil e Espanha.

6

04. ORGÃOS SOCIAIS

ASSEMBLEIA GERAL

Pedro Canastra de Azevedo Maia (Presidente) Francisco Manuel Constantino Pinto (Vice-Presidente) Jorge Manuel de Brito Pereira (Secretário)

CONSELHO DE ADMINISTRAÇÃO

Fernando Teles (Presidente) Isabel dos Santos Américo Amorim Luís Mira Amaral Jaime Pereira Carlos Traguelho

Diogo Barrote Artur Marques Rui Pedras COMISSÃO EXECUTIVA

Luís Mira Amaral (Presidente) Jaime Pereira (Vice-Presidente) Carlos Traguelho Diogo Barrote Artur Marques

Rui Pedras

CONSELHO FISCAL

Henrique Camões Serra (Presidente) Abílio Morgado (Vogal Efetivo) Maria Ivone Santos (Vogal Efetivo) Célia Custódio (Vogal Suplente)

REVISOR OFICIAL DE CONTAS (quadriénio 2012/2015)

Sociedade de Revisores Oficiais de Contas Deloitte e Associados, SROC, S.A., representada por: José António Barata, ROC nº 1210

Carlos Loureiro, ROC nº 572 (Suplente)

7

DIVULGAÇÃO DE INFORMAÇÃO QUANTITATIVA

No cumprimento do disposto no art.º 3.º da Lei n.º 28/2009, de 19 de Junho e do disposto no n.º 2 do art.º

17.º do Aviso do Banco de Portugal n.º 10/2011, publicado em 9 de janeiro de 2012, divulgamos de forma

agregada e individual a composição e as remunerações auferidas no Exercício de 2012 pelos Conselhos de

Administração e Conselho Fiscal, antes e após a fusão jurídica dos dois Bancos:

ÓRGÃO N.º DE ELEMENTOS MONTANTE DE

REMUNERAÇÕES

CONSELHO DE ADMINISTRAÇÃO 13 a) 878.589€

CONSELHO FISCAL 6 a) 64.980€

MESA DA ASSEMBLEIA GERAL 3 8.125€

TOTAL 20 951.694€

a) Inclui todos os membros do Conselho de Administração e do Conselho Fiscal que exerceram funções ao longo de todo o ano de

2012 no Banco BIC Português, S.A. e no BPN – Banco Português de Negócios, S.A., neste, antes e depois da reprivatização.

8

ÓRGÃO NOME CARGO

MONTANTE

DAS

REMUNERAÇÕES

MONTANTE DA

PARTICIPAÇÃO

NOS LUCROS

PAGOS EM 2012

REFERENTES AO

EXERCÍCIO DE

2011 *

CONSELHO DE ADMINISTRAÇÃO

Norberto Emílio Sequeira da Rosa Vice-Presidente do Conselho de Administração (1) (2)

8.089€ -

Pedro Manuel de Oliveira Cardoso Vogal do Conselho de Administração (1) (2)

8.089€ -

Rui Manuel Correia Pedras Vogal do Conselho de Administração (2) (3)

71.342€ -

Mario Manuel Garcia Faria Gaspar Vogal do Conselho de Administração (2)

44.039€ -

Jorge Antonio Beja Pessoa Vogal do Conselho de Administração (2)

44.039€ -

Fernando Leonídio Mendes Teles Presidente do Conselho de Administração (4)

- -

Américo Ferreira Amorim Administrador Não Executivo (4) - -

Isabel José dos Santos Administrador Não Executivo (4) - -

Luís Fernando de Mira Amaral Presidente da Comissão Executiva (4) 175.875€ 12.500€

Jaime Pedro Galhoz Pereira Vice-Presidente da Comissão Executiva (4)

140.871€ 10.000€

Carlos Prieto Traguelho Administrador Executivo (4) 154.788€ 11.000€

Diogo Vasco Ramos Barrote Administrador Executivo (4) 140.871€ 10.000€

Artur de Jesus Marques Administrador Executivo (5) 90.586€ -

TOTAL 878.589€ 43.500€

CONSELHO FISCAL

Carlos Manuel Durães da Conceição Vogal (2) 8.490€

Maria Helena Maio Ferreira de Vasconcelos

Vogal (2) 8.490€

Henrique Manuel Camões Serra Presidente do Conselho Fiscal (4) 24.000€

Maria Ivone de Freitas Pereira dos Santos

Vogal (4) 12.000€

Gracinda Augusta Figueiras Raposo Vogal (6) 4.000€

Abílio Manuel Pinto Rodrigues de Almeida Morgado

Vogal (7) 8.000€

TOTAL 64.980€

9

MESA DA ASSEMBLEIA GERAL

Pedro Canastra de Azevedo Maia Presidente da Mesa (8) 3.750€ **

Francisco Manuel Constantino Pinto Vice-presidente da Mesa (8) 2.500€ **

Jorge Manuel de Brito Pereira Secretário (8) 1.875€ **

TOTAL 8.125€

TOTAL GERAL 951.694€ 43.500€

* Diz apenas respeito a Administradores executivos oriundos do Banco BIC Português, S.A.

** Pagamentos processados em 2013 mas referentes a 2012

(1) Acréscimo remuneratório por acumulação de funções de gestão

(2) As funções foram exercidas até à data de 30.03.2012

(3) Eleição para novas funções em 16.10.2012

(4) Eleição para iniciar funções no BPN em 02.04.2012

(5) Eleição em 02.04.2012

(6) Cessou funções em 02.04.2012

(7) Eleição em 02.04.2012

(8) Eleição em 29.06.2012

Ainda no cumprimento do disposto nos n.os 2 e 3 do art.º 17.º do Aviso do Banco de Portugal n.º 10/2011,

publicado em 9 de janeiro de 2012, divulgamos de forma agregada e discriminada por área de atividade as

remunerações dos Colaboradores que cumpriram alguns dos critérios previstos no n.º 2 do art.º 1.º do

mesmo Aviso, antes e após a fusão jurídica dos dois Bancos.

Para efeitos de delimitação dos Colaboradores a que respeita esta informação considerou-se que o

universo de Colaboradores relevantes corresponde aos que ocuparam durante todo o ano de 2012 os

quadros diretivos dos órgãos que desempenham funções de controlo, a saber, Direção de Auditoria Interna,

Direção de Análise de Risco de Crédito, Gabinete de Risco e Gabinete de Compliance, bem como aqueles

que preencheram algum dos outros critérios previstos no n.º 2 do art.º 1.º do Aviso 10/2011.

10

ÓRGÃO

REMUNERAÇÃO ANUAL

MONTANTE DA PARTICIPAÇÃO NOS

LUCROS PAGAS EM 2012 REFERENTES

AO EXERCÍCIO DE 2011 *

NOVAS

CONTRATAÇÕES

OCORRIDAS EM

2012 N.º DE

COLABORADORES MONTANTE

N.º DE

COLABORADORES MONTANTE

FUNÇÕES DE CONTROLO 9 396.449€ 3 44.730€ 4

OUTRAS FUNÇÕES 4 227.201€ - - 0

TOTAL 13 623.651€ 3 44.730€ -

* Diz apenas respeito a Colaboradores oriundos do original Banco BIC Português, S.A.

Não ocorreu, em 2012, qualquer pagamento por rescisão antecipada de contrato de trabalho, sendo de

realçar que, em resultado da fusão jurídica dos dois Bancos, no final do ano de 2012, dos 13 Colaboradores

indicados no quadro acima apenas 8 permaneciam naquele universo.

DIVULGAÇÃO ANUAL SOBRE A POLÍTICA DE REMUNERAÇÃO

Durante o Exercício de 2012, o Banco BIC Português, S.A., na sua atual configuração, passou por várias

fases, havendo que proceder à distinção de 3 realidades:

• Primeiro trimestre de 2012, em que o BPN – Banco Português de Negócios, S.A. ainda era uma entidade

nacionalizada e em que o Banco BIC Português, S.A. tinha assinado com o Estado Português um Acordo-

Quadro em dezembro de 2011 para aquisição das ações do BPN detidas por este;

• De abril a novembro de 2012, em que existiam duas entidades jurídicas distintas, o Banco BIC Português,

S.A. e o BPN – Banco Português de Negócios, S.A. já reprivatizado;

• Desde 7 de dezembro de 2012, após fusão jurídica daquelas duas entidades.

Até à fusão jurídica das duas entidades, o BPN não dispunha de uma Política de Remuneração

formalmente aprovada.

Após a fusão, os Administradores então nomeados foram remunerados apenas pelo Banco BIC, pelo que, os

princípios gerais da Política de Remuneração a seguir referenciados dizem respeito à Política de

Remuneração em vigor em 2012 no Banco BIC Português S.A. antes da fusão jurídica e aplicável aos seus

Órgãos Sociais e Colaboradores:

1. Política de Remuneração dos Órgãos Sociais

1.1. A Política de Remuneração dos Órgãos Sociais do Banco BIC Português, S.A. em vigor no Exercício de

2012, foi aprovada pela Assembleia Geral em 29 de março de 2011, sob proposta do Conselho de

Administração.

11

1.2. Na definição da Política de Remuneração não participaram quaisquer consultores externos nem existia

uma Comissão de Remunerações.

1.3. A Política de Remuneração consubstanciou-se no pagamento de uma remuneração fixa aos

Administradores Executivos, definida por Assembleia Geral, não sendo devida qualquer componente

variável.

1.4. Deste modo, a Política de Remuneração em 2012 foi compatível com os interesses de longo prazo do

Banco e não incentivou a assunção excessiva de riscos.

1.5. Os Administradores não Executivos não beneficiam de qualquer remuneração fixa ou variável.

1.6. Os membros do Conselho Fiscal beneficiam apenas de remuneração fixa proposta pela Comissão de

Remunerações e aprovada pela Assembleia Geral, paga 12 vezes ao ano.

1.7. Em caso de destituição de um Administrador, sem justa causa, a indemnização a pagar rege-se pelo

disposto no Artigo 403º do Código das Sociedades Comerciais, isto é, não excederá o montante das

remunerações que presumivelmente aquele receberia até ao final do mandato. Em caso de destituição por

inadequado desempenho, não será paga qualquer compensação ou indemnização, nem existem quaisquer

pagamentos previstos em caso de cessação por acordo.

1.8. Remuneração dos membros da Comissão Executiva:

a) Todos os membros da Comissão Executiva auferem uma remuneração fixa paga 14 vezes ao ano;

b) Em 2012 não foi atribuída qualquer remuneração variável, sistema de prémios ou qualquer outro

benefício não pecuniário àqueles membros;

c) Em março de 2012, a Assembleia Geral do Banco BIC Português, S.A. aprovou uma participação nos

lucros a distribuir pelos membros da Comissão Executiva equivalente a um mês de remuneração como

forma de reconhecimento pelo empenho na consolidação dos resultados do Banco.

d) Anualmente, a Assembleia Geral procede à avaliação da Administração, considerando o cumprimento dos

objetivos, os resultados quantitativos e qualitativos alcançados bem como a sua origem e natureza, a

sustentabilidade ou ocasionalidade dos mesmos, o risco associado à obtenção daqueles, o cumprimento

normativo, o valor acrescentado para os Acionistas e a forma como a instituição se relacionou com outros

stakeholders;

e) Os membros da Comissão Executiva não beneficiam de regimes complementares de pensões ou de

reforma antecipada.

1.9. Remuneração dos membros do Conselho Fiscal:

Os membros do Conselho Fiscal auferem apenas de uma remuneração fixa paga 12 vezes ao ano.

1.10. Remuneração dos membros não executivos do Conselho de Administração:

Os membros não executivos do Conselho de Administração não beneficiam de qualquer tipo de

remuneração.

1.11. Remuneração dos Membros da Mesa da Assembleia Geral:

Os membros da Mesa da Assembleia Geral auferem uma senha de presença, de valor fixo, por cada

participação nas reuniões da Assembleia Geral definida e aprovada por esta Assembleia.

12

2. Política de Remuneração dos Colaboradores (conforme definido no n.º 2 do artigo 1.º do Aviso

do Banco de Portugal, n.º 10/2011, de 9 de janeiro de 2012)

2.1. A avaliação de desempenho dos Colaboradores é anual e realizada pelo respetivo superior hierárquico

e dos resultados daquela não depende a atribuição de qualquer componente variável da remuneração.

2.2. Os Colaboradores que mantêm uma relação jurídico-laboral com o Banco através de contrato de

trabalho abrangido pelo Acordo de Empresa, não beneficiam de outras formas de remuneração que não as

que decorram da normal aplicação do Acordo de Empresa ou do direito do trabalho, não beneficiando de

nenhum sistema de prémios anuais ou de quaisquer outros benefícios não pecuniários, sem prejuízo de

eventualmente auferirem uma participação nos lucros conforme referido em 2.5..

2.3. Os Colaboradores abrangidos pelo Acordo de Empresa beneficiam de um plano complementar de

pensões, de contribuição definida, para o qual concorrem, em percentagens iguais sobre a respetiva

remuneração, os Colaboradores e o Banco.

2.4. Os Colaboradores beneficiam apenas de uma remuneração fixa definida nos respetivos contratos de

trabalho ou de prestação de serviços.

2.5. Em março de 2012, a Assembleia Geral do Banco BIC Português, S.A. aprovou uma participação nos

lucros a distribuir pelos seus Colaboradores com base no mérito avaliado pela Comissão Executiva e na

antiguidade no Banco como forma de recompensar o esforço, competência, profissionalismo e dedicação

na fase de consolidação do Banco.

13

05. ESTRUTURA ORGANIZATIVA

CONSELHO DE ADMINISTRAÇÃO

Fernando Teles (Presidente) Isabel dos Santos Américo Amorim Luís Mira Amaral Jaime Pereira Carlos Traguelho Diogo Barrote Artur Marques Rui Pedras COMISSÃO EXECUTIVA

(1) Direções Regionais: Cascais, Lisboa, Margem Sul, Alentejo e Ilhas, e Algarve (2) Direções Regionais: Leiria, Ourém, Rio Maior e Almeirim

COMISSÃO EXECUTIVA

LUÍS MIRA AMARAL

(PRESIDENTE)

Direção de Sistemas de Informação

(DSIT)

Direção de Marketing e Comunicação

(DMKC)

Dir. de Canais Alternativos e Meios

de Pagamento (DCAMP)

Direção de Private Banking

(DPB)

Gabinete de Mercado de Capitais

(GMC)

JAIME PEREIRA

(VICE-PRESIDENTE)

Direção Coordenadora Empresas Sul

(DCES)

Direção Coordenadora Agências Sul

(DCAS) (1)

Dir. de Contabilidade, Planeamento e

Controlo de Gestão (DCP)

Direção Internacional e Financeira

(DIF)

CARLOS TRAGUELHO

(ADMINISTRADOR)

Direção de Auditoria Interna

(DAI)

Direção de Análise de Risco de Crédito

(DARC)

Gabinete de Risco

(GR)

Gabinete de Compliance

(GC)

Dir. Jurídica e Recuperação de

Crédito

(DJRC)

Direção de Recursos Humanos

(DRH)

DIOGO BARROTE

(ADMINISTRADOR)

Direção de Suporte Operacional

(DSO)

Direção de Recursos Materiais (DRM)

Gabinete Angola Portugal (GAP)

ARTUR MARQUES

(ADMINISTRADOR)

Direção Coordenadora de Empresas Norte

(DCEN)

Direção Coordenadora

Agências Norte

(DCAN)

Gabinete de Dinamização

Comercial (GDC)

RUI PEDRAS

(ADMINISTRADOR)

Direção Coordenadora Agências Sul

(DCAS) (2)

Gabinete de Organização (GO)

14

06. ACIONISTAS

Em 31 de dezembro de 2012, o capital do Banco é detido pelos seguintes acionistas:

Estrutura acionista % capital N.º de ações Montantes em Euros

Amorim Projectos, SGPS, S.A. 25% 19.050.000 75.057.000

Santoro Financial Holding, SGPS, S.A. 25% 19.050.000 75.057.000

Fernando Leonídio Mendes Teles 20% 15.240.000 60.045.600

Ruasgest, SGPS, S.A. 10% 7.620.000 30.022.800

Luís Manuel Cortez dos Santos 5% 3.810.000 15.011.400

Manuel Pinheiro Fernandes 5% 3.810.000 15.011.400

Sebastião Bastos Lavrador 5% 3.810.000 15.011.400

Outros acionistas 5% ----------

3.810.000 ------------------

15.011.400 -------------------

100% =====

76.200.000 =========

300.228.000 ==========

Em 31 de dezembro de 2011, o BPN era detido pelo Estado Português, seu acionista único. O Banco foi

reprivatizado em 2012, tendo os acionistas do Banco BIC adquirido a totalidade do seu capital, o que veio

a concretizar-se no primeiro semestre de 2012.

Neste contexto, em junho de 2012, o grupo de acionistas que passou a deter e controlar o BPN e o Banco

BIC deliberou, por questões de racionabilidade económica, incorporar este naquele, mediante a

concretização de uma fusão por incorporação, com a consequente extinção do Banco BIC. A 7 de dezembro

de 2012, após a aprovação do Banco de Portugal, foi registada a referida fusão por incorporação na

Conservatória do Registo Comercial, com efeitos retroagidos a 1 de julho de 2012. Na mesma data, o BPN

alterou a sua denominação social para Banco BIC Português, S.A..

Conforme previsto no projeto de fusão, foi realizado um aumento do capital do Banco BIC em 1 milhão de

Euros, mediante a emissão de 200 mil novas ações totalmente subscritas e realizadas pelos seus

acionistas, de acordo com as respetivas participações.

Na sequência da fusão, e conforme aprovado pelo Banco de Portugal, o Banco procedeu à reposição dos

níveis de capitalização previstos no âmbito do Acordo Quadro e do Contrato de Compra e Venda, tendo

para o efeito realizado uma redução do capital no montante de 40.772m€ para cobertura de prejuízos, e

no montante de 40.000m€ por alteração do valor nominal da ação de 5 Euros para 3,94 Euros.

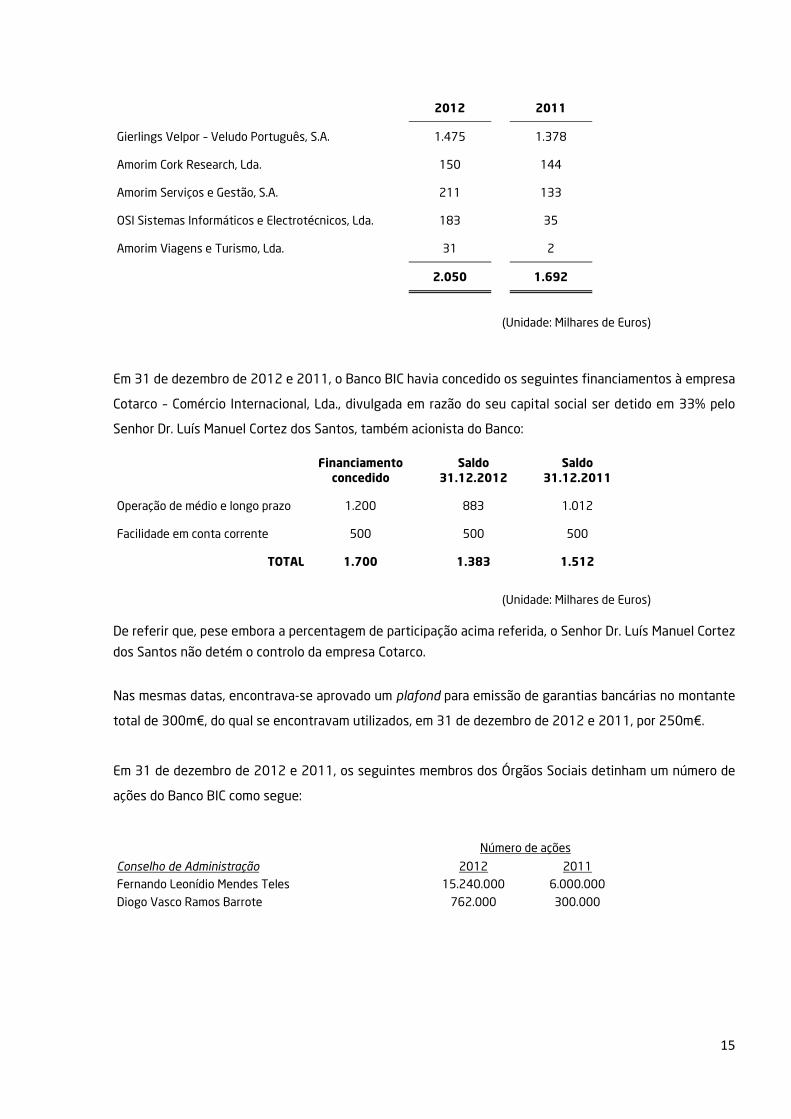

Em 31 de dezembro de 2012 e 2011, o Banco BIC tinha aprovado um plafond global de descobertos em

depósitos à ordem no montante de 2.500m€, a um conjunto de empresas detidas direta ou indiretamente

pelo Senhor Comendador Américo Ferreira de Amorim. Em 31 de dezembro de 2012 e 2011, estes

plafonds encontravam-se utilizados da seguinte forma:

15

2012

2011

Gierlings Velpor – Veludo Português, S.A. 1.475

1.378

Amorim Cork Research, Lda. 150

144

Amorim Serviços e Gestão, S.A. 211

133

OSI Sistemas Informáticos e Electrotécnicos, Lda. 183

35

Amorim Viagens e Turismo, Lda. 31

2

2.050

1.692

(Unidade: Milhares de Euros)

Em 31 de dezembro de 2012 e 2011, o Banco BIC havia concedido os seguintes financiamentos à empresa

Cotarco – Comércio Internacional, Lda., divulgada em razão do seu capital social ser detido em 33% pelo

Senhor Dr. Luís Manuel Cortez dos Santos, também acionista do Banco:

Financiamento concedido

Saldo 31.12.2012

Saldo 31.12.2011

Operação de médio e longo prazo 1.200 883 1.012

Facilidade em conta corrente 500 500 500

TOTAL 1.700 1.383 1.512

(Unidade: Milhares de Euros)

De referir que, pese embora a percentagem de participação acima referida, o Senhor Dr. Luís Manuel Cortez

dos Santos não detém o controlo da empresa Cotarco.

Nas mesmas datas, encontrava-se aprovado um plafond para emissão de garantias bancárias no montante

total de 300m€, do qual se encontravam utilizados, em 31 de dezembro de 2012 e 2011, por 250m€.

Em 31 de dezembro de 2012 e 2011, os seguintes membros dos Órgãos Sociais detinham um número de

ações do Banco BIC como segue:

Número de ações

Conselho de Administração 2012 2011

Fernando Leonídio Mendes Teles 15.240.000 6.000.000

Diogo Vasco Ramos Barrote 762.000 300.000

16

07. ENQUADRAMENTO MACROECONÓMICO

ECONOMIA MUNDIAL

O ano de 2012 foi um período difícil para a economia mundial com recessão em vários países da zona euro

a propagar os seus efeitos para zonas e com intensidade não previstas.

Em 2012, o PIB da economia mundial cresceu 3,2%, abaixo do valor registado em 2011 (3,9%).

Na verdade – sob pressão da acumulação dos desequilíbrios das balanças de pagamentos - a crise do euro

evoluiu para áreas para além das esferas das dívidas soberanas e dos setores bancários.

A recuperação da economia mundial que parecia estar em marcha em 2011 foi travada pela crise do euro,

obrigando a grandes ajustamentos em amplas zonas da economia mundial e a enorme reversão dos

movimentos internacionais de capitais.

Nas economias avançadas, as incertezas e riscos que dificultam o crescimento têm a ver com a

necessidade de consolidação fiscal e com a necessidade de reformar o setor financeiro.

Em 2012, os fluxos de capital privados para os países da periferia continuaram a ser substituídos por

fundos públicos do BCE, FMI e União Europeia.

A contração nos países em crise influíram no mundo via redução de importações e aumento de incerteza, o

que levou ao declínio dos fluxos de capital privado não só para esses países mas também para as

economias emergentes do Leste Europeu, América Latina e Ásia e o seu desvio para destinos seguros dos

EUA, Alemanha, Suíça e Japão.

A continuação da incerteza na zona euro adiou muitos investimentos privados levando à quebra acentuada

da procura de bens duráveis.

O comércio internacional conheceu em 2012 apreciável abrandamento do seu crescimento. O comércio

mundial cresceu 2,8% contra 5,9% em 2011. A maior quebra de ritmo registou-se nas importações dos

países avançados, facto que, conjugado com a dinâmica das exportações, levou a uma melhoria da balança

comercial destes países e a uma deterioração da balança comercial dos países emergentes. Na verdade, a

queda no crescimento das importações deu-se nos países avançados de 4,6% em 2011 para 1,2% em

2012; nas economias emergentes foi de 8,4% em 2011 para 6,1% em 2012. No caso das exportações, os

países avançados registaram uma desaceleração do crescimento de 5,6% para 2,1% em 2012 enquanto

nas economias emergentes se passou de 6,6% em 2011 para 3,6% em 2012.

A política monetária expansionista seguida nos EUA e mais moderadamente na zona euro desde o início da

crise teve um novo impulso nas duas regiões em 2012 com o anúncio de compras ilimitadas de obrigações

17

no fim do verão. Esta liquidez poderá provocar o aparecimento de bolhas nos vários mercados de ativos

devido ao suscitar do sentimento de menor independência dos bancos centrais e reduzir a confiança no

prosseguimento do objetivo de 2% das taxas de inflação.

As taxas de juro, globalmente, estagnaram a níveis historicamente baixos nos países avançados. Devido a

este facto, e à geral expansão monetária, houve uma realocação dos fundos abandonando baixas

remunerações e provocando a subida das cotações nos mercados bolsistas em todo o mundo. As principais

bolsas tiveram valorizações entre 8,1% (FTSE 100) e 15,8% (Nikkei 225).

Nos EUA a recuperação da crise financeira de 2007-2008 tem sido firme mas muito lenta. O PIB cresceu

2,3% a seguir ao crescimento de 1,8% registado em 2011. Houve viragem no mercado de habitação com

melhoria dos balanços das famílias com melhoria clara do consumo. No entanto, embora a consolidação

fiscal tenha sido adiada os futuros cortes na defesa e educação criaram perspetivas negativas que se

podem concretizar em 2013. Muitas famílias estão ainda a reduzir as suas dívidas para níveis mais

confortáveis. A lentidão e dificuldade da recuperação da crise levou o presidente Obama a anunciar o firme

empenhamento na concretização de uma zona de comércio livre entre os EUA e a União Europeia (TAFTA).

A inflação baixou de 3,9 % em 2011 para 2,2% em 2012.

O Japão não conseguiu ainda escapar à estagnação de longo prazo que conhece desde 1997. O PIB do

Japão cresceu 2,0% em 2012 depois de, em 2011, ter registado uma quebra da atividade de 0,6%. As

recentes pressões recessivas do fim do ano 2012 foram contrariadas por subsídios ao setor automóvel,

estímulos fiscais e política monetária expansiva. Embora a quebra de 2011 se possa atribuir ao tremor de

terra, o arrefecimento do fim de 2012 deve-se à quebra da procura mundial e aos problemas derivados da

disputa territorial com a China e decorrentes dos boicotes verificados. A inflação foi negativa em 2012 (-

0,1%) contra -0,3% em 2011.

Nos países emergentes e em desenvolvimento registou-se, em 2012, um aumento global do PIB de 5,1%

depois de forte crescimento de 6,3% em 2011. O crescimento verificado foi suportado por estímulos

estatais, possíveis devido à margem ainda permitida pela relativamente baixa dívida pública. No entanto,

os estímulos não conseguem compensar suficientemente a fraqueza da procura externa dos países

avançados.

ECONOMIA DA ZONA EURO

O ano 2012 viu o regresso da recessão à Europa tendo-se registado uma contração da atividade de 0,4 %.

A taxa de desemprego foi em média de 11,4% em 2012. A taxa de inflação está em declínio passando de

3,0% em setembro de 2011 para 2,2% em dezembro de 2012.

18

A economia europeia viveu ainda em 2012 sob o espectro da crise das dívidas soberanas dos países

periféricos. Embora os prémios de risco tenham decrescido significativamente, os seus níveis continuam

altos e superiores aos níveis de antes da crise. Apesar da melhoria verificada em setembro de 2012, não

desapareceram as preocupações com o futuro do euro e os respetivos riscos cambiais e de perturbações

graves nos mercados financeiros.

Registou-se uma melhoria na resposta política à crise com redução de riscos e melhoria das condições

financeiras. Mas esta melhoria foi também acompanhada de atrasos na transmissão da queda dos spreads

soberanos e da melhoria da liquidez do setor bancário às condições de crédito ao setor privado.

Em março de 2012 o BCE lançou a segunda ronda de facilidades de refinanciamento, a 3 anos (LRTO).

Em seguimento da cimeira europeia de junho de 2012, tomaram-se algumas medidas de acalmia na

segunda metade do ano. Foi decidido em julho que a Espanha teria acesso, para apoio ao setor bancário, a

100 biliões do fundo ESM. O BCE decidiu o programa de compra ilimitada de obrigações soberanas dos

países necessitados (Transações Monetárias Diretas); o BCE, se necessário, comprará obrigações

soberanas emitidas pelos países comprometidos em programas de ajustamento estrutural e cujos juros

sejam considerados pelo BCE como exagerados. Outras decisões como a aprovação do mecanismo do ESM

pelo Tribunal Constitucional alemão e os resultados das eleições holandesas reduziram o risco do euro e

diminuíram o prémio de risco nos mercados de dívida soberana.

Em julho de 2012 o BCE cortou 25 pontos base para 0,75% na taxa de juro para operações open market.

Em julho de 2012 foi também reduzida para 0% a taxa de juro nos depósitos overnight junto do BCE

provocando substancial redução destes depósitos e o aumento substancial da liquidez em circulação. Em

resultado destes movimentos as taxas de juro no mercado monetário interbancário registaram grande

redução em 2012, chegando a ser negativas para as operações a 3 meses com garantia (Eurepo) e

atingindo o nível de 0,2% para operações da mesma maturidade sem garantia (Euribor). Estes movimentos

arrastaram o prémio de risco no mercado monetário para níveis a escassos 10-15 pontos base acima dos

níveis em que se situavam antes do rebentamento da bolha imobiliária nos EUA, representando uma

quebra durante 2012 de cerca de 120 pontos base.

Esta expansão monetária provocou a redução das taxas de juro nos novos empréstimos às empresas e

consumidores entre 30 e 90 pontos base, com forte incidência nos países do centro da zona euro, mas

reduzido efeito sobre a sua periferia em crise devido à persistência do prémio de risco nestas economias.

Porém, o volume dos empréstimos ao setor privado decresceu globalmente.

Esta diminuição dos empréstimos ao setor privado foi compensada pelo aumento dos empréstimos ao

setor público acomodando assim a expansão monetária atrás referida a qual, em 2012, usando o indicador

M3, cresceu 3,5%.

19

Em setembro de 2012 o BCE anunciou a intervenção no mercado da dívida soberana nos montantes

considerados necessários para estabilizar a situação o que teve como resultado a queda acentuada dos

prémios de risco das dívidas soberanas. Na verdade, em resposta à subida das taxas espanholas e

italianas, o BCE sinalou o compromisso de compra de títulos soberanos dos países que sigam programas de

consolidação fiscal, prenunciando uma política monetária muito expansionista. Da mesma forma, a Reserva

Federal dos EUA anunciou novo reforço da expansão monetária em resposta à fraqueza do mercado de

trabalho: compra sem limites prévios de títulos representativos de dívida imobiliárias. Igualmente os

bancos de Inglaterra e do Japão seguiram políticas equivalentes.

No entanto, as condições de financiamento e a política monetária mais expansionista foram insuficientes

para dinamizar a procura nos países em crise suscitando respostas diferenciadas entre os países.

A diminuição das importações e aumento das exportações foi bem conseguida pela Irlanda através da

redução dos seus preços relativos, estando em marcha uma saída firme da crise. Os restantes países,

embora com situações diferenciadas, ainda não atingiram este limiar devido à rigidez dos preços e salários

e à baixa inflação nos países do centro. O aumento rápido do desemprego não foi acompanhado por

movimentos correspondentes nos preços e nos salários. A ligeira melhoria que alguns países registaram

deveu-se principalmente à redução da procura interna provocada pela recessão e menos pelo ajustamento

dos preços que tarda a verificar-se.

Os países em crise iniciaram ajustamentos estruturais nas áreas das finanças públicas, mercados de

trabalho e de bens e serviços bem como nos sistemas de pensões de saúde e de educação. Estes

ajustamentos visando o saneamento das finanças públicas, a competitividade e o crescimento no longo

prazo causam, porém, efeitos de curto prazo depressivos pouco compreendidos e mal suportados pelas

populações. Estes efeitos foram particularmente fortes em todos os países de crise à exceção da Irlanda,

país que iniciou o processo de ajustamento há mais tempo e é o único que já conseguiu estabilizar o

desemprego.

Não obstante a política monetária expansionista do BCE, as condições financeiras do setor privado nos

países de crise permanecem muito mais desfavoráveis do que nos países do centro. A diferenciação das

condições de crédito entre o centro e a periferia acentuou-se, devido à manutenção de prémios de risco

elevados na periferia.

Apesar da acalmia e descida das taxas de juro provocadas pelos compromissos do BCE, da decisão do

Tribunal Constitucional alemão de apoio aos fundos de resgate europeus e da decisão da União Europeia

em apoiar o setor bancário espanhol, a crise da dívida dos países da periferia não está resolvida e está

dependente de políticas estruturais que melhorem a competitividade dos países em crise.

20

ECONOMIA PORTUGUESA

A economia portuguesa conheceu, em 2012, uma quebra muito acentuada da atividade económica devido

a três causas principais. Primeiro, o continuado impacto dos problemas estruturais da oferta ainda não

resolvidos e que se tendem a agravar perante o avolumar da concorrência internacional. Segundo, a

política de austeridade empreendida desde 2011 para dar resposta à crise da dívida soberana. Terceiro, a

quebra da atividade na economia mundial e em especial nos nossos parceiros da zona euro, conforme é

referenciado nos parágrafos acima; globalmente, o PIB dos Clientes de Portugal caiu 0,3% com especial

destaque para a zona euro onde a quebra atingiu os 0,6%.

O PIB caiu 3,2% em 2012, contra a queda de 1,6% em 2011. Os valores da contração têm vindo a piorar ao

longo do ano 2012, atingindo no 4º trimestre o valor de 3,8%, a partir de 2,3% no 1º trimestre. O PIB

português caiu, em termos reais, 5,7% desde 2007 e está agora ao nível do valor registado em 2003.

A taxa de inflação situou-se, em 2012, nos 2,7% contra 3,6% em 2011. Estes valores representam ainda

valores superiores aos da zona euro, significando situação desfavorável à competitividade. No entanto, é

nítida uma visível aproximação aos valores médios da zona euro, sobretudo a partir do 4º trimestre de

2012.

A quebra do consumo privado acentuou-se, passando de uma variação negativa de 3,8% em 2011 para

uma evolução também negativa de 5,6% em 2012.

A contração do consumo foi particularmente acentuada nos bens duradouros cuja quebra atingiu 23,0% (-

18,5% em 2011) a comparar com a quebra de 3,9% (-2,1% em 2011) nas despesas em bens não

duradouros e serviços (alimentar e não alimentar). De destacar que, no conjunto destes bens, o consumo

alimentar teve, pela primeira vez, uma redução embora ligeira, de 0,4%, contra uma variação nula em

2011. Os bens não duradouros não alimentares tiveram uma quebra superior, e em agravamento, de 4,9%

em 2012 contra a quebra de 2,7% em 2011.

O consumo reduziu, em ternos reais, 9,2% entre 2012 e 2010, ano em que atingiu o seu maior valor. Em

valores reais, o consumo está agora ao nível de 2003, tal como ocorre para o valor global do PIB.

O valor do consumo privado em percentagem do PIB fixou-se em 2012 em 66,3% constituindo uma ligeira

redução em relação a 2011 (66,5%) e representando um valor ainda muito próximo do máximo de 66,8%

atingido em 2008.

A dívida privada em proporção do PIB atingiu, no 3º trimestre de 2012, valor de 249,0% contra 250% no 3º

trimestre de 2011 quando atingiu o máximo.

21

A taxa de poupança das famílias, que passara de 10,1% em 2010 para 9,2% em 2011, teve, em 2012, uma

recuperação significativa. Situou-se no 3º trimestre em 11,2% e aproximou-se do máximo dos últimos 10

anos (11,5% em 2003).

A queda do investimento (FBCF) acentuou-se em 2012, registando uma variação negativa de 16,2%

(contra -10,0% em 2011). Esta aceleração da queda do investimento deveu-se, principalmente, à quebra

de compras de Equipamento de Transporte (-25,5% em 2012 e -14,7% em 2011) e da parcela da

Construção (-18,5% em 2012 e -10,2% em 2010). As compras de Máquinas e Equipamentos foram as

menos afetadas tanto em 2012 (-7,7%) como em 2011 (-7,8%).

As vendas de cimento e de veículos caíram a um ritmo muito acelerado. As vendas de cimento reduziram

26,7% em 2012 contra uma redução de 15,3% em 2011. Por sua vez, as vendas de veículos ligeiros e

pesados caíram 54,1% em 2012 (-23,7% em 2011) e os veículos pesados viram as vendas diminuir 30,1%

em 2012 (contra -16,2% em 2011).

O desemprego médio foi, em 2012, de 15,7% e atingiu um máximo histórico no 4º trimestre de 2012 com

uma taxa de 16,9% (14,9% no 1º trimestre do ano). O número total de desempregados aumentou 21,8%

em 2012 (contra um acréscimo de 17,2% em 2011). Desde 2008 perderam-se 700 000 empregos líquidos

representando uma quebra do emprego de 13,3%.

Também o emprego acelerou a sua queda (-4,2% em 2012 e -2,8% em 2011). Os indicadores qualitativos

de emprego do INE mostram que o setor menos atingido é a indústria transformadora, com quebras

nitidamente abaixo da construção e do setor dos serviços.

A remuneração média mensal do trabalho, de acordo com os salários declarados, caiu 0,4% em 2012 contra

um aumento de 3,5% em 2011. Esta queda acentuou-se nos últimos 4 meses com valores próximos de

uma redução de 1,5%. Adicionalmente, o indicador do INE “remunerações pagas” para toda a economia

aponta para uma quebra dos salários muito superior, com valores próximos de uma quebra de 5,0% no final

de 2012.

O saldo da balança corrente e de capital (equivalente à antiga Balança de Transações Correntes – BTC)

atingiu em 2012 valor ligeiramente positivo de 0,8% do PIB. Em 2011 o valor fora ainda

significativamente negativo (-5,8%). Esta evolução favorável foi possível, sobretudo, devido à melhoria

dos saldos das balanças externas de bens e serviços e dos rendimentos primários.

Esta melhoria da balança corrente e de capitais resultou quer da contração da procura interna – consumo e

investimento - levando à redução das importações, quer do aumento das exportações. A competitividade-

preço teve um papel mais mitigado, embora já visível e em crescendo a partir dos últimos meses de 2012.

22

As exportações aumentaram 3,3% (7,2% em 2011) contra uma queda das importações de 6,9% (-5,9% em

2011). A taxa de cobertura das importações de bens pelas exportações continuou a melhorar em 2012,

situando-se em 80,6% contra 72,4% em 2011 e 63,5% em 2010.

O tradicional saldo negativo da balança externa de bens e serviços (balança comercial) registou uma forte

redução para atingir um ligeiro saldo negativo de 0,5% do PIB contra -4,3% em 2011 e -7,7% em 2010.

Os custos unitários do trabalho sofreram em 2012 uma redução de 0,4% contra um aumento de 2,7% no

período 1999-2011.

O ano 2012 conheceu uma melhoria da competitividade-preço. A variação dos preços dos produtos

industriais foi favorável: verificou-se em Portugal um aumento dos preços de +2,0%, contra +3,0% na zona

euro. Em 2011 a evolução ainda fora desfavorável: 7,3% em Portugal contra 6,8% na zona euro.

A taxa de crescimento das quotas de exportação de Portugal nos mercados mundiais conheceu uma

melhoria de 3,8% (contra quebra de -1,1% no período 1999-2011), representando a 2ª melhor

performance da UE a seguir à Eslováquia.

A receita do Estado conheceu, em 2012, uma redução de 6,8%. Os impostos diretos caíram 9,5% (-7,6% no

IRS e -17,3% no IRC) e os impostos indiretos reduziram 4,7%.

A despesa primária (sem juros da dívida pública) do Estado diminuiu 1,2% (-6,1% se se corrigissem as

despesas pontuais não repetíveis de pagamentos de dívidas de anos anteriores relativas ao Serviço

Nacional de Saúde).

Em 2012 o défice em contabilidade nacional foi de 6,0% do PIB (4,9% considerando os efeitos pontuais

entre o quais a receita de venda da ANA). Em 2011 o défice fora de 7,4% do PIB (-4,4% com efeitos

pontuais). Os objetivos previstos para o défice no programa da Troika eram de 5,0% em 2012 e 5,9% em

2011.

Em contabilidade pública o défice foi em 2012 de 8,4 mil milhões de euros contra 7,3 mil milhões em

2011. A dificuldade de cumprimento dos objetivos acordados com a Troika aumentou significativamente

de 2011 para 2012 (estes objetivos eram de 9,0 mil milhões de Euros em 2012 e 10,3 milhões de Euros

em 2011).

O limite do défice excessivo está agora programado para se atingir em 2015 em vez de 2014. Os limites

acordados com a Troika para o défice público têm vindo a ser sucessivamente flexibilizados. O objetivo de

2012 que era de 4,5% no início do programa (maio de 2011) passou para 5,0% em setembro de 2012. Para

2013 o objetivo começou por ser 3,0% em maio de 2011, passando a 4,5% em setembro de 2012 e agora,

em março de 2013, é de 5,5%. Para 2014 era de 2,3% em maio de 2011 e passou para 2,5% e 4,0%,

respetivamente, em setembro de 2012 e março de 2013. Finalmente, para 2015, o objetivo era de 1,9%

23

em maio de 2011 e setembro de 2012 e é agora, em março de 2013, fixado em 2,5%. Tudo isto mostra a

dificuldade de redução do défice numa conjuntura recessiva em que o forte aumento de impostos,

designadamente do IVA, e o arrefecer da economia, não gera as receitas fiscais previstas, enquanto do

lado da despesa, o agravamento do desemprego gera pressões significativas sobre as prestações sociais,

designadamente o subsídio de desemprego.

Em linha com o agravamento do saldo global das contas públicas (de 4,4% para 4,9%), a evolução do saldo

primário também foi negativa passando de -0,3% para -0,5%.

A dívida pública continuou a aumentar, atingindo 177 mil milhões de Euros em 2012 contra 168 mil

milhões de Euros em 2011. Os objetivos eram 180 em 2012 e 176 em 2011. Em proporção do PIB a dívida

pública atingiu 124,0% em 2012 contra 108,0% em 2011 e 93,5% em 2010.

Com a continuação de défices elevados, a dívida pública continua a aumentar e com a queda significativa

do PIB que a austeridade tem provocado, o rácio dívida pública/PIB atinge esses valores expressivos.

Em resultado da política de austeridade prosseguida pelo governo e das decisões de política monetária

tomadas pelo Banco Central Europeu - e apesar do agravamento da dívida pública - a taxa de juro das

obrigações soberanas a 10 anos caiu de 15% no início do ano para menos de 6% atualmente,

perspetivando-se a possibilidade em 2013 de regresso aos mercados com emissões de títulos de 10 euros.

Em 2012 o crédito à economia continuou a contrair-se.

Em 2012 melhorou o acesso ao crédito pelo Estado e pelas grandes empresas. Mas as PME continuaram a

encontrar grandes dificuldades, suportando ainda taxas muito elevadas relativamente às praticadas nos

países do centro do euro. A persistência do risco soberano nos países periféricos, como Portugal, é assim

um grande fator de desvantagem competitiva no acesso ao financiamento pelas nossas empresas face aos

países do centro da europa.

Em 2012 o crédito total (saldo em dezembro) ao setor privado não financeiro diminuiu 2,2% (contra -2,1%

em 2011). A redução do crédito às sociedades não financeiras foi muito ligeira (0,7%) sendo mais elevada

a quebra do crédito concedido aos particulares (4,4%).

Os empréstimos concedidos ao setor privado não financeiro diminuíram 4,2% em 2012 (-4,5% em 2011).

Por subsectores, a variação foi de -3,9% para sociedades não financeiras e -4,4% para particulares.

Os depósitos bancários do setor privado não monetário diminuíram 3,4% em 2012 (valores de dezembro

de 2012).

Em 2012, para operações ativas, a taxa de juro média sobre saldos de empréstimos a sociedades não

financeiras foi de 4,53%, enquanto que para os empréstimos a particulares para aquisição de habitação foi

de 1,59% e para consumo foi de 8,32%. Por sua vez para operações passivas, a média das taxas fixaram-

24

se em 2,87% e 3,04%, respetivamente, para saldos de depósitos com prazo até 2 anos e com prazo

superior a 2 anos.

Na sequência de estar praticamente terminado o processo de desalavancagem dos grandes bancos (tendo-

se atingido o objetivo de 120% no rácio de transformação dos depósitos em crédito), conjugado com a

evolução positiva que se está a verificar no aumento dos depósitos e com o apoio do BCE, as restrições de

liquidez para o financiamento das empresas com boa qualidade de risco de crédito, designadamente boas

empresas exportadoras, reduziram-se significativamente. Persiste no entanto para elas o problema do

princing associado ao risco soberano, risco esse que, como já dito, fragmentou aquilo que devia ser um

mercado único financeiro duma União Monetária.

Onde o problema persiste na dificuldade de acesso ao crédito é em empresas financeiramente

desequilibradas e muito dependentes de um mercado doméstico em contração. Aqui não se trata de um

problema de liquidez mas sim de um problema de risco de crédito, pois falta a essas empresas, mercado e

capitais próprios para terem acesso ao crédito bancário.

25

08. EVOLUÇÃO DA ATIVIDADE

A aquisição do BPN em 2012, permitiu apresentar aos Clientes e ao mercado uma nova entidade bancária

capitalizando todos os valores e competências associadas à marca Banco BIC.

O Banco, assim renovado e redenominado, passou a agregar à marca Banco BIC e aos vetores que já lhe

eram reconhecidos - banco correspondente de bancos angolanos, corporate e private banking - a dimensão

de banco de retalho, conferida pelo aumento significativo da rede comercial a funcionar sob a marca única

Banco BIC.

A aliança entre a solidez financeira, a experiência internacional e de empresas do Banco BIC e a cobertura

nacional, com mais de duas centenas de Agências sob a mesma marca, permitiu que o Banco se assumisse

e apresentasse como uma nova entidade, dotada de rigorosos rácios e de modernos recursos operacionais.

Teve assim início o lançamento do Banco BIC à escala nacional, numa lógica de retalho bancário. O objetivo

é agora expandir a quota de mercado nos particulares e nas PME, apoiando o desenvolvimento de negócios

com cash flow, com uma muito particular atenção aos empresários e empreendedores que estejam ou

queiram estar envolvidos no processo de modernização económica de Angola.

Do processo de aquisição, resultou uma efetiva fusão das equipas comerciais dos dois Bancos, tendo sido,

desde logo, definida uma estrutura organizativa que permitisse potenciar as sinergias associadas à

integração das duas instituições.

Mantendo a distinção entre a rede de Agências, orientada para o negócio dos particulares e pequenos

negócios, e os Gabinetes de Empresas, vocacionados para as PME e grandes empresas, a rede comercial

manteve também a sua segmentação por área geográfica.

Rede de Empresas

Sob a dependência direta da estrutura responsável pelo acompanhamento das empresas no Norte do País

ficaram a Direção da Banca de Empresas (estrutura originária do Banco BIC), com 4 Centros de Empresas a

Norte (Braga, Porto, Aveiro e Viseu) e os 7 Gabinetes de Empresas do ex-BPN (Braga, Paredes, Porto 1,

Porto 2, Aveiro, Coimbra e Viseu). Para não existir duplicação de estruturas na mesma zona geográfica de

atuação, desapareceram funcionalmente algumas das unidades supra indicadas, tendo a Direção

Coordenadora de Empresas Norte (DCEN) encerrado o exercício de 2012 com 6 Gabinetes de Empresas:

Braga, Paredes, Porto, Aveiro, Coimbra e Viseu.

26

A Direção Coordenadora de Empresas Sul (DCES), cuja área de atuação se estende de Leiria a Setúbal,

contou com 5 Gabinetes de Empresas, dotados de um total de 41 Colaboradores, e sob a sua tutela está

também o Gabinete de Protocolos com 3 Colaboradores e uma atuação a nível nacional.

Com equipas reforçadas, concentraram-se esforços no crescimento sustentado do Volume de Negócios,

explorando e beneficiando daqueles que são alguns dos pontos fortes do Banco BIC, como a liquidez, a

ligação a Angola e a segurança, e também a já existente Rede Netpay.

A imagem que a marca Banco BIC possui no mercado, permitiu restabelecer a confiança dos Clientes,

abrindo caminho e eliminando barreiras existentes desde a nacionalização. Por outro lado, a integração do

Banco BIC permitiu aumentar, num curto espaço de tempo, a base de Clientes, mantendo o nível de

qualidade de serviço prestado, fruto do acompanhamento próximo e dedicado dos 50 Colaboradores da

rede norte e dos 41 da rede sul.

31-12-2011 31-12-2012

N.º de Clientes (DCEN) 3.508 3.890

Nº de Clientes (DCES) 3.348 3.743

Total 6.856 7.633

Sendo o Banco uma Instituição de Crédito Portuguesa, a sua carteira é maioritariamente composta por

Clientes nacionais ainda sem qualquer ligação a Angola.

Contudo, e porque o Banco BIC tem como uma das suas missões assumir um papel preponderante no

fortalecimento e desenvolvimento das relações económicas entre Portugal e Angola, foram potenciadas

(com a base alargada de Clientes e usufruindo da relação existente com o Banco BIC, S.A., em Angola)

operações que possibilitam a dinamização dos fluxos entre os dois países, apoiando o tecido empresarial

Português na sua estratégia de internacionalização para aquele país. Para tal, contribuiu também o apoio

prestado pelo Gabinete Angola Portugal em operações montadas entre os dois países e na identificação de

potenciais Clientes a abordar pela estrutura comercial.

Mesmo num contexto económico adverso, a integração das estruturas dos dois bancos permitiu o aumento

do volume de negócios que passou de 1.823M€ em 2011 para 2.106,7M€ em 2012.

27

31-12-2011 31-12-2012 ∆ 2011-2012

Volume de Negócios

. Recursos 298.748.478 382.859.761 1,3

. Crédito (incluindo créd. especializado e por assinatura) 1.524.300.344 1.723.921.959 1,1

1.823.048.822 2.106.781.719 1,2

(Unidade: Euros)

Uma nota muito positiva para a evolução dos Recursos, tendo-se conseguido no final de 2012, chegar aos

382,8M€. Este nível de Recursos foi em grande medida possível devido ao desaparecimento da marca

‘BPN’ e à confiança percebida pelos Clientes na marca ‘Banco BIC’, invertendo a tendência de “fuga” de

depósitos que vinha sendo notória desde finais de 2008 e início de 2009.

Em termos do crédito, o valor alcançado fixou-se nos 1.723,9M€. Este resultado foi alcançado num

contexto marcado por profundas mudanças estruturais internas (com a fusão das duas Instituições) e uma

envolvente nacional menos favorável que exige (ou pelo menos recomenda) uma maior seletividade na

concessão de crédito, balizando os objetivos de crescimento segundo o binómio risco/rendibilidade.

Foi, de resto, assumida como sendo de particular relevância a adoção de critérios prudenciais na alocação

do crédito, dada a conjuntura difícil que o país atravessa, reflexo da menor capacidade interna em

acomodar e reagir ao choque que a crise económica e financeira, a nível mundial, provocou nos mercados.

Não obstante o acompanhamento próximo e proativo efetuado à carteira de crédito, com o objetivo de

conseguir assegurar um crescimento sustentado, assistiu-se a uma evolução negativa do rácio de crédito

vencido/incobrável, que ascendeu a 3,9% em 31/12/2012.

Mesmo assim, o rácio de crédito vencido/incobrável continua a ser mais baixo do que a média do setor para

o segmento das empresas.

Quanto à composição da carteira de crédito, as tipologias de crédito com maior peso a 31/12/2012 foram

os mútuos e as contas correntes/financiamentos externos, seguidas do crédito por assinatura (garantias

prestadas/créditos documentários).

2011 2012

0,3%

3,9%

Rácio de crédito vencido/ incobrável

28

Dentro dos mútuos, destacamos os financiamentos protocolados, através das linhas especiais criadas pelo

Estado ao abrigo do QREN, produto que deverá continuar a ser dinamizado pela rede, para que as PME

sintam cada vez mais o Banco BIC como um parceiro na condução do seu negócio. A 31/12/2012, o valor

destes apoios ainda não era muito significativo em termos de valor absoluto (pouco acima dos 14M€, cerca

de 0,8% do total do crédito e 2,1% do total dos mútuos).

Efetuando a análise do crédito concedido, tendo em atenção a dimensão dos Clientes e utilizando como

critério a faturação dos mesmos, constata-se que a maioria dos Clientes empresa apresenta uma faturação

que não excede 50M€. De 2011 para 2012, o seu peso no total do crédito diminuiu ligeiramente mas

continuam a representar mais de 70% do total.

2011 2012

Empresas com faturação até 50M€ 1.148.444.505 75,3% 1.252.012.311 72,6%

Empresas com faturação superior a 50M€ 375.825.839 24,7% 471.909.647 27,4%

Total 1.524.270.344 100,0% 1.723.921.959 100,0% (Unidade: Euros)

Efetuando uma análise média por cliente, constata-se que o crédito concedido ronda os 225m€.

2011 2012

N.º de Clientes 6.856 7.633

Crédito (incluindo créd. Especializado e por assinatura) 1.524.302.355 1.723.921.959

Crédito por cliente 222.331 225.851

(Unidade: Euros)

28,83%

1,90%

2,72%39,72%

2,93%

1,31%

22,12%

0,46%

Contas correntes/Financiamentos Externos

Descobertos

Livranças/ Remessas/Letras

Mútuos

Papel Comercial

Crédito especializado

Garantias prestadas/ Créd.Documentários

Outros

29

Os Gabinetes de Empresas adotaram uma estratégia de maior seletividade em termos de concessão de

crédito, desenvolvendo esforços no sentido de explorar o potencial de crescimento existente no universo

dos atuais Clientes por forma a que parte do crescimento de crédito fosse suportado pelo aprofundamento

da relação comercial com empresas de bom risco já integradas nas suas carteiras.

A par dessa abordagem, foi também lançada uma campanha interna de angariação de novos Clientes,

conduzida com sucesso pelas equipas comerciais, tendo sido captados 390 novos Clientes no decurso de

2012.

31-12-2011 31-12-2012

Clientes Novos (DCEN) 70 207

Clientes Novos (DCES) 39 183

Total 109 390

Destaque ainda, no final do ano, para a campanha de instalação de novos terminais Netpay, tendo

terminado o ano com mais de 1.900 terminais Netpay ativos, em mais de seis centenas de Clientes.

Rede de Agências

Das 197 Agências que constituem a rede atual, 105 estão localizadas na zona norte e 92 na zona centro e

sul do país com duas agências no arquipélago da Madeira.

As 105 Agências sob a coordenação da Direção Coordenadora de Agências Norte (DCAN) estão distribuídas

pelos distritos de Viana do Castelo, Braga, Porto, Vila Real, Bragança, Viseu, Aveiro, Guarda, Coimbra e

Castelo Branco, com 482 Colaboradores distribuídos por 9 Direções Regionais.

Da Direção Coordenadora de Agências Sul (DCAS), fazem parte 92 Agências, afetas a 8 Direções Regionais

e distribuídas pelos distritos de Leiria, Santarém, Lisboa, Setúbal, Portalegre, Évora, Faro e arquipélago da

Madeira.

A DCAN gere uma carteira de 1,4 mil milhões de Euros de negócio financeiro, com a componente de

recursos de Clientes a representar 73% do volume de negócios. Verifica-se uma taxa de transformação de

depósitos em crédito de apenas 34%. Este indicador, que reflete uma modesta conversão, traduziu um

crescimento dos recursos de clientes desde Abril, em cerca de 236 milhões de Euros, enquanto o

crescimento do crédito registou uma variação positiva de apenas 0,7 milhões de Euros, no mesmo período.

O modesto crescimento do crédito traduz o facto da carteira ter ainda um peso de 68,7% de operações de

médio e longo prazo, nomeadamente mútuos e crédito habitação, cujo capital registou em 9 meses uma

redução de 6M€, mas também o facto das iniciativas de captação de Clientes de crédito e enquadramento

30

dos mesmos terem habitualmente um tempo de maturação mais longo, devendo tal impacto fazer-se

sentir na evolução do crédito ao longo de 2013.

No sul, o volume de negócios da DCAS em termos de crédito registou uma variação de 15,7M€

representando um crescimento de 2,83%, essencialmente alocado a Clientes empresa.

Com efeito, o crédito ao Cliente particular manteve uma evolução negativa, fruto da sua normal e corrente

amortização: o crédito habitação teve um decréscimo de cerca de 3,5% e o decréscimo no crédito pessoal

cifrou-se em aproximadamente 28%, dos quais cerca de 51% dizem respeito a crédito pessoal contratado

por valores inferiores a 75m€.

No que respeita aos recursos, a variação foi mais significativa: 205,2M€ atingindo cerca de 33,75%.

No final de 2012 a DCAS apresentava um crescimento do número de Clientes. Contudo, está ainda em

curso uma estratégia de saneamento da carteira de Clientes, da qual continuará a decorrer o encerramento

de contas inativas há mais de um ano, cuja manutenção constitui um custo acrescido para o Banco sem o

correspondente benefício.

Fruto do encerramento dessas contas decorreu também o consequente cancelamento dos cartões a elas

associados, razão por que o n.º de cartões ativos reduziu em 24.569, com maior impacto ao nível dos

cartões de débito (19.421), representando em termos globais um decréscimo de cerca de 28%.

Em termos líquidos, a carteira da DCAS variou positivamente 1.391, denotando um acréscimo de

aproximadamente 1,10% face a 2011.

Rede de Promotores

A Rede de Promotores Externos é uma rede complementar às redes comerciais tradicionais de Empresas e

Pequenos Negócios e Particulares. Esta rede assenta no desenvolvimento de protocolos e parcerias com

agentes externos e em 2012 foi responsável pela captação de cerca de 1.100 novos Clientes que

representaram um volume de negócios de 14,7M€, contando, no final do ano transato, com 623

promotores externos ativos e uma carteira sob gestão de aproximadamente 200M€.

Rede Netpay

Em 2012 o Banco BIC focalizou-se na reorganização do parque de Terminais de Pagamento Automático

(TPA) da Rede Netpay e na implementação de estratégias com vista à adoção das melhores práticas,

otimização de propostas de produtos e serviços, rentabilização da carteira e na obtenção de ganhos de

eficiência com redução substancial dos custos operacionais.

31

Foi com base nesta aposta que foram implementadas ações como o Programa “Defesa da Margem”, que

permitiu economizar custos na ordem dos 30% (-1,79M€) e consistiu, entre outros, na revisão de contratos

com fornecedores.

O mesmo programa alavancou os proveitos por via da eliminação dos “Negócios de Risco”. Identificaram-se

segmentos pouco atrativos e sensibilizou-se a estrutura comercial para a necessidade de reduzir a

exposição do Banco a este tipo de negócios.

Deste projeto destaca-se o trabalho desenvolvido no segmento de Comerciantes com rentabilidade

negativa, o que permitiu aumentar os proveitos Netpay em cerca de 190m€. Também a eliminação de TPA

inativos há demasiado tempo e atualização das TSC praticadas em gasolineiras conforme revisão das

Interchange Fees contribuiu para o aumento dos proveitos.

Relativamente à faturação, registou-se um decréscimo de 19%, resultante, em grande parte, da quebra da

confiança dos consumidores portugueses e da redução do consumo, consequências da crise económico-

financeira instalada em Portugal.

No final do ano de 2012, o número de estabelecimentos aderentes à Rede Netpay fixou-se nos 15.592,

totalizando 16.982 terminais. Apesar da conjuntura e da reorganização da carteira que provocaram uma

diminuição do nº de TPA, a Margem Bruta, manteve-se praticamente inalterada comparativamente a 2011.

A utilização de soluções integradas passou a ser cada vez mais comum. Os comerciantes procuram a

“fusão” do software de gestão e TPA, não só por imposição legal mas também devido à rapidez no

tratamento da informação e das várias funcionalidades que permitem gerir diariamente os negócios.

Atualmente, a Rede Netpay tem a possibilidade de promover diversas soluções integradas, sendo os seus

equipamentos compatíveis com vários softwares de gestão.

A Rede Netpay manteve a sua aposta no lançamento de soluções específicas para nichos de mercado,

criando packages adequados à especificidade de cada negócio, de que é exemplo o lançamento do TPA

IPA280.

Canais Alternativos

O tráfego online é significativo, com o site do Banco a ganhar protagonismo. O número de internautas tem

vindo a crescer, alcançando os 76.000 utilizadores em 2012, mais 25% do que no ano transato,

proporcionando assim cada vez mais operações. Em média, por mês, movimentaram-se através do

Interactivo cerca de 75M€.

32

No final do ano, o serviço contava com 97.705 contratos de adesão, com uma performance de 961 novas

adesões mês, o que corresponde a uma taxa de penetração de aproximadamente 22%. A carteira registou

uma ligeira redução (0,29%), face ao período homólogo, fruto das ações de desativação de contratos, cujas

contas de suporte se encontravam inativas.

Cientes de que os Clientes de canais online estão cada vez mais a usar o internet banking como o principal

canal de interação com o seu Banco, o Contact Center, que tem como atividade central o suporte aos

utilizadores do site, procurou assegurar elevados padrões de qualidade na resposta a todas as questões

relacionadas com o serviço e respetivo backoffice, criando mais eficiência e controlo na gestão do Contact

Center.

Outra das preocupações incidiu sobre as infra-estruturas de suporte à atividade e à necessidade de reduzir

custos ao mesmo tempo que se disponibilizam mais funcionalidades ao Cliente, com consequente

otimização de proveitos. Para o efeito, ao longo do ano foram realizados diversos estudos e consulta a

fornecedores com o objetivo de relançar os Canais Alternativos em 2013.

Transversal à gestão da Direção de Canais Alternativos e Meios de Pagamento (DCAMP), é de sublinhar a

manutenção da certificação NP EN ISO 9001:2008 no que respeita ao Sistema da Qualidade associado à

conceção e gestão dos Canais Alternativos e Meios de Pagamento (canais, cartões de débito e crédito,

ATM e Netpay). Esta certificação é o reconhecimento da aplicação de um conjunto de normas

internacionais, que estabelecem um modelo de gestão da qualidade que, consequentemente, contribui

para a melhoria dos processos internos, maior aptidão dos Colaboradores e a verificação da satisfação dos

Clientes, num processo contínuo de melhoria do sistema de gestão.

No seguimento da implementação da Norma ISO 9001:2008 e da obtenção do Selo de Qualidade da APCC,

foi implementada a Norma I5838:2009 “Customer Contact Centres – Requirements for service provision”.

A implementação desta norma é uma recomendação de Bruxelas, no que se refere à prestação dos

serviços disponibilizados pelos Contact Centers, sendo este, o 1º no nosso país, a merecer a chancela de

conformidade com a norma.

Deste modo, foi possível alcançar a qualidade mínima do atendimento e manter as certificações de

qualidade obtidas, destacando-se a área de canais do Banco, pela sua importância e potencial de

crescimento, devendo a aposta noutros canais alternativos, como o mobile/sms Banking e tablet banking,

ser uma prioridade em 2013, com vista a acompanhar a tendência do mercado e garantir a sua

continuidade.

33

Cartões

Na sequência do registo da fusão jurídica entre o BPN e o Banco BIC, a imagem dos Cartões foi substituída

e deu-se início, em dezembro, à emissão dos novos cartões, com novas funcionalidades, bem como ao

processo de substituição do parque existente.

Em termos de segmentação, distinguem-se os cartões de débito com uma representação de 87%,

assumindo os cartões de crédito, os restantes 13% da carteira.

O valor das transações com cartões, em 2012, totalizou os 952M€. O número de transações, por sua vez,

ultrapassou os 18 milhões. Estes indicadores revelam, também nesta vertente do negócio de meios de

pagamento, quebras face ao período homólogo – 11% e 7%, respetivamente – sustentadas, mais uma vez,

quer pelo atual contexto económico, quer pela reestruturação da carteira de Clientes do Banco. Ainda

assim, o valor de compra média, com cartões de crédito, situou-se próximo dos 80€, substancialmente

acima dos valores médios da rede SIBS (63€). A vertente de débito registou médias quase pela metade, na

ordem dos 45€.

Rede ATM

Em sintonia com a estratégia delineada para as restantes áreas de negócio da DCAMP, foram levadas a

cabo ações de monitorização dos equipamentos instalados, quer ao nível da sua performance, quer da sua

rentabilidade, com especial enfoque nas ATM instaladas fora das Agências. Para tal, foram envolvidas as

estruturas comerciais, que mensalmente avaliaram a continuidade dos contratos, tendo por base

indicadores de movimentação, receitas geradas pelas ATM e produto bancário do Cliente.

À posição de final de ano, o parque de ATM era constituído por 262 terminais - 189 em Agências e 73 em

Clientes - representando uma quota de mercado de 2%.

Foram realizadas, em média, mais de 1,2 milhões de operações por mês, sendo mais de 8% dessas

transações realizadas com cartões do Banco.

Ao contrário do efeito verificado na utilização de Cartões e na sua aceitação em TPA, a utilização das ATM

do Banco verificou um aumento de quase 1% (7,8 M€) no que respeita ao montante anual movimentado

face ao ano anterior. Já ao nível das quantidades, o comportamento revelou-se inverso, com um decréscimo

residual de 0,36%, menos 55.198 transações.

Das transações realizadas em 2012, 50% correspondem a levantamentos, fixando-se o valor médio dos

mesmos em aproximadamente 65€.

34

Gabinete Angola Portugal

Para a dinamização do negócio bilateral entre Portugal e Angola, assegurando a gestão dos fluxos

financeiros entre os dois países e apoiando os empresários portugueses e angolanos na sua atividade de

internacionalização, foi criado, em maio, o Gabinete Angola Portugal (GAP), que trabalha em articulação

com o Gabinete de Portugal, do Banco BIC S.A. sediado em Luanda.

Alinhado com a estratégia comercial do Banco, o objetivo deste Gabinete é estreitar cada vez mais as

relações comerciais entre os dois países assegurando os níveis de excelência e profissionalismo exigidos.

Para tal, o GAP:

- apoia localmente a atividade financeira corrente das empresas de ambos os países;

- presta informação sobre as especificidades de cada mercado;

- disponibiliza serviços de financiamento às exportações;

- garante rapidez no tratamento e processamento das transações, com pricing competitivo;

- garante excelência de serviço e atendimento personalizado, através de uma rede alargada de Gabinetes

de Empresas e Agências em ambos os países;

- monitoriza e acompanha o fluxo gerado entre os dois países;

- deteta potencial de negócio;

- dinamiza a atividade da rede comercial;

- disponibiliza apoio legal e processual à rede comercial e ao universo de atuais e potenciais Clientes.

Private Banking

O exercício de 2012 manteve o crescimento sustentado do Private Banking do Banco BIC enquanto

veículo autónomo de distribuição de soluções de investimento aos Clientes de elevados rendimentos.

Neste período conturbado, no que se refere a mercados financeiros, o Private Banking manteve como

principal objetivo, a sustentada preservação do património dos Clientes em detrimento de performance,

em linha com o perfil de risco identificado para cada Cliente.

A imagem de marca do Private Banking do Banco continua a ser a confidencialidade e a pronta

disponibilidade nos interesses dos nossos Clientes.

Em 2012 continuou-se a privilegiar o enfoque especial na atenção que é devida ao Cliente,

designadamente no seu perfil, nas suas necessidades e na sua especificidade, dando especial importância

à oferta de serviço de elevada qualidade, primando pela excelência e pela discrição.

35

Assim, para o ano 2013 defende-se a manutenção do crescimento e a consolidação da atividade,

essencialmente pautada por:

• Aumento da vinculação dos Clientes existentes e captação de novos Clientes, inovando na

tipologia de serviços e produtos oferecidos;

• Acompanhamento constante dos Clientes por uma equipa de profissionais idóneos e experientes;

• Expansão do raio de atuação da atividade do Private Banking no País, aproveitando a nova

realidade geográfica do Banco BIC;

• Afirmação de uma imagem própria que só por si constitua fator de diferenciação e de preferência.

Mercado de Capitais

A implementação de uma proposta de valor específica a disponibilizar aos Clientes, a assessoria e

formação especializada à rede de agências e à captação de Clientes, continuam a constituir os grandes

vetores de atuação do Gabinete de Mercado de Capitais.

O Gabinete de Mercado de Capitais continuará a proporcionar um leque alargado de soluções de

investimento adequadas ao perfil dos Clientes, com o objetivo de proporcionar retornos consistentes no

médio prazo.

O ano de 2012 pautou-se então pelos seguintes aspetos mais relevantes:

1. O registo de depósitos de valores mobiliários de Clientes ascende a 3.715, 9M€;

2. Obteve-se, a autorização da CMVM, no segundo semestre do passado ano, para constituir o Fundo Banco

BIC Investimento - Fundo de Investimento Mobiliário Aberto Misto de Obrigações;

3. O Sub-Fundo de investimento Nevafunds Global Fixed Income, apresentou uma rentabilidade anual

positiva de 8,24% na sua classe institucional;

4. O Fundo Banco BIC Tesouraria fechou 2012 com uma rentabilidade positiva de 9,6% que representa a

melhor marca do ano no mercado português, de um universo concorrente de dezoito fundos, de acordo

com informação da APFIPP;

5. Continuidade na aposta de formação à rede comercial e áreas de suporte do Banco BIC.

36

BANCO BIC TESOURARIA

Em 31 de Dezembro de 2012, o montante sob gestão do Fundo ascendia a 45,109,055 EUR, sendo o

valor da unidade de participação da categoria A de 5.6036 EUR e de 7.4002 USD para a categoria B.

As unidades de participação em circulação das categorias A e B eram respetivamente 7,678,483 e

371,145.

No que se refere às unidades de participação em circulação e seu correspondente valor unitário, o quadro

seguinte apresenta o seu valor no final dos últimos exercícios:

Categoria A - EUR 2012 2011

Número de UP’s 7,678,483 1,671,790

Valor das UP’s 5.6036 EUR 5.1102 EUR

Categoria B - USD 2012 2011

Número de UP’s 371,145 202,474

Valor das UP’s 7.4002 USD

6.9350 USD

Desde o início do Fundo o valor das unidades de participação da categoria A teve a seguinte evolução:

Durante o ano de 2012 as comissões de gestão e de depósito ascenderam respetivamente a 151,337 EUR

e 25,222 EUR.

37

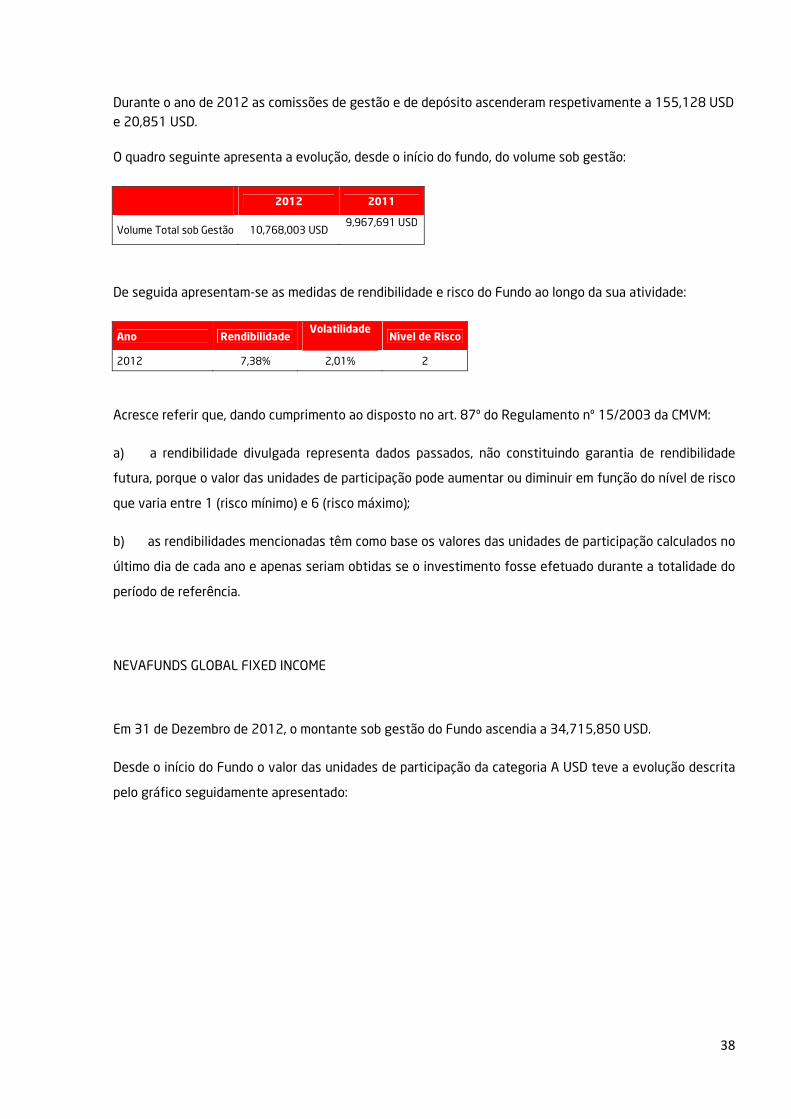

O quadro seguinte apresenta a evolução, desde o início do fundo, do volume sob gestão:

2012 2011

Volume Total sob Gestão 45,109,055 EUR 9,628,420 EUR

De seguida apresentam-se as medidas de rendibilidade e risco do Fundo ao longo da sua atividade:

Ano Rendibilidade Risco Nível de Risco

Categoria A - EUR 2012 9.66% 1.62% 2

BANCO BIC BRASIL

Em 31 de Dezembro de 2012, o montante sob gestão do Fundo ascendia a 10,768,003 USD, sendo o valor

da unidade de participação de 106.9786 USD e havendo em circulação 100,656 unidades de participação.

No que se refere às unidades de participação em circulação e seu correspondente valor unitário, o quadro

seguinte apresenta o seu valor no final dos últimos exercícios:

2012 2011

Número de UP’s 100,656 100,051

Valor das UP’s 106.9786 USD 99.6262 USD

Desde o início do Fundo o valor da unidade de participação teve a evolução que é descrita pelo gráfico

seguinte:

38

Durante o ano de 2012 as comissões de gestão e de depósito ascenderam respetivamente a 155,128 USD

e 20,851 USD.

O quadro seguinte apresenta a evolução, desde o início do fundo, do volume sob gestão:

2012 2011

Volume Total sob Gestão 10,768,003 USD 9,967,691 USD

De seguida apresentam-se as medidas de rendibilidade e risco do Fundo ao longo da sua atividade:

Ano Rendibilidade Volatilidade

Nível de Risco

2012 7,38% 2,01% 2

Acresce referir que, dando cumprimento ao disposto no art. 87º do Regulamento nº 15/2003 da CMVM:

a) a rendibilidade divulgada representa dados passados, não constituindo garantia de rendibilidade

futura, porque o valor das unidades de participação pode aumentar ou diminuir em função do nível de risco

que varia entre 1 (risco mínimo) e 6 (risco máximo);

b) as rendibilidades mencionadas têm como base os valores das unidades de participação calculados no

último dia de cada ano e apenas seriam obtidas se o investimento fosse efetuado durante a totalidade do

período de referência.

NEVAFUNDS GLOBAL FIXED INCOME

Em 31 de Dezembro de 2012, o montante sob gestão do Fundo ascendia a 34,715,850 USD.

Desde o início do Fundo o valor das unidades de participação da categoria A USD teve a evolução descrita

pelo gráfico seguidamente apresentado:

39

Durante o ano de 2012 a comissão de gestão (fixa e variável) ascendeu a 318,108 USD.

O quadro seguinte apresenta a evolução, desde o início do fundo, do volume sob gestão:

O quadro seguinte apresenta a evolução, desde o início do fundo, do volume sob gestão:

2012 2011

Volume Total sob Gestão 34,715,850 USD 31,344,795 USD

De seguida apresentam-se as medidas de rendibilidade e risco do Fundo ao longo da sua atividade:

Ano Rendibilidade Risco

Nível de Risco

Categoria A - USD 2012 9,08% 2,49%

2

40

Perspetivas para 2013:

• Aumentar o volume sob gestão nos fundos de investimento, nomeadamente no Banco BIC

Investimento com a captação de novos Clientes;

• Criar e desenvolver novas soluções de investimento;