Embed Size (px)

Citation preview

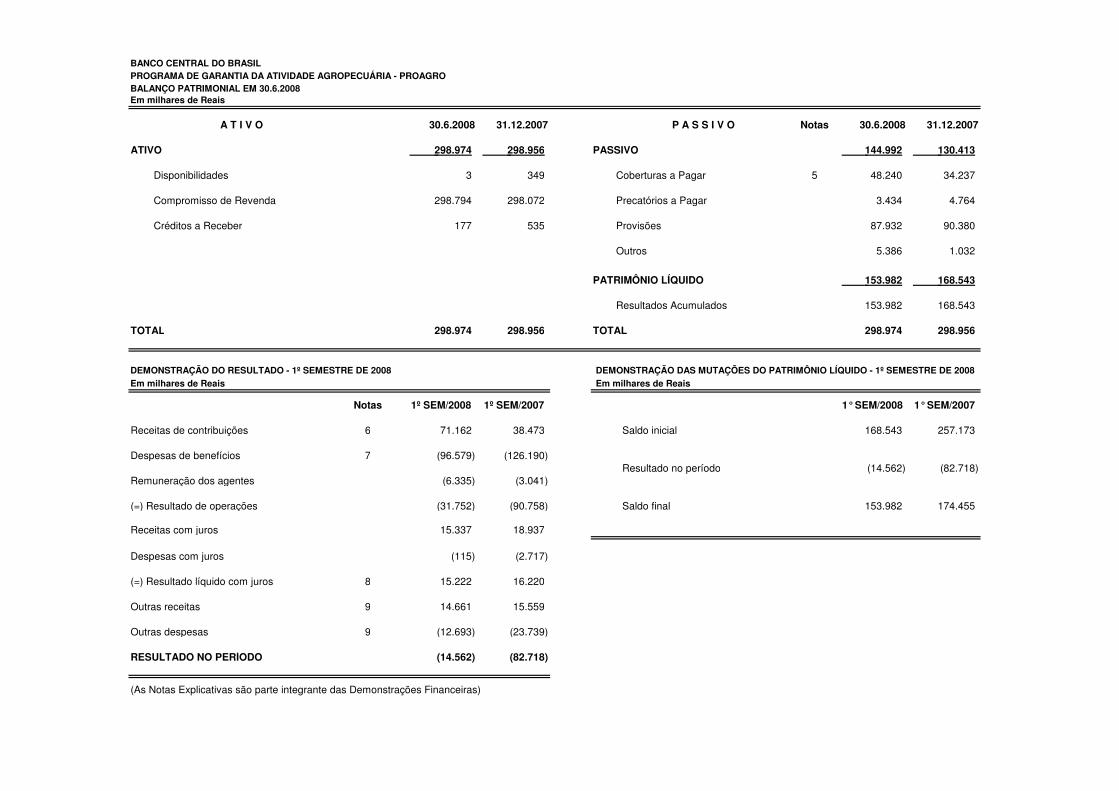

BANCO CENTRAL DO BRASILPROGRAMA DE GARANTIA DA ATIVIDADE AGROPECUÁRIA - PROAGROBALANÇO PATRIMONIAL EM 30.6.2008Em milhares de Reais

A T I V O 30.6.2008 31.12.2007 P A S S I V O Notas 30.6.2008 31.12.2007

ATIVO 298.974 298.956 PASSIVO 144.992 130.413

Disponibilidades 3 349 Coberturas a Pagar 5 48.240 34.237

Compromisso de Revenda 298.794 298.072 Precatórios a Pagar 3.434 4.764

Créditos a Receber 177 535 Provisões 87.932 90.380

Outros 5.386 1.032

PATRIMÔNIO LÍQUIDO 153.982 168.543

Resultados Acumulados 153.982 168.543

TOTAL 298.974 298.956 TOTAL 298.974 298.956

DEMONSTRAÇÃO DO RESULTADO - 1º SEMESTRE DE 2008 DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO - 1º SEMESTRE DE 2008Em milhares de Reais Em milhares de Reais

Notas 1º SEM/2008 1º SEM/2007 1° SEM/2008 1° SEM/2007

Receitas de contribuições 6 71.162 38.473 Saldo inicial 168.543 257.173

Despesas de benefícios 7 (96.579) (126.190) Resultado no período (14.562) (82.718)

Remuneração dos agentes (6.335) (3.041)

(=) Resultado de operações (31.752) (90.758) Saldo final 153.982 174.455

Receitas com juros 15.337 18.937

Despesas com juros (115) (2.717)

(=) Resultado líquido com juros 8 15.222 16.220

Outras receitas 9 14.661 15.559

Outras despesas 9 (12.693) (23.739)

RESULTADO NO PERÍODO (14.562) (82.718)

(As Notas Explicativas são parte integrante das Demonstrações Financeiras)

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS - 30 DE JUNHO DE 2008 fl. 2 (EM MILHARES DE REAIS)

1. O PROAGRO E SUAS ATRIBUIÇÕES Instituído pela Lei 5.969, de 11 de dezembro de 1973, e regulamentado pelo Decreto 175, de 10 de

julho de 1991, o Programa de Garantia da Atividade Agropecuária - Proagro tem por objetivos: a) exonerar o produtor rural de obrigações financeiras relativas a operações de crédito rural de custeio,

cuja liquidação seja dificultada pela ocorrência de fenômenos naturais, pragas e doenças que atinjam bens, rebanhos e plantações;

b) indenizar recursos próprios utilizados pelo produtor em custeio rural, quando ocorrerem perdas decorrentes dos eventos acima citados.

O Banco Central do Brasil - Bacen é ressarcido dos custos incorridos na administração do Proagro por meio da cobrança de taxa de administração, calculada pelo Sistema de Custos e Informações Gerenciais mantido pelo Bacen.

2. APRESENTAÇÃO As demonstrações financeiras foram elaboradas de acordo com as práticas contábeis brasileiras,

conforme detalhado na nota 3 abaixo. A gestão do Proagro cabe à Gerência-Executiva de Regulação e Controle das Aplicações Obrigatórias

em Crédito Rural e do Proagro - Gerop, Unidade vinculada à Diretoria de Liquidações e Desestatização (Dilid). A divulgação das demonstrações financeiras do Proagro é efetuada pela internet (www.bcb.gov.br).

3. PRINCIPAIS PRÁTICAS CONTÁBEIS 3.1. Apuração de Resultado

O resultado do Proagro é apurado semestralmente, em conformidade com o regime de competência, e incorporado ao Patrimônio Líquido.

3.2. Imunidade Tributária De acordo com o previsto na Constituição Federal brasileira, o Proagro possui imunidade quanto à

cobrança de impostos sobre o seu patrimônio e sobre as rendas e serviços relacionados às suas atividades. Entretanto, está obrigado a efetuar retenções de impostos referentes aos pagamentos de serviços prestados por terceiros.

3.3. Operações Compromissadas Nas operações de compra com compromisso de revenda é registrado um direito a receber pelo valor

da operação, enquanto os títulos são registrados em contas de compensação. A diferença entre o preço de compra e o de revenda é reconhecida como juros pelo regime de

competência. 3.4. Provisões para pagamentos de passivos

O Proagro reconhece uma provisão quando existe um provável desembolso de recursos e desde que esse valor possa ser estimado com confiança. Quando o desembolso de recursos for possível, mas não provável, fica caracterizada a existência de um passivo contingente, para o qual nenhuma provisão é reconhecida.

4. AUDITORIA INTERNA Buscando apresentar com mais confiança a situação patrimonial e financeira do Proagro, a partir dos

Relatórios de Auditoria Interna 2003/30, de 31.10.2003 e 2003/37, de 30.10.2003, a Gerop iniciou processo de revisão de seus processos de trabalho, sistemas informatizados e procedimentos contábeis.

No Relatório 2006/032, de 14.12.2006, a Unidade de Auditoria Interna do Bacen externou o entendimento de que “os exames realizados com base nas técnicas e nos procedimentos utilizados na área de auditoria permitem concluir que, não obstante a perceptível melhora ocorrida desde o trabalho de auditoria de 2003, o sistema de controle interno para a gestão do Proagro é deficiente em relação à natureza, complexidade e risco das operações, tendo sido identificadas fragilidades relevantes que demandam esforços significativos em sua correção”.

Complementando aquela manifestação, a Auditoria Interna do Bacen declarou que, tendo em vista a emissão de relatório com negativa de opinião sobre as Demonstrações Financeiras do Proagro por parte da auditoria externa em anos anteriores “foi dispensada especial atenção à avaliação da consistência dos registros

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS - 30 DE JUNHO DE 2008 fl. 3 (EM MILHARES DE REAIS)

contábeis, particularmente em relação à compatibilidade com os registros operacionais. O resultado dessa avaliação demonstra que os dados contábeis não refletem adequadamente a situação patrimonial e financeira do Programa, ressaltando-se que essa avaliação deve ser considerada em conjunto com a situação do controle interno”.

Considerando que as conseqüências daí resultantes podem acarretar impacto à situação patrimonial e financeira do Programa, o Diretor da Diretoria de Liquidações e Desestatização – DILID determinou a criação de equipe com o objetivo de solucionar ou dar o devido encaminhamento a todos os pontos relacionados com a contabilidade do Proagro.

Além disso, foram acordados, entre a Auditoria Interna – Audit, a Gerop e as demais unidades envolvidas com o Programa, prazos, ainda em curso, para a implementação de providências para a definitiva solução das situações levantadas.

Nesse sentido, diversas ações foram implementadas ou encontram-se em processo de implementação, entre elas:

a) conciliação dos saldos contábeis com os valores constantes nos sistemas gerenciais; b) revisão dos esquemas contábeis; c) revisão dos sistemas informatizados gerenciais, que também geram os lançamentos contábeis. Apesar dos avanços verificados em 2007, ainda não se pode afirmar que as informações constantes

nessas demonstrações financeiras representam de maneira efetiva a situação patrimonial e financeira do Programa, uma vez que essa verificação deverá ser efetuada pela Auditoria Interna após o encerramento dos trabalhos de ajustes naquela Gerência.

5. COBERTURAS A PAGAR Referem-se aos valores de cobertura de sinistros, cujos pedidos foram deferidos pelos agentes do

Programa e/ou pela Comissão Especial de Recursos – CER, órgão colegiado vinculado ao Ministério da Agricultura, Pecuária e Abastecimento – MAPA, destinado a julgar em única instância administrativa os recursos contra as decisões dos agentes do Proagro. A variação observada no período é decorrente da tendência de concentração dos provisionamentos das coberturas no primeiro semestre e do efetivo pagamento no segundo semestre do exercício.

6. RECEITAS DE CONTRIBUIÇÕES Referem-se à contribuição dos participantes, denominada "adicional do Proagro" (Prêmio), correspondente a um percentual do valor amparado pelo Proagro, ou seja, da parte financiada e dos recursos próprios do produtor , sendo que a alíquota varia conforme o tipo de lavoura/cultura. A variação observada no 1º semestre de 2008, quando comparado ao mesmo período em 2007 é explicada pelos fatores mercadológicos típicos do setor rural, que influenciaram o perfil das adesões. Destaca-se, o crescimento dos valores amparados no Proagro Tradicional, onde as alíquotas são maiores que no Proagro Mais.

7. DESPESAS DE BENEFÍCIOS Referem-se, principalmente, ao pagamento de cobertura de operações ao amparo do “Proagro Mais”. A

variação observada no 1º semestre de 2008, quando comparado ao 1º semestre de 2007 é atribuída à queda dos níveis de sinistralidade, sendo explicada pela melhoria das condições climáticas que não ocasionaram quebras significativas nas lavouras cobertas pelo Proagro.

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS - 30 DE JUNHO DE 2008 fl. 4 (EM MILHARES DE REAIS)

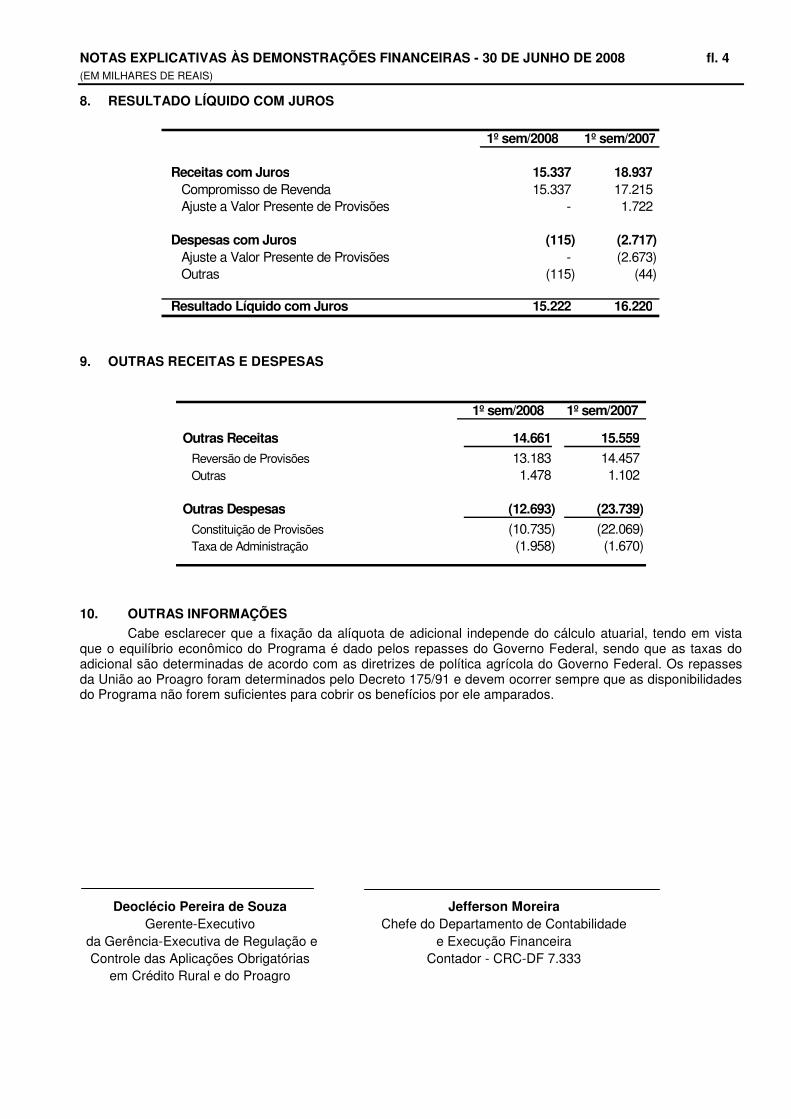

8. RESULTADO LÍQUIDO COM JUROS

1º sem/2008 1º sem/2007

Receitas com Juros 15.337 18.937 Compromisso de Revenda 15.337 17.215 Ajuste a Valor Presente de Provisões - 1.722

Despesas com Juros (115) (2.717) Ajuste a Valor Presente de Provisões - (2.673) Outras (115) (44)

Resultado Líquido com Juros 15.222 16.220

9. OUTRAS RECEITAS E DESPESAS

1º sem/2008 1º sem/2007

Outras Receitas 14.661 15.559 Reversão de Provisões 13.183 14.457 Outras 1.478 1.102

Outras Despesas (12.693) (23.739) Constituição de Provisões (10.735) (22.069) Taxa de Administração (1.958) (1.670)

10. OUTRAS INFORMAÇÕES Cabe esclarecer que a fixação da alíquota de adicional independe do cálculo atuarial, tendo em vista

que o equilíbrio econômico do Programa é dado pelos repasses do Governo Federal, sendo que as taxas do adicional são determinadas de acordo com as diretrizes de política agrícola do Governo Federal. Os repasses da União ao Proagro foram determinados pelo Decreto 175/91 e devem ocorrer sempre que as disponibilidades do Programa não forem suficientes para cobrir os benefícios por ele amparados.

Deoclécio Pereira de Souza Jefferson Moreira

Gerente-Executivo da Gerência-Executiva de Regulação e

Controle das Aplicações Obrigatórias em Crédito Rural e do Proagro

Chefe do Departamento de Contabilidade e Execução Financeira

Contador - CRC-DF 7.333

1

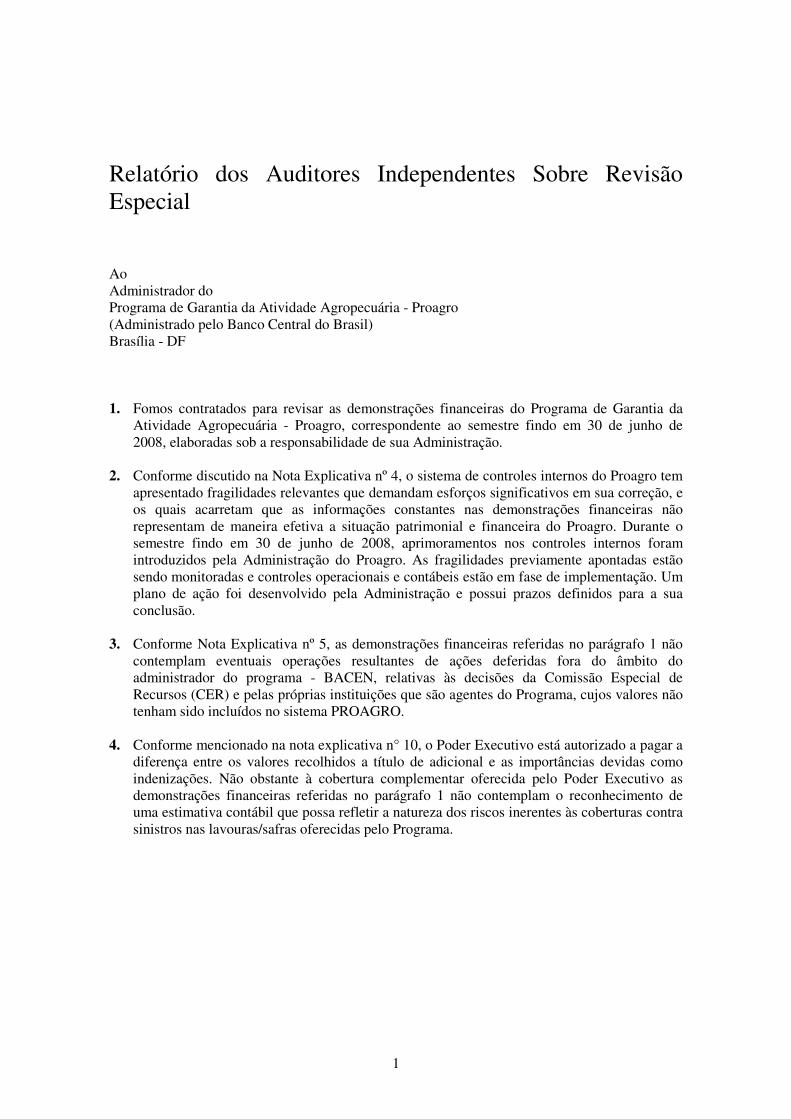

Relatório dos Auditores Independentes Sobre Revisão Especial Ao Administrador do Programa de Garantia da Atividade Agropecuária - Proagro (Administrado pelo Banco Central do Brasil) Brasília - DF 1. Fomos contratados para revisar as demonstrações financeiras do Programa de Garantia da

Atividade Agropecuária - Proagro, correspondente ao semestre findo em 30 de junho de 2008, elaboradas sob a responsabilidade de sua Administração.

2. Conforme discutido na Nota Explicativa nº 4, o sistema de controles internos do Proagro tem

apresentado fragilidades relevantes que demandam esforços significativos em sua correção, e os quais acarretam que as informações constantes nas demonstrações financeiras não representam de maneira efetiva a situação patrimonial e financeira do Proagro. Durante o semestre findo em 30 de junho de 2008, aprimoramentos nos controles internos foram introduzidos pela Administração do Proagro. As fragilidades previamente apontadas estão sendo monitoradas e controles operacionais e contábeis estão em fase de implementação. Um plano de ação foi desenvolvido pela Administração e possui prazos definidos para a sua conclusão.

3. Conforme Nota Explicativa nº 5, as demonstrações financeiras referidas no parágrafo 1 não

contemplam eventuais operações resultantes de ações deferidas fora do âmbito do administrador do programa - BACEN, relativas às decisões da Comissão Especial de Recursos (CER) e pelas próprias instituições que são agentes do Programa, cujos valores não tenham sido incluídos no sistema PROAGRO.

4. Conforme mencionado na nota explicativa n° 10, o Poder Executivo está autorizado a pagar a

diferença entre os valores recolhidos a título de adicional e as importâncias devidas como indenizações. Não obstante à cobertura complementar oferecida pelo Poder Executivo as demonstrações financeiras referidas no parágrafo 1 não contemplam o reconhecimento de uma estimativa contábil que possa refletir a natureza dos riscos inerentes às coberturas contra sinistros nas lavouras/safras oferecidas pelo Programa.

2

5. Conforme mencionado na nota explicativa n° 6, as receitas de contribuições apresentadas nas demonstrações financeiras referidas no parágrafo 1 correspondem a um percentual do valor amparado pelo Programa, sendo que a alíquota varia conforme o tipo de lavoura/cultura. Verificamos que essas receitas de contribuições não contemplam os valores referentes à devolução de montantes a pagar, gerados como conseqüência de informações cadastradas incorretamente no sistema. O registro dos montantes a serem devolvidos pelo Proagro somente ocorre na contabilidade quando da liquidação financeira dessa obrigação, não obedecendo assim o regime da competência dos exercícios. O montante não reconhecido nas demonstrações financeiras referentes ao semestre findo em 30 de junho de 2008 é de aproximadamente R$820 mil.

6. Conforme mencionado na nota explicativa n° 7, as despesas de benefícios apresentadas nas

demonstrações financeiras referidas no parágrafo 1 referem-se, substancialmente, ao pagamento de cobertura de operações ao amparo do “Proagro Mais”. Essas despesas de benefícios são apuradas e reconhecidas na contabilidade sem proceder à segregação entre as parcelas de valor base e de atualização decorrente da incidência de juros. Como resultado, a rubrica “Despesas com Benefícios” na demonstração de resultados do Proagro inclui também despesas com juros. Não foi possível mensurar o montante incluído na rubrica “Despesas com Benefícios” que deveria ser apresentado na rubrica “Despesas com Juros” na demonstração de resultados do Programa.

7. Em razão da relevância dos assuntos mencionados nos parágrafos 2 a 6, a extensão dos

nossos exames não foi suficiente para nos possibilitar expressar, e por isso não expressamos, opinião sobre as demonstrações financeiras do Proagro, mencionadas no parágrafo 1.

19 de setembro de 2008

KPMG Auditores Independentes CRC 2SP014428/O-6-F-DF Ricardo Anhesini Souza Contador CRC 1SP152233/O-6-S-DF

RESERVA PARA O DESENVOLVIMENTO INSTITUCIONAL DO BANCO CENTRAL - REDI-BC

BALANÇO PATRIMONIAL SINTÉTICO INTERMEDIÁRIO EM 30.6.2008Em milhares de Reais

A T I V O 30.6.2008 31.12.2007 P A S S I V O 30.6.2008 31.12.2007

ATIVO 1.036.886 1.015.339 PASSIVO 201 31

Disponibilidades 152 1 Credores Diversos 201 31

Compromisso de Revenda 1.034.820 1.013.587 PATRIMÔNIO LÍQUIDO 1.036.685 1.015.308

Títulos Públicos Federais 1.370 1.429 Resultados Acumulados 1.036.685 1.015.308

Créditos com o Governo Federal 325 321

Créditos a Receber 219 1

TOTAL 1.036.886 1.015.339 TOTAL 1.036.886 1.015.339

DEMONSTRAÇÃO DO RESULTADO SINTÉTICA INTERMEDIÁRIA - 1° SEMESTRE DE 2008

Em milhares de Reais

Notas 1º SEM/2008 1º SEM/2007

Despesas com projetos 4 (30.008) (30.567)

(=) Resultado de operações (30.008) (30.567)

Resultado com juros 51.699 54.966

Provisões líquidas - (274)

Outras despesas (314) (426)

RESULTADO NO PERÍODO 5 21.377 23.699

(As Notas Explicativas são parte integrante das Demonstrações Financeiras Sintéticas Intermediárias)

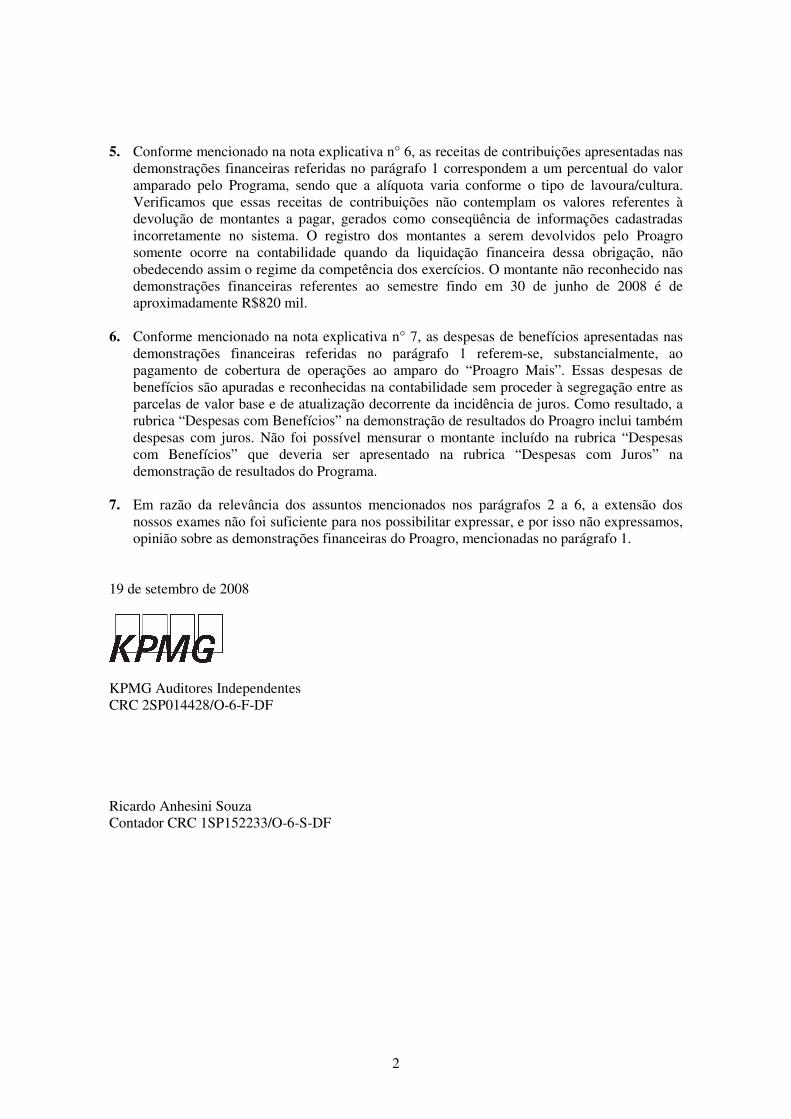

RESERVA PARA O DESENVOLVIMENTO INSTITUCIONAL DO BANCO CENTRAL - REDI-BC fl. 2DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO SINTÉTICA INTERMEDIÁRIA - 1º SEMESTRE DE 2008Em milhares de Reais

RESULTADOS PATRIMÔNIO LÍQUIDO ACUMULADOS TOTAL

Saldo em 31 de dezembro de 2007 1.015.308 1.015.308

Resultado no 1º semestre de 2008 21.377 21.377

Saldo em 30 de junho de 2008 1.036.685 1.036.685

RESULTADOS PATRIMÔNIO LÍQUIDO ACUMULADOS TOTAL

Saldo em 31 de dezembro de 2006 963.907 963.907

Resultado no 1º semestre de 2007 23.699 23.699

Saldo em 30 de junho de 2007 987.606 987.606

(As Notas Explicativas são parte integrante das Demonstrações Financeiras Sintéticas Intermediárias)

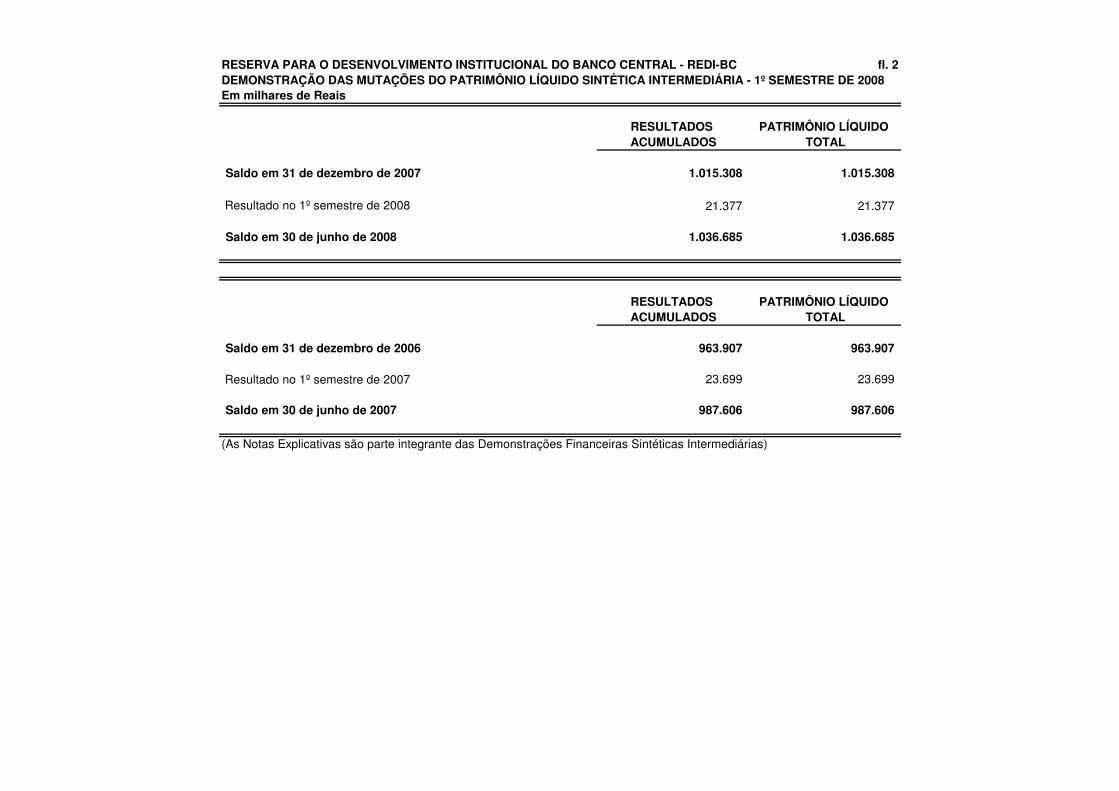

RESERVA PARA O DESENVOLVIMENTO INSTITUCIONAL DO BANCO CENTRAL - REDI-BC fl. 3DEMONSTRAÇÃO DE FLUXO DE CAIXA SINTÉTICA INTERMEDIÁRIA - 1º SEMESTRE DE 2008Em milhares de Reais

1º SEM/2008 1º SEM/2007

Fluxo de Caixa Líquido de Atividades Operacionais 151 (78)

(Aplicação) resgate de operações compromissadas 30.346 30.731

(Aplicação) resgate de operações com títulos 133 100

(Pagamentos) recebimentos do Governo Federal 24 15

Créditos a receber - 4

Pagamento de taxa de administração do Bacen (314) (426)

Pagamento de despesas de projetos (30.037) (30.247)

(Depósito) saque no Bacen (1) (255)

Fluxo de Caixa Líquido 151 (78)

Variação em caixa e equivalentes de caixa 151 (78)

Caixa e equivalentes de caixa no início do período 1 190

Caixa e equivalentes de caixa no final do período 152 112

(As Notas Explicativas são parte integrante das Demonstrações Financeiras Sintéticas Intermediárias)

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS SINTÉTICAS E INTERMEDIÁRIAS EM 30 DE JUNHO DE 2008 (Os valores estão expressos em milhares de Reais, a não ser quando declarado de maneira diferente) fl. 4

1 - A REDI-BC E SUAS ATRIBUIÇÕES

Ao ser regulamentada pela Resolução CMN 3.074/2003 e pelo Voto BCB 234/2003, a Reserva para o Desenvolvimento Institucional do Banco Central – Redi-BC incorporou o patrimônio da extinta Recheque – Reserva para a Promoção da Estabilidade da Moeda e do Uso do Cheque e tem o seu objetivo definido na forma do art. 6º do Regulamento anexo à Portaria nº 31.247, de 1º.7.2005, conforme a seguir:

"Art. 6º - A Redi-BC tem por objetivo o custeio da execução de projetos que visem ao atingimento da missão do Banco e, também, à realização dos seus objetivos estratégicos, definidos pela Diretoria Colegiada no contexto do planejamento institucional."

O Banco Central do Brasil (Bacen) é o gestor dessa Reserva, realizando todas as operações em seu nome em razão de a Redi-BC não possuir personalidade jurídica, e é ressarcido dos custos incorridos por meio da cobrança de uma taxa de administração calculada pelo Sistema de Custos e Informações Gerênciais mantido pelo Bacen.

A Redi-BC está sujeita à Lei 8.666/93 e às demais normas que regulam os atos de administração pública.

2 - APRESENTAÇÃO

Essas demonstrações financeiras sintéticas intermediárias foram elaboradas de acordo com as Normas Internacionais de Informações Financeiras – NIIFs emitidas pelo International Accounting Standards Board -IASB e seguem o disposto na Norma Internacional de Contabilidade – NIC 34 – Demonstrações Financeiras Intermediárias e, assim, não incluem todas as informações exigidas para as demonstrações financeiras completas, devendo ser lidas em conjunto com as demonstrações financeiras de 31.12.2007.

Essas demonstrações não são demonstrações financeiras consolidadas, refletindo apenas as operações da Redi-BC, uma vez que não existe qualquer entidade que requeira a consolidação.

A divulgação completa das demonstrações financeiras da Redi-BC é efetuada pela internet (www.bcb.gov.br).

3 - PRINCIPAIS PRÁTICAS CONTÁBEIS

3.1. Apuração do resultado

No contexto do objetivo da Redi-BC os desembolsos com projetos são contabilizados como despesas. O resultado é apurado semestralmente em conformidade com o regime de competência e incorporado ao Patrimônio Líquido.

3.2. Reconhecimento de receitas e despesas de juros

As receitas e despesas de juros são reconhecidas utilizando-se a taxa de juros efetiva, que é aquela que desconta exatamente o fluxo futuro de recebimentos e pagamentos de um ativo ou passivo financeiro para seu valor líquido contábil, em função de seus prazos contratuais. Esse cálculo considera todos os valores relevantes pagos ou recebidos entre as partes, tais como taxas, comissões, descontos ou prêmios.

As receitas e despesas de juros apresentadas na Demonstração de Resultado incluem as receitas e despesas de juros de todos os ativos e passivos financeiros da Redi-BC, que não são classificados na categoria Valor Justo a Resultado.

3.3. Ativos e passivos financeiros

3.3.1. Reconhecimento

Os ativos e passivos financeiros são registrados pelo valor justo no momento da contratação, ou seja, na data em que a entidade se compromete a efetuar a compra ou a venda, sendo que, para aqueles não classificados como valor justo a resultado, esse valor inclui todos os custos incorridos na operação.

3.3.2. Baixa

Os ativos financeiros são baixados pela liquidação financeira, pela inexistência de perspectiva de realização ou pela perda do direito de realização.

Os passivos financeiros são baixados quando as obrigações são quitadas, canceladas ou expiram.

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS SINTÉTICAS E INTERMEDIÁRIAS EM 30 DE JUNHO DE 2008 (Os valores estão expressos em milhares de Reais, a não ser quando declarado de maneira diferente) fl. 5

3.3.3. Registro de ativos e passivos pelo saldo líquido

Ativos e passivos financeiros são registrados pelo valor líquido quando existe a previsão legal e a intenção de que os pagamentos e recebimentos decorrentes sejam efetuados pelo saldo líquido.

3.3.4. Classificação dos instrumentos financeiros

Na data da contratação, os ativos financeiros são classificados em uma das seguintes categorias: Valor Justo a Resultado, Disponível para Venda, Mantidos até o Vencimento ou Empréstimos e Recebíveis. Após o registro inicial, os ativos são avaliados de acordo com a classificação efetuada:

a) Valor justo a resultado

Um instrumento financeiro é classificado na categoria Valor Justo a Resultado, com ganhos e perdas decorrentes da variação do valor justo reconhecidos no resultado, em ocorrendo uma das seguintes situações:

− se existir a intenção de negociação no curto prazo; − se for um instrumento derivativo; − por decisão da administração, quando essa classificação apresentar informações mais

relevantes e desde que esses ativos façam parte de uma carteira que seja avaliada e gerenciada com base no valor justo ou que elimine um descasamento entre a avaliação de ativo e passivo;

b) Disponível para venda

Esta categoria registra os ativos financeiros não-derivativos não classificados nas demais categorias, uma vez que a administração não possui expectativa determinada de venda. Esses ativos são avaliados pelo valor justo e têm seus ganhos e perdas levados ao patrimônio líquido, sendo reconhecidos no resultado no momento da sua efetiva realização. Entretanto, os juros, calculados utilizando a taxa de juros efetiva, são reconhecidos pelo regime de competência no resultado;

c) Mantidos até o vencimento

Compreende os ativos financeiros não-derivativos para os quais a entidade tenha a intenção e a capacidade de manter até o vencimento. Esses ativos são avaliados pelo custo amortizado, sendo os juros calculados utilizando a taxa de juros efetiva e reconhecidos pelo regime de competência no resultado;

d) Empréstimos e recebíveis

Inclui os ativos financeiros não-derivativos com amortizações fixas ou determináveis e que não são cotados em mercado. Esses ativos são avaliados pelo custo amortizado.

3.3.5. Metodologia de avaliação

O valor justo é o valor de mercado divulgado pelas principais centrais de custódia ou provedores de informações econômicas. Para os instrumentos sem mercado ativo, o valor justo é calculado com base em modelos de precificação que incluem o valor das últimas negociações ocorridas, o fluxo de caixa descontado e o valor justo de instrumentos financeiros semelhantes.

O custo amortizado é o valor na data de reconhecimento, atualizado pelos juros contratuais utilizando a taxa de juros efetiva, menos eventuais amortizações e reduções por perda de valor.

O quadro a seguir apresenta um resumo dos instrumentos financeiros e suas classificações:

Ativo Categoria Metodologia de AvaliaçãoDisponibilidades Emprétimos e Recebíveis Custo AmortizadoCompromisso de Revenda Empréstimos e Recebíveis Custo AmortizadoTítulos Públicos Federais Mantidos Até o Vencimento Custo AmortizadoCrédito com o Governo Federal Emprétimos e Recebíveis Custo AmortizadoCréditos a Receber Emprétimos e Recebíveis Custo Amortizado

Passivo Categoria Metodologia de AvaliaçãoCredores Diversos Outros Passivos Custo Amortizado

O valor justo das operações avaliadas pelo custo amortizado não apresenta diferenças significativas do seu custo amortizado, tendo em vista tratar-se de operações à vista ou de curto prazo.

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS SINTÉTICAS E INTERMEDIÁRIAS EM 30 DE JUNHO DE 2008 (Os valores estão expressos em milhares de Reais, a não ser quando declarado de maneira diferente) fl. 6

3.3.6. Provisão para perda de ativos financeiros

A Redi-BC efetua, no mínimo semestralmente, uma avaliação para verificar se existem evidências de perdas de valor de seus ativos financeiros.

Somente são consideradas evidências objetivas de perda os fatos ocorridos após o reconhecimento inicial do ativo que tenham impacto no fluxo estimado de recebimentos e desde que esse impacto possa ser estimado com confiança. São considerados, por exemplo, os seguintes eventos:

a) dificuldades financeiras do devedor; b) o não-pagamento de parcelas da obrigação, do principal ou de juros; c) renegociação ou abatimento; d) liquidação extrajudicial, falência ou outras formas de reorganização financeira; e) desaparecimento de mercado ativo, em função de dificuldades financeiras do emissor.

Se existirem evidências objetivas de perda nos ativos avaliados pelo custo amortizado, o valor da perda é calculado pela diferença entre o valor do ativo na data da avaliação e o valor que se espera receber ajustado a valor presente pelas taxas contratuais, sendo o valor do ativo ajustado com o uso de uma conta de provisão e o valor da perda reconhecido no resultado.

Para os ativos classificados como Disponível para Venda, havendo evidências objetivas de perda permanente, a perda acumulada reconhecida no patrimônio líquido deve ser reconhecida na demonstração de resultado, mesmo não havendo a realização do ativo.

Quando um ativo é considerado não-recebível, seu valor é baixado contra a conta de provisão. Eventuais recebimentos posteriores de ativos baixados são reconhecidos como receita.

Se em períodos subseqüentes ocorrer alteração nas condições de recebimento do ativo, e essa alteração ocasionar reversão de provisão anteriormente reconhecida, o valor da reversão é reconhecido como receita, com exceção das participações societárias, para as quais a provisão para perda não pode ser revertida.

3.4. Imunidade tributária

De acordo com o previsto na Constituição Federal brasileira, a Redi-BC possui imunidade quanto à cobrança de impostos sobre seu patrimônio e sobre as rendas e serviços relacionados às suas atividades. Entretanto, está obrigada a efetuar retenções de impostos referentes aos pagamentos de serviços prestados por terceiros.

3.5. Demonstração de Fluxo de Caixa

Para fins da Demonstração de Fluxo de Caixa, caixa e equivalentes de caixa incluem apenas as disponibilidades.

4 - DESPESAS COM PROJETOS

Os projetos conduzidos pela Redi-BC estão classificados de acordo com a etapa em que se encontram:

a) Projetos em elaboração – são aqueles que estão em fase de detalhamento do plano do projeto e ainda não iniciaram a execução das etapas;

b) Projetos em execução – projetos que iniciaram efetivamente a realização das ações previstas no plano do projeto;

c) Projetos concluídos – todas as etapas previstas foram realizadas, o relatório final foi elaborado e a reunião de encerramento efetuada, não havendo mais desembolso de recursos;

d) Projetos suspensos – que tiveram sua execução suspensa por solicitação da unidade gestora.

Os quadros a seguir apresentam um detalhamento do comportamento dessas despesas.

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS SINTÉTICAS E INTERMEDIÁRIAS EM 30 DE JUNHO DE 2008 (Os valores estão expressos em milhares de Reais, a não ser quando declarado de maneira diferente) fl. 7

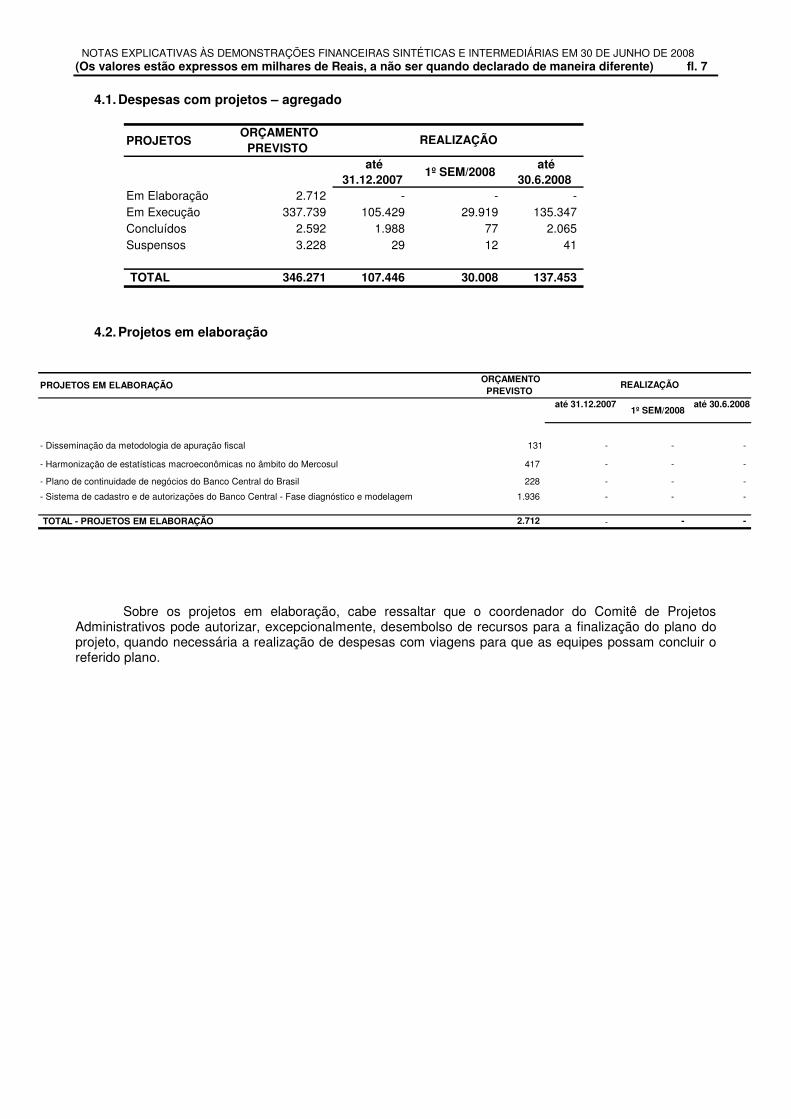

4.1. Despesas com projetos – agregado

PROJETOS ORÇAMENTO

PREVISTO até

31.12.2007 1º SEM/2008

até 30.6.2008

Em Elaboração 2.712 - - - Em Execução 337.739 105.429 29.919 135.347 Concluídos 2.592 1.988 77 2.065 Suspensos 3.228 29 12 41

TOTAL 346.271 107.446 30.008 137.453

REALIZAÇÃO

4.2. Projetos em elaboração

PROJETOS EM ELABORAÇÃO ORÇAMENTO

PREVISTO até 31.12.2007

1º SEM/2008 até 30.6.2008

- Disseminação da metodologia de apuração fiscal 131 - - -

- Harmonização de estatísticas macroeconômicas no âmbito do Mercosul 417 - - -

- Plano de continuidade de negócios do Banco Central do Brasil 228 - - -

- Sistema de cadastro e de autorizações do Banco Central - Fase diagnóstico e modelagem 1.936 - - -

TOTAL - PROJETOS EM ELABORAÇÃO 2.712 - - -

REALIZAÇÃO

Sobre os projetos em elaboração, cabe ressaltar que o coordenador do Comitê de Projetos Administrativos pode autorizar, excepcionalmente, desembolso de recursos para a finalização do plano do projeto, quando necessária a realização de despesas com viagens para que as equipes possam concluir o referido plano.

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS SINTÉTICAS E INTERMEDIÁRIAS EM 30 DE JUNHO DE 2008 (Os valores estão expressos em milhares de Reais, a não ser quando declarado de maneira diferente) fl. 8

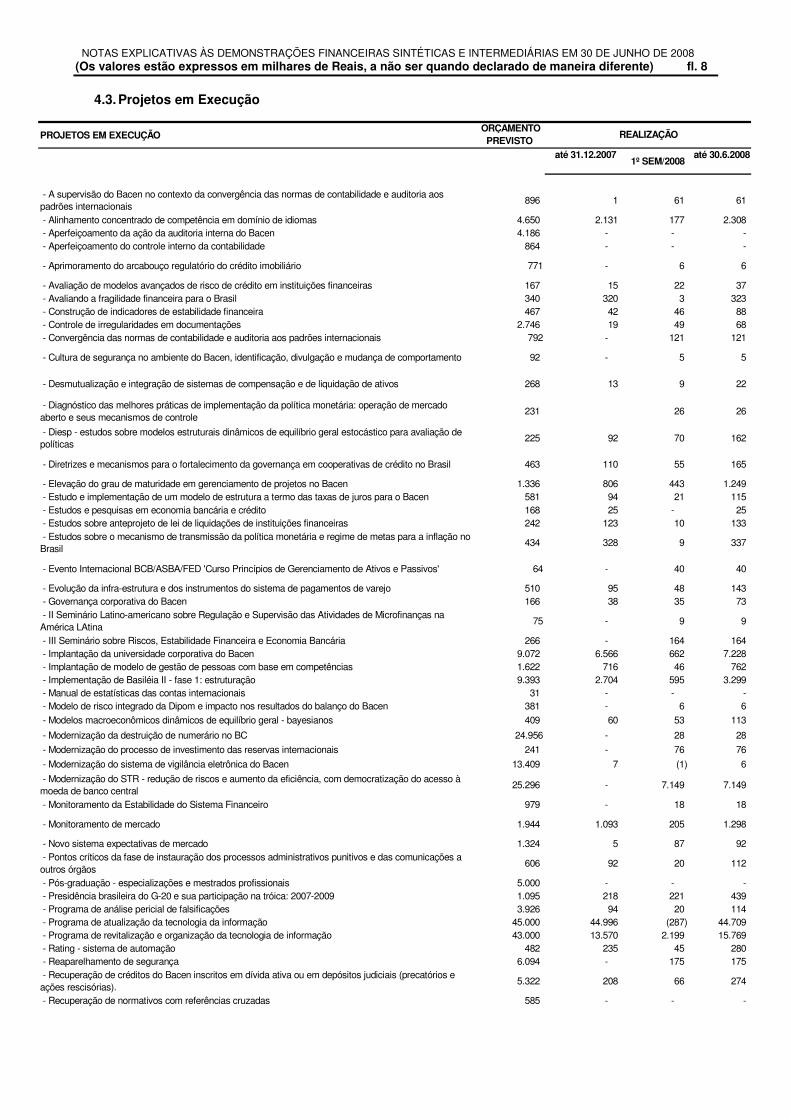

4.3. Projetos em Execução

PROJETOS EM EXECUÇÃO ORÇAMENTO

PREVISTO até 31.12.2007

1º SEM/2008 até 30.6.2008

- A supervisão do Bacen no contexto da convergência das normas de contabilidade e auditoria aos padrões internacionais

896 1 61 61

- Alinhamento concentrado de competência em domínio de idiomas 4.650 2.131 177 2.308 - Aperfeiçoamento da ação da auditoria interna do Bacen 4.186 - - - - Aperfeiçoamento do controle interno da contabilidade 864 - - -

- Aprimoramento do arcabouço regulatório do crédito imobiliário 771 - 6 6

- Avaliação de modelos avançados de risco de crédito em instituições financeiras 167 15 22 37 - Avaliando a fragilidade financeira para o Brasil 340 320 3 323 - Construção de indicadores de estabilidade financeira 467 42 46 88 - Controle de irregularidades em documentações 2.746 19 49 68 - Convergência das normas de contabilidade e auditoria aos padrões internacionais 792 - 121 121

- Cultura de segurança no ambiente do Bacen, identificação, divulgação e mudança de comportamento 92 - 5 5

- Desmutualização e integração de sistemas de compensação e de liquidação de ativos 268 13 9 22

- Diagnóstico das melhores práticas de implementação da política monetária: operação de mercado aberto e seus mecanismos de controle

231 26 26

- Diesp - estudos sobre modelos estruturais dinâmicos de equilíbrio geral estocástico para avaliação de políticas

225 92 70 162

- Diretrizes e mecanismos para o fortalecimento da governança em cooperativas de crédito no Brasil 463 110 55 165

- Elevação do grau de maturidade em gerenciamento de projetos no Bacen 1.336 806 443 1.249 - Estudo e implementação de um modelo de estrutura a termo das taxas de juros para o Bacen 581 94 21 115 - Estudos e pesquisas em economia bancária e crédito 168 25 - 25 - Estudos sobre anteprojeto de lei de liquidações de instituições financeiras 242 123 10 133 - Estudos sobre o mecanismo de transmissão da política monetária e regime de metas para a inflação no Brasil

434 328 9 337

- Evento Internacional BCB/ASBA/FED 'Curso Princípios de Gerenciamento de Ativos e Passivos' 64 - 40 40

- Evolução da infra-estrutura e dos instrumentos do sistema de pagamentos de varejo 510 95 48 143 - Governança corporativa do Bacen 166 38 35 73 - II Seminário Latino-americano sobre Regulação e Supervisão das Atividades de Microfinanças na América LAtina

75 - 9 9

- III Seminário sobre Riscos, Estabilidade Financeira e Economia Bancária 266 - 164 164 - Implantação da universidade corporativa do Bacen 9.072 6.566 662 7.228 - Implantação de modelo de gestão de pessoas com base em competências 1.622 716 46 762 - Implementação de Basiléia II - fase 1: estruturação 9.393 2.704 595 3.299 - Manual de estatísticas das contas internacionais 31 - - - - Modelo de risco integrado da Dipom e impacto nos resultados do balanço do Bacen 381 - 6 6 - Modelos macroeconômicos dinâmicos de equilíbrio geral - bayesianos 409 60 53 113

- Modernização da destruição de numerário no BC 24.956 - 28 28 - Modernização do processo de investimento das reservas internacionais 241 - 76 76 - Modernização do sistema de vigilância eletrônica do Bacen 13.409 7 (1) 6 - Modernização do STR - redução de riscos e aumento da eficiência, com democratização do acesso à moeda de banco central

25.296 - 7.149 7.149

- Monitoramento da Estabilidade do Sistema Financeiro 979 - 18 18

- Monitoramento de mercado 1.944 1.093 205 1.298

- Novo sistema expectativas de mercado 1.324 5 87 92 - Pontos críticos da fase de instauração dos processos administrativos punitivos e das comunicações a outros órgãos

606 92 20 112

- Pós-graduação - especializações e mestrados profissionais 5.000 - - - - Presidência brasileira do G-20 e sua participação na tróica: 2007-2009 1.095 218 221 439 - Programa de análise pericial de falsificações 3.926 94 20 114 - Programa de atualização da tecnologia da informação 45.000 44.996 (287) 44.709 - Programa de revitalização e organização da tecnologia de informação 43.000 13.570 2.199 15.769 - Rating - sistema de automação 482 235 45 280 - Reaparelhamento de segurança 6.094 - 175 175 - Recuperação de créditos do Bacen inscritos em dívida ativa ou em depósitos judiciais (precatórios e ações rescisórias).

5.322 208 66 274

- Recuperação de normativos com referências cruzadas 585 - - -

REALIZAÇÃO

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS SINTÉTICAS E INTERMEDIÁRIAS EM 30 DE JUNHO DE 2008 (Os valores estão expressos em milhares de Reais, a não ser quando declarado de maneira diferente) fl. 9

- Recuperação instantânea de votos, atas e estudos correlatos 847 - - - - Redução de riscos do CCR 1.064 45 37 82 - Reformulação da regulamentação e dos sistemas informatizados do mercado de câmbio, de capitais estrangeiros no país e brasileiros no exterior

5.271 277 23 300

- Reformulação das páginas do BCJovem no "site" do Bacen na Internet 95 68 - 68 - Restauração de obras de arte de Portinari integrantes do acervo do Bacen 667 194 227 421 - Reunião Bimestral do BIS no Brasil em novembro de 2008 1.297 - 44 44 - Revisão dos registros e controles jurídicos no âmbito da procuradoria-geral do Bacen 716 190 45 235 - Revitalização dos edifícios funcionais do Bacen 74.481 25.541 14.413 39.954 - SAR - sistema de administração das reservas 5.862 3.174 1.584 4.758 - Sistema de análise de grupos/cotas de consórcio 281 40 9 49 - Sistema de atendimento ao poder judiciário - Bacen jud 2.0 - fase II 2.388 - 230 230 - Sistema de auxílio ao exame de processos de trabalho envolvendo observações cadastrais 650 307 42 349 - Sistema de controle de acesso 10.858 17 (1) 16 - Sistema de gerenciamento do meio circulante 787 649 72 721 - Sistema de pagamentos em moedas locais 533 96 349 445 - Sistema integrado de gerenciamento da ação de supervisão 688 15 4 19 - Supervisão de entidades não-bancárias e de cooperativas de crédito no contexto do novo ambiente normativo de Basiléia II

848 - 18 18

- Tratamento e disponibilização dos acervos histórico e numismático do Bacen 8.575 - - -

- VII Seminário Banco Central sobre Microfinanças 427 - 9 9 - X Seminário Anual de Metas para Inflação do Banco Central do Brasil 237 - 2 2

TOTAL - PROJETOS EM EXECUÇÃO 337.739 105.429 29.919 135.347

A não-realização de despesas no exercício em alguns projetos nessa fase decorre do cancelamento de ações inicialmente previstas ou porque as ações praticadas nesse período não envolveram desembolso de recursos financeiros.

4.4. Projetos concluídos

PROJETOS CONCLUÍDOS EM 2008 PREVISTO até 31.12.2007

1º SEM/2008 até 30.6.2008

- Ampliação do escopo e aperfeiçoamento do modelo do sistema gerencial das reservas internacionais 381 311 - 311

- Convergência das normas de contabilidade e auditoria ao padrões internacionais - Diagnóstico 593 442 (1) 441

- Diagnóstico e proposições para o crédito imobiliário 332 297 13 310

- Encontro de supervisores 35 24 - 24 - Manual de organização do sistema financeiro 594 311 21 332 - Sistema de informações de liquidações extrajudiciais 657 603 44 647

TOTAL - PROJETOS CONCLUÍDOS 2.592 1.988 77 2.065

REALIZAÇÃO

4.5. Projetos Suspensos

PROJETOS SUSPENSOS PREVISTO até 31.12.2007

1º SEM/2008 até 30.6.2008

- Estudo e acompanhamento da evolução das moedas sociais no Brasil 169 28 - 28 - Sistema de informações de crédito do Bacen - SCR - funcionalidades essenciais pendentes 3.059 1 12 13

TOTAL - PROJETOS SUSPENSOS 3.228 29 12 41

REALIZAÇÃO

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS SINTÉTICAS E INTERMEDIÁRIAS EM 30 DE JUNHO DE 2008 (Os valores estão expressos em milhares de Reais, a não ser quando declarado de maneira diferente) fl. 10

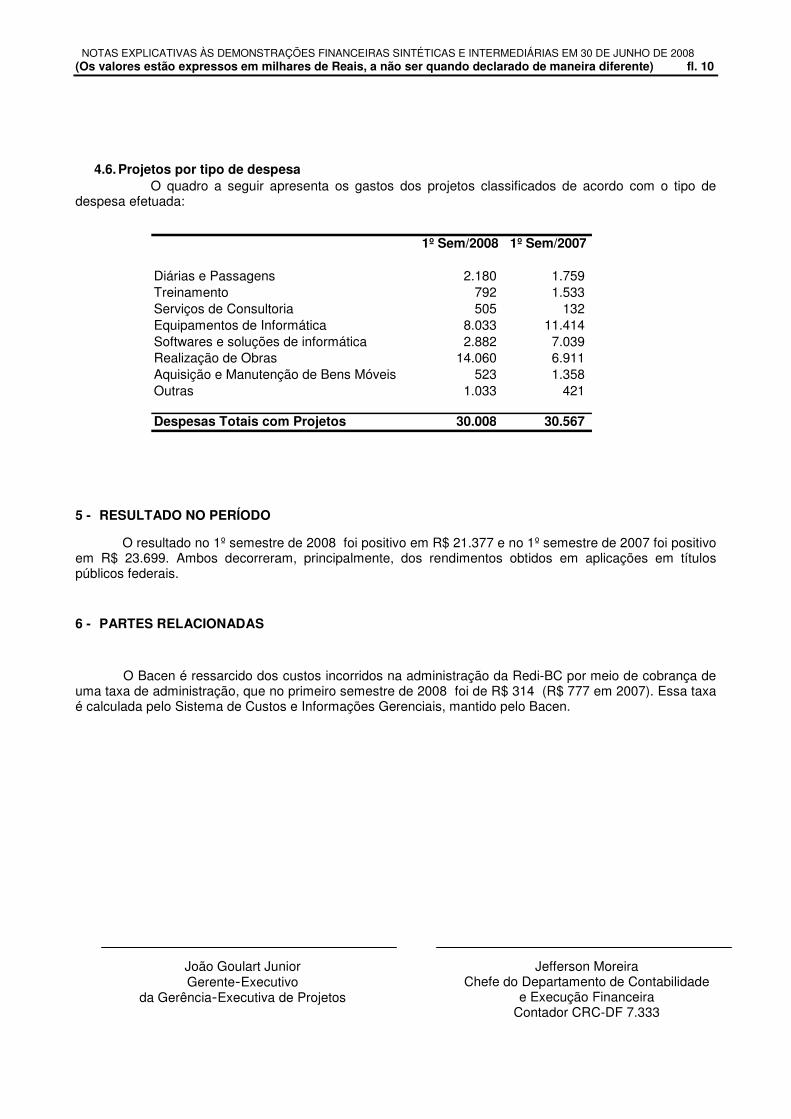

4.6. Projetos por tipo de despesa O quadro a seguir apresenta os gastos dos projetos classificados de acordo com o tipo de

despesa efetuada:

1º Sem/2008 1º Sem/2007

Diárias e Passagens 2.180 1.759 Treinamento 792 1.533 Serviços de Consultoria 505 132 Equipamentos de Informática 8.033 11.414 Softwares e soluções de informática 2.882 7.039 Realização de Obras 14.060 6.911 Aquisição e Manutenção de Bens Móveis 523 1.358 Outras 1.033 421

Despesas Totais com Projetos 30.008 30.567

5 - RESULTADO NO PERÍODO

O resultado no 1º semestre de 2008 foi positivo em R$ 21.377 e no 1º semestre de 2007 foi positivo em R$ 23.699. Ambos decorreram, principalmente, dos rendimentos obtidos em aplicações em títulos públicos federais.

6 - PARTES RELACIONADAS

O Bacen é ressarcido dos custos incorridos na administração da Redi-BC por meio de cobrança de uma taxa de administração, que no primeiro semestre de 2008 foi de R$ 314 (R$ 777 em 2007). Essa taxa é calculada pelo Sistema de Custos e Informações Gerenciais, mantido pelo Bacen.

João Goulart Junior Gerente�Executivo

da Gerência�Executiva de Projetos

Jefferson Moreira Chefe do Departamento de Contabilidade

e Execução Financeira Contador CRC-DF 7.333

1

Relatório dos Auditores Independentes Sobre Revisão Especial Ao Administrador da Reserva para o Desenvolvimento Institucional do Banco Central - Redi-BC (Administrada pelo Banco Central do Brasil) Brasília - DF 1. Efetuamos uma revisão do balanço patrimonial sintético intermediário da Reserva para o

Desenvolvimento Institucional do Banco Central - Redi-BC elaborado em 30 de junho de 2008, e das respectivas demonstrações sintéticas intermediárias do resultado, das mutações do patrimônio líquido e do fluxo de caixa, relativas ao período de seis meses findo naquela data. A elaboração dessas demonstrações financeiras sintéticas intermediárias, de acordo com a Norma Internacional de Contabilidade (NIC) 34 - Demonstrações Financeiras Intermediárias é de responsabilidade da Administração da Redi-BC. Nossa responsabilidade é de expressar uma conclusão sobre essas demonstrações financeiras sintéticas intermediárias, com base no resultado da nossa revisão.

2. Nossa revisão foi efetuada de acordo com as normas internacionais de auditoria,

especificamente aplicável para trabalhos de revisão (ISRE 2410 - Revisão de Demonstrações Financeiras Intermediárias pelo Auditor Independente da Entidade), bem como em observância das normas de auditoria aplicáveis no Brasil. Uma revisão consiste da aplicação de procedimentos de indagação, principalmente com os administradores responsáveis pelas áreas contábil e financeira da entidade, e a aplicação de procedimentos analíticos e outros procedimentos de revisão. Assim, uma revisão é substancialmente menor em escopo que uma auditoria efetuada de acordo com as normas internacionais de auditoria e, portanto, não nos permite tomar conhecimento de todos os assuntos relevantes que possam ser identificados numa auditoria. Portanto, não emitimos uma opinião de auditoria.

3. Nossa revisão revelou a existência de um volume significativo de despesas com projetos

apurado pelo regime de caixa, e não pelo regime de competência. Não foi possível mensurar os montantes de despesas com projetos eventualmente não reconhecidos em seu respectivo semestre de competência. No semestre findo em 30 de junho de 2008, o saldo da rubrica Despesas com Projetos é de R$ 30.008 mil (2007 - R$ 30.567 mil).

2

4. Baseados em nossa revisão, exceto pelos eventuais efeitos decorrentes do assunto mencionado no parágrafo 3, não temos conhecimento de qualquer modificação relevante que deva ser feita nas demonstrações financeiras sintéticas intermediárias, para que estas estejam, em todos os aspectos materiais, de acordo com a NIC 34.

19 de setembro de 2008

KPMG Auditores Independentes CRC 2SP014428/O-6-F-DF Ricardo Anhesini Souza Contador CRC 1SP152233/O-6-S-DF

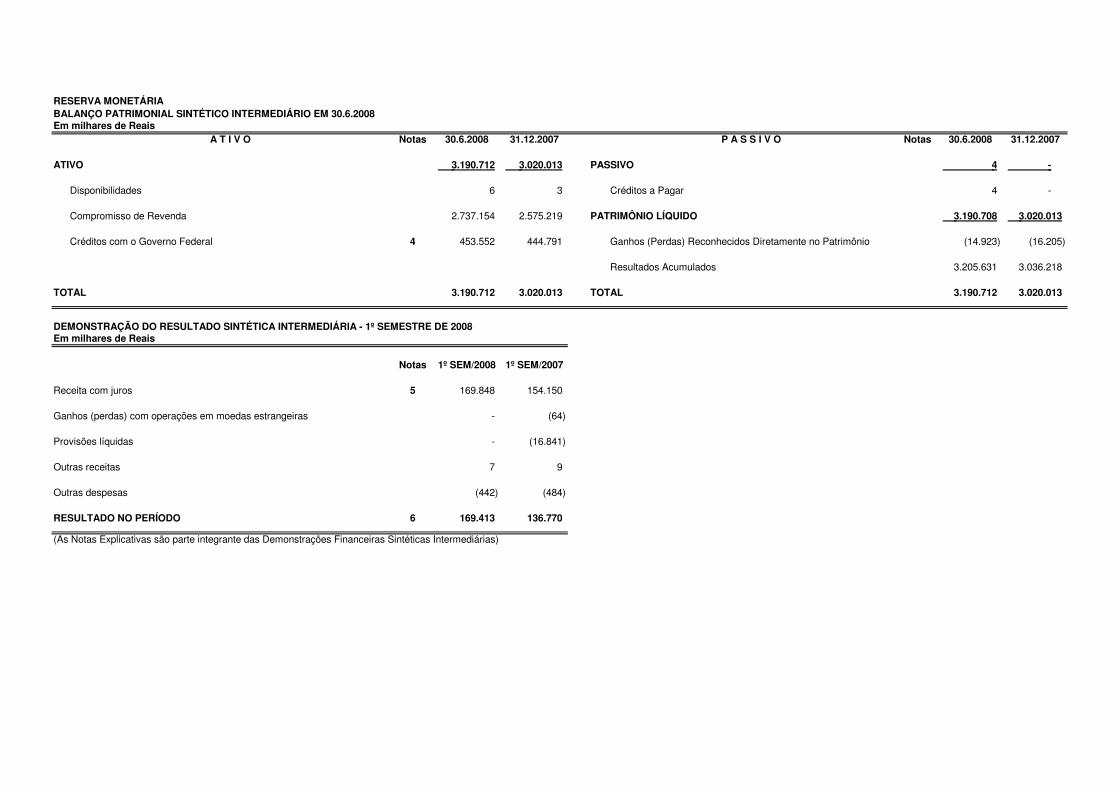

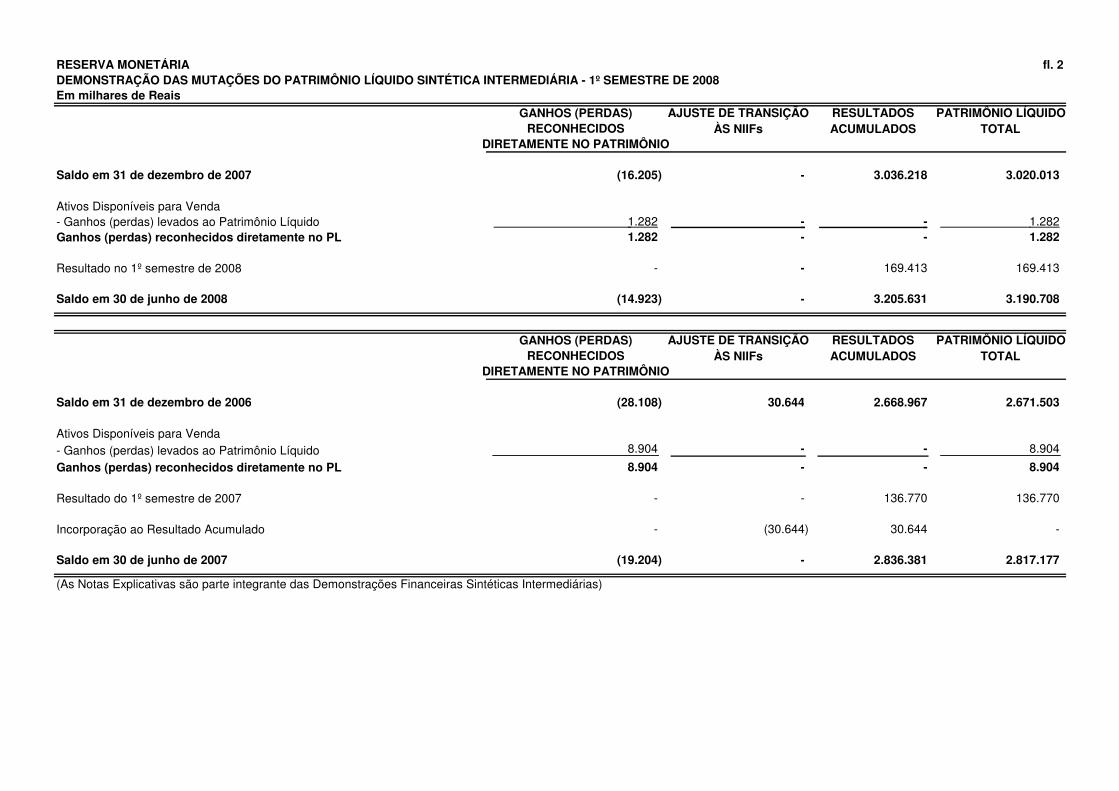

RESERVA MONETÁRIA BALANÇO PATRIMONIAL SINTÉTICO INTERMEDIÁRIO EM 30.6.2008Em milhares de Reais

A T I V O Notas 30.6.2008 31.12.2007 P A S S I V O Notas 30.6.2008 31.12.2007

ATIVO 3.190.712 3.020.013 PASSIVO 4 -

Disponibilidades 6 3 Créditos a Pagar 4 -

Compromisso de Revenda 2.737.154 2.575.219 PATRIMÔNIO LÍQUIDO 3.190.708 3.020.013

Créditos com o Governo Federal 4 453.552 444.791 Ganhos (Perdas) Reconhecidos Diretamente no Patrimônio (14.923) (16.205)

Resultados Acumulados 3.205.631 3.036.218

TOTAL 3.190.712 3.020.013 TOTAL 3.190.712 3.020.013

DEMONSTRAÇÃO DO RESULTADO SINTÉTICA INTERMEDIÁRIA - 1º SEMESTRE DE 2008Em milhares de Reais

Notas 1º SEM/2008 1º SEM/2007

Receita com juros 5 169.848 154.150

Ganhos (perdas) com operações em moedas estrangeiras - (64)

Provisões líquidas - (16.841)

Outras receitas 7 9

Outras despesas (442) (484)

RESULTADO NO PERÍODO 6 169.413 136.770

(As Notas Explicativas são parte integrante das Demonstrações Financeiras Sintéticas Intermediárias)

RESERVA MONETÁRIA fl. 2DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO SINTÉTICA INTERMEDIÁRIA - 1º SEMESTRE DE 2008 Em milhares de Reais

GANHOS (PERDAS) AJUSTE DE TRANSIÇÃO RESULTADOS PATRIMÔNIO LÍQUIDORECONHECIDOS ÀS NIIFs ACUMULADOS TOTAL

DIRETAMENTE NO PATRIMÔNIO

Saldo em 31 de dezembro de 2007 (16.205) - 3.036.218 3.020.013

Ativos Disponíveis para Venda- Ganhos (perdas) levados ao Patrimônio Líquido 1.282 - - 1.282 Ganhos (perdas) reconhecidos diretamente no PL 1.282 - - 1.282

Resultado no 1º semestre de 2008 - - 169.413 169.413

Saldo em 30 de junho de 2008 (14.923) - 3.205.631 3.190.708

GANHOS (PERDAS) AJUSTE DE TRANSIÇÃO RESULTADOS PATRIMÔNIO LÍQUIDORECONHECIDOS ÀS NIIFs ACUMULADOS TOTAL

DIRETAMENTE NO PATRIMÔNIO

Saldo em 31 de dezembro de 2006 (28.108) 30.644 2.668.967 2.671.503

Ativos Disponíveis para Venda- Ganhos (perdas) levados ao Patrimônio Líquido 8.904 - - 8.904

Ganhos (perdas) reconhecidos diretamente no PL 8.904 - - 8.904

Resultado do 1º semestre de 2007 - - 136.770 136.770

Incorporação ao Resultado Acumulado - (30.644) 30.644 -

Saldo em 30 de junho de 2007 (19.204) - 2.836.381 2.817.177

(As Notas Explicativas são parte integrante das Demonstrações Financeiras Sintéticas Intermediárias)

RESERVA MONETÁRIA fl. 3DEMONSTRAÇÃO DE FLUXO DE CAIXA SINTÉTICA INTERMEDIÁRIA1º SEMESTRE DE 2008Em milhares de Reais 1º SEM/2008 1º SEM/2007

Fluxo de Caixa Líquido de Atividades Operacionais 3 1

(Aplicação) resgate de operações compromissadas (27.903) (40.572) (Pagamentos) recebimentos em nome do Governo Federal 28.340 26.169 Créditos a receber - 14.879 Pagamento de taxa de administração ao BACEN (442) (484) Outros recebimentos 8 9

Fluxo de Caixa Líquido 3 1

Variação em Caixa e Equivalentes de Caixa 3 1

Caixa e equivalentes de caixa no início do período 3 1 Caixa e equivalentes de caixa no final do período 6 2

(As Notas Explicativas são parte integrante das Demonstrações Financeiras Sintéticas Intermediárias)

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS SINTÉTICAS INTERMEDIÁRIAS EM 30 DE JUNHO DE 2008 (Os valores estão expressos em milhares de Reais, a não ser quando declarado de maneira diferente) fl. 4

1. A RESERVA MONETÁRIA E SUAS ATRIBUIÇÕES

A Reserva Monetária foi criada pela Lei 5.143/66 e tem por finalidade assegurar a normalidade dos

mercados financeiros e de capitais, conforme dispunha o art. 12, regulamentado pelo Decreto-Lei 1.342/74, tendo como fonte de recursos a receita líquida do IOF (art. 12 da Lei 5.143).

Em decorrência da edição do Decreto-Lei 2.471/88, que determinou a transferência da cobrança e

administração do IOF para a Secretaria da Receita Federal, incorporando o tributo ao Tesouro da União, a Reserva Monetária deixou de receber novos ingressos originários da arrecadação daquele imposto. Não obstante isso, o Fundo não foi formalmente extinto e continuou a ser suprido com os valores recuperados pelo Banco Central do Brasil - Bacen referentes às aplicações feitas anteriormente no saneamento do mercado financeiro. O Bacen é ressarcido dos custos incorridos na administração da Reserva Monetária por meio da cobrança de uma taxa de administração, calculada pelo Sistema de Custos e Informações Gerenciais, mantido pelo Bacen.

Na forma do artigo 28 da Lei Complementar 101 (LRF), a Reserva Monetária somente poderá

socorrer as instituições financeiras mediante a edição de lei específica. 2. APRESENTAÇÃO

Essas demonstrações financeiras sintéticas intermediárias foram elaboradas de acordo com as Normas Internacionais de Informações Financeiras – NIIFs emitidas pelo International Accounting Standards Board -IASB e seguem o disposto na Norma Internacional de Contabilidade – NIC 34 – Demonstrações Financeiras Intermediárias e, assim, não incluem todas as informações exigidas para as demonstrações financeiras completas, devendo ser lidas em conjunto com as demonstrações financeiras de 31.12.2007.

Essas demonstrações não são demonstrações financeiras consolidadas, refletindo apenas as operações da Reserva Monetária, uma vez que não existe qualquer entidade que requeira a consolidação.

A divulgação completa das demonstrações financeiras da Reserva Monetária é efetuada pela internet

(www.bcb.gov.br).

3. PRINCIPAIS PRÁTICAS CONTÁBEIS 3.1 Apuração do resultado

O resultado da Reserva Monetária é apurado semestralmente em conformidade com o regime de competência e incorporado ao Patrimônio Líquido. 3.2 Reconhecimento de receitas e despesas de juros

As receitas e despesas de juros são reconhecidas utilizando-se a taxa de juros efetiva, que é aquela que desconta exatamente o fluxo futuro de recebimentos e pagamentos de um ativo ou passivo financeiro para seu valor líquido contábil, em função de seus prazos contratuais. Esse cálculo considera todos os valores relevantes pagos ou recebidos entre as partes, tais como taxas, comissões, descontos ou prêmios.

As receitas e despesas de juros apresentadas na Demonstração do Resultado incluem as receitas e despesas de juros dos ativos e passivos financeiros da Reserva Monetária que não são classificados na categoria Valor Justo a Resultado.

3.3 Ativos e passivos em moeda estrangeira

A moeda funcional e de apresentação destas demonstrações financeiras é o Real. As operações em moedas estrangeiras são convertidas para reais pela taxa vigente na data das operações. Mensalmente os ativos e passivos monetários em moedas estrangeiras são convertidos pelas taxas de câmbio do final do mês e os ganhos e perdas resultantes são reconhecidos no resultado. A taxa cambial utilizada na data de fechamento do balanço em 30.6.2008 foi de US$1 = R$1,5915 (US$1 = R$1,7709 em 31.12.2007).

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS SINTÉTICAS INTERMEDIÁRIAS EM 30 DE JUNHO DE 2008 (Os valores estão expressos em milhares de Reais, a não ser quando declarado de maneira diferente) fl. 5

3.4 Ativos e passivos financeiros

3.4.1 Reconhecimento

Os ativos e passivos financeiros são registrados pelo valor justo no momento da contratação, ou seja, na data em que a entidade se compromete a efetuar a compra ou a venda, sendo que, para aqueles não classificados como valor justo a resultado, esse valor inclui todos os custos incorridos na operação.

3.4.2 Baixa

Os ativos financeiros são baixados pela liquidação financeira, pela inexistência de perspectiva de realização ou pela perda do direito de realização.

Os passivos financeiros são baixados quando as obrigações são quitadas, canceladas ou expiram.

3.4.3 Registro de ativos e passivos pelo saldo líquido Ativos e passivos financeiros são registrados pelo valor líquido quando existe a previsão legal e a

intenção de que os pagamentos e recebimentos decorrentes sejam efetuados pelo saldo líquido.

3.4.4 Classificação dos instrumentos financeiros

Na data da contratação, os ativos financeiros são classificados em uma das seguintes categorias: Valor Justo a Resultado, Disponível para Venda, Mantidos até o Vencimento ou Empréstimos e Recebíveis. Após o registro inicial, os ativos são avaliados de acordo com a classificação efetuada:

a) Valor justo a resultado

Um instrumento financeiro é classificado na categoria Valor Justo a Resultado, com ganhos e perdas decorrentes da variação do valor justo reconhecidos no resultado, em ocorrendo uma das seguintes situações:

• se existir a intenção de negociação no curto prazo; • se for um instrumento derivativo; • por decisão da administração, quando essa classificação apresentar informações mais relevantes e

desde que esses ativos façam parte de uma carteira que seja avaliada e gerenciada com base no valor justo ou que elimine um descasamento entre a avaliação de ativo e passivo;

b) Disponíveis para venda Esta categoria registra os ativos financeiros não-derivativos não classificados nas demais categorias,

uma vez que a administração não possui expectativa determinada de venda. Esses ativos são avaliados pelo valor justo e têm seus ganhos e perdas levados ao patrimônio líquido, sendo reconhecidos no resultado no momento de sua efetiva realização. Entretanto, os juros, calculados utilizando a taxa de juros efetiva, são reconhecidos pelo regime de competência no resultado;

c) Mantidos até o vencimento

Compreende os ativos financeiros não-derivativos para os quais a entidade tenha a intenção e a capacidade de manter até o vencimento. Esses ativos são avaliados pelo custo amortizado, sendo os juros calculados utilizando a taxa de juros efetiva e reconhecidos pelo regime de competência no resultado;

d) Empréstimos e recebíveis

Inclui os ativos financeiros não-derivativos com amortizações fixas ou determináveis e que não são cotados em mercado. Esses ativos são avaliados pelo custo amortizado.

3.4.5 Metodologia de avaliação

O valor justo é o valor de mercado divulgado pelas principais centrais de custódia ou provedores de informações econômicas. Para os instrumentos sem mercado ativo, o valor justo é calculado com base em

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS SINTÉTICAS INTERMEDIÁRIAS EM 30 DE JUNHO DE 2008 (Os valores estão expressos em milhares de Reais, a não ser quando declarado de maneira diferente) fl. 6

modelos de precificação que incluem o valor das últimas negociações ocorridas, o fluxo de caixa descontado e o valor justo de instrumentos financeiros semelhantes.

O custo amortizado é o valor da data de reconhecimento, atualizado pelos juros contratuais utilizando

a taxa de juros efetiva, menos eventuais amortizações e reduções por perda de valor. O quadro a seguir apresenta um resumo dos instrumentos financeiros e suas classificações:

Ativo Categoria Metodologia de AvaliaçãoDisponibilidades Empréstimos e recebíveis Custo amortizadoCompromisso de Revenda Empréstimos e recebíveis Custo amortizadoCréditos com o Governo Federal- Créditos Cedidos à União Empréstimos e recebíveis Custo amortizadoCréditos com o Governo Federal- FCVS Disponível para venda Valor das últimas negociaçõesCréditos com o Governo Federal- Fahbre Empréstimos e recebíveis Custo amortizadoCréditos com o Governo Federal- FND Disponível para venda Valor patrimonial da quota

3.4.6 Provisão para perda de ativos financeiros

A Reserva Monetária efetua, no mínimo semestralmente, uma avaliação para verificar se existem evidências de perdas de valor de seus ativos financeiros.

Somente são consideradas evidências objetivas de perda os fatos ocorridos após o reconhecimento inicial do ativo que tenham impacto no fluxo estimado de recebimentos e desde que esse impacto possa ser estimado com confiança. São considerados, por exemplo, os seguintes eventos:

a) dificuldades financeiras do devedor; b) o não-pagamento de parcelas da obrigação, do principal ou de juros; c) renegociação ou abatimento; d) liquidação extrajudicial, falência ou outras formas de reorganização financeira; e) desaparecimento de mercado ativo, em função de dificuldades financeiras do emissor. Se existirem evidências objetivas de perda nos ativos avaliados pelo custo amortizado, o valor da

perda é calculado pela diferença entre o valor do ativo na data da avaliação e o valor que se espera receber ajustado a valor presente pelas taxas contratuais, sendo o valor do ativo ajustado com o uso de uma conta de provisão e o valor da perda reconhecido no resultado.

Para os ativos classificados como Disponível para Venda, havendo evidências objetivas de perda

permanente, a perda acumulada reconhecida no patrimônio líquido deve ser reconhecida na demonstração de resultado, mesmo não havendo a realização do ativo.

Quando um ativo é considerado não-recebível, seu valor é baixado contra a conta de provisão.

Eventuais recebimentos posteriores de ativos baixados são reconhecidos como receita. Se em períodos subseqüentes ocorrer alteração nas condições de recebimento do ativo, e essa

alteração ocasionar reversão de provisão anteriormente reconhecida, o valor da reversão é reconhecido como receita, com exceção das participações societárias, para as quais a provisão para perda não pode ser revertida. 3.5 Imunidade tributária

De acordo com o previsto na Constituição Federal brasileira, a Reserva Monetária possui imunidade quanto à cobrança de impostos sobre o seu patrimônio e sobre as rendas e serviços relacionados às suas atividades. Entretanto, está obrigada a efetuar retenções de impostos referentes aos pagamentos de serviços prestados por terceiros. 3.6 Demonstração de Fluxo de Caixa

Para fins da Demonstração de Fluxo de Caixa, caixa e equivalentes de caixa incluem apenas as disponibilidades.

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS SINTÉTICAS INTERMEDIÁRIAS EM 30 DE JUNHO DE 2008 (Os valores estão expressos em milhares de Reais, a não ser quando declarado de maneira diferente) fl. 7

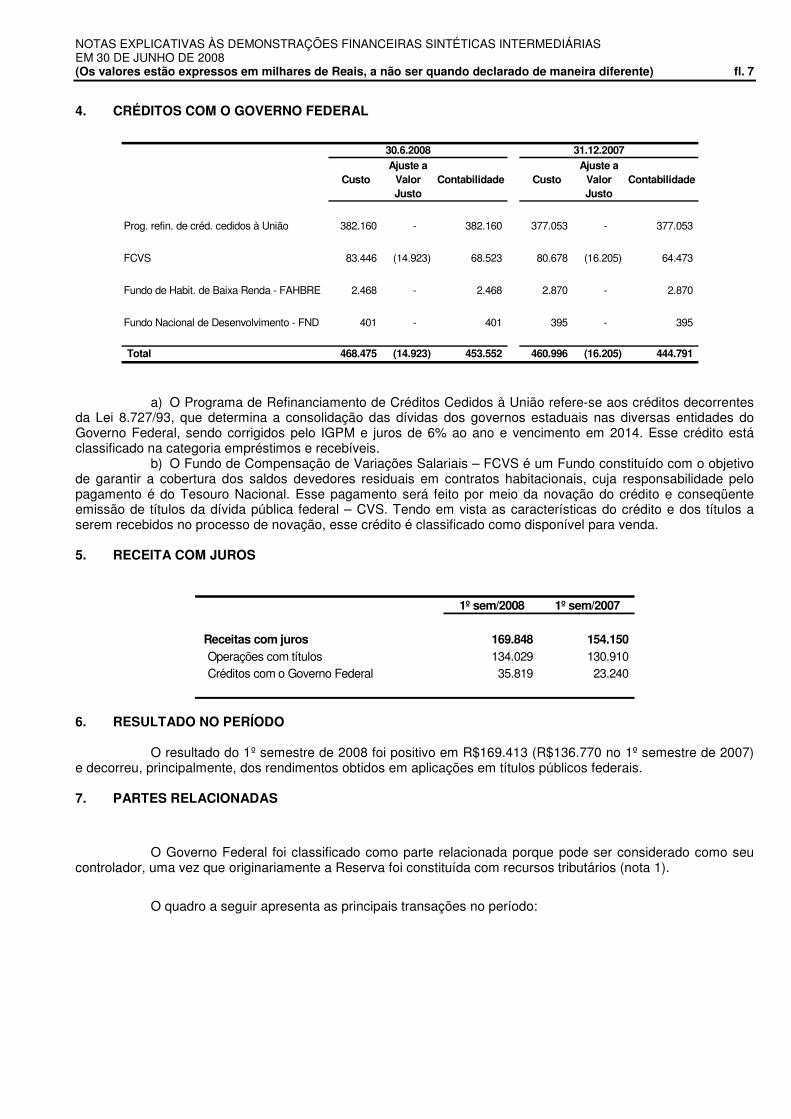

4. CRÉDITOS COM O GOVERNO FEDERAL

30.6.2008 31.12.2007

CustoAjuste a

Valor Justo

Contabilidade CustoAjuste a

Valor Justo

Contabilidade

Prog. refin. de créd. cedidos à União 382.160 - 382.160 377.053 - 377.053

FCVS 83.446 (14.923) 68.523 80.678 (16.205) 64.473

Fundo de Habit. de Baixa Renda - FAHBRE 2.468 - 2.468 2.870 - 2.870

Fundo Nacional de Desenvolvimento - FND 401 - 401 395 - 395

Total 468.475 (14.923) 453.552 460.996 (16.205) 444.791

a) O Programa de Refinanciamento de Créditos Cedidos à União refere-se aos créditos decorrentes da Lei 8.727/93, que determina a consolidação das dívidas dos governos estaduais nas diversas entidades do Governo Federal, sendo corrigidos pelo IGPM e juros de 6% ao ano e vencimento em 2014. Esse crédito está classificado na categoria empréstimos e recebíveis.

b) O Fundo de Compensação de Variações Salariais – FCVS é um Fundo constituído com o objetivo de garantir a cobertura dos saldos devedores residuais em contratos habitacionais, cuja responsabilidade pelo pagamento é do Tesouro Nacional. Esse pagamento será feito por meio da novação do crédito e conseqüente emissão de títulos da dívida pública federal – CVS. Tendo em vista as características do crédito e dos títulos a serem recebidos no processo de novação, esse crédito é classificado como disponível para venda. 5. RECEITA COM JUROS

1º sem/2008 1º sem/2007

Receitas com juros 169.848 154.150 Operações com títulos 134.029 130.910 Créditos com o Governo Federal 35.819 23.240

6. RESULTADO NO PERÍODO

O resultado do 1º semestre de 2008 foi positivo em R$169.413 (R$136.770 no 1º semestre de 2007) e decorreu, principalmente, dos rendimentos obtidos em aplicações em títulos públicos federais. 7. PARTES RELACIONADAS

O Governo Federal foi classificado como parte relacionada porque pode ser considerado como seu controlador, uma vez que originariamente a Reserva foi constituída com recursos tributários (nota 1).

O quadro a seguir apresenta as principais transações no período:

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS SINTÉTICAS INTERMEDIÁRIAS EM 30 DE JUNHO DE 2008 (Os valores estão expressos em milhares de Reais, a não ser quando declarado de maneira diferente) fl. 8

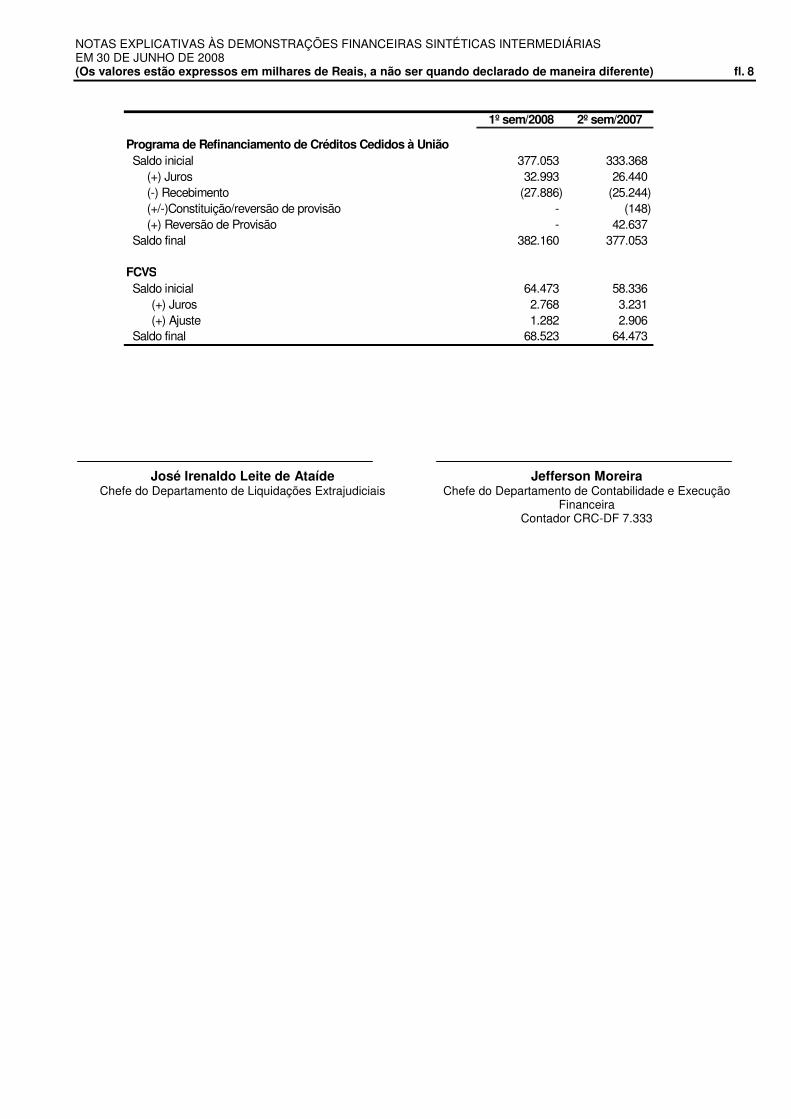

1º sem/2008 2º sem/2007

Programa de Refinanciamento de Créditos Cedidos à União Saldo inicial 377.053 333.368

(+) Juros 32.993 26.440 (-) Recebimento (27.886) (25.244) (+/-)Constituição/reversão de provisão - (148) (+) Reversão de Provisão - 42.637

Saldo final 382.160 377.053

FCVS Saldo inicial 64.473 58.336 (+) Juros 2.768 3.231 (+) Ajuste 1.282 2.906 Saldo final 68.523 64.473

José Irenaldo Leite de Ataíde Chefe do Departamento de Liquidações Extrajudiciais

Jefferson Moreira Chefe do Departamento de Contabilidade e Execução

Financeira Contador CRC-DF 7.333

Relatório dos Auditores Independentes Sobre Revisão Especial Ao Administrador da Reserva Monetária (Administrada pelo Banco Central do Brasil) Brasília - DF 1. Efetuamos uma revisão do balanço patrimonial sintético intermediário da Reserva Monetária

elaborado em 30 de junho de 2008, e das respectivas demonstrações sintéticas intermediárias do resultado, das mutações do patrimônio líquido e do fluxo de caixa, relativas ao período de seis meses findo naquela data. A elaboração dessas demonstrações financeiras sintéticas intermediárias, de acordo com a Norma Internacional de Contabilidade (NIC) 34 - Demonstrações Financeiras Intermediárias é de responsabilidade da Administração da Reserva Monetária. Nossa responsabilidade é de expressar uma conclusão sobre essas demonstrações financeiras sintéticas intermediárias, com base no resultado da nossa revisão.

2. Nossa revisão foi efetuada de acordo com as normas internacionais de auditoria,

especificamente aplicável para trabalhos de revisão (ISRE 2410 - Revisão de Demonstrações Financeiras Intermediárias pelo Auditor Independente da Entidade), bem como em observância das normas de auditoria aplicáveis no Brasil. Uma revisão consiste da aplicação de procedimentos de indagação, principalmente com os administradores responsáveis pelas áreas contábil e financeira da entidade, e a aplicação de procedimentos analíticos e outros procedimentos de revisão. Assim, uma revisão é substancialmente menor em escopo do que uma auditoria efetuada de acordo com as normas internacionais de auditoria e, portanto, não nos permite tomar conhecimento de todos os assuntos relevantes que possam ser identificados numa auditoria. Portanto, não emitimos uma opinião de auditoria.

3. Baseado em nossa revisão, não temos conhecimento de qualquer modificação relevante que

deva ser feita nas demonstrações financeiras sintéticas intermediárias, para que estas estejam, em todos os aspectos materiais, de acordo com a NIC 34.

19 de setembro de 2008

KPMG Auditores Independentes CRC 2SP014428/O-6-F-DF Ricardo Anhesini Souza Contador CRC 1SP152233/O-6-S-DF