Embed Size (px)

Citation preview

BOLETIMECONÓMICO

BANCO DE PORTUGAL

E U R O S I S T E M A

JUN. 2021

BOLETIM ECONÓMICO

JUNHO 2021

Lisboa, 2021 • www.bportugal.pt

Boletim Económico | Junho 2021 • Banco de Portugal Av. Almirante Reis, 71 | 1150-012 Lisboa • www.bportugal.pt •

Edição Departamento de Estudos Económicos • Design Departamento de Comunicação e Museu | Unidade de Design •

ISSN (online) 2182-0368

Índice

I Projeções para a economia portuguesa: 2021-23 | 5

1 Introdução | 7

2 Enquadramento externo e hipóteses técnicas das projeções | 8

3 A economia portuguesa em 2021-23 | 9

4 Riscos | 15

5 Conclusão | 16Caixa 1 • O impacto económico de médio prazo da crise pandémica | 18

Caixa 2 • A evolução da atividade económica no primeiro e segundo trimestres de 2021 | 21

Caixa 3 • Perspetivas orçamentais de médio prazo | 23

II Tema em destaque | 27

Moeda digital | 29

I Projeções para a economia portuguesa: 2021-23

Caixa 1 O impacto económico de médio prazo da crise pandémica

Caixa 2 A evolução da atividade económica no primeiro e segundo trimestres de 2021

Caixa 3 Perspetivas orçamentais de médio prazo

Intr

oduç

ão

7

1 IntroduçãoApós uma queda de 7,6% em 2020, o PIB crescerá 4,8% em 2021 e 5,6% em 2022. Em 2023, o crescimento será de 2,4%, valor próximo do observado antes da pandemia. Esta recuperação tem subjacente o controlo da pandemia, incluindo avanços na vacinação, e a manutenção dos apoios das políticas económicas, que mitigam os efeitos permanentes da crise na capacidade produtiva.

A recuperação é rápida por comparação com anteriores episódios recessivos. A nature-za exógena do choque, a transmissão limitada ao sistema financeiro e a resposta tempestiva da política orçamental e monetária favorecem o regresso do PIB aos níveis do final de 2019, o que deverá acontecer no início de 2022. No entanto, o choque deverá ter efeitos duradouros em alguns segmentos da economia mais afetados pela pandemia. A atividade não recupera até 2023 o nível de atividade projetado para esse ano antes da ocorrência da pandemia, embora a perda estimada seja contida (Caixa 1).

Quadro I.1.1 • Projeções do Banco de Portugal: 2021-23 | Taxa de variação anual em percentagem (exceto onde indicado)

Pesos 2020 2019 2020

BE junho 2021 BE março 2021

2021 (p) 2022 (p) 2023 (p) 2021 (p) 2022 (p) 2023 (p)

Produto Interno Bruto 100 2,5 -7,6 4,8 5,6 2,4 3,9 5,2 2,4

Consumo privado 64 2,6 -5,9 3,3 4,9 2,3 2,0 4,8 2,3 Consumo público 19 0,7 0,4 4,9 0,4 -0,2 3,7 0,7 0,6 Formação bruta de capital fixo 19 5,4 -1,9 7,6 8,2 5,8 3,6 8,0 3,7 Procura interna 102 2,8 -4,6 4,5 4,7 2,6 2,7 4,6 2,3 Exportações 37 3,9 -18,6 14,5 13,1 4,8 13,7 11,5 5,3 Importações 39 4,7 -12,0 13,2 10,6 5,1 10,2 9,9 5,0

Contributo para o crescimento do PIB líquido de importações (em pp) (a)

Procura interna 1,6 -2,3 2,4 2,5 1,3 1,4 2,5 1,2 Exportações 0,9 -5,2 2,5 3,2 1,1 2,5 2,7 1,2 Exportações de bens 0,2 -0,7 1,9 0,3 0,3 1,7 0,3 0,2 Exportações de serviços 0,6 -4,5 0,5 2,8 0,8 0,8 2,4 1,0

Emprego (número de indivíduos) (b) 0,8 -1,7 1,3 1,3 0,4 0,3 1,6 0,5 Emprego (horas trabalhadas) (b) 1,2 -9,2 5,9 4,1 0,5 4,9 4,4 0,6 Taxa de desemprego (c) 6,6 7,0 7,2 7,1 6,8 7,7 7,6 7,2

Balança corrente e de capital (% PIB) 1,2 0,1 0,9 2,1 1,8 1,5 2,8 2,9 Balança de bens e serviços (% PIB) 0,7 -1,8 -2,1 -1,4 -1,3 -0,9 0,0 0,2

Índice harmonizado de preços no consumidor 0,3 -0,1 0,7 0,9 1,0 0,7 0,9 1,0 Bens energéticos -1,7 -5,2 5,6 1,0 -1,3 3,9 -0,4 -1,3 Excluindo bens energéticos 0,5 0,3 0,3 0,9 1,2 0,4 1,1 1,2

Fontes: Banco de Portugal e INE. | Notas: (p) – projetado, pp – pontos percentuais. A data de fecho de dados das projeções macroeconómicas, elaboradas no contexto do exercício do Eurosistema de junho de 2021 é 21 de maio. (a) Os agregados da procura em termos líquidos de importações são obtidos deduzindo uma estimativa das importações incorporadas em cada componente. O cálculo dos conteúdos importados foi feito com base em informação relativa ao ano de 2017. Para mais informações sobre a metodologia subjacente a este cálculo, ver a Caixa “Atualização dos conteúdos importados da procura global para a economia portuguesa” do Boletim Económico de março de 2019. (b) Conceito de Contas Nacionais. (c) Em percentagem da população ativa.

O crescimento do PIB em 2021-23 será superior ao da área do euro. No final do horizonte de projeção, o crescimento acumulado da atividade face a 2019 será semelhante em Portugal e na área do euro. O ritmo de recuperação será diferenciado entre países, condicionado pela evolução da pandemia, pela estrutura produtiva e pela escala e eficácia das medidas de apoio, com destaque para o impacto do Next Generation EU (NGEU).

Banc

o de

Por

tuga

l •

Bol

etim

Eco

nóm

ico •

Jun

ho 2

021

8

Projeta-se uma recuperação mais forte do que a antecipada em março. O crescimento do PIB é revisto em alta 0,9 pontos percentuais (pp) em 2021 e 0,4 pp em 2022. Estas revisões decor-rem de perspetivas mais positivas para a atividade no curto prazo, essencialmente relacionadas com a melhoria da confiança dos agentes económicos, que se traduz numa reação mais rápida do que esperado da atividade económica ao levantamento das restrições a partir de março de 2021. A revisão em alta das hipóteses relativas à procura externa (Secção 2) e ao investimento, em particular o público, contribuem para uma recuperação mais marcada.

2 Enquadramento externo e hipóteses técnicas das projeções

A atividade económica global recupera no horizonte de projeção. No primeiro trimestre de 2021, o PIB mundial abrandou para 0,6% em taxa de variação em cadeia, após um crescimento de 2,2% no último trimestre de 2020, refletindo o ressurgimento da pandemia e a subsequente adoção de medidas de contenção em algumas economias. Na área do euro, a atividade económi-ca registou uma queda no primeiro trimestre de 2021 (-0,3% em cadeia face a -0,6% no trimestre anterior). As hipóteses consideram um aumento do PIB mundial de 6% em 2021, 4,3% em 2022 e 3,5% em 2023 (Quadro I.2.1). As projeções do Eurosistema para o crescimento do PIB na área do euro, revistas em alta para 2021-22, apontam para um crescimento de 4,6% em 2021, 4,7% em 2022 e 2,1% em 2023.

O comércio mundial apresenta uma recuperação mais forte do que a da atividade. No pri-meiro trimestre de 2021, as importações mundiais de mercadorias mantiveram um crescimento robusto (3,7% em cadeia, após 4,2% no trimestre anterior), levando a que tenham já ultrapassado os níveis registados antes da pandemia. Esta rápida recuperação está associada ao dinamismo do sector industrial, que tem originado pressões sobre as cadeias de distribuição globais e constrangi-mentos ao comércio, nomeadamente aumentos dos custos de transporte via contentor e escassez de alguns bens intermédios, como semicondutores. Assume-se que estas perturbações não têm repercussão significativa no horizonte de projeção. A procura externa dirigida à economia portugue-sa deverá crescer 8,6% em 2021, 6,5% em 2022 e 3,4% em 2023 (Quadro I.2.1).

Os preços das matérias-primas foram revistos em alta. O preço do petróleo manteve-se relativamente estável a partir de março, após a recuperação observada no segundo semestre de 2020 e início de 2021. As hipóteses para o preço desta matéria-prima em dólares implicam taxas de variação médias anuais de 55,6% em 2021, -1,9% em 2022 e -4,1% em 2023.

As condições monetárias e financeiras permanecem favoráveis, suportadas por políticas monetárias acomodatícias. As taxas de juro de curto prazo mantêm-se historicamente baixas. A taxa de juro implícita na dívida pública portuguesa deve reduzir-se ligeiramente no horizonte de projeção. De acordo com as hipóteses, o euro aprecia em termos nominais efetivos e face ao dólar em 2021.

A evolução das finanças públicas reflete a pandemia e a normalização da atividade eco-nómica. Em 2021, a quantificação das medidas de apoio à economia e de reforço do setor da saúde é superior à de 2020, que atingiu aproximadamente 3% do PIB. Este impacto desvanece-se rapidamente nos anos seguintes. A implementação do Plano de Recuperação e Resiliência (PRR) financia parte deste estímulo e tem importantes implicações macroeconómicas (Caixa 2 do Boletim Económico de março de 2021, “Impacto do Plano de Recuperação e Resiliência no período 2021-26”).

A ec

onom

ia p

ortu

gues

a em

202

1-23

9

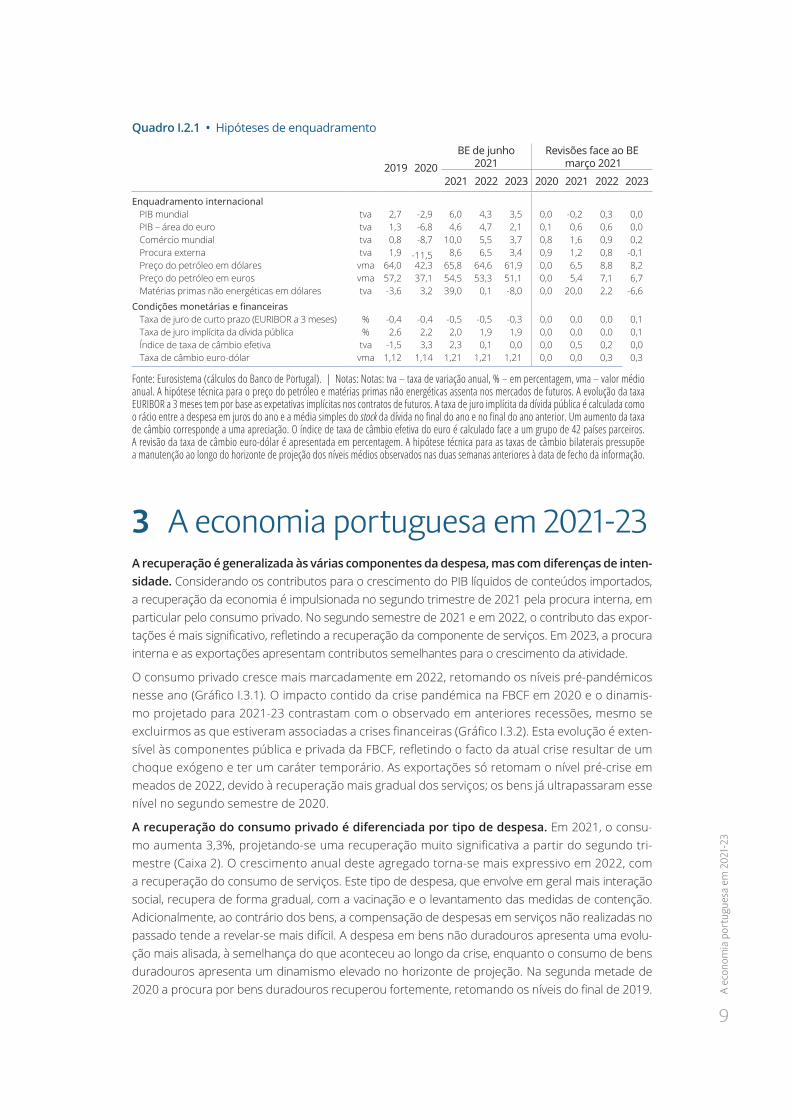

Quadro I.2.1 • Hipóteses de enquadramento

2019 2020BE de junho

2021Revisões face ao BE

março 2021

2021 2022 2023 2020 2021 2022 2023

Enquadramento internacionalPIB mundial tva 2,7 -2,9 6,0 4,3 3,5 0,0 -0,2 0,3 0,0PIB – área do euro tva 1,3 -6,8 4,6 4,7 2,1 0,1 0,6 0,6 0,0Comércio mundial tva 0,8 -8,7 10,0 5,5 3,7 0,8 1,6 0,9 0,2Procura externa tva 1,9 -11,5 8,6 6,5 3,4 0,9 1,2 0,8 -0,1Preço do petróleo em dólares vma 64,0 42,3 65,8 64,6 61,9 0,0 6,5 8,8 8,2Preço do petróleo em euros vma 57,2 37,1 54,5 53,3 51,1 0,0 5,4 7,1 6,7Matérias primas não energéticas em dólares tva -3,6 3,2 39,0 0,1 -8,0 0,0 20,0 2,2 -6,6

Condições monetárias e financeirasTaxa de juro de curto prazo (EURIBOR a 3 meses) % -0,4 -0,4 -0,5 -0,5 -0,3 0,0 0,0 0,0 0,1Taxa de juro implícita da dívida pública % 2,6 2,2 2,0 1,9 1,9 0,0 0,0 0,0 0,1Índice de taxa de câmbio efetiva tva -1,5 3,3 2,3 0,1 0,0 0,0 0,5 0,2 0,0Taxa de câmbio euro-dólar vma 1,12 1,14 1,21 1,21 1,21 0,0 0,0 0,3 0,3

Fonte: Eurosistema (cálculos do Banco de Portugal). | Notas: Notas: tva – taxa de variação anual, % – em percentagem, vma – valor médio anual. A hipótese técnica para o preço do petróleo e matérias primas não energéticas assenta nos mercados de futuros. A evolução da taxa EURIBOR a 3 meses tem por base as expetativas implícitas nos contratos de futuros. A taxa de juro implícita da dívida pública é calculada como o rácio entre a despesa em juros do ano e a média simples do stock da dívida no final do ano e no final do ano anterior. Um aumento da taxa de câmbio corresponde a uma apreciação. O índice de taxa de câmbio efetiva do euro é calculado face a um grupo de 42 países parceiros. A revisão da taxa de câmbio euro-dólar é apresentada em percentagem. A hipótese técnica para as taxas de câmbio bilaterais pressupõe a manutenção ao longo do horizonte de projeção dos níveis médios observados nas duas semanas anteriores à data de fecho da informação.

3 A economia portuguesa em 2021-23A recuperação é generalizada às várias componentes da despesa, mas com diferenças de inten-sidade. Considerando os contributos para o crescimento do PIB líquidos de conteúdos importados, a recuperação da economia é impulsionada no segundo trimestre de 2021 pela procura interna, em particular pelo consumo privado. No segundo semestre de 2021 e em 2022, o contributo das expor-tações é mais significativo, refletindo a recuperação da componente de serviços. Em 2023, a procura interna e as exportações apresentam contributos semelhantes para o crescimento da atividade.

O consumo privado cresce mais marcadamente em 2022, retomando os níveis pré-pandémicos nesse ano (Gráfico I.3.1). O impacto contido da crise pandémica na FBCF em 2020 e o dinamis-mo projetado para 2021-23 contrastam com o observado em anteriores recessões, mesmo se excluirmos as que estiveram associadas a crises financeiras (Gráfico I.3.2). Esta evolução é exten-sível às componentes pública e privada da FBCF, refletindo o facto da atual crise resultar de um choque exógeno e ter um caráter temporário. As exportações só retomam o nível pré-crise em meados de 2022, devido à recuperação mais gradual dos serviços; os bens já ultrapassaram esse nível no segundo semestre de 2020.

A recuperação do consumo privado é diferenciada por tipo de despesa. Em 2021, o consu-mo aumenta 3,3%, projetando-se uma recuperação muito significativa a partir do segundo tri-mestre (Caixa 2). O crescimento anual deste agregado torna-se mais expressivo em 2022, com a recuperação do consumo de serviços. Este tipo de despesa, que envolve em geral mais interação social, recupera de forma gradual, com a vacinação e o levantamento das medidas de contenção. Adicionalmente, ao contrário dos bens, a compensação de despesas em serviços não realizadas no passado tende a revelar-se mais difícil. A despesa em bens não duradouros apresenta uma evolu-ção mais alisada, à semelhança do que aconteceu ao longo da crise, enquanto o consumo de bens duradouros apresenta um dinamismo elevado no horizonte de projeção. Na segunda metade de 2020 a procura por bens duradouros recuperou fortemente, retomando os níveis do final de 2019.

Banc

o de

Por

tuga

l •

Bol

etim

Eco

nóm

ico •

Jun

ho 2

021

10

Projeta-se que a realização de despesas adiadas durante a crise se traduza num elevado crescimen-

to desta componente ao longo do horizonte de projeção.

Gráfico I.3.1 • PIB e principais componentes da procura líquidas de conteúdos importados | Índice 2019=100

PIB

105

Exportações

105

FBCF

118

Consumo privado 102

Consumo público 105

75

80

85

90

95

100

105

110

115

120

2019 2020 2021 (p) 2022 (p) 2023 (p)

Fontes: Banco de Portugal e INE. | Notas: (p) – projetado. Os agregados da procura em termos líquidos de importações são obtidos deduzindo uma estimativa das importações incorporadas em cada componente. O cálculo dos conteúdos importados foi feito com base em informação relativa ao ano de 2017. Para mais informações sobre a metodologia subjacente a este cálculo, ver a Caixa “Atualização dos conteúdos importados da procura global para a economia portuguesa” do Boletim Económico de março de 2019.

Gráfico I.3.2 • PIB e principais componentes da procura em períodos de recessão e recuperação subsequente | Índice T=100

PIB Consumo privado FBCF Exportações

90

95

100

105

110

T T+1 T+2 T+3 T+4

2003

2020

2011

2009

90

95

100

105

110

T T+1 T+2 T+3 T+4

2020

2003

2009

2011

60

70

80

90

100

110

120

130

T T+1 T+2 T+3 T+4

2020

20032009

2011

70

80

90

100

110

120

130

T T+1 T+2 T+3 T+4

2020

20112003

2009

Fontes: Banco de Portugal e INE. | Nota: O ano T+1 designa o primeiro ano de cada ciclo em que ocorre uma redução do PIB em termos anuais (ano de recessão).

O consumo privado cresce a um ritmo superior ao do rendimento disponível (Gráfico I.3.3).

O rendimento disponível real cresce cerca de 1,3% em média em 2021-23, o que representa uma

aceleração face a 2020 (0,3%). Este aumento resulta da recuperação do emprego e de um cresci-

mento dos salários, embora mais moderado comparativamente a anos anteriores. A queda de 5,9%

do consumo privado em 2020 traduziu-se num aumento acentuado da taxa de poupança de 7,1%

para 12,8%, o máximo desde 2002 (Gráfico I.3.3). Este aumento, para além do motivo de precaução

A ec

onom

ia p

ortu

gues

a em

202

1-23

11

ligado ao contexto de incerteza, resultou de uma poupança involuntária associada ao confinamento. A taxa de poupança atingiu 18,8% no segundo trimestre de 2020 e, após uma moderação na segun-da metade do ano, terá voltado a subir com o novo confinamento no início de 2021.

Gráfico I.3.3 • Evolução do consumo privado, rendimento disponível e taxa de poupança

Painel A – Consumo privado e rendimento disponível real | Taxa de variação em percentagem

Painel B – Taxa de poupança | Percentagem do rendimento disponível

-8,0-6,0-4,0-2,00,02,04,06,08,0

2015 2016 2017 2018 2019 2020 2021(p)

2022(p)

2023(p)

Consumo privado Rendimento disponível real

02468

101214161820

2015T1

2016T1

2017T1

2018T1

2019T1

2020T1

2021(p)

2022(p)

2023(p)

Fontes: Banco de Portugal e INE. | Nota: (p) – projetado.

A taxa de poupança deverá reduzir-se gradualmente, atingindo em 2023 níveis próximos dos pré-pandémicos. Esta evolução tem subjacente uma dissipação gradual da incerteza. Assume-se que a poupança acumulada pelas famílias durante a pandemia se traduz, em termos agregados, num aumento persistente da riqueza. As caraterísticas dos principais aforradores – de rendimentos mais elevados e com menor propensão ao consumo – suportam esta hipótese.

O consumo público deverá crescer 4,9% em termos reais em 2021. A aceleração tem subjacente o retorno à atividade normal das administrações públicas, com um menor impacto da redução das horas trabalhadas e um aumento das aquisições e prestações de serviços. Em 2021, as despesas com bens e serviços diretamente relacionadas com a pandemia deverão aumentar ligeiramente devido aos encargos com o processo de vacinação, que serão financiados em larga medida por fundos europeus. Nos anos seguintes, a reversão gradual destas medidas e a desaceleração do emprego público determinam a quase estabilização do consumo público em termos reais.

A FBCF apresenta um crescimento médio de 7% em 2021-23. A queda de 1,9% da FBCF em 2020 foi muito contida face à quebra da atividade, sendo de destacar o contributo positivo da construção. A FBCF empresarial reduziu-se 4,4%, bastante menos do que o sugerido pela elevada elasticidade cíclica desta componente face ao PIB, traduzindo o caráter temporário da crise e a manutenção de condições financeiras muito favoráveis. Para 2021-23, projeta-se uma variação média anual da FBCF empresarial de 6,4%, com uma trajetória de desaceleração ao longo do horizonte. Esta evolução é sustentada por fundos europeus, pela recuperação da procura e pela gradual redução da incer-teza. No entanto, a situação de liquidez e solvabilidade de algumas empresas, nomeadamente nos setores mais afetados pela pandemia, limita o potencial de investimento nos próximos anos.

A FBCF em habitação cresce 2,9%, em média, em 2021-23. A manutenção de condições finan-ceiras favoráveis e a procura por parte de não-residentes continuam a favorecer este inves-timento, em contraponto com a moderação no crescimento do rendimento disponível face aos valores pré-pandémicos. A habitação mantém-se como um ativo de investimento atrativo, o que poderá ser importante num contexto de acumulação significativa de poupança (Secção 4).

Banc

o de

Por

tuga

l •

Bol

etim

Eco

nóm

ico •

Jun

ho 2

021

12

A FBCF pública é a componente que apresenta um crescimento mais elevado, cerca de 20% em termos médios em 2021-23, refletindo a implementação do PRR (Caixa 3). O contributo do PRR é particularmente significativo de 2022 em diante, representando cerca de 30% do investimento público previsto em 2022-23. Em 2023, o seu efeito é mais do que compensado por uma redu-ção do financiamento dos restantes fundos europeus, relacionada com a transição de quadros plurianuais.

As exportações apresentam um crescimento de cerca de 14% em 2021-22 e de 4,8% em 2023, com diferenças marcadas entre bens e serviços (Gráfico I.3.4). As exportações de bens, após a queda no primeiro semestre de 2020, recuperaram os níveis pré-crise logo na segunda metade do ano, estimando-se um ligeiro ganho de quota de mercado de bens no conjunto de 2020. Para 2021, projeta-se um crescimento acentuado (17%). Nos anos seguintes, as exportações de bens acompanham a procura externa dirigida a Portugal.

Gráfico I.3.4 • Exportações: total e componentes | Índice 2019=100

Exportações de bens e serviços

110Exportações de bens 118

Exportações de turismo

98

Exportações de outros serviços

97

40

50

60

70

80

90

100

110

120

2019 2020 2021 (p) 2022 (p) 2023 (p)

Fontes: Banco de Portugal e INE. | Nota: (p) – projetado.

A recuperação das exportações de serviços será mais lenta. As exportações de turismo e de alguns serviços associados, como os transportes, sofreram um maior impacto da crise pandémica em 2020. Como tal, as exportações de serviços situavam-se cerca de 50% abaixo do valor pré--pandémico no primeiro trimestre de 2021. Com a recuperação muito significativa projetada para o segundo semestre, estas exportações devem fixar-se em cerca de 30% do nível de 2019 no conjunto do ano de 2021. Esta será a componente da despesa com maior crescimento em 2022 e com o contributo mais importante para o crescimento das exportações totais em 2022-23. No final do horizonte de projeção, os níveis permanecem ainda ligeiramente abaixo dos regista-dos em 2019 (Gráfico I.3.4).

As importações crescem cerca de 12% em 2021-22 e 5,1% em 2023, refletindo a recuperação da procura global ponderada por conteúdos importados. Para esta evolução contribuem as componentes com uma trajetória de recuperação marcada e com um elevado conteúdo importado, como as exportações de bens, o consumo de bens duradouros e a FBCF empresarial.

O excedente da balança corrente e de capital aumenta em média em 2021-23, devido à recupe-ração no turismo e à entrada de fundos europeus. Após um saldo equilibrado em 2020, a balança corrente e de capital apresenta um excedente de 0,9% do PIB em 2021 e próximo de 2% do PIB em 2022-23 (Gráfico I.3.5). Esta evolução resulta do aumento dos excedentes da balança de serviços – mais notório em 2022-23 – e da balança de capital.

A ec

onom

ia p

ortu

gues

a em

202

1-23

13

Gráfico I.3.5 • Balança corrente e de capital | Em percentagem do PIB

1,20,7

-1,8 -2,1-1,4 -1,3

0,6

0,5

1,9

3,03,5

3,11,9

1,2

0,1

0,92,1

1,8

-3

-2

-1

0

1

2

3

4

Média2013-19

2019 2020 2021 (p) 2022 (p) 2023 (p)

Balança de bens e serviços Balanças de rendimentos e de capital Balança corrente e de capital

Fontes: Banco de Portugal e INE. | Nota: (p) – projetado.

A balança de bens e serviços permanece deficitária, embora em menor grau ao longo do horizonte de projeção. O défice desta balança alarga-se em 2021, para 2,1% do PIB, e reduz-se nos anos seguintes, situando-se em 1,3% do PIB em 2023. O excedente de serviços aumenta ao longo do horizonte, mais marcadamente em 2022-23, refletindo os desenvolvimentos no setor do turismo. Nas trocas de bens, o défice acentua-se ao longo do período de projeção. Em 2021, o alargamento é muito determinado por um efeito de termos de troca relacionado com o preço do petróleo, enquanto nos anos seguintes predomina o efeito volume.

O aumento de recebimentos de fundos europeus tem um impacto positivo nas contas exter-nas. Em média, os recebimentos de fundos europeus deverão representar cerca de 3,9% do PIB em 2021-23 (2,2%, em média, em 2013-19). Estes fundos incluem montantes associados ao Quadro Financeiro Plurianual (QFP) 2014-20, que se encontra em fase de finalização, ao QFP 2021-27 e as transferências no âmbito do novo instrumento de resposta à crise pandémica (NGEU). Outros efei-tos favoráveis sobre as balanças de rendimentos e de capital decorrem da redução do pagamento de juros da dívida pública ao exterior e do efeito pontual em 2021 da devolução por parte do Fundo Europeu de Estabilização Financeira de montantes pagos por Portugal no âmbito do Programa de Assistência Económica e Financeira (correspondendo a 0,5% do PIB).

Antecipa-se uma melhoria gradual do mercado de trabalho. A reação do emprego à quebra da atividade em 2020 foi muito atenuada face ao observado em crises anteriores. Este impacto contrasta com uma queda significativa das horas trabalhadas e está associado às medidas de apoio, como o regime de layoff simplificado e os apoios aos trabalhadores independentes. Com a normaliza-ção progressiva da atividade, as empresas deverão recorrer inicialmente às margens de subutilização de emprego, particularmente ao aumento das horas trabalhadas, para responder à maior procura. A retoma gradual nos segmentos mais afetados pela crise e os desafios demográficos também con-tribuem para um crescimento contido do emprego.

O emprego deverá aumentar 1% em termos médios anuais em 2021-23, enquanto as horas traba-lhadas crescerão 2,5% (Quadro I.1.1 e Gráfico I.3.6). A recuperação da economia será acompanhada de um aumento da população ativa, com a reentrada de indivíduos desencorajados no mercado de trabalho. No final do horizonte, o emprego e a população ativa situam-se acima dos níveis anteriores à pandemia (respetivamente 1,2% e 0,7% acima da média de 2019). A produtividade por trabalhador aumenta 3,3% por ano em 2021-23, o que, combinado com um aumento moderado dos salários, reduz os custos de trabalho por unidade produzida.

Banc

o de

Por

tuga

l •

Bol

etim

Eco

nóm

ico •

Jun

ho 2

021

14

Gráfico I.3.6 • PIB versus emprego e horas trabalhadas | Taxa de variação anual observada e projetada em percentagem

2020

2021

20222023

-10

-8

-6

-4

-2

0

2

4

6

-10 -8 -6 -4 -2 0 2 4 6

Emprego

PIB

2020

2021

2022

2023

-10

-8

-6

-4

-2

0

2

4

6

-10 -8 -6 -4 -2 0 2 4 6

Hor

as t

raba

lhad

as

PIB

Fontes: Banco de Portugal e INE. | Nota: As linhas a amarelo correspondem às retas de regressão linear entre as duas variáveis representadas em cada gráfico considerando os anos de 1995 a 2019.

A taxa de desemprego aumenta ligeiramente em 2021 e decresce em 2022-23. Após um aumento em 2020 de 6,6% para 7,0%, a taxa de desemprego sobe para 7,2% em 2021, um valor bastante inferior ao observado durante as duas recessões anteriores. Nos anos seguintes, reduz--se gradualmente, situando-se em 6,8% em 2023 (Quadro I.1.1). A trajetória de redução da taxa de desemprego será condicionada pela recuperação mais lenta de atividades mais afetadas pela pan-demia, que tendem a ser intensivas em trabalho. Com efeito, os dados do desemprego registado nos centros de emprego até abril de 2021 mostram que o desemprego aumentou face aos valores pré-pandemia e se mantém elevado sobretudo no alojamento e restauração, no comércio e nos serviços de apoio (Gráfico I.3.7). Os setores mais dinâmicos poderão absorver estes trabalhadores, devendo este processo de reafectação de recursos entre setores de atividade ser apoiado pelas políticas públicas. Desta forma, poder-se-ão mitigar dificuldades de reemprego de alguns indivíduos.

Gráfico I.3.7 • Desemprego registado por setor de atividade | Variação face à média de 2019, em milhares de indivíduos

0 20 40 60 80 100 120

Total

Indústria, energia e água e construção

Serviços, dos quais:

Comércio

Transportes e armazenagem

Alojamento, restauração e similares

Atividades imobiliárias, administrativas e dos serviços de apoio

Outros serviços

mai. 20 mar. 21 abr. 21

Fonte: Instituto de Emprego e Formação Profissional. | Nota: Os meses de maio de 2020 e março de 2021 correspondem aos valores máximos de desemprego após o primeiro e o segundo confinamento, respetivamente.

Os salários crescem mais moderadamente do que no período pré-pandemia. Os salários apresentam um crescimento médio de 2,3% em 2021-23, após uma variação de 2,9% em 2020 e de 3,7% em 2018-19. A persistência de margens de subutilização do emprego reflete-se num

Risc

os

15

crescimento mais contido dos salários. Adicionalmente, a recuperação de empregos com salários mais baixos gera efeitos composição negativos sobre os salários totais. Em sentido contrário, as projeções incluem o aumento de 4,7% do salário mínimo em 2021.

A inflação aumenta de forma contida ao longo do horizonte de projeção. A taxa de varia-ção anual do índice harmonizado de preços no consumidor, após se situar em -0,1% em 2020, aumenta para 0,7% em 2021, 0,9% em 2022 e 1,0% em 2023 (Quadro I.1.1). Na área do euro, de acordo com as projeções recentemente publicadas pelo BCE, a inflação aumenta para 1,9% em 2021, 1,5% em 2022 e 1,4% em 2023, após 0,3% em 2020. Assim, a inflação em Portugal mantém um diferencial negativo face à área do euro, que em média se situa em -0,7 pp em 2021-23.

Em 2021, as pressões inflacionistas externas sobrepõem-se aos efeitos negativos da crise pandémica. As hipóteses do exercício têm subjacente um forte crescimento do preço do petró-leo nos mercados internacionais, que contribui para o aumento de 5,6% dos preços no consu-midor de bens energéticos (-5,2% em 2020). Espera-se também uma aceleração significativa dos preços das matérias-primas não energéticas em euros (variação anual de 31,1%), que se reflete num aumento de 2,5% dos preços de importação de bens não energéticos (-1,4% em 2020). A inflação excluindo a componente energética mantém-se face à observada em 2020, num con-texto de recuperação limitada da procura em alguns setores de serviços, em particular ligados ao turismo. Adicionalmente, antecipa-se um menor crescimento dos preços dos bens alimentares, após o aumento significativo em 2020 que refletiu perturbações da oferta e da procura.

Em 2022-23, a inflação excluindo bens energéticos aumenta moderadamente. Este aumento decorre sobretudo de um maior dinamismo dos preços dos serviços. Após as quedas sem pre-cedentes registadas em 2020 dos preços de alguns serviços como os de turismo, cultura e lazer, espera-se uma recuperação gradual destes preços com o aumento da procura. A projeção tem implícita uma recuperação das margens de lucro em 2022-23, após as quedas substanciais duran-te o período da pandemia. Um fator de moderação da inflação é o menor crescimento esperado dos preços dos bens importados não energéticos. Neste período o contributo da componente energética diminui em linha com as hipóteses assumidas para o preço do petróleo.

4 RiscosO balanço dos riscos em torno das projeções para a atividade é enviesado em alta em 2021-23. Sobressai o risco ascendente decorrente do impacto da crise pandémica sobre a poupança das famílias. Persiste um risco descendente no curto prazo decorrente de uma evolução desfavorável da pandemia, em particular o aparecimento e a disseminação de novas variantes do vírus, que con-diciona também o potencial de materialização de alguns dos outros riscos. Um fator de incerteza adicional no curto prazo está relacionado com as perspetivas para as exportações de turismo, que dependem das decisões quanto à circulação internacional de pessoas nos países emissores de turismo e em Portugal.

A possibilidade de uma parte da poupança acumulada durante o período da crise ser cana-lizada para despesa constitui um risco ascendente para a atividade. O aumento da riqueza financeira das famílias – observado em 2020 e projetado para 2021 e, em menor grau, para os anos seguintes – excede em larga medida os níveis projetados antes da pandemia, que tinham implícita uma trajetória de relativa estabilidade da taxa de poupança (Gráfico I.4.1). Tendo em conta que a propensão a consumir a partir da riqueza é muito inferior à do rendimento e também o perfil dos principais aforradores, a projeção central assume que esta poupança adicional será em termos

Banc

o de

Por

tuga

l •

Bol

etim

Eco

nóm

ico •

Jun

ho 2

021

16

agregados essencialmente mantida na forma de ativos financeiros até 2023. No entanto, não pode ser excluída a possibilidade de uma parcela destes recursos ser canalizada para consumo.

Gráfico I.4.1 • Poupança das famílias observada e projeção atual versus projeção do Boletim Económico de Dezembro de 2019 | Em milhares de milhões de euros e percentagem

0

5

10

15

20

25

0

2

4

6

8

10

12

14

16

18

20

2017 2018 2019 2020 2021 (p) 2022 (p) 2023 (p)Diferença acumulada, em % do rendimento disponível de 2019 (esc. dta.)Diferença acumulada, em % da riqueza financeira de 2019 (esc. dta)Poupança projetada – BE dezembro 2019Poupança observada e projetada – BE junho 2021

Fontes: Banco de Portugal e INE. | Nota: A poupança é a diferença entre o rendimento disponível e o consumo privado.

As exportações de bens apresentam riscos em baixa, decorrentes da escassez de alguns pro-dutos e problemas de abastecimento. A rápida recuperação do setor industrial tem levado a um aumento significativo da procura de matérias-primas e de outros bens intermédios, como semicon-dutores. Tal tem criado estrangulamentos nos fornecimentos com impacto sobre a produção, que poderão assumir uma escala mais significativa.

Existem riscos em baixa associados ao processo de adaptação e retirada das medidas de apoio à economia, em particular caso ocorra de forma não compensada e sincronizada na Europa. A crise tem alguns impactos mais duradouros, mas de dimensão limitada (Caixa 1). Na projeção assu-me-se que a adaptação e a retirada das medidas de apoio não se traduzem num aumento significativo das insolvências ou do desemprego. No entanto, existe o risco de consequências mais persistentes sobre alguns segmentos da economia, com implicações mais negativas a médio prazo do que as con-sideradas no cenário central, se as alterações nas medidas de apoio não levarem em conta a assime-tria existente e se a retirada for prematura e ocorrer de forma sincronizada na Europa.

Existem riscos em alta para a projeção da inflação. O aumento da procura de matérias-primas já referido teve um impacto ascendente sobre os preços, que poderá ser reforçado e ter maior transmissão aos preços no consumidor do que a assumido na projeção. No processo de recupera-ção global em curso, este risco em alta será materializado se os choques de procura prevalecerem sobre os da oferta.

5 ConclusãoA projeção aponta para uma recuperação rápida, embora incompleta, da economia portuguesa, sendo o balanço de riscos enviesado em alta. Como noutros episódios de recessão, o nível da atividade no médio prazo deverá ficar aquém do projetado antes da crise, mas o hiato estimado

Conc

lusã

o

17

é comparativamente menor. Esta perda de atividade reflete a natureza mais duradoura dos efei-tos do choque pandémico em alguns segmentos da economia, e a consequente necessidade de realocação e reposição dos níveis dos fatores produtivos. Merece destaque a situação frágil de alguns grupos de indivíduos do mercado de trabalho, com implicações sobre a desigualdade.

A crise pandémica potenciou a utilização de tecnologias digitais e novos métodos de trabalho que poderão contribuir positivamente para a evolução da produtividade na economia portuguesa. As políticas orçamental e monetária assumem um papel importante, devendo os apoios ser adap-tados à evolução da crise para não comprometer a recuperação. Nessa fase, o reequilíbrio das finanças públicas e os apoios a uma eficiente realocação de recursos para as empresas viáveis devem ser considerados.

Os desafios de longo prazo que se colocam à economia portuguesa incluem a evolução demográ-fica desfavorável, o reforço continuado do capital humano e da produtividade, bem como a neces-sidade de continuar a contribuir para o esforço global de sustentabilidade climática. É essencial assegurar a utilização eficiente dos recursos financeiros disponíveis na resposta estrutural a estes desafios.

18

Banc

o de

Por

tuga

l •

Bol

etim

Eco

nóm

ico •

Jun

ho 2

021

Caixa 1 • O impacto económico de médio prazo da crise pandémica

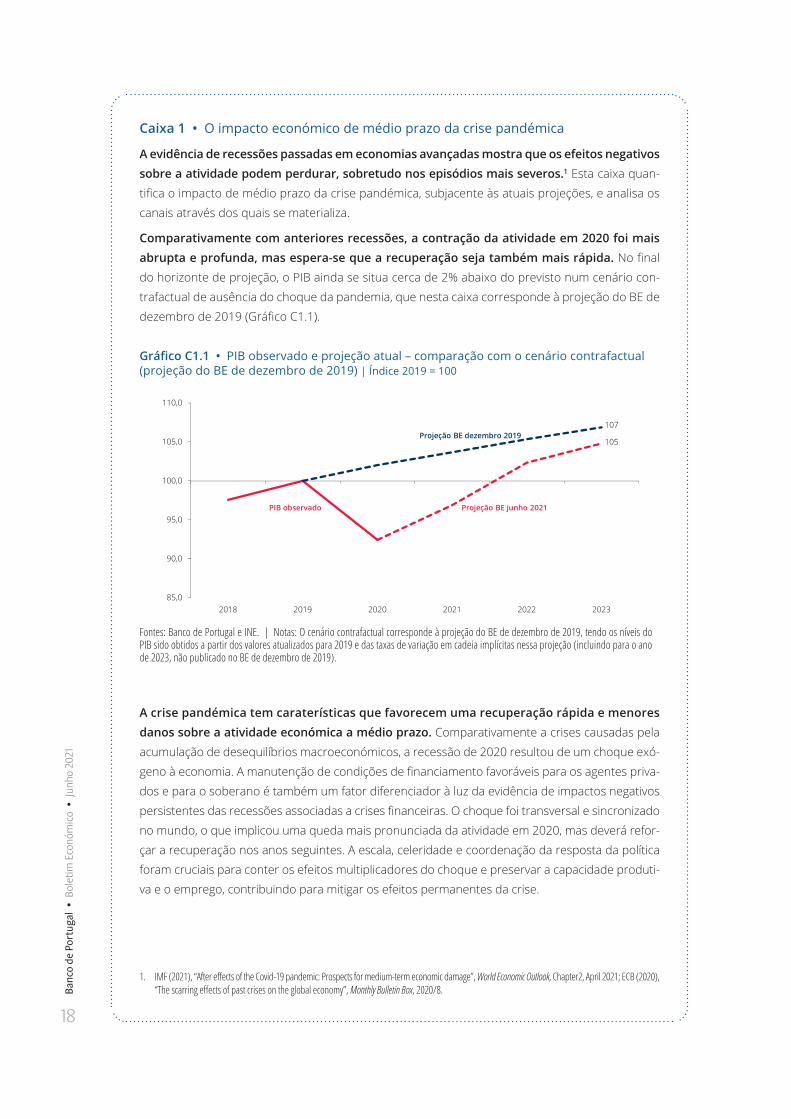

A evidência de recessões passadas em economias avançadas mostra que os efeitos negativos sobre a atividade podem perdurar, sobretudo nos episódios mais severos.1 Esta caixa quan-tifica o impacto de médio prazo da crise pandémica, subjacente às atuais projeções, e analisa os canais através dos quais se materializa.

Comparativamente com anteriores recessões, a contração da atividade em 2020 foi mais abrupta e profunda, mas espera-se que a recuperação seja também mais rápida. No final do horizonte de projeção, o PIB ainda se situa cerca de 2% abaixo do previsto num cenário con-trafactual de ausência do choque da pandemia, que nesta caixa corresponde à projeção do BE de dezembro de 2019 (Gráfico C1.1).

Gráfico C1.1 • PIB observado e projeção atual – comparação com o cenário contrafactual (projeção do BE de dezembro de 2019) | Índice 2019 = 100

107

105

85,0

90,0

95,0

100,0

105,0

110,0

2018 2019 2020 2021 2022 2023

Projeção BE dezembro 2019

Projeção BE junho 2021PIB observado

Fontes: Banco de Portugal e INE. | Notas: O cenário contrafactual corresponde à projeção do BE de dezembro de 2019, tendo os níveis do PIB sido obtidos a partir dos valores atualizados para 2019 e das taxas de variação em cadeia implícitas nessa projeção (incluindo para o ano de 2023, não publicado no BE de dezembro de 2019).

A crise pandémica tem caraterísticas que favorecem uma recuperação rápida e menores danos sobre a atividade económica a médio prazo. Comparativamente a crises causadas pela acumulação de desequilíbrios macroeconómicos, a recessão de 2020 resultou de um choque exó-geno à economia. A manutenção de condições de financiamento favoráveis para os agentes priva-dos e para o soberano é também um fator diferenciador à luz da evidência de impactos negativos persistentes das recessões associadas a crises financeiras. O choque foi transversal e sincronizado no mundo, o que implicou uma queda mais pronunciada da atividade em 2020, mas deverá refor-çar a recuperação nos anos seguintes. A escala, celeridade e coordenação da resposta da política foram cruciais para conter os efeitos multiplicadores do choque e preservar a capacidade produti-va e o emprego, contribuindo para mitigar os efeitos permanentes da crise.

1. IMF (2021), “After effects of the Covid-19 pandemic: Prospects for medium-term economic damage”, World Economic Outlook, Chapter2, April 2021; ECB (2020), “The scarring effects of past crises on the global economy”, Monthly Bulletin Box, 2020/8.

O im

pact

o ec

onóm

ico d

e m

édio

pra

zo d

a cr

ise p

andé

mic

a

19

A despesa global direcionada para serviços não recupera o nível projetado antes da crise. Uma decomposição dos desvios do PIB em relação à trajetória projetada antes da crise revela que, num padrão inédito em recessões, a redução da despesa em 2020 incidiu desproporcionalmente sobre os serviços (Gráfico C1.2). Espera-se que a recuperação desta despesa seja gradual, acompanhando o levantamento das restrições e a redução dos receios de contágio com a implementação da vacina-ção. As perspetivas para o setor de viagens e turismo são afetadas por alterações nas preferências dos agentes económicos decorrentes da pandemia. No futuro, espera-se alguma substituição das viagens de negócios por soluções de teleconferência com menores custos financeiros e ambientais.

A despesa direcionada para bens tem um contributo para a variação acumulada do PIB superior à considerada na projeção anterior à crise. As projeções atuais assumem uma maior despesa em bens, refletindo menores barreiras ao consumo e maior potencial para recuperação de des-pesa não realizada durante a pandemia. Esta maior procura de bens é generalizada às várias economias, o que implica um dinamismo da indústria mundial e do comércio internacional de mercadorias no horizonte de projeção superior ao esperado antes da crise. No entanto, a recupe-ração mais forte da indústria e da construção não é suficiente para compensar a retoma gradual e incompleta dos serviços.

Gráfico C1.2 • PIB observado e projeção atual versus cenário contrafactual – diferença de nível e contributos na ótica da despesa em bens e em serviços | Em pontos percentuais

-12,0

-10,0

-8,0

-6,0

-4,0

-2,0

0,0

2,0

2020 2021 (p) 2022 (p) 2023 (p)

Despesa principalmente direcionada para bens Despesa principalmente direcionada para serviços PIB

Fontes: Banco de Portugal e INE. | Notas: O cenário contrafactual corresponde à projeção do BE de dezembro de 2019. A despesa principalmente direcionada para serviços inclui o consumo privado de serviços, o consumo público, a parcela de investimento que é direcionada para serviços, calculada com base na informação dos quadros de equilíbrio de recursos e utilizações, e as exportações de serviços. Todas as componentes são líquidas de importações, ou seja, calculadas deduzindo uma estimativa das importações incorporadas em cada componente.

O PIB fica aquém do projetado antes da crise devido à recuperação incompleta das horas trabalhadas e da produtividade total de fatores. Um exercício de contabilidade de crescimen-to mostra que o contributo da acumulação de capital físico para a diferença do PIB entre a pro-jeção atual e a anterior à pandemia é pouco significativa (Gráfico C1.3). Este contributo reflete a resiliência do investimento na crise atual e a manutenção de perspetivas favoráveis alicerça-das no recebimento de fundos europeus. O emprego, medido em horas trabalhadas, permanece abaixo do cenário contrafactual no horizonte de projeção. As atividades mais afetadas pela crise são intensivas em mão-de-obra, colocando-se desafios à sua realocação noutros setores de ativi-dade, pelo que as medidas de apoio devem ser adaptadas para suportar esse processo.

20

Banc

o de

Por

tuga

l •

Bol

etim

Eco

nóm

ico •

Jun

ho 2

021

O principal contributo para o desvio do PIB face ao contrafactual em 2023 advém da produtivi-dade total dos fatores. A evidência de recessões em economias avançadas aponta para que este seja um canal importante e com impacto persistente. A crise pandémica levou à interrupção da acumulação de fatores produtivos, incluindo capital humano, e à redução da eficiência na utiliza-ção dos mesmos. O estímulo dado pela pandemia à utilização das tecnologias digitais e à inovação em geral deverá mitigar o impacto negativo sobre a produtividade total dos fatores, mas é de difícil quantificação nesta fase.

Gráfico C1.3 • PIB observado e projeção atual versus cenário contrafactual – diferença de nível e contributos na ótica da contabilidade do crescimento | Em pontos percentuais

- 12,0

- 10,0

- 8,0

- 6,0

- 4,0

- 2,0

0,0

2020 2021 (p) 2022 (p) 2023 (p)

Horas trabalhadas Stock de capital Produtividade total dos fatores PIB

Fontes: Banco de Portugal e INE. | Notas: O cenário contrafactual corresponde à projeção do BE de dezembro de 2019. O exercício de contabilidade do crescimento tem por base uma função de produção Cobb-Douglas e decompõe a variação do PIB nos contributos dos fatores trabalho (horas trabalhadas) e capital, bem como da eficiência da sua conjugação (produtividade total de fatores).

As consequências de médio prazo da crise pandémica prazo deverão ser limitadas. Dada a interrupção abrupta das atividades económicas e sociais, é primordial assegurar uma rápida reto-ma das anteriores condições de funcionamento da economia. A recuperação é assimétrica, pelo que os apoios direcionados aos segmentos mais atingidos são importantes para impedir falências de empresas viáveis. No entanto, poderão existir danos sobre a capacidade produtiva e o mercado de trabalho em resultado de mudanças nas preferências dos agentes económicos e de desenvol-vimentos tecnológicos. Estes custos de ajustamento serão menores com flexibilidade na alocação dos recursos na economia e uma adoção generalizada das novas tecnologias. Assim, os apoios aos setores e empresas mais afetados deverão ser acompanhados por medidas que facilitem a mobilidade dos recursos, incluindo a formação e requalificação da mão de obra e a celeridade nos processos de insolvência.

A ev

oluç

ão d

a at

ivida

de e

conó

mic

a no

prim

eiro

e se

gund

o tr

imes

tres

de

2021

21

Caixa 2 • A evolução da atividade económica no primeiro e segundo trimestres de 2021

O agravamento da situação pandémica implicou uma redução da atividade económica no primeiro trimestre de 2021, mas menos significativa do que no primeiro confinamento geral. Este menor impacto traduziu a adaptação de empresas e consumidores à situação pandémica, o enquadramento externo mais favorável, a manutenção da orientação acomodatícia da política monetária e a natureza contracíclica da política orçamental. No primeiro trimestre de 2021, o PIB registou uma taxa de variação em cadeia de -3,3%, após um ligeiro crescimento no trimestre ante-rior (0,2%), situando-se a taxa homóloga em -5,4%. Esta redução do PIB foi mais acentuada do que a registada na média da área do euro, onde a evolução foi muito diferenciada entre países.

O impacto negativo concentrou-se no consumo privado e nas exportações de serviços, em particular de turismo. Estas componentes assumem um peso superior em Portugal face à maio-ria dos países da área do euro, o que amplifica o impacto do choque pandémico. A FBCF e as exportações de bens aumentaram face ao trimestre anterior. Os indicadores do lado da oferta – como os índices de volume de negócios, a produção industrial e as confianças dos empresá-rios (Gráficos C2.1 e C2.2 – painel B) – mostram que os serviços foram mais afetados, particular-mente os de alojamento e restauração, transportes e outros que envolvem contacto pessoal. Em contraste, os indicadores sugerem que a atividade não apresentou uma variação significativa na indústria e que continuou a crescer na construção.

Gráfico C2.1 • Indicadores de atividade setoriais | Índice 2019=100

84,1

95,6

99,7

50

60

70

80

90

100

110Comércio a retalho

Indústria transformadora

Serviços

Fontes: Banco de Portugal e INE. | Notas: Dados corrigidos de sazonalidade e de efeitos de calendário. Os indicadores Comércio a retalho e Serviços correspondem aos índices de volume de negócios (deflacionado no caso do comércio a retalho) e o da Indústria transformadora ao Índice de produção industrial.

No segundo trimestre a situação económica melhorou com o levantamento gradual das medidas de contenção. A informação disponível para abril e maio aponta para uma recuperação da atividade face ao trimestre anterior. O início do processo de desconfinamento – com a reabertu-ra ao público dos restaurantes, do comércio não essencial e dos eventos culturais e o regresso ao ensino presencial – refletiu-se num aumento dos indicadores de mobilidade para níveis próximos dos pré-pandemia. Entre o início de abril e a terceira semana de maio de 2021, o indicador diário de atividade do Banco de Portugal registou taxas de variação face ao mesmo período de 2019 (uti-lizadas para contornar os efeitos base criados pelo impacto da pandemia no período homólogo) superiores às observadas no primeiro trimestre do ano corrente. No mês de maio, esta taxa atingiu valores positivos (Gráfico C2.2 – painel A).

As projeções têm implícita uma taxa de variação em cadeia do PIB no segundo trimestre que mais do que compensa a queda observada no primeiro trimestre do ano. Estima-se um aumento

22

Banc

o de

Por

tuga

l •

Bol

etim

Eco

nóm

ico •

Jun

ho 2

021

relativamente generalizado do VAB por setores de atividade. A construção deverá manter-se dinâmica, após os crescimentos observados nos últimos trimestres. Face ao trimestre anterior, os setores mais afetados pelo confinamento, em particular os relacionados com o turismo e o comércio não essencial deverão registar crescimentos significativos, mantendo ainda assim uma atividade bastante inferior à observada em 2019.

Os indicadores para o segundo trimestre apontam para uma recuperação do consumo privado face ao trimestre anterior e para a manutenção de uma evolução favorável no investimen-to. Os valores movimentados até maio com cartões nacionais em caixas automáticos e terminais de pagamento (ATM/POS) mais do que recuperaram a queda observada no trimestre anterior (taxa de variação média de 21% em abril-maio face ao primeiro trimestre, após uma queda em cadeia de 3% no trimestre anterior). Este perfil indica uma forte recuperação do consumo, refletindo o maior otimismo dos consumidores e a concretização de despesa adiada. A informação disponível para as vendas de automóveis também sugere um aumento do consumo de bens duradouros no segundo trimestre de 2021. Os indicadores de confiança setoriais apresentaram um aumento generalizado em abril e maio (Gráfico C2.2 – painel B), um movimento transversal na Europa. Esta melhoria e a informação parcelar relativa ao investimento, como as vendas de cimento e de veículos comerciais, sugerem a manutenção de uma evolução favorável deste agregado, após o aumento no primeiro trimestre de 2021.

As exportações deverão crescer face ao trimestre anterior, mantendo-se diferenças na recu-peração face aos níveis pré-pandémicos entre bens e serviços. As exportações de bens têm vin-do a registar crescimentos nos últimos trimestres e, desde o quarto trimestre de 2020, apresentam níveis superiores aos observados em média em 2019. No segundo trimestre, deverão continuar a crescer, tal como sugerido pelo forte aumento em abril e maio das expetativas de encomen-das para exportação nos próximos três meses do inquérito à indústria transformadora. Quanto aos serviços, os levantamentos e pagamentos em terminais automáticos com cartões estrangeiros apontam para um aumento das exportações de turismo face ao trimestre anterior, mas mantendo valores bastante inferiores aos observados em 2019 (Gráfico C2.2 – painel C). O valor médio destes movimentos em abril e maio aumentou 29% face ao primeiro trimestre de 2021 e situa-se cerca de 60% abaixo dos valores observados nos mesmos meses de 2019.

Gráfico C2.2 • Indicadores de evolução da atividade

Painel A – Indicador diário da atividade económica em Portugal

| Taxa de variação bienal em percentagem

Painel B – Indicadores de confiança | Diferenças face

à média de 2019

Painel C – Valores movimentados em ATM/POS em Portugal

| Índice 2019=100

-30

-25

-20

-15

-10

-5

0

5

10

-70

-60

-50

-40

-30

-20

-10

0

10

20

Serviços

Construção

Consumidores

Indústria

0

20

40

60

80

100

120

140

Cartões nacionais

Cartões estrangeiros

Fontes: Banco de Portugal, Comissão Europeia e SIBS. | Notas: Dados até 28 de maio de 2021. Painel A): A taxa de variação apresentada corresponde a acumular a variação, em dias homólogos, para um período de dois anos. O indicador diário de atividade foi considerado em média móvel centrada de sete dias. Para uma descrição mais pormenorizada do indicador diário para a atividade económica, ver Lourenço e Rua (2020), "The DEI: tracking economic activity daily during the lockdown", Working Paper No 13, Banco de Portugal.

Pers

petiv

as o

rçam

enta

is de

méd

io p

razo

23

Caixa 3 • Perspetivas orçamentais de médio prazo

O Programa de Estabilidade 2021-25 (PE21-25) prevê o retorno do rácio da dívida pública ao nível pré-crise, mas o saldo orçamental fica aquém desse referencial. O objetivo para o défice em 2021 aumenta 0,2 pp face ao previsto no Orçamento do Estado para 2021, para 4,5% do PIB, apresentando uma quase estabilização face a 2020 quando excluídos os efeitos das medi-das temporárias. É esperado que o rácio da dívida pública retome a trajetória descendente em 2021, situando-se em 2025 abaixo de 2019, mas substancialmente acima do previsto para o final do horizonte na anterior atualização do Programa (Quadro C3.1).

Quadro C3.1 • Indicadores orçamentais | Em percentagem do PIB

2019 2020 2021 2022 2023 2024 2025 Variação 2025-2019 (pp)

Saldo orçamentalPE 2019-23 -0,2 0,3 0,9 0,7 0,7PE 2021-25 0,1 -5,7 -4,5 -3,2 -2,2 -1,6 -1,1 -1,2Revisões 0,3 -6,0 -5,4 -3,9 -2,9

Dívida públicaPE 2019-23 118,6 115,2 109,0 103,7 99,6PE 2021-25 116,8 133,6 128,0 123,0 120,7 117,1 114,3 -2,5Revisões -1,8 18,4 19,0 19,3 21,1

Fontes: INE e Ministério das Finanças. | Nota: valores observados a sombreado.

O saldo orçamental estrutural projetado para 2025 é semelhante ao verificado em 2019. A componente cíclica do saldo deverá melhorar gradualmente para um valor em 2025 ainda assim inferior em 1,6 pp ao de 2019 (Gráfico C3.1). Este resultado decorre do crescimento acumulado do PIB ao longo deste período ser inferior ao do produto potencial, que está muito influenciado pela estimativa para 2020. O facto de em 2025 não estarem previstas medidas temporárias, ao contrário do que aconteceu em 2019, assim como a redução das despesas com juros contribuem para a melhoria do saldo estrutural em, respetivamente, 0,6 pp e 1,1 pp.

Gráfico C3.1 • Contributos para a variação do saldo orçamental entre 2019 e 2025 | Em pontos percentuais do PIB

0,1%

-4,9 pp-0,1 pp

+0,1 pp

-0,9 pp-5,7%

+3,3 pp+0,7 pp

+1 pp

-0,5 pp -1,1%

-7,0

-6,0

-5,0

-4,0

-3,0

-2,0

-1,0

0,0

1,0

Fonte: Ministério das Finanças (cálculos do Banco de Portugal).

24

Banc

o de

Por

tuga

l •

Bol

etim

Eco

nóm

ico •

Jun

ho 2

021

Entre 2019 e 2025, a orientação da política orçamental é expansionista. O saldo primário estru-tural diminui 1,4 pp do PIB entre 2019 e 2025. A política expansionista no período como um todo resulta essencialmente da evolução do investimento, um acréscimo de 0,3 pp do PIB por ano, com cerca de um terço associado ao reforço do investimento no contexto do Mecanismo de Recuperação e Resiliência (MRR). Adicionalmente, algumas das medidas de resposta à crise pandémica têm uma natureza permanente.

A trajetória do rácio da dívida até 2025 beneficia do diferencial significativo entre o crescimen-to nominal do PIB e a taxa de juro implícita da dívida. O crescimento médio anual do PIB nominal de 3% previsto entre 2020 e 2025, em conjugação com uma taxa de juro implícita de cerca de 2%, em média, gera um efeito dinâmico que contribui para uma redução do rácio da dívida de 7,7 pp entre 2019 e 2025. Os défices primários, que se situam em 0,7% do PIB na média do período 2020-25, atenuam este efeito. Os ajustamentos défice-dívida assumem um valor diminuto no período, após terem representado 4,5% do PIB em 2020 (Gráfico C3.2). A materialização de responsabilidades contingentes geradas no âmbito da resposta à crise pandémica apresenta um valor reduzido.

Gráfico C3.2 • Contributos para a variação do rácio da dívida entre 2019 e 2025 | Em pontos percentuais do PIB

116,8%

+9,5 pp

+2,8 pp +4,5 pp 133,6%

-17,2 pp

+1,6 pp

-3,7 pp

114,3%

90

95

100

105

110

115

120

125

130

135

140

Fonte: Ministério das Finanças (cálculos do Banco de Portugal). | Nota: os contributos acima mencionados resultam da aplicação da habitual equação da dinâmica da dívida:

Título FontesVERSÃO PTQuadro C3.1 Indicadores orçamentais | Em percentagem do PIB Fontes: INE e Ministério das Finanças.

Gráfico C3.1 Contributos para a variação do saldo orçamental entre 2019 e 2025 | Em pontos percentuais do PIBFontes: Ministério das Finanças (cálculos do Bancode Portugal).

Gráfico C3.2 Contributos para a variação do rácio da dívida entre 2019 e 2025 | Em pontos percentuais do PIBFontes: Ministério das Finanças (cálculos do Bancode Portugal).

Gráfico C3.3 Rácio da dívida pública na área do euro | Em percentagem do PIBFontes: Eurostat e atualizações dos Programas deEstabilidade em 2021.

VERSÃO ENGQuadro C3.1 Fiscal indicators | Percentage of GDP Sources: INE and Ministry of Finance.

Gráfico C3.1 Contributions to the change in the budget balance between 2019‐2025| Percentage points of GDPSources: Ministry of Finance (Banco de Portugalcalculations).

Gráfico C3.2 Contributions to the change in public debt between 2019‐2025| Percentage points of GDPSources: Ministry of Finance (Banco de Portugalcalculations).

Gráfico C3.3 Public debt ratio| Percentage of GDPSources: Eurostat and Stability Programme updatesin 2021.

𝐷𝐷í𝑣𝑣𝑣𝑣𝑣𝑣𝑣𝑣�𝑃𝑃𝑃𝑃𝑃𝑃�

�𝐷𝐷í𝑣𝑣𝑣𝑣𝑣𝑣𝑣𝑣���𝑃𝑃𝑃𝑃𝑃𝑃���

�𝑇𝑇𝑣𝑣𝑇𝑇𝑣𝑣 𝑣𝑣𝑑𝑑 𝐽𝐽𝐽𝐽𝐽𝐽𝐽𝐽 𝑃𝑃𝐼𝐼𝐼𝐼𝐼𝐼í𝑐𝑐𝑣𝑣𝑐𝑐𝑣𝑣� � 𝑐𝑐𝑣𝑣 𝑃𝑃𝑃𝑃𝑃𝑃𝑃𝑃𝐽𝐽𝐼𝐼𝑣𝑣𝑃𝑃𝑣𝑣𝐼𝐼�

1� 𝑐𝑐𝑣𝑣 𝑃𝑃𝑃𝑃𝑃𝑃𝑃𝑃𝐽𝐽𝐼𝐼𝑣𝑣𝑃𝑃𝑣𝑣𝐼𝐼�∗𝐷𝐷í𝑣𝑣𝑣𝑣𝑣𝑣𝑣𝑣���𝑃𝑃𝑃𝑃𝑃𝑃���

�𝑆𝑆𝑣𝑣𝐼𝐼𝑣𝑣𝐽𝐽 𝑃𝑃𝐽𝐽𝑣𝑣𝐼𝐼á𝐽𝐽𝑣𝑣𝐽𝐽�

𝑃𝑃𝑃𝑃𝑃𝑃�� 𝐴𝐴𝐷𝐷𝐷𝐷�.

A maioria dos países da área do euro não perspetiva um retorno do rácio da dívida pública aos níveis pré-crise em 2024. Cerca de metade dos países apresentam estimativas de aumento do rácio da dívida que ultrapassam os 15 pp (Gráfico C3.3). Apenas quatro países projetam um rácio da dívida em 2024 semelhante ou inferior ao verificado em 2019: Grécia; Portugal; Chipre e Irlanda.

De acordo com a recente comunicação da Comissão Europeia2, a cláusula de derrogação con-tinuará a ser aplicada em 2022 e espera-se que seja desativada em 2023. As recomendações da Comissão mantiveram uma natureza qualitativa tendo em consideração os elevados níveis de incer-teza. Os Estados-Membros com dívidas elevadas deverão usar o MRR para financiar investimentos

2. https://ec.europa.eu/info/system/files/com-2021-500_en.pdf

Pers

petiv

as o

rçam

enta

is de

méd

io p

razo

25

adicionais de apoio à recuperação económica, mas simultaneamente prosseguir uma política orça-mental prudente, em particular por via do controle do crescimento das despesas correntes com financiamento nacional.

Gráfico C3.3 • Rácio da dívida pública na área do euro | Em percentagem do PIB

0

50

100

150

200

250

2019 2021 2024

Fontes: Eurostat e atualizações dos Programas de Estabilidade em 2021. | Nota: A referência ao ano de 2024 decorre da não apresentação de projeções para 2025 por vários países, por não ser requisito do Pacto de Estabilidade e Crescimento.

O equilíbrio entre os riscos de uma retirada prematura das medidas de resposta à crise pandémica e a sustentabilidade das finanças públicas será decisivo nos próximos anos. Tal será particularmente exigente para os países com rácios da dívida pública elevados, e justifica a definição de uma trajetória mais exigente de redução do rácio da dívida, como a preconiza-da no Programa português. Atendendo à incerteza na materialização das estimativas neste hori-zonte temporal, a condução da política orçamental deverá sempre ter presente a elevada dívida e a necessidade de gerar saldos primários positivos num futuro próximo.

II Tema em destaqueMoeda digital

2929

Moe

da d

igita

l

Moeda digital

IntroduçãoO aparecimento de novas tecnologias e a crescente digitalização da economia têm suscitado um papel crescente dos pagamentos eletrónicos e uma diminuição dos pagamentos em notas e moe-das nalgumas jurisdições. A pandemia Covid-19 contribuiu para acelerar ainda mais a utilização de pagamentos digitais.

A generalidade dos agentes económicos não tem acesso a moeda digital de banco central, que está apenas disponível para um conjunto limitado de instituições, essencialmente os bancos, sob a forma de reservas no banco central. Os pagamentos eletrónicos são efetuados essencialmente recorrendo a depósitos em bancos comerciais ou a instrumentos a eles associados, nomeadamente os cartões de pagamento.

Nos últimos anos, tem-se observado a utilização de soluções tecnológicas para lançar novos tipos de serviços de pagamento, que contribuem para uma maior conveniência e eficiência dos paga-mentos. Contudo, continuam a existir oportunidades de progresso, por exemplo nas transferências internacionais. Associado ao desenvolvimento das tecnologias de registo distribuído e de cadeias de blocos (distributed ledger technology, abreviado por DLT, e blockchain), assistiu-se nos últimos anos à emergência dos criptoativos, em particular o Bitcoin. Grandes empresas de tecnologia, como o Facebook, também encetaram passos para a emissão de criptoativos estáveis (stablecoins), nal-guns casos com alcance global.

A diminuição da utilização das notas e moedas nos pagamentos e a utilização em grande escala de outros tipos de moeda digital privada, além dos depósitos nos bancos comerciais, suscitam uma mudança do atual paradigma de moeda fiduciária de banco central, que tem assentado no nume-rário e nos depósitos bancários. Vários desafios se colocam sobre a definição de moeda, o acesso à moeda com curso legal e o papel dos bancos centrais, em especial a sua responsabilidade de garantir a segurança e eficiência dos sistemas de pagamentos, o modelo de intermediação e a esta-bilidade financeira e, em última instância, a transmissão e soberania da política monetária.

A necessidade de responder a estes desafios e assegurar a eficiência e segurança no acesso e no uso da moeda numa era cada vez mais digital suscitou uma resposta das autoridades de polí-tica que abrange várias dimensões. Por um lado, tem ocorrido um esforço de aperfeiçoamento e modernização dos sistemas de pagamentos existentes e de resposta às necessidades de regu-lação inerentes às inovações emergentes no mercado. Por outro lado, para possibilitar que o públi-co em geral continue a ter acesso a moeda de banco central, mas de uma forma que atenda às suas necessidades na era digital, vários bancos centrais estão a estudar a possibilidade de emitir moeda digital de banco central de acesso generalizado.

A moeda digital de banco central apresenta oportunidades, mas também riscos associados à pri-vacidade, atividades ilícitas, funcionamento dos sistemas de pagamentos, política monetária e esta-bilidade financeira. Este trabalho pretende analisar os possíveis desenvolvimentos na utilização da moeda digital, em particular os que poderão motivar a introdução de uma moeda digital de banco central acessível a todos os agentes económicos, e as implicações daí decorrentes, com ênfase nos aspetos relacionados com a política monetária.

No final deste Tema em destaque, apresenta-se uma bibliografia alargada sobre este tópico que o leitor interessado poderá consultar. Quase todos os itens estão disponíveis gratuitamente na internet.

30

Banc

o de

Por

tuga

l •

Bol

etim

Eco

nóm

ico •

Jun

ho 2

021

Os diversos tipos de moeda digitalEsta secção descreve as caraterísticas chave dos vários tipos de moeda digital, segundo uma taxo-nomia assente no tipo de garantia associada e no grau de acessibilidade (Quadro 1). Inclui os tipos de moeda digital que existem há mais tempo, as reservas bancárias no banco central e os depósitos bancários, bem como a moeda eletrónica e os criptoativos.

Quadro 1 • Taxonomia simplificada das moedas digitais

Tipo de moeda Garantia associada Acessibilidade

Reservas no banco central Soberana Bancos e outras instituições autorizadas

Depósitos bancários Privada (parcialmente soberana) Geral

Moeda eletrónica Privada Geral

Criptoativos Criptoativos estáveis Privada ou reserva de ativos GeralOutros Sem garantia Geral

Moeda digital de banco central No retalho Soberana GeralPor grosso Soberana Bancos e outras instituições autorizadas

Fonte: Banco de Portugal.

Os bancos centrais emitem o numerário que é acessível ao público, mas apenas permitem que um grupo selecionado de instituições, nomeadamente as instituições de crédito, mantenham con-tas no banco central. Geralmente designadas por reservas bancárias, são utilizadas para essas instituições liquidarem pagamentos entre si e para acederem às operações de política monetária. Esses depósitos constituem uma responsabilidade da autoridade monetária, sendo remunera-das a uma taxa variável. As reservas bancárias, juntamente com o numerário, constituem a base monetária.

Os depósitos bancários, acessíveis a todos os agentes económicos, são moeda escritural numa for-ma eletrónica, traduzindo uma responsabilidade dos bancos emitentes. Em paralelo com o nume-rário, os depósitos bancários têm um papel fundamental nos sistemas de pagamentos. Como os bancos apenas são obrigados a depositar uma fração dos fundos recebidos junto do banco central, são essenciais ao processo de intermediação e transformação de maturidade no setor bancário e na economia. A responsabilidade dos fundos depositados é essencialmente privada, mas com um suporte parcial do soberano, nomeadamente através da obrigação de constituir reservas obri-gatórias e da concessão de liquidez de forma regular ou em situações de emergência por parte da autoridade monetária. Adicionalmente, na UE, os depósitos até cem mil euros estão protegidos por uma garantia comum ao sistema bancário.

A moeda eletrónica constitui um valor monetário armazenado eletronicamente, correspondente ao montante de numerário ou de moeda escritural que é entregue pelo adquirente ao emitente e que pode ser utilizado para efetuar operações de pagamento. Todavia, esta moeda não constitui um depósito e não pode ser remunerada com juros. Os emissores de moeda eletrónica apenas podem conceder crédito no caso de este estar estritamente relacionado com os serviços de paga-mento. É de salientar que as instituições de pagamento e as instituições de moeda eletrónica não têm normalmente acesso ao passivo do banco central. No entanto, são alvo de regulação e os fundos recebidos dos utilizadores devem ser depositados em conta separada num banco comer-cial ou investidos em ativos seguros, líquidos e de baixo risco e segregados de outros créditos ou interesses. Em certas jurisdições, como na China, o depósito desses fundos no banco central já é obrigatório.

3131

Moe

da d

igita

l

Os depósitos bancários e a moeda eletrónica servem de base aos instrumentos de pagamento digitais no retalho. Na área do euro e nos EUA, a maior parte dos pagamentos digitais é efetuada com cartões ligados aos depósitos bancários, enquanto na China predominam os pagamentos móveis ligados a moeda eletrónica (Gráfico 1).

Gráfico 1 • Importância relativa dos instrumentos de pagamento digitais baseados nos depósitos bancários e na moeda eletrónica nos pagamentos a retalho | % do volume total em 2018

8,011,3

80,7

15,9 14,8

69,3

4,60,3

95,1

29,0

47,0

23,918,7 19,5

61,8

22,8

14,5

62,8

13,9

29,2

56,9

0

20

40

60

80

100

Transferênciasa

crédito

Débitosdiretos

Cartõese moedaeletrónica

EUA RU China Alemanha França Itália Espanha

Fonte:BIS.

Os criptoativos são ativos virtuais protegidos por criptografia presentes exclusivamente em registos digitais e cujas operações são executadas e armazenadas numa rede de computadores, que assen-ta normalmente na tecnologia DLT/blockchain. Esta tecnologia elimina a necessidade de intermediá-rios nas operações de pagamentos, garante a anonimidade e permite a introdução de novas fun-cionalidades numa economia cada vez mais robotizada. No entanto, encontra-se ainda num estágio precoce e suscita desafios, como a lentidão das transações que impõe limitações de escalabilidade e um custo energético significativo. Geralmente, não existe uma entidade responsável pelos fundos transacionados nestas infraestruturas e a regulação é muito limitada. A procura por criptoativos tem registado grandes oscilações, o que resulta numa grande volatilidade na sua valorização. O Bitcoin e o Ether são os criptoativos com maior capitalização no mercado.

Alguns criptoativos tentam estabilizar o seu valor face a uma referência, designando-se, nesse caso, por criptoativos estáveis. A tentativa de estabilização assenta habitualmente na constituição de uma reserva de ativos (de moeda fiduciária, outros ativos financeiros ou reais ou outros criptoativos) para garantir o resgate dos montantes emitidos, embora o reembolso não tenha que ser necessa-riamente um valor pré-estabelecido numa certa moeda soberana. Se existir uma reserva de ativos segura e estável referente a uma moeda soberana apenas, estes instrumentos aproximam-se do conceito de moeda eletrónica referido anteriormente. Por exemplo, as criptofichas Tether ou do USD Coin têm o dólar norte-americano como referência e cada uma destas criptofichas tende-rá a valer um dólar. No entanto, a conversão pode envolver custos e não ser imediata. Os ativos de reserva são geralmente depositados numa instituição financeira e, nalgumas jurisdições, estão sujeitos a auditorias para assegurar que a garantia é suficiente para cobrir o valor das obrigações pendentes, mas não é ainda evidente se isso é escrupulosamente cumprido. Quando os criptoativos estáveis alcançam uma escala global e têm como referência um cabaz de várias moedas soberanas, designam-se por criptoativos estáveis globais (um exemplo é o projeto do Facebook para o lança-mento de uma moeda deste tipo, originalmente designada por Libra, mas renomeada para Diem).

32

Banc

o de

Por

tuga

l •

Bol

etim

Eco

nóm

ico •

Jun

ho 2

021

Nos últimos anos, muitos bancos centrais começaram a refletir sobre a possibilidade de introdução de novas formas de moeda digital de banco central. Segundo um inquérito do Banco de Pagamentos Internacionais, em 2021, 86% dos bancos centrais estão a desenvolver investigação, 60% estão a experimentar as possíveis soluções tecnológicas e 14% estão já a desenvolver projetos-piloto para eventual emissão de moeda digital de banco central. Cerca de metade dos bancos centrais inquiri-dos estão ainda a estudar duas opções de moeda digital de banco central.

Numa primeira opção, pode conceber-se uma moeda digital de banco central para utilização nos pagamentos de retalho, i.e. das famílias e empresas. Seria uma maneira de combinar algumas das caraterísticas dos dois tipos de moeda de banco central existentes – numerário e reservas – e introduzir novas funcionalidades. Essa moeda, tal como o numerário, poderia ser amplamente disponibilizada a todos os agentes económicos. Tal como as reservas, existiria em formato digital, tornando mais fácil o seu armazenamento e utilização em transações, além de que poderia render juros, dependendo da sua conceção. Esta moeda contribuiria para manter a moeda soberana como a âncora dos sistemas de pagamentos. Desde outubro de 2020, as Bahamas usam este tipo de moeda, a Sand Dollar. Trata-se de um equivalente digital do dólar das Bahamas, é não remunerada, para uso interno e faz uso da tecnologia do blockchain.

Uma opção alternativa seria uma moeda digital de banco central por grosso apenas para presta-dores de serviços de pagamento e eventualmente contemplando uma alteração da infraestrutura tecnológica para o DLT/blockchain com o propósito de melhorar a eficiência na liquidação das tran-sações e reduzir o risco de contraparte e liquidez. Atualmente, os bancos centrais já permitem que outras instituições, além daquelas com acesso às reservas bancárias, tenham acesso aos sistemas de liquidação por grosso em tempo real operados pelo banco central. É o caso, na área do euro, de empresas de investimento e instituições de compensação e liquidação sujeitas a supervisão; no Reino Unido esse acesso é extensível a instituições de pagamentos e instituições de moeda eletróni-ca autorizadas. Outro exemplo ilustrativo é o sistema de pagamentos patrocinado pelo banco cen-tral do Camboja criado em outubro de 2020, que converte os depósitos bancários em criptofichas (designadas por Bakong) utilizando a tecnologia do blockchain. Neste sistema, para além do aspeto crucial relacionado com a exigência de uma cobertura dos montantes emitidos por depósitos dos bancos comerciais no banco central, os pagamentos são liquidados instantaneamente no sistema do banco central. Assim, esse ativo adquire propriedades próximas da moeda de banco central, apesar de não ser uma responsabilidade direta do banco central.

As implicações do surgimento de novas moedas privadas digitais

Fatores de utilização e evolução do mercado

Cada tipo de moeda digital apresenta caraterísticas que determinam as suas funcionalidades e a sua valorização diferenciada pelos utilizadores. A digitalização permite diminuir os custos de mudança que os utilizadores enfrentam entre sistemas ou instrumentos de pagamentos, o que facilita a emergência de soluções alternativas que podem oferecer uma maior conveniência no acesso, custos de transação mais baixos ou maior rapidez, ou ainda o acesso a serviços com-plementares. Pode ocorrer uma separação entre as habituais três funções da moeda – meio de troca (uma forma de pagamento com um valor aceite por todos), reserva de valor (um ativo que preserva poder de compra para o futuro) e unidade de conta (permite atribuir um preço a bens e serviços). É possível conceber, por exemplo, a utilização de uma moeda principalmente como meio

3333

Moe

da d

igita

l

de pagamento, enquanto outra seria usada essencialmente como reserva de valor. Outros instru-mentos, como os criptoativos, podem operar noutra unidade de conta. A diferenciação contribui decisivamente para um aumento da competição entre moedas.

A emergência de sistemas de pagamentos integrados em plataformas online pode adicionar outros fatores de diferenciação. As plataformas online são elementos estruturantes fundamentais da economia digital, onde são oferecidos um conjunto vasto de serviços digitais, nomeadamente serviços de intermediação online, como os mercados digitais ou serviços de redes sociais online, entre outros. As plataformas de natureza económica ou social podem funcionar como verdadei-ros ecossistemas, em que a exploração dos dados e da informação aí partilhados e armazenados, não obstante a necessidade de acautelar o direito dos consumidores à proteção dos seus dados, pode gerar economias de escala e escopo e incentivar o reagrupamento de funções monetárias com outros serviços associados a essas plataformas. Neste caso, a diferença entre moedas não estará apenas nas funções monetárias que poderão estar associadas, mas também nas funciona-lidades oferecidas por cada plataforma. Uma moeda digital será inseparável das caraterísticas da plataforma na qual é trocada.

Os sistemas de pagamento atuais têm ainda limitações reconhecidas nos pagamentos interna-cionais (que são vistos como sendo caros, demorados e opacos), o que pode traduzir-se numa procura significativa por soluções de pagamentos de carácter mais global caso elas se tornem competitivas. Finalmente, o enquadramento legal e regulatório será também determinante para o uso das alternativas emergentes.

A utilização de moeda eletrónica tem aumentado, mas apresenta importantes diferenças entre jurisdições. Na China, os pagamentos com moeda eletrónica, em particular aqueles integrados em grandes plataformas online, tornaram-se na última década preponderantes nos pagamentos digitais no retalho, sendo mesmo o principal meio de pagamento para a maioria da população. Por outro lado, na área do euro, os montantes emitidos por instituições de moeda eletrónica e os pagamentos com esse tipo de instrumento são pouco expressivos.

Os criptoativos atingiram até agora uma utilização relativamente reduzida quando comparada com o numerário ou os instrumentos de pagamento associados aos depósitos bancários. A capitali-zação de mercado global dos criptoativos apresenta uma volatilidade muito significativa e a sua dimensão ainda é relativamente reduzida quando comparada com a quantidade de numerário e depósitos nas diversas economias. A capitalização superou máximos históricos de forma conti-nuada nos primeiros meses de 2021 (atingindo cerca de 2,5 biliões de dólares dos EUA a 10 de maio), mas nas últimas semanas caiu abruptamente (cerca de 30% entre 10 e 26 de maio). Ainda assim, o nível de 26 de maio traduzia um crescimento de cerca de 120% face ao final de 2020 e de cerca de 600% face ao final de 2019 (Gráfico 2).1 No entanto, corresponde apenas a cerca de 8 e 10% do agregado monetário M2 nos EUA e na área do euro, respetivamente.2 Por sua vez, a capitalização de mercado dos criptoativos estáveis é uma proporção muito pequena do valor de mercado total dos criptoativos (cerca de 5%).

1. Segundo a agregação dos dados de mercado em sítios especializados, nomeadamente o CoinGecko e o Blockfolio.2. O agregado M2 inclui o numerário e os depósitos (incluindo os saving deposits nos EUA e os depósitos com uma maturidade até dois anos na área do

euro). Desde maio de 2020, o agregado M1 nos EUA inclui os saving deposits, pelo que que se aproxima significativamente do agregado M2. A capitali-zação de mercado global dos criptoativos corresponde a cerca de 13% do agregado M1 na área do euro.

34

Banc

o de

Por

tuga

l •

Bol

etim

Eco

nóm

ico •

Jun

ho 2

021

Gráfico 2 • Capitalização de mercado dos criptoativos | Biliões de dólares dos EUA

0,0

0,6

0,10,2

0,8

1,7

0,0

0,2

0,4

0,6

0,8

1,0

1,2

1,4

1,6

1,8

2016 2017 2018 2019 2020 2021

Fontes: Statista e CoinMarketCap. | Notas: Valores registados no final de cada ano (o valor de 2021 corresponde ao valor registado a 26 de Maio); Capitalização de mercado de cada criptoativo corresponde ao respetivo preço multiplicado pelo número de unidades no mercado.