Embed Size (px)

Citation preview

Apresentação de Resultados 2010

BRProperties

BRProperties 2010

Destaques

2

Destaques

Financeiros

Destaques

Operacionais

O portfólio da Companhia foi reavaliado pela CBRE, resultando em uma valorização de 22% no seu

valor de mercado;

Com a aquisição de 100% do FII Comercial Progressivo II, a BR Properties investiu mais de R$ 1,7

bilhão após o IPO realizado em Março deste ano, e ultrapassou em 18% o valor total de aquisições

previstas no orçamento de capital aprovado por seus acionistas para 2010. O volume total investido

no ano de 2010 ultrapassou a marca de R$ 2,0 bilhões;

Ao término do 4T10, nosso portfólio totalizou 1.159.756 m² de área bruta locável (ABL), um aumento

de 89% em relação ao mesmo período do ano anterior;

Contratamos aproximadamente R$ 864,7 milhões de empréstimos atrelados à TR de longo prazo em

2010; tipo de crédito que representa 73% de nossa dívida total;

Em outubro de 2010, a Companhia realizou uma emissão de bônus perpétuo no exterior, no valor de

US$ 200 milhões, ofertados a investidores institucionais qualificados. Em janeiro de 2011, reabrimos

o bônus perpétuo e realizamos uma emissão adicional no valor de US$ 85 milhões.

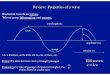

A receita bruta de 2010 cresceu 78% em relação ao 2009, totalizando R$ 223,4 milhões;

Apresentamos um EBITDA ajustado para despesas de plano de opções de R$ 177,5 milhões ao final

do 2010, acréscimo de 89% sobre 2009;

Em 2010, estimamos um EBITDA ajustado pro-forma de R$ 316,9 milhões, com margem de 92%;

Lucro líquido da Companhia foi de R$ 813,4 milhões, um aumento de 388% sobre 2009; e um FFO

consolidado excluindo os efeitos da reavaliação do portfólio de R$ 92,2 milhões, com uma margem

FFO de 45%.

BRProperties 2010

Reavaliação do Portfólio

3

Valor de Mercado do Portfólio: R$ 4,78 bi

Valorização de 22% do portfólio total

Reavaliado a um yield de 9,33%

considerando receitas do orçamento de 2011,

excluindo propriedades não operacionais

Reavaliação CB Richard Ellis

Net Asset Value (NAV)

NAV: R$ 3,1 bi

NAV por ação: R$ 22,14

Preço por ação atual (1): R$ 17,28

Desconto de: 22%

(1) Preço por ação em 16 de março 2010

TipoPortfólio 2009 &

aquisições 2010

Portfólio

Reavaliado 20102009 x 2010

Escritório 2.132.954 2.646.453 24%

Industrial 1.350.799 1.573.600 16%

Varejo 335.309 402.692 20%

Desenvolvimento 94.275 160.900 71%

Total 3.913.337 4.783.645 22%

Portfólio 2009 &aquisições 2010

Portfólio Reavaliado 2010

3.913.337

4.783.645

22%

BRProperties 2010

Reavaliação do Portfólio

4

Escritórios Industrial

Varejo Desenvolvimentos

Portfólio 2009 & Aquisições 2010

Portfólio 2009 Aquisições 2010 Portfólio Reavaliado 2010

2.132.954

2.646.453

218.257

295.242

Portfólio 2009 & Aquisições 2010

Portfólio 2009 Aquisições 2010 Portfólio Reavaliado 2010

1.350.799

1.573.600

119.884

102.917

Aquisições 2010 Valorização Portfólio Reavaliado 2010

335.309

402.692 67.383

Desenvolvimentos 2009 Valorização Portfólio Reavaliado 2010

94.275

160.900 66.625

BRProperties 2010

Aquisições Recentes

Em dezembro de 2010, adquirimos um portfólio de

imóveis comerciais, com participação em 29 lojas de

varejo e 4 edifícios de escritórios, pelo valor total de

R$ 477,2 milhões. O portfólio possui um total de

122.146 m² de área bruta locável (ABL), e está 99%

locado;

A aquisição marcou a entrada da Companhia no

mercado de lojas de rua e de shopping centers,

estratégia prevista no plano de negócios original da

Companhia. O segmento de varejo é um mercado

dinâmico, e passa a ser mais uma frente de

aquisições e de crescimento para a BR Properties;

A aquisição representa também a expansão do

portfólio da BR Properties além das regiões Sudeste e

Sul, com lojas em todas as regiões do país.

5

Ed. Santa Catarina Ed. Cetenco Portfólio C&A

FII Comercial Progressivo II

Imóvel

Tipo

Cidade

Estado

Inquilinos

#

Área

(m²) % Imóvel

Vacância Estimativa CBRE

% p/ região

Portfólio C&A Varejo n/a n/a C&A / outros 28 98.714 100% 0% n/a

Paço do Ouvidor Varejo Rio de Janeiro RJ Múltiplos 1 2.171 51% 0% n/a

Alphaville - Araguaia Escritório Barueri SP C&A corporativo 1 8.084 100% 0% R$30 - R$60/m²

Ed. Cetenco Plaza Escritório São Paulo SP Múltiplos 1 7.472 23% 0% R$75 - R$110/m²

Ed. Santa Catarina Escritório São Paulo SP Múltiplos 1 4.257 27% 10% R$75 - R$110/m²

Call Center Conexão Escritório São Paulo SP Conexão 1 1.448 100% 0% R$14 - R$27/m²

33 122.146

BRProperties 2010

A BR Properties investiu mais de R$ 1,7 bilhão após a abertura de capital realizada em Março

deste ano, e ultrapassou em 18% o valor total de aquisições previstas no orçamento de capital

aprovado por seus acionistas para 2010;

O volume total investido no ano de 2010 ultrapassou a marca de R$ 2,0 bilhões, um recorde de

investimentos para a Companhia.

Aquisições

Aquisições Pós IPO

6

1.452

mar/10 abr/10 mai/10 jun/10 jul/10 ago/10 set/10 out/10 nov/10 dez/10

Orçamento de Capital

Realizado

1.709

+18%

BRProperties 2010

Vendas Recentes

7

Ed. Athenas

Valor de Aquisição R$ 27,0 MM

Data de Aquisição Ago/07

Valor de Venda R$ 34,5 MM

Data de Venda Jan/11

Período em Portfólio 40 meses

TIR 20%

ROE 70%

Ed. Isabella Plaza (cj. 31 e 32)

Valor de Aquisição R$ 3,13 MM

Data de Aquisição Ago/2007

Valor de Venda R$ 4,20 MM

Data de Venda Dezembro/2010

Período em Portfólio 39 meses

TIR 25,9%

Ed. Number One (cj. 121)

Valor de Aquisição R$ 466.775

Data de Aquisição Ago/2007

Valor de Venda R$ 650.000

Data de Venda Dezembro/2010

Período em Portfólio 39 meses

TIR 33,5%

Vendas

Ed. Joaquim Floriano

Valor de Aquisição R$ 17,4 MM

Data de Aquisição Ago/07

Valor de Venda R$ 22,4 MM

Data de Venda Mar/11

Período em Portfólio 42 meses

TIR 19%

ROE 73%

4T10

1T11

BRProperties 2010

Portfólio

Evolução do Portfólio (ABL m²)

8

Composição do Portfólio

(% valor de mercado)

Composição do Portfólio

(% ABL)

55%33%

9%3%

Escritório Industrial Varejo Desenvolvimento

22%

59%

8%

11%

Escritório Industrial Varejo Desenvolvimento

3T10 Aquisição BBP Topázio, FII Comercial Progressivo II e Venda Ed. Isabella & Number One

4T10

1.014.636

1.159.756 145.120

BRProperties 2010

Destaques Operacionais

Composição da Vacância Vacância por Segmento

9

Apresentamos uma vacância financeira de 8,1% no período; excluindo os imóveis CBOP Jacarandá,

TNU e Ventura Towers II nossa vacância financeira no período cai para 1,5%.

Imóvel Tipo Financeira Física

Ventura Towers Escritório 2,6% 0,9%

CBOP - Ed. Jacarandá Escritório 1,8% 0,5%

RB115 Escritório 1,2% 0,4%

TNU Escritório 0,9% 0,4%

Santa Catarina Escritório 0,2% 0,1%

Raja Hills Escritório 0,1% 0,0%

Number One Escritório 0,0% 0,0%

Total Escritório 6,9% 2,3%

DP Louveira 9 Industrial 0,4% 0,7%

BP Jundiaí Industrial 0,1% 0,2%

Piraporinha Industrial 0,7% 0,6%

Total Industrial 1,2% 1,5%

Total Portfólio 8,1% 3,8%

3T10 2010 2010 (Ex Ventura, CBOP, TNU & RB115)

5,2%

3,8%

1,6%

12,3%

8,1%

1,5%

Física

Financeira

3T10 2010

10,9%

6,9%

1,4% 1,2%

0,0% 0,0%

Escritório

Industrial

Varejo

BRProperties 2010

Destaques Operacionais

10

Revisões Novas Locações

Leasing Spread 4T10 4T09 var % 2010 2009 var %

Leasing Spread (Revisões) - Escritórios 7,6% -0,8% n/a 12,8% -0,4% n/a

Leasing Spread (Revisões) - Galpões 0,0% 13,7% -100% 7,1% 3,9% 83%

Leasing Spread (Revisões) - Varejo n/a n/a n/a n/a n/a n/a

Área Revisões - Escritórios (m²) 331 4.064 -92% 3.820 12.887 -70%

Área Revisões - Galpões (m²) - 8.640 -100% 17.899 13.604 32%

Área Revisões - Varejo (m²) - - 0% - - n/a

Leasing Spread (Novas Locações) - Escritórios 10,1% 13,7% -26% 9,1% 1,8% 414%

Leasing Spread (Novas Locações) - Galpões 0,0% 6,8% -100% 13,6% -12,3% n/a

Leasing Spread (Novas Locações) - Varejo n/a n/a n/a n/a n/a n/a

Área Novas Locações - Escritórios (m²) 20.805 2.054 913% 45.760 14.638 213%

Área Novas Locações - Galpões (m²) - 7.147 -100% 26.919 17.962 50%

Área Novas Locações - Retail (m²) - - 0% - - n/a

4T09 4T10 2009 2010

-0,8%

7,6%

-0,4%

12,8%13,7%

0,0%

3,9%

7,1%

Escritório

Industrial

4T09 4T10 2009 2010

13,7%

10,1%

1,8%

9,1%

6,8%

0,0%

-12,3%

13,6%

Escritório

Industrial

BRProperties 2010

Destaques Operacionais

11

% Receita

% ABL

% ABL

% Receita

Cronograma de Revisional de 3 anos dos Contratos de Locação

Cronograma de Vencimento dos Contratos de Locação

2011 2012 2013 >2013

5%7% 25%

63%

2011 2012 2013 >2013

5%6%

32%

57%

2011 2012 2013 >2013

54%

17%

27%

2%

2011 2012 2013 >2013

65%

20%

15%

1%

BRProperties 2010

Destaques Operacionais

12

Propriedades Administradas Receita de Administração de Imóveis

(R$ mil)

2009 2010

24

26

8%

2009 2010

2.078

3.608

74%

BRProperties 2010

Destaques Financeiros

13

Receita Bruta

Receita Líquida

4T09 4T10 4T10 Pro Forma 2009 2010 2010 Pro Forma

33.697 71.451 91.293

125.703

223.437

369.028

171%

194%

4T09 4T10 4T10 Pro Forma

2009 2010 2010 Pro Forma

30.364 66.198 84.900

112.748

204.464

343.867

180%

205%

BRProperties 2010 14

EBITDA Ajustado

Lucro Líquido FFO (ex reavaliação)

Destaques Financeiros

2009 2010 2010 Pro-Forma

93.945

177.545

316.947

237%

83%

87%

92%

2009 2010

166.703

813.368

388%

2009 2010

44.961

92.195

105%

BRProperties 2010

Endividamento

15

Cronograma de Serviço da Dívida

Dívida Líquida 2010 Perfil da Dívida 2010

73%

2%

25%

TR

IGPM

CDI

Dívida CP Obrigações por

Aquisição

Dívida LP Dívida Total Caixa Dívida Líquida

303.109

1.927.138

1.694.682

79.615

1.544.414 232.456

2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022

190 112 110 137 139 152

304

127 122

427 166

156 145 134 121 107

88

65 53

377

j - 37 p - 22

j - 26p - 14

Juros

Principal

BRProperties 2010

Performance da Ação

16

A atual composição acionária da BR Properties tem 99% das ações em free float

N° Total de Ações: 139.511.953 Valor de Mercado: R$ 2,5 bilhões Vol. médio de negociação (30d): R$ 7,5 milhões

* Em 28 de fevereiro de 2011

GP Investments11,5%

Wellington Management

5,8%

BlackRock5,1%

Laugar S.A.4,6%

Silverpeak2,6%

Administração0,7%

Outros69,6%

36,15%

-1,74%

-30%

-20%

-10%

0%

10%

20%

30%

40%

50%

60%

BRPR3

Ibovespa

BRProperties 2010

Glossário

EBITDA (Earnings Before Income, Tax, Depreciation and Amortization): medida não contábil que mensura a capacidade da Companhia de gerar receitas operacionais, sem considerar sua estrutura de capital. Calculada excluindo as despesas gerais e administrativas do lucro bruto, e somando de volta a depreciação e amortização do período (Lucro Bruto – Despesas Gerais e Administrativas + Depreciação + Amortização) EBITDA Ajustado: ajustes feitos ao EBITDA de forma a excluir as despesas do Plano de Opções de compra de Ações da Companhia, além das respectivas despesas com vacância no período FFO (Funds From Operations): medida não contábil que exclui os efeitos do ganho com valor justo de propriedades para investimento e o respectivo impacto no IR e CSLL do lucro liquido, de forma a medir, utilizando o demonstrativo de resultados, o caixa líquido gerado no período Vacância - Financeira: estimada multiplicando o valor de aluguel por m² que poderia ser cobrado pelas respectivas áreas vagas, e posteriormente dividindo este resultado pelo valor potencial de aluguel mensal da propriedade como um todo. Mensura-se então o percentual de receita mensal que foi perdida devida a vacância do portfólio. Vacância - Física: estimada utilizando o total de áreas vagas do portfólio dividido pela ABL total do portfólio

- 17 -

BRProperties 2010

Contate o RI

Relações com Investidores

Pedro Daltro

Diretor Financeiro e de Relações com Investidores

Leonardo Fernandes

Gerente de Relações com Investidores

Marcos Haertel

Analista de Relações com Investidores

Fone: (55 11) 3201-1000

Email: [email protected]

www.brpr.com.br/ri

18