Embed Size (px)

Citation preview

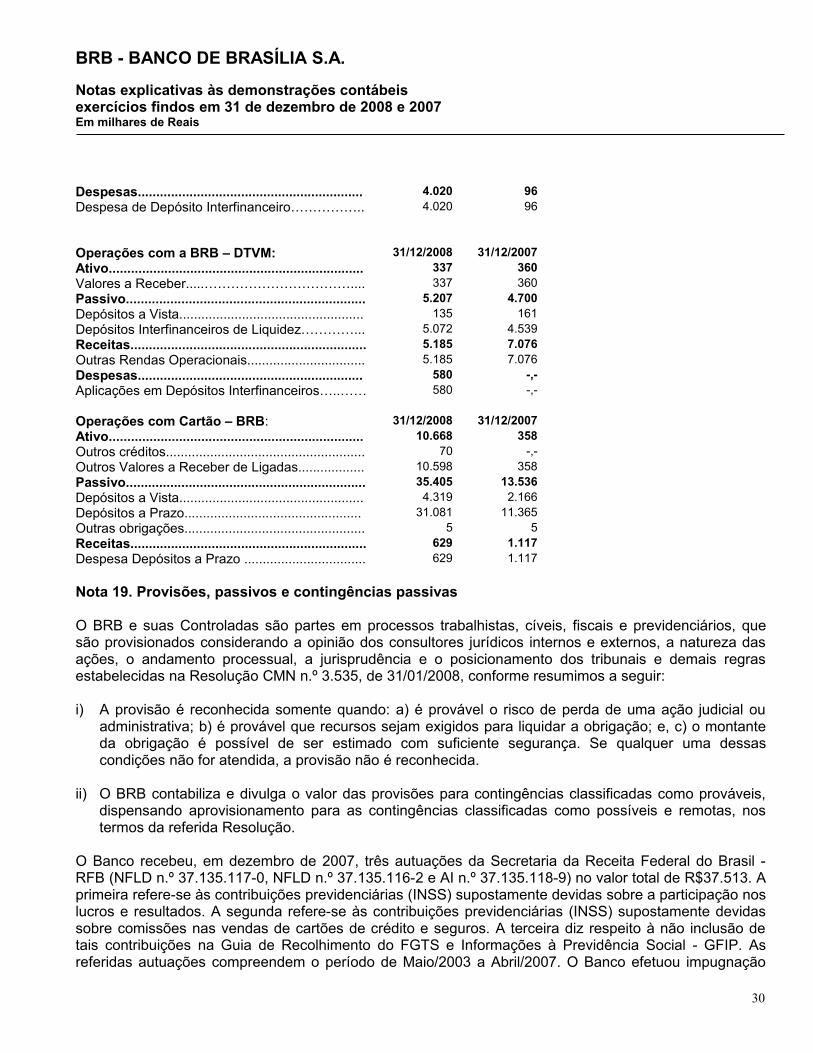

BRB - BANCO DE BRASÍLIA S.A.

Notas explicativas às demonstrações contábeisexercícios findos em 31 de dezembro de 2008 e 2007Em milhares de Reais

Nota 1. Contexto operacional

O BRB - Banco de Brasília S.A. é uma instituição financeira de economia mista, controlada pelo Governo do Distrito Federal, organizada sob a forma de banco múltiplo e autorizada a operar com as carteiras comerciais (incluindo câmbio), de desenvolvimento, de leasing e de crédito imobiliário. Por meio de suas controladas, atua nos segmentos financeiros com atividades nas áreas de Distribuição de Títulos e Valores Mobiliários, Administração de Fundos, Crédito Direto ao Consumidor e Administração de Cartão de Crédito e Serviços.

Nota 2. Apresentação das demonstrações contábeis

a) As demonstrações contábeis foram elaboradas e estão sendo apresentadas em conformidade com as práticas contábeis adotadas no Brasil, com observância da Lei das Sociedades por Ações, das instruções do Banco Central do Brasil (BACEN) e das Normas da Comissão de Valores Mobiliários (CVM).

b) A elaboração de demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil requer que a Administração use de julgamento na determinação e registro de estimativas contábeis. Ativos e passivos significativos sujeitos a essas estimativas e premissas incluem o valor de mercado dos títulos e valores mobiliários e a provisão para contingências. A liquidação das transações envolvendo essas estimativas poderá resultar em valores diferentes dos estimados, devido a imprecisões inerentes ao processo de sua determinação. O BRB revisa periodicamente essas estimativas e premissas.

c) As demonstrações contábeis consolidadas (BRB - Consolidado) abrangem as empresas controladas: BRB - Crédito, Financiamento e Investimento S.A, BRB - Distribuidora de Títulos e Valores Mobiliários S.A. e a coligada Cartão BRB S.A., e foram elaboradas em conformidade com a Lei das Sociedades por Ações e Instrução CVM n.º 247/1996, que requer a eliminação das transações, bem como dos saldos de contas e das despesas e receitas entre as controladas e o BRB - Banco de Brasília S.A. Assim, nas demonstrações contábeis consolidadas foram eliminadas as participações de cada investida, os saldos de contas patrimoniais e as receitas e despesas.

d) Para fins de comparabilidade das demonstrações contábeis, foram efetuadas reclassificações dos saldos do exercício de 2007, referente às tarifas de prestação de serviços (nota 15c), visando à adequação à Circular Bacen n.º 3.288, de 14/11/2007, transferindo R$160.451 da Receita de Prestação de Serviços para Rendas de Tarifas Bancárias.

e) As presentes demonstrações financeiras foram aprovadas pelo Diretoria Colegiada em 24 de março de 2009.

f) Alteração na Lei das Sociedades por Ações

Em 28 de dezembro de 2007, foi promulgada a Lei n.º 11.638, alterada pela Medida Provisória – MP n.º 449, de 4 de dezembro de 2008, que modificaram e introduziram novos dispositivos à Lei das Sociedades por Ações. Essa Lei e a referida MP tiveram como principal objetivo atualizar a legislação societária brasileira para possibilitar o processo de convergência das práticas contábeis adotadas no Brasil com

1

BRB - BANCO DE BRASÍLIA S.A.

Notas explicativas às demonstrações contábeisexercícios findos em 31 de dezembro de 2008 e 2007Em milhares de Reais

aquelas constantes nas normas internacionais de contabilidade que são emitidas pelo “International Accounting Standards Board – IASB”. A aplicação das referidas Lei e MP é obrigatória para demonstrações financeiras anuais de exercícios iniciados em ou após 1º de janeiro de 2008.

As mudanças na Lei das Sociedades por Ações trouxeram os seguintes principais impactos nas demonstrações contábeis da Instituição:

• Elaboração da Demonstração do Fluxo de Caixa em substituição a Demonstração de Origens e Aplicações de Recursos;

• Elaboração da Demonstração do Valor Adicionado.

• Análise de redução ao valor de recuperação de ativos, de acordo com o CPC 01, normatizado pela Resolução n.º 3.566 do CMN, para os itens do ativo imobilizado de uso. A Instituição realizou a análise da redução ao valor recuperável de ativo imobilizado, e não identificou necessidade de provisões para ajuste a valor recuperável;

• Criação do subgrupo “Intangível” no ativo permanente para classificar os direitos que tenham por objeto bens incorpóreos destinados à movimentação da instituição ou exercidos com essa finalidade, conforme Carta Circular BACEN 3357 de 3 de dezembro de 2008, para os ativos adquiridos a partir da data de publicação.

Nota 3. Principais práticas contábeis

1. Ativos e passivos circulantes e não circulantes

A classificação em circulante e não circulante, obedece a Lei n.º 6.404/1976 e suas alterações decorrentes da Lei n.º 11.638/2007 e a Medida Provisória n.º 449/2008.

b) Caixa e equivalentes de caixa

Caixa e equivalentes de caixa incluem as disponibilidades e as aplicações interfinanceiras de liquidez, cujo prazo de resgate é inferior a 90 dias e com risco insignificante de mudança de valor.

c) Aplicações interfinanceiras de liquidez

As aplicações interfinanceiras de liquidez pós-fixadas são avaliadas ao custo de aquisição, acrescido dos rendimentos auferidos até a data do balanço e as com encargos prefixados estão registradas a valor presente, calculados “pro rata die” com base na variação do indexador e na taxa de juros pactuados. As receitas destas operações estão classificadas na demonstração de resultado como “resultado de operações com títulos e valores mobiliários”.

d) Títulos e valores mobiliários

2

BRB - BANCO DE BRASÍLIA S.A.

Notas explicativas às demonstrações contábeisexercícios findos em 31 de dezembro de 2008 e 2007Em milhares de Reais

Os Títulos e Valores Mobiliários são registrados pelo custo de aquisição atualizado pelo indexador e/ou taxa de juros efetiva e apresentados no Balanço Patrimonial conforme critérios de avaliação e contabilização estabelecidos pela Circular 3.068/2001 do BACEN e são classificados da seguinte forma:

– Títulos para negociação: adquiridos com o objetivo de serem negociados frequentemente e de forma ativa, sendo ajustados a valor de mercado em contrapartida ao resultado do período;

– Títulos disponíveis para venda: títulos e valores mobiliários que não se enquadram como títulos para negociação nem como mantidos até o vencimento. Esses títulos são ajustados a valor de mercado, em contrapartida à conta destacada do patrimônio líquido. Os ganhos e perdas de títulos disponíveis para venda, quando realizados, serão reconhecidos na data de negociação na demonstração do resultado, em contrapartida de conta específica do patrimônio líquido;

– Títulos mantidos até o vencimento: são aqueles em que a Administração tem a intenção e a capacidade financeira para manutenção em carteira até o vencimento. Os papéis mantidos até o vencimento são avaliados pelo custo de aquisição, acrescidos dos rendimentos, em contrapartida ao resultado do período, não sendo ajustados pelo valor de mercado.

Os rendimentos dos títulos, independente da categoria em que são classificados, são registrados em conta de resultado.

Os declínios no valor de mercado dos títulos e valores mobiliários disponíveis para venda e dos mantidos até o vencimento, abaixo dos seus respectivos custos atualizados, relacionados a razões consideradas não temporárias, serão refletidos no resultado como perdas realizadas.

5. Derivativos

Os instrumentos financeiros derivativos (ativos e passivos) são classificados de acordo com a intenção da Administração, na data do início da operação, levando-se em consideração se sua finalidade é para proteção contra riscos (hedge) ou não. Os instrumentos financeiros derivativos que não atendam aos critérios de hedge contábil estabelecidos pelo BACEN, principalmente derivativos utilizados para administrar a exposição global de risco, são contabilizados pelo valor de mercado, com as valorizações ou desvalorizações reconhecidas diretamente no resultado do período.

Os instrumentos financeiros derivativos utilizados para proteger exposições a risco ou para modificar as características de ativos e passivos financeiros e que sejam: (a) altamente correlacionados no que se refere ao valor de mercado do derivativo e do item que estiver sendo protegido, tanto no início quanto ao longo da vida do contrato; e (b) considerados efetivos na redução do risco associado à exposição a ser protegida, são classificados como hedge de acordo com sua natureza:

-Hedge de risco de mercado - os ativos e passivos financeiros objetos de hedge e os respectivos instrumentos financeiros derivativos relacionados são contabilizados pelo valor de mercado, com as correspondentes valorizações ou desvalorizações reconhecidas no resultado do período; e-Hedge de fluxo de caixa - os ativos e passivos financeiros objetos de hedge e os respectivos instrumentos financeiros derivativos relacionados são contabilizados pelo valor de mercado, com as

3

BRB - BANCO DE BRASÍLIA S.A.

Notas explicativas às demonstrações contábeisexercícios findos em 31 de dezembro de 2008 e 2007Em milhares de Reais

correspondentes valorizações ou desvalorizações, reconhecidos em conta específica do Patrimônio Líquido, deduzidas dos efeitos tributários.

Os instrumentos derivativos efetuados por meio de operações de swap, associados a operações de captação de recursos, não são avaliados a valor de mercado, conforme estabelecido na Circular BACEN n.º 3.150/2002. Esses derivativos levam em consideração as seguintes regras:

- não é permitida a sua negociação ou liquidação à parte da operação a ele associado;

- nas hipóteses de liquidação antecipada da operação associada, esta ocorrerá pelo valor contratado;

- a contratação é feita pelo mesmo prazo e com a mesma contraparte da operação associada.

f) Operações de crédito

As “Operações de crédito” encontram-se demonstradas pelos valores de realização, incluídos os rendimentos auferidos em função da fluência dos prazos contratuais das operações e são classificadas observando os parâmetros estabelecidos pela Resolução n.º 2.682/1999 do CMN, que requer a sua análise periódica da carteira e sua classificação em nove níveis, sendo "AA" (risco mínimo) e "H" (risco máximo).

A atualização das operações de crédito vencidas até o 60º dia é contabilizada em receitas de operações de crédito e a partir do 61º dia em rendas a apropriar.

As operações de créditos classificadas como nível “H” permanecem nessa classificação por 6 meses, quando então são baixadas contra a provisão existente e controladas por cinco anos em contas de compensação, não mais figurando em balanços patrimoniais. As operações renegociadas são mantidas, no mínimo, no mesmo nível em que estavam classificadas. As renegociações de operações de crédito, que haviam sido baixadas contra a provisão e que estavam em contas de compensação são classificadas como nível "H", e os eventuais ganhos provenientes da renegociação somente são reconhecidos como receita quando efetivamente recebidos. As rendas das operações de crédito vencidas há mais de 60 dias são reconhecidas somente mediante efetivo recebimento.

A “Provisão para créditos de liquidação duvidosa” foi constituída em montante julgado suficiente à cobertura de riscos dos créditos a receber, de acordo com os parâmetros estabelecidos pelo Banco Central do Brasil. Essa avaliação, realizada periodicamente, considera a conjuntura econômica, a experiência passada e os riscos específicos e globais com relação às operações, aos devedores e garantidores.

Adicionalmente, também são considerados os períodos de atraso definidos na Resolução n.º 2.682/1999 do CMN para atribuição dos níveis de classificação dos clientes da seguinte forma:

Período de Atraso Classificação do Cliente Percentual. de 0 a 14 dias............. A 0,5%. de 15 a 30 dias........... B 1,0%. de 31 a 60 dias........... C 3,0%

4

BRB - BANCO DE BRASÍLIA S.A.

Notas explicativas às demonstrações contábeisexercícios findos em 31 de dezembro de 2008 e 2007Em milhares de Reais

Período de Atraso Classificação do Cliente Percentual. de 61 a 90 dias........... D 10,0%. de 91 a 120 dias......... E 30,0%. de 121 a 150 dias....... F 50,0%. de 151 a 180 dias....... G 70,0%. superior a 180 dias..... H 100,0%

g) Investimentos

Os investimentos relevantes em sociedades controladas foram avaliados pelo método da equivalência patrimonial, conforme art. 248 da Lei n.º 6.404/1976, Instrução n.º 247/1996 da CVM e normas do Banco Central do Brasil, apurados em balanços levantados em 31 de dezembro de 2008 e de 2007. Os demais investimentos estão registrados pelo custo de aquisição, atualizados monetariamente até 31 de dezembro de 1995, retificados por provisões para perdas julgadas permanentes.

h) Imobilizado de uso

O imobilizado é registrado pelo custo de aquisição atualizado monetariamente até 31 de dezembro de 1995, deduzido da respectiva depreciação, que é calculada pelo método linear, com a utilização das seguintes taxas anuais:

- Imóveis de Uso – Edificações………................................................ 4%- Sistema de transportes, processamento de dados e comunicação.. 20%- Demais itens…………………………………...................................... 10%

O saldo residual, custo corrigido deduzido da depreciação acumulada, é comparado ao valor recuperável do ativo.

O diferido é constituído por gastos de instalações em imóveis de terceiros, instalação, adaptação de dependências e logiciais. A amortização é calculada pelo método linear, à taxa anual fixa de 20%. O ativo diferido é registrado quando há um aumento dos benefícios econômicos relacionados a esse ativo.

i) Os demais ativos circulantes e não circulantes

Os demais ativos circulantes e não circulantes são demonstrados pelo valor líquido de realização. As obrigações são demonstradas por valores conhecidos ou calculáveis, incluídos os encargos e as variações monetárias incorridos e deduzidos das correspondentes despesas, quando aplicável.

j) Depósitos e captações no mercado aberto

São demonstrados pelos valores das exigibilidades e consideram os encargos exigíveis até a data do balanço, reconhecidos em base pro-rata dia.

k) Demais passivos circulantes e não circulantes

São demonstrados pelos valores conhecidos ou calculáveis, acrescidos, quando aplicável, dos

5

BRB - BANCO DE BRASÍLIA S.A.

Notas explicativas às demonstrações contábeisexercícios findos em 31 de dezembro de 2008 e 2007Em milhares de Reais

correspondentes encargos, variações monetárias e/ou cambiais incorridas até a data dos balanços.

l) As férias vencidas e proporcionais e os abonos e folgas estão integralmente provisionados por competência mensal, incluindo-se os encargos aplicáveis.

m) A rubrica “Outros Valores e Bens” está composta basicamente por “Bens Não Destinados a Uso”, correspondentes a imóveis disponíveis para venda, próprios desativados e recebidos em dação de pagamento, os quais são ajustados a valor de mercado através da constituição de provisão.

n) O Banco deposita judicialmente, desde 2006, os valores apurados e supostamente devidos a título de Contribuição Social sobre o Lucro Líquido (CSLL) a alíquota de 9% até abril de 2008 e 15% a partir de maio de 2008. Em decorrência da discussão judicial sobre esse tema, o Banco não constitui créditos tributários sobre as bases negativas.

o) Contingências

O reconhecimento, a mensuração e a divulgação das provisões, contingências ativas e contingências passivas são efetuados de acordo com os critérios definidos na Deliberação CVM 489/2005, Pronunciamento NPC 22 do Instituto dos Auditores Independentes do Brasil (IBRACON) e Resolução n.º 3.535, de 31.01.2008, do CMN:

Ativos contingentes – correspondem a direitos potenciais decorrentes de eventos passados e cuja ocorrência depende de eventos futuros e são reconhecidos nas demonstrações contábeis, somente, quando a administração possui evidências que assegurem elevado grau de confiabilidade de realização, normalmente, quando há garantias reais, decisões judiciais favoráveis sobre as quais não cabem mais recursos e pela confirmação da capacidade de sua recuperação por recebimento ou compensação com outro exigível.

Passivos contingentes – Decorrem de processos judiciais e administrativos, inerentes ao curso normal dos negócios, movidos por terceiros e órgãos públicos, em ações cíveis, de natureza fiscal e previdenciária e outros riscos. Essas contingências, coerentes com práticas conservadoras adotadas, são avaliadas por assessores legais e levam em consideração a probabilidade que recursos financeiros sejam exigidos para liquidar as obrigações e que o montante das obrigações possa ser estimado com suficiente segurança. As contingências são divulgadas como prováveis, para as quais são constituídas provisões; possíveis, que somente são divulgadas sem que sejam provisionadas; e remotas, que não requerem provisão e divulgação. Os valores das contingências são quantificados utilizando modelos e critérios que permitam a sua mensuração de forma adequada, apesar da incerteza inerente ao prazo e valor.

Os depósitos judiciais em garantia correspondentes são atualizados de acordo com a regulamentação vigente.

o Tributos – Calculados às alíquotas abaixo demonstradas, consideram, para efeito das respectivas bases de cálculo, a legislação vigente pertinente a cada encargo.

Tributo: AlíquotaImposto de Renda (IR) (*)................................................................................................. 15,00%

6

BRB - BANCO DE BRASÍLIA S.A.

Notas explicativas às demonstrações contábeisexercícios findos em 31 de dezembro de 2008 e 2007Em milhares de Reais

Tributo: AlíquotaAdicional de Imposto de Renda (IR).................................................................................. 10,00%Contribuição Social (CSLL) (**)......................................................................................... 15,00%PIS..................................................................................................................................... 0,65%COFINS............................................................................................................................. 4,00%ISS..................................................................................................................................... 5,00%

(*) Os impostos ativos diferidos foram constituídos às mesmas alíquotas mencionadas, aplicadas sobre as diferenças temporárias entre o lucro real e o contábil, e estão em conformidade com o que preceitua a Circular BACEN 3.059/2002 e 3.355/2006.

(**) A partir de 01.05.2008, a alíquota foi alterada de 9% para 15% conforme artigos 17 e 41 da Lei n.º 11.727/2008.

o Apuração do Resultado

O resultado das operações é apurado em conformidade com o regime contábil de competência. As operações com taxas prefixadas são registradas pelo valor de resgate, e as receitas e despesas correspondentes ao período futuro são apresentadas em conta redutora dos respectivos ativos e passivos. As receitas e despesas de natureza financeira são contabilizadas pelo critério pro-rata dia e calculadas com base no método exponencial, exceto aquelas relativas a títulos descontados ou relacionadas com operações no exterior, as quais são calculadas com base no método linear. As operações com taxas pós-fixadas ou indexadas a moedas estrangeiras são atualizadas até a data do balanço.

p) Benefícios a empregados

Os custos decorrentes de benefícios a empregados e as respectivas divulgações seguem as regras estabelecidas na Deliberação CVM 371/01 e NPC 26 do IBRACON.

Nota 4. Aplicações interfinanceiras de liquidez

BRB – Múltiplo Até 30 dias

De 31 a 180 dias

De 181 a 365 dias

Acima de 365 dias

31/12/2008 31/12/2007

Aplicações do Mercado Aberto 418.943 418.943 122.527 Posição Bancada: 418.943 -,- -,- -,- 418.943 82.507 Letras Financeiras do Tesouro.................... 7.497 -,- -,- -,- 7.497 82.507 Letras Hipotecárias .................................... 124.743 -,- -,- -,- 124.743 -,- Letras do Tesouro Nacional........................ 286.703 -,- -,- -,- 286.703 -,- Posição Financiada: -,- -,- -,- -,- -,- 40.020 Letras do Tesouro Nacional........................ -,- -,- -,- -,- -,- 40.020Aplicações em Depósitos Interfinanceiros.. 165.775 48.312 63.308 438.671 716.066 791.613Aplicações em Moedas Estrangeiras........... 3.448 -,- -,- 926 4.374 1.907Total em 31/12/2008........................................ 588.166 48.312 63.308 439.597 1.139.383Total em 31/12/2007........................................ 622.550 86.551 -,- 206.946 -,- 916.047

7

BRB - BANCO DE BRASÍLIA S.A.

Notas explicativas às demonstrações contábeisexercícios findos em 31 de dezembro de 2008 e 2007Em milhares de Reais

BRB – Consolidado Até 30 dias

De 31 a 180 dias

De 181 a 365 dias

Acima de 365 dias

31/12/2008 31/12/2007

Aplicações no Mercado Aberto 418.943 418.943 122.527Posição Bancada: 418.943 -,- -,- -,- 418.943 82.507 Letras Financeiras do Tesouro...................... 7.497 -,- -,- -,- 7.497 82.507 Letras Hipotecárias....................................... 124.743 -,- -,- -,- 124.743 -,- Letras do Tesouro Nacional.......................... 286.703 -,- -,- -,- 286.703 -,- Posição Financiada: -,- -,- -,- -,- -,- 40.020 Letras Financeiras do Tesouro...................... -,- -,- -,- -,- -,- 40.020Aplicações em Depósitos Interfinanceiros.. 13.242 48.312 63.308 -,- 124.862 44.065Aplicações em Moedas Estrangeiras........... 3.448 -,- -,- 926 4.374 1.907Total em 31/12/2008........................................ 435.633 48.312 63.308 926 548.179Total em 31/12/2007........................................ 132.593 35.906 -,- -,- -,- 168.499

Nota 5. Títulos e valores mobiliários e instrumentos financeiros derivativos

a) Resumo da classificação dos títulos e valores mobiliários:

BRB - Múltiplo BRB – ConsolidadoTítulos Disponíveis para Venda Valor

ContábilCusto

CorrigidoValor de Mercado

Ajuste ao valor de Mercado

Valor Contábil

Custo Corrigido

Valor de Mercado

Ajuste ao valor de Mercado

Letras Financeiras do Tesouro.... 753.556 753.938 753.556 (382) 758.686 759.109 758.686 (423)Letras do Tesouro Nacional........ 154.094 155.573 154.094 (1.479) 159.711 161.104 159.711 (1.393)Notas do Tesouro Nacional (*).... 155.980 162.775 155.980 (6.795) 155.980 162.775 155.980 (6.795)Ações de Companhias Abertas... 11.658 21.564 11.658 (9.906) 11.658 21.564 11.658 (9.906)Fundos de Investimentos em Direitos Creditórios - FIDC.......... 14.401 14.401 14.401 -,- 17.253 17.253 17.253 -,-Fundos de Investimentos em Participações – FIP..................... 40.872 40.872 40.872 -,- 40.872 40.872 40.872 -,-Fundos de Investimento em Quotas - FAQ.............................. 228 228 228 -,- 228 228 228 -,-Certificado de Cédulas de Crédito Bancário......................... -,- -,- -,- -,- 8.078 8.078 8.078 -,-Cotas de Fundos de Investimentos – FIA..................... -,- -,- -,- -,- 677 677 677 -,-Cotas de Fundos de Investimentos em Ações – FIC... -,- -,- -,- -,- 1.592 1.592 1.592 -,-Cotas de Fundos de Invest. fundo FI BRB referenciado..........

-,-

-,-

-,-

-,- 10.000 10.000 10.000

-,-

Cotas de Fundos de Invest. fundo FI BRB Multimercado......... -,- -,- -,- -,- 5.000 5.000 5.000 -,-Total em 31/12/2008................ 1.130.789 1.149.351 1.130.789 (18.562) 1.169.735 1.188.252 1.169.735 (18.517)Total em 31/12/2007................ 1.066.414 1.077.544 1.066.414 (11.130) 1.089.946 1.101.072 1.089.946 (11.126)

(*) 28.500 NTN’s estão caucionadas no processo 2005.34.00.000370-0, Ação Cautelar – BRB x União Federal. – CSLL (vide Nota 19c).

8

BRB - BANCO DE BRASÍLIA S.A.

Notas explicativas às demonstrações contábeisexercícios findos em 31 de dezembro de 2008 e 2007Em milhares de Reais

BRB - Múltiplo BRB – ConsolidadoTítulos Mantidos até o

VencimentoValor

ContábilCusto

CorrigidoValor de Mercado

Ganhos/ Perdas não Realizadas

Valor Contábil

Custo Corrigido

Valor de Mercado

Ganhos/ Perdas não Realizadas

Debêntures...................................... 5.441 5.441 5.441 -,- 5.441 5.441 5.441 -,-Títulos Públicos Federais - CVS (*). 36.688 36.688 26.170 (10.518) 36.688 36.688 26.170 (10.518)Certificado Recebíveis Imobiliários. 5.696 5.696 5.696 -,- 5.696 5.696 5.696 -,-Títulos da Dívida Agrária ................ 254 254 169 (85) 254 254 169 (85)Letras Financeiras do Tesouro ....... 6.305 6.305 6.306 1 6.305 6.305 6.306 1CDB-Pré fixado............................... -,- -,- -,- -,- 5.169 5.169 5.169 -,-Total em 31/12/2008....................... 54.384 54.384 43.782 (10.602) 59.553 59.553 48.951 (10.602)Total em 31/12/2007....................... 48.760 48.760 40.741 (8.019) 53.460 53.460 45.441 (8.019)

Total Geral em 31/12/2008............ 1.185.173 1.203.735 1.174.571 (29.164) 1.229.288 1.247.805 1.218.686 (29.119)(*) 11.958 CVS’s estão caucionados no processo 2005.34.00.000370-0, Ação Cautelar – BRB x União Federal - CSLL (vide Nota 19c).

b) Composição dos títulos "Disponíveis para Venda" por prazo de vencimento e tipo de papel:BRB – Múltiplo Sem Até 30 De 31 a

180 diasDe 181 a 365 dias

Acima de 365 dias

31/12/2008 31/12/2007

Letras Financeiras do Tesouro…..................... -,- -,- -,- 37.268 716.288 753.556 519.447Letras do Tesouro Nacional……..................... -,- -,- -,- 154.094 -,- 154.094 332.611Ações de Companhias Abertas........................ 11.658 -,- -,- -,- -,- 11.658 -,-Fundos de Investimento - FIDC....................... -,- -,- -,- -,- 14.401 14.401 12.562Notas do Tesouro Nacional.............................. -,- -,- -,- -,- 155.980 155.980 167.093Fundos de Investim. em Participações - FIP... -,- -,- -,- -,- 40.872 40.872 34.451Fundos de Investimento em Quotas FAQ....... 228 -,- -,- -,- -,- 228 250Total em 31/12/2008....................................... 11.886 -,- -,- 191.362 927.541 1.130.789Total em 31/12/2007....................................... 250 29.988 68.191 13.034 954.951 -,- 1.066.414

BRB – Consolidado Sem Até 30 De 31 a 180 dias

De 181 a 365 dias

Acima de 365 dias

31/12/2008 31/12/2007

Letras Financeiras do Tesouro...................... -,- 76 377 37.720 720.511 758.684 530.170Letras do Tesouro Nacional.......................... -,- -,- -,- 154.094 5.082 159.176 332.611Ações de Companhias Abertas..................... 11.658 -,- -,- -,- -,- 11.658 -,-Notas do Tesouro Nacional........................... -,- -,- -,- -,- 155.980 155.980 167.093Fundos de Investimentos – FIDC.................. -,- -,- -,- -,- 17.253 17.253 12.562Certificado Cédula de Crédito de Bancário... -,- -,- 118 141 7.819 8.078 9.534Fundos de Investimentos - FIA...................... -,- 677 -,- -,- -,- 677 1.020Fundos de Investimentos em Quotas - FAQ. 228 -,- -,- -,- -,- 228 250Fundos de Investimentos Participações FIP -,- -,- -,- -,- 40.872 40.872 34.451Cotas de Fundos de Investimentos - FIC...... -,- 1.592 -,- -,- -,- 1.592 2.255Cotas de Fundos de Invest. fundo FI BRB referenciado...................................................

-,-

10.000

-,-

-,-

-,-

10.000

-,-

Cotas de Fundos de Invest. fundo FI BRB Multimercado.................................................

-,-

5.000

-,-

-,-

-,-

5.000

-,-

Total em 31/12/2008..................................... 11.886 17.345 495 191.955 947.517 1.169.198 -,-

9

BRB - BANCO DE BRASÍLIA S.A.

Notas explicativas às demonstrações contábeisexercícios findos em 31 de dezembro de 2008 e 2007Em milhares de Reais

BRB – Consolidado Sem Até 30 De 31 a 180 dias

De 181 a 365 dias

Acima de 365 dias

31/12/2008 31/12/2007

Total em 31/12/2007..................................... 3.520 29.988 68.440 13.694 974.299 -,- 1.089.946

c) Vinculados a prestação de garantias, por vencimento e tipo de papel:

BRB – Consolidado Sem Até 30 De 31 a 180 dias

De 181 a 365 dias

Acima de 365 dias

31/12/2008 31/12/2007

Letras do Tesouro Nacional........................ -,- -,- -,- -,- 535 535 -,-Total........................................................... -,- -,- -,- -,- 535 535 -,-

d) Composição dos títulos "Mantidos até o Vencimento" por prazo de vencimento e tipo de papel: BRB - Múltiplo

Títulos Até 30 dias

De 31 a 180 dias

181 a 365 dias

Acima 365 dias

31/12/2008 31/12/2007

Certificado de Recebíveis Imobiliários........ -,- -,- -,- 5.696 5.696 7.809Títulos Públicos Federais - CVS................. -,- -,- -,- 36.688 36.688 36.154Títulos da Dívida Agrária ............................ -,- 25 -,- 229 254 -,-Debêntures.................................................. -,- -,- -,- 5.441 5.441 4.797Letras Financeiras do Tesouro................... -,- -,- -,- 6.305 6.305 -,-Total em 31/12/2008................................. -,- 25 -,- 54.359 54.384Total em 31/12/2007................................. -,- -,- -,- 48.760 -,- 48.760

BRB-ConsolidadoTítulos Até 30

diasDe 31 a 180 dias

181 a 365 dias

Acima 365 dias

31/12/2008 31/12/2007

Certificado de Recebíveis Imobiliários....... -,- -,- -,- 5.696 5.696 7.809Títulos Públicos Federais - CVS................ -,- -,- -,- 36.688 36.688 36.154Certificado de Depósito Bancário................ -,- -,- -,- 5.169 5.169 4.700Títulos da Dívida Agrária ........................... -,- 25 -,- 229 254 -,-Debêntures.................................................. -,- -,- -,- 5.441 5.441 4.797Letras Financeiras do Tesouro................... -,- -,- -,- 6.305 6.305 -,-Total em 31/12/2008.................................. -,- 25 -,- 59.528 59.553 -,-Total em 31/12/2007................................. -,- -,- -,- 53.460 -,- 53.460

O valor de mercado para a carteira de títulos e valores mobiliários é apurado da seguinte forma:

- Todos os produtos avaliados pelo valor de mercado que não possuem cotação em mercado ativo, utilizam o método de fluxo de caixa descontado a valor presente;

- Para os títulos públicos federais que possuem negociação ativa no mercado (LTN, LFT, NTN) é usada a taxa indicativa publicada na ANDIMA. Para os demais, usa-se a DI de um dia, disponível na BM&F;

- Na falta da taxa devida para o vencimento, procura-se a de um ativo semelhante em prazo e remuneração, ou ainda, a interpolação;

- Esgotando-se as possibilidades, é realizada pesquisa junto às corretoras atuantes no mercado.

10

BRB - BANCO DE BRASÍLIA S.A.

Notas explicativas às demonstrações contábeisexercícios findos em 31 de dezembro de 2008 e 2007Em milhares de Reais

e) Efeitos do ajuste ao valor de mercado de títulos e valores mobiliários e instrumentos financeiros derivativos no exercício:

Títulos disponíveis para Venda Próprios Saldo em 31/12/2007

Ajuste positivo

Ajuste negativo

Ajuste líquido

Saldo em 31/12/2008

Letras Financeiras do Tesouro........................ 216 -,- 598 (598) (382)Letras do Tesouro Nacional............................. (4.570) 3.091 -,- 3.091 (1.479)Notas do Tesouro Nacional.............................. (6.096) -,- 19 (19) (6.115)Ações............................................................... -,- -,- 9.906 (9.906) (9.906)Notas do Tesouro Nacional (Reavaliadas, conf. Circ.3068/01 art.5º, §1º, III, b)......... (680) -,- -,- -,- (680)Efeito tributário sobre ajuste de marcação a mercado de TVM..................................... 3.784 3.641 -,- 3.641 7.425Total.......................................................... (7.346) 6.732 10.523 (3.791) (11.137)

Demonstração de ajuste ao valor de mercado por tipo de papel

2008Títulos disponíveis para venda Custo

CorrigidoValor

MercadoAjuste ao valor de mercadoBruto IR/CSLL Valor líquido

Letras Financeiras do Tesouro........................ 753.938 753.556 (382) 153 (229)Letras do Tesouro Nacional............................. 155.573 154.094 (1.479) 592 (887)Notas do Tesouro Nacional ............................. 162.775 155.980 (6.795) 2.718 (4.077)Ações de Companhias Abertas.......... ............. 21.564 11.658 (9.906) 3.962 (5.944)Total ................................................................ 1.093.850 1.075.288 (18.562) 7.425 (11.137)

Movimentação do ajuste ao valor de mercado31/12/2007 Ajuste valor

mercado31/12/2008

LTN – Garantia BM&F derivativo..................... -,- 8 8Letras Financeiras do Tesouro........................ 5 (46) (41)Letras do tesouro Nacional.............................. -,- 78 78Total................................................................. 5 40 45Efeitos tributários............................................. (1) (17) (18)Movimentação líquida.................................... 4 23 27

Os efeitos sobre o ajuste ao valor de mercado é de 40%, correspondente a 25% de IR e 15% de Contribuição Social. A alíquota da Contribuição Social foi alterada de 9% para 15% a partir de 01/05/2008, por força da Medida Provisória n.º 413, de 03 de janeiro de 2008, convertido em lei n.º 11.727, de 23/06/2008.

f) Instrumentos Financeiros e Derivativos

- Análise de Sensibilidade (Instrução CVM n° 475, de 17 de dezembro de 2008)

11

BRB - BANCO DE BRASÍLIA S.A.

Notas explicativas às demonstrações contábeisexercícios findos em 31 de dezembro de 2008 e 2007Em milhares de Reais

O gerenciamento dos riscos do Conglomerado BRB é realizado por unidade independente das áreas de negócios e de auditoria, com total comprometimento do Comitê de Risco e da Alta Administração da Instituição.Para a análise de sensibilidade, as operações são segregadas em duas carteiras: Negociação e Não-Negociação (de acordo com a Resolução CMN 3.464/07 e Circular 3.354/07).

1. A Carteira de Negociação consiste nas operações com intenção de negociação ou destinadas a hegde da carteira de negociação, claramente documentadas.

2. A Carteira de Não-Negociação é formada por operações não classificadas na carteira de negociação, ou seja, sem a intenção de negociação, com o intuito de mantê-las até o vencimento.

Sob essas condições e com o objetivo de atender a Instrução CVM n° 475, de 17 de dezembro de 2008, a análise de sensibilidade foi aplicada apenas às operações da Carteira de Negociação.

Para essa análise foram considerados os seguintes cenários:

Cenário 1: Relativo ao cenário provável considerado pelo banco : taxa de juros prefixada de 1 ano de 13,50% a.a.

Cenário 2: Foi aplicado um choque paralelo de 25% nas variáveis de mercado as quais a Instituição está exposta.

Cenário 3: Foi aplicado um choque paralelo de 50% nas variáveis de mercado as quais a Instituição está exposta.

No quadro abaixo, encontram-se sintetizados os resultados para a Carteira de Negociação:

Exposição FinanceiraFatores de Risco Cenário 1 Cenário 2 Cenário 3Prefixados.......................... 4.930 1.621 316Índices de preços.............. 6.405 (5.209) (9.575)Renda variável................... -,- (2.942) (5.884)Total 11.335 (6.530) (15.143)

A Carteira de Negociação é composta pelos Títulos e Valores Mobiliários, Depósitos Interfinanceiros, instrumentos financeiros derivativos (futuros), ações e as operações compromissadas.As demais operações, como operações de crédito, os depósitos à prazo, poupança e letras hipotecárias e etc., compõem a carteira de não-negociação.

- Derivativos

As operações realizadas pelo Banco de Brasília S.A., envolvendo derivativos, visam atender às necessidades próprias e de seus clientes, reduzindo os riscos de mercado, de moeda e de taxas de juros. A administração desses riscos é efetuada pela definição de estratégias operacionais, estabelecimento de sistemas de controle interno e determinação de limites por posição. Atualmente, a carteira de instrumentos financeiros derivativos do Banco Múltiplo é composta por 01 (um) contrato de swap e 4.230 (quatro mil e duzentos e trinta) contratos de DI Futuro.

12

BRB - BANCO DE BRASÍLIA S.A.

Notas explicativas às demonstrações contábeisexercícios findos em 31 de dezembro de 2008 e 2007Em milhares de Reais

Em relação a operação de derivativo (DI Futuro), trata-se de hedge feito com o objetivo de ajustar a carteira pré do Banco ao percentual do valor em risco (VAR) estabelecido pelo Comitê de Risco Institucional do BRB. O efeito líquido da operação no resultado do BRB é nulo.A operação de swap foi realizada com a finalidade de proteger aplicações prefixadas em CDI junto à Financeira do grupo BRB e manter o casamento entre captações e aplicações. Inicialmente, esta operação foi classificada como hedge de risco de mercado sendo o ajuste ao valor de mercado reconhecido no resultado do período, conforme art. 4°, inciso I, da Circular/BACEN 3.082/02. O cumprimento desse dispositivo legal ocasionou, no exercício de 2008, um ajuste positivo de R$535 mil (impacto negativo de R$535 mil em 2007).Aquela Circular estabelece ainda, em seu artigo 5º, inciso II, que a variação no valor de mercado do derivativo deva compensar a variação no valor de mercado do ativo objeto num intervalo de 80% a 125% para ser classificada como operação de hedge, como ocorre com os contratos de DI Futuro. No entanto, o swap ficou fora do intervalo.O valor justo da posição passiva (prefixada) do swap, é calculado a partir do fluxo futuro descontado pela taxa DI1. A posição ativa (100% DI) é obtida atualizando-se o valor nocional pela taxa DI. Contudo, dada a liquidação do contrato, a posição passiva foi calculada pela atualização do valor nocional à taxa acordada.As informações detalhadas sobre as operações estão nos quadros abaixo, conforme Deliberação CVM n.° 550:

DescriçãoValor de Referência

(Nocional)Valor Justo Valores a Pagar ou a

Receber no Período(*)Período

atualPeríodo anterior

Período atual

Período anterior

Valor a receber/ recebido

Valor a pagar (pago)

Compromissos de venda............................... 363.265 -,- 377.139 -,- -,- 8.748Índices (DI) (***)................................................ 363.265 -,- 377.139 -,- -,- 8.748Contratos de swaps - Posição ativa (**)....... 120.000 120.000 150.199 133.653 -,- -,-Índices (DI)....................................................... 120.000 120.000 150.199 133.653 -,- -,-Posição passiva.............................................. 120.000 120.000 151.626 135.043 -,- 37Taxas (Pré)....................................................... 120.000 120.000 151.626 135.043 -,- 37

(*) Essas colunas representam os valores a receber ou recebidos e os pagos ou a pagar reconhecidos por competência no período de referência.(**) Contrato de Swap com vencimento em 02/01/2009, sob o valor nominal de R$120.000.(***) Contrato de DI1 com vencimento em 02/01/2010.(***) Garantias depositadas na BM&F Bovespa

Ativo Vencimento Quantidade Valor alocado Valor utilizado LFT-210100 07/06/2010 6.072 22.595 -,-LFT-210100 07/03/2014 3.550 13.169 11.385

g) Acordos para compensação e liquidação de obrigações no âmbito do Sistema Financeiro Nacional (SFN)O BRB - Banco de Brasília S.A., a teor da Resolução 3.263/05, mantém com os bancos Cooperativo do Brasil S.A.(BANCOOB), Cooperativo SICREDI S.A. e do Estado do Rio Grande do Sul S.A. (BANRISUL) acordo para compensação e liquidação de obrigações no âmbito do SFN. Esse acordo estabelece que as obrigações de pagamento do BRB a esses bancos decorrentes de depósitos

13

BRB - BANCO DE BRASÍLIA S.A.

Notas explicativas às demonstrações contábeisexercícios findos em 31 de dezembro de 2008 e 2007Em milhares de Reais

interfinanceiros, realizados por este junto àqueles, serão compensadas com as obrigações de pagamento desses junto ao BRB. A celebração desse contrato presta-se de forma complementar ao cumprimento da exigibilidade de aplicação no Crédito Rural. Não obstante, esta estratégia preserva a liquidez do banco e, ainda, agrega garantias às aplicações em Depósito Interfinanceiro Rural.

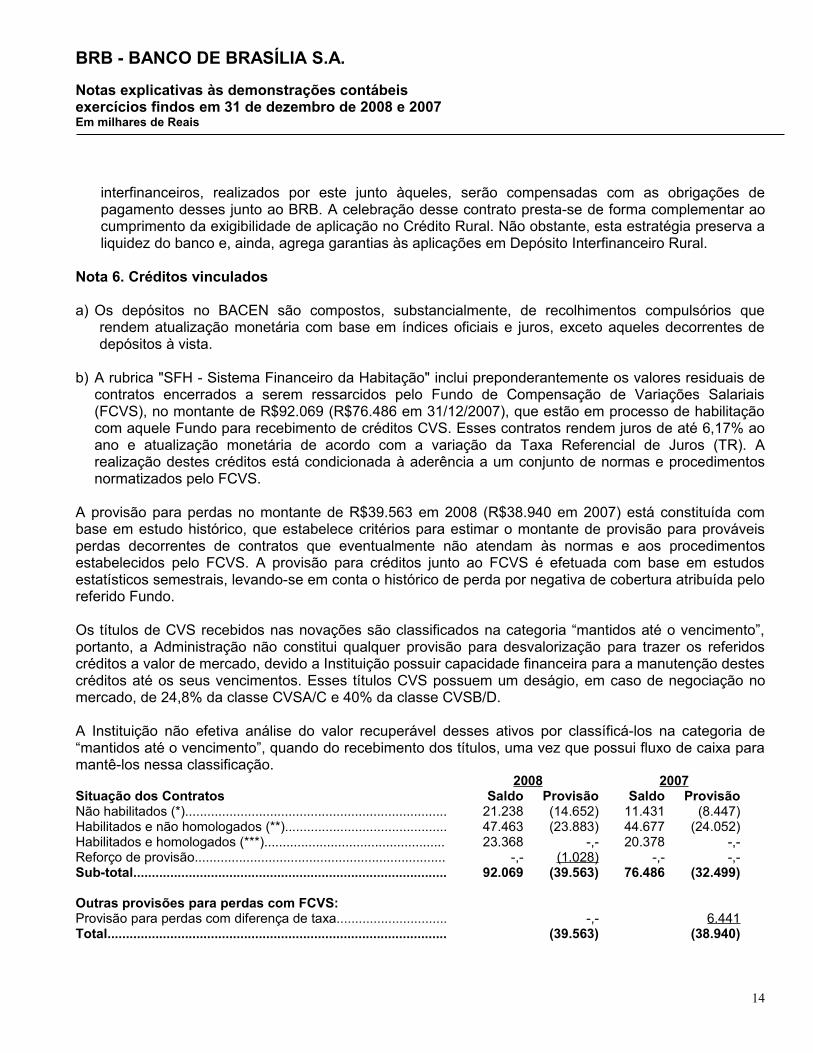

Nota 6. Créditos vinculados

a) Os depósitos no BACEN são compostos, substancialmente, de recolhimentos compulsórios que rendem atualização monetária com base em índices oficiais e juros, exceto aqueles decorrentes de depósitos à vista.

b) A rubrica "SFH - Sistema Financeiro da Habitação" inclui preponderantemente os valores residuais de contratos encerrados a serem ressarcidos pelo Fundo de Compensação de Variações Salariais (FCVS), no montante de R$92.069 (R$76.486 em 31/12/2007), que estão em processo de habilitação com aquele Fundo para recebimento de créditos CVS. Esses contratos rendem juros de até 6,17% ao ano e atualização monetária de acordo com a variação da Taxa Referencial de Juros (TR). A realização destes créditos está condicionada à aderência a um conjunto de normas e procedimentos normatizados pelo FCVS.

A provisão para perdas no montante de R$39.563 em 2008 (R$38.940 em 2007) está constituída com base em estudo histórico, que estabelece critérios para estimar o montante de provisão para prováveis perdas decorrentes de contratos que eventualmente não atendam às normas e aos procedimentos estabelecidos pelo FCVS. A provisão para créditos junto ao FCVS é efetuada com base em estudos estatísticos semestrais, levando-se em conta o histórico de perda por negativa de cobertura atribuída pelo referido Fundo.

Os títulos de CVS recebidos nas novações são classificados na categoria “mantidos até o vencimento”, portanto, a Administração não constitui qualquer provisão para desvalorização para trazer os referidos créditos a valor de mercado, devido a Instituição possuir capacidade financeira para a manutenção destes créditos até os seus vencimentos. Esses títulos CVS possuem um deságio, em caso de negociação no mercado, de 24,8% da classe CVSA/C e 40% da classe CVSB/D.

A Instituição não efetiva análise do valor recuperável desses ativos por classíficá-los na categoria de “mantidos até o vencimento”, quando do recebimento dos títulos, uma vez que possui fluxo de caixa para mantê-los nessa classificação.

2008 2007Situação dos Contratos Saldo Provisão Saldo ProvisãoNão habilitados (*)....................................................................... 21.238 (14.652) 11.431 (8.447)Habilitados e não homologados (**)............................................ 47.463 (23.883) 44.677 (24.052)Habilitados e homologados (***)................................................. 23.368 -,- 20.378 -,-Reforço de provisão.................................................................... -,- (1.028) -,- -,-Sub-total..................................................................................... 92.069 (39.563) 76.486 (32.499)

Outras provisões para perdas com FCVS:Provisão para perdas com diferença de taxa.............................. -,- 6.441Total............................................................................................ (39.563) (38.940)

14

BRB - BANCO DE BRASÍLIA S.A.

Notas explicativas às demonstrações contábeisexercícios findos em 31 de dezembro de 2008 e 2007Em milhares de Reais

Reforço de provisão direcionado para FCVS:Provisão adicional....................................................................... -,- 20.153Em 2008, a Administração elaborou estudo histórico para efetuar o ajuste de suas provisões às reais expectativas de perdas, que resultou na necessidade de R$39.563, submetido e autorizado pelo BACEN através da C.DESUP/GTBSB/COSUP-01-2009/6, de 05/02/2009. Assim, a parcela da provisão adicional anteriormente registrada no montante de R$17.026 foi redirecionada para contingências tributárias. Adicionalmente, a provisão de R$6.441, foi revertida na conta reversão de provisões operacionais, visto estar contemplada no montante do estudo histórico.

(*) Representa os contratos ainda não submetidos à homologação junto ao FCVS, porque estão em processo de habilitação no BRB.(**) Representa os contratos já habilitados pelo BRB, estando em fase de análise por parte da Caixa Econômica Federal, para homologação final do FCVS. Incluem os contratos já analisados pelo Fundo cuja cobertura foi negada, cabendo ainda recurso por parte do Banco, ou cujos valores para homologação estão em discussão entre o BRB e o FCVS.(***) Representam os contratos já avaliados e aceitos pelo FCVS e dependem de processo de securitização, conforme previsto na Lei n.º 10.150/00, para a sua realização.

Nota 7. Carteira de crédito

a) Composição da carteira por tipo de devedor (inclui parte do saldo de outros créditos correspondentes a créditos, avais e fianças):

BRB - Múltiplo BRB – Consolidado31/12/2008 (%) 31/12/2007 (%) 31/12/2008 (%) 31/12/2007 (%)

Pessoa Física………………....................... 1.154.761 69 340.147 40 2.056.387 74 1.436.023 70Pessoa Jurídica - Comércio…................... 125.712 8 121.026 14 125.712 6 121.026 6Pessoa Jurídica - Indústria…..................... 33.503 2 22.470 3 33.503 -,- 22.470 1Pessoa Jurídica - Outros…….................... 150.942 9 162.953 19 177.774 7 162.953 8Crédito Rural...………….......….................. 68.670 4 57.512 7 68.670 2 57.512 3Crédito Habitacional…..….....…................. 142.148 8 141.560 16 142.148 5 141.560 7Setor Público Estadual - Indústria.............. 3.489 -,- 3.952 -,- 3.489 -,- 3.952 -,-Setor Público Estadual - Outros Serviços.. 4.103 -,- 6.089 1 4.103 -,- 6.089 -,-Interfinanceiros........................................... 155 -,- 86 -,- 155 -,- 86 -,-Cartão BRB................................................ -,- -,- -,- -,- 159.480 6 96.535 5Total .......................................................... 1.683.483 100 855.795 100 2.771.421 100 2.048.206 100

b) Concentração das operações de créditoBRB - Múltiplo BRB – Consolidado

31/12/2008 % 31/12/2007 % 31/12/2008 % 31/12/2007 %10 Maiores Devedores................................ 117.792 7 107.760 13 145.667 7 109.180 550 Maiores Devedores................................ 153.722 9 171.722 20 158.764 8 176.671 9100 Maiores Devedores.............................. 80.626 5 80.452 9 88.990 4 88.954 4Demais Devedores...................................... 1.331.343 79 495.861 58 2.218.521 72 1.576.866 77Cartão BRB................................................. -,- -,- -,- -,- 159.480 9 96.535 5Total............................................................ 1.683.483 100 855.795 100 2.771.421 100 2.048.206 100

15

BRB - BANCO DE BRASÍLIA S.A.

Notas explicativas às demonstrações contábeisexercícios findos em 31 de dezembro de 2008 e 2007Em milhares de Reais

c) Composição por nível de risco e faixa de vencimento

Operações Vincendas - BRB – MúltiploNÍVEL 0 -14 15 - 30 31 - 60 61 - 90 91 - 120 121 - 150 151 - 180 181 - 360 Mais 360 31/12/2008 31/12/2007

AA 20.517 44.841 34.881 36.036 6.321 3.936 89.137 153.681 522.109 911.459 279.161A 32.418 17.470 15.347 13.382 7.965 6.769 50.526 71.916 87.566 303.359 155.160B 16.089 21.056 12.503 18.929 7.276 3.972 28.333 47.287 76.326 231.771 141.605C 8.078 7.633 6.978 6.532 3.703 2.549 14.123 30.901 40.365 120.862 120.585D 2.078 3.570 2.893 2.660 854 749 5.313 11.098 14.928 44.143 48.659E 280 473 448 472 170 51 873 1.705 2.718 7.190 27.891F 35 244 214 242 22 20 503 889 1.901 4.070 2.681G 14 121 109 120 26 10 242 798 1.335 2.775 1.624H 59 1.313 1.164 1.252 353 55 2.892 4.578 6.451 18.117 34.655TOTAL 79.568 96.721 74.537 79.625 26.690 18.111 191.942 322.853 753.689 1.643.746 -,-31/12/2007 58.424 61.106 61.596 41.340 29.270 29.080 116.756 199.223 215.226 -,- 812.021

Operações Vencidas - BRB – Múltiplo

NÍVEL 0 -14 15 - 30 31 - 60 61 - 90 91 - 120 121 - 150 151 - 180 181 - 360 Mais 360 31/12/2008 31/12/2007AA 1.108 11 -,- -,- -,- -,- -,- -,- -,- 1.119 493A 686 17 -,- -,- -,- -,- -,- -,- -,- 703 421B 557 4.321 26 -,- -,- -,- -,- -,- -,- 4.904 824C 681 1.497 773 49 7 -,- -,- -,- -,- 3.007 2.776D 1.595 1.490 1.732 2.692 7 36 2 -,- -,- 7.554 4.706E 185 288 457 506 2.942 8 5 9 -,- 4.400 11.438F 46 120 223 313 337 1.027 1 4 -,- 2.071 1.505G 41 60 109 148 258 280 619 11 -,- 1.526 1.816H 412 479 742 746 787 1.204 1.201 8.882 -,- 14.453 19.795TOTAL 5.311 8.283 4.062 4.454 4.338 2.555 1.828 8.906 -,- 39.737 -,-31/12/2007 5.365 3.690 5.573 4.155 6.034 1.810 2.579 14.558 -,- -,- 43.774

Operações Vincendas - BRB – Consolidado

NÍVEL 0 -14 15 - 30 31 - 60 61 - 90 91 - 120 121 - 150 151 - 180 181 - 360 Mais 360 31/12/2008 31/12/2007AA 21.121 73.817 55.886 56.321 7.066 5.773 145.341 261.841 860.188 1.487.354 1.000.715A 32.444 23.192 19.341 17.279 8.006 6.891 62.145 96.873 178.810 444.981 314.786B 16.125 28.843 17.643 23.934 7.336 4.111 43.212 79.612 201.438 422.254 331.902C 8.084 7.923 7.199 6.743 3.717 2.570 14.682 31.977 43.883 126.778 125.372D 2.081 3.671 2.972 2.733 859 758 5.493 11.448 16.139 46.154 50.308E 285 551 523 540 173 60 1.053 2.025 3.584 8.794 29.137F 37 306 273 299 25 26 649 1.142 2.591 5.348 3.753G 17 172 160 168 29 23 352 981 1.830 3.732 2.588H 69 1.525 1.371 1.441 366 73 3.367 5.448 8.056 21.716 40.758Cartão BRB (*)

159.480 96.353

TOTAL (*) 80.263 140.000 105.368 109.458 27.577 20.285 276.294 491.347 1.316.519 2.726.591 -,-

16

BRB - BANCO DE BRASÍLIA S.A.

Notas explicativas às demonstrações contábeisexercícios findos em 31 de dezembro de 2008 e 2007Em milhares de Reais

NÍVEL 0 -14 15 - 30 31 - 60 61 - 90 91 - 120 121 - 150 151 - 180 181 - 360 Mais 360 31/12/2008 31/12/200731/12/2007 59.815 112.765 99.759 79.275 30.616 31.694 222.116 408.901 854.378 -,- 1.995.854

(*) As operações do Cartão BRB não estão sujeitas às disposições da Resolução n.° 2682/99 do BACEN.

Operações Vencidas – BRB – Consolidado

NÍVEL 0 -14 15 - 30 31 - 60 61 - 90 91 - 120 121 - 150 151 - 180 181 - 360 Mais 360 31/12/2008 31/12/2007AA 1.278 21 -,- -,- -,- -,- -,- -,- -,- 1.299 643A 805 36 -,- -,- -,- -,- -,- -,- -,- 841 492B 929 4.621 42 -,- -,- -,- -,- -,- -,- 5.592 1.295C 746 1.611 889 67 14 -,- -,- -,- -,- 3.327 3.106D 1.622 1.559 1.830 2.790 18 48 6 -,- -,- 7.873 4.971E 206 351 553 605 3.035 13 10 14 -,- 4.787 11.779F 61 160 289 383 413 1.095 4 19 -,- 2.424 1.841G 50 101 157 208 326 348 682 26 -,- 1.898 2.255H 471 619 938 945 997 1.439 1.454 9.926 -,- 16.789 25.970TOTAL 6.168 9.079 4.698 4.998 4.803 2.943 2.156 9.985 -,- 44.830 -,-31/12/2007 6.048 4.567 6.433 4.905 6.738 2.464 3.222 17.975 -,- -,- 52.352

d) Composição da provisão para créditos de liquidação duvidosa por nível de risco:

Nível de RiscoValor do Crédito

% das Provisões

Valor das ProvisõesBRB - Múltiplo BRB - Consolidado BRB - Múltiplo BRB – Consolidado

31/12/2008 31/12/2007 31/12/2008 31/12/2007 31/12/2008 31/12/2007 31/12/2008 31/12/2007AA.................... 912.578 279.654 1.488.653 1.001.358 -,- -,- -,- -,- -,-A…................... 304.062 155.581 445.822 315.278 0,5 1.521 778 2.230 1.577B……............... 236.675 142.429 427.846 333.197 1 2.367 1.424 4.279 3.332C……............... 123.869 123.361 130.105 128.478 3 3.716 3.701 3.903 3.854D……............... 51.697 53.365 54.027 55.279 10 5.170 5.337 5.403 5.528E……............... 11.590 39.329 13.581 40.916 30 3.477 11.799 4.074 12.275F……............... 6.141 4.186 7.772 5.594 50 3.070 2.093 3.886 2.797G….................. 4.301 3.440 5.630 4.843 70 3.011 2.408 3.941 3.390H…................... 32.570 54.450 38.505 66.728 100 32.571 54.450 38.506 66.729Cartão BRB...... -,- -,- 159.480 96.535 -,- -,- -,- -,-Total................ 1.683.483 855.795 2.771.421 2.048.206 54.903 81.990 66.222 99.482

e) Movimentação da provisão para créditos de liquidação duvidosa e créditos recuperados:

BRB - Múltiplo BRB – Consolidado31/12/2008 31/12/2007 31/12/2008 31/12/2007

Saldo Inicial…………………..…. 81.990 69.649 99.482 80.686Provisões Constituídas/Revertidas.. 19.683 49.940 27.216 63.997(Baixa para prejuízo)…………....…. (46.770) (37.599) (60.476) (45.201)Saldo Final……………………...… 54.903 81.990 66.222 99.482Créditos Recuperados……………... 25.796 15.164 30.537 17.185

f) Renegociações

17

BRB - BANCO DE BRASÍLIA S.A.

Notas explicativas às demonstrações contábeisexercícios findos em 31 de dezembro de 2008 e 2007Em milhares de Reais

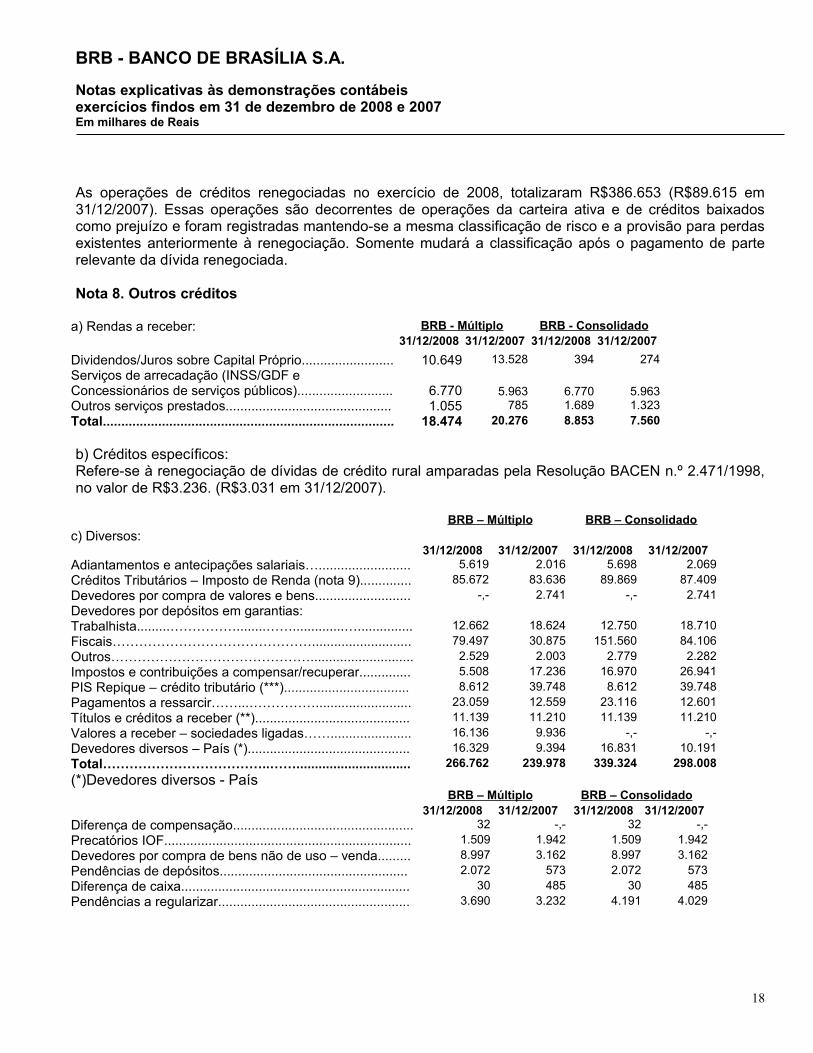

As operações de créditos renegociadas no exercício de 2008, totalizaram R$386.653 (R$89.615 em 31/12/2007). Essas operações são decorrentes de operações da carteira ativa e de créditos baixados como prejuízo e foram registradas mantendo-se a mesma classificação de risco e a provisão para perdas existentes anteriormente à renegociação. Somente mudará a classificação após o pagamento de parte relevante da dívida renegociada.

Nota 8. Outros créditos

a) Rendas a receber: BRB - Múltiplo BRB - Consolidado31/12/2008 31/12/2007 31/12/2008 31/12/2007

Dividendos/Juros sobre Capital Próprio......................... 10.649 13.528 394 274Serviços de arrecadação (INSS/GDF e Concessionários de serviços públicos).......................... 6.770 5.963 6.770 5.963Outros serviços prestados............................................. 1.055 785 1.689 1.323Total............................................................................... 18.474 20.276 8.853 7.560

b) Créditos específicos:Refere-se à renegociação de dívidas de crédito rural amparadas pela Resolução BACEN n.º 2.471/1998, no valor de R$3.236. (R$3.031 em 31/12/2007).

c) Diversos:BRB – Múltiplo BRB – Consolidado

31/12/2008 31/12/2007 31/12/2008 31/12/2007Adiantamentos e antecipações salariais…......................... 5.619 2.016 5.698 2.069Créditos Tributários – Imposto de Renda (nota 9).............. 85.672 83.636 89.869 87.409Devedores por compra de valores e bens.......................... -,- 2.741 -,- 2.741Devedores por depósitos em garantias:Trabalhista.........……………........……..............…............... 12.662 18.624 12.750 18.710Fiscais………………………………………........................... 79.497 30.875 151.560 84.106Outros………………………………………............................ 2.529 2.003 2.779 2.282Impostos e contribuições a compensar/recuperar.............. 5.508 17.236 16.970 26.941PIS Repique – crédito tributário (***).................................. 8.612 39.748 8.612 39.748Pagamentos a ressarcir……...…………….......................... 23.059 12.559 23.116 12.601Títulos e créditos a receber (**).......................................... 11.139 11.210 11.139 11.210Valores a receber – sociedades ligadas……...................... 16.136 9.936 -,- -,-Devedores diversos – País (*)............................................ 16.329 9.394 16.831 10.191Total………………………………..……............................... 266.762 239.978 339.324 298.008(*)Devedores diversos - País

BRB – Múltiplo BRB – Consolidado31/12/2008 31/12/2007 31/12/2008 31/12/2007

Diferença de compensação................................................. 32 -,- 32 -,-Precatórios IOF................................................................... 1.509 1.942 1.509 1.942Devedores por compra de bens não de uso – venda......... 8.997 3.162 8.997 3.162Pendências de depósitos................................................... 2.072 573 2.072 573Diferença de caixa.............................................................. 30 485 30 485Pendências a regularizar.................................................... 3.690 3.232 4.191 4.029

18

BRB - BANCO DE BRASÍLIA S.A.

Notas explicativas às demonstrações contábeisexercícios findos em 31 de dezembro de 2008 e 2007Em milhares de Reais

Total................................................................................... 16.330 9.394 16.831 10.191(**)Referem-se a precatórios do Departamento de Estradas e Rodagens de São Paulo, cedido ao Banco em dação de pagamento por meio de escritura pública, e está atualizado à taxa de 6% a.a. e variação da UFESP (equivalente ao INPC). Em 2006 conforme autorização do Banco Central do Brasil, baseada em nova avaliação de risco desse crédito, foi reduzido o percentual de provisão para perda de 30% para 10%. O DER/SP vem quitando anualmente a dívida na proporção de 1/10 do total, em atendimento à Emenda Constitucional n.º 30, de 13 de setembro de 2000, restando três parcelas.(***) Crédito tributário ativado a compensar está caucionado no processo 2005.34.000370-0, Ação Cautelar BRB x União Federal – CSLL.

Nota 9. Créditos tributários - imposto de renda (IR) e contribuição social (CSLL)

São constituídos créditos tributários somente relativos ao Imposto de Renda (IR), com base em diferenças intertemporais à alíquota de 25%, tendo em vista que o BRB e suas controladas questionam judicialmente a Contribuição Social sobre o Lucro Líquido (CSLL), exceto a Cartão BRB (Vide Nota 19c):

a) Movimentação do crédito tributário:BRB - Múltiplo BRB - Consolidado

Créditos Tributários de Imposto de Renda (IR) Base de Cálculo

Crédito Tributário

Base de Cálculo

Crédito Tributário

Saldo em 31/12/2006...………………….......................... 268.123 67.030 288.491 72.122Constituição.........................................................…........... 186.099 46.525 209.707 52.427Realização................................................……….............. (134.812) (33.703) (160.403) (40.101)Saldo em 31/12/2007........................................................ 319.410 79.852 337.795 84.448Constituição....................................................................... 138.473 34.619 155.248 38.812Realização......................................................................... (144.897) (36.224) (163.265) (40.816)Total.................................................................................. 312.986 78.247 329.778 82.444Const./Realização ajuste a valor de mercado de TVM (*). 18.562 7.425 18.562 7.425Saldo em 31/12/2008.……………………...….................... 331.548 85.672 348.340 89.869Percentual em relação ao Patrimônio Líquido.............. 20,19% 21,18%Percentual em relação ao Ativo Total…..………............ 1,58% 1,60%(*) contabilização contra o Patrimônio Líquido (Nota 5e).

b) Cálculo do crédito tributário ativado:

Descrição das provisões/adições temporariamente indedutíveis:

BRB - Múltiplo BRB – ConsolidadoBase de Cálculo

IR 25% Base de Cálculo

IR 25%

Devedores duvidosos (*)…….....………………….............. 210.007 52.502 225.989 56.498 Litígios trabalhistas...……………....……………................. 36.779 9.195 36.812 9.203 Outros litígios..……………………….....………..…............. 10.962 2.741 10.962 2.741 Provisão sobre precatório do DER…….………................. 1.238 309 1.238 309 Perdas com FCVS………………………....……….............. 15.938 3.984 15.938 3.984 Provisão extraordinária p/ operações de crédito-outros.... 17.026 4.256 17.026 4.256 Provisão para outros valores e bens................................. 720 180 720 180 Provisão riscos fiscais (INSS)............................................ 8.658 2.165 8.658 2.165 Provisão riscos fiscais FNDE ............................................ 1.793 448 1.793 448 Provisão riscos fiscais (PIS e COFINS)............................. -,- -,- 401 100

19

BRB - BANCO DE BRASÍLIA S.A.

Notas explicativas às demonstrações contábeisexercícios findos em 31 de dezembro de 2008 e 2007Em milhares de Reais

Descrição das provisões/adições temporariamente indedutíveis:

BRB - Múltiplo BRB – ConsolidadoBase de Cálculo

IR 25% Base de Cálculo

IR 25%

Provisão programa participação resultados....................... 9.000 2.250 9.000 2.250 Provisão ajuste a valor de mercado de TVM(**)................ 18.562 7.425 18.562 7.425 Outras …………………………………................................ 865 216 1.241 310 Total……………………………………………….................. 331.548 85.671 348.340 89.869

(*) O Banco iniciou processo de depuração de operações de devedores duvidosos que servem de base de cálculo para apuração do Imposto de Renda e Contribuição Social Sobre o Lucro, abrangendo migração de sistema e análise minuciosa de contratos. Ao final da primeira etapa, do montante que serve de base de cálculo que monta R$210.007, em 31 de dezembro de 2008, depurou-se o valor de R$141.905, sendo R$97.053 apurado pelo novo sistema do Livro Eletrônico – 31.12.2008, R$39.199 sub-judice, onde o Banco pede reconhecimento por decurso de prazo (valores de 1998/99 – Processo n.° 2005.34.00.017017-0) e R$5.653 referente a erro de escrituração de provisão do FCVS incluída indevidamente na Provisão para Devedores Duvidosos – PDD, na base do Lalur.Para a etapa seguinte, está prevista a análise do restante de R$68.102, com previsão de conclusão no primeiro semestre de 2009.

(**) Para atender a Circular 3068/01 do BACEN, foi registrado na conta Crédito Tributário o efeito tributário de 40% sobre o ajuste da marcação a mercado de Títulos e Valores Mobiliários no valor de R$7.425.

c) Estimativa de realização do crédito tributário:

2009 % 2010 % 2011 % 2012 % 2013 % 2014 a 2018

%

BRB – Múltiplo 9.225 17,87 6.323 12,25 5.740 11,12 5.119 9,92 4.698 9,10 20.517 39,74BRB – Consolidado 12.927 23,31 6.346 11,44 5.740 10,35 5.119 9,23 4.698 8,47 20.609 37,20

O valor presente dos créditos tributários descontados à taxa média de captação é de R$51.622 e (R$55.439 BRB Consolidado).A realização do crédito tributário do BRB - Múltiplo no exercício de 2008 foi de R$36.224 e representou 98% em relação ao orçado. A realização do BRB - Consolidado no valor de R$40.816 representou 101% em relação ao orçado.

d) Demonstrativo da apuração do Imposto de Renda e da Contribuição Social:

BRB – Múltiplo BRB – Consolidado31/12/2008 31/12/2007 31/12/2008 31/12/2007

Resultado antes do imposto de renda e após participação nos lucros. 113.906 100.254 170.420 161.839(-) Juros sobre capital próprio................................................................ (19.500) (18.000) (22.394) (20.851)(+) Adição………………...……………………...………........................... 138.704 188.823 178.831 224.358 Permanente.................................................................................... 3.753 775 7.850 1.049 Equivalência patrimonial............................................................ 3.079 197 3.810 -,- Outras adições........................................................................... 674 578 4.040 1.049 Não Permanente............................................................................ 134.951 188.048 170.981 223.309 Provisão para créditos de liquidação duvidosa......................... 80.522 108.537 97.292 132.301

20

BRB - BANCO DE BRASÍLIA S.A.

Notas explicativas às demonstrações contábeisexercícios findos em 31 de dezembro de 2008 e 2007Em milhares de Reais

BRB – Múltiplo BRB – Consolidado31/12/2008 31/12/2007 31/12/2008 31/12/2007

Provisão para programa de participação em resultados........... 18.006 19.142 20.796 24.760 Outras adições.......................................................................... 36.423 60.369 52.893 66.248(-) Exclusão……………………………………........................................ (226.140) (227.528) (184.550) (170.207) Permanente..................................................................................... (81.527) (92.585) (9.920) (3.412) Equivalência patrimonial............................................................ (81.424) (92.458) (7.702) (3.193) Outras exclusões....................................................................... (103) (127) (2.218) (219) Não permanente.............................................................................. (144.613) (134.943) (174.630) (166.795) Provisão para créditos de liquidação duvidosa......................... (88.816) (79.238) (107.459) (102.390) Provisão para programa de participação em resultados........... (20.006) (8.142) (25.836) (10.540) Provisão de contingências........................................................ (18.264) (26.430) (18.335) (28.706) Outras exclusões...................................................................... (17.527) (21.133) (23.000) (25.159)(=) Lucro real antes da compensação de prejuízo fiscal….................. 6.970 43.549 142.307 195.139(-) Compensação de prejuízo fiscal……………………........................ (1.134) (2.040) (1.134) (2.040)(=) Lucro/Prejuízo fiscal (*)………………………….............................. 5.836 41.509 141.173 193.099 Imposto de renda à alíquota 15%................................................. 875 6.226 21.176 28.965 Imposto de renda adicional 10%................................................... 560 4.127 14.029 19.276(-) Incentivos fiscais............................................................................ (70) (249) (846) (295) Despesa com imposto de renda à alíquota de 25%....................... 1.365 10.104 34.359 47.946 Base de Cálculo antes da composição de base negativa (*)............ 6.703 43.400 141.919 194.907(-) Compensação de base negativa.................................................... (2.011) (13.020) (2.011) (13.020)(=) Base de cálculo CSLL................................................................... 4.692 30.380 139.908 181.887 CSLL.............................................................................................. 619 2.734 17.548 16.370(*) A Cartão BRB apura o imposto de renda e a contribuição social com base no lucro real trimestral, tendo apresentado prejuízo fiscal e base negativa no 4º trimestre de 2008.

Nota 10. Outros valores e bens

BRB – Múltiplo BRB – Consolidado31/12/2008 31/12/2007 31/12/2008 31/12/2007

Bens não de uso próprio……....................................................... 3.505 12.484 3.505 12.484Material em estoque…………...................................................... 311 434 311 434Provisão para desvalorizações de outros valores e bens............ (892) (1.173) (892) (1.173)Despesas antecipadas………….................................................. 187 575 217 579Total…………………………......................................................... 3.111 12.320 3.141 12.324

Sobre os bens não de uso próprio em regime especial, com pendência judicial, foi constituída provisão para perda de 100% do saldo registrado, e sobre os demais a provisão é constituída quando o valor de mercado é inferior ao custo, por meio de laudo de avaliação.

Nota 11. Investimentos – Participações em coligadas e controladas no País

Os ajustes decorrentes da avaliação pelo método da equivalência patrimonial foram contabilizados em contas de resultado, no título “Resultado de Participações em Coligadas e Controladas”.Os principais dados relativos às sociedades coligadas e controladas são:

Financeira BRB BRB DTVM CARTÃO BRBCapital...........................................................……...

200.000 28.000 28.745N.º de ações do BRB-BM: - Ordinárias...........….. 491 1.441.559.600 450.000

21

BRB - BANCO DE BRASÍLIA S.A.

Notas explicativas às demonstrações contábeisexercícios findos em 31 de dezembro de 2008 e 2007Em milhares de Reais

Financeira BRB BRB DTVM CARTÃO BRB - Preferenciais......….. 491 -,- -,-

Percentual de participação................................... 100% 99% 45%Patrimônio líquido em 31/12/2008............….….... 332.013 34.279 55.269Lucro líquido do exercício........................….…..... 71.743 1.962 11.258Movimentação do Investimento nos Períodos: TOTAL. Saldos em 31/12/2006....................................... 215.947 30.820 19.571 266.338- Equivalência patrimonial.............................….. 83.324 2.357 7.863 93.544- Dividendos recebidos...................................…... (21.000) (594) (4.170) (25.764)- Ajustes de títulos patrimoniais............................ -,- 54 -,- 54- Ajuste ao valor de mercado TVM………....….… (2) (259) -,- (261). Saldos em 31/12/2007....................................... 278.269 32.378 23.264 333.911- Equivalência patrimonial............................…….. 71.743 1.943 5.819 79.505- Dividendos recebidos...................................…… (18.000) (495) (4.188) (22.683)- Reflexo do ajuste ao valor de mercado TVM... 1 110 -,- 111. Saldos em 31/12/2008....................................... 332.013 33.936 24.895 390.844

Nota 12. Recursos Letras Hipotecárias Imobiliárias, Créditos e Similares

Os recursos de aceites e títulos são representados por letras hipotecárias emitidas no País, sobre as quais incidem encargos financeiros correspondentes à taxa de referência (TR) e juros de 7% a 10% a.a. cujos prazos de vencimento variam entre 2007 a 2014.

Nota 13. Relações interfinanceiras

Trata-se de pagamentos e recebimentos a liquidar, basicamente por cheques e outros papéis remetidos ao serviço de compensação, que são liquidados no mês subseqüente.

Nota 14. Obrigações por repasses do País - Instituições oficiaisReferem-se a recursos captados para empréstimos e financiamentos, e estão registrados pelo valor do principal acrescido de juros e correção monetária, de acordo com a característica de cada origem do recurso. Substancialmente, as captações estão assim demonstradas:

Origem dos Recursos Taxas/remuneração Finalidade/Programas Vencimento final 31/12/2008 31/12/2007TESOURO NACIONAL.................... 3% a.a. POLOBRASÍLIA e PROFIR/OECF Outubro de 2025 262 353

CEF................................5% a.a. até 6,5% a.a. + UPR FINANSA e TREINAT Outubro de 2018 3.485 3.948

BNDES.......................... 1% a.a. até 7% a.a. + TJLP

POC/automático, POC/FINEM, comércio e serviços e rural Dezembro de 2011 1.808 2.862

FINAME......................... 1% a.a. até 2,5% a.a. + TJLP

Programas automático, especial e agrícola Outubro de 2025 2.637 4.867

FCO............................... 3,75% a.a. até 7% a.a Desenv. Industrial, Desenv. Turismo Reg., Desenv. Set. Com., Serv. e Rural e Infra-estrutura Econômica

Outubro de 2014

323

-,-Total............................................................................................................................................................. 8.515 12.030

Nota 15. Outros desdobramentos de itens das demonstrações contábeis

a) Fiscais e Previdenciários:

22

BRB - BANCO DE BRASÍLIA S.A.

Notas explicativas às demonstrações contábeisexercícios findos em 31 de dezembro de 2008 e 2007Em milhares de Reais

BRB - Múltiplo BRB - Consolidado31/12/2008 31/12/2007 31/12/2008 31/12/2007

Impostos e contribuições sobre lucros............................... 1.365 10.104 28.405 44.832Impostos e contribuições sobre serviços de terceiros....... 1.477 1.366 1.537 1.520Impostos e contribuições sobre salários............................ 7.990 6.954 8.313 7.179Provisão para riscos fiscais sobre lucros (*) (nota 19c).... 108.663 103.751 188.208 164.198Provisão para riscos fiscais sobre salários (nota 19d)....... 10.452 9.750 10.452 9.952Outros................................................................................ 3.509 3.636 4.861 4.912Total.................................................................................. 133.456 135.561 241.776 232.593

(*) Refere-se majoritariamente a ação judicial da Contribuição social sobre o lucro líquido (CSLL), que está sendo discutido judicialmente e encontra-se totalmente aprovisionado (nota 19c).

b) Outras Obrigações – DiversasBRB – Múltiplo BRB - Consolidado

31/12/2008 31/12/2007 31/12/2008 31/12/2007Provisão para pagamento de pessoal.................................. 20.972 18.751 23.726 19.103Provisão para pagamento – despesas administrativas........ 17.583 11.256 20.432 13.581Provisão para pagamentos a efetuar .................................. 9.122 21.633 9.122 24.419Provisão para passivos contingentes (nota 19).................... 65.568 61.534 65.604 61.635Cheques administrativos...................................................... 4.881 4.648 4.881 4.648Obrigações por convênios oficiais........................................ 4.964 4.695 4.964 4.695Obrigações para aquisição de bens e direitos..................... 523 3.101 523 3.101Credores diversos – País (*).................................................. 34.254 34.450 173.261 99.508Outros................................................................................... 1.064 212 7.063 1.749Total..................................................................................... 158.931 160.280 309.576 232.439* Credores diversos – PaísPagamentos a processar...................................................... 10.631 4.447 19.584 16.366Recursos do FGTS para amortizações................................ 25 43 25 43Transações Visa Electron..................................................... 2.117 3.140 2.117 3.140MTR – Maestro/Cirrus.......................................................... 3.698 5.571 3.698 5.571Pendências de depósitos..................................................... 3.183 343 3.183 343Fornecedores – CPG........................................................... 7.204 9.058 7.204 9.058Pendências – GEMUT.......................................................... 2.850 2.015 2.850 2.015Compensação nacional........................................................ -,- 233 -,- 233Créditos em garantia titulares de cartão(*)........................... -,- -,- 46.639 -,-

Provisão de bônus a pagar................................................... -,- -,- 11.002 1.943Obrigações com bandeiras e associados do Cartão BRB(**) -,- -,- 64.163 45.025Private label.......................................................................... -,- -,- 4.549 4.647

Provisão de seguros a ressarcir (***)..................................... -,- -,- 6.328 -,-

Outros................................................................................... 4.546 9.600 1.919 11.124

Total..................................................................................... 34.254 34.450 173.261 99.508

(*) Refere-se a empréstimos junto ao BRB. (**) Refere-se a obrigações com a Visa e Mastercard.(***) Apuração de valores relativos a seguro prestamista de operações realizadas entre fevereiro de 2003 a outubro de 2006, objeto de registro complementar para compensação de operações liquidadas

23

BRB - BANCO DE BRASÍLIA S.A.

Notas explicativas às demonstrações contábeisexercícios findos em 31 de dezembro de 2008 e 2007Em milhares de Reais

antecipadamente. Para tanto, a BRB – Crédito, Financiamento e Investimento S.A. apurou parcialmente o valor aproximadamente de R$ 6.328 mil efetuando seu registro em outras obrigações, sendo prevista sua liquidação no primeiro semestre de 2009.

c) Receitas de prestação de serviços:BRB – Múltiplo BRB - Consolidado

31/12/2008 31/12/2007 31/12/2008 31/12/2007Rendas de garantias prestadas..................................................................... 457 709 457 709Rendas de administração de fundos.............................................................. -,- -,- 7.475 4.013Rendas – anuidades BRB - Cartão................................................................ -,- -,- 6.751 56.108Remuneração de garantia Visa/Master - Cartão BRB................................... -,- -,- 45.832 -,-Rendas de serviços private label................................................................... -,- -,- 9.783 5.646Comissão Intercâmbio Visa/Visa M.E./Master/Master M.E./- Cartão BRB.... -,- -,- 17.309 -,-Multa Contratual............................................................................................. -,- -,- 3.652 -,-Encargos sobre compras parceladas............................................................. -,- -,- 3.629 -,-Outras............................................................................................................ -,- -,- 5.142 58Total............................................................................................................... 457 709 100.030 66.534

d) Rendas de tarifas bancárias:BRB – Múltiplo BRB – Consolidado