Embed Size (px)

Citation preview

2

«Quando se consegue medir e expressar em números aquilo de que estamos a falar, sabemos alguma coisa acerca desse assunto; mas, quando não conseguimos medir nem traduzir em números, o nosso conhecimento é pobre e insatisfatório…»

Lord Kevin, Lecture to the Institution of Civil Engineers, 3 May 1883

3

INDICE

A origem e os diferentes aspectos conceptuais do Tableau de Bord (TDB) e do Balanced Scorecard (BSC)............................................................................................................................4

Como definir o Balanced Scorecard (BSC)....................................................................................8

A estrutura base do BSC...............................................................................................................9

Adaptação de um Balance ScoredCard à Benfica SAD................................................................10

Missão, Valores e Objectivos..................................................................................................10

Análise da Concorrência.............................................................................................................10

Objectivos Estratégicos..............................................................................................................12

Prespectivas da Visão Estratégica por pilares, para os objectivos..............................................13

Mapas Estratégicos....................................................................................................................14

Conclussões................................................................................................................................18

BIBLIOGRAFIA.............................................................................................................................19

4

A origem e os diferentes aspectos conceptuais do Tableau de Bord (TDB) e do Balanced Scorecard (BSC)

A necessidade de mensurar a performance originou nas organizações a necessidade de criar metodologias e instrumentos de forma a criar processos que auxiliem nas tomadas de decisão baseando-as em factos e objetivos. A perceção da necessidade de medir-se a performance apenas surge no final da década de 80.

Contudo o Tableau de Bord já tinha feito o seu aparecimento há mais de meio século. De facto este instrumento surgiu em 1932 como uma reação à pouca satisfação que dados contabilísticos davam para o auxílio na tomada de decisão. Este facto tinha ficado bem patente na grande crise de 1929.

No início o Tableau de Bord não mais era que um conjunto de medidas físicas de desempenho, de cariz matemático sim, mas no campo das engenharias. Somente mais tarde foi vocacionado para o ramo da contabilidade, tendo recebidos grandes avanços na década de 50, nomeadamente com a difusão dos métodos de gestão aplicados na América, da própria descentralização nas empresas com a criação de centros de responsabilidade, fez com que o Tableu de Bord evoluísse passando a incluir dados orçamentais e a dar resultados por centro de custo ou de responsabilidade (Unidades de Negócio).

Segundo BUGALHO (2004) o Tableau de Bord não passava de um relatório onde se comparavam e controlavam os dados realizados com os previamente fixados (em orçamentos), com vista a serem tomadas decisões de cariz meramente correctivo. Apesar da utilidade evidente do Tableau de Bord para as empresas/organizações, esta ferramenta revelava várias insuficiências, tais como:

Apresentava apenas dados financeiros. Os critérios financeiros não garantem o alinhamento dos interesses da Direção e dos

gestores dos diversos centros de responsabilidade, como por exemplo aumentar as vendas (Dep. Comercial) e o Dep. Recursos Humanos, dispensar colaboradores da área comercial.

Não olhava ao Como e Porquê, apenas garantia o apuramento do resultado final. Não mostrava qual o resultado sobre as variáveis não financeiras, como a qualidade, a

satisfação dos clientes e a inovação. Não fazia a ligação entre a estratégia e as decisões. Analisava dados históricos, do passado. Era como o exemplo muitas vezes

referenciado conduzir para a frente a olhar para o retrovisor.

Apenas nos anos 90 surgiram as preocupações de coerência entre os objetivos estratégicos e as ações a tomar no âmbito desta ferramenta de gestão. Contudo, o Tableau de Bord deixa aos gestores a tarefa de definirem o que consideram mais relevante, o que acabou por manter a

5

proeminência da perspetiva financeira na análise do desempenho, em detrimento de outras igualmente relevantes.

À medida que se foi comprovando a crescente importância de outros fatores na boa gestão das organizações (designadamente os fatores intangíveis e não financeiros), o Tableau de Bord foi sendo “ limado”, passando a considerar outras visões, conforme indicam BUGALHO (2004) e JORDAN et al. (2002):

O Tableau de Bord é desenvolvido a partir da missão e da definição dos objectivos de cada Centro de Responsabilidade que, por sua vez, dão origem à identificação dos factores críticos de sucesso, que serão quantificados pelos Indicadores Chave de Desempenho.

Como instrumento de informação rápida, para apoio ao processo de tomada de decisão, o Tableau de Bord deve ter as seguintes características:

o Ser personalizado por Gestor ou Centro de Responsabilidade, em função das necessidades e objectivos específicos de cada um.

o Conter indicadores financeiros e não financeiros que permitam avaliar melhor, em conjunto, o impacto das decisões operacionais.

o Ser sintético, conter o que é relevante para a tomada de decisões, mas com possibilidade de desagregação da informação.

o Conter informação diversificada, por exemplo, dados reais e previsionais (por estimativas), dados físicos, financeiros, indicadores de objetivos e de meios, entre outros.

o Ser convergente, i.e., os objetivos dos Centros de Responsabilidade mais elementares devem traduzir os meios de ação dos Centros de responsabilidade hierarquicamente superiores.

o Estar disponível rapidamente, em tempo útil, de forma frequente e regular, pelo menos com periodicidade mensal

Resumindo, o Tableau de Bord é, essencialmente, um instrumento de informação rápida, de comparação da realidade com as previsões, permitindo o apuramento de desvios, a elaboração de diagnósticos e a tomada de decisões a curto prazo. Apesar das recomendações mencionadas, quanto ao modo de utilização desta ferramenta, os gestores nem sempre retiraram o melhor partido das potencialidades do Tableau de Bord, utilizando-o muitas vezes de forma inadequada no exercício do controlo de gestão.

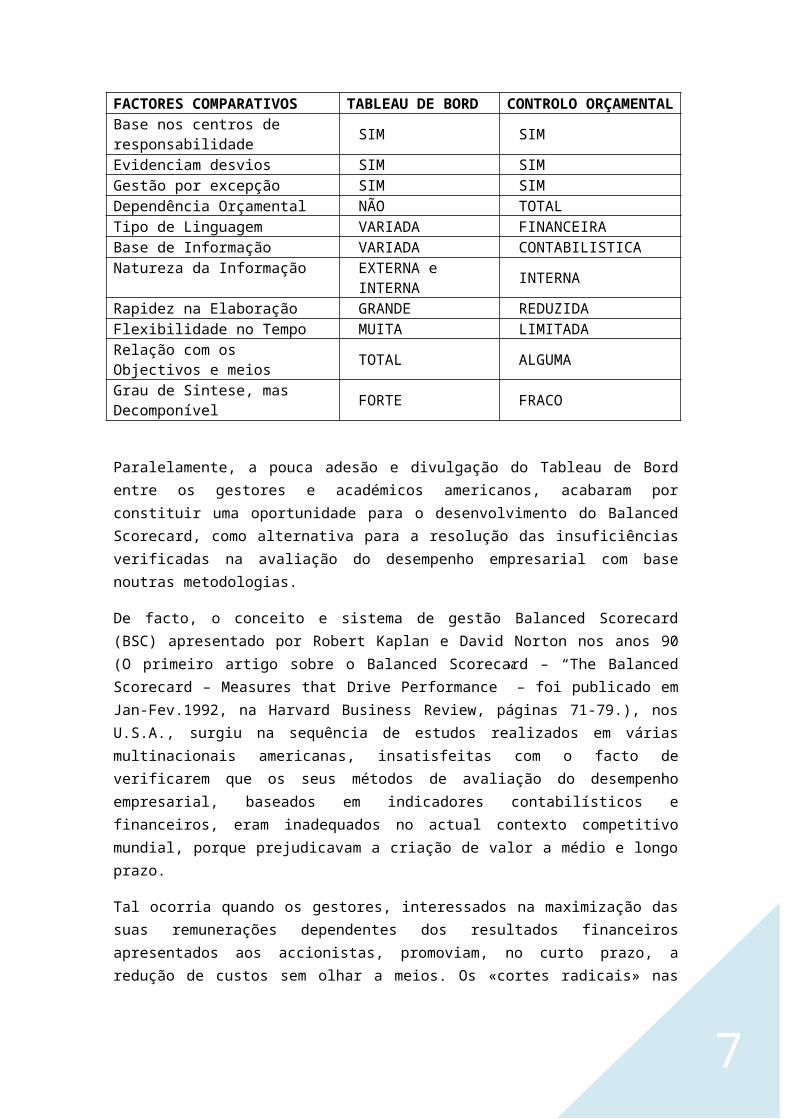

Os Tableaux de Bord não devem portanto ser utilizados como “ferramentas” de controlo de gestão no seu sentido mais abrangente, mas antes considerados uma ferramenta que colmata as insuficiencias do tradicional controlo orçamental, tanto na sua vertente de informação, como na sua vertente de avaliação, conforme se pode constatar no quadro comparativo seguinte:

6

FACTORES COMPARATIVOS TABLEAU DE BORD CONTROLO ORÇAMENTALBase nos centros de responsabilidade

SIM SIM

Evidenciam desvios SIM SIMGestão por excepção SIM SIMDependência Orçamental NÃO TOTALTipo de Linguagem VARIADA FINANCEIRABase de Informação VARIADA CONTABILISTICANatureza da Informação EXTERNA e INTERNA INTERNARapidez na Elaboração GRANDE REDUZIDAFlexibilidade no Tempo MUITA LIMITADARelação com os Objectivos e meios TOTAL ALGUMAGrau de Sintese, mas Decomponível FORTE FRACO

Paralelamente, a pouca adesão e divulgação do Tableau de Bord entre os gestores e académicos americanos, acabaram por constituir uma oportunidade para o desenvolvimento do Balanced Scorecard, como alternativa para a resolução das insuficiências verificadas na avaliação do desempenho empresarial com base noutras metodologias.

De facto, o conceito e sistema de gestão Balanced Scorecard (BSC) apresentado por Robert Kaplan e David Norton nos anos 90 (O primeiro artigo sobre o Balanced Scorecard – “The Balanced Scorecard – Measures that Drive Performance” – foi publicado em Jan-Fev.1992, na Harvard Business Review, páginas 71-79.), nos U.S.A., surgiu na sequência de estudos realizados em várias multinacionais americanas, insatisfeitas com o facto de verificarem que os seus métodos de avaliação do desempenho empresarial, baseados em indicadores contabilísticos e financeiros, eram inadequados no actual contexto competitivo mundial, porque prejudicavam a criação de valor a médio e longo prazo.

Tal ocorria quando os gestores, interessados na maximização das suas remunerações dependentes dos resultados financeiros apresentados aos accionistas, promoviam, no curto prazo, a redução de custos sem olhar a meios. Os «cortes radicais» nas despesas das empresas, com o intuito de se conseguirem lucros imediatos, originavam a deterioração da qualidade dos serviços prestados e resultavam na saída de quadros e trabalhadores indispensáveis, aumentando a insatisfação dos clientes e a desmotivação dos empregados, ou seja, sacrificando o potencial de desenvolvimento futuro das suas organizações.

A crescente globalização dos mercados desde os anos oitenta e a necessidade de diferenciação das empresas no novo contexto económico internacional, tornara indispensável a gestão e o controlo de factores não financeiros e intangíveis, como forma de se alcançarem vantagens competitivas duradouras, o que não estava a ser assegurado pelas ferramentas de controlo de gestão anteriores ao BSC.

7

Kaplan e Norton (1996) defendem que existem três fontes para a aprendizagem e crescimento da organização, nomeadamente as pessoas, os sistemas e os procedimentos organizacionais.

Com esta visão a perspetiva do BSC consiste em investir na reciclagem e requalificação dos trabalhadores, na melhoria dos sistemas de informação e no alinhamento de procedimentos e rotinas da empresa.

A novidade do Balanced Scorecard (BSC) resulta essencialmente das seguintes características:

1. O BSC focaliza a gestão na estratégia da empresa/organização, traduzindo esta em objectivos, iniciativas e indicadores, em quatro perspectivas (uma financeira e três não financeiras).

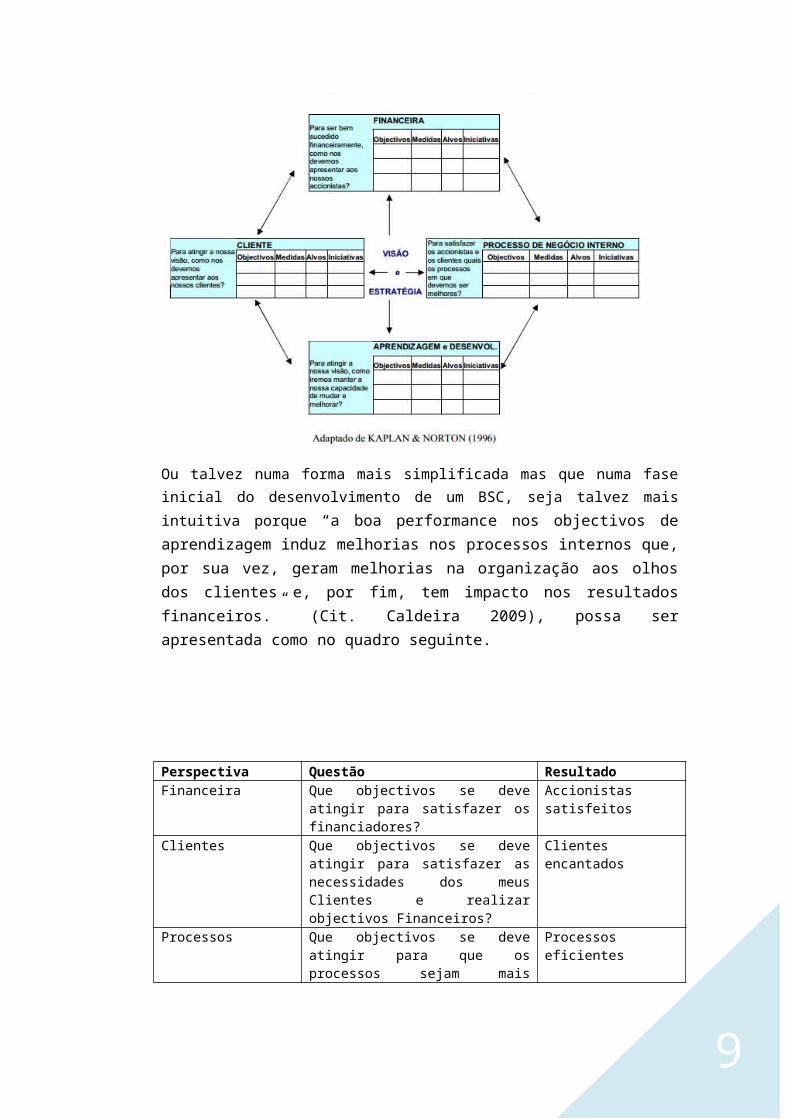

2. São, portanto, incluídas neste modelo três perspectivas adicionais - Clientes, Processos Internos, Aprendizagem e Desenvolvimento Organizacional – para além da Perspectiva Financeira tradicional de avaliação do desempenho (já contemplada no TDB), o que permite gerir factores intangíveis fundamentais para um bom desempenho futuro, conforme se observa na Figura seguinte:

Ou talvez numa forma mais simplificada mas que numa fase inicial do desenvolvimento de um BSC, seja talvez mais intuitiva porque “a boa performance nos objectivos de aprendizagem induz melhorias nos processos internos que, por sua vez, geram melhorias na organização aos olhos dos clientes e, por fim, tem impacto nos resultados financeiros.” (Cit. Caldeira 2009), possa ser apresentada como no quadro seguinte.

8

Perspectiva Questão Resultado Financeira Que objectivos se deve atingir para

satisfazer os financiadores? Accionistas satisfeitos

Clientes Que objectivos se deve atingir para satisfazer as necessidades dos meus Clientes e realizar objectivos Financeiros?

Clientes encantados

Processos Que objectivos se deve atingir para que os processos sejam mais eficientes, de modo a conseguir satisfazer os meus clintes e os objectivos financeiros?

Processos eficientes

Aprendizagem e Crescimento

Que objectivos se deve atingir para motivar e preparar os colaboradores?

Colaboradores preparados e motivados

Como definir o Balanced Scorecard (BSC) Conceitualmente, o Balanced Scorecard, também conhecido como BSC, é um auxiliar na gestão das organizações, traduzindo a estratégia em objetivos operacionais que orientam os demais sectores da empresa, quer a nível comportamental quer a nível do desempenho.

Este conceito, foi concebido por David Norton e Robert Kaplan (professor da Harvard Business School) e surgiu no início dos anos 90 do século passado, e assumindo o pressuposto que os modelos de gestão anteriores contemplavam somente indicadores financeiros ou que não tinham em linha de conta a estratégia da empresa (Tableau de Bord), mostrando-se, assim, incapazes de refletir as atividades criadoras de valor que não as financeiras.

A outra razão subjacente à necessidade de novos instrumentos auxiliares à gestão era a perceção de que os indicadores financeiros refletiam apenas resultados desfasados e não comunicavam projeções de desempenhos futuros estimados mediante investimentos em clientes, fornecedores, funcionários, tecnologia e inovação.

Um Balanced Scoredcard nasce assim com uma premissa que impõe que a escolha dos indicadores para a gestão de uma empresa não deve se restringir apenas a informações económicas ou financeiras, sendo necessário visionar, conjuntamente com os resultados económico-financeiros, desempenhos de mercado junto aos clientes, desempenhos dos processos internos e pessoas, inovações e tecnologia. Estes indicadores chamados de Pilares estão na base da constituição do BSC e são como já referidos anteriormente conjugados de modo a responder favoravelmente à visão estratégia da empresa.

Deste modo podemos dizer que o BSC é:

• É um instrumento de auxílio à gestão; • Contribui para a transparência sobre as informações de gestão;

9

• É um instrumento para concretizar e comunicar a estratégia; • Somente alcança seu potencial integral se receber vida por meio de um suporte

contínuo da liderança da organização.

Como um processo vivo em constante aprendizagem, este modelo tende a continuar a sua melhoria ao longo dos anos, tornando-se assim um referencial para a mensuração do desempenho e da gestão da estratégia das organizações.

A estrutura base do BSCA conceção do Balanced Scorecard está focalizada no permitir com que as organizações tornem-se Orientadas à Estratégia, isto é, toda a empresa persegue o mesmo objectivo e têm a mesma visão estratégica, evitando que diferentes “unidades de negócio” ou departamentos com autonomia financeira e decisória tomassem decisões contraditórias.

Com base neste desafio, cinco princípios permitem que o foco e o alinhamento estratégico sejam mantidos, tais como:

• Traduzir a estratégia em termos operacionais• Alinhar a organização à estratégia • Transformar a estratégia em tarefa de todos • Converter a estratégia em processo contínuo • Mobilizar a mudança por meio da liderança executiva.

Fazendo uma analogia para com a organização que irá ser analisada do ponto de vista do BSC, as suas perspetivas poderiam ser representadas por uma EQUIPA, para a qual quer-se os melhores jogadores, campos de treinos e de jogos, com as melhores instalações de apoio – ginásio, piscina, etc. (pilar de aprendizagem e crescimento), para que a EQUIPA tenha uma Base sólida e forte (pilar de processos internos), de modo que todos os jogadores tenham acesso a todas as táticas de jogo, todos percebam como se movimentar e atinjam o objetivo -marcar golos, (pilar de clientes), originando as vitorias que levam aos títulos e a resultados extra desportivos favoráveis (pilar financeiro), atingindo desde logo o seu propósito (visão estratégica).

Estes títulos representam os resultados esperados pelos acionistas criando mais valor através da rentabilização do ativo (jogadores) e com a comercialização dos direitos económicos desportivos dos mesmos aumentar a disponibilidade financeira para o investimento em melhores jogadores, melhores condições (pilar de aprendizagem e crescimento) para que todos os outros pilares se mantenham forte e com isso garantir um crescimento sustentável

Este relacionamento de causa e efeito explicita a hipótese estratégica da organização, representada através do Mapa Estratégico, o qual ajuda as organizações a verem de forma coesa a estratégias, integrada e sistêmica. Este mapa contempla as grandes linhas de raciocínio da organização.

10

11

Adaptação de um Balance ScoredCard à Benfica SAD.

Missão, Valores e ObjectivosTendo em consideração os principais objectivos definidos no início da época 2012/2013, a recuperação do título de campeão nacional e a participação da Liga dos Campeões, a Benfica SAD definiu como estratégia para o futebol profissional:

Construir uma equipa competitiva, com atletas de qualidade que garantam um maior número de opções e privilegiando atletas com uma elevada margem de progressão;

Manter a aposta numa equipa técnica que já demonstrou capacidade de vencer e que tem vindo a desenvolver um trabalho com resultados nas últimas três temporadas;

Reforçar a estrutura de apoio ao futebol profissional e o funcionamento da mesma, desenvolvendo novas valências, reunindo condições para que todos possam estar focados no compromisso de vencer, o que deve estar na mente de todos os profissionais que envergam a camisola do Benfica.

De referir que todas as opções estratégicas tomadas pelo Grupo estão enquadras na realidade económica e financeira que actualmente se verifica, visando obter as vitórias essenciais à actividade e ao crescimento do Benfica mas sem descurar o objectivo de gerar de forma cíclica ganhos significativos com a transferência de atletas.

A Benfica SAD tem mantido uma política equilibrada de renovação dos contratos de trabalho desportivos com os seus profissionais, designadamente:

Os atletas que tem sido uma referência do plantel nos últimos anos e que tem tido um papel fundamental nas conquistas de títulos das últimas épocas e dos patamares desportivos alcançados;

Os jovens atletas com potencial de crescimento e que, apesar de ainda não se terem afirmado no plantel principal, são apostas de futuro da Sociedade e que actualmente poderão estar a rodar noutros clubes, para garantir um maior ritmo competitivo;

Os atletas formados pelas camadas jovens do Benfica, nos quais a Sociedade realiza um forte investimento e deposita a expectativa de virem a desempenhar um papel central na equipa principal.

Análise da ConcorrênciaAs apresentações dos relatórios e contas das sociedades anónimas dos principais concorrentes à Benfica SAD (Sporting SAD e Porto SAD), demonstram situações financeiras muito pouco famosas das três instituições. Todos apresentaram resultados líquidos negativos e reconheceram as grandes dificuldades que ai se avizinham.

12

Numa comparação por alguns dos dos principais campos que regem as SAD's, percebe-se contudo que em pior situação está o Sporting. O clube de Alvalade apresentou o pior resultado líquido (45,9 milhões de euros), aumentou de forma substâncial os custos com o pessoal e o seu plantel é o menos valor tem de mercado. O Benfica, por seu lado, conseguiu o melhor resultado, ainda que negativo: 11,7 milhões (sem incluir ainda a venda de Javi Garcia e Axel Witzel).

Verifica-se que a Benfica SAD sozinha atinge números superiores às SAD de Porto e Sporting juntas. Na Benfica SAD foram gerados 91 milhões de euros, enquanto que na Porto SAD apenas se chega aos 49 milhões e na Sporting SAD aos 40 milhões.

Ao nível de receitas de bilheteira a SAD do Porto é a que possuem a melhor receita de bilheteira (10.631 milhões contra 9.420 da Benfica SAD e 8.844 do Sporting SAD), mas não são tão competitivos na publicidade e na época passada também ficaram muito atrás da Benfica SAD nos prémios em competições europeias. Neste campo, o facto do Benfica SAD ter chegado aos quartos-de-final da Liga dos Campeões permitiu-lhe arrecadar 22 milhões de euros, enquanto o Porto SAD ficaram-se pelos 14 milhões e o Sporting SAD com pouco mais de 3 milhões.

Os Sporting SAD contudo é a SAD em Portugal que mais receitas televisivas recebeu no exercício passado com direitos de transmissão no total de 12.537 milhões contra os 12.300 milhões da Porto SAD e os 8.365 milhões da Benfica SAD.

A mudança estratégica da Benfica SAD passa como já referi pela renegociação das transmições dos jogos e da venda da publicidade estática no Estádio da Luz, já no final da presente época, uma vez que irá terminar o contrato com a Olivedesportos.

No que diz respeito aos custos com pessoal, a Benfica SAD é a mais gastadar, atingindo os 48,1 milhões de euros, enquanto que a Porto SAD se fica pelos 46,4 milhões e a Sporting SAD pelos 45,5 milhões tendo neste último exercício disparado 43,2%.

O F.C. Porto SAD tem o plantel mais valorizado (99 milhões de euros), seguido do Benfica SAD (92 milhões) e do Sporting SAD (40 milhões).

Para a Porto SAD foi um ano financeiramente mau, uma vez que e pela primeira vez desde 2005/05 a SAD apresentou resultados operacionais negativos (já contando com os passes dos jogadores), na ordem de 33,4 milhões de euros.

13

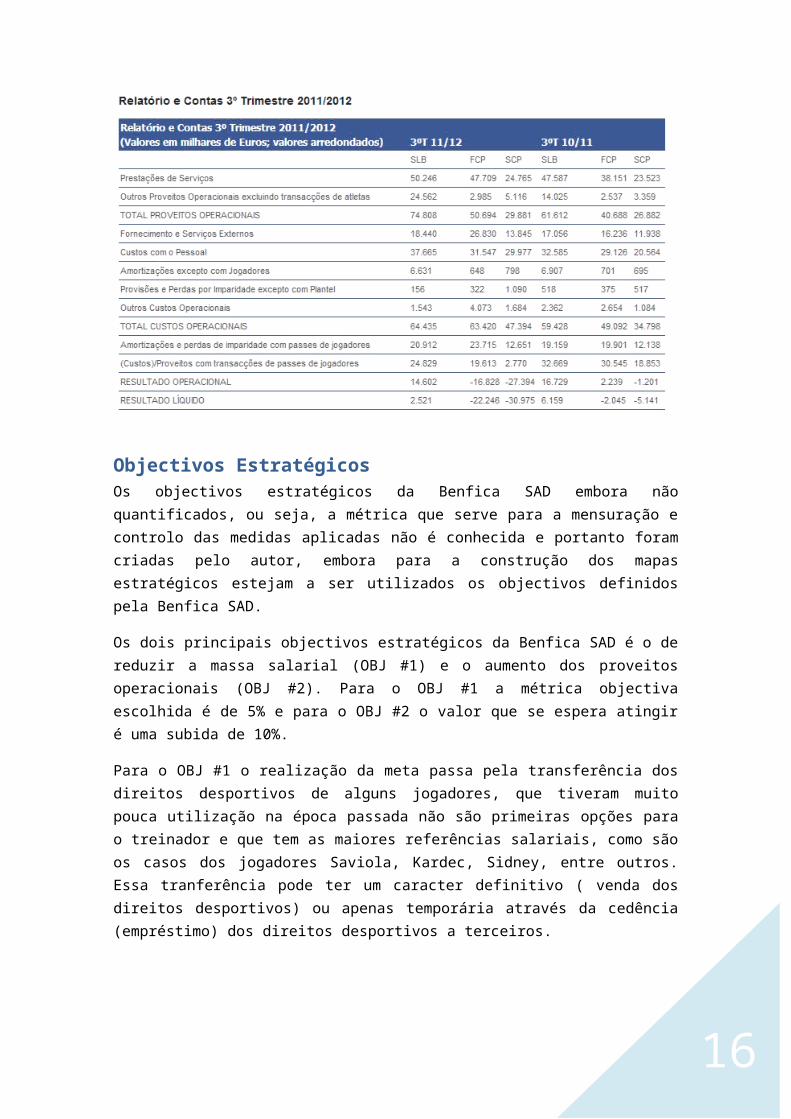

Objectivos EstratégicosOs objectivos estratégicos da Benfica SAD embora não quantificados, ou seja, a métrica que serve para a mensuração e controlo das medidas aplicadas não é conhecida e portanto foram criadas pelo autor, embora para a construção dos mapas estratégicos estejam a ser utilizados os objectivos definidos pela Benfica SAD.

Os dois principais objectivos estratégicos da Benfica SAD é o de reduzir a massa salarial (OBJ #1) e o aumento dos proveitos operacionais (OBJ #2). Para o OBJ #1 a métrica objectiva escolhida é de 5% e para o OBJ #2 o valor que se espera atingir é uma subida de 10%.

Para o OBJ #1 o realização da meta passa pela transferência dos direitos desportivos de alguns jogadores, que tiveram muito pouca utilização na época passada não são primeiras opções para o treinador e que tem as maiores referências salariais, como são os casos dos jogadores Saviola, Kardec, Sidney, entre outros. Essa tranferência pode ter um caracter definitivo ( venda dos direitos desportivos) ou apenas temporária através da cedência (empréstimo) dos direitos desportivos a terceiros.

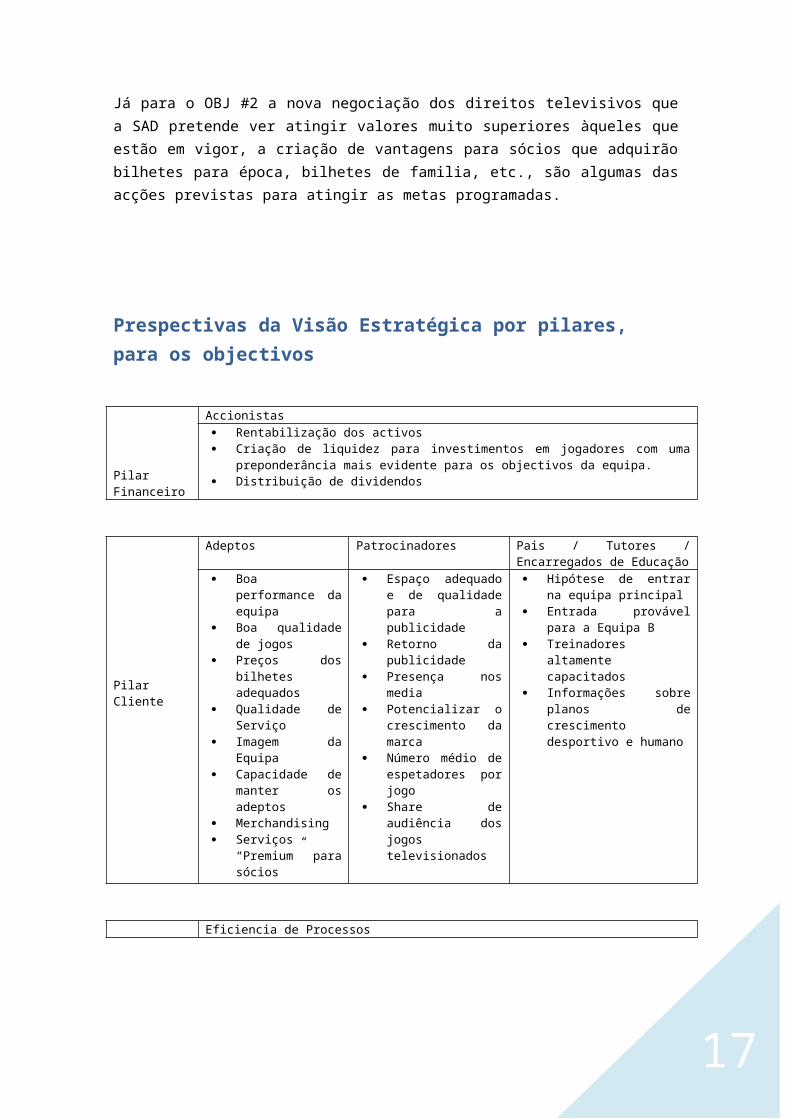

Já para o OBJ #2 a nova negociação dos direitos televisivos que a SAD pretende ver atingir valores muito superiores àqueles que estão em vigor, a criação de vantagens para sócios que adquirão bilhetes para época, bilhetes de familia, etc., são algumas das acções previstas para atingir as metas programadas.

14

Prespectivas da Visão Estratégica por pilares, para os objectivos

Pilar Financeiro

Accionistas Rentabilização dos activos Criação de liquidez para investimentos em jogadores com uma preponderância mais

evidente para os objectivos da equipa. Distribuição de dividendos

Pilar Cliente

Adeptos Patrocinadores Pais / Tutores / Encarregados de Educação

Boa performance da equipa

Boa qualidade de jogos

Preços dos bilhetes adequados

Qualidade de Serviço Imagem da Equipa Capacidade de

manter os adeptos Merchandising Serviços “Premium”

para sócios

Espaço adequado e de qualidade para a publicidade

Retorno da publicidade Presença nos media Potencializar o

crescimento da marca Número médio de

espetadores por jogo Share de audiência dos

jogos televisionados

Hipótese de entrar na equipa principal

Entrada provável para a Equipa B

Treinadores altamente capacitados

Informações sobre planos de crescimento desportivo e humano

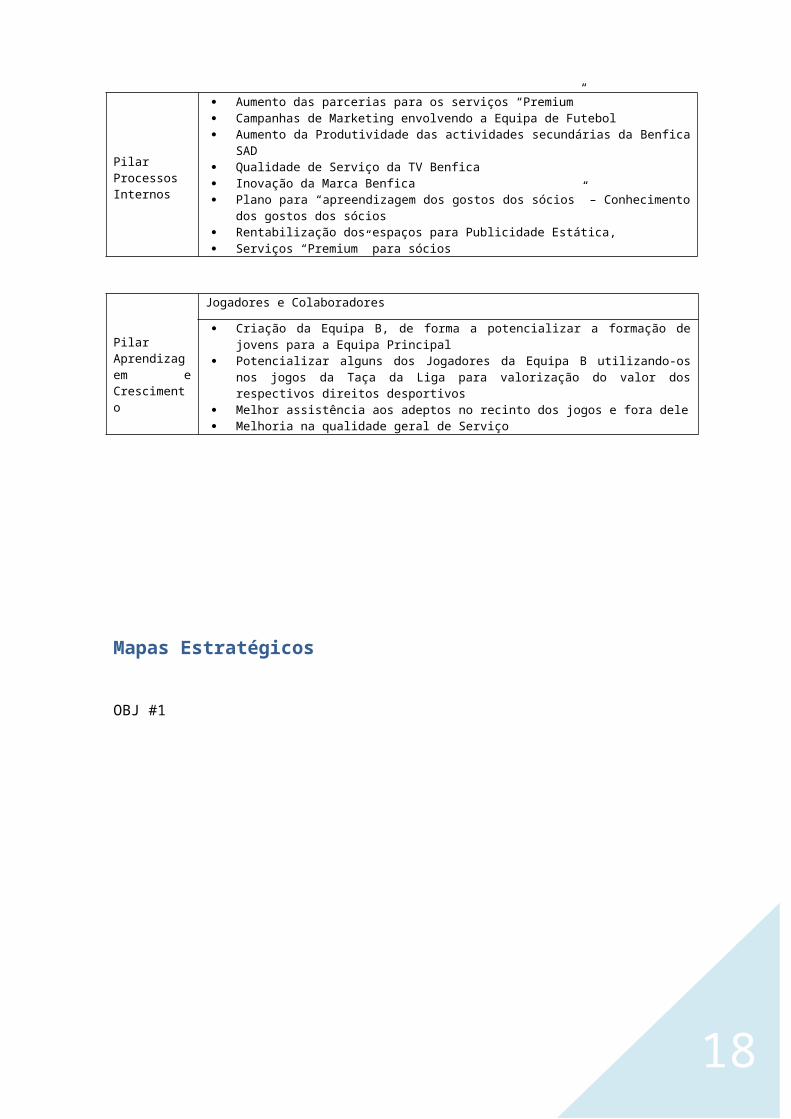

Pilar Processos Internos

Eficiencia de Processos Aumento das parcerias para os serviços “Premium” Campanhas de Marketing envolvendo a Equipa de Futebol Aumento da Produtividade das actividades secundárias da Benfica SAD Qualidade de Serviço da TV Benfica Inovação da Marca Benfica Plano para “apreendizagem dos gostos dos sócios” – Conhecimento dos gostos dos sócios Rentabilização dos espaços para Publicidade Estática, Serviços “Premium” para sócios

Pilar Aprendizagem e Crescimento

Jogadores e Colaboradores

Criação da Equipa B, de forma a potencializar a formação de jovens para a Equipa Principal Potencializar alguns dos Jogadores da Equipa B utilizando-os nos jogos da Taça da Liga para

valorização do valor dos respectivos direitos desportivos Melhor assistência aos adeptos no recinto dos jogos e fora dele Melhoria na qualidade geral de Serviço

15

Mapas Estratégicos

OBJ #1

Pilar Objectivo Acções Estratégicas Formula Unidade Acções Frequência da Monotorização Responsável

Renovação de contratos tendo por base contratos assentes em objectivos, nomeadamente: vitórias, golos marcados e golos sofridos

80% do Contrato actual + 20% através da obtenção de resultados + 5% no caso de 100% vitórias nos jogos do mês

€

Renegociar todos os contratos que estejam a menos de 2 anos do seu termino e em jogadores ou com grande margem de progressão na carreira, ou em jogadores tidos como nucleares para a estrutura do futebol da SAD

Trimestral

Director Desportivo / Presidente da SAD

Cedência dos direitos desportivos dos jogadores que não têm o perfil desejado pela estrutura do futebol da SAD

Cedência difinitiva através do encaixe financeiro semelhante ao do investimento inicial ou cedência de 50% dos direitos desportivos (no caso de ser um jogador com menos de 28 anos)

€

Abertura de negociações com vários clubes estrangeiros que estejam nas provas das competições da Uefa, e que de alguma forma tenham mostrado ou mostrem interesse em alguns jogadores nas condições mencionadas

2 x ano Julho/Agosto e Dezembro/Janeiro

Director Desportivo / Presidente da SAD

Cedência a titulo de empréstimo de novos valores do Plantel Principal

Cedência a título de empréstimo por 6 meses a um ano dos jogadores que com contrato válido superior a 3 anos necessitem de ganhar experiência ao mais alto nível e que neste momento tenham a sua integração na equipa Principal "tapada" por outros jogadores

€

Assinatura de protocolos com empresários e clubes visando a integração destes novos valores em campeonatos mais competitivos, tais como o Espanhol ou até mesmo o Françês

2 x ano Julho/Agosto e Dezembro/Janeiro

Director Desportivo / Presidente da SAD

Pilar Objectivo Acções Estratégicas Formula Unidade Acções Frequência da Monotorização Responsável

Novos Jogadores de Classe Mundial

Por cada 500.000 € / Mês reduzidos com vencimento possibilidade de contratar jogador até 375.000 € / mês

€Libertar 750.000 € em ordenados mensais

2 x ano Julho/Agosto e Dezembro/Janeiro

Director Desportivo / Presidente da SAD

Aumento das Vendas de Merchandising

Com a entrada de novos jogadores de qualidade irrefutável, espera-se aumentar as vendas de produtos associados aos mesmos

€Maior rentabilidade com o merchandising

TrimestralDirector Comercial

Investir nos jogadores da Equipa B

Concretização da chamada de 5 atletas da equipa B à principal

Horas Jogadas pela Equipa Principal

Utilização superior a 2250 minutos ( 5 jogos completos por cada um dos 5 jogadores) de jogadores oriundos da Equipa B durante toda a época em jogos oficiais

Fim de época

Director Desportivo / Presidente da SAD / Treinador

Redução da massa salarial em

5%

FIN

ANCE

IRO

CLIE

NTE

S

Redução da massa salarial em

5%

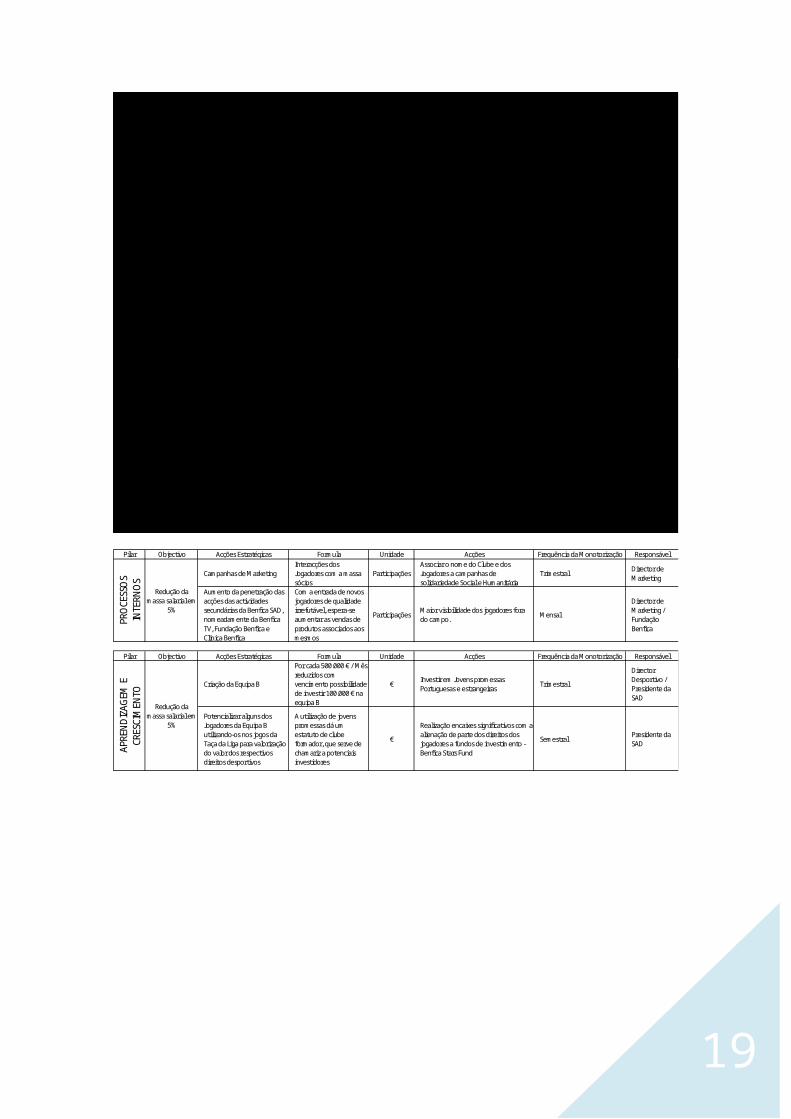

Pilar Objectivo Acções Estratégicas Formula Unidade Acções Frequência da Monotorização Responsável

Campanhas de MarketingInteracções dos Jogadores com a massa sócios

ParticipaçõesAssociar o nome do Clube e dos Jogadores a campanhas de solidariedade Social e Humanitária

TrimestralDirector de Marketing

Aumento da penetração das acções das actividades secundárias da Benfica SAD, nomeadamente da Benfica TV, Fundação Benfica e Clinica Benfica

Com a entrada de novos jogadores de qualidade irrefutável, espera-se aumentar as vendas de produtos associados aos mesmos

ParticipaçõesMaior visibilidade dos jogadores fora do campo.

Mensal

Director de Marketing / Fundação Benfica

Pilar Objectivo Acções Estratégicas Formula Unidade Acções Frequência da Monotorização Responsável

Criação da Equipa B

Por cada 500.000 € / Mês reduzidos com vencimento possibilidade de investir 100.000 € na equipa B

€Investir em Jovens promessas Portuguesas e estrangeiras

Trimestral

Director Desportivo / Presidente da SAD

Potencializar alguns dos Jogadores da Equipa B utilizando-os nos jogos da Taça da Liga para valorização do valor dos respectivos direitos desportivos

A utilização de jovens promessas dá um estatuto de clube formador, que serve de chamariz a potenciais investidores

€

Realização encaixes significativos com a alienação de parte dos direitos dos jogadores a fundos de investimento - Benfica Stars Fund

SemestralPresidente da SAD

Redução da massa salarial em

5%

PRO

CESS

OS

INTE

RNO

SAP

REN

DIZ

AGEM

E

CRES

CIM

ENTO

Redução da massa salarial em

5%

16

17

OBJ #2

Pilar Objectivo Acções Estratégicas Formula Unidade Acções Frequência da Monotorização ResponsávelCriação de liquidez para investimentos em jogadores com uma preponderância mais evidente para os objectivos da equipa.

60 % dos proveitos são canalizados para a aquisição de novos jogadores (limite imposto pela UEFA)

€Aquisição de direitos desportivos ou parte deles de jogadores para a Equipa Principal

2 x ano Julho/Agosto e Dezembro/Janeiro

Director Desportivo / Presidente da SAD

Distribuição de DividendosPossibilidade de distribuir 5 % dos dividendos ou de abater ao passivo

€Remuneração dos Accionistas, ou redução do passivo

Fecho de ContasPresidente SAD / Presidente do Conselho Fiscal

Constituição da Pay TV do Canal Benfica

Incorporação do Canal nas grelhas dos operadores de TV por Cabo no metodo de canal Premium - Aumento dos Lucros do Canal em 250%

€Assinaturas mensais para visualização do canal

Mensal

Director Marketing /Director da Benfica TV

Pilar Objectivo Acções Estratégicas Formula Unidade Acções Frequência da Monotorização Responsável

Adequação do Preço dos Bilhetes

Optimização Preço dos ingressos / nº de lugares no estádio - Aumento de 5 % nas assistências médias

€Aumentar as assistências - lotação máxima do estádio 65.000 lugares

Mensal

Director de Marketing / Director da Benfica Estádio

Potencialização da Imagem Benfica

Melhores Jogadores / referências internacionais - Aumento de 5% com a participação de jogadores em acções de publicidade

€Maior rentabilidade com o merchandising

TrimestralDirector Comercial

Visibilidade da Marca Benfica Internacionalmente

Acesso a competições de prestígio - UEFA Liga dos Campeões - Passagem aos quartos de final da Prova - 20 milhoes € de encaixe direto

€Visibilidade para os patrocinadores e com isso aumento das verbas pagas pelos mesmos

TrimestralDirector Marketing / Presidente SAD

Serviços Premium para sócioManter o número de sócios efectivos - actualmente em 240.000

Nº de sócios

Criação de parcerias que torne possivel a quotização serem abatida em descontos dos mais variados: Seguros, Gasolineira, Clinica, etc..

SemestralDirector Marketing / Presidente SAD

FIN

ANCE

IRO

Aumento dos Proveitos

Operacionais em 10 %

CLIE

NTE

S Aumento dos Proveitos

Operacionais em 10 %

Pilar Objectivo Acções Estratégicas Formula Unidade Acções Frequência da Monotorização Responsável

Qualidade do Serviço e Programação da Benfica TV

Melhores Conteúdos - Aumentar o share de audiência em 3% em média

AssinaturasTransmissão dos jogos do Benfica B e de outras modalidades sem direitos negociados por pacote.

Trimestral

Director de Marketing / Director Benfica TV

Apreendizagem dos gostos dos sócios, através de estudos de consumo efectuado com os descontos Premium

Controlo da utilização dos cartões de associado- aumentar em 25% a utilização de descontos associados ao cartão de associado do clube

Promoção de novas

parcerias

Identificação de preferências e adequação de novos serviços

MensalDirector de Marketing

Pilar Objectivo Acções Estratégicas Formula Unidade Acções Frequência da Monotorização Responsável

Melhor assistência dos adeptos

Serviços de acompanhamento ao lugar e presença mais assertiva dos stuart's - reforço de 10% das

Segurança e Conforto

Melhorar a forma de recepção dos sócios e adeptos em dias de jogo

MensalDirector Benfica Estádio

Criação da Equipa B

Utilização de jovens promessas oriundas das equipas de formação - Aproveitamento para a equipa B de 75% dos jovens oriundos da equipa de formação junior

Promoção dos jovens valores

Promover a utilização futura desses mesmos jogadores na equipa principal

TrimestralPresidente da SAD

Utilização de Jogadores da Equipa B na Equipa A - nomeadamente na Taça da Liga

Utilização de 5 jogadores em pelo menos 2250 minutos durante a época

Promoção dos jovens valores

Promoção do valor dos direitos desportivos desses mesmos jogadores

AnualPresidente da SADA

PREN

DIZA

GEM

E C

RESC

IMEN

TO

Aumento dos Proveitos

Operacionais em 10 %

PRO

CESS

OS

INTE

RNO

S

Aumento dos Proveitos

Operacionais em 10 %

18

19

Conclussões

A elaboração deste relatório teve duas etapas claramente distintas.

Se por um lado e devido há muito informação existente, foi relativamente fácil contra-por o

Tableau de Bord com o Balaced ScoreCard, onde resumidamente ficamos a compreender que

a princiapl diferença reside no facto de o tableau de bord ser independente por unidade de

negócio ou centro de custo, já o BSC é totalmente transversal à empresa, sendo necessário

que cada Unidade de negócio ou centro de custo seja o espelho da visão estratégica da

empresa, respitando a sua visão, missão e valores.

Na segunda parte do trabalho e com a aplicação do BSC a uma qualquer organização, a escolha

de ser a uma Sociedade Anónima Desportiva, levantou problemas que não foram mensurados

no inicio do trabalho e escolha da organização.

Logo para começar trata-se de uma empresa com três tipos de clientes – Patrocinadores,

Adeptos e Pais das crianças e jovens que estão na formação do clube. Os objectivos da

organização, embora escolhidos não estão quantificados, tendo sido necessário a sua

quantificação por minha autoria, com base nos relatórios e contas apresentados nos últimos 2

anos.

O próprio desenho dos mapas estratégicos foi algo que obrigou a uma investigação algo

demorada por existirem muito poucas considerações deste tipo sobre equipas desportivas.

Claro que podia ter feito para uma qualquer ONG, serviços Públicos, ou empresas da nossa

“praça”, que estão exaustivamente documentados, mas foi também este um desafio que me

regozijo de ter conseguido realizar.

20

BIBLIOGRAFIA

IV CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃOResponsabilidade Socioambiental das Organizações BrasileirasNiterói, RJ, Brasil, 31 de julho, 01 e 02 de agosto de 2008

Elias dos Santos, C. (2010) «Avaliação de Desempenho e Sistemas de Incentivos» Projecto de Mestrado em Contabilidade ISCTE Business School

Hugues, J. et al, (2011) «O CONTROLO DE GESTÃO» Áreas Editora. 9ª Edição

Kaplan, R.; Norton, D.(1992) « The Balanced Scorecard» Harvard Business Review

Pinto, F. (2009) «Balanced Scorecard» Edições Sílabo 1ª Edição

Robalo Santos, A. (2008) «Gestão Estratégica» Escolar Editora

Santos António, N. (2006) « Balanced Scorecard e Mapas Estratégicos» Grupo Estratégia Organizacional ISCTE – Working Paper nº 1/06

web3.cmvm.pt/sdi2004/emitentes/docs/PC36119.pd, Última Visualização 26-12-2012

web3.cmvm.pt/sdi2004/emitentes/docs/PCS37795.pdf, Última Visualização 26-12-2012