Embed Size (px)

Citation preview

30 de junho de 2020

Demonstrações Contábeis Completas

bancobv.com.br/ri

ÍNDICE

3

19

22

DEMONSTRAÇÕES CONTÁBEIS INDIVIDUAIS E CONSOLIDADAS

303233343536

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS INDIVIDUAIS E CONSOLIDADAS

3737374047505152566465727375757677787980818383858890

9410510630. EVENTOS SUBSEQUENTES

91

11. CARTEIRA DE CRÉDITO12. OUTROS ATIVOS

7. APLICAÇÕES INTERFINANCEIRAS DE LIQUIDEZ6. CAIXA E EQUIVALENTES DE CAIXA

8. TÍTULOS E VALORES MOBILIÁRIOS

10. RELAÇÕES INTERFINANCEIRAS

21. RECEITAS/DESPESAS OPERACIONAIS22. OUTRAS RECEITAS E DESPESAS

13. INVESTIMENTOS14. IMOBILIZADO DE USO

3. APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS INDIVIDUAIS E CONSOLIDADAS

5. PRINCIPAIS JULGAMENTOS E ESTIMATIVAS CONTÁBEIS

29. OUTRAS INFORMAÇÕES

4. RESUMO DAS PRINCIPAIS PRÁTICAS CONTÁBEIS

RELATÓRIO DO AUDITOR INDEPENDENTE SOBRE AS DEMONSTRAÇÕES CONTÁBEIS INDIVIDUAIS E CONSOLIDADAS

1. O CONGLOMERADO E SUAS OPERAÇÕES2. REESTRUTURAÇÕES SOCIETÁRIAS

BALANÇO PATRIMONIAL DEMONSTRAÇÃO DO RESULTADO

DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDODEMONSTRAÇÃO DOS FLUXOS DE CAIXADEMONSTRAÇÃO DO VALOR ADICIONADO

DEMONSTRAÇÃO DO RESULTADO ABRANGENTE

RELATÓRIO DA ADMINISTRAÇÃO

RESUMO DO RELATÓRIO DO COMITÊ DE AUDITORIA

9. INSTRUMENTOS FINANCEIROS DERIVATIVOS - IFD

19. DÍVIDAS SUBORDINADAS E INSTRUMENTOS DE DÍVIDAS ELEGÍVEIS A CAPITAL

28. GERENCIAMENTO DE RISCOS E DE CAPITAL

15. INTANGÍVEL

17. OBRIGAÇÕES POR EMPRÉSTIMOS E REPASSES

PREVIDÊNCIÁRIAS

18. RECURSOS DE ACEITES E EMISSÃO DE TÍTULOS

20. OUTROS PASSIVOS

16. DEPÓSITOS E CAPTAÇÕES NO MERCADO ABERTO

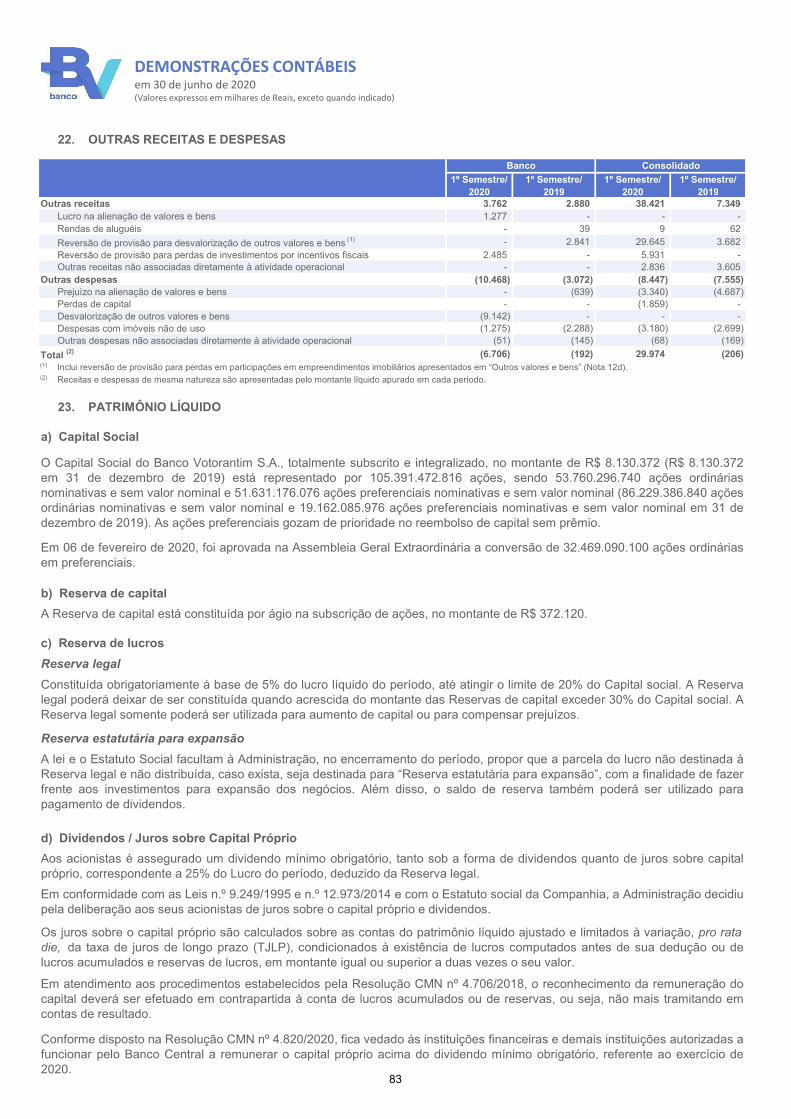

23. PATRIMÔNIO LÍQUIDO24. TRIBUTOS25. PARTES RELACIONADAS

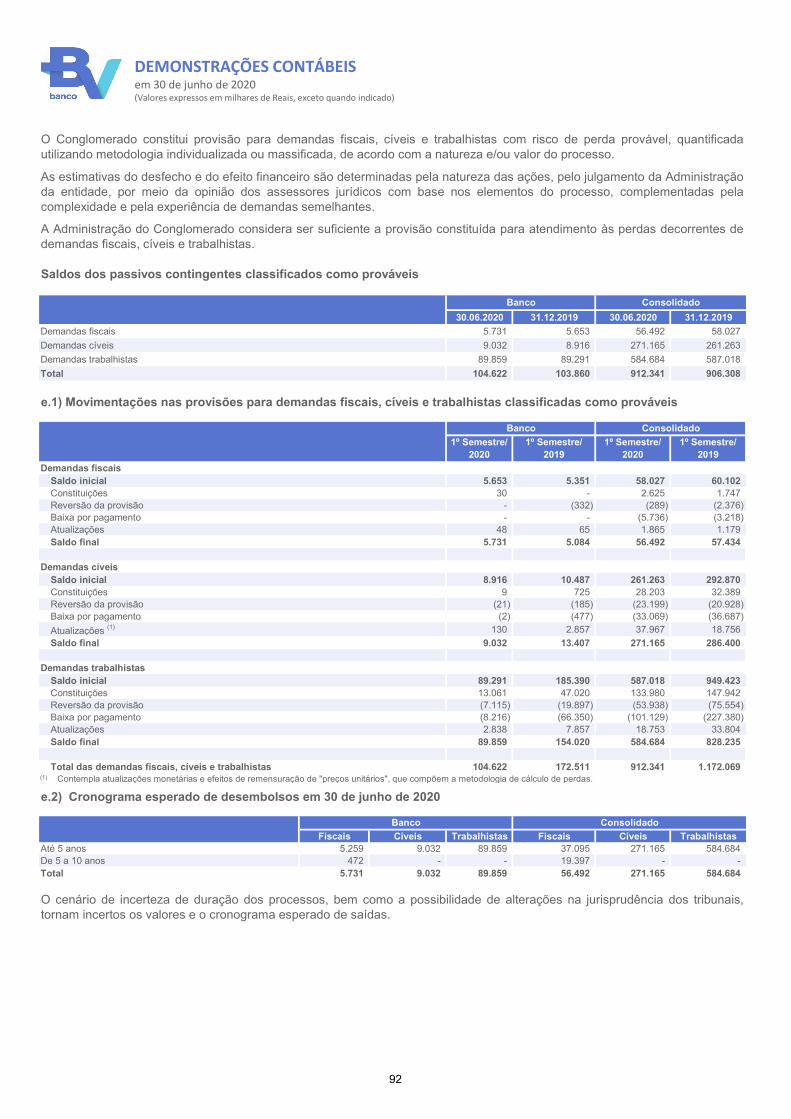

27. PROVISÕES, ATIVOS E PASSIVOS CONTINGENTES, OBRIGAÇÕES LEGAIS – FISCAIS E 26. BENEFÍCIOS A EMPREGADOS

DEMONSTRAÇÕES CONTÁBEISem 30 de junho de 2020(Valores expressos em milhares de Reais, exceto quando indicado)

4bancobv.com.br/ri Leve para sua vida.

Destaques financeiros do 1S20

Lucro

R$ 443 MROE de 8,8%

Carteira de crédito

R$ 69 bilhões+11% vs 1S19

Índice de Basileia

14,4%capital principal 11,0%

Liquidez (LCR)¹

184%vs 156% no 1S19

¹ Indicador de Liquidez de Curto Prazo (LCR)

² Doação de R$ 30M realizada pelo BV para apoio no combate à pandemia da Covid-19, líquido de impostos

³ Inclui empréstimos pessoa física, CDC e Consignado Privado 4 Excluindo a carteira de consignado público (run-off)

1S201S19

156%184%

12,2 11,0

2,4

14,4

1S19

1,81,9

15,8

1,1

1S20

100%

Mínimo

regulatório

Lucro de R$ 443 milhões no 1S20, influenciado

pelas provisões prudenciais constituídas no

período para fazer frente aos efeitos da

pandemia da COVID-19. Ajustando o impacto da

doação para apoio no combate aos efeitos da

pandemia, lucro seria de R$ 470 milhões no

1S20 (ROE de 9,4%).

Carteira de crédito cresceu 11,4% vs 1S19.

Índice de Cobertura manteve-se em patamar

bastante robusto, em 183%.

183%178%Índice de

cobertura

2,62,4 2,8

35,7

2,5

20,7(34%)

1S19

39,7

23,9(35%)

1S20

68,861,7

+11%

Atacado Veículos Empréstimos³Cartões

+11,2%

1S20

/1S19

+12,3%4

+7,2%

+15,5%

Indicador de Liquidez (LCR) saiu de 156% no

1S19 para 184%, evidenciando liquidez do banco

BV em patamares bastante conservadores

O Índice de Basileia atingiu 14,4% em Jun.20,

sendo que o índice de Capital Principal

alcançou 11,0% ficando bem acima do mínimo

regulatório de 5,75% no período

Nivel IINível I - Principal Nível I - Complementar

Lucro Líquido (R$ M) e ROE (%) Carteira de Crédito (R$ B)

Índice de Liquidez (LCR) Índice de Basileia (%)

Mínimo

regulatório

Nível I – Principal

5,757,00

Em 16/03/2020, a Resolução Bacen 4.783/2020 alterou

temporariamente o capital mínimo regulatório

688

443

14,3%

1S19

27

1S20

9,4%

8,8%470

Lucro líquido ROE ROE ajustado²

Doação²

5bancobv.com.br/ri Leve para sua vida.

Apoio no combate à pandemiaMedidas adotadas pelo banco BV em meio à pandemia da Covid-19

Preservar a vida dos

nossos colaboradores,

familiares e parceiros

Devido ao avanço da pandemia da Covid-19 no Brasil, o banco BV estruturou um Comitê de Crise,

formado pelo CEO e principais executivos do banco.

O Comitê definiu 3 pilares de atuação no combate aos impactos da pandemia:

Garantir a

continuidade dos

negócios

Gerar um impacto

positivo na

sociedade

Preservar a vida dos nossos colaboradores, familiares e parceiros

Trabalho Remoto Comitê de Saúde Benefícios

Experiência digital Comunicação interna Pesquisa de satisfação

Ampliação do trabalho remoto para cerca de 7 mil pessoas

Esse número representa quase a totalidade dos nossos colaboradores

próprios e terceiros

Em parceria com o Hospital Sírio Libanês, oferecemos apoio 24h por dia aos colaboradores e familiares

Acompanhamento dos casos suspeitos ou confirmados. Envio de kits de

proteção a todos os colaboradores

Novos benefícios implementados durante a pandemia

Extensão do horário flexível a todos os colaboradores; Possibilidade da fusão

do Vale Refeição e Alimentação; Antecipação do 13º salário

Comunicação tempestiva com todos os colaboradores sobre as medidas adotadas pelo BV

Orientação frequente sobre as questões de saúde, modelo de trabalho remoto e benefícios

Colaboradores tem 98% de satisfação em relação à atuação do

banco BV na pandemia

Nova pesquisa de avaliação da experiência dos colaboradores durante

a pandemia

Desenvolvimento de novas soluções digitais.

Admissão 100% digital

Condução dos processos seletivos, admissão e onboarding de forma

100% digital, bem como as ações de desenvolvimento de talentos.

6bancobv.com.br/ri Leve para sua vida.

Apoio no combate à pandemiaMedidas adotadas pelo banco BV em meio à pandemia da Covid-19

Modelo de negócios do banco BV, caraterizado por sua leveza e robustez, permite rápida adaptação, garantindo a

continuidade dos seus negócios em momentos de crise, com segurança

Garantir a continuidade dos negócios

Infraestrutura e

segurança da informaçãoCultura organizacional

Governança e gestão de crise Balanço sólido e resiliente

Uso dos Canais Digitais pelos nossos clientes

✓ Rapidez no desenvolvimento de soluções: criação da ferramenta que permite a renegociação de contratos via canais digitais

✓ Crescimento expressivo no uso de canais digitais pelos nossos clientes

Aproximadamente 1 milhão de contratos renegociados desde o início da crise da Covid-19,

sendo 77% das renegociações realizadas via canais digitais

Infraestrutura para trabalho remoto já estava preparada para atender à

100% dos profissionais, com segurança e agilidade

Trabalho remoto já era adotado pelo banco BV desde 2017. Transformação

digital faz parte da estratégia e da cultura do banco

▪ Instalação do Comitê de Crise▪ Reuniões diárias do Comitê ALM▪ Revisão das políticas de crédito visando auxílio aos

clientes e preservação da solidez do balanço do banco▪ Adequação do processo de análise e políticas para a

realização de renegociações e repactuações decontratos

Reforço de Governança, revisão de políticas de crédito, intensificação do monitoramento

Após cair 80% nas primeiras semanas da pandemia, ademanda por financiamento de veículos leves serecuperou gradativamente até alcançar os patamarespré-crise, ao final de junho/20

▪ Resiliência no core business

▪ Solidez no Balanço refletidos na robustez de capital,liquidez e cobertura para inadimplência

Índice de Basileia: 14,4%

Indicador de Liquidez (LCR): 184%

Clientes na área logada do site BV(em milhões)

3,9

1T204T191T19 3T19

3,5

2T19 2T20

5,9

3,6 3,33,4

Novos clientes nos canais digitais (em milhares)

13381 71 75

135

253

1T19 1T202T19 3T19 4T19 2T20

.

.

+90% +65%

7bancobv.com.br/ri Leve para sua vida.

Apoio no combate à pandemiaMedidas adotadas pelo banco BV em meio à pandemia da Covid-19

Criação de uma linha de crédito de R$ 50 milhões

destinada a fornecedores nacionais de equipamentos

e serviços hospitalares essenciais no combate à

Covid-19, como por exemplo, os fabricantes de

equipamentos para ventilação pulmonar

Doação de R$ 30 milhões (além dos R$ 2,8 milhões arrecadados) para o combate à Covid-19,

especialmente para apoio à famílias vulneráveis

Campanha de

mobilização social

Além disso, aumento no prazo de financiamento da

fatura para 18 meses. Isenção de taxas e tarifas para

pagamento de contas fixas, como água, luz e telefone

+ de R$ 23 milhões já desembolsados, incluindo para

uma das maiores empresas nacionais na fabricação

de equipamentos para ventilação pulmonar

Gerar impacto positivo na sociedade

60Redução de 50% taxas e

tarifas nos Cartões BV

Linha de crédito de

R$50 milhões

Prorrogação de parcelas em

60 dias

+ de 800 mil clientes beneficiados

60 dias de prorrogação de vencimento das parcelas

de contratos de crédito, sem qualquer cobrança de

taxa de juros

+ de 100 mil contratos beneficiados

Campanha em parceria com o Instituto Votorantim e

a Fundação Banco do Brasil para doação dos

recursos à infraestrutura hospitalar e para famílias em

situação de vulnerabilidade social. As doações foram

destinadas às famílias dos projetos sociais apoiados

pelo banco

Mais de R$ 2,8 milhões arrecadados, sendo que

para cada R$ 1 doado, o BV doou R$ 1.

Doação

Mais de 550 mil pessoas impactadas pelas ações do banco BV

+ de 18 mil cartões alimentação

entregues atendendo a mais de 73 mil

pessoas

Apoio a 32 projetos (sociais, entidades

beneficentes e hospitais) em todo o território

nacional

Compra de + de 3,5 milhões de EPI’s

(máscaras, luvas, álcool, etc) para hospitais

em todo o Brasil

Doação para construção de 200 leitos

para o hospital de campanha

Doação de 26 mil kits de higiene para

idosos

Compra de 1.017 equipamentos, incluindo

respiradores e freezers de armazenamento

de testes

8bancobv.com.br/ri Leve para sua vida.

Portfólio diversificado de negócios

▪ Seguros: Auto, prestamista, residencial, vida,

odontológico, cartão e assistências (residencial,

funeral, pet)

▪ Empréstimos: Crédito pessoal, consignado

privado, crédito com veículo em garantia, home

equity, financiamentos estudantil, placas

solares, turismo e procedimentos médicos

BVx é a unidade de negócios de inovação que gera valor por meio de

conexão com o ecossistema de startups, com métodos de co-criação,

desenvolvimentos proprietários e investimentos em nossos parceiros.

Varejo Atacado

wealth management

R$ 39,7bi

R$ 5,1bi

R$ 23,9bi

corporate & investment bankingfinanciamento de veículos

Crescimento de 11% na carteira vs 1S19,

mantendo a liderança em financiamento

de veículos usados no Brasil

✓ Crescimento de 47% na carteira

Corporate vs 1S19✓

outros negócios

Empréstimos: crescimento de 722% vs 1S19 na carteira

de financiamento de placas solares✓ ✓

+11,2%vs 1S19

+16,5%²vs 1S19

+15,5%vs 1S19

Suportado pelos pilares de Eficiência & Solidez Financeira, Centralidade no

Cliente e Maturidade Digital

▪ Capilaridade (+19,5 mil dealers)

▪ Inovação e transformação digital

▪ Contratação 100% digital

▪ 97% de respostas automáticas

Corporate Banking

• Corporate (> R$ 300 milhões)

• Large Corporate (> R$ 1,5 bilhão)

Banking as a Service (BaaS)

• Banco liquidante e custodiante para

fintechs e startups (ex. Neon)

Private Bank: soluções customizadas

para clientes de alta renda

16ª maior asset do Brasil³

R$ 51 bilhões sob gestão (AuM)

▪ Cartão de crédito: +917 mil

cartões aptos. Bandeiras

Mastercard, Visa e Elo

36% dos fundos administrados lastreados

em ativos da economia real

R$ 69 biCarteira de crédito¹

+11% vs 1S19

1 - Carteira de crédito ampliada (inclui garantias prestadas e títulos privados)

2 - Não considera operação de Consignado Público (run-off)

3 – Segundo ranking ANBIMA

Ativos sob gestão mantiveram-se estáveis

no trimestre, reforçando a resiliência do

portfolio de fundos da BV Asset

Corporate

venture capital

BV open –

BV as a Platform

BV Lab –

Laboratório de inovação

9bancobv.com.br/ri Leve para sua vida.

Principais indicadores

RESULTADOS 1S19 1S20∆%

1S20/1S19

Receitas totais (margem financeira + receita de serviços) 4.188 4.189 0,0%

Margem financeira bruta 3.190 3.292 3,2%

Receita de prestação de serviços e com tarifas 998 897 -10,1%

Custo de crédito (1.082) (1.786) 65,1%

Despesas administrativas e de pessoal (inclui PLR) (1.013) (952) -6,0%

Lucro Líquido 688 443 -35,6%

BALANÇO PATRIMONIAL

Total de ativos 94.180 121.582 29,1%

Carteira de crédito ampliada 61.738 68.767 11,4%

Segmento Atacado 20.730 23.941 15,5%

Segmento Varejo 41.008 44.826 9,3%

Recursos captados 60.986 76.027 24,7%

Patrimônio líquido 9.747 10.151 4,2%

Índice de Basiléia (%) 15,8% 14,4% -1,4 p.p.

Índice de Capital Nível I (%) 14,0% 13,3% -0,7 p.p.

Índice de Capital Principal (%) 12,2% 11,0% -1,2 p.p.

INDICADORES DE DESEMPENHO (%)

Retorno sobre Patrimônio Líquido Médio¹ (ROAE) 14,3% 8,8% -5,4 p.p.

Retorno sobre Patrimônio Líquido Médio¹ (ROAE) - exponencial 14,8% 9,0% -5,7 p.p.

Retorno sobre Ativo Total Médio² (ROAA) 1,4% 0,8% -0,6 p.p.

Net Interest Margin³ (NIM) - Clientes 9,6% 9,7% 0,1 p.p.

Net Interest Margin4 (NIM) - Clientes + Mercado 7,4% 7,0% -0,4 p.p.

Índice de Eficiência (IE) – acumulado 12 meses5 32,4% 31,5% -0,9 p.p.

Inadimplência (acima de 90 dias) 4,4% 5,2% 0,7 p.p.

Índice de Cobertura (acima de 90 dias) 178% 183% 4,9 p.p.

OUTRAS INFORMAÇÕES

Colaboradores6 (quantidade) 3.776 3.979 5,4%

Ativos sob gestão7 (Wealth) 50.980 50.732 -0,5%

1.Quociente entre o lucro líquido e o patrimônio líquido médio do período. Anualizado; 2.Quociente entre o lucro líquido e os ativos totais médios do período; Anualizado;

3.Quociente entre a margem financeira bruta com Clientes e os ativos médios sensíveis à spreads do período. Anualizado; 4. Quociente entre a margem financeira bruta e

os ativos rentáveis médios do período. Anualizado; 5. IE = despesas de pessoal (não considera demandas trabalhistas) e administrativas / (margem financeira bruta +

receita de serviços e tarifas + outras receitas operacionais + outras despesas operacionais – despesas tributárias); 6. Não considera estagiários e estatutários; 7.Inclui

fundos onshore (critério ANBIMA) e recursos de clientes private (renda fixa, renda variável e fundos offshore).

Nota: Alinhado às melhores práticas do mercado e em sinergia com os acionistas, a partir do 2T19 passamos a divulgar o ROE calculado pela metodologia exponencial e

linear

10bancobv.com.br/ri Leve para sua vida.

Resultados do 1S20

Para uma análise em detalhes dos números apresentados a seguir, recomendamos a leitura deste documento em

conjunto com o Relatório Gerencial de Resultados (RGR) do 2T20 e das nossas Demonstrações Financeiras

referentes ao período findo em 30 de junho de 2020. Ambos os documentos estão disponíveis em nosso site de

Relações com Investidores (www.bancobv.com.br/ri).

Lucro líquido

Margem financeira bruta

Despesas administrativas e de pessoal

Índice de eficiência

Receitas totais

Lucro líquido no 1S20 totalizou R$ 443 milhões (R$ 470 milhões ajustado

pelo efeito da doação), equivalente a um retorno anualizado sobre o

patrimônio líquido (ROE) de 8,8% a.a. (9,4% ajustado pela doação),

comparável a R$ 688 milhões e ROE de 14,3% a.a. no mesmo período

de 2019, representando um decréscimo de 35,6% no período. A queda no

lucro no período foi decorrente dos efeitos da pandemia da Covid-19 na

economia e seus respectivos impactos sobre a demanda por novos

empréstimos e sobre o nível de provisionamento de créditos do portfólio.

Cenário desafiador imposto

pela crise da COVID19

evidenciou solidez do balanço

e performance financeira

consistente do banco BV

R$ 443 milhões lucro líquido registrado no

1º semestre de 2020

O total de receitas (que equivale à soma da margem bruta mais as receitas com serviços e seguros) somou

R$ 4.189 milhões no semestre, praticamente estável em relação ao mesmo período de 2019, quando

atingiu R$ 4.188 milhões.

A margem financeira bruta cresceu 3,2% em relação ao 1S19, para R$ 3.292 milhões, reflexo do

crescimento de 10,6% na margem financeira com clientes, o que reflete principalmente a expansão da

carteira de crédito. Tal efeito foi parcialmente compensado pela queda de 33,7% na margem financeira

com o mercado em função (i) da menor taxas de juros, que influencia os hedges estruturais do balanço, e;

(ii) do menor resultado das posições proprietárias da tesouraria como reflexo da maior volatilidade

observada no período por conta da crise da pandemia da Covid-19.

As despesas administrativas e de pessoal registraram queda de 6,0% no semestre, quando comparadas

ao mesmo período de 2019, atingindo R$ 952 milhões. O resultado reflete a queda de 20,5% nas despesas

com pessoal, principalmente em função do menor provisionamento de remuneração variável em 2020 em

decorrência da variação na performance dos negócios. Esse efeito foi parcialmente compensado pelo

aumento de 10,7% nas despesas administrativas refletindo maiores investimentos em marketing e

tecnologia.

O Índice de Eficiência encerrou o 1S20 em 31,5%,

com melhora de 0,9 p.p. em relação ao índice

apurado no mesmo período de 2019, de 32,4%.

Tal melhora reflete a nossa jornada de

transformação digital, geração consistente e

diversificada de receitas e os contínuos esforços

na gestão efetiva da base de custos, em linha com

a estratégia de melhorar de forma contínua a

eficiência operacional.

Índice de Eficiência 31,5%

vs 32,4% no 1S19

Jornada de

transformação

digital

Geração

consistente e

diversificada

de receitas

Contínuos

esforços na

gestão efetiva

da base de

custos

Ganhos de eficiência operacional

Custo de crédito

O custo de crédito cresceu 65,1% em relação ao 1S19, explicado pela deterioração no ambiente

macroeconômico como resultado dos impactos da pandemia da Covid-19, e seus efeitos na qualidade

creditícia e consequente revisões de rating. Durante o 1T20, foi constituída uma provisão prudencial no

montante de R$ 160 milhões, com objetivo proteger o balanço do Banco num cenário econômico adverso e

consequente aumento nos níveis de inadimplência.

11bancobv.com.br/ri Leve para sua vida.

Resultados do 1S20

Carteira de crédito

Varejo

Atacado

Funding e liquidez

Capital

Rating

Fechamos o 1S20 com crescimento de 11,4% na carteira de crédito ampliada, quando comparada ao

mesmo período de 2019, refletindo evoluções estratégicas importantes, tanto no Varejo, como no

Atacado.

Carteira do Varejo cresceu 9,3% ante o 1º semestre de 2019, com destaque

para a expansão de 11,2% na carteira de financiamento de veículos. Tal

crescimento foi influenciado pelas ações de renegociações de contratos e

flexibilização de prazos, promovidas no âmbito da crise da COVID19 para

auxílio aos nossos clientes. Além disso, importante verificar que a carteira dos

demais negócios de varejo, que compreende o grupo de cartões de crédito,

consignado privado, demais empréstimos e financiamentos, cresceu 16,5%

no mesmo período, atestando a crescente diversificação dos negócios do

banco.

A carteira do Atacado, por sua vez, cresceu 15,5% ante o 1S19, com

destaque para a expansão de 47,1% no segmento Corporate (clientes com

faturamento anual entre R$ 300 milhões e R$ 1,5 bilhão), alcançando R$ 9,1

bilhões, em linha com nosso plano estratégico de buscar maior pulverização

do risco e incremento de rentabilidade do portfólio. Importante destacar que o

crescimento da carteira no período também foi influenciado pela variação

cambial sobre as operações indexadas ao dólar. Excluindo o efeito da

variação cambial o crescimento da carteira do atacado teria sido de 8,2%.

+9,3%Foi o crescimento

na carteira do

Varejo

Varejo

+15,5%Foi o crescimento na

carteira do Atacado

Atacado

O total de recursos captados alcançou R$ 76,0 bilhões ao final do primeiro semestre de 2020, com

instrumentos estáveis de captação representando 55% do funding total. Além disso, o banco tem mantido

sua liquidez em patamares bastante conservadores. O seu indicador de liquidez LCR (Liquidity Coverage

Ratio), cujo objetivo é mensurar a liquidez de curto prazo num cenário de estresse, saltou de 156% ao final

do primeiro semestre de 2019 para 184% verificado ao final da primeira metade do ano de 2020.

Importante destacar que o mínimo regulatório requerido é de 100% para este indicador.

Os índices de capital seguem sólidos e em patamares conservadores. O Índice de Basileia atingiu 14,4%

no encerramento do semestre, sendo que o índice de Capital Nível I totalizou 13,3%, com 11,0% de Capital

Principal e 2,4% de Capital Complementar. Importante destacar que nesse período os mínimos regulatórios

verificados foram de 9,25% para o índice de Basileia total e 5,75% para o Capital Principal.

O banco BV manteve seus ratings reafirmados junto às agências internacionais. A Standard & Poor’s

reafirmou o rating em escala global, mantendo-o em ‘BB-’, com outlook estável, seguindo a perspectiva do

soberano, enquanto a Moodys manteve o rating escala global em Ba2, com outlook estável, também em

linha com o rating soberano.

12bancobv.com.br/ri Leve para sua vida.

Cliente no centro da estratégia

O 1º semestre de 2020 foi marcado pelos reflexos da pandemia COVID-19 no Brasil. Para nós, dois fatores

foram determinantes para o enfrentamento com sucesso deste novo cenário: O mindset ágil - em resposta

ao nosso ganho de maturidade digital - e a forte centralidade no cliente como direcionador das ações.

Esses fatores fazem parte da cultura BV e direcionaram as decisões priorizando o cuidado com as pessoas

e assegurando a saúde e bem estar de todos. Já no início do 2º trimestre concluímos a migração de todos

os colaboradores e equipes terceirizadas de atendimento e cobrança para o trabalho remoto sem impactos

para os clientes.

Criamos um forte movimento de gestão de crises com a

mobilização de novas frentes de atendimentos, além de

inovações nas frentes de autosserviço em nossos canais

digitais. Apesar do forte aumento no volume de

acionamentos em função da pandemia, melhoramos o

patamar de satisfação dos clientes (NPS transacional de

70 pontos no 1S20 comparado com 67 no 1S19),

reforçando assim a adequação das ações realizadas

nesse cenário adverso.

Como medida de apoio aos nossos clientes,

implementamos um amplo programa de

renegociação de parcelas, onde foi concedida a

possibilidade de postergação do pagamento em

60 dias, sem cobrança adicional de juros, o que

na prática significa que houve redução na taxa

de juros do contrato para os clientes. Foram

mais de 800 mil clientes beneficiados com essa

ação que contribuiu para a tranquilidade

financeira deles.

Mais de 800 mil clientes beneficiados com a postergação de 2 parcelas do contrato, sem

cobrança de juros e/ou taxas adicionais

Neste semestre, a nossa reputação no Reclame Aqui

evoluiu de “bom” para “ótimo”, melhor avaliação entre os

principais² bancos do país no Reclame Aqui.

Do mesmo modo, tivemos destaque positivo no Ranking

de Reclamações do Banco Central, apresentando o menor

número de reclamações procedentes por milhão de cliente

entre os grandes Bancos³, no período de janeiro a junho

de 2020.

Menor número de reclamações

por cliente entre os grandes

bancos³ do país no

Índice do Banco Central

Melhor avaliação

entre os principais² bancos

do país no Reclame Aqui

ÓTIMO

8.5 /10

77% das renegociações realizadas via canais digitais do banco BV

² Com base na quantidade de ativos. Período considerado: 01/01/2020 a 30/06/2020. Fonte: https://www.reclameaqui.com.br/

³ Ranking do 1º semestre de 2020 para as Instituições com mais de 4 milhões de clientes. Fonte: https://www.bcb.gov.br/

70 pontos¹NPS transacional vs 67

pontos no 1S19

NPSscore

¹ Considera a média do semestre

13bancobv.com.br/ri Leve para sua vida.

Maturidade digital

Data Science

Estrutura Ágil

Através da transformação digital, reforçamos nossa solidez e agregamos à nossa forma de trabalho

agilidade e simplicidade, transformando-as em marcas das nossas relações com clientes, parceiros,

colaboradores, acionistas e sociedade.

Acreditamos que consumidores e empresas estão cada vez mais exigindo interagir com seus provedores

de serviços financeiros. Em 2014, começamos a implementar uma nova estratégia de atendimento ao

cliente para transformar nossa organização e fornecer a nossos clientes e parceiros experiências

convenientes de clientes digitais em nossos diferentes canais e ambientes comerciais.

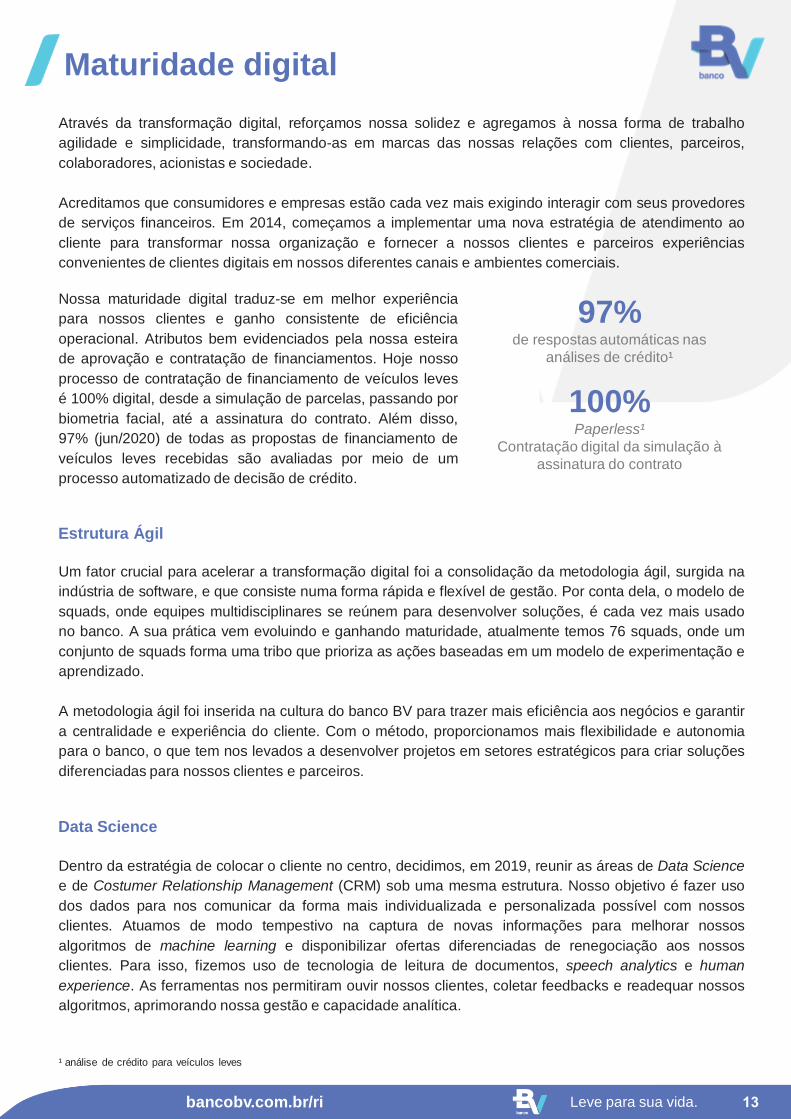

Nossa maturidade digital traduz-se em melhor experiência

para nossos clientes e ganho consistente de eficiência

operacional. Atributos bem evidenciados pela nossa esteira

de aprovação e contratação de financiamentos. Hoje nosso

processo de contratação de financiamento de veículos leves

é 100% digital, desde a simulação de parcelas, passando por

biometria facial, até a assinatura do contrato. Além disso,

97% (jun/2020) de todas as propostas de financiamento de

veículos leves recebidas são avaliadas por meio de um

processo automatizado de decisão de crédito.

97% de respostas automáticas nas

análises de crédito¹

100% Paperless¹

Contratação digital da simulação à

assinatura do contrato

¹ análise de crédito para veículos leves

Um fator crucial para acelerar a transformação digital foi a consolidação da metodologia ágil, surgida na

indústria de software, e que consiste numa forma rápida e flexível de gestão. Por conta dela, o modelo de

squads, onde equipes multidisciplinares se reúnem para desenvolver soluções, é cada vez mais usado

no banco. A sua prática vem evoluindo e ganhando maturidade, atualmente temos 76 squads, onde um

conjunto de squads forma uma tribo que prioriza as ações baseadas em um modelo de experimentação e

aprendizado.

A metodologia ágil foi inserida na cultura do banco BV para trazer mais eficiência aos negócios e garantir

a centralidade e experiência do cliente. Com o método, proporcionamos mais flexibilidade e autonomia

para o banco, o que tem nos levados a desenvolver projetos em setores estratégicos para criar soluções

diferenciadas para nossos clientes e parceiros.

Dentro da estratégia de colocar o cliente no centro, decidimos, em 2019, reunir as áreas de Data Science

e de Costumer Relationship Management (CRM) sob uma mesma estrutura. Nosso objetivo é fazer uso

dos dados para nos comunicar da forma mais individualizada e personalizada possível com nossos

clientes. Atuamos de modo tempestivo na captura de novas informações para melhorar nossos

algoritmos de machine learning e disponibilizar ofertas diferenciadas de renegociação aos nossos

clientes. Para isso, fizemos uso de tecnologia de leitura de documentos, speech analytics e human

experience. As ferramentas nos permitiram ouvir nossos clientes, coletar feedbacks e readequar nossos

algoritmos, aprimorando nossa gestão e capacidade analítica.

14bancobv.com.br/ri Leve para sua vida.

Unidade de negócios de inovação

1. Inclui registro e pagamento de boletos e TED

A BVx tem a missão de gerar valor através da conexão com o ecossistema de startups, por meio de co-criação,

desenvolvimentos proprietários e investimentos em parcerias estratégicas. A BVx tem 3 frentes de atuação:

Via Banking as a Service (BaaS), atuamos como banco liquidante e custodiante para fintechs e startups.

Através de nossa plataforma, permitimos que tais instituições possam realizar as transações com o

mercado financeiro através de uma experiência superior e individualizada a seus clientes. Atualmente,

fintechs como Neon, Nubank e Stone utilizam os serviços de nossa plataforma BaaS.

Durante o 1S20, registramos o maior crescimento histórico de

volumetria¹ no BaaS, atingindo mais de 18,2 milhões de processamento

de transações financeiras realizadas em nossa plataforma.

+18,2 milhõestransações realizadas no 1S20,

+211% acima do 1S19

BV open - Bank as a Platform

O BV open é uma plataforma que pluga parceiros que, de um lado, utilizam nossas API’s, divididas em 3

classes (Banking-as-a-Service; Credit-as-a-Service e Investment-as-a-Service), e, de outro, ofertam

seus produtos e serviços aos seus clientes e aos nossos também.

I. Corporate Venture Capital e parcerias estratégicas: investimentos e parcerias com fintechs e outras

startups que tenham sinergias com o BV e que complementem o portfólio de soluções aos clientes do banco;

II. BV Open (Bank as a Platform): Por meio das iniciativas de Open Banking, expandir a atuação do banco BV

como Bank as a Platform, gerando maior eficiência e diversificando receitas através de parceiros;

III. BV Lab: Tem a missão de fomentar a inovação através das seguintes linhas de atuação: i) experimentação

de tecnologias emergentes com potencial impacto para a indústria financeira; ii) integração e incubação de

novas parcerias com startups, e; iii) conexão com ecossistemas de inovação.

Digital

Personal

Loans

Empréstimo

pessoal digital

Crédito Direto ao

Consumidor

(solar)

Crédito Direto ao

Consumidor

(saúde)

Serviço de

custódia e

liquidação

Crédito

estudantil

Antecipação de

recebíveis

Inteligência

artificial Uma parceria com a TOTVS foi assinada para

disponibilizar a oferta de crédito consignado privado

do banco BV no sistema de gestão da empresa de

software, atingindo assim um público de cerca de 10

milhões de colaboradores de empresas que usam

soluções TOTVS

Aporte na startup Carflix

Nova parceria na concessão de

crédito consignado privado

Atualmente, nossa biblioteca de API’s é acessadas por 178 parceiros

O BV liderou o aporte de R$ 15 milhões na Carflix,

startup que realiza intermediação na compra e venda

de carros usados, conectando compradores e

vendedores através de sua plataforma tecnológica.

Encerramos o 1S20 com 24 parcerias estratégicas com empresas inovadoras

enriquecendo nosso ecossistema

15bancobv.com.br/ri Leve para sua vida.

Pessoas

Empresa alguma se transforma sem o envolvimento e empenho de suas pessoas. Valorizamos a

diversidade e sabemos que é por meio dela que atingimos resultados. No primeiro semestre de 2020,

reforçarmos nossa cultura na prática por meio dos nossos princípios: correto, simples, parceiro e

corajoso.

Priorizamos também ações voltadas ao bem-estar e saúde mental com iniciativas como meditação

guiada, atendimento psicológico e lançamento do “BV acolhe”, um canal exclusivo e confidencial criado

para fornecer apoio 24 horas aos nossos colaboradores e familiares em diversas situações.

Outras medidas como flexibilização do horário de trabalho e de benefícios também foram adotadas para

apoiar a experiência dos colaboradores diante desse cenário. Nossa comunicação foi tempestiva e

frequente, dando transparência em todas as frentes conduzidas pelo banco.

Chegamos até aqui investindo na gestão contínua da nossa cultura e priorizando a valorização das

nossas pessoas. Colocamos o colaborador no centro das nossas ações e repensamos toda a sua

jornada de experiência dentro da organização. Um exemplo disso é a transformação digital da área de

Pessoas e Cultura. Todo o processo de admissão de novos colaboradores é feito online, facilitando as

etapas para quem inicia sua história com o banco.

Nesse período, intensificamos as iniciativas de formação da nossa liderança para potencializar suas

habilidades de gestão de pessoas, autoconhecimento, negócios e inovação. Promovemos um ciclo de

desenvolvimento no qual 100% dos líderes são elegíveis e podem aprender, experimentar, colaborar e

resolver problemas reais, ampliando sua capacidade de liderar de forma mais humanizada,

contextualizada ao negócio na agenda evolutiva do banco, além de potencializar seu papel de agente de

transformação e elo entre a cultura e o negócio.

Em educação corporativa, temos a ambição de ser reconhecidos por investir cada vez mais no

desenvolvimento e formação das nossas equipes e líderes para estimular uma cultura contínua de

aprendizado, e para isso temos um modelo educacional próprio.

Flexibilidade, respeito e autonomia dão o tom do nosso dia a dia, e isso se reflete em como nossos

colaboradores se sentem em trabalhar aqui. Estamos no 5º lugar do ranking do Glassdoor, que

reconheceu os 50 Melhores Lugares para se Trabalhar. A lista, baseada na opinião de funcionários das

empresas, nos coloca no topo entre as empresas financeiras e a única brasileira entre as top 5.

Com o cenário da pandemia, tomamos todas as medidas

necessárias para tranquilizar, informar e zelar pela saúde e

bem-estar dos nossos colaboradores e familiares. Dentre as

ações tomadas, expandimos rapidamente o trabalho remoto

e criamos um comitê de saúde. Após o início da pandemia,

em menos de 10 dias nós mobilizamos cerca de 7 mil

pessoas, incluindo colaboradores próprios e terceiros para o

trabalho remoto.

Em conjunto com a equipe médica do Sírio Libanês,

disponibilizamos diversas orientações, teleatendimento a

todos os colaboradores e familiares, bem como

acompanhamento de todos os casos suspeitos ou

confirmados com aplicação de testes PCR para os casos

com sintomas de covid-19.

Após o início da pandemia, em

menos de 10 dias nós

mobilizamos cerca de 7 mil

pessoas, incluindo

colaboradores próprios e

terceiros para o trabalho remoto

16bancobv.com.br/ri Leve para sua vida.

Sustentabilidade

Para o banco BV, sustentabilidade é o planejamento e execução de ações perenes, que reafirmam

nosso compromisso com o desenvolvimento do Brasil, diminuem o impacto no meio ambiente e

garantem a gestão ampliada de riscos e oportunidades para clientes, colaboradores e acionistas.

Destacamos as principais iniciativas do primeiro semestre de 2020 nesta frente:

Responsabilidade social

Apoio a 40 projetos (sociais, entidades beneficentes e hospitais) em todo

território nacional;

+18 mil cartões alimentação entregues atendendo cerca de 73 mil pessoas

Compra de mais de 3,5 milhões de EPI´s, considerando, máscaras, luvas,

álcool, entre outros, para hospitais em todo Brasil, em parceria com o

Programa de Apoio à Gestão Pública do Instituto Votorantim, que atende

municípios brasileiros com alta vulnerabilidade no combate ao corona vírus;

Apoio à construção do hospital de campanha privado (Parque dos Atletas) no

Rio de Janeiro, em parceria com a Rede D’Or, possibilitando a construção de

200 leitos, sendo 50 de terapia intensiva e 150 de atendimento;

Plano de doação de 1.017 equipamentos hospitalares, incluindo respiradores e

freezer de armazenamento de testes.

Mais de 550 mil pessoas já foram beneficiadas com

nossas iniciativas

Revista Forbes: junho/ 2020

Além da doação no valor de R$ 30 milhões, que contou com o apoio da Fundação Banco do Brasil e

do Instituto Votorantim, o BV lançou uma campanha de arrecadação de doações aberta à sociedade.

A cada R$ 1,00 doado, o banco doou mais R$ 1,00, dobrando o valor das doações até um limite de

R$ 10 milhões. A campanha ficou no ar por três meses, de 31 de março a 30 de junho, e teve R$ 2.8

milhões entre doações de pessoas e empresas, além da contrapartida do banco BV.

Desde o início da pandemia o banco BV vem tomando medidas sociais

emergenciais no combate à Covid-19. Com a doação de R$30 milhões de reais,

que foi prioritariamente destinada para compra de itens hospitalares essenciais e

para distribuição de itens de primeira necessidade para famílias vulneráveis, o

BV já impactou positivamente mais de 420 mil pessoas em todo o país.

O banco BV figurou no ranking das 100 empresas que mais solidárias do Brasil,

ocupando a 24ª posição.

Até o momento, as iniciativas geraram os seguintes resultados:

17bancobv.com.br/ri Leve para sua vida.

Sustentabilidade

Meio ambiente

Outros projetos e ações estão sendo analisados para receber o restante dos recursos, cuja distribuição

deve ocorrer dentro dos próximos meses.

Entre as iniciativas do banco, foi disponibilizada uma linha de crédito de R$ 50 milhões a preço de custo

para fornecedores nacionais de equipamentos e serviços hospitalares essenciais. Do total, R$ 20

milhões já foram utilizados por uma das maiores empresas nacionais na fabricação de equipamentos

para ventilação pulmonar e R$ 3 milhões por outra indústria que também fabrica equipamentos

médicos.

Na frente de negócios, o banco ainda atuou na prorrogação do vencimento de parcelas, redução juros

cartão crédito e em planos de renegociação. Fizemos também uma parceria com a Yalo, em que

clientes do cartão de crédito tiveram acesso gratuito a descontos e benefícios para saúde, além de

poderem fazer consultas remotas com desconto.

A emissão do título verde do banco BV obteve a certificação internacional do Climate Bonds Standard,

que é coordenado pela Climate Bonds Initiative (CBI), é uma organização global sem fins lucrativos com

o objetivo de promover investimentos em grande escala na economia de baixo carbono. A CBI é a única

organização no mundo que possui critérios setoriais para certificar emissões como verde.

No início de 2020, fomos o primeiro banco privado brasileiro a

emitir um título verde certificado no mercado externo. A

operação de US$ 50 milhões, com prazo de vencimento de

quatro anos, foi realizada na forma de uma colocação privada

(Private Placement) para um investidor institucional estrangeiro.

Os recursos captados serão destinados a ativos ou projetos

relacionados a geração de energia renovável, como o

financiamento de painéis solares e desenvolvimento de parques

eólicos.

Primeiro banco privado a emitir um Green Bond no

Brasil.

18bancobv.com.br/ri Leve para sua vida.

Agradecimentos

Seguimos comprometidos com nossos pilares estratégicos com foco na solidez financeira, centralidade no

cliente e maturidade digital. A crise econômica gerada pela pandemia no 1º semestre reforçou a

importância destes pilares, ao passo que demandou um apoio dos agentes privados às famílias mais

vulneráveis. Assim, continuaremos monitorando a evolução da pandemia, sempre com a preocupação de

manter a saúde das pessoas, a continuidade dos negócios, além do nosso contínuo apoio à sociedade.

Agradecemos aos clientes, investidores e acionistas pela confiança e aos colaboradores pelo

comprometimento.

José Luiz Majolo Presidente

Rubem de Freitas Novaes Vice-Presidente

Carlos Hamilton V. Araújo Conselheiro

Celso Scaramuzza Conselheiro

Jairo Sampaio Saddi Conselheiro

Carlos Renato Bonetti Conselheiro

Conselho de Administração Diretoria

Gabriel Ferreira Diretor-Presidente

Adriana Conde Diretora Executiva

Alexandre Ibrahim Diretor Executivo

Flávio Suchek Diretor Executivo

Guilherme Horn Diretor Executivo

José Roberto Salvini Diretor Executivo

Marcelo Clara Diretor Executivo

Rodrigo Tremante¹ Diretor Executivo

Rogerio Monori Diretor Executivo

Albano Correa Diretor

Ana Paula Tarcia Diretora

Celso Rocha Diretor²

Edmar Casalatina Diretor²

Eduardo Teles Diretor

Marcelo Kenji Diretor

Marcos Barros Diretor²

¹ Diretor Executivo de Finanças e Relações com Investidores

² Diretores de sociedades controladas pelo banco BV.

Conselho Fiscal

Paulo Antonio S. Uebel Presidente

Lupercio de Souza Izabel Vice-Presidente

João Batista D. de Souza Conselheiro

Comitê de Auditoria

José Danúbio Rozo Coordenador

Gilberto L. da Aparecida Membro

Armando Wolfrid Membro

Contador

Alexei De Bona CRC PR-036459/O-3

19

Resumo do Relatório do Comitê de Auditoria

Primeiro Semestre de 2020

Introdução

O Comitê de Auditoria (“Comitê”) é um órgão estatutário, disciplinado pela

Resolução do Conselho Monetário Nacional (“CMN”) 3.198/2004, Estatuto Social do

Banco Votorantim S.A. (“Banco BV”) e pelo seu Regimento Interno.

É órgão de assessoramento do Conselho de Administração, atua em caráter

permanente e com independência. No primeiro semestre de 2020, o Comitê atuou

durante um período com três membros e durante outro período com quatro membros,

sendo dois indicados pelo acionista Banco do Brasil S.A. (Gilberto Lourenço da

Aparecida e Nilson Martiniano Moreira) e dois indicados pelo acionista Votorantim

Finanças S.A. (José Danúbio Rozo e Armando Wolfrid). Armando Wolfrid foi destituído

do cargo em 14/07/2020.

O Banco BV optou, conforme faculta o artigo 11 da Resolução CMN 3.198/2004,

pela constituição de Comitê de Auditoria único para o Banco BV e para as sociedades

controladas, em conjunto denominados “Conglomerado”. Em conformidade com o

Estatuto Social do Banco BV e seu Regimento Interno, o Comitê de Auditoria tem como

atribuições principais, além de outras previstas na legislação ou designadas pelo

Conselho de Administração, avaliar a efetividade do sistema de controles internos,

revisar as demonstrações contábeis previamente a sua publicação, avaliar a efetividade

das auditorias interna e independente, exercer suas atribuições e responsabilidades

junto às sociedades controladas pelo Banco BV que aderiram ao Comitê de Auditoria

único.

As administrações do Banco BV e de suas sociedades controladas são

responsáveis por elaborar e garantir a integridade das demonstrações contábeis, gerir

os riscos, manter sistema de controles internos efetivo e consistente e zelar pela

conformidade às normas legais e regulamentares.

A Auditoria Interna tem como missão prover os acionistas, o Conselho de

Administração e a Diretoria com avaliações independentes, imparciais e tempestivas

sobre a efetividade do gerenciamento dos riscos, a adequação dos controles e

cumprimento de normas e regulamentos a ssociados às operações do Conglomerado.

20

A KPMG Auditores Independentes é a empresa responsável pela prestação dos

serviços de auditoria das demonstrações contábeis, a quem cabe opinar sobre a sua

adequação em relação à posição financeira e patrimonial, de acordo com as práticas

contábeis adotadas no Brasil, bem como avaliar a qualidade e adequação do sistema

de controles internos, inclusive sistemas de processamento eletrônico de dados e de

gerenciamento de riscos, e o cumprimento de dispositivos legais e regulamentares.

Atividades exercidas no período

O Banco BV, ao longo do primeiro de semestre de 2020, bem como toda a

atividade econômica no Brasil e no mundo, teve seus negócios e operações fortemente

impactados pela pandemia da COVID-19. No entanto, para não comprometer o

desenvolvimento de seu plano de trabalho, o Comitê usou dos meios e tecnologias que

lhe permitiram cumprir o que havia sido planejado para o período sem maiores

dificuldades.

No intuito de cumprir suas atribuições e em atendimento ao previsto em seu

Plano Anual de Trabalho, aprovado pelo Conselho de Administração em 05/12/2019, o

Comitê de Auditoria realizou uma reunião para revisão do Planejamento das atividades

de 2020, 12 reuniões somente com membros do Comitê e assessoria e 46 reuniões

com diversos órgãos e áreas, incluindo o Conselho de Administração, representantes

da alta direção, auditorias interna e independente (KPMG) e com os principais

responsáveis pelas áreas de negócios e controles.

Nessas reuniões abordou, em especial, assuntos relacionados a processos

contábeis, controles internos, áreas de negócio e produtos, operações, compliance,

contingências judiciais, tecnologia e segurança da informação, recomendações de

auditoria interna e independente e órgãos externos de fiscalização.

Nas reuniões com a auditoria interna, acompanhou os trabalhos desenvolvidos

no período, as principais constatações, recomendações, recebeu cópia dos relatórios

dos trabalhos realizados e examinou seus resultados. Com a auditoria independente,

acompanhou e verificou os trabalhos do período, em especial, a revisão das

demonstrações financeiras e o Relatório referente à Circular Bacen 3.467/2009.

Examinou as demonstrações financeiras referentes ao Consolidado Societário

do Banco BV, bem como individuais do Banco BV, BV Financeira S.A. – Crédito,

Financiamento e Investimento e BV Leasing – Arrendamento Mercantil S.A., os

principais ativos, passivos, patrimônio líquido, resultado e notas explicativas no padrão

21

BRGAAP, as práticas contábeis adotadas e conheceu o teor do relatório dos auditores

independentes. Examinou o Estudo Técnico de consumo de Crédito Tributário,

conforme item II, inciso 2º, do artigo 1º da Circular Bacen 3.776/2015.

Nas situações em que identificou oportunidades de melhoria, sugeriu

aprimoramentos.

Conclusões

Com base nas atividades que desenvolveu no período e tendo presente suas

atribuições e as limitações inerentes ao escopo de sua atuação, o Comitê de Auditoria

concluiu:

a) O Sistema de Controles Internos do Conglomerado é efetivo e está adequado

ao porte, natureza das operações e apetite a riscos aprovado pelo Conselho

de Administração;

b) A Auditoria Interna desempenha suas atividades de maneira satisfatória,

profissional e com independência;

c) A Auditoria Independente atuou com efetividade e alocou profissionais em

número e qualificação adequados ao exame das demonstrações financeiras

do período; e

d) As Demonstrações Contábeis, de 30 de Junho de 2020, referentes ao

Consolidado Societário do Banco BV, bem como as Demonstrações

Contábeis individuais do Banco BV, BV Financeira S.A. – Crédito,

Financiamento e Investimento e BV Leasing – Arrendamento Mercantil S.A.

foram elaboradas em conformidade com as normas legais e com as práticas

adotadas no país e refletem, nos aspectos relevantes, a situação patrimonial

e financeira das sociedades mencionadas naquele período.

São Paulo, 06 de agosto de 2020.

Gilberto Lourenço da Aparecida Coordenador

José Danúbio Rozo Membro

Nilson Martiniano Moreira Membro

Relatório dos auditores independentes sobre as demonstrações contábeis individuais e

consolidadas

Aos Acionistas e ao Conselho de Administração do

Banco Votorantim S.A.

São Paulo - SP

Opinião

Examinamos as demonstrações contábeis individuais e consolidadas do Banco Votorantim S.A.

(Banco), identificadas como controladora e consolidado, respectivamente, que compreendem o

balanço patrimonial em 30 de junho de 2020 e as respectivas demonstrações do resultado, do

resultado abrangente, das mutações do patrimônio líquido e dos fluxos de caixa para o semestre

findo nessa data, bem como as correspondentes notas explicativas, incluindo o resumo das

principais práticas contábeis.

Em nossa opinião, as demonstrações contábeis acima referidas apresentam adequadamente, em

todos os aspectos relevantes, a posição patrimonial e financeira, individual e consolidada, do

Banco Votorantim S.A. em 30 de junho de 2020, o desempenho individual e consolidado de suas

operações e os seus respectivos fluxos de caixa individuais e consolidados para o semestre findo

nessa data, de acordo com as práticas contábeis adotadas no Brasil aplicáveis às instituições

autorizadas a funcionar pelo Banco Central do Brasil - Bacen.

Base para opinião

Nossa auditoria foi conduzida de acordo com as normas brasileiras e internacionais de auditoria.

Nossas responsabilidades, em conformidade com tais normas, estão descritas na seção a seguir

intitulada “Responsabilidades dos auditores pela auditoria das demonstrações contábeis

individuais e consolidadas”. Somos independentes em relação ao Banco e suas controladas, de

acordo com os princípios éticos relevantes previstos no Código de Ética Profissional do Contador

e nas normas profissionais emitidas pelo Conselho Federal de Contabilidade, e cumprimos com

as demais responsabilidades éticas de acordo com essas normas. Acreditamos que a evidência

de auditoria obtida é suficiente e apropriada para fundamentar nossa opinião.

Principais assuntos de auditoria

Principais assuntos de auditoria são aqueles que, em nosso julgamento profissional, foram os

mais significativos em nossa auditoria do semestre corrente. Esses assuntos foram tratados no

contexto de nossa auditoria das demonstrações contábeis individuais e consolidadas como um

todo e na formação de nossa opinião sobre essas demonstrações contábeis individuais e

consolidadas e, portanto, não expressamos uma opinião separada sobre esses assuntos.

22

Avaliação da mensuração da provisão para créditos de liquidação duvidosa

Veja a Nota 4h e 11 das demonstrações contábeis individuais e consolidadas

Principais assuntos de auditoria Como auditoria endereçou esse assunto

Conforme mencionado nas notas explicativas

n°s 4h e 11, para fins de mensuração da

provisão para créditos de liquidação duvidosa, o

Banco classifica suas operações de crédito

(que compreendem as operações de crédito,

de arrendamento mercantil, adiantamentos

sobre contratos de câmbio e outros créditos

com características de concessão de crédito)

em nove níveis de risco, levando em

consideração fatores e premissas como atraso,

situação econômico financeira, grau de

endividamento, setor de atividade econômica e

características das garantias e demais fatores e

premissas da regulamentação vigente, sendo

“AA” o risco mínimo e “H” o risco máximo. O

Banco aplica inicialmente os percentuais de

perda determinados pela regulamentação a

cada nível de risco para fins do cálculo da

provisão e complementa, quando necessário,

suas estimativas com base em estudos

internos. A classificação das operações de

crédito em níveis de risco envolve premissas e

julgamento do Banco, baseadas em suas

metodologias internas de classificação de risco,

e a provisão para créditos de liquidação

duvidosa representa a melhor estimativa do

Banco, quanto às perdas da carteira.

Devido à relevância das operações de crédito,

as incertezas, acentuadas pelo atual cenário

social e econômico resultante do estado de

pandemia em razão do Covid-19, e julgamentos

relacionados à estimativa de provisão para

créditos de liquidação duvidosa e ao impacto

que eventual alteração das premissas poderia

gerar nos valores registrados nas

demonstrações contábeis individuais e

consolidadas, consideramos esse assunto

como significativo na auditoria.

Avaliamos o desenho dos controles internos

relacionados aos processos de aprovação dos

níveis de risco (“ratings”) das operações de

crédito e de arrendamento mercantil utilizados

como base para o cálculo da provisão para

operações de liquidação duvidosa, bem como

ao processo de conciliação das bases analíticas

com saldos contábeis.

Com base em amostragem, avaliamos a

documentação cadastral disponibilizada pela

Administração que suporta o rating do cliente

com base nas Políticas Internas de Crédito.

Efetuamos o recalculo da provisão de crédito e

de arrendamento mercantil com base nos

requerimentos da Resolução 2.682/99 para a

carteira de operações de crédito de

arrendamento mercantil.

Efetuamos a movimentação do rating dos

principais clientes e avaliamos a documentação

suporte para classificação dos mesmos

incluindo as metodologias e premissas

utilizadas para as provisões, que incluem a

avaliação do Banco dos eventuais impactos em

suas metodologias premissas gerados pela

pandemia do Covid-19.

Por fim, avaliamos se as divulgações efetuadas

nas demonstrações contábeis individuais e

consolidadas, descritas nas notas explicativas

n°s 4h e 11, estão de acordo com as normas

aplicáveis.

Com base nas evidências obtidas por meio dos

procedimentos acima descritos, consideramos

aceitável o nível de provisionamento e as

divulgações efetuadas no contexto das

demonstrações contábeis individuais e

consolidadas tomadas em conjunto.

23

Valor de mercado de instrumentos financeiros

Veja a Nota 4f, 4g, 8 e 9 das demonstrações contábeis individuais e consolidadas

Principais assuntos de auditoria Como auditoria endereçou esse assunto

Conforme mencionado nas notas explicativas

n°s 4f, 4g, 8 e 9, o Banco possui saldos

relevantes de instrumentos financeiros

derivativos e títulos e valores mobiliários

registrados a valor de mercado. Para os

instrumentos financeiros que não são

ativamente negociados e para os quais os

preços e parâmetros de mercado não estão

disponíveis, a determinação do valor de

mercado está sujeita a um nível maior de

incerteza na medida em que o Banco tem que

efetuar julgamentos significativos para estimar

esses valores.

Desta forma, devido ao alto nível de

julgamento, ressaltado pelo atual estado de

pandemia em razão do Covid-19, na

mensuração do valor de mercado e a avaliação

de indicativos de evidência de perda do valor

recuperável desses instrumentos financeiros,

consideramos como um assunto significativo

em nossos trabalhos de auditoria.

Avaliamos o desenho dos controles internos

relacionados à governança sobre os modelos

internos utilizados no cálculo do valor de

mercado dos instrumentos financeiros e a

revisão por área independente dos preços dos

instrumentos financeiros em uma base

mensal.

Para uma amostra de instrumentos financeiros

cujos parâmetros para mensuração do valor de

mercado não são observáveis, com suporte

técnico de nossos especialistas com

conhecimento em instrumentos financeiros,

avaliamos a adequação dos modelos

desenvolvidos pelo Banco para a determinação

dos valores de mercado e a razoabilidade dos

dados, dos parâmetros e das informações

incluídos nos modelos de precificação

utilizados e recalculamos os correspondentes

valores de mercado dessas operações.

Analisamos a documentação suporte para

registro de provisão para perdas permanentes

(impairment).

Avaliamos ainda se as divulgações efetuadas

nas demonstrações contábeis individuais e

consolidadas, descritas nas notas explicativas

n°s 4f, 4g, 8 e 9, estão de acordo com as

normas aplicáveis.

Consideramos também, a avaliação do Banco

dos eventuais efeitos em suas metodologias e

premissas, atrelados ao atual cenário de

pandemia em razão do Covid-19 e possíveis

reflexos nas mensurações.

Com base nas evidências obtidas por meio dos

procedimentos acima descritos, consideramos

aceitável a mensuração dos valores de

mercado de instrumentos financeiros e as

divulgações efetuadas no contexto das

demonstrações contábeis individuais e

consolidadas tomadas em conjunto.

24

Provisões e passivos contingentes

Veja a Nota 4r e 27 das demonstrações contábeis individuais e consolidadas

Principais assuntos de auditoria Como auditoria endereçou esse assunto

Conforme mencionado nas notas explicativas

n°s 4r e 27, o Banco constitui provisão para

demandas trabalhistas, cíveis e fiscais,

decorrentes do curso normal de suas

operações. As estimativas do desfecho e do

efeito financeiro são determinadas pela

natureza das ações e pelo julgamento do

Banco, por meio da opinião dos assessores

jurídicos, com base nos elementos do

processo, complementadas pela experiência de

demandas passadas semelhantes.

Devido à relevância, complexidade e

julgamento envolvidos na avaliação,

mensuração, definição do momento para o

reconhecimento e divulgações relacionadas às

Provisões e passivos contingentes,

consideramos esse assunto relevante para a

nossa auditoria.

Avaliamos o desenho dos controles internos

relacionados a avaliação, a classificação, e a

aprovação do risco processual, assim como a

revisão do cálculo da provisão e a suficiência

da provisão registrada pela Administração.

Confirmamos com os assessores jurídicos

externos que a base de contingências é integra

e precisa por meio de conciliação das

respostas dos assessores contra a base do

Banco.

Com base em testes, avaliamos a

determinação do risco processual das causas

para assuntos e valores relevantes do Banco,

por meio da avaliação dos critérios utilizados na

metodologia de mensuração dos valores

provisionados, bem como dados e informações

históricas. Efetuamos ainda, a comparação

entre os valores pagos e provisionados para os

casos encerrados ao longo do semestre (back

test).

Avaliamos também se as divulgações

efetuadas nas demonstrações contábeis

individuais e consolidadas, descritas nas notas

explicativas n°s 4r e 27, estão de acordo com

as normas aplicáveis.

Com base nas evidências obtidas por meio dos

procedimentos acima descritos, consideramos

aceitável o nível de provisionamento e as

divulgações efetuadas no contexto das

demonstrações contábeis individuais e

consolidadas tomadas em conjunto.

25

Projeção de resultados futuros para a realização de ativos fiscais diferidos

Veja a Nota 4q, 24a.2 e e 24a.3 das demonstrações contábeis individuais e consolidadas

Principais assuntos de auditoria Como auditoria endereçou esse assunto

As demonstrações contábeis individuais e

consolidadas incluem ativos relativos a créditos

tributários, cuja realização está suportada por

estimativas de rentabilidade futura baseadas no

plano de negócios e orçamento preparados

pelo Banco e aprovados em seus níveis de

governança. Para elaborar as projeções de

resultados futuros para fins, entre outros, de

verificar a realização de ativos, o Banco adota

premissas baseadas em suas estratégias

corporativas e no cenário macroeconômico,

como taxa de juros, taxa de inflação, entre

outras, considerando o desempenho atual e

passado e o crescimento esperado no mercado

de atuação.

Devido à relevância dos saldos relativos a

esses ativos (créditos tributários), por

basearem-se em estimativas de rentabilidade

futura, especialmente acentuado pelos

possíveis efeitos na conjuntura econômica

resultantes da pandemia do Covid-19, e pelo

impacto que eventuais alterações das

premissas poderiam gerar nos valores

registrados nas demonstrações contábeis

individuais e consolidadas, consideramos esse

assunto como significativo para a nossa

auditoria.

Avaliamos o desenho e a efetividade dos

controles internos relevantes, referentes ao

processo de determinação e aprovação das

premissas utilizadas para fins da elaboração de

projeção de resultados futuros a qual é base

para a avaliação sobre a realização de ativos.

Com o envolvimento de nossos especialistas

em finanças coorporativas, avaliamos a

razoabilidade das premissas utilizadas pelo

Banco, o recálculo faz projeções baseadas em

tais premissas e se as mesmas atendiam às

diretrizes da regulamentação vigente bem

como, a avaliação feita pelo Banco dos

eventuais efeitos na conjuntura econômica

resultantes da pandemia do Covid-19 em suas

projeções de resultados tributáveis futuros.

Com o apoio dos nossos especialistas da área

tributária, avaliamos as bases de apuração em

que são aplicadas as alíquotas vigentes dos

tributos e o estudo de capacidade de realização

dos ativos fiscais diferidos.

Adicionalmente, confrontamos os dados

aprovados no orçamento do ano anterior

versus o resultado real em 2019, assim como

o enquadramento com os requisitos da

Resolução CMN nº 3.059/02.

Avaliamos também se as divulgações

efetuadas nas demonstrações contábeis

individuais e consolidadas, descritas nas notas

explicativas n°s 4q, 24a.2 e e 24a.3, estão de

acordo com as normas aplicáveis.

Com base nas evidências obtidas por meio dos

procedimentos acima descritos, consideramos

aceitáveis as projeções de resultados futuros

as quais são base para a realização dos ativos

fiscais diferidos e as divulgações efetuadas no

contexto das demonstrações contábeis

individuais e consolidadas tomadas em

conjunto.

Outros assuntos – Demonstrações do valor adicionado

As demonstrações individual e consolidada do valor adicionado (DVA) referentes ao semestre

findo em 30 de junho de 2020, elaboradas sob a responsabilidade da administração do Banco, e

26

apresentadas como informação suplementar em relação às práticas contábeis adotadas no Brasil

aplicáveis às instituições autorizadas a funcionar pelo Banco Central do Brasil - Bacen, foram

submetidas a procedimentos de auditoria executados em conjunto com a auditoria das

demonstrações contábeis do Banco. Para a formação de nossa opinião, avaliamos se essas

demonstrações estão conciliadas com as demonstrações contábeis e registros contábeis,

conforme aplicável, e se a sua forma e conteúdo estão de acordo com os critérios definidos no

Pronunciamento Técnico CPC 09 - Demonstração do Valor Adicionado. Em nossa opinião, essas

demonstrações do valor adicionado foram adequadamente elaboradas, em todos os aspectos

relevantes, segundo os critérios definidos nesse Pronunciamento Técnico e são consistentes em

relação às demonstrações contábeis individuais e consolidadas tomadas em conjunto.

Outras informações que acompanham as demonstrações contábeis individuais e consolidadas e o

relatório dos auditores

A administração do Banco é responsável por essas outras informações que compreendem o

Relatório da Administração.

Nossa opinião sobre as demonstrações contábeis individuais e consolidadas não abrange o

Relatório da Administração e não expressamos qualquer forma de conclusão de auditoria sobre

esse relatório.

Em conexão com a auditoria das demonstrações contábeis individuais e consolidadas, nossa

responsabilidade é a de ler o Relatório da Administração e, ao fazê-lo, considerar se esse relatório

está, de forma relevante, inconsistente com as demonstrações contábeis ou com nosso

conhecimento obtido na auditoria ou, de outra forma, aparenta estar distorcido de forma

relevante. Se, com base no trabalho realizado, concluirmos que há distorção relevante no

Relatório da Administração, somos requeridos a comunicar esse fato. Não temos nada a relatar a

este respeito.

Responsabilidades da administração e da governança pelas demonstrações contábeis individuais

e consolidadas

A administração é responsável pela elaboração e adequada apresentação das demonstrações

contábeis individuais e consolidadas de acordo com as práticas contábeis adotadas no Brasil

aplicáveis às instituições autorizadas a funcionar pelo Banco Central do Brasil - Bacen, e pelos

controles internos que ela determinou como necessários para permitir a elaboração de

demonstrações contábeis livres de distorção relevante, independentemente se causada por

fraude ou erro.

Na elaboração das demonstrações contábeis individuais e consolidadas, a administração é

responsável pela avaliação da capacidade de o Banco continuar operando, divulgando, quando

aplicável, os assuntos relacionados com a sua continuidade operacional e o uso dessa base

contábil na elaboração das demonstrações contábeis, a não ser que a administração pretenda

liquidar o Banco e suas controladas ou cessar suas operações, ou não tenha nenhuma alternativa

realista para evitar o encerramento das operações.

Os responsáveis pela governança do Banco e suas controladas são aqueles com responsabilidade

pela supervisão do processo de elaboração das demonstrações contábeis.

Responsabilidades dos auditores pela auditoria das demonstrações contábeis individuais e

consolidadas

Nossos objetivos são obter segurança razoável de que as demonstrações contábeis individuais e

consolidadas, tomadas em conjunto, estão livres de distorção relevante, independentemente se

causada por fraude ou erro, e emitir relatório de auditoria contendo nossa opinião. Segurança

razoável é um alto nível de segurança, mas não uma garantia de que a auditoria realizada de

acordo com as normas brasileiras e internacionais de auditoria sempre detectam as eventuais

27

distorções relevantes existentes. As distorções podem ser decorrentes de fraude ou erro e são

consideradas relevantes quando, individualmente ou em conjunto, possam influenciar, dentro de

uma perspectiva razoável, as decisões econômicas dos usuários tomadas com base nas referidas

demonstrações contábeis.

Como parte da auditoria realizada de acordo com as normas brasileiras e internacionais de

auditoria, exercemos julgamento profissional e mantemos ceticismo profissional ao longo da

auditoria. Além disso:

– Identificamos e avaliamos os riscos de distorção relevante nas demonstrações contábeis

individuais e consolidadas, independentemente se causada por fraude ou erro, planejamos e

executamos procedimentos de auditoria em resposta a tais riscos, bem como obtemos

evidência de auditoria apropriada e suficiente para fundamentar nossa opinião. O risco de não

detecção de distorção relevante resultante de fraude é maior do que o proveniente de erro, já

que a fraude pode envolver o ato de burlar os controles internos, conluio, falsificação, omissão

ou representações falsas intencionais.

– Obtemos entendimento dos controles internos relevantes para a auditoria para planejarmos

procedimentos de auditoria apropriados às circunstâncias, mas, não, com o objetivo de

expressarmos opinião sobre a eficácia dos controles internos do Banco e suas controladas.

– Avaliamos a adequação das políticas contábeis utilizadas e a razoabilidade das estimativas

contábeis e respectivas divulgações feitas pela administração.

– Concluímos sobre a adequação do uso, pela administração, da base contábil de continuidade

operacional e, com base nas evidências de auditoria obtidas, se existe incerteza relevante em

relação a eventos ou condições que possam levantar dúvida significativa em relação à

capacidade de continuidade operacional do Banco e suas controladas. Se concluirmos que

existe incerteza relevante, devemos chamar atenção em nosso relatório de auditoria para as

respectivas divulgações nas demonstrações contábeis individuais e consolidadas ou incluir

modificação em nossa opinião, se as divulgações forem inadequadas. Nossas conclusões

estão fundamentadas nas evidências de auditoria obtidas até a data de nosso relatório.

Todavia, eventos ou condições futuras podem levar o Banco e suas controladas a não mais se

manterem em continuidade operacional.

– Avaliamos a apresentação geral, a estrutura e o conteúdo das demonstrações contábeis,

inclusive as divulgações e se as demonstrações contábeis individuais e consolidadas

representam as correspondentes transações e os eventos de maneira compatível com o

objetivo de apresentação adequada.

– Obtemos evidência de auditoria apropriada e suficiente referente às informações financeiras

das entidades ou atividades de negócio do grupo para expressar uma opinião sobre as

demonstrações contábeis individuais e consolidadas. Somos responsáveis pela direção,

supervisão e desempenho da auditoria do grupo e, consequentemente, pela opinião de

auditoria.

Comunicamo-nos com os responsáveis pela governança a respeito, entre outros aspectos, do

alcance planejado, da época da auditoria e das constatações significativas de auditoria, inclusive

as eventuais deficiências significativas nos controles internos que identificamos durante nossos

trabalhos.

Fornecemos também aos responsáveis pela governança declaração de que cumprimos com as

exigências éticas relevantes, incluindo os requisitos aplicáveis de independência, e comunicamos

todos os eventuais relacionamentos ou assuntos que poderiam afetar, consideravelmente, nossa

independência, incluindo, quando aplicável, as respectivas salvaguardas.

Dos assuntos que foram objeto de comunicação com os responsáveis pela governança,

determinamos aqueles que foram considerados como mais significativos na auditoria das

demonstrações contábeis do semestre corrente e que, dessa maneira, constituem os principais

assuntos de auditoria. Descrevemos esses assuntos em nosso relatório de auditoria, a menos

que lei ou regulamento tenha proibido divulgação pública do assunto, ou quando, em

circunstâncias extremamente raras, determinarmos que o assunto não deve ser comunicado em

28

nosso relatório porque as consequências adversas de tal comunicação podem, dentro de uma

perspectiva razoável, superar os benefícios da comunicação para o interesse público.

São Paulo, 06 de agosto de 2020

KPMG Auditores Independentes

CRC SP014428/O-6

João Paulo Dal Poz Alouche

Contador CRC 1SP245785/O-2

29

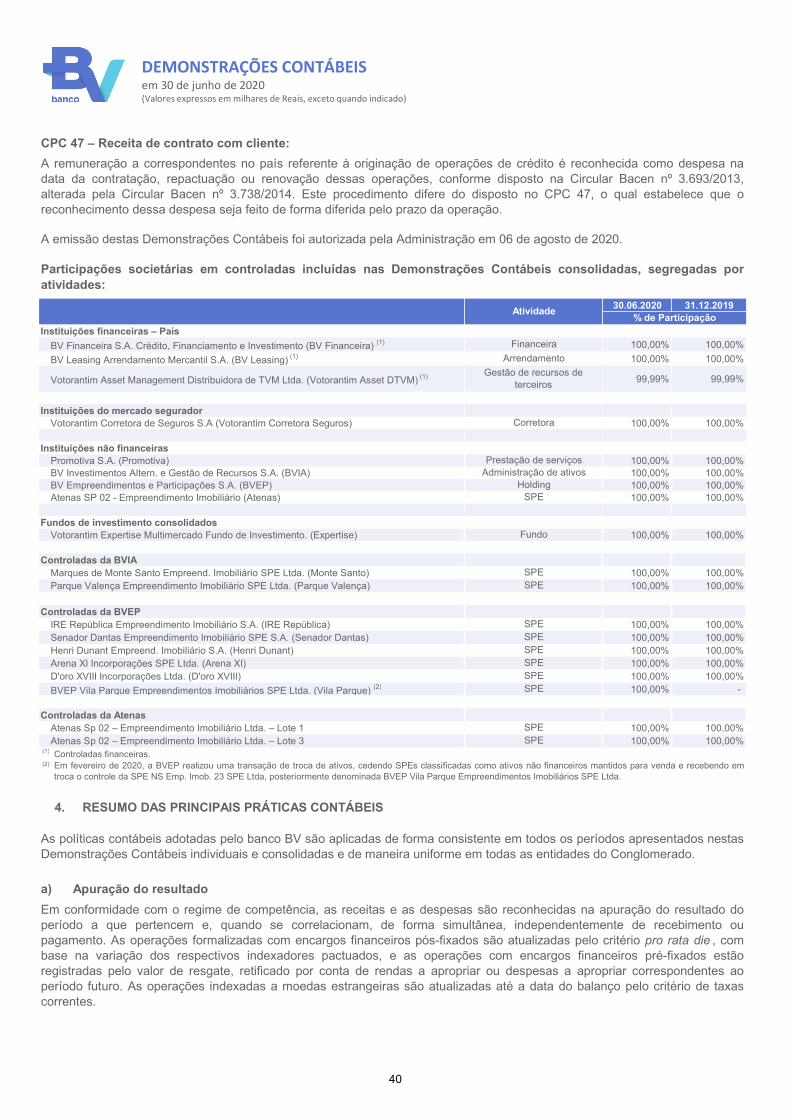

30.06.2020 31.12.2019 30.06.2020 31.12.2019

Caixa e equivalentes de caixa 6 8.407.949 2.327.760 3.917.295 1.051.889

Ativos financeiros 94.962.696 78.836.931 107.779.425 86.703.431

Aplicações interfinanceiras de liquidez 7a 36.647.882 39.037.190 6.122.183 2.531.995

Títulos e valores mobiliários 36.762.751 24.567.184 39.869.210 27.720.262 Carteira de títulos e valores mobiliários 8a 37.651.410 25.473.689 40.757.869 28.626.767 (Provisões para redução ao valor recuperável) 8a (888.659) (906.505) (888.659) (906.505)

Instrumentos financeiros derivativos 9a 8.779.522 3.082.862 7.353.031 2.737.346

Relações interfinanceiras 10a 791.568 1.772.165 791.568 1.772.165

Carteira de crédito 11a 10.082.365 9.639.694 51.491.201 50.960.142 Operações de crédito 8.162.004 7.087.393 51.569.136 49.516.883 Outros créditos com características de concessão de crédito 3.585.250 4.325.923 5.004.324 6.061.460 Operações de arrendamento mercantil - - 81.609 97.677 (Provisões para perdas associadas ao risco de crédito) (1.664.889) (1.773.622) (5.163.868) (4.715.878)

Outros ativos financeiros 12a 1.898.608 737.836 2.152.232 981.521

Ativos fiscais 4.055.094 3.609.762 7.929.728 7.229.052 Ativos tributários correntes 24a.1 217.247 251.392 579.574 590.499 Crédito tributário 24a.2 3.837.847 3.358.370 7.350.154 6.638.553

Investimentos 3.771.992 3.563.998 82.895 79.649 Participações em controladas, coligadas e controladas em conjunto 13a 3.771.805 3.563.813 82.708 79.463 Outros investimentos 13e 187 185 187 186

Imobilizado de uso 14 77.508 67.079 100.029 94.416 Outras imobilizações de uso 254.841 232.748 389.455 366.423 (Depreciação acumulada) (177.333) (165.669) (289.426) (272.007)

Intangível 15a 232.936 211.655 395.905 303.404 Ativos intangíveis 564.415 504.698 851.947 702.674 (Amortização acumulada) (181.882) (147.307) (301.206) (248.295) (Provisões para redução ao valor recuperável - Imparidade acumulada) (149.597) (145.736) (154.836) (150.975)

Outros ativos 12a 359.237 371.884 1.377.094 1.400.139

TOTAL DO ATIVO 111.867.412 88.989.069 121.582.371 96.861.980 As Notas Explicativas são parte integrante das Demonstrações Contábeis.

Banco ConsolidadoNota

BALANÇO PATRIMONIALem 30 de junho de 2020 e 31 de dezembro de 2019(Valores expressos em milhares de Reais)

30

30.06.2020 31.12.2019 30.06.2020 31.12.2019Banco ConsolidadoNota

BALANÇO PATRIMONIALem 30 de junho de 2020 e 31 de dezembro de 2019(Valores expressos em milhares de Reais)

Passivos financeiros 100.960.719 78.232.869 108.725.899 84.001.354

Depósitos 16a 25.945.228 17.207.376 25.061.816 16.355.713

Captações no mercado aberto 16c 24.733.978 15.832.953 24.635.217 15.206.091

Recursos de aceites e emissão de títulos 18 31.918.779 31.134.839 31.964.249 32.066.337

Relações interfinanceiras 10c 15.955 144 1.383.297 1.642.152

Obrigações por empréstimos e repasses 17a 4.976.769 3.578.360 4.976.769 3.578.360

Instrumentos financeiros derivativos 9a 7.705.597 3.017.252 6.846.039 2.934.562

Dívidas subordinadas e instrumentos de dívidas elegíveis a capital 19a 3.918.851 6.597.168 3.918.851 6.597.168

Outros passivos financeiros 20a 1.745.562 864.777 9.939.661 5.620.971

Passivos fiscais 52.325 120.529 515.498 566.872 Passivos tributários correntes 24b.1 32.687 77.790 472.251 478.488 Obrigações fiscais diferidas 24b.2 19.638 42.739 43.247 88.384

Provisões para contingências 27e 104.622 103.860 912.341 906.308

Outros passivos 20a 606.872 676.354 1.277.406 1.501.565

Patrimônio líquido 10.142.874 9.855.457 10.151.227 9.885.881

Capital social 23a 8.130.372 8.130.372 8.130.372 8.130.372

Reservas de capital 23b 372.120 372.120 372.120 372.120

Reservas de lucros 1.400.198 1.379.702 1.354.565 1.334.069

Outros resultados abrangentes 23g (75.174) (26.737) (54.291) 49.320

Lucros acumulados 315.358 - 348.461 -

Participações de acionistas não controladores - - - -

TOTAL DO PASSIVO 111.867.412 88.989.069 121.582.371 96.861.980 As Notas Explicativas são parte integrante das Demonstrações Contábeis.

31

1º Semestre/2020

1º Semestre/2019

1º Semestre/2020

1º Semestre/2019

RECEITAS DA INTERMEDIAÇÃO FINANCEIRA 4.469.534 2.717.903 7.469.393 5.524.269 Operações de crédito 11b 473.874 351.751 4.153.406 3.951.115 Operações de arrendamento mercantil 11h - - 5.430 13.050 Resultado de operações com títulos e valores mobiliários 8d 2.347.678 2.500.422 1.920.505 1.437.016 Resultado de instrumentos financeiros derivativos 9i 1.239.096 (186.652) 583.888 (452.595) Resultado de operações de câmbio 12c 387.805 35.370 387.805 35.370 Resultado das aplicações compulsórias 10d 21.081 17.012 21.081 17.012 Operações de venda ou de transferência de ativos financeiros 11j.1 - - 397.278 523.301

DESPESAS DA INTERMEDIAÇÃO FINANCEIRA (4.742.235) (2.241.673) (4.912.825) (2.481.425) Operações de captação no mercado 16d (3.704.668) (2.172.522) (3.693.509) (2.137.337) Operações de empréstimos e repasses 17d (1.037.567) (69.151) (1.037.567) (69.151) Operações de venda ou de transferência de ativos financeiros 11j.1 - - (181.749) (274.937)

RESULTADO BRUTO DA INTERMEDIAÇÃO FINANCEIRA (272.701) 476.230 2.556.568 3.042.844