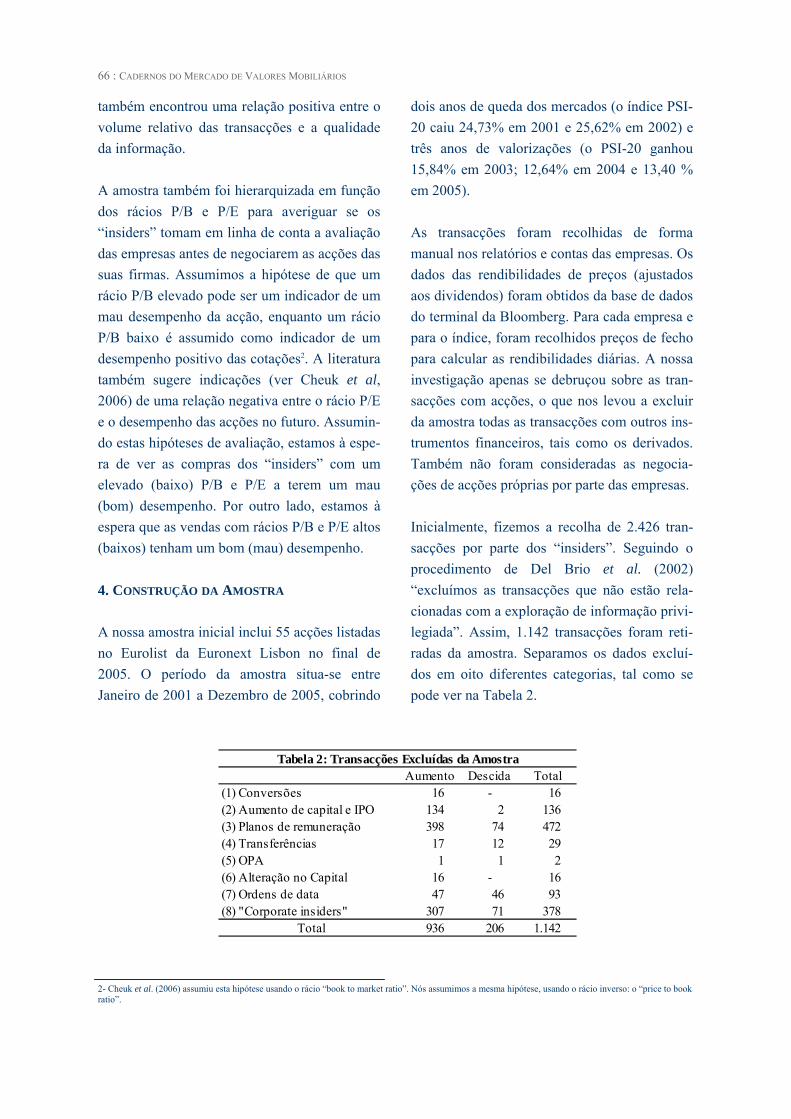

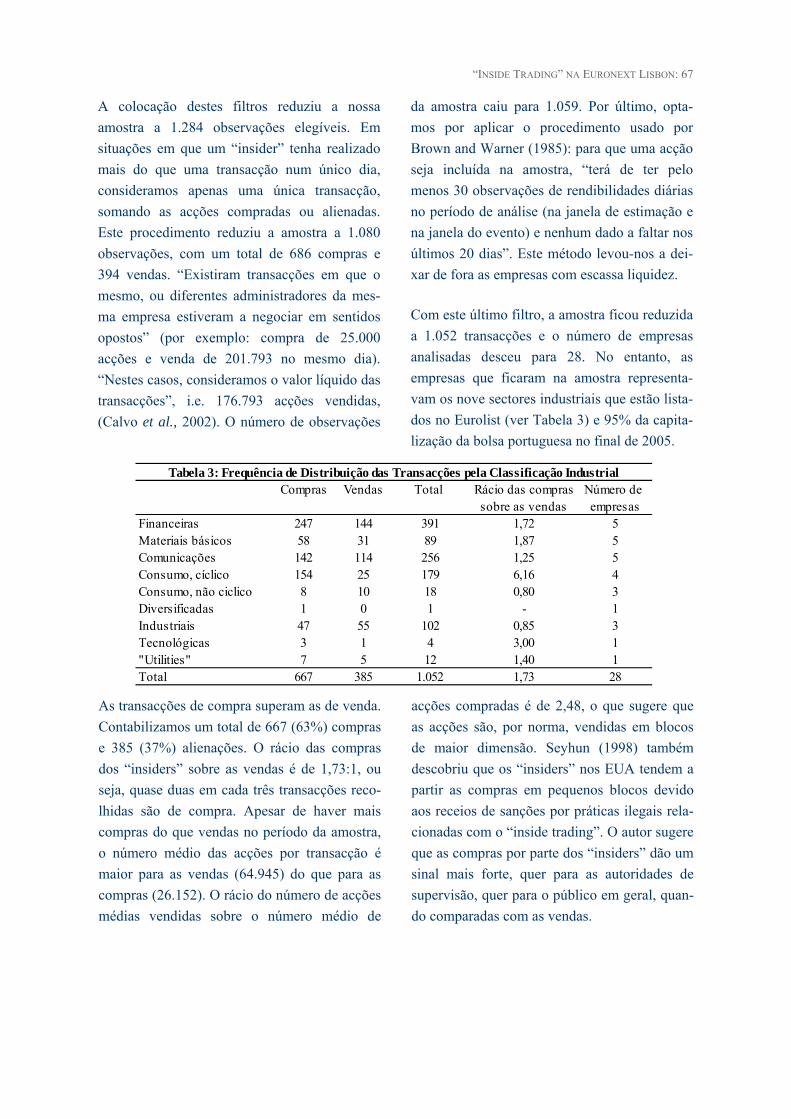

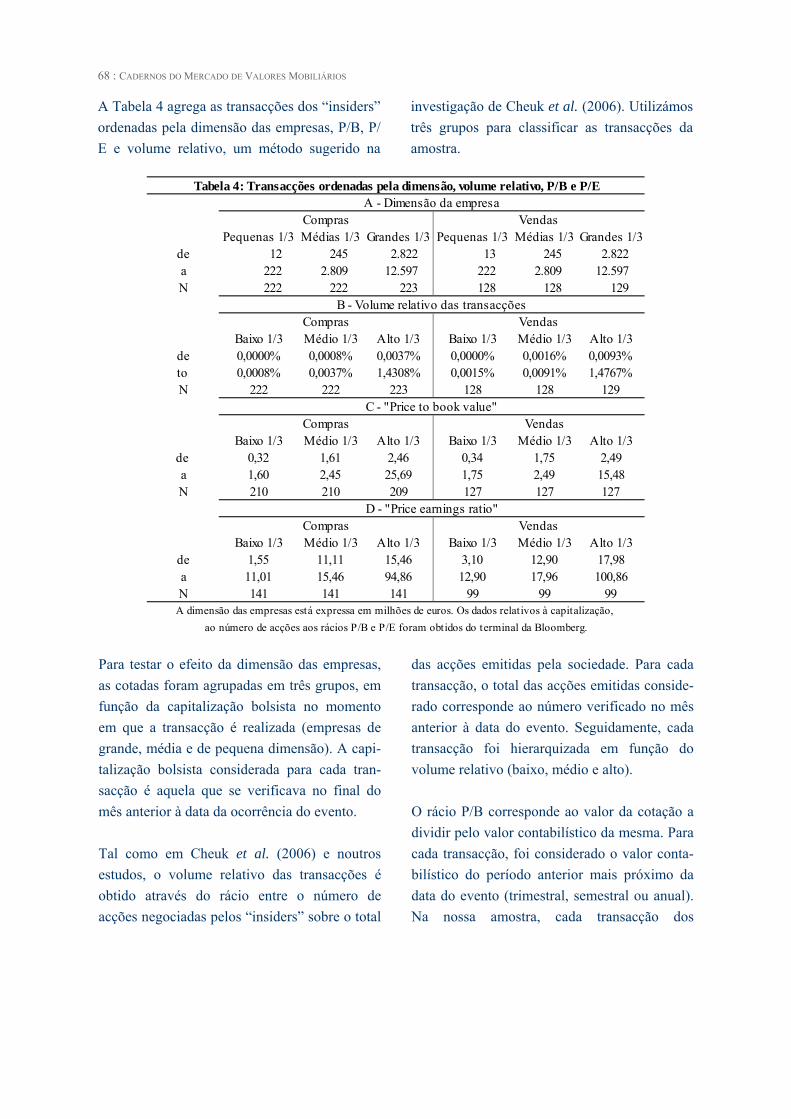

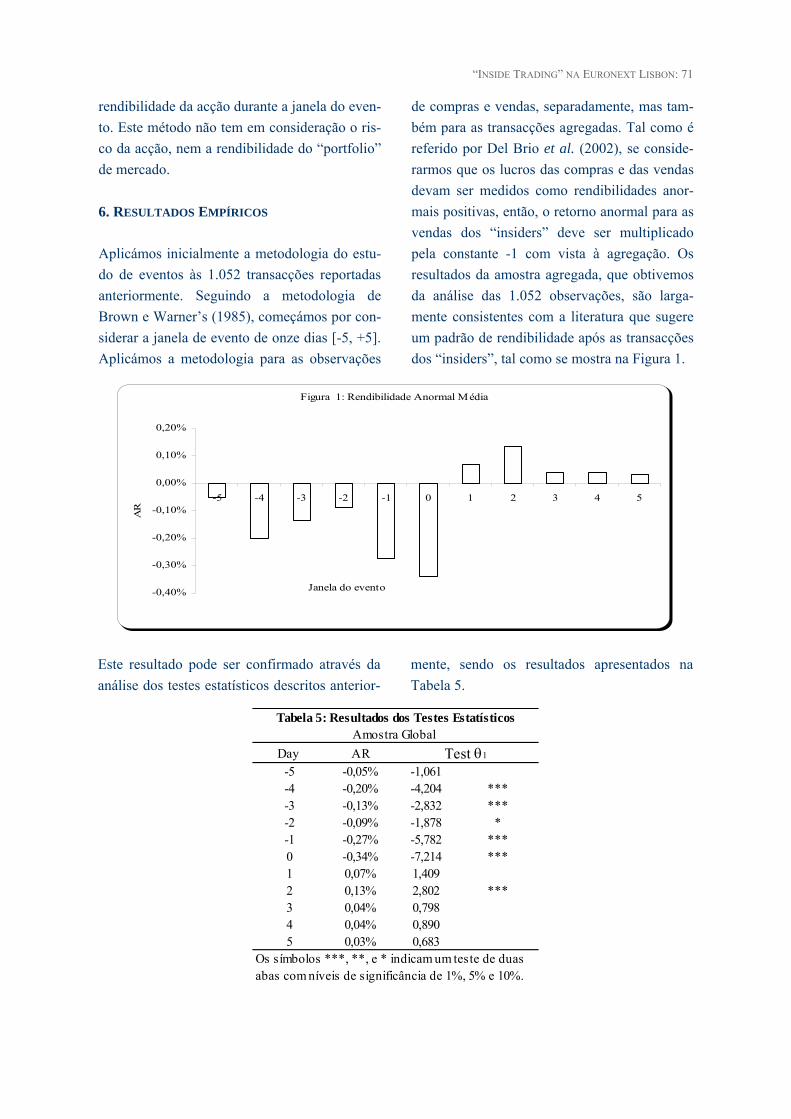

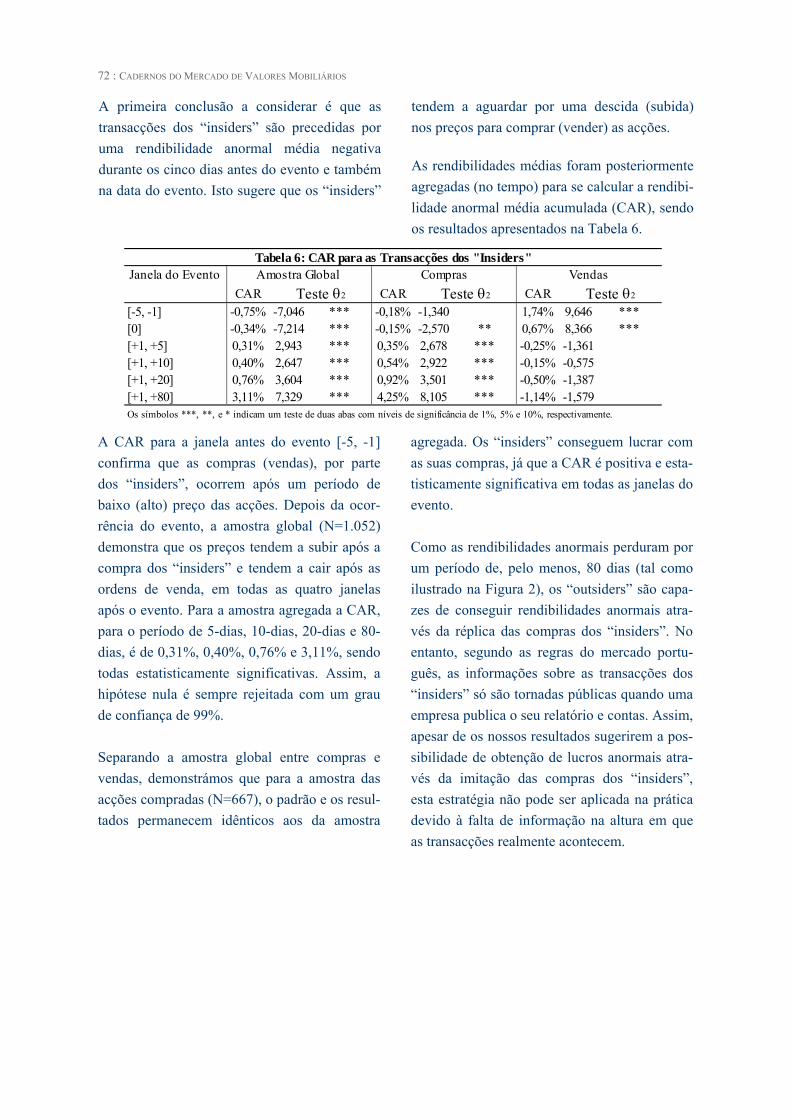

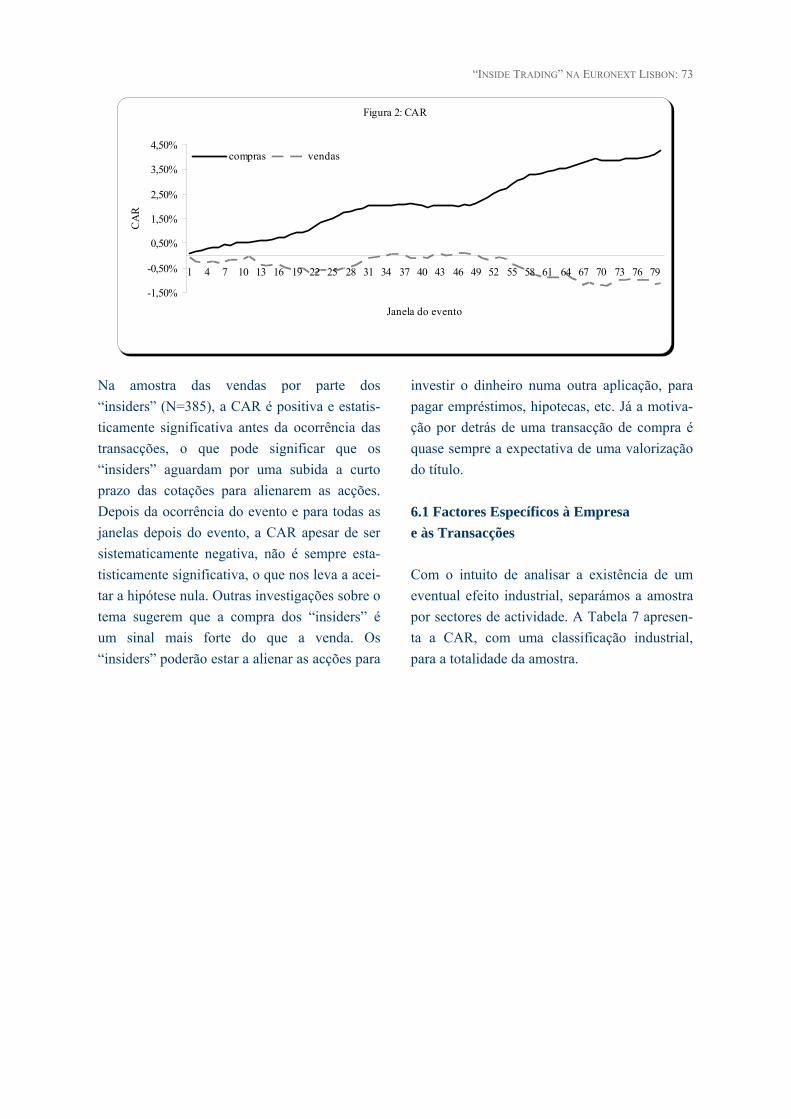

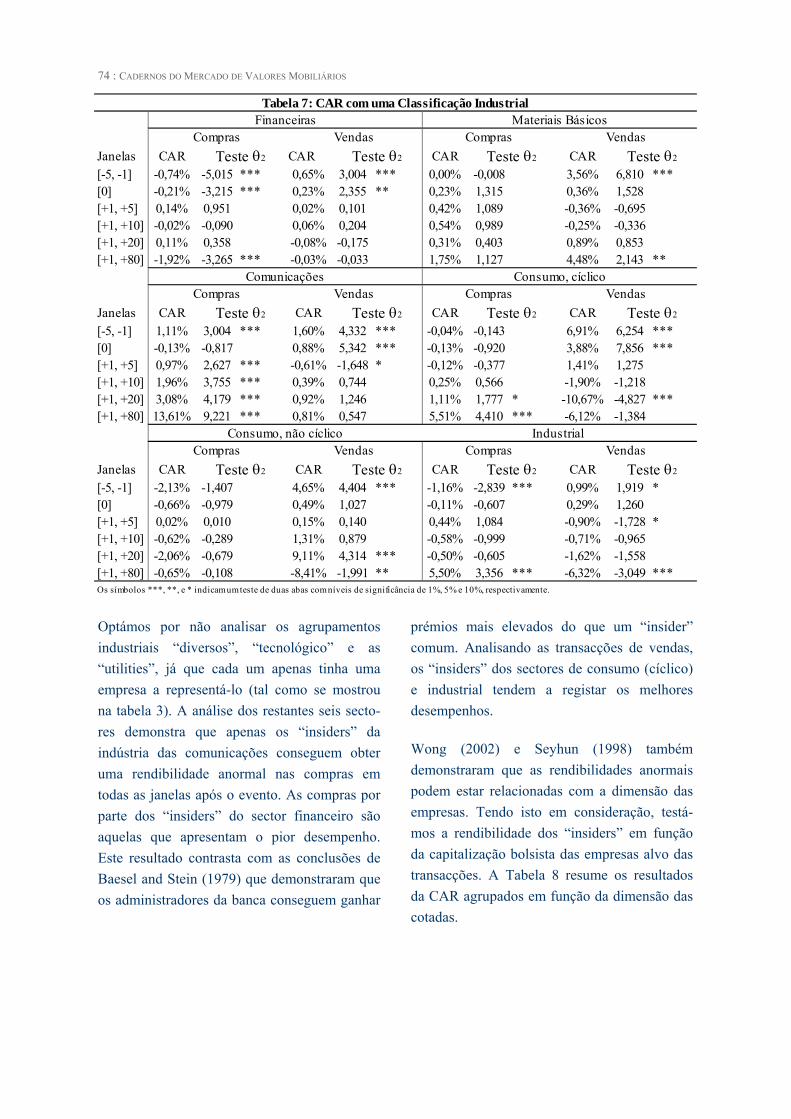

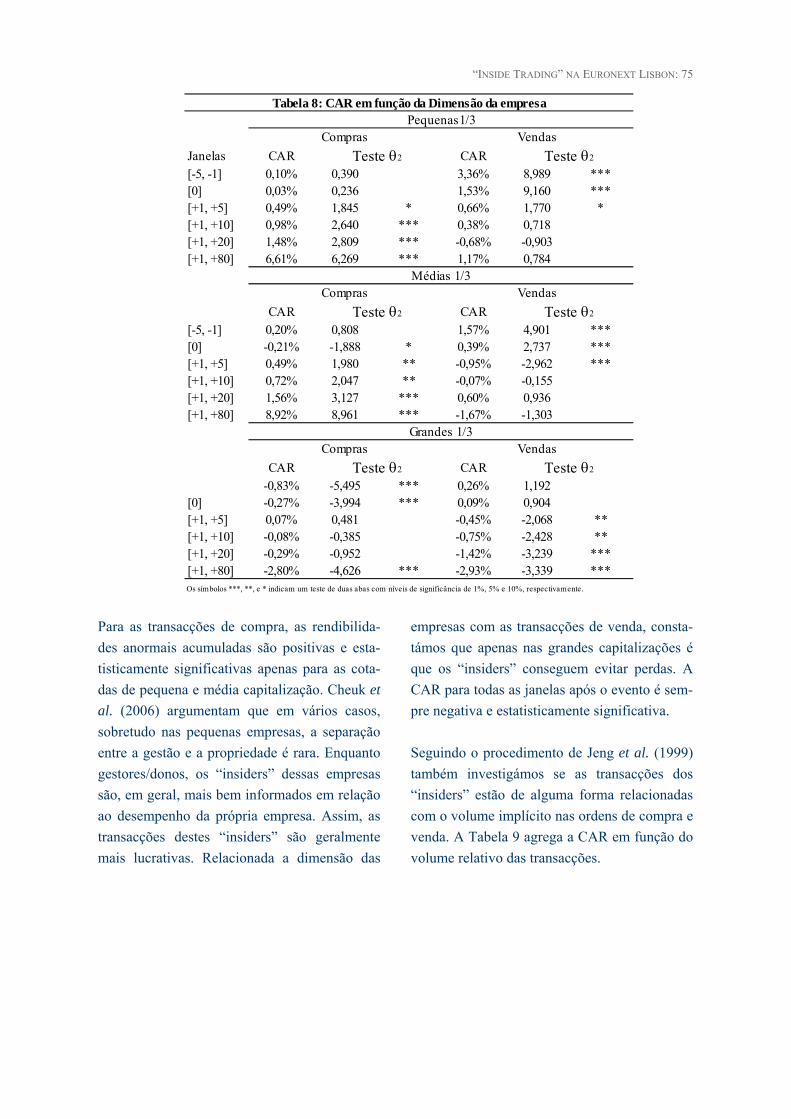

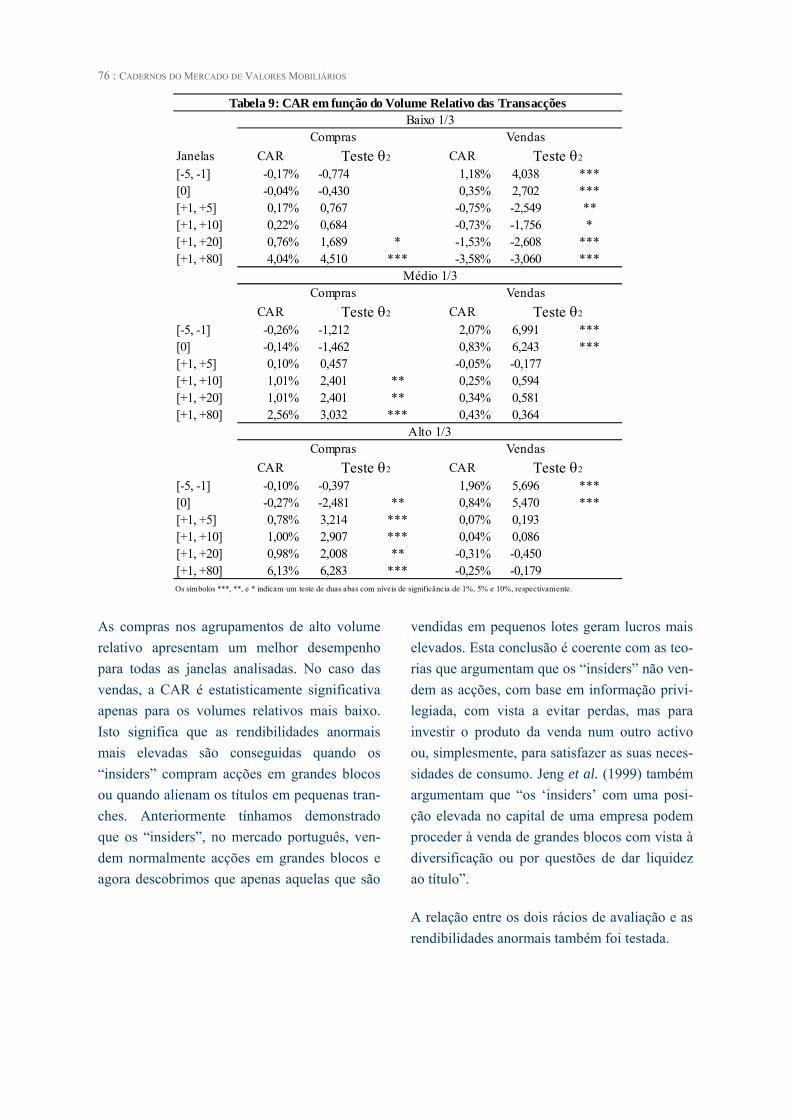

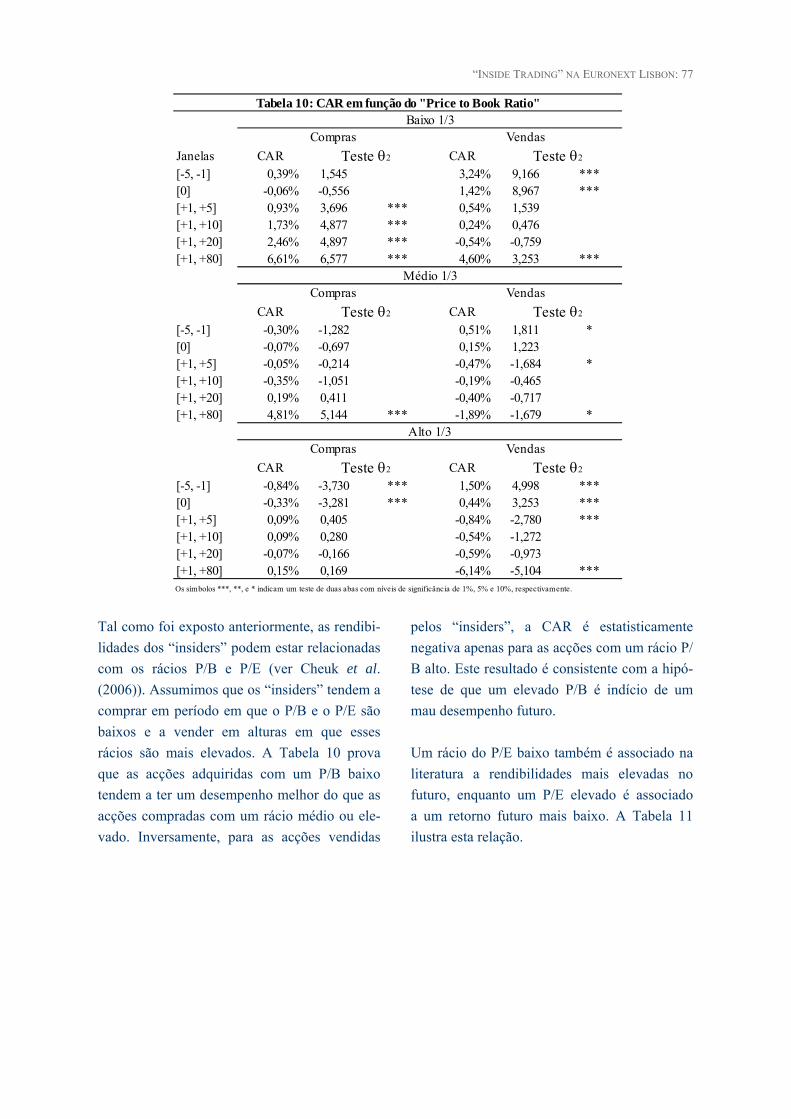

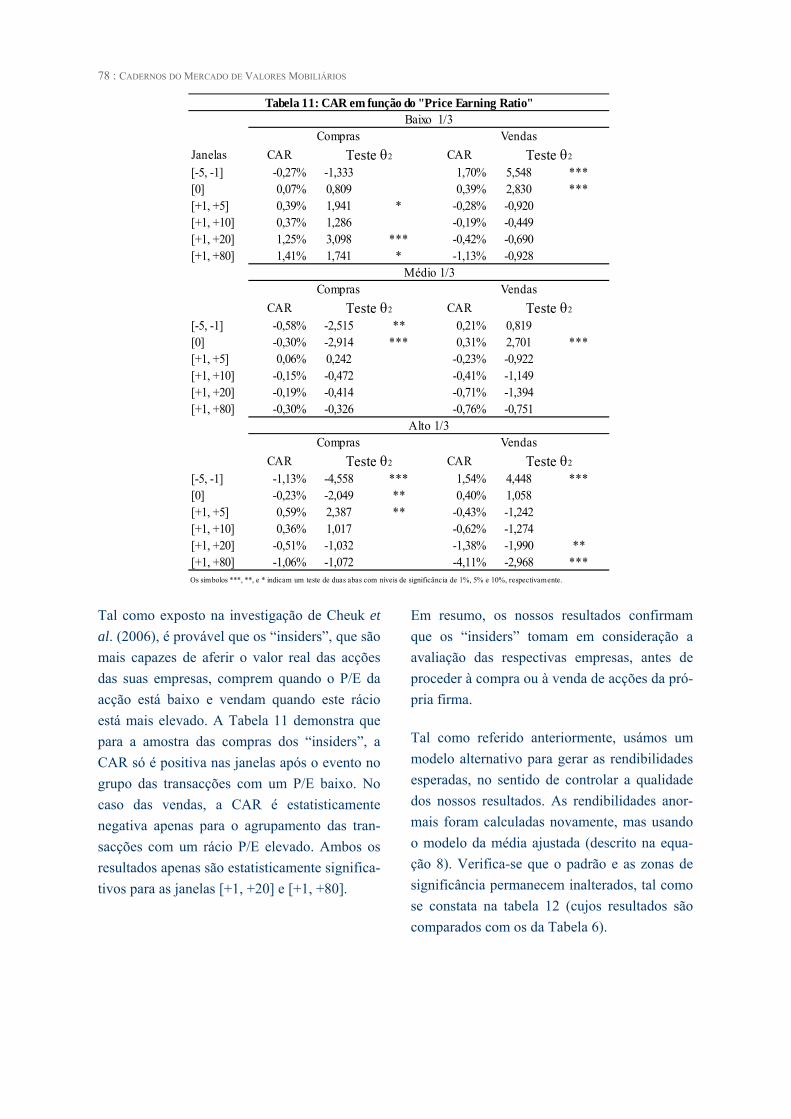

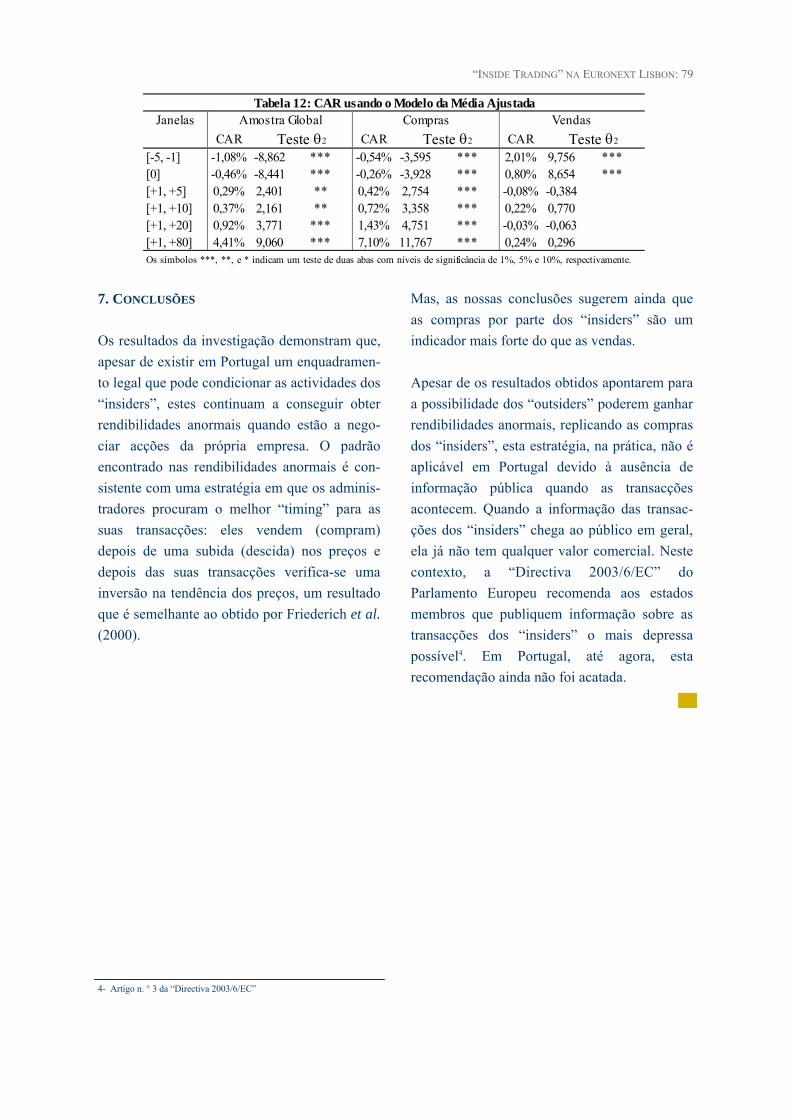

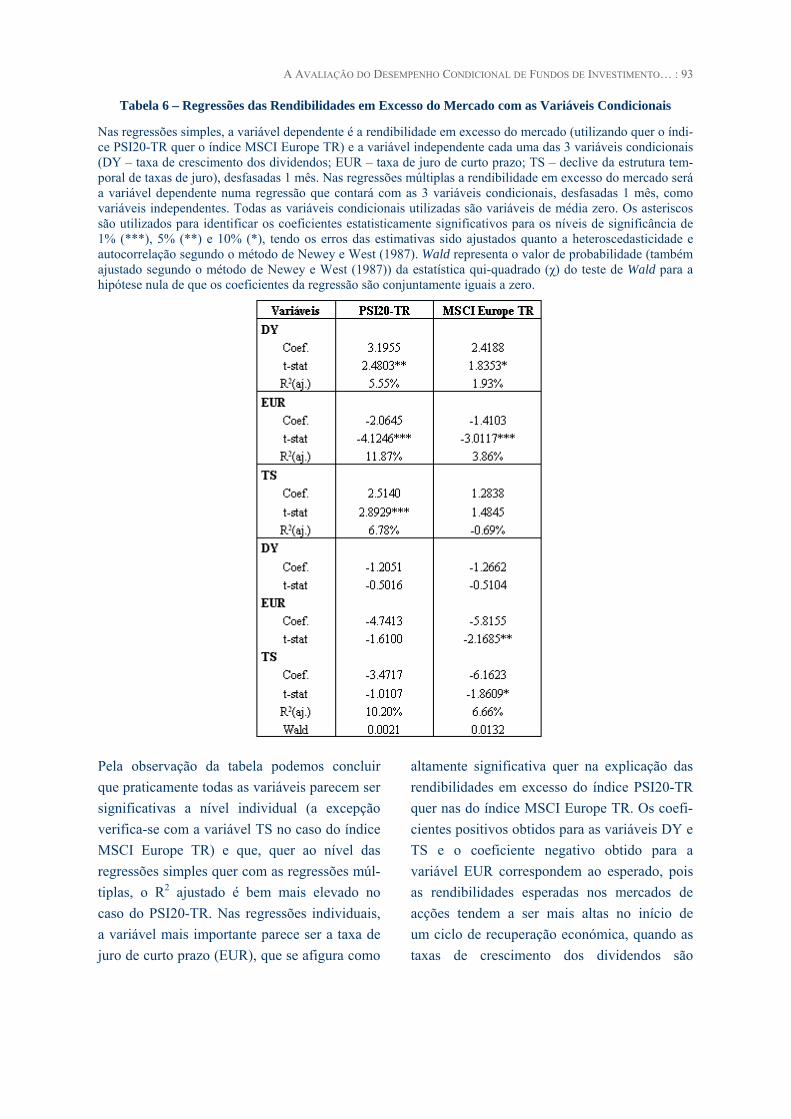

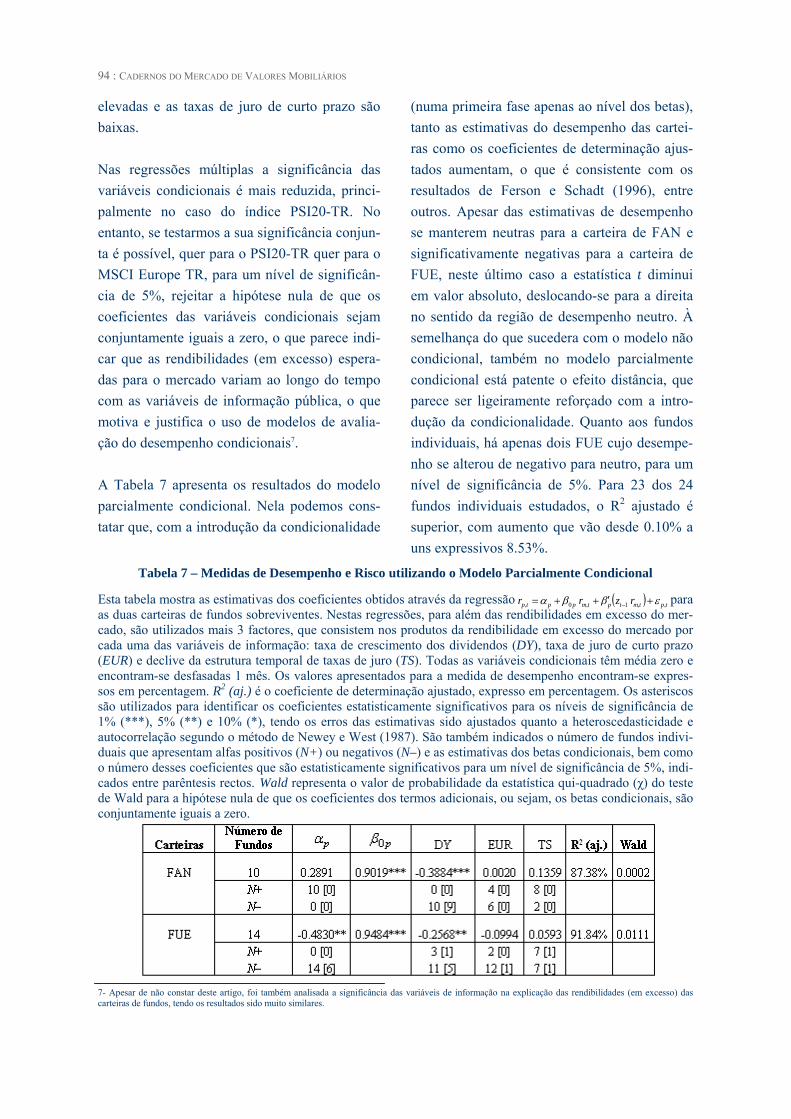

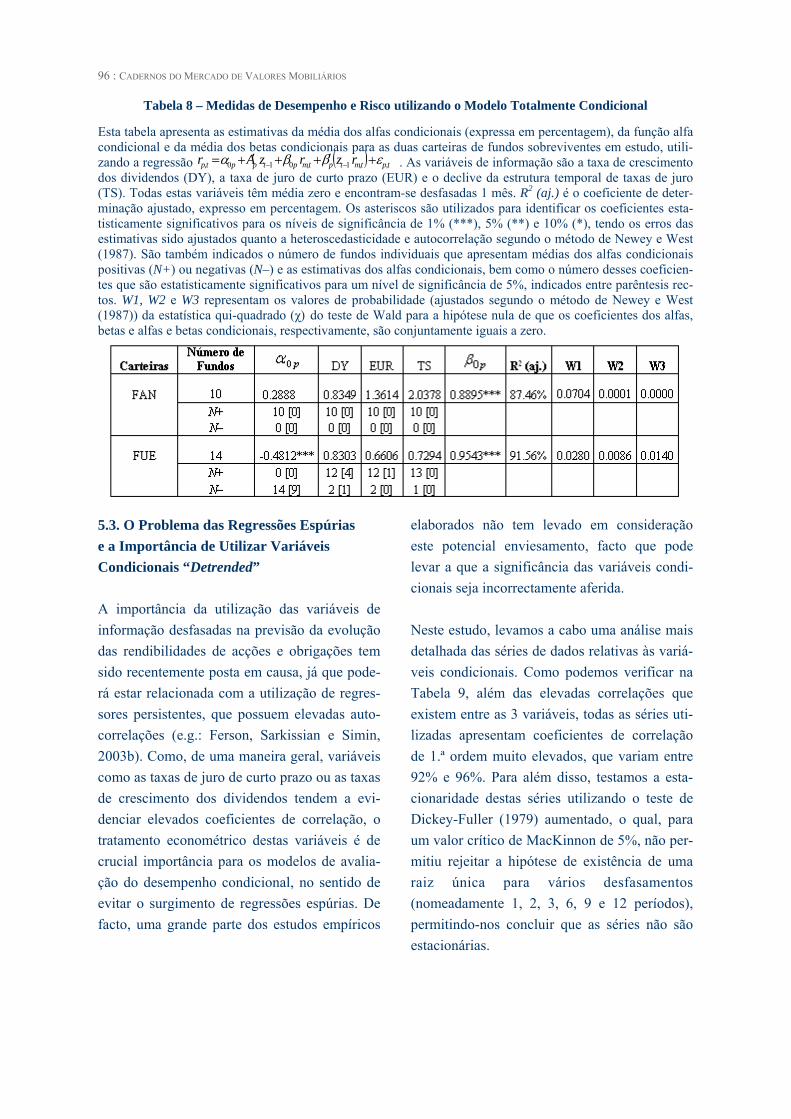

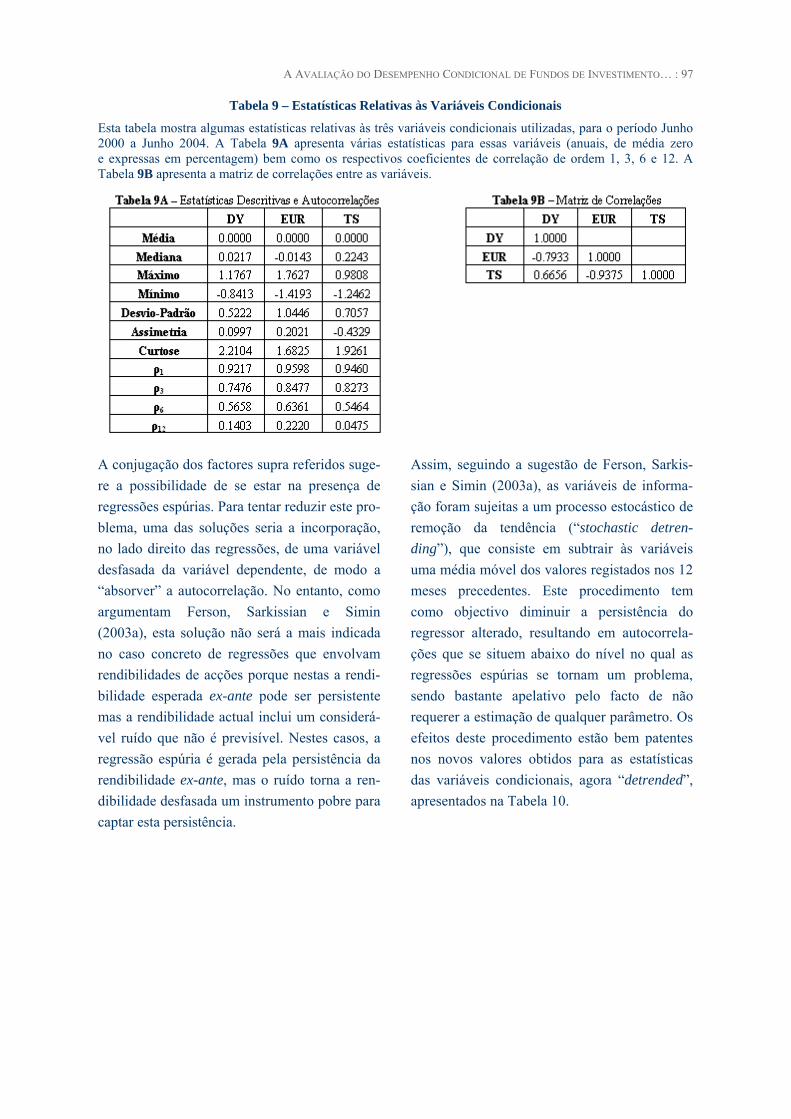

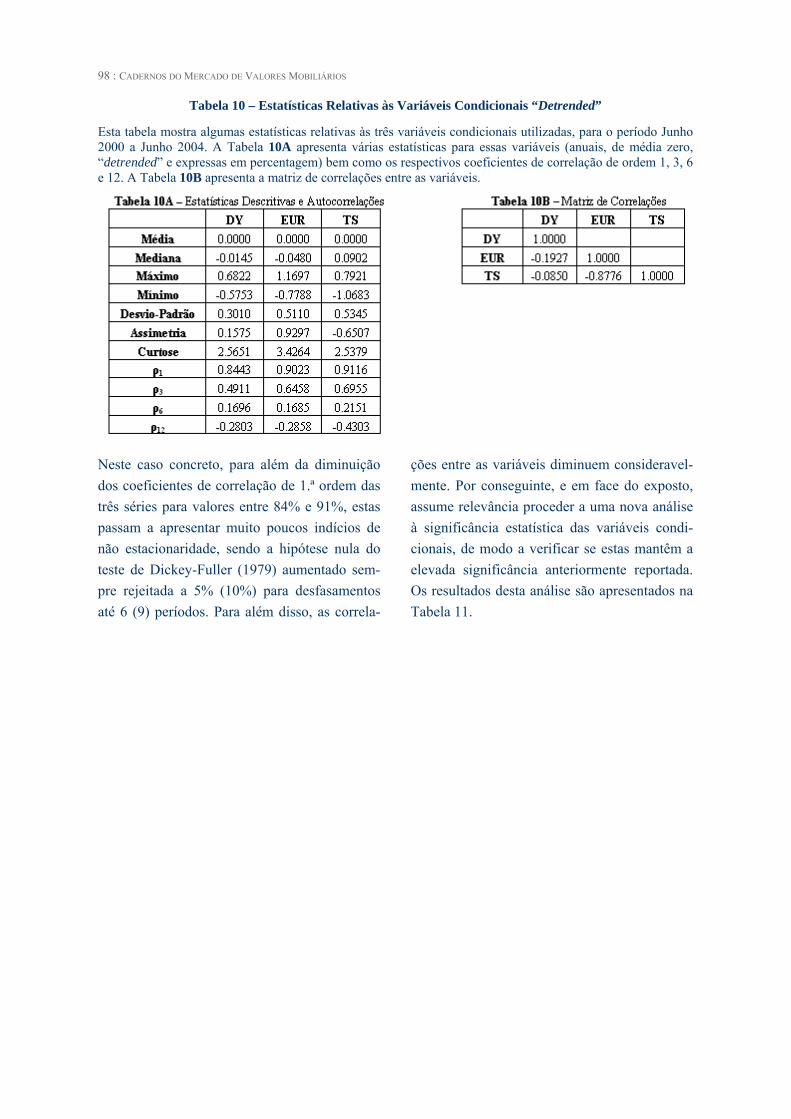

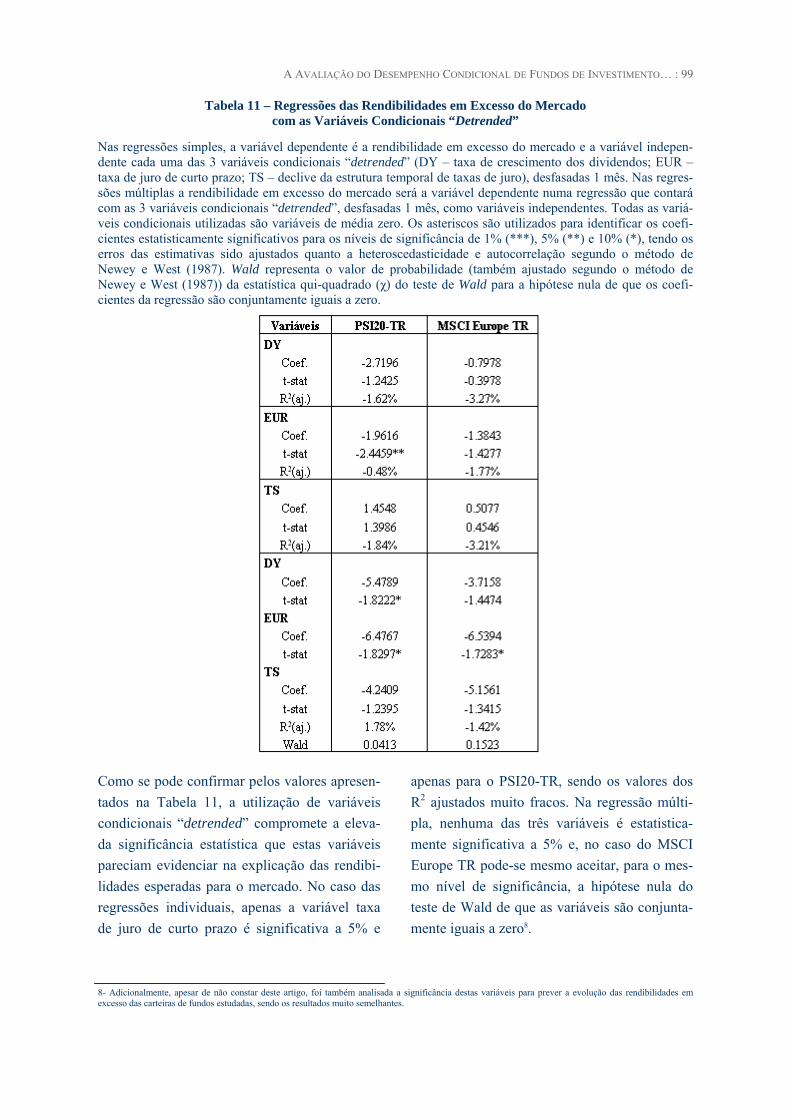

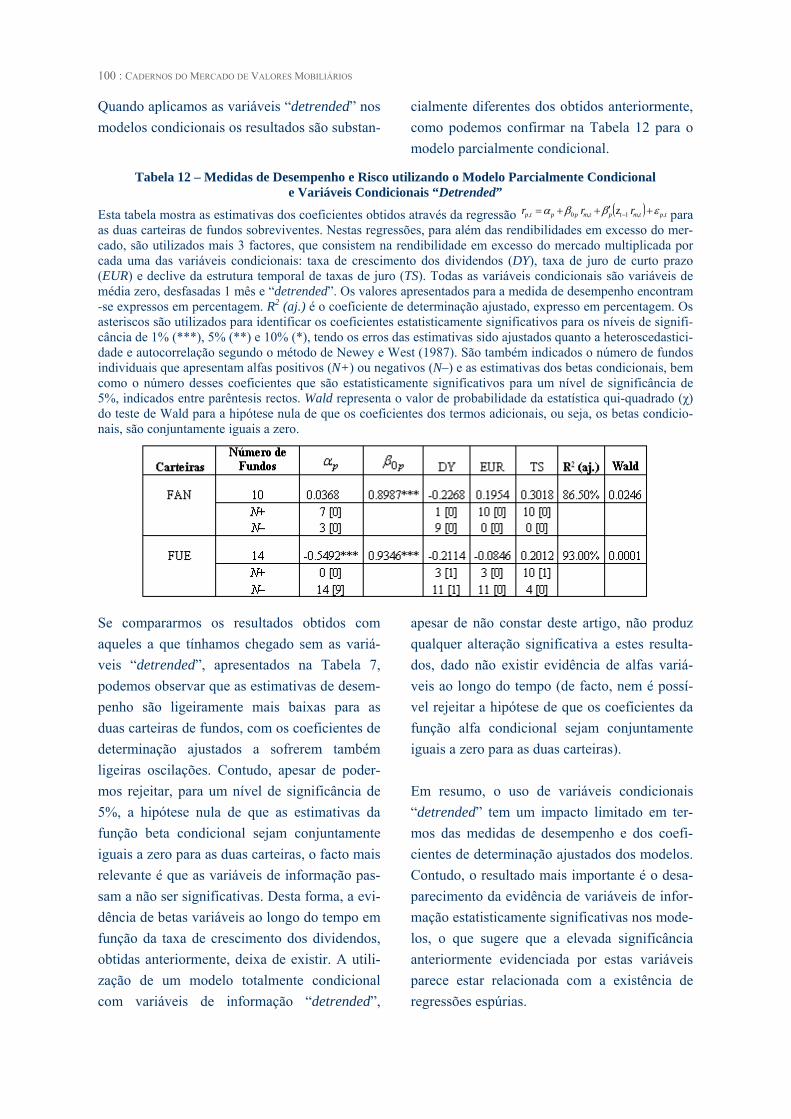

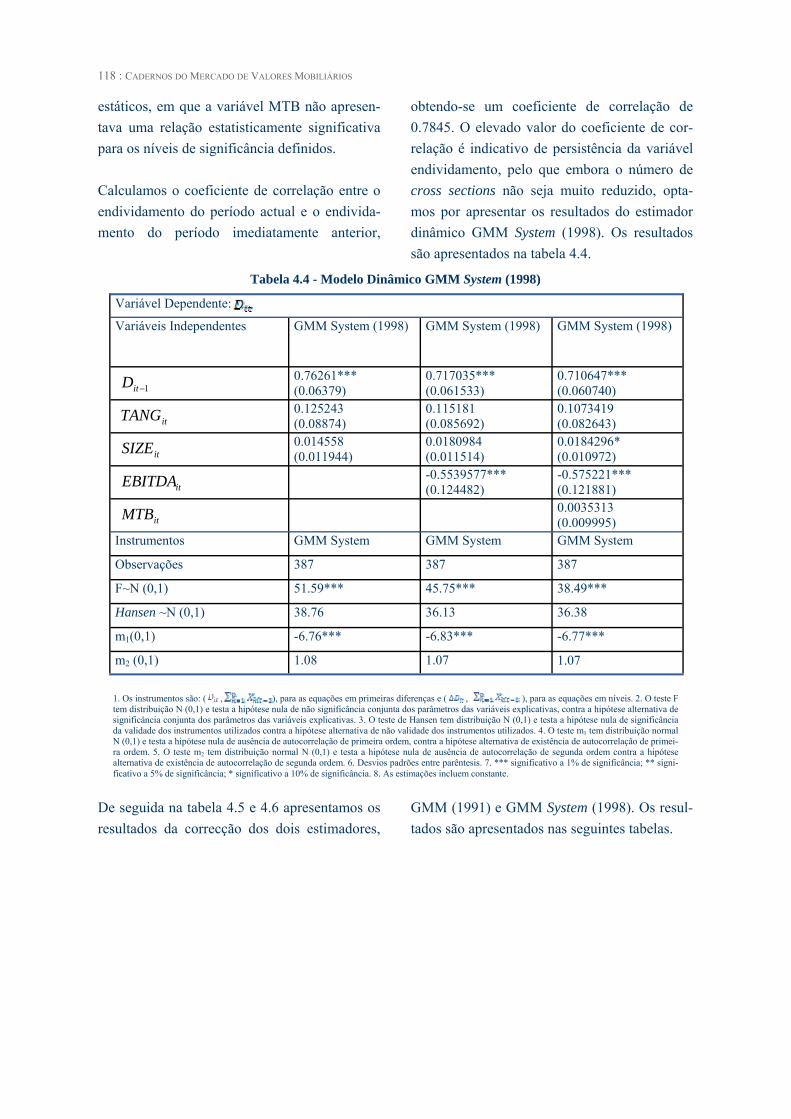

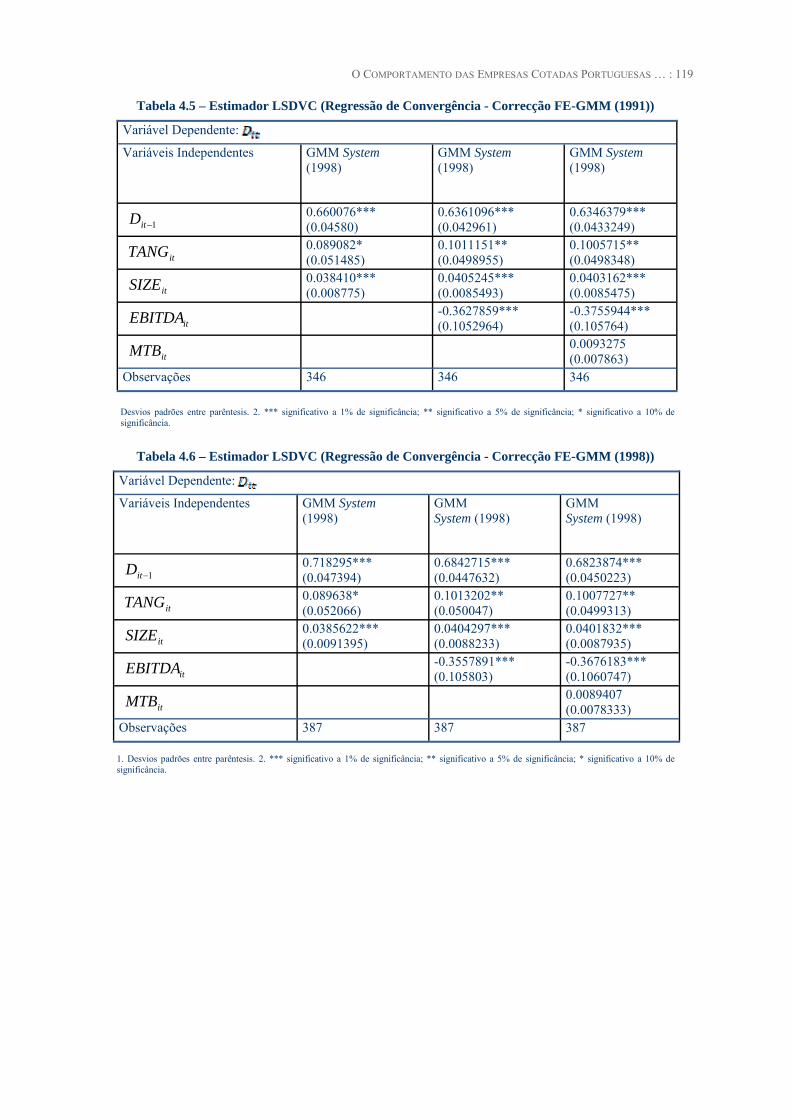

Embed Size (px)

Citation preview

1 : CADERNOS DO MERCADO DE VALORES MOBILIÁRIOS

NÚMERO 28 * DEZEMBRO DE 2007

ARTIGOS * O IMPACTO DAS RECOMENDAÇÕES DE INVESTIMENTO

NAS MAIORES EMPRESAS COTADAS NA EURONEX LISBON

DOSSIER PRÉMIO CMVM 2006

CADERNOS

DO MERCADO

DE VALORES

MOBILIÁRIOS

2 : CADERNOS DO MERCADO DE VALORES MOBILIÁRIOS

3 : CADERNOS DO MERCADO DE VALORES MOBILIÁRIOS

CADERNOS DO MERCADO DE VALORES MOBILIÁRIOS

N.º 28

DEZEMBRO DE 2007

4 : CADERNOS DO MERCADO DE VALORES MOBILIÁRIOS

EDITORIAL 06 ARTIGOS: O IMPACTO DAS RECOMENDAÇÕES DE INVESTIMENTO NAS MAIORES EMPRESAS COTADAS NA EURONEXT LISBON 08 Paulo Alves DOSSIER: PRÉMIO CMVM 2006 AN AGENCY THEORY APPROACH TO THE DETERMINANTS OF DIVIDEND POLICY: EVIDENCE FROM THE PORTUGUESE STOCK MARKET 36 José Filipe Abreu INVESTIR EM VALOR: O SUCESSO DAS ESTRATÉGIAS QUE UTILIZAM O EFEITO BOOK-TO-MARKET 51 David Almas e João Duque ”INSIDE TRADING” NA EURONEXT LISBON 62 Pedro Carvalho e João Duque A AVALIAÇÃO DO DESEMPENHO CONDICIONAL DE FUNDOS DE INVESTIMENTO E O PROBLEMA DAS REGRESSÕES ESPÚRIAS: UM ESTUDO EMPÍRICO PARA O MERCADO PORTUGUÊS 82 Paulo Leite e Maria Céu Cortez

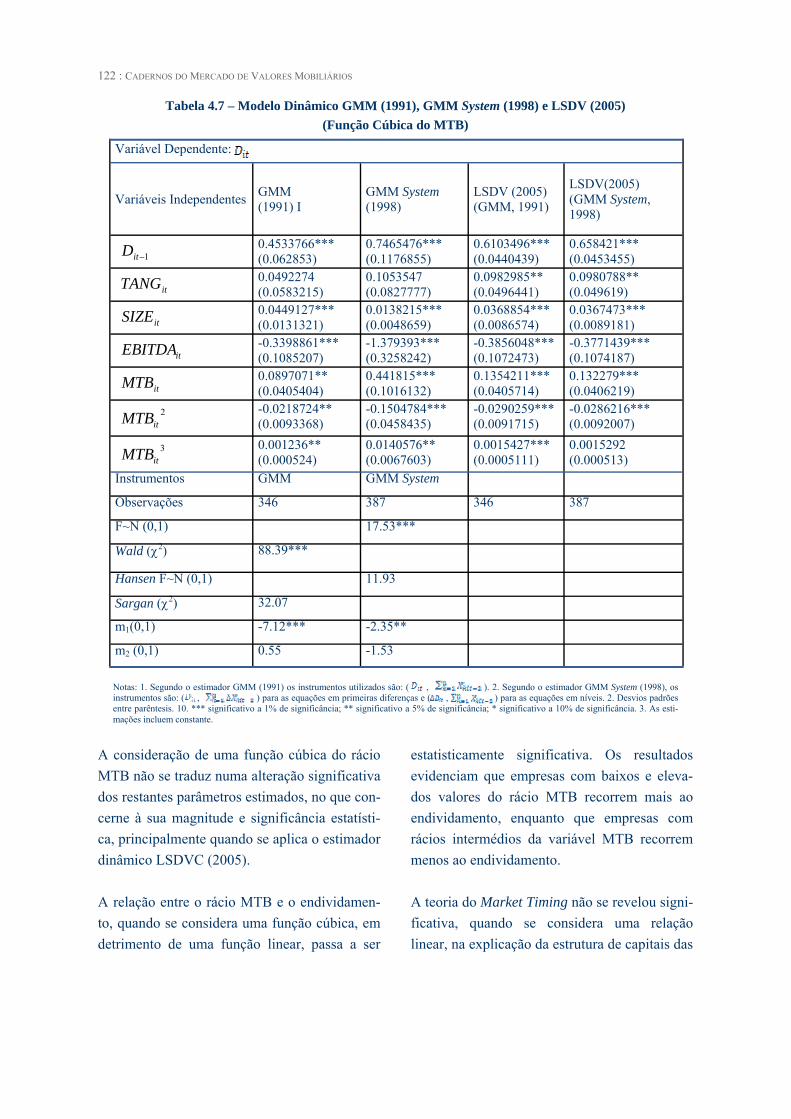

O COMPORTAMENTO DAS EMPRESAS COTADAS PORTUGUESAS NA ESCOLHA DAS FONTES DE FINANCIAMENTO 105 Marcia Rogão THE DETERMINANTS OF THE DECREASE IN VALUE RELEVANCE OF ACCOUNTING NUMBERS IN PORTUGAL 131 Pedro Trabucho ANOTAÇÃO A ACÓRDÃO 170

Célia Reis e Filipe Santos

ÍNDICE

5 : CADERNOS DO MERCADO DE VALORES MOBILIÁRIOS

EDITORIAL

6 : CADERNOS DO MERCADO DE VALORES MOBILIÁRIOS

EDITORIAL O presente número dos Cadernos da Comissão é dedicado à divulgação dos trabalhos de inves-tigação no âmbito dos mercados de valores mobiliários portugueses apresentados a concur-so para o “Prémio CMVM” no ano de 2006. O objectivo deste Prémio é fomentar o desen-volvimento de trabalhos académicos ou de investigação inovadores realizados no âmbito do Mercado de Capitais Português, e a sua fina-lidade foi uma vez mais plenamente atingida com a variedade e qualidade dos trabalhos sujeitos a escrutínio. O conjunto que se dá ago-ra à estampa pretende dar mostra da vitalidade do desenvolvimento de investigação com a feliz coincidência de os temas ora divulgados versa-rem sobre o valor da informação disponível ou a disponibilizar aos mercados para investimento em entidades cotadas atenta a avaliação (ou previsão) do seu comportamento. No âmbito da já hoje designada stakeholder society os presentes estudos têm em comum a análise da relação entre o valor económico da informação financeira de uma entidade cotada e o comportamento dos agentes do mercado perante tal avaliação.

Estes comportamentos reflectem a relevância e impacto da informação perante uma determina-ção presumida do valor e rendibilidade – seja através de recomendações, de análises, de research ou do comportamento de insiders . No entanto, a eficiência do mercado não deixa igualmente de assentar em metodologias de análise de dados conhecidos, seja através de análises contabilísticas ou de outros sinais de desempenho financeiro específico (vg o nível de financiamento das empresas no próprio mer-cado, ofertas públicas de venda, compra de acções próprias, dividendos distribuídos ou reti-dos). A finalizar o presente número, duas propostas de análise de uma sentença judicial proferida em sede de recurso de uma decisão condenató-ria da CMVM , também relativas à prestação de informação ao mercado, à constituição do dever de informar e à qualidade da informação a divulgar. Ao confirmar a decisão condenatória da CMVM obteve o mercado uma decisão judi-cial que não só se debruçou sobre o momento e a relevância da disseminação de informação price sensitive para o mercado e sobre as exter-nalidades negativas da informação ilícita, como criou jurisprudência densificatória de conceitos cuja determinação é essencial ao comportamen-to dos agentes de mercado.

7 : CADERNOS DO MERCADO DE VALORES MOBILIÁRIOS

ARTIGOS

* O IMPACTO DAS RECOMENDAÇÕES DE INVESTIMENTO NAS MAIORES EMPRESAS COTADAS

NA EURONEXT LISBON

8 : CADERNOS DO MERCADO DE VALORES MOBILIÁRIOS

1. OBJECTO

No presente trabalho analisa-se o impacto das recomendações de investimento na negociação das principais acções admitidas à negociação no Mercado de Cotações Oficiais da Euronext Lis-bon. Fundamentalmente o seu esboço diz res-peito a dois ensaios onde se analisa o impacto das recomendações de investimento, repartidas por intermediários financeiros nacionais e inter-nacionais, na rendibilidade e na quantidade transaccionada pelas acções que compõem a amostra. Com maior precisão procura analisar-se se as recomendações provenientes de inter-mediários financeiros nacionais e internacionais produzem percepção diferente por parte de um investidor. O principal objectivo deste trabalho é pois analisar o comportamento em bolsa das acções mais representativas da Euronext Lisbon, em termos de preços e de liquidez, após a divulgação ao mercado de recomendações de investimento. No primeiro ensaio, a análise res-peita a recomendações de compra, de manter e de venda. No segundo ensaio, as recomenda-ções são avaliadas tendo em consideração a alteração na indicação da recomendação por parte de cada intermediário financeiro, daí serem divididas por upgrade, manter e downgrade. Assim, se o intermediário financei-ro tinha inicialmente recomendado vender uma acção, para posteriormente passar a recomendar

a sua manutenção em carteira, então está-se perante uma situação de upgrade, o inverso será naturalmente considerado downgrade. Este trabalho tem a seguinte estrutura: na sec-ção 2 apresenta-se a literatura sobre recomenda-ções de investimento, nomeadamente o seu impacto na negociação de uma acção; na secção 3 descreve-se amostra e a metodologia, esta última de um modo geral comum aos dois ensaios; na secção 4, apresenta-se os resultados de cada um dos ensaios; finalmente, a secção 5 é dirigida às conclusões. 2. INTRODUÇÃO A história da actividade de avaliação de acções é recente, podendo afirmar-se que o seu início data de 1934, com a publicação do livro “Security Analysis”, por Benjamin Graham e David Dodd, os quais de forma sistemática for-neceram aos investidores um conjunto de técni-cas de valorização desses valores mobiliários (vd. Kooke (1998)). Até então, os mercados, ou mais propriamente a Wall Street, funciona-vam segundo uma mecânica especulativa, muito centrada nos rumores e pouco orientada para a arbitragem. Prova disso reside no trabalho de Cowles (1933) - um investidor

O IMPACTO DAS RECOMENDAÇÕES DE INVESTIMENTO NAS MAIORES EMPRESAS COTADAS NA EURONEXT LISBON

PAULO ALVES*

* Coordenador-Executivo da Delegação da CMVM no Porto. Doutorado em Gestão, com especialização em Finanças pelo ISCTE. As opiniões expressas neste artigo são as do autor, e não necessariamente as da CMVM.

9 : CADERNOS DO MERCADO DE VALORES MOBILIÁRIOS

norte-americano, com forte vocação para a eco-nometria financeira -, publicado na revista Econometrica, em que contesta as previsões realizadas pelos analistas financeiros, concluin-do que só por mero acaso as mesmas se revela-vam acertadas pois o resultado prático desse aconselhamento seria um desempenho inferior ao dos índices do mercado. Ainda assim, importa referir que a avaliação de acções, ainda hoje, está longe de ser uma actividade científica exacta, na medida em que é feita por e para homens, e em que os pressupostos utilizados pelos analistas e a sensibilidade dos investido-res provoca amiudadamente contestação nos mais diversos intervenientes do mercado. Dois analistas podem usar a mesma técnica e com elevada probabilidade a avaliação que produziram ser diferente, podendo mesmo ser muito diferente, bastando para tal que ambos tenham pressupostos distintos, seja ao nível da geração dos fluxos de caixa, do risco sistemáti-co, do prémio de risco, ou de uma qualquer outra variável. Qualquer das formas é pouco provável que dois analistas usem os mesmos pressupostos, designadamente o mesmo prémio de risco (vd., por exemplo, Alpalhão e Alves (2005)). Os investidores também não são completamen-te racionais, mesmo estando atentos às reco-mendações periódicas de investimento. O medo nas quedas de cotação, assim como a cobiça quando os mercados estão em alta, impedem a tomada de decisões de investimen-to de uma forma racional. A aversão a perdas para um investidor é mais valiosa do que even-tuais ganhos (vd. Kahneman e Tversky (1979)). A investigação em finanças sobre as recomen-dações de investimento dos intermediários financeiros é vasta, podendo ser dividida em

três subsecções: (a) a que respeita ao impacto das recomendações na negociação do valor mobiliário; (b) a que analisa diferentes tipos de características e comportamentos de quem a recomenda, por exemplo, as qualificações do analista, se existem conflitos de interesse entre a acção recomendada e as relações societárias entre o intermediário financeiro e o emitente, entre outros aspectos; (c) finalmente, a terceira subsecção, respeita às características das acções recomendadas, isto é, por exemplo se as acções recomendadas são growth (acção de uma empresa com elevadas taxas de cresci-mento dos seus resultados e das suas receitas, e cujas cotações têm vindo a aumentar) ou value (acção que é transaccionada a preços reduzi-dos, relativamente ao rendimento gerado). Não raras vezes, um trabalho foca, pelos menos duas, das três secções (vd., por exemplo, Jegadeesh e Kim (2003) ou Jegadeesh et al (2002)). Desde a década de 70, nomeadamente com os trabalhos de Jensen e Meckling (1976) e de Vishny e Shleifer (1986), que os analistas que produzem recomendações de investimento são vistos como agentes que monitorizam regular-mente relações existentes entre a gestão e os accionistas, e entre os accionistas maioritários e minoritários, quando a gestão e o accionista maioritário é a mesma entidade. Mas o benefí-cio da cobertura de um título não se resume a questões de monitorização. Estudos recentes, designadamente o de Irvine (2003), demons-tram que o mercado responde positivamente ao início da cobertura de uma acção por parte de um intermediário financeiro, quer em termos de aumento de cotações (1.02% superior face a intermediários que já vêm fazendo análises sobre o mesmo título), bem como sob o ponto de vista de liquidez, a qual será tanto maior quanto mais favorável é a recomendação. Daí que o autor dirija uma recomendação às

O IMPACTO DAS RECOMENDAÇÕES DE INVESTIMENTO NAS MAIORES EMPRESAS COTADAS NA EURONEXT LISBON: 09

10 : CADERNOS DO MERCADO DE VALORES MOBILIÁRIOS

às empresas no sentido destas encorajarem os intermediários financeiros a produzir research. No entanto, por vezes a actividade do analista é prejudicial ao mercado, pois, por um lado, é do interesse do executivo que o valor das acções aumente, dado que uma parte da sua remunera-ção tem em conta um “pacote” de stock options, e por outro lado, os analistas querem ser bem vistos e para isso tentam impressionar o mercado com as suas previsões e recomenda-ções. Ou seja, pode existir um alinhamento de interesses entre gestores e analistas, contrarian-do o espírito de uma boa monitorização. Tal foi observado, por exemplo, na Enron (vd. Fuller e Jensen (2002)). O trabalho desenvolvido pelos analistas tem sido, até pelas já breves referências, objecto de atenção de diversos reguladores de diferentes mercados de capitais, os quais vêm tentando estabelecer um enquadramento regulamentar bem definido para a matéria, designadamente no que respeita à data da sua produção e divul-gação ao mercado, por forma a evitar uma situação de desigualdade perante os diferentes investidores - são disso exemplo, os Estados Unidos e a Itália. A política de regulação é também resultado de não raras vezes estarem associadas a recomendações favoráveis, um aumento significativo nas comissões por opera-ções em bolsa (vd. por exemplo, Irvine (2004)). Mas outro tipo de situações anómalas podem estar em causa. Num trabalho recente, Berglund et al (2007) encontraram para o mer-cado finlandês, no período entre 1995 e 2004, indícios que os analistas alteravam as recomen-dações sobre uma acção, não por questões rela-cionadas com alterações no seu valor, mas antes como forma de facilitar a negociação de importantes clientes. De acordo com os seus resultados, alterações significativas na recomendação de um título produzem resulta-dos negligenciáveis do ponto de vista

de desempenho, mas não no volume transac-cionado. Daí a preocupação dos reguladores em estabe-lecerem um enquadramento legal que evite conflitos de interesse entre analistas financei-ros e os departamentos de corporate finance de bancos de investimento, particularmente quan-do aqueles prestaram serviços relevantes em ofertas públicas de subscrição ou ofertas públi-cas de venda iniciais de uma determinada enti-dade emitente, por vezes tendo adquirido para a sua carteira uma parte dessa operação, de modo a garantir o seu sucesso. Nesse caso, os intermediários financeiros teriam um incentivo a induzir os investidores a adquirir essa acção, produzindo relatórios de análise tendencial-mente favoráveis. A análise de conflitos de interesse e impacto de recomendações tem apresentado resultados diversos. Por exemplo, os resultados de Dugar e Nathan (1995) e Lin e McNichols (1998) não indicam que recomen-dações emanadas de intermediários financeiros relacionados com a entidade emitente produ-zam resultados (rendibilidade) significativa-mente diferentes dos encontrados para reco-mendações provenientes de intermediários financeiros cuja relação com a entidade emi-tente é inexistente. Michaely e Womack (1999) e Cervellati e Bina (2005), por seu lado, encon-tram resultados distintos, em que as recomen-dações de intermediários financeiros relaciona-das com a entidade emitente apresentam um desempenho inferior. Ainda relativamente aos dois últimos estudos os autores confrontam duas hipóteses para explicar um desempenho diferente entre as recomendações provenientes de intermediários financeiros relacionados e de não relacionados com a entidade emitente: a da superioridade em termos de informação do intermediário financeiro relacionado com a entidade emitente e a da existência de conflitos de interesse entre o intermediário financeiro e a

11 : CADERNOS DO MERCADO DE VALORES MOBILIÁRIOS

entidade emitente. Uma vez que segundo os referidos estudos, as recomendações que ema-nam de intermediários financeiros relacionados com a entidade emitente produzem resultados mais contrastantes com o verificado (em ter-mos de rendibilidade), a hipótese de conflitos de interesse parece ter mais aderência à reali-dade. De um modo geral os resultados empíricos demonstram que os preços das acções são mui-to sensíveis aos relatórios produzidos pelos analistas. Essa evidência, como veremos à frente, é notória no dia que antecede o evento, estendendo-se até ao dia seguinte à sua publi-cação. Ou seja, os mercados, por um lado, revelam não ser eficientes na forma semi-forte, porque não incorporam informação pública e, por outro lado, existem indícios que alguém pode estar a usar informação privada (no dia anterior) em seu benefício (vd. Fama (1991)). Daí que as autoridades estejam atentas aos pro-cedimentos relacionados com a transmissão da informação ao mercado. Tal como nas mais diversas áreas de investiga-ção aplicada em finanças, uma significativa percentagem dos ensaios sobre o impacto das recomendações de investimento na negociação de acções dizem respeito ao mercado norte-americano. No entanto, presentemente já exis-tem estudos sobre a referida matéria para outros mercados de capitais. É o caso do traba-lho realizado por Jegadeesh e Kim (2003), os quais incluíram na sua amostra recomendações de investimento para os países pertencentes ao grupo dos países mais industrializados do glo-bo (G7), isto é: Alemanha, Canadá, Estados Unidos, França, Grã-Bretanha, Itália e Japão. Tal como na grande maioria dos estudos sobre recomendações, incluindo os citados neste tra-balho, o número de recomendações de compra é significativamente mais elevado do que as de

venda. Essa evidência é particularmente obser-vada no mercado norte-americano. Os analistas têm uma certa relutância em fazer recomenda-ções de venda. A literatura financeira encontra nos expectáveis conflitos de interesses entre analistas e as companhias que seguem uma explicação para o sucedido. Geralmente às recomendações de compra das casas de corre-tagem está associada a ganhos de quota de mercado, e consequente aumento das comis-sões cobradas por operações em bolsa, bem como das comissões relacionadas com o acon-selhamento. Os autores, seguindo o trabalho de Womack (1996) - o qual analisou para o mer-cado norte-americano a rendibilidade gerada pelas acções que foram objecto de alterações nas recomendações de investimento, por exem-plo, de buy para strong buy, ou de sell para strong sell, daí resultando duas divisões: upgrades ou downgrades -, encontram igual-mente similitude a nível internacional na rendi-bilidade das sucessivas recomendações de investimento. Com efeito, os resultados indi-cam que a rendibilidade das acções que são objecto de upgrade obtêm nos 6 meses que antecede a revisão de recomendação uma ren-dibilidade superior à verificada para as acções que são objecto de revisão em baixa. Este resultado vai ao encontro das estratégias de momentum – situação em que uma acção (ou carteira de investimentos) ganhadora, que tem vindo a obter rendibilidades anormais acumu-ladas superiores a uma acção (ou carteira de investimentos) perdedora, se mantém futura-mente (vd., por exemplo, Jegadeesh e Titman (1993) ou Rouwehhorst (1998)) -, isto é, os analistas tendem a recomendar acções que tive-ram um bom comportamento num passado recente. Os resultados das recomendações dos analistas são muito satisfatórios, particular-mente nos Estados Unidos e no Japão, pois quer no dia quer nos dias seguintes ao evento, quer os upgrades, quer os downgrades,

O IMPACTO DAS RECOMENDAÇÕES DE INVESTIMENTO NAS MAIORES EMPRESAS COTADAS NA EURONEXT LISBON: 11

12 : CADERNOS DO MERCADO DE VALORES MOBILIÁRIOS

revelam-se acertados pois a rendibilidade reve-la-se positiva, com significado estatístico, no primeiro caso, e o seu contrário, no segundo. Desse modo, os autores consideram que os analistas de acções norte-americanas e japone-sas devem ser muito valorizados. Numa análise de curto prazo, como já anterior-mente foi dito, Jegadeesh e Kim (2003) de um modo geral encontraram rendimentos anormais acumulados no dia do evento e no dia seguinte, excepção feita ao caso italiano. No entanto, num trabalho circunscrito a esse país, Belcredi et al (2003) encontraram rendibilidade anormal acumulada de 2.52%, para os casos de upgra-des, e de -2.63%, para os downgrades, no período compreendido entre o dia que precede e sucede o evento. Saliente-se que em qualquer um desses três dias a rendibilidade anormal obtida revelou significado estatístico. Estes resultados estão em linha com os encontrados por Muradoglu e Yazici (2002), os quais encontraram, para o mercado turco, um rendi-mento anormal positivo no período que prece-de e sucede a recomendação de compra veicu-lada por um órgão de informação, principal-mente no período que antecede o evento. Para aqueles autores, um pequeno investidor que acompanha as recomendações de compra não obtém rendimentos anormais significativos, pelo contrário investidores “preferenciais” con-seguem obter resultados muito significativos a esse nível. Para períodos mais alargados, isto é, nos períodos [-15; -2] e de [2; 15], os autores italianos, nem sempre encontraram aumentos significativos na rendibilidade anormal acumu-lada. Lidén (2004) realizou um trabalho, tendo como amostra acções do mercado sueco, tendo os seus resultados indicado que as recomenda-ções de investimento produzem rendibilidades anormais no dia da publicação, no caso de recomendações de compra, bem como nos dias que antecedem e precedem a sua divulgação,

havendo uma reversão nas mesmas 20 dias após esse evento – a rendibilidade anormal acumulada das recomendações de compra pas-sa de 1.13% no dia do evento, para 0.55% 20 dias após o mesmo. Este resultado indica que os preços das acções são muito sensíveis às recomendações de compra, particularmente nos primeiros dias dando suporte à hipótese de pressão nos preços. Pelo contrário, das reco-mendações de venda resultam rendibilidades anormais negativas, as quais se mantêm nos 20 dias seguintes, dando suporte à hipótese que as mesmas possuem um conteúdo informativo – a rendibilidade anormal acumulada passa de -2.76%, no dia da divulgação da recomendação, para -5.04% ao vigésimo dia após a sua difu-são. Estes resultados encontram igualmente paralelismo no trabalho realizado por Aitken et al (2000), para o mercado australiano. Sch-lumpf et al (2006) analisam o impacto das recomendações a dois tempos para o mercado suíço, primeiro quando os intermediários divulgam as recomendações e depois quando estas são publicadas num jornal financeiro local de referência (Finanz und Wirtsschaft). Os resultados indicam para recomendações de compra que existem rendimentos anormais, quer no dia da divulgação da informação pelo intermediário financeiro, bem como no dia da sua publicação. O contrário acontece para reco-mendações de venda e de manter. Em qualquer dos casos é no dia da divulgação da recomen-dação pelo intermediário financeiro que os ren-dimentos anormais são mais significativos. No que respeita ao volume transaccionado os resultados de Lidén (2004) indicam que é anor-malmente elevado no dia da publicação, quer para recomendações de compra, quer de venda, sendo que no caso das de compra esse volume anormalmente elevado persiste nos dois dias seguintes ao evento. Os resultados de Belcredi et al (2003) são um pouco distintos dos do

13 : CADERNOS DO MERCADO DE VALORES MOBILIÁRIOS

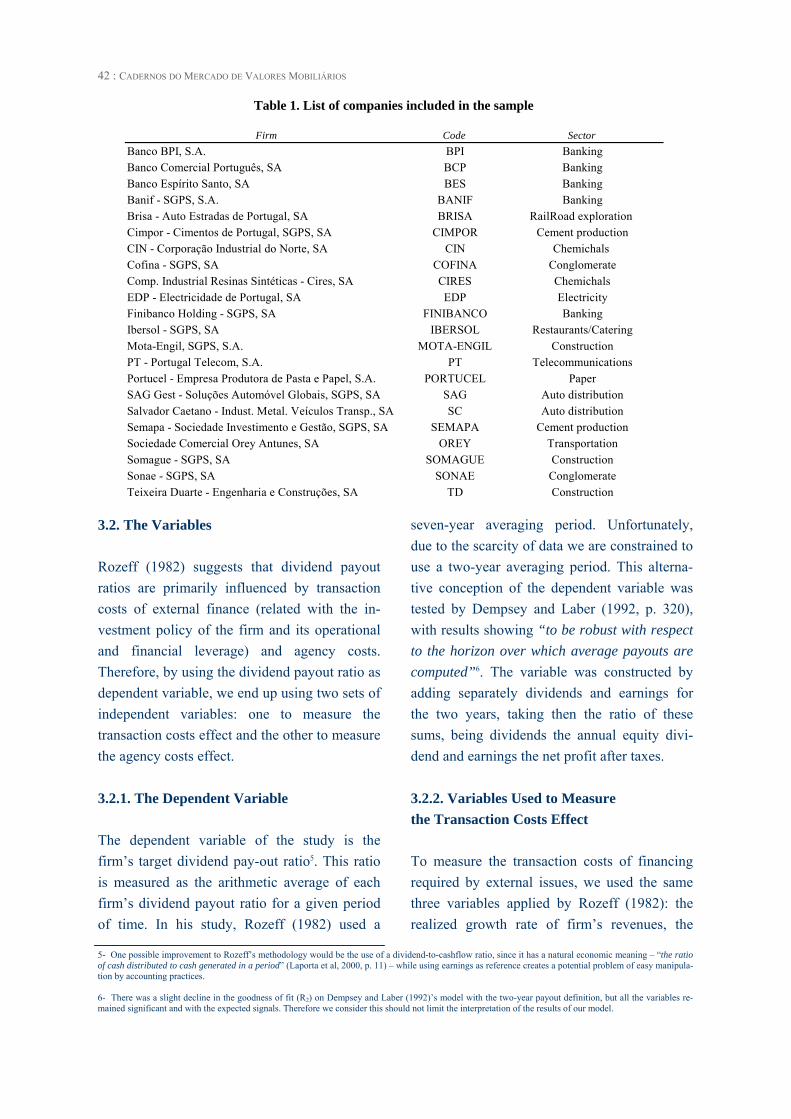

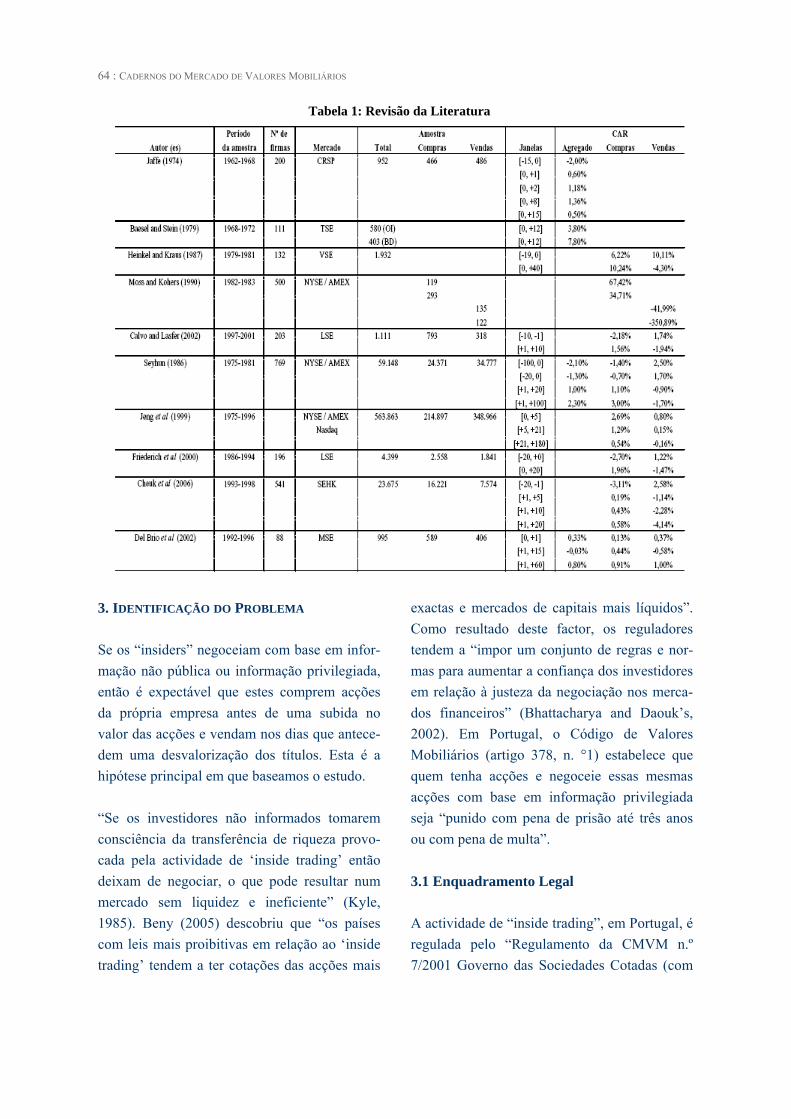

autor anterior, já que volume anormalmente elevado é observado num período que se esten-de por vários dias, incluindo vários que prece-dem o evento, independentemente de se estar a aludir a upgrades ou downgrades. O principal objectivo deste trabalho é analisar o comportamento em bolsa das acções mais representativas da Euronext Lisbon em termos de preços e de liquidez, após a divulgação ao mercado de recomendações de investimento. Com maior precisão procura analisar-se se as recomendações provenientes de intermediários financeiros nacionais e internacionais produ-zem diferente percepção por parte dos investi-dores. 3. DADOS E METODOLOGIA 3.1. Dados A base de dados sobre recomendações de inves-timento em Portugal é propriedade da CMVM, compreendendo o período entre 2002 e 2005. Uma parcela das recomendações da base de dados foram eliminadas já que respeitavam ao mesmo valor mobiliário, mas com ligeiras dife-renças de datas e de vendor, mas cujo conteúdo informativo (price target e tipo de recomenda-ção) presumivelmente será o mesmo. Neste tra-balho foram tidas em consideração recomenda-ções de investimento sobre 20 acções nacionais: BCP, BES, BPI, Brisa, Cimpor, Cofina, EDP, Ibersol, Impresa, Jerónimo Martins, Mota Engil, Media Capital, Novabase, Portucel, PT Multimédia, Portugal Telecom, SAG Gest,

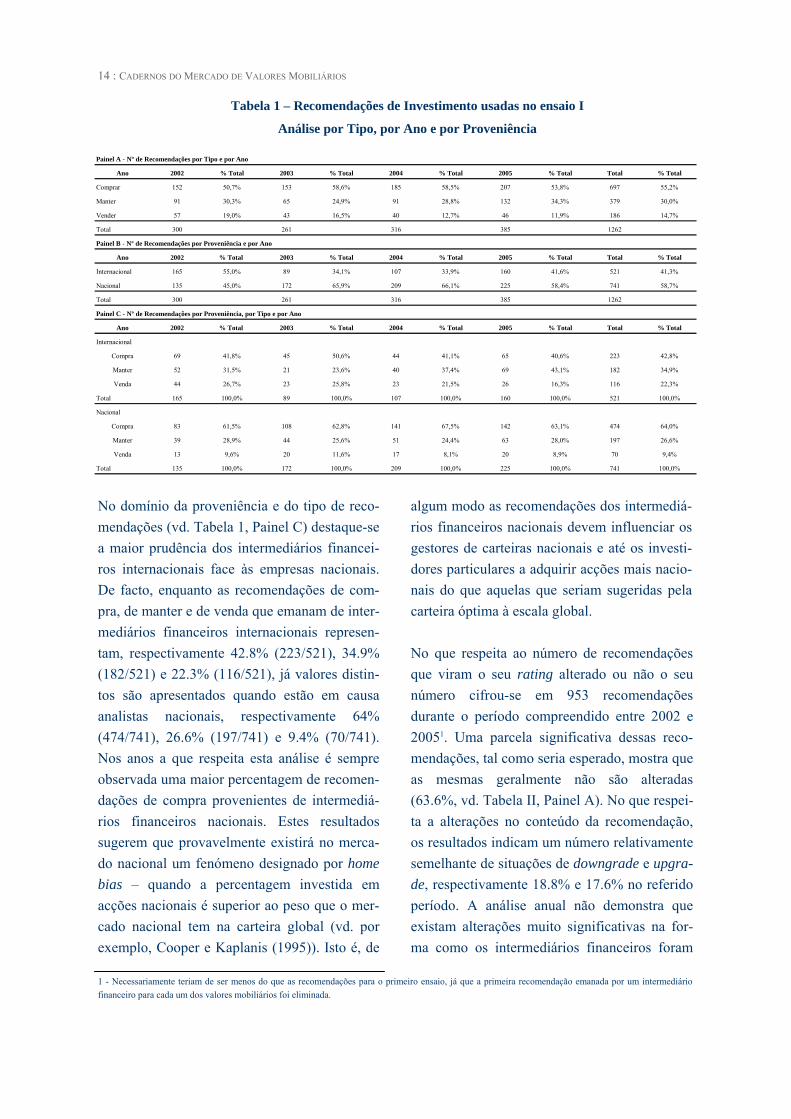

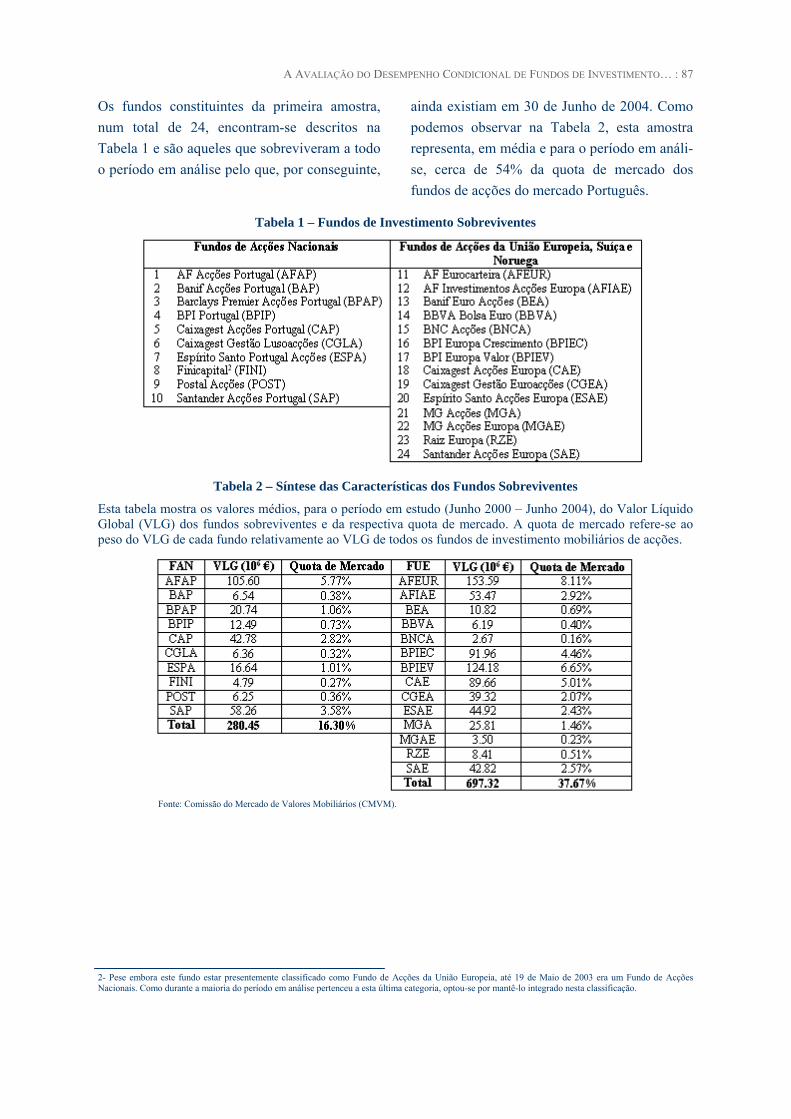

Semapa, Sonae SGPS e Sonae Com. Uma vez que a classificação dada às recomen-dações depende dos departamentos de análise de cada intermediário financeiro - por exemplo, a Merrill Lynch classifica as recomendações por buy, hold e sell, enquanto o Credit Suisse First Boston por buy, add, hold, reduce e sell - procedeu-se à harmonização das recomenda-ções, para efeito do primeiro ensaio, por: com-pra, manter e venda. Relativamente ao segundo ensaio as recomendações foram ordenadas por upgrade, inalterada e downgrade. Para tal orde-nação consideraram-se as recomendações divul-gadas por cada intermediário financeiro para um determinado valor mobiliário. Sempre que este emitia uma nova recomendação procedeu-se à análise do seu teor (por exemplo, upgrade quando este alterava a recomendação de vender para manter). Conforme se pode observar na Tabela 1, Painel A, a amostra compreende um total 1,262 de recomendações, das quais 697 são de compra (55.2% da amostra), 379 são de manter (30% da amostra) e 186 de venda (14.7% da amostra). Estes resultados, excepção feita aos Estados Unidos, onde o número de recomendações de venda é muito reduzido, encontram-se dentro dos padrões internacionais (vd. Jegadeesh e Kim (2003)). Saliente-se ainda que as recomen-dações sobre empresas nacionais são realizadas maioritariamente por departamentos de análise de intermediários financeiros nacionais, isto é, 741 recomendações (58.7% da amostra). Aliás, só em 2002 é que tal comportamento não se verifica (vd. Tabela 1, Painel B).

O IMPACTO DAS RECOMENDAÇÕES DE INVESTIMENTO NAS MAIORES EMPRESAS COTADAS NA EURONEXT LISBON: 13

14 : CADERNOS DO MERCADO DE VALORES MOBILIÁRIOS

No domínio da proveniência e do tipo de reco-mendações (vd. Tabela 1, Painel C) destaque-se a maior prudência dos intermediários financei-ros internacionais face às empresas nacionais. De facto, enquanto as recomendações de com-pra, de manter e de venda que emanam de inter-mediários financeiros internacionais represen-tam, respectivamente 42.8% (223/521), 34.9% (182/521) e 22.3% (116/521), já valores distin-tos são apresentados quando estão em causa analistas nacionais, respectivamente 64% (474/741), 26.6% (197/741) e 9.4% (70/741). Nos anos a que respeita esta análise é sempre observada uma maior percentagem de recomen-dações de compra provenientes de intermediá-rios financeiros nacionais. Estes resultados sugerem que provavelmente existirá no merca-do nacional um fenómeno designado por home bias – quando a percentagem investida em acções nacionais é superior ao peso que o mer-cado nacional tem na carteira global (vd. por exemplo, Cooper e Kaplanis (1995)). Isto é, de

algum modo as recomendações dos intermediá-rios financeiros nacionais devem influenciar os gestores de carteiras nacionais e até os investi-dores particulares a adquirir acções mais nacio-nais do que aquelas que seriam sugeridas pela carteira óptima à escala global. No que respeita ao número de recomendações que viram o seu rating alterado ou não o seu número cifrou-se em 953 recomendações durante o período compreendido entre 2002 e 20051. Uma parcela significativa dessas reco-mendações, tal como seria esperado, mostra que as mesmas geralmente não são alteradas (63.6%, vd. Tabela II, Painel A). No que respei-ta a alterações no conteúdo da recomendação, os resultados indicam um número relativamente semelhante de situações de downgrade e upgra-de, respectivamente 18.8% e 17.6% no referido período. A análise anual não demonstra que existam alterações muito significativas na for-ma como os intermediários financeiros foram

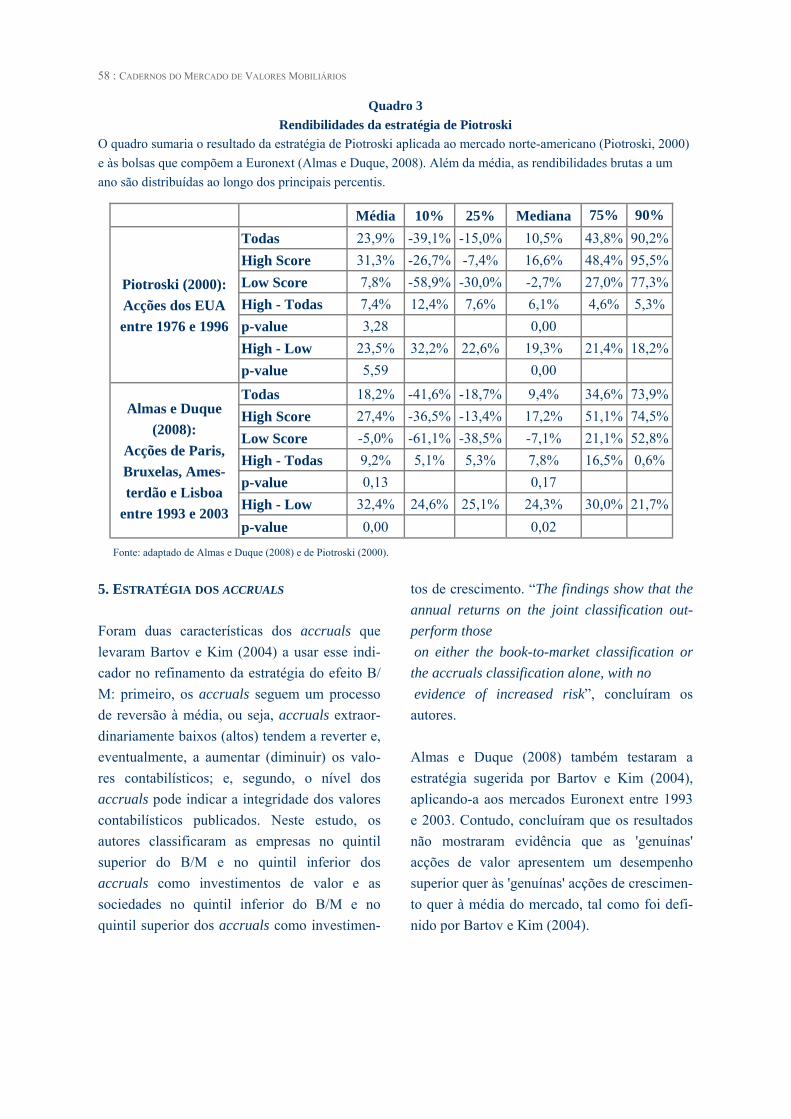

Tabela 1 – Recomendações de Investimento usadas no ensaio I

Análise por Tipo, por Ano e por Proveniência

Ano 2002 % Total 2003 % Total 2004 % Total 2005 % Total Total % Total

Comprar 152 50,7% 153 58,6% 185 58,5% 207 53,8% 697 55,2%

Manter 91 30,3% 65 24,9% 91 28,8% 132 34,3% 379 30,0%

Vender 57 19,0% 43 16,5% 40 12,7% 46 11,9% 186 14,7%

Total 300 261 316 385 1262

Ano 2002 % Total 2003 % Total 2004 % Total 2005 % Total Total % Total

Internacional 165 55,0% 89 34,1% 107 33,9% 160 41,6% 521 41,3%

Nacional 135 45,0% 172 65,9% 209 66,1% 225 58,4% 741 58,7%

Total 300 261 316 385 1262

Ano 2002 % Total 2003 % Total 2004 % Total 2005 % Total Total % Total

Internacional

Compra 69 41,8% 45 50,6% 44 41,1% 65 40,6% 223 42,8%

Manter 52 31,5% 21 23,6% 40 37,4% 69 43,1% 182 34,9%

Venda 44 26,7% 23 25,8% 23 21,5% 26 16,3% 116 22,3%

Total 165 100,0% 89 100,0% 107 100,0% 160 100,0% 521 100,0%

Nacional

Compra 83 61,5% 108 62,8% 141 67,5% 142 63,1% 474 64,0%

Manter 39 28,9% 44 25,6% 51 24,4% 63 28,0% 197 26,6%

Venda 13 9,6% 20 11,6% 17 8,1% 20 8,9% 70 9,4%

Total 135 100,0% 172 100,0% 209 100,0% 225 100,0% 741 100,0%

Painel A - Nº de Recomendações por Tipo e por Ano

Painel B - Nº de Recomendações por Proveniência e por Ano

Painel C - Nº de Recomendações por Proveniência, por Tipo e por Ano

1 - Necessariamente teriam de ser menos do que as recomendações para o primeiro ensaio, já que a primeira recomendação emanada por um intermediário financeiro para cada um dos valores mobiliários foi eliminada.

15 : CADERNOS DO MERCADO DE VALORES MOBILIÁRIOS

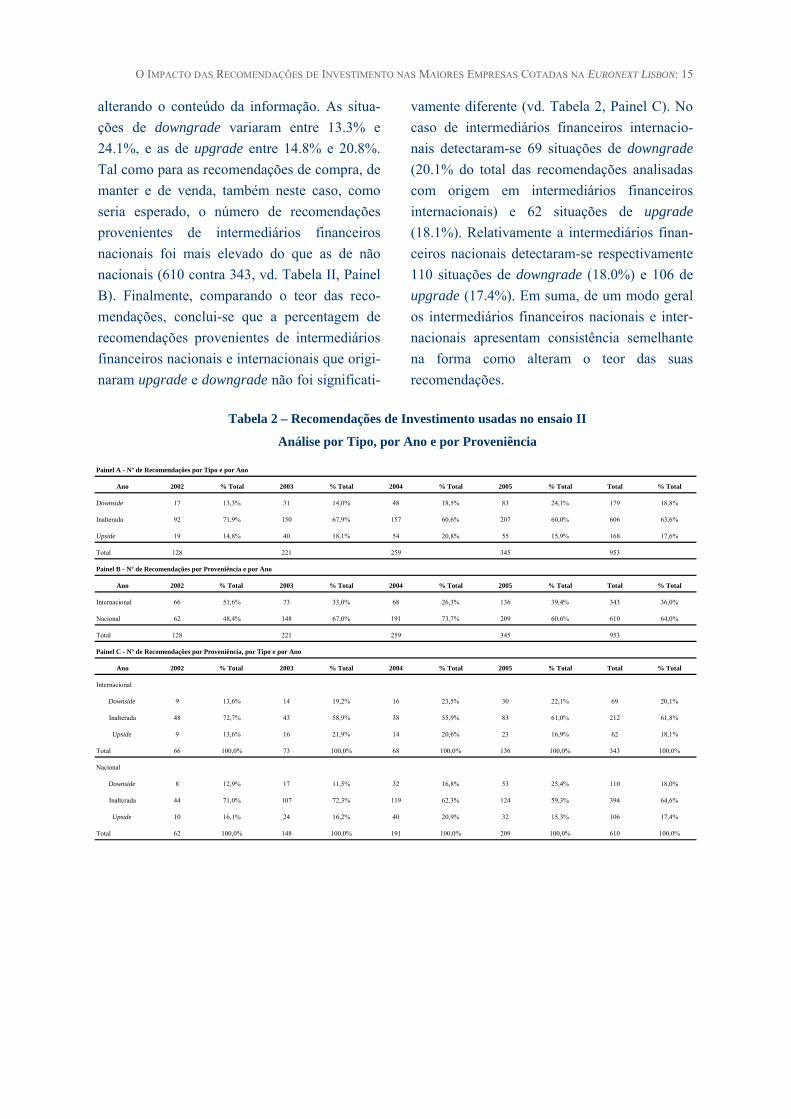

alterando o conteúdo da informação. As situa-ções de downgrade variaram entre 13.3% e 24.1%, e as de upgrade entre 14.8% e 20.8%. Tal como para as recomendações de compra, de manter e de venda, também neste caso, como seria esperado, o número de recomendações provenientes de intermediários financeiros nacionais foi mais elevado do que as de não nacionais (610 contra 343, vd. Tabela II, Painel B). Finalmente, comparando o teor das reco-mendações, conclui-se que a percentagem de recomendações provenientes de intermediários financeiros nacionais e internacionais que origi-naram upgrade e downgrade não foi significati-

vamente diferente (vd. Tabela 2, Painel C). No caso de intermediários financeiros internacio-nais detectaram-se 69 situações de downgrade (20.1% do total das recomendações analisadas com origem em intermediários financeiros internacionais) e 62 situações de upgrade (18.1%). Relativamente a intermediários finan-ceiros nacionais detectaram-se respectivamente 110 situações de downgrade (18.0%) e 106 de upgrade (17.4%). Em suma, de um modo geral os intermediários financeiros nacionais e inter-nacionais apresentam consistência semelhante na forma como alteram o teor das suas recomendações.

O IMPACTO DAS RECOMENDAÇÕES DE INVESTIMENTO NAS MAIORES EMPRESAS COTADAS NA EURONEXT LISBON: 15

Tabela 2 – Recomendações de Investimento usadas no ensaio II

Análise por Tipo, por Ano e por Proveniência

Ano 2002 % Total 2003 % Total 2004 % Total 2005 % Total Total % Total

Downside 17 13,3% 31 14,0% 48 18,5% 83 24,1% 179 18,8%

Inalterada 92 71,9% 150 67,9% 157 60,6% 207 60,0% 606 63,6%

Upside 19 14,8% 40 18,1% 54 20,8% 55 15,9% 168 17,6%

Total 128 221 259 345 953

Ano 2002 % Total 2003 % Total 2004 % Total 2005 % Total Total % Total

Internacional 66 51,6% 73 33,0% 68 26,3% 136 39,4% 343 36,0%

Nacional 62 48,4% 148 67,0% 191 73,7% 209 60,6% 610 64,0%

Total 128 221 259 345 953

Ano 2002 % Total 2003 % Total 2004 % Total 2005 % Total Total % Total

Internacional

Downside 9 13,6% 14 19,2% 16 23,5% 30 22,1% 69 20,1%

Inalterada 48 72,7% 43 58,9% 38 55,9% 83 61,0% 212 61,8%

Upside 9 13,6% 16 21,9% 14 20,6% 23 16,9% 62 18,1%

Total 66 100,0% 73 100,0% 68 100,0% 136 100,0% 343 100,0%

Nacional

Downside 8 12,9% 17 11,5% 32 16,8% 53 25,4% 110 18,0%

Inalterada 44 71,0% 107 72,3% 119 62,3% 124 59,3% 394 64,6%

Upside 10 16,1% 24 16,2% 40 20,9% 32 15,3% 106 17,4%

Total 62 100,0% 148 100,0% 191 100,0% 209 100,0% 610 100,0%

Painel A - Nº de Recomendações por Tipo e por Ano

Painel B - Nº de Recomendações por Proveniência e por Ano

Painel C - Nº de Recomendações por Proveniência, por Tipo e por Ano

16 : CADERNOS DO MERCADO DE VALORES MOBILIÁRIOS

3.2 Metodologia A metodologia usada para analisar o impacto das recomendações é a seguida tradicionalmen-te em estudos de eventos (vd. por exemplo, Ser-ra (2002)). A janela do evento compreende 21 dias, isto é, 10 dias antes e após a recomenda-ção de investimento ser veiculada ao mercado. Para avaliar a rendibilidade esperada da acção faz-se uso do modelo de mercado, estimando os seus parâmetros, nos 120 dias (Mackinlay (1997) sugere esse número de dias quando se está a utilizar o modelo supracitado, no período que precede o estudo de um evento), que ante-riores ao evento (tendo sempre em considera-ção rendibilidades em tempo contínuo):

em que e são os parâmetros estimados para a acção i e é a rendibilidade do índice PSI 20 no momento t. O modelo de mercado estimado segundo o método dos mínimos quadrados ordi-nários teve em consideração a proposta de Newey and West (1987), os quais propõem um estimador para a covariância que é simultanea-mente consistente com a presença de heteroce-dasticidade e autocorrelação. De seguida, avalia-se a rendibilidade efectiva da acção face ao que seria esperado nos diferen-tes dias (t) que compreendem a janela do even-to, daqui resultando o conceito rendibilidade anormal. Este procedimento é realizado para todas as recomendações: em que é a rendibilidade anormal no momen-to t do período de análise; é a rendibilidade anormal da acção i no momento t do período de análise; N são o número de recomendações divulgadas ao mercado.

Para avaliar o significado estatístico dos rendi-mentos anormais utiliza-se o procedimento adoptado por Boehmer et al (1991) - este méto-do é resultado de possíveis alterações da variân-cia da acção no período do evento, face ao período de estimação do modelo – os quais pro-põem que a variância da rendibilidade anormal seja estimada no período do evento, numa pers-pectiva cross section (por dia considerando todos os relatórios de análise):

O passo seguinte passa pela avaliação da rendi-bilidade anormal acumulada no período do evento, isto é, a soma dos rendimentos não esperados. Os passos são idênticos aos usados para a rendibilidade anormal. Para avaliar se das recomendações de investi-mento resultaram alterações no padrão de nego-ciação, mais propriamente na quantidade tran-saccionada, procedeu-se ao cálculo do rácio de quantidade ( ) da acção i no momento t da janela do evento:

em que é a quantidade transaccionada da acção i no momento t da janela do evento; é a quantidade total transaccionada em acções na Euronext Lisbon em idêntico período; do deno-minador resulta a média diária transaccionada em acções i face à quantidade total transaccio-nada em acções na Euronext Lisbon nos 120 dias que precedem a janela do evento. Seguidamente procede-se ao cálculo do valor médio do rácio quantidade por número de reco-mendações:

)1(^^

mtiii RR βα +=

i

^α i

^β

mtR

)2(11

∑=

=N

iitt RA

NRA

tRA

itRA

)3()1(

112

1 11∑ ∑∑= ==

⎟⎠

⎞⎜⎝

⎛−

−=

N

i

N

i

itit

N

iit N

RARANN

RAN

t

itRQ

)4(120

1 21

140∑−

−=

=t mt

itmt

it

it QQQ

Q

RQ

itQ

mtQ

)5(11

∑=

=N

iitt RQ

NRQ

17 : CADERNOS DO MERCADO DE VALORES MOBILIÁRIOS

Finalmente, para avaliar se existiram alterações no rácio de quantidade no período referente à janela do evento seguiu-se um processo seme-lhante aos utilizados anteriormente, testando a hipótese H0: QRt = 1:

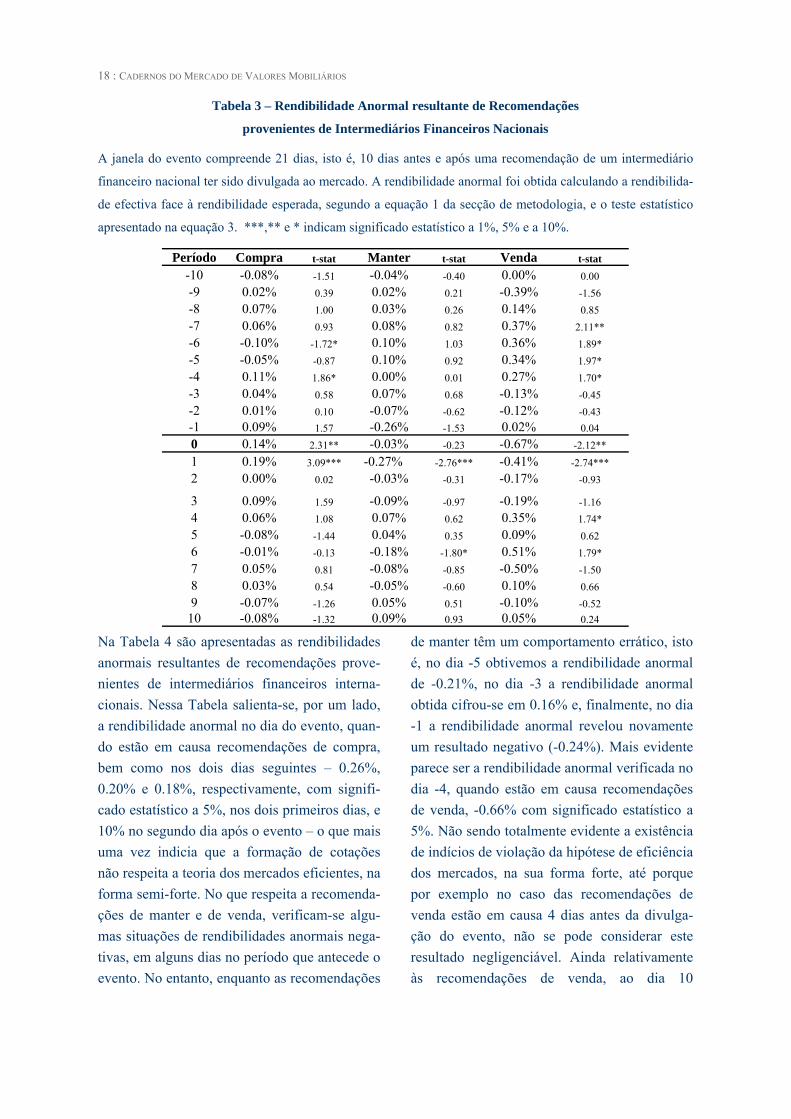

em que se os resultados não divergirem signifi-cativamente de 1, significa que não houve alte-rações significativas no padrão de negociação durante a janela do evento. 4. RESULTADOS 4.1. Ensaio I No ensaio I, como já foi anteriormente referido, apresenta-se o impacto das recomendações de compra, de venda e de manter na negociação, designadamente no que respeita a rendimentos e quantidades anormais geradas no período que compreende a janela do evento. Na Tabela 3 são apresentados os rendimentos anormais resultantes de recomendações de investimento veiculadas por intermediários financeiros nacionais. Importa de imediato refe-rir que no dia do evento as recomendações de compra e de venda revelam uma rendibilidade anormal, respectivamente de 0.14% e -0.67%, ambas com significado estatístico a 5%. No dia seguinte à divulgação do evento as recomenda-

ções de compra e de venda, e agora já também as de manter, apresentam rendibilidades anor-mais com significado estatístico. As rendibili-dades anormais de compra, de manter e de ven-da nesse dia apresentam, respectivamente, as seguintes percentagens: 0.19%, -0.27% e -0.41%. Os resultados encontrados para as reco-mendações de venda e de manter encontram-se na linha do que a comunidade científica pensa sobre as suas semelhanças. Boni and Womack (2002) com base num questionário a analistas que recomendam geralmente compras, aqueles interpretam uma recomendação de manter como se fosse uma de venda (79% da amostra). Rela-tivamente aos resultados obtidos, existem indí-cios de que a informação revelada no dia do evento não tenha sido completamente incorpo-rada na cotação das acções – a formação de cotações não é eficiente na forma semi-forte. Contudo, estes resultados não deixam de ser uma boa notícia para o mercado nacional, designadamente quando comparados com os de Lidén (2004) e Muradoglu e Yazici (2002), os quais encontraram rendibilidades anormais positivas, com significado estatístico, no dia anterior à divulgação de uma recomendação de compra, revelando indícios de que alguém já conhecia essa informação. Destaque-se ainda relativamente às recomendações dos interme-diários financeiros nacionais, o comportamento errático no momento que precede a divulgação de uma recomendação de venda. Não raras vezes, nos dias que precedem a sua divulgação, as acções apresentam rendibilidades anormais positivas.

O IMPACTO DAS RECOMENDAÇÕES DE INVESTIMENTO NAS MAIORES EMPRESAS COTADAS NA EURONEXT LISBON: 17

( )

( )

)6(

11

11

2

1 1

1

∑ ∑

∑

= =

=

⎟⎠

⎞⎜⎝

⎛−

−

−=

N

i

N

i

itit

N

iit

NRQRQ

NN

RQNt

18 : CADERNOS DO MERCADO DE VALORES MOBILIÁRIOS

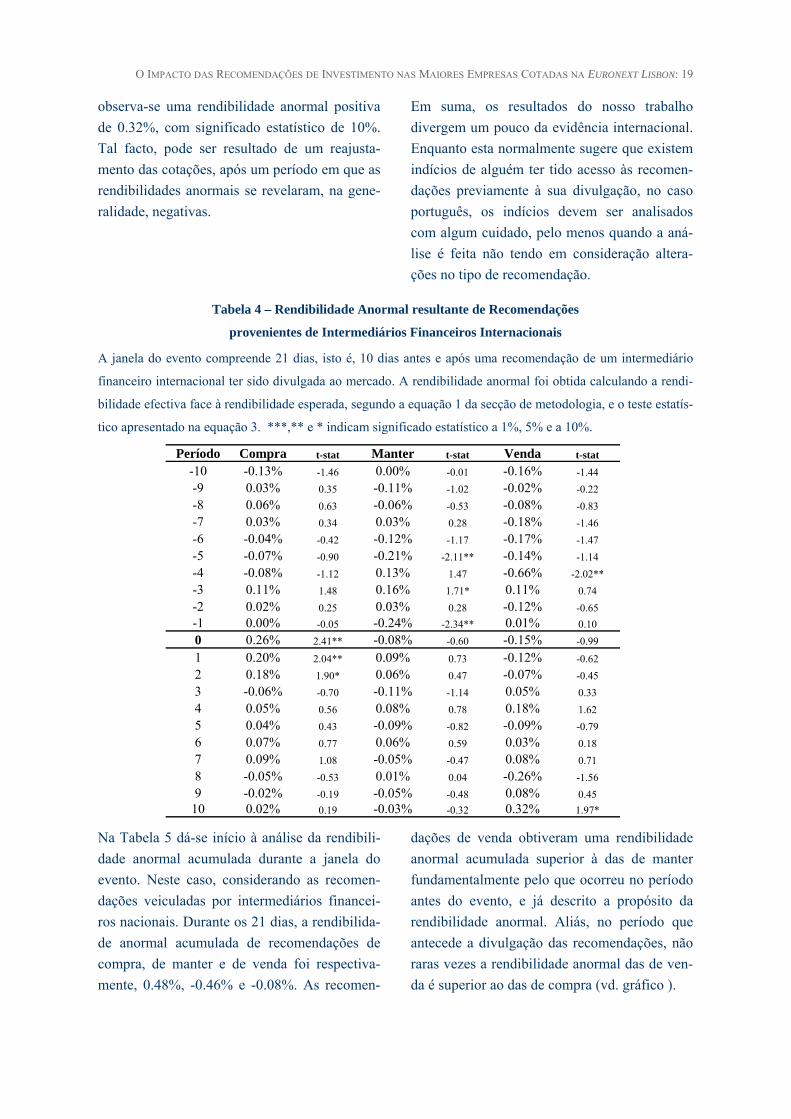

Na Tabela 4 são apresentadas as rendibilidades anormais resultantes de recomendações prove-nientes de intermediários financeiros interna-cionais. Nessa Tabela salienta-se, por um lado, a rendibilidade anormal no dia do evento, quan-do estão em causa recomendações de compra, bem como nos dois dias seguintes – 0.26%, 0.20% e 0.18%, respectivamente, com signifi-cado estatístico a 5%, nos dois primeiros dias, e 10% no segundo dia após o evento – o que mais uma vez indicia que a formação de cotações não respeita a teoria dos mercados eficientes, na forma semi-forte. No que respeita a recomenda-ções de manter e de venda, verificam-se algu-mas situações de rendibilidades anormais nega-tivas, em alguns dias no período que antecede o evento. No entanto, enquanto as recomendações

de manter têm um comportamento errático, isto é, no dia -5 obtivemos a rendibilidade anormal de -0.21%, no dia -3 a rendibilidade anormal obtida cifrou-se em 0.16% e, finalmente, no dia -1 a rendibilidade anormal revelou novamente um resultado negativo (-0.24%). Mais evidente parece ser a rendibilidade anormal verificada no dia -4, quando estão em causa recomendações de venda, -0.66% com significado estatístico a 5%. Não sendo totalmente evidente a existência de indícios de violação da hipótese de eficiência dos mercados, na sua forma forte, até porque por exemplo no caso das recomendações de venda estão em causa 4 dias antes da divulga-ção do evento, não se pode considerar este resultado negligenciável. Ainda relativamente às recomendações de venda, ao dia 10

Tabela 3 – Rendibilidade Anormal resultante de Recomendações

provenientes de Intermediários Financeiros Nacionais

A janela do evento compreende 21 dias, isto é, 10 dias antes e após uma recomendação de um intermediário

financeiro nacional ter sido divulgada ao mercado. A rendibilidade anormal foi obtida calculando a rendibilida-

de efectiva face à rendibilidade esperada, segundo a equação 1 da secção de metodologia, e o teste estatístico

apresentado na equação 3. ***,** e * indicam significado estatístico a 1%, 5% e a 10%.

Período Compra t-stat Manter t-stat Venda t-stat -10 -0.08% -1.51 -0.04% -0.40 0.00% 0.00 -9 0.02% 0.39 0.02% 0.21 -0.39% -1.56 -8 0.07% 1.00 0.03% 0.26 0.14% 0.85 -7 0.06% 0.93 0.08% 0.82 0.37% 2.11** -6 -0.10% -1.72* 0.10% 1.03 0.36% 1.89* -5 -0.05% -0.87 0.10% 0.92 0.34% 1.97* -4 0.11% 1.86* 0.00% 0.01 0.27% 1.70* -3 0.04% 0.58 0.07% 0.68 -0.13% -0.45 -2 0.01% 0.10 -0.07% -0.62 -0.12% -0.43 -1 0.09% 1.57 -0.26% -1.53 0.02% 0.04 0 0.14% 2.31** -0.03% -0.23 -0.67% -2.12** 1 0.19% 3.09*** -0.27% -2.76*** -0.41% -2.74*** 2 0.00% 0.02 -0.03% -0.31 -0.17% -0.93

3 0.09% 1.59 -0.09% -0.97 -0.19% -1.16 4 0.06% 1.08 0.07% 0.62 0.35% 1.74* 5 -0.08% -1.44 0.04% 0.35 0.09% 0.62 6 -0.01% -0.13 -0.18% -1.80* 0.51% 1.79* 7 0.05% 0.81 -0.08% -0.85 -0.50% -1.50 8 0.03% 0.54 -0.05% -0.60 0.10% 0.66 9 -0.07% -1.26 0.05% 0.51 -0.10% -0.52

10 -0.08% -1.32 0.09% 0.93 0.05% 0.24

19 : CADERNOS DO MERCADO DE VALORES MOBILIÁRIOS

observa-se uma rendibilidade anormal positiva de 0.32%, com significado estatístico de 10%. Tal facto, pode ser resultado de um reajusta-mento das cotações, após um período em que as rendibilidades anormais se revelaram, na gene-ralidade, negativas.

Em suma, os resultados do nosso trabalho divergem um pouco da evidência internacional. Enquanto esta normalmente sugere que existem indícios de alguém ter tido acesso às recomen-dações previamente à sua divulgação, no caso português, os indícios devem ser analisados com algum cuidado, pelo menos quando a aná-lise é feita não tendo em consideração altera-ções no tipo de recomendação.

O IMPACTO DAS RECOMENDAÇÕES DE INVESTIMENTO NAS MAIORES EMPRESAS COTADAS NA EURONEXT LISBON: 19

Tabela 4 – Rendibilidade Anormal resultante de Recomendações

provenientes de Intermediários Financeiros Internacionais

A janela do evento compreende 21 dias, isto é, 10 dias antes e após uma recomendação de um intermediário

financeiro internacional ter sido divulgada ao mercado. A rendibilidade anormal foi obtida calculando a rendi-

bilidade efectiva face à rendibilidade esperada, segundo a equação 1 da secção de metodologia, e o teste estatís-

tico apresentado na equação 3. ***,** e * indicam significado estatístico a 1%, 5% e a 10%.

Período Compra t-stat Manter t-stat Venda t-stat -10 -0.13% -1.46 0.00% -0.01 -0.16% -1.44 -9 0.03% 0.35 -0.11% -1.02 -0.02% -0.22 -8 0.06% 0.63 -0.06% -0.53 -0.08% -0.83 -7 0.03% 0.34 0.03% 0.28 -0.18% -1.46 -6 -0.04% -0.42 -0.12% -1.17 -0.17% -1.47 -5 -0.07% -0.90 -0.21% -2.11** -0.14% -1.14 -4 -0.08% -1.12 0.13% 1.47 -0.66% -2.02** -3 0.11% 1.48 0.16% 1.71* 0.11% 0.74 -2 0.02% 0.25 0.03% 0.28 -0.12% -0.65 -1 0.00% -0.05 -0.24% -2.34** 0.01% 0.10 0 0.26% 2.41** -0.08% -0.60 -0.15% -0.99 1 0.20% 2.04** 0.09% 0.73 -0.12% -0.62 2 0.18% 1.90* 0.06% 0.47 -0.07% -0.45 3 -0.06% -0.70 -0.11% -1.14 0.05% 0.33 4 0.05% 0.56 0.08% 0.78 0.18% 1.62 5 0.04% 0.43 -0.09% -0.82 -0.09% -0.79 6 0.07% 0.77 0.06% 0.59 0.03% 0.18 7 0.09% 1.08 -0.05% -0.47 0.08% 0.71 8 -0.05% -0.53 0.01% 0.04 -0.26% -1.56 9 -0.02% -0.19 -0.05% -0.48 0.08% 0.45

10 0.02% 0.19 -0.03% -0.32 0.32% 1.97*

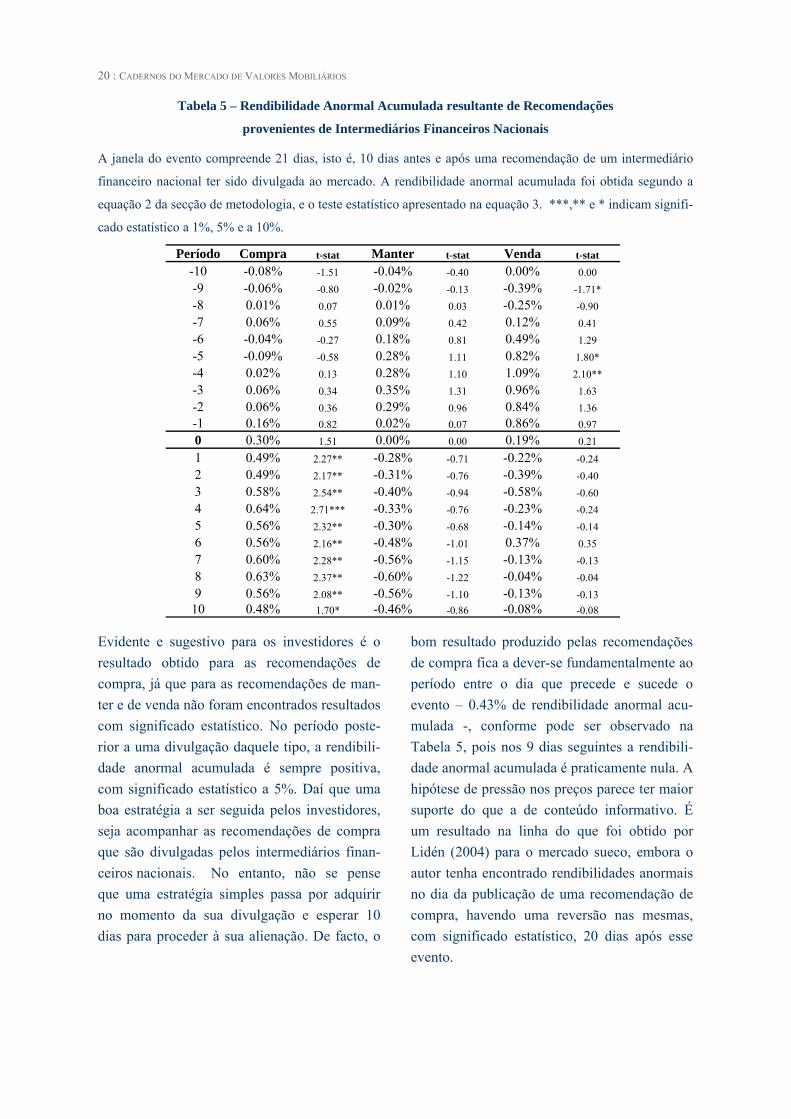

Na Tabela 5 dá-se início à análise da rendibili-dade anormal acumulada durante a janela do evento. Neste caso, considerando as recomen-dações veiculadas por intermediários financei-ros nacionais. Durante os 21 dias, a rendibilida-de anormal acumulada de recomendações de compra, de manter e de venda foi respectiva-mente, 0.48%, -0.46% e -0.08%. As recomen-

dações de venda obtiveram uma rendibilidade anormal acumulada superior à das de manter fundamentalmente pelo que ocorreu no período antes do evento, e já descrito a propósito da rendibilidade anormal. Aliás, no período que antecede a divulgação das recomendações, não raras vezes a rendibilidade anormal das de ven-da é superior ao das de compra (vd. gráfico ).

20 : CADERNOS DO MERCADO DE VALORES MOBILIÁRIOS

Evidente e sugestivo para os investidores é o resultado obtido para as recomendações de compra, já que para as recomendações de man-ter e de venda não foram encontrados resultados com significado estatístico. No período poste-rior a uma divulgação daquele tipo, a rendibili-dade anormal acumulada é sempre positiva, com significado estatístico a 5%. Daí que uma boa estratégia a ser seguida pelos investidores, seja acompanhar as recomendações de compra que são divulgadas pelos intermediários finan-ceiros nacionais. No entanto, não se pense que uma estratégia simples passa por adquirir no momento da sua divulgação e esperar 10 dias para proceder à sua alienação. De facto, o

bom resultado produzido pelas recomendações de compra fica a dever-se fundamentalmente ao período entre o dia que precede e sucede o evento – 0.43% de rendibilidade anormal acu-mulada -, conforme pode ser observado na Tabela 5, pois nos 9 dias seguintes a rendibili-dade anormal acumulada é praticamente nula. A hipótese de pressão nos preços parece ter maior suporte do que a de conteúdo informativo. É um resultado na linha do que foi obtido por Lidén (2004) para o mercado sueco, embora o autor tenha encontrado rendibilidades anormais no dia da publicação de uma recomendação de compra, havendo uma reversão nas mesmas, com significado estatístico, 20 dias após esse evento.

Tabela 5 – Rendibilidade Anormal Acumulada resultante de Recomendações

provenientes de Intermediários Financeiros Nacionais

A janela do evento compreende 21 dias, isto é, 10 dias antes e após uma recomendação de um intermediário

financeiro nacional ter sido divulgada ao mercado. A rendibilidade anormal acumulada foi obtida segundo a

equação 2 da secção de metodologia, e o teste estatístico apresentado na equação 3. ***,** e * indicam signifi-

cado estatístico a 1%, 5% e a 10%.

Período Compra t-stat Manter t-stat Venda t-stat -10 -0.08% -1.51 -0.04% -0.40 0.00% 0.00 -9 -0.06% -0.80 -0.02% -0.13 -0.39% -1.71* -8 0.01% 0.07 0.01% 0.03 -0.25% -0.90 -7 0.06% 0.55 0.09% 0.42 0.12% 0.41 -6 -0.04% -0.27 0.18% 0.81 0.49% 1.29 -5 -0.09% -0.58 0.28% 1.11 0.82% 1.80* -4 0.02% 0.13 0.28% 1.10 1.09% 2.10** -3 0.06% 0.34 0.35% 1.31 0.96% 1.63 -2 0.06% 0.36 0.29% 0.96 0.84% 1.36 -1 0.16% 0.82 0.02% 0.07 0.86% 0.97 0 0.30% 1.51 0.00% 0.00 0.19% 0.21 1 0.49% 2.27** -0.28% -0.71 -0.22% -0.24 2 0.49% 2.17** -0.31% -0.76 -0.39% -0.40 3 0.58% 2.54** -0.40% -0.94 -0.58% -0.60 4 0.64% 2.71*** -0.33% -0.76 -0.23% -0.24 5 0.56% 2.32** -0.30% -0.68 -0.14% -0.14 6 0.56% 2.16** -0.48% -1.01 0.37% 0.35 7 0.60% 2.28** -0.56% -1.15 -0.13% -0.13 8 0.63% 2.37** -0.60% -1.22 -0.04% -0.04 9 0.56% 2.08** -0.56% -1.10 -0.13% -0.13

10 0.48% 1.70* -0.46% -0.86 -0.08% -0.08

21 : CADERNOS DO MERCADO DE VALORES MOBILIÁRIOS

O IMPACTO DAS RECOMENDAÇÕES DE INVESTIMENTO NAS MAIORES EMPRESAS COTADAS NA EURONEXT LISBON: 21

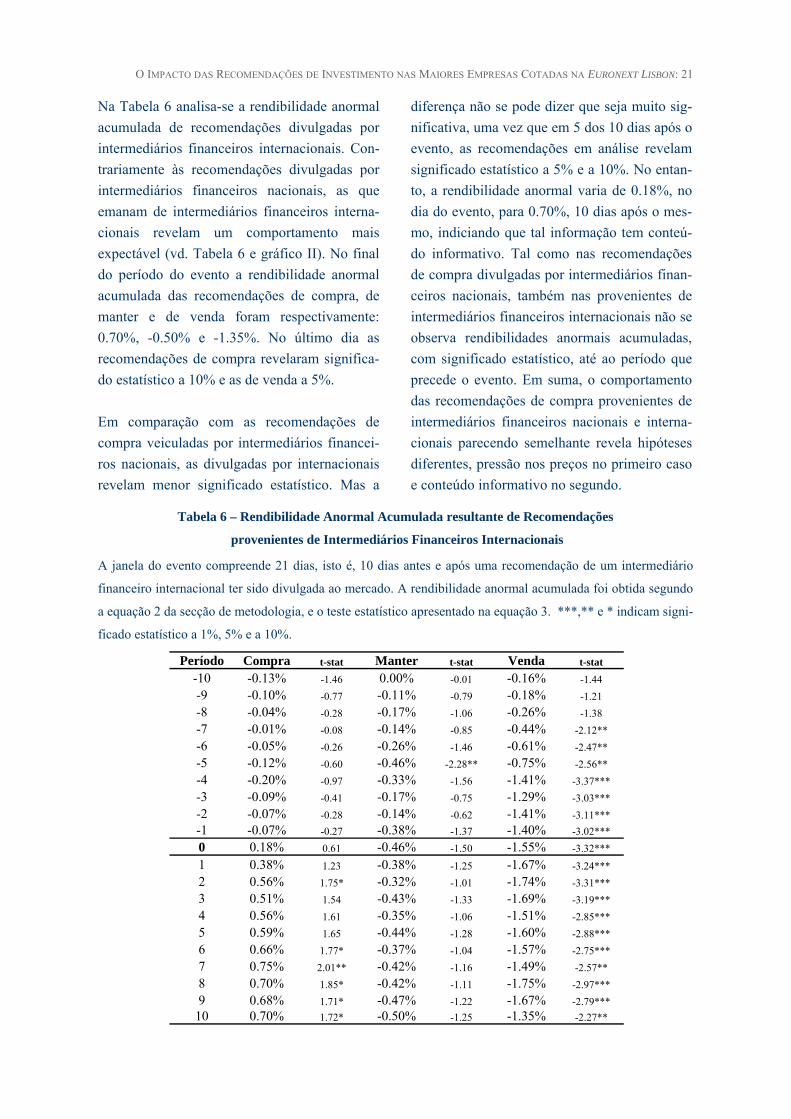

Na Tabela 6 analisa-se a rendibilidade anormal acumulada de recomendações divulgadas por intermediários financeiros internacionais. Con-trariamente às recomendações divulgadas por intermediários financeiros nacionais, as que emanam de intermediários financeiros interna-cionais revelam um comportamento mais expectável (vd. Tabela 6 e gráfico II). No final do período do evento a rendibilidade anormal acumulada das recomendações de compra, de manter e de venda foram respectivamente: 0.70%, -0.50% e -1.35%. No último dia as recomendações de compra revelaram significa-do estatístico a 10% e as de venda a 5%. Em comparação com as recomendações de compra veiculadas por intermediários financei-ros nacionais, as divulgadas por internacionais revelam menor significado estatístico. Mas a

diferença não se pode dizer que seja muito sig-nificativa, uma vez que em 5 dos 10 dias após o evento, as recomendações em análise revelam significado estatístico a 5% e a 10%. No entan-to, a rendibilidade anormal varia de 0.18%, no dia do evento, para 0.70%, 10 dias após o mes-mo, indiciando que tal informação tem conteú-do informativo. Tal como nas recomendações de compra divulgadas por intermediários finan-ceiros nacionais, também nas provenientes de intermediários financeiros internacionais não se observa rendibilidades anormais acumuladas, com significado estatístico, até ao período que precede o evento. Em suma, o comportamento das recomendações de compra provenientes de intermediários financeiros nacionais e interna-cionais parecendo semelhante revela hipóteses diferentes, pressão nos preços no primeiro caso e conteúdo informativo no segundo.

Tabela 6 – Rendibilidade Anormal Acumulada resultante de Recomendações

provenientes de Intermediários Financeiros Internacionais

A janela do evento compreende 21 dias, isto é, 10 dias antes e após uma recomendação de um intermediário

financeiro internacional ter sido divulgada ao mercado. A rendibilidade anormal acumulada foi obtida segundo

a equação 2 da secção de metodologia, e o teste estatístico apresentado na equação 3. ***,** e * indicam signi-

ficado estatístico a 1%, 5% e a 10%.

Período Compra t-stat Manter t-stat Venda t-stat -10 -0.13% -1.46 0.00% -0.01 -0.16% -1.44 -9 -0.10% -0.77 -0.11% -0.79 -0.18% -1.21 -8 -0.04% -0.28 -0.17% -1.06 -0.26% -1.38 -7 -0.01% -0.08 -0.14% -0.85 -0.44% -2.12** -6 -0.05% -0.26 -0.26% -1.46 -0.61% -2.47** -5 -0.12% -0.60 -0.46% -2.28** -0.75% -2.56** -4 -0.20% -0.97 -0.33% -1.56 -1.41% -3.37*** -3 -0.09% -0.41 -0.17% -0.75 -1.29% -3.03*** -2 -0.07% -0.28 -0.14% -0.62 -1.41% -3.11*** -1 -0.07% -0.27 -0.38% -1.37 -1.40% -3.02*** 0 0.18% 0.61 -0.46% -1.50 -1.55% -3.32*** 1 0.38% 1.23 -0.38% -1.25 -1.67% -3.24*** 2 0.56% 1.75* -0.32% -1.01 -1.74% -3.31*** 3 0.51% 1.54 -0.43% -1.33 -1.69% -3.19*** 4 0.56% 1.61 -0.35% -1.06 -1.51% -2.85*** 5 0.59% 1.65 -0.44% -1.28 -1.60% -2.88*** 6 0.66% 1.77* -0.37% -1.04 -1.57% -2.75*** 7 0.75% 2.01** -0.42% -1.16 -1.49% -2.57** 8 0.70% 1.85* -0.42% -1.11 -1.75% -2.97*** 9 0.68% 1.71* -0.47% -1.22 -1.67% -2.79***

10 0.70% 1.72* -0.50% -1.25 -1.35% -2.27**

22 : CADERNOS DO MERCADO DE VALORES MOBILIÁRIOS

Quando estão em análise recomendações de venda divulgadas por intermediários financei-ros internacionais observa-se um consistente e importante resultado no que respeita à rendibili-dade anormal acumulada. De facto, a rendibili-dade anormal acumulada das empresas que são objecto daquele tipo de recomendação revelam uma rendibilidade anormal acumulada negativa desde o período -7 até ao final do evento, sem-pre com significado estatístico. Este resultado deve ser tido em consideração pelas autoridades de supervisão, designadamente no período que precede a recomendação. Para os investidores este resultado sugere que devem estar atentos às recomendações de venda veiculadas por inter-mediários financeiros internacionais. Aliás, nos primeiros 9 dias da nossa análise observa-se uma rendibilidade anormal acumulada (-1.41%), o que indicia conhecimento prévio dessa informação.

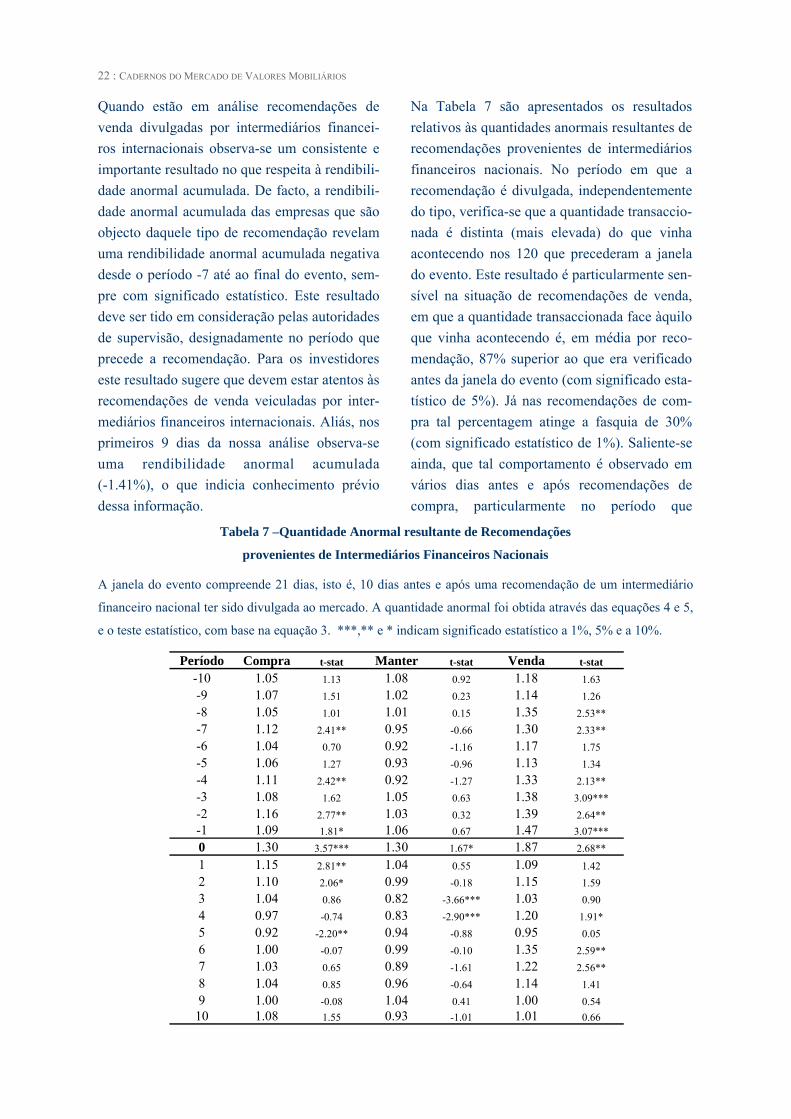

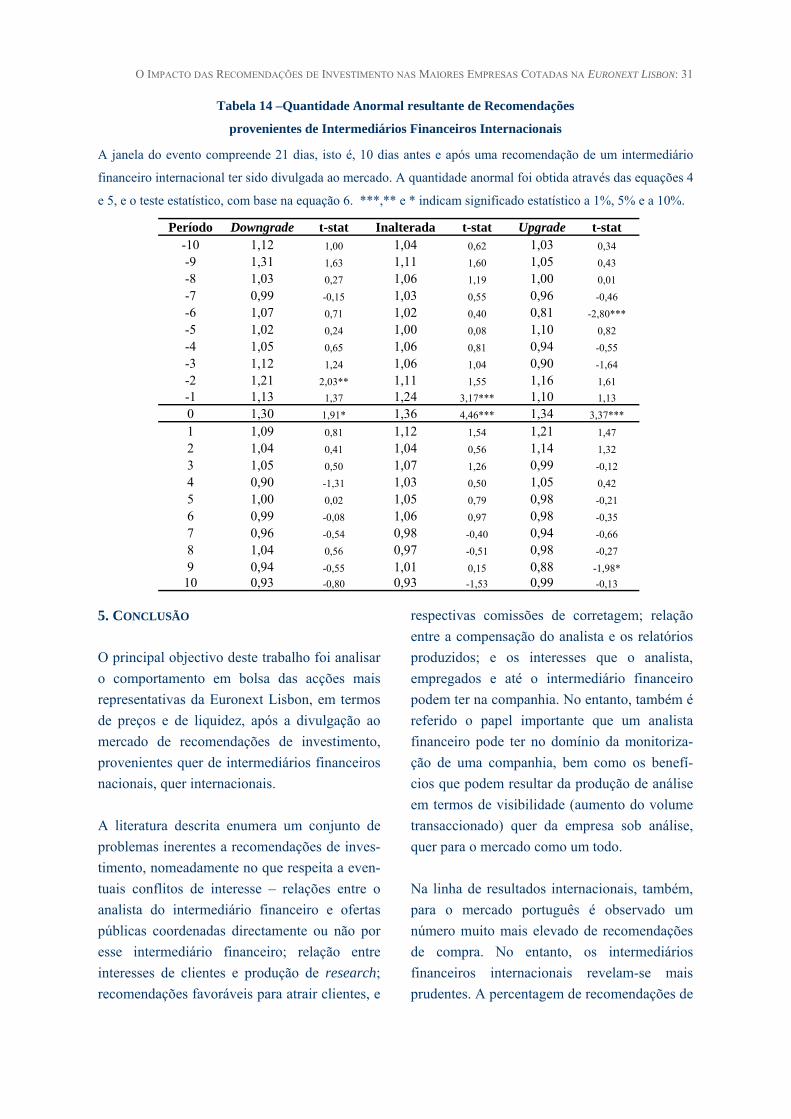

Na Tabela 7 são apresentados os resultados relativos às quantidades anormais resultantes de recomendações provenientes de intermediários financeiros nacionais. No período em que a recomendação é divulgada, independentemente do tipo, verifica-se que a quantidade transaccio-nada é distinta (mais elevada) do que vinha acontecendo nos 120 que precederam a janela do evento. Este resultado é particularmente sen-sível na situação de recomendações de venda, em que a quantidade transaccionada face àquilo que vinha acontecendo é, em média por reco-mendação, 87% superior ao que era verificado antes da janela do evento (com significado esta-tístico de 5%). Já nas recomendações de com-pra tal percentagem atinge a fasquia de 30% (com significado estatístico de 1%). Saliente-se ainda, que tal comportamento é observado em vários dias antes e após recomendações de compra, particularmente no período que

Tabela 7 –Quantidade Anormal resultante de Recomendações

provenientes de Intermediários Financeiros Nacionais

A janela do evento compreende 21 dias, isto é, 10 dias antes e após uma recomendação de um intermediário

financeiro nacional ter sido divulgada ao mercado. A quantidade anormal foi obtida através das equações 4 e 5,

e o teste estatístico, com base na equação 3. ***,** e * indicam significado estatístico a 1%, 5% e a 10%.

Período Compra t-stat Manter t-stat Venda t-stat -10 1.05 1.13 1.08 0.92 1.18 1.63 -9 1.07 1.51 1.02 0.23 1.14 1.26 -8 1.05 1.01 1.01 0.15 1.35 2.53** -7 1.12 2.41** 0.95 -0.66 1.30 2.33** -6 1.04 0.70 0.92 -1.16 1.17 1.75 -5 1.06 1.27 0.93 -0.96 1.13 1.34 -4 1.11 2.42** 0.92 -1.27 1.33 2.13** -3 1.08 1.62 1.05 0.63 1.38 3.09*** -2 1.16 2.77** 1.03 0.32 1.39 2.64** -1 1.09 1.81* 1.06 0.67 1.47 3.07*** 0 1.30 3.57*** 1.30 1.67* 1.87 2.68** 1 1.15 2.81** 1.04 0.55 1.09 1.42 2 1.10 2.06* 0.99 -0.18 1.15 1.59 3 1.04 0.86 0.82 -3.66*** 1.03 0.90 4 0.97 -0.74 0.83 -2.90*** 1.20 1.91* 5 0.92 -2.20** 0.94 -0.88 0.95 0.05 6 1.00 -0.07 0.99 -0.10 1.35 2.59** 7 1.03 0.65 0.89 -1.61 1.22 2.56** 8 1.04 0.85 0.96 -0.64 1.14 1.41 9 1.00 -0.08 1.04 0.41 1.00 0.54

10 1.08 1.55 0.93 -1.01 1.01 0.66

23 : CADERNOS DO MERCADO DE VALORES MOBILIÁRIOS

O IMPACTO DAS RECOMENDAÇÕES DE INVESTIMENTO NAS MAIORES EMPRESAS COTADAS NA EURONEXT LISBON: 23

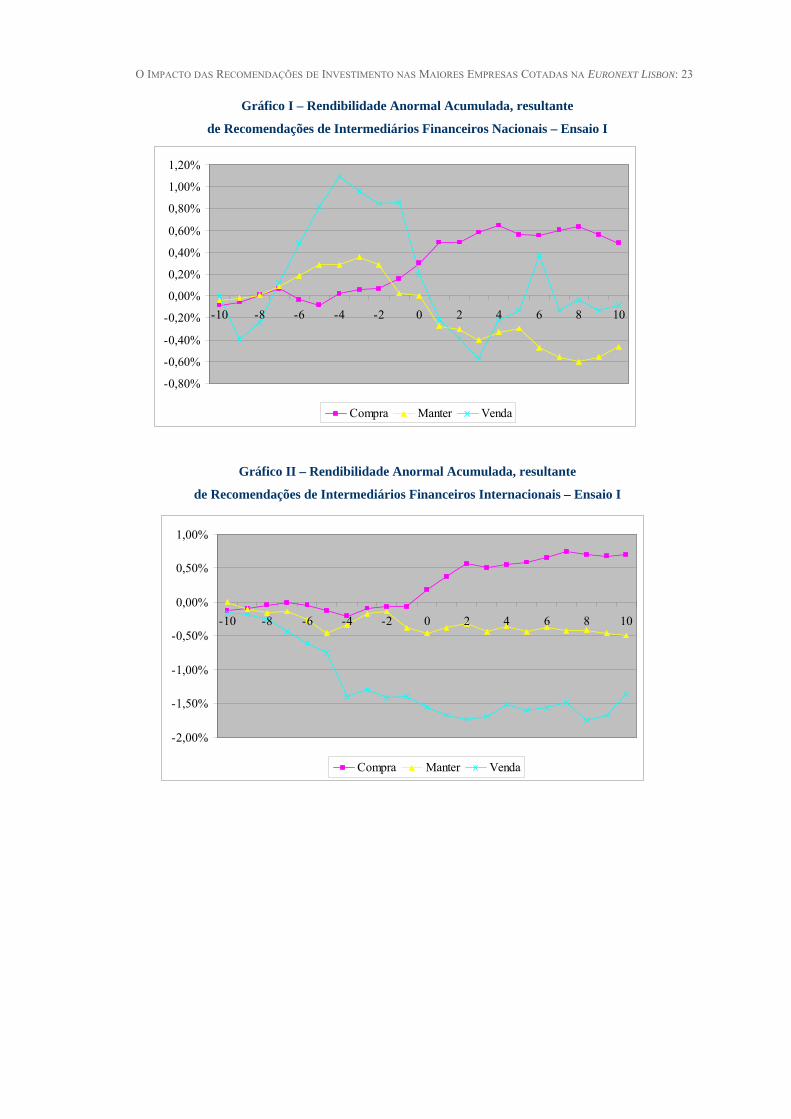

Gráfico I – Rendibilidade Anormal Acumulada, resultante

de Recomendações de Intermediários Financeiros Nacionais – Ensaio I

-0,80%

-0,60%

-0,40%

-0,20%

0,00%

0,20%

0,40%

0,60%

0,80%

1,00%

1,20%

-10 -8 -6 -4 -2 0 2 4 6 8 10

Compra Manter Venda

Gráfico II – Rendibilidade Anormal Acumulada, resultante

de Recomendações de Intermediários Financeiros Internacionais – Ensaio I

-2,00%

-1,50%

-1,00%

-0,50%

0,00%

0,50%

1,00%

-10 -8 -6 -4 -2 0 2 4 6 8 10

Compra Manter Venda

24 : CADERNOS DO MERCADO DE VALORES MOBILIÁRIOS

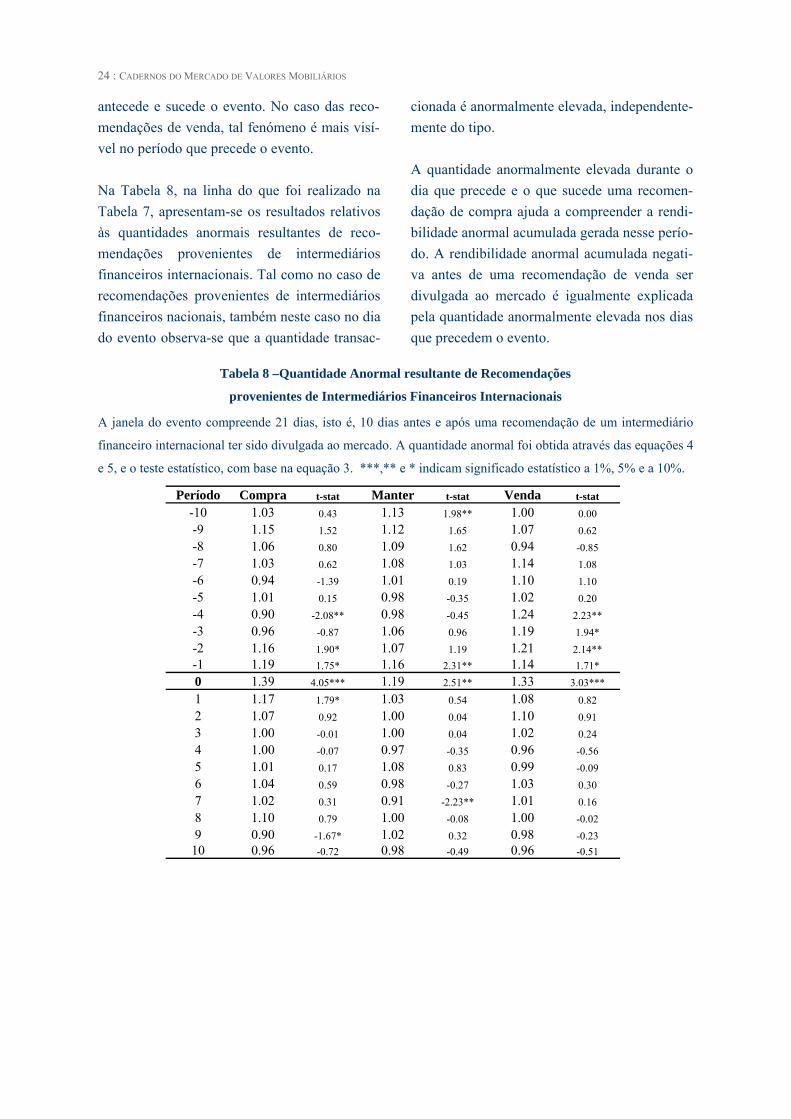

antecede e sucede o evento. No caso das reco-mendações de venda, tal fenómeno é mais visí-vel no período que precede o evento. Na Tabela 8, na linha do que foi realizado na Tabela 7, apresentam-se os resultados relativos às quantidades anormais resultantes de reco-mendações provenientes de intermediários financeiros internacionais. Tal como no caso de recomendações provenientes de intermediários financeiros nacionais, também neste caso no dia do evento observa-se que a quantidade transac-

cionada é anormalmente elevada, independente-mente do tipo. A quantidade anormalmente elevada durante o dia que precede e o que sucede uma recomen-dação de compra ajuda a compreender a rendi-bilidade anormal acumulada gerada nesse perío-do. A rendibilidade anormal acumulada negati-va antes de uma recomendação de venda ser divulgada ao mercado é igualmente explicada pela quantidade anormalmente elevada nos dias que precedem o evento.

Tabela 8 –Quantidade Anormal resultante de Recomendações

provenientes de Intermediários Financeiros Internacionais

A janela do evento compreende 21 dias, isto é, 10 dias antes e após uma recomendação de um intermediário

financeiro internacional ter sido divulgada ao mercado. A quantidade anormal foi obtida através das equações 4

e 5, e o teste estatístico, com base na equação 3. ***,** e * indicam significado estatístico a 1%, 5% e a 10%.

Período Compra t-stat Manter t-stat Venda t-stat -10 1.03 0.43 1.13 1.98** 1.00 0.00 -9 1.15 1.52 1.12 1.65 1.07 0.62 -8 1.06 0.80 1.09 1.62 0.94 -0.85 -7 1.03 0.62 1.08 1.03 1.14 1.08 -6 0.94 -1.39 1.01 0.19 1.10 1.10 -5 1.01 0.15 0.98 -0.35 1.02 0.20 -4 0.90 -2.08** 0.98 -0.45 1.24 2.23** -3 0.96 -0.87 1.06 0.96 1.19 1.94* -2 1.16 1.90* 1.07 1.19 1.21 2.14** -1 1.19 1.75* 1.16 2.31** 1.14 1.71* 0 1.39 4.05*** 1.19 2.51** 1.33 3.03*** 1 1.17 1.79* 1.03 0.54 1.08 0.82 2 1.07 0.92 1.00 0.04 1.10 0.91 3 1.00 -0.01 1.00 0.04 1.02 0.24 4 1.00 -0.07 0.97 -0.35 0.96 -0.56 5 1.01 0.17 1.08 0.83 0.99 -0.09 6 1.04 0.59 0.98 -0.27 1.03 0.30 7 1.02 0.31 0.91 -2.23** 1.01 0.16 8 1.10 0.79 1.00 -0.08 1.00 -0.02 9 0.90 -1.67* 1.02 0.32 0.98 -0.23

10 0.96 -0.72 0.98 -0.49 0.96 -0.51

25 : CADERNOS DO MERCADO DE VALORES MOBILIÁRIOS

O IMPACTO DAS RECOMENDAÇÕES DE INVESTIMENTO NAS MAIORES EMPRESAS COTADAS NA EURONEXT LISBON: 25

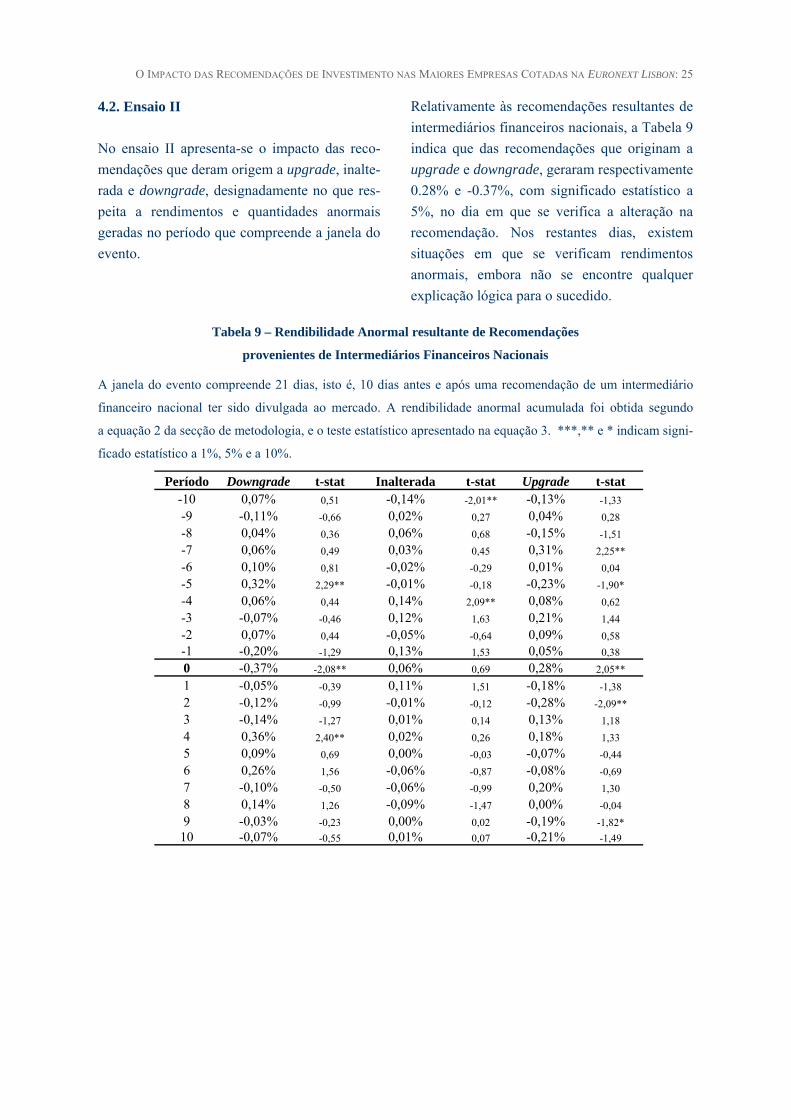

4.2. Ensaio II No ensaio II apresenta-se o impacto das reco-mendações que deram origem a upgrade, inalte-rada e downgrade, designadamente no que res-peita a rendimentos e quantidades anormais geradas no período que compreende a janela do evento.

Relativamente às recomendações resultantes de intermediários financeiros nacionais, a Tabela 9 indica que das recomendações que originam a upgrade e downgrade, geraram respectivamente 0.28% e -0.37%, com significado estatístico a 5%, no dia em que se verifica a alteração na recomendação. Nos restantes dias, existem situações em que se verificam rendimentos anormais, embora não se encontre qualquer explicação lógica para o sucedido.

Tabela 9 – Rendibilidade Anormal resultante de Recomendações

provenientes de Intermediários Financeiros Nacionais

A janela do evento compreende 21 dias, isto é, 10 dias antes e após uma recomendação de um intermediário

financeiro nacional ter sido divulgada ao mercado. A rendibilidade anormal acumulada foi obtida segundo

a equação 2 da secção de metodologia, e o teste estatístico apresentado na equação 3. ***,** e * indicam signi-

ficado estatístico a 1%, 5% e a 10%.

Período Downgrade t-stat Inalterada t-stat Upgrade t-stat -10 0,07% 0,51 -0,14% -2,01** -0,13% -1,33 -9 -0,11% -0,66 0,02% 0,27 0,04% 0,28 -8 0,04% 0,36 0,06% 0,68 -0,15% -1,51 -7 0,06% 0,49 0,03% 0,45 0,31% 2,25** -6 0,10% 0,81 -0,02% -0,29 0,01% 0,04 -5 0,32% 2,29** -0,01% -0,18 -0,23% -1,90* -4 0,06% 0,44 0,14% 2,09** 0,08% 0,62 -3 -0,07% -0,46 0,12% 1,63 0,21% 1,44 -2 0,07% 0,44 -0,05% -0,64 0,09% 0,58 -1 -0,20% -1,29 0,13% 1,53 0,05% 0,38 0 -0,37% -2,08** 0,06% 0,69 0,28% 2,05** 1 -0,05% -0,39 0,11% 1,51 -0,18% -1,38 2 -0,12% -0,99 -0,01% -0,12 -0,28% -2,09** 3 -0,14% -1,27 0,01% 0,14 0,13% 1,18 4 0,36% 2,40** 0,02% 0,26 0,18% 1,33 5 0,09% 0,69 0,00% -0,03 -0,07% -0,44 6 0,26% 1,56 -0,06% -0,87 -0,08% -0,69 7 -0,10% -0,50 -0,06% -0,99 0,20% 1,30 8 0,14% 1,26 -0,09% -1,47 0,00% -0,04 9 -0,03% -0,23 0,00% 0,02 -0,19% -1,82*

10 -0,07% -0,55 0,01% 0,07 -0,21% -1,49

26 : CADERNOS DO MERCADO DE VALORES MOBILIÁRIOS

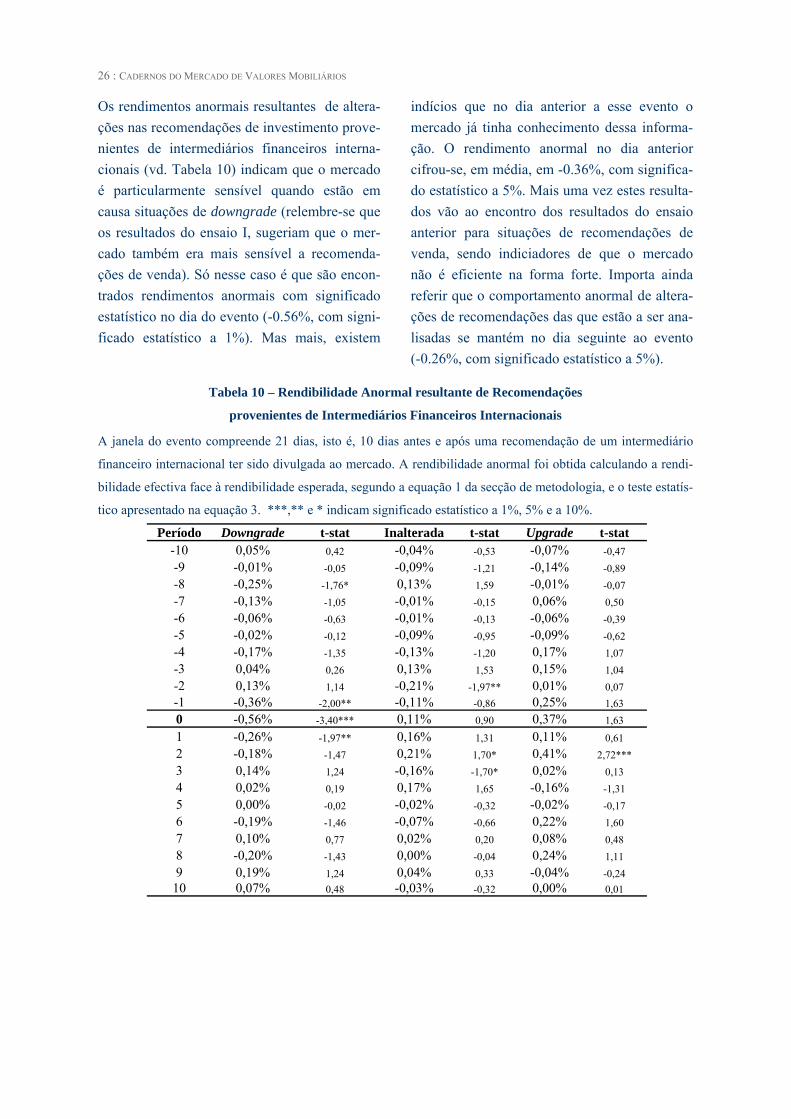

Os rendimentos anormais resultantes de altera-ções nas recomendações de investimento prove-nientes de intermediários financeiros interna-cionais (vd. Tabela 10) indicam que o mercado é particularmente sensível quando estão em causa situações de downgrade (relembre-se que os resultados do ensaio I, sugeriam que o mer-cado também era mais sensível a recomenda-ções de venda). Só nesse caso é que são encon-trados rendimentos anormais com significado estatístico no dia do evento (-0.56%, com signi-ficado estatístico a 1%). Mas mais, existem

indícios que no dia anterior a esse evento o mercado já tinha conhecimento dessa informa-ção. O rendimento anormal no dia anterior cifrou-se, em média, em -0.36%, com significa-do estatístico a 5%. Mais uma vez estes resulta-dos vão ao encontro dos resultados do ensaio anterior para situações de recomendações de venda, sendo indiciadores de que o mercado não é eficiente na forma forte. Importa ainda referir que o comportamento anormal de altera-ções de recomendações das que estão a ser ana-lisadas se mantém no dia seguinte ao evento (-0.26%, com significado estatístico a 5%).

Tabela 10 – Rendibilidade Anormal resultante de Recomendações

provenientes de Intermediários Financeiros Internacionais

A janela do evento compreende 21 dias, isto é, 10 dias antes e após uma recomendação de um intermediário

financeiro internacional ter sido divulgada ao mercado. A rendibilidade anormal foi obtida calculando a rendi-

bilidade efectiva face à rendibilidade esperada, segundo a equação 1 da secção de metodologia, e o teste estatís-

tico apresentado na equação 3. ***,** e * indicam significado estatístico a 1%, 5% e a 10%.

Período Downgrade t-stat Inalterada t-stat Upgrade t-stat -10 0,05% 0,42 -0,04% -0,53 -0,07% -0,47 -9 -0,01% -0,05 -0,09% -1,21 -0,14% -0,89 -8 -0,25% -1,76* 0,13% 1,59 -0,01% -0,07 -7 -0,13% -1,05 -0,01% -0,15 0,06% 0,50 -6 -0,06% -0,63 -0,01% -0,13 -0,06% -0,39 -5 -0,02% -0,12 -0,09% -0,95 -0,09% -0,62 -4 -0,17% -1,35 -0,13% -1,20 0,17% 1,07 -3 0,04% 0,26 0,13% 1,53 0,15% 1,04 -2 0,13% 1,14 -0,21% -1,97** 0,01% 0,07 -1 -0,36% -2,00** -0,11% -0,86 0,25% 1,63 0 -0,56% -3,40*** 0,11% 0,90 0,37% 1,63 1 -0,26% -1,97** 0,16% 1,31 0,11% 0,61 2 -0,18% -1,47 0,21% 1,70* 0,41% 2,72*** 3 0,14% 1,24 -0,16% -1,70* 0,02% 0,13 4 0,02% 0,19 0,17% 1,65 -0,16% -1,31 5 0,00% -0,02 -0,02% -0,32 -0,02% -0,17 6 -0,19% -1,46 -0,07% -0,66 0,22% 1,60 7 0,10% 0,77 0,02% 0,20 0,08% 0,48 8 -0,20% -1,43 0,00% -0,04 0,24% 1,11 9 0,19% 1,24 0,04% 0,33 -0,04% -0,24

10 0,07% 0,48 -0,03% -0,32 0,00% 0,01

27 : CADERNOS DO MERCADO DE VALORES MOBILIÁRIOS

O IMPACTO DAS RECOMENDAÇÕES DE INVESTIMENTO NAS MAIORES EMPRESAS COTADAS NA EURONEXT LISBON: 27

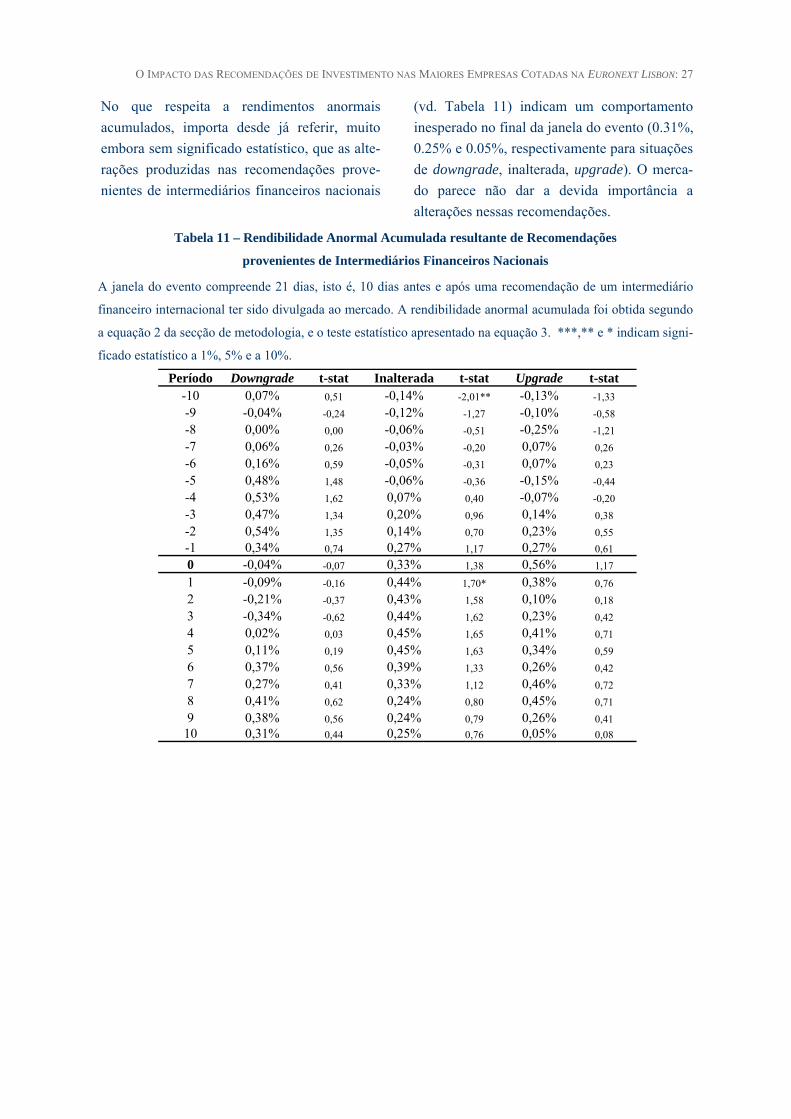

No que respeita a rendimentos anormais acumulados, importa desde já referir, muito embora sem significado estatístico, que as alte-rações produzidas nas recomendações prove-nientes de intermediários financeiros nacionais

(vd. Tabela 11) indicam um comportamento inesperado no final da janela do evento (0.31%, 0.25% e 0.05%, respectivamente para situações de downgrade, inalterada, upgrade). O merca-do parece não dar a devida importância a alterações nessas recomendações.

Tabela 11 – Rendibilidade Anormal Acumulada resultante de Recomendações

provenientes de Intermediários Financeiros Nacionais

A janela do evento compreende 21 dias, isto é, 10 dias antes e após uma recomendação de um intermediário

financeiro internacional ter sido divulgada ao mercado. A rendibilidade anormal acumulada foi obtida segundo

a equação 2 da secção de metodologia, e o teste estatístico apresentado na equação 3. ***,** e * indicam signi-

ficado estatístico a 1%, 5% e a 10%.

Período Downgrade t-stat Inalterada t-stat Upgrade t-stat -10 0,07% 0,51 -0,14% -2,01** -0,13% -1,33 -9 -0,04% -0,24 -0,12% -1,27 -0,10% -0,58 -8 0,00% 0,00 -0,06% -0,51 -0,25% -1,21 -7 0,06% 0,26 -0,03% -0,20 0,07% 0,26 -6 0,16% 0,59 -0,05% -0,31 0,07% 0,23 -5 0,48% 1,48 -0,06% -0,36 -0,15% -0,44 -4 0,53% 1,62 0,07% 0,40 -0,07% -0,20 -3 0,47% 1,34 0,20% 0,96 0,14% 0,38 -2 0,54% 1,35 0,14% 0,70 0,23% 0,55 -1 0,34% 0,74 0,27% 1,17 0,27% 0,61 0 -0,04% -0,07 0,33% 1,38 0,56% 1,17 1 -0,09% -0,16 0,44% 1,70* 0,38% 0,76 2 -0,21% -0,37 0,43% 1,58 0,10% 0,18 3 -0,34% -0,62 0,44% 1,62 0,23% 0,42 4 0,02% 0,03 0,45% 1,65 0,41% 0,71 5 0,11% 0,19 0,45% 1,63 0,34% 0,59 6 0,37% 0,56 0,39% 1,33 0,26% 0,42 7 0,27% 0,41 0,33% 1,12 0,46% 0,72 8 0,41% 0,62 0,24% 0,80 0,45% 0,71 9 0,38% 0,56 0,24% 0,79 0,26% 0,41

10 0,31% 0,44 0,25% 0,76 0,05% 0,08

28 : CADERNOS DO MERCADO DE VALORES MOBILIÁRIOS

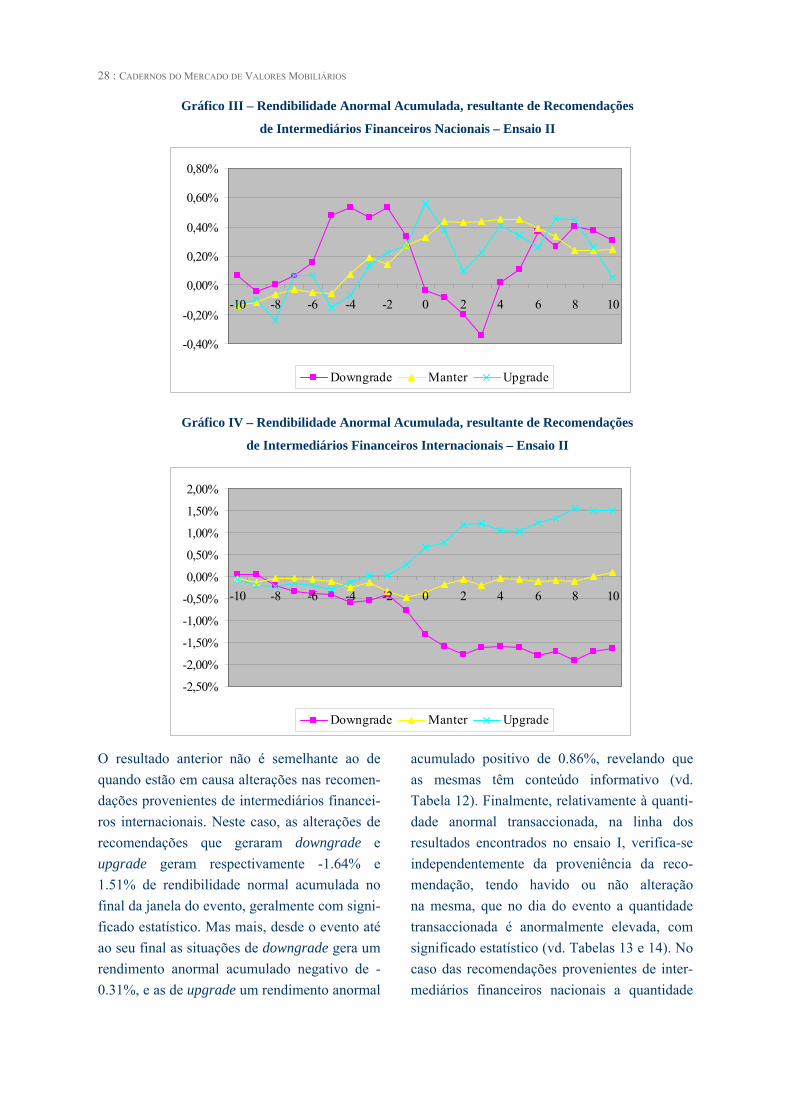

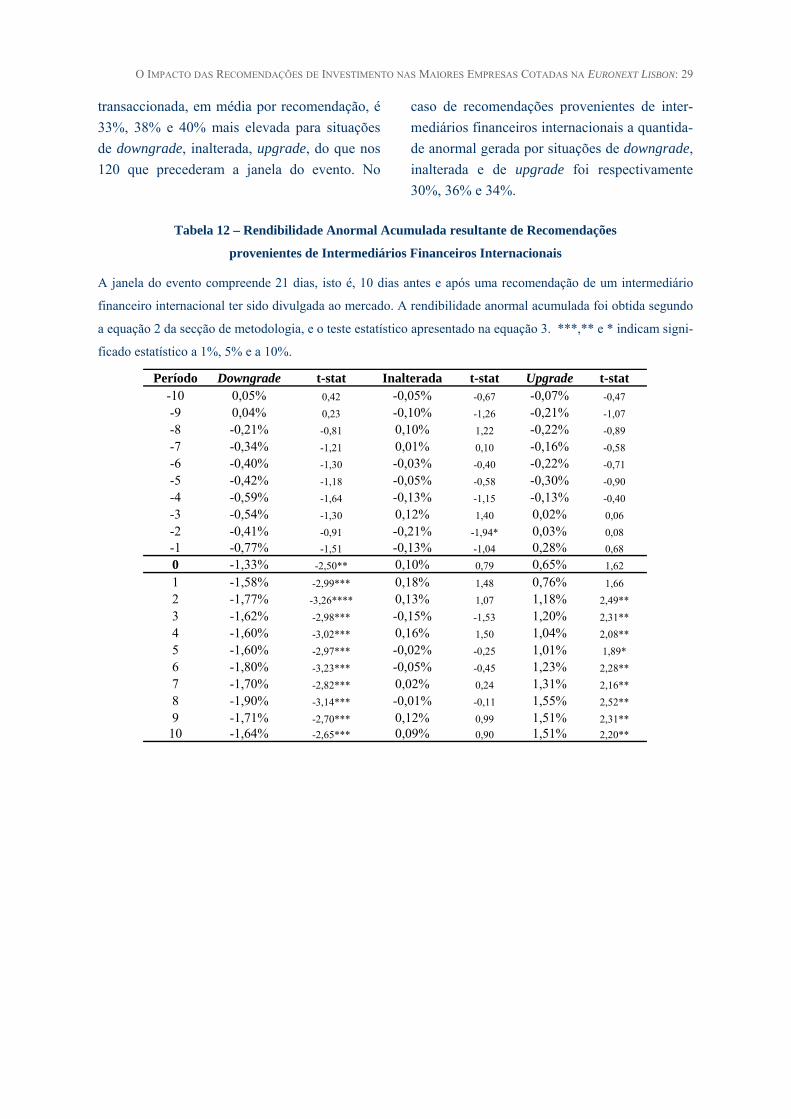

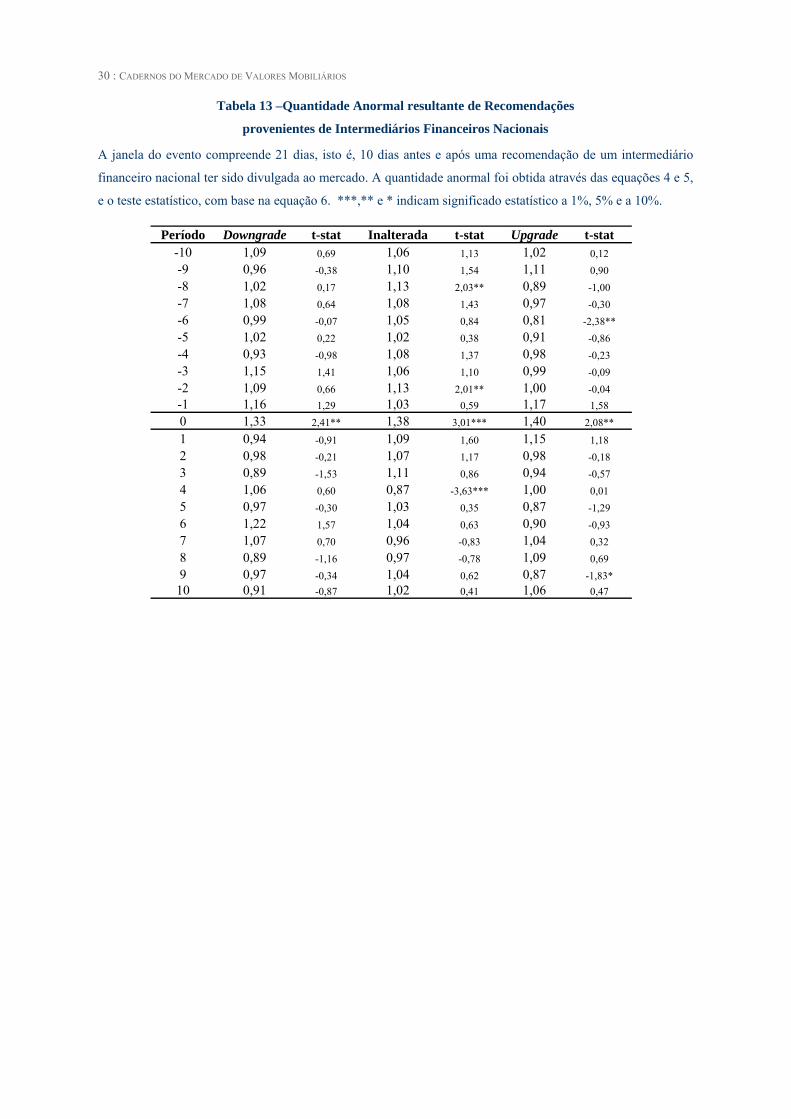

O resultado anterior não é semelhante ao de quando estão em causa alterações nas recomen-dações provenientes de intermediários financei-ros internacionais. Neste caso, as alterações de recomendações que geraram downgrade e upgrade geram respectivamente -1.64% e 1.51% de rendibilidade normal acumulada no final da janela do evento, geralmente com signi-ficado estatístico. Mas mais, desde o evento até ao seu final as situações de downgrade gera um rendimento anormal acumulado negativo de -0.31%, e as de upgrade um rendimento anormal

acumulado positivo de 0.86%, revelando que as mesmas têm conteúdo informativo (vd. Tabela 12). Finalmente, relativamente à quanti-dade anormal transaccionada, na linha dos resultados encontrados no ensaio I, verifica-se independentemente da proveniência da reco-mendação, tendo havido ou não alteração na mesma, que no dia do evento a quantidade transaccionada é anormalmente elevada, com significado estatístico (vd. Tabelas 13 e 14). No caso das recomendações provenientes de inter-mediários financeiros nacionais a quantidade

Gráfico III – Rendibilidade Anormal Acumulada, resultante de Recomendações

de Intermediários Financeiros Nacionais – Ensaio II

-0,40%

-0,20%

0,00%

0,20%

0,40%

0,60%

0,80%

-10 -8 -6 -4 -2 0 2 4 6 8 10

Downgrade Manter Upgrade

Gráfico IV – Rendibilidade Anormal Acumulada, resultante de Recomendações

de Intermediários Financeiros Internacionais – Ensaio II

-2,50%

-2,00%

-1,50%

-1,00%

-0,50%

0,00%

0,50%

1,00%

1,50%

2,00%

-10 -8 -6 -4 -2 0 2 4 6 8 10

Downgrade Manter Upgrade

29 : CADERNOS DO MERCADO DE VALORES MOBILIÁRIOS

O IMPACTO DAS RECOMENDAÇÕES DE INVESTIMENTO NAS MAIORES EMPRESAS COTADAS NA EURONEXT LISBON: 29

transaccionada, em média por recomendação, é 33%, 38% e 40% mais elevada para situações de downgrade, inalterada, upgrade, do que nos 120 que precederam a janela do evento. No

caso de recomendações provenientes de inter-mediários financeiros internacionais a quantida-de anormal gerada por situações de downgrade, inalterada e de upgrade foi respectivamente 30%, 36% e 34%.

Tabela 12 – Rendibilidade Anormal Acumulada resultante de Recomendações

provenientes de Intermediários Financeiros Internacionais

A janela do evento compreende 21 dias, isto é, 10 dias antes e após uma recomendação de um intermediário

financeiro internacional ter sido divulgada ao mercado. A rendibilidade anormal acumulada foi obtida segundo

a equação 2 da secção de metodologia, e o teste estatístico apresentado na equação 3. ***,** e * indicam signi-

ficado estatístico a 1%, 5% e a 10%.

Período Downgrade t-stat Inalterada t-stat Upgrade t-stat -10 0,05% 0,42 -0,05% -0,67 -0,07% -0,47 -9 0,04% 0,23 -0,10% -1,26 -0,21% -1,07 -8 -0,21% -0,81 0,10% 1,22 -0,22% -0,89 -7 -0,34% -1,21 0,01% 0,10 -0,16% -0,58 -6 -0,40% -1,30 -0,03% -0,40 -0,22% -0,71 -5 -0,42% -1,18 -0,05% -0,58 -0,30% -0,90 -4 -0,59% -1,64 -0,13% -1,15 -0,13% -0,40 -3 -0,54% -1,30 0,12% 1,40 0,02% 0,06 -2 -0,41% -0,91 -0,21% -1,94* 0,03% 0,08 -1 -0,77% -1,51 -0,13% -1,04 0,28% 0,68 0 -1,33% -2,50** 0,10% 0,79 0,65% 1,62 1 -1,58% -2,99*** 0,18% 1,48 0,76% 1,66 2 -1,77% -3,26**** 0,13% 1,07 1,18% 2,49** 3 -1,62% -2,98*** -0,15% -1,53 1,20% 2,31** 4 -1,60% -3,02*** 0,16% 1,50 1,04% 2,08** 5 -1,60% -2,97*** -0,02% -0,25 1,01% 1,89* 6 -1,80% -3,23*** -0,05% -0,45 1,23% 2,28** 7 -1,70% -2,82*** 0,02% 0,24 1,31% 2,16** 8 -1,90% -3,14*** -0,01% -0,11 1,55% 2,52** 9 -1,71% -2,70*** 0,12% 0,99 1,51% 2,31**

10 -1,64% -2,65*** 0,09% 0,90 1,51% 2,20**

30 : CADERNOS DO MERCADO DE VALORES MOBILIÁRIOS

Tabela 13 –Quantidade Anormal resultante de Recomendações

provenientes de Intermediários Financeiros Nacionais

A janela do evento compreende 21 dias, isto é, 10 dias antes e após uma recomendação de um intermediário

financeiro nacional ter sido divulgada ao mercado. A quantidade anormal foi obtida através das equações 4 e 5,

e o teste estatístico, com base na equação 6. ***,** e * indicam significado estatístico a 1%, 5% e a 10%.

Período Downgrade t-stat Inalterada t-stat Upgrade t-stat -10 1,09 0,69 1,06 1,13 1,02 0,12 -9 0,96 -0,38 1,10 1,54 1,11 0,90 -8 1,02 0,17 1,13 2,03** 0,89 -1,00 -7 1,08 0,64 1,08 1,43 0,97 -0,30 -6 0,99 -0,07 1,05 0,84 0,81 -2,38** -5 1,02 0,22 1,02 0,38 0,91 -0,86 -4 0,93 -0,98 1,08 1,37 0,98 -0,23 -3 1,15 1,41 1,06 1,10 0,99 -0,09 -2 1,09 0,66 1,13 2,01** 1,00 -0,04 -1 1,16 1,29 1,03 0,59 1,17 1,58 0 1,33 2,41** 1,38 3,01*** 1,40 2,08** 1 0,94 -0,91 1,09 1,60 1,15 1,18 2 0,98 -0,21 1,07 1,17 0,98 -0,18 3 0,89 -1,53 1,11 0,86 0,94 -0,57 4 1,06 0,60 0,87 -3,63*** 1,00 0,01 5 0,97 -0,30 1,03 0,35 0,87 -1,29 6 1,22 1,57 1,04 0,63 0,90 -0,93 7 1,07 0,70 0,96 -0,83 1,04 0,32 8 0,89 -1,16 0,97 -0,78 1,09 0,69 9 0,97 -0,34 1,04 0,62 0,87 -1,83*

10 0,91 -0,87 1,02 0,41 1,06 0,47

31 : CADERNOS DO MERCADO DE VALORES MOBILIÁRIOS

O IMPACTO DAS RECOMENDAÇÕES DE INVESTIMENTO NAS MAIORES EMPRESAS COTADAS NA EURONEXT LISBON: 31

Tabela 14 –Quantidade Anormal resultante de Recomendações

provenientes de Intermediários Financeiros Internacionais

A janela do evento compreende 21 dias, isto é, 10 dias antes e após uma recomendação de um intermediário

financeiro internacional ter sido divulgada ao mercado. A quantidade anormal foi obtida através das equações 4

e 5, e o teste estatístico, com base na equação 6. ***,** e * indicam significado estatístico a 1%, 5% e a 10%.

Período Downgrade t-stat Inalterada t-stat Upgrade t-stat -10 1,12 1,00 1,04 0,62 1,03 0,34 -9 1,31 1,63 1,11 1,60 1,05 0,43 -8 1,03 0,27 1,06 1,19 1,00 0,01 -7 0,99 -0,15 1,03 0,55 0,96 -0,46 -6 1,07 0,71 1,02 0,40 0,81 -2,80*** -5 1,02 0,24 1,00 0,08 1,10 0,82 -4 1,05 0,65 1,06 0,81 0,94 -0,55 -3 1,12 1,24 1,06 1,04 0,90 -1,64 -2 1,21 2,03** 1,11 1,55 1,16 1,61 -1 1,13 1,37 1,24 3,17*** 1,10 1,13 0 1,30 1,91* 1,36 4,46*** 1,34 3,37*** 1 1,09 0,81 1,12 1,54 1,21 1,47 2 1,04 0,41 1,04 0,56 1,14 1,32 3 1,05 0,50 1,07 1,26 0,99 -0,12 4 0,90 -1,31 1,03 0,50 1,05 0,42 5 1,00 0,02 1,05 0,79 0,98 -0,21 6 0,99 -0,08 1,06 0,97 0,98 -0,35 7 0,96 -0,54 0,98 -0,40 0,94 -0,66 8 1,04 0,56 0,97 -0,51 0,98 -0,27 9 0,94 -0,55 1,01 0,15 0,88 -1,98*

10 0,93 -0,80 0,93 -1,53 0,99 -0,13

5. CONCLUSÃO O principal objectivo deste trabalho foi analisar o comportamento em bolsa das acções mais representativas da Euronext Lisbon, em termos de preços e de liquidez, após a divulgação ao mercado de recomendações de investimento, provenientes quer de intermediários financeiros nacionais, quer internacionais. A literatura descrita enumera um conjunto de problemas inerentes a recomendações de inves-timento, nomeadamente no que respeita a even-tuais conflitos de interesse – relações entre o analista do intermediário financeiro e ofertas públicas coordenadas directamente ou não por esse intermediário financeiro; relação entre interesses de clientes e produção de research; recomendações favoráveis para atrair clientes, e

respectivas comissões de corretagem; relação entre a compensação do analista e os relatórios produzidos; e os interesses que o analista, empregados e até o intermediário financeiro podem ter na companhia. No entanto, também é referido o papel importante que um analista financeiro pode ter no domínio da monitoriza-ção de uma companhia, bem como os benefí-cios que podem resultar da produção de análise em termos de visibilidade (aumento do volume transaccionado) quer da empresa sob análise, quer para o mercado como um todo. Na linha de resultados internacionais, também, para o mercado português é observado um número muito mais elevado de recomendações de compra. No entanto, os intermediários financeiros internacionais revelam-se mais prudentes. A percentagem de recomendações de

32 : CADERNOS DO MERCADO DE VALORES MOBILIÁRIOS

compra difundidas por intermediários financei-ros nacionais é muito mais elevada, indepen-dentemente do ano considerado. Estes resulta-dos sugerem que provavelmente existirá no mercado nacional um fenómeno, designado por home bias. Já no que respeita a alterações no teor das recomendações não se observaram diferenças significativas entre intermediários financeiros nacionais e internacionais. O primeiro resultado importante deste trabalho relativamente a rendibilidades anormais é o de se terem encontrado diversas situações em que aquelas revelaram ser estatisticamente diferen-tes de zero no dia das recomendações: no caso de intermediários financeiros nacionais tal suce-deu para recomendações de compra e de venda, bem como para situações de downgrade e upgrade; no caso de recomendações provenien-tes de intermediários financeiros internacionais tal verificou-se para recomendações de compra e de downgrade. Deste modo, existem indícios de que as recomendações provenientes de inter-mediários financeiros nacionais estão mais em linha de conta com o que seria esperado. Os resultados deste trabalho divergem um pou-co de alguma evidência internacional. Enquanto esta normalmente sugere que existem indícios de alguém ter tido acesso às recomendações, já que a rendibilidade anormal, previamente à sua divulgação, revela significado estatístico, no caso português, os indícios são mais ténues. No entanto, deve ter-se em particular atenção situa-ções em que existem recomendações de venda, bem como situações de downgrade, provenien-tes de intermediários financeiros internacionais, particularmente no último caso. Foram detecta-dos, com significado estatístico, rendimentos

anormais negativos no período que precede uma recomendação que gera downgrade. No que respeita à rendibilidade anormal acumu-lada pode dizer-se que os resultados não são imunes à proveniência das recomendações. Relativamente às recomendações provenientes de intermediários financeiros nacionais desta-que-se a rendibilidade anormal acumulada das recomendações de compra, particularmente nos dias seguintes ao evento, dando consistência à hipótese de pressão nos preços. Os demais tipos de recomendações, bem como alterações nas recomendações não geraram qualquer tipo de situação anómala. Relativamente às recomenda-ções provenientes de intermediários financeiros internacionais, verifica-se que aquelas revelam quer conteúdo informativo, quer pressão nos preços. Se no caso de recomendações de com-pra, de downgrade e de upgrade existe maior evidência das recomendações terem conteúdo informativo, isto é, o comportamento após o evento mantém-se durante os 10 dias seguintes, já perante recomendações de venda a hipótese de pressão de preços parece mais plausível já que a rendibilidade anormal negativa tende a diminuir após os primeiros dias a seguir ao evento. Finalmente, no que respeita à quantidade tran-saccionada, refira-se, que a quantidade transac-cionada é anormalmente elevada no dia da divulgação, independentemente do seu tipo e proveniência, bem como de alteração do teor da recomendação. Os resultados obtidos indicam que em média, tendo em consideração todas as recomendações, a quantidade transaccionada é sempre superior a 30%, face aos 120 dias que antecederam a janela do evento.

33 : CADERNOS DO MERCADO DE VALORES MOBILIÁRIOS

REFERÊNCIAS Aitken M., J. Muthuswamy, and K. Wong, 2000, “The impact of brokers recommendations: Australian evidence”, University of Sidney Working Paper.

Alpalhão, Rui e Paulo Alves, 2005, “The Portuguese Equity Risk Premium: What We Know and What We Don't Know, Applied Financial Economics”, Vol. 15, pp. 489-498.

Belcredi, M., S. Bozzi,.and S. Rigamonti., 2003, "The impact of research reports on stock prices in Italy". EFMA 2003 Helsinki Meetings. Available at SSRN: http://ssrn.com/abstract=391680 or DOI: 10.2139/ssrn.391680.

Berglund, T., O. Farooq and Westerholm, P. Joakim, 2007, "Do Analysts Revise Their Recommenda-tions to Facilitate Trading?". Available at SSRN: http://ssrn.com/abstract=968139

Boehmer, E., J. Musumeci. and A. Poulsen, 1991, “Event study methodology under conditions of event induced variance”, Journal of Financial Economics, vol. 30, 253-272.

Boni, L, and K. Womack, 2002, “Solving the Sell-Side Research Problem: Insights from Buy-Side Professionals”, Working Paper.

Cervellati, E. and A. Della Bina, 2005, "Analysts Recommendations and Conflict of Interest", Available at SSRN: http://ssrn.com/abstract=873052

Cooper, I. and E. Kaplanis, 1995, Home bias in equity portfolios and the cost of capital for multinational firms, Journal of Applied Corporate Finance, 8, 95-102.

Cowles, A., 1933, “Can stock market forecasters forecast ?”, Econometrica, 1, 309-324.

Fama, E., 1991, “Efficient capital markets: II”, Journal of Finance, 46, 1575-1617.

Dugar, A., and S. Nathan, 1995, “The effect of investment banking relationships on financial analysts´ earnings forecasts of long-term earnings growth and stock price performance following equity offerings”, Contemporary Accounting Research 17, 1-32.

Fuller, J. e M. Jensen, 2002, “Just say no to Wall Street”, Journal of Applied Corporate Finance, 14, 41-46.

Hooke, J., 1998, “Security Analysis on Wall Street”, John Wiley & Sons.

Irvine, P., 2004, "Analysts' Forecasts and Brokerage-Firm Trading", The Accounting Review, 79, 1, 125-149.

Irvine, P., 2003, "Analysts' Forecasts and Brokerage-Firm Trading", The Journal of Corporate Finance, 9, 431-451

Jensen, M.., and W. Meckling, 1976, "Theory of the firm: Managerial behavior, agency costs and ownership structure", Journal of Financial Economics, 3(4), 305-360.

O IMPACTO DAS RECOMENDAÇÕES DE INVESTIMENTO NAS MAIORES EMPRESAS COTADAS NA EURONEXT LISBON: 33

34 : CADERNOS DO MERCADO DE VALORES MOBILIÁRIOS

REFERÊNCIAS

Jegadeesh, N. and S. Titman, 1993, “Returns of buying winners and selling loosers: Implications for stock market efficiency”, Journal of Finance, 48, 65-91.

Jegadeesh, N. and W. Kim, 2003, "Value of analyst recommendations: International evidence". U of Illinois at Urbana-Champaign Working Paper. Available at SSRN: http://ssrn.com/abstract=411521 or DOI: 10.2139/ssrn.411521. Jegadeesh, N, J. Kim, S. Krische, and C. Lee., 2002, "Analyzing the Analysts: When Do Recommen-dations Add Value?", AFA 2002 Atlanta Meetings. Available at SSRN: http://ssrn.com/abstract=291241 or DOI: 10.2139/ssrn.291241.

Kahneman, D., and A. Tversky, 1979, “ Prospect theory: An analysis of decision under risk”, Econométrica, 47, 263-291.

Lidén, E., 2004, “Swedish stock recommendations: Information content or price pressure?”, Göteborg, Department of Economics.

Lin, H., and M. McNichols, 1998, “Underwriting relationships, analysts´earnings forecasts and investment recommendations”, Journal of Accounting and Economics 25, 101-127.

MacKinlay, A., 1997, “Event studies in Economics and Finance”, Journal of Economic Literature, 35, 13-39.

Michaely, R., and K. Womack, 1999, “Conflict of interest and the credibility of underwriter analyst recommendations”, Review of Financial Studies 12, 653-686.

Muradoglu, G. and B. Yazici, 2002, “Dissemination of stock recommendations and small investors: Who benefits?”, Multinational Finance Journal, 6, 29-42.

Newey, K. and K. West, 1987, “A Simple, Positive Semi-Definite, Heteroskedasticity and Autocorrelation Consistent Covariance Matrix”, Econometrica, 55, 703-708.

Rouwenhorst, K., 1998, “International momentum strategies”, Journal of Finance, 53, 267-284.

Serra, A., 2002, “Event study tests – A brief survey”, FEP Working Paper.

Schlumpf, P. M. Schmid, M. Markus, and H. Zimmermann, 2006, "The First- and Second-Hand Effect of Analysts' Stock Recommendations – Evidence from the Swiss Stock Market", Available at SSRN: http://ssrn.com/abstract=657701

Vishny, R and A. Shleifer, 1986,”Large shareholders and corporate control”, Journal of Political Economy, 94, 461-88.

Womack, K., 1996, “Do brokerage analysts´ recommendations have investment value?”, Journal of Finance, 51, 137-167.

35 : CADERNOS DO MERCADO DE VALORES MOBILIÁRIOS

DOSSIER

PRÉMIO CMVM 2006

36 : CADERNOS DO MERCADO DE VALORES MOBILIÁRIOS