Embed Size (px)

Citation preview

Canal de Denúncia e Investigação: A sua empresa está gerindo adequadamente possíveis desvios éticos e de conduta?

Outubro de 2017

Deloitte Touche Tohmatsu 2017 2

Todas as informações contidas neste documento disponibilizado são consideradas privilegiadas e

confidenciais. Sua divulgação poderá trazer substanciais vantagens a concorrentes da Deloitte que

oferecem serviços similares.

Este material inclui descrições de abordagens, metodologias e conceitos obtidos por meio de

pesquisas e esforços de desenvolvimento.

Portanto, nenhuma parte deste documento poderá ser reproduzida, por quaisquer

meios, sem a prévia permissão da Deloitte.

Termo de confidencialidade

Deloitte Touche Tohmatsu 2017 3

08h 30 às 10h 30

A fraude no mundo – pesquisas e dados atuais

Ambiente Regulatório

Canal de Denúncias

Processo Investigativo e Ferramentas

Conteúdo

Deloitte Touche Tohmatsu 2017 4

Para refletir...

Trechos do Filme “O Círculo”

Deloitte Touche Tohmatsu 2017 5

A fraude no mundo – pesquisas e dados atuais

Conceitos de Fraude Pesquisas e dados

Deloitte Touche Tohmatsu 2017 6

CFC – Conselho Federal de Contabilidade (resolução 1.207/09): “Fraude é o ato intencional de um oumais indivíduos da administração, dos responsáveis pela governança, empregados ou terceiros, que envolvadolo para obtenção de vantagem injusta ou ilegal.”

ACFE - Association of Certified Fraud Examiners: “Uso da ocupação profissional para o enriquecimentopessoal através da utilização indevida ou mau uso dos recursos da organização ou de seus ativos”.

IIA - Institute of Internal Auditors: “Fraude engloba uma série de irregularidades e atos ilegaiscaracterizados por dolo. Ela pode ser perpetrada em benefício, ou em detrimento de pessoas de fora ou dedentro da organização”.

A fraude no mundoDefinições gerais

Ato intencional

Dissimula ou esconde uma ação

“Leva vantagem” e garante um ganho

Ato ilegal, inadequado ou antiético

FRAUDE

Deloitte Touche Tohmatsu 2017 7

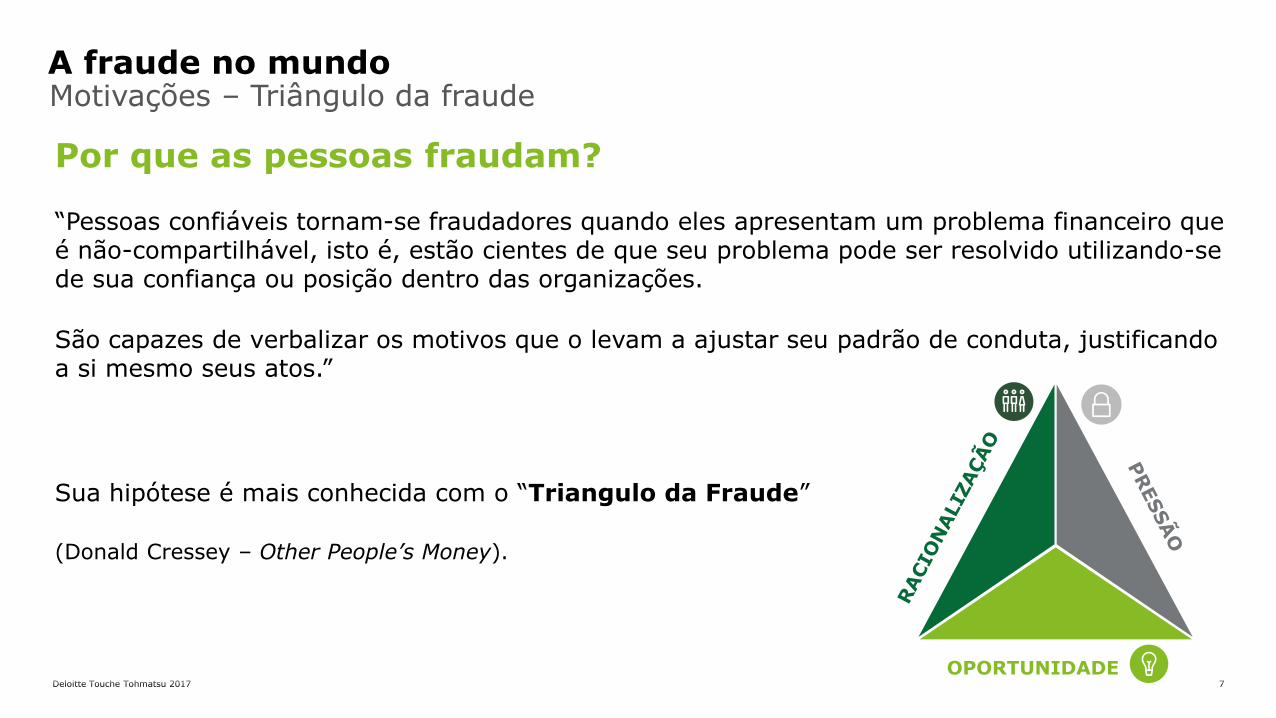

A fraude no mundoMotivações – Triângulo da fraude

Por que as pessoas fraudam?

“Pessoas confiáveis tornam-se fraudadores quando eles apresentam um problema financeiro que é não-compartilhável, isto é, estão cientes de que seu problema pode ser resolvido utilizando-se de sua confiança ou posição dentro das organizações.

São capazes de verbalizar os motivos que o levam a ajustar seu padrão de conduta, justificando a si mesmo seus atos.”

Sua hipótese é mais conhecida com o “Triangulo da Fraude”

(Donald Cressey – Other People’s Money).

OPORTUNIDADE

Deloitte Touche Tohmatsu 2017 8

A fraude no mundoMotivações – Triângulo da fraude

Baixo valor ético

“Existe justificativa”

“É apenas por um tempo”

“Eu mereço...”

“Estou apenas seguindo ordens”

RACIONALIZAÇÃO PRESSÃO

Ausência/ ineficiência de controles

internos

Ausência de segregação de funções

entre atividades chave

Exemplo da administração - Anulação

de controles (management override)

OPORTUNIDADE

Desejo de melhorar ou manter

padrão de vida

Dívida pessoal excessiva

Bônus e metas excessivas

determinados pela Alta

Administração

Motivos particulares

Deloitte Touche Tohmatsu 2017 9

Corrupção

Utiliza seu cargo ou posição para obtenção de vantagem pessoal em detrimento da organização que ele

representa

Fraude

Fraude nasDemonstrações

Financeiras

Distorções, omissões de fatos ou divulgações de demonstrações financeiras, com intenção de

provocar engano a seus usuários, especialmente a investidores e

credores

Ativos Subavaliados

Ativos Superavaliados

Chantagem e Extorsão

Brindes e Doações

Desvio de Ativos e OutrosSuborno

DinheiroConflito de Interesse

A fraude no mundo Principais tipos de fraude

Fonte: Association of Certified Fraud Examiners

Apropriação Indébita e Desfalque

Utiliza-se de artifícios com o intuito de furtar ou utilizar

indevidamente os recursos de uma organização, sejam eles

financeiros ou não financeiros, em benefício próprio

Deloitte Touche Tohmatsu 2017 10

A fraude no mundo

Contas a Pagar

• Pagamentos para mesmo fornecedor em contas diferentes.

• Faturas sequenciais.

• Duplicidade de pagamentos.

• Aumento drástico de pagamentos a fornecedores.

• Ausência de segregação de função.

• Lançamentos manuais no contas a pagar.

• Ausência de revisão das atividades do contas a pagar.

Os “red flags” são indicadores de que a fraude pode estar ocorrendo ou que a fraude já ocorreu e que é preciso investigar mais.

Red flags de fraude

Compras

• Pedidos de compra emergenciais.

• Pedidos de compra sem requisição.

• Manipulação de documentos de cotação.

Folha de Pagamento

• Rubricas não usuais (com pouca utilização e altos valores).

• Concentração de horas extras não justificadas por aumento de produção ou volume de vendas.

• Concentração de abonos de faltas.

• Funcionários fantasmas.

• Ausência de monitoramento do ponto eletrônico.

Tesouraria

• Flutuações em saldos de contas bancárias.

• Movimentações não usuais do caixa.

• Número excessivo de transações anuladas e registros manuais.

Contas a Receber

• Baixas manuais do contas a receber.

• Alterações das datas de vencimento recorrente dos títulos a receber.

Inventário

• Inventários com saldo positivo.

• Flutuações consistentes de estoque entre meses.

• Baixas manuais em volumes excessivos.

Processos Financeiros

• Ajustes significativos de passivos, contas a receber, contingências e outras contas antes da aquisição de novos financiamentos.

• Ajustes na alavancagem das operações e índices de rentabilidade antes de obter financiamentos.

• Mudança em atividades externas antes de obtenção de financiamentos.

Deloitte Touche Tohmatsu 2017 11

Cenário atual no mundo – Pesquisas e dados atuais*

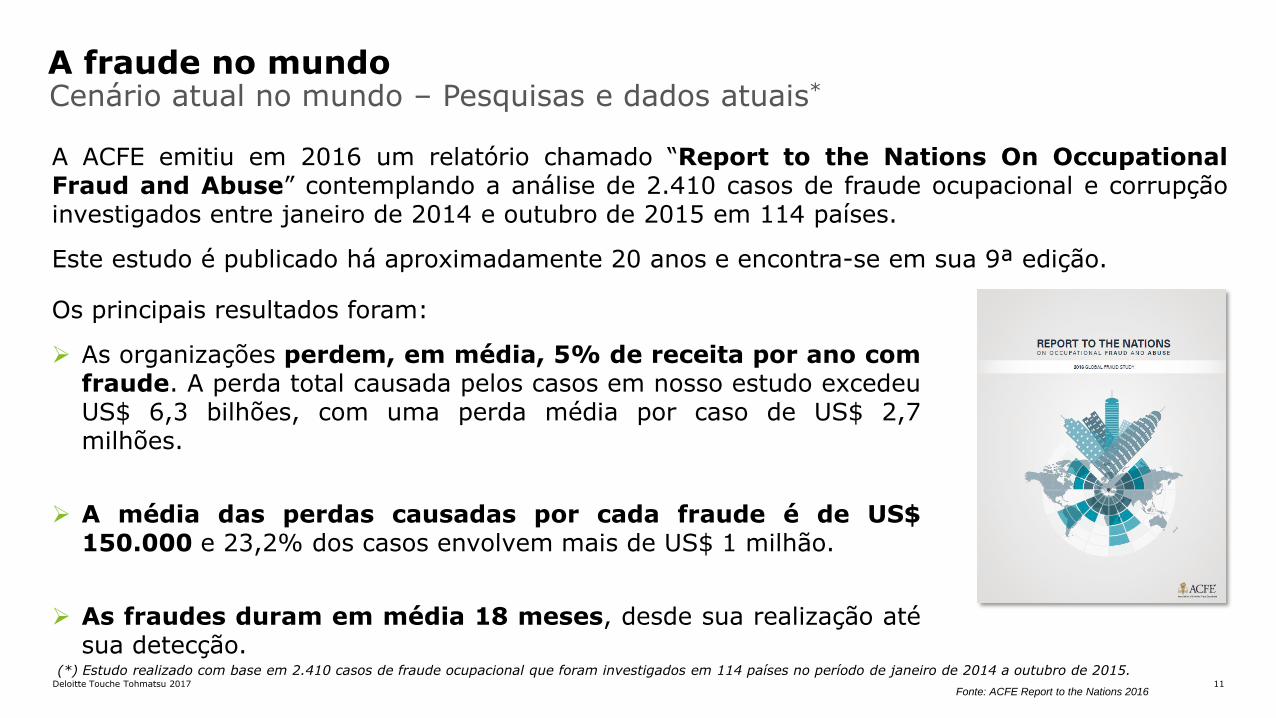

A ACFE emitiu em 2016 um relatório chamado “Report to the Nations On OccupationalFraud and Abuse” contemplando a análise de 2.410 casos de fraude ocupacional e corrupçãoinvestigados entre janeiro de 2014 e outubro de 2015 em 114 países.

Este estudo é publicado há aproximadamente 20 anos e encontra-se em sua 9ª edição.

A fraude no mundo

Fonte: ACFE Report to the Nations 2016

Os principais resultados foram:

As organizações perdem, em média, 5% de receita por ano comfraude. A perda total causada pelos casos em nosso estudo excedeuUS$ 6,3 bilhões, com uma perda média por caso de US$ 2,7milhões.

A média das perdas causadas por cada fraude é de US$150.000 e 23,2% dos casos envolvem mais de US$ 1 milhão.

As fraudes duram em média 18 meses, desde sua realização atésua detecção.

(*) Estudo realizado com base em 2.410 casos de fraude ocupacional que foram investigados em 114 países no período de janeiro de 2014 a outubro de 2015.

Deloitte Touche Tohmatsu 2017 12

A fraude no mundoPerfil do fraudador – Pesquisas e dados atuais*

69% 31%

Na maioria dos casos, possui desempenho profissional entre nível médio e bom.

Normalmente ocupa posição chave e de confiança nas empresas.

Quanto mais alto o cargo do fraudador, maior é o valor envolvido na fraude.

Fonte: ACFE Report to the Nations 2016

A média de perdas com fraudadores homens é de U$187.000 e a média de perdas comfraudadores mulheres é U$ 100.000.

55% dos fraudadores possuem idade de 31 a 45 anos. Para casos com participação de fraudadorescom mais de 60 anos, a média de perda é a mais alta e a quantidade de casos é a menor.

Quanto maior a quantidade de fraudadores, maior é o valor envolvido.

Quanto maior o nível de escolaridade do fraudador, maior o valor médio de perda.

(*) Estudo realizado com base em 2.410 casos de fraude ocupacional que foram investigados em 114 países no período de janeiro de 2014 a outubro de 2015.

Deloitte Touche Tohmatsu 2017 13

A fraude no mundoCenário atual no mundo – Pesquisas e dados atuais*

Fonte: ACFE In-House Fraud Investigation

Teams: 2017 Benchmarking Report(*) Estudo realizado com base em pesquisa respondida por 1.485 membros da ACFE, de 22 tipos de indústrias, em 104 países.

Deloitte Touche Tohmatsu 2017 14

Cenário atual no mundo – Pesquisas e dados atuais*

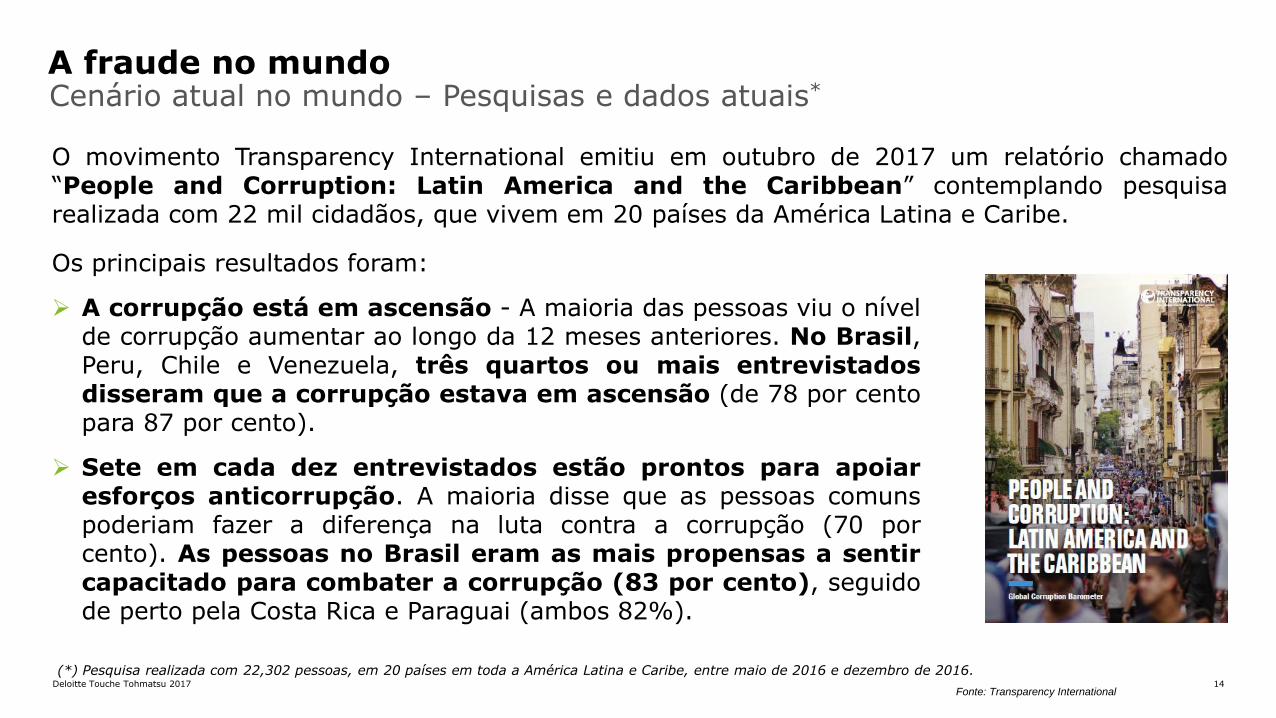

O movimento Transparency International emitiu em outubro de 2017 um relatório chamado“People and Corruption: Latin America and the Caribbean” contemplando pesquisarealizada com 22 mil cidadãos, que vivem em 20 países da América Latina e Caribe.

A fraude no mundo

Fonte: Transparency International

Os principais resultados foram:

A corrupção está em ascensão - A maioria das pessoas viu o nívelde corrupção aumentar ao longo da 12 meses anteriores. No Brasil,Peru, Chile e Venezuela, três quartos ou mais entrevistadosdisseram que a corrupção estava em ascensão (de 78 por centopara 87 por cento).

Sete em cada dez entrevistados estão prontos para apoiaresforços anticorrupção. A maioria disse que as pessoas comunspoderiam fazer a diferença na luta contra a corrupção (70 porcento). As pessoas no Brasil eram as mais propensas a sentircapacitado para combater a corrupção (83 por cento), seguidode perto pela Costa Rica e Paraguai (ambos 82%).

(*) Pesquisa realizada com 22,302 pessoas, em 20 países em toda a América Latina e Caribe, entre maio de 2016 e dezembro de 2016.

Deloitte Touche Tohmatsu 2017 15

Ambiente Regulatório

Deloitte Touche Tohmatsu 2017 16

Evolução contínua

Ambiente Regulatório

Lei Anticorrupção

12.846/13UK Bribery

ActFCPA

Pacto Global ISO 37001 Outros

Lei da Improbidade

Administrativa Lei 8.429/92

Lei Antitruste 12.529/11

CVM 552 –Instrução da Comissão de

Valores Mobiliário

O ambiente regulatório

doméstico e global coloca maior ênfase na importância dos

programas de compliance / integridade

A Lei nº. 12.846/2013 e o Decreto Federal nº. 8.420/2015 nãoobrigam as empresas a terem um programa de integridade, noentanto, a existência de um programa maduro e efetivo, incluindo umcanal de comunicação, pode auxiliar na redução da multa - descontode 1% a 4% - no caso da comprovação pela pessoa jurídica daexistência e aplicação de um programa de integridade conforme osparâmetros estabelecidos no capítulo IV do Decreto Federal.

Deloitte Touche Tohmatsu 2017 18

Canal de Denúncias

Deloitte Touche Tohmatsu 2017 19

Canal de Denúncias

Fonte: ACFE Report to the Nations 2016

(*) Estudo realizado com base em 2.410 casos de fraude ocupacional que foram investigados em 114 países no período de janeiro de 2014 a outubro de 2015.

Denúncias são os meios mais comuns de detecção

Denúncia (“tips”) é considerada o meio mais comum de detecção de fraude, corresponde a 39,1% dos casos identificados (originadas de empregados, fornecedores, clientes e outros).

Deloitte Touche Tohmatsu 2017 20

Canal de Denúncias

60%

40%

Comercial Financeiro

4%

52%

22%

26%

Produção ComercialLogística

46%

EstratégicoDiretoria/

Presidência

Operacional

Assistentes/ Auxiliares

Tático

Gerentes/ Coordenadores/Analistas

• Normalmente neste nívelhierárquico ocorrem asfraudes de maior valorfinanceiro. Em média 10vezes maior.

Análise do histórico de denúncias de Fraude registradas no Canal da Deloitte

3%

8%

72%

14%

3%

Logística Comercial

Produção Manutenção

Marketing

50%

(*) Fonte: Análise da Base de Relatos do Canal de Denúncias Deloitte (2011 a 2015)

Deloitte Touche Tohmatsu 2017 21

Canal de DenúnciasAnálise do histórico de denúncias de Fraude registradas no Canal da Deloitte

46%

54%

AnônimosIdentificados

70%Das denúncias de

Fraude são procedentes

7%

9%

10%

16%

16%

42%

0% 10% 20% 30% 40% 50%

Outros**

Suborno/Propina

Falsificação de Documentos

Favorecimento Ilícito

Fraude Financeira/Contábil

Furto/Roubo/Desvio de Ativos

Tipos de Fraude

(**) Contratação de Partes Interessadas, Denúncia Envolvendo Diretor/Presidente, Invasão de Área, Produto

Falsificado ou Adulterado, Recebimento de Presentes e Brindes, e Violação de Políticas, Leis ou Regulamentações.

(*) Fonte: Análise da Base de Relatos do Canal de Denúncias Deloitte (2011 a 2015)

Deloitte Touche Tohmatsu 2017 22

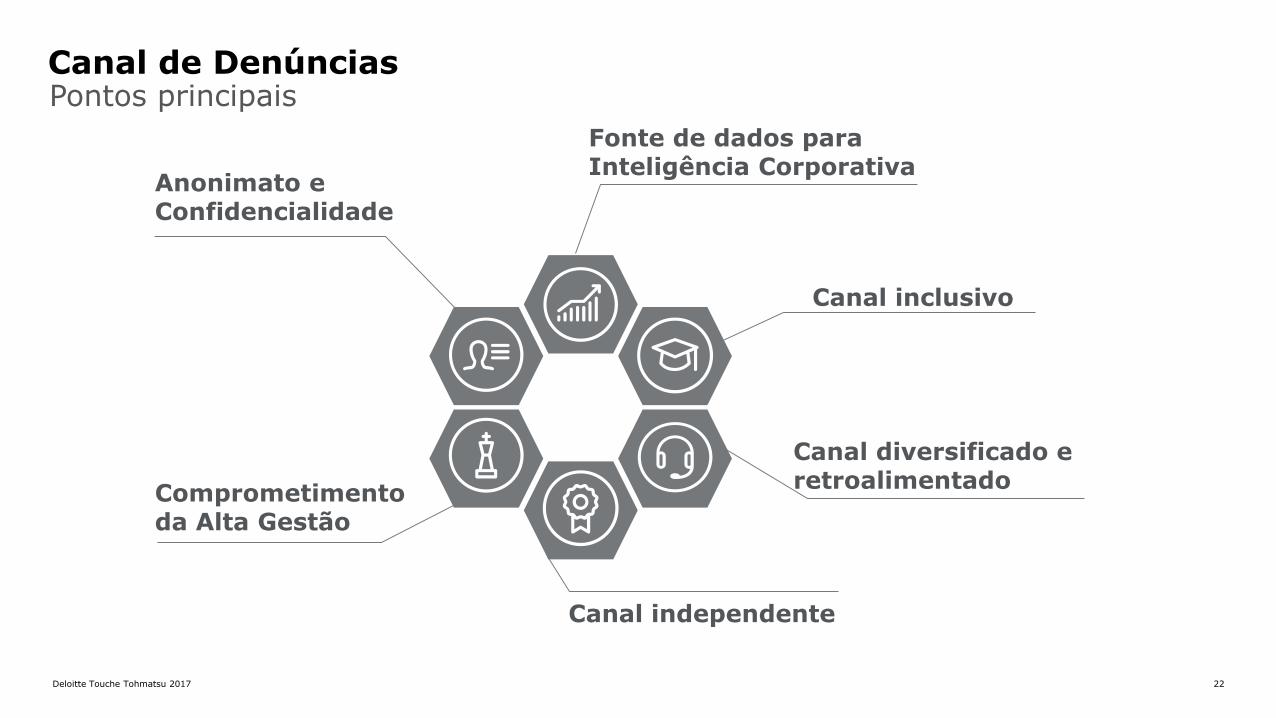

Canal de DenúnciasPontos principais

Deve-se buscar desenvolver uma cultura “ética” que mitigue comportamentos fraudulentos e maximize o compromisso dos funcionários em combater fraudes dentro da organização.

Canal diversificado e retroalimentado

Comprometimento da Alta Gestão

Canal independente

Anonimato e Confidencialidade

Canal inclusivo

Fonte de dados para Inteligência Corporativa

Deloitte Touche Tohmatsu 2017 23

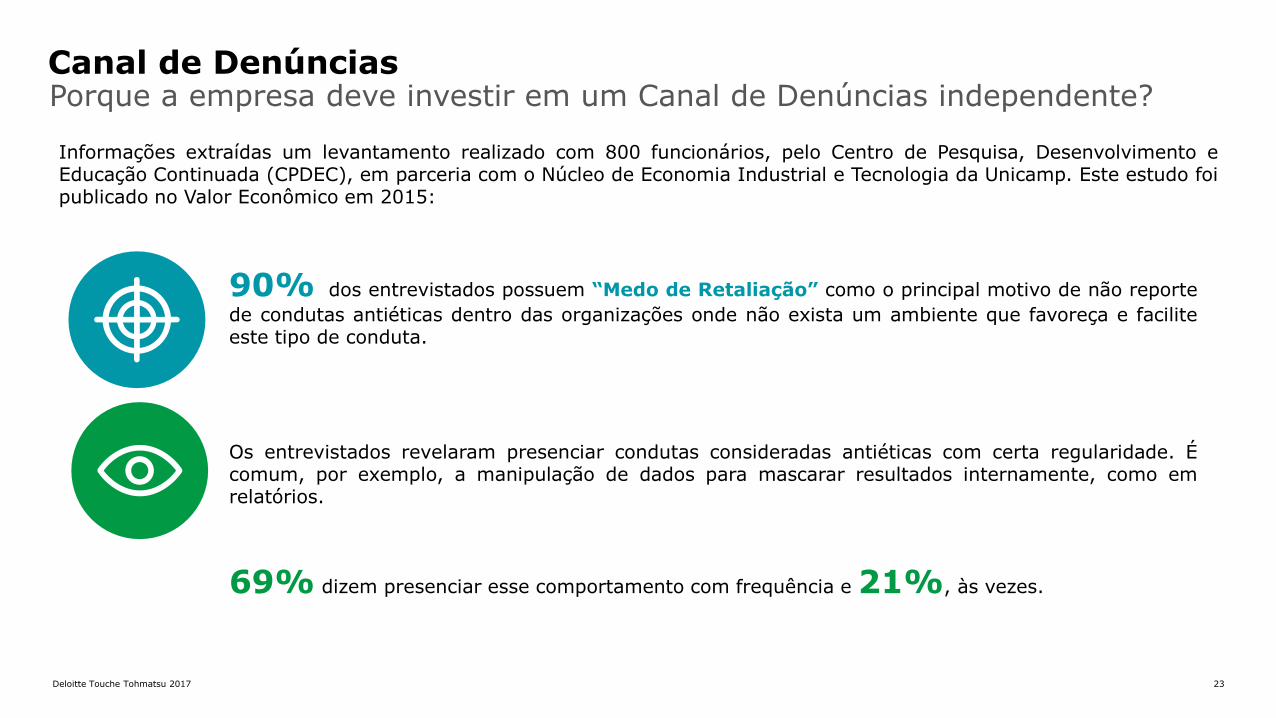

Canal de DenúnciasPorque a empresa deve investir em um Canal de Denúncias independente?

Informações extraídas um levantamento realizado com 800 funcionários, pelo Centro de Pesquisa, Desenvolvimento eEducação Continuada (CPDEC), em parceria com o Núcleo de Economia Industrial e Tecnologia da Unicamp. Este estudo foipublicado no Valor Econômico em 2015:

90% dos entrevistados possuem “Medo de Retaliação” como o principal motivo de não reporte

de condutas antiéticas dentro das organizações onde não exista um ambiente que favoreça e faciliteeste tipo de conduta.

Os entrevistados revelaram presenciar condutas consideradas antiéticas com certa regularidade. Écomum, por exemplo, a manipulação de dados para mascarar resultados internamente, como emrelatórios.

69% dizem presenciar esse comportamento com frequência e 21%, às vezes.

Deloitte Touche Tohmatsu 2017 24

Canal de DenúnciasAtuação da SEC

https://www.sec.gov/about/offices/owb/owb-resources.shtml

Dentre suas principais atribuições, o OWB ofereceassistência a pessoas que fornecereminformações sobre violações de segurança eadoção de práticas de fraude, corrupção oulavagem de dinheiro em empresas.

Por meio deste programa, a SEC vem identificandocasos de fraude, minimizando danos aos investidores,mantendo a integridade do mercado de capitais norte-americano e penalizando tempestivamente aquelesresponsáveis pela conduta inadequada.

Como forma de recompensa, a SEC foi autorizadapelo governo norte-americano a premiar indivíduosresponsáveis por denúncias que gerempenalidades acima de US$ 1.000.000. O valor darecompensa varia de 10% a 30% do montantecoletado com a sanção.

A SEC implementou em Julho de 2010 o “Office of the Whistleblower” (OWB), canal dedicado à coleta de denúncias defraude, corrupção e lavagem de dinheiro em empresas de capital aberto nos Estados Unidos, como parte do Dodd-FrankAct.

Até outubro de 2017, a SEC já premiou mais de 162 milhões de dólares a 47

denunciantes desde a primeira premiação em 2012.

Deloitte Touche Tohmatsu 2017 25

Canal de DenúnciasMacrofluxo do Canal de Denúncias

Protocolos

Subcategorias

AnálisesClassificação Inicial das Denúncias

Recepção do relato pelos

canais disponíveis

Pessoalmente

• Atendimento• Classificação • Registro

Linha de Ética

Deloitte Touche Tohmatsu 2017 26

Processo Investigativo e Ferramentas

Deloitte Touche Tohmatsu 2017 27

1 2 3 4 5Entrada da Informação

• Realiza triagem.

• Prioriza as demandas.

• Encaminha para tratamento.

• Solicita análise preliminar.

Análise Preliminar

• Analisa se existe informação suficiente.

• Emite relatório com base nas informações recebidas.

• Organiza reuniões iniciais.

• Informa áreas envolvidas em casos relevantes.

• Envia para planejamento.

Planejamento daInvestigação

• Analisa relatório e prepara o processo.

• Planeja trabalho e modelo de atuação em campo.

• Programa ações de análises e estudos relacionados à contrapartes e envia para execução.

Execução do Trabalho

• Realiza coleta de dados em campo.

• Realiza avaliação conforme procedimentos estabelecidos.

• Conduz entrevistas com envolvidos.

• Analisa documentação.

• Envolve comitês responsáveis.

• Prepara relatório final da avaliação.

Reportes eMonitoramento

• Consolida relatórios finais das avaliações.

• Elabora estatísticas de irregularidades.

• Apresenta resultados e ações de resposta.

Alinhamento com requerimentos legais, regulatórios, Compliance e estratégias de comunicação

Programa de Prevenção à FraudeVisão geral de uma apuração de denúncias

Deloitte Touche Tohmatsu 2017 28

Eduardo Magalhã[email protected]

Emilio MartinezGerente [email protected]

Dúvidas / Sugestões

Osvaldo [email protected]

A Deloitte refere-se a uma ou mais entidades da Deloitte Touche Tohmatsu Limited, uma sociedade privada, de responsabilidade limitada, estabelecida no Reino Unido (“DTTL”), sua rede de firmas-membro, e entidades a ela relacionadas. A DTTL e cada uma de suas firmas-membro sao entidades legalmente separadas e independentes. A DTTL (tambem chamada “Deloitte Global”) nao presta servic os a clientes. Consulte www.deloitte.com/about para obter uma descricao mais detalhada da DTTL e suas firmas-membro.

A Deloitte oferece servicos de auditoria, consultoria, assessoria financeira, gestao de riscos, e consultoria tributaria para clientes publicos e privados dos mais diversos setores. A Deloitte atende a quatro de cada cinco organizacoes listadas pela Fortune Global 500®, por meio de uma rede globalmente conectada de firmas-membro em mais de 150 países, trazendo capacidades de classe global, visoes e servicos de alta qualidade para abordar os mais complexos desafios de negocios dos clientes. Para saber mais sobre como os cerca de 225.000 profissionais da Deloitte impactam positivamente nossos clientes, conecte-se a nos pelo Facebook, LinkedIn e Twitter.

© 2017 Deloitte Touche Tohmatsu. Todos os direitos reservados.