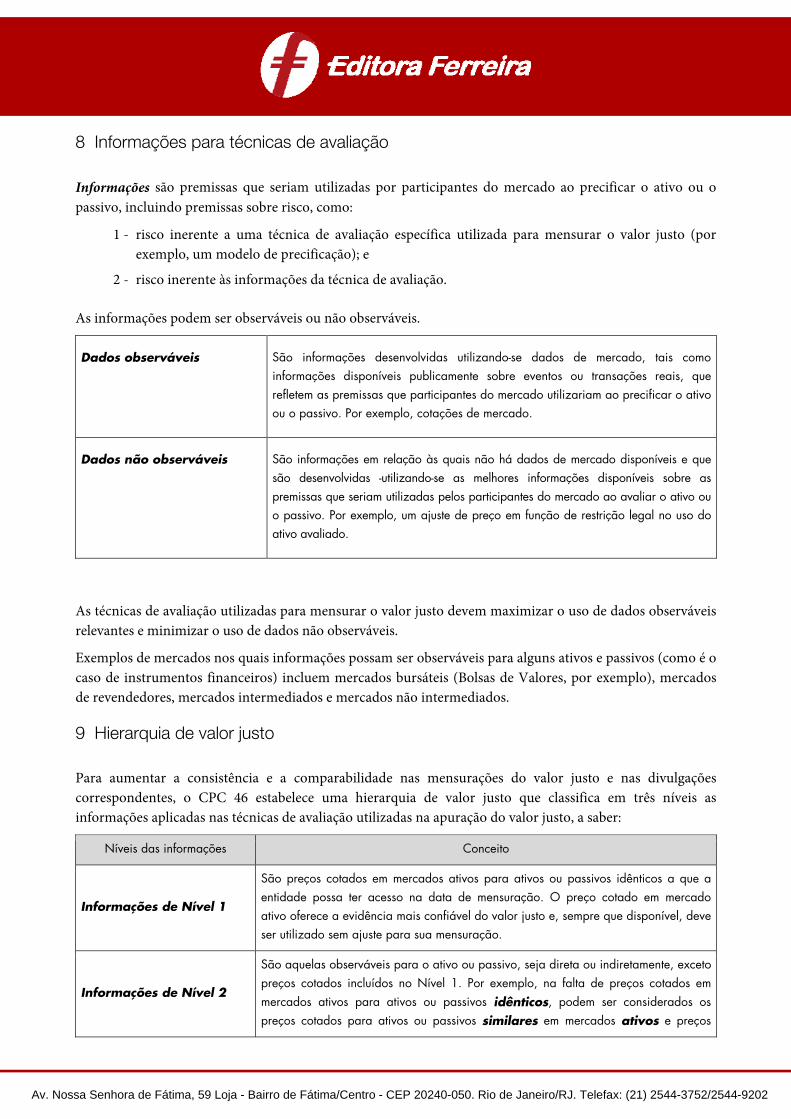

Embed Size (px)

Citation preview

Av. Nossa Senhora de Fátima, 59 Loja - Bairro de Fátima/Centro - CEP 20240-050. Rio de Janeiro/RJ. Telefax: (21) 2544-3752/2544-9202

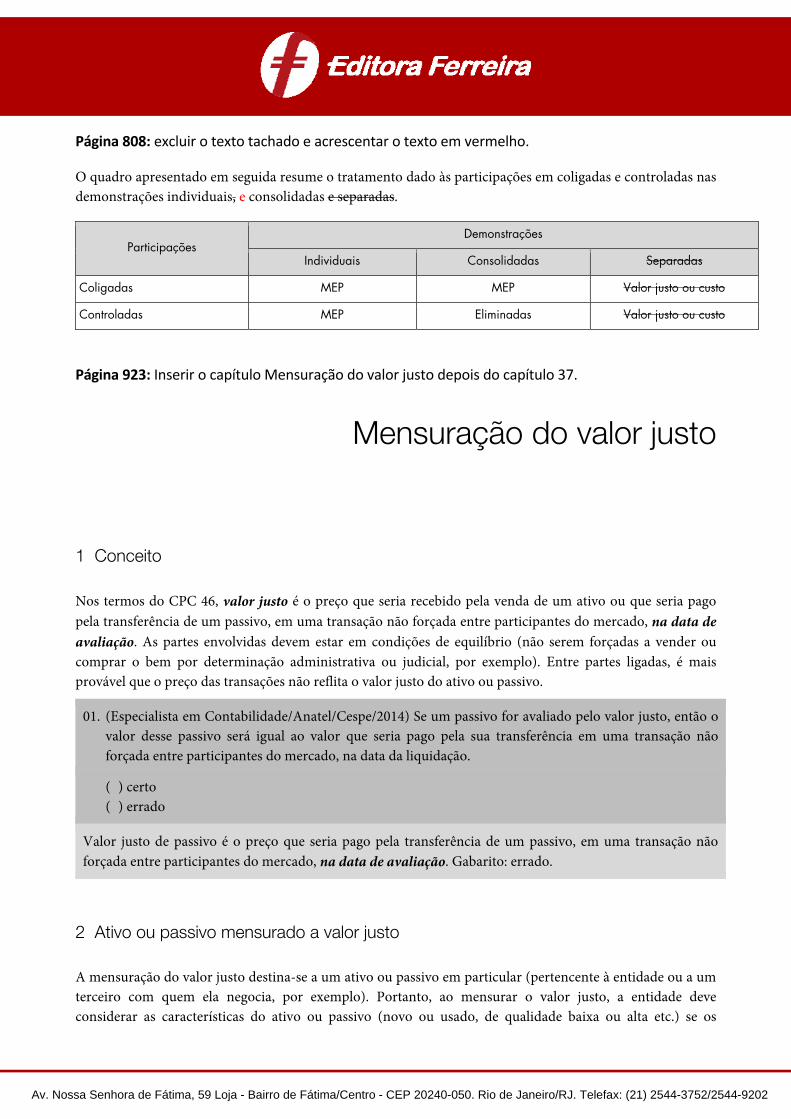

Adendo de atualização da 7ª edição do Contabilidade Avançada

Página 1: Substituir todo o Capítulo 1 – Nova Estrutura Conceitual comentada (CPC 00) por:

Capítulo 1

Comitê de Pronunciamentos Contábeis

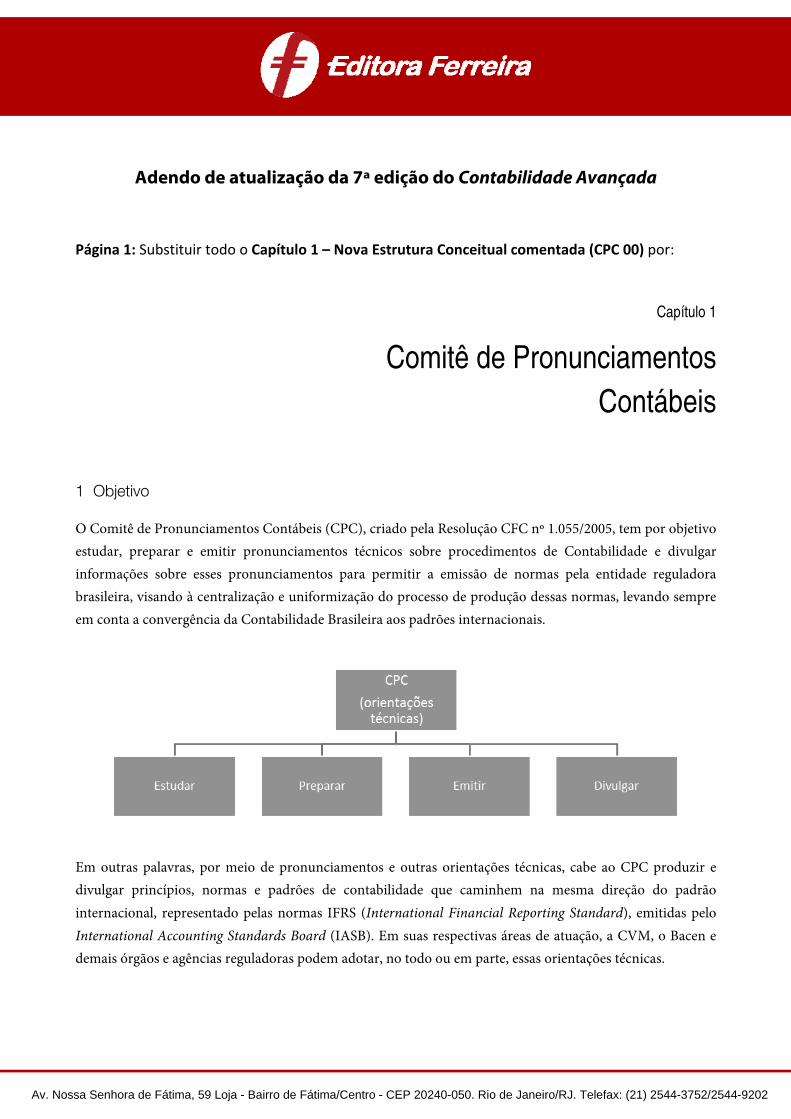

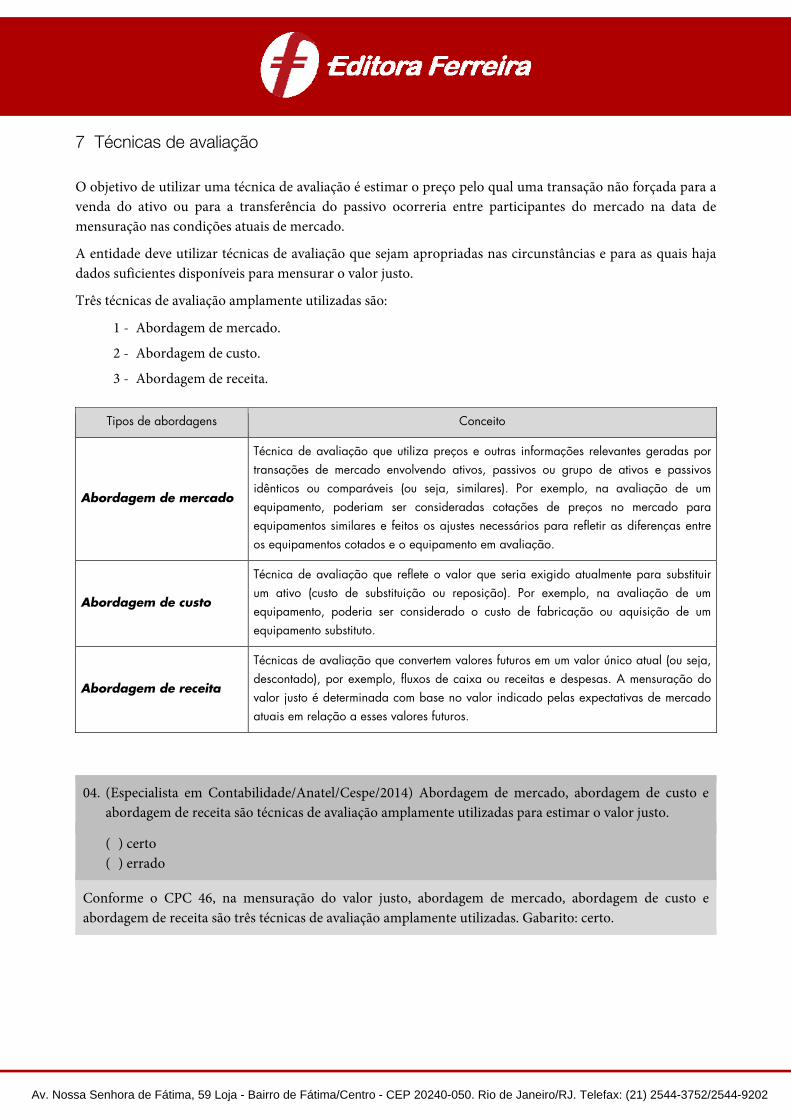

1 Objetivo

O Comitê de Pronunciamentos Contábeis (CPC), criado pela Resolução CFC nº 1.055/2005, tem por objetivo estudar, preparar e emitir pronunciamentos técnicos sobre procedimentos de Contabilidade e divulgar informações sobre esses pronunciamentos para permitir a emissão de normas pela entidade reguladora brasileira, visando à centralização e uniformização do processo de produção dessas normas, levando sempre em conta a convergência da Contabilidade Brasileira aos padrões internacionais.

Em outras palavras, por meio de pronunciamentos e outras orientações técnicas, cabe ao CPC produzir e divulgar princípios, normas e padrões de contabilidade que caminhem na mesma direção do padrão internacional, representado pelas normas IFRS (International Financial Reporting Standard), emitidas pelo International Accounting Standards Board (IASB). Em suas respectivas áreas de atuação, a CVM, o Bacen e demais órgãos e agências reguladoras podem adotar, no todo ou em parte, essas orientações técnicas.

Av. Nossa Senhora de Fátima, 59 Loja - Bairro de Fátima/Centro - CEP 20240-050. Rio de Janeiro/RJ. Telefax: (21) 2544-3752/2544-9202

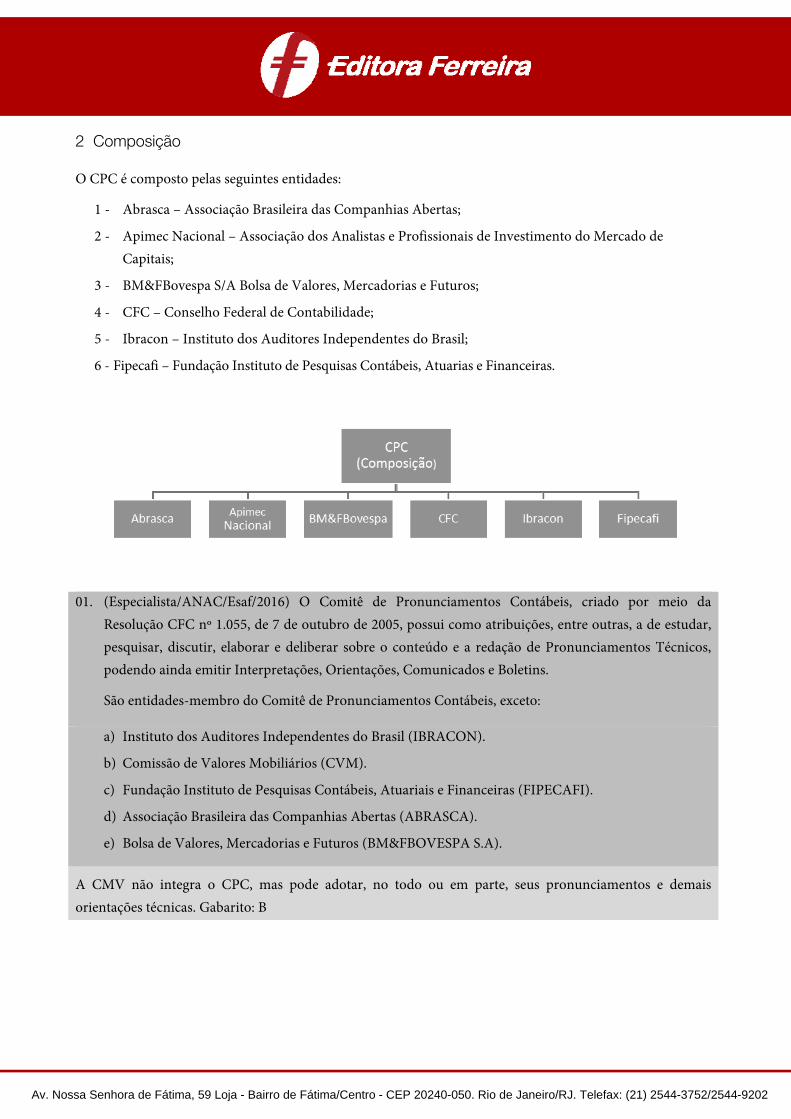

2 Composição

O CPC é composto pelas seguintes entidades:

1 - Abrasca – Associação Brasileira das Companhias Abertas;

2 - Apimec Nacional – Associação dos Analistas e Profissionais de Investimento do Mercado de Capitais;

3 - BM&FBovespa S/A Bolsa de Valores, Mercadorias e Futuros;

4 - CFC – Conselho Federal de Contabilidade;

5 - Ibracon – Instituto dos Auditores Independentes do Brasil;

6 - Fipecafi – Fundação Instituto de Pesquisas Contábeis, Atuarias e Financeiras.

01. (Especialista/ANAC/Esaf/2016) O Comitê de Pronunciamentos Contábeis, criado por meio da Resolução CFC nº 1.055, de 7 de outubro de 2005, possui como atribuições, entre outras, a de estudar, pesquisar, discutir, elaborar e deliberar sobre o conteúdo e a redação de Pronunciamentos Técnicos, podendo ainda emitir Interpretações, Orientações, Comunicados e Boletins.

São entidades-membro do Comitê de Pronunciamentos Contábeis, exceto:

a) Instituto dos Auditores Independentes do Brasil (IBRACON).

b) Comissão de Valores Mobiliários (CVM).

c) Fundação Instituto de Pesquisas Contábeis, Atuariais e Financeiras (FIPECAFI).

d) Associação Brasileira das Companhias Abertas (ABRASCA).

e) Bolsa de Valores, Mercadorias e Futuros (BM&FBOVESPA S.A).

A CMV não integra o CPC, mas pode adotar, no todo ou em parte, seus pronunciamentos e demais orientações técnicas. Gabarito: B

Av. Nossa Senhora de Fátima, 59 Loja - Bairro de Fátima/Centro - CEP 20240-050. Rio de Janeiro/RJ. Telefax: (21) 2544-3752/2544-9202

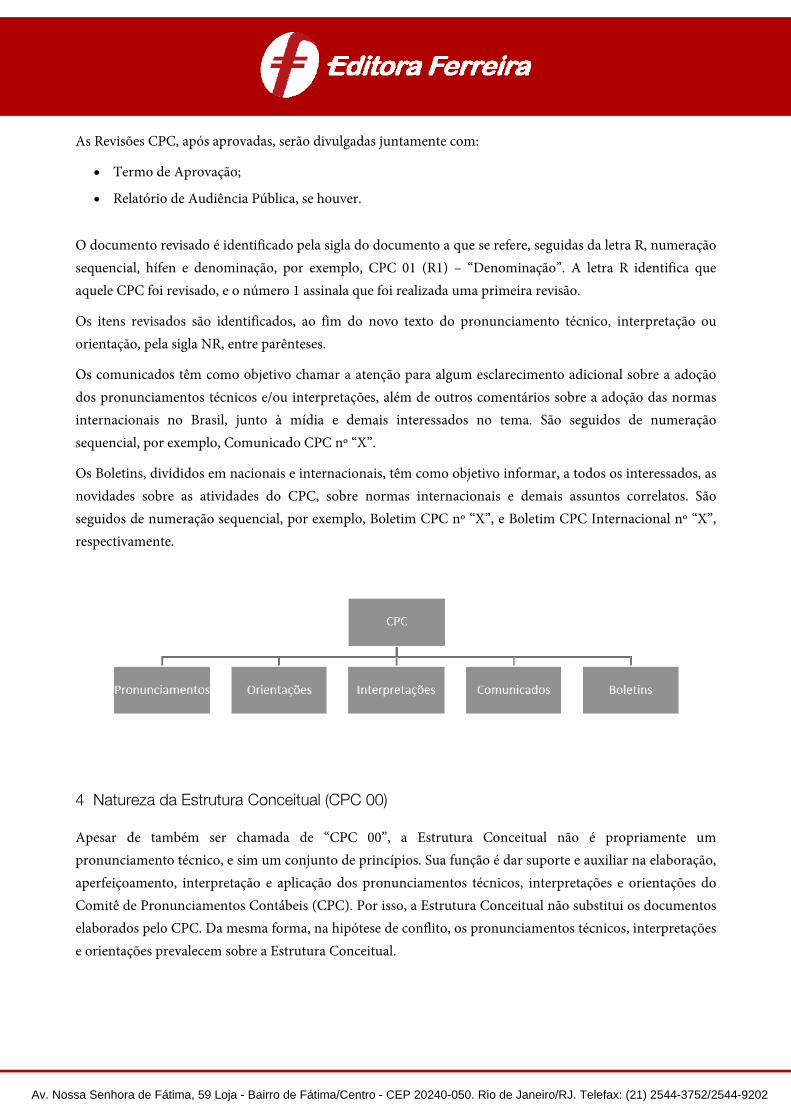

3 Documentos emitidos

O fundamento legal para a adoção de orientações técnicas do CPC pelas entidades reguladoras é a Lei nº 11.638/2007, cujo art. 10-A estabelece:

Art. 10-A. A Comissão de Valores Mobiliários, o Banco Central do Brasil e demais órgãos e agências reguladoras poderão celebrar convênio com entidade que tenha por objeto o estudo e a divulgação de princípios, normas e padrões de contabilidade e de auditoria, podendo, no exercício de suas atribuições regulamentares, adotar, no todo ou em parte, os pronunciamentos e demais orientações técnicas emitidas.

Portanto, nos termos do art. 10-A supra, a observância dos pronunciamentos do CPC por órgãos e agências reguladoras é facultativa. Além disso, seus atos podem ser adotados apenas parcialmente.

Desse modo, as orientações técnicas emitidas pelo CPC somente se tornam obrigatórias para as entidades quando convertidas em norma pelos órgãos ou agências reguladoras dos setores correspondentes, como CVM, Conselho Federal de Contabilidade (CFC), Superintendência de Seguros Privados (Susep) Banco Central do Brasil (Bacen) etc.

02. (Analista/Cespe/Adaptado) Com base na legislação das sociedades por ações, julgue o item a seguir.

O Comitê de Pronunciamentos Contábeis, constituído pelo Conselho Federal de Contabilidade (CFC) e por entidades privadas, é responsável pela emissão de pronunciamentos técnicos, orientações e interpretações, tendo, entre outras funções, a de promover a centralização das normas contábeis brasileiras e a sua convergência com as normas internacionais. Seus pronunciamentos vinculam obrigatoriamente as orientações do CFC e de demais órgãos e entidades reguladores e fiscalizadores oficiais.

( ) certo ( ) errado

Os pronunciamentos do CPC não vinculam obrigatoriamente as orientações do CFC e dos demais órgãos e entidades reguladores e fiscalizadores oficiais, que podem adotá-los, inclusive parcialmente, ou não. Gabarito: errado.

O Comitê de Pronunciamentos Contábeis pode, além dos pronunciamentos técnicos, emitir orientações e interpretações, a serem transformados em Norma Brasileira de Contabilidade pelo Conselho Federal de Contabilidade (CFC) e em atos normativos pelos órgãos reguladores brasileiros, visando a dirimir dúvidas quanto à implementação desses pronunciamentos técnicos.

Os pronunciamentos técnicos estabelecem conceitos doutrinários, estrutura técnica e procedimentos a serem aplicados. São identificados pela sigla CPC, seguida de numeração sequencial, hífen e denominação, por exemplo, CPC 01 – “Denominação”.

Av. Nossa Senhora de Fátima, 59 Loja - Bairro de Fátima/Centro - CEP 20240-050. Rio de Janeiro/RJ. Telefax: (21) 2544-3752/2544-9202

Os pronunciamentos técnicos, depois de aprovados, são divulgados juntamente com:

Sumário;

Termo de Aprovação;

Relatório de Audiência Pública.

As interpretações são emitidas para esclarecer, de forma mais ampla, os pronunciamentos técnicos. São identificadas pela sigla ICPC, seguida de numeração sequencial, hífen e denominação, por exemplo, ICPC 01 – “Denominação”.

As interpretações, após aprovadas, são divulgadas juntamente com:

Termo de Aprovação;

Relatório de Audiência Pública, quando houver.

As orientações possuem caráter transitório e informativo e são destinadas a dar esclarecimentos sobre a adoção dos pronunciamentos técnicos e/ou interpretações. S são identificadas pela sigla OCPC, seguida de numeração sequencial, hífen e denominação, por exemplo, OCPC 01 – “Denominação”.

As orientações, após aprovadas, são divulgadas juntamente com:

Termo de Aprovação;

Relatório de Audiência Pública, quando houver.

Uma vez revogado um pronunciamento técnico, interpretação ou orientação, sua numeração não pode ser reutilizada.

O CPC deve dar conhecimento público da aprovação ou revogação de seus documentos por meio dos seguintes termos:

Termo de Aprovação – contendo, obrigatoriamente, a informação da Ata da Reunião do CPC em que se deu a aprovação do documento;

Termo de Revogação – contendo, obrigatoriamente, a informação da Ata da Reunião do CPC em que se deu a revogação do documento.

A aprovação dos pronunciamentos técnicos, das orientações e das Interpretações do CPC deve ocorrer em conformidade com seu regulamento interno, sempre por, no mínimo, 2/3 dos seus membros.

A aprovação dos pronunciamentos técnicos, das orientações e das interpretações do CPC deve ocorrer em conformidade com seu regulamento interno, sempre por, no mínimo, 2/3 dos seus membros.

Com o objetivo de que todos os documentos emitidos pelo CPC estejam convergentes às normas internacionais de contabilidade emitidas pelo International Accounting Standards Board (IASB), o CPC deve dar conhecimento público da inclusão de aprimoramentos e de correções em documentos já editados por meio do documento intitulado “Revisão CPC nº “X”.

Av. Nossa Senhora de Fátima, 59 Loja - Bairro de Fátima/Centro - CEP 20240-050. Rio de Janeiro/RJ. Telefax: (21) 2544-3752/2544-9202

As Revisões CPC, após aprovadas, serão divulgadas juntamente com:

Termo de Aprovação;

Relatório de Audiência Pública, se houver.

O documento revisado é identificado pela sigla do documento a que se refere, seguidas da letra R, numeração sequencial, hífen e denominação, por exemplo, CPC 01 (R1) – “Denominação”. A letra R identifica que aquele CPC foi revisado, e o número 1 assinala que foi realizada uma primeira revisão.

Os itens revisados são identificados, ao fim do novo texto do pronunciamento técnico, interpretação ou orientação, pela sigla NR, entre parênteses.

Os comunicados têm como objetivo chamar a atenção para algum esclarecimento adicional sobre a adoção dos pronunciamentos técnicos e/ou interpretações, além de outros comentários sobre a adoção das normas internacionais no Brasil, junto à mídia e demais interessados no tema. São seguidos de numeração sequencial, por exemplo, Comunicado CPC nº “X”.

Os Boletins, divididos em nacionais e internacionais, têm como objetivo informar, a todos os interessados, as novidades sobre as atividades do CPC, sobre normas internacionais e demais assuntos correlatos. São seguidos de numeração sequencial, por exemplo, Boletim CPC nº “X”, e Boletim CPC Internacional nº “X”, respectivamente.

4 Natureza da Estrutura Conceitual (CPC 00)

Apesar de também ser chamada de “CPC 00”, a Estrutura Conceitual não é propriamente um pronunciamento técnico, e sim um conjunto de princípios. Sua função é dar suporte e auxiliar na elaboração, aperfeiçoamento, interpretação e aplicação dos pronunciamentos técnicos, interpretações e orientações do Comitê de Pronunciamentos Contábeis (CPC). Por isso, a Estrutura Conceitual não substitui os documentos elaborados pelo CPC. Da mesma forma, na hipótese de conflito, os pronunciamentos técnicos, interpretações e orientações prevalecem sobre a Estrutura Conceitual.

Av. Nossa Senhora de Fátima, 59 Loja - Bairro de Fátima/Centro - CEP 20240-050. Rio de Janeiro/RJ. Telefax: (21) 2544-3752/2544-9202

5 Resolução CFC nº 750 x Estrutura Conceitual

A já revogada Resolução CFC nº 750/1993 estabelecia seis Princípios de Contabilidade. Com a sua revogação (efeitos a partir de 1º de janeiro de 2017), os princípios a serem seguidos passam a ser apenas os previstos na Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro (CPC 00).

O quadro apresentado a seguir compara os princípios da Resolução CFC nº 750/1993 com dispositivos correspondentes da Estrutura Conceitual.

Princípios de Contabilidade (Resolução CFC Nº 750/1993)

Estrutura Conceitual (CPC 00)

Princípio da entidade

Reconhece o patrimônio como objeto da Contabilidade e afirma a autonomia patrimonial

Capítulo 1: OB17 a OB21; e Capítulo 2: “A entidade que reporta a informação” (a ser acrescentado ao CPC 00).

Princípio da continuidade

Pressupõe que a entidade continue em operação no futuro

Capítulo 4, item 4.1: “As demonstrações contábeis normalmente são elaboradas tendo como premissa que a entidade está em atividade (going concern assumption) e irá manter-se em operação por um futuro previsível”.

Princípio da oportunidade

Refere-se ao processo de mensuração e apresentação dos componentes patrimoniais para produzir informações íntegras e tempestivas

Capítulo 4, item 4.37: “Reconhecimento é o processo que consiste na incorporação ao balanço patrimonial ou à demonstração do resultado de item que se enquadre na definição de elemento e que satisfaça os critérios de reconhecimento mencionados no item 4.38. Envolve a descrição do item, a mensuração do seu montante monetário e a sua inclusão no balanço patrimonial ou na demonstração do resultado”.

Princípio do registro pelo valor original

Determina que os componentes do patrimônio devem ser inicialmente registrados pelos valores originais

O registro pelo valor original está incluído, como parte do item custo histórico, no Capítulo 4: “Mensuração dos elementos das demonstrações contábeis” (subitens 4.54 a 4.56).

Princípio da competência

Determina que os efeitos das transações sejam reconhecidos nos períodos a que se referem, independe do recebimento ou pagamento

Capítulo 1: “Performance financeira refletida pelo regime de competência (accruals)”: “OB17. O regime de competência retrata com propriedade os efeitos de transações e outros eventos e circunstâncias sobre os recursos econômicos e reivindicações da entidade que reporta a informação nos períodos em que ditos efeitos são produzidos, ainda que os recebimentos e pagamentos em caixa derivados ocorram em períodos distintos”.

Princípio da prudência

Determina a adoção do menor valor para os ativos e do maior para os passivos, sempre que se apresentem alternativas igualmente válidas de quantificação

Prefácio (esse princípio não é adotado pelo CPC 00): “A característica prudência (conservadorismo) foi também retirada da condição de aspecto da representação fidedigna por ser inconsistente com a neutralidade. Subavaliações de ativos e superavaliações de passivos são incompatíveis com a informação que pretende ser neutra”.

Observação:

A Estrutura Conceitual (CPC 00) é comentada em nosso livro Contabilidade Básica (Editora Ferreira).

Av. Nossa Senhora de Fátima, 59 Loja - Bairro de Fátima/Centro - CEP 20240-050. Rio de Janeiro/RJ. Telefax: (21) 2544-3752/2544-9202

Página 93: Incluir novo tópico 1 e renumerar o tópico Objetivo para 2 e assim em diante.

1 Lei das S/A x CPC 26

Antes de abordarmos o CPC 26 (R1), é importante observar que esse pronunciamento apresenta algumas divergências em relação à Lei das S/A. Por isso, deve prevalecer a regra de que, em caso de conflito, aplica-se a lei.

Por exemplo, no caso das demonstrações contábeis, a Lei das S/A estabelece aquelas que são obrigatórias:

Art. 176. Ao fim de cada exercício social, a diretoria fará elaborar, com base na escrituração mercantil da companhia, as seguintes demonstrações financeiras, que deverão exprimir com clareza a situação do patrimônio da companhia e as mutações ocorridas no exercício:

I – balanço patrimonial;

II – demonstração dos lucros ou prejuízos acumulados;

III – demonstração do resultado do exercício; e

IV – demonstração dos fluxos de caixa; e (Redação dada pela Lei nº 11.638/2007)

V – se companhia aberta, demonstração do valor adicionado. (Incluído pela Lei nº 11.638/2007)

..........

§ 6º A companhia fechada com patrimônio líquido, na data do balanço, inferior a R$ 2.000.000,00 (dois milhões de reais) não será obrigada à elaboração e publicação da demonstração dos fluxos de caixa. (Redação dada pela Lei nº 11.638/2007)

A lei citada também faculta a inclusão da DLPA na demonstração das mutações do patrimônio líquido:

Art. 186. (...)

..........

§ 2º A demonstração de lucros ou prejuízos acumulados deverá indicar o montante do dividendo por ação do capital social e poderá ser incluída na demonstração das mutações do patrimônio líquido, se elaborada e publicada pela companhia.

Para os fins da aplicação do CPC 26 (R1), é necessário considerar que a CVM, com base no § 3º do art. 177 da Lei das S/A, tem poderes para exigir das companhias abertas demonstrações não previstas na Lei das S/A:

Art. 177. (...)

..........

§ 3º As demonstrações financeiras das companhias abertas observarão, ainda, as normas expedidas pela Comissão de Valores Mobiliários e serão obrigatoriamente submetidas a auditoria por auditores independentes nela registrados. (Redação dada pela Lei nº 11.941/2009)

Essa disposição, entretanto, é destinada à edição de normas que complementem a Lei das S/A, e não a normas conflitantes com a lei.

Av. Nossa Senhora de Fátima, 59 Loja - Bairro de Fátima/Centro - CEP 20240-050. Rio de Janeiro/RJ. Telefax: (21) 2544-3752/2544-9202

Assim, sem prejuízo das demonstrações já listadas na Lei das S/A, se aprovada em norma da CVM, uma disposição prevista no CPC 26 é exigível das companhias abertas, desde que não divirja da lei das S/A. É o caso da elaboração e publicação da demonstração do resultado abrangente, por exemplo (Deliberação CVM nº 676/2011).

Em resumo, no caso das companhias abertas, os dispositivos do CPC 26 (R1) sobre demonstrações financeiras somente podem ter aplicação obrigatória se aprovados por norma da CVM, desde que não sejam conflitantes com a Lei das S/A. Se as normas da CVM não podem ser conflitantes com a lei, então as disposições do CPC 26 (R1) divergentes da Lei das S/A não devem ser aplicadas.

Quanto às companhias fechadas, com base no § 6º do art. 177 da Lei das S/A, têm a faculdade de adotar ou não as normas da Comissão de Valores Mobiliários:

Art. 177. (...)

..........

§ 6º As companhias fechadas poderão optar por observar as normas sobre demonstrações financeiras expedidas pela Comissão de Valores Mobiliários para as companhias abertas. (Incluído pela Lei nº 11.638/2007)

Desse modo, as companhias fechadas não podem ser obrigadas a cumprir disposições do CPC 26 (R1) que não estejam previstas na Lei das S/A, ainda que exigidas pela CVM. Têm a faculdade de seguir ou não as normas da autarquia federal.

2 Objetivo

Página 94 a 100: Alterara a numeração e excluir o texto tachado.

(...)

É importante observar que o CPC 26 (R1) apresenta algumas divergências em relação à Lei das S/A.

4 3 Definições

(...)

5 4 Demonstrações contábeis

O CPC 26 (R1) trata, entre outros assuntos, da finalidade das demonstrações contábeis, das demonstrações obrigatórias, de sua estrutura e de seu conteúdo, conforme veremos em seguida. Todavia, no caso das sociedades anônimas, as demonstrações contábeis obrigatórias estão previstas na Lei das Sociedades por Ações, que também deve ser observada, no que couber, na elaboração das demonstrações da sociedade limitada.

Ainda sobre as demonstrações, devem ser consideradas as disposições dos pronunciamentos do CPC aprovadas pelas entidades reguladoras (CVM, CFC, Susep), desde que não conflitem com a lei.

Av. Nossa Senhora de Fátima, 59 Loja - Bairro de Fátima/Centro - CEP 20240-050. Rio de Janeiro/RJ. Telefax: (21) 2544-3752/2544-9202

Pronunciamentos, deliberações, resoluções etc. não revogam lei. Logo, quando há conflito entre esses dispositivos e a Lei das S/A, prevalece a lei.

De acordo com a Lei das S/A e com as normas da CVM, ao fim de cada exercício social, a diretoria deve fazer elaborar, com base na escrituração comercial, as seguintes demonstrações contábeis, que devem exprimir com clareza a situação do patrimônio da companhia e as mutações ocorridas no exercício:

1 - balanço patrimonial; 2 - demonstração dos lucros ou prejuízos acumulados ou, se companhia aberta, por exigência da CVM,

demonstração das mutações do patrimônio líquido; 3 - demonstração do resultado do exercício; 4 - demonstração dos fluxos de caixa, exceto no caso de companhia fechada com patrimônio

líquido, na data do balanço, inferior a R$ 2 milhões; e 5 - se companhia aberta, demonstração do valor adicionado.

02. (Analista/MPE-PE/FCC/2012) As demonstrações contábeis obrigatórias para as sociedades por ações de capital aberto, de acordo com a Lei das Sociedades por Ações, com as modificações introduzidas pelas Leis nº 11.638/2007 e nº 11.941/2009 são:

a) demonstração dos fluxos de caixa, demonstração do resultado do exercício, demonstração do valor adicionado, balanço patrimonial e demonstração dos lucros ou prejuízos acumulados.

b) demonstração dos fluxos de caixa, balancete de verificação, demonstração do resultado do exercício, demonstração de origens e aplicações de recursos, e demonstração dos lucros ou prejuízos acumulados.

c) demonstração de origens e aplicações de recursos, demonstração do resultado do exercício, demonstração do valor adicionado, balanço patrimonial e demonstração dos lucros ou prejuízos acumulados.

d) balanço ou balancete de suspensão ou redução do imposto por estimativa, demonstração do resultado do exercício, demonstração do valor adicionado, demonstração de origens e aplicações de recursos e demonstração dos lucros ou prejuízos acumulados.

e) demonstração dos lucros ou prejuízos acumulados, balanço patrimonial, demonstração dos fluxos de caixa e demonstração do resultado do exercício.

É importante observar que o enunciado considera apenas as disposições da Lei das S/A. Gabarito: A

No caso das companhias abertas, a CVM, em conformidade com o CPC 26 (R1), também exige a demonstração do resultado abrangente.

03. (Analista/TRE-PR/FCC/2012) A demonstração do valor adicionado é obrigatória para as companhias fechadas e abertas, cujo capital social seja superior a R$ 1.000.000,00.

( ) certo ( ) errado

A DVA é obrigatória para todas as companhias abertas e facultativa para todas as fechadas. Gabarito: errado.

Av. Nossa Senhora de Fátima, 59 Loja - Bairro de Fátima/Centro - CEP 20240-050. Rio de Janeiro/RJ. Telefax: (21) 2544-3752/2544-9202

04. (Analista/Cespe) A demonstração dos lucros e dos prejuízos acumulados, a do resultado do exercício, a dos fluxos de caixa, a do valor adicionado e o balanço patrimonial são obrigatórios para todas as sociedades anônimas que, na data do balanço, tenham patrimônio líquido superior a R$ 2,0 milhões.

( ) certo ( ) errado

O limite em dinheiro só existe no caso da demonstração dos fluxos de caixa (na hipótese de companhia fechada). Gabarito: errado.

Com a edição da Lei nº 11.638/2007, a demonstração das origens e aplicações de recursos passou a ser facultativa. Foi substituída pela demonstração dos fluxos de caixa, que pode ser entendida mais facilmente por não contabilistas interessados nas informações contábeis.

05. (Analista/TRF-2ª/FCC/2012) Como resultado do processo de convergência das normas brasileiras de contabilidade às internacionais: houve a substituição da obrigatoriedade da elaboração da demonstração dos fluxos de caixa pela demonstração de origens e aplicações de recursos para as sociedades por ações.

( ) certo ( ) errado

A DFC é exigida pelas normas internacionais, que são divulgadas no Brasil pelo Comitê de Pronunciamentos Contábeis. Gabarito: errado.

06. (Analista/Cespe) Integra o rol de demonstrações obrigatórias o balanço patrimonial, a demonstração do resultado do exercício e a demonstração de fluxo de caixa, esta última em substituição à demonstração das origens e aplicações de recursos.

( ) certo ( ) errado

A demonstração dos fluxos de caixa elaborada pelo método direto é mais fácil de ser interpretada por não contabilistas. Gabarito: certo.

07. (Contador/Cespe) As demonstrações contábeis obrigatórias para as sociedades anônimas de capital aberto incluem o balanço patrimonial, a demonstração do resultado do exercício e, para algumas empresas, a demonstração de fluxo de caixa.

( ) certo ( ) errado

É dispensada da DFC a companhia fechada com patrimônio líquido, na data do balanço, inferior a R$ 2 milhões. Gabarito: certo.

Av. Nossa Senhora de Fátima, 59 Loja - Bairro de Fátima/Centro - CEP 20240-050. Rio de Janeiro/RJ. Telefax: (21) 2544-3752/2544-9202

08. (Contador/Cespe) Antes de a Lei nº 11.638/2007 entrar em vigor, a demonstração de fluxo de caixa já era exigida para alguns tipos de empresa.

( ) certo ( ) errado

Não temos notícias sobre a obrigatoriedade legal da DFC antes da Lei nº 11.638/2007. Talvez a banca esteja se referindo ao art. 1º da Instrução CVM nº 457/2007:

Art. 1º As companhias abertas deverão, a partir do exercício findo em 2010, apresentar as suas demonstrações financeiras consolidadas adotando o padrão contábil internacional, de acordo com os pronunciamentos emitidos pelo International Accounting Standards Board – IASB.

Gabarito: certo.

A demonstração de lucros ou prejuízos acumulados (DLPA) pode ser incluída na demonstração das mutações do patrimônio líquido (DMPL), se esta demonstração for elaborada e publicada pela companhia. Como evidencia as variações ocorridas nos saldos das contas do patrimônio líquido, a DMPL expõe, em consequência, as variações na conta de lucros ou prejuízos acumulados. A lei não dispensa propriamente a elaboração da DLPA. Apenas faculta sua inclusão na DMPL, como uma coluna desta.

09. (Analista/Cespe) A demonstração de lucros e prejuízos acumulados é complementar à demonstração de mutações do patrimônio líquido.

( ) certo ( ) errado

A DLPA pode ser incluída na DMPL, como uma de suas colunas. Gabarito: errado.

10. (Analista/Cespe) Se uma empresa elaborar e publicar a demonstração das mutações do patrimônio líquido, pode incluir nesse documento a demonstração de lucros e prejuízos acumulados.

( ) certo ( ) errado

A DLPA pode ser incluída na DMPL, que expõe todas as variações da conta de lucros ou prejuízos acumulados. Gabarito: certo.

Em resumo, consideradas as normas da CVM, são demonstrações obrigatórias para as companhias abertas:

1 - balanço patrimonial; 2 - demonstração das mutações do patrimônio líquido; 3 - demonstração do resultado do exercício; 4 - demonstração dos fluxos de caixa; 5 - demonstração do valor adicionado; e 6 - demonstração do resultado abrangente.

Av. Nossa Senhora de Fátima, 59 Loja - Bairro de Fátima/Centro - CEP 20240-050. Rio de Janeiro/RJ. Telefax: (21) 2544-3752/2544-9202

11. (Analista/MPE-AP/FCC/2012) Em companhia aberta, que ao final do exercício tiver patrimônio líquido maior que R$ 2.000.000,00, a diretoria fará elaborar, com base na escrituração mercantil da companhia, as seguintes demonstrações financeiras: balanço patrimonial; demonstração dos

a) lucros ou prejuízos acumulados; demonstração do resultado do exercício; demonstração de origens e aplicações de recursos, e demonstração do valor adicionado.

b) lucros ou prejuízos acumulados; demonstração do resultado do exercício; e demonstração do valor adicionado.

c) fluxos de caixa; demonstração do resultado do exercício; e demonstração do valor adicionado. d) lucros ou prejuízos acumulados; demonstração do resultado do exercício; e demonstração dos fluxos

de caixa; e se companhia aberta, demonstração do valor adicionado. e) lucros ou prejuízos acumulados; demonstração do resultado do exercício; e demonstração de origens

e aplicações de recursos.

A alternativa D é redundante ao mencionar companhia aberta, pois o enunciado já diz que a S/A em questão é dessa espécie. Nesse caso, a DLPA está incluída na DMPL. Gabarito: D

12. (Técnico/Cespe) Caso apresente patrimônio líquido, na data do balanço, inferior a dois milhões de reais, a companhia aberta não será obrigada à elaboração e à publicação da demonstração dos fluxos de caixa.

( ) certo ( ) errado

O limite de valor para a DFC só se aplica às companhias fechadas. Gabarito: errado.

Para as companhias fechadas, são demonstrações obrigatórias:

1 - balanço patrimonial; 2 - demonstração dos lucros ou prejuízos acumulados; 3 - demonstração do resultado do exercício; 4 - demonstração dos fluxos de caixa, se o patrimônio líquido, na data do balanço, for superior a R$

2 milhões.

13. (Contador/Cespe) Com base em escrituração mercantil, as companhias fechadas devem obrigatoriamente apresentar, ao fim de cada exercício social, as seguintes demonstrações financeiras: balanço patrimonial, demonstração dos lucros ou prejuízos acumulados, demonstração do resultado do exercício, demonstração do fluxo de caixa e demonstração do valor adicionado.

( ) certo ( ) errado

Para a companhia fechada com patrimônio líquido, na data do balanço, inferior a R$ 2 milhões, a DFC é facultativa. As companhias fechadas não são obrigadas a apresentar DVA. Gabarito: certo.

Av. Nossa Senhora de Fátima, 59 Loja - Bairro de Fátima/Centro - CEP 20240-050. Rio de Janeiro/RJ. Telefax: (21) 2544-3752/2544-9202

14. (Analista/MPE-RN/FCC/2012) Com relação à demonstração dos fluxos de caixa, a legislação societária determina que a mesma deva ser apresentada

a) apenas pelas sociedades de capital fechado independentemente do setor de atuação e tamanho do patrimônio líquido.

b) pelas companhias abertas somente quando estas forem obrigadas a apresentar também suas demonstrações consolidadas.

c) somente para as companhias abertas quando estas estiverem constituídas sob a forma de grupos econômicos e possuírem patrimônio líquido e ativo total relevante.

d) para as companhias fechadas com patrimônio líquido, na data do balanço, igual ou superior a dois milhões de reais.

e) por todos os tipos de sociedades, de qualquer tamanho de patrimônio líquido ou ativo, independentemente de serem companhias abertas ou fechadas.

No caso de companhia fechada com patrimônio líquido, na data do balanço, inferior a R$ 2 milhões, a DFC é facultativa. Gabarito: D

5 4.1 Finalidade das demonstrações contábeis

Página 102: Acrescentar o texto em vermelho ao comentário.

16. (Analista/CVM/Esaf/2010) As demonstrações contábeis são uma representação estruturada da posição patrimonial e financeira e do desempenho da entidade. Para satisfazer a seus objetivos, as demonstrações contábeis proporcionam informação da entidade acerca do seguinte:

a) ativos, passivos, patrimônio líquido, receitas e despesas, alterações no capital próprio e fluxos de caixa. b) ativos, passivos, patrimônio líquido, receitas e despesas, alterações no capital próprio e valor

adicionado. c) ativos, passivos, patrimônio líquido, receitas e despesas, alterações no capital de giro e fluxos de caixa. d) ativos, passivos, patrimônio líquido, resultados do período, alterações no capital de giro, fluxos de

caixa e valor adicionado. e) ativos, circulantes e não circulantes, passivos, circulantes e não circulantes, patrimônio líquido,

resultados do período, ganhos e perdas, alterações no capital de giro próprio, fluxos de caixa e valor adicionado.

Em se tratando de demonstrações contábeis, o CPC 26 (R1) apresenta divergências em relação à Lei das S/A, que estabelece as demonstrações obrigatórias para companhias abertas e fechadas. Por isso, a banca deveria pelo menos ter citado a fundamentação para a resposta da questão, que foi baseada nesse CPC. Gabarito: A

Av. Nossa Senhora de Fátima, 59 Loja - Bairro de Fátima/Centro - CEP 20240-050. Rio de Janeiro/RJ. Telefax: (21) 2544-3752/2544-9202

Páginas 103 e 104: Acrescentar o texto em vermelho.

5 4.2 Conjunto completo de demonstrações contábeis

Conforme o CPC 26 (R1), o conjunto completo de demonstrações contábeis inclui:

1 - balanço patrimonial ao final do período; 2 - demonstração do resultado do período; 3 - demonstração do resultado abrangente do período;1 4 - demonstração das mutações do patrimônio líquido do período;2 5 - demonstração dos fluxos de caixa do período;3 6 - notas explicativas, compreendendo as políticas contábeis significativas e outras informações

elucidativas; 7 - informações comparativas com o período anterior (demonstrações comparativas); 8 - balanço patrimonial do início do período mais antigo comparativamente apresentado, quando a

entidade aplica uma política contábil retrospectivamente ou procede à reapresentação retrospectiva de itens das demonstrações contábeis, ou ainda quando procede à reclassificação de itens de suas demonstrações contábeis; e

9 - demonstração do valor adicionado do período, se exigida legalmente ou por algum órgão regulador ou mesmo se apresentada voluntariamente.4

Conforme o CPC 26 (R1):

10A. A entidade pode, se permitido legalmente, apresentar uma única demonstração do resultado do período e outros resultados abrangentes, com a demonstração do resultado e outros resultados abrangentes apresentados em duas seções. As seções devem ser apresentadas juntas, com o resultado do período apresentado em primeiro lugar seguido pela seção de outros resultados abrangentes. A entidade pode apresentar a demonstração do resultado como uma demonstração separada. Nesse caso, a demonstração separada do resultado do período precederá imediatamente a demonstração que apresenta o resultado abrangente, que se inicia com o resultado do período.

Como se vê, o CPC 26 (R1) permite que a entidade apresente a DRE e a DRA como a única demonstração. Todavia, isso não é permitido pela a Lei das S/A.

18. (Autor) Nos termos do CPC 26 (R1), o conjunto de demonstrações contábeis obrigatórias não inclui

a) balanço social ao final do período. b) demonstração do resultado do período. c) demonstração do resultado abrangente do período. d) demonstração das mutações do patrimônio líquido do período. e) demonstração dos fluxos de caixa do período.

1 A demonstração do resultado abrangente não é exigida pela Lei das S/A. 2 O CPC 26 (R1) não menciona a demonstração dos lucros ou prejuízos acumulados, que, segundo a Lei das S/A, pode ser incluída na demonstração

das mutações do patrimônio líquido (esta é facultativa, conforme a lei citada, mas é exigida pela CVM). 3 A Lei das S/A diz que a demonstração dos fluxos de caixa é facultativa no caso de companhia fechada com patrimônio líquido, na data do balanço,

inferior a R$ 2 milhões. 4 A Lei das S/A só exige a demonstração do valor adicionado se a companhia for aberta.

Av. Nossa Senhora de Fátima, 59 Loja - Bairro de Fátima/Centro - CEP 20240-050. Rio de Janeiro/RJ. Telefax: (21) 2544-3752/2544-9202

Balanço social é o documento pelo qual a empresa apresenta dados que permitam identificar o perfil da sua atuação socioambiental, a qualidade de suas relações com os empregados, a participação destes nos resultados econômicos da empresa e as possibilidades de seu desenvolvimento pessoal, o cumprimento das cláusulas sociais e a interação da empresa com a comunidade e sua relação com o meio ambiente (Projeto de Lei nº 32-A/1999). Gabarito: A

A demonstração do resultado abrangente deve pode ser apresentada em quadro demonstrativo próprio ou dentro das mutações do patrimônio líquido (como uma coluna da DMPL).

A entidade deve apresentar com a mesma importância todas as demonstrações contábeis que façam parte do conjunto completo de demonstrações contábeis.

5 4.3 Considerações gerais

A entidade cujas demonstrações contábeis estejam em conformidade com os pronunciamentos técnicos, interpretações e orientações do CPC deve declarar de forma explícita e sem reservas essa conformidade nas notas explicativas. Para isso, é preciso que sejam observados todos os seus requisitos constantes dos pronunciamentos, interpretações e orientações.

Páginas 110 e 111: Excluir o texto tachado e acrescentar o em vermelho.

5 4.8 Frequência de apresentação de demonstrações contábeis

O conjunto completo das demonstrações contábeis deve ser apresentado pelo menos anualmente (inclusive informação comparativa). Quando se altera a data de encerramento das demonstrações é alterada da entidade e elas são apresentadas para um período mais longo ou mais curto do que um ano, a entidade deve divulgar, além do período abrangido pelas demonstrações contábeis:

1 - a razão para usar um período mais longo ou mais curto (mudança da data do encerramento do exercício, por exemplo); e

2 - o fato de que não são inteiramente comparáveis os montantes comparativos apresentados nessas demonstrações.

5 4.9 Informação comparativa

A menos que um pronunciamento técnico, interpretação ou orientação do CPC permita ou exija de outra forma, a entidade deve divulgar informação comparativa com o período anterior para todos os montantes apresentados nas demonstrações contábeis do período corrente.

Como informação mínima, a entidade deve apresentar dois balanços patrimoniais, duas demonstrações do resultado e do resultado abrangente, duas demonstrações do resultado (se apresentadas separadamente), duas demonstrações dos fluxos de caixa, duas demonstrações das mutações do patrimônio líquido e duas demonstrações do valor adicionado (se apresentadas), bem como as respectivas notas explicativas.

Assim, se o período corrente (exercício encerrado em questão) for x3, deverá ser apresentado o balanço final de x2, bem como o inicial de x2, que corresponde ao final de x1.

Av. Nossa Senhora de Fátima, 59 Loja - Bairro de Fátima/Centro - CEP 20240-050. Rio de Janeiro/RJ. Telefax: (21) 2544-3752/2544-9202

Em alguns casos, as informações narrativas disponibilizadas nas demonstrações contábeis do(s) período(s) anterior(es) continuam a ser relevantes no período corrente. Por exemplo, a entidade divulga no período corrente os detalhes de uma disputa legal, cujo desfecho era incerto no final do período anterior e ainda está para ser resolvido. Os usuários podem se beneficiar da divulgação da informação de que a incerteza existia no final do período anterior e da divulgação de das informações sobre as medidas que foram tomadas durante o período para resolver a incerteza.

A entidade deve apresentar um terceiro balanço patrimonial, no início do período anterior, adicional aos comparativos mínimos das demonstrações contábeis exigidas, se:

1 - aplicar uma política contábil retrospectivamente, fizer uma reapresentação retrospectiva de itens nas suas demonstrações contábeis ou reclassificar itens de suas demonstrações contábeis; e

2 - a aplicação retrospectiva, a reapresentação retrospectiva ou a reclassificação tiver efeito material sobre as informações do balanço patrimonial no início do período anterior.

Nessas circunstâncias, a entidade deve apresentar três balanços patrimoniais:

1 - final do período corrente; 2 - final do período anterior; e 3 - início do período precedente.

Quando Se a apresentação ou a classificação de itens nas demonstrações contábeis forem modificadas, os montantes apresentados para fins comparativos devem ser reclassificados, a menos que isso seja impraticável. Quando os montantes apresentados para fins comparativos são reclassificados, a entidade deve divulgar:

1 - a natureza da reclassificação; 2 - o montante de cada item ou classe de itens que foi reclassificado; e 3 - a razão para a reclassificação.

Quando for impraticável reclassificar montantes apresentados para fins comparativos, a entidade deve divulgar:

1 - a razão para não reclassificar os montantes; e 2 - a natureza dos ajustes que teriam sido feitos se os montantes tivessem sido reclassificados.

Em algumas circunstâncias, torna-se impraticável reclassificar a informação comparativa para um período anterior para obter a comparabilidade com o período corrente. Por exemplo, podem não ter sido coletados os dados necessários para a apresentação comparativa do período anterior com o período corrente, de modo a permitir a reclassificação e, consequentemente, pode não ser praticável reconstruir essa informação.

Av. Nossa Senhora de Fátima, 59 Loja - Bairro de Fátima/Centro - CEP 20240-050. Rio de Janeiro/RJ. Telefax: (21) 2544-3752/2544-9202

Páginas 112 a 117: excluir o texto tachado e acrescentar o texto em vermelho.

6 5 Balanço patrimonial

De acordo com a Lei das S/A, no balanço patrimonial, as contas devem ser dispostas segundo os elementos do patrimônio que registrem (bens, créditos, obrigações e situação líquida), e agrupadas de modo a facilitar o conhecimento e a análise da situação financeira da companhia.

22. (Contador/Cespe) No balanço, as contas serão classificadas segundo os elementos do patrimônio que registrem e agrupadas de modo a facilitar tanto o conhecimento quanto a análise da situação financeira da companhia.

( ) certo ( ) errado

Os elementos registrados no balanço são os bens, direitos, obrigações e situação líquida. Nessa afirmação, a expressão situação financeira é usada em sentido amplo. Gabarito: certo.

Antes da edição da Lei nº 11.638/07 e da MP nº 449/08, convertida na Lei nº 11.941/09, o balanço apresentava esta estrutura básica:

Balanço patrimonial

Ativo Passivo

Circulante Circulante

Realizável a Longo Prazo Exigível a Longo Prazo

Permanente Resultados de Exercícios Futuros

Investimentos Patrimônio Líquido

Imobilizado Capital Social

Diferido Reservas de Capital

Reservas de Reavaliação

Reservas de Lucros

Lucros ou Prejuízos Acumulados

Total do ativo Total do passivo

Av. Nossa Senhora de Fátima, 59 Loja - Bairro de Fátima/Centro - CEP 20240-050. Rio de Janeiro/RJ. Telefax: (21) 2544-3752/2544-9202

Após a MP nº 449/08 (Lei nº 11.941/09), essa estrutura passou a ser a seguinte:

Balanço patrimonial

Ativo Passivo

Circulante Circulante

Não Circulante Não Circulante

Realizável a Longo Prazo Patrimônio Líquido

Investimentos Capital Social

Imobilizado ( – ) Gastos com Emissão de Ações

Intangível Reservas de Capital

Ajustes de Avaliação Patrimonial

Ajustes Acumulados de Conversão

Reservas de Lucros

( – ) Ações em Tesouraria

( – ) Prejuízos Acumulados

Total do ativo Total do passivo

No ativo, as contas são dispostas em ordem decrescente de grau de liquidez dos elementos nelas registrados, isto é, dos itens de maior para os itens de menor liquidez.

23. (Analista/MPE-AP/FCC/2012) No ativo, as contas serão dispostas

a) em direitos e obrigações para com os acionistas. b) pelo valor presente líquido de liquidação. c) em ordem decrescente de grau de liquidez. d) pela capacidade de gerar receitas futuras. e) pelo valor de aquisição atualizado monetariamente.

As contas são dispostas no ativo em ordem decrescente de grau de liquidez dos elementos nelas registrados. Gabarito: C

O ativo é composto por dois grupos:

1 - ativo circulante; 2 - ativo não circulante, dividido em quatro subgrupos:

a) realizável a longo prazo; b) investimentos; c) imobilizado; e d) intangível.

Av. Nossa Senhora de Fátima, 59 Loja - Bairro de Fátima/Centro - CEP 20240-050. Rio de Janeiro/RJ. Telefax: (21) 2544-3752/2544-9202

24. (Analista/MPE-AP/FCC/2012) O ativo não circulante é composto por:

a) investimento, imobilizado, estoques de produtos originários da atividade da empresa. b) estoques de produtos originários da atividade da empresa, caixa, bancos. c) intangível, imobilizado, reservas de capital. d) ativo realizável a longo prazo, reservas de capital, financiamentos. e) ativo realizável a longo prazo, investimentos, imobilizado e intangível.

O ativo não circulante é composto por quatro subgrupos, dispostos em ordem decrescente de grau de liquidez. Gabarito: E

Após a edição da Lei nº 11.638/07 e da MP nº 449/08, o ativo permanente foi substituído pelo ativo não circulante, ao qual se incorporou o realizável a longo prazo, que era o segundo grupo do ativo. Outra alteração importante foi a extinção do ativo diferido.

25. (Analista/Metrô/FCC/2012/Adaptada) Em relação às novas normas brasileiras de contabilidade, introduzidas pelas Leis nº 11.638/2007 e nº 11.941/2009: O ativo permanente permanece na estrutura do balanço patrimonial, mas como subgrupo do ativo não circulante.

( ) certo ( ) errado

O ativo permanente foi substituído, com nova estrutura, pelo ativo não circulante. Gabarito: errado.

Diferente do ativo, não há no texto da Lei nº 6.404/76 menção a critério de disposição das contas no passivo. Por analogia com o critério indicado para o ativo, na classificação dos elementos do passivo exigível, tem sido considerada a ordem decrescente de grau de exigibilidade.

26. (Técnico/Cespe) No balanço patrimonial, as contas do ativo devem ser classificadas em ordem decrescente do grau de liquidez, enquanto, no passivo, devem ser dispostas em ordem crescente de prioridade de pagamento das exigibilidades.

( ) certo ( ) errado

No balanço patrimonial, as contas do ativo devem ser classificadas em ordem decrescente do grau de liquidez; no passivo, em ordem decrescente do grau de exigibilidade. Gabarito: errado.

O passivo é composto por três grupos, assim ordenados na Lei das S/A:

1 - passivo circulante; 2 - passivo não circulante; 3 - patrimônio líquido, dividido basicamente em:

a) capital social;

Av. Nossa Senhora de Fátima, 59 Loja - Bairro de Fátima/Centro - CEP 20240-050. Rio de Janeiro/RJ. Telefax: (21) 2544-3752/2544-9202

b) reservas de capital; c) ajustes de avaliação patrimonial; d) reservas de lucros; e) ( – ) ações em tesouraria; f) ( – ) prejuízos acumulados.

27. (Analista/TRT-4ª/FCC/2011) De conformidade com as Normas Internacionais de Contabilidade, são grupos do balanço patrimonial:

a) ativo circulante, realizável a longo prazo, ativo diferido, ativo imobilizado e exigível a longo prazo. b) ativo imobilizado, ativo intangível, ativo diferido e o patrimônio líquido. c) realizável de longo prazo, diferido, investimentos, passivo circulante e passivo não circulante. d) ativo circulante, ativo permanente, passivo circulante e passivo não circulante. e) passivo não circulante, passivo circulante, patrimônio líquido, ativo circulante, imobilizado,

intangível e investimentos.

O ativo realizável a longo prazo agora é subgrupo do ativo não circulante, que substituiu o permanente. O ativo diferido foi extinto, e o passivo exigível a longo prazo agora é denominado passivo não circulante. Gabarito: E

O grupo resultados de exercícios futuros foi extinto pela Medida Provisória nº 449/2008, convertida na Lei nº 11.941/2009. O saldo existente nesse grupo em 31/12/2008 foi reclassificado para o passivo não circulante, como receita diferida.

28. (Analista/MPE-AP/FCC/2012) O saldo existente no resultado do exercício futuro em 31/12/2008 deverá ser reclassificado para o passivo não circulante em conta representativa de receita diferida.

( ) certo ( ) errado

Essa receita diferida deve ser transferida para o resultado, conforme o regime de competência. Gabarito: certo.

29. (Analista/TRE-RN/FCC/2011) As Leis nº 11.687/2007 e nº 11.941/2009, ao modificarem alguns dos artigos da Lei nº 6.404/1976 (Lei das Sociedades por Ações) com o objetivo de adaptar as normas brasileiras de contabilidade às internacionais, criaram e extinguiram, respectivamente, os seguintes grupos do balanço patrimonial:

a) ativo permanente e passivo não circulante. b) resultado de exercícios futuros e ativo realizável a longo prazo. c) ativo não circulante e passivo circulante. d) ativo imobilizado e ativo circulante. e) ativo intangível e resultado de exercícios futuros.

Com a edição da MP nº 449/2008, o saldo existente no grupo resultado de exercícios futuros em

Av. Nossa Senhora de Fátima, 59 Loja - Bairro de Fátima/Centro - CEP 20240-050. Rio de Janeiro/RJ. Telefax: (21) 2544-3752/2544-9202

31/12/2008 foi reclassificado para o passivo não circulante, como receita diferida. Gabarito: E

Os saldos devedores e credores que a companhia não tenha direito de compensar devem ser classificados separadamente.

30. (Técnico/MPU/Cespe/2010) Os saldos credores e devedores que a empresa não tiver direito de compensar são classificados separadamente; assim, os saldos devedores de fornecedores devem constar do ativo, e os saldos credores de clientes, do passivo.

( ) certo ( ) errado

Em geral, o direito de compensar deve estar previsto em lei ou em contrato. Gabarito: certo.

É o caso dos tributos recuperáveis: ICMS e IPI, além do PIS e Cofins, quando enquadrados no regime não cumulativo, o que basicamente ocorre em relação às pessoas jurídicas sujeitas ao lucro real.

6 5.1 Informação a ser apresentada no balanço patrimonial

Conforme o CPC 26 (R1), o balanço patrimonial deve apresentar, respeitada a legislação (o próprio CPC reconhece a necessidade de obediência à lei), no mínimo, as seguintes contas:

1 - caixa e equivalentes de caixa; 2 - clientes e outros recebíveis; 3 - estoques; 4 - ativos financeiros (exceto caixa e equivalentes de caixa, clientes e outros recebíveis, e

investimentos avaliados pela equivalência patrimonial); 5 - total de ativos classificados como disponíveis para venda (CPC 38) e ativos mantidos para venda

(CPC 31); 6 - ativos biológicos dentro do alcance do CPC 29; (...)

Página 123: acrescentar o texto em vermelho.

Alguns passivos circulantes, tais como contas a pagar comerciais e algumas apropriações por competência relativas a gastos com empregados e outros custos operacionais são parte do capital circulante usado no ciclo operacional normal da entidade. Conforme o CPC 26 (R1), tais itens operacionais são classificados como passivos circulantes mesmo que estejam para ser liquidados em mais de 12 meses após a data do balanço. O mesmo ciclo operacional normal aplica-se à classificação dos ativos e passivos da entidade. Quando o ciclo operacional normal da entidade não for claramente identificável, pressupõe-se que a sua duração seja de 12 meses.

Av. Nossa Senhora de Fátima, 59 Loja - Bairro de Fátima/Centro - CEP 20240-050. Rio de Janeiro/RJ. Telefax: (21) 2544-3752/2544-9202

Página 124: acrescentar o texto em vermelho.

Outros passivos circulantes não são liquidados como parte do ciclo operacional normal, mas a sua liquidação está prevista para o período de até 12 meses após a data do balanço ou estão essencialmente mantidos com a finalidade de serem negociados. (...)

Página 125: trocar o tópico 6 pelo texto a seguir; o subtópico 6.1 passará a ser 7.3.

7 Demonstração do resultado abrangente

Resultado abrangente é a mutação do patrimônio líquido que resulta de operações não realizadas com os sócios na sua qualidade de proprietários. Ou seja, todas as variações do PL no período integram o resultado abrangente, exceto as transações de capital com os sócios (aumento de capital, por exemplo).

Assim, a mutação do patrimônio líquido é formada por apenas dois conjuntos de valores:

1 - transações de capital com os sócios (como proprietários); e 2 - resultado abrangente total.

O segundo item anterior, o resultado abrangente total, é formado por três componentes:

1 - resultado líquido do período; 2 - outros resultados abrangentes; e 3 - efeito de reclassificações de outros resultados abrangentes para o resultado do período.

Desse modo, são resultados abrangentes as receitas e despesas que integram o resultado e outros itens que não transitam pelo resultado, mas afetam quantitativamente o patrimônio líquido, como ajustes de avaliação patrimonial, realização de reserva de reavaliação (enquanto houver saldo) e ajustes de exercícios anteriores.

(Contador/FUB/Cespe/2015) As transações entre os proprietários da empresa e a própria empresa que geram impacto sobre o patrimônio social classificam-se como resultados abrangentes.

( ) certo ( ) errado

Resultado abrangente é a alteração do patrimônio líquido que não resulta de operações realizadas com os sócios na sua qualidade de proprietários. Por exemplo, aumentos e reduções do capital social não integram o resultado abrangente. Desse modo, transações entre os proprietários (sócios) e a própria empresa, que gerem impacto sobre o patrimônio social, não se classificam como resultados abrangentes, que são todas as demais variações de PL. Gabarito: errado.

(Analista/STJ/Cespe/2015) A demonstração do resultado abrangente do exercício, que é obrigatória por determinação do Comitê de Pronunciamentos Contábeis, não deve contemplar ajustes de avaliação patrimonial em sua composição, pois esse valor já está contemplado no patrimônio líquido das companhias.

Av. Nossa Senhora de Fátima, 59 Loja - Bairro de Fátima/Centro - CEP 20240-050. Rio de Janeiro/RJ. Telefax: (21) 2544-3752/2544-9202

( ) certo ( ) errado

A demonstração do resultado abrangente (DRA) está prevista no CPC 26 (R1). Resultado abrangente é a alteração no patrimônio líquido que resulta de transações e outros eventos não derivados de operações com os sócios como proprietários. Portanto, são resultados abrangentes as receitas e despesas, além de itens que não transitam pelo resultado, mas afetam quantitativamente o patrimônio líquido, como os ajustes de avaliação patrimonial. Gabarito: errado.

(Contador/FUB/Cespe/2015) Os ajustes de avaliação patrimonial decorrentes de variações de ativos financeiros disponíveis para venda que tenham sido reconhecidos no balanço patrimonial de determinado exercício devem ser evidenciados na demonstração do resultado abrangente do exercício seguinte.

( ) certo ( ) errado

São classificadas como ajustes de avaliação patrimonial, enquanto não computadas no resultado do exercício, em obediência ao regime de competência, as contrapartidas de aumentos ou diminuições de valor atribuídos a elementos do ativo e do passivo, em decorrência da sua avaliação a valor justo, nos casos previstos na Lei das S/A ou em normas expedidas pela CVM.

Os ajustes de avaliação patrimonial decorrentes de variações de ativos financeiros disponíveis para venda que tenham sido reconhecidos no balanço patrimonial de determinado exercício devem ser evidenciados na demonstração do resultado abrangente do próprio exercício, e não na DRA do exercício seguinte como afirma a questão. Gabarito: errado.

A demonstração do resultado abrangente deve apresentar:

1 - o total do resultado do período (lucro ou prejuízo líquido do exercício); 2 - o total de outros resultados abrangentes; 3 - o resultado abrangente do período, que é a soma do resultado com os outros resultados

abrangentes, incluindo suas reclassificações.

Demonstração do resultado abrangente

Resultado abrangente do período

Resultado do período

Outros resultados abrangentes do período

Efeitos de reclassificações de outros resultados abrangentes para o resultado do período

Muito embora não conste da Lei das S/A, a demonstração dos resultados abrangentes (DRA) está prevista no CPC 26 (R1), sendo obrigatória conforme a CVM.

Av. Nossa Senhora de Fátima, 59 Loja - Bairro de Fátima/Centro - CEP 20240-050. Rio de Janeiro/RJ. Telefax: (21) 2544-3752/2544-9202

Ao contrário do CPC 26, o CPC 26 (R1) não permite que a demonstração do resultado abrangente (DRA) seja apresentada apenas dentro da demonstração das mutações do patrimônio líquido. Assim, na legislação atual, a DRA deve ser exibida em demonstração própria.

(Contador/MTE/Cespe/2014) A demonstração do resultado abrangente integra, obrigatoriamente, a demonstração das mutações do patrimônio líquido (DMPL).

( ) certo ( ) errado

A demonstração do resultado abrangente pode ser apresentada dentro da DMPL, mas isso não exclui a obrigatoriedade de sua publicação em demonstração exclusiva, de forma separada. Logo, não integra, obrigatoriamente, a demonstração das mutações do patrimônio líquido. Gabarito: errado.

Conforme a Lei das S/A, a demonstração do resultado do exercício (DRE) deve ser apresentada em uma demonstração separada, ou seja, não pode ser incluída na demonstração do resultado abrangente. Por isso, a DRA começa pelo lucro (ou prejuízo) líquido do exercício, que é obtido na DRE.

Na DRA, além de demonstrar o resultado do período e os outros resultados abrangentes, a entidade deve apresentar as seguintes informações:

1 - resultado do período atribuível a: a) participação de não controladores; b) sócios da controladora.

2 - resultado abrangente atribuível a: a) participação de não controladores; b) sócios da controladora.

Os outros resultados abrangentes devem apresentar rubricas para valores de:

1 - outros resultados abrangentes, classificados por natureza e agrupados com base nos seguintes critérios: a) não serão reclassificados subsequentemente para o resultado do período; e b) serão reclassificados subsequentemente para o resultado do período, quando condições

específicas forem atendidas. 2 - participação em outros resultados abrangentes de coligadas e empreendimentos controlados em

conjunto contabilizados pelo método da equivalência patrimonial, separadas pela participação nas contas que: a) não serão reclassificadas subsequentemente para o resultado do período; e b) serão reclassificadas subsequentemente para o resultado do período, quando condições

específicas forem atendidas.

Av. Nossa Senhora de Fátima, 59 Loja - Bairro de Fátima/Centro - CEP 20240-050. Rio de Janeiro/RJ. Telefax: (21) 2544-3752/2544-9202

(Analista/TRT-23ª/FCC/2011) De acordo com as novas Normas Brasileiras de Contabilidade, convergidas para o IFRS, devem ser classificados na demonstração de resultado como outros resultados abrangentes

a) as receitas e as despesas financeiras. b) os resultados (positivos ou negativos) da avaliação de investimentos pelo método da equivalência

patrimonial. c) as receitas e as despesas não operacionais. d) os ajustes de avaliação patrimonial. e) as reversões de provisões.

Os ajustes de avaliação patrimonial são registrados diretamente no patrimônio líquido. Gabarito: D

7.1 Efeitos tributários nos outros resultados abrangentes

A entidade deve divulgar o montante do efeito tributário relativo a cada componente dos outros resultados abrangentes, incluindo os ajustes de reclassificação na demonstração do resultado abrangente ou nas notas explicativas.

Os componentes dos outros resultados abrangentes podem ser apresentados:

1 - líquidos dos seus respectivos efeitos tributários; ou 2 - antes dos seus respectivos efeitos tributários, sendo apresentado em montante único o efeito

tributário total relativo a esses componentes.

7.2 Ajustes de reclassificação

Um item registrado em outros resultados abrangentes que seja posteriormente transferido para o resultado será denominado, na demonstração do resultado abrangente, ajuste de reclassificação. Alguns itens são reclassificados para o resultado; outros, não.

Por exemplo, por se tratar de ganho não realizado no período, os ajustes de avaliação patrimonial decorrentes de variações de ativos financeiros disponíveis para venda são reconhecidos como outros resultados abrangentes:

D - Instrumentos Financeiros C - Ajustes de Avaliação Patrimonial (outros resultados abrangentes)

O ganho na alienação desses ativos financeiros é reconhecido no resultado quando de sua baixa:

D - Caixa ou Bancos D - Ajustes de Avaliação Patrimonial C - Instrumentos Financeiros C - Receitas de Ajustes de Avaliação Patrimonial

Dessa forma, os ganhos até então não realizados (ajustes de avaliação patrimonial) deverão ser deduzidos dos outros resultados abrangentes no período em que, uma vez realizados (receitas de ajustes de avaliação patrimonial), forem computados no resultado líquido do período, de modo a evitar que sejam reconhecidos

Av. Nossa Senhora de Fátima, 59 Loja - Bairro de Fátima/Centro - CEP 20240-050. Rio de Janeiro/RJ. Telefax: (21) 2544-3752/2544-9202

em duplicidade. Nesse caso, os ajustes de avaliação patrimonial são decorrentes de ajustes de instrumentos financeiros disponíveis para venda.

Os ajustes de reclassificação podem ser apresentados na demonstração do resultado abrangente ou nas notas explicativas. Todavia, a entidade que exponha os ajustes de reclassificação nas notas explicativas deve apresentar os componentes dos outros resultados abrangentes após os respectivos ajustes de reclassificação.

Os ajustes de reclassificação são cabíveis, por exemplo, na baixa de investimentos em entidade no exterior (baixa na conta Ajustes de Conversão Cambial), na baixa de ativos financeiros disponíveis para a venda (baixa na conta Ajustes de Avaliação Patrimonial) e no caso de transação sujeita a hedge de fluxo de caixa que afete o resultado líquido do período.

Nas demonstrações contábeis que incluam entidade no exterior, as variações cambiais devem ser reconhecidas, inicialmente, em outros resultados abrangentes em conta específica do patrimônio líquido (Ajuste Acumulado de Conversão ou Ajuste de Conversão Cambial). Serão transferidas do patrimônio líquido para a demonstração do resultado quando da baixa do investimento líquido.

Nas operações classificadas como hedge de fluxo de caixa, as variações no instrumento de hedge devem ser contabilizadas no patrimônio líquido (ajustes de avaliação patrimonial), onde devem permanecer até a realização do item objeto de hedge. O ganho ou perda com hedge não pode ser reconhecido enquanto o item protegido não afetar o resultado.

Os saldos eventualmente existentes em reservas de reavaliação não são transferidos para o resultado. Em regra, as variações na reserva de reavaliação são transferidas para a conta Lucros ou Prejuízos Acumulados à medida que o ativo é utilizado ou baixado.

(Analista/Cespe) Certas mutações que afetam o patrimônio líquido não são reconhecidas na demonstração do resultado do exercício e constituem outros resultados abrangentes, objeto de uma nova demonstração contábil. É o caso da realização da reserva de reavaliação, que deve ser transferida para reserva de retenção de lucros ou compensada com prejuízos acumulados.

( ) certo ( ) errado

Em regra, a realização da reserva de reavaliação tem como contrapartida a conta Lucros ou Prejuízos Acumulados. Como a Lei das S/A não admite a manutenção de lucros acumulados no balanço, a solução apontada pela banca seria transferir a parcela realizada da reserva de reavaliação para reserva de retenção de lucros ou compensar prejuízos (se houver). Todavia, a lei citada não impede a transferência de valores para Lucros Acumulados, e sim a apresentação de saldo nessa conta no balanço. Durante o exercício, pode haver saldo a título de lucros acumulados, que deverão ser destinados até o fim do exercício. Por isso, em nossa opinião, esse item não foi bem formulado. Gabarito: certo.

Um exemplo de outros resultados abrangentes de empresas investidas reconhecidas por meio do método de equivalência patrimonial é o ganho registrado pela investidora quando a coligada contabiliza ajuste de avaliação patrimonial:

Na controlada:

D - Ativos C - Ajustes de Avaliação Patrimonial

Av. Nossa Senhora de Fátima, 59 Loja - Bairro de Fátima/Centro - CEP 20240-050. Rio de Janeiro/RJ. Telefax: (21) 2544-3752/2544-9202

Na controladora:

D - Participações em Controladas C - Ajustes de Avaliação Patrimonial em Coligadas

(Auditor/Receita Federal/Esaf/2012) A demonstração do resultado abrangente deve evidenciar

a) somente as parcelas dos resultados líquidos apurados que afetem os acionistas não controladores. b) parcela dos outros resultados abrangentes de empresas investidas, reconhecida por meio do

método de equivalência patrimonial. c) ajustes de instrumentos financeiros de participações societárias avaliadas pelo método de custo. d) o resultado líquido após tributos das operações descontinuadas das entidades controladas. e) o resultado antes do imposto sobre a renda e contribuições apuradas no período.

Os outros resultados abrangentes devem apresentar a participação em outros resultados abrangentes de coligadas e empreendimentos controlados em conjunto contabilizados pelo método da equivalência patrimonial. Gabarito: B

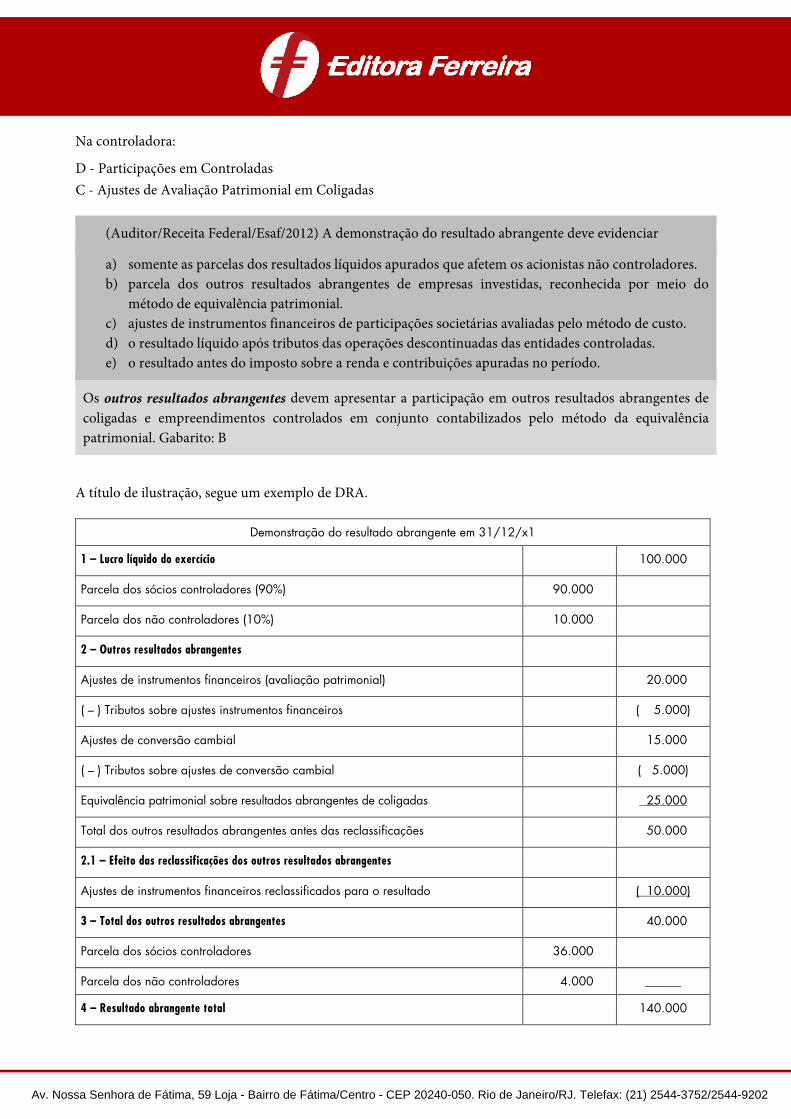

A título de ilustração, segue um exemplo de DRA.

Demonstração do resultado abrangente em 31/12/x1

1 – Lucro líquido do exercício 100.000

Parcela dos sócios controladores (90%) 90.000

Parcela dos não controladores (10%) 10.000

2 – Outros resultados abrangentes

Ajustes de instrumentos financeiros (avaliação patrimonial) 20.000

( – ) Tributos sobre ajustes instrumentos financeiros ( 5.000)

Ajustes de conversão cambial 15.000

( – ) Tributos sobre ajustes de conversão cambial ( 5.000)

Equivalência patrimonial sobre resultados abrangentes de coligadas 25.000

Total dos outros resultados abrangentes antes das reclassificações 50.000

2.1 – Efeito das reclassificações dos outros resultados abrangentes

Ajustes de instrumentos financeiros reclassificados para o resultado ( 10.000)

3 – Total dos outros resultados abrangentes 40.000

Parcela dos sócios controladores 36.000

Parcela dos não controladores 4.000 ______

4 – Resultado abrangente total 140.000

Av. Nossa Senhora de Fátima, 59 Loja - Bairro de Fátima/Centro - CEP 20240-050. Rio de Janeiro/RJ. Telefax: (21) 2544-3752/2544-9202

Parcela dos sócios controladores 126.000

Parcela dos não controladores 14.000

(Especialista/Anatel/Cespe/2014) Considere que a participação societária mantida entre a Cia. Alfa e a coligada Beta tenha reduzido em outubro de 2013 e que a Cia. Alfa tenha continuado a avaliar esse investimento pelo método da equivalência patrimonial. Nessa situação, a Cia. Alfa deveria reconhecer, em 2013, como receita na demonstração do resultado do exercício, a receita previamente reconhecida em outros resultados abrangentes, proporcionalmente à redução na participação societária.

( ) certo ( ) errado

Como a participação foi reduzida, mas continuou a ser avaliada pela equivalência patrimonial, a investidora deve reclassificar para a demonstração do resultado, como receita, a proporção da receita previamente reconhecida em outros resultados abrangentes que esteja relacionada com a redução na participação societária. Por exemplo, se a redução no investimento foi de 10%, esse percentual deve ser aplicado sobre o montante registrado em outros resultados abrangentes e o valor resultante deve ser apropriado ao resultado como receita. Gabarito: certo.

7.3 6.1 Resultado líquido do período

Página 132: Inserir a questão a seguir antes do tópico Informação na DRE ou nas notas

explicativas.

(Analista/Cespe) Certas mutações que afetam o patrimônio líquido não são reconhecidas na demonstração do resultado do exercício e constituem outros resultados abrangentes, objeto de uma nova demonstração contábil. É o caso da realização da reserva de reavaliação, que deve ser transferida para reserva de retenção de lucros ou compensada com prejuízos acumulados.

( ) certo ( ) errado

Em regra, a realização da reserva de reavaliação tem como contrapartida a conta Lucros ou Prejuízos Acumulados. Como a Lei das S/A não admite a manutenção de lucros acumulados no balanço, a solução apontada pelo CPC seria transferir a parcela realizada da reserva de reavaliação para reserva de retenção de lucros ou compensar prejuízos (se houver). Todavia, a lei citada não impede a transferência de valores para Lucros Acumulados, e sim a apresentação de saldo nessa conta no balanço. Durante o exercício, pode haver saldo a título de lucros acumulados, que deverão ser destinados até o fim do exercício. Gabarito: certo.

Av. Nossa Senhora de Fátima, 59 Loja - Bairro de Fátima/Centro - CEP 20240-050. Rio de Janeiro/RJ. Telefax: (21) 2544-3752/2544-9202

Página 142: Excluir o texto tachado e acrescentar o texto em vermelho.

As notas explicativas devem ser apresentadas, tanto quanto seja praticável, de forma sistemática. Na determinação de forma sistemática, a entidade deve considerar os efeitos sobre a compreensibilidade e comparabilidade das suas demonstrações. Cada item das demonstrações contábeis deve ter referência cruzada com a respectiva informação apresentada nas notas explicativas.

Por determinação do CPC 26 (R1), as notas explicativas são normalmente apresentadas pela ordem a seguir, no sentido de auxiliar os usuários a compreender as demonstrações contábeis e a compará-las com demonstrações contábeis de outras entidades:

1 - declaração de conformidade com os pronunciamentos técnicos, orientações e interpretações do CPC;

2 - resumo das políticas contábeis significativas aplicadas; 3 - informação de suporte de itens apresentados nas demonstrações contábeis pela ordem em que

cada demonstração e cada rubrica sejam apresentadas; e 4 - outras divulgações, incluindo:

a) passivos contingentes e compromissos contratuais não reconhecidos; e b) divulgações não financeiras, como por exemplo os objetivos e políticas de gestão do risco

financeiro da entidade (CPC 40 – Instrumentos Financeiros: Evidenciação).

Exemplos de ordenação ou agrupamento sistemático das notas explicativas incluem:

1 - dar destaque para as áreas de atividades que a entidade considera mais relevantes para a compreensão do seu desempenho financeiro e da posição financeira, como agrupar informações sobre determinadas atividades operacionais;

2 - agrupar informações sobre contas mensuradas de forma semelhante, como os ativos mensurados ao valor justo; ou

3 - seguir a ordem das contas das demonstrações do resultado e de outros resultados abrangentes e do balanço patrimonial, tais como: a) declaração de conformidade com os Pronunciamentos Técnicos, Orientações e Interpretações

do CPC; b) políticas contábeis significativas aplicadas; c) informação de suporte de itens apresentados nas demonstrações contábeis pela ordem em que

cada demonstração e cada rubrica sejam apresentadas; e d) outras divulgações, incluindo:

passivos contingentes e compromissos contratuais não reconhecidos; e divulgações não financeiras, por exemplo, os objetivos e as políticas de gestão do risco

financeiro da entidade.

Divulgação de políticas contábeis – A entidade deve divulgar suas no resumo de políticas contábeis significativas, que compreendem:

(...)

A entidade deve divulgar, juntamente com suas no resumo das políticas contábeis significativas ou em outras notas explicativas, os julgamentos realizados (com a exceção dos que envolvem estimativas) pela

Av. Nossa Senhora de Fátima, 59 Loja - Bairro de Fátima/Centro - CEP 20240-050. Rio de Janeiro/RJ. Telefax: (21) 2544-3752/2544-9202

administração no processo de aplicação das políticas contábeis da entidade e que têm efeito mais significativo nos montantes reconhecidos nas demonstrações contábeis. Por exemplo, a administração exerce julgamento ao definir:

Páginas 145 e 146: excluir o tachado e acrescentar o texto em vermelho.

1 Análise sobre a recuperação Objetivo

Entre as principais modificações trazidas pela Lei nº 11.637/07, que alterou a Lei das S/A, está a análise da recuperabilidade:

Art. 183. (...)

(...)

§ 3º A companhia deverá efetuar, periodicamente, análise sobre a recuperação dos valores registrados no imobilizado e no intangível, a fim de que sejam:

I – registradas as perdas de valor do capital aplicado quando houver decisão de interromper os empreendimentos ou atividades a que se destinavam ou quando comprovado que não poderão produzir resultados suficientes para recuperação desse valor; ou

II – revisados e ajustados os critérios utilizados para determinação da vida útil econômica estimada e para cálculo da depreciação, exaustão e amortização.

A análise da recuperabilidade visa a assegurar que os ativos não estejam registrados contabilmente por um valor superior àquele passível de ser recuperado por seu uso ou por venda. Assim, caso existam evidências claras de que ativos estão avaliados por valor não recuperável no futuro, deve-se imediatamente reconhecer a desvalorização por meio da constituição de provisão para perdas (impairment).

O objetivo do CPC 01 (R1) – Redução ao Valor Recuperável de Ativos é definir procedimentos destinados a assegurar que os ativos não estejam registrados contabilmente por um valor superior àquele passível de ser recuperado pelo uso nas operações da entidade ou em sua eventual venda. Caso existam evidências claras de que os ativos estão registrados por valor não recuperável no futuro, a entidade deverá imediatamente reconhecer a desvalorização mediante constituição de provisão para perdas (impairment).

O valor recuperável de um ativo ou unidade geradora de caixa é o maior entre o seu:

1 - valor justo líquido de despesas de venda; e 2 - valor em uso.

1º Exemplo

Se um ativo tem valor contábil de 1.000, valor em uso de 900 e valor justo líquido de despesas de venda de 1.100, seu valor recuperável será o maior entre o valor em uso (900) e o valor justo líquido de despesas de venda (1.100). Como o valor recuperável (1.100) é superior ao valor contábil (1.000), nenhum ajuste deve ser feito.

Av. Nossa Senhora de Fátima, 59 Loja - Bairro de Fátima/Centro - CEP 20240-050. Rio de Janeiro/RJ. Telefax: (21) 2544-3752/2544-9202

2º Exemplo

Se um ativo tem valor contábil de 1.000, valor em uso de 700 e valor justo líquido de despesas de venda de 800, seu valor recuperável será o maior entre o valor em uso (700) e o valor justo líquido de despesas de venda (800). Como o valor recuperável (800) é inferior ao valor contábil (1.000), deve-se constituir provisão para perdas no valor de 200. Isso porque a empresa provavelmente não conseguirá recuperar com o uso (700) ou venda do bem (800) o valor pelo qual ele está lançado contabilmente (1.000).

01. (Analista/MPE-AP/FCC/2012) Para que seja reconhecido uma perda de valor recuperável de um ativo, o valor

a) de custo estará sempre maior do que o valor em uso. b) em uso sempre superará o valor de custo. c) justo encontrado sempre superará o valor de custo. d) em uso tem que ser maior que o custo e o valor justo. e) em uso e o valor justo será sempre inferior ao valor de custo.

Grosso modo, se o valor recuperável pelo uso e pelo valor justo líquido de despesas de venda forem inferiores ao valor de custo (valor contábil), este deverá ser reduzido. Gabarito: E

02. (Analista/TCE-AP/FCC/2012) A empresa Inovação S/A fez um novo investimento em uma nova unidade de negócios, no nordeste brasileiro, no valor de R$ 1.000.000,00. Após um ano de funcionamento houve alagamento na região e inundação da fábrica. O valor contábil da unidade de negócios, neste momento era de R$ 900.000,00, já considerando as perdas e gastos com recuperação. Seu valor de venda apurado, mediante propostas formais de interessados a comprá-la, apresentava valor médio de R$ 1.500.000,00 e o valor do fluxo de caixa descontado da unidade sugeria a recuperação do valor de R$ 800.000,00. Neste caso a empresa deverá

a) registrar uma perda de valor recuperável de R$ 100.000,00. b) registrar uma complementação do valor de custo pelo valor justo de R$ 600.000,00. c) manter o valor de custo de R$ 900.000,00. d) restabelecer o valor de aquisição de R$ 1.000.000,00. e) registrar pelo valor de mercado de R$ 1.500.000,00.

Nesse caso, o valor recuperável é igual ao valor justo líquido de despesas de venda (presume-se que seja isso que o enunciado quis dizer), ou seja, R$ 1.500.000, que é superior ao valor contábil. Gabarito: C

Página 148: acrescentar o texto em vermelho.

07. (Analista/TRT-6ª/FCC/2012) De acordo com a regulamentação vigente, Valor Recuperável de um ativo ou de uma unidade geradora de caixa é

a) a diferença entre o seu custo histórico e o seu valor de mercado. b) o menor montante entre o seu valor justo líquido da despesa de venda e o seu valor contábil. c) o maior montante entre o seu valor justo líquido da despesa de venda e o seu valor em uso. d) a diferença entre o seu valor em uso e o seu custo histórico. e) o maior montante entre o seu valor de mercado e o seu custo histórico.

Av. Nossa Senhora de Fátima, 59 Loja - Bairro de Fátima/Centro - CEP 20240-050. Rio de Janeiro/RJ. Telefax: (21) 2544-3752/2544-9202

O valor recuperável é o maior valor possível de recuperação entre o valor justo líquido de despesas de venda e o valor em uso. Gabarito: C

Página 149: acrescentar o texto em vermelho.

A Lei das S/A determina a análise da recuperação apenas sobre os valores do imobilizado e do intangível. Todavia, o CPC manda aplicar esse procedimento a outros elementos do ativo.

Página 150: acrescentar o texto em vermelho.

Ao contrário da LSA No entanto, o CPC 01 (R1) determina que todos os ativos estão sujeitos à redução ao

valor recuperável, exceto:

(...)

7 - os ativos biológicos relacionados à atividade agrícola que sejam mensurados ao valor justo líquido de despesas de venda (ver CPC 29 – Ativo Biológico e Produto Agrícola);

Página 151: acrescentar o texto após a questão 11; e acrescentar o texto em vermelho ao

subtópico 1.1.

Em tese, o CPC 01 (R1) é aplicado a ativos registrados pelo valor reavaliado (valor justo na data de reavaliação, menos qualquer depreciação acumulada subsequente e perdas acumuladas por redução ao valor recuperável subsequentes), conforme o CPC 27 – Ativo Imobilizado e o CPC 04 – Ativo Intangível. Todavia, é importante observar que a legislação brasileira não permite a reavaliação de ativos.

A única diferença entre o valor justo do ativo e seu valor justo menos os custos de alienação são os custos incrementais diretos atribuíveis à alienação do ativo (impostos, comissões etc.):

1 - se as despesas para a baixa são insignificantes, o valor recuperável do ativo reavaliado está próximo a seu valor reavaliado. Nesse caso, depois de serem aplicadas as determinações para contabilizar a reavaliação, é improvável que o ativo reavaliado não seja recuperável e, portanto, o valor recuperável não precisa ser estimado;

2 - se os custos de alienação não forem insignificantes, o valor justo menos os custos de alienação do ativo reavaliado é necessariamente menor que o seu valor justo. Portanto, se o seu valor em uso for menor que o seu valor reavaliado, o ativo reavaliado apresenta problemas de recuperação. Nesse caso, após a aplicação dos requisitos de reavaliação, a entidade deve aplicar o CPC 01 (R1) para determinar se o ativo pode apresentar problemas de recuperação.

1.1 Identificação de ativo que pode estar desvalorizado

A entidade deve avaliar ao fim de cada período de revisão se há alguma indicação de que um ativo possa ter sofrido desvalorização (valor contábil > valor recuperável). Caso isso tenha ocorrido, a entidade deve estimar o valor recuperável do ativo.

Av. Nossa Senhora de Fátima, 59 Loja - Bairro de Fátima/Centro - CEP 20240-050. Rio de Janeiro/RJ. Telefax: (21) 2544-3752/2544-9202

Página 152: acrescentar o texto em vermelho; e a tabela antes da questão 13.

12. (Analista/TRE-AP/FCC/2011) Considere as seguintes assertivas sobre a análise de recuperabilidade de ativos (teste de impairment) estabelecida pela Lei nº 6.404/76 e pelo Pronunciamento Técnico CPC 01.

I. O valor recuperável de um ativo corresponde ao menor valor entre o seu valor líquido de venda e o seu valor em uso.

II. Se o valor contábil do ativo excede o seu valor recuperável, a entidade deve reduzir o valor contábil do referido ativo ao seu valor recuperável.

III. A análise de recuperabilidade também deve ser efetuada a fim de que sejam revisados e ajustados os critérios utilizados para determinar a vida útil econômica estimada de um ativo e o cálculo da depreciação, amortização e exaustão.