Embed Size (px)

Citation preview

1

ASSOCIAÇÃO DO FISCO DOS MUNICÍPIOS DO VALE DO ITAJAÍ

AFIVALE BLUMENAU

02 de abril de 2014

IV ENCONTRO CATARINENSE DOS FISCOS MUNICIPAISO FISCO MUNICIPAL: DESAFIOS E TENDÊNCIAS

ASSOCIAÇÃO DO FISCO DOS MUNICÍPIOS DO VALE DO ITAJAÍ

AFIVALE BLUMENAU

Auditoria Fiscal Municipal como Carreira Típica

de Estado

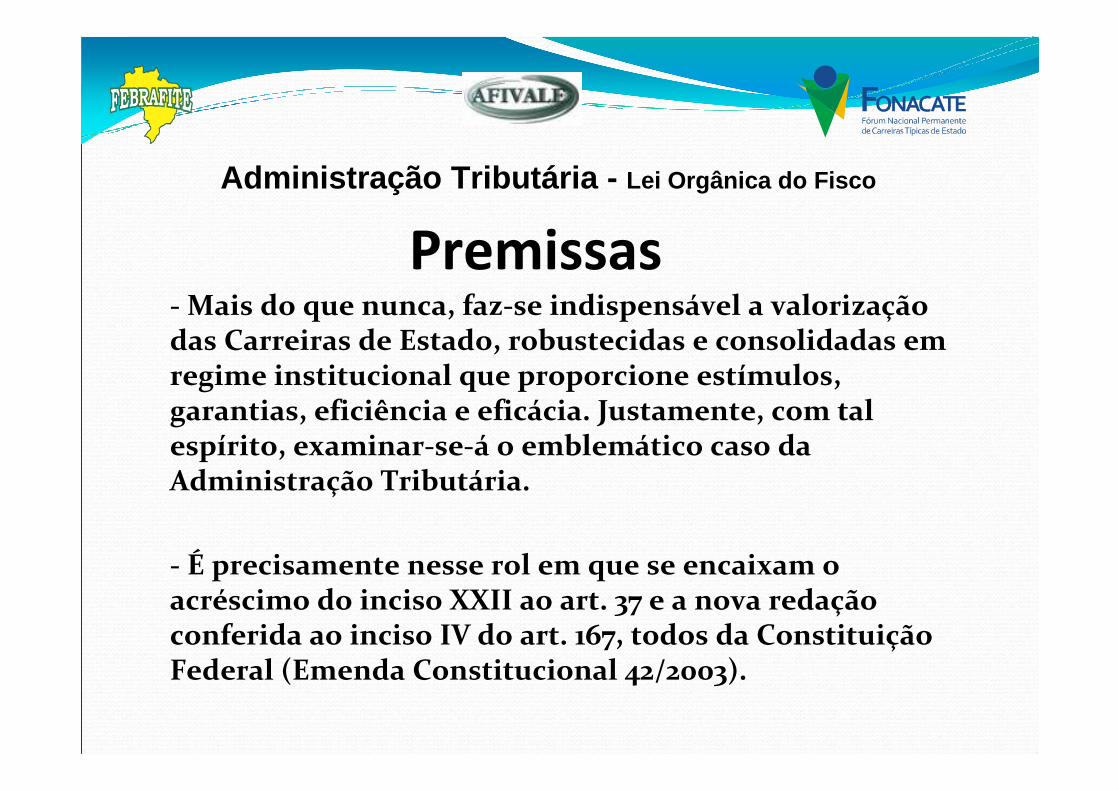

Administração Tributária - Lei Orgânica do Fisco

- Mais do que nunca, faz-se indispensável a valorização das Carreiras de Estado, robustecidas e consolidadas em regime institucional que proporcione estímulos, garantias, eficiência e eficácia. Justamente, com tal espírito, examinar-se-á o emblemático caso da Administração Tributária.

- É precisamente nesse rol em que se encaixam o acréscimo do inciso XXII ao art. 37 e a nova redação conferida ao inciso IV do art. 167, todos da Constituição Federal (Emenda Constitucional 42/2003).

Premissas

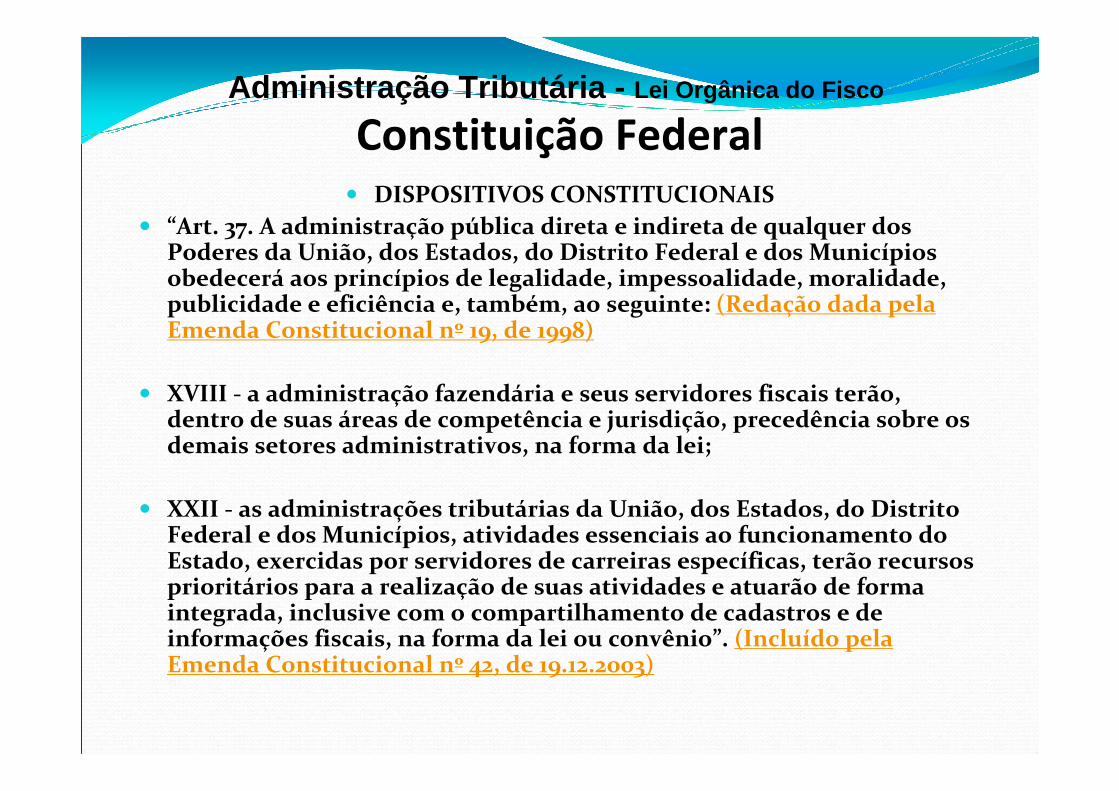

Constituição Federal� DISPOSITIVOS CONSTITUCIONAIS

� “Art. 37. A administração pública direta e indireta de qualquer dos Poderes da União, dos Estados, do Distrito Federal e dos Municípios obedecerá aos princípios de legalidade, impessoalidade, moralidade, publicidade e eficiência e, também, ao seguinte: (Redação dada pela Emenda Constitucional nº 19, de 1998)

� XVIII - a administração fazendária e seus servidores fiscais terão, dentro de suas áreas de competência e jurisdição, precedência sobre os demais setores administrativos, na forma da lei;

� XXII - as administrações tributárias da União, dos Estados, do Distrito Federal e dos Municípios, atividades essenciais ao funcionamento do Estado, exercidas por servidores de carreiras específicas, terão recursos prioritários para a realização de suas atividades e atuarão de forma integrada, inclusive com o compartilhamento de cadastros e de informações fiscais, na forma da lei ou convênio”. (Incluído pela Emenda Constitucional nº 42, de 19.12.2003)

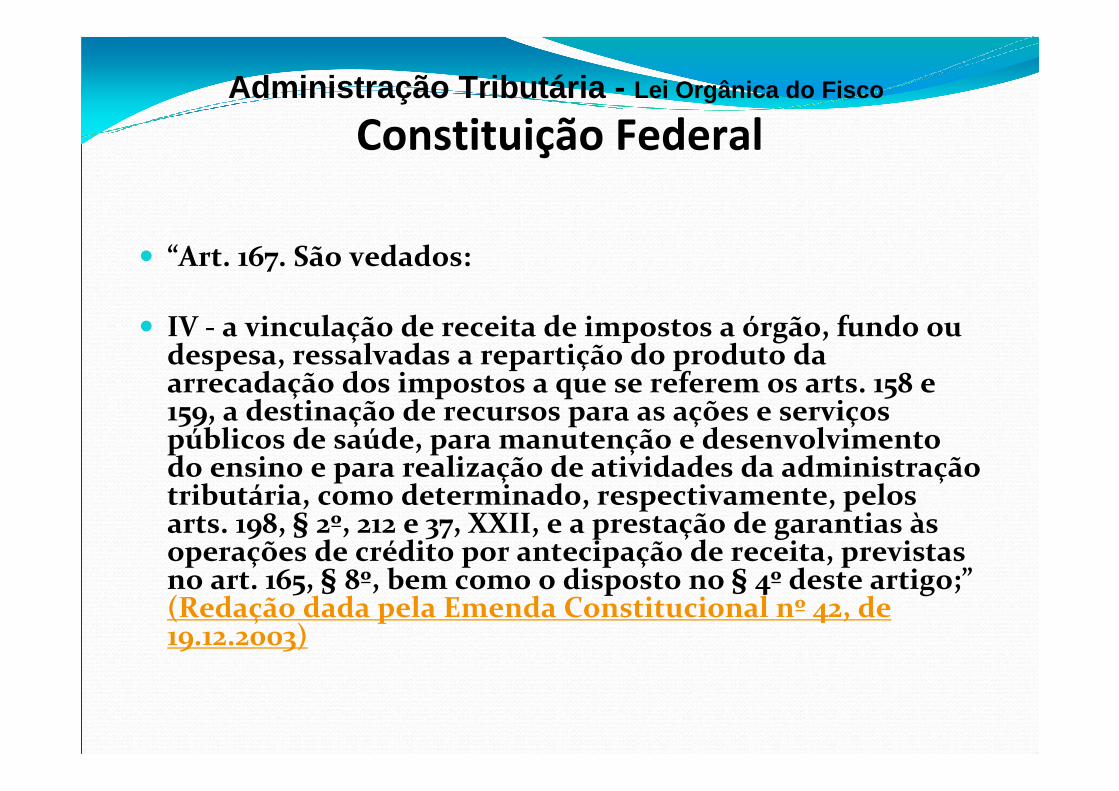

Administração Tributária - Lei Orgânica do Fisco

� “Art. 167. São vedados:

� IV - a vinculação de receita de impostos a órgão, fundo ou despesa, ressalvadas a repartição do produto da arrecadação dos impostos a que se referem os arts. 158 e 159, a destinação de recursos para as ações e serviços públicos de saúde, para manutenção e desenvolvimento do ensino e para realização de atividades da administração tributária, como determinado, respectivamente, pelos arts. 198, § 2º, 212 e 37, XXII, e a prestação de garantias às operações de crédito por antecipação de receita, previstas no art. 165, § 8º, bem como o disposto no § 4º deste artigo;”(Redação dada pela Emenda Constitucional nº 42, de 19.12.2003)

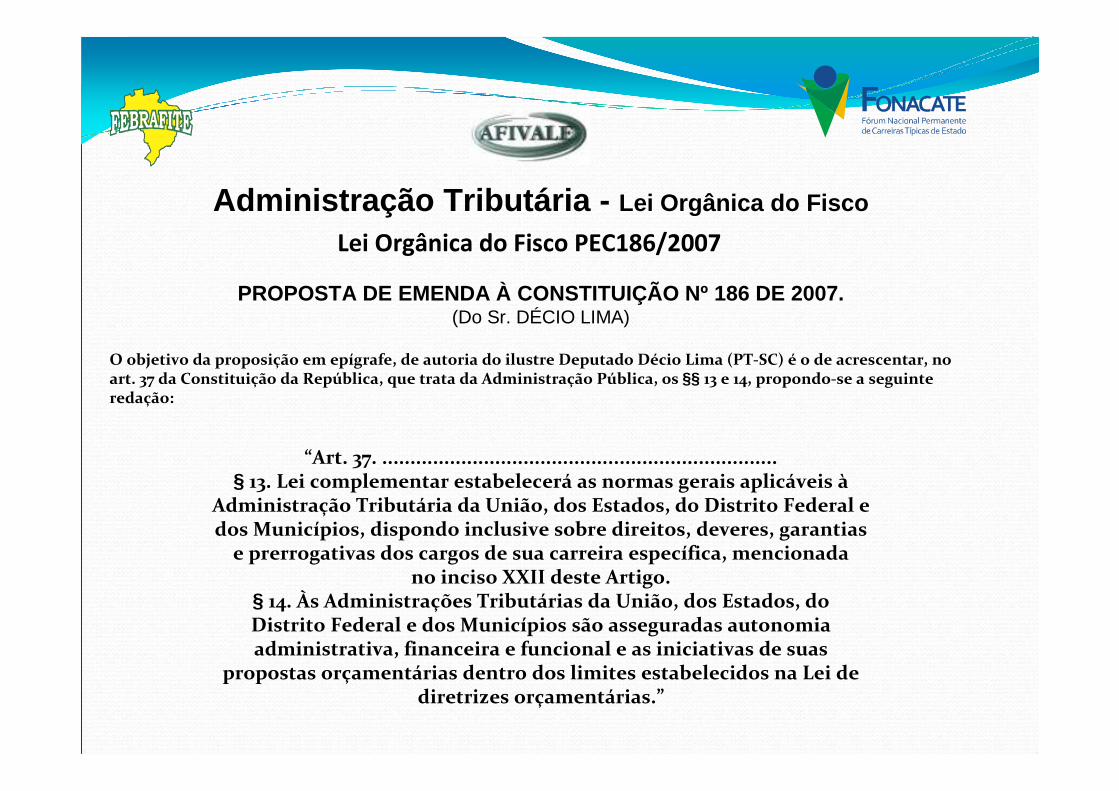

Constituição FederalAdministração Tributária - Lei Orgânica do Fisco

PROPOSTA DE EMENDA À CONSTITUIÇÃO Nº 186 DE 2007.(Do Sr. DÉCIO LIMA)

O objetivo da proposição em epígrafe, de autoria do ilustre Deputado Décio Lima (PT-SC) é o de acrescentar, no art. 37 da Constituição da República, que trata da Administração Pública, os §§ 13 e 14, propondo-se a seguinte redação:

“Art. 37. ...................................................................... § 13. Lei complementar estabelecerá as normas gerais aplicáveis à

Administração Tributária da União, dos Estados, do Distrito Federal e dos Municípios, dispondo inclusive sobre direitos, deveres, garantias

e prerrogativas dos cargos de sua carreira específica, mencionada no inciso XXII deste Artigo.

§ 14. Às Administrações Tributárias da União, dos Estados, do Distrito Federal e dos Municípios são asseguradas autonomia administrativa, financeira e funcional e as iniciativas de suas

propostas orçamentárias dentro dos limites estabelecidos na Lei de diretrizes orçamentárias.”

Lei Orgânica do Fisco PEC186/2007

Administração Tributária - Lei Orgânica do Fisco

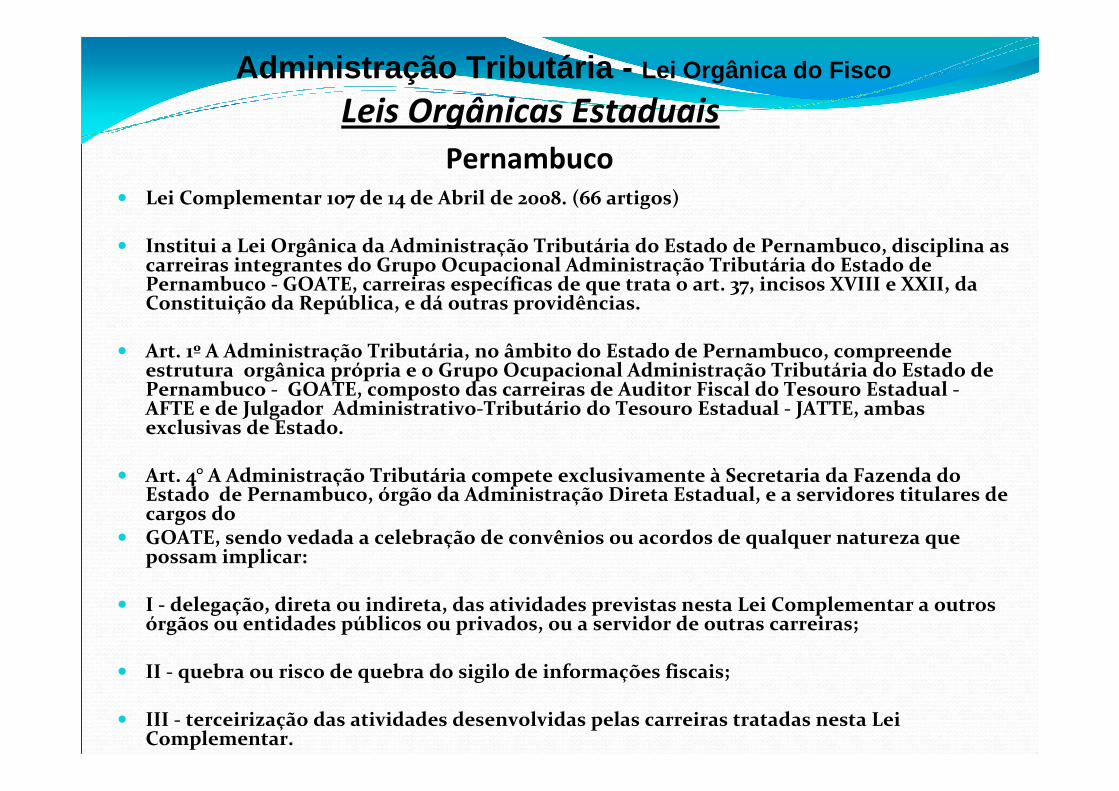

Leis Orgânicas Estaduais

� Lei Complementar 107 de 14 de Abril de 2008. (66 artigos)

� Institui a Lei Orgânica da Administração Tributária do Estado de Pernambuco, disciplina as carreiras integrantes do Grupo Ocupacional Administração Tributária do Estado de Pernambuco - GOATE, carreiras específicas de que trata o art. 37, incisos XVIII e XXII, da Constituição da República, e dá outras providências.

� Art. 1º A Administração Tributária, no âmbito do Estado de Pernambuco, compreende estrutura orgânica própria e o Grupo Ocupacional Administração Tributária do Estado de Pernambuco - GOATE, composto das carreiras de Auditor Fiscal do Tesouro Estadual -AFTE e de Julgador Administrativo-Tributário do Tesouro Estadual - JATTE, ambas exclusivas de Estado.

� Art. 4° A Administração Tributária compete exclusivamente à Secretaria da Fazenda do Estado de Pernambuco, órgão da Administração Direta Estadual, e a servidores titulares de cargos do

� GOATE, sendo vedada a celebração de convênios ou acordos de qualquer natureza que possam implicar:

� I - delegação, direta ou indireta, das atividades previstas nesta Lei Complementar a outros órgãos ou entidades públicos ou privados, ou a servidor de outras carreiras;

� II - quebra ou risco de quebra do sigilo de informações fiscais;

� III - terceirização das atividades desenvolvidas pelas carreiras tratadas nesta Lei Complementar.

Pernambuco

Administração Tributária - Lei Orgânica do Fisco

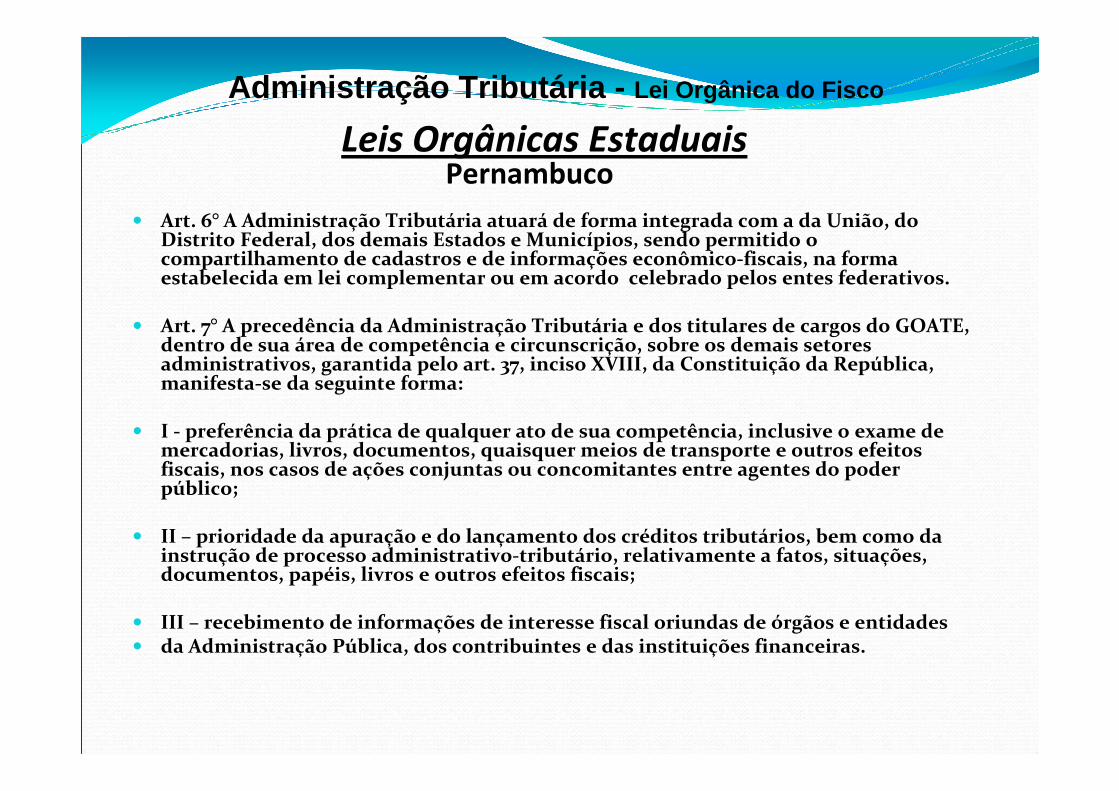

� Art. 6° A Administração Tributária atuará de forma integrada com a da União, do Distrito Federal, dos demais Estados e Municípios, sendo permitido o compartilhamento de cadastros e de informações econômico-fiscais, na forma estabelecida em lei complementar ou em acordo celebrado pelos entes federativos.

� Art. 7° A precedência da Administração Tributária e dos titulares de cargos do GOATE, dentro de sua área de competência e circunscrição, sobre os demais setores administrativos, garantida pelo art. 37, inciso XVIII, da Constituição da República, manifesta-se da seguinte forma:

� I - preferência da prática de qualquer ato de sua competência, inclusive o exame de mercadorias, livros, documentos, quaisquer meios de transporte e outros efeitos fiscais, nos casos de ações conjuntas ou concomitantes entre agentes do poder público;

� II – prioridade da apuração e do lançamento dos créditos tributários, bem como da instrução de processo administrativo-tributário, relativamente a fatos, situações, documentos, papéis, livros e outros efeitos fiscais;

� III – recebimento de informações de interesse fiscal oriundas de órgãos e entidades � da Administração Pública, dos contribuintes e das instituições financeiras.

Leis Orgânicas EstaduaisPernambuco

Administração Tributária - Lei Orgânica do Fisco

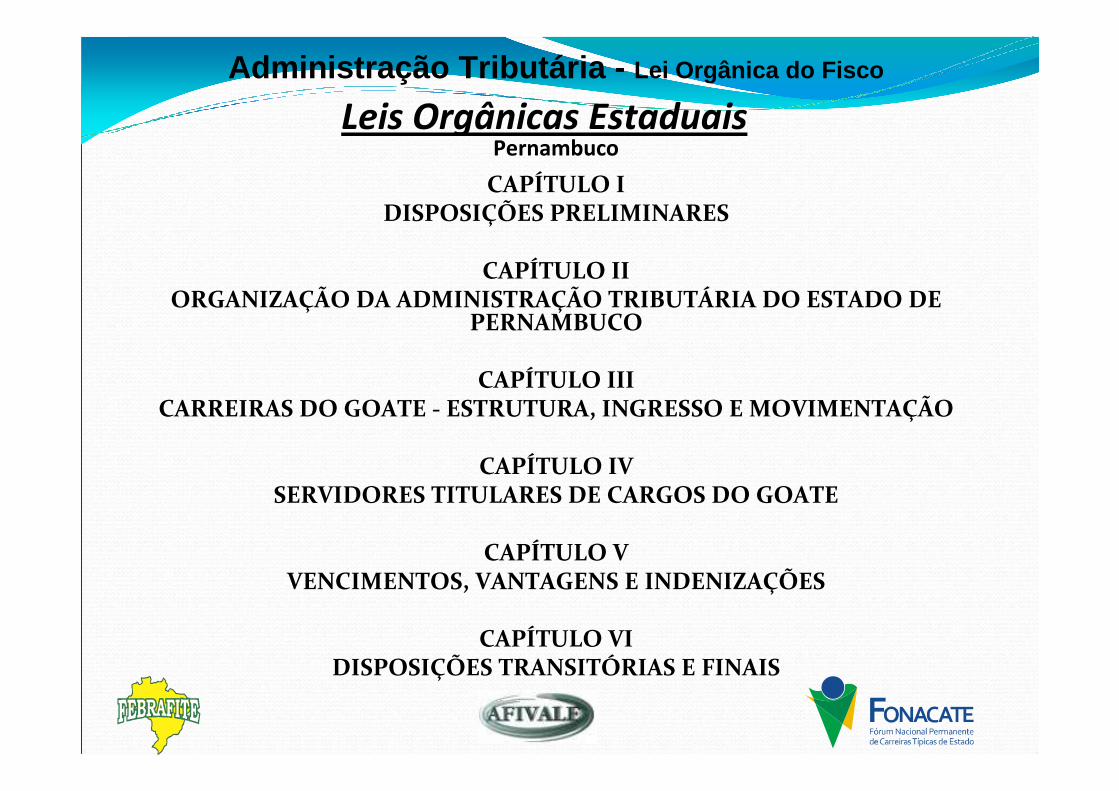

CAPÍTULO IDISPOSIÇÕES PRELIMINARES

CAPÍTULO IIORGANIZAÇÃO DA ADMINISTRAÇÃO TRIBUTÁRIA DO ESTADO DE

PERNAMBUCO

CAPÍTULO IIICARREIRAS DO GOATE - ESTRUTURA, INGRESSO E MOVIMENTAÇÃO

CAPÍTULO IVSERVIDORES TITULARES DE CARGOS DO GOATE

CAPÍTULO VVENCIMENTOS, VANTAGENS E INDENIZAÇÕES

CAPÍTULO VIDISPOSIÇÕES TRANSITÓRIAS E FINAIS

Leis Orgânicas EstaduaisPernambuco

Administração Tributária - Lei Orgânica do Fisco

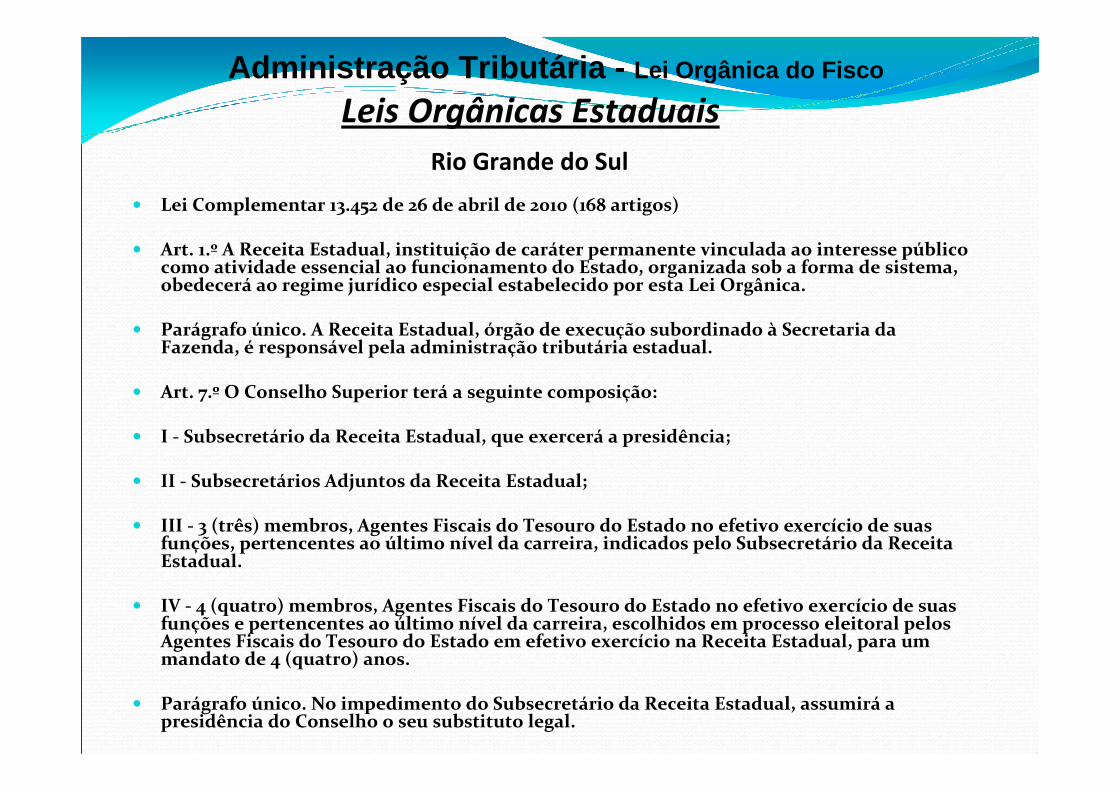

� Lei Complementar 13.452 de 26 de abril de 2010 (168 artigos)

� Art. 1.º A Receita Estadual, instituição de caráter permanente vinculada ao interesse público como atividade essencial ao funcionamento do Estado, organizada sob a forma de sistema, obedecerá ao regime jurídico especial estabelecido por esta Lei Orgânica.

� Parágrafo único. A Receita Estadual, órgão de execução subordinado à Secretaria da Fazenda, é responsável pela administração tributária estadual.

� Art. 7.º O Conselho Superior terá a seguinte composição:

� I - Subsecretário da Receita Estadual, que exercerá a presidência;

� II - Subsecretários Adjuntos da Receita Estadual;

� III - 3 (três) membros, Agentes Fiscais do Tesouro do Estado no efetivo exercício de suas funções, pertencentes ao último nível da carreira, indicados pelo Subsecretário da Receita Estadual.

� IV - 4 (quatro) membros, Agentes Fiscais do Tesouro do Estado no efetivo exercício de suas funções e pertencentes ao último nível da carreira, escolhidos em processo eleitoral pelos Agentes Fiscais do Tesouro do Estado em efetivo exercício na Receita Estadual, para um mandato de 4 (quatro) anos.

� Parágrafo único. No impedimento do Subsecretário da Receita Estadual, assumirá a presidência do Conselho o seu substituto legal.

Leis Orgânicas Estaduais

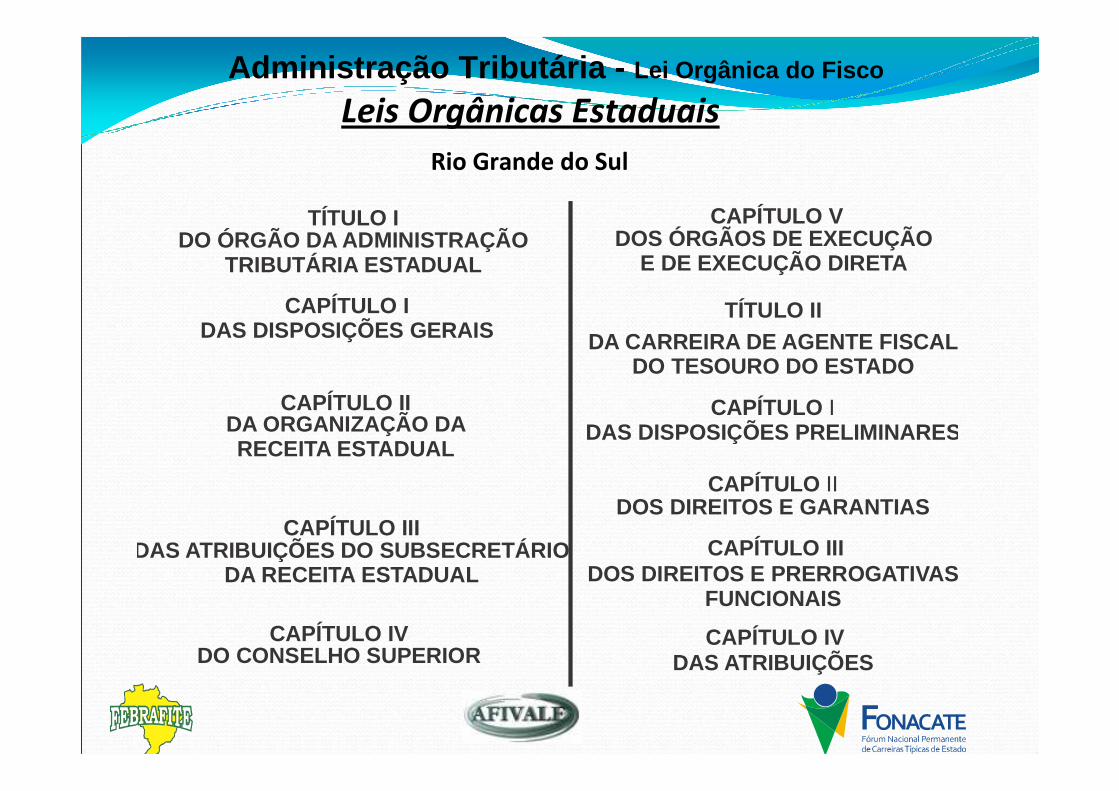

Rio Grande do Sul

Administração Tributária - Lei Orgânica do Fisco

Leis Orgânicas Estaduais

Rio Grande do Sul

TÍTULO IDO ÓRGÃO DA ADMINISTRAÇÃO

TRIBUTÁRIA ESTADUAL

CAPÍTULO IDAS DISPOSIÇÕES GERAIS

CAPÍTULO IIDA ORGANIZAÇÃO DA RECEITA ESTADUAL

CAPÍTULO IIIDAS ATRIBUIÇÕES DO SUBSECRETÁRIO

DA RECEITA ESTADUAL

CAPÍTULO IVDO CONSELHO SUPERIOR

CAPÍTULO VDOS ÓRGÃOS DE EXECUÇÃO

E DE EXECUÇÃO DIRETA

TÍTULO IIDA CARREIRA DE AGENTE FISCAL

DO TESOURO DO ESTADO

CAPÍTULO IDAS DISPOSIÇÕES PRELIMINARES

CAPÍTULO IIDOS DIREITOS E GARANTIAS

CAPÍTULO IIIDOS DIREITOS E PRERROGATIVAS

FUNCIONAIS

CAPÍTULO IVDAS ATRIBUIÇÕES

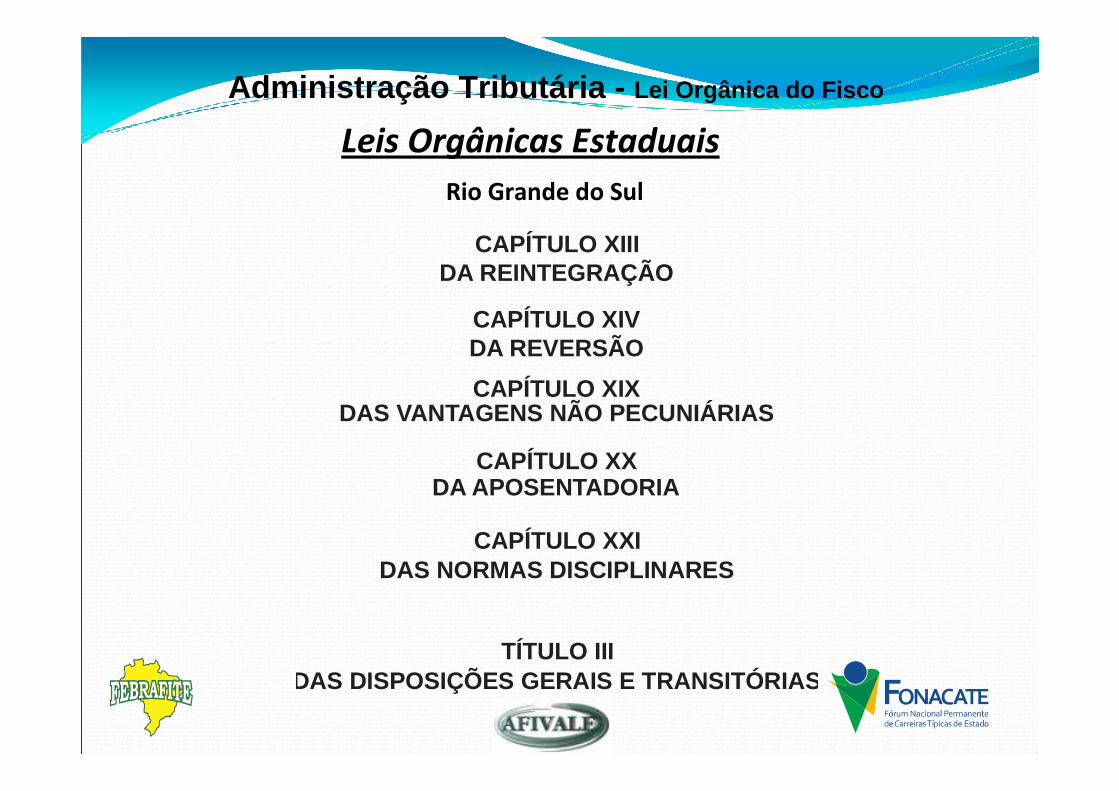

Administração Tributária - Lei Orgânica do Fisco

Leis Orgânicas Estaduais

Rio Grande do Sul

CAPÍTULO VDOS DEVERES

CAPÍTULO VIDO CONCURSO DE INGRESSO

CAPÍTULO VIIDA NOMEAÇÃO

CAPÍTULO VIIIDA POSSE E DO EXERCÍCIO

CAPÍTULO IXDA LOTAÇÃO

CAPÍTULO XDO ESTÁGIO PROBATÓRIO

CAPÍTULO XIDA PROMOÇÃO

CAPÍTULO XIIDA REMOÇÃO

CAPÍTULO XVDO APROVEITAMENTO

CAPÍTULO XVIDA VACÂNCIA

CAPÍTULO XVIIDO TEMPO DE SERVIÇO

CAPÍTULO XVIIIDA REMUNERAÇÃO

Administração Tributária - Lei Orgânica do Fisco

Leis Orgânicas Estaduais

Rio Grande do Sul

CAPÍTULO XIIIDA REINTEGRAÇÃO

CAPÍTULO XIVDA REVERSÃO

CAPÍTULO XIXDAS VANTAGENS NÃO PECUNIÁRIAS

CAPÍTULO XXDA APOSENTADORIA

CAPÍTULO XXIDAS NORMAS DISCIPLINARES

TÍTULO IIIDAS DISPOSIÇÕES GERAIS E TRANSITÓRIAS

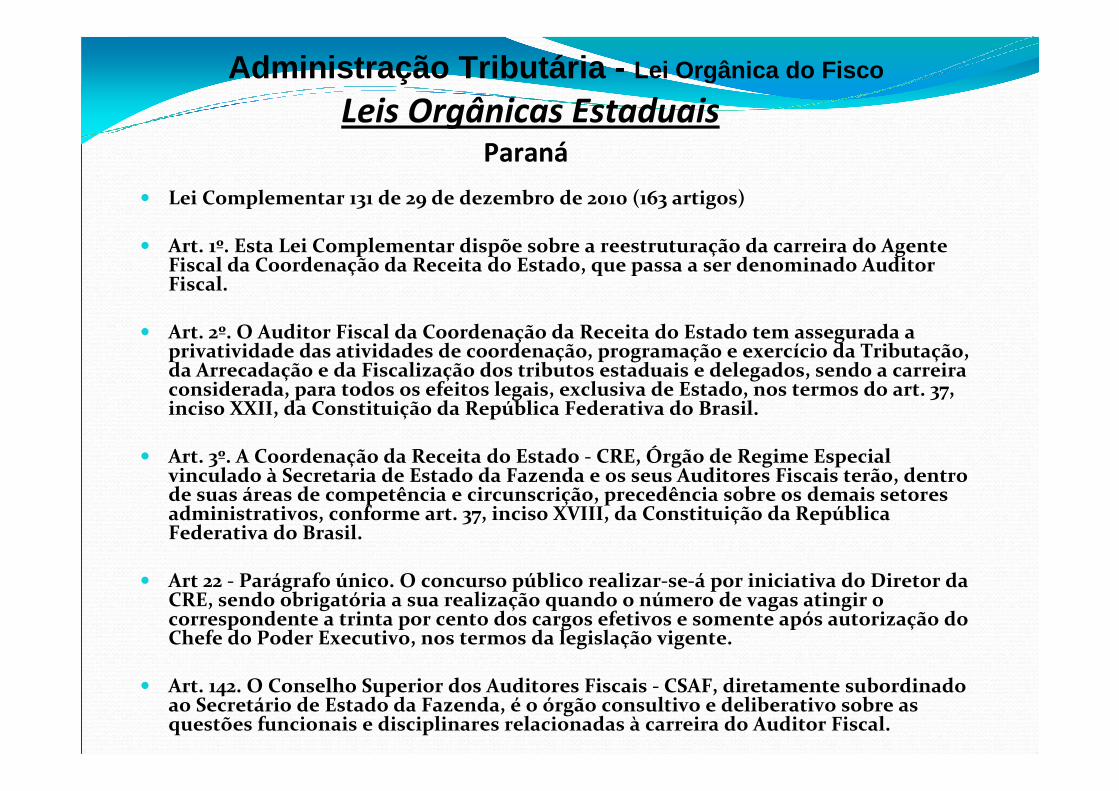

Administração Tributária - Lei Orgânica do Fisco

� Lei Complementar 131 de 29 de dezembro de 2010 (163 artigos)

� Art. 1º. Esta Lei Complementar dispõe sobre a reestruturação da carreira do Agente Fiscal da Coordenação da Receita do Estado, que passa a ser denominado Auditor Fiscal.

� Art. 2º. O Auditor Fiscal da Coordenação da Receita do Estado tem assegurada a privatividade das atividades de coordenação, programação e exercício da Tributação, da Arrecadação e da Fiscalização dos tributos estaduais e delegados, sendo a carreira considerada, para todos os efeitos legais, exclusiva de Estado, nos termos do art. 37, inciso XXII, da Constituição da República Federativa do Brasil.

� Art. 3º. A Coordenação da Receita do Estado - CRE, Órgão de Regime Especial vinculado à Secretaria de Estado da Fazenda e os seus Auditores Fiscais terão, dentro de suas áreas de competência e circunscrição, precedência sobre os demais setores administrativos, conforme art. 37, inciso XVIII, da Constituição da República Federativa do Brasil.

� Art 22 - Parágrafo único. O concurso público realizar-se-á por iniciativa do Diretor da CRE, sendo obrigatória a sua realização quando o número de vagas atingir o correspondente a trinta por cento dos cargos efetivos e somente após autorização do Chefe do Poder Executivo, nos termos da legislação vigente.

� Art. 142. O Conselho Superior dos Auditores Fiscais - CSAF, diretamente subordinado ao Secretário de Estado da Fazenda, é o órgão consultivo e deliberativo sobre as questões funcionais e disciplinares relacionadas à carreira do Auditor Fiscal.

Leis Orgânicas EstaduaisParaná

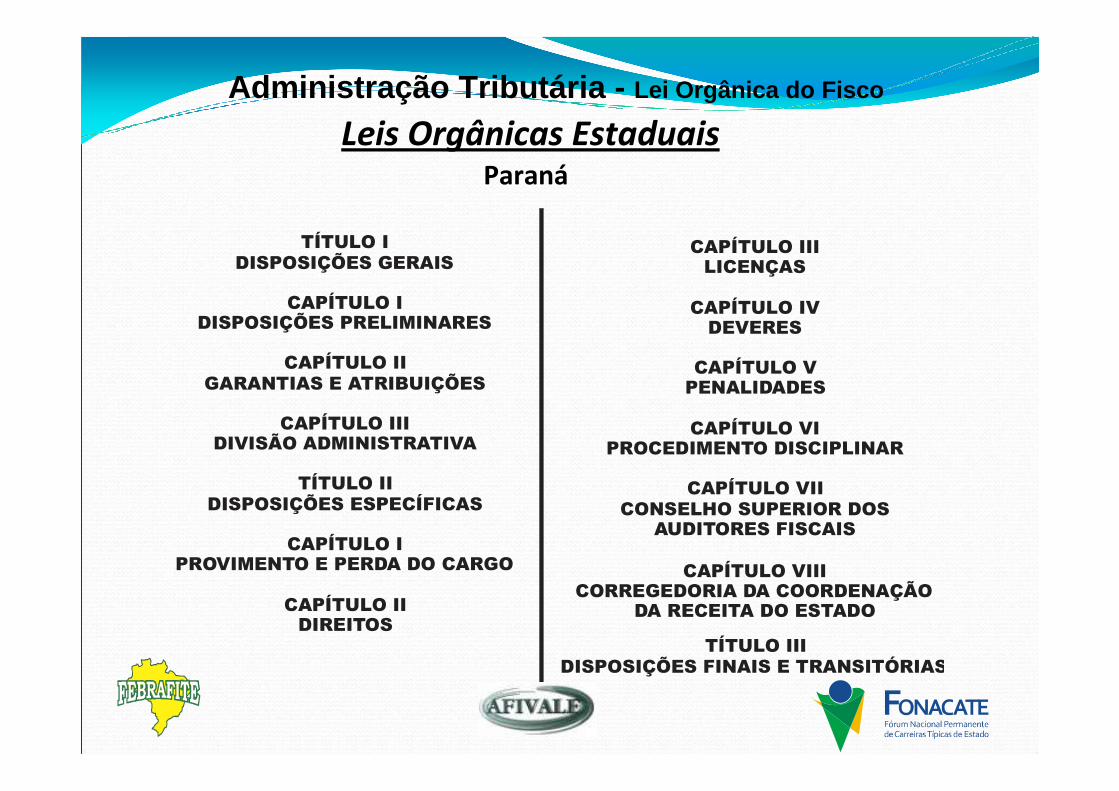

Administração Tributária - Lei Orgânica do Fisco

Leis Orgânicas EstaduaisParaná

TÍTULO I DISPOSIÇÕES GERAIS

CAPÍTULO I DISPOSIÇÕES PRELIMINARES

CAPÍTULO II GARANTIAS E ATRIBUIÇÕES

CAPÍTULO III DIVISÃO ADMINISTRATIVA

TÍTULO II DISPOSIÇÕES ESPECÍFICAS

CAPÍTULO I PROVIMENTO E PERDA DO CARGO

CAPÍTULO II DIREITOS

CAPÍTULO III LICENÇAS

CAPÍTULO IV DEVERES

CAPÍTULO V PENALIDADES

CAPÍTULO VI PROCEDIMENTO DISCIPLINAR

CAPÍTULO VII CONSELHO SUPERIOR DOS

AUDITORES FISCAIS

CAPÍTULO VIII CORREGEDORIA DA COORDENAÇÃO

DA RECEITA DO ESTADO

TÍTULO III DISPOSIÇÕES FINAIS E TRANSITÓRIAS

Administração Tributária - Lei Orgânica do Fisco

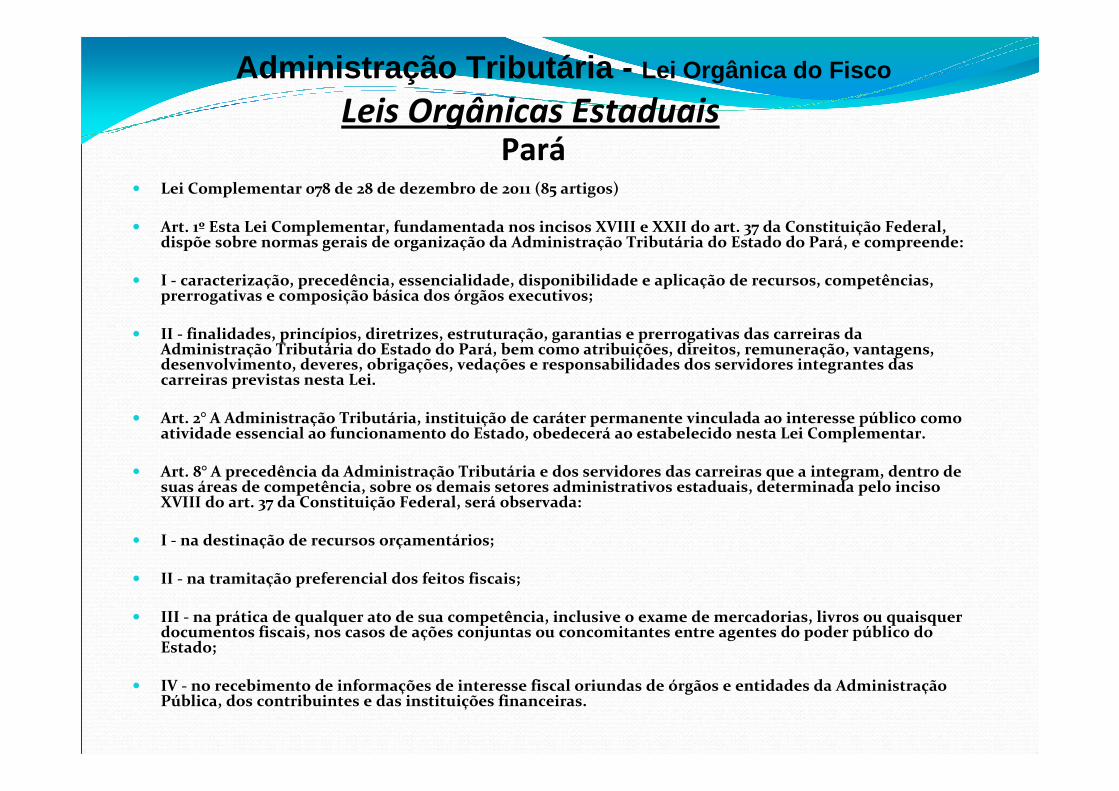

� Lei Complementar 078 de 28 de dezembro de 2011 (85 artigos)

� Art. 1º Esta Lei Complementar, fundamentada nos incisos XVIII e XXII do art. 37 da Constituição Federal, dispõe sobre normas gerais de organização da Administração Tributária do Estado do Pará, e compreende:

� I - caracterização, precedência, essencialidade, disponibilidade e aplicação de recursos, competências, prerrogativas e composição básica dos órgãos executivos;

� II - finalidades, princípios, diretrizes, estruturação, garantias e prerrogativas das carreiras da Administração Tributária do Estado do Pará, bem como atribuições, direitos, remuneração, vantagens, desenvolvimento, deveres, obrigações, vedações e responsabilidades dos servidores integrantes das carreiras previstas nesta Lei.

� Art. 2° A Administração Tributária, instituição de caráter permanente vinculada ao interesse público como atividade essencial ao funcionamento do Estado, obedecerá ao estabelecido nesta Lei Complementar.

� Art. 8° A precedência da Administração Tributária e dos servidores das carreiras que a integram, dentro de suas áreas de competência, sobre os demais setores administrativos estaduais, determinada pelo inciso XVIII do art. 37 da Constituição Federal, será observada:

� I - na destinação de recursos orçamentários;

� II - na tramitação preferencial dos feitos fiscais;

� III - na prática de qualquer ato de sua competência, inclusive o exame de mercadorias, livros ou quaisquer documentos fiscais, nos casos de ações conjuntas ou concomitantes entre agentes do poder público do Estado;

� IV - no recebimento de informações de interesse fiscal oriundas de órgãos e entidades da Administração Pública, dos contribuintes e das instituições financeiras.

Leis Orgânicas EstaduaisPará

Administração Tributária - Lei Orgânica do Fisco

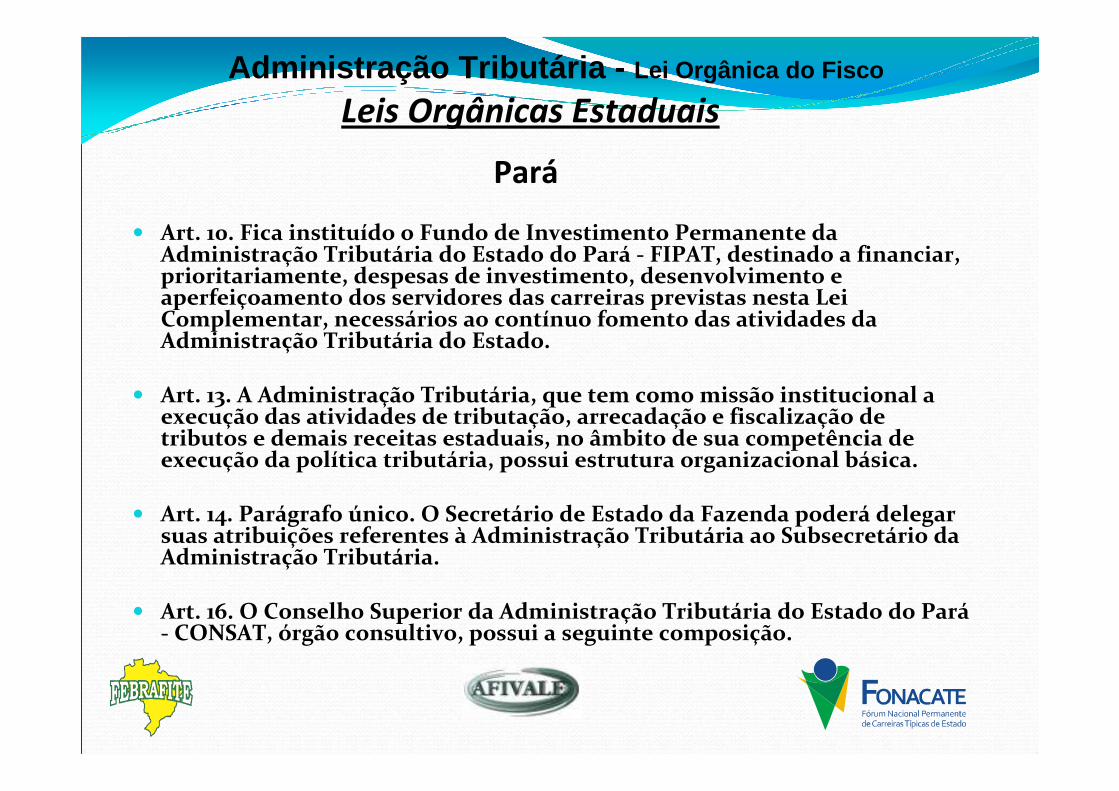

� Art. 10. Fica instituído o Fundo de Investimento Permanente da Administração Tributária do Estado do Pará - FIPAT, destinado a financiar, prioritariamente, despesas de investimento, desenvolvimento e aperfeiçoamento dos servidores das carreiras previstas nesta Lei Complementar, necessários ao contínuo fomento das atividades da Administração Tributária do Estado.

� Art. 13. A Administração Tributária, que tem como missão institucional a execução das atividades de tributação, arrecadação e fiscalização de tributos e demais receitas estaduais, no âmbito de sua competência de execução da política tributária, possui estrutura organizacional básica.

� Art. 14. Parágrafo único. O Secretário de Estado da Fazenda poderá delegar suas atribuições referentes à Administração Tributária ao Subsecretário da Administração Tributária.

� Art. 16. O Conselho Superior da Administração Tributária do Estado do Pará- CONSAT, órgão consultivo, possui a seguinte composição.

Leis Orgânicas Estaduais

Pará

Administração Tributária - Lei Orgânica do Fisco

Leis Orgânicas Estaduais

Pará

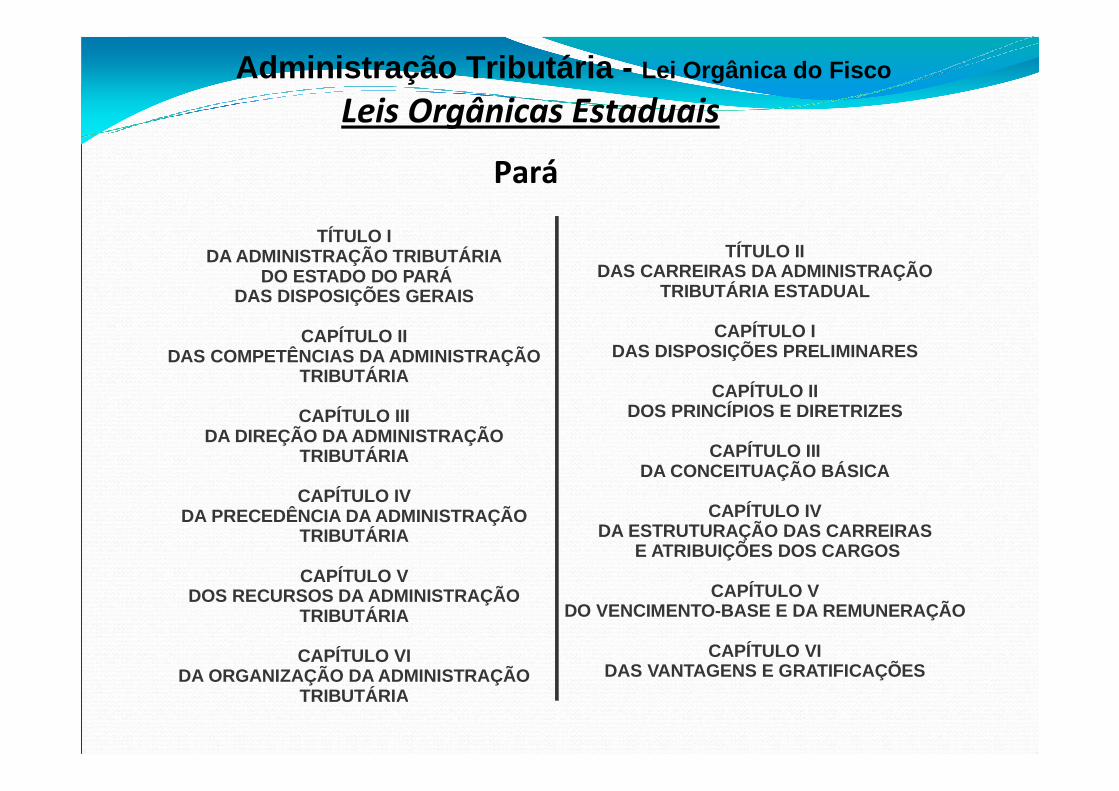

TÍTULO IDA ADMINISTRAÇÃO TRIBUTÁRIA

DO ESTADO DO PARÁDAS DISPOSIÇÕES GERAIS

CAPÍTULO IIDAS COMPETÊNCIAS DA ADMINISTRAÇÃO

TRIBUTÁRIA

CAPÍTULO IIIDA DIREÇÃO DA ADMINISTRAÇÃO

TRIBUTÁRIA

CAPÍTULO IVDA PRECEDÊNCIA DA ADMINISTRAÇÃO

TRIBUTÁRIA

CAPÍTULO VDOS RECURSOS DA ADMINISTRAÇÃO

TRIBUTÁRIA

CAPÍTULO VIDA ORGANIZAÇÃO DA ADMINISTRAÇÃO

TRIBUTÁRIA

TÍTULO IIDAS CARREIRAS DA ADMINISTRAÇÃO

TRIBUTÁRIA ESTADUAL

CAPÍTULO IDAS DISPOSIÇÕES PRELIMINARES

CAPÍTULO IIDOS PRINCÍPIOS E DIRETRIZES

CAPÍTULO IIIDA CONCEITUAÇÃO BÁSICA

CAPÍTULO IVDA ESTRUTURAÇÃO DAS CARREIRAS

E ATRIBUIÇÕES DOS CARGOS

CAPÍTULO VDO VENCIMENTO-BASE E DA REMUNERAÇÃO

CAPÍTULO VIDAS VANTAGENS E GRATIFICAÇÕES

Administração Tributária - Lei Orgânica do Fisco

Leis Orgânicas Estaduais

Pará

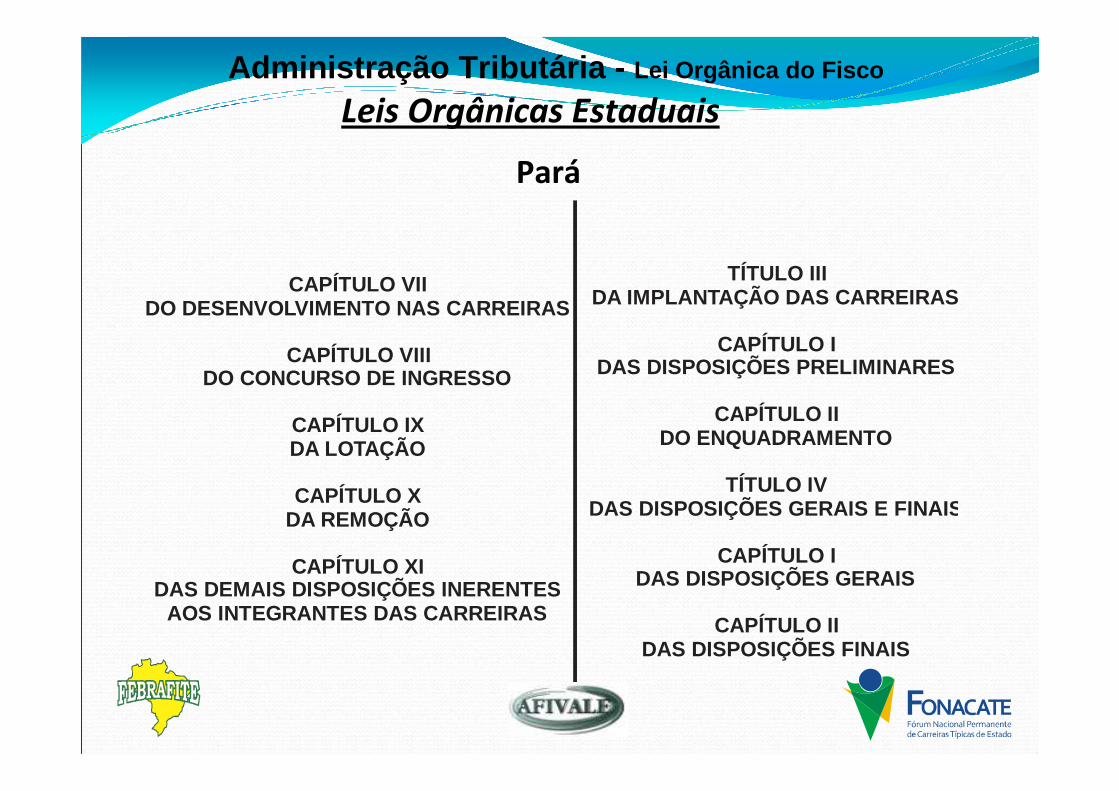

CAPÍTULO VIIDO DESENVOLVIMENTO NAS CARREIRAS

CAPÍTULO VIIIDO CONCURSO DE INGRESSO

CAPÍTULO IXDA LOTAÇÃO

CAPÍTULO XDA REMOÇÃO

CAPÍTULO XIDAS DEMAIS DISPOSIÇÕES INERENTES

AOS INTEGRANTES DAS CARREIRAS

TÍTULO IIIDA IMPLANTAÇÃO DAS CARREIRAS

CAPÍTULO IDAS DISPOSIÇÕES PRELIMINARES

CAPÍTULO IIDO ENQUADRAMENTO

TÍTULO IVDAS DISPOSIÇÕES GERAIS E FINAIS

CAPÍTULO IDAS DISPOSIÇÕES GERAIS

CAPÍTULO IIDAS DISPOSIÇÕES FINAIS

Administração Tributária - Lei Orgânica do Fisco

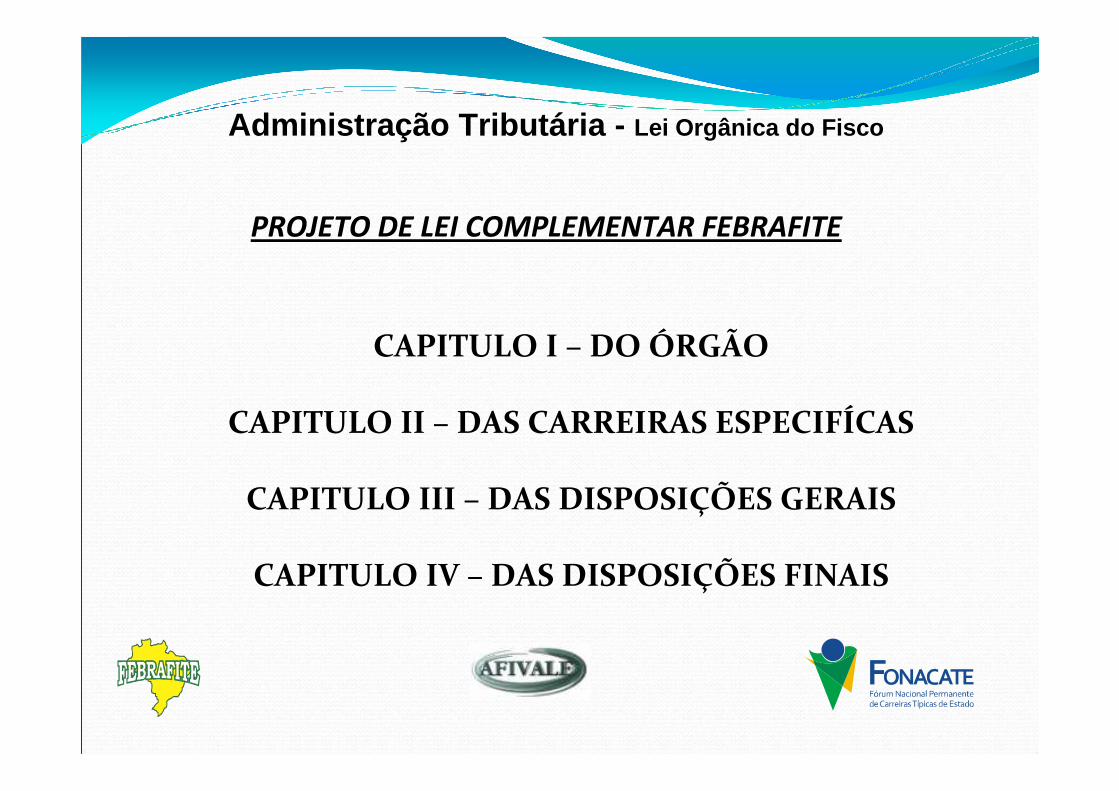

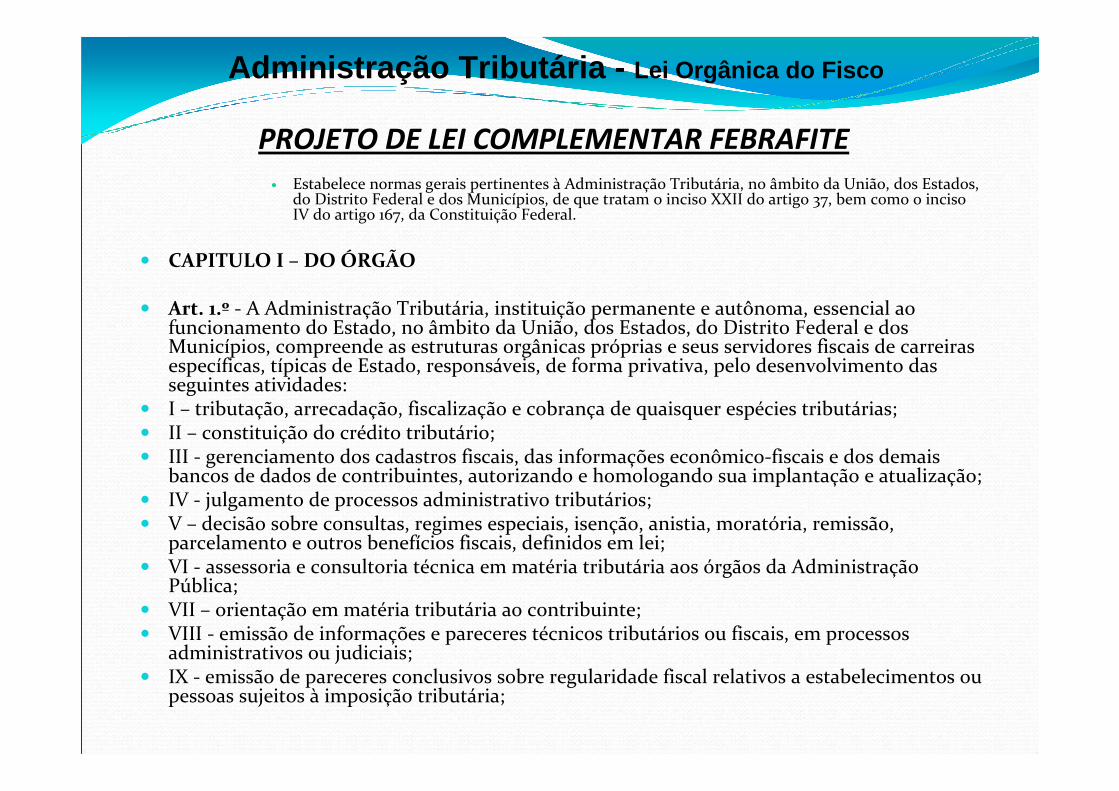

PROJETO DE LEI COMPLEMENTAR FEBRAFITE

Administração Tributária - Lei Orgânica do Fisco

CAPITULO I – DO ÓRGÃO

CAPITULO II – DAS CARREIRAS ESPECIFÍCAS

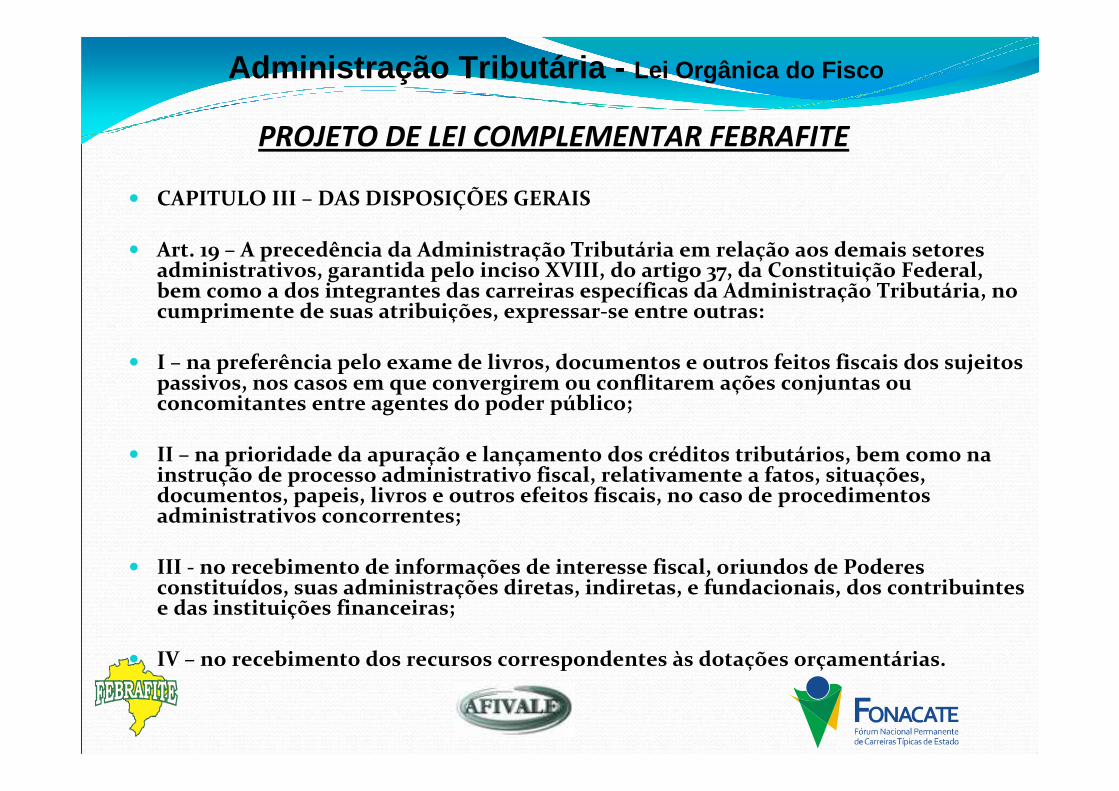

CAPITULO III – DAS DISPOSIÇÕES GERAIS

CAPITULO IV – DAS DISPOSIÇÕES FINAIS

� Estabelece normas gerais pertinentes à Administração Tributária, no âmbito da União, dos Estados, do Distrito Federal e dos Municípios, de que tratam o inciso XXII do artigo 37, bem como o inciso IV do artigo 167, da Constituição Federal.

� CAPITULO I – DO ÓRGÃO

� Art. 1.º - A Administração Tributária, instituição permanente e autônoma, essencial ao funcionamento do Estado, no âmbito da União, dos Estados, do Distrito Federal e dos Municípios, compreende as estruturas orgânicas próprias e seus servidores fiscais de carreiras específicas, típicas de Estado, responsáveis, de forma privativa, pelo desenvolvimento das seguintes atividades:

� I – tributação, arrecadação, fiscalização e cobrança de quaisquer espécies tributárias;� II – constituição do crédito tributário;� III - gerenciamento dos cadastros fiscais, das informações econômico-fiscais e dos demais

bancos de dados de contribuintes, autorizando e homologando sua implantação e atualização;� IV - julgamento de processos administrativo tributários;� V – decisão sobre consultas, regimes especiais, isenção, anistia, moratória, remissão,

parcelamento e outros benefícios fiscais, definidos em lei;� VI - assessoria e consultoria técnica em matéria tributária aos órgãos da Administração

Pública;� VII – orientação em matéria tributária ao contribuinte;� VIII - emissão de informações e pareceres técnicos tributários ou fiscais, em processos

administrativos ou judiciais;� IX - emissão de pareceres conclusivos sobre regularidade fiscal relativos a estabelecimentos ou

pessoas sujeitos à imposição tributária;

Administração Tributária - Lei Orgânica do Fisco

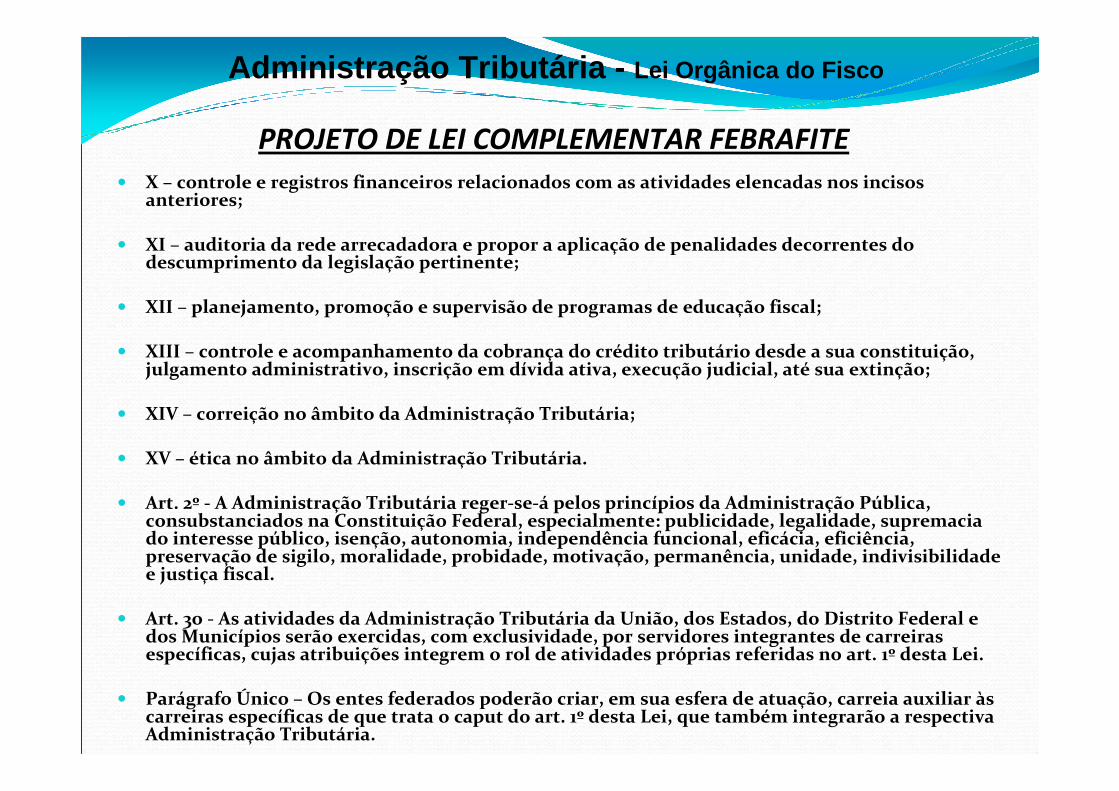

PROJETO DE LEI COMPLEMENTAR FEBRAFITE

� X – controle e registros financeiros relacionados com as atividades elencadas nos incisos anteriores;

� XI – auditoria da rede arrecadadora e propor a aplicação de penalidades decorrentes do descumprimento da legislação pertinente;

� XII – planejamento, promoção e supervisão de programas de educação fiscal;

� XIII – controle e acompanhamento da cobrança do crédito tributário desde a sua constituição, julgamento administrativo, inscrição em dívida ativa, execução judicial, até sua extinção;

� XIV – correição no âmbito da Administração Tributária;

� XV – ética no âmbito da Administração Tributária.

� Art. 2º - A Administração Tributária reger-se-á pelos princípios da Administração Pública, consubstanciados na Constituição Federal, especialmente: publicidade, legalidade, supremacia do interesse público, isenção, autonomia, independência funcional, eficácia, eficiência, preservação de sigilo, moralidade, probidade, motivação, permanência, unidade, indivisibilidade e justiça fiscal.

� Art. 3o - As atividades da Administração Tributária da União, dos Estados, do Distrito Federal e dos Municípios serão exercidas, com exclusividade, por servidores integrantes de carreiras específicas, cujas atribuições integrem o rol de atividades próprias referidas no art. 1º desta Lei.

� Parágrafo Único – Os entes federados poderão criar, em sua esfera de atuação, carreia auxiliar às carreiras específicas de que trata o caput do art. 1º desta Lei, que também integrarão a respectiva Administração Tributária.

Administração Tributária - Lei Orgânica do Fisco

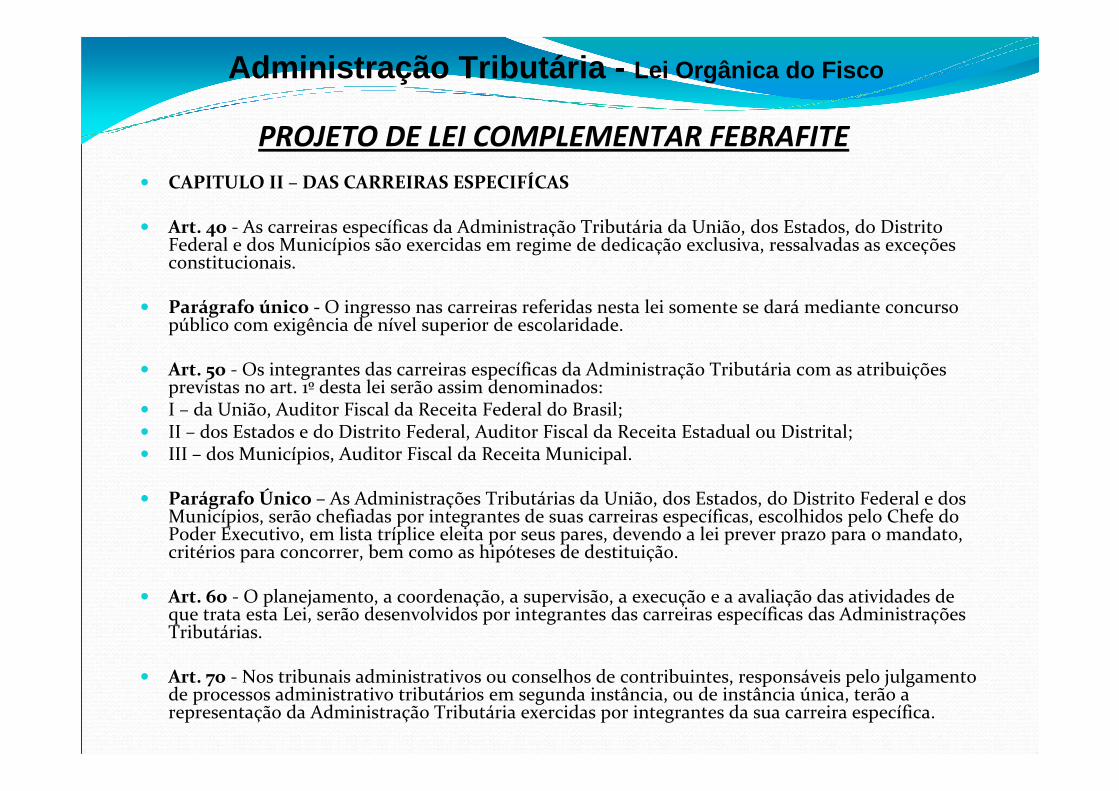

PROJETO DE LEI COMPLEMENTAR FEBRAFITE

� CAPITULO II – DAS CARREIRAS ESPECIFÍCAS

� Art. 4o - As carreiras específicas da Administração Tributária da União, dos Estados, do Distrito Federal e dos Municípios são exercidas em regime de dedicação exclusiva, ressalvadas as exceções constitucionais.

� Parágrafo único - O ingresso nas carreiras referidas nesta lei somente se dará mediante concurso público com exigência de nível superior de escolaridade.

� Art. 5o - Os integrantes das carreiras específicas da Administração Tributária com as atribuições previstas no art. 1º desta lei serão assim denominados:

� I – da União, Auditor Fiscal da Receita Federal do Brasil;� II – dos Estados e do Distrito Federal, Auditor Fiscal da Receita Estadual ou Distrital;� III – dos Municípios, Auditor Fiscal da Receita Municipal.

� Parágrafo Único – As Administrações Tributárias da União, dos Estados, do Distrito Federal e dos Municípios, serão chefiadas por integrantes de suas carreiras específicas, escolhidos pelo Chefe do Poder Executivo, em lista tríplice eleita por seus pares, devendo a lei prever prazo para o mandato, critérios para concorrer, bem como as hipóteses de destituição.

� Art. 6o - O planejamento, a coordenação, a supervisão, a execução e a avaliação das atividades de que trata esta Lei, serão desenvolvidos por integrantes das carreiras específicas das Administrações Tributárias.

� Art. 7o - Nos tribunais administrativos ou conselhos de contribuintes, responsáveis pelo julgamento de processos administrativo tributários em segunda instância, ou de instância única, terão a representação da Administração Tributária exercidas por integrantes da sua carreira específica.

Administração Tributária - Lei Orgânica do Fisco

PROJETO DE LEI COMPLEMENTAR FEBRAFITE

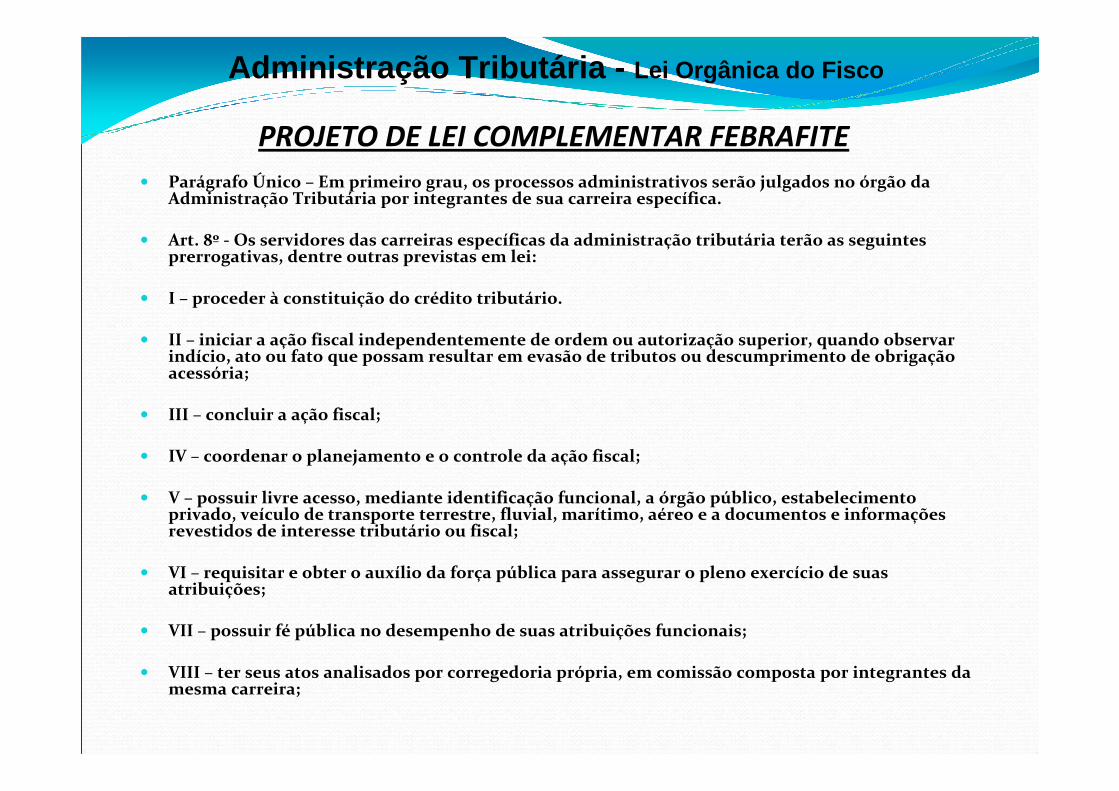

� Parágrafo Único – Em primeiro grau, os processos administrativos serão julgados no órgão da Administração Tributária por integrantes de sua carreira específica.

� Art. 8º - Os servidores das carreiras específicas da administração tributária terão as seguintes prerrogativas, dentre outras previstas em lei:

� I – proceder à constituição do crédito tributário.

� II – iniciar a ação fiscal independentemente de ordem ou autorização superior, quando observar indício, ato ou fato que possam resultar em evasão de tributos ou descumprimento de obrigação acessória;

� III – concluir a ação fiscal;

� IV – coordenar o planejamento e o controle da ação fiscal;

� V – possuir livre acesso, mediante identificação funcional, a órgão público, estabelecimento privado, veículo de transporte terrestre, fluvial, marítimo, aéreo e a documentos e informações revestidos de interesse tributário ou fiscal;

� VI – requisitar e obter o auxílio da força pública para assegurar o pleno exercício de suas atribuições;

� VII – possuir fé pública no desempenho de suas atribuições funcionais;

� VIII – ter seus atos analisados por corregedoria própria, em comissão composta por integrantes da mesma carreira;

Administração Tributária - Lei Orgânica do Fisco

PROJETO DE LEI COMPLEMENTAR FEBRAFITE

Administração Tributária - Lei Orgânica do Fisco

PROJETO DE LEI COMPLEMENTAR FEBRAFITE

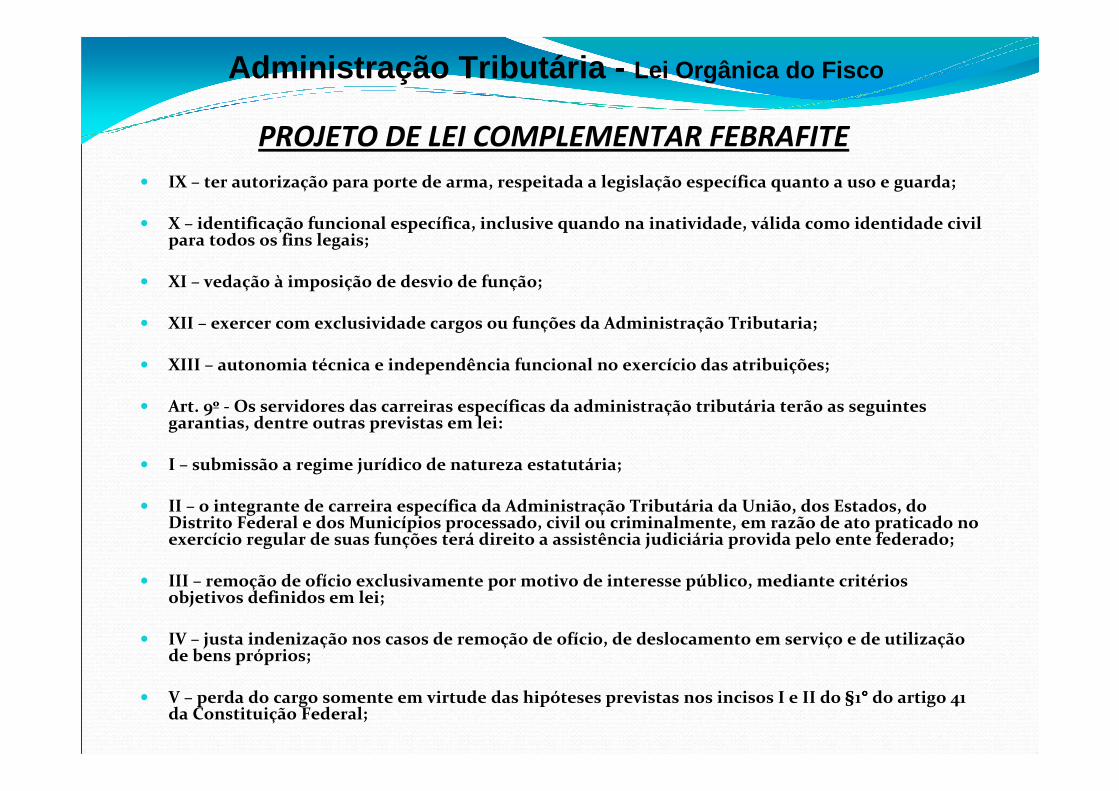

� IX – ter autorização para porte de arma, respeitada a legislação específica quanto a uso e guarda;

� X – identificação funcional específica, inclusive quando na inatividade, válida como identidade civil para todos os fins legais;

� XI – vedação à imposição de desvio de função;

� XII – exercer com exclusividade cargos ou funções da Administração Tributaria;

� XIII – autonomia técnica e independência funcional no exercício das atribuições;

� Art. 9º - Os servidores das carreiras específicas da administração tributária terão as seguintes garantias, dentre outras previstas em lei:

� I – submissão a regime jurídico de natureza estatutária;

� II – o integrante de carreira específica da Administração Tributária da União, dos Estados, do Distrito Federal e dos Municípios processado, civil ou criminalmente, em razão de ato praticado no exercício regular de suas funções terá direito a assistência judiciária provida pelo ente federado;

� III – remoção de ofício exclusivamente por motivo de interesse público, mediante critérios objetivos definidos em lei;

� IV – justa indenização nos casos de remoção de ofício, de deslocamento em serviço e de utilização de bens próprios;

� V – perda do cargo somente em virtude das hipóteses previstas nos incisos I e II do §1°°°° do artigo 41 da Constituição Federal;

Administração Tributária - Lei Orgânica do Fisco

PROJETO DE LEI COMPLEMENTAR FEBRAFITE

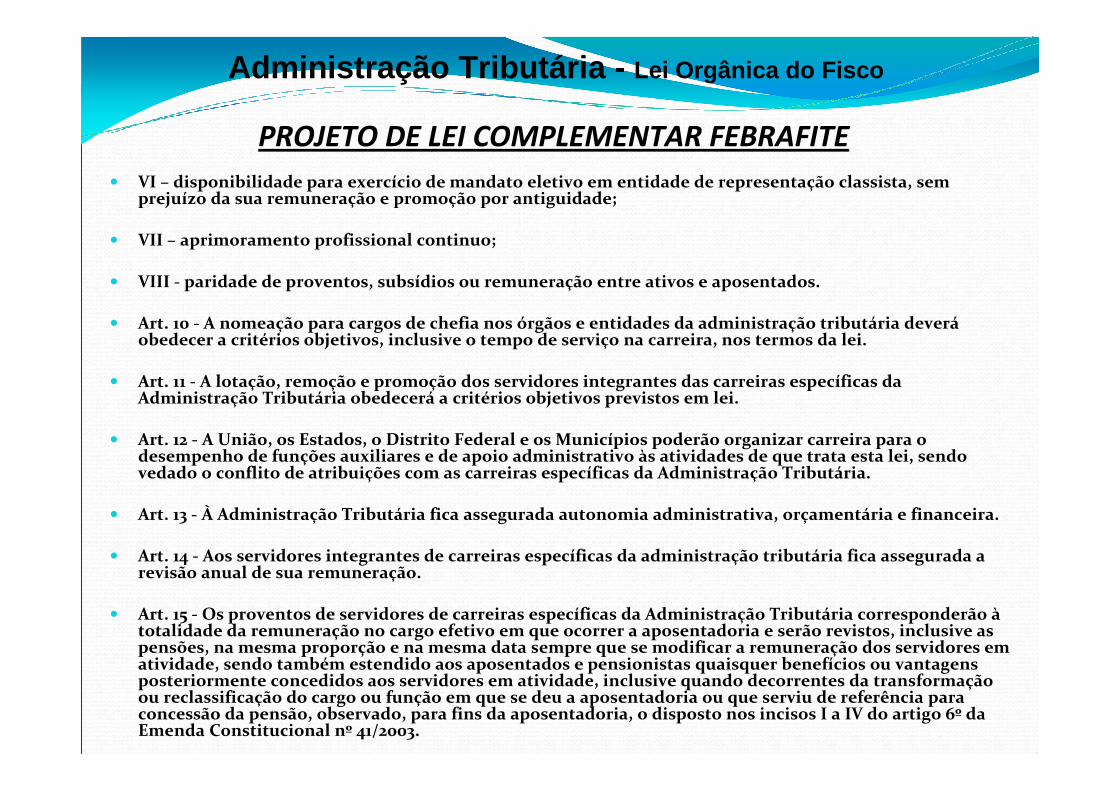

� VI – disponibilidade para exercício de mandato eletivo em entidade de representação classista, sem prejuízo da sua remuneração e promoção por antiguidade;

� VII – aprimoramento profissional continuo;

� VIII - paridade de proventos, subsídios ou remuneração entre ativos e aposentados.

� Art. 10 - A nomeação para cargos de chefia nos órgãos e entidades da administração tributária deveráobedecer a critérios objetivos, inclusive o tempo de serviço na carreira, nos termos da lei.

� Art. 11 - A lotação, remoção e promoção dos servidores integrantes das carreiras específicas da Administração Tributária obedecerá a critérios objetivos previstos em lei.

� Art. 12 - A União, os Estados, o Distrito Federal e os Municípios poderão organizar carreira para o desempenho de funções auxiliares e de apoio administrativo às atividades de que trata esta lei, sendo vedado o conflito de atribuições com as carreiras específicas da Administração Tributária.

� Art. 13 - À Administração Tributária fica assegurada autonomia administrativa, orçamentária e financeira.

� Art. 14 - Aos servidores integrantes de carreiras específicas da administração tributária fica assegurada a revisão anual de sua remuneração.

� Art. 15 - Os proventos de servidores de carreiras específicas da Administração Tributária corresponderão àtotalidade da remuneração no cargo efetivo em que ocorrer a aposentadoria e serão revistos, inclusive as pensões, na mesma proporção e na mesma data sempre que se modificar a remuneração dos servidores em atividade, sendo também estendido aos aposentados e pensionistas quaisquer benefícios ou vantagens posteriormente concedidos aos servidores em atividade, inclusive quando decorrentes da transformação ou reclassificação do cargo ou função em que se deu a aposentadoria ou que serviu de referência para concessão da pensão, observado, para fins da aposentadoria, o disposto nos incisos I a IV do artigo 6º da Emenda Constitucional nº 41/2003.

Administração Tributária - Lei Orgânica do Fisco

PROJETO DE LEI COMPLEMENTAR FEBRAFITE

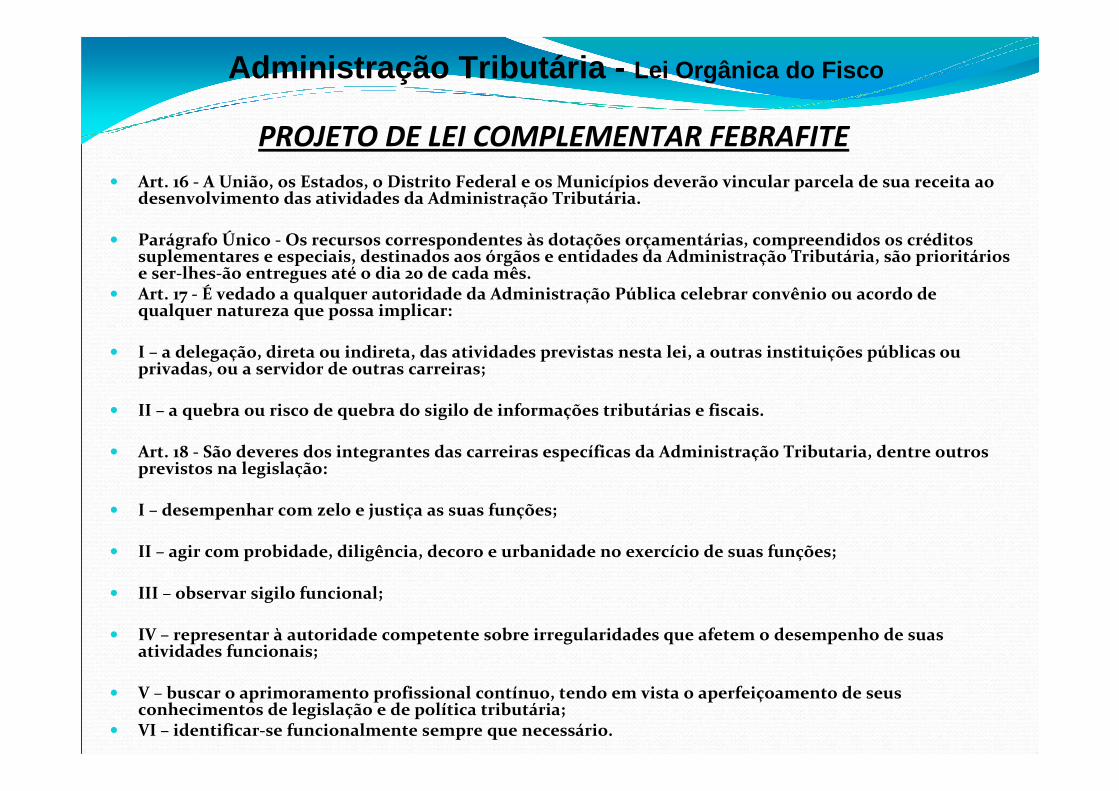

� Art. 16 - A União, os Estados, o Distrito Federal e os Municípios deverão vincular parcela de sua receita ao desenvolvimento das atividades da Administração Tributária.

� Parágrafo Único - Os recursos correspondentes às dotações orçamentárias, compreendidos os créditos suplementares e especiais, destinados aos órgãos e entidades da Administração Tributária, são prioritários e ser-lhes-ão entregues até o dia 20 de cada mês.

� Art. 17 - É vedado a qualquer autoridade da Administração Pública celebrar convênio ou acordo de qualquer natureza que possa implicar:

� I – a delegação, direta ou indireta, das atividades previstas nesta lei, a outras instituições públicas ou privadas, ou a servidor de outras carreiras;

� II – a quebra ou risco de quebra do sigilo de informações tributárias e fiscais.

� Art. 18 - São deveres dos integrantes das carreiras específicas da Administração Tributaria, dentre outros previstos na legislação:

� I – desempenhar com zelo e justiça as suas funções;

� II – agir com probidade, diligência, decoro e urbanidade no exercício de suas funções;

� III – observar sigilo funcional;

� IV – representar à autoridade competente sobre irregularidades que afetem o desempenho de suas atividades funcionais;

� V – buscar o aprimoramento profissional contínuo, tendo em vista o aperfeiçoamento de seus conhecimentos de legislação e de política tributária;

� VI – identificar-se funcionalmente sempre que necessário.

Administração Tributária - Lei Orgânica do Fisco

PROJETO DE LEI COMPLEMENTAR FEBRAFITE

� CAPITULO III – DAS DISPOSIÇÕES GERAIS

� Art. 19 – A precedência da Administração Tributária em relação aos demais setores administrativos, garantida pelo inciso XVIII, do artigo 37, da Constituição Federal, bem como a dos integrantes das carreiras específicas da Administração Tributária, no cumprimente de suas atribuições, expressar-se entre outras:

� I – na preferência pelo exame de livros, documentos e outros feitos fiscais dos sujeitos passivos, nos casos em que convergirem ou conflitarem ações conjuntas ou concomitantes entre agentes do poder público;

� II – na prioridade da apuração e lançamento dos créditos tributários, bem como na instrução de processo administrativo fiscal, relativamente a fatos, situações, documentos, papeis, livros e outros efeitos fiscais, no caso de procedimentos administrativos concorrentes;

� III - no recebimento de informações de interesse fiscal, oriundos de Poderes constituídos, suas administrações diretas, indiretas, e fundacionais, dos contribuintes e das instituições financeiras;

� IV – no recebimento dos recursos correspondentes às dotações orçamentárias.

Administração Tributária - Lei Orgânica do Fisco

PROJETO DE LEI COMPLEMENTAR FEBRAFITE

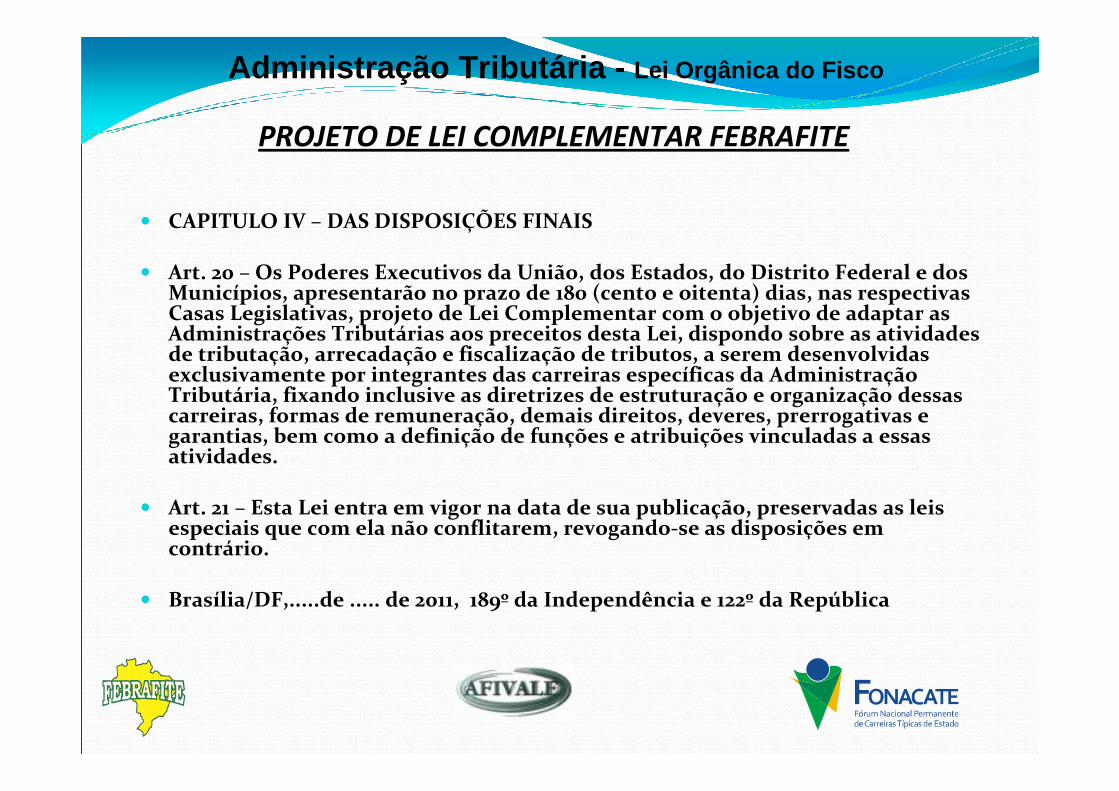

� CAPITULO IV – DAS DISPOSIÇÕES FINAIS

� Art. 20 – Os Poderes Executivos da União, dos Estados, do Distrito Federal e dos Municípios, apresentarão no prazo de 180 (cento e oitenta) dias, nas respectivas Casas Legislativas, projeto de Lei Complementar com o objetivo de adaptar as Administrações Tributárias aos preceitos desta Lei, dispondo sobre as atividades de tributação, arrecadação e fiscalização de tributos, a serem desenvolvidas exclusivamente por integrantes das carreiras específicas da Administração Tributária, fixando inclusive as diretrizes de estruturação e organização dessas carreiras, formas de remuneração, demais direitos, deveres, prerrogativas e garantias, bem como a definição de funções e atribuições vinculadas a essas atividades.

� Art. 21 – Esta Lei entra em vigor na data de sua publicação, preservadas as leis especiais que com ela não conflitarem, revogando-se as disposições em contrário.

� Brasília/DF,.....de ..... de 2011, 189º da Independência e 122º da República

MATÉRIAS/PROJETOS LEGISLATIVOS

COMISSÃO ESPECIAL DESTINADA À APRECIAÇÃO DAPROPOSTA DE EMENDA À CONSTITUIÇÃO Nº 555, DE 2006

SUBSTITUTIVO DO RELATOR

Dá nova redação ao § 21 do art. 40 da Constituição, e dá outras providências. As Mesas da Câmara dos Deputados e do SenadoFederal, nos termos do art. 60 da Constituição Federal, promulgam a seguinteemenda ao texto constitucional:Art. 1º O § 21 do art. 40 da Constituição passa a vigorar com a seguinte redação:“Art. 40. ..............................................................

§ 21. A contribuição de que trata o § 18 deste artigo: I – não será cobrada na hipótese de invalidezpermanente do titular do respectivo benefício; II – terá o seu valor reduzido em vinte por cento a cada ano, a partir do sexagésimo primeiro aniversário do titular do benefício;

III – deixará de ser exigida quando o titular do benefício completar a idade de 65 (sessenta e cinco) anos.” (NR)Art. 2º O parágrafo único do art. 4º da Emenda Constitucional nº 41, de 2003, passa a vigorar com a seguinte redação:“Art. 4º ...............................................................Parágrafo único. A contribuição previdenciária a que se refere o caput deste artigo observará as normasinseridas nos incisos do § 21 do art. 40 da ConstituiçãoFederal e incidirá apenas sobre a parcela dos proventos epensões que supere o limite máximo estabelecido para os benefícios do regime geral de previdência, de que trata o art. 201 da Constituição Federal.”

Art. 3º As normas inseridas nos incisos do § 21 do art. 40 da Constituição Federal e na redação atribuída por esta Emenda Constitucional ao parágrafo único do art. 4º da Emenda Constitucional nº 41, de 2003,aplicam-se imediatamente à totalidade das contribuições previdenciárias incidentes sobre proventos e pensões instituídas no âmbito da União, dos Estados, do Distrito Federal e dos Municípios, vedada a atribuição de efeitosretroativos.

Art. 4º Esta Emenda Constitucional entra em vigor nadata de sua publicação.

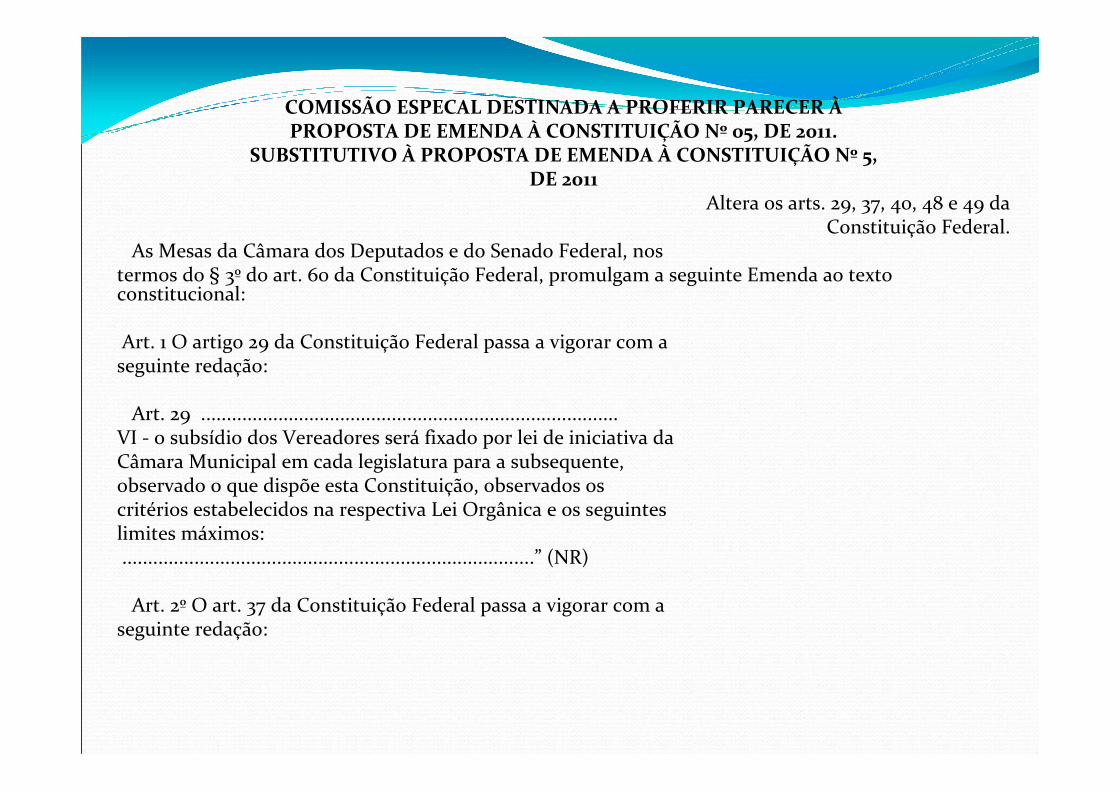

COMISSÃO ESPECAL DESTINADA A PROFERIR PARECER ÀPROPOSTA DE EMENDA À CONSTITUIÇÃO Nº 05, DE 2011.

SUBSTITUTIVO À PROPOSTA DE EMENDA À CONSTITUIÇÃO Nº 5, DE 2011

Altera os arts. 29, 37, 40, 48 e 49 da Constituição Federal.

As Mesas da Câmara dos Deputados e do Senado Federal, nos termos do § 3º do art. 60 da Constituição Federal, promulgam a seguinte Emenda ao texto constitucional:

Art. 1 O artigo 29 da Constituição Federal passa a vigorar com a seguinte redação:

Art. 29 ................................................................................. VI - o subsídio dos Vereadores será fixado por lei de iniciativa da Câmara Municipal em cada legislatura para a subsequente, observado o que dispõe esta Constituição, observados os critérios estabelecidos na respectiva Lei Orgânica e os seguinteslimites máximos: ................................................................................” (NR)

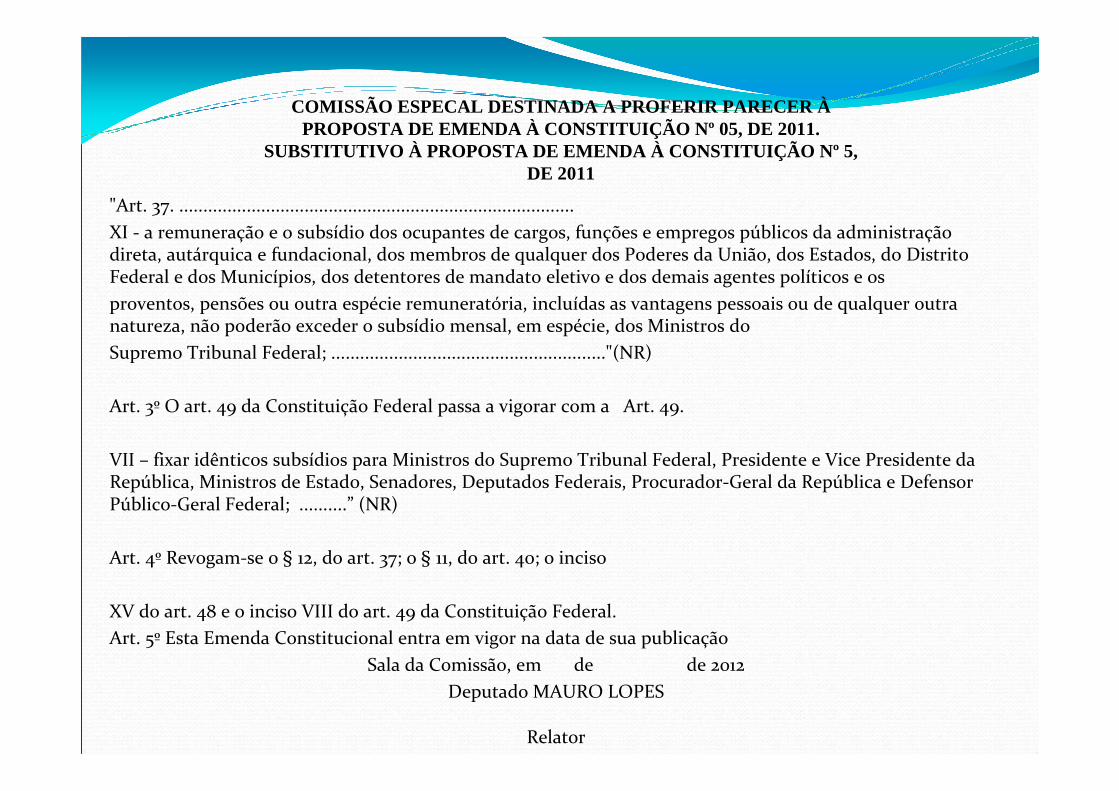

Art. 2º O art. 37 da Constituição Federal passa a vigorar com a seguinte redação:

"Art. 37. ..................................................................................

XI - a remuneração e o subsídio dos ocupantes de cargos, funções e empregos públicos da administração direta, autárquica e fundacional, dos membros de qualquer dos Poderes da União, dos Estados, do Distrito Federal e dos Municípios, dos detentores de mandato eletivo e dos demais agentes políticos e os

proventos, pensões ou outra espécie remuneratória, incluídas as vantagens pessoais ou de qualquer outra natureza, não poderão exceder o subsídio mensal, em espécie, dos Ministros do

Supremo Tribunal Federal; ........................................................."(NR)

Art. 3º O art. 49 da Constituição Federal passa a vigorar com a Art. 49.

VII – fixar idênticos subsídios para Ministros do Supremo Tribunal Federal, Presidente e Vice Presidente da República, Ministros de Estado, Senadores, Deputados Federais, Procurador-Geral da República e Defensor Público-Geral Federal; ..........” (NR)

Art. 4º Revogam-se o § 12, do art. 37; o § 11, do art. 40; o inciso

XV do art. 48 e o inciso VIII do art. 49 da Constituição Federal.

Art. 5º Esta Emenda Constitucional entra em vigor na data de sua publicação

Sala da Comissão, em de de 2012

Deputado MAURO LOPES

Relator

COMISSÃO ESPECAL DESTINADA A PROFERIR PARECER ÀPROPOSTA DE EMENDA À CONSTITUIÇÃO Nº 05, DE 2011.

SUBSTITUTIVO À PROPOSTA DE EMENDA À CONSTITUIÇÃO Nº 5, DE 2011

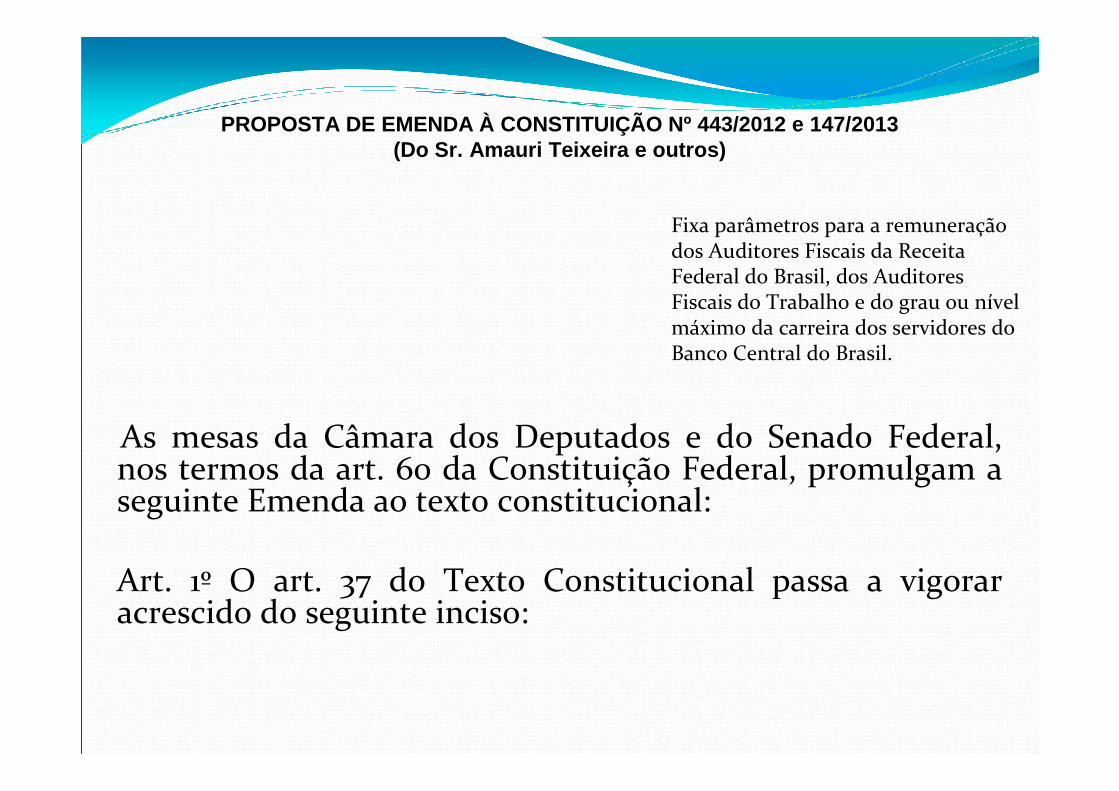

PROPOSTA DE EMENDA À CONSTITUIÇÃO Nº 443/2012 e 147/2 013 (Do Sr. Amauri Teixeira e outros)

As mesas da Câmara dos Deputados e do Senado Federal, nos termos da art. 60 da Constituição Federal, promulgam a seguinte Emenda ao texto constitucional:

Art. 1º O art. 37 do Texto Constitucional passa a vigorar acrescido do seguinte inciso:

Fixa parâmetros para a remuneração dos Auditores Fiscais da Receita Federal do Brasil, dos Auditores Fiscais do Trabalho e do grau ou nívelmáximo da carreira dos servidores doBanco Central do Brasil.

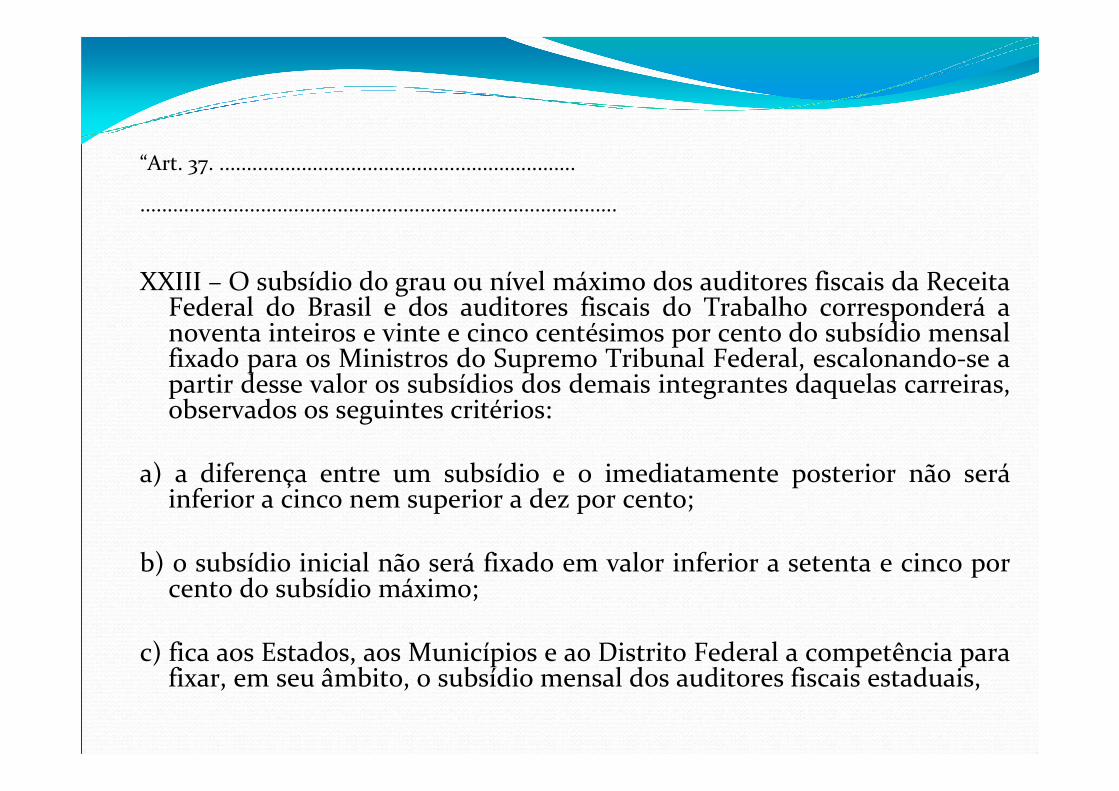

“Art. 37. .................................................................

.......................................................................................

XXIII – O subsídio do grau ou nível máximo dos auditores fiscais da Receita Federal do Brasil e dos auditores fiscais do Trabalho corresponderá a noventa inteiros e vinte e cinco centésimos por cento do subsídio mensal fixado para os Ministros do Supremo Tribunal Federal, escalonando-se a partir desse valor os subsídios dos demais integrantes daquelas carreiras, observados os seguintes critérios:

a) a diferença entre um subsídio e o imediatamente posterior não seráinferior a cinco nem superior a dez por cento;

b) o subsídio inicial não será fixado em valor inferior a setenta e cinco por cento do subsídio máximo;

c) fica aos Estados, aos Municípios e ao Distrito Federal a competência para fixar, em seu âmbito, o subsídio mensal dos auditores fiscais estaduais,

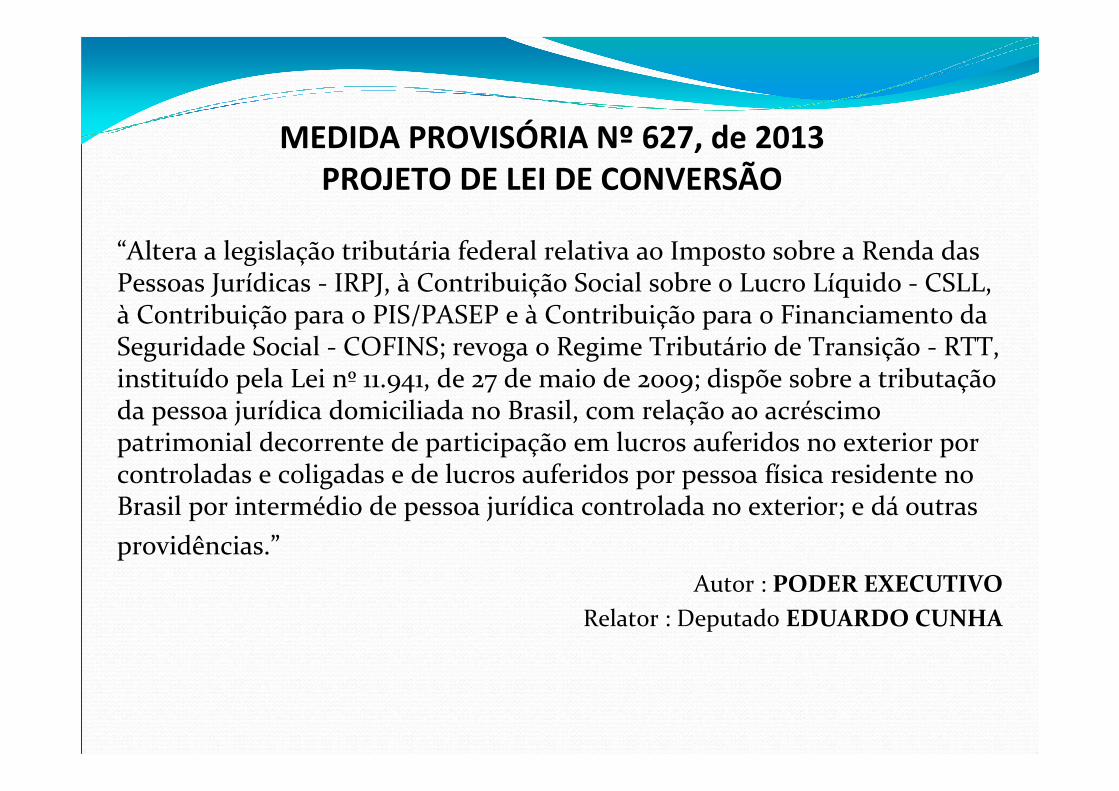

MEDIDA PROVISÓRIA Nº 627, de 2013PROJETO DE LEI DE CONVERSÃO

“Altera a legislação tributária federal relativa ao Imposto sobre a Renda das Pessoas Jurídicas - IRPJ, à Contribuição Social sobre o Lucro Líquido - CSLL, à Contribuição para o PIS/PASEP e à Contribuição para o Financiamento da Seguridade Social - COFINS; revoga o Regime Tributário de Transição - RTT, instituído pela Lei nº 11.941, de 27 de maio de 2009; dispõe sobre a tributação da pessoa jurídica domiciliada no Brasil, com relação ao acréscimo patrimonial decorrente de participação em lucros auferidos no exterior por controladas e coligadas e de lucros auferidos por pessoa física residente no Brasil por intermédio de pessoa jurídica controlada no exterior; e dá outras

providências.”

Autor : PODER EXECUTIVO

Relator : Deputado EDUARDO CUNHA

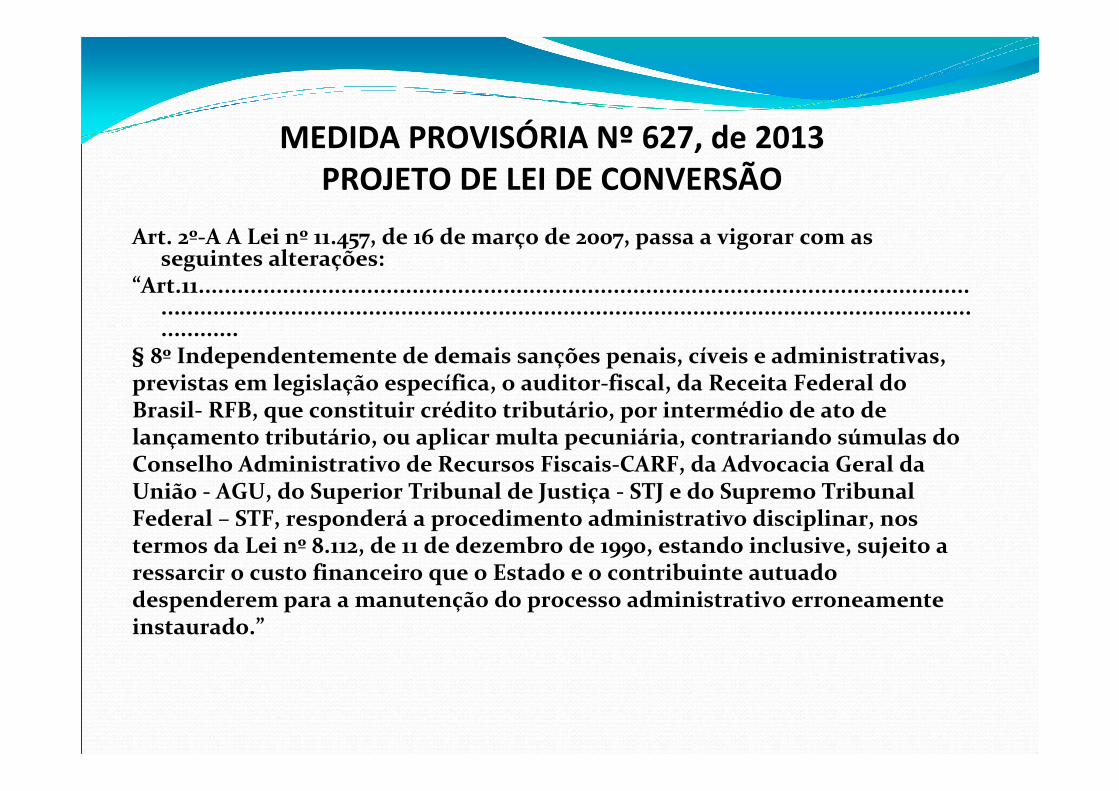

Art. 2º-A A Lei nº 11.457, de 16 de março de 2007, passa a vigorar com as seguintes alterações:

“Art.11................................................................................................................................................................................................................................................................

§ 8º Independentemente de demais sanções penais, cíveis e administrativas, previstas em legislação específica, o auditor-fiscal, da Receita Federal do Brasil- RFB, que constituir crédito tributário, por intermédio de ato de lançamento tributário, ou aplicar multa pecuniária, contrariando súmulas do Conselho Administrativo de Recursos Fiscais-CARF, da Advocacia Geral da União - AGU, do Superior Tribunal de Justiça - STJ e do Supremo Tribunal Federal – STF, responderá a procedimento administrativo disciplinar, nos termos da Lei nº 8.112, de 11 de dezembro de 1990, estando inclusive, sujeito a ressarcir o custo financeiro que o Estado e o contribuinte autuado despenderem para a manutenção do processo administrativo erroneamente instaurado.”

MEDIDA PROVISÓRIA Nº 627, de 2013PROJETO DE LEI DE CONVERSÃO

Mandado de Injunção

Atividade de risco

PARTICIPAÇÃO POLÍTICA DO

FISCO

O FONACATE é uma associação civil,

legitimada para representar em conjunto as

Carreiras Típicas, que desenvolvem atividades

essenciais, exclusivas e imprescindíveis ao

funcionamento do Estado, em todos os

Poderes, no âmbito federal, estadual, distrital e

municipal. Este Fórum é integrado por 26

entidades nacionais associativas e sindicais,

que contempla 180 mil servidores públicos

federais.

O objetivo do FONACATE é defender

o Estado Democrático de Direito,

preservando os direitos e garantias

fundamentais, individuais e

coletivos, além dos princípios éticos

e constitucionais da Administração

Pública.

ENTIDADES AFILIADAS� AACE – Associação dos Analistas de Comércio Exterior� ADEPOL – Associação dos Delegados de Polícia do Brasil� ADPF – Associação Nacional dos Delegados de Polícia Federal� AFIPEA – Associação dos Funcionários do IPEA � ANER – Associação Nacional dos Servidores Efetivos das Agências Reguladoras Federais� ANESP – Associação Nacional dos Especialistas em Políticas Públicas e Gestão Governamental� ANFFA SINDICAL – Sindicato Nacional dos Fiscais Federais Agropecuários� ANFIP – Associação Nacional dos Auditores-Fiscais da Receita Federal do Brasil� ANMP – Associação Nacional dos Médicos Peritos da Previdência Social� AOFI – Associação Nacional dos Oficiais de Inteligência� APCF – Associação Nacional dos Peritos Criminais Federais do Departamento de Polícia Federal� ASSECOR – Associação Nacional dos Servidores da Carreira de Planejamento e Orçamento� AUDITAR – União dos Auditores Federais de Controle Externo� CONAMP – Associação Nacional dos Membros do Ministério Público� FEBRAFITE – Federação Brasileira de Associações de Fiscais de Tributos Estaduais� FENAFIM – Federação Nacional dos Auditores e Fiscais de Tributos Municipais� FENAFISCO – Federação Nacional do Fisco Estadual e Distrital� SINAIT – Sindicato Nacional dos Auditores-Fiscais do Trabalho� SINAL – Sindicato Nacional dos Funcionários do Banco Central� SINDCVM – Sindicato Nacional dos Servidores Federais Autárquicos nos Entes de Promoção e Fiscalização do Mercado

de Valores Mobiliários� SINDILEGIS – Sindicato dos Servidores do Poder Legislativo Federal e do TCU� SINDIFISCO NACIONAL – Sindicato Nacional dos Auditores-Fiscais da Receita Federal do Brasil� SINDPFA – Sindicato Nacional dos Peritos Federais Agrários� UNACON SINDICAL – Sindicato Nacional dos Analistas e Técnicos de Finanças e Controle� UNAFE – União dos Advogados Públicos Federais do Brasil� UNAFISCO ASSOCIAÇÃO NACIONAL – Associação Nacional dos Auditores-Fiscais da Receita Federal do Brasil

LEI Nº 12.618 DE 30 DE ABRIL DE 2012

FUNPRESPAutoriza a criação de 3 (três) entidades fechadas de previdência

complementar, denominadas Fundação de Previdência Complementar do Servidor Público Federal do Poder Executivo

(Funpresp-Exe), Fundação de Previdência Complementar do

Servidor Público Federal do Poder Legislativo (Funpresp-Leg) e

Fundação de Previdência Complementar do Servidor Público

Federal do Poder Judiciário (Funpresp-Jud).

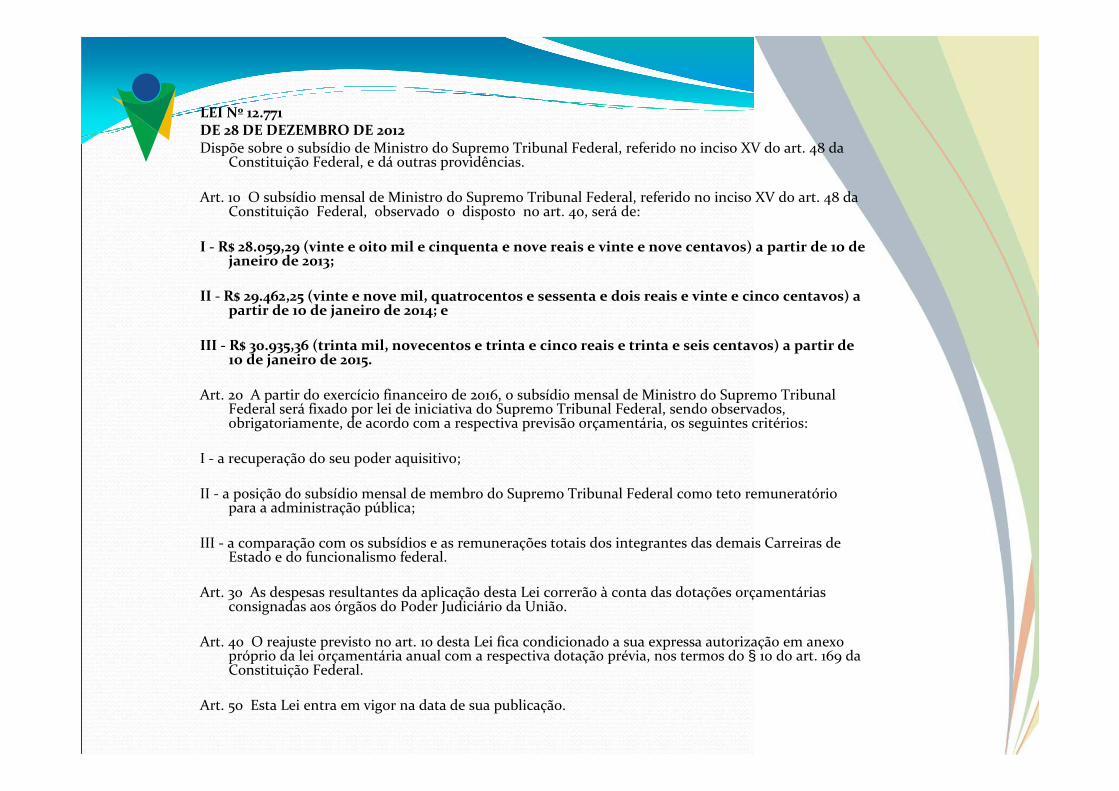

LEI Nº 12.771DE 28 DE DEZEMBRO DE 2012Dispõe sobre o subsídio de Ministro do Supremo Tribunal Federal, referido no inciso XV do art. 48 da

Constituição Federal, e dá outras providências.

Art. 1o O subsídio mensal de Ministro do Supremo Tribunal Federal, referido no inciso XV do art. 48 da Constituição Federal, observado o disposto no art. 4o, será de:

I - R$ 28.059,29 (vinte e oito mil e cinquenta e nove reais e vinte e nove centavos) a partir de 1o de janeiro de 2013;

II - R$ 29.462,25 (vinte e nove mil, quatrocentos e sessenta e dois reais e vinte e cinco centavos) a partir de 1o de janeiro de 2014; e

III - R$ 30.935,36 (trinta mil, novecentos e trinta e cinco reais e trinta e seis centavos) a partir de 1o de janeiro de 2015.

Art. 2o A partir do exercício financeiro de 2016, o subsídio mensal de Ministro do Supremo Tribunal Federal será fixado por lei de iniciativa do Supremo Tribunal Federal, sendo observados, obrigatoriamente, de acordo com a respectiva previsão orçamentária, os seguintes critérios:

I - a recuperação do seu poder aquisitivo;

II - a posição do subsídio mensal de membro do Supremo Tribunal Federal como teto remuneratório para a administração pública;

III - a comparação com os subsídios e as remunerações totais dos integrantes das demais Carreiras de Estado e do funcionalismo federal.

Art. 3o As despesas resultantes da aplicação desta Lei correrão à conta das dotações orçamentárias consignadas aos órgãos do Poder Judiciário da União.

Art. 4o O reajuste previsto no art. 1o desta Lei fica condicionado a sua expressa autorização em anexo próprio da lei orçamentária anual com a respectiva dotação prévia, nos termos do § 1o do art. 169 da Constituição Federal.

Art. 5o Esta Lei entra em vigor na data de sua publicação.

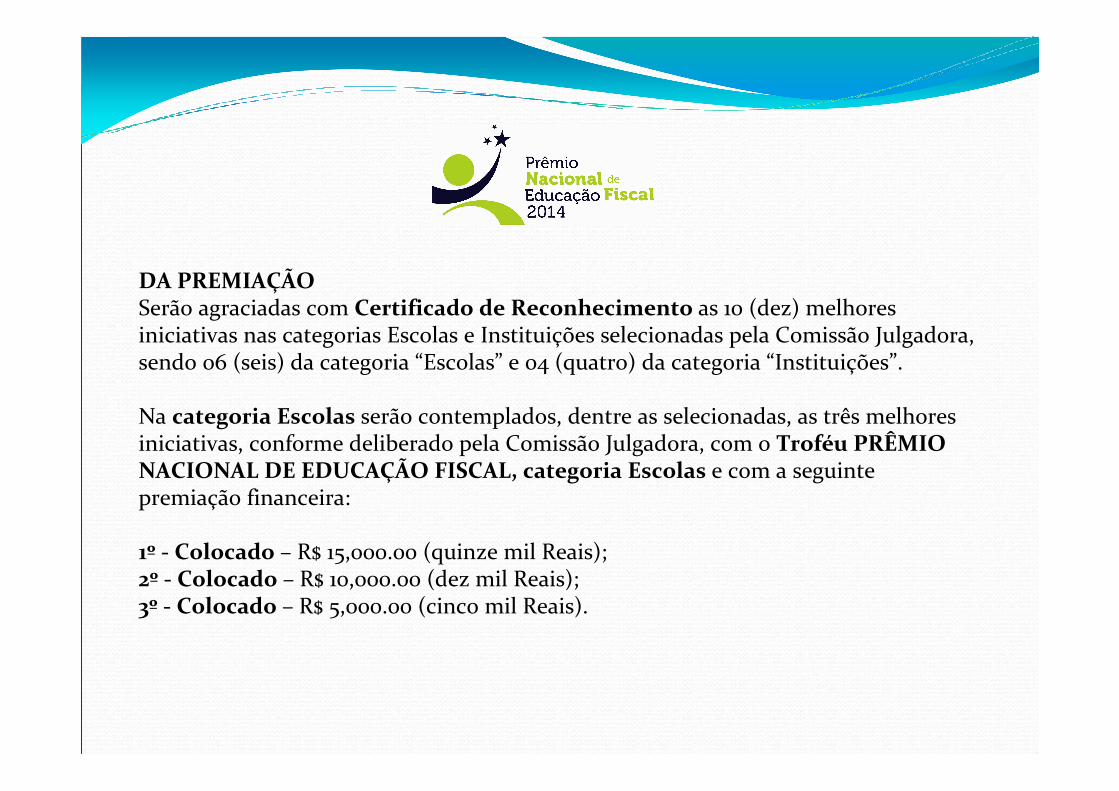

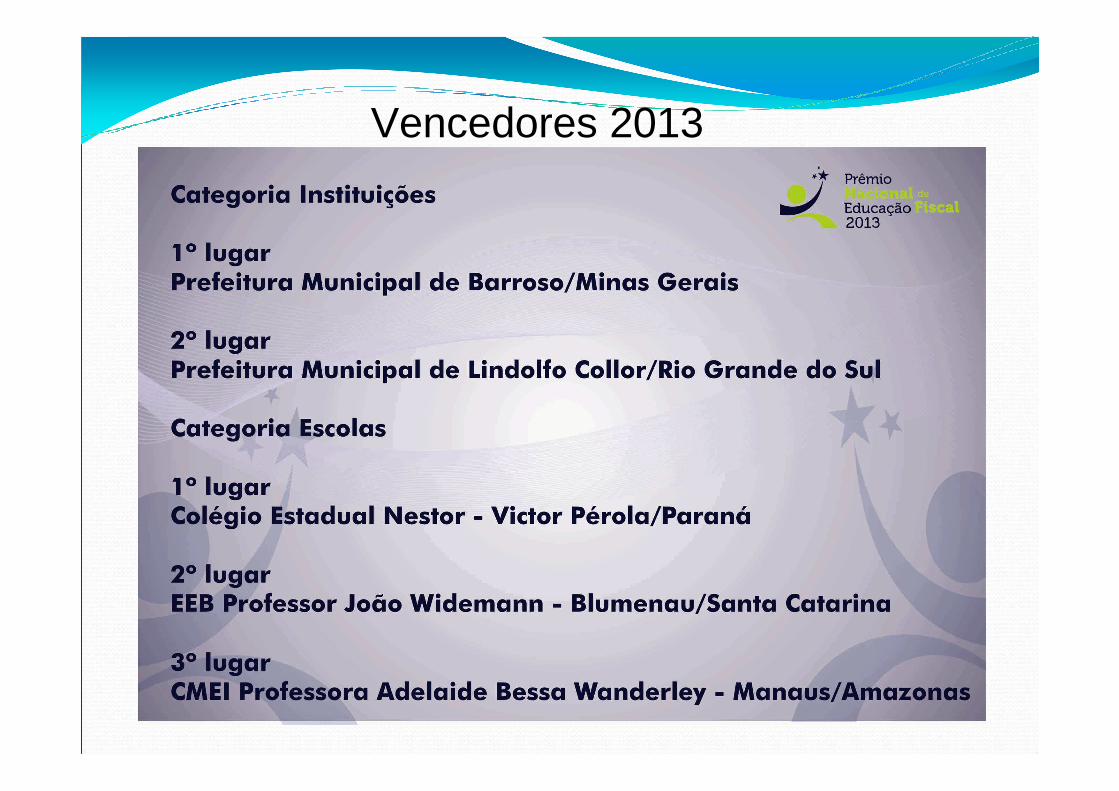

DA PREMIAÇÃO Serão agraciadas com Certificado de Reconhecimento as 10 (dez) melhores iniciativas nas categorias Escolas e Instituições selecionadas pela Comissão Julgadora, sendo 06 (seis) da categoria “Escolas” e 04 (quatro) da categoria “Instituições”.

Na categoria Escolas serão contemplados, dentre as selecionadas, as três melhores iniciativas, conforme deliberado pela Comissão Julgadora, com o Troféu PRÊMIO NACIONAL DE EDUCAÇÃO FISCAL, categoria Escolas e com a seguintepremiação financeira:

1º - Colocado – R$ 15,000.00 (quinze mil Reais); 2º - Colocado – R$ 10,000.00 (dez mil Reais); 3º - Colocado – R$ 5,000.00 (cinco mil Reais).

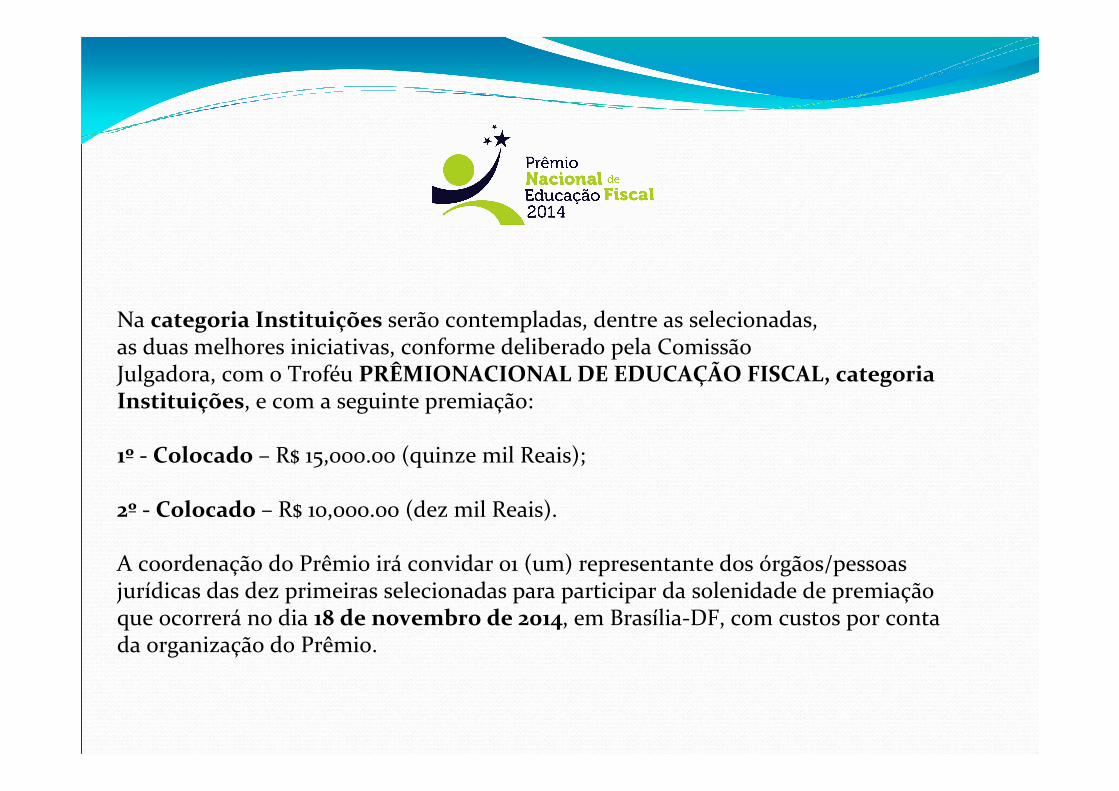

Na categoria Instituições serão contempladas, dentre as selecionadas, as duas melhores iniciativas, conforme deliberado pela Comissão Julgadora, com o Troféu PRÊMIONACIONAL DE EDUCAÇÃO FISCAL, categoria Instituições, e com a seguinte premiação:

1º - Colocado – R$ 15,000.00 (quinze mil Reais);

2º - Colocado – R$ 10,000.00 (dez mil Reais).

A coordenação do Prêmio irá convidar 01 (um) representante dos órgãos/pessoas jurídicas das dez primeiras selecionadas para participar da solenidade de premiação que ocorrerá no dia 18 de novembro de 2014, em Brasília-DF, com custos por contada organização do Prêmio.

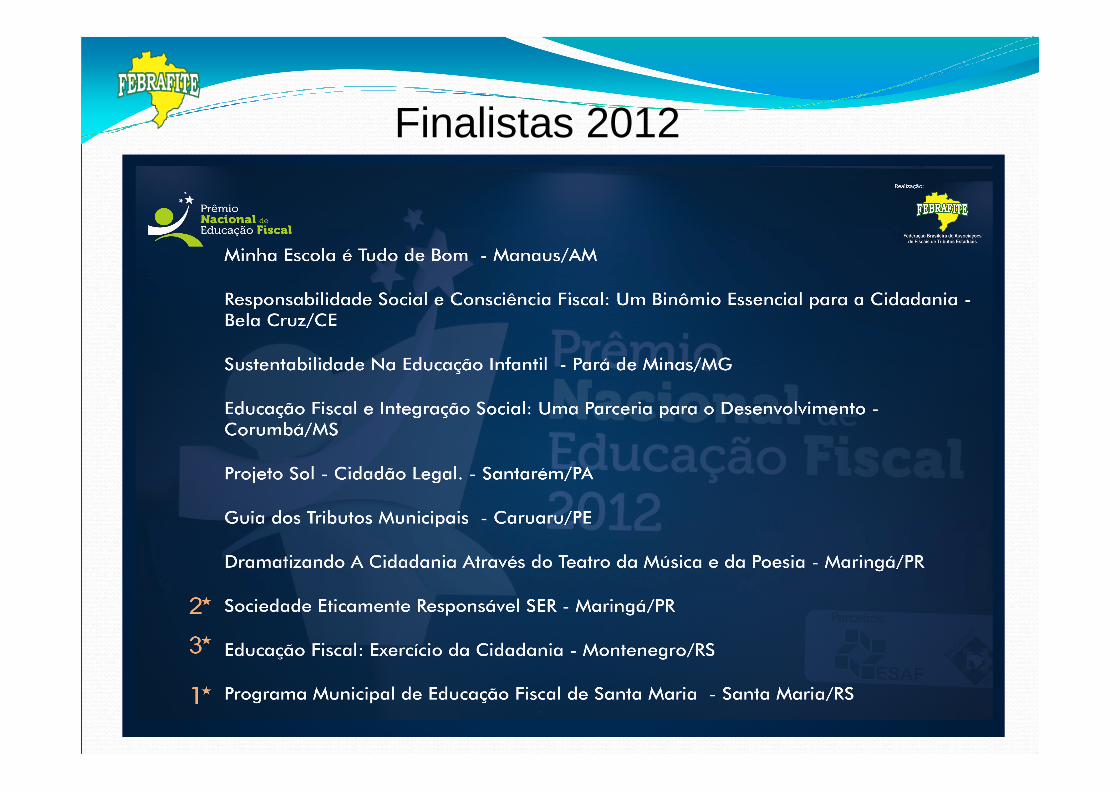

Edição. 2012 / 218 Inscritos

Finalistas 2012

Edição. 2013 / 190 Inscritos

Vencedores 2013

OBRIGADO!

Roberto Kupski

Presidente da FEBRAFITE

E-mail: [email protected]

Tels.: (51) 9128-4300 / (61) 3328-1486