Embed Size (px)

Citation preview

CARTILHA PARA DECLARAÇÃO DE IMPOSTO DE RENDA

2016

CARTILHA PARA DECLARAÇÃO DE IMPOSTO DE RENDA 2016

Na hora de elaborar sua Declaração de Ajuste Anual do Imposto de Renda - Pessoa Física, lembre-se das dicas a seguir

Quem deve entregar a declaração

• Rendimentos Tributáveis:

As pessoas físicas residentes no Brasil que receberam rendi-

mentos tributáveis superiores a R$ 28.123,91 em 2015 (ano-

-base para a declaração do IR de 2016).

• Demais Rendimentos:

Os contribuintes que receberam rendimentos isentos, não-

-tributáveis ou tributados exclusivamente na fonte, cuja

soma tenha sido superior a R$ 40 mil no ano-base 2015

• Alienação de Bens:

Quem obteve, em qualquer mês de 2015, ganho de capital na

alienação de bens ou direitos, sujeito à incidência do impos-

to, ou realizou operações em bolsas de valores, de mercado-

rias, de futuros e assemelhadas.

• Propriedade de Bens:

Quem tiver a posse ou a propriedade, em 31 de dezembro

de 2015, de bens ou direitos, inclusive terra nua, de valor

total superior a R$ 300 mil. Vale destacar que é o mesmo

valor que constava no IR 2015 (relativo ao ano-base 2014).

• Novos Residentes:

Contribuintes que passaram à condição de residente no Bra-

sil, em qualquer mês do ano-base 2015, e que nesta condi-

ção se encontrassem em 31 de dezembro de 2015.

• Venda de Imóveis:

Quem optou pela isenção do imposto sobre a renda incidente

sobre o ganho de capital auferido na venda de imóveis resi-

denciais, cujo produto da venda seja destinado à aplicação na

aquisição de imóveis residenciais localizados no país, no prazo

de 180 dias contados da celebração do contrato de venda.

• Atividade Rural:

Quem teve, noano-base 2015, receita bruta em valor superior

a R$ 140.619,55 oriunda de atividade rural. No IR de 2015,

relativo ao ano-base 2014, este valor era de R$ 134.082,75.

• Compensação de Prejuízos:

Quem pretenda compensar prejuízos relativos à atividade ru-

ral de outros exercícios ou do próprio ano-base 2015.

Principais dúvidas

tre outros, pagas para tratamento do contribuinte, dependen-

tes e de ali mentandos, em virtude de decisão judicial;

• Despesas pagas com instrução do contribuinte, de alimen-

tandos, em virtude de decisão judicial, e de seus dependentes.

• Os resgates de planos de previdência

entram na base de cálculo do IR?

Sim. Os valores resgatados são considerados Rendimentos

Tributáveis e, portanto, fazem parte da base de cálculo do IR.

• Onde devem ser declaradas as contribuições

feitas para o plano de previdência complementar?

No campo “Pagamentos e Doações Efetuadas”, (Pagamen-

tos a Entidades de Previdência Complementar). Cuidado para

não confundir essa contribuição com aquela em favor da Pre-

vidência Social.

• Como é declarado o Abono Anual dos assistidos?

O Abono anual dos assistidos deverá ser declarado pelo valor

constante no Comprovante de Rendimentos Anual fornecido

pela entidade. Conforme norma da Receita Federal, o valor é

apresentado líquido das deduções permitidas.

• Entreguei e observei que errei em algum dado, o que fazer?

A declaração retificadora também é válida caso o contribuin

te se der conta de que cometeu algum erro no preenchimento

da declaração. O prazo para retificar a declaração é de cinco

anos, mas é importante que o contribuinte realize o processo

rapidamente, para não correr o risco de ficar na malha fina.

Um dos cuidados que deve ser tomado é entregar a declara-

ção retificadora no mesmo modelo (completo ou simplifica-

do) utilizado para a declaração original. É necessário que o

con tribuinte possua o número do recibo de entrega da decla-

ração anterior, para a realização do processo.

• Quais são as penalidades se eu não enviar a declaração?

Se o contribuinte não entregar a declaração terá de pagar

multa de 1% ao mês de atraso, calculado sobre o valor do

imposto devido na declaração, limitada a 20%. A multa mí-

nima é de R$ 165,74 (apenas para quem estava “obrigado a

declarar”, mesmo sem imposto a pagar).

• O que são Rendimentos Tributáveis?

Existem vários tipos de Rendimentos Tributáveis. Alguns

exemplos são: trabalho (salários, horas extras, participação

nos resultados etc.), aposentadoria, pensão, aluguel e traba-

lho sem vínculo empregatício.

• Quem pode ser considerado dependente na minha declaração?

Podem ser considerados: companheiro ou companheira com

quem o contribuinte tenha filho ou viva há mais de 5 anos

ou cônjuge; filho ou enteado que tenha até 21 anos ou em

qualquer idade, quando incapacitado física ou mentalmente

para o trabalho; neto, irmão, pais e avós, entre outras situ-

ações. Vale destacar que aos filhos e enteados com até 24

anos, se ainda estiver cursando estabelecimento de ensino

superior ou escola técnica de segundo grau, poderão ser

considerados dependentes também. Para isso, vale lembrar

da importância de manter atualizado o cadastro de depen-

dentes na CELOS, para que ocorra a dedução corretamente.

• Qual é a diferença entre isenção e dedução?

A isenção diz respeito a rendimentos que não são tributá veis,

como por exemplo, resgate de FGTS, rendimentos de caderne-

ta de poupança, parcela de isenção para maiores de 65 anos

e portadores de moléstias graves, entre outros). A dedução

ocorre com despesas efetuadas que poderão ser abatidas da

base de cálculo do Imposto de Renda, conforme consta abaixo.

• O que pode ser deduzido no ajuste anual?

São várias as deduções permitidas, tais como:

• Pagamentos de pensão alimentícia, quando em cumpri-

mento de decisão ou acordo judicial ou por escritura pública;

• Dependentes legais;

• As contribuições para a Previdência Social da União, dos

Estados, do Distrito Federal e dos Municípios;

• As contribuições para as entidades de previdência privada

domiciliadas no Brasil, cujo ônus tenha sido do contribuinte

(até o limite de 12% dos Rendimentos Tributáveis);

• Despesas médicas previstas na Lei nº 9.250/1995, como

por exemplo, de médicos, dentistas, psicólogos, fisiotera-

peutas, fonoaudiólo gos, terapeutas ocupacionais e hospitais,

bem como exames laboratoriais e serviços radiológicos, en-

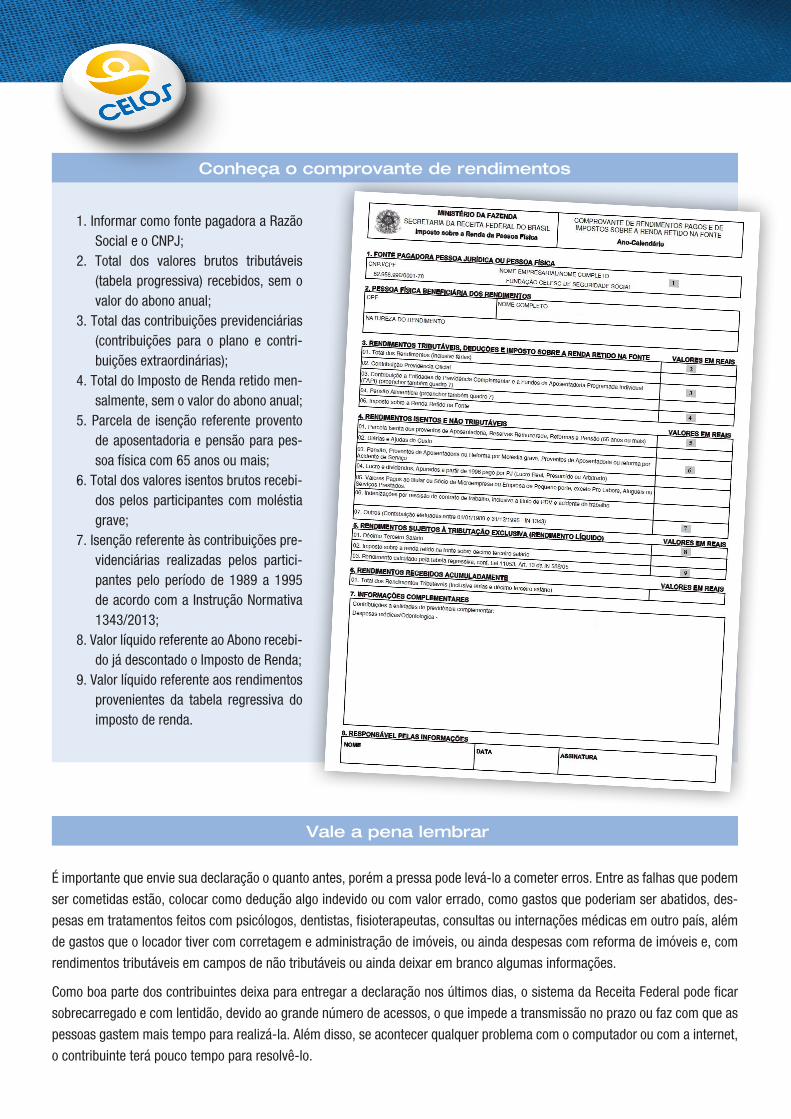

1. Informar como fonte pagadora a Razão Social e o CNPJ;

2. Total dos valores brutos tributáveis (tabela progressiva) re cebidos, sem o valor do abono anual;

3. Total das contribuições previdenciárias (contribuições para o plano e contri-buições extraordinárias);

4. Total do Imposto de Renda retido men-salmente, sem o valor do abono anual;

5. Parcela de isenção referente provento de aposentadoria e pensão para pes-soa física com 65 anos ou mais;

6. Total dos valores isentos brutos recebi-dos pelos participan tes com moléstia grave;

7. Isenção referente às contribuições pre-videnciárias reali zadas pelos partici-pantes pelo período de 1989 a 1995 de acordo com a Instrução Normativa 1343/2013;

8. Valor líquido referente ao Abono recebi-do já descontado o Imposto de Renda;

9. Valor líquido referente aos rendimentos provenientes da tabela regressiva do imposto de renda.

Conheça o comprovante de rendimentos

Vale a pena lembrar

É importante que envie sua declaração o quanto antes, porém a pressa pode levá-lo a cometer erros. Entre as falhas que podem

ser cometidas estão, colocar como dedução algo indevido ou com valor errado, como gastos que poderiam ser abatidos, des-

pesas em tratamentos feitos com psicólogos, dentistas, fisioterapeutas, consultas ou internações médicas em outro país, além

de gastos que o locador tiver com corretagem e administração de imóveis, ou ainda despesas com reforma de imóveis e, com

rendimentos tributáveis em campos de não tributáveis ou ainda deixar em branco algumas informações.

Como boa parte dos contribuintes deixa para entregar a declaração nos últimos dias, o sistema da Receita Federal pode ficar

sobrecarregado e com lentidão, devido ao grande número de acessos, o que impede a transmissão no prazo ou faz com que as

pessoas gastem mais tempo para realizá-la. Além disso, se acontecer qualquer problema com o computador ou com a internet,

o contribuinte terá pouco tempo para resolvê-lo.

FUNDAÇÃO CELESC DE SEGURIDADE SOCIAL

Av. Hercílio Luz, 639 | Ed. Alpha Centauri | 7o andarCEP 88020-000 | Florianópolis | SC | CNPJ 82.956.996/0001-78

www.celos.com.brwww.facebook.com/fccelos

ATENDIMENTO 0800 483030