Embed Size (px)

Citation preview

Cenário Econômico 2018-2019

Abril 2018

Fabio Silveira

2

Economia Brasileira

Economia brasileira

• Setor Externo e Câmbio

• Inflação e Juros

• Resultado Fiscal

• PIB

• Indústria, Rendimento e Varejo

• Inadimplência

3

Para 2018, prevê-se um superávit comercial de US$ 60,0 bi, que será um pouco

menor que o excelente saldo de 2017 (+ US$ 67,0 bi), dada a expectativa de:

a) Aumento de 16,0% da importação, para US$ 175,0 bi, em resposta à:

• Recuperação do crescimento interno

• Necessidade de aquisição de diversos insumos, incluindo commodities não agrícolas (cujos

preços estão em alta)

b) Elevação de 7,8% da exportação, para US$ 235,0 bi, refletindo:

• Crescimento da economia global (avanço de China, EUA e Europa)

• Valorização das commodities não agrícolas (petróleo, minério de ferro e cobre, entre outras)

Haverá alguma melhora da competitividade das exportações, já que a taxa média de câmbio deve ter

desvalorização de 7%, atingindo R$ 3,42 / US$*

(*) Contra R$ 3,19 / US$ em 2017

Setor externo: excelente desempenho

4

RUMOS

2) Geração de grande excedente de moeda estrangeira. Em março, houve um superávit

comercial de US$ 6,2 bi, acumulando um saldo positivo de US$ 66,5 bi nos últimos doze

meses.

3) Em 2018, a taxa média de câmbio ficará próxima de R$ 3,42 / US$, por causa de incertezas

geradas pelo:

a) Acentuado desequilíbrio fiscal e corrida presidencial;

b) Tensões comerciais no mercado internacional e alta dos juros nos EUA

4) Taxa média de câmbio projetada para:

• Abr18: R$ 3,38 / US$

• Mai18: R$ 3,41 / US$

• 2018 (média): R$ 3,42 / US$

Setor externo: excelente desempenho

(*) Fonte: Secex / MDIC

5

Fontes: Secex e Bacen

(P) Projeção MacroSector Consultores

2014 2015 2016 2017 2018 P 2019 P

Setor externo (US$ bilhões)

Balança comercial (A) -3,9 19,7 47,7 67,0 60,0 50,0

Exportações 225 191 185 218 235 250

Var. (%) -7 -15 -3 18 8 6

Importações 229 171 138 151 175 200

Var. (%) -4 -25 -20 10 16 14

Serviços e rendas (B) -100 -80 -72 -76 -80 -82

Transferências líquidas (C) 2,7 2,8 2,9 2,6 2,6 2,7

Transações correntes (A + B + C) -104 -59 -24 -10 -17 -29

(% do PIB) -4,2% -3,3% -1,3% -0,5% -0,8% -1,4%

Investimento direto líquido 71 61 65 64 60 65

Reservas internacionais líquidas 364 356 365 374 380 390

Capital e financeira 100,8 55,6 16,7 5,6 11,4 22,3

Erros e omissões 3,4 3,8 6,9 4,2 6,0 7,0

Risco Brasil - final do ano (pontos-base) 265 490 331 239 260 250

Risco Brasil - média do ano (pontos-base) 232 346 384 269 250 255

Setor externo: excelente desempenho

6

Fonte: JP Morgan

EMBI + Brasil: Risco-País teve queda acentuada

0

100

200

300

400

500

600

700

mar-04 mar-06 mar-08 mar-10 mar-12 mar-14 mar-16 mar-18

Pontos-base (EMBI* + Brasil)

Impeachment da Presidente Dilma

Crise financeira americana

7

Exportação física cresceu 9% em fevereiro

70

90

110

130

150

170

0

20

40

60

80

100

120

140

160

180

fev/13 fev/14 fev/15 fev/16 fev/17 fev/18

Índ

ice d

a ta

xa d

e c

âm

bio

re

al -

R$ / U

S$

Pro

du

ção

in

du

str

ial

e e

xp

ort

ação

Exportação X Taxa câmbio real* X Produção industrial - MM 3 meses

Taxa de câmbio real Produção industrial Exportação (quantum)

8

Fontes: Bacen, IBGE e Funcex

(*) Índice da taxa de câmbio real (jun/1994 = 100)

70

90

110

130

150

170

0

50

100

150

200

250

300

350

fev/13 fev/14 fev/15 fev/16 fev/17 fev/18

Índ

ice d

a ta

xa d

e c

âm

bio

re

al -

R$ / U

S$

Pro

du

ção

in

du

str

ial

e im

po

rtaçõ

es

Importação X Taxa de câmbio real* X Produção industrial - MM 3 meses

Taxa de câmbio real Produção industrial Importação (quantum)

Fontes: Bacen, IBGE e Funcex

(*) Índice da taxa de câmbio real (jun/1994 = 100)

Importação física aumentou 20% em fevereiro

9

Fonte: Bacen

Taxa média de câmbio 2018: R$ 3,42 / US$

Alta dos juros (EUA) + crise política e desequilíbrio fiscal (Brasil)

1,50

2,00

2,50

3,00

3,50

4,00

4,50

abr-13 abr-14 abr-15 abr-16 abr-17 abr-18

R$ 3,39/ US$

09 / 04 / 2018

"Zona de acomodação"

R$ / U

S$

R$ 3,40 / US$

R$ 3,00 / US$

10

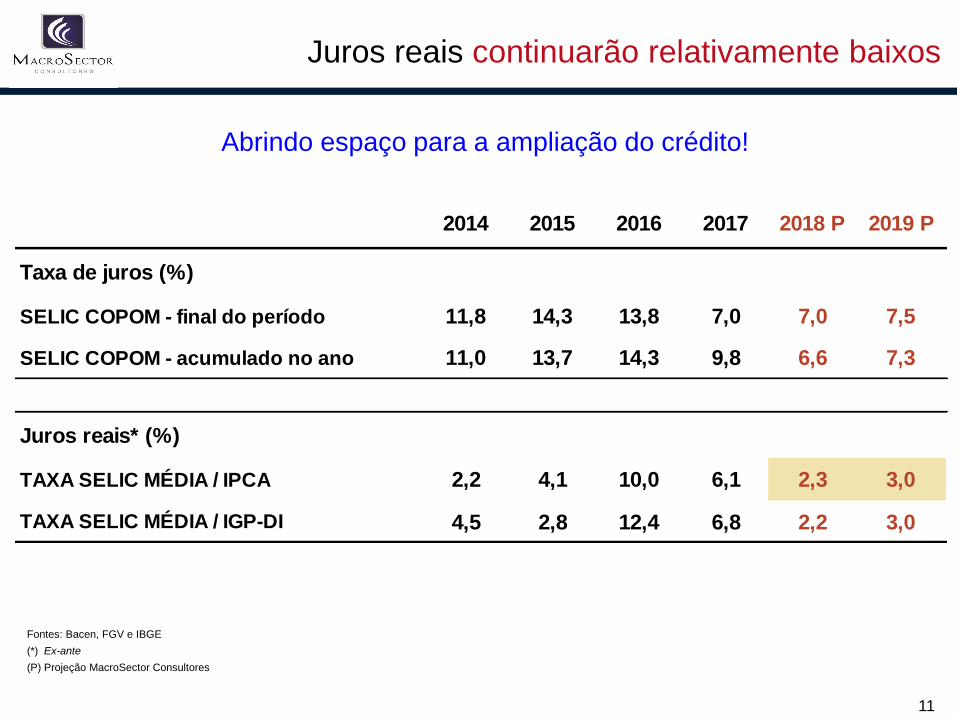

Fontes: Bacen, FGV e IBGE

(*) Ex-ante

(P) Projeção MacroSector Consultores

Juros reais continuarão relativamente baixos

Abrindo espaço para a ampliação do crédito!

2014 2015 2016 2017 2018 P 2019 P

Taxa de juros (%)

SELIC COPOM - final do período 11,8 14,3 13,8 7,0 7,0 7,5

SELIC COPOM - acumulado no ano 11,0 13,7 14,3 9,8 6,6 7,3

Juros reais* (%)

TAXA SELIC MÉDIA / IPCA 2,2 4,1 10,0 6,1 2,3 3,0

TAXA SELIC MÉDIA / IGP-DI 4,5 2,8 12,4 6,8 2,2 3,0

11

0

2

4

6

8

10

12

14

16

jul/15 jul/16 jul/17 jul/18

Juros Reais Juros Nominais (Selic)

Juros (% a.a.)

Projeção

Fontes: Bacen, IBGE e FGV

(P) Projeção MacroSector Consultores

Oportunidade para a realização dos investimentos!

Juros reais continuarão relativamente baixos

12

Fontes: IBGE e BACEN

(*) Saldo médio das operações de crédito com recursos livres para pessoa física deflacionado pelo IPCA

Crédito ao consumidor* e varejo estão se expandido

Ambos devem manter o dinamismo nos próximos meses

Brasil – vendas do varejo x crédito real ao consumidor

-12%

-8%

-4%

0%

4%

8%

12%

fev/13 fev/14 fev/15 fev/16 fev/17 fev/18

Volume de vendas do varejo Crédito (real) ao consumidor

Variação mês versus igual mês do ano anterior

13

Fontes: Bacen, IBGE e FGV

(P) Projeção MacroSector Consultores

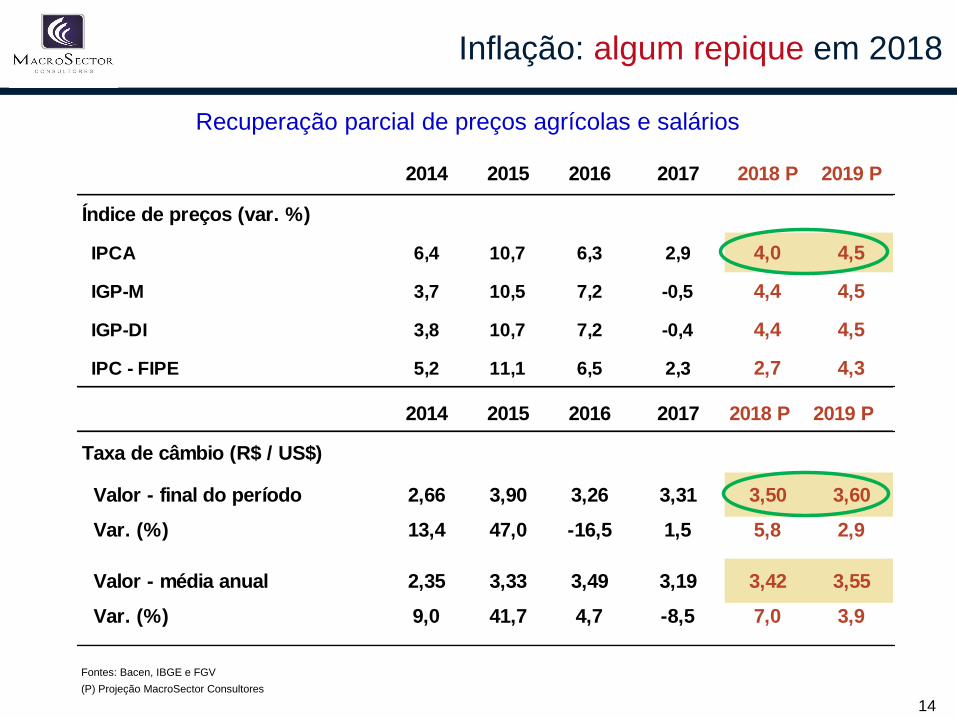

Inflação: algum repique em 2018

Recuperação parcial de preços agrícolas e salários

14

2014 2015 2016 2017 2018 P 2019 P

Índice de preços (var. %)

IPCA 6,4 10,7 6,3 2,9 4,0 4,5

IGP-M 3,7 10,5 7,2 -0,5 4,4 4,5

IGP-DI 3,8 10,7 7,2 -0,4 4,4 4,5

IPC - FIPE 5,2 11,1 6,5 2,3 2,7 4,3

2014 2015 2016 2017 2018 P 2019 P

Taxa de câmbio (R$ / US$)

Valor - final do período 2,66 3,90 3,26 3,31 3,50 3,60

Var. (%) 13,4 47,0 -16,5 1,5 5,8 2,9

Valor - média anual 2,35 3,33 3,49 3,19 3,42 3,55

Var. (%) 9,0 41,7 4,7 -8,5 7,0 3,9

2014 2015 2016 2017 2018 P 2019 P

jan 5,6 7,1 10,7 5,4 2,9 4,1

fev 5,7 7,7 10,4 4,8 2,8 4,1

mar 6,2 8,1 9,4 4,6 2,7 4,4

abr 6,3 8,2 9,3 4,1 2,9 4,4

mai 6,4 8,5 9,3 3,6 3,0 4,4

jun 6,5 8,9 8,8 3,0 3,7 4,3

jul 6,5 9,6 8,7 2,7 3,9 4,3

ago 6,5 9,5 9,0 2,5 4,0 4,3

set 6,7 9,5 8,5 2,5 4,2 4,3

out 6,6 9,9 7,9 2,7 4,1 4,4

nov 6,6 10,5 7,0 2,8 4,1 4,4

dez 6,4 10,7 6,3 2,9 4,0 4,5

Fonte: IBGE

(P) Projeção MacroSector Consultores

IPCA: var. acumulada nos últimos 12 meses (%)

15

(*) Inclui soja em grão, café, algodão em caroço, carnes (bovina, frango, suína), açúcar, arroz, feijão, milho, tomate, batata, trigo, leite, ovos, laranja, etanol e gasolina

Fontes: Bolsa de Cereais de São Paulo, Ceagesp, FAESP, APA, Cepea , IEA e ANP

Índice de preços de mercadorias*: tendência de alta

280

300

320

340

360

380

abr-16 ago-16 dez-16 abr-17 ago-17 dez-17 abr-18

Atacado - evolução semanal

06 / 04

16

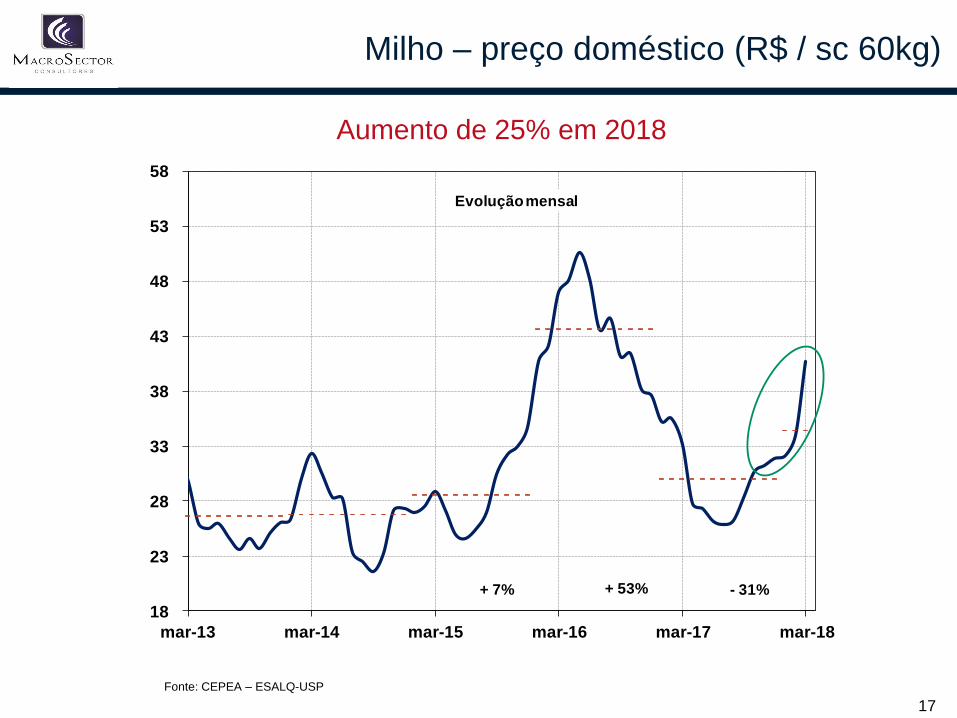

Fonte: CEPEA – ESALQ-USP

Milho – preço doméstico (R$ / sc 60kg)

17

18

23

28

33

38

43

48

53

58

mar-13 mar-14 mar-15 mar-16 mar-17 mar-18

Evolução mensal

+ 7% + 53% - 31%

Aumento de 25% em 2018

(*) Consolidado: Governo Federal + Banco Central + Governos Estaduais + Governos Municipais + Empresas Estatais (exceto Petrobras e Eletrobras)

Fonte: Bacen

Déficit Primário* segue gigantesco!

Fator de alto risco: grande potencial de desequilíbrio econômico e político

-200

-150

-100

-50

0

50

100

150

fev/12 fev/13 fev/14 fev/15 fev/16 fev/17 fev/18

R$

bilh

õe

s

Var. acumulada em 12 meses

18

RUMOS

• PIB 2018: avanço mais firme (+ 2,8%), devido:

a) Redução do custo de financiamento e avanço gradual do crédito no mercado interno

b) Incremento do salário real

c) Desempenho favorável das exportações e das contas externas

d) Elevação de 11% da receita real das exportações brasileiras, para R$ 803,7 bi (ou

US$ 235,0 bi), melhorando a rentabilidade das cadeia produtivas mais voltadas ao

mercado externo

• Impedirá melhor desempenho da economia brasileira:

i. Aumento moderado do investimento

ii. Retração do gasto público

Economia brasileira 2018: bom avanço

19

Fontes: Bacen, SECEX, IBGE e FGV

(P) Projeção MacroSector Consultores

PIB 2018: crescimento de 2,8%

2014 2015 2016 2017 2018 P 2019 P

Prod. Interno Bruto - (R$ bilhões) 5.779 5.996 6.259 6.612 7.033 7.553

Prod. Interno Bruto - (US$ bilhões) 2.457 1.800 1.794 2.072 2.093 2.158

Crescimento real do PIB (Var %) 0,5 -3,5 -3,5 1,0 2,8 3,0

Agropecuária - var. (%) 2,8 3,3 -4,3 13,0 2,0 3,0

Indústria - var. (%) -1,5 -5,8 -4,0 0,0 3,4 3,3

Serviços - var. (%) 1,0 -2,7 -2,6 0,3 2,7 2,9

PIB per capita - (R$ mil / hab.) 28,5 29,3 30,4 31,8 33,6 35,9

Var. real (%) -0,5 -4,3 -4,2 0,2 2,0 2,2

20

Fonte: IBGE

(P) Projeção MacroSector Consultores

21

80

85

90

95

100

105

110

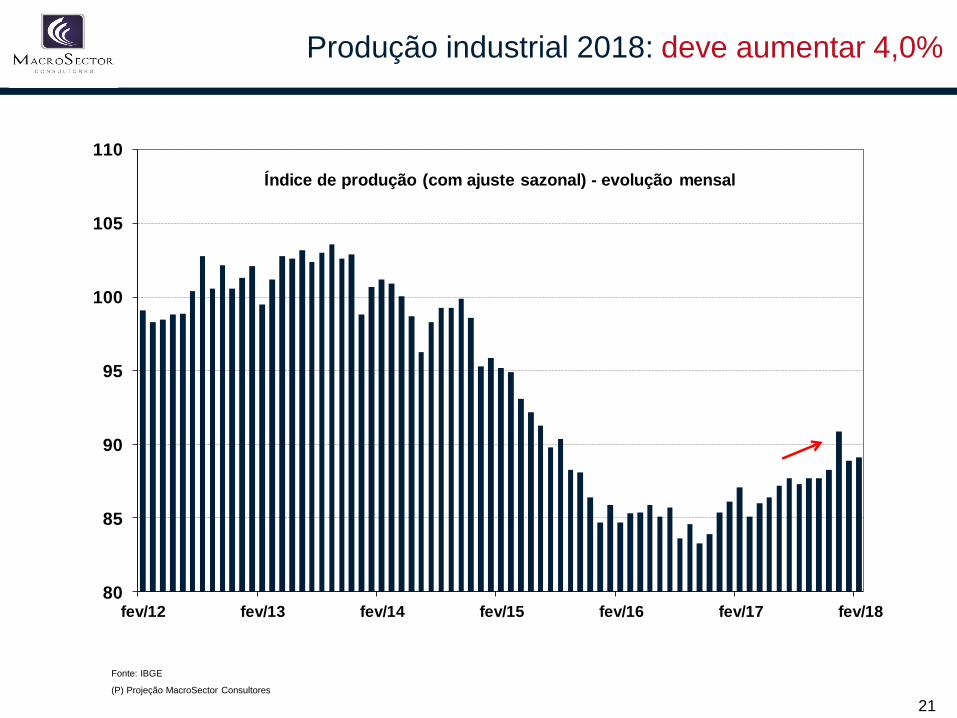

fev/12 fev/13 fev/14 fev/15 fev/16 fev/17 fev/18

Índice de produção (com ajuste sazonal) - evolução mensal

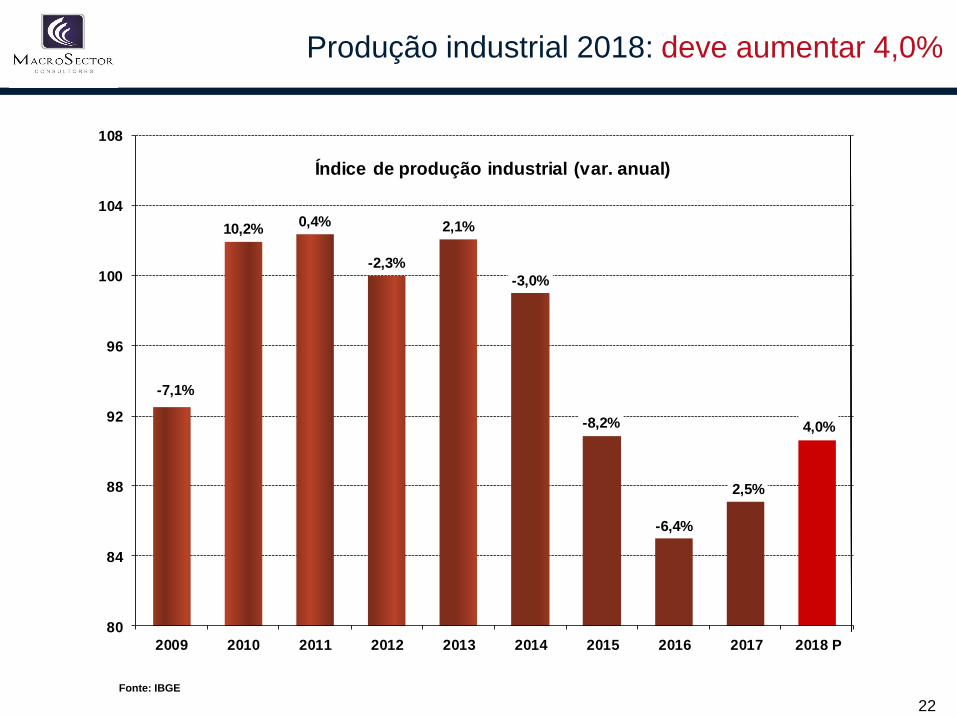

Produção industrial 2018: deve aumentar 4,0%

Fonte: IBGE

-7,1%

10,2%0,4%

-2,3%

2,1%

-3,0%

-8,2%

-6,4%

2,5%

4,0%

80

84

88

92

96

100

104

108

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 P

Índice de produção industrial (var. anual)

22

Produção industrial 2018: deve aumentar 4,0%

-10%

-8%

-6%

-4%

-2%

0%

2%

4%

6%

8%

10%

fev-13 fev-14 fev-15 fev-16 fev-17 fev-18

Média móvel 4 meses Mês sobre igual mês do ano anterior

Fonte: IBGE

(*) Índice agregado dos grupos 3.20B e 3.20C (Fabricação de sabões, detergentes, produtos de limpeza, cosméticos, produtos de perfumaria e de higiene pessoal e Fabricação de outros

produtos químicos, respectivamente)

Já cresce em ritmo próximo de 4% ao ano

Produtos químicos: var. da produção brasileira*

23

Fonte: IBGE

(P) Projeção MacroSector Consultores

5,8%

10,9%

6,7%

8,4%

4,3%

2,2%

-4,3%

-6,3%

2,1%

3,0%

60

70

80

90

100

110

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 P

Índ

ice

Volume de vendas - var. anual (%)Volume de vendas - var. anual (%)Volume de vendas - var. anual (%)Volume de vendas - var. anual (%)

Vendas do varejo 2018: alta de 3,0%

24

Serviços (volume): avanço de 2,0% em 2018

4,1%

2,3%

-3,6%

-5,0%

-2,8%

2,0%

80

84

88

92

96

100

104

2013 2014 2015 2016 2017 2018 P

Brasil - volume de serviços (var. anual)Ín

dic

e 2

01

4 =

10

0

25

Fonte: IBGE

(P) Projeção MacroSector Consultores

Fonte: Bacen

Inadimplência do crédito pessoal (Brasil): declinante

Ajudará na melhora da economia em 2018

3,0%

3,5%

4,0%

4,5%

5,0%

5,5%

fev/12 fev/13 fev/14 fev/15 fev/16 fev/17 fev/18

15 a 90 dias Acima de 90 dias

Pagamento atrasado

26

3%

4%

5%

6%

7%

fev/12 fev/13 fev/14 fev/15 fev/16 fev/17 fev/18

Inadimplência - pós 90 dias

Inadimplência da pessoa jurídica (Brasil): tendência de queda

Outro fator de encorajamento dos negócios

Fonte: Bacen

27

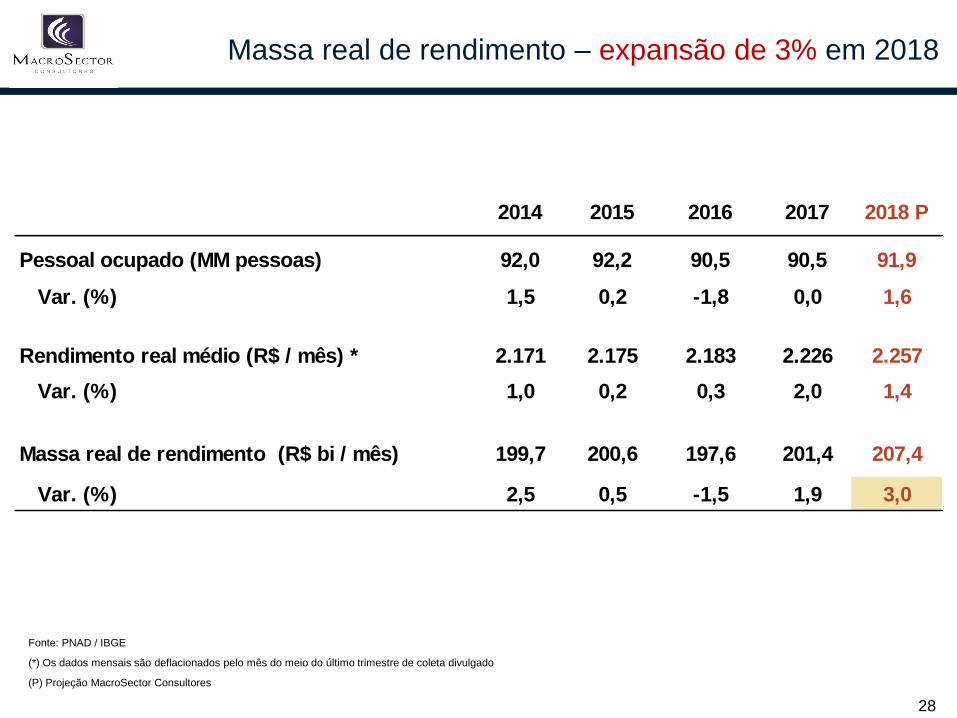

Massa real de rendimento – expansão de 3% em 2018

Fonte: PNAD / IBGE

(*) Os dados mensais são deflacionados pelo mês do meio do último trimestre de coleta divulgado

(P) Projeção MacroSector Consultores

2014 2015 2016 2017 2018 P

Pessoal ocupado (MM pessoas) 92,0 92,2 90,5 90,5 91,9

Var. (%) 1,5 0,2 -1,8 0,0 1,6

Rendimento real médio (R$ / mês) * 2.171 2.175 2.183 2.226 2.257

Var. (%) 1,0 0,2 0,3 2,0 1,4

Massa real de rendimento (R$ bi / mês) 199,7 200,6 197,6 201,4 207,4

Var. (%) 2,5 0,5 -1,5 1,9 3,0

28

Quadro externo muito favorável. Espera-se, porém, por alguma elevação

do câmbio em 2018, atingindo R$ 3,42 / US$ (crise política, desequilíbrio

fiscal, alta dos juros americanos e tensões internacionais)

Juros reais na faixa de 2,2% a.a. e aumento moderado da inflação

Situação fiscal ainda muito grave (fator de potencial tensão)

PIB brasileiro com crescimento de 2,8%

Indústria e varejo em expansão

Aumento da massa real de rendimento (melhora de emprego e salários)

Síntese 2018

29

Commodities

(Incluindo Fertilizantes)

30

Fonte: CRB (Commodity Research Bureau)

120

160

200

240

280

320

360

400

CRB Index - evolução mensal (US$)

Média Mensal Média Anual

- 5%- 10%+20% + 0% - 28% - 13% + 3%

Preço internacional de commodities (CRB)*: leve aumento

31

Fonte: CRB (Commodity Research Bureau)

(P) Projeção MacroSector Consultores

13%

20%

-10%

-5% 0%

-28%

-13%3%

4%

150

190

230

270

310

350

390

2010 2011 2012 2013 2014 2015 2016 2017 2018 P

Variação anual (US$)

Preço internacional de commodities (CRB)*: alta modesta em 2018

31

Fontes: NYBOT, CBOT, OIC, SECEX, LME, FOEX e IPE

(*) Principais commodities exportadas pelo Brasil

Índice de preços de commodities* (US$)

Melhora sensível de preços de petróleo, minerais e florestais

100

200

300

400

500

600

700

fev/12 fev/13 fev/14 fev/15 fev/16 fev/17 fev/18

Índices de preços de commodities (US$)

Minerais e florestais

Agropecuários

33

Fontes: CTFC e NYMEX

20

40

60

80

100

120

140

160

100

236

372

508

644

780

916

abr/15 abr/16 abr/17 abr/18

WT

I -U

S$ / b

arre

l

Mil

co

ntr

ato

s

Contratos não comerciais líquidos Contratos comerciais líquidos Preço do petróleo (WTI)

Evolução semanal

Contratos de petróleo X preço WTI

Especulação ajuda a sustentar o preço do produto acima de US$ 65,0 / barril

34

Fonte: IPE - Londres

(P) Projeção MacroSector Consultores

Petróleo Brent 2018 – preço médio com alta de 20% (US$ 66,0 / barril)

33%

42%

20%

11%

35%

-37%

25%

43% 1%-3%

-9%

-46%

-16%

22%

20%

20

40

60

80

100

120

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 P

35

Fonte: Index Mundi

fev/12 fev/13 fev/14 fev/15 fev/16 fev/17 fev/1820

40

60

80

100

120

140

160

Minério de ferro (US$ / t)

Minério de ferro – preço internacional

Preço médio deve subir 15% em 2018

36

Fontes: CFTC e CBOT

400

600

800

1.000

1.200

1.400

1.600

1.800

2.000

-200

-100

0

100

200

300

abr/15 abr/16 abr/17 abr/18

So

ja em g

rão -

US

$ c / bu

shel

Mil

con

trat

os

Contratos não comerciais líquidos Contratos comerciais líquidos Preço da soja

Evolução semanal

Soja: preço internacional X nº contratos futuros

Especulação exerce pressão altista sobre o preço do produto

37

Soja em grão – preço doméstico (R$ / 60Kg)

Fonte: Bolsa de Cereais de São Paulo

Média 2018: aumento de 5% frente a 2017

50

55

60

65

70

75

80

85

mar/14 mar/15 mar/16 mar/17 mar/18

Evolução mensal

+ 5,4% + 12,4% - 8,2%

38

Fontes: CFTC e CBOT

100

300

500

700

900

-300

-200

-100

0

100

200

300

400

500

abr/15 abr/16 abr/17 abr/18

Milh

o -

US

$ c

/ bu

sh

el

Mil

co

ntr

ato

s

Contratos não comerciais líquidos Contratos comerciais líquidos Preço do milho

Evolução semanal

Milho: preço internacional X nº contratos futuros

Especulação exerce pressão baixista sobre o preço do produto

39

Fonte: CBOT

(P) Projeção MacroSector Consultores

Milho – preço internacional (US$c / bushel)

Média 2018: aumento de 2% sobre 2017

40

14%

59%2%

-16%

-28%

-9%

-5% 0% 2%

350

450

550

650

750

2010 2011 2012 2013 2014 2015 2016 2017 2018 P

Variação anual

Relação de Troca – Produto Agrícola x Fertilizante

41

Soja Milho Arroz Café Algodão Cana

15 kg /

T fertilizante

T /

T fertilizante

BR 21,0 60,1 28,7 2,5 43,9 25,9

MT 21,5 76,6 33,0 - 39,6 -

MS 21,1 47,8 0,0 - 45,8 -

SP 36,6 87,2 27,1 2,4 35,5 26,9

MG 23,6 50,7 25,0 2,0 54,5 -

RS 18,3 43,5 28,7 - - -

PR 17,8 54,2 23,4 3,1 - 18,4

GO 23,4 57,0 29,6 - - -

BA 21,2 39,8 23,6 2,7 51,1 -

MA 15,9 35,6 22,2 - - -

ES - - - 3,8 - -

Relação de troca em { Fev / 18 }

60 kg / T fertilizante

(*) Comparação Fev18 versus Fev17

Soja X Fertilizante - RT no Mato Grosso: estável para o produtor rural*

42

15

18

21

24

27

30

fev/16 mai/16 ago/16 nov/16 fev/17 mai/17 ago/17 nov/17 fev/18

Relação de troca MT (60 kg soja / t fertilizante)

Favorável aoprodutor agrícola

Desfavorável aoprodutor agrícola

Fev18: 21,5 sacas

Fev17: 21,7 sc

Milho X Fertilizante - RT no Paraná: desfavorável ao produtor rural*

43 (*) Comparação Fev18 versus Fev17

30

40

50

60

70

80

fev/16 mai/16 ago/16 nov/16 fev/17 mai/17 ago/17 nov/17 fev/18

Relação de troca PR (60 kg milho / t fertilizante)

Fev18: 54,2 sacas

Desfavorável ao produtor agrícola

Favorável aoprodutor agrícola

Fev17: 49,6 sc

Algodão X Fertilizante - RT no MS: desfavorável ao produtor rural

44 (*) Comparação Fev18 versus Fev17

35

41

47

53

59

65

fev-16 mai-16 ago-16 nov-16 fev-17 mai-17 ago-17 nov-17 fev-18

Relação de troca MS (15 kg algodão / t fertilizante)

Fev18: 45,8 arrobas

Desfavorável aoprodutor agrícola

Favorável ao produtor agrícola

Fev17: 38,2 arrobas

Cana X Fertilizante - RT em São Paulo: favorável para o produtor rural*

45

24

26

28

30

32

fev/16 mai/16 ago/16 nov/16 fev/17 mai/17 ago/17 nov/17 fev/18

Relação de troca SP (t cana / t fertilizante)

Desfavorável aoprodutor agrícola

Favorável aoprodutor agrícola

Fev18: 26,9 t

Fev17: 28,3 t

(*) Comparação Fev18 versus Fev17

Café X Fertilizante - RT em Minas Gerais: desfavorável ao produtor rural*

46 (*) Comparação Fev18 versus Fev17

1,7

1,8

1,9

2,0

2,1

2,2

fev/16 mai/16 ago/16 nov/16 fev/17 mai/17 ago/17 nov/17 fev/18

Desfavorável ao produtor agrícola

Relação de troca MG (60 kg café / t fertilizante)

Fev18: 1,94 sacas

Favorável aoprodutor agrícola

Fev17: 1,88 sc

Prod Receita Prod Receita Prod Receita Prod Receita Prod Receita

MM t R$ bi MM t R$ bi MM t R$ bi MM t R$ bi MM t R$ bi

Algodão 4,2 2,9 4,1 2,7 3,5 2,6 3,8 3,1 4,3 3,4

Arroz 12,2 10,0 12,3 9,9 10,6 9,6 12,5 10,8 11,7 9,5

Feijão 3,3 7,7 3,1 7,9 2,6 9,6 3,3 6,7 3,3 6,1

Milho 79,9 35,5 85,3 38,6 64,1 40,9 99,5 45,5 86,1 47,9

Soja 86,8 88,6 97,5 99,2 96,3 114,1 115,0 121,3 113,2 127,1

Trigo 6,3 3,9 5,5 3,1 6,8 4,6 4,2 2,2 6,1 3,4

Sub-total grãos 196,0 148,7 211,1 161,4 187,0 181,5 242,0 189,6 228,8 197,4

Café 2,8 14,7 2,6 14,8 3,0 18,5 2,8 16,0 3,2 16,8

Cana 737,2 47,2 748,6 47,9 768,7 54,8 687,8 50,7 672,7 47,3

Fumo 0,86 6,9 0,87 7,2 0,68 5,5 0,87 6,8 0,84 6,2

Laranja 100,1 15,0 98,9 17,8 102,0 22,7 110,3 32,3 112,0 26,9

Sub-total - 83,8 - 87,6 - 101,6 - 105,8 - 97,2

Outros - 36,3 - 39,3 - 32,0 - 35,2 - 35,9

Total Lavouras - 268,8 - 288,3 - 315,1 - 330,6 - 330,5

2017 2018 P2015

Produtos

2014 2016

Fontes: IBGE e FGV

(P) Projeção MacroSector Consultores

OBS: O IBGE atualizou a estimativa de quantidade de cana produzida na Safra de 2016 de 706,4 MM t para 768,7 MM t.

Lavouras – valor nominal da produção estável em 2018

47

Fonte: ANDA

(P) Projeção MacroSector Consultores

Fertilizantes – mercado interno: crescimento de 2% em 2018

2012 2013 2014 2015 2016 2017 2018 P

Estoque inicial 5.127 4.897 5.006 5.659 5.404 5.071 5.534

Produção 9.722 9.305 8.818 9.115 9.041 8.213 8.295

Importações 19.545 21.619 24.036 21.087 24.485 26.329 26.593

Oferta interna 34.395 35.821 37.859 35.862 38.930 39.613 40.422

Vendas internas

(entregas)29.537 30.700 32.209 30.202 34.083 34.439 35.128

Ajustes -557 -543 -686 -271 -773 -691 -705

Exportações 517 657 677 526 549 332 352

Estoque final 4.897 5.006 5.659 5.404 5.071 5.534 5.647

NPK (1.000 t)

48

10.000

15.000

20.000

25.000

30.000

35.000

40.000

00 02 04 06 08 10 12 14 16 18 P

TMC 1995-2017: 4,5% a.a.m

ilh

ões

t

Fonte: ANDA

(P) Projeção MacroSector Consultores

49

Fertilizantes – mercado interno: crescimento de 2% em 2018

Fonte: ANDA

(P) Projeção MacroSector Consultores

Atingindo 26,6 milhões t

19,0

21,0

23,0

25,0

27,0

fev-13 fev-14 fev-15 fev-16 fev-17 fev-18

Milhões t (MM12M)*

Fev18 / Fev17: + 0,1%

Fertilizantes – importações brasileiras 2018: avanço de 1%

50

Fertilizantes – Índice de Preços MacroSector

Fonte: CONAB. Elaboração MacroSector Consultores

92

96

100

104

108

112

fev-16 jun-16 out-16 fev-17 jun-17 out-17 fev-18

Fertilizantes - Índice de Preços (em R$) MacroSector

Fev18 / Fev17 = - 7,6%

51

Fonte: BCB

(*) Recursos direcionados + recursos livres dos setores público e privado

Crédito rural total*: expansão modesta em 2018

52

130

160

190

220

250

280

310

fev/12 fev/13 fev/14 fev/15 fev/16 fev/17 fev/18

R$ B

ilh

ões

Evolução mensal

Fev18 / Fev17: + 1,7%

Fator de risco neste ano

Gasolina – preço interno x preço externo

Fontes: EIA, ANP e Bacen

Preço interno tem ficado abaixo do externo

Preço Externo

Realização

R$ / litro (A)

Preço Interno

Realização

R$ / litro (B)

Diferença (%)

(B) - (A)

Difer. (R$ / l)

(B) - (A)

Taxa

Média de

Câmbio

Preço do

Brent

US$ / barril

Preço do

WTI

US$ / barril

Gasolina

Preço Externo

(Realização)

US$ / litro

mar/17 1,26 1,43 14% 0,17 3,13 53 50 0,40

abr/17 1,34 1,44 7% 0,10 3,14 54 51 0,43

mai/17 1,29 1,45 13% 0,17 3,21 51 49 0,40

jun/17 1,25 1,39 12% 0,14 3,29 48 45 0,38

jul/17 1,29 1,32 2% 0,03 3,21 49 47 0,40

ago/17 1,36 1,35 -1% -0,02 3,15 52 48 0,43

set/17 1,45 1,41 -3% -0,05 3,13 55 50 0,46

out/17 1,39 1,39 0% 0,00 3,19 58 52 0,44

nov/17 1,51 1,49 -1% -0,02 3,26 63 57 0,46

dez/17 1,48 1,50 1% 0,02 3,29 64 58 0,45

jan/18 1,58 1,51 -4% -0,07 3,21 69 64 0,49

fev/18 1,52 1,46 -4% -0,06 3,24 66 62 0,47

mar/19 1,57 1,48 -5% -0,08 3,28 66 63 0,48

Gasolina "A" - Diferença entre preço interno e preço externo

53

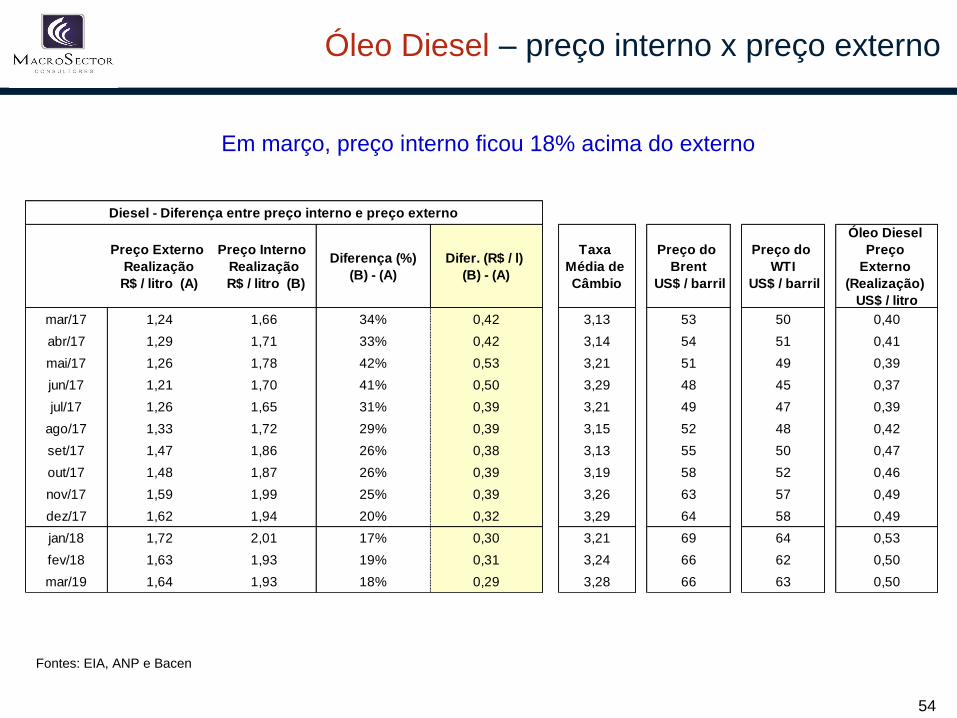

Óleo Diesel – preço interno x preço externo

Fontes: EIA, ANP e Bacen

Em março, preço interno ficou 18% acima do externo

Preço Externo

Realização

R$ / litro (A)

Preço Interno

Realização

R$ / litro (B)

Diferença (%)

(B) - (A)

Difer. (R$ / l)

(B) - (A)

Taxa

Média de

Câmbio

Preço do

Brent

US$ / barril

Preço do

WTI

US$ / barril

Óleo Diesel

Preço

Externo

(Realização)

US$ / litro

mar/17 1,24 1,66 34% 0,42 3,13 53 50 0,40

abr/17 1,29 1,71 33% 0,42 3,14 54 51 0,41

mai/17 1,26 1,78 42% 0,53 3,21 51 49 0,39

jun/17 1,21 1,70 41% 0,50 3,29 48 45 0,37

jul/17 1,26 1,65 31% 0,39 3,21 49 47 0,39

ago/17 1,33 1,72 29% 0,39 3,15 52 48 0,42

set/17 1,47 1,86 26% 0,38 3,13 55 50 0,47

out/17 1,48 1,87 26% 0,39 3,19 58 52 0,46

nov/17 1,59 1,99 25% 0,39 3,26 63 57 0,49

dez/17 1,62 1,94 20% 0,32 3,29 64 58 0,49

jan/18 1,72 2,01 17% 0,30 3,21 69 64 0,53

fev/18 1,63 1,93 19% 0,31 3,24 66 62 0,50

mar/19 1,64 1,93 18% 0,29 3,28 66 63 0,50

Diesel - Diferença entre preço interno e preço externo

54

35.000

46.000

57.000

68.000

79.000

90.000

abr-14 abr-15 abr-16 abr-17 abr-18

IBOVESPA: 84.623 pontos

10 / 04 /18

Bolsa brasileira segue sustentável

Fonte: BM&FBOVESPA

55

Síntese

Relações de troca (dos produtores rurais):

• Estável soja

• Piora para milho, algodão e café

• Melhora para cana

Crescimento discreto do mercado de fertilizantes em 2018

Preço internacional das commodities deve registrar alta modesta em 2018

• Aumento considerável de petróleo, minérios e produtos florestais

• Crescimento modesto de commodities agrícolas

56

Economia internacional

• PIB Mundial

• EUA

• Zona do Euro

• China

57

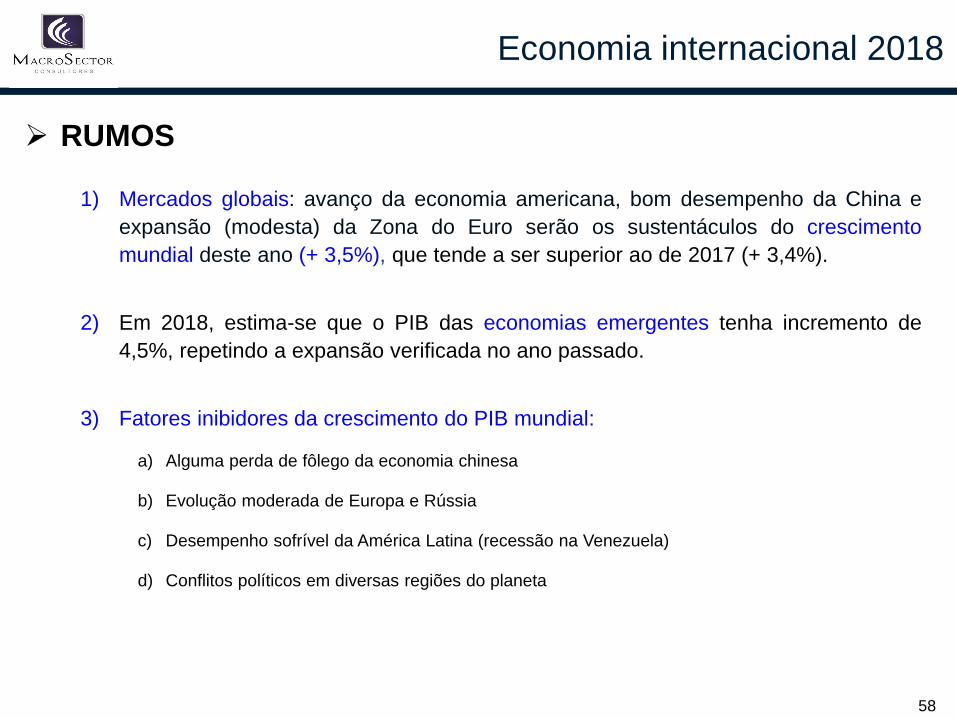

RUMOS

1) Mercados globais: avanço da economia americana, bom desempenho da China e

expansão (modesta) da Zona do Euro serão os sustentáculos do crescimento

mundial deste ano (+ 3,5%), que tende a ser superior ao de 2017 (+ 3,4%).

2) Em 2018, estima-se que o PIB das economias emergentes tenha incremento de

4,5%, repetindo a expansão verificada no ano passado.

3) Fatores inibidores da crescimento do PIB mundial:

a) Alguma perda de fôlego da economia chinesa

b) Evolução moderada de Europa e Rússia

c) Desempenho sofrível da América Latina (recessão na Venezuela)

d) Conflitos políticos em diversas regiões do planeta

Economia internacional 2018

58

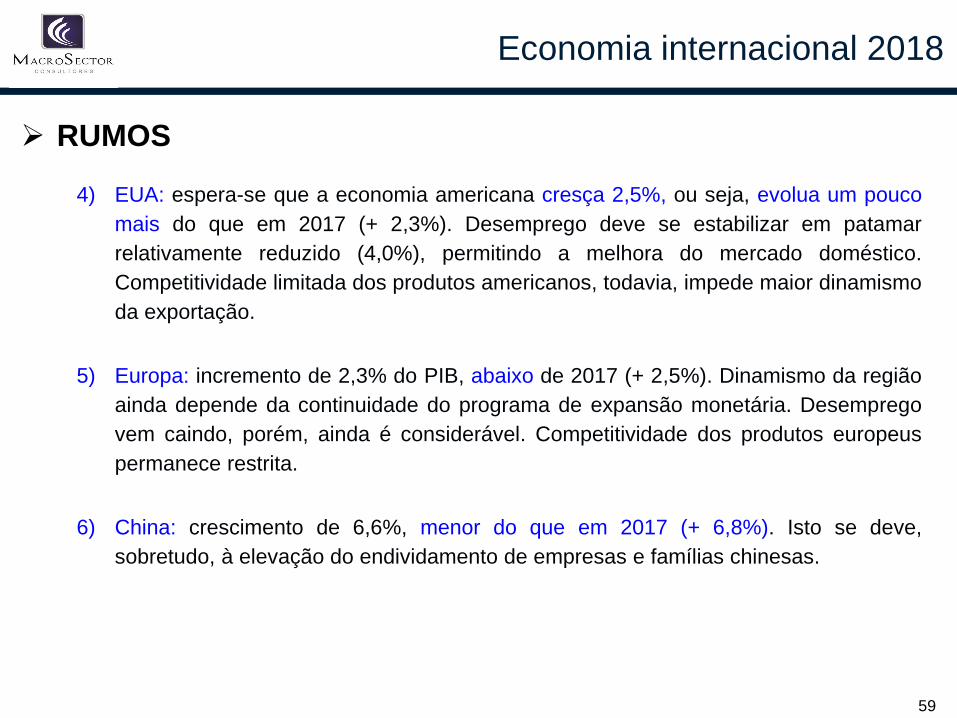

RUMOS

4) EUA: espera-se que a economia americana cresça 2,5%, ou seja, evolua um pouco

mais do que em 2017 (+ 2,3%). Desemprego deve se estabilizar em patamar

relativamente reduzido (4,0%), permitindo a melhora do mercado doméstico.

Competitividade limitada dos produtos americanos, todavia, impede maior dinamismo

da exportação.

5) Europa: incremento de 2,3% do PIB, abaixo de 2017 (+ 2,5%). Dinamismo da região

ainda depende da continuidade do programa de expansão monetária. Desemprego

vem caindo, porém, ainda é considerável. Competitividade dos produtos europeus

permanece restrita.

6) China: crescimento de 6,6%, menor do que em 2017 (+ 6,8%). Isto se deve,

sobretudo, à elevação do endividamento de empresas e famílias chinesas.

Economia internacional 2018

59

Fonte: FMI

(P) Projeção MacroSector Consultores

PIB das principais economias: bom avanço do Brasil em 2018 (+ 2,8%)

2014 2015 2016 2017 2018 P 2019 P

Produto mundial 3,4 3,4 3,2 3,4 3,5 3,4

Economias desenvolvidas 1,9 2,1 1,7 2,2 2,4 2,1

Estados Unidos 2,4 2,9 1,5 2,3 2,5 2,4

Euro área 1,1 2,0 1,8 2,5 2,3 1,8

Japão 0,0 1,2 1,0 1,5 0,8 0,8

Reino Unido 2,9 2,2 1,8 1,7 1,5 1,6

Economias emergentes 4,6 4,3 4,3 4,5 4,5 4,5

Rússia 0,7 -2,8 -0,2 1,5 1,7 1,6

China 7,3 6,9 6,7 6,8 6,6 6,5

Índia 7,2 8,0 7,1 7,1 7,0 7,4

Brasil 0,5 -3,5 -3,5 1,0 2,8 3,0

PIB real - variação anual (%)

MacroSectorFMI

60

Nota: Série com ajuste sazonal

Fonte: FED

EUA – produção industrial acelera crescimento

90

95

100

105

110

fev/11 fev/12 fev/13 fev/14 fev/15 fev/16 fev/17 fev/18

Índice base

2012 = 100

61

350

390

430

470

510

fev/11 fev/12 fev/13 fev/14 fev/15 fev/16 fev/17 fev/18

Vendas mensais (US$ bi)

EUA – vendas do varejo continuam fortes

Nota: Série com ajuste sazonal

Fonte: US Department of Commerce 62

Fonte: Bloomberg

2.800

3.100

3.400

3.700

ago-16 dez-16 abr-17 ago-17 dez-17 abr-18

SSE - Shanghai Stock Exchange Index

Bolsa de Shanghai – registra baixa considerável

63

Fonte: JPMorgan

(*) Variação anual

PIB chinês: aumento de 6,6% em 2018*

4%

5%

6%

7%

8%

9%

10%

11%

12%

13%

1Q10 1Q11 1Q12 1Q13 1Q14 1Q15 1Q16 1Q17

Var. trimestral YoY

9,5%*

7,8%*7,9%*

7,3%*6,9%*

6,7%*

10,6%*

2Q17

64

(11) 3071-1920

www.macrosector.com.br

A MacroSector elaborou este informativo com dados disponíveis até 12/04/2018. Apesar de cuidar da exatidão desses dados, a MacroSector

não se responsabiliza pela total precisão das informações que poderão, eventualmente, estar incompletas e / ou resumidas. A MacroSector

também não se responsabiliza por qualquer operação que venha a ser feita considerando os prognósticos sobre o comportamento dos

ativos / indicadores aqui mencionados.

65