Embed Size (px)

Citation preview

1

Cenário internacional: com a elevação da curva de juros norte-americana e alguma decepção

com o crescimento global, o dólar volta a se fortalecer.

Em abril, após dois meses de quedas, a maior parte das bolsas globais apresentou alguma

recuperação. Merece destaque o fortalecimento do dólar, que andou junto com a abertura da curva de juros

nos Estados Unidos. Também observamos altas nas cotações das commodities, em especial do petróleo.

Como colocado na carta anterior, apesar da volatilidade dos mercados, o cenário econômico

mantinha-se fundamentalmente bom. O crescimento global é razoável e a inflação permanece moderada. Os

fortes lucros das empresas no primeiro trimestre vão em direção a este cenário ainda benigno.

No entanto, também já colocamos que o ciclo econômico está em estágio mais avançado,

principalmente nos Estados Unidos. A elevação da curva de juros naquele país e o fortalecimento do dólar no

mês têm que ser colocados neste contexto. Os dados de atividade nem vieram particularmente fortes – o que

pode ser pelo menos em parte explicado pelo rigoroso inverno. Mas a inflação voltou a rodar próxima a dois

por cento na comparação interanual, os salários parecem estar sendo reajustados em maior ritmo – ainda que

esta aceleração seja moderada – em ambiente de baixa folga no mercado de trabalho e a recuperação

parece robusta – e ainda sentirá impactos positivos do pacote fiscal implementado recentemente. Neste

ambiente, o FED manteve o discurso de elevação gradual da taxa básica e a curva de juros abriu novamente.

Ao juntarmos este cenário com alguma decepção com o crescimento global e com uma posição vendida em

dólar por parte de muitos agentes, temos a rápida valorização da moeda norte-americana vista mês passado.

Para os próximos meses, mantemos nossa visão. O cenário ainda permanece benigno, mas deveremos

conviver com mercados mais voláteis, dado o estágio do ciclo econômico – veremos não apenas a

continuidade de elevação das taxas básicas americanas, mas também um número cada vez maior de bancos

centrais retirando estímulos monetários. O cenário deve se mostrar particularmente mais desafiador para países

com problemas estruturais mais graves e necessidade de financiamento externo.

Carta do gestor – Abril 2018

2

Cenário nacional: o Real começou a depreciar-se de maneira mais significativa em ambiente de

grande incerteza política doméstica e elevação das taxas de juros nos Estados Unidos.

No Brasil, um dos destaques foi a prisão do ex-presidente Lula. Embora este evento possa ser visto como

positivo para o mercado – diminuindo ainda mais as reduzidas chances do ex-presidente concorrer às eleições

e sua própria influência sobre o pleito -, o cenário político permanece extremamente incerto, sem nenhuma

clareza acerca dos resultados das eleições presidenciais de outubro. Não é trivial projetar a vitória de um

candidato reformista que possa conduzir o Congresso na aprovação de duras medidas de cunho fiscal.

Em relação à atividade, os dados decepcionaram. E esta decepção foi relativamente generalizada,

passando pela indústria, serviços, consumo e investimento. Não estamos falando da volta da recessão, mas sim

de uma recuperação mais moderada que o projetado há pouco tempo. Já a inflação permanece bastante

baixa, ainda que a depreciação recente do câmbio e a alta de diversas commodities devam contribuir para

alguma elevação da mesma ao longo dos próximos trimestres.

Neste ambiente de dólar forte, incerteza política, fragilidade fiscal, decepção com o crescimento e

baixos juros locais, o BRL apresentou desvalorização mais significativa. As taxas de juros mais longas também

começaram a abrir. Os mercados brasileiros terão um caminho mais difícil à frente, cada vez mais sensíveis ao

ambiente externo e aos prognósticos das eleições presidenciais.

3

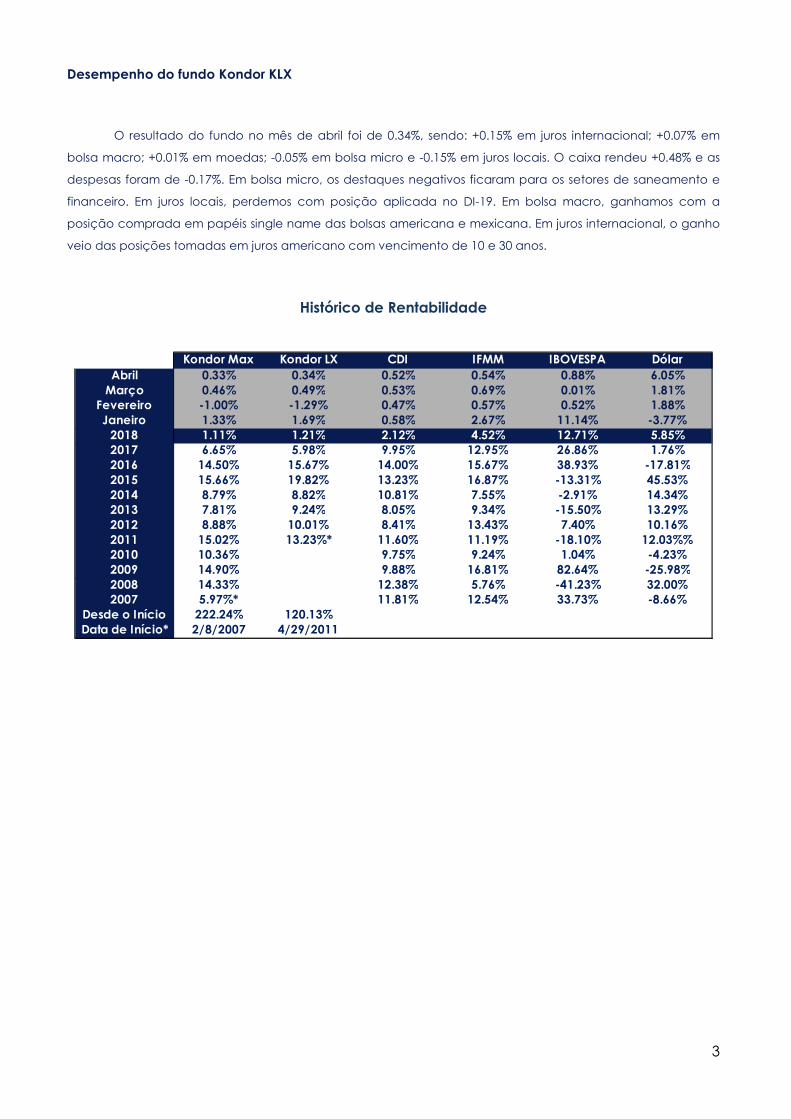

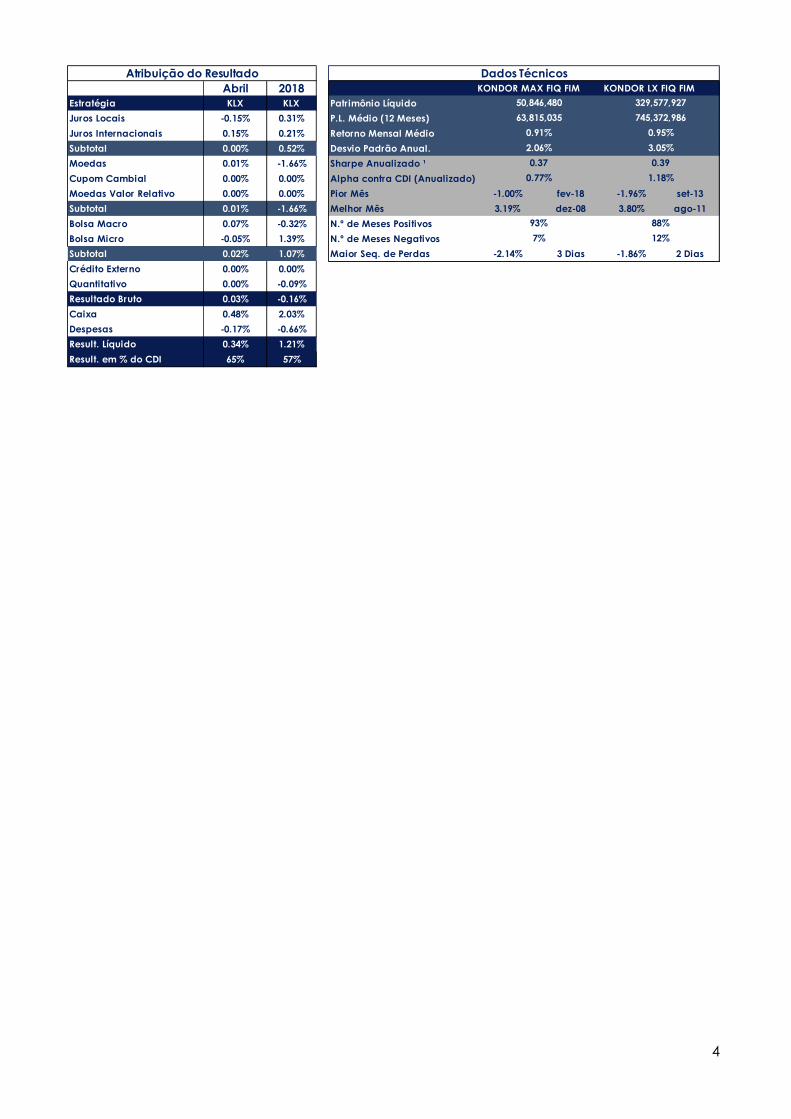

Desempenho do fundo Kondor KLX

O resultado do fundo no mês de abril foi de 0.34%, sendo: +0.15% em juros internacional; +0.07% em

bolsa macro; +0.01% em moedas; -0.05% em bolsa micro e -0.15% em juros locais. O caixa rendeu +0.48% e as

despesas foram de -0.17%. Em bolsa micro, os destaques negativos ficaram para os setores de saneamento e

financeiro. Em juros locais, perdemos com posição aplicada no DI-19. Em bolsa macro, ganhamos com a

posição comprada em papéis single name das bolsas americana e mexicana. Em juros internacional, o ganho

veio das posições tomadas em juros americano com vencimento de 10 e 30 anos.

Histórico de Rentabilidade

6.05%

15.66% 19.82% 13.23% 16.87% -13.31% 45.53%

1.88%

2.12% 5.85%

14.50% 15.67% 14.00% -17.81%2017 6.65%

AbrilMarço 0.46% 0.49%

Fevereiro

2018 1.11% 1.21%

-1.29% 0.47%0.69%

15.02% 13.23%*2012 8.88%

-41.23%

9.34%2013 7.81%

-1.00%

9.75% 9.24%

5.76%

Janeiro 1.33% 1.69% 0.58%

5.98% 9.95%

2014 8.79% 8.82% 10.81%2015

33.73%

26.86%

10.16%

-25.98%

-8.66%32.00%

-4.23%

1.76%

7.40%

82.64%

2007 5.97%* 11.81% 12.54%

2.67% 11.14%

13.43%10.01%

12.38%9.88%

2008 14.33%2009

8.41%

14.90%2010

11.60%10.36%

20111.04%

16.81%

Data de Início* 2/8/2007 4/29/2011Desde o Início 222.24% 120.13%

11.19% -18.10%

7.55% -2.91%

0.57% 0.52%

0.54% 0.88%

4.52% 12.71%

15.67% 38.93%

14.34%

0.01% 1.81%

12.03%%

-3.77%

-15.50% 13.29%

0.33% 0.34% 0.52%0.53%

9.24% 8.05%

12.95%2016

Kondor Max Kondor LX CDI IFMM IBOVESPA Dólar

4

KONDOR MAX FIQ FIM KONDOR LX FIQ FIM

Estratégia KLX KLX Patrimônio Líquido

Juros Locais -0.15% 0.31% P.L. Médio (12 Meses)

Juros Internacionais 0.15% 0.21% Retorno Mensal Médio

Subtotal 0.00% 0.52% Desvio Padrão Anual.

Moedas 0.01% -1.66% Sharpe Anualizado ¹

Cupom Cambial 0.00% 0.00% Alpha contra CDI (Anualizado)

Moedas Valor Relativo 0.00% 0.00% Pior Mês -1.00% fev-18 -1.96% set-13

Subtotal 0.01% -1.66% Melhor Mês 3.19% dez-08 3.80% ago-11

Bolsa Macro 0.07% -0.32% N.º de Meses Positivos

Bolsa Micro -0.05% 1.39% N.º de Meses Negativos

Subtotal 0.02% 1.07% Maior Seq. de Perdas -2.14% 3 Dias -1.86% 2 Dias

Crédito Externo 0.00% 0.00%

Quantitativo 0.00% -0.09%

Resultado Bruto 0.03% -0.16%

Caixa 0.48% 2.03%

Despesas -0.17% -0.66%

Result. Líquido 0.34% 1.21%

Result. em % do CDI 65% 57%

2018

745,372,986

88%

63,815,035

50,846,480

Dados Técnicos

329,577,927

Atribuição do ResultadoAbril

12%

93%

7%

0.91%

2.06%

0.95%

3.05%

0.37

0.77%

0.39

1.18%

5

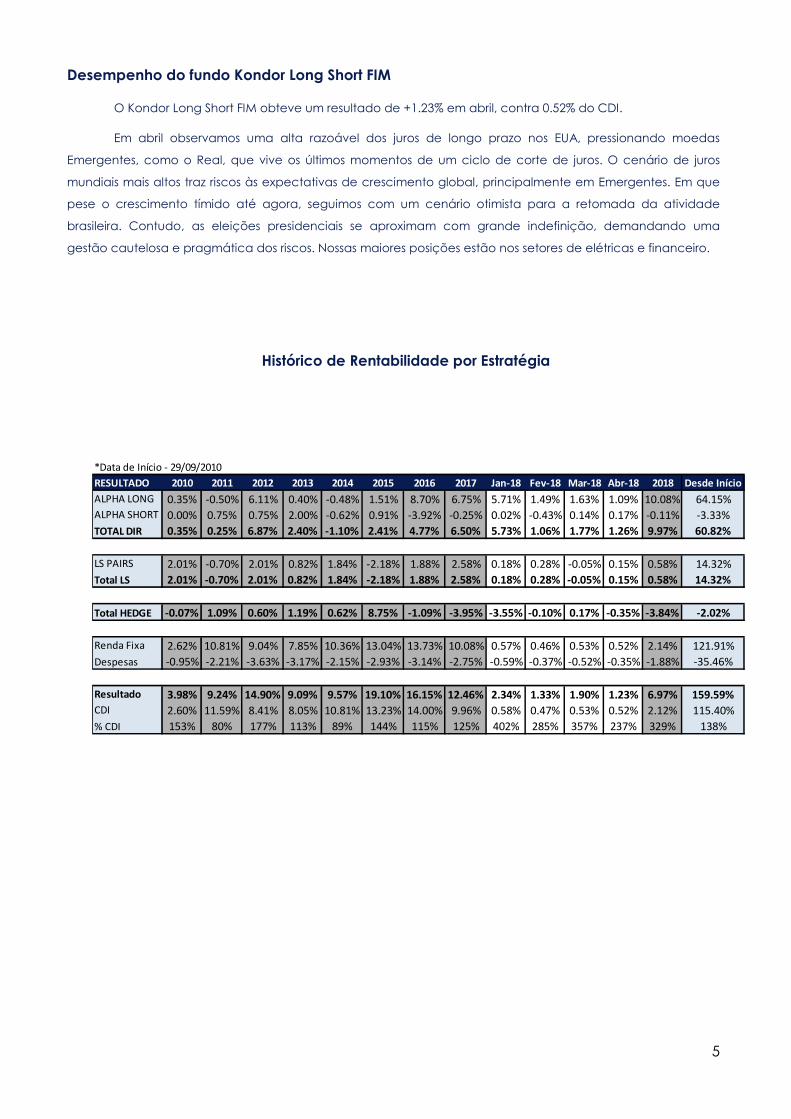

Desempenho do fundo Kondor Long Short FIM

O Kondor Long Short FIM obteve um resultado de +1.23% em abril, contra 0.52% do CDI.

Em abril observamos uma alta razoável dos juros de longo prazo nos EUA, pressionando moedas

Emergentes, como o Real, que vive os últimos momentos de um ciclo de corte de juros. O cenário de juros

mundiais mais altos traz riscos às expectativas de crescimento global, principalmente em Emergentes. Em que

pese o crescimento tímido até agora, seguimos com um cenário otimista para a retomada da atividade

brasileira. Contudo, as eleições presidenciais se aproximam com grande indefinição, demandando uma

gestão cautelosa e pragmática dos riscos. Nossas maiores posições estão nos setores de elétricas e financeiro.

Histórico de Rentabilidade por Estratégia

*Data de Início - 29/09/2010

RESULTADO 2010 2011 2012 2013 2014 2015 2016 2017 Jan-18 Fev-18 Mar-18 Abr-18 2018 Desde Início

ALPHA LONG 0.35% -0.50% 6.11% 0.40% -0.48% 1.51% 8.70% 6.75% 5.71% 1.49% 1.63% 1.09% 10.08% 64.15%

ALPHA SHORT 0.00% 0.75% 0.75% 2.00% -0.62% 0.91% -3.92% -0.25% 0.02% -0.43% 0.14% 0.17% -0.11% -3.33%

TOTAL DIR 0.35% 0.25% 6.87% 2.40% -1.10% 2.41% 4.77% 6.50% 5.73% 1.06% 1.77% 1.26% 9.97% 60.82%

LS PAIRS 2.01% -0.70% 2.01% 0.82% 1.84% -2.18% 1.88% 2.58% 0.18% 0.28% -0.05% 0.15% 0.58% 14.32%

Total LS 2.01% -0.70% 2.01% 0.82% 1.84% -2.18% 1.88% 2.58% 0.18% 0.28% -0.05% 0.15% 0.58% 14.32%

Total HEDGE -0.07% 1.09% 0.60% 1.19% 0.62% 8.75% -1.09% -3.95% -3.55% -0.10% 0.17% -0.35% -3.84% -2.02%

Renda Fixa 2.62% 10.81% 9.04% 7.85% 10.36% 13.04% 13.73% 10.08% 0.57% 0.46% 0.53% 0.52% 2.14% 121.91%

Despesas -0.95% -2.21% -3.63% -3.17% -2.15% -2.93% -3.14% -2.75% -0.59% -0.37% -0.52% -0.35% -1.88% -35.46%

Resultado 3.98% 9.24% 14.90% 9.09% 9.57% 19.10% 16.15% 12.46% 2.34% 1.33% 1.90% 1.23% 6.97% 159.59%

CDI 2.60% 11.59% 8.41% 8.05% 10.81% 13.23% 14.00% 9.96% 0.58% 0.47% 0.53% 0.52% 2.12% 115.40%

% CDI 153% 80% 177% 113% 89% 144% 115% 125% 402% 285% 357% 237% 329% 138%

6

Histórico de Rentabilidade por Setor

Histórico de Exposição por Estratégia

RESULTADO 2010 2011 2012 2013 2014 2015 2016 2017 Jan-18 Fev-18 Mar-18 Abr-18 2018 TOTAL

Metais 0.50% 0.39% 0.32% 0.09% 0.14% -0.31% 0.56% 1.58% 0.55% -0.45% -0.19% 0.18% 0.08% 5.74%

Petróleo 0.41% -0.06% -0.95% 0.02% 0.80% -0.02% 0.42% -0.50% 0.98% 0.11% -0.05% 0.33% 1.38% 3.44%

Commodities Outros 0.19% -0.03% 2.01% 0.40% 0.26% 2.35% 1.17% 1.77% 0.20% 0.04% 1.21% 0.61% 2.13% 18.15%

Consumo 0.37% 1.05% 1.27% 0.40% -0.88% 0.07% -1.36% -0.67% -0.01% 0.20% 0.42% 0.52% 1.16% 1.14%

Telecom 0.00% -0.44% 0.00% 2.60% 1.82% 0.20% -0.22% -0.12% -0.06% 0.03% 0.04% 0.01% 0.03% 5.24%

Utilities -0.02% -0.08% 1.97% -0.56% 0.67% 1.44% 3.96% 2.35% 1.05% 0.91% 0.27% 0.07% 2.34% 22.70%

Infraestrutura -0.11% 0.31% 0.37% 0.02% -0.63% -0.24% 2.20% -0.06% 0.23% 0.08% 0.14% -0.06% 0.39% 4.32%

Financeiro 0.52% -0.67% 1.46% -0.32% 0.29% 0.90% -0.02% 2.44% 2.40% 0.37% -0.28% -0.14% 2.35% 13.83%

Propriedades 0.67% 0.07% 2.09% 0.59% 0.10% -0.31% -0.20% -0.39% 0.13% 0.01% 0.00% 0.04% 0.17% 2.75%

Outros Ativos -0.02% 0.23% 1.06% 1.30% -1.18% 4.88% -0.98% -1.27% -3.10% -0.07% 0.34% -0.51% -3.35% -3.64%

TOTAL 2.52% 0.76% 9.60% 4.54% 1.39% 8.97% 5.52% 5.13% 2.36% 1.24% 1.89% 1.06% 6.69% 73.67%

7

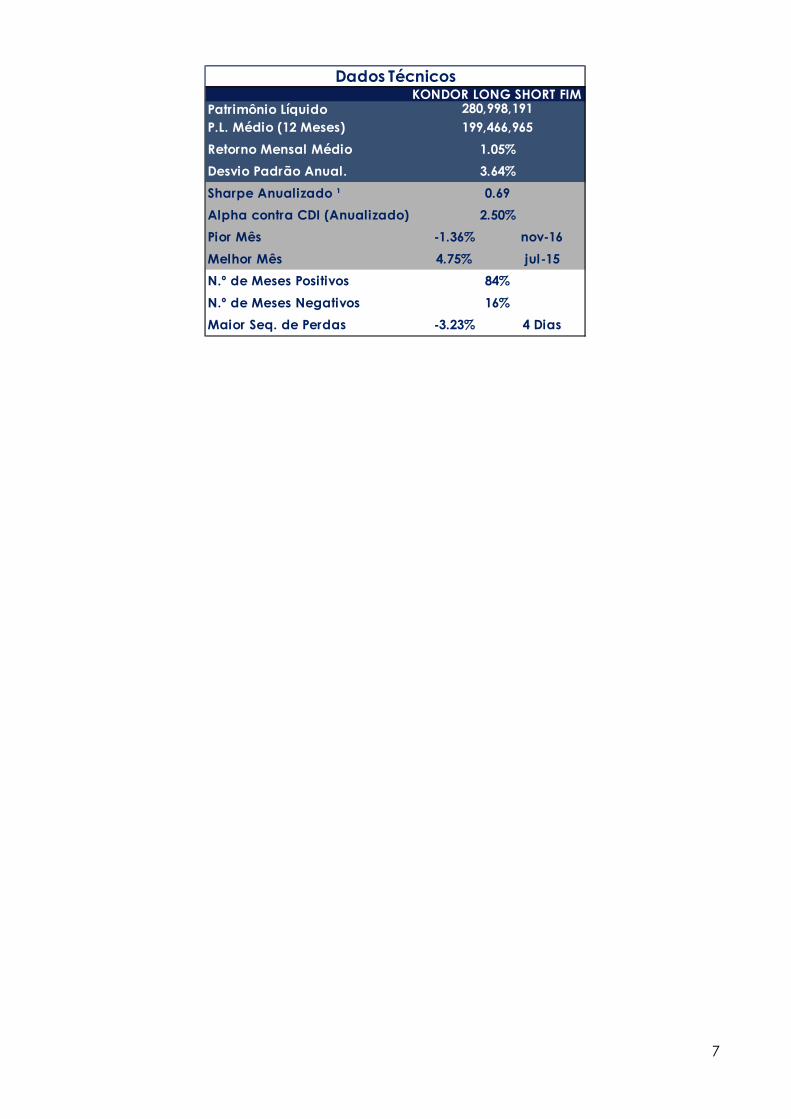

KONDOR LONG SHORT FIMPatrimônio Líquido P.L. Médio (12 Meses)

Retorno Mensal Médio

Desvio Padrão Anual.

Sharpe Anualizado ¹

Alpha contra CDI (Anualizado)

Pior Mês -1.36% nov-16

Melhor Mês 4.75% jul-15

N.º de Meses Positivos

N.º de Meses Negativos

Maior Seq. de Perdas -3.23% 4 Dias

Dados Técnicos

0.69

2.50%

84%

16%

280,998,191199,466,965

1.05%

3.64%

8

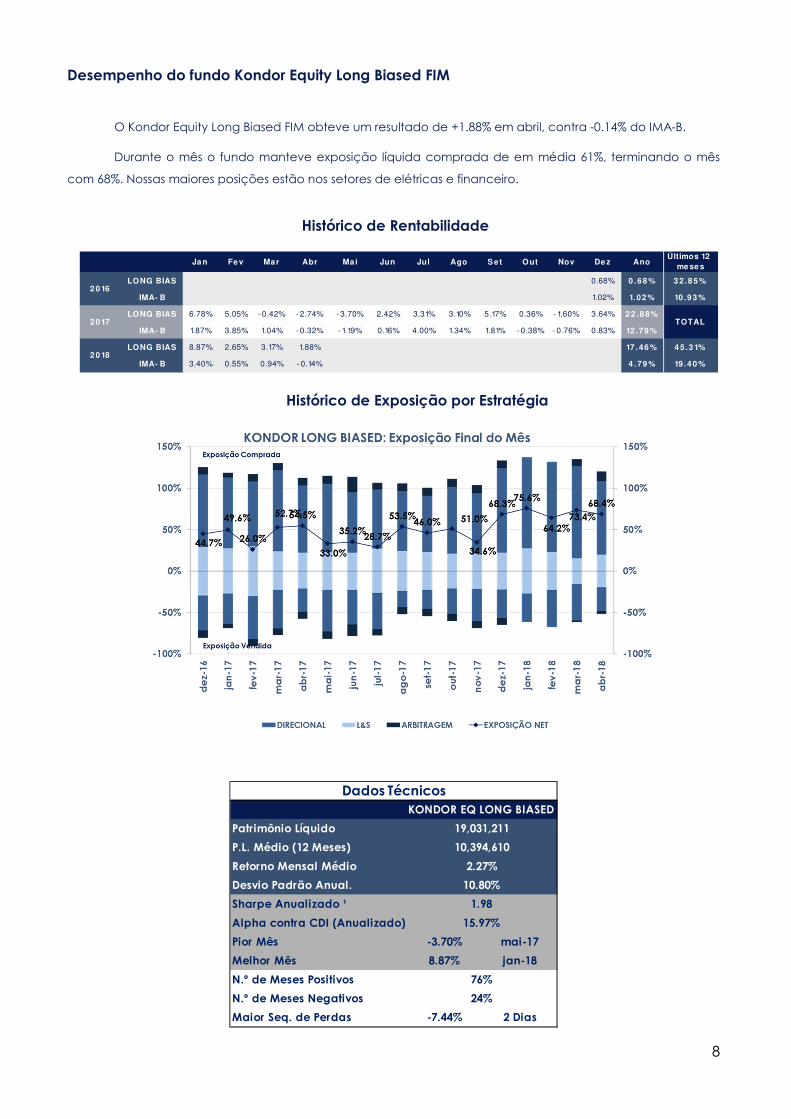

Desempenho do fundo Kondor Equity Long Biased FIM

O Kondor Equity Long Biased FIM obteve um resultado de +1.88% em abril, contra -0.14% do IMA-B.

Durante o mês o fundo manteve exposição líquida comprada de em média 61%, terminando o mês

com 68%. Nossas maiores posições estão nos setores de elétricas e financeiro.

Histórico de Rentabilidade

Histórico de Exposição por Estratégia

Ja n Fe v Mar Abr Mai Jun Jul Ago Set Out Nov De z AnoÚltimos 12

me se s

LONG BIAS 0.68% 0 .68 % 3 2.8 5 %

IMA- B 1.02% 1.02 % 10.9 3 %

LONG BIAS 6.78% 5.05% - 0.42% - 2.74% - 3.70% 2.42% 3.31% 3.10% 5.17% 0.36% - 1.60% 3.64% 2 2 .88 %

IMA- B 1.87% 3.85% 1.04% - 0.32% - 1.19% 0.16% 4.00% 1.34% 1.81% - 0.38% - 0.76% 0.83% 12 .79 %

LONG BIAS 8.87% 2.65% 3.17% 1.88% 17 .46 % 4 5.3 1%

IMA- B 3.40% 0.55% 0.94% - 0.14% 4 .79 % 19.4 0 %

2 0 16

2 0 17

2 0 18

TOTAL

KONDOR EQ LONG BIASED

Patrimônio Líquido

P.L. Médio (12 Meses)

Retorno Mensal Médio

Desvio Padrão Anual.

Sharpe Anualizado ¹

Alpha contra CDI (Anualizado)

Pior Mês -3.70% mai-17

Melhor Mês 8.87% jan-18

N.º de Meses Positivos

N.º de Meses Negativos

Maior Seq. de Perdas -7.44% 2 Dias

15.97%

76%

24%

Dados Técnicos

19,031,211

10,394,610

2.27%

10.80%

1.98

9

Desempenho do fundo Kondor Equities Institucional FIA

O Kondor Equities Institucional FIA obteve um resultado de +2.28% em abril, enquanto o Ibovespa subiu

+0.88%.

Os maiores ganhos vieram dos setores de papel e celulose e consumo.

Durante o mês, o fundo manteve exposição em torno de 86% e fechou o mês com posição de 91%.

Nossas maiores posições estão nos setores financeiro e de elétricas.

Histórico de Rentabilidade

Histórico de Rentabilidade Por Setor

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez AnoÚltimos

12 mesesINS T FIA 8.93% - 3.36% 4.92% 10 .45 %

IBOV 11.49% - 2.51% - 0.21% 8 .4 7 %

INS T FIA 4.43% 4.39% 0.29% - 0.52% - 6.69% 0.61% - 1.65% 6.03% 0.87% - 0.02% 0.35% 5.18% 13 .35 % 4 2 .31%

IBOV 11.13% 4.34% - 1.98% - 4.17% - 11.86% - 0.25% 3.21% 1.72% 3.71% - 3.56% 0.71% 6.05% 7 .4 0 % 3 1.6 7 %

INS T FIA 0.49% 0.69% - 1.57% 0.28% - 0.94% - 6.19% 0.88% - 1.85% 4.39% 2.38% - 1.65% - 1.00% - 4 .3 6 %

IBOV - 1.95% - 3.91% - 1.87% - 0.78% - 4.30% - 11.31% 1.64% 3.68% 4.65% 3.66% - 3.27% - 1.86% - 15 .50 %

INS T FIA - 7.46% - 1.22% 3.01% 4.60% 0.48% 3.01% - 2.13% 7.51% - 8.87% 0.18% - 1.90% - 5.99% - 9 .6 9 %

IBOV - 7.51% - 1.14% 7.05% 2.40% - 0.75% 3.76% 5.01% 9.78% - 11.70% 0.95% 0.17% - 8.62% - 2 .9 1% TOTALINS T FIA - 7.99% 9.85% 0.69% 5.65% - 3.28% 0.84% - 1.66% - 5.70% - 1.89% - 0.67% - 1.25% - 1.73% - 8 .0 2 %

IBOV - 6.20% 9.97% - 0.84% 9.93% - 6.17% 0.61% - 4.17% - 8.33% - 3.36% 1.80% - 1.63% - 3.92% - 13 .3 1%

INS T FIA - 5.22% 4.45% 11.43% 6.97% - 6.88% 10.31% 17.06% 2.86% - 0.80% 10.98% - 4.85% - 1.44% 5 0 .6 9 % 13 0 .8 9 %

IBOV - 6.79% 5.91% 16.97% 7.70% - 10.09% 6.30% 11.22% 1.03% 0.80% 11.23% - 4.65% - 2.71% 3 8 .9 3 % 64 .5 8%

INS T FIA 8.94% 4.78% - 2.48% - 2.76% - 5.50% 1.47% 4.93% 6.75% 6.71% 1.58% - 3.21% 3.81% 2 6 .6 4 %

IBOV 7.38% 3.08% - 2.52% 0.65% - 4.12% 0.30% 4.80% 7.46% 4.88% 0.02% - 3.15% 6.16% 2 6 .8 6 %

INS T FIA 13.00% 2.42% 2.75% 2.28% 21.64 %

IBOV 11.14% 0.52% 0.01% 0.88% 12 .7 1%

20 14

20 13

20 16

20 15

20 18

20 17

2 0 11

20 12

Resultado 2011 2012 2013 2014 2015 2016 2017 Jan-18 Fev-18 Mar-18 Abr-18 2018 TOTAL

Metais 0.19% 3.49% 0.25% -0.42% -2.94% 0.79% 3.09% 0.65% -0.06% -0.25% 0.47% 0.85% 7.71%

Petróleo -0.63% 0.08% -0.21% -1.71% -1.14% 7.56% 0.52% 2.04% 0.28% -0.02% 0.48% 2.91% 9.75%

Commodities Outros 1.62% 4.46% -1.05% -5.50% 4.40% 0.68% 2.48% 0.74% 0.12% 2.46% 1.36% 5.34% 17.93%

Consumo 1.70% 5.83% 0.21% -3.53% 0.10% -2.20% 1.42% 0.09% 0.31% 0.81% 1.07% 2.64% 9.24%

Telecom 0.23% -0.90% -0.01% 0.00% -0.34% 0.04% 0.26% 0.00% 0.00% 0.00% 0.00% 0.00% -0.71%

Utilities 1.08% -2.28% -0.24% 1.00% 0.92% 22.05% 8.36% 2.78% 2.08% 0.28% 0.72% 6.31% 46.89%

Infraestrutura -0.01% 3.09% -2.47% -2.50% -2.13% 8.32% 0.72% 0.60% 0.16% 0.26% -0.11% 0.95% 6.18%

Financeiro 1.43% 1.35% 1.45% 4.82% -2.62% 11.30% 8.67% 5.64% 0.58% -0.08% -1.03% 4.98% 41.36%

Propriedades 0.30% 1.05% 0.13% -2.36% -1.39% 0.22% 0.13% 0.36% 0.00% 0.00% 0.00% 0.36% -1.62%

Outros Ativos 3.32% 0.20% -1.81% -0.01% -2.52% 3.46% 1.78% 0.48% -0.59% 0.05% -0.28% -0.47% 3.77%

TOTAL 9.22% 16.38% -3.74% -10.21% -7.67% 52.21% 27.45% 13.37% 2.88% 3.50% 2.68% 23.86% 140.49%

Caixa 2.87% 1.30% 1.34% 2.01% 1.16% 3.68% 1.64% 0.04% 0.06% 0.07% 0.09% 0.31% 16.36%

Despesas -1.64% -4.33% -1.96% -1.49% -1.52% -5.20% -2.46% -0.41% -0.52% -0.82% -0.49% -2.53% -25.96%

FUNDO 10.45% 13.36% -4.36% -9.69% -8.02% 50.69% 26.64% 13.00% 2.42% 2.75% 2.28% 21.64% 130.88%

10

KONDOR EQ INST FIA

Patrimônio Líquido

P.L. Médio (12 Meses)

Retorno Mensal Médio

Desvio Padrão Anual.

Sharpe Anualizado ¹

Alpha Vs. IBOV (Anualizado)

Tracking Error Vs. IBOV

Pior Mês -8.87% set-14

Melhor Mês 17.06% jul-16

N.º de Meses Positivos

N.º de Meses Negativos

Maior Seq. de Perdas -12.58% 3 Dias

11.31%

371,950,319

180,008,487

1.19%

17.16%

0.16

5.30%

57%

43%

Dados Técnicos

11

Desempenho do fundo Kondor Icatu Previdência FIM

O resultado do fundo foi +1.25%: +0.99% em bolsa micro, +0.16% em moedas e -0.23% em juros locais. O

caixa rendeu +0.54% e as despesas foram de -0.21%. Em bolsa micro, os destaques ficaram para os setores de

papel e celulose e consumo. Em moedas, o ganho veio de uma posição comprada no USD. Em juros locais, a

perda veio de uma posição comprada em NTN-B 26.

Histórico de Rentabilidade

KONDOR ICATU P REV

Jan Fe v Mar Abr Ma i Jun Jul Ago S et Out Nov De z Ano % CDI TOTAL¹

2 0 17 0.87% 0.44% 2.58% 0.74% 1.05% - 0.17% - 0.19% 0.52% 5 .9 6% 112% 14 .10 %

2 0 18 2.96% 0.68% 2.60% 1.25% 7 .6 8% 36 3% 187 % CDI

KONDOR ICATU PREV FIM

Patrimônio Líquido

Retorno Mensal Médio

Desvio Padrão Anual.

Sharpe Anualizado ¹

Alpha contra CDI (Anualizado)

Pior Mês -0.19% nov-17

Melhor Mês 2.96% jan-18

N.º de Meses Positivos

N.º de Meses Negativos

Maior Seq. de Perdas -1.29% 6 Dias

4,997,649

1.11%

3.98%

1.63

6.51%

83%

17%

Dados Técnicos

DISCLAIMER: LEIA O PROSPECTO, O FORMULÁRIO DE INFORMAÇÕES COMPLEMENTARES, LÂMINA DE INFORMAÇÕES ESSENCIAIS E O REGULAMENTO ANTES DE INVESTIR. A RENTABILIDADE PASSADA NÃO REPRESENTA GARANTIA DE RENTABILIDADE FUTURA. A RENTABILIDADE DIVULGADA NÃO É LÍQUIDA DE IMPOSTOS. FUNDOS DE INVESTIMENTO NÃO CONTAM COM GARANTIA DO ADMINISTRADOR, DO GESTOR, DE QUALQUER MECANISMO DE SEGURO OU FUNDO GARANTIDOR DE CRÉDITO - FGC. Este documento foi produzido com fins meramente informativos. Os investidores devem estar preparados para aceitar os riscos inerentes aos diversos mercados em que os fundos atuam e, consequentemente, possíveis variações no patrimônio investido. Este Fundo utiliza estratégias com derivativos como parte integrante de sua política de investimento. Tais estratégias, da forma como são adotadas, podem resultar em significativas perdas patrimoniais para seus quotistas, podendo inclusive acarretar perdas superiores ao capital aplicado e a consequente obrigação do quotista de aportar recursos adicionais para cobrir o prejuízo do Fundo.