Embed Size (px)

Citation preview

Especialista em finanças públicas

www.joserobertoafonso.com.br /[email protected]

Ciclo de Debates: Desafios do Congresso

Reforma Tributária

José Roberto Afonso

ITV – Instituto Teotônio Villela

Câmara dos Deputados, Auditório Freitas Nobre

7/2/2017

2

Princípios de Tributação

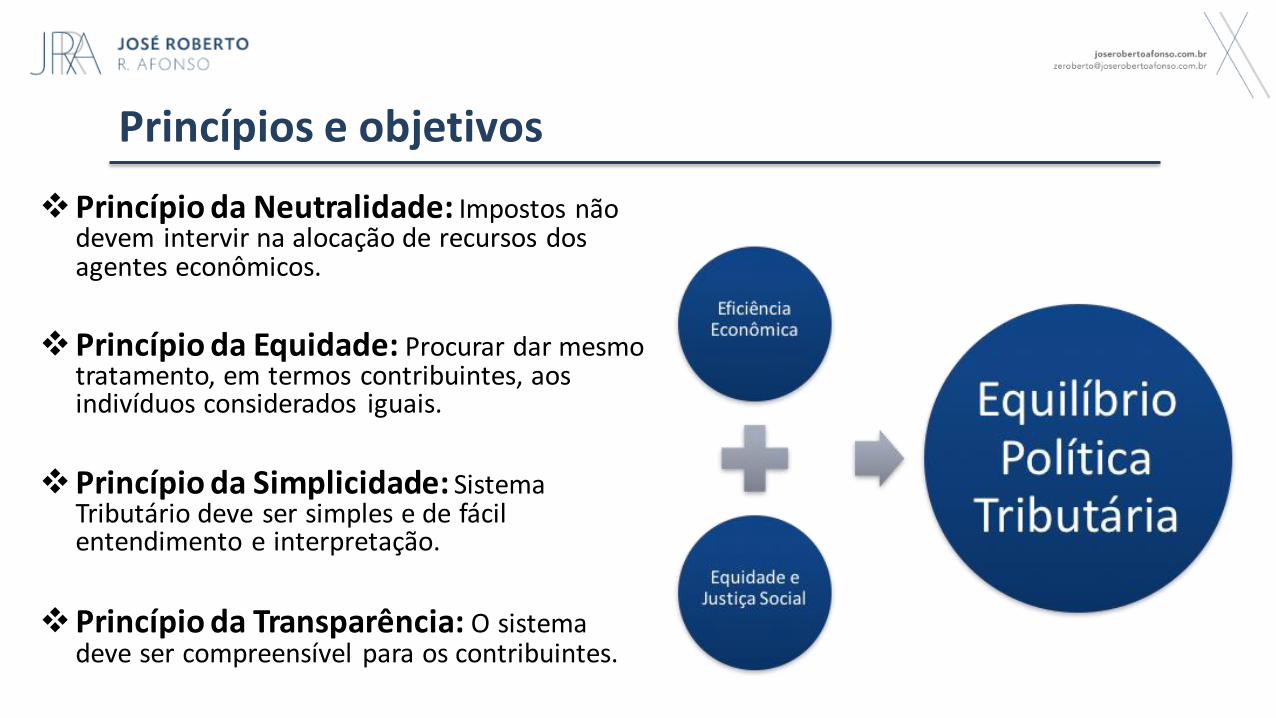

Princípios e objetivos

Princípio da Neutralidade: Impostos não devem intervir na alocação de recursos dos agentes econômicos.

Princípio da Equidade: Procurar dar mesmo tratamento, em termos contribuintes, aos indivíduos considerados iguais.

Princípio da Simplicidade: Sistema Tributário deve ser simples e de fácil entendimento e interpretação.

Princípio da Transparência: O sistema deve ser compreensível para os contribuintes.

ARRECADAR OU TRIBUTAR?

Visão predominante em políticas e práticas tributárias no País: arrecadar por arrecadar, independente de quem paga, sobre o que incidem, quais serão impactos sobre a economia e sobre a sociedade.

Inovou mundialmente ao consagrar o princípio da comodidade (CPMF, substituição tributária, base presumida...). Mas repercussões econômicas e sociais do sistema tributário também precisam ser consideradas.

Brasil tem levado ao limite a ideia de que o sistema tributário deve servir exclusivamente para arrecadar e suportar o ajuste fiscal: carga tributária das mais altas entre emergentes e, pior, paradigma internacional de má qualidade.

Padrão brasileiro

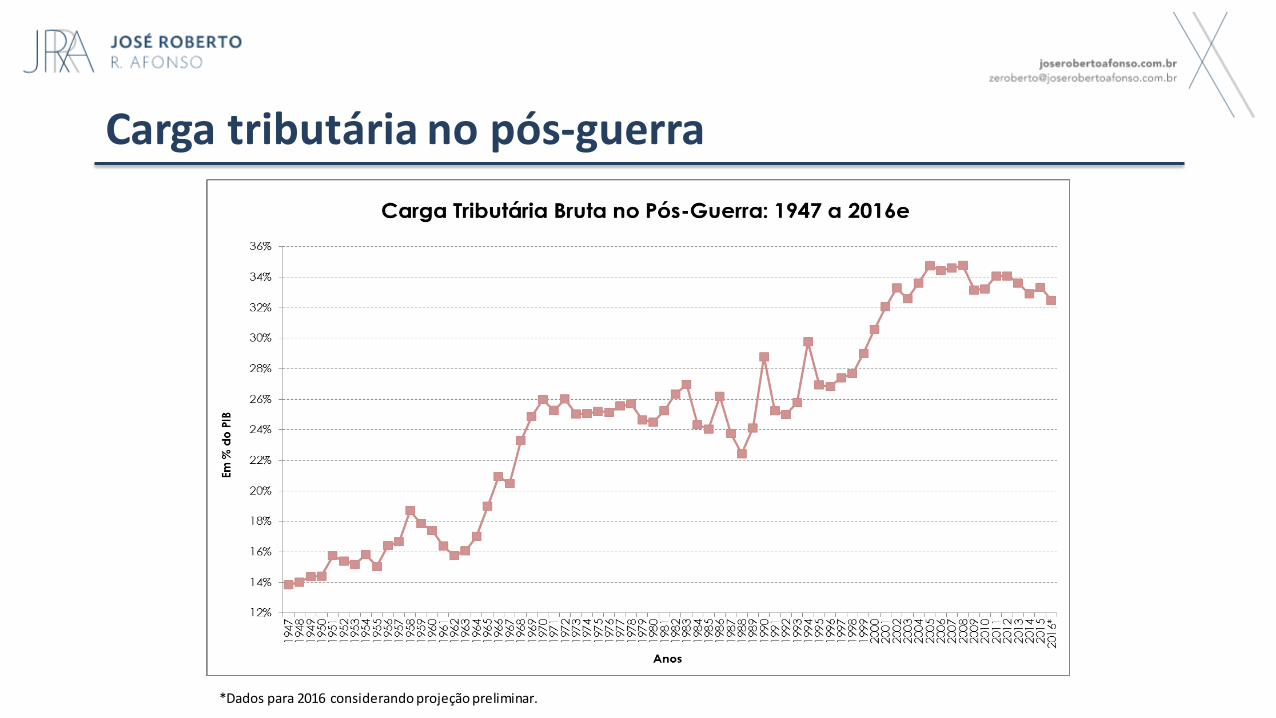

Carga tributária no pós-guerra

*Dados para 2016 considerando projeção preliminar.

6

Evolução dos Sistemas Tributários

Sistema

moderno e

ousado nos

anos 60

Sistema 1.0

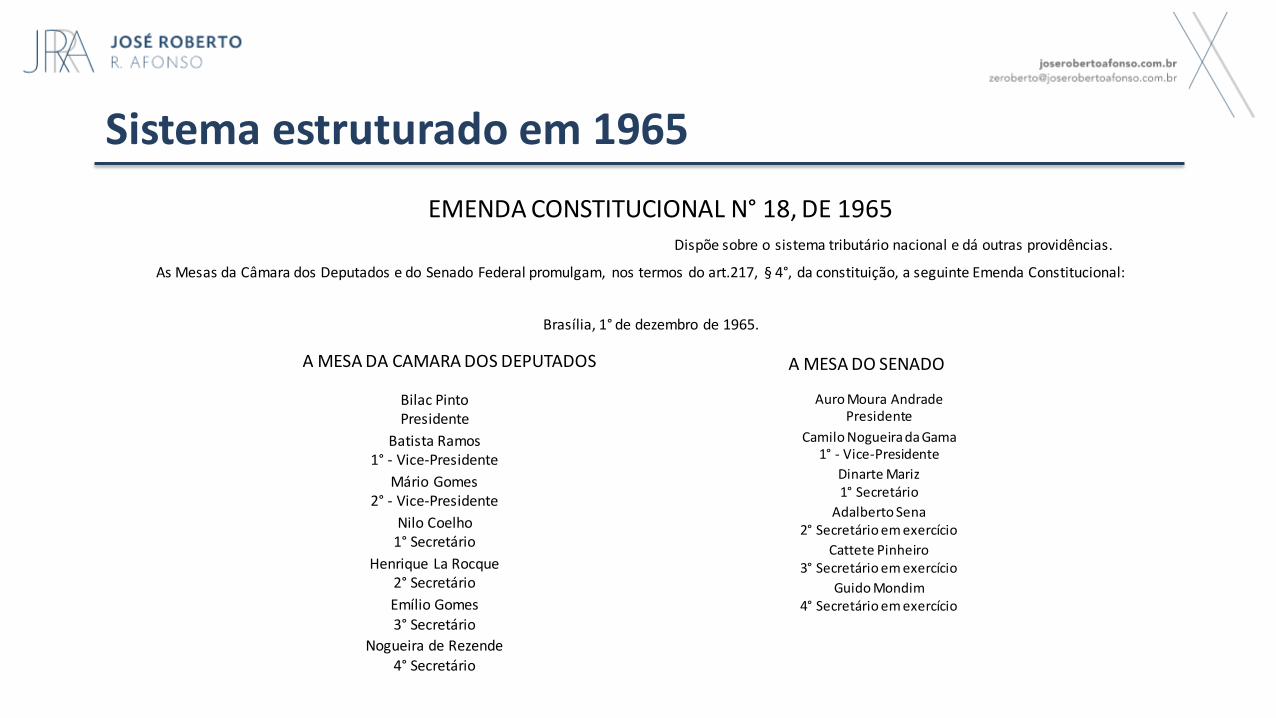

EMENDA CONSTITUCIONAL N° 18, DE 1965Dispõe sobre o sistema tributário nacional e dá outras providências.

As Mesas da Câmara dos Deputados e do Senado Federal promulgam, nos termos do art.217, § 4°, da constituição, a seguinte Emenda Constitucional:

Brasília, 1° de dezembro de 1965.

A MESA DA CAMARA DOS DEPUTADOS A MESA DO SENADO

Bilac PintoPresidente

Batista Ramos1° - Vice-Presidente

Mário Gomes2° - Vice-Presidente

Nilo Coelho1° Secretário

Henrique La Rocque2° Secretário

Emílio Gomes3° Secretário

Nogueira de Rezende4° Secretário

Auro Moura AndradePresidente

Camilo Nogueira da Gama1° - Vice-Presidente

Dinarte Mariz1° Secretário

Adalberto Sena2° Secretário em exercício

Cattete Pinheiro3° Secretário em exercício

Guido Mondim4° Secretário em exercício

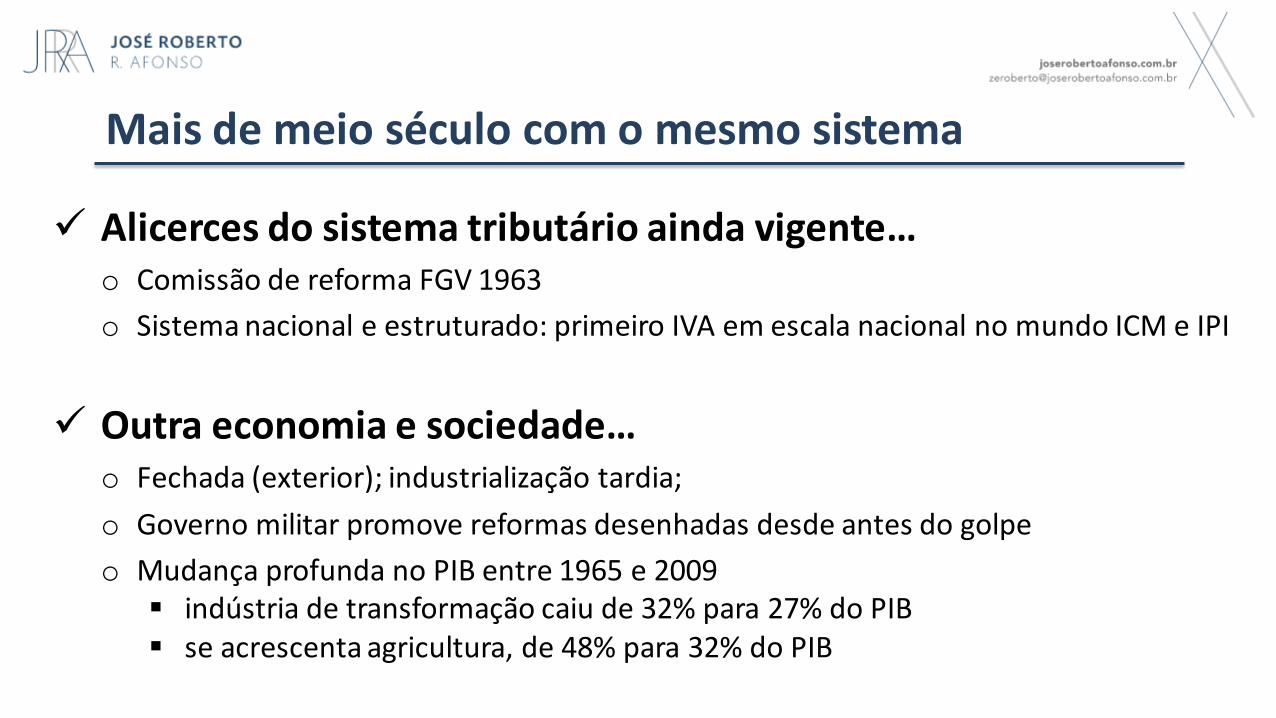

Sistema estruturado em 1965

Alicerces do sistema tributário ainda vigente…o Comissão de reforma FGV 1963

o Sistema nacional e estruturado: primeiro IVA em escala nacional no mundo ICM e IPI

Outra economia e sociedade…o Fechada (exterior); industrialização tardia;

o Governo militar promove reformas desenhadas desde antes do golpe

o Mudança profunda no PIB entre 1965 e 2009 indústria de transformação caiu de 32% para 27% do PIB se acrescenta agricultura, de 48% para 32% do PIB

Mais de meio século com o mesmo sistema

Mudanças: racionalizou sistema de impostos mas criou um sistema paralelo de contribuições

Capítulo Tributário: reforma não mudou pilares do sistema de 1965 o Descentralização fiscal e desconcentração regional (embates que dominaram debates) o IVA Destino logo preterido aumento partilha para FPE/FPM e do ICMS

Consequências:o Sucesso em viabilizar maior aumento de carga tributária ocidental em pazo Fracasso de cumulatividade (tributação residual de exportações e investimentos),

injustiça pessoal (mais pobres pagam mais) e recentralização federativa (sobretudo do processo decisório)

Constituição de 1988: reforma (descentralizadora)

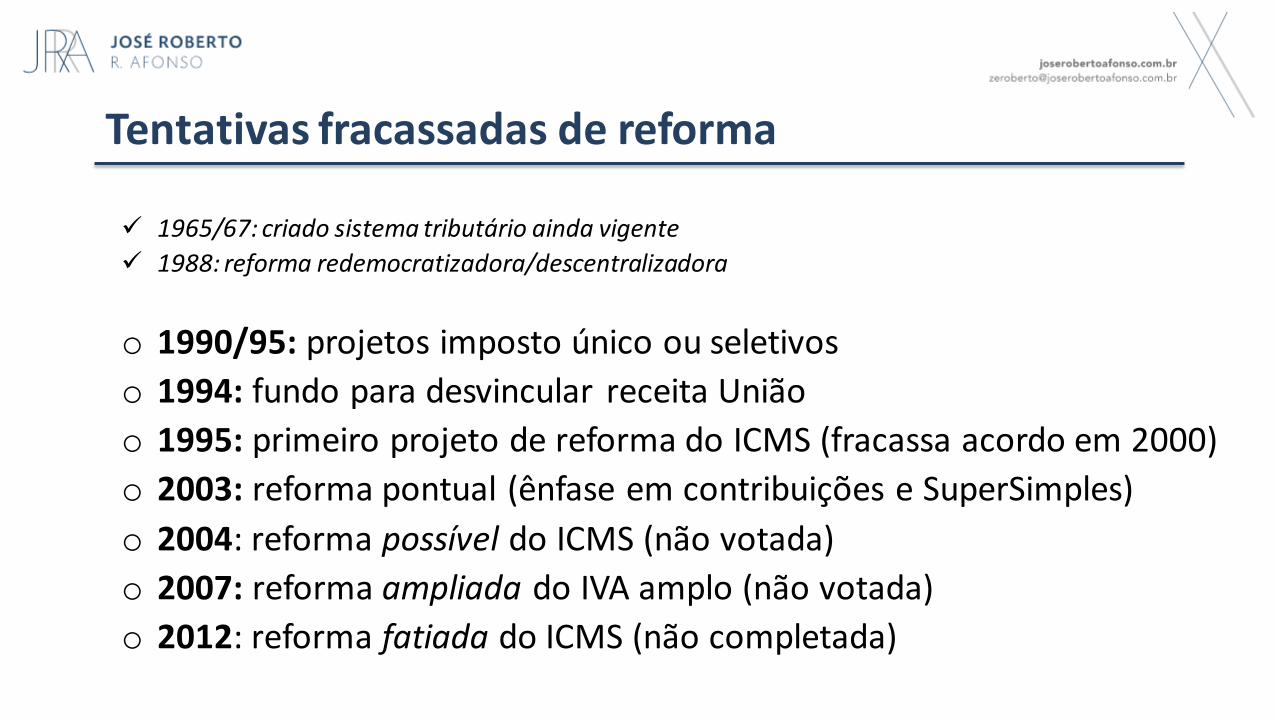

1965/67: criado sistema tributário ainda vigente

1988: reforma redemocratizadora/descentralizadora

o 1990/95: projetos imposto único ou seletivos

o 1994: fundo para desvincular receita União

o 1995: primeiro projeto de reforma do ICMS (fracassa acordo em 2000)

o 2003: reforma pontual (ênfase em contribuições e SuperSimples)

o 2004: reforma possível do ICMS (não votada)

o 2007: reforma ampliada do IVA amplo (não votada)

o 2012: reforma fatiada do ICMS (não completada)

Tentativas fracassadas de reforma

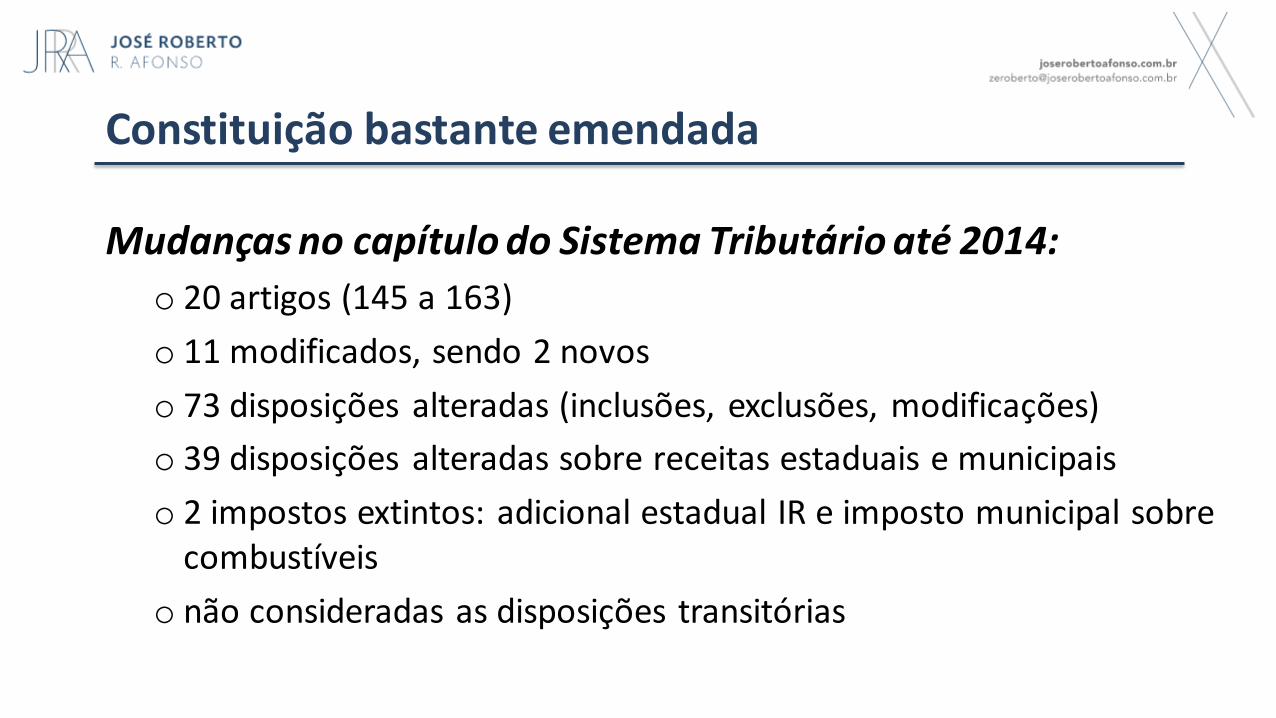

Mudanças no capítulo do Sistema Tributário até 2014:

o 20 artigos (145 a 163)

o 11 modificados, sendo 2 novos

o 73 disposições alteradas (inclusões, exclusões, modificações)

o 39 disposições alteradas sobre receitas estaduais e municipais

o 2 impostos extintos: adicional estadual IR e imposto municipal sobre combustíveis

o não consideradas as disposições transitórias

Constituição bastante emendada

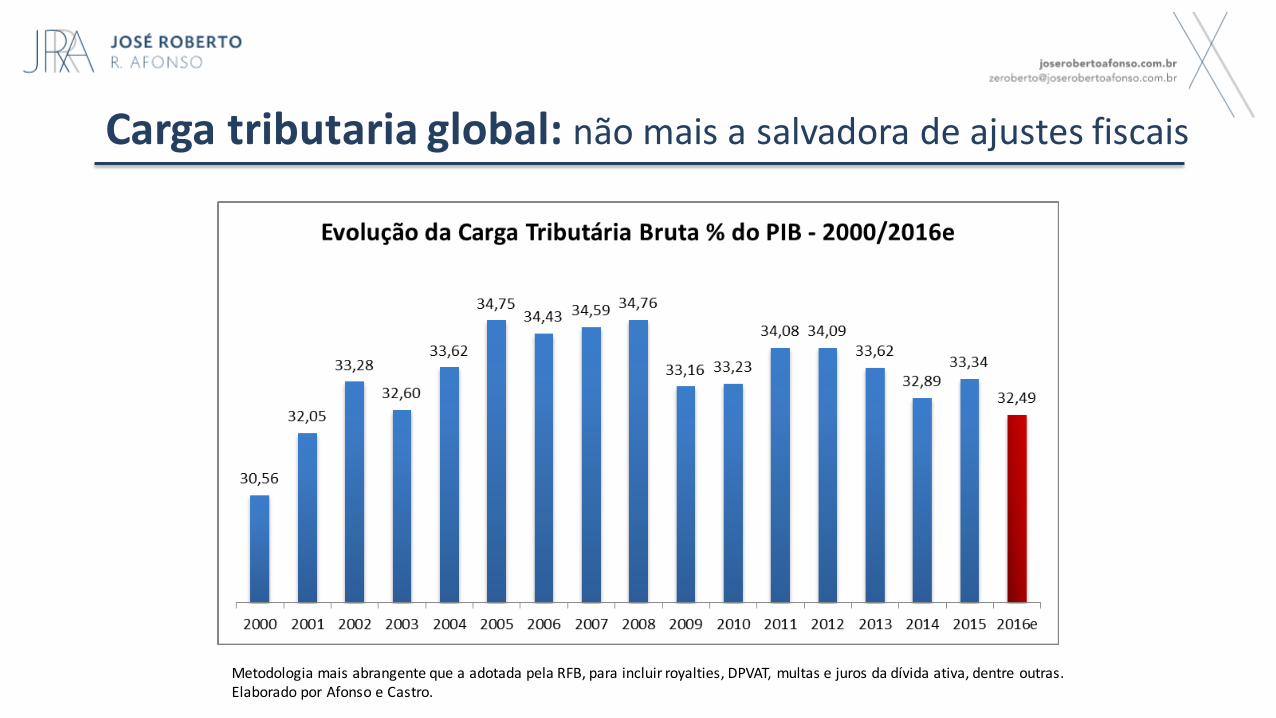

Carga tributaria global: não mais a salvadora de ajustes fiscais

Metodologia mais abrangente que a adotada pela RFB, para incluir royalties, DPVAT, multas e juros da dívida ativa, dentre outras.Elaborado por Afonso e Castro.

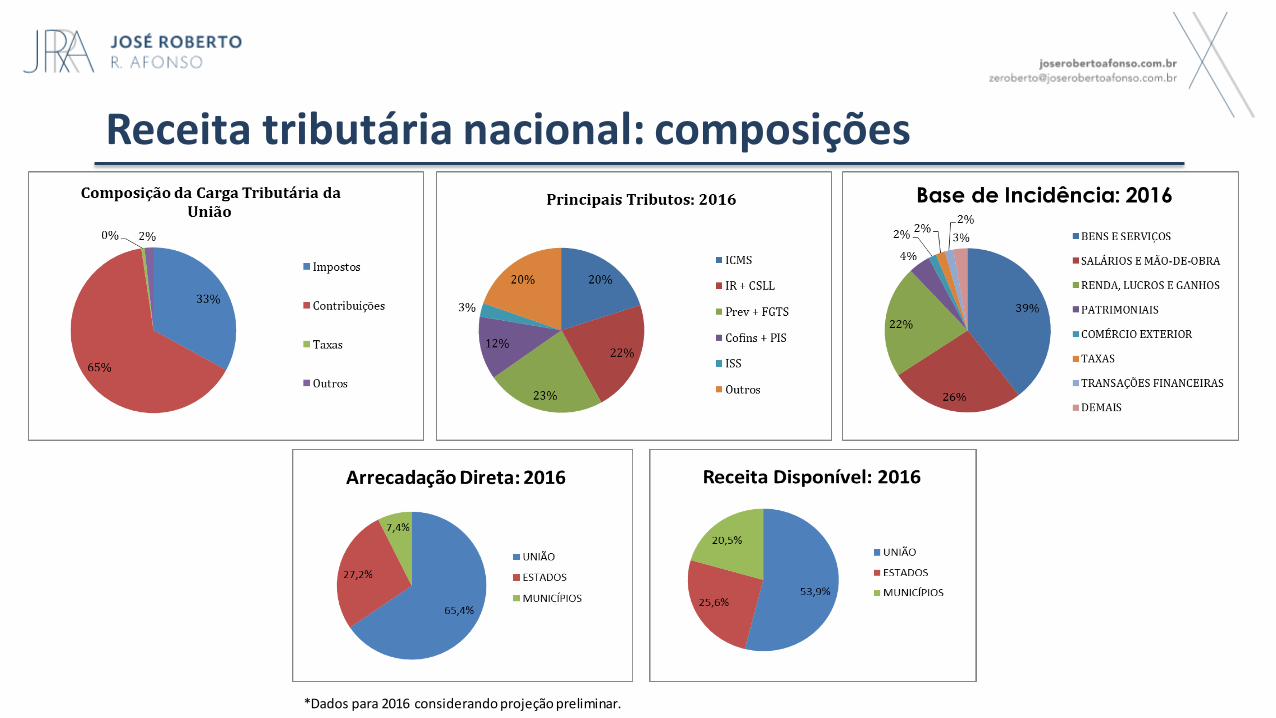

Receita tributária nacional: composições

*Dados para 2016 considerando projeção preliminar.

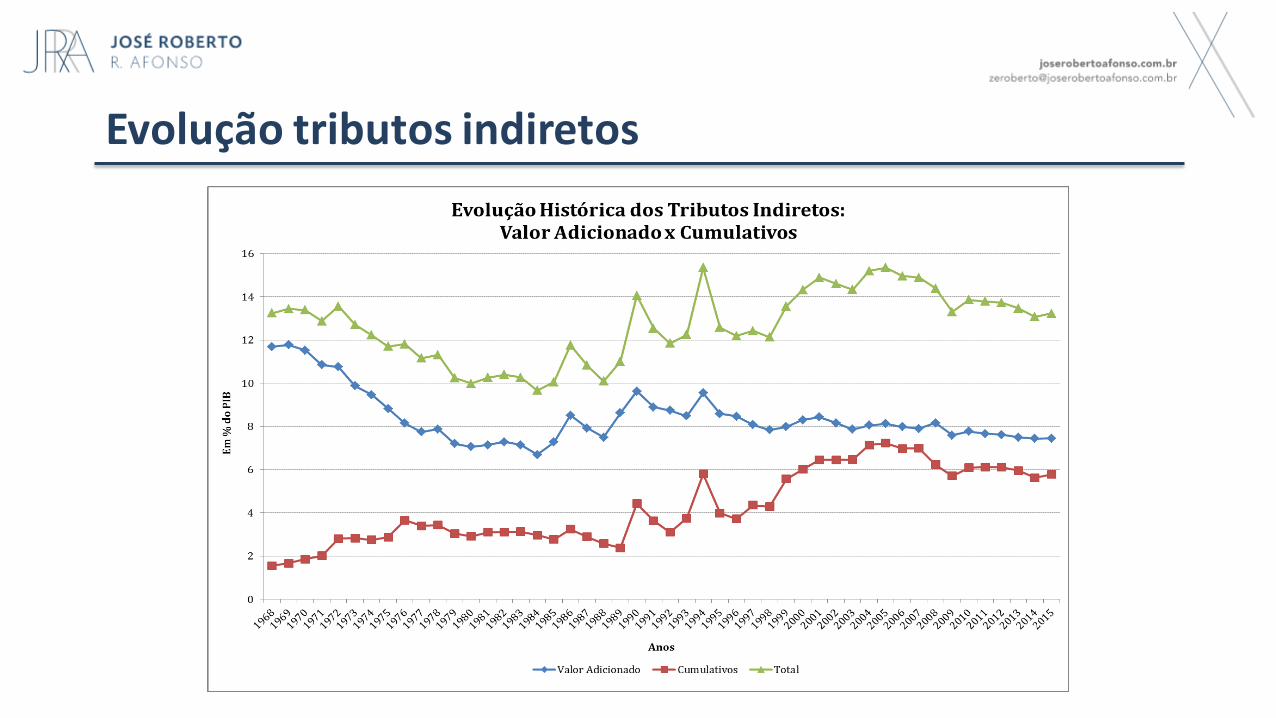

Evolução tributos indiretos

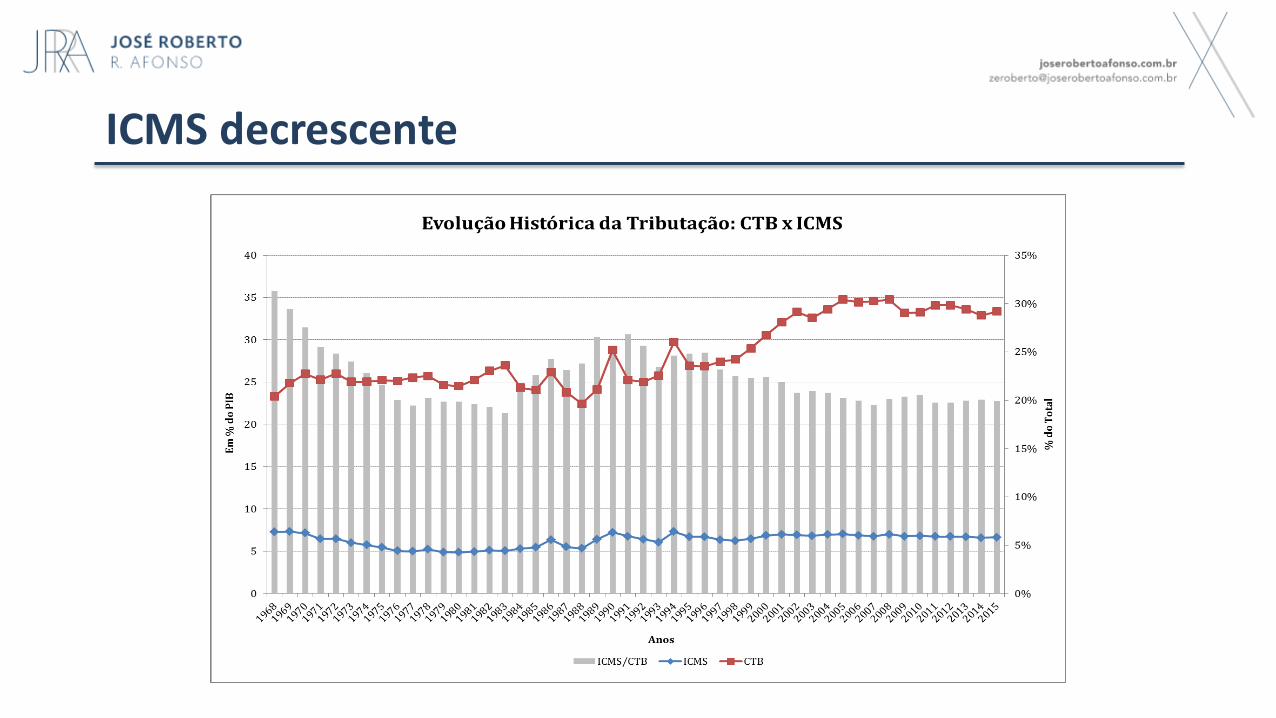

ICMS decrescente

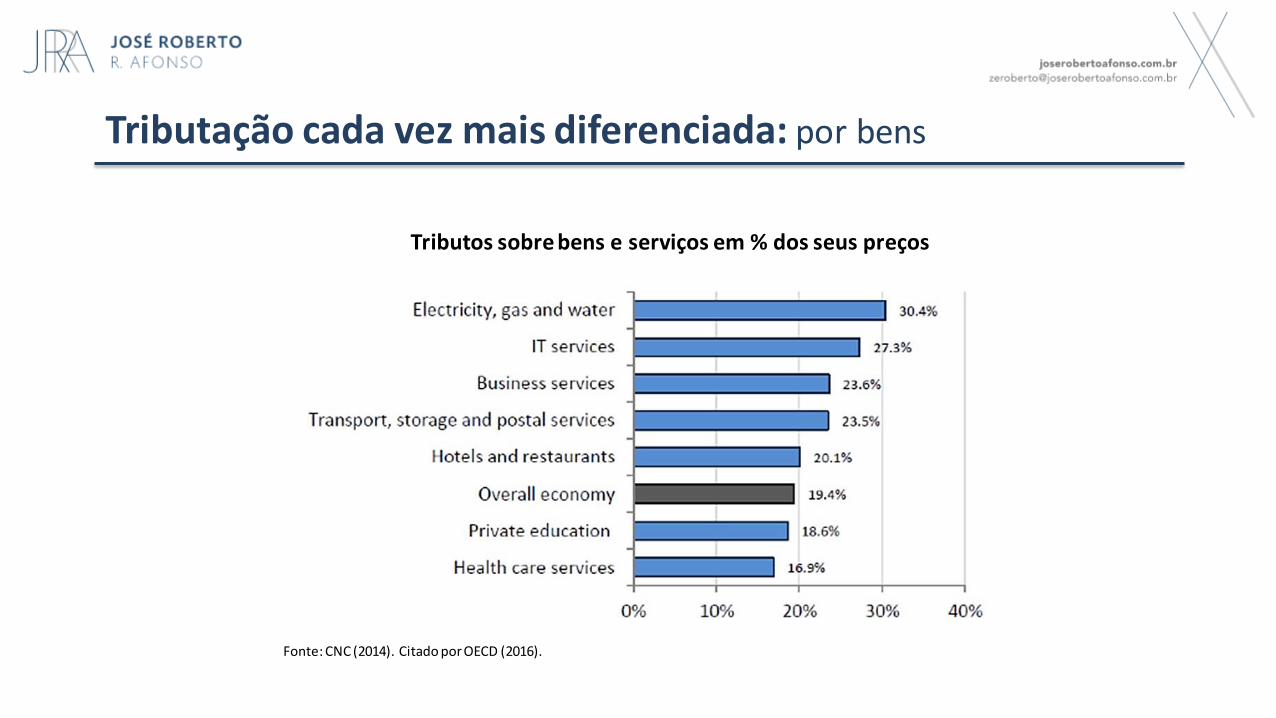

Tributação cada vez mais diferenciada: por bens

Fonte: CNC (2014). Citado por OECD (2016).

Tributos sobre bens e serviços em % dos seus preços

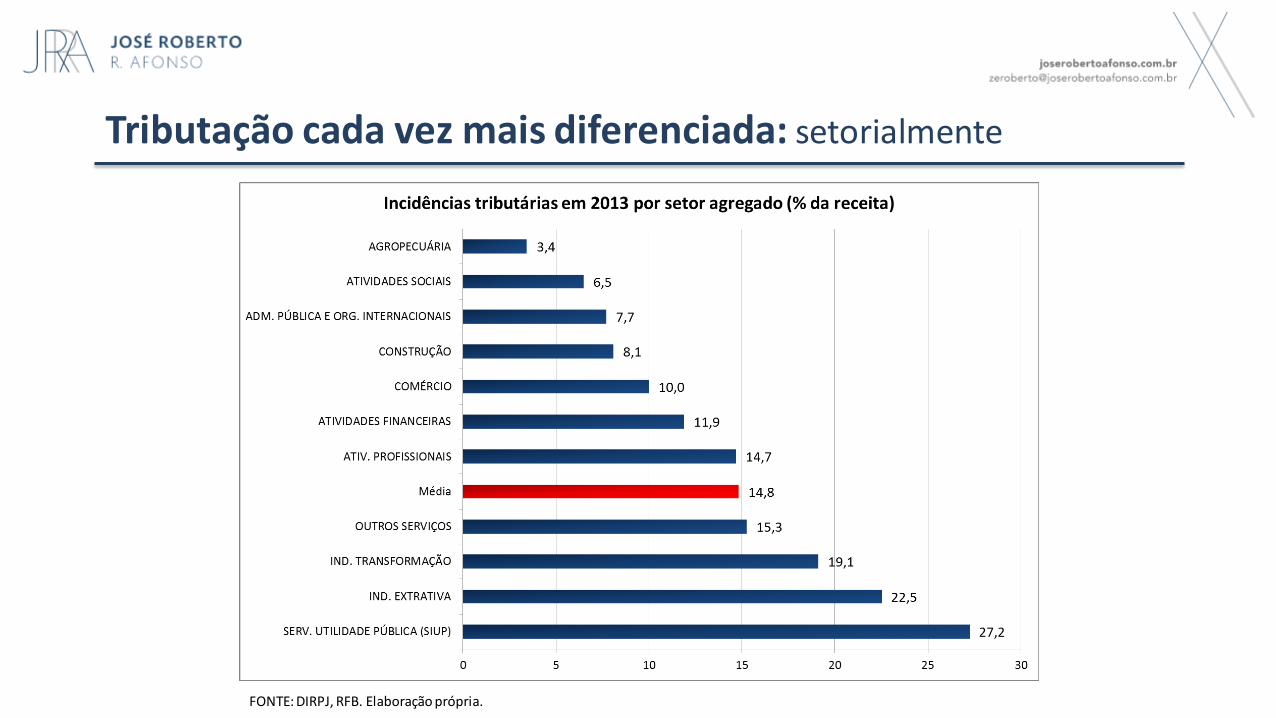

Tributação cada vez mais diferenciada: setorialmente

FONTE: DIRPJ, RFB. Elaboração própria.

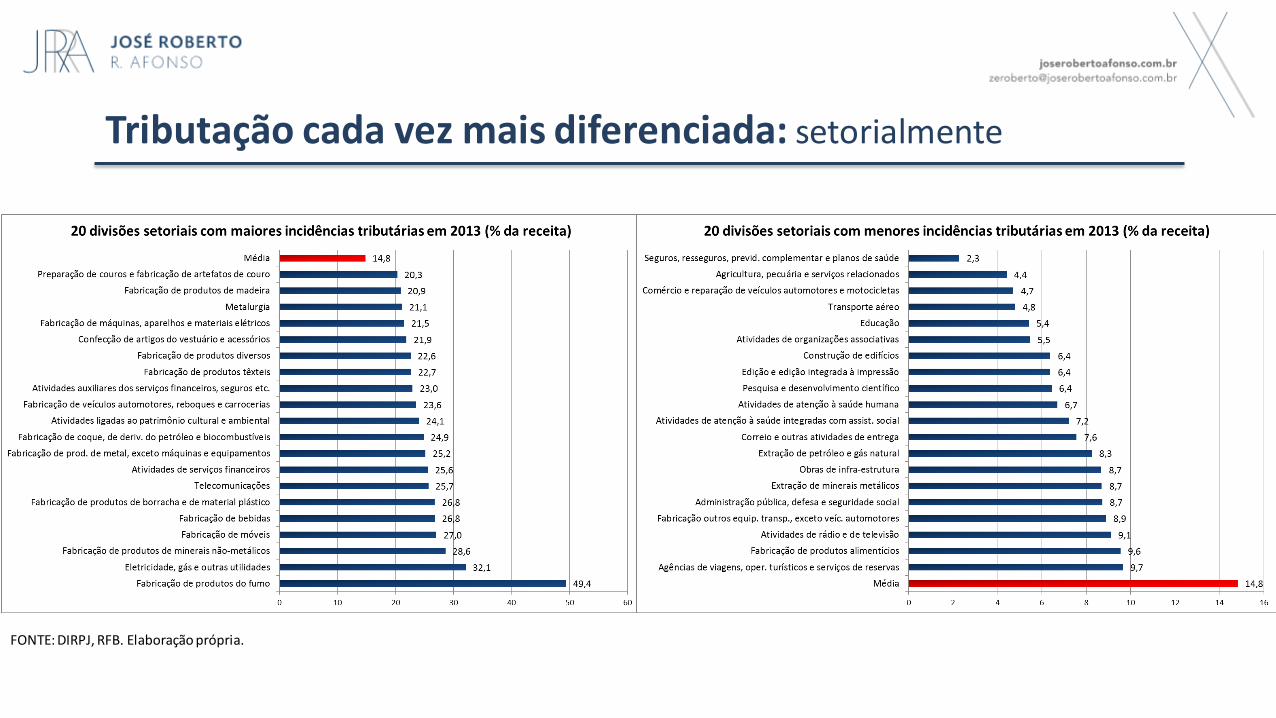

Tributação cada vez mais diferenciada: setorialmente

FONTE: DIRPJ, RFB. Elaboração própria.

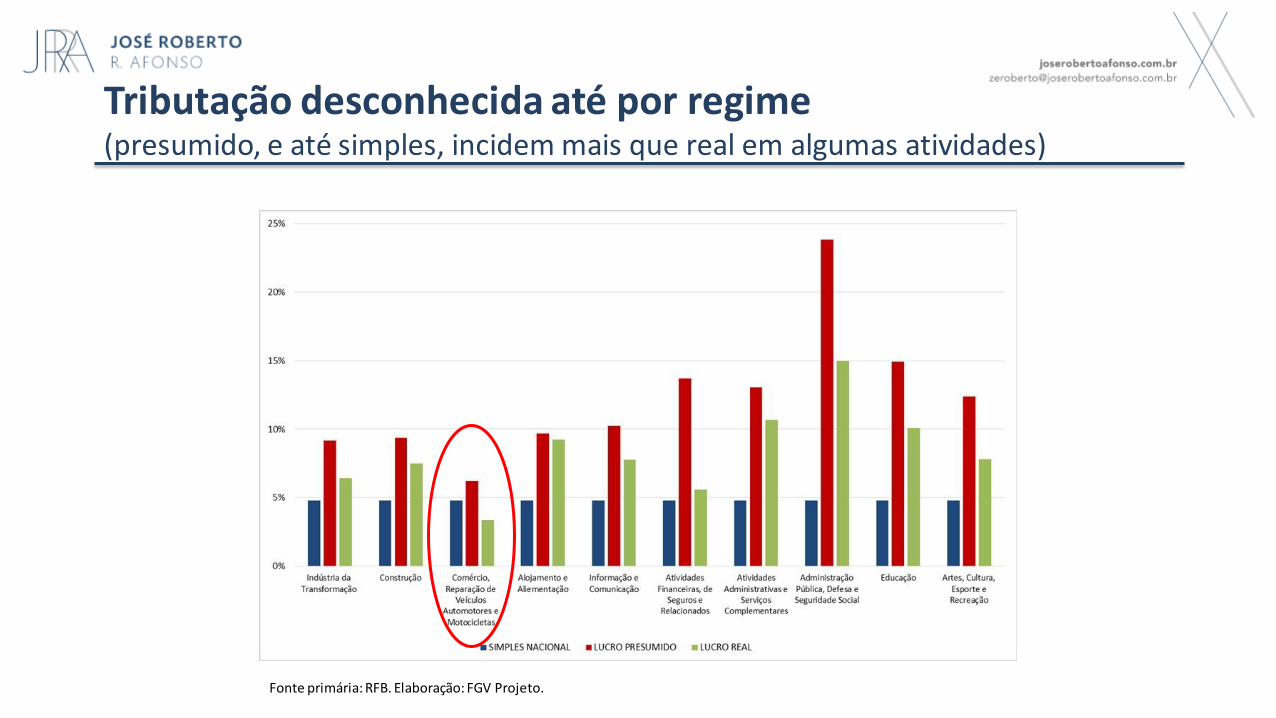

Tributação desconhecida até por regime(presumido, e até simples, incidem mais que real em algumas atividades)

Fonte primária: RFB. Elaboração: FGV Projeto.

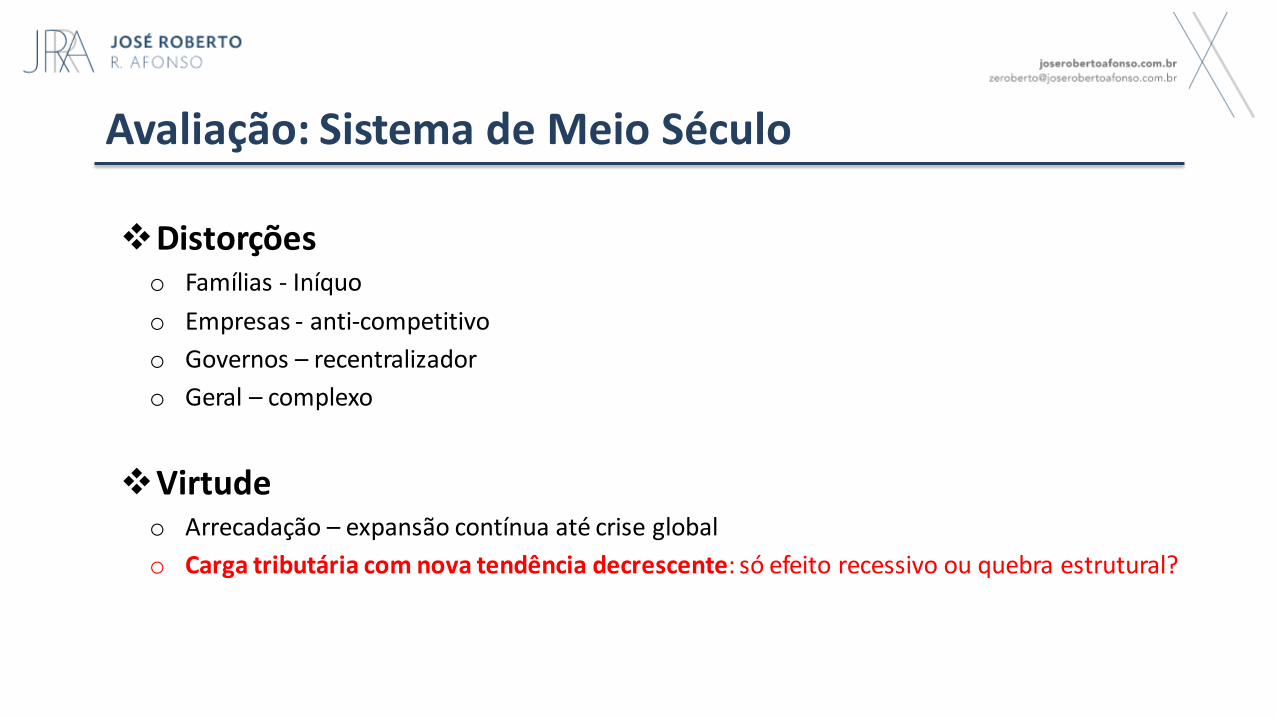

Avaliação: Sistema de Meio Século

Distorçõeso Famílias - Iníquo

o Empresas - anti-competitivo

o Governos – recentralizador

o Geral – complexo

Virtude o Arrecadação – expansão contínua até crise global

o Carga tributária com nova tendência decrescente: só efeito recessivo ou quebra estrutural?

Tributação

mundial bem

diferente da

praticada no

Brasil

Sistema 3.0

Brasil, campeão mundial: inconsistência/incoerência

Contribuintes: encargos patronais e compliance estimulam adesão maciça e crescente aos regimes especiais e diferenciados, fora transfiguração de trabalhadores em firmas ...

Fiscos: reação de ampliar substituições e retenções na fonte, e ainda sobrecarregar bens e serviços estratégicos na economia (combustíveis, energia, comunciações, serviços financeiros

Não-Política: cada vez mais restrito o raio de manobra para formulação de políticas tributárias, presa na armadilha de buscar arrecadação a qualquer custo, enquanto resultados se revelam cada vez menos eficientes e eficazes

Não-Sistema: a minoria, formada por grandes empresas e instituições financeiras, restou tributado pelo sistema normal de impostos, mas ainda assim à custa de excessiva dependência de incentivos (principal arma para enfrentar os concorrentes) e intenso planejamento tributário

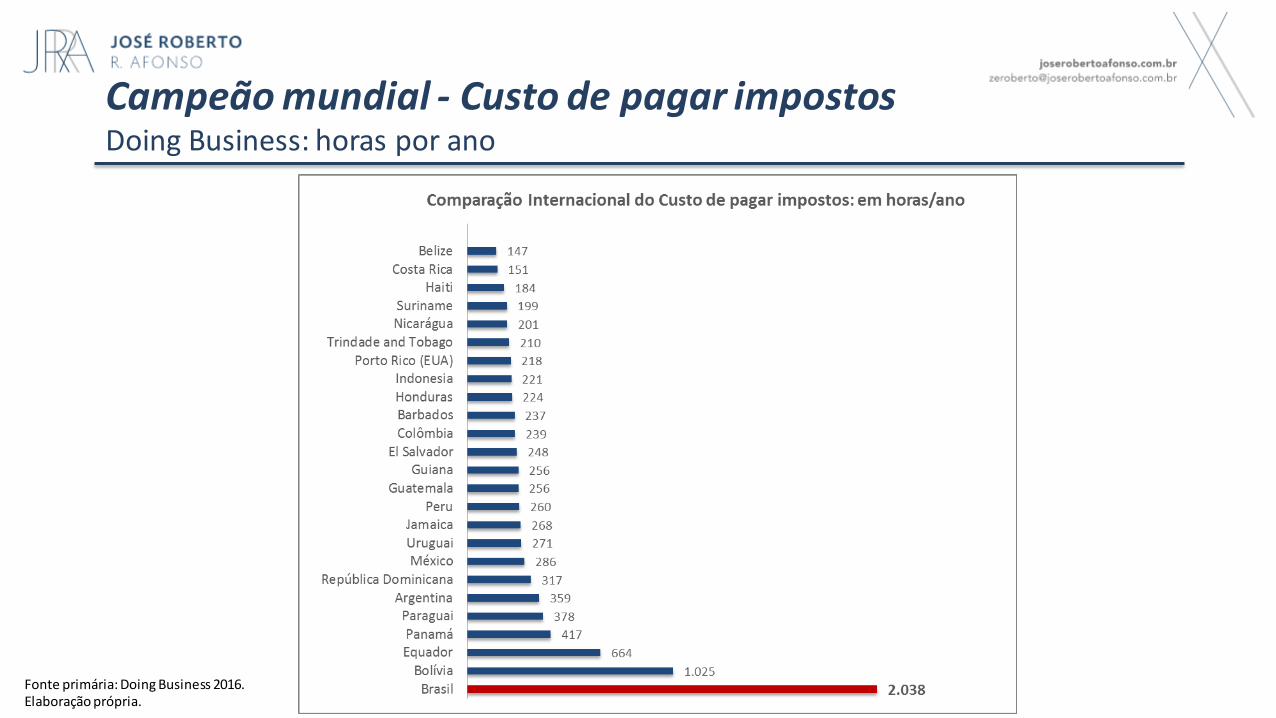

Campeão mundial - Custo de pagar impostos Doing Business: horas por ano

Fonte primária: Doing Business 2016. Elaboração própria.

Campeão mundial: Custo de contratar assalariadoConsultorias: encargos patronais

Fonte: UHY. Elaboração própria.

Campeão mundial – trabalhadores capitalistas

Em 2015, na ”RAIS Negativa”, de 8,3 milhões de estabelecimentos declarantes, 4,8 milhões ou 58% do total NÃO tiveram empregado no ano.Já na RAIS Normal, de 4 milhões de estabelecimentos, 441 mil ou 11.1% do total declararam fechar o ano SEM empregado, embora contrataram algum durante o ano.

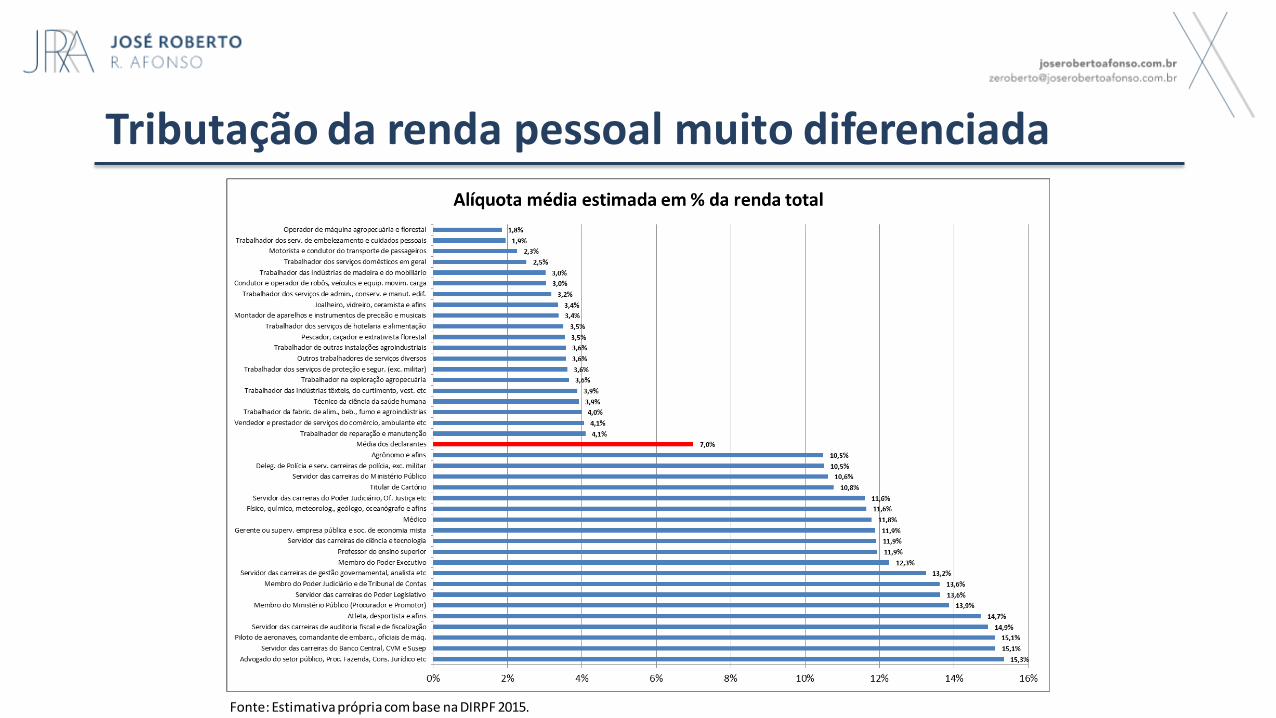

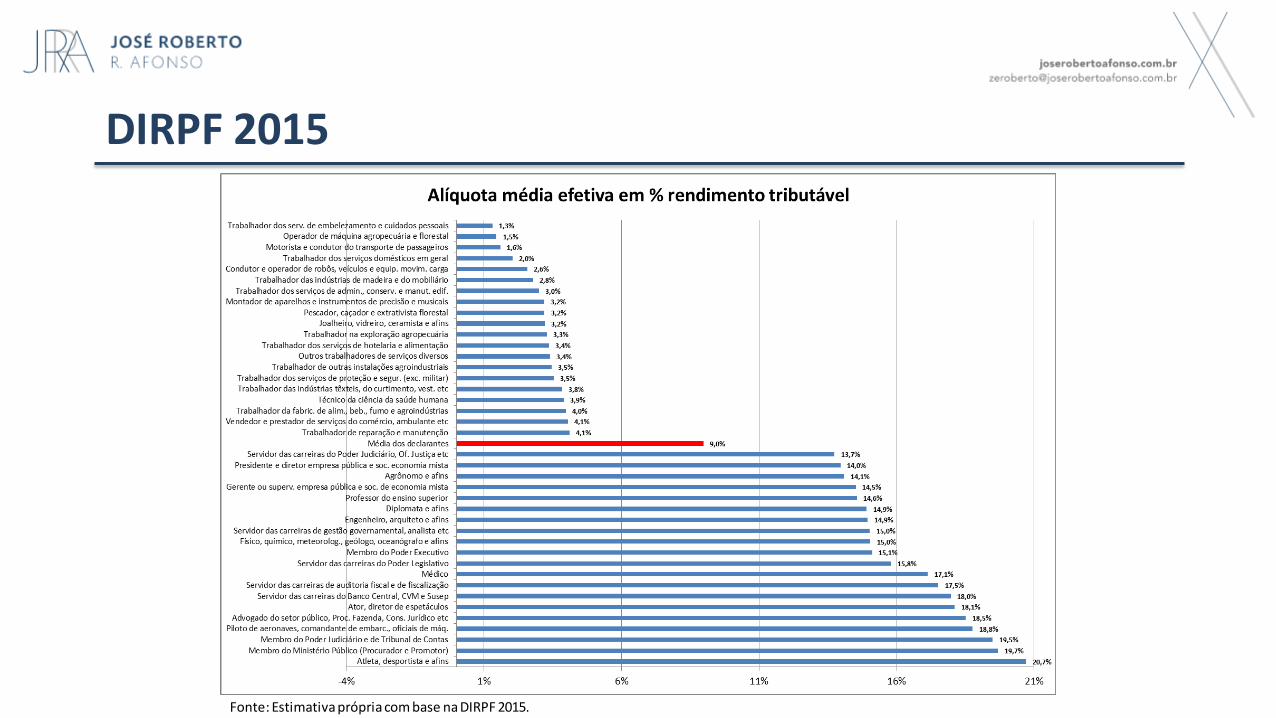

Tributação da renda pessoal muito diferenciada

Fonte: Estimativa própria com base na DIRPF 2015.

Reformas Fatiadas e Efeitos Colaterais

Isenções e subsídios: mais acumulo de credito indireto e tributa renda não auferida

Desoneração da folha: troca pior para algumas empresas (mais terceirizadas) e pequenas empresas do simples pagam mais que grande empresa

ICMS interestadual sobre importações: controle complexo e burocratizado

ICMS interestadual: reação à alíquota reduzida na origem será ampliar controle na fronteira e substituição tributaria

Objetivo básico: simplificação profunda do sistema.

Aspectos centrais:

o Unificação de bases tributárias:

• destaque para IVA nacional: regulação federal; cobrança subnacional;

repartição prévia, pró-consumo, bancária.

o Partilha e vinculações: receita tributária ampla (como DRU).

Processo:

o Em etapas: reforma contribuições, cadastro nacional;

o Desconstitucionalização: resgata Código Tributário (CTN).

Novo Sistema (projeto Senado: Jereissati & Dornelles)

Estratégia: Concertação política: pacto das bases do novo sistema

o Alicerces econômicos: simulações; viabilidade fazendária

o Formatação jurídica: anteprojetos legislativos

Processo:

o Em etapas - mudar aos poucos (não é mudar pouco)

o Mudanças sempre consistentes com novo sistema pretendido

o Desconstitucionalização - resgata Código Tributário (CTN)

o Carga tributária – definição na legislação posterior e na política

Objetivo básico:

o Simplificação (profunda) do sistema

Novo Sistema (projeto Senado: Jereissati & Dornelles)

1º Tempo

Esfera administrativa:

• Simplificar e unificar nacionalmente:

• Nota fiscal eletrônica universal + Recibos autônomos, inclusive MEI e SIMPLES

• Identidade (PF, PJ, ativos) + Cadastro (rede nacional compartilhada)

• Política tributária harmonizada: colegiado nacional (ex. CMN para tributos)

• Gestão da receita compartilhada: supervisão e ações de fiscalização dos 3 fiscos

Esfera legislativa:

• FPE/FPM e Vinculações: receita tributária ampla (mesma base atual DRU)

• Rumo ao iVA Nacional: reformar PIS (crédito financeiro e regime geral não-cumulativo via

imposto); reformar COFINS e incorporar IPI; deixar seletivo; reformar ICMS e ISS

• Reformar tributação da renda (fundir IRPJ/CSLL) e financiamento da previdência

• Consolidação da legislação em cada governo, um só código e um só regulamento

Proposta de Emenda à Constituição (PEC):o Lipoaspiração do texto constitucional: toda matéria tributária em único capítuloo Definição de princípios, distribuição de competências tributárias, repartições de receitaso Disposições desconstitucionalizadas: vigência por prazo longo e inclusão no CTN

Projeto de Novo Código Tributário Nacional (PLC):o Consolidação de todas matérias remetidas para lei complementar o Ampliado para incorporar detalhamento hoje constitucional – tributos, repartição, vinculaçõeso Minuta pactuada simultaneamente à PEC

2º Tempo

Novo Sistema:

o Entrada em vigor da reforma constitucional e do novo código tributário

o Transição fundamental: seguro-receita nacional em favor dos governos estaduais e municipais e áreas vinculadas

• Garantia por 4 anos: mesma receita pré IVA, fundos de participação, vinculações (média dos 4 anos anteriores)

• Rateio do IVA entre estados: congelada mesma distribuição ICM e transição progressiva em 5 a 8 anos

• Suporte a estados/municípios: dedução/conversão de dívida rolada

3º Tempo

Inexorável uma

nova economia,

sociedade e

padrão de

tributação

Sistema 4.0

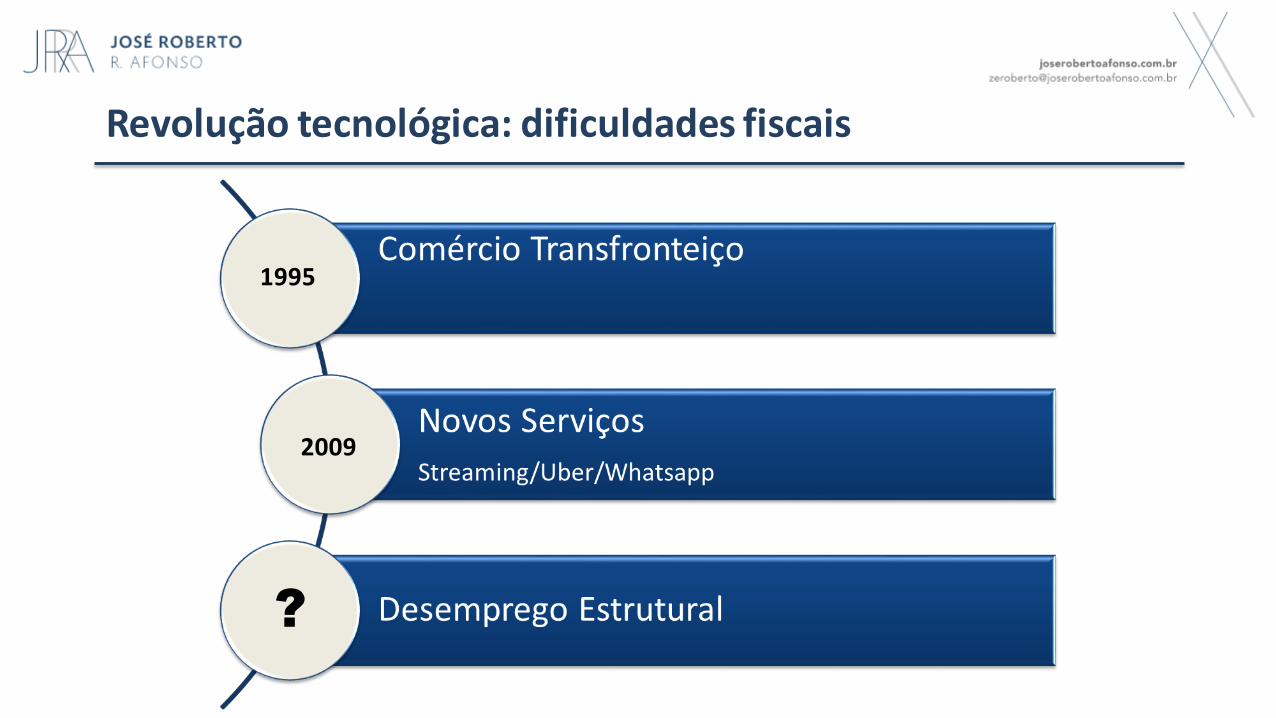

Revolução tecnológica: dificuldades fiscais

1995

2009

?

Leis mais simplificadas, mais amplas e mais integradas internacionalmente para evitar:

o incentivar a criação de serviços que não estejam cobertos pelo imposto

o não possuir uma vida útil longa, dado a corrida por outros formatos

o especificidade da lei de tributação incentiva pesquisa do que não seria ou pouco taxado

Mais atenção para tributos indiretos

o Sales Tax Project (EUA): simplificar e unificar alíquotas e-comércio

o Imposto sobre o Valor Agregado (OECD): padronizar

Legislação tributária versus mudanças de tecnologia

Através da Reforma Tributária

o Visando leis que possam taxar qualquer tipo de demanda à qual paga-se um valor, seja ela um produto, um serviço, um espaço ou qualquer outro benefício.

Através de mecanismos institucionais internaciais eficazes

o Respeitando a soberania tributária

o Pressupondo a necessidade de eficiência adaptativa

o Pesquisas empírica como verificações da realidade

o Aplicação do tratamento fiscal neutro

o Utilização de tecnologia para impor as leis fiscais

o Intercâmbio transfronteiriço de informações fiscais

Preservar receita tributária diante da revolução tecnológica

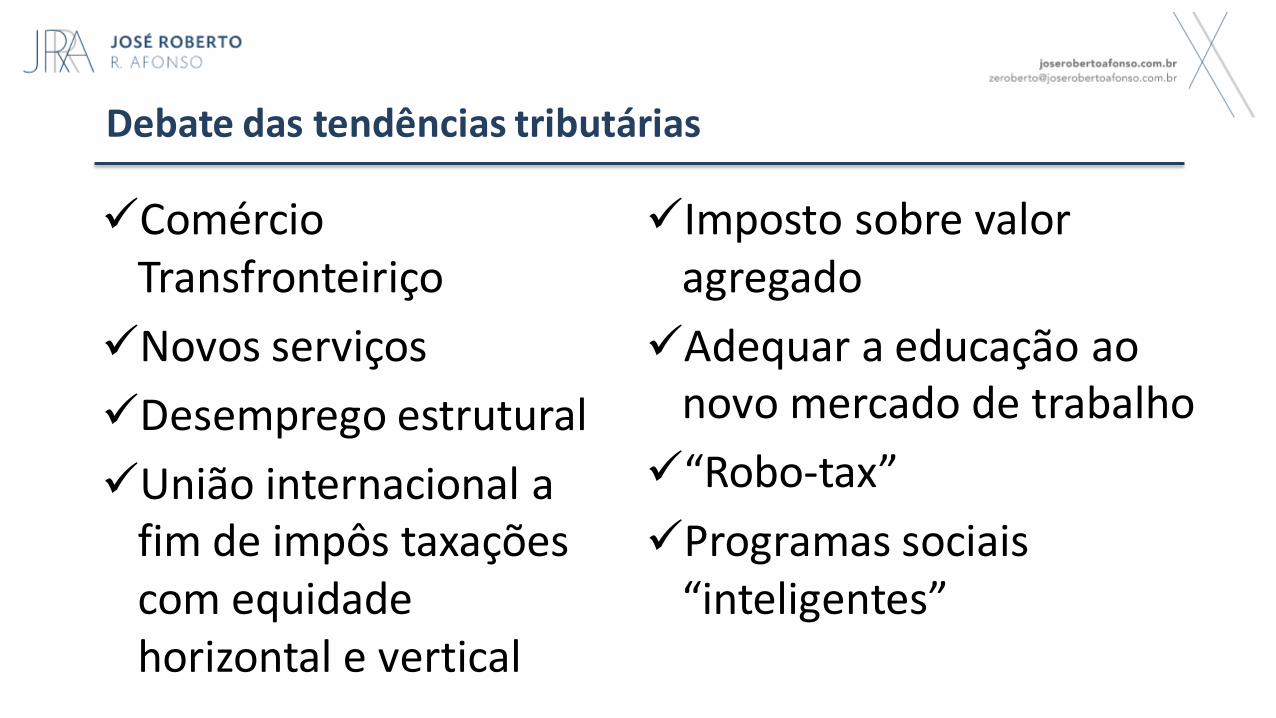

Debate das tendências tributárias

Comércio Transfronteiriço

Novos serviços

Desemprego estrutural

União internacional a fim de impôs taxações com equidade horizontal e vertical

Imposto sobre valor agregado

Adequar a educação ao novo mercado de trabalho

“Robo-tax”

Programas sociais “inteligentes”

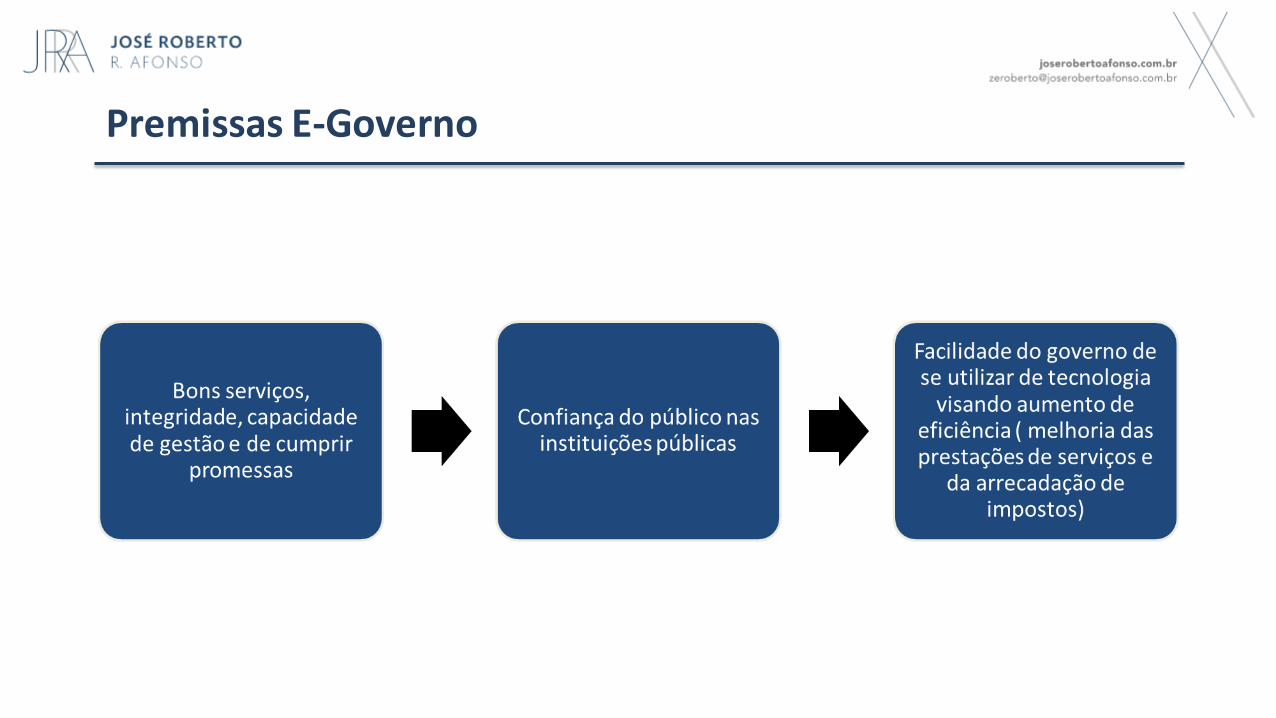

Premissas E-Governo

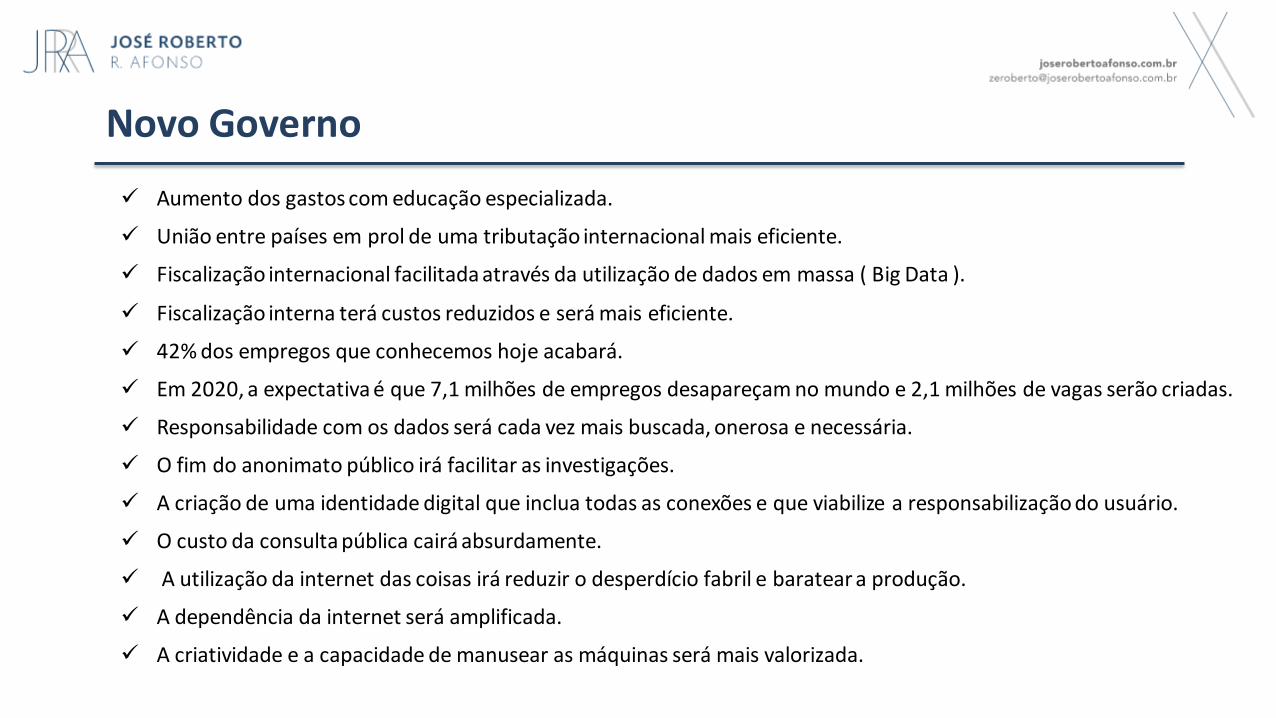

Aumento dos gastos com educação especializada.

União entre países em prol de uma tributação internacional mais eficiente.

Fiscalização internacional facilitada através da utilização de dados em massa ( Big Data ).

Fiscalização interna terá custos reduzidos e será mais eficiente.

42% dos empregos que conhecemos hoje acabará.

Em 2020, a expectativa é que 7,1 milhões de empregos desapareçam no mundo e 2,1 milhões de vagas serão criadas.

Responsabilidade com os dados será cada vez mais buscada, onerosa e necessária.

O fim do anonimato público irá facilitar as investigações.

A criação de uma identidade digital que inclua todas as conexões e que viabilize a responsabilização do usuário.

O custo da consulta pública cairá absurdamente.

A utilização da internet das coisas irá reduzir o desperdício fabril e baratear a produção.

A dependência da internet será amplificada.

A criatividade e a capacidade de manusear as máquinas será mais valorizada.

Novo Governo

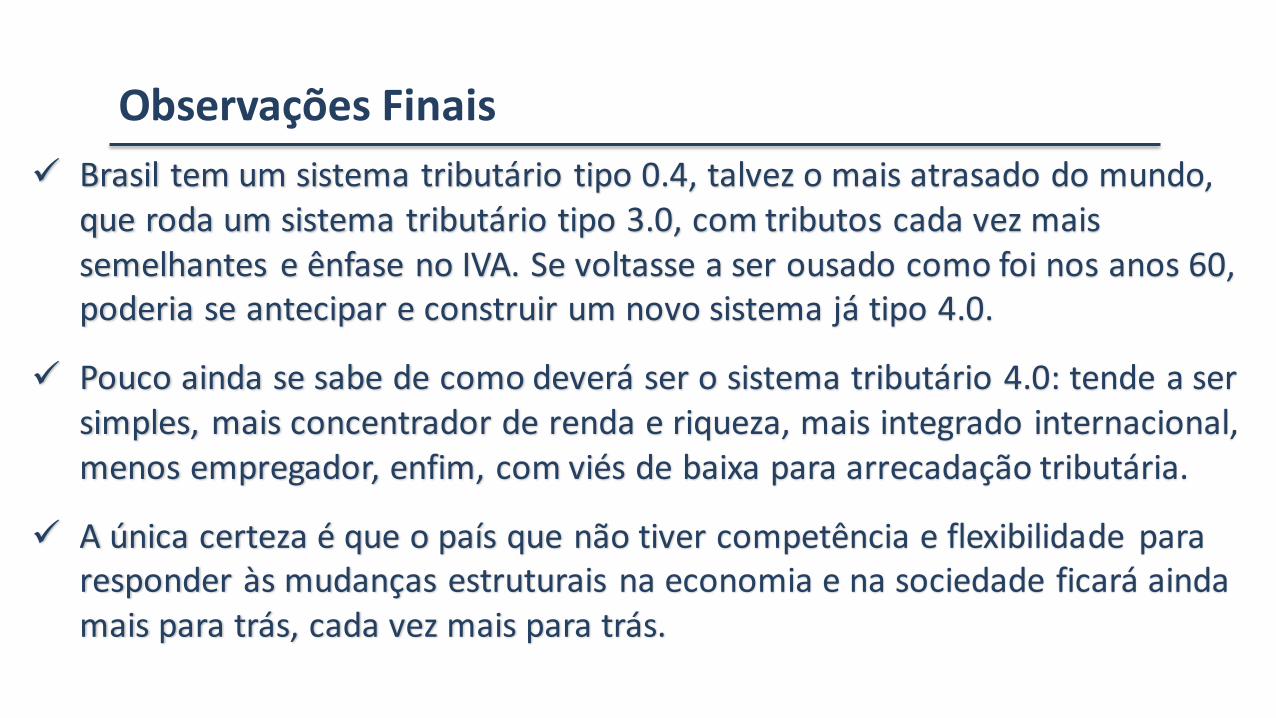

Brasil tem um sistema tributário tipo 0.4, talvez o mais atrasado do mundo, que roda um sistema tributário tipo 3.0, com tributos cada vez mais semelhantes e ênfase no IVA. Se voltasse a ser ousado como foi nos anos 60, poderia se antecipar e construir um novo sistema já tipo 4.0.

Pouco ainda se sabe de como deverá ser o sistema tributário 4.0: tende a ser simples, mais concentrador de renda e riqueza, mais integrado internacional, menos empregador, enfim, com viés de baixa para arrecadação tributária.

A única certeza é que o país que não tiver competência e flexibilidade para responder às mudanças estruturais na economia e na sociedade ficará ainda mais para trás, cada vez mais para trás.

Observações Finais

42

ANEXOS

43

Desempenho da Arrecadação

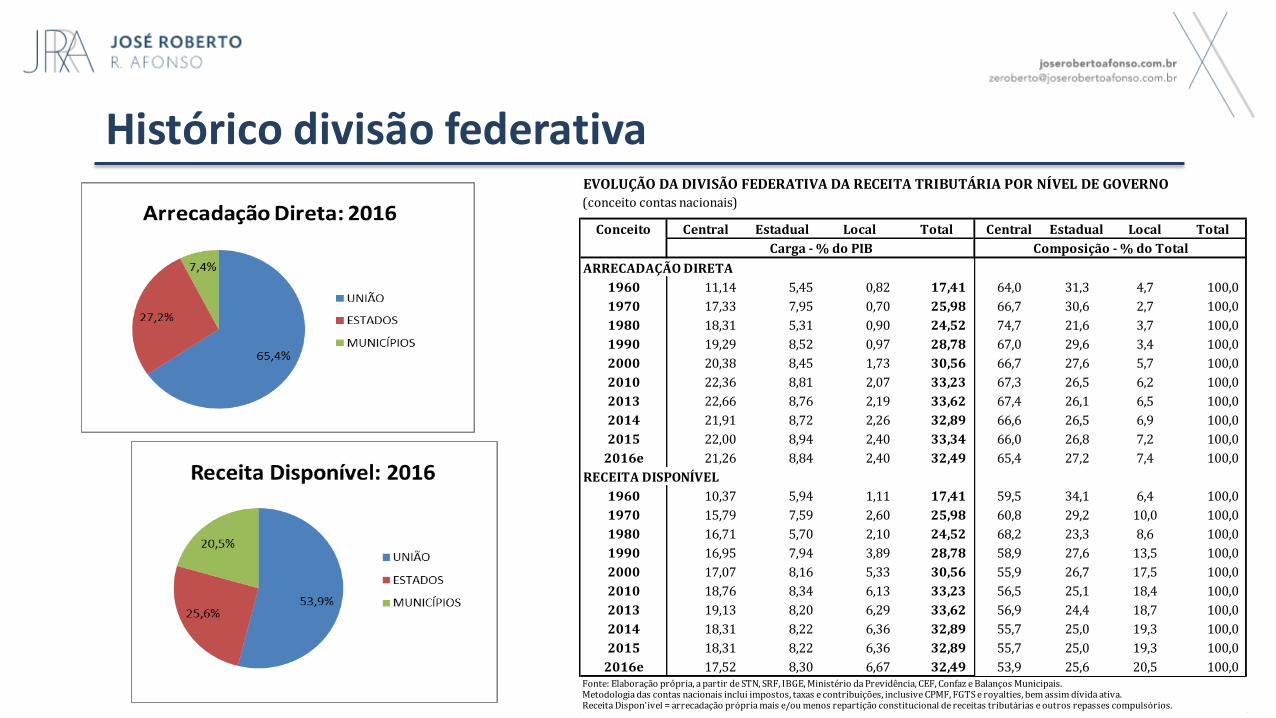

Histórico divisão federativaEVOLUÇÃO DA DIVISÃO FEDERATIVA DA RECEITA TRIBUTÁRIA POR NÍVEL DE GOVERNO(conceito contas nacionais)

Conceito Central Estadual Local Total Central Estadual Local Total

ARRECADAÇÃO DIRETA

1960 11,14 5,45 0,82 17,41 64,0 31,3 4,7 100,0

1970 17,33 7,95 0,70 25,98 66,7 30,6 2,7 100,0

1980 18,31 5,31 0,90 24,52 74,7 21,6 3,7 100,0

1990 19,29 8,52 0,97 28,78 67,0 29,6 3,4 100,0

2000 20,38 8,45 1,73 30,56 66,7 27,6 5,7 100,0

2010 22,36 8,81 2,07 33,23 67,3 26,5 6,2 100,0

2013 22,66 8,76 2,19 33,62 67,4 26,1 6,5 100,0

2014 21,91 8,72 2,26 32,89 66,6 26,5 6,9 100,0

2015 22,00 8,94 2,40 33,34 66,0 26,8 7,2 100,0

2016e 21,26 8,84 2,40 32,49 65,4 27,2 7,4 100,0

RECEITA DISPONÍVEL

1960 10,37 5,94 1,11 17,41 59,5 34,1 6,4 100,0

1970 15,79 7,59 2,60 25,98 60,8 29,2 10,0 100,0

1980 16,71 5,70 2,10 24,52 68,2 23,3 8,6 100,0

1990 16,95 7,94 3,89 28,78 58,9 27,6 13,5 100,0

2000 17,07 8,16 5,33 30,56 55,9 26,7 17,5 100,0

2010 18,76 8,34 6,13 33,23 56,5 25,1 18,4 100,0

2013 19,13 8,20 6,29 33,62 56,9 24,4 18,7 100,0

2014 18,31 8,22 6,36 32,89 55,7 25,0 19,3 100,0

2015 18,31 8,22 6,36 32,89 55,7 25,0 19,3 100,0

2016e 17,52 8,30 6,67 32,49 53,9 25,6 20,5 100,0 Fonte: Elaboração própria, a partir de STN, SRF, IBGE, Ministério da Previdência, CEF, Confaz e Balanços Municipais. Metodologia das contas nacionais inclui impostos, taxas e contribuições, inclusive CPMF, FGTS e royalties, bem assim dívida ativa.Receita Dispon'ivel = arrecadação própria mais e/ou menos repartição constitucional de receitas tributárias e outros repasses compulsórios.

Carga - % do PIB Composição - % do Total

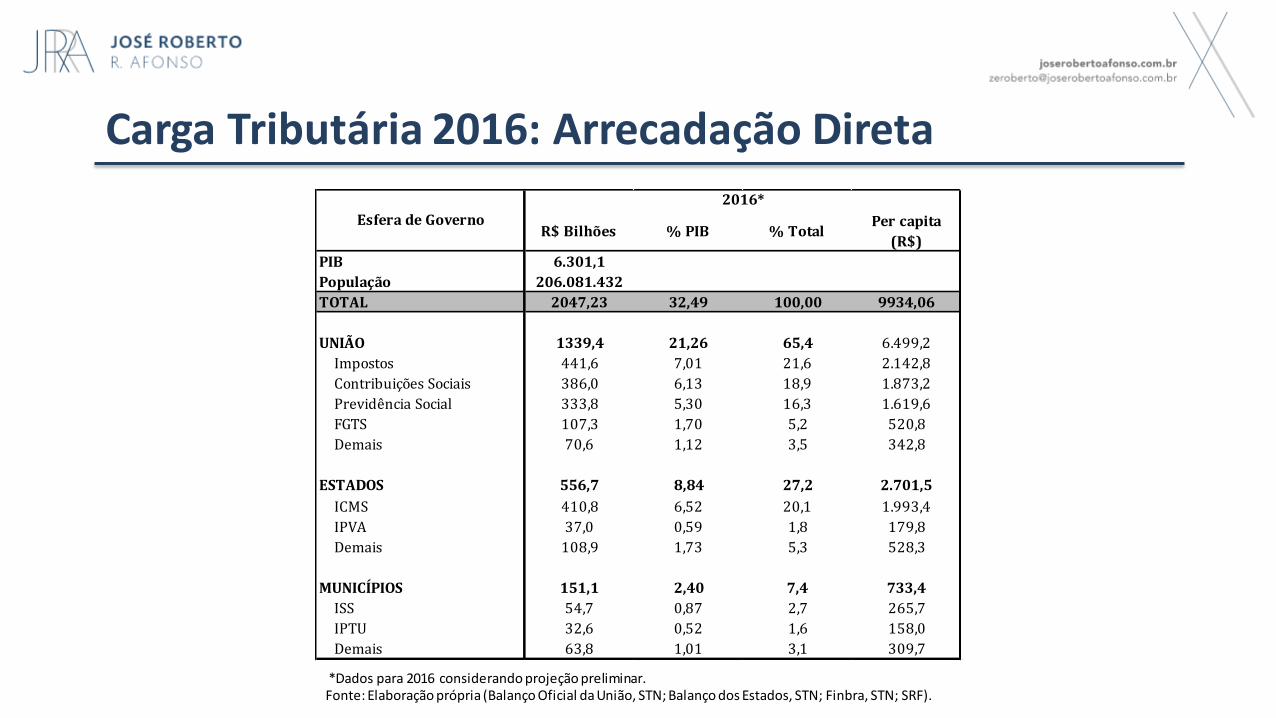

Carga Tributária 2016: Arrecadação Direta

*Dados para 2016 considerando projeção preliminar. Fonte: Elaboração própria (Balanço Oficial da União, STN; Balanço dos Estados, STN; Finbra, STN; SRF).

R$ Bilhões % PIB % TotalPer capita

(R$)

PIB 6.301,1

População 206.081.432

TOTAL 2047,23 32,49 100,00 9934,06

UNIÃO 1339,4 21,26 65,4 6.499,2

Impostos 441,6 7,01 21,6 2.142,8

Contribuições Sociais 386,0 6,13 18,9 1.873,2

Previdência Social 333,8 5,30 16,3 1.619,6

FGTS 107,3 1,70 5,2 520,8

Demais 70,6 1,12 3,5 342,8

ESTADOS 556,7 8,84 27,2 2.701,5

ICMS 410,8 6,52 20,1 1.993,4

IPVA 37,0 0,59 1,8 179,8

Demais 108,9 1,73 5,3 528,3

MUNICÍPIOS 151,1 2,40 7,4 733,4

ISS 54,7 0,87 2,7 265,7

IPTU 32,6 0,52 1,6 158,0

Demais 63,8 1,01 3,1 309,7

Esfera de Governo

2016*

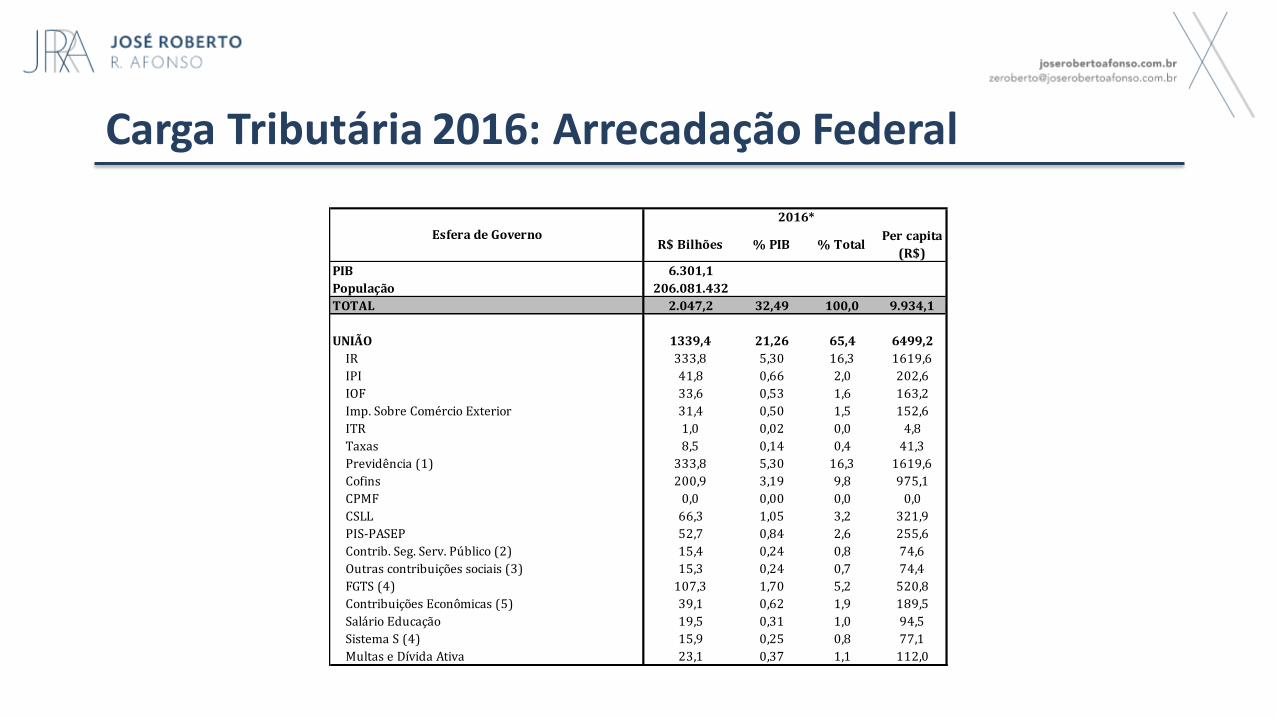

Carga Tributária 2016: Arrecadação Federal

R$ Bilhões % PIB % TotalPer capita

(R$)

PIB 6.301,1

População 206.081.432

TOTAL 2.047,2 32,49 100,0 9.934,1

UNIÃO 1339,4 21,26 65,4 6499,2

IR 333,8 5,30 16,3 1619,6

IPI 41,8 0,66 2,0 202,6

IOF 33,6 0,53 1,6 163,2

Imp. Sobre Comércio Exterior 31,4 0,50 1,5 152,6

ITR 1,0 0,02 0,0 4,8

Taxas 8,5 0,14 0,4 41,3

Previdência (1) 333,8 5,30 16,3 1619,6

Cofins 200,9 3,19 9,8 975,1

CPMF 0,0 0,00 0,0 0,0

CSLL 66,3 1,05 3,2 321,9

PIS-PASEP 52,7 0,84 2,6 255,6

Contrib. Seg. Serv. Público (2) 15,4 0,24 0,8 74,6

Outras contribuições sociais (3) 15,3 0,24 0,7 74,4

FGTS (4) 107,3 1,70 5,2 520,8

Contribuições Econômicas (5) 39,1 0,62 1,9 189,5

Salário Educação 19,5 0,31 1,0 94,5

Sistema S (4) 15,9 0,25 0,8 77,1

Multas e Dívida Ativa 23,1 0,37 1,1 112,0

2016*

Esfera de Governo

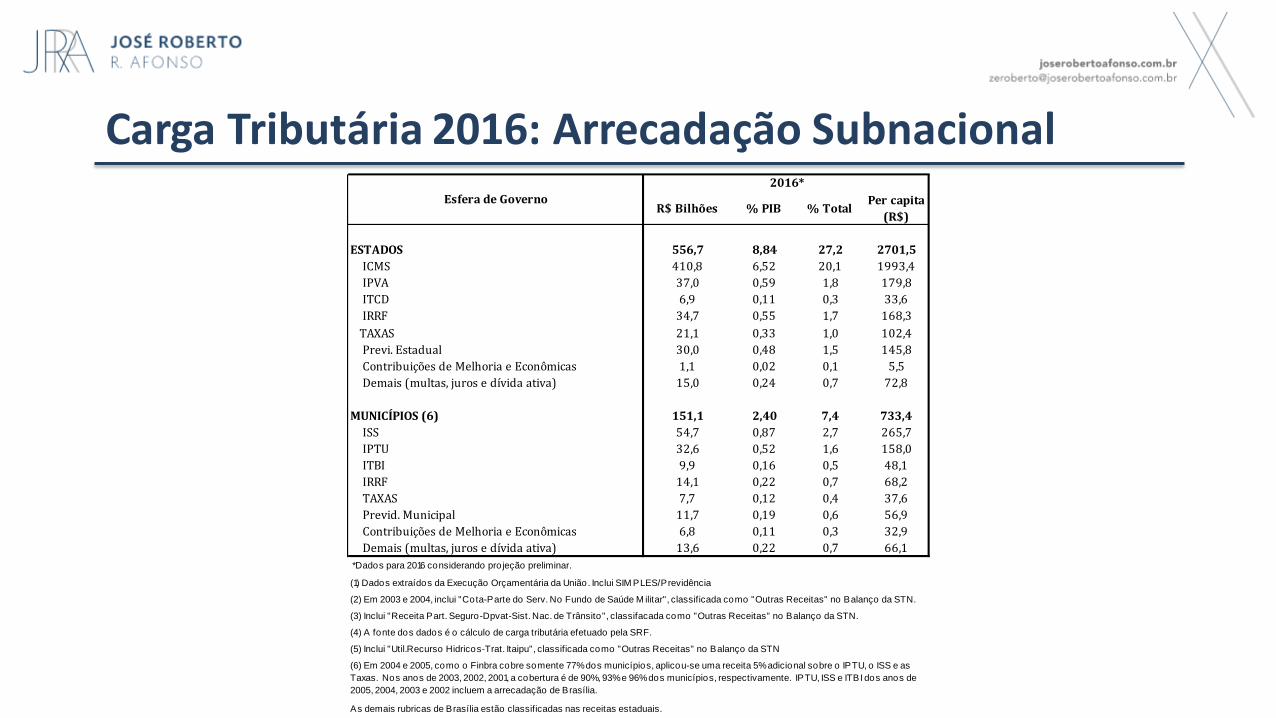

Carga Tributária 2016: Arrecadação Subnacional

R$ Bilhões % PIB % TotalPer capita

(R$)

ESTADOS 556,7 8,84 27,2 2701,5

ICMS 410,8 6,52 20,1 1993,4

IPVA 37,0 0,59 1,8 179,8

ITCD 6,9 0,11 0,3 33,6

IRRF 34,7 0,55 1,7 168,3

TAXAS 21,1 0,33 1,0 102,4

Previ. Estadual 30,0 0,48 1,5 145,8

Contribuições de Melhoria e Econômicas 1,1 0,02 0,1 5,5

Demais (multas, juros e dívida ativa) 15,0 0,24 0,7 72,8

MUNICÍPIOS (6) 151,1 2,40 7,4 733,4

ISS 54,7 0,87 2,7 265,7

IPTU 32,6 0,52 1,6 158,0

ITBI 9,9 0,16 0,5 48,1

IRRF 14,1 0,22 0,7 68,2

TAXAS 7,7 0,12 0,4 37,6

Previd. Municipal 11,7 0,19 0,6 56,9

Contribuições de Melhoria e Econômicas 6,8 0,11 0,3 32,9

Demais (multas, juros e dívida ativa) 13,6 0,22 0,7 66,1

*Dado s para 2016 co ns iderando pro jeção pre liminar.

(1) Dado s extra ído s da Execução Orçamentária da União . Inc lui SIMP LES/P revidência

(2) Em 2003 e 2004, inc lui "Co ta-P arte do Serv. No Fundo de Saúde Milita r", c las s ificada co mo "Outras Receitas " no Balanço da STN.

(3) Inc lui "Receita P art. Seguro -Dpvat-Sis t. Nac . de Trâns ito ", c las s ifacada co mo "Outras Receitas " no Balanço da STN.

(4) A fo nte do s dado s é o cá lculo de carga tributária e fe tuado pe la SRF.

(5) Inc lui "Util.Recurs o Hidrico s -Tra t. Ita ipu", c las s ificada co mo "Outras Receitas " no Balanço da STN

As demais rubricas de Bras ília es tão c las s ificadas nas rece itas es taduais .

(6) Em 2004 e 2005, co mo o Finbra co bre s o mente 77% do s munic ípio s , aplico u-s e uma rece ita 5% adic io nal s o bre o IP TU, o ISS e as

Taxas . No s ano s de 2003, 2002, 2001, a co bertura é de 90%, 93% e 96% do s munic ípio s , res pec tivamente . IP TU, ISS e ITBI do s ano s de

2005, 2004, 2003 e 2002 inc luem a a rrecadação de Bras ília .

Esfera de Governo

2016*

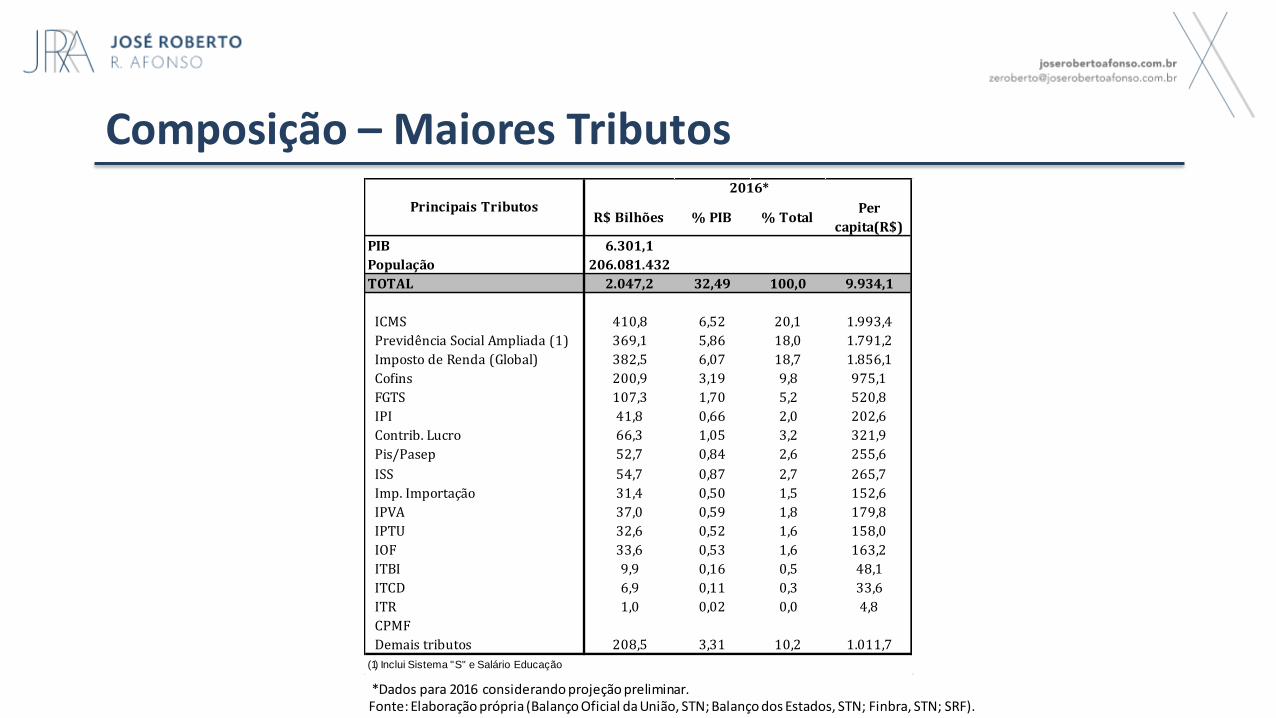

Composição – Maiores Tributos

*Dados para 2016 considerando projeção preliminar. Fonte: Elaboração própria (Balanço Oficial da União, STN; Balanço dos Estados, STN; Finbra, STN; SRF).

R$ Bilhões % PIB % TotalPer

capita(R$)

PIB 6.301,1

População 206.081.432

TOTAL 2.047,2 32,49 100,0 9.934,1

ICMS 410,8 6,52 20,1 1.993,4

Previdência Social Ampliada (1) 369,1 5,86 18,0 1.791,2

Imposto de Renda (Global) 382,5 6,07 18,7 1.856,1

Cofins 200,9 3,19 9,8 975,1

FGTS 107,3 1,70 5,2 520,8

IPI 41,8 0,66 2,0 202,6

Contrib. Lucro 66,3 1,05 3,2 321,9

Pis/Pasep 52,7 0,84 2,6 255,6

ISS 54,7 0,87 2,7 265,7

Imp. Importação 31,4 0,50 1,5 152,6

IPVA 37,0 0,59 1,8 179,8

IPTU 32,6 0,52 1,6 158,0

IOF 33,6 0,53 1,6 163,2

ITBI 9,9 0,16 0,5 48,1

ITCD 6,9 0,11 0,3 33,6

ITR 1,0 0,02 0,0 4,8

CPMF

Demais tributos 208,5 3,31 10,2 1.011,7

(1) Inc lui S is tema "S" e Sa lário Educação

Principais Tributos

2016*

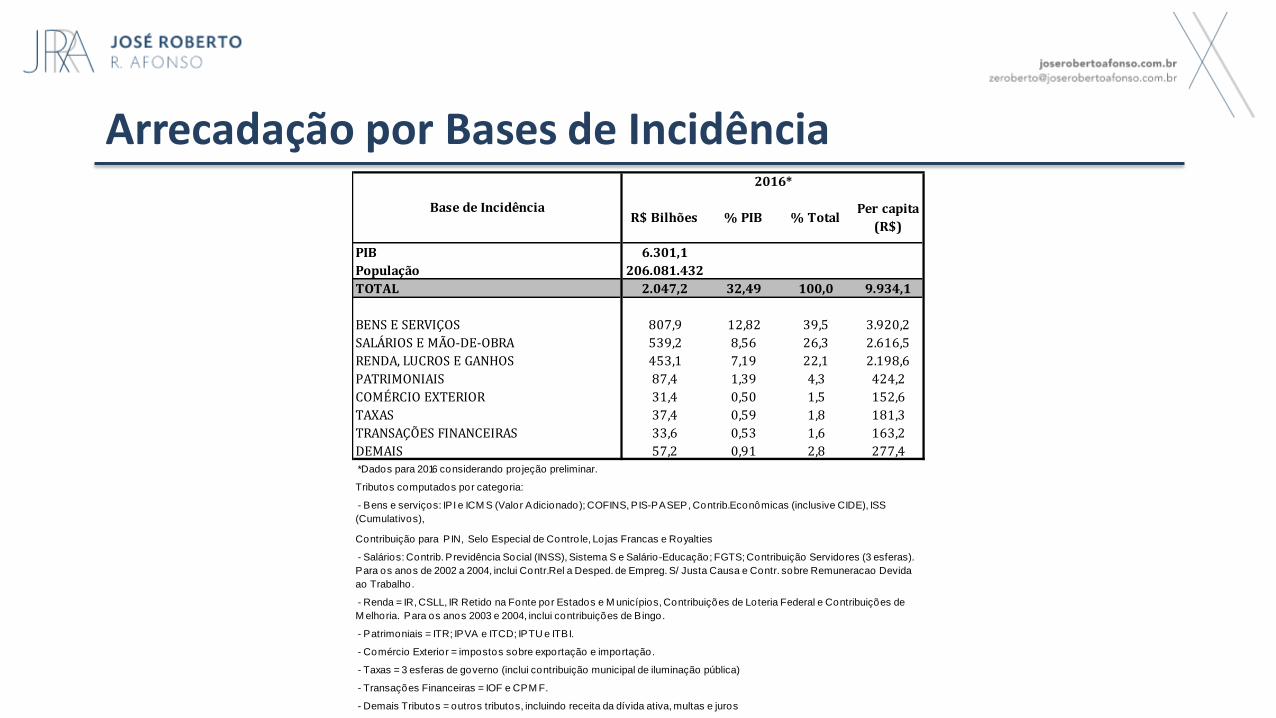

Arrecadação por Bases de Incidência

R$ Bilhões % PIB % TotalPer capita

(R$)

PIB 6.301,1

População 206.081.432

TOTAL 2.047,2 32,49 100,0 9.934,1

BENS E SERVIÇOS 807,9 12,82 39,5 3.920,2

SALÁRIOS E MÃO-DE-OBRA 539,2 8,56 26,3 2.616,5

RENDA, LUCROS E GANHOS 453,1 7,19 22,1 2.198,6

PATRIMONIAIS 87,4 1,39 4,3 424,2

COMÉRCIO EXTERIOR 31,4 0,50 1,5 152,6

TAXAS 37,4 0,59 1,8 181,3

TRANSAÇÕES FINANCEIRAS 33,6 0,53 1,6 163,2

DEMAIS 57,2 0,91 2,8 277,4 *Dado s para 2016 co ns iderando pro jeção pre liminar.

Tributo s co mputado s po r ca tego ria :

Co ntribuição para P IN, Se lo Es pecia l de Co ntro le , Lo jas Francas e Ro yalties

- P a trimo nia is = ITR; IP VA e ITCD; IP TU e ITBI.

- Co mérc io Exterio r = impo s to s s o bre expo rtação e impo rtação .

- Taxas = 3 es feras de go verno (inc lui co ntribuição munic ipa l de iluminação pública)

- Trans açõ es Financeiras = IOF e CP MF.

- Demais Tributo s = o utro s tributo s , inc luindo rece ita da dívida a tiva , multas e juro s

2016*

- Sa lário s : Co ntrib. P revidência So cia l (INSS), S is tema S e Sa lário -Educação ; FGTS; Co ntribuição Servido res (3 es feras ).

P ara o s ano s de 2002 a 2004, inc lui Co ntr.Rel a Des ped. de Empreg. S / J us ta Caus a e Co ntr. s o bre Remuneracao Devida

ao Trabalho .

- Renda = IR, CSLL, IR Retido na Fo nte po r Es tado s e Munic ípio s , Co ntribuiçõ es de Lo teria Federa l e Co ntribuiçõ es de

Melho ria . P ara o s ano s 2003 e 2004, inc lui co ntribuiçõ es de Bingo .

- Bens e s erviço s : IP I e ICMS (Valo r Adic io nado ); COFINS, P IS-P ASEP , Co ntrib.Eco nô micas (inc lus ive CIDE), ISS

(Cumula tivo s ),

Base de Incidência

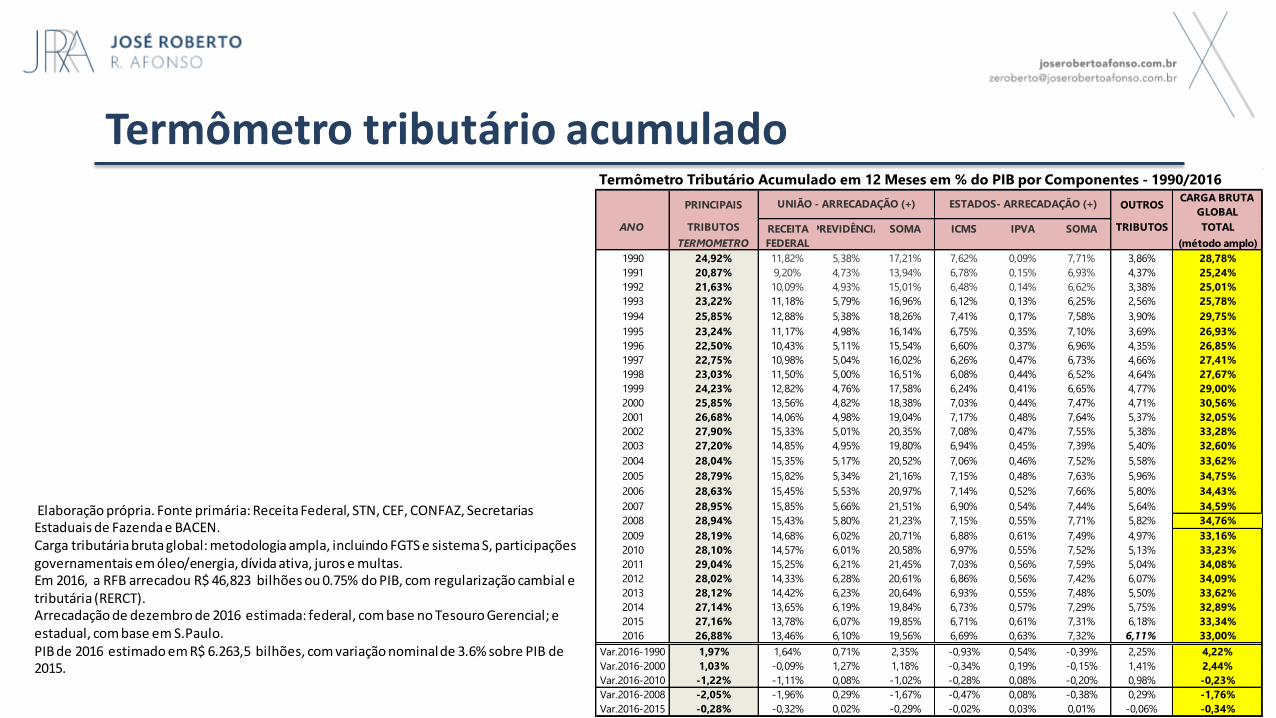

Termômetro tributário acumuladoTermômetro Tributário Acumulado em 12 Meses em % do PIB por Componentes - 1990/2016

PRINCIPAIS OUTROSCARGA BRUTA

GLOBAL

ANO TRIBUTOS RECEITA PREVIDÊNCIA SOMA ICMS IPVA SOMA TRIBUTOS TOTAL

TERMOMETRO FEDERAL (método amplo)

1990 24,92% 11,82% 5,38% 17,21% 7,62% 0,09% 7,71% 3,86% 28,78%

1991 20,87% 9,20% 4,73% 13,94% 6,78% 0,15% 6,93% 4,37% 25,24%

1992 21,63% 10,09% 4,93% 15,01% 6,48% 0,14% 6,62% 3,38% 25,01%

1993 23,22% 11,18% 5,79% 16,96% 6,12% 0,13% 6,25% 2,56% 25,78%

1994 25,85% 12,88% 5,38% 18,26% 7,41% 0,17% 7,58% 3,90% 29,75%

1995 23,24% 11,17% 4,98% 16,14% 6,75% 0,35% 7,10% 3,69% 26,93%

1996 22,50% 10,43% 5,11% 15,54% 6,60% 0,37% 6,96% 4,35% 26,85%

1997 22,75% 10,98% 5,04% 16,02% 6,26% 0,47% 6,73% 4,66% 27,41%

1998 23,03% 11,50% 5,00% 16,51% 6,08% 0,44% 6,52% 4,64% 27,67%

1999 24,23% 12,82% 4,76% 17,58% 6,24% 0,41% 6,65% 4,77% 29,00%

2000 25,85% 13,56% 4,82% 18,38% 7,03% 0,44% 7,47% 4,71% 30,56%

2001 26,68% 14,06% 4,98% 19,04% 7,17% 0,48% 7,64% 5,37% 32,05%

2002 27,90% 15,33% 5,01% 20,35% 7,08% 0,47% 7,55% 5,38% 33,28%

2003 27,20% 14,85% 4,95% 19,80% 6,94% 0,45% 7,39% 5,40% 32,60%

2004 28,04% 15,35% 5,17% 20,52% 7,06% 0,46% 7,52% 5,58% 33,62%

2005 28,79% 15,82% 5,34% 21,16% 7,15% 0,48% 7,63% 5,96% 34,75%

2006 28,63% 15,45% 5,53% 20,97% 7,14% 0,52% 7,66% 5,80% 34,43%

2007 28,95% 15,85% 5,66% 21,51% 6,90% 0,54% 7,44% 5,64% 34,59%

2008 28,94% 15,43% 5,80% 21,23% 7,15% 0,55% 7,71% 5,82% 34,76%

2009 28,19% 14,68% 6,02% 20,71% 6,88% 0,61% 7,49% 4,97% 33,16%

2010 28,10% 14,57% 6,01% 20,58% 6,97% 0,55% 7,52% 5,13% 33,23%

2011 29,04% 15,25% 6,21% 21,45% 7,03% 0,56% 7,59% 5,04% 34,08%

2012 28,02% 14,33% 6,28% 20,61% 6,86% 0,56% 7,42% 6,07% 34,09%

2013 28,12% 14,42% 6,23% 20,64% 6,93% 0,55% 7,48% 5,50% 33,62%

2014 27,14% 13,65% 6,19% 19,84% 6,73% 0,57% 7,29% 5,75% 32,89%

2015 27,16% 13,78% 6,07% 19,85% 6,71% 0,61% 7,31% 6,18% 33,34%

2016 26,88% 13,46% 6,10% 19,56% 6,69% 0,63% 7,32% 6,11% 33,00%

Var.2016-1990 1,97% 1,64% 0,71% 2,35% -0,93% 0,54% -0,39% 2,25% 4,22%

Var.2016-2000 1,03% -0,09% 1,27% 1,18% -0,34% 0,19% -0,15% 1,41% 2,44%

Var.2016-2010 -1,22% -1,11% 0,08% -1,02% -0,28% 0,08% -0,20% 0,98% -0,23%

Var.2016-2008 -2,05% -1,96% 0,29% -1,67% -0,47% 0,08% -0,38% 0,29% -1,76%

Var.2016-2015 -0,28% -0,32% 0,02% -0,29% -0,02% 0,03% 0,01% -0,06% -0,34%

ESTADOS- ARRECADAÇÃO (+)UNIÃO - ARRECADAÇÃO (+)

Elaboração própria. Fonte primária: Receita Federal, STN, CEF, CONFAZ, Secretarias Estaduais de Fazenda e BACEN.Carga tributária bruta global: metodologia ampla, incluindo FGTS e sistema S, participações governamentais em óleo/energia, dívida ativa, juros e multas.Em 2016, a RFB arrecadou R$ 46,823 bilhões ou 0.75% do PIB, com regularização cambial e tributária (RERCT). Arrecadação de dezembro de 2016 estimada: federal, com base no Tesouro Gerencial; e estadual, com base em S.Paulo.PIB de 2016 estimado em R$ 6.263,5 bilhões, com variação nominal de 3.6% sobre PIB de 2015.

51

Funcionalidade da Tributação

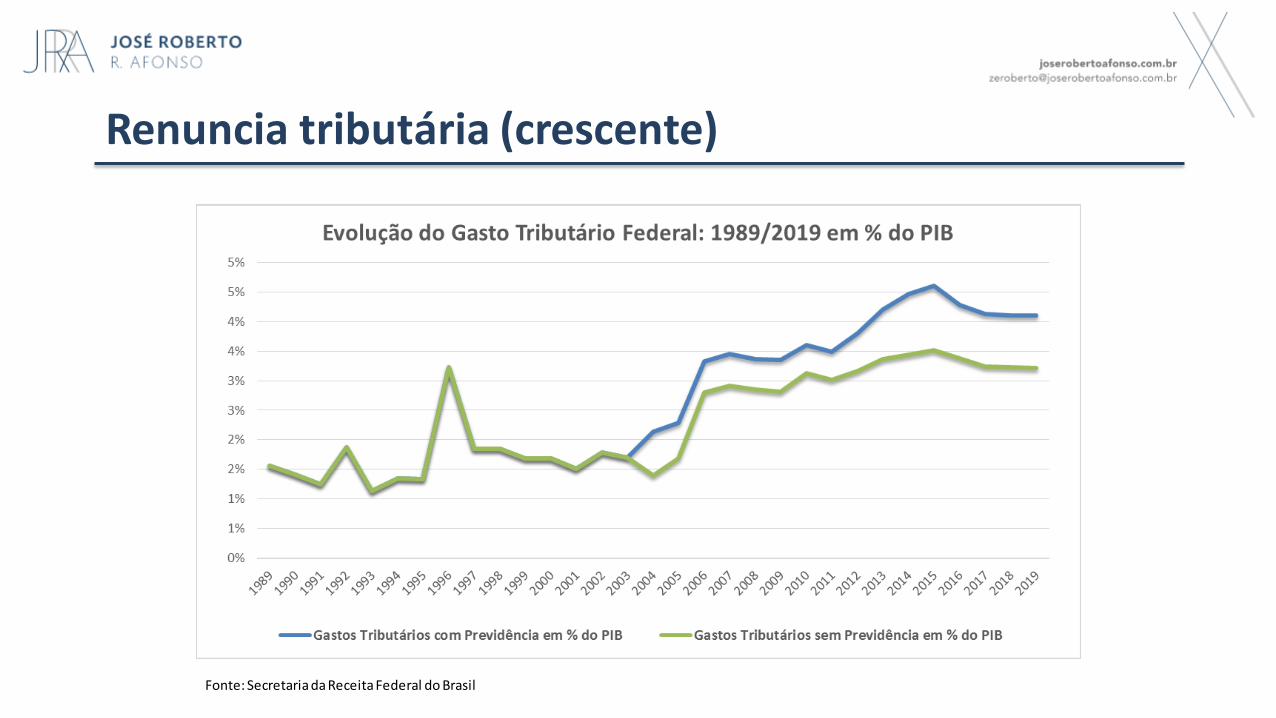

Renuncia tributária (crescente)

Fonte: Secretaria da Receita Federal do Brasil

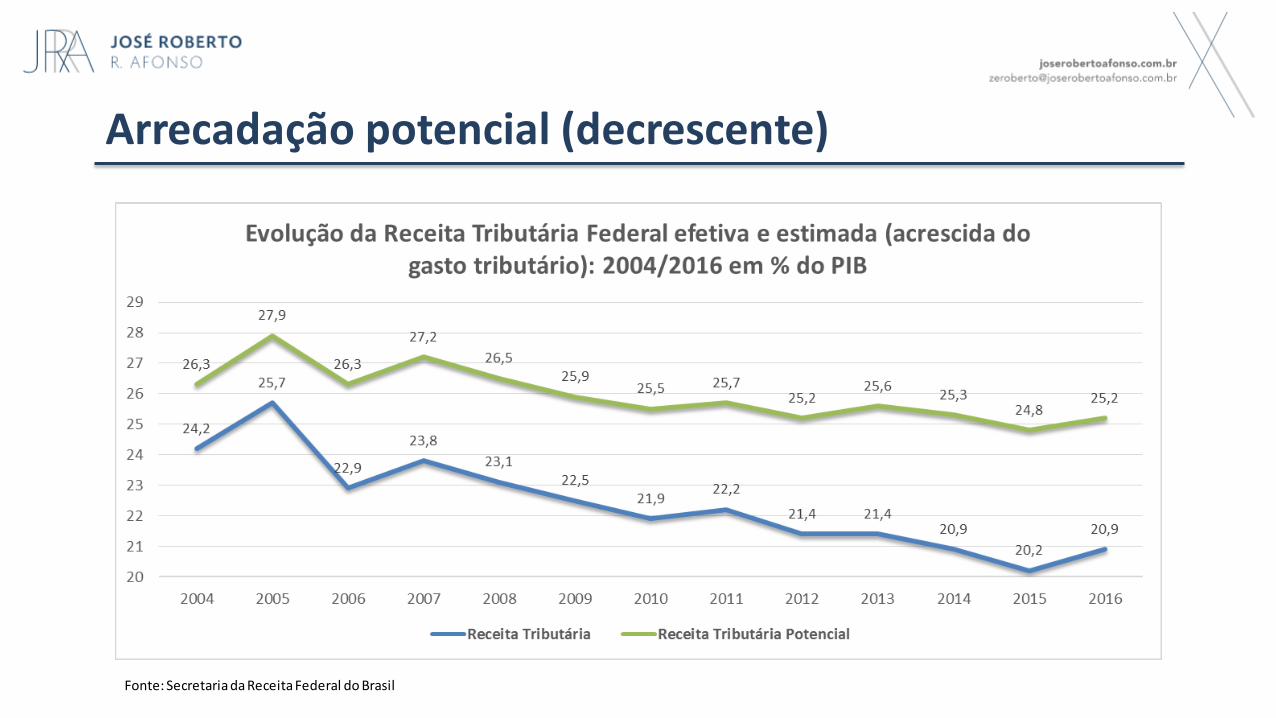

Arrecadação potencial (decrescente)

Fonte: Secretaria da Receita Federal do Brasil

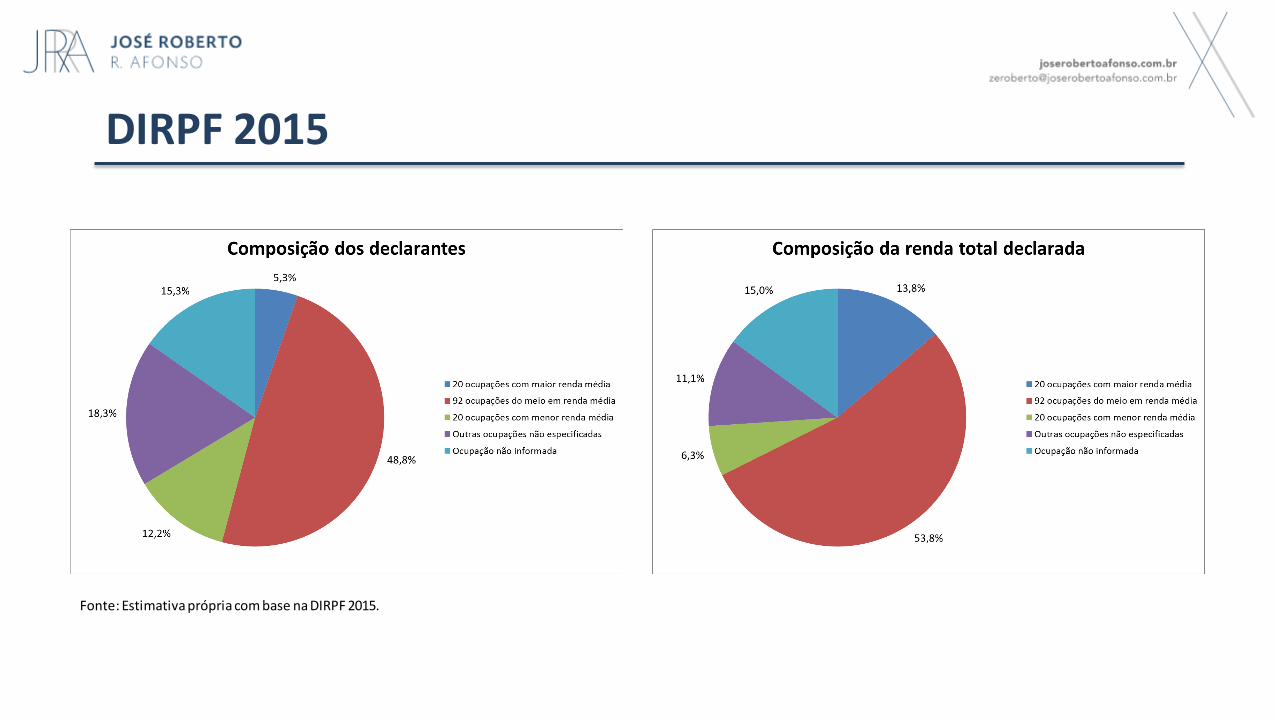

DIRPF 2015

Fonte: Estimativa própria com base na DIRPF 2015.

DIRPF 2015

Fonte: Estimativa própria com base na DIRPF 2015.

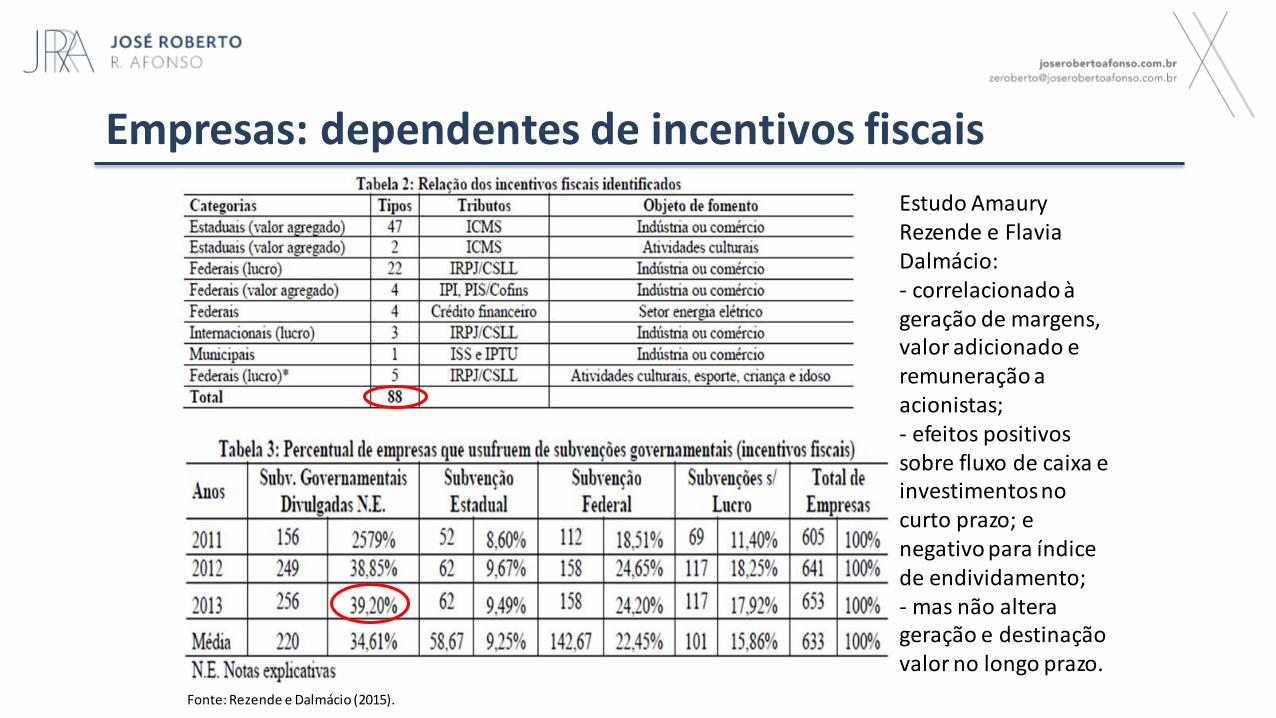

Empresas: dependentes de incentivos fiscais

Fonte: Rezende e Dalmácio (2015).

Estudo Amaury Rezende e Flavia Dalmácio:- correlacionado à geração de margens, valor adicionado e remuneração a acionistas; - efeitos positivos sobre fluxo de caixa e investimentos no curto prazo; e negativo para índice de endividamento;- mas não altera geração e destinação valor no longo prazo.

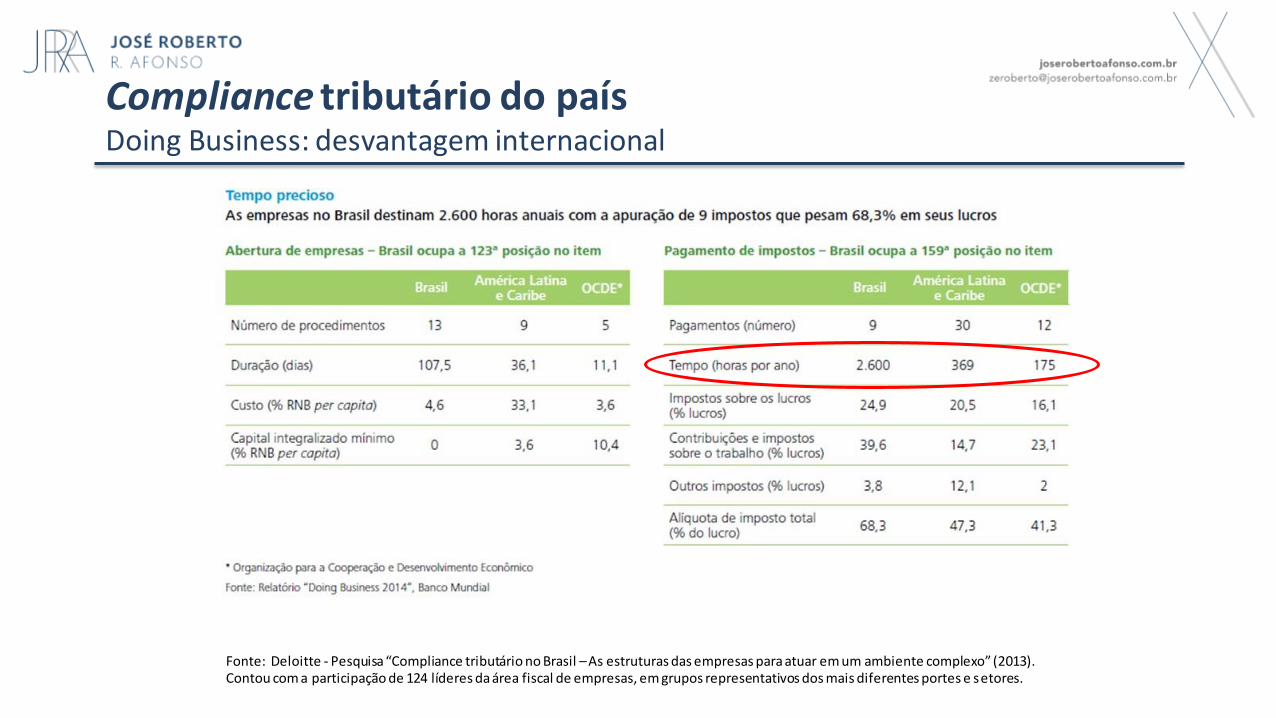

Fonte: Deloitte - Pesquisa “Compliance tributário no Brasil –As estruturas das empresas para atuar em um ambiente complexo” (2013). Contou com a participação de 124 líderes da área fiscal de empresas, em grupos representativos dos mais diferentes portes e setores.

Compliance tributário do país Doing Business: desvantagem internacional

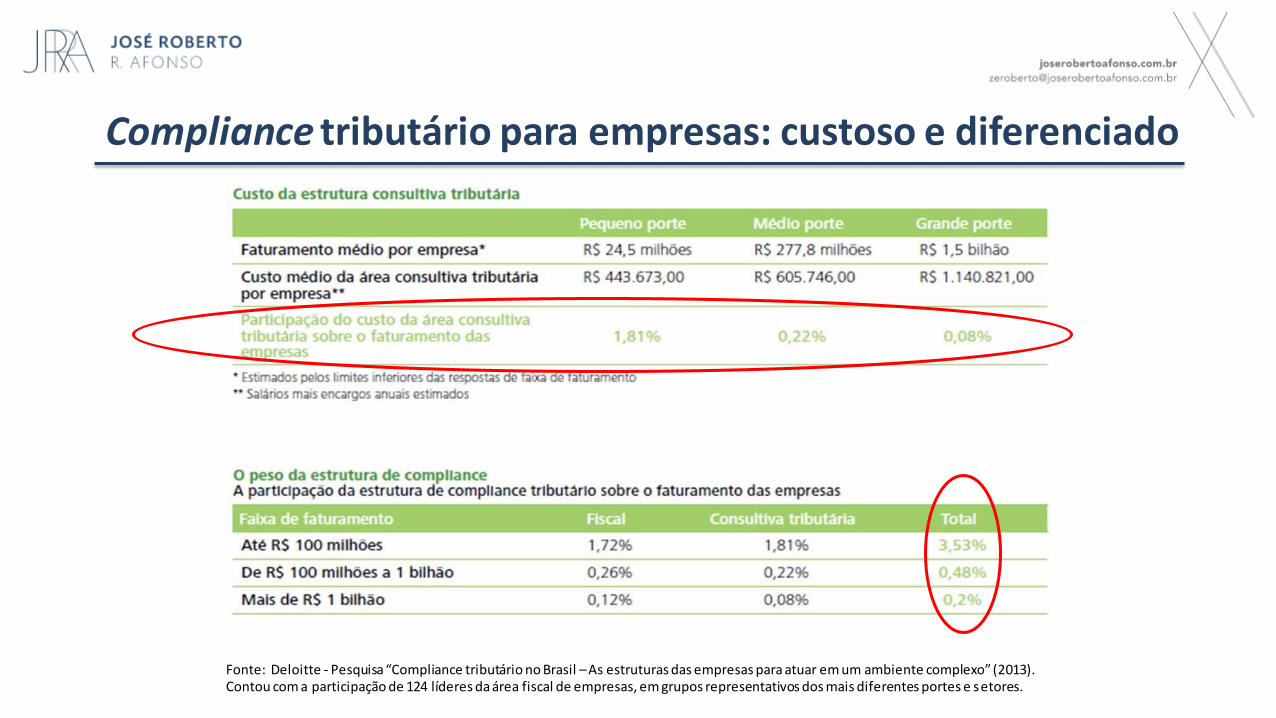

Compliance tributário para empresas: custoso e diferenciado

Fonte: Deloitte - Pesquisa “Compliance tributário no Brasil –As estruturas das empresas para atuar em um ambiente complexo” (2013). Contou com a participação de 124 líderes da área fiscal de empresas, em grupos representativos dos mais diferentes portes e setores.

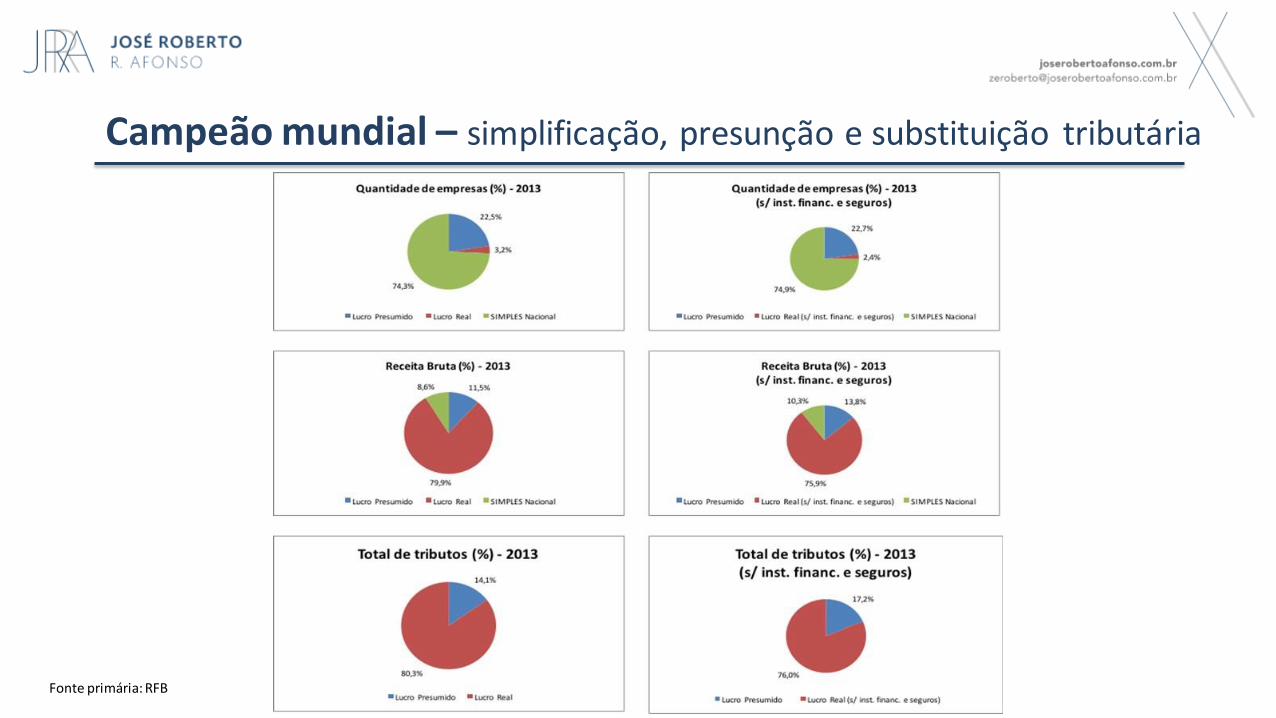

Campeão mundial – simplificação, presunção e substituição tributária

Fonte primária: RFB

Desequilíbrio Federativo

Tributação federal crescente

explora base mais ampla e diversificada, incluindo serviços, financeiros, novas tecnologias

diversifica contribuições e taxas e explora flexibilidade legislativa (anuidade, MPs)

ICMS: tendência histórica a perda de importância

Perda de peso relativo com guerra fiscal e desindustrialização

Aumento marginal do ISS supera ICMS na última década

Para atenuar, supertaxa insumos básicos, crescem importações, modernização da máquina, substituição tributária

Diferenciação drástica entre setores e, o mais grave, contribuintes: iguais em negocio com carga diferente conforme local de destino

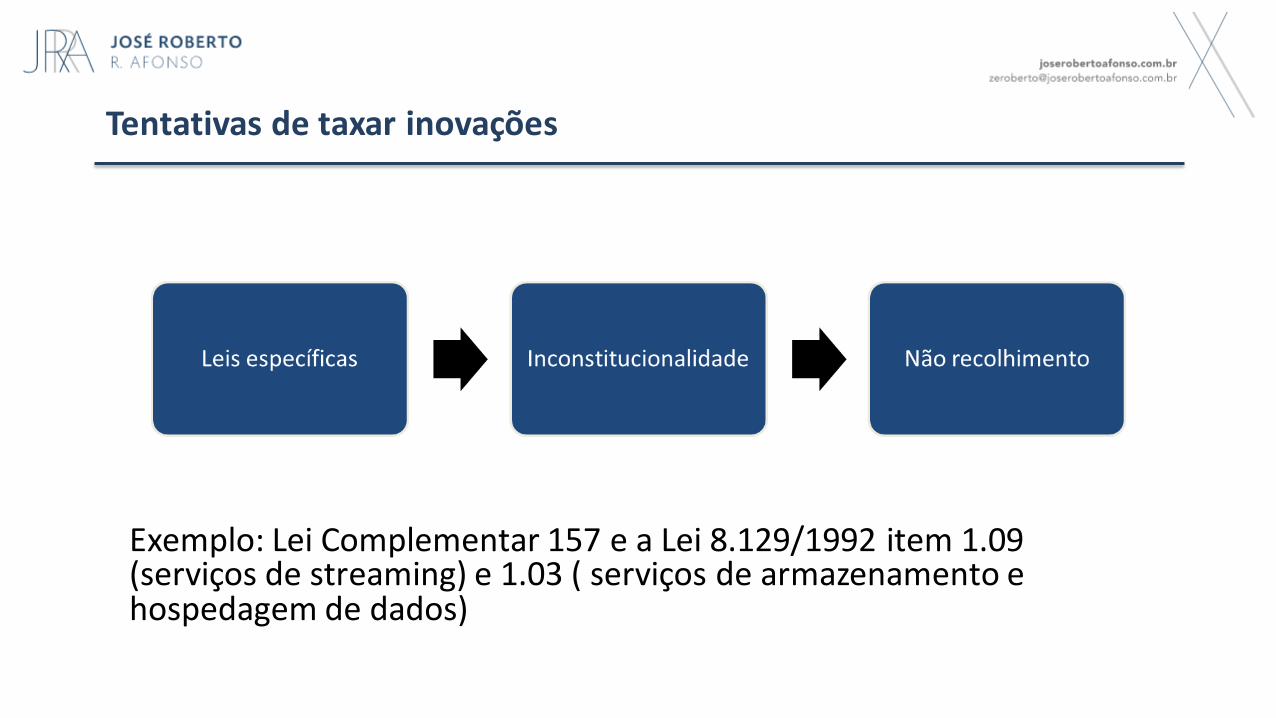

Tentativas de taxar inovações

Exemplo: Lei Complementar 157 e a Lei 8.129/1992 item 1.09 (serviços de streaming) e 1.03 ( serviços de armazenamento e hospedagem de dados)

José Roberto Afonso é economista e contabilista, doutor pela UNICAMP, pesquisador do IBRE/FGV e professor do programa de mestrado do IDP.

Kleber Castro, Vilma Pinto, José Ricardo Júnior, Davi Ferreira, Juliana Damasceno, Thiago Felipe deram suportes às pesquisas.

Mais trabalhos, próprios e de terceiros, no portal:www.joserobertoafonso.com.br

62www.joserobertoafonso.com.br /[email protected]

EXONERAÇÃO DE RESPONSABILIDADE (DISCLAIMER)

Este relatório foi elaborado para uso exclusivo de seu destinatário, não podendo ser reproduzido ou retransmitido a qualquer pessoa sem prévia autorização.

As informações aqui contidas tem o propósito unicamente informativo.

As informações disponibilizadas são obtidas de fontes entendidas como confiáveis.

Não é garantida acurácia, pontualidade, integridade, negociabilidade, perfeição ou ajuste a qualquer propósito específico das fontes primárias de tais informações, logo não se aceita qualquer e ncargo,

obrigação ou responsabilidade pelo uso das mesmas.

Devido à possibilidade de erro humano ou mecânico, bem como a outros fatores, não se responde por quaisquer erros ou omissões , dado que toda informação é provida "tal como está", sem

nenhuma garantia de qualquer espécie.

Nenhuma informação ou opinião aqui expressada constitui solicitação ou proposta de aplicação financeira.

As disposições precedentes aplicam-se ainda que venha a surgir qualquer reivindicação ou pretensão de ordem contratual ou qualquer ação de reparação por ato ilícito extracontratual, negligência,

imprudência, imperícia, responsabilidade objetiva ou por qualquer outra maneira.

63

![29pt554 ph itv+l9.1a[aa]~21pt836__33pt574~17248](https://img.document.onl/doc/110x75/559c07bf1a28ab0f528b4588/29pt554-ph-itvl91aaa21pt83633pt57417248.jpg)