Embed Size (px)

Citation preview

Ciências Contábeis Artigo Original A IMPORTÂNCIA DA GFIP CONTRA A SONEGAÇÃO FISCAL THE IMPORTANCE OF GFIP AGAINST TAX EVASION

Lucas dos Santos Leandro1, Francisco Porto² 1 Aluno do Curso de Ciências Contábeis 2 Professor Francisco Porto Araujo Filho

Resumo Introdução: O presente artigo analisa a importância de ferramentas de registros fiscais e dados dos colaboradores utilizadas

em empresas para a transmissão destes a órgãos de fiscalização, tais como: Receita Federal, Previdência Social, FGTS, Ministério do Trabalho e Emprego. O estudo aborda a importância da GFIP contra a sonegação fiscal e levanta a questão acerca da eficácia desse documento contra a sonegação de imposto. Para isso, é apresentado o passo a passo de como são emitidos os documentos envolvidos, os prazos, além de como são vistos pelos órgãos competentes e como são enviadas as informações. Todo o material utilizado na pesquisa foi retirado de sites seguros, tais como o do Ministério do Trabalho e Emprego, o da Receita Federal, bem como do Manual da GFIP. Todos os dados da GFIP são extremamente essenciais, mas ainda precisa-se melhorar a fiscalização para que se tenha um controle maior e se saiba como vincular as informações com dados corretos, pois, atualmente, os dados do regime de recolhimento ainda não condizem com a realidade.

Palavras-Chave: GFIP; CAGED; RAIS; PREVIDÊNCIA SOCIAL; FGTS.

Abstract Introduction: This article analyzes the importance of tools of tax records and employee data used in companies for their

transmition to the government supervisory, for example: IRS, Social Security, FGTS, Ministry of Labour and Employment. The study shows the importance of GFIP against tax evasion and raises the question about the effectiveness of this document against tax evasion. Therefore, it is presented step by step how the documents involved are issued, their deadlines, and how they are seen by the government officers and how the information is sent. All material used in this research was taken from secure sites by the Ministry of Labor, the Internal Revenue Service and the GFIP Manual. All GFIP data are extremely essential, but it needs to improve oversight in order to have more control and know how to link the information with correct data, as currently gathering system data still do not match the reality.

Keywords: GFIP; CAGED; RAIS; SOCIAL SECURITY; FGTS.

Contato: [email protected]

Introdução

Este artigo tem por objetivo analisar uma in-vestigação que visa empreender reflexões sobre a importância do documento Guia de Recolhimento do FGTS e de Informações à Previdência Social (GFIP) para o Fisco, com relação aos tributos, e para os empregados, com relação à atividade trabalhista. Para isso, serão levantadas discus-sões acerca da interligação das informações gera-das pelos documentos para levantamento de da-dos empregatícios e fiscais.

Fica a pergunta: a GFIP é um instrumento eficaz de fiscalização da arrecadação dos encar-gos sociais?

Resultados

A Guia de Recolhimento do FGTS e de In-formações à Previdência Social (GFIP) por si só não demonstra ser um instrumento eficaz no com-bate à sonegação de contribuições, mas também não deixa de ser uma base de dados eficiente no que concerne à investigação/ auditoria fiscal, con-forme será apresentado no decorrer deste artigo.

As informações da GFIP e do Cadastro Ge-ral de Empregados e Desempregados (CAGED) contribuem para um maior controle de dados e informações, para o estudo de mercado de traba-lho e para o recolhimento fiscal. Os dados gerados são informados e servem de base para relatórios anuais, contudo, estes não são gerados pela GFIP e sim pela Relação Anual de Informações Sociais (RAIS), que unifica as informações, sendo respon-sável pelos dados anuais da Receita Federal e Ministério do Trabalho e Emprego.

Discussão

GFIP

GFIP significa Guia de Recolhimento do FGTS e de Informações à Previdência Social. É uma guia utilizada para recolher o Fundo de Ga-rantia por Tempo de Serviço (FGTS) e para dispo-nibilizar à Previdência Social informações relativas aos segurados. Foi criada para substituir a Guia de Recolhimento do FGTS-GRE.

FGTS

FGTS é a sigla de Fundo de Garantia por Tempo de Serviço. É um depósito mensal, referen-te a um percentual de 8% do salário do emprega-do, que o empregador fica obrigado a depositar em uma conta bancária no nome do empregado aberta na Caixa Econômica Federal.

INSS O Instituto Nacional do Seguro Social

(INSS) é um órgão do Ministério da Previdência Social ligado diretamente ao Governo. O INSS foi criado em 1988 e tem diversas atribuições, em especial as contribuições de aposentadoria dos cidadãos.

O INSS é o órgão responsável por receber as contribuições dos indivíduos e tem como função fazer os pagamentos de aposentadorias, auxílio-doença, pensão por morte, auxílio-acidente e ou-tros vários benefícios previstos por lei.

SEFIP

O Sistema Empresa de Recolhimento do FGTS e Informações à Previdência Social (SEFIP) é um aplicativo desenvolvido pela Caixa Econômi-ca Federal e disponibilizado gratuitamente, por meio do qual o empregador/contribuinte consolida os dados cadastrais e financeiros da empresa e dos trabalhadores para repasse ao FGTS e à Pre-vidência Social.

As funções da SEFIP são:

- Consolidar os dados cadastrais e financeiros da empresa e dos trabalhadores; - Gerar a Guia de Recolhimento do Fundo de Garantia do Tempo de Serviço e Informações à Previdência Social (GFIP).

A GFIP gerada deve, obrigatoriamente, ser transmitida pela internet por meio do canal eletrônico Conectividade Social, junto a Caixa Econômica Federal.

Conectividade Social Conectividade Social é o canal eletrônico uti-

lizado para transmissão do arquivo da GFIP e também é um canal de relacionamento entre a Caixa Econômica Federal e o Órgão/Entidade.

A Portaria Interministerial MPS/MTE nº 227, de 25 de fevereiro de 2005, estabelece que “a transmissão dos arquivos gerados no Sistema Empresa de Recolhimento do FGTS e Informa-ções à Previdência Social (SEFIP), criado pela Caixa Econômica Federal para permitir a geração e entrega das informações relativas às contribui-ções previdenciárias e ao FGTS em meio eletrôni-

co, deve ser feita exclusivamente pelo uso do Co-nectividade Social”.

O uso do canal Conectividade Social é obri-gatório para transmissão do arquivo SEFIP e re-quer a certificação digital do órgão e entidade que o utiliza.

A Portaria nº 116, de 09 de fevereiro de 2004, dos Ministérios da Previdência Social e do Trabalho e Emprego, estabelece a obrigatoriedade da Certificação Eletrônica para o uso do Conecti-vidade Social para todas as empresas que se rela-cionam com o Fundo de Garantia por Tempo de Serviço (FGTS) e prestam informações à Previ-dência Social.

SONEGAÇÃO FISCAL

A fraude ou sonegação fiscal consiste em u-tilizar procedimentos que violem diretamente a lei fiscal ou o regulamento fiscal. E uma fraude difi-cilmente perdoável porque ela é flagrante e tam-bém porque o contribuinte se opõe consciente-mente à lei. Desta forma, sonegação é um ato voluntário, consciente, em que o contribuinte bus-ca omitir-se de imposto devido.

Função da GFIP A GFIP tem como função essencial o regis-

tro funcional dos seus segurados na Previdência Social e também proporciona uma forma de reco-lhimento mais eficiente dos valores do FGTS, além de acrescentar informações úteis para facilitar o acesso à comprovação do tempo de contribuição dos segurados.

Quem deve recolher e informar GFIP

Tanto pessoa jurídica quanto pessoa física ou contribuintes que recolhem o FGTS são obriga-dos a informar a GFIP na ferramenta SEFIP, com base na Lei nº 8.036, de 11 de maio de 1990. Pos-teriormente, incluiu-se as empresas que declaram informações ao INSS, conforme disposto na Lei nº 8.212, de 24 de julho de 1991.

Mesmo que não que haja recolhimento do FGTS, devem ser informados todos os dados fi-nanceiros e cadastrais dos colaboradores efetivos na empresa para o FGTS e Previdência Social.

É aconselhado ao empregador doméstico informar e recolher o FGTS do empregado domés-tico. Após iniciar o recolhimento, ele só deve parar de recolher e informar no ato de desligamento do empregado, pois o mesmo não terá vínculo em-pregatício. Caso não haja recolhimento do FGTS, o empregador doméstico se isentará de informar as devidas informações a GFIP.

Quem não deve recolher e informar GFIP

- Segurado especial;

- Contribuinte individual sem segurado que lhe preste serviço; - Órgãos públicos em relação aos servidores esta-tutários filiados a regimes trabalhistas e previden-ciários próprios; - Segurado facultativo;

- Candidato a cargo eletivo, relativo à contratação de contribuinte individual para prestação de servi-ços exclusiva durante o período eleitoral.

Informações a serem declaradas na GFIP

- Todos os dados cadastrais do empregador e do prestador de serviço, no caso da construção civil, tomadores e obras; - Informações que incidem para o FGTS e que contenham contribuições previdenciárias (informa-ções para o INSS), compreendendo:

• Vencimentos dos colaboradores; • Comercialização da produção; • Pagamento a cooperativa de trabalho.

- Outras informações: • Histórico do colaborador dentro da

empresa, (promoções, transferências, licenças médicas e afastamento, entre outros);

• Salário-família; • Auxílio maternidade; • Compensação; • Exposição a agentes nocivos/múltiplos

vínculos; • Valor da contribuição do segurado,

nas situações em que não for calcula-do pelo SEFIP (múltiplos víncu-los/múltiplas fontes, trabalhador avul-so, código 650);

• Valor das faturas emitidas para o to-mador (no código 211).

Período para entregar e recolher o FGTS

A GFIP deve ser informada mensalmente, contendo informações ao INSS e ao FGTS quando houver efetivo funcional e quando houver dados previdenciários. O arquivo NRA,SFP, que se refere à declaração e ao recolhimento, deve ser passado pela Conectividade Social (chave de comprovação do documento) até o dia sete do mês subsequente ao pagamento da folha. Caso o dia sete não seja um dia útil, a transmissão deve ser antecipada, caso a guia de FGTS não seja paga no dia sete, acarretará os juros diários do mesmo.

Deve ser transmitida a NRA.SFP de compe-tência ao décimo terceiro salário até o dia 31 de janeiro do ano seguinte, esse documento é desti-nado para a Previdência Social.

No caso de recolhimento ao FGTS, o arqui-vo NRA.SFP deve ser transmitido com antecedên-

cia mínima de dois dias úteis da data de recolhi-mento.

Período para entregar e receber o INSS

Os recolhimentos das contribuições da Pre-vidência Social são gerados e pagos por meio da Guia da Previdência Social (GPS), com vencimen-to no mês subsequente do seu fato gerador.

- Até o dia 2: empresas nos casos de con-venção coletiva, acordo coletivo e dissídio coletivo, para competências anteriores a janeiro de 2007.

- Até o dia 10: empresas nos casos de con-venção coletiva, acordo coletivo e dissídio coletivo, a partir da competência de 2007.

- Até o dia 15: contribuintes autônomos e prestadores de serviços domésticos. Diferente do FGTS, quando não houver expediente bancário, o pagamento poderá ser efetuado no próximo dia útil.

- A Guia da Previdência Social referente ao décimo terceiro salário deve ser obrigatoriamente paga até o dia 20 de dezembro do mesmo ano.

- O não pagamento da GPS até o dia 20 de dezembro resultará em juros diários.

O conceito de GFIP para o FGTS e para a Pre-vidência Social

O conceito de GFIP para o FGTS é a junção de dados constituídos pela Guia de Recolhimento do FGTS (GRF) e pela ferramenta SEFIP. Após a Guia gerada, ela é impressa na SEFIP e transmiti-da no arquivo NRA.SFP por meio da Conectivida-de Social. Para o FGTS, a GFIP, todavia, é um formulário com objetivo de recolhimento do FGTS, em caso de empregador doméstico ou em depósi-tos que o empregador tem quando deseja recorrer de uma decisão judicial definitiva dos respectivos órgãos jurisdicionais, quando das reclamatórias trabalhistas.

Com base no manual da GFIP, para o FGTS, são documentos que compõem a GFIP/SEFIP:

• Protocolo de Envio de Arquivos, emitido pelo Conectividade Social;

• Guia de Recolhimento do FGTS - GRF, gerada e impressa pelo SEFIP após a transmissão do arquivo SEFIP;

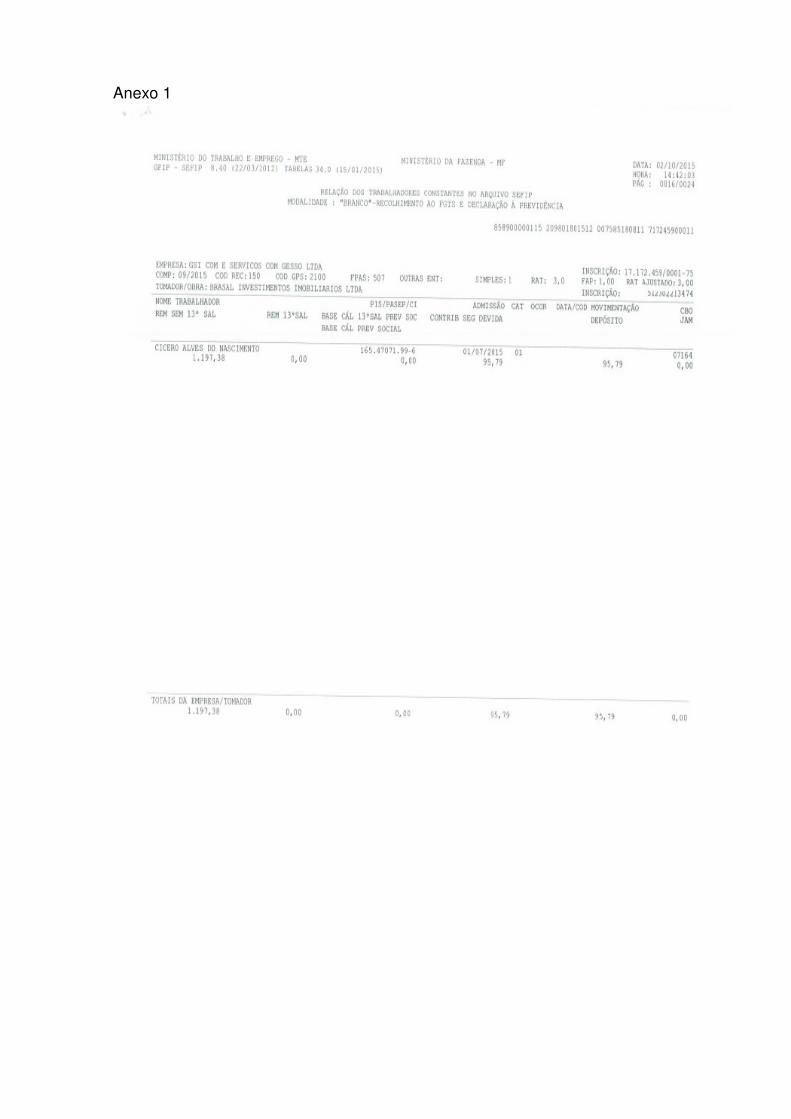

• Relação dos Trabalhadores Constantes do Arquivo SEFIP – RE;

(vide anexo 1)

• Relação de Estabelecimentos Centralizados – REC;

• Relação de Tomadores/Obras – RET;

• Confissão de não recolhimento de valores de FGTS e de Contribuição Social;

• Declaração de ausência de fato geradora pa-ra recolhimento FGTS.

O conceito de GFIP para a Previdência

Social é a junção de dados cadastrais, de fatos geradores e as demais informações de interesse do INSS e da Previdência, que estão no arquivo NRA,SFP, e os demais documentos que devem ser formulado após o fechamento do mês de competência no SEFIP.

Com base no manual da GFIP para Previdência, são documentos que compõem a GFIP/SEFIP:

• Protocolo de Envio de Arquivos, emitido pelo Conectividade Social; (conforme imagem a seguir)

(vide anexo 2)

• Comprovante de Declaração à Previdência;

• Relação dos Trabalhadores Constantes do Arquivo SEFIP – RE;

• Relação de Estabelecimentos Centralizados – REC;

• Relação de Tomadores/Obras – RET;

• Comprovante/Protocolo de Solicitação de Exclusão.

Modelos de GFIP para a Previdência Social

Para a Previdência Social, a GFIP/SEFIP pode ser:

- inicial; - retificadora;

- sem movimento (com indicativo de ausência de fato gerador).

A GFIP Retificadora, como o nome já diz, é um processo de retificação de um arquivo que foi enviado. Ao efetuar uma retificação na GFIP, é gerado um novo número de controle diferente do que foi enviado anteriormente.

Recolhimento para o FGTS

A alíquota mensal de recolhimento ao FGTS é de 2% ou 8%. A alíquota de 2% é referente a jovens aprendizes (categoria 07), e os cargos que se enquadram na categoria 04, exemplo: trabalha-dores com contrato com prazo determinado. A alíquota de 8%, por sua vez, é para as demais categorias.

Centralização de recolhimento e prestação de informações ao FGTS

As empresas que possuem mais de uma matriz ou filial podem optar em fazer uma concen-tração total ou parcial de recolhimento do FGTS, sem necessidade de autorização da Caixa Eco-nômica Federal, desde que ela contenha uma administração de pessoal e dos registros contá-beis centralizados.

Não é possível fazer a concentração de re-colhimento de FGTS quando a empresa tem como atividade de prestação de serviço em construção civil que informa a GFIP, pois o FGTS deve ser recolhido, nesse caso, por cada obra onde está sendo prestado serviço, pois cada obra possui um Cadastro Especifico do INSS (CEI) diferente onde deve ser informado o FGTS.

Como a Previdência Social e o FGTS compro-vam o pagamento dos impostos por meio da GFIP

São dados importantes de comprovação de recolhimento dentro da GFIP para o FGTS os seguintes documentos:

- GRF com comprovante de pagamento;

(vide anexo 3)

- Protocolo do arquivo enviado pela Conec-tividade Social;

- Confissão de não Recolhimento de valores de FGTS e de Contribuição Social.

São dados importantes de comprovação de recolhimento dentro da GFIP para a Previdên-cia Social os seguintes documentos:

- Protocolo de Envio de Arquivos emitido pela Conectividade Social;

- Comprovante de Declaração à Previdên-cia;

- Comprovante/Protocolo de Solicitação de Exclusão;

- GPS (Guia da Previdência Social) com seu comprovante de pagamento e registrada na GFIP.

O que ocorre quando não são informados os impostos na GFIP?

Nos casos em que o FGTS não é recolhido no período correto, o contribuinte/empregador deve comunicar o fato pela Conectividade Social, por meio de uma retificação da NRA,SFP decla-rando aos órgãos competentes uma confissão de débito para o fundo de garantia. Ao concluir o fe-

chamento, o documento mostrará um campo que solicita a data na qual estará sendo feita a confis-são do erro, declarando a data de competência, onde será considerada para as afirmações conti-das no mesmo arquivo SEFIP.

Os valores informados como devidos ao FGTS resultarão em dívida ativa, com base na Lei nº 8.036/90, e aqueles devidos em conformidade com a Lei Complementar nº 110/01 terão como consequência execução judicial, nos termos da Lei nº 6.830/80.

Punições

São casos onde estão sujeitos a punições e penalidades quando:

- Deixar de comunicar a GFIP/SEFIP; - Comunicar a GFIP/SEFIP com informa-

ções que não condizem com os fatos geradores; - Comunicar a GFIP/SEFIP com erros ca-

dastrais não associados aos fatos geradores; Os responsáveis estão sujeitos às sanções

previstas na Lei nº 8.036, de 11 de maio de 1990, no que se refere ao FGTS, e às multas previstas na Lei nº 8.212, de 24 de julho de 1991.

Aplicada a multa pela ausência de comuni-cação com a GFIP/SEFIP, mesmo que o valor da multa seja recolhido, ainda assim permanecerá o bloqueio para a aquisição de Certidão Negativa de Débitos (CND) e para a emissão da Certificação de Regularidade junto ao FGTS, sendo assim indispensável a transmissão da GFIP/SEFIP com as informações bem como a quitação da GRF. Em casos de construção civil, o bloqueio da CND acar-retará a liberação do HABITE-SE, impossibilitando a entrega do empreendimento por parte das em-presas, gerando multa e débito aos seus clientes.

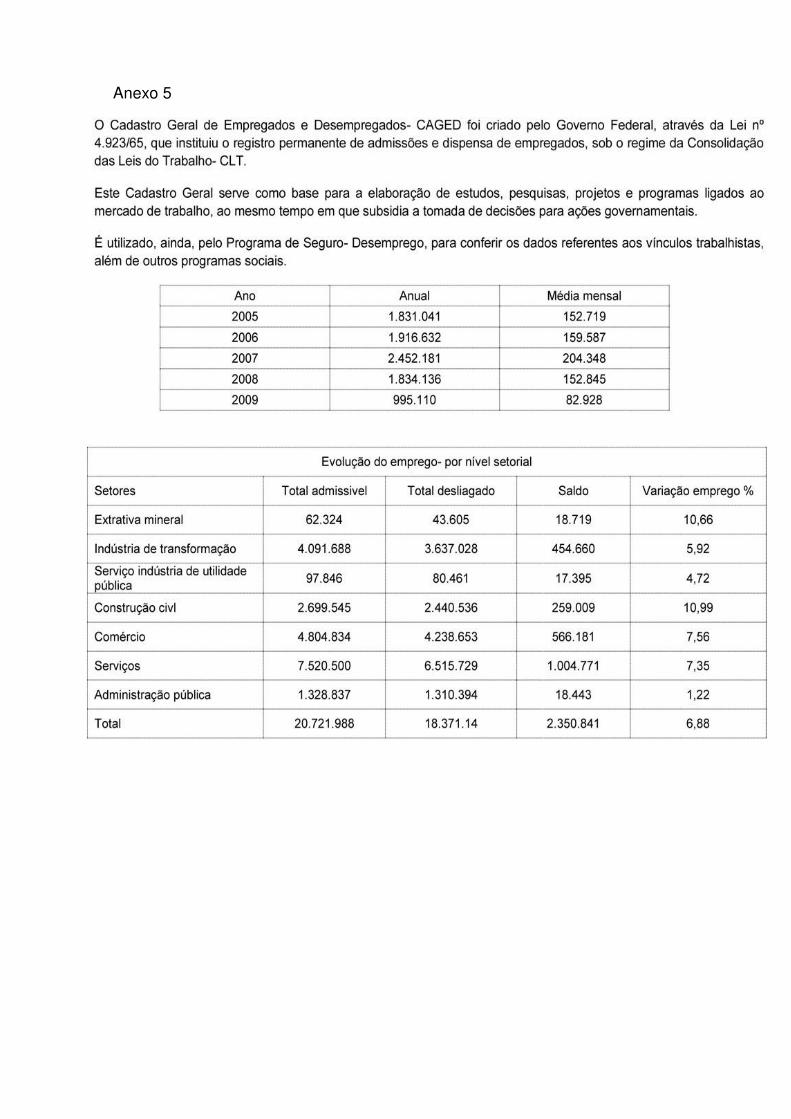

O que é o CAGED?

Com base no site do Ministério do Trabalho e Emprego, o Cadastro Geral de Empregados e Desempregados (CAGED) foi criado como registro permanente de admissões e dispensa de empre-gados, sob o regime da Consolidação das Leis do Trabalho (CLT).

É utilizado pelo Programa de Seguro-Desemprego, para conferir os dados referentes aos vínculos trabalhistas, além de outros progra-mas sociais.

Este Cadastro serve, ainda, como base para a elaboração de estudos, pesquisas, projetos e programas ligados ao mercado de trabalho, ao mesmo tempo em que subsidia a tomada de deci-sões para ações governamentais.

Modelo do CAGED na imagem a seguir:

(Vide anexo 4)

Com os dados preenchidos no CAGED, é gerado um relatório com as informações traba-lhistas dos colaboradores da empresa. Esse rela-tório serve de controle para as empresas e para um estudo de mercado para o estado, para co-nhecimento empregatício da população. A seguir um exemplo com informações de comparativo anual de empregados do ano de 2005 a 2009.

(Vide anexo 5)

RAIS

Com base nas informações do site do Minis-tério do Trabalho e Emprego, a gestão governa-mental do setor do trabalho conta com um impor-tante instrumento de coleta de dados denominado de Relação Anual de Informações Sociais (RAIS). Instituída pelo Decreto no 76.900, de 23 de de-zembro de 1975, a RAIS tem por objetivo o supri-mento das necessidades de controle da atividade trabalhista no país, e, ainda, o provimento de da-dos para a elaboração de estatísticas do trabalho e a disponibilização de informações do mercado de trabalho às entidades governamentais. Os da-dos coletados pela RAIS constituem expressivos insumos para atendimento das necessidades: - da legislação da nacionalização do trabalho; - de controle dos registros do FGTS ; - dos Sistemas de Arrecadação e de Concessão e Benefícios Previdenciários; - de estudos técnicos de natureza estatística e atuarial; - de identificação do trabalhador com direito ao abono salarial PIS/PASEP.

A RAIS serve também para obter informa-ções sobre a quantidade de empregos formais existentes no país, quanto se demitiu, quantos empregos foram criados, qual setor contratou mais e se novas atividades foram criadas. Sendo que estes dados são divididos por município, classe econômica e ocupação, faixa etária, grau de ins-trução, tempo de serviço e faixa de rendimento médio.

Esta declaração é obrigatória para todas as empresas, incluindo: órgãos da administração direta e indireta dos Governos Federal, Estadual e Municipal; e qualquer pessoa física que tenha empregado algum funcionário no ano anterior.

As micro e pequenas empresas que não contrataram empregados no ano anterior declaram a RAIS Negativa onde são fornecidos somente os dados cadastrais do estabelecimento. Só o em-preendedor individual que não empregou no ano anterior fica isento de apresentar a Relação Anual de Informações Sociais Negativa.

A falta de entrega da RAIS acarreta multas ao empregador, não o isentando da obrigatorieda-de da declaração. Havendo necessidade de retifi-cação, esta não acarretará multa e deverá ser entregue nos prazos determinados. (dados obtidos pelo site <http://www.mundocarreira.com.br/economia-e-financas/entenda-o-que-e-rais-e-para-que-ela-serve/>).

As informações da RAIS condizem com os dados declarados nos documentos citados anteri-ormente GFIP/CAGED, dando veracidade tanto a quantidade de colaboradores quanto o valor de recolhimento dos impostos do ano vigente, sendo declarada anualmente.

ESOCIAL Segundo dados da Receita Federal, o

ESOCIAL é um projeto do Governo Federal, que envolve a Receita Federal, o Ministério do Trabalho, o INSS e a Caixa Econômica Federal. Seu principal objetivo é a consolidação das obrigações acessórias da área trabalhista em uma única entrega.

Ou seja, o E-Social irá unificar o envio de informações referente aos trabalhadores das empresas. Com a plena implantação do E-Social, o profissional de RH fará em um único envio todas as informações relevantes para CAGED, GFIP, RAIS, etc.

O ESOCIAL entrará em vigor no ano de 2016 para unificar os dados e gerar os relatórios gerando um maior controle das informações para o Governo Federal e os órgãos competentes.

Análise de caso

A GFIP pode não ser um meio de fiscaliza-ção de recolhimento fiscal tão eficaz quanto a RAIS que transmite essas informações para a Receita Federal e Ministério do Trabalho e Empre-go, mas serve como meio de segurança trabalhista e fiscalização em casos de empresas prestadoras de serviço, exemplo disso são empreiteiras que executam serviços em construção civil. Em alguns casos, o empreiteiro, para concluir o serviço de-mandado em maior agilidade e aumentar seu fatu-ramento, acaba inserindo na obra colaboradores que não fazem parte do seu quadro de funcioná-rios registrado na GFIP e no CAGED, sendo feito apenas o pagamento “por fora”, deixando assim de contribuir com a Previdência Social e o Fundo de Garantia, eximindo-se do custo desses tributos para aumentar sua liquidez na fatura.

Cabe ao contratante fiscalizar o seu efetivo dentro da obra e, antes de liberar o pagamento da nota fiscal, verificar se todos os colaboradores que estão prestando serviços dentro do canteiro de obras são realmente registrados na empresa, se todos estão registrados na GFIP com o seu Cargo Brasileiro Ocupacional (CBO) correto, ou seja, se o cargo condiz com a atividade exercida com o colaborador, para poder até fiscalizar se o salário pago pela empreiteira está de acordo com o valor de mercado, evitando futuras ações trabalhistas onde a contratante responde solidariamente a ação.

O recolhimento correto traz transparência trabalhista com relação aos colaboradores envol-vidos e os devidos recolhimentos de impostos com o fisco para todos os envolvidos, evitando futuros problemas na entrega da obra, pois, se houver alguma retificação com a alteração da GFIP alte-rando o valor do imposto informado no qual o mesmo foi recolhido pelo CEI da obra, acarretará divergência nas informações o que impossibilita a regularização da CND, resultando o atraso da entrega do empreendimento.

Conclusão

Conclui-se na pesquisa sobre a importância da GFIP contra a sonegação fiscal que os dados que compõe a GFIP e o CAGED são de extrema importância para a Receita Federal e o Ministério do Trabalho e Emprego. Contudo, fica uma dúvida com relação à eficiência dos dados informados para pesquisa de recolhimento fiscal e dados de mercado de trabalho. Com base no estudo de caso, percebe-se que ainda há uma falha na fisca-lização dos documentos transmitidos para os ór-gãos competentes, pois caso não seja feita a audi-toria in loco pelo contratante ou ele for coautor da ação que não condiz com a realidade, acaba-se sendo sonegado o imposto do trabalhador.

O documento que transmite as informações para a Receita Federal e gera relatórios para o Ministério do Trabalho e Emprego chama-se Rela-ção Anual de Informações Sociais (RAIS), este aglutina as informações da GFIP e do CAGED, fazendo um estudo de mercado anual e compa-rando a quantidade de trabalhadores nos país e o valor de imposto recolhido. Com essas informa-ções, é possível fazer uma auditoria analítica bus-cando fraudes e erros.

Com base nas informações do estudo feito, defende-se que o sistema de fiscalização ainda é falho, pois ainda existem meios de sonegar impos-to. Contudo, acredita-se que com o tempo poderá centralizar-se todas as informações e diminuir as chances de sonegar, pois muitos atos ilícitos já se sabe que existem, e, se já foi identificado o pro-blema, basta solucionar, pois “ se tem solução, não há problema”.

Agradecimentos

Agradeço primeiramente a Deus, que é o Grande Arquiteto do Universo, pela sabedoria que nos é dada. Que com essa sabedoria, possamos buscar e trilhar o melhor caminho. Agradeço tam-bém pela força que recebi do meu orientador e grande mestre, professor Francisco Porto, por não me deixar desistir desse desafio. Agradeço a mi-nha família, por sempre está do meu lado me a-poiando, a minha amada Priscylla, que me dá forças desde o início do curso e por estar ao meu

lado nos momentos mais difíceis. Também não posso deixar de agradecer a todos aqueles que desacreditaram de mim, pois, com isso, ganhei forças para provar para todos e para mim mesmo do que eu sou capaz.

Referências:

1. CAIXA ECONOMICA FEDERAL. ver <http://www.caixa.gov.br/empresa/conectividade-social/ PAGINAS/ DEFAULT.ASPX>. Acesso em nov 2015.

2. _______. ver <http://www.caixa.gov.br/beneficios-trabalhador/fgts/Paginas/default.aspx>. Acesso em nov 2015.

3. DATAPREV. MANUAL DA GFIP/SEFIP PARA USUÁRIOS DO SEFIP 8.4 . ver <http://www3.dataprev. gov.br/sislex/paginas/89/.../ManualGFIPSEFIP84.doc>. Acesso em nov 2015.

4. MINISTERIO DO TRABALHO E EMPREGO. ver <http://www3.mte.gov.br/rais/oquee.asp>. Acesso em nov 2015. 5. MUNDO CARREIRA. ver < http://www.mundocarreira.com.br/economia-e-financas/ entenda-o-que-e-rais-e- para-que-ela-

serve/>. Acesso em nov 2015.

Anexo 1

Anexo 2

Anexo 3

Anexo 4

Anexo 5