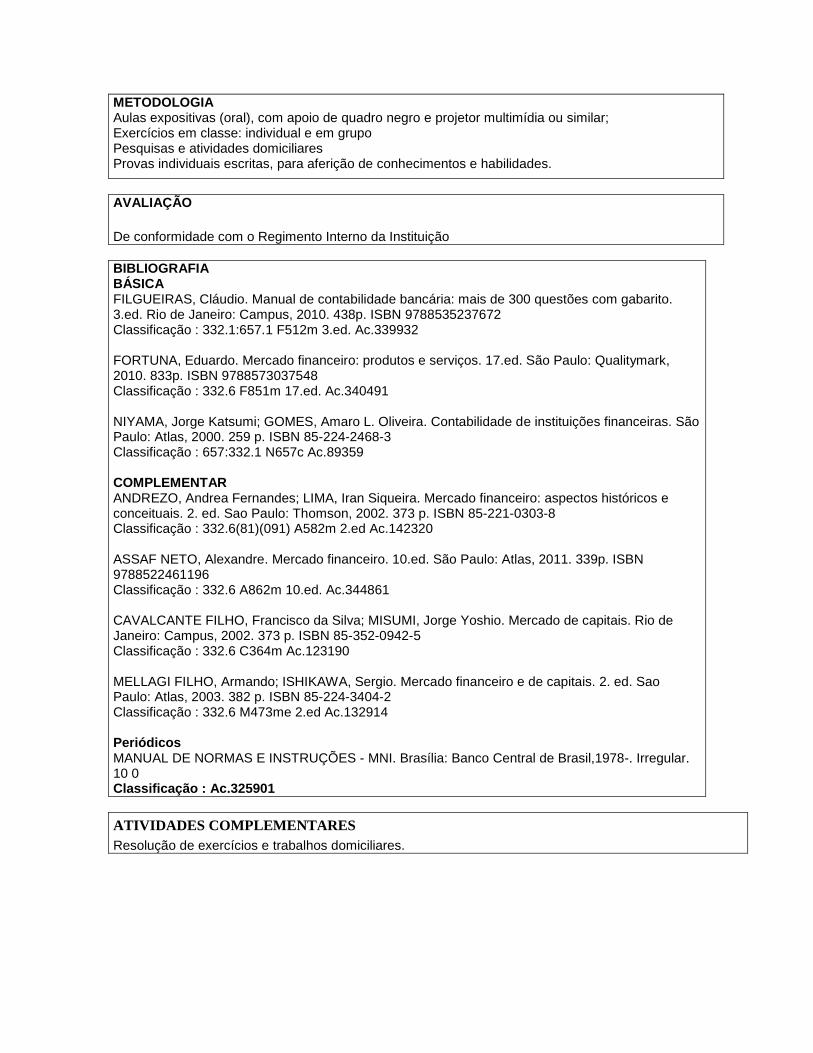

Embed Size (px)

Citation preview

Ciências Contábeis

Grade IX

2014/2

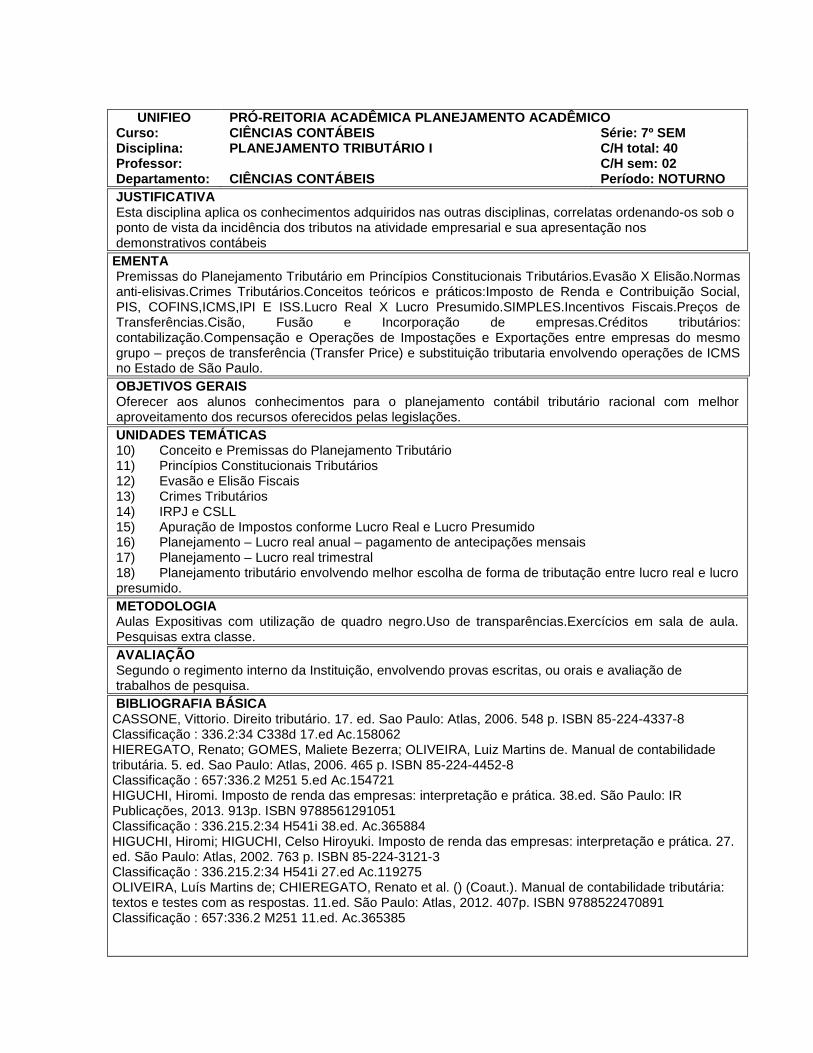

UNIFIEO PRÓ-REITORIA ACADÊMICA PLANEJAMENTO ACADÊMICO Curso: CIÊNCIAS CONTÁBEIS Série: 1º SEM Disciplina: METODOLOGIA DO ESTUDO C/H total: 40 Professor: E.A.D C/H sem: 02 Departamento: CIÊNCIAS CONTÁBEIS Período: NOTURNO

JUSTIFICATIVA A importância e necessidade do tema “Metodologia de Estudo”, oferecida aos alunos ingressantes no ensino superior, exigem o desenvolvimento de disciplina sensibilizadora, para conduzir os alunos à ação posterior nas demais disciplinas dos seus currículos de formação. Assim, todas as informações devem envolver os alunos como parte do esforço para a melhoria de sua aprendizagem. Prevê-se que a disciplina proporcione o desenvolvimento de atitudes e habilidades de comportamento autônomo e proativo em relação à sua própria forma de estudar.

EMENTA A disciplina visa o desenvolvimento de atitudes, hábitos e habilidades de estudo nos alunos. Busca-se oferecer aos alunos condições para poder aprender e aproveitar o máximo das atividades oferecidas em todas as disciplinas de um curso de nível superior. A disciplina propõe-se a orientar na leitura e interpretação de textos, no desenvolvimento de técnicas de estudo, na elaboração de diferentes tipos de textos acadêmicos (resumos, resenhas, mapas conceituais e quadros sinóticos) e introduz o aluno quanto à estrutura de uma monografia.

OBJETIVOS GERAIS Oferecer um conjunto de orientações práticas e habilidades básicas de estudo para serem utilizadas pelos alunos visando melhor aproveitamento das atividades acadêmicas.

UNIDADES TEMÁTICAS 1. Introdução: Ambientação online 2: Participação e presença em sala de aula. 3: Planejamento de Estudos. 3.1: Metas e objetivos. 3.2: Planejamento 3.3: Atividades. 4: Trabalho em grupo. 5: Como Pesquisar. 6: Técnicas de leitura. 6.1: Tipos de leitura. 6.2: Métodos e processos de leitura ativa. 7: Como ler e escrever. 7.1: Leitura crítica, apontamentos e resumos. 7.2: Como elaborar um bom texto. 8: Preparação para a Avaliação. 8.1: Como se preparar para as Avaliações. 8. 2 : Estratégias para realização de diferenciados tipos de Avaliação.

METODOLOGIA A disciplina “METODOLOGIA DE ESTUDO” será organizada de forma híbrida, semipresencial, considerando as seguintes especificidades: A disciplina tem duração total de 40 horas (2 horas de aula por semana): - Apresentação do curso em horário flexível (início da disciplina); - 4 horas distribuídas em 2 encontros presenciais para avaliação (no final da disciplina); - 36 horas de atendimento e atividades online distribuídas em 17 semanas.

As aulas desenvolvidas a distância serão oferecidas em Ambiente Virtual de Aprendizagem (Moodle), estruturado de acordo com metodologias colaborativas visando a participação do estudante e aplicação dos conteúdos em situações diferenciadas. A estrutura de cada aula conta com uma primeira parte de apresentação do conteúdo no formato de e-learning auto-instrucional com apoio, seguido de atividades diferenciadas para que os alunos coloquem em prática cada um dos temas trabalhados, privilegiando o posicionamento crítico e relação do conteúdo com a sua área de estudo

AVALIAÇÃO O processo de avaliação se dará de forma contínua, durante todo o semestre, através das atividades realizadas, conforme a metodologia. A média semestral MS é a média aritmética entre a Nota 1 (N1)*, valendo de 0 a 10, e a Nota 2 (N2)**, valendo de 0 a 10. Estará aprovado o aluno que obtiver média final (MF) igual ou superior a 6 (seis), segundo a fórmula: Media Final (MF) = (N2 + N1) /2 O aluno que obtiver média final (MF) inferior a seis, mas igual ou superior a dois, poderá realizar a prova final (PF)***, estabelecida no calendário, desde que satisfeita a freqüência mínima exigida. A média final após a prova final (MF(PF)) será a média aritmética de uma (1) prova (Prova Final-PF), mais a média final (MF), dividida por dois, segundo a fórmula: MF (PF) = (MF + PF) / 2 * A Nota 1 (N1) será obrigatoriamente composta de no mínimo dois instrumentos diferentes de avaliação, sendo um deles obrigatoriamente, uma prova individual. ** A Nota 2 (N2) será resultado de uma prova escrita e individual (P2) e será aplicada conforme calendário divulgado pela coordenação do curso. ***A Prova Final constará de uma (1) prova escrita, avaliada por nota expressa em número inteiro, de zero a dez.

BIBLIOGRAFIA

BÁSICA

MATOS, Henrique Cristiano José. Aprenda a estudar: orientações metodológicas para o estudo. 15.ed. Petrópolis: Vozes, 2008. 139 p. ISBN 9788532612922 Classificação : 371.321.4 M381a 15.ed. Ac.334955 RIBEIRO, Marco Aurélio de P. A técnica de estudar: uma introdução às técnicas de aprimoramento do estudo. 13.ed. Petrópolis: Vozes, 2009. 52p. ISBN 9788532619280 Classificação : 371.321.4 R37t 13.ed. Ac.340436 RIBEIRO, Marco Aurélio de P. Como estudar e aprender: guia para pais, educadores e estudantes. 8.ed. Petrópolis: Vozes, 2009 .64p. ISBN 9788532624888 Classificação : 371.321.4 R37c 8.ed. Ac.340437 COMPLEMENTAR CASOLARI, Lucy. Aprendendo a estudar. Disponível em: <http://www.clicfilhos.com.br/ler/698-Aprendendo_a_estudar>. Acesso em : 28 fev. 2011. Página da internet Classificação : PI C334a Ac.343966 DUBRIN, Andrew J. Fundamentos do comportamento organizacional. São Paulo: Thomson, 2006-8. 471p. ISBN 85-221-0332-1 Classificação : 65:159.9.019.43 D879f Ac.157718

ESTANQUEIRO, António. Aprender a estudar : um guia para o sucesso na escola. Disponível em: <http://www.vestibular1.com.br/novidades/aprenda_a_estudar.pdf>. Acesso em : 24 maio 2011. Página da internet Classificação : PI E82a Ac.346366 SAMPAIO, Rubens Godoy. Apostila sobre técnicas de estudo : Projeto Estuda Brasil. São Paulo: [s.n.], 2006 65p. Disponível em : <http://www.comoestudar.com.br/apostila.zip>. Acesso em : 17 abr. 2013. Página da internet Classificação : PI S186a Ac.363476 SAMPAIO, Rubens Godoy. A organização do tempo. Disponível em: <http://www.comoestudar.com.br/viewtopic.php?t=204&sid=fa0dee07a28b0b7f9f144d83a777b705>. Acesso em : 28 fev. 2011. Página da internet Classificação : PI S186o Ac.343955

UNIFIEO PRÓ-REITORIA ACADÊMICA PLANEJAMENTO ACADÊMICO Curso: CIÊNCIAS CONTÁBEIS Série: 1º SEM Disciplina: PORTUGUÊS I C/H total: 40 Professor: E. A. D C/H sem: 02 Departamento: CIÊNCIAS CONTÁBEIS Período: NOTURNO

JUSTIFICATIVA O aluno deve conhecer os mecanismos linguísticos, usando-os a fim de compreender e produzir de modo crítico e preciso, porém expressivo, não só textos relativos à área profissional escolhida, quanto outros que lhe permitam atuar como cidadão participante e consciente de seu papel como profissional e como ser humano.

EMENTA A disciplina trabalhará leitura, redação e interpretação de textos, domínios que são fundamentais para o bom desempenho comunicativo, sejam enquanto pesquisador, seja enquanto profissional que atua em outras esferas ligadas à área de formação. O componente curricular atuará em frentes diversas: a) em sua especificidade; b) em relação interdisciplinar com outras esferas do conhecimento; c) como auxiliar na formação de repertório; d) como instrumento que auxilia o individuo em sua vida profissional e acadêmica.

OBJETIVOS GERAIS

Desenvolver a compreensão da língua em seus vários níveis, a fim de que o aluno possa, com tal contato: 1) Ampliar suas estratégias de leitura de texto e de mundo; 2) Expandir seu repertório cultural, a partir das interfaces produzidas pelo seu contato dinâmico com a comunicação e a linguagem; 3) Integrar, como cidadão, a língua e a comunicação a outros domínios do conhecimento obtido, para atuar de modo realmente interdisciplinar em sua vida profissional e/ou acadêmica. OBJETIVOS ESPECÍFICOS Viabilizar meios e condições, no sentido que o discente seja capaz de: Construir seus textos de forma bem articulada, coerente e coesa; Identificar o funcionamento da linguagem; Interpretar a produção cultural, não só no que tange às suas camadas mais externas e visíveis, mas também quanto aos seus domínios mais subjacentes, observando-se assim os aspectos implícitos, as pressuposições e a ideologia de cada elaboração humana; Conhecer a norma culta, porém utilizando-a de modo crítico, sem deixar de perceber a expressividade das variantes linguísticas, que também podem ser usadas com êxito, de acordo com o contexto.

UNIDADES TEMÁTICAS

Redação e Leitura

Variação Linguística

Processos de Leitura

Interpretação de texto – Tópico gramatical: uso dos porquês

Textualidade

Coesão e coerência

Tópicos gramaticais: Concordância verbal e nominal, dúvidas de gramática.

Pontuação

Comunicação oral: Falar em público

Argumentação

METODOLOGIA

Discussões interativas em fórum de discussão e aulas expositivas com demonstrações, resoluções de exercícios individuais. Exemplos de aplicações práticas no dia-a-dia do aluno.

AVALIAÇÃO

O aproveitamento escolar será aferido por duas notas: Nota1 (N1) e Nota 2 (N2). A Nota1 será composta de 8 atividades realizadas no ambiente, cada atividade tem o seu peso (conforme determinado no link cálculo de nota, destacado no ambiente online), a média final será a soma de todas as atividades realizadas. A Nota 2 será composta de uma prova presencial de 0 até 10 pontos. Para efeito de arredondamento da nota será considerada a participação do aluno no ambiente. As notas serão expressas em números inteiros, de zero a dez. A média final (MF) é a média entre as duas notas, segundo a fórmula:

Media final (MF) = N1 + N2 2

O aluno que obtiver média final (MF) igual ou superior a seis (6,0) e cumprido a frequência mínima exigida estará aprovado. O aluno que obtiver média final inferior a dois (2,0) é considerado reprovado. O aluno que obtiver média final (MF) inferior a seis (6,0), mas igual ou superior a dois (2,0), poderá realizar outra prova (prova final - PF) no período estabelecido no calendário, desde que satisfeita à frequência mínima exigida. A média final após a prova final (PF) será a média aritmética da (MF) mais a nota da (PF) dividido por dois, segundo a fórmula:

MF (PF) = PF + MF 2

BIBLIOGRAFIA BÁSICA ANDRADE, Maria Margarida de; HENRIQUES, Antonio. Língua portuguesa: noções básicas para cursos superiores. 6. ed. São Paulo: Atlas, 1999. 217 p. ISBN 85-224-0888-2 Classificação : 806.90 A568L 6.ed Ac.114558 FARACO, Carlos Alberto. Prática de texto: para estudantes universitários. 11. ed. Petrópolis: Vozes, 2003. 299 p. ISBN 85-326-0842-6 Classificação : 806.90-085.2 F225p 11.ed Ac.139760 FIORIN, José Luiz; SAVIOLI, Francisco Platão. Para entender o texto: leitura e redação. 16. ed. São Paulo: Ática, 2002. 431 p. ISBN 85-08-03468-7 Classificação : 806.90:802-732 F553p 16.ed Ac.131770 COMPLEMENTAR

BECHARA, Evanildo. Moderna gramática portuguesa. 37.ed. Rio de Janeiro: Nova Fronteira, 2009. ISBN 9788520923184 Classificação : 806.90:802-5 B354m 37.ed. Ac.343850 CEREJA, William Roberto; MAGALHAES, Thereza Analia Cochar. Gramática reflexiva: texto, semântica e interação. Sao Paulo: Atual, 2003. 438 p. ISBN 85-7056-995-5 Classificação : 806.90 C392g Ac.140320 GARCIA, Othon M. Comunicação em prosa moderna: aprenda a escrever, aprendendo a pensar. 26. ed. Rio de Janeiro: Ed. FGV, 2006 .539 p. ISBN 852250296X Classificação : 659.3 G21c 26.ed Ac.157266 KOCH, Ingedore Grunfeld Villaça. A coesão textual. 20. ed. São Paulo: Contexto, 2005. 84 p. ISBN 85-85134-46-1 Classificação : 801.731.1 K81co 20.ed Ac.158034 KOCH, Ingedore Grunfeld Villaça; TRAVAGLIA, Luiz Carlos. A coerência textual. 11. ed. São Paulo: Contexto, 2001. 94 p. ISBN 85-85134-60-7 Classificação : 801.731.1 K81c 11.ed Ac.99508

ATIVIDADES COMPLEMENTARES Confronto entre textos de diversas naturezas, incluindo os literários, a fim de desenvolver o senso humanístico do executivo e do empresário Preparação de um portfólio com os documentos mais utilizados nas Ciências Contábeis, com ênfase em relatório.

UNIFIEO PRÓ-REITORIA ACADÊMICA PLANEJAMENTO ACADÊMICO Curso: CIÊNCIAS CONTÁBEIS Série: 1º SEM Disciplina: ECONOMIA I C/H total: 40 Professor: C/H sem: 02 Departamento: CIÊNCIAS CONTÁBEIS Período: NOTURNO

JUSTIFICATIVA A disciplina visa oferecer aos alunos um contato com a Ciência Econômica , possibilitando-os a acompanhar o Curso e formar um profissional apto a competir no mercado de trabalho. Esta disciplina é de suma importância para que os alunos possam entender as bases fundamentais para o desenvolvimento de técnicas modernas de finanças, custos e contabilidade gerencial.

EMENTA Apresentar a Ciência Econômica, desde os seus princípios até suas relações com os demais campos do conhecimento, abordando suas contribuições teóricas e suas utilizações no campo empresarial. Desenvolver o conhecimento sobre conceitos básicos em Economia: oferta, procura e equilíbrio de mercado, sempre em obediência às Leis econômicas.

OBJETIVOS GERAIS Introduzir os estudantes no mundo da ciência econômica. Apresentar os principais conceitos e os temas básicos da Teoria Econômica vinculando-os ao campo da contabilidade. -Assentar o alicerce para um conhecimento maior sobre a disciplina e matérias correlatas, tais como: Contabilidade comercial, Matemática e estatística, Contabilidade de Custos, Administração Financeira, Contabilidade Gerencial, Análise de Custos, Comercio Internacional. -Desenvolver o espírito crítico dos alunos com respeito à temática econômica. -Prepará-los para o ambiente de decisão econômica, procurando fomentar a percepção da vinculação entre o macro e o micro, na produção, distribuição, consumo e particularmente no setor terciário.Introduzir os estudantes no mundo da ciência econômica.

UNIDADES TEMÁTICAS Introdução à Ciência Econômica. Agentes econômicos Procura Oferta O equilíbrio econômico Custos Tipos de Bens e elasticidade Estrutura de Mercado

METODOLOGIA

Aulas expositivas Trabalhos em grupo em sala de aula Estudo de casos Leitura de textos e livros Exemplos numéricos desenvolvidos em classe e extra-classe

AVALIAÇÃO

A avaliação será aferida por duas notas semestrais, sendo uma nota de avaliação continuada (AC) e outra nota da prova final escrita. (PF), nos termos da resolução Nº 46 de 2010 da Reitoria.

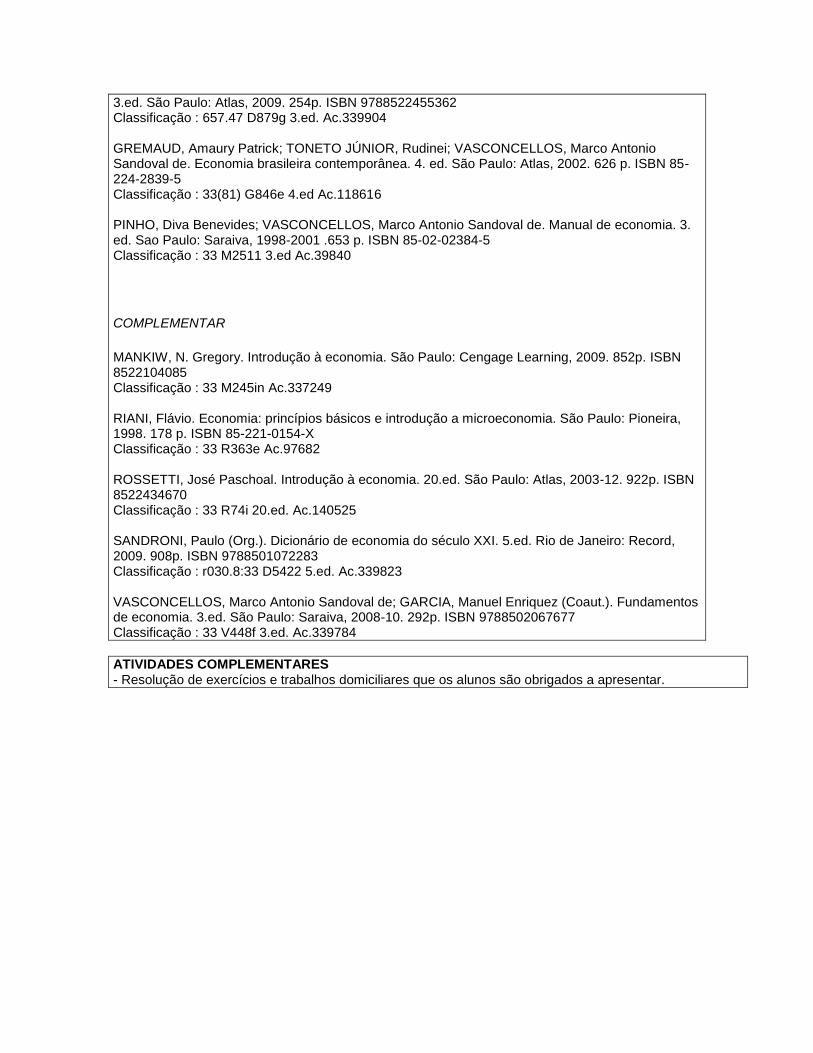

BIBLIOGRAFIA BÁSICA MANKIW, N. Gregory. Introdução à economia. São Paulo: Cengage Learning, 2009. 852p. ISBN 8522104085 Classificação : 33 M245in Ac.337249 ROSSETTI, José Paschoal. Introdução à economia. 20.ed. São Paulo: Atlas, 2003-12. 922p. ISBN 8522434670 Classificação : 33 R74i 20.ed. Ac.140525 WONNACOTT, Paul; WONNACOTT, Ronald. Introdução a economia. São Paulo: McGraw-Hill, 1985. 552 p. ISBN 0-07-450483-5 Classificação : 33 W852i Ac.10593

COMPLEMENTAR

LACERDA, Antônio Corrêa de. Economia brasileira. 2. ed. Sao Paulo: Saraiva, 2003. 295 p. ISBN 85-02-04070-7 Classificação : 33(81) E22 2.ed Ac.133429 RIANI, Flávio. Economia: princípios básicos e introdução a microeconomia. São Paulo: Pioneira, 1998. 178 p. ISBN 85-221-0154-X Classificação : 33 R363e Ac.97682 SANDRONI, Paulo (Org.). Dicionário de economia do século XXI. 5.ed. Rio de Janeiro: Record, 2009. 908p. ISBN 9788501072283 Classificação : r030.8:33 D5422 5.ed. Ac.339823 TROSTER, Roberto Luís; MOCHÓN MORCILLO, Francisco (Coaut.). Introdução a economia. São Paulo: Makron Books/Pearson Education, 2002. 404p. ISBN 85-346-1031-2 Classificação : 33 T771i Ac.131980 VASCONCELLOS, Marco Antonio Sandoval de. Economia: micro e macro. 3.ed. São Paulo: Atlas, 2002. 439p. ISBN 85-224-3194-9 Classificação : 33 V448ec 3.ed. Ac.130895

ATIVIDADES COMPLEMENTARES - Resolução de exercícios e trabalhos domiciliares que os alunos são obrigados a apresentar.

UNIFIEO PRÓ-REITORIA ACADÊMICA PLANEJAMENTO ACADÊMICO Curso: CIÊNCIAS CONTÁBEIS Série: 1º SEM Disciplina: INTRODUÇÃO AO DIREITO C/Horária total: 40 Prof. Responsável: C/Horária sem.: 02 Departamento: CIÊNCIAS CONTÁBEIS Período: NOT

JUSTIFICATIVA A Ciência do Direito, pela excelência que representa, está intimamente ligada às várias outras ciências que formam a cultura de nossa sociedade, inclusive sob a égide das leis, e, nesse particular, as Ciências Contábeis se encontram presentes nesse contexto, daí a necessidade de que os estudiosos desta Ciência tenham contato com aquela, que, sabe-se, serve de base para todas as demais ciências.

EMENTA Estudar a Legislação e o Direito voltados ao profissional de ciências contábeis, envolvendo aspectos históricos, conceituais, sociais e legais, além de realizar uma apresentação geral dos diversos ramos do direito.

OBJETIVOS GERAIS

Introdução do Direito: Seu estudo visa despertar no estudante de Ciências Contábeis a descoberta da importância do conhecimento da ciência do Direito no contexto da carreira pela qual optou.

UNIDADES TEMÁTICA

Introdução à Ciência do Direito;

Noções de Direito;

Acepções da palavra Direito;

Conceito de Direito

Direito Natural e Direito Positivo

Direito Objetivo e Direito Subjetivo

Direito e Moral

Caracteres do Direito

Fontes do Direito

Ramos do Direito

Quadro Geral do Direito

Direito Internacional e Direito Nacional

Direito Constitucional

Direito Civil

Direito Penal

Direito do Trabalho

Pessoas

pessoa física

direitos humanos e direito das minorias (grupos formadores do povo brasileiro: negros e

índios)

pessoa jurídica

METODOLOGIA

1. Aulas expositivas, sempre com a participação da classe; 2. Pesquisas; 3. Leitura e análise de textos, artigos etc; 4. Recursos audiovisuais, sala de multimeios e datashow, retroprojetor etc.

AVALIAÇÃO

De acordo com os critérios adotados a partir do Regimento Interno do Centro Universitário FIEO, a avaliação se processará por intermédio de: 1. Provas Semestrais; 2. Apresentação de Trabalhos; 3. Pesquisa; 4. Participação nas aulas; 5. Pontualidade; 6. Assiduidade; 7. Desempenho; 8. Freqüência (a freqüência é controlada em todas as aulas e é utilizada como auxiliar no critério de

avaliação).

BIBLIOGRAFIA Básica BRASIL. Constituição. 1988. ; CURIA, Luiz Roberto; CÉSPEDES, Lívia; NICOLETTI, Juliana Scarpelini (Colab.). Constituição da República Federativa do Brasil: promulgada em 5 de outubro de

1988. 47.ed. São Paulo: Saraiva, 2012. 440p. ISBN 9788502176355 Classificação : 342.4(81) B83c 47.ed. 1988-2012 Ac.359299 FUNDAÇÃO INSTITUTO DE PESQUISAS CONTÁBEIS, ATUARIAIS E FINANCEIRAS.; LISBOA, Lázaro Plácido. Ética geral e profissional em contabilidade. 2. ed. São Paulo: Atlas, 1997. 174 p. ISBN 85-224-1799-7 Classificação : 657:17 F977e 2.ed Ac.84758 PINHO, Ruy Rebello; NASCIMENTO, Amauri Mascaro (Coaut.). Instituições de direito público e privado. 22.ed. São Paulo: Atlas, 2000. 422 p. ISBN 85-224-2548-5

Classificação : 342 P724i 22.ed Ac.69047

Complementar

BASTOS, Celso Ribeiro. Curso de direito constitucional. Sao Paulo: Ed. Celso Bastos, 2002. 807 p. ISBN 85-89006-06-9 Classificação : 342 B327cu Ac.134824 BRANCATO, Ricardo Teixeira. Instituições de direito público e de direito privado. 12.ed. São Paulo: Saraiva, 2003. 305p. ISBN 85-02-04323-4 Classificação : 342 B812i 12.ed. Ac.138440 DALLARI, Dalmo de Abreu. Elementos de teoria geral do estado. 26. ed. Sao Paulo: Saraiva, 2007. 312 p. ISBN 85-02-05893-2 Classificação : 342.2.01 D15e 26.ed Ac.158064 MONTORO, André Franco. Introdução a ciência do direito. 24. ed. Sao Paulo: Rev. dos Tribunais, 1997. 620 p. ISBN 85-203-1488-0 Classificação : 340.11 M796i 24.ed Ac.16808 MORAES, Alexandre de. Direitos humanos fundamentais: teoria geral, comentários aos arts. 1º a 5º da Constituição da República Federativa do Brasil, doutrina e jurisprudência. 8.ed. Sao Paulo: Atlas, 2007. 335p. ISBN 9788522448760 Classificação : 342.7 M818d 8.ed Ac.327476

ATIVIDADES COMPLEMENTARES - Resolução de exercícios e trabalhos domiciliares que os alunos são obrigados a apresentar.

UNIFIEO PRÓ-REITORIA ACADÊMICA PLANEJAMENTO ACADÊMICO Curso: CIÊNCIAS CONTÁBEIS Série: 1º SEM Disciplina: INFORMATICA I C/H total: 40 Professor: C/H sem: 02 Departamento: CIÊNCIAS CONTÁBEIS Período: NOTURNO

JUSTIFICATIVA Esta disciplina justifica-se no curso Ciências Contábeis, pois direciona a aplicação de Informática e dos seus recursos de software básicos e equipamentos, tanto como no apoio as demais disciplinas do curso, como no futuro emprego no ambiente de trabalho do profissional.

EMENTA A disciplina apresenta os fundamentos da tecnologia da informação e suas aplicações em sistemas de informação, enfatizando a utilização das mesmas como ferramenta de apoio à produtividade e tomada de decisões pelas empresas. Serão abordados casos práticos utilizados nas empresas como planilhas de cálculos que auxiliam o administrador na gestão do negócio.

OBJETIVOS GERAIS Capacitação do aluno na utilização e manuseio de hardware e software básicos, como processador de texto, planilha de cálculo, geradores de apresentação, gerenciadores de banco de dados e Internet. Com estes conhecimentos, esta disciplina visa assistência as disciplinas de Sistemas de Informação Contábil, Contabilidade de Custos e Comercial, Orçamento Empresarial, Perícia, Administração Financeira etc.

UNIDADES TEMÁTICAS

Introdução a aspectos da informática nas empresas Conceitos básicos em informática. Exposição e manuseio dos principais comandos básicos de processadores de textos. Software: Writer - OpenOffice. e/ou Word - Microsoft Exposição e manuseio dos principais comandos básicos de planilhas de cálculos. Software: Calc – OpenOffice e/ou Excel - Microsoft.

METODOLOGIA Aulas expositivas nas abordagens dos temas. Aulas demonstrativas, inclusive com uso prático de micro computadores no laboratório ou uso da sala de multimeios.

AVALIAÇÃO A cada semestre haverá uma prova escrita que comporá a média semestral. Ao final do ano a soma dos trabalhos realizados durante o ano em laboratório, pesquisas e artigos, irão compor a nota relativa ao exame final. A Média Final será calculada pela média aritmética das médias semestrais e a nota do exame final.

BIBLIOGRAFIA BÁSICA MICROSOFT Access 2000 passo a passo Lite. Sao Paulo: Makron Books, 2000. 151 p. ISBN 85-346-1171-8 Classificação : 681.3.061.1 M572 Ac.95214 CATAPULT, INC. Microsoft Word 2000 passo a passo. Sao Paulo: Makron Books, 2000. 415 p. ISBN 85-346-1099-1

Classificação : 681.3.061.2 C356m Wo2000 Ac.119099 RAMALHO, José Antônio A. Introdução à informática: teoria e prática. 4. ed. São Paulo: Futura, 2003. 168 p. ISBN 85-7413-154-7 Classificação : 681.3.01 R135i 4.ed Ac.131807 COMPLEMENTAR MICROSOFT Excel 2000 passo a passo Lite. Sao Paulo: Makron Books, 2000. 191 p. ISBN 85-346-1174-2 Classificação : 681.3.061.4 M572 Ac.95215 MICROSOFT Power Point 2000 sem mistério. Sao Paulo: Berkeley, 1999. 260 p. ISBN 85-7251-516-X Classificação : 681.3.061.51 M573 Ac.66749 JOYCE, Jerry; MOON, Marianne. Microsoft Word 2000 sem mistério. São Paulo: Berkeley, 1999. 337 p. ISBN 85-7251-521-6 Classificação : 681.3.061.2 J79m Wo2000 Ac.66746 REZENDE, Denis Alcides; ABREU, Aline França de. Tecnologia da informação aplicada a sistemas de informação empresariais: o papel estratégico da informação e dos sistemas de informação nas empresas. 3. ed. São Paulo: Atlas, 2003. 316 p. ISBN 85-224-3483-2 Classificação : 65:007 R356t 3.ed Ac.82755 STEELE, Heidi. Aprenda em 24 horas Microsoft Word 2000. Rio de Janeiro: Campus, 1999. 427 p. ISBN 85-352-0464-4 Classificação : 681.3.061.2 S826a Ac.95154

ATIVIDADES COMPLEMENTARES - Resolução de exercícios e trabalhos domiciliares que os alunos são obrigados a apresentar.

UNIFIEO PRÓ-REITORIA ACADÊMICA PLANEJAMENTO ACADÊMICO Curso: CIÊNCIAS CONTÁBEIS Série: 1º SEM Disciplina: TEORIA DA ADMINISTRAÇÃO I C/H total: 40 Professor: C/H sem: 02 Departamento: CIÊNCIAS CONTÁBEIS Período: NOTURNO

JUSTIFICATIVA A disciplina de Teoria da Administração é de suma importância no curso de Ciências Contábeis por tratar-se de disciplina básica, cujos conceitos ministrados proporcionarão a base necessária para atuar na organização.

EMENTA A disciplina trata dos diversos pensamentos que compõem a base da Administração, a partir dos precursores da Administração Científica até os conceitos e filosofias atuais, situando-se no tempo e sempre destacando os principais conceitos, bem como os relacionando com exemplificações práticas que ocorrem nas organizações.

OBJETIVOS GERAIS A disciplina tem como objetivos prover o aluno dos conhecimentos fundamentais da Administração, bem como, orientá-lo para as novas tendências e conceitos que ocorrem mundialmente. Por outro lado, objetiva, também, transmitir conhecimento dos casos práticos que ocorrem nas organizações.

UNIDADES TEMÁTICAS A) As principais Escolas da Administração

Escola Científica, Taylor Escola Clássica, Fayol, Ford Escola Burocrática, Weber Escola de Relações Humanas, Mayo, Maslow, Macgregor

B) A evolução da Administração Os principais modelos da Administração moderna. Toyotismo Administração Contingencial

C) Autoridade e Responsabilidade Tipos de autoridade exercidos na organização Delegação Interinidade

D) Planejamento Empresarial Planejamento Operacional Planejamento Tático Planejamento Estratégico

E) Tomada de decisão F) Controle Empresarial

Tipos de controle Criação de Controles e Eficácia

G) Responsabilidade Social Corporativa e Política de Educação Ambiental

METODOLOGIA

- Aulas expositivas.

- Trabalhos em grupo em sala de aula. - Debates. - Leitura de textos e livros. Trabalhos em grupo

AVALIAÇÃO

- Prova semestral. - Trabalhos em grupo. - Trabalhos individuais. Participação em aula também será avaliada.

BIBLIOGRAFIA BÁSICA CHIAVENATO, Idalberto. Introdução a teoria geral da administração. 7.ed. Rio de Janeiro: Elsevier/Campus, 2004. 634 p. ISBN 85-352-1348-1 Classificação : 65 C458i 7.ed Ac.141671 HAMPTON, David R. Administração contemporânea. 3. ed. São Paulo: Makron Books, 1992. 590 p. 32 Classificação : 658 H194a 3.ed Ac.24767 MOTTA, Fernando C. Prestes; VASCONCELOS, Isabella Freitas Gouveia de (Coaut.). Teoria geral da administração. 3.ed. São Paulo: Thomson, 2006-13. 428p. ISBN 852210381X

Classificação : 65.01 M874te 3.ed. Ac.158546

COMPLEMENTAR

CURY, Antonio. Organização e métodos: perspectiva comportamental e abordagem contingencial. 5. ed. Sao Paulo: Atlas, 1993 3. 97 p. ISBN 85-224-0606-5 Classificação : 65.015 C988o 5.ed Ac.24751 FIALHO, Francisco Antonio Pereira. Gestão da sustentabilidade na era do conhecimento. Florianópolis: Visual Books, 2008. 160 p. ISBN 8575022245 Classificação : 65:330.114.2:574 G333 Ac.330530 KLEMZ, Lilian; MORAES, Mario Barreto; LIMA, Arnaldo Jose de (Coaut.).A teoria geral da administração e a formação e desempenho profissional do administrador. Revista ANGRAD, v.6, n.3 , p.27-46, set. 2005. Artigo de periódico Classificação : Ac.255566 LACOMBE, Francisco José Masset. Teoria geral da administração. São Paulo: Saraiva, 2009. 351p. ISBN 9788502084148 Classificação : 65.01 L146t Ac.340434 LACOMBE, Francisco José Masset; HEILBORN, Gilberto Luiz José (Coaut.). Administração: princípios e tendências. 2.ed. São Paulo: Saraiva, 2009. 544p. ISBN 9788502072442 Classificação : 65 L146a 2.ed. Ac.340435

ATIVIDADES COMPLEMENTARES Resolução de exercícios e trabalhos domiciliares que os alunos são obrigados a apresentar. Trabalhos a serem realizados em grupo sobre responsabilidade social corporativa e Política de Educação Ambiental

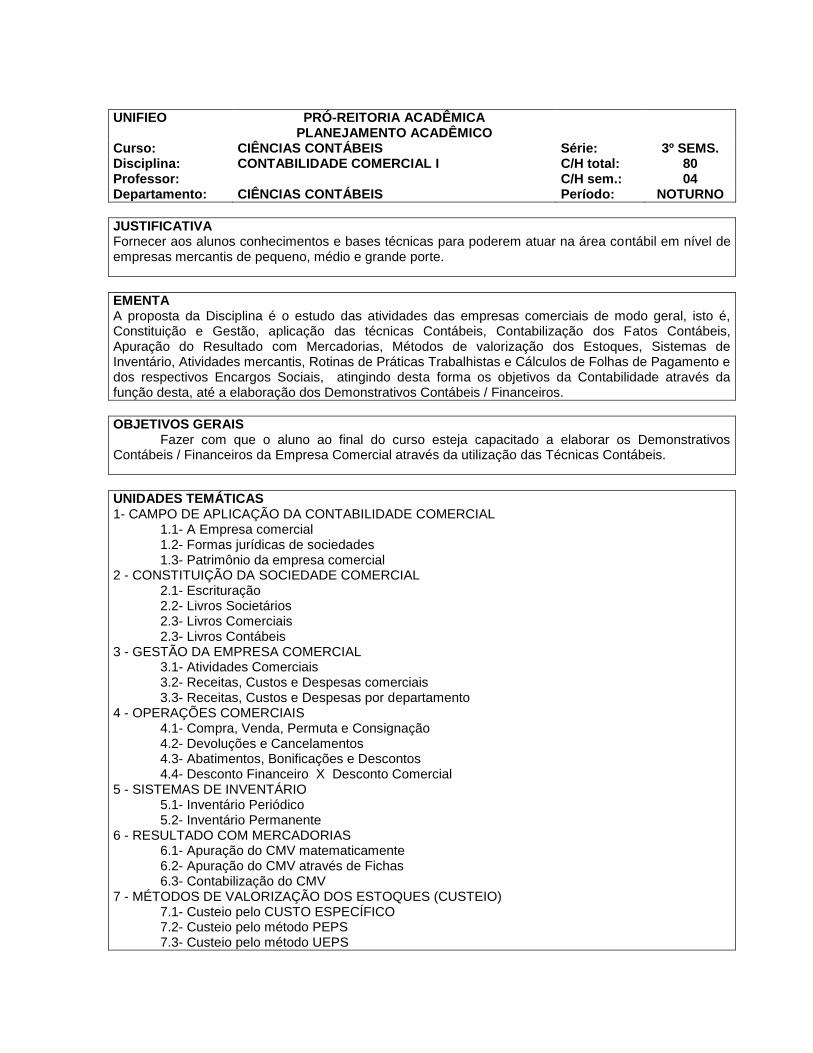

UNIFIEO PRÓ-REITORIA ACADÊMICA PLANEJAMENTO ACADÊMICO Curso: CIÊNCIAS CONTÁBEIS Série: 1º SEM Disciplina: CONTABILIDADE GERAL I C/H total: 80 Professor: C/H sem: 04 Departamento: CIÊNCIAS CONTÁBEIS Período: NOTURNO

JUSTIFICATIVA A importância desta disciplina consiste na familiarização dos alunos com os conceitos, métodos e técnicas da Contabilidade Geral enquanto subsistema de informação para a gestão do patrimônio.

EMENTA A disciplina expõe e discute os princípios que regem a Ciência da Contabilidade, o papel do Contador perante a Sociedade e aos organismos econômicos, o controle do Patrimônio, as relações da Contabilidade com a Economia, com a legislação pertinente, com a matemática e a estatística. Conceitua os fenômenos patrimoniais, analisa os fenômenos, os registros e instrumentos de controle e relatórios contábeis básicos.

OBJETIVOS GERAIS Pretende-se transmitir ao aluno uma sólida formação teórica-prática acerca das bases da Contabilidade Geral no que se refere às técnicas contábeis para aprimoramento dos registros, controles e análises visando à formação do Profissional. Como objetivo específico, no final do semestre, o aluno será capaz de explicar os conceitos e técnicas fundamentais como elementos de base indispensáveis para a compreensão da Contabilidade Geral.

UNIDADES TEMÁTICAS

1) Contabilidade: Conceito. Função. Campo de Aplicação. Objeto. Objetivo. Finalidade. Usuários da Informação Contábil. 2) Estudo do Patrimônio: Conceito. Composição. Gráfico. Equação. Configuração do Estado Patrimonial. Patrimônio Líquido. 3) Configurações do Capital. 4) Contas: Conceito. Divisão. Mecanismos de Débito e Crédito. Lançamentos Contábeis. 5) Atos e Fatos Administrativos.

METODOLOGIA Aulas expositivas, ilustradas e dialogadas com exemplos e com apoio de textos.

AVALIAÇÃO De conformidade com os termos dos artigos 52 a 62 do Regimento Interno do UNIFIEO

BIBLIOGRAFIA BÁSICA GONÇALVES, Eugênio Celso; BAPTISTA, Antônio Eustáquio (Coaut.). Contabilidade geral. 6.ed. São Paulo: Atlas, 2007. 378p. ISBN 9788522445967 Classificação : 657 G625c 6.ed. Ac.338340 RIBEIRO, Osni Moura. Contabilidade básica fácil. 27.ed. São Paulo: Saraiva, 2010. 400p. ISBN 9788502087293 Classificação : 657 R37c 27.ed. Ac.339518 RIBEIRO, Osni Moura. Contabilidade geral fácil. 9.ed. São Paulo: Saraiva, 2014. 545p. ISBN 9788502202009

Classificação : 657 R37co 9.ed. Ac.383606

COMPLEMENTAR

FUNDAÇÃO INSTITUTO DE PESQUISAS CONTÁBEIS, ATUARIAIS E FINANCEIRAS.; MARTINS, Eliseu et al. (). Manual de contabilidade societária: aplicável a todas as sociedades. 2.ed. São Paulo: Atlas, 2013. 888p. ISBN 9788522459124 Classificação : 657:347.724 F977ma 2.ed. Ac.383996 IUDÍCIBUS, Sérgio de. Contabilidade introdutória. 10. ed. São Paulo: Atlas, 2006-7. 303 p. ISBN 8522442622 Classificação : 657 C776 10.ed Ac.156839 NEVES, Silvério das; VICECONTI, Paulo Eduardo Vilchez (Coaut.). Contabilidade básica. 14.ed. São Paulo: Frase, 2009. 640p. ISBN 9788587065633 Classificação : 657 N427c 14.ed. Ac.340451 RIBEIRO, Osni Moura. Contabilidade fundamental. 2.ed. São Paulo: Saraiva, 2010. 186p. ISBN 9788502089952 Classificação : 657 R37cf 2.ed. Ac.351102 SÁ, A. Lopes de. Fundamentos de contabilidade geral. 3.ed. Curitiba: Juruá, 2009. 315p. ISBN 9788536221311 Classificação : 657 S11f 3.ed. Ac.341210

ATIVIDADES COMPLEMENTARES Resolução de exercícios e trabalhos domiciliares que os alunos são obrigados a apresentar, a saber:

Gráfico patrimonial com identificação dos componentes, situação líquida e tipos de capital.

Classificação de contas patrimoniais e contas de resultado.

Lançamentos contábeis nos razonetes e diário com a identificação dos fatos administrativos.

UNIFIEO PRÓ-REITORIA ACADÊMICA PLANEJAMENTO ACADÊMICO Curso: CIÊNCIAS CONTÁBEIS Série: 1º SEMESTRE Disciplina: MATEMATICA I C/H total: 80 Professor: C/H sem: 04 Departamento: CIÊNCIAS CONTÁBEIS Período: NOTURNO

JUSTIFICATIVA A disciplina procura trabalhar com tópicos fundamentais da Matemática, para que o aluno tenha a oportunidade de revisar, ou mesmo de aprender vários assuntos que farão parte também de outras disciplinas que utilizam a Matemática como ferramenta. É necessário que o aluno compreenda uma situação prática e saiba organizar as suas idéias para modelar matematicamente o problema e, assim, interpretar os resultados obtidos.

EMENTA Apresentar vários tópicos da Matemática, desde a teoria dos conjuntos até o estudo das funções elementares e suas aplicações, para dar continuidade com o estudo do limite e da derivada de uma função

OBJETIVOS GERAIS A disciplina é destinada a oferecer subsídios àqueles que têm o propósito de adquirir conhecimentos de Matemática como ferramenta eficaz. Familiarizar o aluno com a abordagem e o raciocínio matemáticos. Proporcionar a ele soluções matemáticas a situações apresentadas nas disciplinas que darão seguimento ao curso.

UNIDADES TEMÁTICAS

1) Tópicos fundamentais da Matemática: 1.1 Expressões numéricas e cálculo com frações. 1.2 Potenciação e propriedades. 1.3. Logaritmo 1.4 Fatoração e produtos notáveis. 1.5 Equações do primeiro e do segundo graus. 1.6 Porcentagem. 1.7 Conjuntos: simbologia, conceitos e operações. Conjuntos numéricos. 1.8 Intervalos reais. 2) Funções elementares: 2.1 Funções do primeiro e segundo graus. 2.2 Estudo da representação gráfica. 2.3 Algumas aplicações das funções estudadas.

AVALIAÇÃO A avaliação será aferida por duas provas semestrais e um exame final, na forma prevista na Seção VII, artigos 54 a 62 do Regimento Geral do UNIFIEO e portaria da coordenação de departamento. Para o exame final, 50% da nota será composta de provas parciais feitas durante todo o ano.

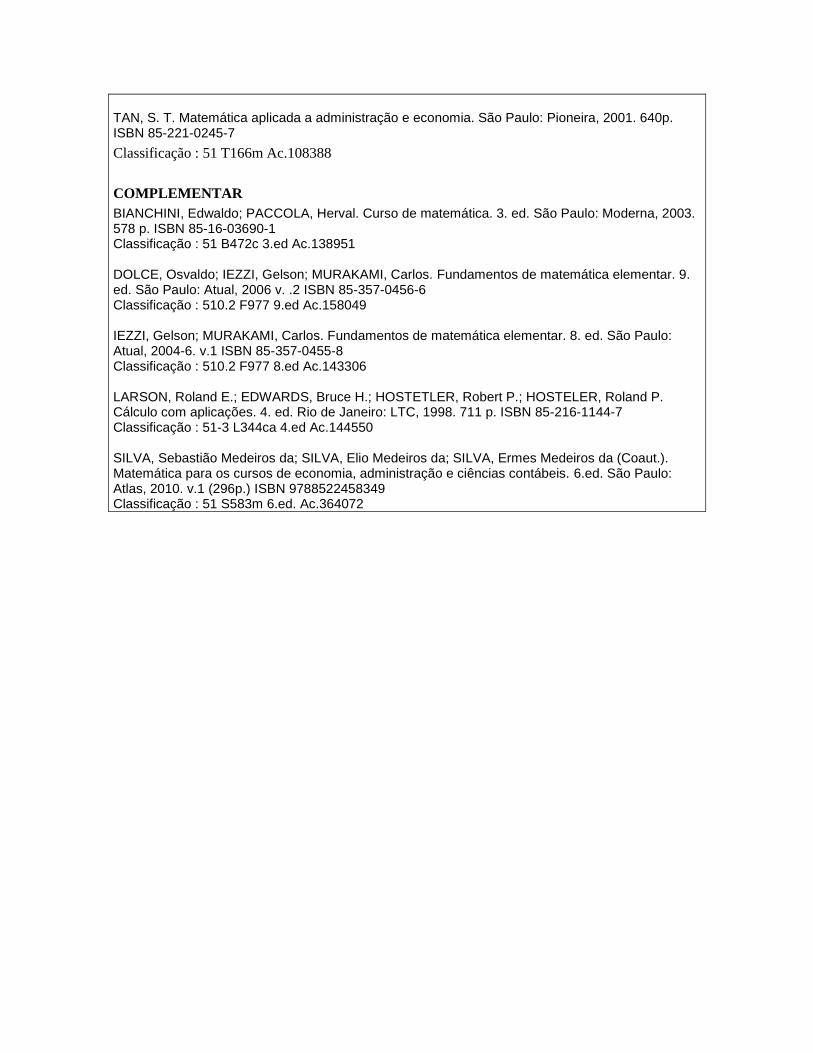

BIBLIOGRAFIA BÁSICA GOLDSTEIN, Larry J.; LAY, David C.; SCHNEIDER, David I. Matemática aplicada: economia, administração e contabilidade. 8. ed. Porto Alegre: Bookman, 2000-2. 540 p. ISBN 0-13-321449-4 Classificação : 51 G568m 8.ed Ac.56097 MORETTIN, Pedro Alberto; BUSSAB, Wilton de Oliveira; HAZZAN, Samuel. Cálculo: funções de uma e várias variáveis. São Paulo: Saraiva, 2003-9. 408p. ISBN 8502041215 Classificação : 517.2 M843ca Ac.52929

TAN, S. T. Matemática aplicada a administração e economia. São Paulo: Pioneira, 2001. 640p. ISBN 85-221-0245-7

Classificação : 51 T166m Ac.108388

COMPLEMENTAR

BIANCHINI, Edwaldo; PACCOLA, Herval. Curso de matemática. 3. ed. São Paulo: Moderna, 2003. 578 p. ISBN 85-16-03690-1 Classificação : 51 B472c 3.ed Ac.138951 DOLCE, Osvaldo; IEZZI, Gelson; MURAKAMI, Carlos. Fundamentos de matemática elementar. 9. ed. São Paulo: Atual, 2006 v. .2 ISBN 85-357-0456-6 Classificação : 510.2 F977 9.ed Ac.158049 IEZZI, Gelson; MURAKAMI, Carlos. Fundamentos de matemática elementar. 8. ed. São Paulo: Atual, 2004-6. v.1 ISBN 85-357-0455-8 Classificação : 510.2 F977 8.ed Ac.143306 LARSON, Roland E.; EDWARDS, Bruce H.; HOSTETLER, Robert P.; HOSTELER, Roland P. Cálculo com aplicações. 4. ed. Rio de Janeiro: LTC, 1998. 711 p. ISBN 85-216-1144-7 Classificação : 51-3 L344ca 4.ed Ac.144550 SILVA, Sebastião Medeiros da; SILVA, Elio Medeiros da; SILVA, Ermes Medeiros da (Coaut.). Matemática para os cursos de economia, administração e ciências contábeis. 6.ed. São Paulo: Atlas, 2010. v.1 (296p.) ISBN 9788522458349 Classificação : 51 S583m 6.ed. Ac.364072

UNIFIEO PRÓ-REITORIA ACADÊMICA PLANEJAMENTO ACADÊMICO Curso: CIÊNCIAS CONTÁBEIS Série: 1º SEM Disciplina: ATIVIDADES COMPLEMENTARES I C/H total: 47 Professor: C/H sem: Departamento: CIÊNCIAS CONTÁBEIS Período: NOTURNO

JUSTIFICATIVA

As atividades complementares são componentes curriculares que possibilitam o reconhecimento, por avaliação, de habilidades, conhecimentos e competências do aluno, inclusive adquiridas fora do ambiente escolar, incluindo a prática de estudos e atividades independentes, transversais, opcionais, de interdisciplinaridade, especialmente nas relações com o mundo do trabalho e com as ações de extensão junto à comunidade. Produções bibliográficas, visitas a centros culturais, visitas técnicas, palestras, simpósios, cursos e seminários, leituras, participação em projetos sociais e freqüência à peças teatrais e mostras cinematográficas, fazem parte das atividades complementares

EMENTA O controle das atividades complementares se dará mediante trabalhos extra-classe. A comprovação dos trabalhos será feita por meio da verificação do cumprimento das atividades propostas pelos professores que poderá ser satisfatória ou insatisfatória, no final de cada período letivo, mediante planilha de notas. No final do período letivo, as atividades complementares serão avaliadas e expostas no Relatório Anual de Atividades do Curso de Ciências Contábeis, o qual será encaminhado à Secretaria Geral para as medidas necessárias.

OBJETIVOS GERAIS

Complementar a formação profissional, cultural e cívica do aluno pela realização de atividades extracurriculares obrigatórias, presenciais ou a distância. Contribuir para que a formação do futuro egresso seja generalista, humanista, crítica e reflexiva. Despertar o interesse dos alunos para temas sociais, ambientais e culturais. Estimular a capacidade analítica do aluno na argumentação de questões e problemas. Auxiliar o aluno na identificação e resolução de problemas, com uma visão ético-humanista Incentivar o aluno na participação de projetos e ações sociais..

UNIDADES TEMÁTICAS

Produções técnicas, culturais, bibliográficas e artísticas. Visitas a museus, exposições, centros culturais e feiras. Visitas técnicas Participação em Palestras, Simpósios, Cursos e Seminários Leituras: livros, artigos técnicos, atualidades Participação em Projetos e Ações Sociais, além de atividades de cunho comunitário Freqüência em peças teatrais e mostras cinematográficas.

METODOLOGIA Discussões e Temas Visitas Externas Leituras de Textos previamente indicados Verificação de leitura Palestras e Cursos

Exibição de Filmes e Peças Teatrais

AVALIAÇÃO Atribuição de uma nota única no decorrer do semestre letivo

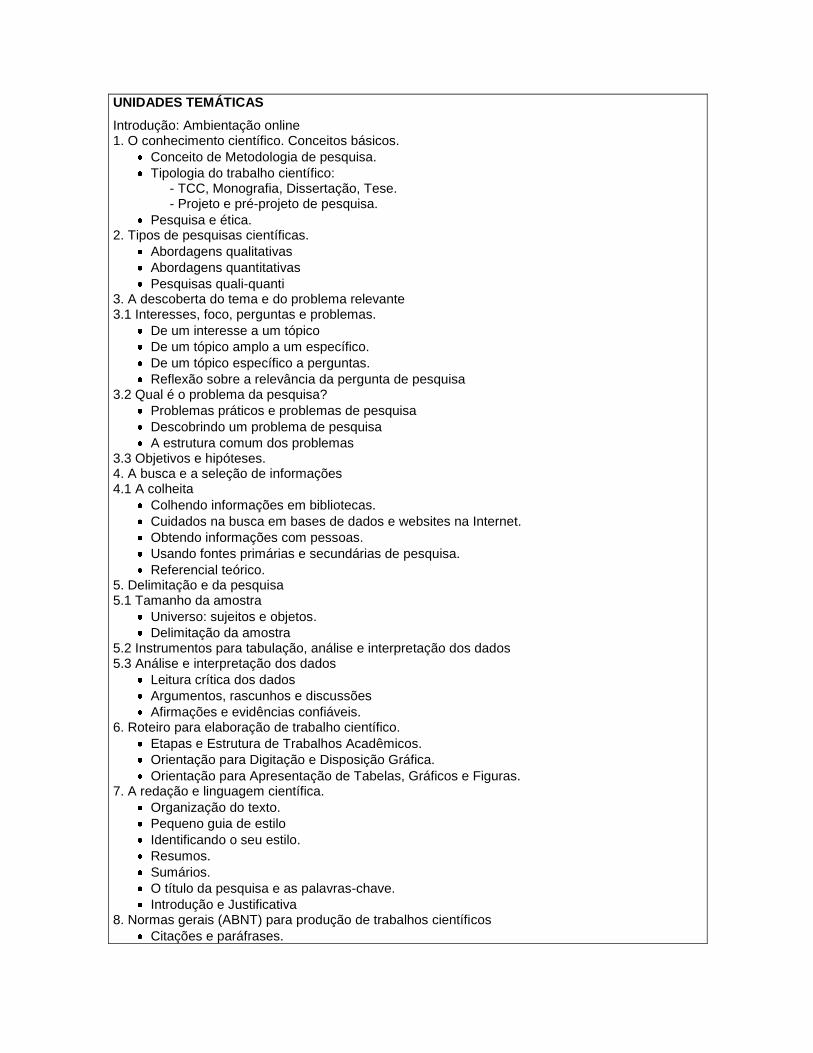

UNIFIEO PRÓ-REITORIA ACADÊMICA PLANEJAMENTO ACADÊMICO Curso: CIÊNCIAS CONTÁBEIS Série: 2º SEM Disciplina: METODOLOGIA DA PESQUISA C/H total: 40 Professor: E. A. D. C/H sem: 02 Departamento: CIÊNCIAS CONTÁBEIS Período: NOTURNO

JUSTIFICATIVA A importância e necessidade do tema “Metodologia de Pesquisa” exigem o desenvolvimento de disciplina que oriente o aluno nas atividades de investigação acadêmica, como parte integrante da sua formação em nivel superior. Mais do que a simples transmissão e fixação de conteúdos, a disciplina deve propiciar aos alunos uma nova atitude, levando-os à aplicação dessas informações e ações em diferentes contextos: em trabalhos finais das disciplinas, em projetos de iniciação científica, no trabalho de conclusão de curso, nas monografias dos cursos de pós-graduação; e nos espaços profissionais em que pretende atuar.

EMENTA A disciplina visa o conhecimento de aspectos teóricos e metodológicos de pesquisa pelos alunos. Busca-se oferecer aos alunos condições para que possam aprender a desenvolver atividades de pesquisas e elaborar relatórios (resumos, resenhas, monografias e trabalhos de iniciação científica e de conclusão de curso).

OBJETIVOS GERAIS Oferecer um conjunto de orientações para desenvolvimento de atividades de pesquisa cientifica e os correspondentes relatórios, de acordo com a estrutura e as normas de trabalhos acadêmicos.

UNIDADES TEMÁTICAS

Introdução: Ambientação online 1. O conhecimento científico. Conceitos básicos.

Conceito de Metodologia de pesquisa.

Tipologia do trabalho científico: - TCC, Monografia, Dissertação, Tese. - Projeto e pré-projeto de pesquisa.

Pesquisa e ética. 2. Tipos de pesquisas científicas.

Abordagens qualitativas

Abordagens quantitativas

Pesquisas quali-quanti 3. A descoberta do tema e do problema relevante 3.1 Interesses, foco, perguntas e problemas.

De um interesse a um tópico

De um tópico amplo a um específico.

De um tópico específico a perguntas.

Reflexão sobre a relevância da pergunta de pesquisa 3.2 Qual é o problema da pesquisa?

Problemas práticos e problemas de pesquisa

Descobrindo um problema de pesquisa

A estrutura comum dos problemas 3.3 Objetivos e hipóteses. 4. A busca e a seleção de informações 4.1 A colheita

Colhendo informações em bibliotecas.

Cuidados na busca em bases de dados e websites na Internet.

Obtendo informações com pessoas.

Usando fontes primárias e secundárias de pesquisa.

Referencial teórico. 5. Delimitação e da pesquisa 5.1 Tamanho da amostra

Universo: sujeitos e objetos.

Delimitação da amostra 5.2 Instrumentos para tabulação, análise e interpretação dos dados 5.3 Análise e interpretação dos dados

Leitura crítica dos dados

Argumentos, rascunhos e discussões

Afirmações e evidências confiáveis. 6. Roteiro para elaboração de trabalho científico.

Etapas e Estrutura de Trabalhos Acadêmicos.

Orientação para Digitação e Disposição Gráfica.

Orientação para Apresentação de Tabelas, Gráficos e Figuras. 7. A redação e linguagem científica.

Organização do texto.

Pequeno guia de estilo

Identificando o seu estilo.

Resumos.

Sumários.

O título da pesquisa e as palavras-chave.

Introdução e Justificativa 8. Normas gerais (ABNT) para produção de trabalhos científicos

Citações e paráfrases.

Relação entre o texto e as imagens, tabelas e quadros do trabalho.

Referências bibliográficas

Apêndices e anexos. 9. Elaboração do pré-projeto de pesquisa (oficina).

METODOLOGIA A disciplina “METODOLOGIA DE PESQUISA” será organizada de forma híbrida, semipresencial, considerando as seguintes especificidades:

Disciplina com duração total de 38 horas;

6 horas distribuídas em 3 encontros presenciais de 2 horas cada um (inicio, meio e final da disciplina);

32 horas de atividades online distribuídas em 16 semanas (corresponde a 2 horas de aula por semana);

As aulas desenvolvidas a distância serão oferecidas em Ambiente Virtual de Aprendizagem (Moodle), estruturado de acordo com metodologias colaborativas visando a participação do estudante e aplicação dos conteúdos em situações diferenciadas.

A estrutura de cada aula conta com uma primeira parte de apresentação do conteúdo no formato de e-learning auto-instrucional com apoio, seguido de atividades diferenciadas para que os alunos coloquem em prática cada um dos temas trabalhados, privilegiando o posicionamento crítico e relação do conteúdo com a sua área de estudo.

AVALIAÇÃO O processo de avaliação se dará de forma contínua, durante todo o semestre, através das atividades realizadas, conforme a metodologia. A média semestral MS é a média aritmética entre a Nota 1 (N1)*, valendo de 0 a 10, e a Nota 2 (N2)**, valendo de 0 a 10. Estará aprovado o aluno que obtiver média final (MF) igual ou superior a 6 (seis), segundo a fórmula: Media Final (MF) = (N2 + N1) /2 O aluno que obtiver média final (MF) inferior a seis, mas igual ou superior a dois, poderá realizar a prova final (PF)***, estabelecida no calendário, desde que satisfeita a freqüência mínima exigida. A média final após a prova final (MF(PF)) será a média aritmética de uma (1) prova (Prova Final-PF), mais a média final (MF), dividida por dois, segundo a fórmula: MF (PF) = (MF + PF) / 2 * A Nota 1 (N1) será obrigatoriamente composta de no mínimo dois instrumentos diferentes de avaliação, sendo um deles obrigatoriamente, uma prova individual. ** A Nota 2 (N2) será resultado de uma prova escrita e individual (P2) e será aplicada conforme calendário divulgado pela coordenação do curso. ***A Prova Final constará de uma (1) prova escrita, avaliada por nota expressa em número inteiro, de zero a dez.

BIBLIOGRAFIA

BÁSICA

BAUER, Martin W.; GASKELL, George (Org.). Pesquisa qualitativa com texto, imagem e som: um manual prático. 11.ed. Petrópolis: Vozes, 2013. 516p. ISBN 9788532627278 Classificação : 303.022 P564 11.ed. Ac.374738 BOOTH, Wayne C.; COLOMB, Gregory G.; WILLIAMS, Joseph M. (Coaut.). A arte da pesquisa. 2.ed. São Paulo: Martins Fontes, 2008. 351p. ISBN 8533621574 Classificação : 001.8 B715a 2.ed. Ac.346925

PASQUARELLI, Maria Luiza Rigo. Normas para a apresentação de trabalhos acadêmicos: ABNT/NBR-14724, agosto 2002, ementa 2005. 4.ed. Osasco: EDIFIEO, 2009. 177p. ISBN 9788598366333 Classificação : 001.81(81)(083.74) P299n 4.ed. Ac.338480 COMPLEMENTAR FACHIN, Odilia. Fundamentos de metodologia. 3. ed. São Paulo: Saraiva, 2001. 200 p. ISBN 85-02-03274-7 Classificação : 001.8 P127f 3.ed Ac.103058 GIL, Antonio Carlos. Métodos e técnicas de pesquisa social. 4.ed. São Paulo: Atlas, 1995. 207 p. ISBN 85-224-1041-0 Classificação : 303.01 G392m 4.ed Ac.7581 LAKATOS, Eva Maria; MARCONI, Marina de Andrade (Coaut.). Fundamentos de metodologia científica. 6.ed. São Paulo: Atlas, 2007. 315p. ISBN 978-85-224-4015-3 Classificação : 001.8 L195f 6.ed. Ac.156854 MÁTTAR, João. Metodologia científica na era da informática. 3.ed. São Paulo: Saraiva, 2008. 308 p. ISBN 9788502064478 Classificação : 001.8 M386m 3.ed. Ac.330160 OLIVEIRA, Silvio Luiz de. Tratado de metodologia científica: projetos de pesquisas, TGI, TCC, monografias, dissertações e teses. São Paulo: Pioneira, 1997. 320 p. ISBN 85-221-0070-5 Classificação : 001.81 O51t Ac.38515

ATIVIDADES COMPLEMENTARES - Resolução de exercícios e trabalhos domiciliares que os alunos são obrigados a apresentar.

UNIFIEO PRÓ-REITORIA ACADÊMICA PLANEJAMENTO ACADÊMICO Curso: CIÊNCIAS CONTÁBEIS Série: 2º SEM Disciplina: PORTUGUÊS II C/H total: 40 Professor: C/H sem: 02 Departamento: CIÊNCIAS CONTÁBEIS Período: NOTURNO

JUSTIFICATIVA

A disciplina de Língua Portuguesa do Curso de Ciências Contábeis justifica-se pela necessidade de

preparar o executivo para organizar e expressar suas ideias com clareza e correção, voltando-se aos

objetivos da Empresa onde exercerá a profissão.

EMENTA

Ao final do curso de português instrumental, o profissional de Ciências Contábeis estará apto a ler, a interpretar e a escrever textos de várias naturezas, com ênfase na empresarial, empregando a norma urbana culta de linguagem.

OBJETIVOS GERAIS

Instrumentalizar os alunos de Ciências Contábeis a utilizar a linguagem com o domínio e a correção necessárias, a partir das noções de comunicação e expressão em língua portuguesa; com isso, eles poderão entender a realidade circundante e, diante dela, expressar- se com clareza, nas mais diversas situações da vida pessoal e profissional, a fim de sempre ajustar a língua aos desígnios de cada momento.

UNIDADES TEMÁTICAS

A) História da Língua portuguesa. B) Noções Básicas de texto e de seus componentes. O texto e os elementos de persuasão. C) Análise e conhecimento dos discursos pessoais e empresariais para lúcida interpretação e

compreensão do que se quer expressar. D) Leitura e produção de textos empresariais das mais diversas origens, com ênfase em relatórios E) Técnicas de interpretação de textos. F) Precisão e a transfiguração lexicais. G) Noções fundamentais de Gramática com ênfase em Semântica da Língua, a fim de combater os

vícios de linguagem, como imprecisão, incompletude, ambiguidades. H) Revisão gramatical de acordo com a norma culta da língua portuguesa e com a reforma

ortográfica da língua, vigente a partir de janeiro de 2011.

METODOLOGIA

Explicações teóricas e práticas sobre os conteúdos propostos Estudo dirigido por exercícios e por instrução programada Deduções a partir de aulas expositivas e de leituras sobre o conteúdo específico Pesquisa em empresas sobre a correspondência usual e suas funções Trabalhos individuais e em grupo sobre o conteúdo estudado

AVALIAÇÃO:

A nota da prova semestral (N1), (maio) de zero a dez, composta de trabalhos, provas e outros instrumentos de avaliação será somada à nota da prova do segundo semestre (N2),

também de zero a dez, resultado de uma prova a ser marcada pela Secretaria Geral,( junho) sempre em números inteiros, e dividida por dois. À média aritmética das provas semestrais (MPS) será somada a nota do exame final (NEF) e seu produto dividido por dois. A média final (MF) será a soma da média das provas semestrais (MPS) mais a nota do exame final (NEF) e dividida por dois. Será considerado aprovado o aluno que obtiver nota igual ou superior a seis. Se a nota inferior a seis e superior a dois, o aluno será submetido a provas de 2ª época (NPE= escrita, de zero a dez, mais nota NPO= Oral, ou trabalhos, também de zero a dez): caso a nota seja inferior a dois, o aluno será reprovado. O produto das notas de 2ª época (M2ª) será somado à média final (MF) e dividido por dois. Se a média aritmética final da 2ª época (MFE2ª) for igual a seis, o aluno está aprovado; se inferior a seis, será reprovado.

BIBLIOGRAFIA : BÁSICA: CARNEIRO, Agostinho Dias. Redação em construção: a escritura do texto. 2. ed. São Paulo: Moderna, 2002. 288 p. ISBN 85-16-02855-0 Classificação : 806.90-085.2 C287r 2.ed Ac.131089 CHAVES, Maria Deosdédite Giaretta. Manual prático de redação empresarial. 3.ed. Osasco: EDIFIEO, 2012. 156p. ISBN 9788598366456 Classificação : 651.75 C439m 3.ed. Ac.360354 MEDEIROS, João Bosco de. Português instrumental: para os cursos de contabilidade, economia e administração. 4. ed. Sao Paulo: Atlas, 2000. 320 p. ISBN 85-224-2427-6 Classificação : 806.90-085.2 M439p 4.ed Ac.90207 COMPLEMENTAR: ANDRADE, Maria Margarida de; HENRIQUES, Antonio (Coaut.). Redação prática: planejamento, estruturação, produção do texto. São Paulo: Atlas, 1992. 167p. ISBN 85-224-0877-7 Classificação : 806.90-085.2 A568r Ac.223 CITELLI, Adilson. Linguagem e persuasão. 16.ed. São Paulo: Ática, 2006-10. 103p. (Série Princípios; 17) ISBN 85-08-09106-0 Classificação : 82.085.4 C582L 16.ed. Ac.157233 FIORIN, José Luiz. Linguagem e ideologia. 8. ed. São Paulo: Ática, 2005. 87 p. (Série Princípios 137) ISBN 85-08-09163-X Classificação : 801.731.1 F553L 8.ed Ac.149004 GARCIA, Othon M. Comunicação em prosa moderna: aprenda a escrever, aprendendo a pensar. 26. ed. Rio de Janeiro: Ed. FGV, 2006 .539 p. ISBN 852250296X Classificação : 659.3 G21c 26.ed Ac.157266 ROSA, João Guimarães. Primeiras estórias. 15. ed. Rio de Janeiro: Nova Fronteira, 2001. 234 p. ISBN 85-209-1151-X Classificação : F R694pr 15.ed b Ac.138364

ATIVIDADES COMPLEMENTARES: Visitar museus; assistir aos filmes de arte oferecidos aos alunos pelo UNIFIEO; assistir a peças teatrais; preparar relatórios críticos sobre visitas, filmes, teatros. Confronto entre textos de diversas naturezas, incluindo os literários, a fim de desenvolver o senso humanístico do executivo e do empresário Análise e comentário de filmes e de shows ligados à cultura brasileira e à latinoamericana

UNIFIEO PRÓ-REITORIA ACADÊMICA PLANEJAMENTO ACADÊMICO Curso: CIÊNCIAS CONTÁBEIS Série: 2º SEM Disciplina: ECONOMIA II C/H total: 40 Professor: C/H sem: 02 Departamento: CIÊNCIAS CONTÁBEIS Período: NOTURNO

JUSTIFICATIVA A disciplina visa oferecer aos alunos um contato com a Ciência Econômica, possibilitando-os a acompanhar o Curso e formar um profissional apto a competir no mercado de trabalho. Esta disciplina é de suma importância para que os alunos possam as condições macroeconômicas que o país esteja inserido e como isto influência na gestão de uma empresa

EMENTA Apresentar a Ciência Econômica, desde os seus princípios até suas relações com os demais campos do conhecimento, abordando suas contribuições teóricas e suas utilizações no campo empresarial. Desenvolver o conhecimento sobre conceitos básicos em Macroeconomia: Agregados Econômicos, Política Econômica, Inflação, Mercado Externo.

OBJETIVOS GERAIS Introduzir os estudantes no mundo da ciência econômica. Apresentar os principais conceitos e os temas básicos da Teoria Econômica vinculando-os ao campo da contabilidade. -Assentar o alicerce para um conhecimento maior sobre a disciplina e matérias correlatas, tais como: Contabilidade comercial, Matemática e estatística, Contabilidade de Custos, Administração Financeira, Contabilidade Gerencial, Análise de Custos, Comercio Internacional. -Desenvolver o espírito crítico dos alunos com respeito à temática econômica. -Prepará-los para o ambiente de decisão econômica, procurando fomentar a percepção da vinculação entre o macro e o micro, na produção, distribuição, consumo e particularmente no setor terciário.Introduzir os estudantes no mundo da ciência econômica.

UNIDADES TEMÁTICAS Agregados Macroeconômicos: - emprego - renda PIB x PNB Política Econômica Inflação Comércio Internacional

METODOLOGIA

Aulas expositivas Trabalhos em grupo em sala de aula Estudo de casos Leitura de textos e livros Exemplos numéricos desenvolvidos em classe e extra-classe

AVALIAÇÃO

A avaliação será aferida por duas notas semestrais, sendo uma nota de avaliação continuada (AC)

e outra nota da prova final escrita. (PF), nos termos da resolução Nº 46 de 2010 da Reitoria.

BIBLIOGRAFIA BÁSICA MANKIW, N. Gregory. Introdução à economia. São Paulo: Cengage Learning, 2009. 852p. ISBN 8522104085 Classificação : 33 M245in Ac.337249 VASCONCELLOS, Marco Antonio Sandoval de. Economia: micro e macro. 3.ed. São Paulo: Atlas, 2002. 439p. ISBN 85-224-3194-9 Classificação : 33 V448ec 3.ed. Ac.130895 WONNACOTT, Paul; WONNACOTT, Ronald. Introdução a economia. São Paulo: McGraw-Hill, 1985. 552 p. ISBN 0-07-450483-5 Classificação : 33 W852i Ac.10593

COMPLEMENTAR

LACERDA, Antônio Corrêa de. Economia brasileira. 2. ed. Sao Paulo: Saraiva, 2003. 295 p. ISBN 85-02-04070-7 Classificação : 33(81) E22 2.ed Ac.133429 RIANI, Flávio. Economia: princípios básicos e introdução a microeconomia. São Paulo: Pioneira, 1998. 178 p. ISBN 85-221-0154-X Classificação : 33 R363e Ac.97682 ROSSETTI, José Paschoal. Introdução à economia. 20.ed. São Paulo: Atlas, 2003-12. 922p. ISBN 8522434670 Classificação : 33 R74i 20.ed. Ac.140525 SANDRONI, Paulo. Dicionário de economia. 6. ed. Sao Paulo: Best Seller, 1989. 331 p. Classificação : r030.8:33 D542 6.ed Ac.17775 TROSTER, Roberto Luís; MOCHÓN MORCILLO, Francisco (Coaut.). Introdução a economia. São Paulo: Makron Books/Pearson Education, 2002. 404p. ISBN 85-346-1031-2 Classificação : 33 T771i Ac.131980

ATIVIDADES COMPLEMENTARES - Resolução de exercícios e trabalhos domiciliares que os alunos são obrigados a apresentar.

UNIFIEO PRÓ-REITORIA ACADÊMICA PLANEJAMENTO ACADÊMICO Curso: CIÊNCIAS CONTÁBEIS Série: 2º 2º SEMES. Disciplina: ÉTICA PROFISSIONAL C/H total: 40 Professor: E.A.D C/H sem: 02 Departamento: CIÊNCIAS CONTÁBEIS Período: NOTURNO

JUSTIFICATIVA

A Ética Profissional é apenas parte da Ética, disciplina filosófica. Sua preocupação é o ser humano e as condições de vida em comum, em conformidade com a cultura e as leis vigentes. Espaço dos valores e da convivência, a Ética visa a compatibilidade entre as leis, os interesses coletivos e a liberdade individual. Integra a formação humanista mínima requerida do profissional de nível superior que faz a intermediação entre empresas, indivíduos e o Estado.

EMENTA

O conceito de Ética em geral, ética e filosofia, ética ao longo da história. Jus naturalismo, conceito

de Estado de Natureza e Sociedade Civil. A natureza do homem: cooperação e competição; justiça

e solidariedade; mérito e igualdade. Globalização, automação, comunicações, industrialização,

terceirização, emprego e ética contemporânea e papel dos indígenas e dos afro-descendentes na

formação social e cultural do brasileira e latino-americana.

OBJETIVOS GERAIS

I – Introdução do Direito: Seu estudo visa despertar no estudante de Ciências Contábeis a descoberta da importância do conhecimento da ciência do Direito no contexto da carreira pela qual optou; II – Ética Profissional: Trabalhar com o aluno a questão do comportamento ético, que tem sido exigido dele para consigo mesmo e para com os grupos de pessoas com os quais necessariamente se relaciona e se relacionará durante toda a sua vida familiar, social e profissional.

UNIDADES TEMÁTICAS

1. Ética Geral e Profissional em Contabilidade: 1.1. Objeto e Objetivo da Ética; 1.2. Conceito de Ética; 1.3. O Campo da Ética; 1.4. Fontes das Regras Éticas; 1.5. Comportamento Ético; 1.6. O Código de Ética Profissional; 1.7. Atuação do Profissional; 1.8. O Profissional e o Exercício da Profissão; 1.9. Ética e Qualidade; e 1.10. A Ética e a Lei. 2.1. A Condição e os Direitos das Populações Indígenas e Afro-descendentes na Brasil e na América Latina 2.2. O Direito das Populações Indígenas e os Afro-Descendentes nos Dias Atuais

METODOLOGIA

4. Aulas expositivas, sempre com a participação da classe; 5. Pesquisas; 6. Leitura e análise de textos, artigos etc; 7. Recursos audiovisuais, sala de multimeios e datashow, retroprojetor etc; 8. Apresentação de seminários em grupos.

AVALIAÇÃO

De acordo com os critérios adotados a partir do Regimento Interno do Centro Universitário FIEO, a avaliação se processará por intermédio de: Provas Semestrais; Apresentação de Trabalhos; Pesquisa; Participação nas aulas; Pontualidade; Assiduidade; Desempenho; Freqüência (a freqüência é controlada em todas as aulas e é utilizada como auxiliar no critério de avaliação)

BIBLIOGRAFIA

BÁSICA

FUNDAÇÃO INSTITUTO DE PESQUISAS CONTÁBEIS, ATUARIAIS E FINANCEIRAS. ; LISBOA, Lázaro Plácido. Ética geral e profissional em contabilidade. 2. ed. São Paulo: Atlas, 1997. 174 p. ISBN 85-224-1799-7 Classificação : 657:17 F977e 2.ed Ac.84758 MARTINS, Sérgio Pinto. Instituições de direito público e privado. 7.ed. São Paulo: Atlas, 2007. 459 p. ISBN 978-85-224-4610-0 Classificação : 342 M346i 7.ed Ac.158052 SÁNCHEZ VÁZQUEZ, Adolfo. Ética. 24. ed. Rio de Janeiro: Civilização Brasileira, 2003. 302 p. ISBN 85-200-0133-5 Classificação : 17 S195e 24.ed Ac.135597 COMPLEMENTAR BASTOS, Celso Ribeiro. Curso de direito constitucional. 20. ed. Sao Paulo: Saraiva, 1999. 502 p. ISBN 85-02-02173-7 Classificação : 342 B327c 20.ed Ac.60960 DALLARI, Dalmo de Abreu. Elementos de teoria geral do estado. 26. ed. Sao Paulo: Saraiva, 2007. 312 p. ISBN 85-02-05893-2 Classificação : 342.2.01 D15e 26.ed Ac.158064 MÁTTAR, João. Filosofia e ética na administração. São Paulo: Saraiva, 2008. 374 p. ISBN 85-02-04292-0 Classificação : 65:1 M386fi Ac.154928 MONTORO, André Franco. Introdução à ciência do direito. 30.ed. São Paulo: Rev. dos Tribunais, 2013. 688p. ISBN 9788520345436 Classificação : 340.11 M796i 30.ed. Ac.363684

WEBER, Max. A ética protestante e o espírito do capitalismo. São Paulo: Companhia das Letras, 2006. 335p. ISBN 85-359-0470-0 Classificação : 284:172.1 W383et1 Ac.158092

ATIVIDADES COMPLEMENTARES Resolução de exercícios e trabalhos domiciliares que os alunos são obrigados a apresentar. Pesquisa sobre: A condição dos índios e dos negros no Brasil da colonização aos dias atuais

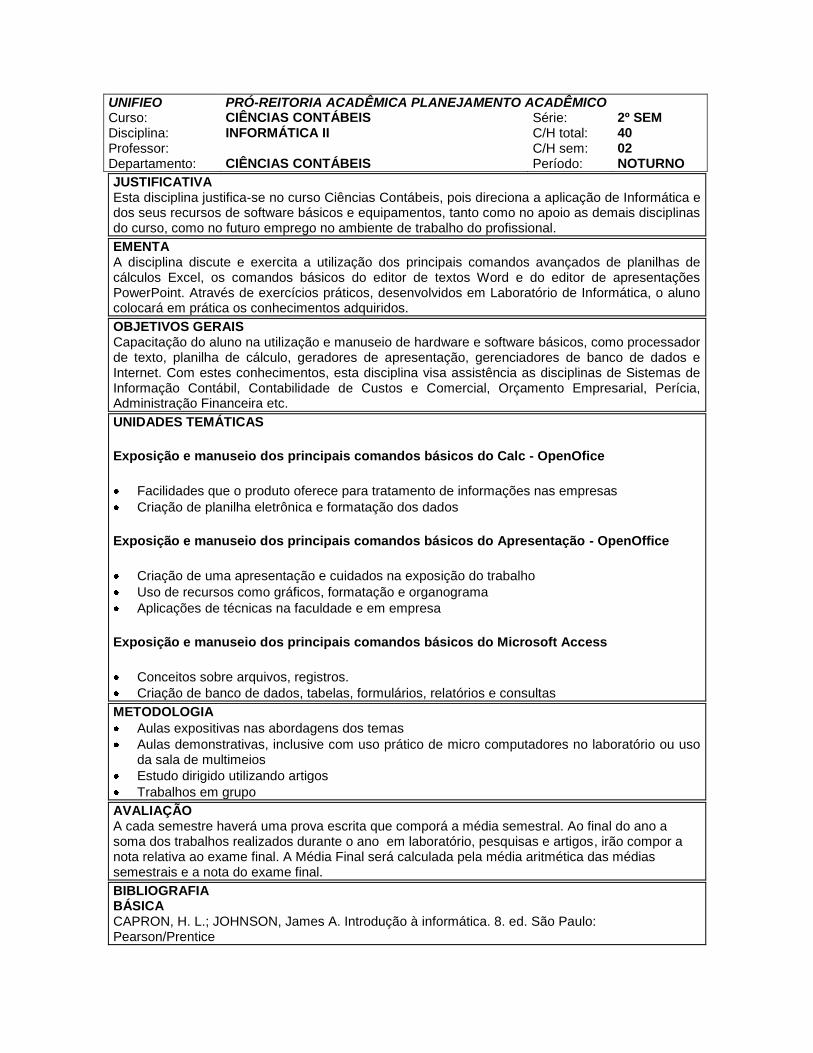

UNIFIEO PRÓ-REITORIA ACADÊMICA PLANEJAMENTO ACADÊMICO Curso: CIÊNCIAS CONTÁBEIS Série: 2º SEM Disciplina: INFORMÁTICA II C/H total: 40 Professor: C/H sem: 02 Departamento: CIÊNCIAS CONTÁBEIS Período: NOTURNO

JUSTIFICATIVA Esta disciplina justifica-se no curso Ciências Contábeis, pois direciona a aplicação de Informática e dos seus recursos de software básicos e equipamentos, tanto como no apoio as demais disciplinas do curso, como no futuro emprego no ambiente de trabalho do profissional.

EMENTA A disciplina discute e exercita a utilização dos principais comandos avançados de planilhas de cálculos Excel, os comandos básicos do editor de textos Word e do editor de apresentações PowerPoint. Através de exercícios práticos, desenvolvidos em Laboratório de Informática, o aluno colocará em prática os conhecimentos adquiridos.

OBJETIVOS GERAIS Capacitação do aluno na utilização e manuseio de hardware e software básicos, como processador de texto, planilha de cálculo, geradores de apresentação, gerenciadores de banco de dados e Internet. Com estes conhecimentos, esta disciplina visa assistência as disciplinas de Sistemas de Informação Contábil, Contabilidade de Custos e Comercial, Orçamento Empresarial, Perícia, Administração Financeira etc.

UNIDADES TEMÁTICAS

Exposição e manuseio dos principais comandos básicos do Calc - OpenOfice

Facilidades que o produto oferece para tratamento de informações nas empresas

Criação de planilha eletrônica e formatação dos dados

Exposição e manuseio dos principais comandos básicos do Apresentação - OpenOffice

Criação de uma apresentação e cuidados na exposição do trabalho

Uso de recursos como gráficos, formatação e organograma

Aplicações de técnicas na faculdade e em empresa

Exposição e manuseio dos principais comandos básicos do Microsoft Access

Conceitos sobre arquivos, registros.

Criação de banco de dados, tabelas, formulários, relatórios e consultas

METODOLOGIA

Aulas expositivas nas abordagens dos temas

Aulas demonstrativas, inclusive com uso prático de micro computadores no laboratório ou uso da sala de multimeios

Estudo dirigido utilizando artigos

Trabalhos em grupo

AVALIAÇÃO A cada semestre haverá uma prova escrita que comporá a média semestral. Ao final do ano a

soma dos trabalhos realizados durante o ano em laboratório, pesquisas e artigos, irão compor a nota relativa ao exame final. A Média Final será calculada pela média aritmética das médias semestrais e a nota do exame final.

BIBLIOGRAFIA BÁSICA CAPRON, H. L.; JOHNSON, James A. Introdução à informática. 8. ed. São Paulo: Pearson/Prentice Hall, 2004. 350 p. ISBN 85-87918-88-5 Classificação : 681.3.01 C248i 8.ed Ac.145681 RAMALHO, José Antônio A. Introdução à informática: teoria e prática. 4. ed. São Paulo: Futura, 2003. 168 p. ISBN 85-7413-154-7 Classificação : 681.3.01 R135i 4.ed Ac.131807 REZENDE, Denis Alcides; ABREU, Aline França de. Tecnologia da informação aplicada a sistemas de informação empresariais: o papel estratégico da informação e dos sistemas de informação nas empresas. 3. ed. São Paulo: Atlas, 2003. 316 p. ISBN 85-224-3483-2 Classificação : 65:007 R356t 3.ed Ac.82755

COMPLEMENTAR MICROSOFT Access 2000 passo a passo Lite. Sao Paulo: Makron Books, 2000. 151 p. ISBN 85-346-1171-8 Classificação : 681.3.061.1 M572 Ac.95214 MICROSOFT Excel 2000 passo a passo Lite. Sao Paulo: Makron Books, 2000. 191 p. ISBN 85-346-1174-2 Classificação : 681.3.061.4 M572 Ac.95215 MICROSOFT Power Point 2000 sem mistério. Sao Paulo: Berkeley, 1999. 260 p. ISBN 85-7251-516-X Classificação : 681.3.061.51 M573 Ac.66749 CATAPULT, INC. Microsoft Word 2000 passo a passo. Sao Paulo: Makron Books, 2000. 415 p. ISBN 85-346-1099-1 Classificação : 681.3.061.2 C356m Wo2000 Ac.119099 TURBAN, Efraim; POTTER, Richard E.; RAINER JUNIOR, R. Kelly. Administração de tecnologia da informação. Rio de Janeiro: Campus, 2003. 598 p. ISBN 85-352-1023-7 Classificação : 65:007 T843a Ac.114524

ATIVIDADES COMPLEMENTARES - Resolução de exercícios e trabalhos domiciliares que os alunos são obrigados a apresentar.

UNIFIEO PRÓ-REITORIA ACADÊMICA PLANEJAMENTO ACADÊMICO Curso: CIÊNCIAS CONTÁBEIS Série: 2º SEM Disciplina: TEORIA DA ADMINISTRAÇÃO II C/H total: 40 Professor: C/H sem: 02 Departamento: CIÊNCIAS CONTÁBEIS Período: NOTURNO

JUSTIFICATIVA A disciplina de Teorias da Administração II é de suma importância no curso de Ciências Contábeis por tratar-se de disciplina que permitirá o entendimento das diversas formas de organização e a definição de objetivos organizacionais.

EMENTA A disciplina trata dos diversos pensamentos que compõem a base da Administração, a partir dos precursores da Administração Científica até os conceitos e filosofias atuais, situando-se no tempo e sempre destacando os principais conceitos, bem como os relacionando com exemplificações práticas que ocorrem nas organizações.

OBJETIVOS GERAIS A disciplina tem como objetivos prover o aluno dos conhecimentos fundamentais da Administração, bem como, orientá-lo para as novas tendências e conceitos que ocorrem mundialmente. Por outro lado, objetiva, também, transmitir conhecimento dos casos práticos que ocorrem nas organizações.

UNIDADES TEMÁTICAS As principais Escolas da Administração

Escola Científica, Taylor Escola Clássica, Fayol, Ford Escola Burocrática, Weber Escola de Relações Humanas, Mayo, Maslow, Macgregor

A evolução da Administração Os principais modelos da Administração moderna. Toyotismo Administração Contingencial

Autoridade e Responsabilidade Tipos de autoridade exercidos na organização Delegação Interinidade

Planejamento Empresarial Planejamento Operacional Planejamento Tático Planejamento Estratégico

Tomada de decisão Controle Empresarial

Tipos de controle Criação de Controles e Eficácia

Responsabilidade Social Corporativa

METODOLOGIA - Aulas expositivas. - Trabalhos em grupo em sala de aula. - Debates. - Leitura de textos e livros. - Trabalhos em grupo.

AVALIAÇÃO - Prova. - Trabalhos em grupo. - Trabalhos individuais. - Participação em aula também será avaliada.

BIBLIOGRAFIA BÁSICA CHIAVENATO, Idalberto. Introdução a teoria geral da administração. 7.ed. Rio de Janeiro: Elsevier/Campus, 2004. 634 p. ISBN 85-352-1348-1 Classificação : 65 C458i 7.ed Ac.141671 HAMPTON, David R. Administração contemporânea. 3. ed. São Paulo: Makron Books, 1992. 590 p. 32 Classificação : 658 H194a 3.ed Ac.24767 MOTTA, Fernando C. Prestes; VASCONCELOS, Isabella Freitas Gouveia de (Coaut.). Teoria geral da administração. 3.ed. São Paulo: Thomson, 2006-13. 428p. ISBN 852210381X

Classificação : 65.01 M874te 3.ed. Ac.158546

COMPLEMENTAR

CURY, Antonio. Organização e métodos: perspectiva comportamental e abordagem contingencial. 5. ed. Sao Paulo: Atlas, 1993 3. 97 p. ISBN 85-224-0606-5 Classificação : 65.015 C988o 5.ed Ac.24751 FIALHO, Francisco Antonio Pereira. Gestão da sustentabilidade na era do conhecimento. Florianópolis: Visual Books, 2008. 160 p. ISBN 8575022245 Classificação : 65:330.114.2:574 G333 Ac.330530 KLEMZ, Lilian; MORAES, Mario Barreto; LIMA, Arnaldo Jose de (Coaut.).A teoria geral da administração e a formação e desempenho profissional do administrador. Revista ANGRAD, v.6, n.3 , p.27-46, set. 2005. Artigo de periódico Classificação : Ac.255566 LACOMBE, Francisco José Masset. Teoria geral da administração. São Paulo: Saraiva, 2009. 351p. ISBN 9788502084148 Classificação : 65.01 L146t Ac.340434 LACOMBE, Francisco José Masset; HEILBORN, Gilberto Luiz José (Coaut.). Administração: princípios e tendências. 2.ed. São Paulo: Saraiva, 2009. 544p. ISBN 9788502072442 Classificação : 65 L146a 2.ed. Ac.340435

ATIVIDADES COMPLEMENTARES Resolução de exercícios e trabalhos domiciliares que os alunos são obrigados a apresentar. Trabalhos a serem realizados em grupo sobre responsabilidade social corporativa e Política de Educação Ambiental

UNIFIEO PRÓ-REITORIA ACADÊMICA PLANEJAMENTO ACADÊMICO Curso: CIÊNCIAS CONTÁBEIS Série: 2º SEM Disciplina: CONTABILIDADE GERAL II C/H total: 80 Professor: C/H sem: 04 Departamento: CIÊNCIAS CONTÁBEIS Período: NOTURNO

JUSTIFICATIVA A importância desta disciplina consiste na familiarização dos alunos com os conceitos, métodos e técnicas da Contabilidade Geral enquanto subsistema de informação para a gestão do patrimônio.

EMENTA A disciplina expõe e discute os princípios que regem a Ciência da Contabilidade, o papel do Contador perante a Sociedade e aos organismos econômicos, o controle do Patrimônio, as relações da Contabilidade com a Economia, com a legislação pertinente, com a matemática e a estatística. Conceitua os fenômenos patrimoniais, analisa os fenômenos, os registros e instrumentos de controle e relatórios contábeis básicos.

OBJETIVOS GERAIS Pretende-se transmitir ao aluno uma sólida formação teórica-prática acerca das bases da Contabilidade Geral no que se refere às técnicas contábeis para aprimoramento dos registros, controles e análises visando à formação do Profissional. Como objetivo específico, no final do semestre, o aluno será capaz de identificar as operações e as respectivas contas de final de exercício e, consequentemente, elaborar as Demonstrações Contábeis.

UNIDADES TEMÁTICAS 1) Operações com mercadorias: CMV e RCM. 2) Apuração do resultado do exercício. 3) Balanço patrimonial. 4) Demonstração do resultado do exercício (DRE). 5) Depreciação: conceito, cálculo e contabilização. 6) Contabilização da provisão para crédito de liquidação duvidosa (PCLD). 7) Contabilização das despesas antecipadas (prêmio de seguro).

METODOLOGIA Aulas expositivas, ilustradas e dialogadas com exemplos e com apoio de textos.

AVALIAÇÃO De conformidade com os termos dos artigos 52 a 62 do Regimento Interno do UNIFIEO

BIBLIOGRAFIA BÁSICA GONÇALVES, Eugênio Celso; BAPTISTA, Antônio Eustáquio (Coaut.). Contabilidade geral. 6.ed. São Paulo: Atlas, 2007. 378p. ISBN 9788522445967 Classificação : 657 G625c 6.ed. Ac.338340 RIBEIRO, Osni Moura. Contabilidade básica fácil. 27.ed. São Paulo: Saraiva, 2010. 400p. ISBN 9788502087293 Classificação : 657 R37c 27.ed. Ac.339518 RIBEIRO, Osni Moura. Contabilidade geral fácil. 9.ed. São Paulo: Saraiva, 2014. 545p. ISBN 9788502202009 Classificação : 657 R37co 9.ed. Ac.383606

COMPLEMENTAR

FUNDAÇÃO INSTITUTO DE PESQUISAS CONTÁBEIS, ATUARIAIS E FINANCEIRAS. ; MARTINS, Eliseu et al. (). Manual de contabilidade societária: aplicável a todas as sociedades. 2.ed. São Paulo: Atlas, 2013. 888p. ISBN 9788522459124 Classificação : 657:347.724 F977ma 2.ed. Ac.383996 IUDÍCIBUS, Sérgio de. Contabilidade introdutória. 10. ed. São Paulo: Atlas, 2006-7. 303 p. ISBN 8522442622 Classificação : 657 C776 10.ed Ac.156839 NEVES, Silvério das; VICECONTI, Paulo Eduardo Vilchez (Coaut.). Contabilidade básica. 14.ed. São Paulo: Frase, 2009. 640p. ISBN 9788587065633 Classificação : 657 N427c 14.ed. Ac.340451 RIBEIRO, Osni Moura. Contabilidade fundamental. 2.ed. São Paulo: Saraiva, 2010. 186p. ISBN 9788502089952 Classificação : 657 R37cf 2.ed. Ac.351102 SÁ, A. Lopes de. Fundamentos de contabilidade geral. 3.ed. Curitiba: Juruá, 2009. 315p. ISBN 9788536221311

Classificação : 657 S11f 3.ed. Ac.341210

ATIVIDADES COMPLEMENTARES Elaboração e resolução de exercícios domiciliares, a saber:

Balanço patrimonial simples.

Balanço patrimonial com depreciação.

Balanço patrimonial com depreciação e PCLD.

Balanço patrimonial com depreciação, PCLD e prêmio de seguro.

UNIFIEO PRÓ-REITORIA ACADÊMICA PLANEJAMENTO ACADÊMICO Curso: CIÊNCIAS CONTÁBEIS Série: 2º SEM Disciplina: MATEMÁTICA II C/H total: 80 Professor: C/H sem: 04 Departamento: CIÊNCIAS CONTÁBEIS Período: NOTRUNO

JUSTIFICATIVA A disciplina procura trabalhar com tópicos fundamentais da Matemática, para que o aluno tenha a oportunidade de revisar, ou mesmo de aprender vários assuntos que farão parte também de outras disciplinas que utilizam a Matemática como ferramenta. É necessário que o aluno compreenda uma situação prática e saiba organizar as suas idéias para modelar matematicamente o problema e, assim, interpretar os resultados obtidos.

EMENTA Apresentar vários tópicos da Matemática, desde a teoria dos conjuntos até o estudo das funções elementares e suas aplicações, para dar continuidade com o estudo do limite e da derivada de uma função.

OBJETIVOS GERAIS A disciplina é destinada a oferecer subsídios àqueles que têm o propósito de adquirir conhecimentos de Matemática como ferramenta eficaz. Familiarizar o aluno com a abordagem e o raciocínio matemáticos. Proporcionar a ele soluções matemáticas a situações apresentadas nas disciplinas que darão seguimento ao curso.

UNIDADES TEMÁTICAS 1) Limite de função: 1.1 Definição. 1.2 Propriedades. 1.3 Técnicas para cálculo de limite de função. 2) Derivada de função: 2.1 Definição e interpretação geométrica. 2.2 Regras de derivação. 2.3 Estudo de máximos e mínimos de função. 2.4 Aplicações utilizando derivada de função.

METODOLOGIA Aulas expositivas e resolução de exercícios em classe, seguidos de correção. Indicação de exercícios para fixação dos tópicos estudados através de listas ou nos livros da bibliografia.

AVALIAÇÃO A avaliação será aferida por duas provas semestrais e um exame final, na forma prevista na Seção VII, artigos 54 a 62 do Regimento Geral do UNIFIEO e portaria da coordenação de departamento. Para o exame final, 50% da nota será composta de provas parciais feitas durante todo o ano.

REFERÊNCIAS BÁSICA: GUIDORIZZI, Hamilton Luiz. Um curso de cálculo. 5.ed. Rio de Janeiro: LTC, 2001-8. v.1 ISBN 85-216-1259-1 Classificação : 51-3 G972c 5.ed. Ac.102772 MORETTIN, Pedro Alberto; BUSSAB, Wilton de Oliveira; HAZZAN, Samuel. Cálculo: funções de uma e várias variáveis. São Paulo: Saraiva, 2003-9. 408p. ISBN 8502041215

Classificação : 517.2 M843ca Ac.52929 SILVA, Sebastião Medeiros da; SILVA, Elio Medeiros da; SILVA, Ermes Medeiros da (Coaut.). Matemática para os cursos de economia, administração e ciências contábeis. 6.ed. São Paulo: Atlas, 2010. v.1 (296p.) ISBN 9788522458349 Classificação : 51 S583m 6.ed. Ac.364072 COMPLEMENTAR: GOLDSTEIN, Larry J.; LAY, David C.; SCHNEIDER, David I. Matemática aplicada: economia, administração e contabilidade. 8. ed. Porto Alegre: Bookman, 2000-2. 540 p. ISBN 0-13-321449-4 Classificação : 51 G568m 8.ed Ac.56097 HARIKI, Seiji; ABDOUNUR, Oscar João (Coaut.). Matemática aplicada: administração, economia, contabilidade. São Paulo: Saraiva, 1999-2008. 468p. ISBN 8502028022 Classificação : 51 H243m Ac.107892 IEZZI, Gelson; MURAKAMI, Carlos. Fundamentos de matemática elementar. 8. ed. São Paulo: Atual, 2004-6. v.1 ISBN 85-357-0455-8 Classificação : 510.2 F977 8.ed Ac.143306 LARSON, Roland E.; EDWARDS, Bruce H.; HOSTETLER, Robert P.; HOSTELER, Roland P. Cálculo com aplicações. 4. ed. Rio de Janeiro: LTC, 1998. 711 p. ISBN 85-216-1144-7 Classificação : 51-3 L344ca 4.ed Ac.144550 SILVA, Sebastião Medeiros da; SILVA, Elio Medeiros da; SILVA, Ermes Medeiros da (Coaut.). Matemática básica para cursos superiores. São Paulo: Atlas, 2002. 227p. ISBN 85-224-3035-7 Classificação : 51 S583ma Ac.145355

UNIFIEO PRÓ-REITORIA ACADÊMICA PLANEJAMENTO ACADÊMICO Curso: CIÊNCIAS CONTÁBEIS Série: 2º SEM Disciplina: ATIVIDADES COMPLEMENTARES II C/H total: 47 Prof. Coord.: C/H sem: Departamento: CIÊNCIAS CONTÁBEIS Período: NOTURNO

JUSTIFICATIVA

As atividades complementares são componentes curriculares que possibilitam o reconhecimento, por avaliação, de habilidades, conhecimentos e competências do aluno, inclusive adquiridas fora do ambiente escolar, incluindo a prática de estudos e atividades independentes, transversais, opcionais, de interdisciplinaridade, especialmente nas relações com o mundo do trabalho e com as ações de extensão junto à comunidade. Produções bibliográficas, visitas a centros culturais, visitas técnicas, palestras, simpósios, cursos e seminários, leituras, participação em projetos sociais e freqüência à peças teatrais e mostras cinematográficas, fazem parte das atividades complementares

EMENTA O controle das atividades complementares se dará mediante trabalhos extra-classe. A comprovação dos trabalhos será feita por meio da verificação do cumprimento das atividades propostas pelos professores que poderá ser satisfatória ou insatisfatória, no final de cada período letivo, mediante planilha de notas. No final do período letivo, as atividades complementares serão avaliadas e expostas no Relatório Anual de Atividades do Curso de Ciências Contábeis, o qual será encaminhado à Secretaria Geral para as medidas necessárias.

OBJETIVOS GERAIS

Complementar a formação profissional, cultural e cívica do aluno pela realização de atividades extracurriculares obrigatórias, presenciais ou a distância. Contribuir para que a formação do futuro egresso seja generalista, humanista, crítica e reflexiva. Despertar o interesse dos alunos para temas sociais, ambientais e culturais. Estimular a capacidade analítica do aluno na argumentação de questões e problemas. Auxiliar o aluno na identificação e resolução de problemas, com uma visão ético-humanista Incentivar o aluno na participação de projetos e ações sociais.

UNIDADES TEMÁTICAS

Produções técnicas, culturais, bibliográficas e artísticas. Visitas a museus, exposições, centros culturais e feiras. Visitas técnicas Participação em Palestras, Simpósios, Cursos e Seminários Leituras: livros, artigos técnicos, atualidades Participação em Projetos e Ações Sociais, além de atividades de cunho comunitário Freqüência em peças teatrais e mostras cinematográficas

METODOLOGIA Discussões e Temas Visitas Externas Leituras de Textos previamente indicados Verificação de leitura Palestras e Cursos Exibição de Filmes e Peças Teatrais

AVALIAÇÃO Atribuição de uma nota única no decorrer do semestre letivo

UNIFIEO PRÓ-REITORIA ACADÊMICA PLANEJAMENTO ACADÊMICO Curso: CIÊNCIAS CONTÁBEIS Série: 3º SEM Disciplina: MATEMÁTICA FINANCEIRA I C/H total: 40 Professor: C/H sem: 02 Departamento: CIÊNCIAS CONTÁBEIS Período: NOTURNO

JUSTIFICATIVA

O ensino da Matemática Financeira no curso, além de auxiliar o aluno nos seus compromissos financeiros diários, visa colaborar com as suas aplicações nas disciplinas que darão seguimento ao curso de Ciências Contábeis.

EMENTA A disciplina trata dos elementos relacionados ao estudo da matemática comercial que subsidiam a matemática financeira, que consequentemente, direciona-se para o estudo de taxas, dos tipos de capitalização e do desconto de títulos. São tratados e aplicados os elementos essenciais para as operações no mercado financeiro e aplicação às operações que envolvem o valor do dinheiro no tempo.

OBJETIVOS GERAIS

Familiarizar o aluno com os cálculos financeiros, com as projeções financeiras de uma aplicação e dar condições para analisar tomadas de decisões para que o profissional possa oferecer assessoria e consultoria visando o ótimo de uma empresa. Dominar o uso da calculadora HP-12 C.

UNIDADES TEMÁTICAS

Matemática Comercial 1. Razão, Proporção, Regra de três simples, porcentagem e introdução ao uso da

calculado financeira HP 12C. Matemática Financeira

2. Estudo das taxas: Taxa de variação percentual, taxa acumulada e taxa de inflação. 3. Regimes de Capitalização

Capitalização Simples e Capitalização Composta 4. Desconto Simples

“Por dentro”, “Por fora”, bancário.

METODOLOGIA Desenvolvimento das unidades temáticas por meio de resolução de problemas contextualizados conforme a área de Ciências Contábeis. Resolução pelo método algébrico e validação de resultados por meio das funções que a calculadora HP 12 C oferece.

AVALIAÇÃO A avaliação será realizada por meio de dois instrumentos. O primeiro denominado nota um (N1) constitui-se de 30% de trabalhos desenvolvidos durante as aulas e os outros 70% de uma avaliação individual, totalizando dez pontos. A segunda avaliação, denominada nota dois (N2) constui-se unicamente de uma avaliação individual e sem consulta perfazendo um total de dez pontos. A média aritmética entre N1 e N2 constitui a média semestral da disciplina que deverá ser maior ou igual a seis pontos para a promoção conforme sistema de avaliação da instituição. A prova Final (PF) será destinada aos alunos com média inferior a seis pontos e constitui-se de uma avaliação individual e sem consulta com valor igual a dez pontos.

BIBLIOGRAFIA