Embed Size (px)

Citation preview

Coletiva de Imprensa

3 de Agosto de 2018

2º trimestre de 2018

Estas apresentações podem conter previsões acerca de

eventos futuros. Tais previsões refletem apenas expectativas

dos administradores da Companhia sobre condições futuras

da economia, além do setor de atuação, do desempenho e

dos resultados financeiros da Companhia, dentre outros. Os

termos “antecipa", "acredita", "espera", "prevê", "pretende",

"planeja", "projeta", "objetiva", "deverá", bem como outros

termos similares, visam a identificar tais previsões, as quais,

evidentemente, envolvem riscos e incertezas previstos ou

não pela Companhia e, consequentemente, não são garantias

de resultados futuros da Companhia. Portanto, os resultados

futuros das operações da Companhia podem diferir das atuais

expectativas, e o leitor não deve se basear exclusivamente

nas informações aqui contidas. A Companhia não se obriga a

atualizar as apresentações e previsões à luz de novas

informações ou de seus desdobramentos futuros. Os valores

informados para 2018 em diante são estimativas ou metas.

Adicionalmente, esta apresentação contém alguns

indicadores financeiros que não são reconhecidos pelo BR

GAAP ou IFRS. Esses indicadores não possuem significados

padronizados e podem não ser comparáveis a indicadores

com descrição similar utilizados por outras companhias. Nós

fornecemos estes indicadores porque os utilizamos como

medidas de performance da companhia; eles não devem ser

considerados de forma isolada ou como substituto para

outras métricas financeiras que tenham sido divulgadas em

acordo com o BR GAAP ou IFRS.

Avisos

—

Aviso aos investidores norte-americanos

A SEC somente permite que as companhias de óleo e

gás incluam em seus relatórios arquivados reservas

provadas que a Companhia tenha comprovado por

produção ou testes de formação conclusivos que sejam

viáveis econômica e legalmente nas condições

econômicas e operacionais vigentes. Utilizamos alguns

termos nesta apresentação, tais como descobertas, que

as orientações da SEC nos proíbem de usar em nossos

relatórios arquivados.

2

TAXA DE ACIDENTADOS REGISTRÁVEIS (TAR)

DÍVIDA LÍQUIDA / EBITDA AJUSTADO

por milhão de homens-hora

* Excluindo acordo

da Class Action

Foco nas métricas de topo

—

2,15

1,631,24 1,11 1,09 1,08 0,95 1,06

2015 2016 1T17 2T17 3T17 4T17 1T18 2T18

5,11

3,543,24 3,23 3,16

3,67 3,523,23

2015 2016 1T17 2T17 3T17 4T17 1T18 2T18

3,07*3,20* 2,86*

3

Lucro líquido de R$ 17 bilhões, crescimento de 257% e melhor resultado desde 2011

Lucro operacional de R$ 34,5 bilhões, 18% superior ao 1S17

Entrada em operação do 1º sistema de produção na área da Cessão Onerosa no campo

de Búzios, com a P-74, e de um novo sistema de produção na Bacia de Campos, no

campo de Tartaruga Verde

Chegada ao Brasil da P-67, que irá operar no campo de Lula

Ampliação do portfolio exploratório em 31% desde 2017

Antecipação de Juros sobre capital próprio (JCP): R$ 0,05 por ação (PN e ON), no valor

de R$ 652,2 milhões no trimestre

Principais destaques do resultado do 1S18

—

Melhora constante nos

resultados financeiros

Remuneração

aos acionistas

4

Menor patamar de endividamento desde 2012: Bruto de US$ 92 bilhões e Líquido de

US$ 74 bilhões

Redução de R$ 1,6 bilhão de despesas financeiras no semestre

Processo de

desalavancagem

vem evoluindo

Operacionais

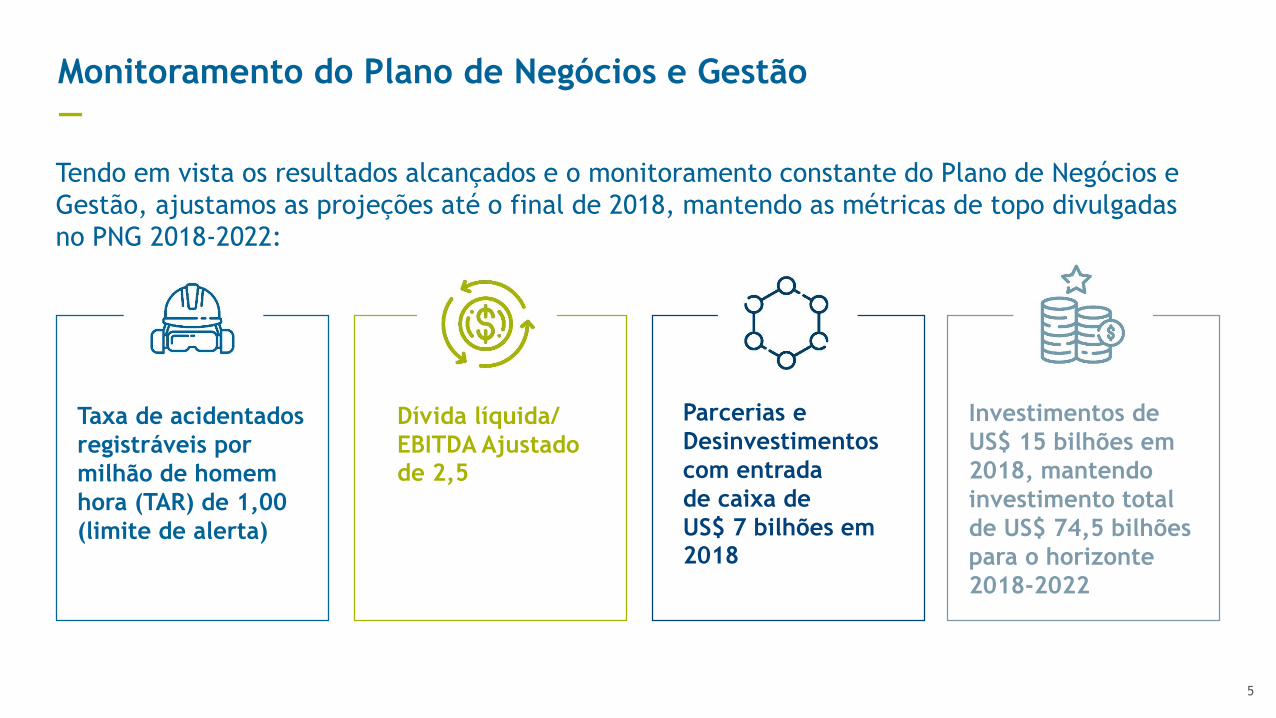

Tendo em vista os resultados alcançados e o monitoramento constante do Plano de Negócios e

Gestão, ajustamos as projeções até o final de 2018, mantendo as métricas de topo divulgadas

no PNG 2018-2022:

Monitoramento do Plano de Negócios e Gestão

—

5

Investimentos de

US$ 15 bilhões em

2018, mantendo

investimento total

de US$ 74,5 bilhões

para o horizonte

2018-2022

Parcerias e

Desinvestimentos

com entrada

de caixa de

US$ 7 bilhões em 2018

Dívida líquida/

EBITDA Ajustadode 2,5

Taxa de acidentados

registráveis por

milhão de homem

hora (TAR) de 1,00

(limite de alerta)

3,15 3,22 3,16 3,25 3,243,61

1T17 2T17 3T17 4T17 1T18 2T18

54 50 52 6167 74

1T17 2T17 3T17 4T17 1T18 2T18

BRENT

(US$/bbl)+ 36%Entre 1S17 e

1S18

+ 8%Entre 1S17 e

1S18

CÂMBIO

(R$/US$)

Valorização do Brent e

depreciação do Real

—

6

Maior cotação do Brent e

depreciação do Real

Maiores margens nas:- Exportações de petróleo

- Vendas de derivados

Menores despesas gerais e

administrativas e com ociosidade

de equipamentos

Melhor resultado financeiro, com

destaque para menores despesas

financeiras, pela redução do

endividamento

(R$ bilhões)

Lucro Operacional cresce 18%

e Lucro Líquido 257%

—

4,8

17,0

1S17 1S18

Lucro

LíquidoLucro

Operacional

7

+18%

+257%

29,3

34,5

1S17 1S18

4T17 2T18

Taxa média de financiamentos (% a.a.) 6,1 6,2

Prazo Médio (anos) 8,62 9,11

Alavancagem (%) 51 50

126,2118,4

109,3102,6

91,7100,4

96,484,9 81,4

73,7

2015 2016 4T17 1T18 2T18

Endividamento Total Endividamento Líquido

(US$ bilhões)

Redução do endividamento

—

8

1,1 2,7

6,6 8,4

13,3 12,5

9,2 7,9

6,1 5,2 6,2

2,9

2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028 2029

18,1

Cronograma de

amortizações

Posição em 30/06/2018

Linhas de crédito

compromissadas*5,4

* US$ 4,35 bilhões com 17 bancos + R$ 4 bilhões com Banco do Brasil e Bradesco

(US$ bilhões)

Gestão da

dívida

—

9

CAIXA

Despesas com

VendasDespesas Gerais e

Administrativas

6,3

8,9

1S17 1S18

4,5 4,3

1S17 1S18

(R$ bilhões)

Controle dos custos operacionais

—

10

-4%

+41%

Custo de extração

US$/boe

Custo de refino no Brasil

R$/barril

11,3 10,5

1T18 2T18

9,6 8,6

1T18 2T18

-11%

-7%

10

Parcerias e desinvestimentosTotal de entrada de caixa no semestre: US$ 5 bilhões

—

Fase não vinculante Fase vinculante Fechado

Campos Piranema e

Piranema Sul (SE)

Campos Tartaruga Verde e

Mestiça e Módulo 3 Espadarte

(50%)

Refinaria de Pasadena

Ativos no Paraguai*

Campo de Maromba (RJ)

Petrobras Oil & Gas B.V.

(“POGBV”)

Campos terrestres

Campos de águas rasas

(RJ, SP e SE)

Campos de águas rasas

(CE e RN)

BSBIOS

Campo de Roncador (25%)

Azulão

Petroquímica Suape e Citepe

São Martinho

Liquigás (Multa)

Carcará (2ª parcela)

Lapa e Iara

* Pendente de aprovações externas

Sergipe Alagoas – águas

profundas

Projetos suspensos: Araucária Nitrogenados, TAG, Refinarias (polos Sul e Nordeste)

Memorando de

entendimentos no

segmento de energias

renováveis

Carta de Intenções

para promover

investimentos na

Refinaria do Comperj

e em Marlim

Parcerias Estratégicas

Processos Competitivos

Campo Baúna

11

44,3

55,8

1S17 1S18

32,8

49,5

1S17 1S18

Exploração e

Produção

Refino, transporte

e comercialização

14,0 14,7

1S17 1S18

Maior cotação do Brent

Menor ociosidade de

equipamentos

Maior pagamento de

participações

governamentais

(R$ bilhões)

Evolução do EBITDA

Ajustado

—

12

+26%

+51%

+5%

Menor volume de vendas

Menores margens de

diesel e gasolina em

relação ao Brent,

compensadas pelo efeito

dos estoques formados a

preços mais baixos

Remuneração aos acionistas Aprovada pelo Conselho de Administração a antecipação de juros sobre capital próprio para os acionistas

—

13

Juros sobre Capital

Próprio para ON e PNValor total

Data de

Pagamento

1º Trimestre

2º Trimestre

R$0,05 por ação

R$0,05 por ação

Acumulado no

semestre

R$ 652,2 milhões

R$ 652,2 milhões

R$ 1.304,4 milhões

29/05/2018

23/08/2018

4,8

17,0

1S17 1S18

Contribuição de valor à sociedade

—

14

(R$ bilhões)

Lucro LíquidoTributos e

Participações Governamentais

58,6

75,2

1S17 1S18

Estaduais + Municipais Federais

46% Governo

Total no semestre

+28%

50,4

24,8

7,9

83,1

1S18

+257%

15

DestaquesOperacionais—

16

Produção segue em linha com a meta estabelecida para 2018—

* Meta de produção – PNG 2018-2022

PRODUÇÃO DE ÓLEO E GÁS (MMboed)

2,2 2,1

0,5 0,5

0,10,1

2,82,7

1S17 1S18

2,1

0,5

0,1

2,7

2018*

Óleo + Gás Exterior Gás Brasil Óleo Brasil

Produção operada

no Pré-sal supera

1,5 MMbpdnos últimos dias de abril

-4%

Bacia de Campos: um celeiro de oportunidades —

Renovação da concessão de Marlim Sul

até 2052

Gestão de Roncador em parceria: aumento da recuperação estimado em 5%

Primeiro óleo em Tartaruga Verde

2 clusters exploratórios de alto

potencial, com 12 novos blocos

Bacia de

Campos

17

Ampliação do portfólio exploratório pela aquisição de áreas de grande potencial—

20 blocos em cinco leilões

Ampliação de áreas de atuação

exploratória: novas fronteiras abertas

nas bacias de Campos, Santos, Paraná e

PotiguarSetor SC-AP3

Dois Irmãos

Alto de Cabo Frio

Central

Três Marias

Peroba

Uirapuru

Setor SC-AP5

Entorno

de Sapinhoá

Sudoeste de

Tartaruga

Verde

4ª Rodada (operador)

Direito de Preferência para a 5ª Rodada

4ª Rodada de Partilha

Parcerias relevantes em Três Marias,

Uirapuru e Dois Irmãos

5ª Rodada de Partilha

Manifestação do direito de preferência: Sudoeste de

Tartaruga Verde Bacia de

Santos

Bacia de

Campos

Não-operador

Operador

18

—

19

Concluído poço com a maior coluna de óleo já constatada no Pré-sal da Bacia de Santos—

Coluna de óleo

530 metrosA média dos 5 poços no Pré-sal

com maior coluna de óleo é de

436 metros

Poço concluído

em 13/07

CAMPO DE SURURU 42,5% 22,5%Campos de produção operados

no Pré-sal da Bacia de Santos

25% 10%

Búzios Mero

Lula

19

Cernambi

• 1º Óleo em 22 de junho

• Produção atual* de 25 mil boed

• Entrada do 2º poço produtor em 03 de julho

BúziosFPSO P-74

• 1º Óleo da Cessão Onerosa em 20 de abril

• Produção atual* de 30 mil boed

Tartaruga VerdeFPSO Cid. Campos dos Goytacazes

Iniciada a produção da Cessão Onerosa e mais um sistema na Bacia de Campos—

20* Média julho/2018

21

Expectativa de crescimento pela entrada de novos sistemas93% dos poços de 2018 já estão concluídos

—BúziosFPSO P-75

• Cap. Óleo: 150 mil bpd

• WI Petrobras: 100%

• Chegada à locação no 3T18

Lula NorteFPSO P-67

• Cap. Óleo: 150 mil bpd

• WI Petrobras: 65%

• Chegada à locação no 3T18

Lula Extremo SulFPSO P-69

• Cap. Óleo: 150 mil bpd

• WI Petrobras: 65%

• Saída do estaleiro no 3T18

BúziosFPSO P-76

• Cap. Óleo: 150 mil bpd

• WI Petrobras: 100%

• Saída do estaleiro no 4T18

Em trânsito para o BrasilBaía de Guanabara Angra dos Reis Pontal do Paraná

Egina • FPSO Egina

Cap. Óleo: 200 mil bpd

4T18

Berbigão • FPSO P-68

Cap. Óleo: 150 mil bpd

2019

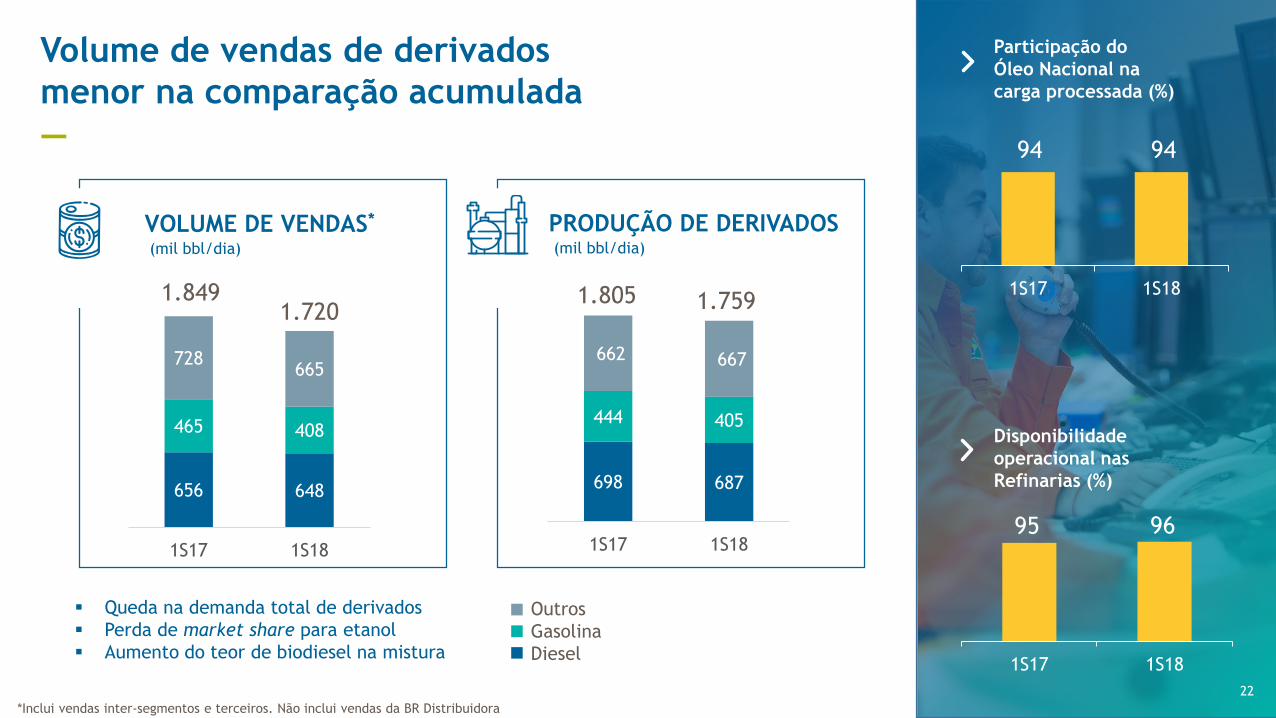

Volume de vendas de derivados

menor na comparação acumulada

—

VOLUME DE VENDAS*

(mil bbl/dia)

PRODUÇÃO DE DERIVADOS(mil bbl/dia)

*Inclui vendas inter-segmentos e terceiros. Não inclui vendas da BR Distribuidora

Outros

Gasolina

Diesel

1.805 1.759

Queda na demanda total de derivados

Perda de market share para etanol

Aumento do teor de biodiesel na mistura

Participação do

Óleo Nacional na

carga processada (%)

Disponibilidade

operacional nas

Refinarias (%)

94 94

1S17 1S18

95 96

1S17 1S18

656 648

465 408

728665

1S17 1S18

1.8491.720

698 687

444 405

662 667

1S17 1S18

22

8374

65

79 77 7984 87

2016 2017 JAN FEV MAR ABR MAI JUN

9083 80 77 80

85 83 85

2016 2017 JAN FEV MAR ABR MAI JUN

Maior utilização dos ativos como decorrência de

aumento do Market Share

—

Gasolina (%)

Diesel (%)

81 7771 73 72

79 82 81

2016 2017 JAN FEV MAR ABR MAI JUN

Fator de Utilização (%)

23

Melhora na eficiência das operações logísticas

—

36 3732 32

28 26

1T17 2T17 3T17 4T17 1T18 2T18

Número de navios na

cabotagem de petróleo Maior integração entre E&P e

Abastecimento na programação

de navios, com aumento na

eficiência e segurança nas

operações

Menor número de navios na

cabotagem de petróleo, com

redução de 15% no custo unitário

de offloading, sem perda no nível

de serviço

Média do período

24

-3141

432 331

1S17 1S18

169 176

548462

1S17 1S18

200135

116

131

1S17 1S18

Exportação de 638 mil bpd de óleo e derivados no

semestre, com saldo líquido de 372 mil bpd

—

(mil bbl/dia)

Importação

(mil bbl/dia)

Exportação

(mil bbl/dia)

Saldo líquido

Petróleo

Derivados

316266

717638

401

372

25

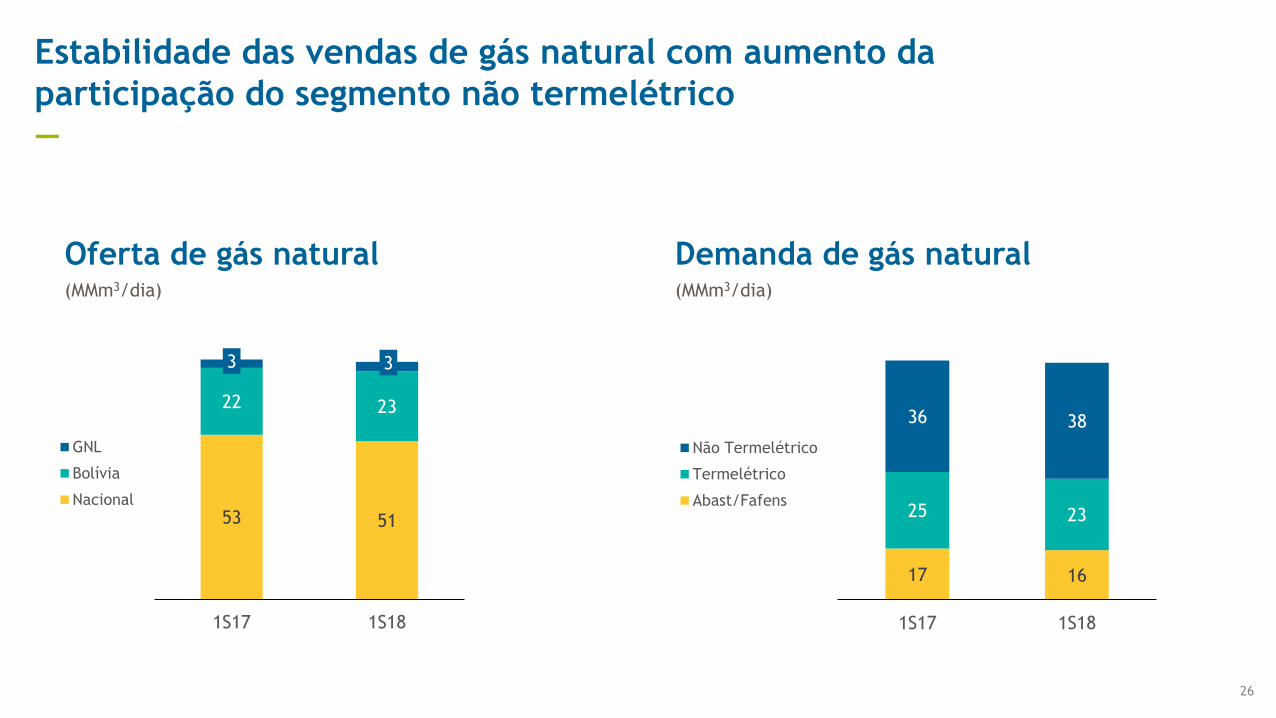

Estabilidade das vendas de gás natural com aumento da

participação do segmento não termelétrico

—

Oferta de gás natural(MMm3/dia)

Demanda de gás natural(MMm3/dia)

53 51

22 23

3 3

1S17 1S18

GNL

Bolívia

Nacional

17 16

25 23

36 38

1S17 1S18

Não Termelétrico

Termelétrico

Abast/Fafens

26

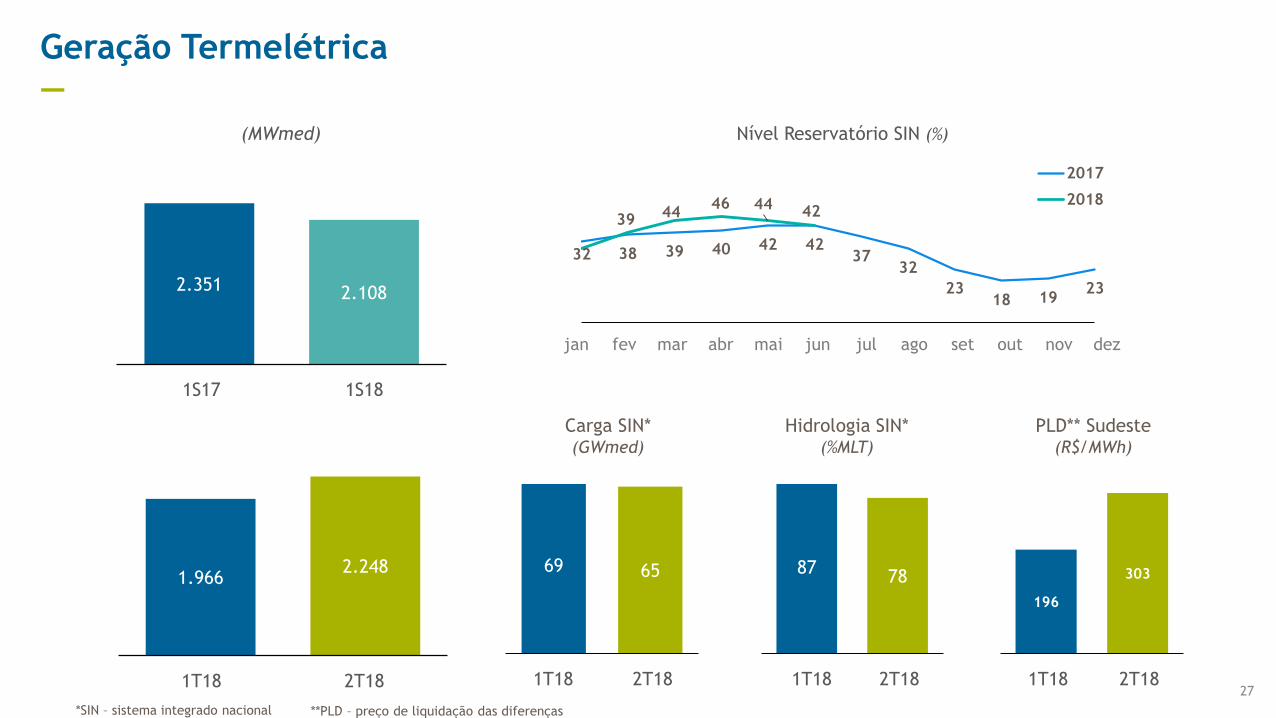

1.966 2.248

2T181T18

(MWmed)

Carga SIN*(GWmed)

38 39 40 42 42 37

32

23 18 19

23

32

3944

46 44 42

2017

2018

julmar abr outago setjan dezmaifev novjun

Nível Reservatório SIN (%)

Hidrologia SIN*(%MLT)

PLD** Sudeste(R$/MWh)

69 65

1T18 2T18

87 78

1T18 2T18

196

303

2T181T18

2.351 2.108

1S17 1S18

Geração Termelétrica

—

**PLD – preço de liquidação das diferenças*SIN – sistema integrado nacional

27

DIVULGAÇÃO

DOS RESULTADOS

2º trimestre de 2018

Coletiva de Imprensa

Gerência de Imprensa