Embed Size (px)

Citation preview

1

COMISSÃO DE VALORES MOBILIÁRIOS DOS ESTADOS UNIDOS (U.S. SECURITIES AND EXCHANGE COMMISSION)

Washington, D.C. 20549

FORMULÁRIO 20-F

[ ] DECLARAÇÃO DE REGISTRO CONFORME A SEÇÃO 12(b) OU (g) DA LEI DE VALORES MOBILIÁRIOS DE 1934 (SECURITIES EXCHANGE ACT OF 1934)

OU

[X] RELATÓRIO ANUAL CONFORME A SEÇÃO 13 OU 15 (d)

DA LEI DE VALORES MOBILIÁRIOS DE 1934 (SECURITIES EXCHANGE ACT OF 1934)

Para o ano fiscal encerrado em 31 de dezembro de 2007 [ ] RELATÓRIO DE TRANSIÇÃO CONFORME A SEÇÃO 13 OU 15 (d)

DA LEI DE VALORES MOBILIÁRIOS DE 1934 (SECURITIES EXCHANGE ACT OF 1934)

OU

[ ] RELATÓRIO DA SHELL COMPANY CONFORME A SEÇÃO 13 OU 15 (d) DA LEI DE VALORES MOBILIÁRIOS DE 1934 (SECURITIES EXCHANGE ACT OF 1934)

Número do arquivo: 1-14878

GERDAU S.A.

(Nome Exato do Inscrito Conforme consta em seus Estatutos)

República Federativa do Brasil (Jurisdição da Incorporação ou Organização)

N/D

(Tradução para inglês do nome do Inscrito)

Av. Farrapos, 1811 Porto Alegre, Rio Grande do Sul - Brasil CEP 90220-005

(Endereço da sede) (Código postal)

Ações registradas conforme a Seção 12(b) da Lei:

Título de Cada Classe Ações Preferenciais, sem valor nominal por ação, cada uma representada por um American Depositary Share (ADS)

Nome das Bolsas nas quais a ação está registrada Bolsa de Valores de Nova Iorque

Ações registradas conforme a Seção 12(g) da Lei:

Nenhuma

Títulos para os quais há exigência de relatório conforme a Seção 15(d) da Lei:

Nenhuma

O número total de ações emitidas em cada classe de ações da GERDAU S.A. em 31 de dezembro de 2007 era:

231.607.008 Ações Ordinárias, sem valor nominal por ação 435.986.041 Ações Preferenciais, sem valor nominal por ação

2

Favor indicar se o Inscrito é um emissor conhecido sazonal (well-known seasoned issuer) conforme a Regra 405 da Lei de Valores Mobiliários. Sim X Não __ Se este relatório for um relatório anual ou de transição, indique se o Inscrito não está sujeito a submeter relatórios conforme a Seção 13 ou 15(d) da Lei de Valores Mobiliários de 1934. Sim __Não X Indique se o Inscrito (1) submeteu todos os relatórios exigidos conforme a Seção 13 ou 15(d) da Lei de Valores Mobiliários de 1934 durante os 12 meses imediatamente anteriores (ou durante períodos mais curtos nos quais foi exigido do Inscrito que submetesse tais relatórios), e (2) esteve sujeito a submeter tais relatórios nos últimos 90 dias. Sim X Não __ Indique se o Inscrito se enquadra no regime de entrega de relatório em prazo muito acelerado (large accelerated), prazo acelerado (accelerated), ou prazo não acelerado (non-accelerated). Prazo muito acelerado (large accelerated) X Prazo acelerado (accelerated) __Prazo não acelerado (non-accelerated) __

Indique qual dos itens de demonstrações financeiras o Inscrito optou por utilizar Item 17 Item 18 X.

3

SUMÁRIO

Página

INTRODUÇÃO .................................................................................................................................................................. 4 PARTE I ............................................................................................................................................................................. 6 ITEM 1. IDENTIFICAÇÃO DOS ADMINISTRADORES E CONSULTORES.............................................................6 ITEM 2. ESTATÍSTICAS E PREVISÃO DE CRONOGRAMA .....................................................................................6 ITEM 3. INFORMAÇÕES IMPORTANTES...................................................................................................................6 ITEM 4. INFORMAÇÕES SOBRE A COMPANHIA ...................................................................................................12 ITEM 5. REVISÃO FINANCEIRA E OPERACIONAL E PERSPECTIVAS...............................................................50 ITEM 6. CONSELHEIROS, ADMINISTRADORES E COLABORADORES .............................................................75 ITEM 7. PRINCIPAIS ACIONISTAS E TRANSAÇÕES COM PARTES RELACIONADAS....................................85 ITEM 8. INFORMAÇÕES FINANCEIRAS...................................................................................................................86 ITEM 9. OFERTA E LISTAGEM DE AÇÕES ..............................................................................................................93 ITEM 10. INFORMAÇÕES ADICIONAIS......................................................................................................................99 ITEM 11. DIVULGAÇÃO DE INFORMAÇÕES QUANTITATIVAS E QUALITATIVAS SOBRE

RISCOS DO MERCADO .........................................................................................................................................111 ITEM 12. DESCRIÇÃO DE OUTROS TIPOS DE CAPITAL.......................................................................................112 PARTE II ......................................................................................................................................................................... 112 ITEM 13. DESCUMPRIMENTO DE CLÁUSULAS, DIVIDENDOS ATRASADOS E INADIMPLÊNCIA..............112 ITEM 14. MODIFICAÇÕES SUBSTANCIAIS AOS DIREITOS DOS DETENTORES DE TÍTULOS E

UTILIZAÇÃO DE RECURSOS ...............................................................................................................................112 ITEM 15. CONTROLES E PROCEDIMENTOS ...........................................................................................................113 ITEM 16. [RESERVADO]..............................................................................................................................................114 PARTE III.........................................................................................................................................................................119 ITEM 17. DEMONSTRAÇÕES FINANCEIRAS ..........................................................................................................119 ITEM 18. DEMONSTRAÇÕES FINANCEIRAS ..........................................................................................................119 ITEM 19. DEMONSTRAÇÕES FINANCEIRAS E ANEXOS.......................................................................................119

4

INTRODUÇÃO

Salvo indicação em contrário, todas as referências contidas neste documento a:

(i) “Companhia”, “Gerdau” ou “nós” são referências à Gerdau S.A., uma empresa constituída sob as leis da República Federativa do Brasil (“Brasil”) e suas subsidiárias consolidadas;

(ii) “Açominas” é referência à Aço Minas Gerais S.A. – Açominas antes de novembro de 2003, cujo negócio era a operação da usina siderúrgica Ouro Branco. Em novembro de 2003, a empresa sofreu uma reorganização corporativa, recebendo todos os ativos e passivos operacionais brasileiros da Gerdau e sendo renomeada Gerdau Açominas S.A.

(iii) “Gerdau Açominas” é referência à Gerdau Açominas S.A. após novembro de 2003, e à Açominas antes dessa data. Em julho de 2005, uma parcela dos ativos e passivos da Gerdau Açominas foi incorporada às seguintes novas empresas: Gerdau Aços Longos, Gerdau Aços Especiais, Gerdau Comercial de Aços e Gerdau América do Sul Participações. Como resultado dessa cisão e incorporação, a partir de julho de 2005, as atividades da Gerdau Açominas se restringem à operação da usina de Ouro Branco.

(iv) “Chaparral Steel” ou “Chaparral” são referências à Chaparral Steel Company, uma empresa constituída sob as leis do Estado de Delaware (EUA) e suas subsidiárias consolidadas;

(v) “Ações Preferenciais” e “Ações Ordinárias” dizem respeito aos títulos preferenciais e ordinários autorizados e em circulação da Companhia, todos sem valor nominal. Todas as referências contidas neste documento a “real”, “reais” ou “R$” são referências ao real brasileiro, moeda oficial do Brasil. Todas as referências a (i) “dólares americanos”, “dólares”, “US$” ou “$” são referências a dólares dos Estados Unidos, (ii) “dólares canadenses” ou “Cdn$” referem-se a dólares do Canadá, (iii) “bilhões”, são milhares de milhões, (IV) “km”, são quilômetros, e (v) “toneladas” expressam toneladas métricas;

(vi) “Capacidade instalada” significa a capacidade anual projetada para uma determinada unidade (excluindo a porção que não é atribuível a nossa participação em uma unidade pertencente a uma joint venture), calculada com base nas operações para 24 horas a cada dia de um ano e descontando o tempo de indisponibilidade para manutenções regulares;

(vii) “Tonelada” refere-se à tonelada métrica, que equivale a 1.000 quilogramas ou 2.204,62 libras; (viii) “Embarques consolidados” significam os volumes combinados que são embarcados de todas as nossas

operações no Brasil, América Latina, América do Norte e Europa, excluindo nossas joint ventures; (ix) “IISI” significa o International Iron and Steel Institute, “IBS” significa o Instituto Brasileiro de Siderurgia e

“AISI” significa American Iron and Steel Institute; (x) “IPC” significa Índice de Preços ao Consumidor.

A Companhia elaborou as demonstrações financeiras consolidadas incluídas neste documento em conformidade com os princípios de contabilidade geralmente aceitos nos Estados Unidos (“US GAAP”). Investimentos na Gallatin Steel Co. (“Gallatin”), Bradley Steel Processor e MRM Guide Rail, todos na América do Norte, onde a Gerdau Ameristeel detém 50% do capital total destas empresas, os investimentos na Armacero Industrial y Comercial Limitada, no Chile, onde a Gerdau detém 50% de participação no capital total, o investimento na holding Multisteel Business Holdings Corp., onde a Gerdau detém 49% de participação, que detém 98,57% do capital social das Industrias Nacionales, C. por A. (INCA), na República Dominicana, e o investimento na Dona Francisca Energética S.A., no Brasil, na qual a Companhia detém uma participação de 51,82%, são contabilizados mediante o método de equivalência patrimonial nas demonstrações consolidadas. Exceto quando, todas as informações neste Formulário Anual de Informações têm como data base 31 de dezembro de 2007. Alterações subseqüentes estão descritas no Item “8.B – Informações Financeiras – Mudanças Significativas”.

5

RESSALVA RELATIVA A DECLARAÇÕES PROSPECTIVAS Este Relatório Anual contém declarações prospectivas em conformidade com a Private Securities Litigation Act de 1995. Essas declarações dizem respeito a nossas perspectivas, desenvolvimentos e estratégias de negócios. Declarações prospectivas são declarações preditivas por natureza, que dependam ou se refiram a eventos futuros ou que incluam termos como “esperar”, “antever”, “pretender”, “planejar”, “estimar” e expressões semelhantes. Embora acreditemos que essas declarações prospectivas sejam baseadas em pressuposições razoáveis, as mesmas estão sujeitas a diversos riscos e incertezas e são apresentadas sob a luz de informações atualmente disponíveis. É possível que nosso desempenho futuro possa diferir significativamente de nossas avaliações atuais em função de uma série de fatores, incluindo os seguintes: • condições gerais econômicas, políticas e de negócios em nossos mercados, tanto no Brasil quanto no exterior, inclusive demanda e preços de produtos de aço; • flutuações nas taxas de juros, inflação e flutuações na taxa de câmbio do real em relação ao dólar americano ou outras moedas nas quais a Companhia faz vendas significativas ou na qual seus ativos e passivos sejam denominados; • nossa capacidade de obter financiamento em condições satisfatórias; • preços e disponibilidade de matérias-primas; • alterações no comércio exterior; • alterações em leis e regulamentos; • escassez de energia elétrica e respostas governamentais a essa questão; • desempenho das indústrias siderúrgicas e dos mercados brasileiros e globais; • concorrência regional, nacional e global no mercado siderúrgico; • medidas protecionistas impostas por países importadores de aço; e • outros fatores identificados ou discutidos em “Fatores de Risco”. Nossas declarações prospectivas não são garantias de desempenho futuro, e os resultados ou desenvolvimentos reais podem diferir significativamente das expectativas expressas nas declarações prospectivas. Quanto às declarações prospectivas que se referem a resultados financeiros futuros e outras projeções, resultados reais serão diferentes devido à incerteza inerente às estimativas, previsões e projeções. Em função dessas incertezas, potenciais investidores não devem se basear nessas declarações prospectivas. Não assumimos nenhuma obrigação de atualizar publicamente quaisquer declarações prospectivas, seja como resultado de novas informações, eventos futuros ou outros.

6

PARTE I ITEM 1. IDENTIFICAÇÃO DOS ADMINISTRADORES E CONSULTORES Não aplicável, pois a Companhia preencheu este formulário 20-F como um relatório anual. ITEM 2. ESTATÍSTICAS E PREVISÃO DE CRONOGRAMA Não aplicável, pois a Companhia preencheu este formulário 20-F como um relatório anual. ITEM 3. INFORMAÇÕES IMPORTANTES A. INFORMAÇÕES FINANCEIRAS SELECIONADAS As informações financeiras selecionadas referentes à Companhia, incluídas na tabela a seguir, devem ser lidas em conjunto com as demonstrações financeiras da Companhia baseadas nos princípios contábeis (GAAP) americanos, pelos quais são inteiramente credenciadas. Essas informações também devem ser lidas em conjunto com o item “Revisão Financeira e Operacional e Perspectivas”, que consta em outra parte do presente documento. Os dados financeiros consolidados referentes à Companhia em 31 de dezembro de 2007, 2006, 2005, 2004 e 2003 têm origem nas demonstrações financeiras baseadas nos princípios contábeis americanos.

(em milhares de dólares americanos exceto para quantidade de ações e valores por ação) Demonstração dos resultados 2007 2006 2005 2004 2003 Receita líquida 15.814.517 11.844.230 8.894.432 6.952.149 4.530.969 Custo das vendas (11.882.779) (8.777.827) (6.564.245) (4.838.949) (3.445.564)Lucro bruto 3.931.738 3.066.403 2.330.187 2.113.200 1.085.405 Despesas com vendas e marketing (338.645) (256.064) (203.244) (154.558) (146.388)Despesas gerais e administrativas (1.041.320) (821.497) (466.034) (359.102) (241.854)Outras receitas (despesas) operacionais, líquidas (17.836) 107.395 (8.246) 28.710 (824) Lucro operacional 2.533.937 2.096.237 1.652.663 1.628.250 696.339 Despesas financeiras, ganhos (perdas) com variação cambial e ganhos (perdas) com derivativos, líquido

(347.625) (311.396) (191.897) (132.409) (254.763)

Receitas financeiras 426.657 458.812 204.483 81.592 62.036 Equivalência patrimonial sobre empresas não-consolidadas,

líquidas 66.263 118.074 96.476 141.890 22.062

Ganho sobre investimento da Gerdau Ameristeel - - - 2.742 - Lucro antes de impostos e participação dos minoritários 2.679.232 2.361.727 1.761.725 1.722.065 525.674 Provisão para impostos sobre lucros (despesa)

Corrente (419.242) (442.016) (347.545) (329.229) (87.812) Diferido (111.118) 3.115 (117.750) (77.451) 121.925

Lucro antes da participação dos minoritários 2.148.872 1.922.826 1.296.430 1.315.385 559.787 Participação dos minoritários (532.351) (409.018) (178.909) (157.027) (49.623) Lucro líquido disponível para acionistas ordinários e preferenciais 1.616.521 1.513.808 1.117.521 1.158.358 510.164

Resultados básicos por ação (1) – em $ Ordinária 2,44 2,28 1,68 1,74 0,76Preferencial 2,44 2,28 1,68 1,74 0,76

Resultados diluídos por ação (1) – em $ Ordinária 2,42 2,26 1,67 1,74 0,76Preferencial 2,42 2,26 1,67 1,74 0,76

Dividendos em dinheiro declarados por ação (1) – em $ Ordinária 0,64 0,59 0,55 0,29 0,18Preferencial 0,64 0,59 0,55 0,29 0,18

Média ponderada das ações ordinárias em circulação durante o ano

(1) 231.607.008 231.607.008 231.607.008 231.607.008 231.607.008

7

Média ponderada das ações preferenciais em circulação durante o ano (1)

430.963.351 432.238.895 432.165.971 432.564.935 435.921.354

Número de ações ordinárias em circulação no final do ano (2) 231.607.008 231.607.008 231.607.008 231.607.008 231.607.008

Número de ações preferenciais em circulação no final do ano (2) 436.751.295 430.882.697 431.417.499 432.446.342 434.433.541

(1) As informações por ação foram retroativamente modificadas para todos os períodos para refletir o efeito de: (a) bonificação de 10 ações para cada 3 ações (aprovado em abril de 2003), (b) grupamento de 1.000 para 1 ação (aprovado em abril de 2003), (c) bonificação de 1 nova ação para cada 1 ação existente (aprovado em abril de 2004), (d) bonificação de 1 nova ação para cada 2 ações existentes (aprovado em março de 2005) e (e) bonificação de 1 ação para cada 2 ações (aprovado em março de 2006). Os ganhos por ação foram calculados sobre a média ponderada das ações em circulação durante cada ano. (2) A informação expressa em quantidade de ações se refere à posição no final de cada ano e foi modificada para refletir a mudança no número de ações resultante das decisões indicadas em (1) acima.

Em 31 de dezembro de (em milhares de dólares americanos)

Balanço Patrimonial 2007 2006 2005 2004 2003 Caixa 1.137.553 485.498 532.375 248.954 92.504Caixa restrito 6.580 13.512 9.617 6.603 1.935Investimentos a curto prazo (1) 1.757.623 2.483.052 1.761.421 404.512 236.137Capital circulante líquido (2) 4.899.425 4.160.127 3.372.531 1.610.722 300.670Imobilizado 8.619.714 5.990.629 3.517.962 2.790.201 2.304.158Ativo total 22.970.630 14.488.865 9.301.742 6.852.249 4.770.834Financiamentos de curto prazo (incluindo parcela circulante dos financiamentos de longo prazo)

1.417.993 1.065.120 566.562 673.204 798.496

Financiamentos de longo prazo menos parcela circulante

7.053.916 3.128.868 2.233.031 1.280.516 1.132.429

Debêntures – curto prazo 21.524 1.371 1.162 1.125 1.048Debêntures – longo prazo 509.880 443.280 414.209 344.743 155.420Patrimônio líquido total 7.003.459 4.930.641 3.621.530 2.522.585 1.403.063Lucros acumulados 2.569.255 1.459.818 1.431.062 1.509.847 1.161.527Capital social 3.432.613 3.432.613 2.212.382 1.539.204 982.601

(1) Inclui negociações, disponíveis para venda e mantidas até o vencimento (2) Total do ativo circulante menos total do passivo circulante Dividendos O capital social autorizado da Companhia é composto por ações ordinárias e ações preferenciais. Em 31 de março de 2008, a Companhia tinha 231.607.008 ações ordinárias e 431.189.355 ações preferenciais não votantes em circulação (excluídas as ações em tesouraria). A tabela abaixo mostra os dividendos pagos aos titulares de ações ordinárias e preferenciais da Companhia desde 2003. A tabela está demonstrada em reais e convertida para dólares americanos pela taxa do dólar comercial na data da deliberação. Os números relativos aos dividendos por ação foram ajustados retroativamente para todo o período apresentado para refletir: (a) bonificação de 10 ações para cada 3 ações (aprovado em abril de 2003), (b) grupamento de 1.000 para 1 ação (aprovado em abril de 2003), (c) bonificação de 1 nova ação para cada 1 ação existente (aprovado em abril de 2004), (d) bonificação de 1 nova ação para cada 2 ações existentes (aprovado em março de 2005) e (e) bonificação de 1 ação para cada 2 ações (aprovado em março de 2006). Os dividendos por ação foram calculados através da divisão dos dividendos e juros sobre capital próprio pela quantidade de ações em circulação, excluídas as ações em tesouraria. A tabela abaixo apresenta o pagamento trimestral de dividendos, exceto quando indicado:

Data da R$ por ação (3) R$ por ação (3) $ por ação (3) $ por ação (3)

8

Período Resolução Ações Ordinárias

Ações Preferenciais

Ações Ordinárias

Ações Preferenciais

1º Trimestre 2003 (1) 31/03/2003 0,1111 0,1111 0,0331 0,0331 2º Trimestre 2003 (1) 30/06/2003 0,0756 0,0756 0,0263 0,0263 3º Trimestre 2003 (1) 30/09/2003 0,1133 0,1133 0,0388 0,0388 4º Trimestre 2003 (1) 30/12/2003 0,2267 0,2267 0,0785 0,0785 1º Trimestre 2004 (1) 30/03/2004 0,1422 0,1422 0,0487 0,0487 2º Trimestre 2004 (2) 30/06/2004 0,2889 0,2889 0,0930 0,0930 3º Trimestre 2004 (1) 31/07/2004 0,2044 0,2044 0,0671 0,0671 3º Trimestre 2004 03/11/2004 0,2356 0,2356 0,0832 0,0832 4º Trimestre 2004 01/02/2005 0,4222 0,4222 0,1616 0,1616 1º Trimestre 2005 03/05/2005 0,3000 0,3000 0,1200 0,1200 2º Trimestre 2005 08/03/2005 0,3200 0,3200 0,1382 0,1382 3º Trimestre 2005 11/08/2005 0,3000 0,3000 0,1362 0,1362 4º Trimestre 2005 08/02/2006 0,2800 0,2800 0,1275 0,1275 1º Trimestre 2006 (1) 03/05/2006 0,3000 0,3000 0,1449 0,1449 2º Trimestre 2006 02/08/2006 0,3500 0,3500 0,1604 0,1604 3º Trimestre 2006 (1) 07/11/2006 0,3500 0,3500 0,1639 0,1639 4º Trimestre 2006 07/02/2007 0,3500 0,3500 0,1678 0,1678 1º Trimestre 2007 (1) 03/05/2007 0,3400 0,3400 0,1680 0,1680 2º Trimestre 2007 08/08/2007 0,2900 0,2900 0,1537 0,1537 3º Trimestre 2007 (1) 07/11/2007 0,3400 0,3400 0,1954 0,1954 4º Trimestre 2007 13/2/2008 0,2900 0,2900 0,1661 0,1661

(1) Pagamentos de juros sobre o capital próprio. (2) Pagamento de dividendos e juros sobre o capital próprio. (3) Desde abril de 2003, os dividendos são pagos por ação (ao invés de lotes de mil ações, como era antes desta data) como resultado do grupamento de cada 1.000 ações detidas em 1 ação, aprovado no mesmo mês. A Lei 9.249 de dezembro de 1995 determina que a Companhia pode pagar Juros sobre Capital Próprio aos acionistas de forma adicional ou alternativa aos dividendos propostos (Veja Item “8. Informações Financeiras – Juros sobre Capital”). Uma companhia brasileira está autorizada a pagar aos seus acionistas juros sobre capital próprio até o limite calculado conforme a TJLP (taxa de juros de longo prazo) aplicado sobre o patrimônio líquido da Companhia ou 50% do lucro líquido do exercício, dentre os dois, o maior. Este pagamento é considerado parte do dividendo obrigatório de cada ano fiscal, de acordo com a Lei Brasileira das Sociedades Anônimas. O pagamento dos juros sobre capital próprio aqui descrito estará sujeito à retenção de imposto de renda na fonte à alíquota de 15%. (Veja Item “10.E – Informações Adicionais – Tributação”). B. CAPITALIZAÇÃO E ENDIVIDAMENTO Não exigido. C. RAZÕES PARA A OFERTA E UTILIZAÇÃO DOS RESULTADOS Não exigido. D. FATORES DE RISCO Riscos associados às condições no Brasil As condições políticas e econômicas no Brasil e as políticas governamentais para a economia e outras áreas podem afetar negativamente a demanda por produtos da Companhia, bem como sua receita líquida e resultados financeiros. A economia brasileira tem sofrido freqüentes e por vezes extensas intervenções do governo Brasileiro. O governo alterou várias vezes as políticas monetária e tributária e as regulamentações de crédito e de tarifação para interferir no curso da economia brasileira. Suas ações para controlar a inflação e implementar outras políticas muitas vezes incluíram aumentos das taxas de juros, controles de preços e salários, desvalorizações da moeda, congelamento de depósitos bancários, controles sobre o capital e restrições às importações. Os resultados operacionais e as condições financeiras da Companhia podem ser afetados negativamente pelos seguintes fatores e reações do governo:

9

• Flutuações na taxa de câmbio; • Taxas de juros; • Inflação; • Políticas tributárias; • Controles cambiais; • Interrupção do fornecimento ou falta de energia elétrica; • Liquidez dos mercados internos e estrangeiros de crédito e de capital; e • Outros fatos políticos, diplomáticos, sociais e econômicos no Brasil ou que o afetem. A incerteza quanto a possíveis mudanças pelo governo brasileiro das políticas e regulamentações que afetam esses ou outros fatores pode contribuir para a incerteza econômica no Brasil e aumentar a volatilidade dos mercados de ações no Brasil e dos títulos de emissores brasileiros em mercados de outros países. Esses fatores e outras possíveis alterações na economia brasileira e nas políticas governamentais poderão afetar negativamente a Companhia e seus negócios. A inflação e as ações do governo para combater a inflação podem contribuir de maneira importante para a incerteza econômica no Brasil e afetar negativamente os negócios da Companhia. O Brasil já teve experiências passadas de inflação alta. Desde a implementação do Plano Real, em 1994, a taxa anual de inflação diminuiu significativamente, conforme aferido pelo Índice Nacional de Preços ao Consumidor Amplo (IPCA). A inflação foi de 7,6% em 2004, 5,7% em 2005, 3,1% em 2006 e 4,5% em 2007. Se o Brasil voltar a ter altos níveis de inflação, a taxa de crescimento da economia deve se desacelerar, o que levaria a uma queda na demanda pelos produtos da Companhia no Brasil. A inflação poderá também aumentar alguns dos custos e despesas da Companhia que talvez não possam ser repassados aos consumidores, o que poderá reduzir suas margens de lucro e receita líquida. Além disso, uma inflação alta leva a taxas de juros mais altas, e, conseqüentemente, os custos de serviço da dívida em real poderão também aumentar. A inflação pode, também, prejudicar o acesso aos mercados de capitais, o que poderia afetar negativamente a capacidade da Companhia de refinanciar suas dívidas. Pressões inflacionárias também poderão levar à adoção de políticas governamentais de combate à inflação que poderão afetar negativamente os negócios da Companhia. Variações cambiais entre o dólar americano e as diversas moedas dos países onde a Gerdau opera podem aumentar o serviço da dívida da Companhia em moeda estrangeira e afetar negativamente seu desempenho financeiro como um todo. Os resultados operacionais da Companhia sofrem o impacto da variação do dólar americano, da moeda em que a Companhia divulga suas demonstrações financeiras, e das diversas moedas dos países onde opera. Por exemplo, a Gerdau Ameristeel divulga seus resultados em dólares americanos e parte da receita líquida e dos custos operacionais estão em dólares canadenses. Como resultado disso, flutuações na taxa de câmbio entre estas duas moedas podem afetar os resultados operacionais da Companhia. O mesmo se dá com as unidades com sede fora dos Estados Unidos em relação à taxa de câmbio entre a moeda local e o dólar americano. O real valorizou 11,8% em 2005, 8,7% em 2006 e 17,2% em 2007 em relação ao dólar americano. Em 31 de março de 2008, a taxa de câmbio entre o dólar americano e o real era de $1,00 para R$1,749. A desvalorização do real frente ao dólar americano também poderá levar a novas pressões inflacionárias no Brasil, pois poderá causar uma elevação geral no preço de produtos e serviços importados e exigir que o governo adote medidas recessivas de forma a conter a demanda. Além disso, uma desvalorização do real poderia enfraquecer a confiança dos investidores no Brasil. As obrigações da dívida contratada pela Companhia em moeda estrangeira totalizavam $6.796,1 milhões em 31 de dezembro de 2007, o que representava 75,5% de seu endividamento consolidado. Em 31 de dezembro de 2007, a Companhia possuía $1.138,2 milhões em disponibilidades denominadas em dólares americanos e em aplicações financeiras de curto prazo. Uma desvalorização do real frente ao dólar americano ou outras moedas poderia reduzir a

10

capacidade da Companhia de cumprir com as exigências do serviço de sua dívida em outras moedas, especialmente porque parte significativa de seu faturamento líquido é expressa em reais. As receitas e margens de exportação também são afetadas pelas flutuações do real em relação ao dólar americano. Os custos de produção da Companhia estão denominados na moeda local, mas suas vendas de exportação estão denominadas em dólares americanos. Nos períodos em que a moeda brasileira se valoriza em relação à moeda americana, as receitas financeiras geradas pelas exportações se reduzem quando convertidas para reais. Determinados Fatores em outros mercados emergentes ou nos Estados Unidos que podem afetar negativamente os resultados das operações da Companhia. Vários fatores, políticos, econômicos e sociais, especialmente em países da América Latina e em outros países emergentes ou nos Estados Unidos, podem ter um efeito negativo no valor de mercado da Companhia. As condições nesses países são em geral consideravelmente diferentes das encontradas no Brasil, mas as reações dos investidores a fatos nesses países podem afetar o mercado de capitais brasileiro e diminuir o interesse de investidores por títulos de emissores brasileiros. A saída de dólares americanos do Brasil têm sido significativa em certos períodos, e as companhias brasileiras têm encontrado custos mais altos para obter financiamento, tanto no Brasil quando no exterior, e têm tido dificuldades em acessar os mercados internacionais de capitais. A Companhia não pode garantir que os mercados internacionais de capitais continuarão abertos para as empresas brasileiras, nem que as taxas de juros nesses mercados sejam atrativas para a Companhia, o que poderá limitar sua capacidade de refinanciamento da dívida. Fatores de risco associados à Companhia e ao setor siderúrgico A demanda por aço é cíclica, e uma redução nos preços atuais do aço no mercado mundial poderá afetar negativamente os resultados operacionais da Companhia. A indústria do aço é altamente cíclica tanto no Brasil quanto no exterior. Conseqüentemente, a Companhia fica exposta às alterações de demanda por produtos de aço, o que, por sua vez, causa variações nos preços de seus produtos. Além disso, a indústria siderúrgica brasileira produz bem mais aço do que a economia doméstica pode consumir, e por isso o setor é altamente dependente dos mercados de exportação. A demanda por produtos de aço e, conseqüentemente, as condições financeiras e os resultados operacionais das empresas na indústria siderúrgica, incluindo a nossa Companhia, são geralmente afetadas por variações macroeconômicas na economia mundial e na economia dos países produtores de aço, inclusive por tendências no setor de construção civil e no setor automotivo em geral. Desde 2003, a demanda por produtos de aço em países em desenvolvimento (especialmente a China), a força do euro e o crescimento global generalizado têm contribuído para que se estabeleça um novo patamar de preços altos para os produtos de aço da Companhia. Entretanto esse novo patamar pode não se manter, especialmente devido à expansão mundial da capacidade instalada. Recentemente, a economia dos Estados Unidos, principalmente indústrias importantes, como a da construção civil, mostrou sinais de atividade reduzida. Qualquer diminuição na demanda por aço ou alteração nas exportações por países sem condições de consumir toda sua produção pode ter um efeito negativo nas operações e perspectivas da Companhia. Aumentos nos preços e a redução do suprimento de sucata metálica podem afetar negativamente os custos de produção e as margens operacionais da Companhia. O principal insumo metálico para as mini-mills da Companhia, que correspondeu a 77,0% da produção total de aço bruto em 2007 (em volume), é a sucata metálica. Apesar de os preços internacionais da sucata metálica serem essencialmente determinados pelos preços da sucata nos Estados Unidos, sendo esse país o principal exportador, os preços da sucata no mercado brasileiro são estabelecidos pelo fornecimento e demanda internos. O preço da sucata no Brasil varia de região para região e reflete a demanda e os custos de transporte. Seus lucros e margens poderão ser afetados caso os preços dos produtos siderúrgicos não acompanhem os aumentos de preço da sucata. Um aumento nos preços da sucata ou sua escassez poderá afetar os custos de produção e potencialmente reduzir as margens operacionais de nossas unidades. Aumentos nos preços ou uma redução do fornecimento de minério de ferro e carvão no mercado poderão afetar a Companhia. Quando os preços das matérias-primas que a Companhia usa para produzir aço em suas unidades integradas aumentam, especialmente o minério de ferro e o carvão coque, os custos de produção de suas unidades integradas se elevam. A Companhia usa minério de ferro para produzir ferro-gusa em sua unidade de Ouro Branco e nas unidades Gerdau Barão de Cocais e Gerdau Divinópolis, no Estado de Minas Gerais. O minério de ferro também é utilizado para

11

produzir ferro esponja na Gerdau Usiba, no Estado da Bahia. Em 2007, essas quatro unidades foram responsáveis por 23,0% da produção consolidada de aço bruto em volume. A unidade de Ouro Branco é a maior usina do Brasil, e seu principal insumo metálico para a produção de aço é o minério de ferro. Em 2007, essa unidade representou 35,2% da produção total de aço bruto (em volume) da Companhia no Brasil. Uma escassez de minério de ferro no mercado nacional afetaria negativamente a capacidade de produção de aço nas unidades da Companhia, e o aumento dos preços do minério de ferro poderia reduzir as margens de lucro. Todo o carvão coque consumido em nossas unidades brasileiras é importado devido à baixa qualidade do carvão do Brasil. O carvão coque é o mais importante insumo para produção de energia na unidade de Ouro Branco, e é usado na produção do coque metalúrgico. Apesar dessa usina não ser dependente do suprimento de coque, a retração do suprimento de carvão poderia afetar negativamente a operação integrada nessa unidade, pois a usina de Ouro Branco precisa desse insumo para produzir coque em sua unidade de coqueificação. Todo o carvão usado na unidade de Ouro Branco é importado do Canadá, Estados Unidos e Austrália. Uma escassez desse carvão no mercado internacional afetaria negativamente a capacidade de produção de aço da usina de Ouro Branco, e a elevação de seus preços poderia reduzir as margens de lucro. A Companhia não tem contratos a longo prazo para o suprimento de algumas das matérias-primas que utiliza. A Companhia poderá não integrar com sucesso seus negócios, administração, operações ou produtos, ou poderá não concretizar nenhum dos benefícios antecipados nas futuras aquisições. Ao longo dos anos, a Companhia aumentou sua presença, principalmente através de aquisições no mercado norte-americano, e hoje é a segunda maior produtora de produtos laminados longos naquele mercado. A integração futura de negócios e oportunidades originadas nas unidades recentemente adquiridas pela Companhia e naquelas que podem ser adquiridas pode envolver riscos. Para futuras aquisições, a Companhia talvez não consiga integrar com sucesso negócios, administração, operações, produtos e serviços com suas atuais operações. O possível desvio da atenção da administração dos negócios já existentes e possíveis problemas associados à integração das operações poderão ter um impacto sobre as receitas e resultados das operações. A integração das aquisições poderá resultar em despesas adicionais que poderão reduzir a lucratividade. A Companhia poderá não ter sucesso na administração desses riscos ou de outros problemas associados com as futuras aquisições. A produção de aço é um processo de consumo intensivo de energia elétrica, e a escassez ou aumento de preços de energia elétrica podem afetar negativamente a Companhia. A produção de aço é um processo de consumo intensivo de energia elétrica, principalmente nas aciarias que utilizam fornos elétricos a arco. A energia elétrica é um componente significativo do custo dessas unidades, da mesma forma que, em menor escala, o gás natural. A energia elétrica não pode ser substituída nas usinas da Companhia, e o seu racionamento ou interrupção de fornecimento, como ocorreu no Brasil em 2001, poderia afetar negativamente a produção dessas unidades. O gás natural é usado no reaquecimento dos fornos nas usinas de laminação da Companhia. No caso de escassez no abastecimento de gás natural, a Companhia poderia, em alguns casos, mudar para o óleo combustível como fonte de energia. Entretanto, essas medidas poderiam aumentar os custos de produção e conseqüentemente reduzir as margens operacionais. Medidas restritivas para conter o comércio de produtos siderúrgicos podem afetar os negócios da Companhia, aumentando o custo de seus produtos ou reduzindo a sua capacidade de exportação. A Companhia fornece aço para o mercado interno no Brasil e para vários mercados no exterior. As exportações da Companhia enfrentam tanto a concorrência de outros produtores de aço quanto às restrições impostas pelos países importadores na forma de cotas, sobretaxas, tarifas ou aumentos nas taxas de importação. Qualquer alteração desses fatores pode aumentar os custos dos produtos e torná-los menos competitivos, ou impedir que a Companhia venda para esses mercados. Não há garantia de que os países importadores não imporão cotas, sobretaxas ou tarifas, nem que não aumentarão as taxas de importação. Importações mais baratas de outros países na América do Norte podem afetar negativamente os negócios da Companhia. As importações de aço na América do Norte têm causado uma pressão para baixo nos preços do aço nos últimos anos, afetando negativamente as vendas e as margens de lucro. A concorrência dos produtores estrangeiros de aço é forte e pode aumentar devido ao aumento de sua capacidade instalada, à desvalorização do dólar americano, e à redução da demanda doméstica por aço em outros mercados. Esses fatores aumentam as importações de aço para a América do

12

Norte a preços mais baixos. No passado, o governo dos Estados Unidos adotou medidas protecionistas temporárias para regular a importação de aço através do estabelecimento de cotas e tarifas. Medidas protecionistas podem não ser adotadas novamente e, apesar dos esforços para regular o comércio, importações com preços injustos poderão entrar nos mercados da América do Norte, resultando em pressões nos preços que poderão afetar negativamente os negócios da Companhia. Custos relacionados ao cumprimento da legislação ambiental podem aumentar caso os requerimentos tornem-se mais rígidos. Tal aumento de custos poderá afetar negativamente os resultados operacionais da Companhia.

As unidades industriais da Companhia devem satisfazer uma série de leis e regulamentos ambientais em relação à operação de usinas nos âmbitos federal, estadual e municipal, em todos os países onde opera. Esses regulamentos incluem procedimentos de licenciamento ambiental, os relacionados ao controle de emissões no ar, resíduos, descargas na água e manuseio e descarte de lixo sólido e perigoso. O descumprimento dessas leis e regulamentos poderá resultar em penalidades civis e administrativas, sanções criminais ou ordens de fechamento, e em várias circunstâncias será exigida a limpeza da contaminação associada às operações anteriores. Se as leis e legislação vigentes e futuras tornarem-se mais rígidas, o que é uma tendência mundial, os gastos com ativos fixos e os custos para cumprimento da legislação poderão crescer e afetar negativamente a condição financeira da Companhia. Além disso, futuras novas aquisições sujeitarão a Companhia a gastos e custos adicionais para o cumprimento da legislação.

Podemos não conseguir reduzir nossa alavancagem financeira, o que poderia aumentar nossos custos de capital, afetando negativamente nossa condição financeira ou os resultados das operações.

Em 2007, as agências internacionais classificadoras Fitch Ratings e Standard & Poor’s classificaram nosso risco de crédito como “grau de investimento,” o que nos deu acesso a financiamento com taxas de empréstimo mais baixas. Devido a nossas aquisições em 2007, nossa razão de dívida total/EBITDA alcançou o máximo normalmente aceito pelas agências para uma empresa de “grau de investimento”. Se não conseguirmos reduzir esse índice, aumentando nossa geração de caixa ou reduzindo nossa dívida total, poderemos perder nossa classificação de “grau de investimento”, o que poderá aumentar nossos custos de capital e, conseqüentemente, afetar negativamente nossa condição financeira e resultados de operações.

ITEM 4. INFORMAÇÕES SOBRE A COMPANHIA A. HISTÓRIA E DESENVOLVIMENTO DA COMPANHIA

A Gerdau S.A. é uma empresa brasileira (Sociedade Anônima) fundada em 20 de novembro de 1961 sob as leis do Brasil. Sua sede executiva localiza-se na Av. Farrapos, 1811, Porto Alegre, RS – Brasil. Seu telefone é (51) 3323 2000.

Histórico

A Companhia atual é o resultado de uma série de aquisições corporativas, fusões e outras transações datadas desde 1901. A Companhia iniciou suas operações em 1901 com a fábrica de pregos Pontas de Paris controlada pela família Gerdau sediada em Porto Alegre, que ainda é a acionista controladora indireta da Companhia. Em 1969, Pontas de Paris teve a sua razão social alterada para Metalúrgica Gerdau S.A., que hoje é a holding controlada pela família Gerdau através de holdings intermediárias, ela própria controlando o que é hoje a Gerdau S.A. Veja o Item “Reorganização Corporativa.”

Entre 1901 e 1969, a fábrica de pregos Pontas de Paris cresceu e expandiu seus negócios em uma série de outros produtos e serviços de aço e relacionados a aço. Com o objetivo de suprir maior acesso a matérias-primas logo após a II Guerra Mundial, a Gerdau adquiriu a Siderúrgica Riograndense S.A., uma produtora de aço também localizada em Porto Alegre. Em fevereiro de 1948, a Gerdau iniciou suas operações siderúrgicas, antecipando o consagrado modelo de mini-mill, caracterizado pela produção de aço em fornos elétricos a arco e utilizando sucata metálica como principal matéria-prima. Na mesma época, a Companhia também adotou uma estratégia de comercialização regional para garantir custos operacionais mais competitivos. Em 1957, a Companhia instalou uma segunda unidade Riograndense na cidade de Sapucaia do Sul (estado do Rio Grande do Sul) e em 1962, o crescimento consistente da produção de pregos levou à construção de uma fábrica mais moderna e com maior capacidade na Cidade de Passo Fundo (Estado do Rio Grande do Sul).

Em 1967, a rota de expansão da Companhia chegou ao estado brasileiro de São Paulo, com a compra da Fábrica de Arames São Judas Tadeu, produtora de pregos e arames, que posteriormente teve a sua razão social alterada para Comercial Gerdau e, finalmente, tornou-se o canal de distribuição brasileiro da Companhia para produtos de aço. Em junho de 1969, a Gerdau expandiu-se em direção ao nordeste do país com o início da produção de aços longos no Estado

13

de Pernambuco, por meio da Siderúrgica Açonorte. Em dezembro de 1971, a Gerdau assumiu o controle da Siderúrgica Guaíra, uma produtora de aços longos no Estado do Paraná no Sul do Brasil. A Companhia também criou uma nova empresa, a Seiva S.A. – Florestas e Indústrias, para produzir madeira serrada de forma sustentável para as indústrias de móveis, celulose e aço. Em 1979, a Companhia assumiu o controle da usina de Cosigua no Rio de Janeiro, que atualmente opera a maior mini-mill da América Latina. Desde então, através de uma série de aquisições e novas operações, a Gerdau espalhou-se pelo Brasil e possui 11 usinas siderúrgicas no País.

O processo de internacionalização do Grupo teve início em 1980 com a aquisição da Gerdau Laisa S.A. ou Gerdau Laisa, a única produtora de aços longos no Uruguai e, continuou em 1989, com a aquisição da companhia canadense Gerdau Ameristeel Cambridge, uma produtora de produtos de aços longos laminados localizada em Cambridge, Ontário. Em 1992, a Gerdau assumiu o controle da Gerdau AZA S.A., ou Gerdau AZA, uma produtora de aço bruto e produtos de aços longos laminados no Chile. Com o passar dos anos, a Gerdau ampliou sua participação no mercado internacional através da aquisição de uma participação minoritária em uma laminadora na Argentina, controlada pela Diaco S.A., a maior produtora de vergalhões na Colômbia, e especialmente, na América do Norte, com a aquisição de participações adicionais da Gerdau Ameristeel MRM Special Sections, uma produtora de seções especiais, como guias para elevadores e vigas super leves, e da antiga Ameristeel Corp., uma produtora de produtos de aços longos laminados comuns. Em outubro de 2002, através de uma série de transações, a Companhia uniu seus bens de produção de aço da América do Norte com os da empresa Canadense Co-Steel, uma produtora de aços longos, para criar a Gerdau Ameristeel, que atualmente é a segunda maior produtora de aços longos na América do Norte com base em toneladas de aço produzido. A participação da Companhia atualmente é de 66,5% das ações em circulação da Gerdau Ameristeel, cujas ações restantes são negociadas publicamente no Canadá e nos Estados Unidos. A própria Gerdau Ameristeel tem diversas operações em todo o Canadá e os Estados Unidos, incluindo sua participação de 50% em joint venture na Gallatin Steel, uma fabricante de aços planos, além de operar 18 unidades siderúrgicas, assim como 49 unidades de corte de dobra e 11 unidades de transformação.

A Gerdau assinou um acordo em setembro de 2005 para a aquisição de 35,98% das ações da Sipar Aceros S.A., uma laminadora de aços longos localizada na Província de Santa Fé, Argentina. Essa participação somada aos 38,46% já possuídos pela Gerdau, representa 74,44% do capital social da Sipar Aceros S.A. No final do terceiro trimestre de 2005, a Gerdau concluiu a aquisição de uma participação de 57,1% na Diaco S.A., a maior produtora de vergalhões na Colômbia. Em janeiro de 2008, adquirimos uma participação adicional de 40,3%, aumentando nossa titularidade para 97,4%.

Em 10 de janeiro de 2006, a Gerdau concluiu, através de sua subsidiária Gerdau Hungria Holdings Limited Liability Company, a aquisição de 40% do capital social da Corporación Sidenor S.A., a maior produtora de aços longos especiais, fabricante de peças forjadas e fundição na Espanha e um dos maiores fabricantes de peças forjadas pelo processo de estampa naquele país.

Em março de 2006, os ativos de duas unidades industriais foram adquiridos nos Estados Unidos. A primeira foi a Callaway Building Products, em Knoxville, no estado do Tennessee, uma fornecedora de vergalhões cortados e dobrados para a construção civil. A segunda foi a Fargo Iron and Metal Company, localizada em Fargo, no estado de Dakota do Norte, uma unidade de estocagem e processamento de sucata e fornecedora de serviços para indústrias e companhias de construção civil.

Em junho de 2006, a Gerdau adquiriu a Sheffield Steel Corporation, de Sand Springs, no estado de Oklahoma, nos Estados Unidos. A Sheffield é uma empresa mini-mill que produz aços longos comuns, especificamente vergalhões e barras de reforço para concreto. A empresa tem uma aciaria e uma laminadora em Sand Springs, no estado de Oklahoma, uma laminadora em Joliet, no estado de Illinois, e três unidades de transformação em Kansas City e Sand Springs.

No mesmo mês, a Gerdau S.A. venceu o leilão para 50% mais uma ação do capital social da empresa Siderúrgica del Perú S.A.A. – Siderperú, localizada na cidade de Chimbote (Peru). Em novembro de 2006, a Gerdau também ganhou o leilão de 324.327.847 ações emitidas pela Siderperú, que representam 32,84% do capital social total. Essa aquisição acrescentada à participação já possuída anteriormente no mesmo ano, representa 83,27% do capital social total da Siderperú. A Siderperú opera um alto-forno, uma unidade de redução direta, uma aciaria com dois fornos a arco elétrico, dois conversores LD e três usinas de laminação. Aproximadamente 20% de suas vendas são de produtos de aços planos e 80% são de produtos de aços longos.

Em novembro de 2006, a Gerdau ingressou por meio de sua subsidiária Gerdau Ameristeel Corporation em uma joint venture com a Pacific Coast Steel, Inc. (PCS) e a Bay Area Reinforcing (BAR). Essa joint venture está entre as maiores fornecedoras de aço cortado e dobrado, especializada na fabricação e instalação de produtos de corte e dobra envolvendo diversos projetos de construção na Califórnia e em Nevada.

14

Em dezembro de 2006, a Gerdau anunciou que sua subsidiária espanhola Corporación Sidenor, S.A., da qual possui uma participação de 40%, completou a aquisição de todas as ações em circulação emitidas pela GSB Acero, S.A., subsidiária da CIE Automotive. A GSB Acero produz aços especiais e está localizada em Guipúzcoa, na Espanha.

Durante 2007, a Companhia efetuou várias aquisições de produtores de aço, sendo a mais importante a aquisição de Chaparral em setembro de 2007.

Em 28 de março de 2007, a Gerdau adquiriu 100% do capital social do Grupo Feld S.A. de C.V., um Grupo Mexicano detentor de três companhias: Siderúrgica Tultitlán S.A. de C.V. (“Sidertul”), uma pequena usina de aços longos, localizada na Cidade do México, que produz 350.000 toneladas de aço bruto e 330.000 toneladas de aços laminados; Ferrotultitlán S.A. de C.V. (“Ferrotul”), uma companhia que basicamente vende a produção inteira da Sidertul, e também a Arrendadora Valle de México S.A. de C.V. (“Arrendadora”), uma empresa imobiliária proprietária das terras e dos prédios onde a Sidertul está localizada. O valor de compra pago por essa aquisição foi US$259 milhões.

Em 25 de maio de 2007, a Gerdau adquiriu uma participação de 30,45% na Multisteel Business Holdings Corp., uma holding das Indústrias Nacionales, C. por A. (“INCA”), uma companhia localizada em Santo Domingo, na República Dominicana. A INCA é uma produtora de produtos laminados, com capacidade anual de aproximadamente 400.000 toneladas de aço laminado. A sociedade permitirá que a Companhia tenha acesso ao mercado Caribenho. O custo total da aquisição foi de $42,9 milhões. Em 2 de julho de 2007, a Companhia adquiriu uma participação adicional de 18,55% na Multisteel Business Holdings Corp., totalizando, com essa aquisição, uma participação de 49%. O custo total dessa segunda aquisição foi de $72,0 milhões.

Em 15 de junho de 2007, a Gerdau adquiriu 100% do capital social da Siderúrgica Zuliana C.A., uma companhia Venezuelana operando uma usina siderúrgica na cidade de Ojeda, na Venezuela, com capacidade de produção anual de 300.000 toneladas de aço bruto e 200.000 toneladas de aço laminado. O custo total da aquisição foi de $92,5 milhões.

Em 17 de junho de 2007, a Pacific Coast Steel (“PCS”), uma joint venture na qual a Gerdau Ameristeel Corporation, que é uma subsidiária da Gerdau, detém uma participação de 55%, concluiu a aquisição dos ativos da Valley Placers, Inc. (“VPI”), uma produtora de vergalhões, localizada em Las Vegas, Nevada, por cerca de $8,9 milhões. Além dessas atividades, a VPI opera unidades para a fabricação de aço e um negócio para o fornecimento varejista em conexão com construção. Atualmente, a VPI emprega mais de 110 trabalhadores de campo especializados em projetos comerciais e varejistas e construções públicas.

Em 22 de junho de 2007, a Gerdau e o Kalyani Group, da Índia, celebraram um contrato de joint venture para um investimento em Tadipatri, Índia. A joint venture inclui participação de 45% na SJK Steel Plant Limited, uma produtora de aço com dois conversores LD, uma unidade de lingotamento contínuo e também unidades para a produção de ferro-gusa. O contrato apresenta o controle compartilhado, e o valor de compra está estimado em $71 milhões. Em 11 de dezembro de 2007, a Companhia efetuou um pagamento antecipado de $20 milhões pela aquisição.

Em 27 de agosto de 2007, a Gerdau Ameristeel, através da PCS, adquiriu a D&R Steel, LLC, uma produtora de Vergalhões sediada em Glendale, no Arizona, pela quantia de $4,9 milhões.

Em 14 de setembro de 2007, a Gerdau Ameristeel adquiriu a Re-Bars Inc., um fabricante independente de vergalhões, com atuação em Savannah, Geórgia e arredores, pelo valor de $2,9 milhões.

Em 14 de setembro de 2007, a Gerdau Ameristeel concluiu a aquisição da Chaparral Steel Company, aumentando a carteira de produtos da Companhia e incluindo uma linha abrangente de produtos de aços estruturais. A Chaparral foi a segunda maior produtora de produtos de aço estrutural na América do Norte e também a maior produtora de barras de aço. A Chaparral opera duas usinas, uma localizada em Midlothian, no Texas, e a outra localizada em Petersburg, Virgínia. O custo total das aquisições foi de $4,2 bilhões, além de certos passivos.

Em 1 de outubro de 2007, a subsidiária Gerdau Ameristeel adquiriu 100% da Enco Materials Inc., uma empresa líder no mercado de materiais comerciais, sediada em Nashville, no estado do Tennessee. A Enco Materials Inc. possui oito unidades em Arkansas, Tennessee e Geórgia. O valor de compra para essa aquisição foi de $46 milhões em dinheiro, além de certos passivos da empresa adquirida.

Em 19 de outubro de 2007, a Gerdau executou uma carta de intenção para a aquisição de uma participação acionária de 49% no capital social da holding Corsa Controladora, S.A. de C.V., sediada na Cidade do México, no México. A holding é detentora de 100% do capital social da Aceros Corsa, S.A. de C.V. e de seus distribuidores. A Aceros Corsa, localizada na cidade de Tlalnepantla, região metropolitana da Cidade do México, é um mini-mill

15

responsável pela produção de aços longos (perfis comerciais leves) com capacidade instalada de 150.000 toneladas de aço bruto e 300.000 toneladas de produtos laminados por ano. O valor de compra é $110,7 milhões, dependendo de uma série de condições precedentes. Em 27 de fevereiro de 2008, a Companhia anunciou a conclusão da aquisição do negócio.

Em 19 de outubro de 2007, a subsidiária Sidenor Industrial adquiriu a Trefilados de Urbina, S.A. – Trefusa pelo valor de compra de $25,8 milhões. A Trefusa é uma produtora de trefilados de aço especiais localizada em Vitória, Espanha.

Em 19 de novembro de 2007, a Gerdau celebrou um contrato definitivo para a aquisição da Quanex Corporation, que, através da MacSteel, é a segunda maior produtora de Barras de Qualidade Especial – “SBQ” nos Estados Unidos, e opera três mini-mills localizados em Jackson, Michigan; Monroe, Michigan; e Fort Smith, Arkansas. A companhia também opera seis unidades de transformação nos estados de Michigan (duas), Ohio, Indiana (duas) e Wisconsin. A MacSteel conta com uma capacidade instalada de 1,2 milhão de toneladas de aço e 1,1 milhão de toneladas de produtos laminados por ano. O contrato não inclui o negócio de Produtos de Construção da Quanex, que é uma operação que não está relacionada ao mercado de aço. O valor de compra para essa aquisição é $1,458 bilhão mais $215 milhões em dívidas assumidas, sujeitas ao ajuste relacionado a certas condições.

Em 31 de dezembro de 2007, a Companhia celebrou um contrato definitivo para a troca de sua participação acionária na Margusa – Maranhão Gusa S.A., através da qual a Companhia se tornou a detentora da Aplema. A troca foi realizada com base em valores equivalentes nos termos das quotas da Aplema e das ações da Margusa.

B. PANORAMA DO NEGÓCIO

Panorama

De acordo com informações do IBS, a Companhia é a maior produtora de aços longos laminados do Brasil e, de acordo com estimativas do AISI, a segunda maior produtora na América do Norte com base em volume produzido. A Gerdau tem uma participação significativa no mercado da indústria do aço em quase todos os países onde opera e foi classificada pelo IISI como o 14º maior produtor de aço no mundo com base em sua produção consolidada de aço bruto em 2006.

A Gerdau opera usinas siderúrgicas que produzem aço através de redução direta de minério de ferro, ou DRI, em altos-fornos, ou em fornos a arco elétrico, ou EAF. No Brasil, a Companhia opera três usinas siderúrgicas com altos-fornos, incluindo sua maior usina, a Gerdau Açominas, que é uma usina siderúrgica integrada localizada em de Ouro Branco, no estado de Minas Gerais. A Companhia atualmente tem um total de 43 unidades produtoras de aço na América Latina (incluindo Brasil) e América do Norte, assim como uma subsidiária consolidada na Espanha, a Corporación Sidenor, para a produção de aços especiais, e duas companhias coligadas: uma na República Dominicana e outra no México. A Gerdau também participa de duas joint ventures: uma nos Estados Unidos para a produção de aço laminado plano e outra formada recentemente na índia. Durante o ano fiscal encerrado em 31 de dezembro de 2007, cerca de 41,0% de todas as suas vendas físicas foram geradas a partir de operações no Brasil, 40,5% de operações nos Estados Unidos e Canadá, 13,1% de operações na América Latina (excluindo Brasil) e 5,4% de operações européias.

Em 31 de dezembro de 2007, a capacidade instalada consolidada total, excluindo os investimentos da Companhia em joint ventures e companhias associadas, não consolidadas, foi de 24,8 milhões de toneladas de aço bruto e 21,0 milhões de toneladas de produtos de aço laminado. Para o ano fiscal encerrado em 31 de dezembro de 2007, a Companhia tinha ativos consolidados totais somando $22,97 bilhões, vendas líquidas consolidadas de $15,81 bilhões, lucro líquido consolidado total de $1,62 bilhão e um patrimônio líquido de $7,00 bilhões.

A Gerdau oferece um grande conjunto de produtos siderúrgicos, fabricados de acordo com uma extensa variedade de especificações dos clientes. Sua combinação de produtos inclui aço bruto (placas, blocos e tarugos) vendido a usinas de laminação, produtos acabados para a indústria de construção, como fios e barras estruturais, produtos acabados para a indústria, como barras de aço laminado comercial e arame e produtos para lavoura e agricultura, como estacas, arame liso e arame farpado. A Gerdau também produz produtos de aços especiais utilizando tecnologia avançada e normalmente com certo grau de personalização, para a fabricação de ferramentas e maquinários, correntes, trancas e molas, principalmente para as indústrias automotiva e mecânica.

Uma porção significativa e crescente dos bens de produção de aço da Gerdau fica localizada fora do Brasil, particularmente nos Estados Unidos e no Canadá, assim como na América Latina e na Europa. A Companhia começou sua expansão na América do Norte em 1989, quando a consolidação no mercado de aço global de fato iniciou. A Companhia atualmente opera 18 unidades de produção de aço nos Estados Unidos e no Canadá através de sua entidade

16

66,5% 93,0%

44,8%

Gerdau Açominas

S.A.

Gerdau Aços

Longos S.A.

Gerdau Aços

Especiais S.A.

93,0%

Gerdau

S.A.

94,2% 93,0% 93,0%

Gerdau Comercial

de Aços S.A.

Banco Gerdau

S.A.

99%

Gallatin Steel

Gerdau Ameristeel

Corp.

50% Corporación

Sidenor, S.A.

40%

Empresa Siderúrgica

del Perú

Gerdau Laisa

Sipar Aceros

100%

92,8%

Diaco Gerdau

AZA

100% 57,1%

Gerdau América Latina Participações

S.A.

83,3%

Siderúrgica Tultitlán

100%

Siderúrgica Zuliana

100%

Indústrias Nacionales

(INCA)

49%

Chaparral Steel

100%

GTL Trade Finance,

BVI

100%

Metalúrgica Gerdau S.A.

principal, a Gerdau Ameristeel, e acredita que seja uma das líderes de mercado na América do Norte em termos de produção de alguns produtos de aços longos, como fios, barras de aço laminado comercial, produtos extrusados e vigas mestras.

A estratégia de operação da Companhia se baseia na aquisição ou construção de usinas siderúrgicas próximas a seus clientes e às fontes de matérias-primas necessárias para a produção de aço, como sucata metálica, ferro-gusa e minério de ferro. Por essa razão, historicamente, a maior parte de sua produção foi direcionada ao fornecimento dos mercados locais em que produz. Porém, nos últimos anos, e principalmente após a aquisição da unidade de Ouro Branco, a Companhia expandiu sua exposição aos mercados internacionais e se beneficiou de uma maior demanda internacional e dos preços mais altos do aço fora do Brasil. A Companhia conta com uma diversificada lista de clientes internacionais e seus principais destinos de exportação incluem os Estados Unidos, Taiwan, Coréia do Sul, Tailândia e os países da América Latina, como a Argentina, República Dominicana e Equador.

Através de suas subsidiárias e associadas, a Companhia também participa de outras atividades relacionadas à produção e venda de produtos de aço, incluindo projetos de reflorestamento e geração de energia elétrica.

Reorganização Corporativa

Em dezembro de 2004, a Companhia decidiu reorganizar suas operações no Brasil e em outros lugares na América Latina para criar uma série de subsidiárias concentradas nos diferentes produtos e aspectos de seus negócios. Essa reorganização, ou a Reorganização de 2005, também teve o objetivo de se beneficiar de certos benefícios fiscais, além de outros benefícios disponíveis à Companhia de acordo com a legislação brasileira, resultantes das mudanças nas leis relacionadas ao efeito cumulativo dos impostos de contribuição social (PIS e COFINS). A reorganização envolveu uma série de etapas nas quais a Companhia começou a separar os vários negócios de sua principal entidade operacional brasileira, a Gerdau Açominas. Em conexão com a reorganização, a Companhia também decidiu buscar fundos adicionais a fim de financiar seus programas de investimento através de um aumento no capital social de uma holding da Gerdau Açominas através da colocação privada a um investidor minoritário.

Essa reorganização e a criação de entidades operacionais brasileiras separadas foi concluída em julho de 2005, e resultou na transferência da produção de aço e das atividades de vendas brasileiras e latino-americanas da Companhia da Gerdau Açominas para (i) três recém-criadas subsidiárias de propriedade majoritária – Gerdau Aços Longos, Gerdau Aços Especiais e Gerdau Comercial de Aços – além da Gerdau Açominas e (ii) uma nova holding latino-americana chamada Gerdau América Latina Participações S.A., que detém as operações latino-americanas da Companhia fora do Brasil, além das operações da Companhia na Colômbia.

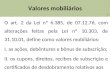

Como resultado da Reorganização de 2005 e das aquisições feitas desde então, a estrutura operacional da Companhia (incluindo suas principais subsidiárias operacionais envolvidas no negócio siderúrgico) era a seguinte em 31 de dezembro de 2007:

17

A Reorganização de 2005 não alterou a governança corporativa da Companhia. Para outros detalhes sobre a Reorganização de 2005, veja nota 2.4 - Reestruturação Corporativa para as demonstrações financeiras condensadas consolidadas incluídas neste Relatório Anual.

Produtos

A Companhia fornece aos seus clientes uma ampla gama de produtos dentro das cinco linhas principais seguintes:

Aços Longos Comuns

Os aços longos comuns representam uma grande parcela da produção da Companhia. Os principais aços longos laminados da Companhia incluem vergalhões, barras e perfis, que são usados principalmente pelo setor de construção civil e pelo setor de fabricação industrial. Em 2006, os aços longos laminados foram responsáveis por 70,8% das vendas consolidadas em tonelagem da Companhia. Para o ano encerrado em 31 de dezembro de 2007, os aços longos laminados comuns foram responsáveis por 72,8% das vendas consolidadas da Companhia.

Aço Bruto (Tarugos, Blocos e Placas)

O aço bruto (Tarugos, Blocos e Placas) tem valor agregado relativamente baixo em comparação com outros aços. Tarugos são barras em seções quadradas de aços longos que servem como insumos para a produção de fio-máquina, vergalhões e barras. São o produto principal da usina de Ouro Branco da Companhia. Os blocos são usados para a fabricação de produtos como molas, peças forjadas, formas estruturais pesadas e tubos sem emendas. As placas são usadas na indústria siderúrgica para a laminação de uma ampla gama de aços laminados planos. As placas são usadas principalmente para a produção de bobinas laminadas quentes e frias, placas pesadas e perfil. Em 2006, aço bruto (tarugos, blocos e placas) foram responsáveis por 11,7% das vendas consolidadas em tonelagem da Companhia. Para o ano encerrado em 31 de dezembro de 2007, placas, blocos e tarugos foram responsáveis por 9,1% das vendas consolidadas em tonelagem da Companhia.

Aço bruto (tarugos, blocos e placas) pode ser produzido usando lingotamento contínuo ou o processo convencional. No processo convencional, aço líquido é derramado nas formas dos lingotes a serem laminados. Os lingotes quentes são enviados à usina de laminação primária para serem aquecidos em poços de imersão e então são laminados para produzir aço bruto (tarugos, blocos e placas). Apesar desse processo convencional não ser amplamente usado no Brasil, ele ainda é empregado na usina de Ouro Branco da Companhia. O uso de um sistema de fundição convencional pode representar uma vantagem competitiva, uma vez que a Companhia acredita ser uma das únicas empresas a fabricar tarugos e blocos no Brasil e, como resultado, a Companhia conquistou clientes por esses produtos no Brasil e também fora do país.

Produtos Trefilados

Produtos trefilados incluem arame liso e farpado, arame galvanizado, cercas, tela metálica de reforço para concreto, pregos e grampos. Os produtos trefilados são responsáveis por 4,7% das vendas consolidadas da Companhia em 2006 e 4,5% das vendas consolidadas da Companhia para o ano findo em 31 de dezembro de 2007. Esses produtos não são exportados e normalmente são vendidos aos setores de manufatura, construção civil e agricultura.

Aços Especiais

Aços especiais ou aços de liga alta requerem avançados processos de fabricação e normalmente incluem alguns graus de personalização. A Companhia produz aços especiais e aços inoxidáveis usados em ferramentas e maquinários, correntes, trancas, pregos de linha e bobinas de aços especiais em sua unidade Gerdau Aços Especiais Brasil, na Aços Villares e em sua coligada Corporación Sidenor na Espanha.

Nos Estados Unidos, a Gerdau Ameristeel produz seções especiais como lâminas de motoniveladoras, smelter bars, vigas I super leves, guias para elevadores e outros produtos que são feitos a pedido para os clientes da Companhia, principalmente fabricantes.

18

Os aços especiais são responsáveis por 11,1% e 11,9% das vendas consolidadas da Companhia em 2006 e 2007, respectivamente.

Produtos Planos

A usina de Ouro Branco da Companhia produz placas, que são usadas para laminar produtos planos como bobinas de aço quentes e frias, placas pesadas e perfis. Os aços planos foram responsáveis por 1,7% das vendas da Companhia em 2006 e 2007. Além disso, a subsidiária de distribuição da Companhia, a Comercial Gerdau, revende aços planos fabricados por outros produtores de aço brasileiros, também agregando valor através de processamento adicional em seus quatro centros de serviço para aços planos.

Através de sua joint venture Gallatin, localizada em Kentucky, a Gerdau Ameristeel também fornece aços planos aos seus clientes. A Gallatin é uma joint venture com a Arcelor Mittal, no Canadá, uma líder em produção de aços planos, e conta com uma capacidade instalada nominal de 1,4 milhões de toneladas de aços planos por ano. Ambos os sócios na joint venture possuem uma participação de 50,0%.

Ano findo em 31 de dezembro Gerdau S.A. Vendas Consolidadas pela Linha de Produtos (porcentagem) 2007 2006 2005 TOTAL (1.000 toneladas) 17.159 14.890 12.860 Aço Bruto (Placas, Blocos & Tarugos) 9,1% 11,7% 17,3% Vendas no Brasil 1,1% 1,5% 2,3% Exportações do Brasil 7,5% 9,6% 14,8% Operações internacionais 0,5% 0,6% 0,2% Aços Laminados Comuns 72,8% 70,8% 72,6% Vendas no Brasil 16,4% 15,5% 15,3% Exportações do Brasil 3,7% 5,3% 7,3% Operações internacionais 52,7% 50,0% 50,0% Aços Especiais 11,9% 11,1% 3,0% Vendas no Brasil 5,4% 5,5% 2,9% Exportações do Brasil 1,1% 1,1% 0,1% Operações internacionais 5,4% 4,6% - Produtos Trefilados 4,5% 4,7% 5,1% Vendas no Brasil 4,4% 4,6% 4,8% Exportações do Brasil 0,1% 0,1% 0,3% Aços Planos 1,7% 1,7% 2,0% Vendas no Brasil 1,4% 1,4% 2,0% Operações internacionais 0,3% 0,3% -

Operações

Panorama

A Companhia vende seus produtos a uma diversificada lista de clientes para uso nas indústrias de construção, manufatura e agricultura. As vendas pelas operações brasileiras da Companhia incluem as vendas domésticas e de exportação. A maioria das vendas pelas operações comerciais da Companhia nas Américas do Norte e Latina (exceto Brasil) é direcionada aos seus respectivos mercados locais.

As seguintes tabelas apresentam as vendas consolidadas da Companhia em tonelagem e vendas líquidas por região para os períodos indicados:

Vendas

Ano findo em 31 de dezembro Gerdau S.A. Vendas Consolidadas por Região de Origem da Venda (porcentagem) 2007 2006 2005 TOTAL (1.000 toneladas) 17.159 14.890 12.860 Operações no Brasil 41,0% 44,5% 49,8% Mercado Doméstico 28,5% 28,4% 27,3% Exportação 12,5% 16,1% 22,5% Operações da América do Norte 40,5% 40,5% 44,5% Operações da América Latina (exceto Brasil)

13,1% 10,4% 5,7%

Europa 5,4% 4,6% -

19

Vendas líquidas

Ano findo em 31 de dezembro Gerdau S.A. Vendas Líquidas Consolidadas por Região (porcentagem) 2007 2006 2005 TOTAL ($ milhões) 15.814 11.844 8.894 Operações no Brasil 42,1% 45,2% 50,4% Operações da América do Norte 36,7% 37,7% 43,8% Operações da América Latina (exceto Brasil)

10,9% 9,1% 5,8%

Operações européias 10,3% 8,0% - Operações no Brasil

Geral

As operações da Companhia no Brasil foram responsáveis por 41,0% dos embarques consolidados da Gerdau. As unidades brasileiras venderam 7,0 milhões de toneladas, das quais 4,9 milhões de toneladas foram para o mercado interno e 2,1 milhões de toneladas em exportações em 2007.

As operações brasileiras da Gerdau se dividem nos seguintes segmentos: Aços Longos Brasil, Aços Especiais (que a partir de 2006 também incluem as operações de aços especiais fora do Brasil) e Gerdau Açominas (usina de Ouro Branco).

Em 2007, aproximadamente 12,2% da produção comercializada no Brasil foram distribuídos pela Comercial Gerdau, o maior canal de distribuição da Companhia, com 68 pontos-de-venda em todo o Brasil, 14 centros de corte e dobra de aço (Prontofer) e quatro centros de serviço de aços planos, com cerca de 100.000 clientes atendidos em 2007. Outro importante canal de distribuição é a rede de aproximadamente 21.000 canais de vendas para os quais a Gerdau vende seus produtos, o que resulta em uma ampla cobertura nacional. Para o atendimento tanto da rede de distribuição quanto de consumidores finais dos setores da indústria e da construção civil, a Gerdau trabalha com uma força de vendas formada por vendedores próprios e por representantes autorizados e comissionados.

As operações da Gerdau no Brasil entregam seus produtos diretamente aos clientes, através de serviços terceirizados fiscalizados pela equipe da Gerdau, para minimizar atrasos. As tendências de vendas tanto no mercado doméstico quanto nas exportações são projetadas mensalmente com base nos dados históricos dos últimos três meses. As operações da Gerdau no Brasil empregam seu próprio sistema de informações para manter-se a par do comportamento do mercado e, dessa forma, responder rapidamente às flutuações de demanda. A Gerdau considera sua flexibilidade de deslocamento entre os mercados e sua capacidade de monitorar e otimizar os níveis de estoques, adaptando-se a mudanças na demanda, fatores-chave para o sucesso.

A Gerdau Açominas tem características operacionais específicas. Seus produtos são normalmente vendidos para laminadoras e outras empresas que utilizam placas, blocos, tarugos e lingotes como matéria-prima para produtos acabados, tais como produtos forjados, navais e mecânicos. A Gerdau Açominas também produz seus próprios produtos acabados, tais como fio-máquina de alta qualidade e perfis. Esses produtos são entregues no porto de destinação ou diretamente nas unidades dos clientes.

Produtos de aços especiais são vendidos através da Gerdau Aços Especiais Brasil. Essa subsidiária opera no mercado de aços especiais e sua equipe de vendas e a unidade de produção subsidiária são independentes da operação de negócios Aços Longos Brasil. A Gerdau Aços Especiais Brasil, em parceria com seus clientes, produz aços especiais para construção mecânica, aço ferramenta e aços inoxidáveis vendidos para aproximadamente 240 clientes. Do volume fabricado, 72% destinam-se à indústria automotiva. Para atender às necessidades constantes de inovações da indústria, a Gerdau Aços Especiais Brasil tem como prática desenvolver permanentemente novos produtos. Tais produtos incluem aços micro ligados para motores a diesel de alta potência e baixa emissão, aços para rolamentos com baixo nível de limpeza inclusionária, aços com usinagem melhorada que permitem maiores velocidades de corte e maior vida útil das ferramentas de corte, entre outros. A Gerdau Aços Especiais Brasil tem participação de 40% na Corporación Sidenor, uma empresa de aços especiais espanhola que, por sua vez, controla a Aços Villares, uma produtora brasileira de aços especiais.

Varejo

20

As operações brasileiras da Gerdau vendem seus produtos em todo o Brasil através da Comercial Gerdau, uma rede de 68 filiais, 14 centros de corte e dobra de aço (Prontofer) e quatro centros de serviços para aços planos. A Comercial Gerdau, além da produção da própria Gerdau, revende produtos planos produzidos por outras empresas no Brasil. A venda interna de produtos de aços planos em 2007 chegou a 239.049 toneladas.

Exportações

Desde 2003, a Gerdau exporta cada vez mais produtos devido à consolidação de suas operações brasileiras e à integração da Açominas em 2005. Devido a um mercado interno mais forte em 2007, uma parcela das vendas foi redistribuída das exportações para o mercado interno. No ano de 2007, as exportações representaram 30,6% das vendas totais das operações da Companhia no Brasil. As atividades de exportação são coordenadas pelo canal de vendas responsável pela venda de produtos diretamente para os consumidores finais e indiretamente através de empresas comercializadoras (trading companies). As vendas são negociadas no mundo todo: (i) principalmente na forma “CIF” - Custo, Seguro e Frete – (Cost, Insurance and Freight) e (ii) garantidas à vista, com base em cartas de crédito emitidas por clientes em bancos europeus e americanos de 1ª classe.

As exportações brasileiras da Gerdau geraram uma receita de $1.412,3 milhões em 2007. As exportações das operações brasileiras somaram 2,1 milhões de toneladas, um decréscimo de 10,3% em comparação com 2006, devido ao aumento das vendas (15,5%) no mercado interno. A estratégia de exportações tem permitido que a Gerdau desenvolva uma base de clientes distribuída de maneira mais homogênea no mundo todo, com exportações para a África, Europa, Américas do Sul, Central e do Norte, e Ásia. As exportações para a América do Sul foram responsáveis por 24% do total de exportações em 2007, contra 29% em 2006. As exportações para a Ásia aumentaram de 23% em 2006 para 26% em 2007.

Uma vez que as exportações das operações da Companhia no Brasil aumentaram, a Gerdau tem trabalhado para melhorar suas estratégias logísticas de maneira a superar as limitações de infra-estrutura no Brasil. Em 2007, as exportações brasileiras foram despachadas para 39 países a bordo de 212 navios usando os serviços de 15 portos diferentes.

A seguinte tabela apresenta as exportações consolidadas da Companhia por suas operações brasileiras por destino, para os períodos indicados:

Gerdau S.A. Exportações Consolidadas

Ano findo em 31 de dezembro (porcentagem) por Destino 2007 2006 2005

Total incluindo vendas a subsidiárias (1.000 toneladas) 2.643 2.951 2.989

África 12% 9% 8% América Central 15% 14% 12% América do Norte 13% 16% 5% América do Sul (excluindo Brasil) 24% 29% 19% Ásia 26% 23% 44% Europa 10% 9% 12%

Operações da América do Norte (excluindo México)

A Companhia opera na América do Norte através de sua subsidiária de participação majoritária, a Gerdau Ameristeel. A Companhia acredita que a Gerdau Ameristeel seja a segunda maior mini-mill produtora de aço da América do Norte com capacidade de manufatura anual de mais de 10,4 milhões de toneladas de aços acabados. Através de uma rede verticalmente integrada de 18 unidades siderúrgicas e uma joint venture de participação de 50,0% para a operação de um mini-mill, 19 unidades de reciclagem de sucata e 11 unidades de transformação (incluindo três joint ventures de participação de 50,0%), a Gerdau Ameristeel atende principalmente a clientes da parte leste dos Estados Unidos e Canadá. Os produtos da Gerdau Ameristeel são geralmente vendidos a centros de serviços para aços, a fabricantes de aço, ou diretamente aos fabricantes de equipamentos originais, para uso em diversas indústrias, incluindo construção, automotiva, mineração, celular e transmissão elétrica, fabricação de construção metálica e fabricação de equipamentos. Mais de 90,0% da matéria-prima usada nas operações de mini-mill são sucata metálica reciclada, tornando a Gerdau Ameristeel a segunda maior recicladora de aço da América do Norte.

21

A Gerdau Ameristeel está organizada com dois segmentos de unidades comerciais: usinas e unidades de transformação. O segmento de usinas consiste em 15 unidades siderúrgicas nos Estados Unidos e três no Canadá. Esse segmento fabrica e comercializa uma ampla gama de aços, incluindo barras de aço de reforço (vergalhões), barras, perfis estruturais, vigas, seções especiais e fio-máquina bobinado. O segmento de usinas também produz vergalhões, barras, fio-máquina, e barras de qualidade especial usados para o segmento de unidades de transformação e transfere esses produtos a um preço de mercado com isenção de interesses para o segmento de unidades de transformação. O segmento de unidades de transformação abrange os negócios secundários de aço com valor agregado e consiste na fabricação de vergalhões, pregos de linha, produtos trefilados a frio, processamento de vigas super leves, guias para elevadores, corpos moedores, tela metálica e pregos.

A estratégia da Gerdau Ameristeel é ter unidades de produção próximas aos locais das obras de seus clientes, de forma que as entregas sejam feitas rapidamente para satisfazer suas necessidade de produtos de aço e seus cronogramas de construção. A Gerdau Ameristeel vendeu produtos a mais de 1.500 clientes em 2007.

As vendas de produtos acabados a clientes norte-americanos são normalmente centralizadas e realizadas pelo escritório de vendas em Tampa, e as vendas a clientes canadenses são feitas pelo escritório de vendas em Whitby. A Companhia também possui escritórios comerciais em Selkirk, Manitoba, para a venda de seções especiais. Todas as unidades dispõem de representantes especializados em serviços metalúrgicos para fornecer apoio técnico à equipe de vendas. As vendas de produtos trefilados a frio e vigas super leves são feitas por representantes de vendas em sua respectivas unidades. Vergalhões e guias para elevadores normalmente são vendidos através de processos de licitação nos quais os colaboradores da empresa trabalham em conjunto com os clientes para estabelecer suas necessidades em termos de especificações, prazos e preços.

As operações da Companhia no Canadá vendem uma parte relevante de sua produção para os Estados Unidos.

Operações da América Latina (exceto Brasil)

Geral