Embed Size (px)

Citation preview

Contactos Gabinete de Investor Relations Tel.: (351) 217 953 000 Email: [email protected] Site: http://www.cgd.pt/Investor-Relations

Sede Av. João XXI, 63

1000-300 Lisboa

Portugal

Tel.: (351) 217 953 000

Fax: (351) 217 905 050

Email: [email protected]

Comissão Executiva José Agostinho Martins de Matos - Presidente - CEO

Nuno M. Pinto de Magalhães Fernandes Thomaz - Vice-Presidente

João Nuno de Oliveira Jorge Palma - Vogal - CFO

José Pedro Cabral dos Santos - Vogal

Ana Cristina de Sousa Leal - Vogal - CRO

Maria João Borges Carioca Rodrigues - Vogal

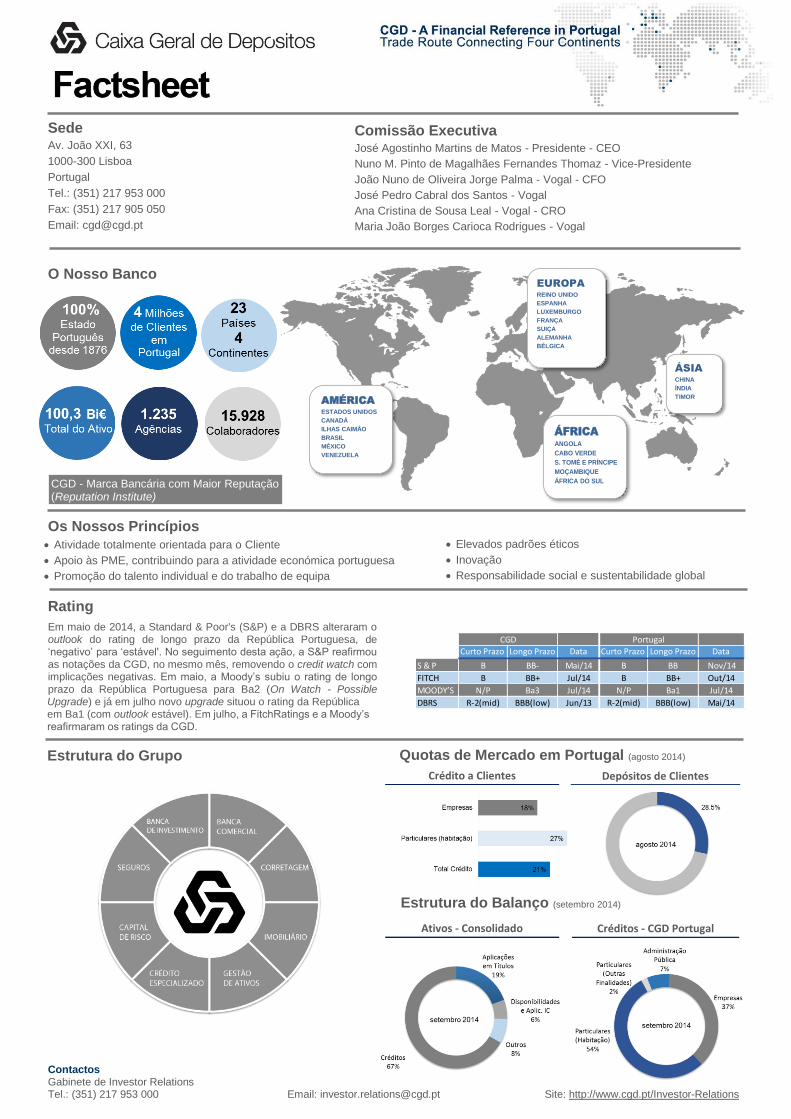

O Nosso Banco

CGD - Marca Bancária com Maior Reputação (Reputation Institute)

Os Nossos Princípios

Atividade totalmente orientada para o Cliente

Apoio às PME, contribuindo para a atividade económica portuguesa

Promoção do talento individual e do trabalho de equipa

Elevados padrões éticos

Inovação

Responsabilidade social e sustentabilidade global

Rating

Em maio de 2014, a Standard & Poor's (S&P) e a DBRS alteraram o outlook do rating de longo prazo da República Portuguesa, de ‘negativo’ para ‘estável'. No seguimento desta ação, a S&P reafirmou as notações da CGD, no mesmo mês, removendo o credit watch com implicações negativas. Em maio, a Moody’s subiu o rating de longo prazo da República Portuguesa para Ba2 (On Watch - Possible Upgrade) e já em julho novo upgrade situou o rating da República em Ba1 (com outlook estável). Em julho, a FitchRatings e a Moody’s reafirmaram os ratings da CGD.

Estrutura do Grupo Quotas de Mercado em Portugal (agosto 2014)

Estrutura do Balanço (setembro 2014)

Crédito a Clientes Depósitos de Clientes

Ativos - Consolidado Créditos - CGD Portugal

AMÉRICA

ESTADOS UNIDOS

CANADÁ

ILHAS CAIMÂO

BRASIL

MÉXICO

VENEZUELA

EUROPA

REINO UNIDO

ESPANHA

LUXEMBURGO

FRANÇA

SUIÇA

ALEMANHA

BÉLGICA

ÁSIA

CHINA

ÍNDIA

TIMOR

ÁFRICA

ANGOLA

CABO VERDE

S. TOMÉ E PRÍNCIPE

MOÇAMBIQUE

ÁFRICA DO SUL

Curto Prazo Longo Prazo Data Curto Prazo Longo Prazo Data

S & P B BB- Mai/14 B BB Nov/14

FITCH B BB+ Jul/14 B BB+ Out/14

MOODY’S N/P Ba3 Jul/14 N/P Ba1 Jul/14

DBRS R-2(mid) BBB(low) Jun/13 R-2(mid) BBB(low) Mai/14

CGD Portugal

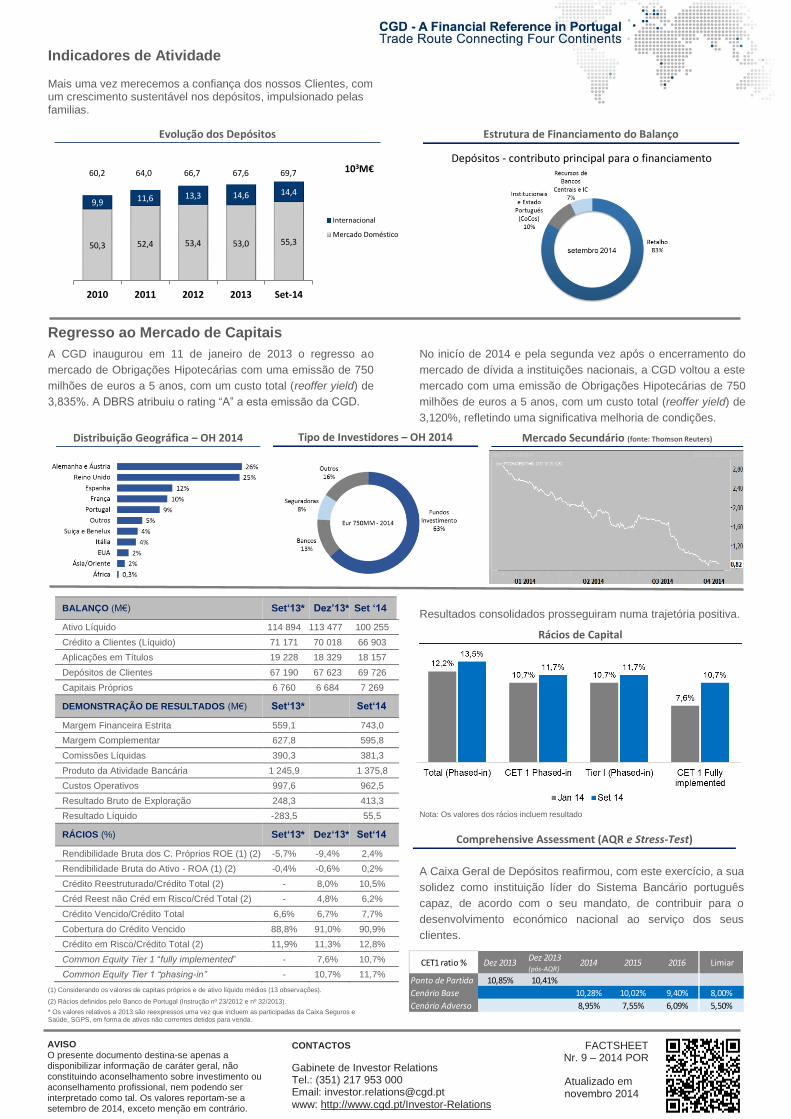

Indicadores de Atividade

Mais uma vez merecemos a confiança dos nossos Clientes, com um crescimento sustentável nos depósitos, impulsionado pelas familias.

Regresso ao Mercado de Capitais

A CGD inaugurou em 11 de janeiro de 2013 o regresso ao

mercado de Obrigações Hipotecárias com uma emissão de 750

milhões de euros a 5 anos, com um custo total (reoffer yield) de

3,835%. A DBRS atribuiu o rating “A” a esta emissão da CGD.

No inicío de 2014 e pela segunda vez após o encerramento do

mercado de dívida a instituições nacionais, a CGD voltou a este

mercado com uma emissão de Obrigações Hipotecárias de 750

milhões de euros a 5 anos, com um custo total (reoffer yield) de

3,120%, refletindo uma significativa melhoria de condições.

BALANÇO (M€) Set‘13* Dez’13* Set ‘14

Ativo Líquido 114 894 1113 477 100 255

Crédito a Clientes (Líquido) 71 171 70 018 66 903

Aplicações em Títulos 19 228 18 329 18 157

Depósitos de Clientes 67 190 67 623 69 726

Capitais Próprios 6 760 6 684 7 269

DEMONSTRAÇÃO DE RESULTADOS (M€) Set‘13* Set‘14

Margem Financeira Estrita 559,1 743,0

Margem Complementar 627,8 595,8

Comissões Líquidas 390,3 381,3

Produto da Atividade Bancária 1 245,9 1 375,8

Custos Operativos 997,6 962,5

Resultado Bruto de Exploração 248,3 413,3

Resultado Líquido -283,5 55,5

RÁCIOS (%) Set‘13* Dez‘13* Set‘14

Rendibilidade Bruta dos C. Próprios ROE (1) (2) -5,7% -9,4% 2,4%

Rendibilidade Bruta do Ativo - ROA (1) (2) -0,4% -0,6% 0,2%

Crédito Reestruturado/Crédito Total (2) - 8,0% 10,5%

Créd Reest não Créd em Risco/Créd Total (2) - 4,8% 6,2%

Crédito Vencido/Crédito Total 6,6% 6,7% 7,7%

Cobertura do Crédito Vencido 88,8% 91,0% 90,9%

Crédito em Risco/Crédito Total (2) 11,9% 11,3% 12,8%

Common Equity Tier 1 “fully implemented” - 7,6% 10,7%

Common Equity Tier 1 “phasing-in” - 10,7% 11,7%

(1) Considerando os valores de capitais próprios e de ativo líquido médios (13 observações).

(2) Rácios definidos pelo Banco de Portugal (Instrução nº 23/2012 e nº 32/2013).

* Os valores relativos a 2013 são reexpressos uma vez que incluem as participadas da Caixa Seguros e Saúde, SGPS, em forma de ativos não correntes detidos para venda.

Resultados consolidados prosseguiram numa trajetória positiva.

Nota: Os valores dos rácios incluem resultado

A Caixa Geral de Depósitos reafirmou, com este exercício, a sua

solidez como instituição líder do Sistema Bancário português

capaz, de acordo com o seu mandato, de contribuir para o

desenvolvimento económico nacional ao serviço dos seus

clientes.

Depósitos - contributo principal para o financiamento

Evolução dos Depósitos Estrutura de Financiamento do Balanço

Rácios de Capital

Distribuição Geográfica – OH 2014 Tipo de Investidores – OH 2014 Mercado Secundário (fonte: Thomson Reuters)

50,3 52,4 53,4 53,0 55,3

9,9 11,6 13,3 14,6 14,4

2010 2011 2012 2013 Set-14

103M€

Internacional

Mercado Doméstico

60,2 64,0 66,7 67,6 69,7

AVISO O presente documento destina-se apenas a disponibilizar informação de caráter geral, não constituindo aconselhamento sobre investimento ou aconselhamento profissional, nem podendo ser interpretado como tal. Os valores reportam-se a setembro de 2014, exceto menção em contrário.

FACTSHEET Nr. 9 – 2014 POR

Atualizado em novembro 2014

CONTACTOS

Gabinete de Investor Relations Tel.: (351) 217 953 000 Email: [email protected] www: http://www.cgd.pt/Investor-Relations

Comprehensive Assessment (AQR e Stress-Test)

CET1 ratio % Dez 2013 Dez 2013 (pós-AQR)

2014 2015 2016 Limiar

Ponto de Partida 10,85% 10,41%

Cenário Base 10,28% 10,02% 9,40% 8,00%

Cenário Adverso 8,95% 7,55% 6,09% 5,50%