Embed Size (px)

Citation preview

1

2

3

Ata 2016-05 4

Comitê de Investimentos 5

6

Aos quinze dias do mês de abril, às dez horas, na sala de reuniões, 14º andar do prédio, 7 nas dependências do Previmpa, situado na Rua Uruguai, número 277, nesta Capital, 8 reuniu-se o Comitê de Investimentos deste Departamento, em sua quinta reunião 9 ordinária do ano de dois mil e dezesseis. Constatada a existência de quórum, 10

compareceram os membros: Fernanda Antunes, Assistente Técnica da Diretoria 11 Administrativo-Financeira e Presidente, nesta reunião, do Comitê de Investimentos; 12

Renan da Silva Aguiar, Chefe da Assessoria de Planejamento do Previmpa e 13 Representante Titular do Conselho de Administração do Previmpa; Ana Paula Guzzon, 14 Chefe da Unidade Financeira do Previmpa; Carlos Fabretti Patrício, Rogério de Oliveira 15

e Tiago Iesbick, Economistas da Unidade de Investimentos; Giordana Zimmermann 16 Besen, Atuária da Assessoria de Planejamento do Previmpa. A Senhora Fernanda inicia 17

a reunião expondo a pauta: 1) Apresentação de resultados do mês de fevereiro do 18 corrente ano; 2) Cenários econômicos; 3) Destino de recursos. O economista Rogério 19

pede a apalavra e informa que está disponível aos participantes da mesa de trabalho 20 questionário de satisfação para ser respondido. Dando início aos trabalhos, a Sra. 21

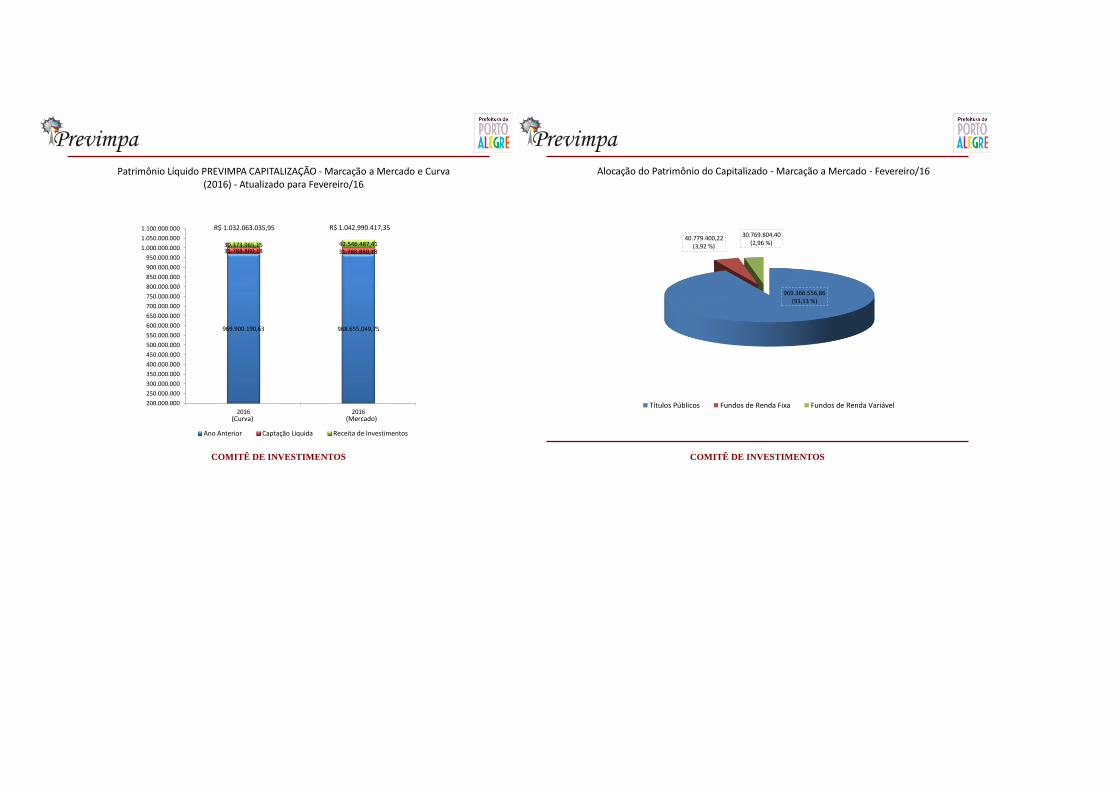

Fernanda concede a palavra ao Economista Fabretti, a fim de apresentar os resultados de 22 fevereiro. O Sr. Fabretti abre sua exposição destacando: montante atual do patrimônio 23

líquido Capitalizado soma R$ 1,042 bilhão. Em relação ao total do valor, 93,13% do 24 montante está alocado em títulos públicos, 3,92 % em fundos de renda fixa e 2,96% em 25 fundos de renda variável. A receita de investimentos representou, no período de janeiro 26

a fevereiro de 2016, 4,15% do patrimônio líquido médio do regime capitalizado para 27 esse período. Neste mesmo período, a meta atuarial chegou a 3,18%, o benchmark 28

repercutiu 3,17% e o rendimento Selic 2,07%, enquanto que o rendimento capitalizado 29 do Previmpa rendeu 4,30% nestes dois primeiros meses de 2016, atingindo todas as 30 metas para o período. No período de janeiro de 2006 a fevereiro do corrente ano, a meta 31

atuarial registrou 227,46%, o rendimento acrescentou 233,01%, com rendimento Selic 32 de 193,66%. Na sequência, o economista Tiago abre a apresentação dos cenários 33 econômicos. Para ele, a expectativa na Zona do Euro é de mais afrouxamento 34 quantitativo, ou, no mínimo, a estabilidade do afrouxamento atual. No Reino Unido 35

existe um viés de alta de juros, porém com pouca confiança de que isso aconteça no 36 curto prazo, entretanto a desvalorização recente da libra com a expectativa de um 37 “Brexit” poderá antecipar uma alta da taxa. Na Rússia a expectativa é de manutenção da 38 taxa no curto prazo, uma vez que as expectativas de inflação pararam de ceder devido à 39 volatilidade do Rublo, às sanções econômicas e à queda dos preços do petróleo. Riscos 40

PREFEITURA MUNICIPAL DE PORTO ALEGRE DEPARTAMENTO MUNICIPAL DE PREVIDÊNCIA DOS SERVIDORES

PÚBLICOS DO MUNICÍPIO DE PORTO ALEGRE

ao cenário traçado: “Brexit” em 23 de junho; Acordo para congelamento da produção de 41

petróleo em 17 de abril; novos atentados terroristas na Zona do Euro com reflexos sobre 42 PIB, fiscal e endividamento; Aumento da tensão entre Rússia e OTAN (Síria, Ucrânia, 43 Turquia); Desmantelamento do tratado de Schengen; Reflexos negativos e não 44

esperados das taxas de juros negativas; Aumento das disparidades políticas dentro da 45

União Europeia (Portugal, Espanha, Grécia). A seu turno, o economista Fabretti aborda 46 o cenário EUA e Ásia. Segundo ele, as expectativas para as regiões são as seguintes: 47 arrefecimento da economia chinesa, porém mantendo a unidade nacional; manutenção 48 do forte crescimento da índia; normalização da Economia Americana (mais uma 49

elevação de 0,25% Juros FedFunds; debate aberto sobre o comportamento futuro da 50 inflação americana simultaneamente a crise nos emergentes; polarização nas eleições 51 americanas com formação de propostas incompatíveis com a administração da divida 52 pública e, por isto, tendência de desvalorização do dólar à nível mundial mais adiante. 53 Observa como riscos do cenário os traços dos efeitos da metamorfose da economia 54

chinesa, de investimentos e manufatura para consumo e serviços; transição para um 55 sistema financeiro integrado na China com sua inexperiência para tanto; perda de 56

competitividade da China com outros países da região; queda dos preços da energia e 57 matérias primas; redução das reservas cambiais chinesas e Fluxo de Capitais; 58 velocidade da normalização da política monetária americana; polarização nas eleições 59 americana x déficit e divida pública americana x instabilidade política internacional 60

(Ucrânia. atentados terroristas, Estado Islâmico, Coréia do Norte). Tempestivamente, o 61 economista Rogério versa sobre cenário Brasil. Sua narrativa destaca a importância do 62

aspecto político no atual cenário que compromete a atividade econômica. Destaca ainda 63 que a inflação segue sendo monitorada pelo mercado financeiro, o enfraquecimento da 64 arrecadação pública face ao conflito político e enfraquecimento da economia, e o 65

câmbio, variável que afeta tanto preços e por consequência, juros básicos da economia. 66 Finalizando sua apresentação, avalia o atual cenário como muito preocupante face a 67

trama capitaneado por Temer, vice presidente da República, para impor um estado de 68

exceção cuja consequência será a desordem pública. O economista Tiago retoma a 69

palavra, apresentando aos integrantes os cenários ruim, mais provável e bom. Para o 70 economista, o Cenário Ruim é caracterizado pelo aumento da possibilidade de deflação 71

e/ou recessão na Zona do Euro e Reino Unido, aprofundamento da recessão econômica 72

na Rússia, elevação dos ataques terroristas, aumento das tensões envolvendo o 73 programa nuclear da Coréia do Norte, pouso forçado da China com perspectiva de 74

crescimento abaixo de 5%, elevação das taxas de juros nos EUA, eventual governo de 75 Sanders ou Trump nos EUA, manutenção ou acirramento da crise política no Brasil, 76 adoção de medidas fiscais insuficientes para estabilizar a dívida bruta sobre o PIB, forte 77 elevação do dólar com reflexos na inflação e perspectiva de depressão econômica no 78 Brasil. Para o Cenário Mais Provável, ele versa sobre a desaceleração do crescimento 79

chinês, taxas de juros dos EUA no patamar de 0,25% a 0,75% em 2016, Hillary Clinton 80 assumindo a presidência dos EUA, redução da crise política no Brasil e adoção de 81

medidas fiscais insuficientes para desacelerar dívida bruta sobre o PIB do Brasil, recuo 82 da inflação brasileira, estabilidade do dólar em nível ideal para reduzir o déficit das 83 transações correntes do Brasil e perspectiva de encerramento do declínio do PIB 84 brasileiro em 2016. Por fim, sobre o Cenário Bom observa o encerramento da 85 possibilidade de Sanders ou Trump assumirem a presidência dos EUA, resolução da 86

crise política no Brasil, redução da relação dívida/PIB do Brasil, reformas da 87 previdência, trabalhista, tributária e política, recuo da inflação brasileira, estabilidade do 88 dólar em patamar suficiente para harmonizar a conta transação corrente do Brasil e 89 perspectiva de encerramento do declínio do PIB brasileiro. O economista Carlos 90

Fabretti Patrício faz seu comentário findo a consideração do Economista Tiago, 91

colocando que o sucesso do pré-candidato Donald Trump e de seu discurso no processo 92 de escolha do representante do partido republicano, a magnitude das pessoas favoráveis 93 à saída do Reino Unido da União Europeia, os conflitos na Ucrânia, o fortalecimento da 94

direita na América do Sul, entre outros eventos, indicam a contaminação do mundo por 95 uma atmosfera mais conservadora ou, até mesmo, de uma atmosfera de retrocesso, pois 96 por ela a globalização cederia espaço aos interesses de elites locais. Com relação ao 97 termo “narrativa” que o economista Tiago colocou em sua explanação em relação ao 98 que está sendo noticiado, sugere a leitura do artigo de Flavio Kutzi, no livro Nova 99

República - um Balanço, onde foi discorrido a respeito do comportamento da mídia 100 durante o governo de transição em 1986: existe um limite para o conteúdo e a 101 mensagem que é veiculada e que é dada pela audiência. A mídia tem um discurso 102 conservador, mas se o governo tem popularidade ela não o implementa para não perder 103 audiência. Porém, a crise econômica enseja o forte desgaste do governo que rompe a 104

barreira de contenção da mídia, potencializando ainda mais este desgaste e, o que é ruim 105 fica pior. Com relação ao preço das Commodities, entende que o preço está dado, pois 106

não enxerga no curto prazo a possibilidade de um ciclo de crescimento como o do 107 crescimento chinês na simbiose com o consumismo norte americano. Também coloca 108 que fica perplexo com a neutralidade do Copom com relação a atual taxa de juros de 109 curto prazo que está sendo praticada como parte da Política Monetária Brasileira, pois é 110

a taxa mais alta em relação a um grupo considerável de países o que enseja a 111 valorização o real atraindo fluxos de capital externo para nossa divida interna, talvez o 112 último refúgio em meio a um mundo de afrouxamento quantitativo e que já vem 113

aplicando taxas de juros negativas, potencializando ainda mais o crescimento da divida 114 interna pública brasileira, pois aumenta o gasto publico com juros e, por consequência, a 115

sua própria base de incidência, inibindo o investimento, que por sua vez derruba o nível 116 de produto e, por conseguinte, a arrecadação do governo que, em um mundo de 117 despesas fixas, amplia o déficit, potencializando ainda mais a divida pública interna: 118

esta na hora de o Bacen indicar a redução dos juros doméstica. Finalizado o debate, 119

começa a votação. O economista Rogério abre a votação dizendo que sua tolerância ao 120 risco vai até aplicações referenciadas no IMB B 5, até 2019. A chefe da Unidade 121 Financeira, a Sra. Ana, como também a Sra. Fernanda e os Senhores Renan, Fabretti e 122

Tiago, votam no Cenário Mais Provável. Assim, a Unidade de investimentos fica 123 autorizada a decidir aplicação no espectro deste cenário. Dessa forma, não havendo 124

nenhum outro assunto a ser tratado, a Senhora Fernanda declara encerrada a presente 125 reunião às 13 horas e 30 minutos, sendo lavrada a presente ata, que, após lida e 126 aprovada, será assinada pelos representantes presentes: 127

128

129

130

131

132

Fernanda Antunes 133

Assistente Técnica da Diretoria Administrativo-Financeira do Previmpa e Presidente, 134

nesta reunião, do Comitê de Investimentos do Previmpa 135

136

137

138

Renan da Silva Aguiar 139

Chefe da Assessoria de Planejamento do Previmpa e Representante Titular do Conselho 140

de Administração do Previmpa 141

142

143

144

Ana Paula Guzzon 145

Chefe da Unidade Financeira do Previmpa 146

147

148

149

Carlos Fabretti Patrício Rogério de Oliveira Tiago Iesbick 150

Economistas da Unidade de Investimentos do Previmpa 151

152

153

154

Giordana Zimmermann Besen 155

Atuária da Assessoria de Planejamento do Previmpa 156

COMITÊ DE INVESTIMENTOS

Apresentação e Análise dos

Investimentos do Previmpa para o

mês de Fevereiro de 2016

Elaboração: Unidade de Investimentos - Previmpa

COMITÊ DE INVESTIMENTOS

152.080.762,67215.257.115,74

300.296.104,28

446.049.829,58

551.117.589,01

727.153.705,27

968.655.049,75

39.885.940,62

55.869.387,85

76.891.728,17

96.579.571,79

113.920.275,61

134.452.600,72

31.788.880,18

23.290.412,45

29.169.600,69

68.861.997,14

8.488.187,64

62.115.840,64

107.048.743,77

42.546.487,41

R$ 215.257.115,74

R$ 300.296.104,28

R$ 446.049.829,58

R$ 551.117.589,01

R$ 727.153.705,27

R$ 968.655.049,75

R$ 1.042.990.417,35

100.000.000

150.000.000

200.000.000

250.000.000

300.000.000

350.000.000

400.000.000

450.000.000

500.000.000

550.000.000

600.000.000

650.000.000

700.000.000

750.000.000

800.000.000

850.000.000

900.000.000

950.000.000

1.000.000.000

1.050.000.000

1.100.000.000

2010 2011 2012 2013 2014 2015 2016

Patrimônio Líquido PREVIMPA CAPITALIZAÇÃO - Anual - Títulos Marcados a Mercado - Fevereiro/16

Receita de Investimentos Captação Líquida Ano Anterior

COMITÊ DE INVESTIMENTOS

969.900.190,63 968.655.049,75

31.788.880,18 31.788.880,1830.373.965,15 42.546.487,41

R$ 1.032.063.035,95 R$ 1.042.990.417,35

200.000.000

250.000.000

300.000.000

350.000.000

400.000.000

450.000.000

500.000.000

550.000.000

600.000.000

650.000.000

700.000.000

750.000.000

800.000.000

850.000.000

900.000.000

950.000.000

1.000.000.000

1.050.000.000

1.100.000.000

2016 2016

Patrimônio Líquido PREVIMPA CAPITALIZAÇÃO - Marcação a Mercado e Curva (2016) - Atualizado para Fevereiro/16

Ano Anterior Captação Líquida Receita de Investimentos

(Curva) (Mercado)

COMITÊ DE INVESTIMENTOS

969.366.556,86(93,13 %)

40.779.400,22(3,92 %)

30.769.804,40(2,96 %)

Alocação do Patrimônio do Capitalizado - Marcação a Mercado - Fevereiro/16

Títulos Públicos Fundos de Renda Fixa Fundos de Renda Variável

COMITÊ DE INVESTIMENTOS

42.042.994,56(98,82 %)

1.201.540,08(2,82 %)

-698.047,23(- 1,64 %)

Rendimento em 2016 (Participação de cada aplicação no total dos rendimentos) -Marcação a Mercado - PREVIMPA CAPITALIZAÇÃO - Fevereiro/16

Títulos Públicos Fundos de Renda Fixa Fundos de Renda Variável

COMITÊ DE INVESTIMENTOS

7,57 mi

9,77 mi

13,96 mi

19,47 mi

21,31 mi

26,82 mi

31,79 mi

jan - fev 2010 jan - fev 2011 jan - fev 2012 jan - fev 2013 jan - fev 2014 jan - fev 2015 jan - fev 2016

Captação Líquida (Atualizada para Fevereiro/16)

+ R$ 2,20 mi(29,06 %)

+ R$ 4,19 mi(42,92 %)

+ R$ 5,51 mi(39,44 %)

+ R$ 1,84 mi(9,46 %)

+ R$ 5,51 mi(25,83 %)

+ R$ 4,97 mi(18,54 %)

COMITÊ DE INVESTIMENTOS

3,39 mi 2,70 mi

12,45 mi

- 4,02 mi

5,93 mi

18,57 mi

42,55 mi

jan - fev 2010 jan - fev 2011 jan - fev 2012 jan - fev 2013 jan - fev 2014 jan - fev 2015 jan - fev 2016

Receita de Investimentos (Atualizada para Fevereiro/2016)

(2,11 % do PLMédio)

( 1,20 % do PL Médio)

( 3,88 % do PL Médio)

( - 0,87 % do PL Médio)

(1,04 % do PL Médio)

(2,44 % do PL Médio)

( 4,15 % do PL Médio)

COMITÊ DE INVESTIMENTOS

1,54%1,64%

1,01%

1,47%

1,24%

2,48%

2,18%

2,53%2,63%

2,00%

2,46%

2,23%

3,48%

3,18%

jan - fev 2010 jan - fev 2011 jan - fev 2012 jan - fev 2013 jan - fev 2014 jan - fev 2015 jan - fev 2016

IPCA x Meta Atuarial (Atualizado para Fevereiro/16)

IPCA Meta Atuarial

COMITÊ DE INVESTIMENTOS

2,16%

1,22%

4,03%

-0,86%

1,04%

2,49%

4,30%

1,26%

1,71% 1,65%

1,10%

1,65%1,77%

2,07%

jan - fev 2010 jan - fev 2011 jan - fev 2012 jan - fev 2013 jan - fev 2014 jan - fev 2015 jan - fev 2016

Rendimento Marcação a Mercado x Taxa Livre de Risco (Atualizado para Fevereiro/16)

Rendimento Taxa Livre de Risco

COMITÊ DE INVESTIMENTOS

12,26%

12,89%

12,19% 12,27%12,79%

17,31%

3,18%

13,50%

11,91%

20,59%

1,49%

10,30%

13,45%

4,30%

11,25%10,54%

15,93%

-2,42%

10,84%

7,00%

3,17%

9,78%

11,62%

8,49% 8,22%

10,90%

13,27%

2,07%

2010 2011 2012 2013 2014 2015 2016

Meta Atuarial x Rendimento PREVIMPA - Anual

Meta Atuarial Rendimento PREVIMPA capitalização Benchmark Rendimento Selic

Obs.: Os dados para 2016 estão atualizados até o final do mês de Fevereiro.

*

COMITÊ DE INVESTIMENTOS

0,90 %

1,39 %

2,29 %

2,05 %

-2,50

-2,00

-1,50

-1,00

-0,50

0,00

0,50

1,00

1,50

2,00

2,50

3,00

%

Meta Atuarial x Rendimento PREVIMPA - 2016 - Mensal (Atualizado para Fevereiro/16)

IPCA Meta Atuarial Rendimento PREVIMPA capitalização Benchmark

COMITÊ DE INVESTIMENTOS

10,36%

16,98%

15,44%

7,67%

-5,00%

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

Meta Atuarial x Rendimento PREVIMPA (12 meses) (Atualizado para Fevereiro/16)

IPCA 12 meses Meta Atuarial (IPCA + 6% a.a) Rendimento PREVIMPA Benchmark (90% IMA-G ex-C; 10% Ibovespa)

Fevereiro/16

COMITÊ DE INVESTIMENTOS

2,39%1,76%

3,50%

-0,27%

1,89%

2,75%

4,59%

1,68%1,07%

3,39%

-0,35%

1,53%2,27%

3,02%

-1,07%

-3,05%

13,51%

-5,96%

-8,70%

2,49%

-1,90%

2,16%1,22%

4,03%

-0,86%

1,04%

2,49%

4,30%

jan - fev 2010 jan - fev 2011 jan - fev 2012 jan - fev 2013 jan - fev 2014 jan - fev 2015 jan - fev 2016

Rendimentos Marcação a Mercado (Atualizado para Fevereiro/16)

Títulos Públicos Fundos de Renda Fixa Fundos de Renda Variável Regime Capitalizado

COMITÊ DE INVESTIMENTOS

656.534.341,80

0

100.000.000

200.000.000

300.000.000

400.000.000

500.000.000

600.000.000

700.000.000

800.000.000

900.000.000

1.000.000.000

Patrimônio Líquido Regime Capitalizado (Atualizado para Fevereiro/16)

Rendimentos Acima do IPCA Saldo Arrecadado

R$ 190.759.938,04

Rendimentos acima da Inflação

(IPCA):

Fevereiro

COMITÊ DE INVESTIMENTOS

656.534.341,80

852.230.479,31

0

100.000.000

200.000.000

300.000.000

400.000.000

500.000.000

600.000.000

700.000.000

800.000.000

900.000.000

1.000.000.000

Patrimônio Líquido Regime Capitalizado(Atualizado para Fevereiro/16)

Rendimentos Acima da Meta Saldo Arrecadado Saldo Arrecadado corrigido pelo IPCA

R$ - 49.081.353,55

Rendimentos acima da Meta

Atuarial (IPCA + 6% a.a.)

Fevereiro/16

COMITÊ DE INVESTIMENTOS

114.787.641,52

134.986.446,47

175.102.739,39

190.759.938,04

40.954.002,22

-49.081.353,55-65.000.000,00

-15.000.000,00

35.000.000,00

85.000.000,00

135.000.000,00

185.000.000,00

235.000.000,00

jan

/05

mai

/05

set/

05

jan

/06

mai

/06

set/

06

jan

/07

mai

/07

set/

07

jan

/08

mai

/08

set/

08

jan

/09

mai

/09

set/

09

jan

/10

mai

/10

set/

10

jan

/11

mai

/11

set/

11

jan

/12

mai

/12

set/

12

jan

/13

mai

/13

set/

13

jan

/14

mai

/14

set/

14

jan

/15

mai

/15

set/

15

jan

/16

Patrimônio do Previmpa em relação ao IPCA e à Meta Atuarial ao longo do tempo (Janeiro de 2005 a Fevereiro de 2016)

Patrimônio acima do IPCA

Patrimônio acima da Meta Atuarial

COMITÊ DE INVESTIMENTOS

227,46% 233,01%

193,66%

0%

50%

100%

150%

200%

250%

Meta Atuarial x Rendimento x SELICJaneiro/2006 - Fevereiro/2016

Meta Atuarial Rendimento PREVIMPA Rendimento SELIC

COMITÊ DE INVESTIMENTOS

Custos Implícitos e Explícitos - Fevereiro de 2016

Custos com taxa de administração em 2015: 664.928,86

Custos com Custódia e Selic em 2015: 15.893,91

Em Fevereiro de 2016:

Custos com taxa de administração: 27.053,26

Custos com Custódia e Selic: 2.571,08

COMITÊ DE INVESTIMENTOS

57.603,6552.938,97

60.758,59

46.161,41

38.343,7335.569,62

37.353,4634.137,52

27.983,49

9.868,35 9.540,57 9.942,78 9.774,96 10.068,48

18.372,3216.343,78

20.010,9619.588,45

20.284,8421.000,7622.015,37

21.729,2621.548,32

22.011,8920.935,23 20.885,56

17.633,6516.984,78

75.975,97

69.282,75

80.769,55

65.749,86

58.628,5756.570,37

59.368,8355.866,78

49.531,80

31.880,2530.475,80 30.828,34

27.408,61 27.053,26

722,17 925,82 984,33 1.170,47 1.341,46 1.533,64 1.601,80 1.655,41 1.767,55 1.897,23 2.185,14108,89

2.221,52 2.571,08

0,00

10.000,00

20.000,00

30.000,00

40.000,00

50.000,00

60.000,00

70.000,00

80.000,00

90.000,00

Custos com Taxas de administração - Previmpa (De janeiro de 2015 a Fevereiro de 2016)

Renda Fixa Renda Variável Total Custo Selic e Custódia

COMITÊ DE INVESTIMENTOS

Fevereiro de 2016

Previmpa Capitalização 4,30% 15,44% 29,17% 33,60%

Benchmark (90% Ima Geral ex-C + 10% Ibovespa) 3,17% 7,67% 21,58% 20,75%

Meta atuarial (IPCA + 6% a.a.) 3,18% 16,98% 33,55% 49,60%

Previmpa Capitalização (Títulos Públicos + Renda Fixa)** 4,53% 17,00% 30,98% 37,85%

IMA Geral ex-C 3,67 10,41 25,00 25,89

IMA-S 2,04 13,58 26,02 37,07

IRFM-1 2,75 14,04 26,55 36,83

IRFM 1+ 5,79 6,87 19,47 23,06

IRFM Total 4,38 9,53 22,12 27,75

IMA-B 5 4,55 16,86 32,06 38,89

IMA-B 5+ 3,99 5,81 26,21 6,67

IMA-B Total 4,22 9,45 27,71 17,36

Previmpa Capitalização (Renda Variável) -1,90% -16,37% -10,72% -25,87%

Ibovespa -1,28 -17,04 -9,13 -25,48

Ibrx 50 -1,18 -17,28 -8,79 -16,40

Ibrx 100 -1,29 -15,98 -8,20 -16,34

obs.: ** Os valores para 12, 24 e 36 meses são aproximados.

Rendimento (%) no ano 12 meses 24 meses 36 meses

Quadro Comparativo – Fevereiro de 2016

COMITÊ DE INVESTIMENTOS

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

30,00%

35,00%

Ewma (Média Móvel Exponencialmente Ponderada) - Dados Diários - Previmpa Capitalizado e índices de Renda Fixa - Fevereiro de 2016

Ima Geral ex-c IMA-B 5 IMA-B 5+ IMA-B Previmpa Títulos Públicos Previmpa Capitalização

COMITÊ DE INVESTIMENTOS

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

30,00%

35,00%

40,00%

45,00%

50,00%

Ewma (Média Móvel Exponencialmente Ponderada) - Dados Diários - Previmpa Capitalizado e índices de Renda Variável - Fevereiro de 2016

Ibovespa Ibrx-50 Ibrx-100 Previmpa Renda Variável Previmpa Capitalização

COMITÊ DE INVESTIMENTOS

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

70,00%

80,00%

90,00%

100,00%

TP RF RV

Alocação do Patrimônio do Pevimpa ao Longo do tempo (De Novembro de 2009 a Fevereiro de 2016)

92,94

2,95%

3,91%

Mudança de Posição:

COMITÊ DE INVESTIMENTOS

Apresentação dos Resultados dos Investimentos do Previmpa para o

mês de Fevereiro de 2016

Outros Indicadores – Elaborados pelo Economista Carlos Fabretti Patrício

COMITÊ DE INVESTIMENTOS

Absoluto %

37.774,59 3,6%

RF BB Previd RF Fluxo 8.370,85 350,54 4,98 626,79 2,86 1.611,86 5.773,82

RF BB PREVID RF IRF-M1 2.103,01 2.103,01

RF BB Previd RF Perfil 26.965,22 23.534,18 1.118,11 2.251,27 61,67

RV BB AÇÕES PIPE 335,50 335,50

2.055,39 0,2%

RV FUNDO BANRISUL INDICE 1.822,98 1.822,98

RV FUNDO BANRISUL INFRA 232,41 232,41

22.600,51 2,1%RV ISHARES IBOVESPA FUNDO DE ÍNDICE 22.600,51 22.600,51

22.811,69 2,2%

RF CAIXA FI BRASIL DISPONIBILIDADES RF 337,32 160,48 176,84

RF CX FI BRASIL IMA-B 5 TP RF LP 16.734,20 16.734,20

RV CAIXA FI AÇÕES BRASIL IBX-50 5.740,17 5.740,17

973.966,56 92,0%

TP Operação Compromissada 40.721,30 40.721,30

TP LTN 100000 - VCTO 01/04/2016 19.758,71 19.758,71

TP LTN 100000 - VCTO 01/10/2016 27.713,43 27.713,43

TP LFT - 210100 - VCTO 01/03/2018 37.786,22 37.786,22

TP NTN-B 760199 - VCTO 2 à 4 anos 382.880,50 382.880,50

TP NTN-B 760199 - VCTO 6 à 14 anos 283.669,29 283.669,29

TP NTN-B 760199 - VCTO 19 à 29 anos 104.884,84 104.884,84

TP NTN-B 760199 - VCTO 34 à 39 anos 71.952,27 71.952,27

AL TERRENO R.Celeste Gobbato, 220 4.600,00 4.600,00 -

S TOTAIS 1.059.208,74 1.045.477,53 1.123,09 626,79 4.357,14 1.788,70 5.835,49 1.059.208,74 100%

M oviment oTotal de

SaldoC ap it alização Comprev

Distribuição do Resultado do PREVIMPA para o mês de fevereiro/2016

OBS: Títulos com valor de mercado. ISHARES com valores fornecidos pela BOVESPA; TERRENO com valores obtidos pela Comunicação Social.

Contabilidade ainda não fechou os lançamentos para fevereiro/2016, mas temos a presunção de que os valores serão os mesmos.

FRAP

Imóvel

para a

Sede

TOTAIS BCOSNOME DO FUNDO E DO BANCORik

Em R$ 1.000.00

BANCO DO ESTADO DO RIO GRANDE DO SUL

BANCO DO BRASIL S.A.

CITIBANK

CAIXA ECONOMICA FEDERAL

CARTEIRA PRÓPRIA

Taxa de

Adm.

COMITÊ DE INVESTIMENTOS

COMITÊ DE INVESTIMENTOS COMITÊ DE INVESTIMENTOS

COMITÊ DE INVESTIMENTOS

TítuloData de

Aquisição

Taxa de

Desconto

Explicitada

Vencimento Quantidade Vendido em Taxa de

VendaTítulo Data de Aquisição

Taxa de

Desconto

Explicitada

Vencimento Quantidade Vendido em Taxa de

Venda

NTN-F 28/11/2007 12,08% 01/01/2010 10.000 LTN 19/12/2014 12,97% 01/10/2016 30.000

NTN-C 11/01/2008 6,79% 01/03/2011 7.300 NTN-B 20/02/2015 6,21% 15/08/2018 20.000 22 e 25/1/20166,21% e 6,14%

NTN-F 15/04/2008 13,41% 01/01/2011 10.465 NTN-B 25/02/2015 6,22% 15/05/2019 2.030

NTN-B 09/05/2008 8,26% 15/08/2010 6.000 LTN 06/03/2015 13,21% 01/10/2015 15.000

LFT 07/07/2008 0,04% 07/09/2012 2.000 LTN 11/03/2015 13,63% 01/10/2015 10.000

LFT 16/10/2008 0,01% 07/09/2012 2.728 NTN-B 16/03/2015 6,01% 15/08/2016 10.000 19/10/2015 6,14%

NTN-B 24/11/2008 9,40% 15/05/2011 2.077 NTN-B 19/03/2015 6,08% 15/08/2016 10.000 22/10/2015 6,08%

NTN-B 13/03/2009 7,00% 15/05/2015 3.745 LTN 27/03/2015 13,66% 01/04/2016 10.000

NTN-B 05/06/2009 6,58% 15/05/2015 10.000 NTN-B 13/04/2015 6,43% 15/08/2016 10.000 23/10/2015 5,80%

NTN-B 12/06/2009 6,55% 15/05/2017 10.000 28/09/2015 6,80% NTN-B 23/04/2015 6,63% 15/05/2019 10.000

NTN-B 03/09/2009 6,33% 15/05/2017 10.000 01/10/2015 6,80% NTN-B 04/05/2015 6,60% 15/05/2019 10.000

NTN-B 11/05/2011 6,10% 15/08/2030 5.000 NTN-B 08/05/2015 7,32% 15/08/2016 10.000 26/10/2015 5,75%

NTN-B 11/05/2011 6,72% 15/08/2014 10.000 NTN-B 19/05/2015 7,10% 15/08/2016 10.000 27/10/2015 5,61%

NTN-B 11/05/2011 6,42% 15/08/2020 5.000 LTN 19/05/2015 13,70% 01/10/2015 10.000

NTN-B 13/07/2011 6,10% 15/08/2040 2.000 LTN 20/05/2015 13,74% 01/10/2015 10.000

NTN-B 13/07/2011 6,84% 15/08/2014 8.000 LTN 10/06/2015 13,93% 01/10/2015 10.000

LFT 15/07/2011 0,00% 01/03/2018 5.000 NTN-B 18/06/2015 6,62% 15/05/2019 10.000

NTN-B 30/01/2014 6,32% 15/08/2016 10.000 15/10/2015 6,27% NTN-B 28/07/2015 6,81% 15/08/2018 10.000

NTN-B 30/01/2014 6,20% 15/08/2016 10.000 25/09/2015 6,85% NTN-B 11/08/2015 7,11% 15/08/2018 10.000

LTN 19/12/2014 12,81% 01/10/2015 80.000 LTN 03/09/2015 14,64% 01/04/2016 10.000

Histórico da Movimentação dos Títulos Públicos Histórico da Movimentação dos Títulos Públicos

COMITÊ DE INVESTIMENTOS

Título Data de Aquisição

Taxa de

Desconto

Explicitada

Vencimento Quantidade Vendido em Taxa de

VendaTítulo

Data de

Aquisição

Taxa de

Desconto

Explicitada

Vencimento Quantidade Vendido em Taxa de

Venda

NTN-B 11/09/2015 7,54% 15/05/2035 10.000 NTN-B 26/10/2015 6,80% 15/08/2018 10.000

NTN-B 18/09/2015 7,25% 15/08/2050 5.000 NTN-B 09/11/2015 7,21% 15/08/2020 5.000

NTN-B 21/09/2015 7,50% 15/08/2050 5.000 NTN-B 09/11/2015 7,50% 15/08/2022 5.000

NTN-B 23/09/2015 7,78% 15/05/2023 5.000 NTN-B 02/12/2015 7,39% 15/05/2019 8.000

NTN-B 25/09/2015 8,01% 15/05/2023 5.000 NTN-B 11/12/2015 7,32% 15/08/2024 5.000

NTN-B 25/09/2015 7,45% 15/05/2023 8.000 NTN-B 16/12/2015 7,52% 15/05/2019 5.000

NTN-B 25/09/2015 7,60% 15/05/2055 5.000 NTN-B 16/12/2015 7,11% 15/05/2055 5.000

NTN-B 28/09/2015 7,20% 15/05/2023 20.000 NTN-B 18/12/2015 7,18% 15/08/2050 5.000

NTN-B 29/09/2015 7,75% 15/05/2023 2.000 NTN-B 11/01/2016 7,40% 15/05/2045 5.000

NTN-B 30/09/2015 7,63% 15/05/2035 5.000 NTN-B 21/01/2016 7,52% 15/05/2035 5.000

NTN-B 30/09/2015 7,88% 15/08/2022 10.000 NTN-B 22/01/2016 7,05% 15/08/2022 10.000

NTN-B 01/10/2015 7,38% 15/08/2050 5.000 NTN-B 25/01/2016 6,09% 15/05/2019 10.000

NTN-B 01/10/2015 7,50% 15/08/2022 10.000 NTN-B 23/02/2016 6,12% 15/08/2018 10.000

NTN-B 01/10/2015 7,35% 15/05/2035 10.000

NTN-B 07/10/2015 7,11% 15/08/2020 10.000

NTN-B 15/10/2015 7,27% 15/05/2019 10.000

NTN-B 19/10/2015 7,38% 15/08/2024 10.000

NTN-B 22/10/2015 7,45% 15/08/2020 10.000

NTN-B 23/10/2015 7,30% 15/05/2045 5.000

NTN-B 23/10/2015 7,37% 15/05/2023 10.000

Histórico da Movimentação dos Títulos Públicos Histórico da Movimentação dos Títulos Públicos

COMITÊ DE INVESTIMENTOS

NOME DO FUNDO NO EXTRATO Data

BB AÇÕES PIPE 20160304

BB COMERCIAL 17 20160307

BB Previd RF Fluxo 20160308

BB Previd RF IDKA2 20160307

BB Previd RF IMAB 5+ 20160307

BB PREVID RF IRF-M1 20160307

BB Previd RF Perfil 20160307

CAIXA BRASIL IRF-M 1 20160307

CAIXA FI AÇÕES BRASIL IBX-50 20160307

CAIXA FI BRASIL DI LONGO PRAZO 20160307

CAIXA FI BRASIL DISPONIBILIDADES RF 20160307

CX FI BRASIL IMA-B 5 TP RF LP 20160307

FI CAIXA BRASIL IMA B5+ TP RF LP 20160307

FUNDO BANRISUL INDICE 20160307

FUNDO BANRISUL INFRA 20160307

ISHARES IBOVESPA FUNDO DE ÍNDICE 20160307

PREVID RF IMA-B 5 20160307

Atualização dos Dados pela Anbima

COMITÊ DE INVESTIMENTOS

Anual Mensal Mês

CAIXA FI BRASIL DISPONIBILIDADES RF 217,32 147.578,87 0,15% 12,67% 0,94% 0,05% 0,01%

BB Previd RF Fluxo 8.051,10 1.070.119,44 0,75% 12,70% 0,91% 0,05% 0,02%

BB COMERCIAL 17 - 1.069.617,57 0,00% 12,70% 0,91% 0,05% 0,02%

BB Previd RF Perfil 28.253,82 6.778.733,89 0,42% 13,78% 0,96% 0,05% 0,02%

CAIXA FI BRASIL DI LONGO PRAZO - 4.563.538,85 0,00% 13,69% 1,00% 0,05% 0,04%

BB PREVID RF IRF-M1 2.113,54 7.482.736,35 0,03% 13,97% 1,13% 0,03% 0,26%

BB Prev RF Idka 2 - 68.797,96 0,00% 9,45% 7,57% -1,43% 8,01%

CX FI BRASIL IMA-B 5 TP RF LP 16.806,12 4.623.595,05 0,36% 16,38% 1,36% -0,28% 1,60%

FI CAIXA BRASIL IMA B5+ TP RF LP - - 0,00% 11,33% 5,99% -1,12% 6,05%

BB Prev RF Idka 20 Tit Publ FI - 1.463.160,22 0,00% 16,41% 1,37% -0,28% 1,58%

ISHARES IBOVESPA FUNDO DE ÍNDICE 21.142,24 2.000.000,00 1,06% 13,94% 1,13% 0,03% 0,26%

FUNDO BANRISUL INFRA 244,94 7.264,48 3,37% 12,90% 3,74% -0,67% 4,20%

FUNDO BANRISUL INDICE 2.053,89 10.698,00 19,20% 6,65% 10,86% 1,46% 10,12%

CAIXA FI AÇÕES BRASIL IBX-50 6.242,93 77.191,59 8,09% -8,84% 14,99% -0,04% 10,99%

BB AÇÕES PIPE 356,49 80.531,42 0,44% 6,43% 9,74% 0,09% 6,55%

Operação Compromissada 43.494,06 - 0,00% 14,15% 1,11% 0,26% 0,00%

LFT - 210100 - VCTO 01/03/2018 37.432,73 -

LTN 100000 - VCTO 01/04/2016 e 1/10/201646.976,36 -

NTN-B 760199 - VCTO 15/08/2018 à 05/2055806.763,98 -

TERRENO Rua Celeste Gobbato, 220 - Menino Deus4.600,00 - 0,00% 0,00% 0,00% 0,00% 0,00%

%PL

19,90% 4,42% 2,55%

Saldos Projetados para o dia 10/03/2016

R$ 1.000,00

Valores Projetados Conforme Distribuição por Risco

Retorno VAR a base 1

mês conf iança

95 e 1 ano

NOME DO FUNDO NO EXTRATO SALDO PL fundo

COMITÊ DE INVESTIMENTOS

Cenário Macro e

Quadro de Tomada de

Decisão

Elaboração: UINV

COMITÊ DE INVESTIMENTOS

Zona do Euro cresceu 1,5% em 2015 e tende a crescer 1,7% em 2016 e 1,9% em 2017. Reino

Unido cresceu 2,3% em 2015 e tende a crescer 2% em 2016; 2,2% em 2017; 2,1% em 2018 e

2,1% em 2019. Rússia decresceu 3,7% em 2015 e tende a decrescer 1,9% em 2016 e crescer

1,1% em 2017 (se os preços do petróleo se recuperarem para uma média de U$50);

A inflação está em -0,1% na Zona do Euro; em 0,3% no Reino Unido e em 8,1% na Rússia;

A taxa de juros está em -0,30% na Zona do Euro; em 0,50% no Reino Unido e em 11% na

Rússia;

A expectativa na Zona do Euro é de mais afrouxamento quantitativo, ou, no mínimo, a

estabilidade do afrouxamento atual. No Reino Unido existe um viés de alta de juros, porém com

pouca confiança de que isso aconteça no curto prazo, entretanto a desvalorização recente da

libra com a expectativa de um “Brexit” poderá antecipar uma alta da taxa. Na Rússia a

expectativa é de manutenção da taxa no curto prazo, uma vez que as expectativas de inflação

pararam de ceder devido à volatilidade do Rublo, às sanções econômicas e à queda dos preços

do petróleo;

Riscos ao cenário traçado: “Brexit” em 23 de junho; Acordo para congelamento da produção de

petróleo em 17 de abril; novos atentados terroristas na Zona do Euro com reflexos sobre PIB,

fiscal e endividamento; Aumento da tensão entre Rússia e OTAN (Síria, Ucrânia, Turquia);

Desmantelamento do tratado de Schengen; Reflexos negativos e não esperados das taxas de

juros negativas; Aumento das disparidades políticas dentro da União Europeia (Portugal,

Espanha, Grécia).

Cenário Macro: Europa e Rússia

COMITÊ DE INVESTIMENTOS

Riscos

1 – Efeitos da metamorfose da economia chinesa (De investimentos e manufatura para consumo e serviços);

2 - Transição para um sistema financeiro integrado na China com sua inexperiência para tanto;

3 -Perda de competitividade da China com outros países da região;

4 -Queda dos preços da energia e matérias primas;

5 -Redução das reservas cambiais chinesas e Fluxo de Capitais;

6 -Velocidade da normalização da política monetária americana;

7 - Polarização nas eleições americana x déficit e divida pública americana x instabilidade política internacional (Ucrânia.

atentados terroristas, Estado Islâmico, Coréia do Norte).

Cenário Macro: EUA e ASIAPaís 12meses 2015 2016 2017

USA 2,00% 2,40% 2,40% 2,50%

China 6,80% 6,90% 6,50% 6,20%

Japão 0,70% 0,50% 0,50% -0,10%

Índia 7,30% 7,30% 7,50% 7,50%

Pol.Monet

País 12meses 2015 2016 2017

Juros

Atual

USA 1,00% 0,10% 0,80% 1,50% 0,50%

China 2,30% 1,40% 1,80% 2,00% 4,35%

Japão 0,30% 0,80% -0,20% 1,20% -0,10%

Índia 4,83% 4,90% 5,30% 5,30% 6,50%

Expectativas de Inflação

Expectativas do PIB

Expectativas

1 - Arrefecimento da economia chinesa, porém mantendo a

unidade nacional;

2 – Manutenção do forte crescimento da índia;

3 – Normalização da Economia Americana + uma elevação

de 0,25% Juros FEDFUNDS;

4 – Pois, há debate aberto sobre o comportamento futuro da

inflação americana simultaneamente a crise nos emergentes;

5 - Polarização nas eleições americanas com formação de

propostas incompatíveis com a administração da divida

pública e, por isto, tendência de desvalorização do dólar à

nível mundial mais adiante ;

COMITÊ DE INVESTIMENTOS

Ordem política: alinhamento político novo alicerçado nas manifestações sociais, liderado pelo

Senado com repercussões na Câmara, ficando a chefe do executivo fora das articulações

políticas. Lava Jato encabeçada pelo STF;

Ordem econômica: panorama atual, agravado pelo ex-ministro Levy, enfraquece de maneira

brutal o emprego e renda, ensejando mudança de rumo por meio de investimentos do BNDES e

Banco dos BRICS, e acordos de leniência;

Inflação: potencializada pelo ciclo de prosperidade anterior, perderá fôlego ao longo do tempo

devido a influência da queda dos preços administrados, principalmente energia elétrica, e não

elevação dos preços dos combustíveis, o que poderia enfraquecer o impacto de aumento nos

preços das tarifas de transportes;

Contas Públicas: adoção composição tributária nova;

Câmbio: queda da inflação, sem aumento de juros. Logo, convergência de política econômica

que assegure relação U$$/R$ capaz de atender setor exportador e dívida das empresas

nacionais;

Risco: governo de exceção capitaneado por Temer: desordem pública, insolvência de bancos

médios/pequenos e deflação.

Avaliação: com a possibilidade de aumento de juros, pequena é verdade, esperamos a

manutenção das taxas.

Cenário Macro: Brasil

COMITÊ DE INVESTIMENTOS

0,0861

-1

-0,9

-0,8

-0,7

-0,6

-0,5

-0,4

-0,3

-0,2

-0,1

0

0,1

0,2

0,3

0,4

0,5

0,6

0,7

0,8

0,9

1

31/1

/201

5

14/2

/201

5

28/2

/201

5

14/3

/201

5

28/3

/201

5

11/4

/201

5

25/4

/201

5

9/5

/20

15

23/5

/201

5

6/6

/20

15

20/6

/201

5

4/7

/20

15

18/7

/201

5

1/8

/20

15

15/8

/201

5

29/8

/201

5

12/9

/201

5

26/9

/201

5

10/1

0/2

015

24/1

0/2

015

7/1

1/2

01

5

21/1

1/2

015

5/1

2/2

01

5

19/1

2/2

015

2/1

/20

16

16/1

/201

6

30/1

/201

6

13/2

/201

6

27/2

/201

6

12/3

/201

6

26/3

/201

6

Expectativa UINV de Tendência de Juros no Brasil

Tendência Juros BRL

COMITÊ DE INVESTIMENTOS

3

4

5

6

7

8

9

10

3

4

5

6

7

8

9

10

4/1

/20

10

4/6

/20

10

4/1

1/2

01

0

4/4

/20

11

4/9

/20

11

4/2

/20

12

4/7

/20

12

4/1

2/2

01

2

4/5

/20

13

4/1

0/2

01

3

4/3

/20

14

4/8

/20

14

4/1

/20

15

4/6

/20

15

4/1

1/2

01

5

4/4

/20

16

4/9

/20

16

4/2

/20

17

4/7

/20

17

4/1

2/2

01

7

4/5

/20

18

4/1

0/2

01

8

4/3

/20

19

4/8

/20

19

Tendência Juros 10 anos BRL

Banda de Flutuação Tendência Central

-1

-0,5

0

0,5

1

1,5

2

-1

-0,5

0

0,5

1

1,5

2

4/1

/20

10

4/6

/20

10

4/1

1/2

01

0

4/4

/20

11

4/9

/20

11

4/2

/20

12

4/7

/20

12

4/1

2/2

01

2

4/5

/20

13

4/1

0/2

01

3

4/3

/20

14

4/8

/20

14

4/1

/20

15

4/6

/20

15

4/1

1/2

01

5

4/4

/20

16

4/9

/20

16

4/2

/20

17

4/7

/20

17

4/1

2/2

01

7

4/5

/20

18

4/1

0/2

01

8

4/3

/20

19

4/8

/20

19

Tendência Real Treasury 10 years

Banda de Flutuação Tendência Central

1900

2400

2900

3400

3900

4400

4900

5400

5900

6400

1900

2400

2900

3400

3900

4400

4900

5400

5900

6400

4/1

/20

10

4/6

/20

10

4/1

1/2

01

0

4/4

/20

11

4/9

/20

11

4/2

/20

12

4/7

/20

12

4/1

2/2

01

2

4/5

/20

13

4/1

0/2

01

3

4/3

/20

14

4/8

/20

14

4/1

/20

15

4/6

/20

15

4/1

1/2

01

5

4/4

/20

16

4/9

/20

16

4/2

/20

17

4/7

/20

17

4/1

2/2

01

7

4/5

/20

18

4/1

0/2

01

8

4/3

/20

19

4/8

/20

19

Tendência IMA-B 5

Banda de Flutuação Tendência Central

2000

2500

3000

3500

4000

4500

5000

5500

6000

6500

2000

2500

3000

3500

4000

4500

5000

5500

6000

6500

4/1

/20

10

4/6

/20

10

4/1

1/2

01

0

4/4

/20

11

4/9

/20

11

4/2

/20

12

4/7

/20

12

4/1

2/2

01

2

4/5

/20

13

4/1

0/2

01

3

4/3

/20

14

4/8

/20

14

4/1

/20

15

4/6

/20

15

4/1

1/2

01

5

4/4

/20

16

4/9

/20

16

4/2

/20

17

4/7

/20

17

4/1

2/2

01

7

4/5

/20

18

4/1

0/2

01

8

4/3

/20

19

4/8

/20

19

Tendência IMA-B 5 +

Banda de Flutuação Tendência Central

COMITÊ DE INVESTIMENTOS

Real Treasury 10 years (0,17) Juros Reais 10 anos BRL (6,4536)

Banda de Flutuação Banda de Flutuação

Cenário

BOM

Tendência Central

Cenário MAIS PROVÁVEL

Cenário

RUIM

Cenário

BOM

Tendência Central

Cenário MAIS PROVÁVEL

Cenário

RUIM

Data mín mín média máx máx mín mín média máx máx

31/12/2016 0,0061028 0,3381304 0,551133 0,764136 1,184015 5,786128 6,2977937 6,626038 6,954283 7,601331

31/12/2017 0,1623631 0,4632193 0,728784 0,994349 1,510467 6,171447 6,6350763 7,044321 7,453565 8,24892

31/12/2018 0,3192534 0,5888126 0,907151 1,22549 1,838235 6,558319 6,9737188 7,46429 7,954861 8,899121

Longo Prazo

31/12/2019 0,9803922 1,2254902 1,348039 1,470588 1,960784 7,724586 8,1022905 8,291143 8,479995 9,235404

COMITÊ DE INVESTIMENTOS

Rent

abilidade

SELIC

Focus

(3,64%)

Rentabilidade Nominal IMA-B 5 (5,83%) Rentabilidade Nominal IMA-B 5 + (14,06%)

Banda de Flutuação Banda de Flutuação

Cenário

RUIM

Tendência Central

Cenário MAIS PROVÁVEL

Cenário

BOM

Cenário

RUIM

Tendência Central

Cenário MAIS PROVÁVEL

Cenário

BOM

Data mín mín média máx máx mín mín média máx máx

31/12/2016 10,00% 2,82% 4,45% 5,28% 6,13% 7,45% -5,75% -0,58% 2,14% 4,95% 9,47%

31/12/2017 23,77% 13,69% 15,91% 17,06% 18,23% 19,57% 0,01% 6,79% 10,45% 14,25% 18,70%

31/12/2018 37,88% 25,76% 28,67% 30,21% 31,77% 33,11% 6,15% 14,74% 19,48% 24,41% 28,75%

31/12/2019 52,29% 40,44% 43,03% 43,69% 44,35% 45,68% 15,83% 23,27% 25,21% 27,17% 31,19%

COMITÊ DE INVESTIMENTOS

5,0000

5,5000

6,0000

6,5000

7,0000

7,5000

8,0000

5,0000

5,5000

6,0000

6,5000

7,0000

7,5000

8,0000

15/5

/2017

15/8

/2018

15/5

/2019

15/8

/2020

15/5

/2021

15/8

/2022

15/3

/2023

15/5

/2023

15/8

/2024

15/8

/2026

15/8

/2030

15/5

/2035

15/8

/2040

15/5

/2045

15/8

/2050

15/5

/2055

Cenários de Negociação da curva de juros das NTN-B's em 2016

Banda de Flutuação Tendência Central

Cenário RUIM

Cenário MAIS PROVÁVEL

Cenário BOM

11/04/16

COMITÊ DE INVESTIMENTOS

5,00

5,50

6,00

6,50

7,00

7,50

8,00

5,00

5,50

6,00

6,50

7,00

7,50

8,00

Curva de Juros NTN-B's

11/04/2016

COMITÊ DE INVESTIMENTOS

5,00

5,50

6,00

6,50

7,00

7,50

8,00

5,00

5,50

6,00

6,50

7,00

7,50

8,00

Curva de Juros NTN-B's

11/04/2016 31/12/16 TCMín

+35%+8,87%+6,38%

COMITÊ DE INVESTIMENTOS

5,00

5,50

6,00

6,50

7,00

7,50

8,00

5,00

5,50

6,00

6,50

7,00

7,50

8,00

Curva de Juros NTN-B's

11/04/2016 31/12/16 TCMáx

-11,95%

+0,50%+6,06%

COMITÊ DE INVESTIMENTOS

5,00

5,50

6,00

6,50

7,00

7,50

8,00

5,00

5,50

6,00

6,50

7,00

7,50

8,00

Curva de Juros NTN-B's

11/04/2016 31/12/16 BFMín

+75%

+16%+6,77%

COMITÊ DE INVESTIMENTOS

5,00

5,50

6,00

6,50

7,00

7,50

8,00

5,00

5,50

6,00

6,50

7,00

7,50

8,00

Curva de Juros NTN-B's

11/04/2016 31/12/16 BF Máx

-35,65%-7%+5,85%

COMITÊ DE INVESTIMENTOS

31/12/2016 Rentabilidade Real 252 du %

Banda de Flutuação Banda de Flutuação

VencimentoCurva em

Cenário

BOM

Tendência Central

Cenário MAIS PROVÁVEL

Cenário

RUIM

Cenário

RUIM

Tendência Central

Cenário MAIS PROVÁVEL

Cenário

BOM

11/04/2016 mín mín média máx máx mín mín média máx máx

15/05/2017 6,3655 5,5340 6,3320 6,6571 6,9822 7,4161 5,8554% 6,0652% 6,2232% 6,3819% 6,7746%

15/08/2018 6,4725 5,8249 6,3384 6,6635 6,9887 6,9951 5,3312% 5,3452% 6,0532% 6,7682% 7,9119%

15/05/2019 6,3128 5,8314 6,3449 6,6700 6,9951 7,1427 3,6949% 4,1541% 5,1754% 6,2099% 7,8713%

15/08/2020 6,3189 5,8378 6,3514 6,6765 7,0016 7,2903 1,6577% 3,0168% 4,5737% 6,1590% 8,7223%

15/05/2021 6,4100 5,9137 6,4273 6,7524 7,0775 7,5492 -0,1124% 2,5299% 4,3987% 6,3075% 9,4062%

15/08/2022 6,4100 5,8508 6,3643 6,6894 7,0145 7,5854 -2,1755% 1,8924% 4,2943% 6,7605% 10,7913%

15/03/2023 6,4245 5,7896 6,3031 6,6282 6,9534 7,6217 -3,1759% 2,0583% 4,7182% 7,4558% 11,9446%

15/05/2023 6,4266 5,7879 6,3014 6,6265 6,9516 7,6200 -3,3790% 1,9823% 4,7095% 7,5183% 12,1277%

15/08/2024 6,3776 5,7788 6,2924 6,6175 6,9426 7,5974 -5,5021% 0,6833% 3,9179% 7,2669% 12,8002%

15/08/2026 6,4645 5,7698 6,2834 6,6085 6,9336 7,5749 -7,0901% 0,4952% 4,5929% 8,8709% 16,0164%

15/08/2030 6,3173 5,6979 6,2114 6,5638 6,9162 7,5576 -14,2836% -4,2152% 1,8414% 8,3029% 18,5029%

15/05/2035 6,3652 5,6260 6,1395 6,5192 6,8989 7,5402 -19,2287% -6,1704% 2,5789% 12,1798% 26,6737%

15/08/2040 6,3654 5,5699 6,0834 6,4781 6,8728 7,5141 -24,7678% -8,7631% 2,7959% 15,8705% 35,4921%

15/05/2045 6,4451 5,5138 6,0273 6,4370 6,8467 7,4880 -27,0189% -7,9932% 6,7602% 23,9504% 49,5799%

15/08/2050 6,4241 5,4577 5,9712 6,3959 6,8205 7,4619 -31,8161% -10,2672% 7,7277% 29,4258% 61,7382%

15/05/2055 6,4088 5,4016 5,9151 6,3548 6,7944 7,4357 -35,6461% -11,9522% 9,2773% 35,7469% 75,0842%

COMITÊ DE INVESTIMENTOS

5,0000

5,5000

6,0000

6,5000

7,0000

7,5000

8,0000

5,0000

5,5000

6,0000

6,5000

7,0000

7,5000

8,0000

15/5

/2017

15/8

/2018

15/5

/2019

15/8

/2020

15/5

/2021

15/8

/2022

15/3

/2023

15/5

/2023

15/8

/2024

15/8

/2026

15/8

/2030

15/5

/2035

15/8

/2040

15/5

/2045

15/8

/2050

15/5

/2055

Perspectiva de Mudança do Cenário Mais Provável para o Ruim

Banda de Flutuação Tendência Central Piora Expressiva na TC

+6,73%

-11,95%

+0,50%

RUIM

MAIS PROVÁVEL

BOM

11/04/16

COMITÊ DE INVESTIMENTOS

Zona do Euro em contínuo crescimento, mesmo que moderado. Reino Unido com crescimento

sustentável acima de 2% ao ano. Rússia com crescimento menos negativo e recuperação do

preço do petróleo para a faixa entre U$50 e U$60;

Zona do Euro com inflação estável, o que poderia elevar o afrouxamento quantitativo, ou inflação

em gradual elevação, o que manteria o afrouxamento nos níveis atuais. Rússia com inflação

decrescente. Reino Unido com inflação em gradual elevação, mantendo o afrouxamento nos

níveis atuais;

Manutenção do Reino Unido na União Europeia;

Diminuição dos conflitos geopolíticos, reduzindo a probabilidade de tensões entre Rússia e

OTAN, reduzindo a probabilidade de conflito com a Coreia do Norte, reduzindo a probabilidade

de ataques terroristas, reduzindo o fluxo de refugiados e, consequentemente, reduzindo os riscos

ao tratado de Schengen;

Gradual melhora da política fiscal dos países periféricos da Zona do Euro, gradual aumento dos

investimentos públicos nos países da Zona do Euro com folga fiscal;

Contínuo crescimento da China acima de 6%, manutenção da estabilidade do yuan, redução dos

riscos de bolhas financeiras na China, lento progresso da economia chinesa para focar no

consumo interno;

Elevação das taxas de juros reais americanas de 10 anos para ao máximo de 0,34 ao final de

2016;

Cenário Bom

COMITÊ DE INVESTIMENTOS

Encerrar a possibilidade de Sanders ou Trump assumirem a presidência dos EUA;

Resolução da crise política no Brasil, adoção de medidas fiscais suficientes para estabilizar e

eventualmente reduzir a dívida bruta sobre o PIB do Brasil (desindexação da economia, reforma

da previdência, reforma trabalhista, reforma tributária, reforma política e etc);

Recuo mais forte do que o atualmente projetado da inflação brasileira, convergindo para o centro

da meta mais rápido do que o atualmente projetado, criando ambiente para a redução do spread

entre as taxas de juros reais brasileiras e americanas;

Estabilidade do dólar em nível ideal para reduzir, ou mesmo zerar o déficit de transações

correntes do Brasil;

Perspectiva de encerramento do declínio do PIB brasileiro, com possibilidade de reversão para

um crescimento positivo em 2017;

Cenário Bom

COMITÊ DE INVESTIMENTOS

Aumento da possibilidade de deflação e/ou recessão na Zona do Euro e Reino Unido, o que

colocaria o balanço do BCE e do BOE em risco elevado. Crescimento muito acima do previsto

na Zona do Euro e no Reino Unido, o que levaria os respectivos bancos centrais a subirem suas

taxas de juros muito rapidamente devido a pressões inflacionárias;

Aprofundamento da recessão econômica na Rússia devido a preços do petróleo em queda rumo

aos U$20 (com frustração do acordo de congelamento da produção), e/ou ao aumento dos

conflitos geopolíticos (OTAN, Síria, Turquia, Ucrânia), e/ou ao aumento das sanções econômicas;

“Brexit”;

Elevação dos ataques terroristas pelo ISIS, aumentando o risco ao tratado schengen,

aumentando os gastos militares pelos EUA e UE, reduzindo o fluxo de turistas e aumentando

desequilíbrios fiscais;

Aumento das tensões em relação ao programa nuclear da Coreia do Norte;

Pouso forçado da China com perspectiva de crescimento abaixo de 5% por alguns anos. Forte

desvalorização do yuan, aumento do risco de estouro de bolhas financeiras na China;

Elevação das taxas de juros reais americanas de 10 anos para acima de 0,77 ao final de 2016;

Eventual governo de Sanders ou Trump nos EUA;

Manutenção ou acirramento da crise política no Brasil;

adoção de medidas fiscais insuficientes para estabilizar a dívida bruta sobre o PIB do Brasil, com

a possibilidade de acelerar a trajetória explosiva desse indicador;

Cenário Ruim

COMITÊ DE INVESTIMENTOS

Possibilidade de entrarmos em “dominância fiscal”, aumentando a probabilidade de entrarmos em

hiperinflação, aumentando os spreads entre as taxas de juros reais brasileiras e americanas;

Aumento da probabilidade de uma “renegociação” da dívida soberana;

Forte elevação do dólar com reflexos perversos sobre a inflação brasileira;

Perspectiva de depressão econômica no Brasil.

Cenário Ruim

COMITÊ DE INVESTIMENTOS

Zona do Euro em contínuo crescimento, mesmo que moderado. Reino Unido com crescimento

sustentável acima de 2% ao ano. Rússia com crescimento menos negativo e recuperação do

preço do petróleo para a faixa entre U$35 e U$45;

Zona do Euro com inflação em gradual elevação, o que manteria o afrouxamento nos níveis

atuais. Rússia com inflação elevada, mas abaixo do pico de 16% alcançado em 2015,

possivelmente entre 7% e 10%. Reino Unido com inflação em gradual elevação, mantendo o

afrouxamento nos níveis atuais;

Manutenção do Reino Unido na União Europeia (pesquisas indicam 51% favoráveis a ficar e 49%

contra);

Manutenção dos conflitos geopolíticos nos níveis atuais, mantendo as tensões entre Rússia e

OTAN em níveis reduzidos, porém crescentes;

Aumento das tensões em relação à Coreia do Norte, contudo em níveis contidos;

Manutenção da probabilidade de ataques terroristas em nível elevado, contudo tendem a ser

menos devastadores;

Elevação do fluxo de refugiados e, consequentemente, aumento dos riscos ao tratado de

Schengen;

Manutenção dos desequilíbrios fiscais na Zona do Euro nos níveis atuais. Redução do déficit

orçamentário do Reino Unido, buscando zerar esse déficit até 2020;

Cenário Mais Provável

COMITÊ DE INVESTIMENTOS

Desaceleração do crescimento chinês, lenta desvalorização do yuan, lenta redução dos riscos de

bolhas financeiras na China, lento progresso da economia chinesa para focar no consumo

interno;

Taxas de juros reais americanas de 10 anos negociando entre 0,25 e 0,75 ao longo do restante

de 2016;

Hillary Clinton assumindo a presidência dos EUA;

Redução da crise política no Brasil e adoção de medidas fiscais suficientes para desacelerar o

crescimento da dívida bruta sobre o PIB do Brasil;

Recuo da inflação brasileira para algo entre 6,5% e 7,5% em 2016, convergindo para o teto da

meta (6%) nos anos seguintes, possibilitando apenas quedas marginais da taxa SELIC,

mantendo a taxa de juros reais ex-ante estável;

Estabilidade do dólar em nível ideal para reduzir o déficit de transações correntes do Brasil;

Perspectiva de encerramento do declínio do PIB brasileiro em 2016 (algo entre -2,5% e -3,5%),

com possibilidade de crescimento zero em 2017 e crescimento muito baixo para além de 2017,

algo entre 1% e 2,5% ao ano.

Cenário Mais Provável

COMITÊ DE INVESTIMENTOS

Renda Fixa | Definitiva | Títulos para Negociação 11/04/2016

Cód. Papel Emitente Vencimento Quantidade Preço Unitário Valor Total %PL Duration (d.u.)PL x DU

LFT20180301 - 210100 TESOURO NACIONAL 01/03/2018 5.000 7.673,21491200 38.366.074,56 3,55% 1 0,04

LTN20161001 - 100000 TESOURO NACIONAL 01/10/2016 30.000 939,29877900 28.178.963,37 2,61% 120 3,13

NTNB20160815 - 760199 TESOURO NACIONAL 15/08/2016 10.000 2.853,05027800 28.530.502,78 2,64% 86 2,27

NTNB20180815 - 760199 TESOURO NACIONAL 15/08/2018 40.000 2.852,46816400 114.098.726,56 10,56% 552 58,26

NTNB20190515 - 760199 TESOURO NACIONAL 15/05/2019 65.030 2.901,20886500 188.665.612,49 17,45% 700 122,20

NTNB20200815 - 760199 TESOURO NACIONAL 15/08/2020 30.000 2.847,91111800 85.437.333,54 7,90% 968 76,53

NTNB20220815 - 760199 TESOURO NACIONAL 15/08/2022 35.000 2.824,01016800 98.840.355,88 9,14% 1.337 122,23

NTNB20230515 - 760199 TESOURO NACIONAL 15/05/2023 50.000 2.859,85873900 142.992.936,95 13,23% 1.441 190,64

NTNB20240815 - 760199 TESOURO NACIONAL 15/08/2024 15.000 2.816,35992400 42.245.398,86 3,91% 1.665 65,08

NTNB20300815 - 760199 TESOURO NACIONAL 15/08/2030 5.000 2.802,67451900 14.013.372,60 1,30% 2.447 31,72

NTNB20350515 - 760199 TESOURO NACIONAL 15/05/2035 30.000 2.817,08186100 84.512.455,83 7,82% 2.846 222,49

NTNB20400815 - 760199 TESOURO NACIONAL 15/08/2040 2.000 2.760,57962800 5.521.159,26 0,51% 3.253 16,61

NTNB20450515 - 760199 TESOURO NACIONAL 15/05/2045 10.000 2.766,96862400 27.669.686,24 2,56% 3.423 87,63

NTNB20500815 - 760199 TESOURO NACIONAL 15/08/2050 20.000 2.723,29003800 54.465.800,76 5,04% 3.676 185,23

NTNB20550515 - 760199 TESOURO NACIONAL 15/05/2055 10.000 2.766,66900600 27.666.690,06 2,56% 3.751 96,02

Compromissadas TESOURO NACIONAL 12/04/2016 10.723 2.797,58733750 29.998.529,02 2,78% 1 0,03

Compromissadas TESOURO NACIONAL 12/04/2016 10.336 2.797,58733746 28.915.862,72 2,68% 1 0,03

FI BR IMA-B 5 CEF 16.933.349,20 1,57% 493 7,72

BR DISPON RF CEF 8.415,41 0,00% 1 0,00

BB Previd RF Fluxo BB 280.550,34 0,03% 1 0,00

BB Previd RF Perfil BB 23.539.795,48 2,18% 1 0,02

Total: 1.080.881.571,90 100,00% 1.287,8733

IMA-B 5 493

IMA-B 1.825

IMA-B 5 + 2.612

COMITÊ DE INVESTIMENTOS

Rentabilidade Esperada Carteira RF PREVIMPA final 2016

Banda de Flutuação

Cenário

RUIM

Tendência Central

Cenário MAIS PROVÁVEL

Cenário

BOM

mín mín média máx máx

10,45% 14,56% 17,56% 20,83% 25,67%

Rentabilidade Nominal Esperada Regime Capitalizado

Carteira de Renda Fixa (TP + FRF) Não Ocorrendo

Mudança na Carteira