Embed Size (px)

Citation preview

Seminário

“O Impacto da Lei nº 11.638/07 na Fechamento das

Demonstrações Financeiras de 2008”

Ernesto Rubens Gelbcke

Representante da FIPECAFI no CPC

Sócio da Directa Auditores

02 e 03 de Fevereiro de 2009

Brasília

APRESENTAÇÃO DO COMITÊ DE

PRONUNCIAMENTOS CONTÁBEIS - CPC

*

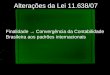

COMITÊ DE PRONUNCIAMENTOS

CONTÁBEIS – CPC

ORIGEM

• Convergência internacional das normas contábeis (redução de

custo de elaboração de relatórios contábeis, redução de riscos e

custo nas análises e decisões, redução de custo de capital);

• Centralização na emissão de normas dessa natureza (no Brasil

diversas entidades o fazem);

• Ampla Representação e processo democrático na produção

dessas informações (produtores da informação contábil, auditor,

usuário, intermediário, academia, governo).

IFRS – O processo de Convergência Mundial.

O CPC foi criado visando atender as seguintes necessidades:

IFRS International Financial Reporting

Standards Convergência dos

BRGAAP para os IFRSs

Do Modelo Europeu (Segurança e Patrimônio) para o Modelo

Americano (Lucratividade e Investimento)

Os “Generally Accepted Accounting Principles” - US GAAP

Base SEC e AICPA - Origem na crise de 29

Evolução posterior constante via AICPA e depois FASB

Atual FASB / SEC

- Reflexos da Sarbanes - Oxley Act (SOX)

PCAOB para Auditoria nos EUA

A EVOLUÇÃO DA CONTABILIDADE E

AUDITORIA A NÍVEL MUNDIAL

O PROCESSO DE HARMONIZAÇÃO MUNDIAL

DA CONTABILIDADE E AUDITORIA

Muitas diferenças entre o modelo de Financial Reporting

entre os países, dificultando negócios e transações

internacionais.

Reconhecimento pela profissão contábil, já na década de

1970, da necessidade de harmonização mundial da

contabilidade e auditoria para suportar negócios e

transações internacionais.

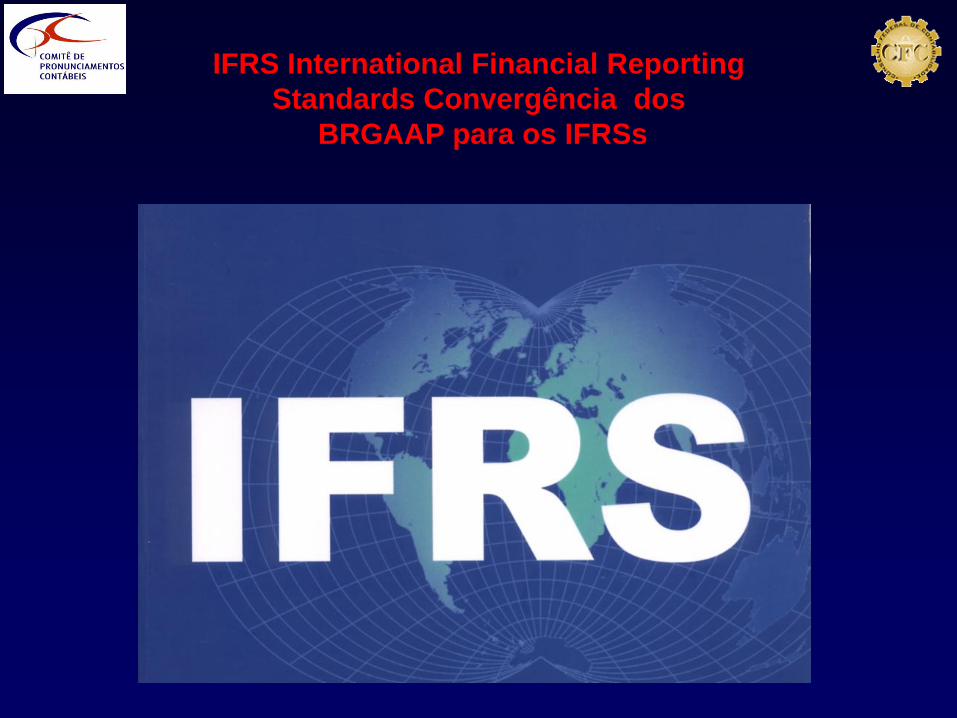

ESTRUTURA DA GLOBALIZAÇÃO

DE 1973 ATÉ 31.12.2000

PAÍSES MEMBRO

(ENTIDADES PROFISSIONAIS)

NORMAS

INTERNACIONAIS

DE AUDITORIA

IAPC

IFAC IASC

NORMAS

INTERNACIONAIS

DE CONTABILIDADE

O QUE SE PODE PRETENDER NOFUTURO COM TAIS NORMAS ?

Que qualquer empresa de qualquer país tenha um conjunto de

Demonstrações Financeiras:

• Elaboradas de acordo com as IAS - Normas Internacionais de

Contabilidade;

• Examinadas por Auditores Independentes de acordo com as

NIAS - Normas Internacionais de Auditoria.

Objetivo : Serem entendidas por usuários de qualquer lugar do

mundo.

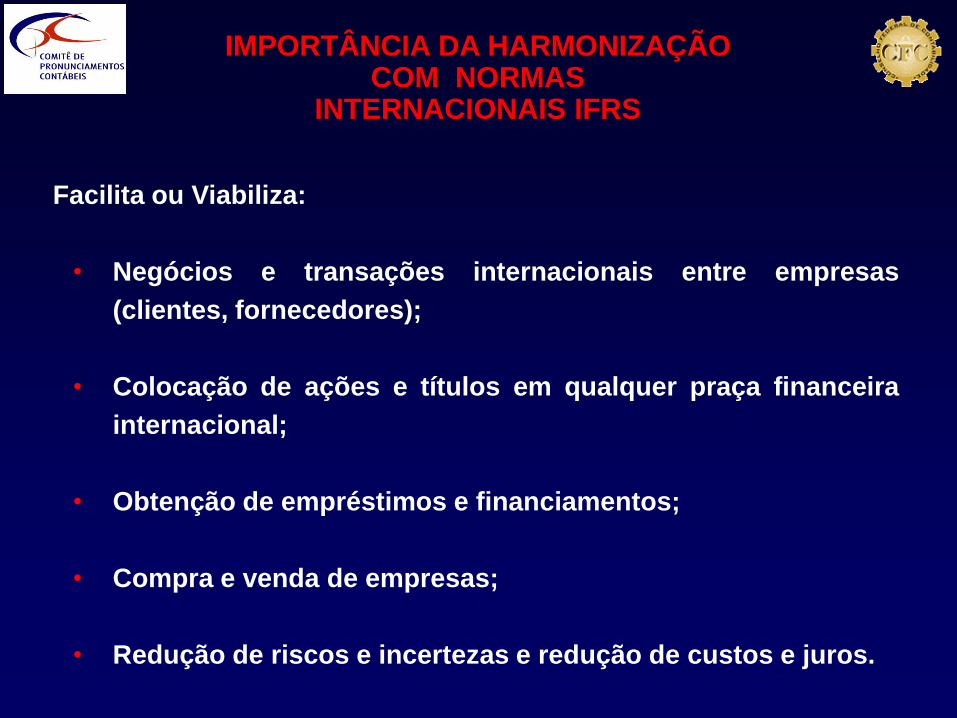

IMPORTÂNCIA DA HARMONIZAÇÃO COM NORMAS

INTERNACIONAIS IFRS

Facilita ou Viabiliza:

• Negócios e transações internacionais entre empresas

(clientes, fornecedores);

• Colocação de ações e títulos em qualquer praça financeira

internacional;

• Obtenção de empréstimos e financiamentos;

• Compra e venda de empresas;

• Redução de riscos e incertezas e redução de custos e juros.

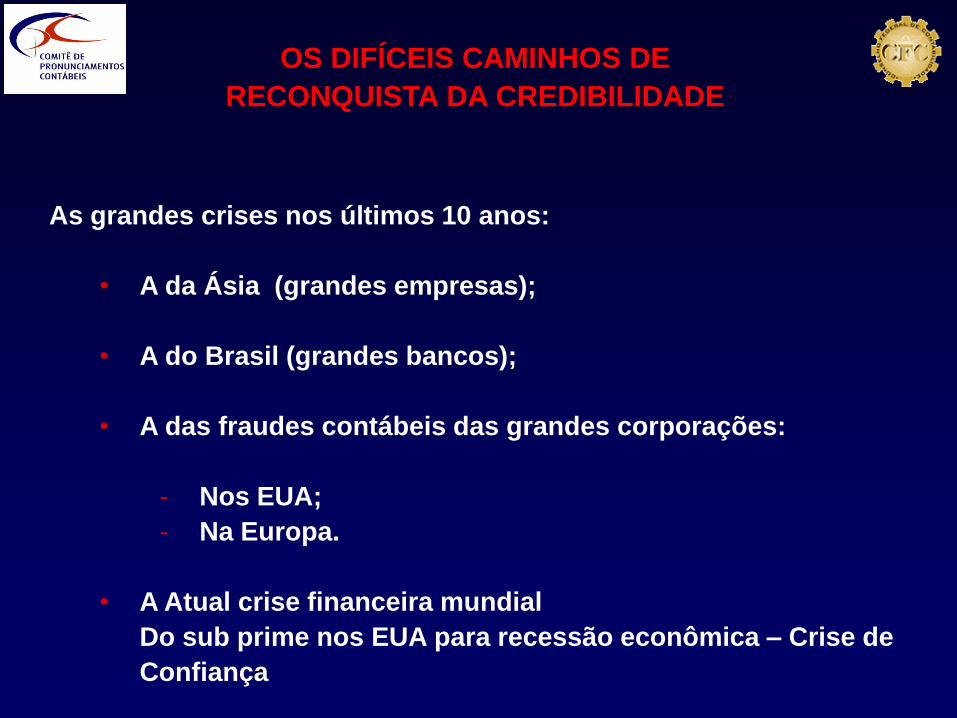

OS DIFÍCEIS CAMINHOS DE

RECONQUISTA DA CREDIBILIDADE

As grandes crises nos últimos 10 anos:

• A da Ásia (grandes empresas);

• A do Brasil (grandes bancos);

• A das fraudes contábeis das grandes corporações:

- Nos EUA;

- Na Europa.

• A Atual crise financeira mundial

Do sub prime nos EUA para recessão econômica – Crise de

Confiança

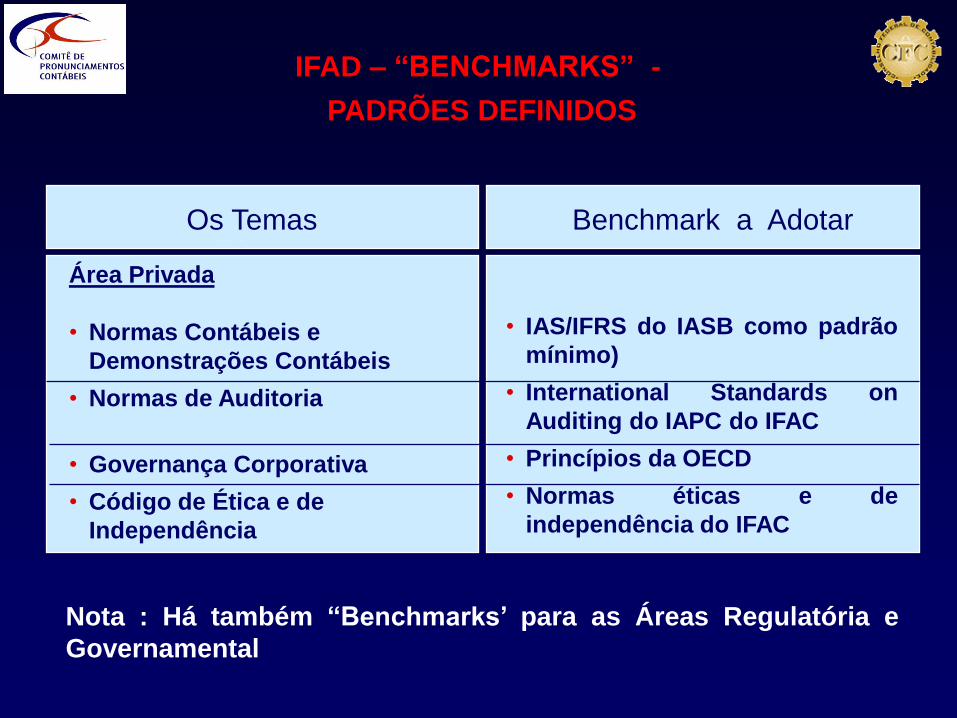

IFAD – “BENCHMARKS” -

PADRÕES DEFINIDOS

Os Temas Benchmark a Adotar

Área Privada

• Normas Contábeis e

Demonstrações Contábeis

• Normas de Auditoria

• Governança Corporativa

• Código de Ética e de

Independência

• IAS/IFRS do IASB como padrão

mínimo)

• International Standards on

Auditing do IAPC do IFAC

• Princípios da OECD

• Normas éticas e de

independência do IFAC

Nota : Há também “Benchmarks’ para as Áreas Regulatória e

Governamental

FRAUDES CONTÁBEIS

ALGUMAS CONCLUSÕES

Alguns casos são fraudes ou erros contábeis;

Outros são :

Insider Trading

Stock options e venda de ações

Uso indevido dos recursos da empresa. É roubo;

Problemas sérios de Governança Corporativa, excesso de

poder e de remuneração ao CEO

O problema do modelo :

contínua expectativa pelas projeções de mais lucros e ganhos

Alguns GAAPs baseados em regras contábeis detalhadas

específicas e não em princípios sadios.

Solução - Tendência às Normas Internacionais - IFRS

A NOVA ESTRUTURA DO IASC / IASB

A PARTIR DE 01.04.2001

A partir de 17.10.2005 : Um reestructured SAC - Standards Advisory Coucil com

40 membros de todo o mundo, tendo o Sr. L.N. Carvalho como Chairman até

dezembro de 2008. Pedro Malan – Instel desde 2008.

IASC

FOUNDATION

(EUA)

(22 TRUSTEES)

STANDARDS

ADVISORY

COUNCIL

IASB

(14 BOARD

MEMBERS)

(LONDRES)

IFRIC

IFRS -

NORMAS

INTERPRETAÇÕES

A NOVA ESTRUTURA DO

IASC / IASB

• A partir de 2001 o IASB passou a emitir “IFRS - International

Financial Reporting Standards” ao invés das IAS - International

Accounting Standards.

• As IAS emitidas até março de 2001 continuaram válidas.

SITUAÇÃO ATUAL DAS NORMAS IAS / IFRS

O que abrange ?

• Framework

• Normas em vigor - IAS 1 a IAS 41

• Normas em vigor : IFRS 1 a IFRS 8

• Interpretations - Anterior – SIC 7 a SIC 32

• Interpretations - As Novas IFRIC 1 a IFRIC 12

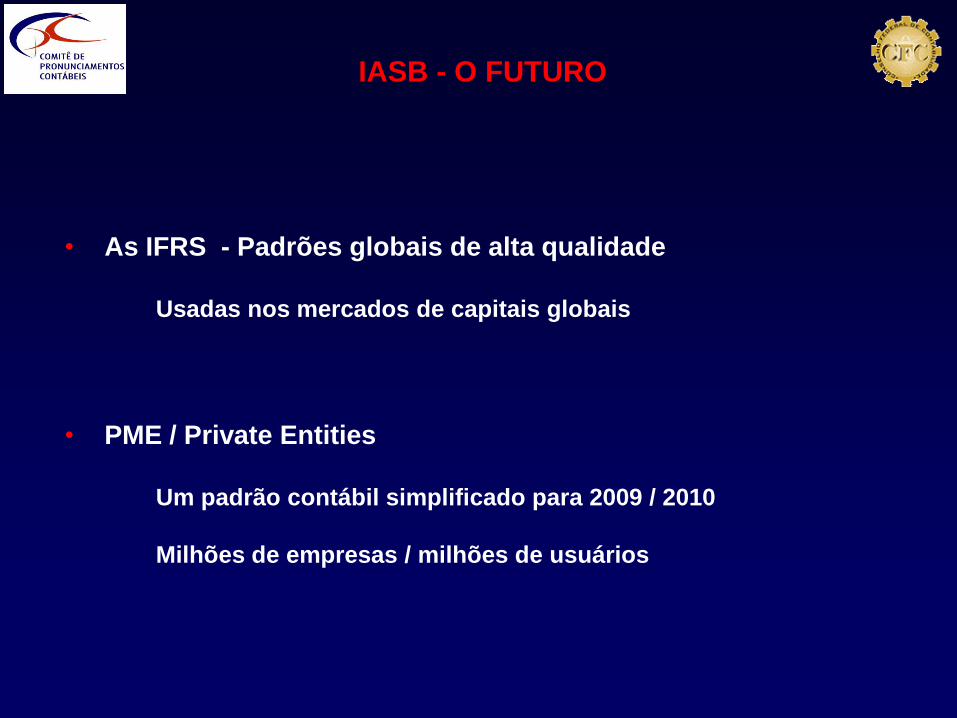

IASB - O FUTURO

• As IFRS - Padrões globais de alta qualidade

Usadas nos mercados de capitais globais

• PME / Private Entities

Um padrão contábil simplificado para 2009 / 2010

Milhões de empresas / milhões de usuários

IASB - O FUTURO

• Nenhuma nova norma importante vigente antes de 01/01/2009

• Implementação – 1 ano após publicação

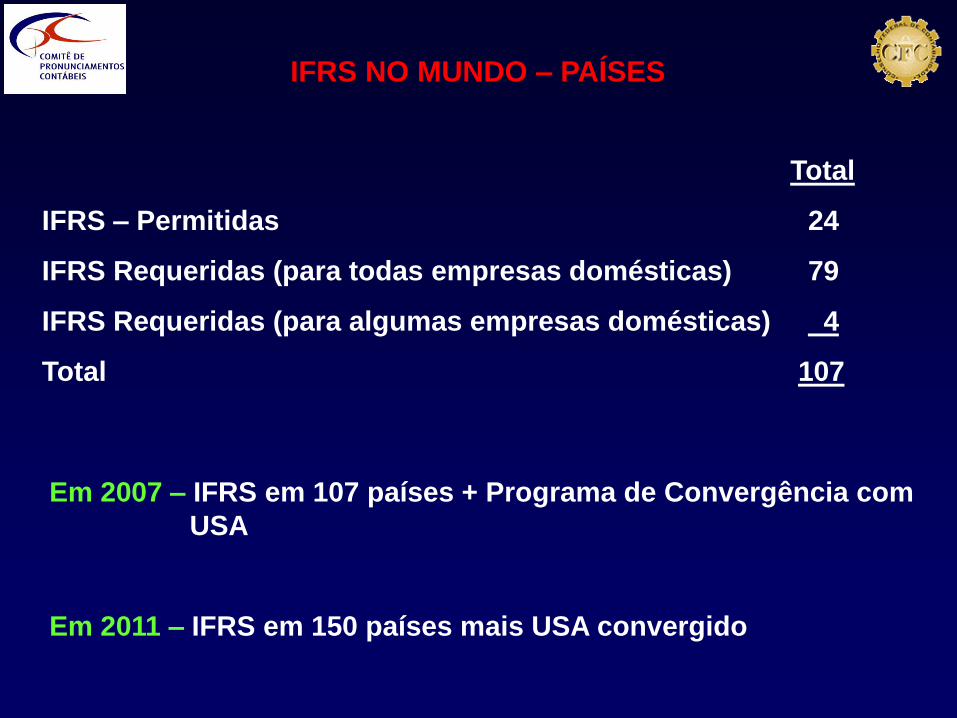

Total

IFRS – Permitidas 24

IFRS Requeridas (para todas empresas domésticas) 79

IFRS Requeridas (para algumas empresas domésticas) 4

Total 107

IFRS NO MUNDO – PAÍSES

Em 2007 – IFRS em 107 países + Programa de Convergência com

USA

Em 2011 – IFRS em 150 países mais USA convergido

O PROCESSO AS MUDANÇAS PARA A CONTABILIDADE NO BRASIL

• Harmonização – Evolução nos princípios contábeis e em

consonância com normas internacionais.

• Flexibilidade – Criar mecanismo para desenvolver as normas

contábeis futuras sem requerer mudanças na lei societária.

• Processo Democrático – Evolução compensada no mercado e

com uma atuação conjunta de todas entidades relevantes

interessadas nesse processo.

• Liberdade – Práticas contábeis sadias, independente da

legislação fiscal.

ADAPTAÇÃO DA LEGISLAÇÃO CONTÁBIL

BRASILEIRA ÀS NORMAS

INTERNACIONAIS

A Harmonização ou Convergência requer dois Grandes Estágios:

Processo Atual e Futuro - Mudanças mais profundas para o futuro

após:

Mudar lei das S.A.;

Trabalho pelo CFC.

Processo anterior - Mudanças possíveis que têm sido feitas pela

profissão independentemente da mudança na lei das S.A. através

de importantes projetos/pronunciamentos desenvolvidos pela

CVM, IBRACON e CFC.

Através de importantes projetos/pronunciamentos desenvolvidos

pela CVM, IBRACON e CFC.

ALTERAÇÕES NA PARTE CONTÁBIL

DA LEI DAS S.A.

ANTECEDENTES

Lei 6404/76 - Lei das S.A é o principal instrumento legal das

Demonstrações Contábeis;

Desde 90 - Pré-Projetos pretendendo evoluções na Lei

Societária, visando seguir padrões internacionais;

Em 2000 - Após Audiência Pública na CVM e debates, o

Executivo encaminhou ao Congresso o PL 3.741/00

aprovada somente em 2007 (Lei 11.638/07)

O Comitê de Pronunciamentos Contábeis – CPC foi idealizado a partirda união de esforços e comunhão de objetivos das seguintesentidades:

ABRASCA – Associação Brasileira das Companhias Abertas;

APIMEC NACIONAL – Associação dos Analistas e Profissionais de Investimento do Mercado de Capitais;

BOVESPA – Bolsa de Valores de São Paulo;

CFC – Conselho Federal de Contabilidade;

FIPECAFI – Fundação Instituto de Pesquisas Contábeis, Atuariais e Financeiras”; e

IBRACON – Instituto dos Auditores Independentes do Brasil.

COMITÊ DE PRONUNCIAMENTOS

CONTÁBEIS – CPC

ORIGEM

O CPC foi criado pela Resolução CFC no 1.055/05 com o objetivo

de (art. 2o da Resol.):

“o estudo, o preparo e a emissão de Pronunciamentos Técnicos

sobre procedimentos de Contabilidade e a divulgação de

informações dessa natureza, para permitir a emissão de normas

pela entidade reguladora brasileira, visando à centralização e

uniformização do seu processo de produção, levando sempre em

conta a convergência da Contabilidade Brasileira aos padrões

internacionais”.

COMITÊ DE PRONUNCIAMENTOS

CONTÁBEIS – CPC

CRIAÇÃO E OBJETIVO

• O CPC é totalmente autônomo das entidades representadas,

deliberando por 2/3 dos seus membros;

• O CFC fornece a estrutura necessária;

• As 6 entidades compõem o CPC, mas outras poderão vir a ser

convidadas futuramente;

• Os membros do CPC, 2 por entidade, na maioria Contadores,

não auferem remuneração.

COMITÊ DE PRONUNCIAMENTOS

CONTÁBEIS – CPC

CARACTERÍSTICAS BÁSICAS

• Além dos 12 membros atuais, serão sempre convidados a

participar representantes dos seguintes órgãos:

CVM – Comissão de Valores Mobiliários;

BACEN – Banco Central do Brasil;

SUSEP – Superintendência dos Seguros Privados;

SRF – Secretaria da Receita Federal;

• Outras entidades ou especialistas poderão ser convidadas.

COMITÊ DE PRONUNCIAMENTOS

CONTÁBEIS – CPC

CARACTERÍSTICAS BÁSICAS

• Comissões e Grupos de Trabalho poderão ser formados para

temas específicos.

• Produtos do CPC:

Pronunciamentos Técnicos,

Interpretações e

Orientações.

• Os Pronunciamentos Técnicos serão obrigatoriamente

submetidos a audiências públicas; as Interpretações e

Orientações poderão também sofrer esse processo.

COMITÊ DE PRONUNCIAMENTOS

CONTÁBEIS – CPC

CARACTERÍSTICAS BÁSICAS

4 Coordenadorias:

• de Operações

• de Relações Institucionais

• de Relações Internacionais

• Técnica

COMITÊ DE PRONUNCIAMENTOS

CONTÁBEIS – CPC

ESTRUTURA

Coordenadoria de Operações:

• Coordenador: Nelson Mitimaza Jinzenji (CFC)

• Vice: Francisco Papellás Filho (IBRACON)

Coordenadoria de Relações Institucionais:

• Coordenador: Alfried Plöger (ABRASCA)

• Vice: Haroldo R. Levy Neto (APIMEC)

COMITÊ DE PRONUNCIAMENTOS

CONTÁBEIS – CPC

ESTRUTURA

Coordenadoria de Relações Internacionais:

• Coordenador: Nelson Carvalho (FIPECAFI)

• Vice: Luiz Carlos Vaini (CFC)

Coordenadoria Técnica:

• Coordenador: Edison Arisa Pereira (IBRACON)

• Vice: Ernesto Rubens Gelbcke (FIPECAFI)

COMITÊ DE PRONUNCIAMENTOS

CONTÁBEIS – CPC

ESTRUTURA

Demais Membros do CPC

Carlos Henrique Carajoínas (BOVESPA)

Geraldo Toffanello (ABRASCA)

Reginaldo Ferreira Alexandre (APIMEC)

Wang Jiang Horng (BOVESPA)

COMITÊ DE PRONUNCIAMENTOS

CONTÁBEIS – CPC

ESTRUTURA

Resumindo

CPC emite Pronunciamentos, Interpretações e Orientações;

Órgãos reguladores emitem seus atos próprios adotando os do

CPC;

Convergência com as Normas do International Accounting

Standards Board (IASB).

COMITÊ DE PRONUNCIAMENTOS

CONTÁBEIS – CPC

A Busca da Convergência - Programa de trabalho

e

Compromissos

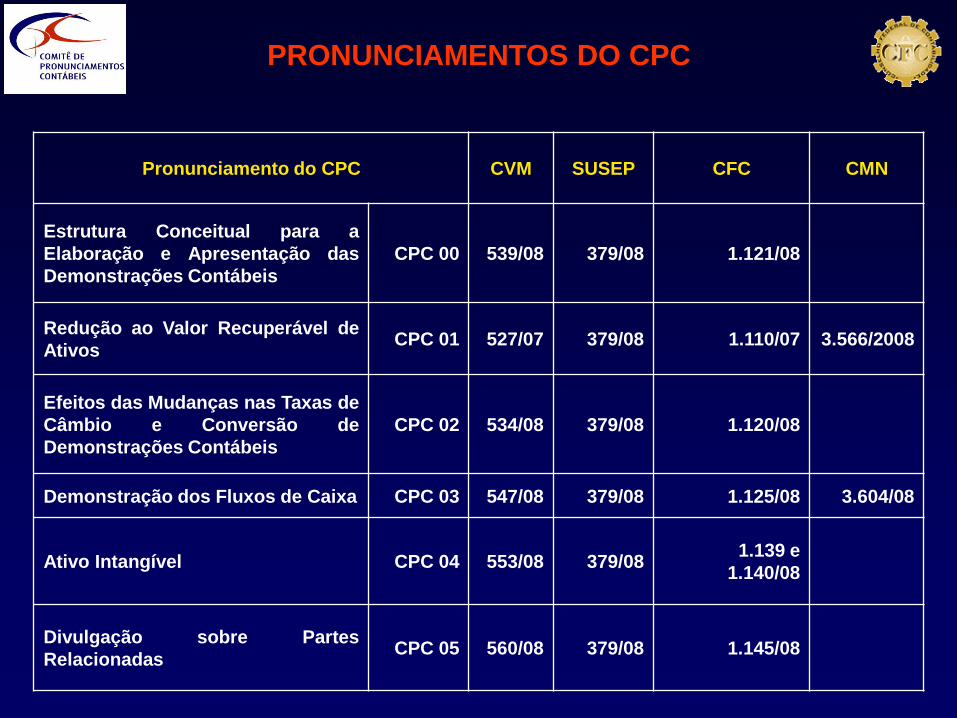

PRONUNCIAMENTOS DO CPC

Pronunciamento do CPC CVM SUSEP CFC CMN

Estrutura Conceitual para a

Elaboração e Apresentação das

Demonstrações Contábeis

CPC 00 539/08 379/08 1.121/08

Redução ao Valor Recuperável de

AtivosCPC 01 527/07 379/08 1.110/07 3.566/2008

Efeitos das Mudanças nas Taxas de

Câmbio e Conversão de

Demonstrações Contábeis

CPC 02 534/08 379/08 1.120/08

Demonstração dos Fluxos de Caixa CPC 03 547/08 379/08 1.125/08 3.604/08

Ativo Intangível CPC 04 553/08 379/081.139 e

1.140/08

Divulgação sobre Partes

RelacionadasCPC 05 560/08 379/08 1.145/08

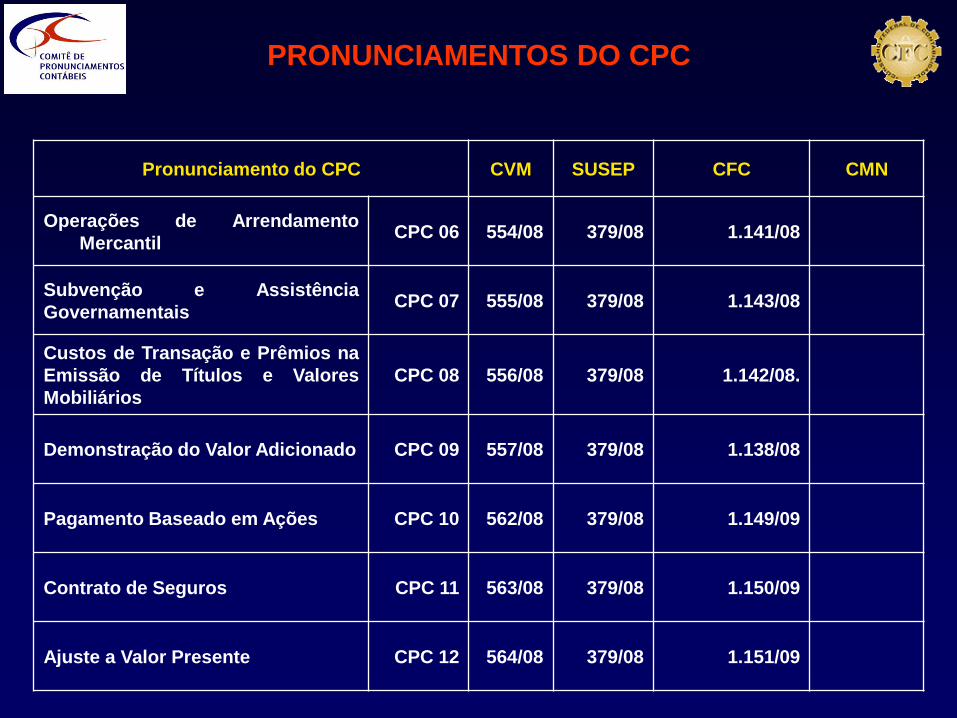

PRONUNCIAMENTOS DO CPC

PRONUNCIAMENTOS DO CPC

Pronunciamento do CPC CVM SUSEP CFC CMN

Operações de Arrendamento

MercantilCPC 06 554/08 379/08 1.141/08

Subvenção e Assistência

GovernamentaisCPC 07 555/08 379/08 1.143/08

Custos de Transação e Prêmios na

Emissão de Títulos e Valores

Mobiliários

CPC 08 556/08 379/08 1.142/08.

Demonstração do Valor Adicionado CPC 09 557/08 379/08 1.138/08

Pagamento Baseado em Ações CPC 10 562/08 379/08 1.149/09

Contrato de Seguros CPC 11 563/08 379/08 1.150/09

Ajuste a Valor Presente CPC 12 564/08 379/08 1.151/09

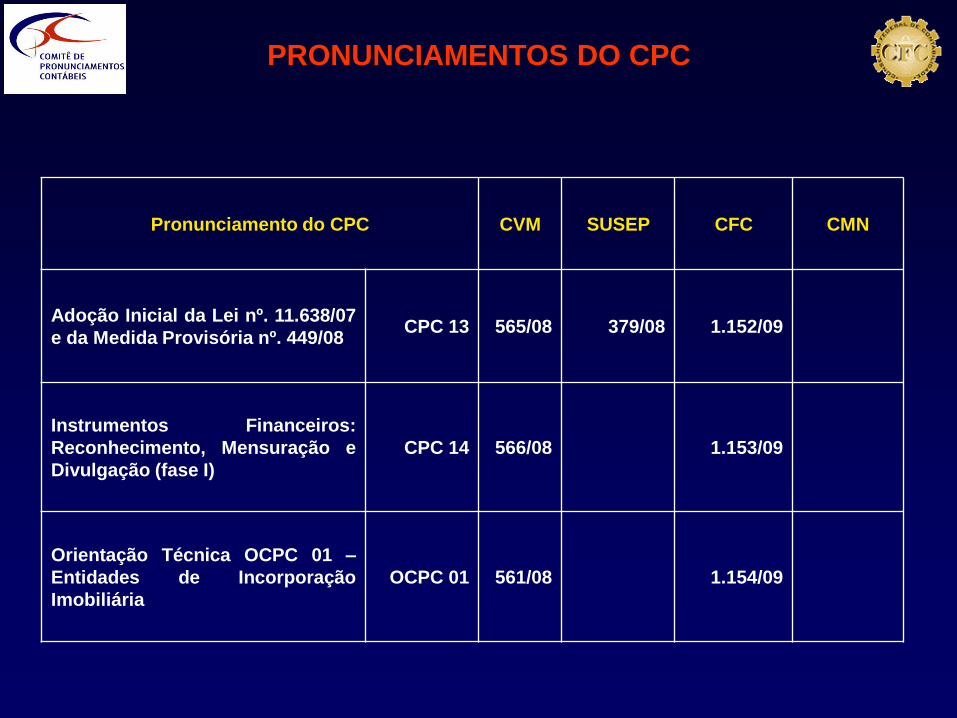

PRONUNCIAMENTOS DO CPC

Pronunciamento do CPC CVM SUSEP CFC CMN

Adoção Inicial da Lei nº. 11.638/07

e da Medida Provisória nº. 449/08CPC 13 565/08 379/08 1.152/09

Instrumentos Financeiros:

Reconhecimento, Mensuração e

Divulgação (fase I)

CPC 14 566/08 1.153/09

Orientação Técnica OCPC 01 –

Entidades de Incorporação

Imobiliária

OCPC 01 561/08 1.154/09

TEMA Referência Previsão

Estrutura conceitual - complementação Deliberação 29/86 1º semestre

Apresentação das Demonstrações

ContábeisIAS 1r

1º semestre

Estoques IAS 2 1º semestre

Políticas contábeis, mudanças de

estimativas contábeis e errosIAS 8

1º semestre

Eventos Subseqüentes IAS 10 1º semestre

Contratos de Construção IAS 11 1º semestre

Ativo Imobilizado IAS 16 1º semestre

Receitas IAS 18 1º semestre

Custos de Empréstimos IAS 23 1º semestre

Investimento em Coligadas IAS 28 1º semestre

PLANO DE TRABALHO

TEMA Referência Previsão

Instrumentos Financeiros (fase II) IAS 32/39 IFRS 7 1º semestre

Demonstrações Contábeis Intermediárias IAS 34 1º semestre

Propriedades para Investimento IAS 40 1º semestre

Combinação de Negócios (fase única) IFRS 3r 1º semestre

Informações por Segmentos IFRS 8 1º semestre

Concessões IFRIC 12 1º semestre

Imposto de Renda IAS 12 3º trimestre

Benefícios a Empregados IAS 19 3º trimestre

Demonstração consolidada e separada IAS 27 3º trimestre

Investimento em empreendimento conjunto

(Joint Ventures)IAS 31

3º trimestre

PLANO DE TRABALHO

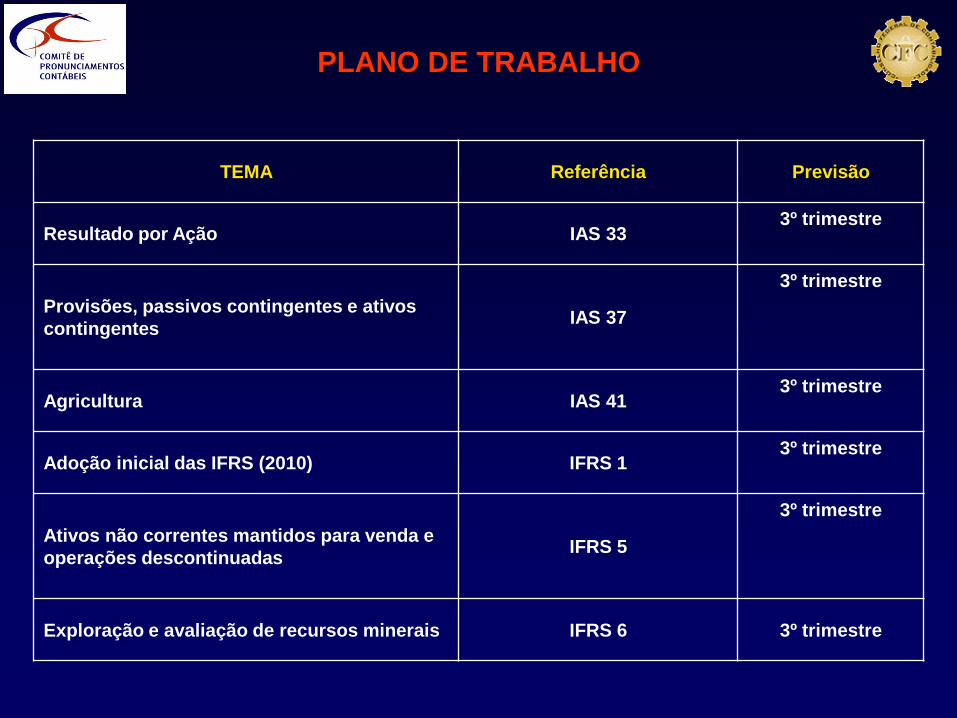

TEMA Referência Previsão

Resultado por Ação IAS 333º trimestre

Provisões, passivos contingentes e ativos

contingentesIAS 37

3º trimestre

Agricultura IAS 413º trimestre

Adoção inicial das IFRS (2010) IFRS 13º trimestre

Ativos não correntes mantidos para venda e

operações descontinuadasIFRS 5

3º trimestre

Exploração e avaliação de recursos minerais IFRS 6 3º trimestre

PLANO DE TRABALHO

Uma breve análise das mudanças no CPC e seu papel

com a aprovação da nova Lei das S.A. em dez/07

(Lei 11.638/07) e com a MP 445/08

CPC

O Texto aprovado da Lei nº 11.638 de 28/12/2007 originou-se do PL nº

3.741/2000

A entrada em vigor da Lei em 1-1-2008

Está em andamento amplo programa de ação e urgente normatização

de inúmeros temas pelos reguladores (CPC e Reguladores CVM, BCB,

SUSEP e SRF)

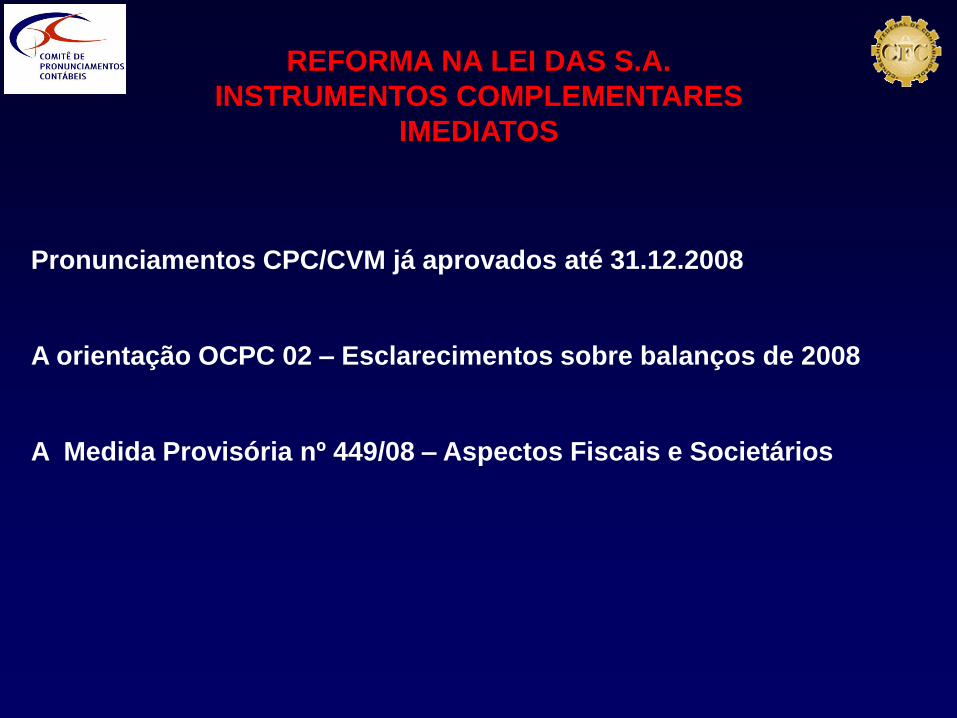

REFORMA NA LEI DAS S.A.

Pronunciamentos CPC/CVM já aprovados até 31.12.2008

A orientação OCPC 02 – Esclarecimentos sobre balanços de 2008

A Medida Provisória nº 449/08 – Aspectos Fiscais e Societários

REFORMA NA LEI DAS S.A.

INSTRUMENTOS COMPLEMENTARES

IMEDIATOS

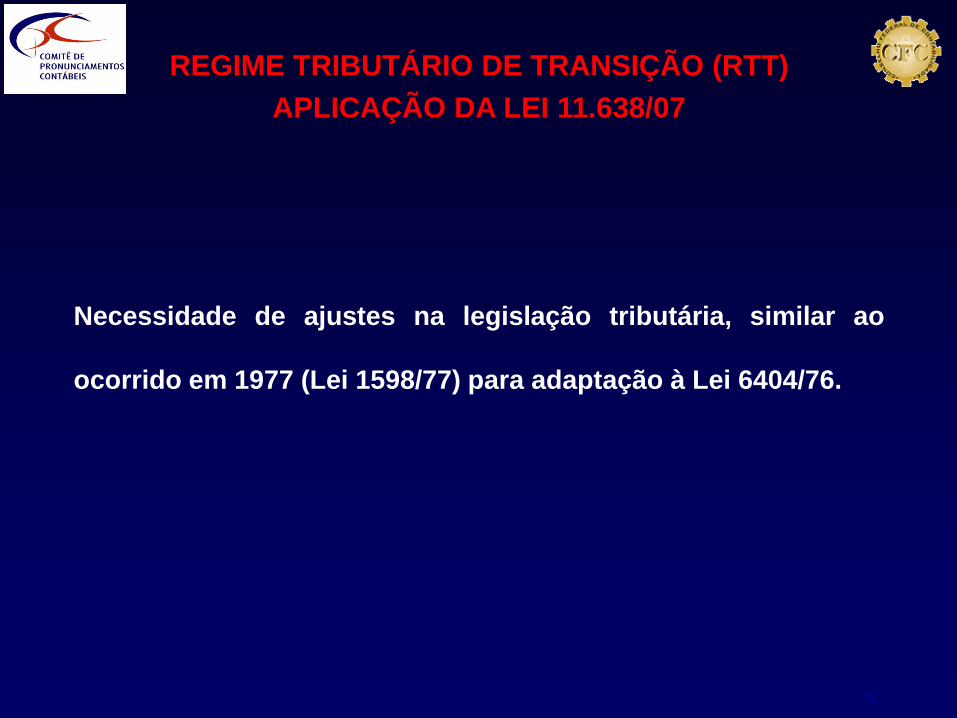

42

Necessidade de ajustes na legislação tributária, similar ao

ocorrido em 1977 (Lei 1598/77) para adaptação à Lei 6404/76.

REGIME TRIBUTÁRIO DE TRANSIÇÃO (RTT)

APLICAÇÃO DA LEI 11.638/07

43

• O RTT é facultativo em 2008 e 2009 (Lucro Real). No ano de 2008

para Lucro Presumido

• A opção é irretratável e será exercida na DIPJ de 2009

• O RTT poderá ser prorrogado para os anos subseqüentes até a

edição de lei que discipline os efeitos tributários

REGIME TRIBUTÁRIO DE TRANSIÇÃO (RTT)

APLICAÇÃO DA LEI 11.638/07

44

• Para fins tributários deverão ser considerados os métodos e

critérios contábeis vigentes em 31/12/2007 em relação aos novos

critérios introduzidos pela Lei 11.638/07 e M.P.

• Os ajustes requeridos na data de transição (Lei 11638/07), não

alteram a apuração da base de cálculo do imposto (Lucro Real

ou Presumido)

• Os ajustes extra-contábeis decorrentes da opção do RTT e

aqueles que não serão contabilizados, mas ajustados no LALUR

REGIME TRIBUTÁRIO DE TRANSIÇÃO (RTT)

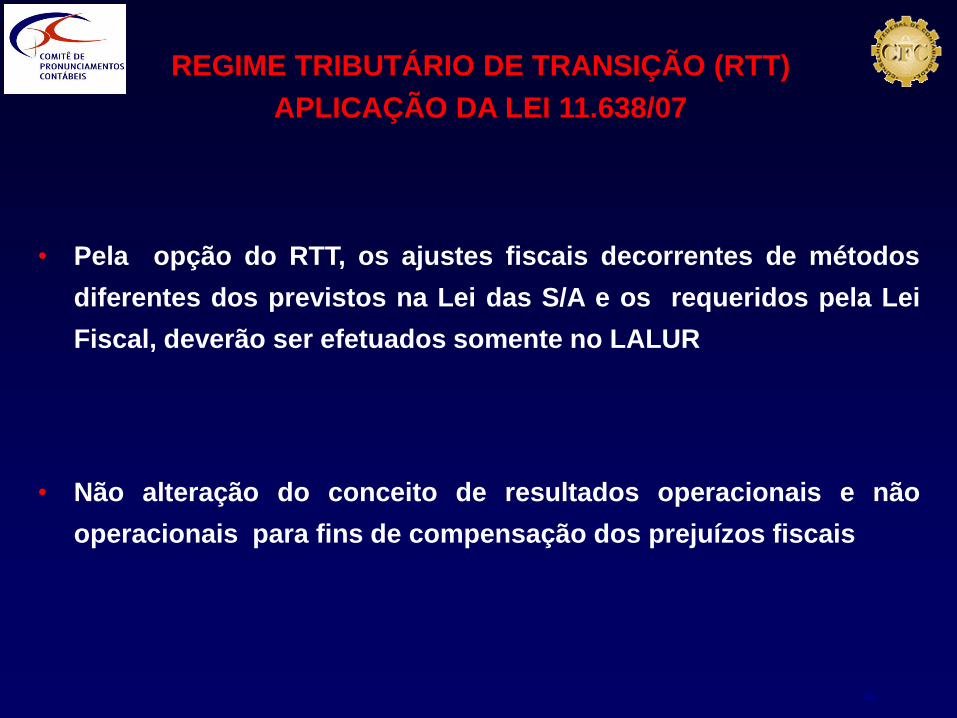

APLICAÇÃO DA LEI 11.638/07

45

• Pela opção do RTT, os ajustes fiscais decorrentes de métodos

diferentes dos previstos na Lei das S/A e os requeridos pela Lei

Fiscal, deverão ser efetuados somente no LALUR

• Não alteração do conceito de resultados operacionais e não

operacionais para fins de compensação dos prejuízos fiscais

REGIME TRIBUTÁRIO DE TRANSIÇÃO (RTT)

APLICAÇÃO DA LEI 11.638/07

Caso a empresa queira apresentar os efeitos comparativos 2008/2007,

a data de transição deverá ser 01/01/2007

Alternativamente, como admitido Pronunciamento Técnico CPC sobre

Adoção Inicial da Lei 11.638/07, a empresa poderá deixar de fazer a

comparação com 2007. Nesse caso, a data de transição é 01/01/2008.

REFORMA NA LEI DAS S.A.

DATA DE TRANSIÇÃO

LEI ATUAL

• DEMONSTRAÇÕES FINANCEIRAS

• BALANÇO PATRIMONIAL

• DEMONSTRAÇÃO DO RESULTADO DOEXERCÍCIO

• DEMONSTRAÇÃO DE LUCROS (PREJUÍZOS)ACUMULADOS

OU

• DEMONSTRAÇÃO DAS MUTAÇÕES DOPATRIMÔNIO LÍQUIDO

• DEMONSTRAÇÃO DAS ORIGENS EAPLICAÇÕES DE RECURSOS

• NOTAS EXPLICATIVAS

NOVA LEI

• DEMONSTRAÇÕES FINANCEIRAS

• BALANÇO PATRIMONIAL

• DEMONSTRAÇÃO DO RESULTADO DOEXERCÍCIO

• DEMONSTRAÇÃO DE LUCROS (PREJUÍZOSACUMULADOS)

OU

• DEMONSTRAÇÃO DAS MUTAÇÕES DOPATRIMÔNIO LÍQUIDO

• DEMONSTRAÇÃO DOS FLUXOS DE CAIXA

• DEMONSTRAÇÃO DO VALOR ADICIONADO(SÓ ABERTAS)

• NOTAS EXPLICATIVAS

AS DEMONSTRAÇÕES BÁSICAS

BASE: MUDANÇAS NO ART. 176

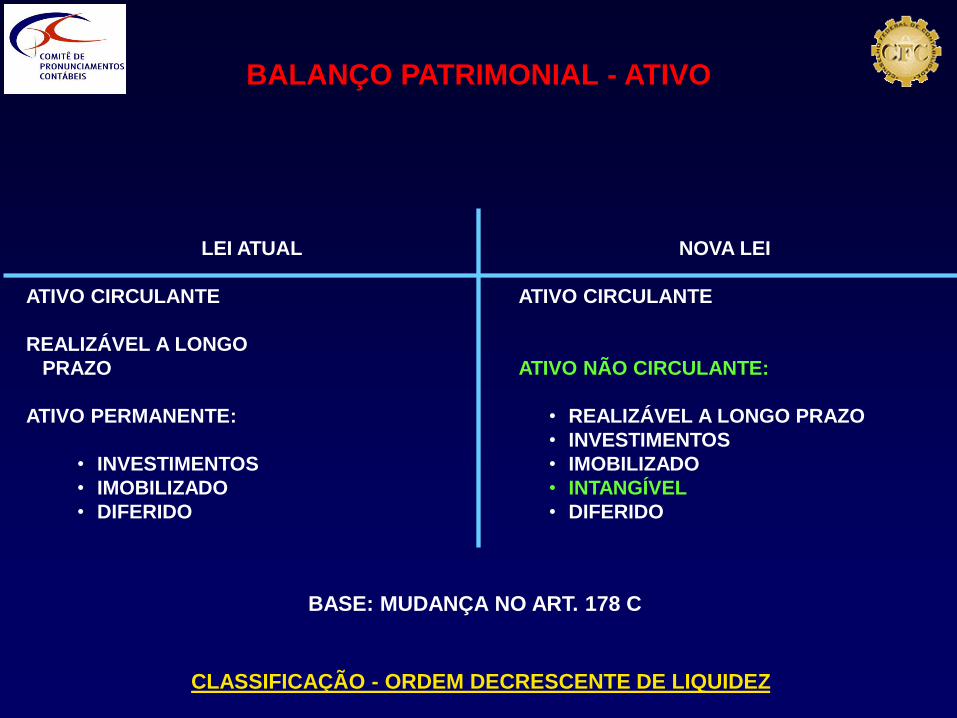

BALANÇO PATRIMONIAL - ATIVO

LEI ATUAL

ATIVO CIRCULANTE

REALIZÁVEL A LONGO

PRAZO

ATIVO PERMANENTE:

• INVESTIMENTOS

• IMOBILIZADO

• DIFERIDO

NOVA LEI

ATIVO CIRCULANTE

ATIVO NÃO CIRCULANTE:

• REALIZÁVEL A LONGO PRAZO

• INVESTIMENTOS

• IMOBILIZADO

• INTANGÍVEL

• DIFERIDO

CLASSIFICAÇÃO - ORDEM DECRESCENTE DE LIQUIDEZ

BASE: MUDANÇA NO ART. 178 C

BALANÇO PATRIMONIAL - PASSIVO

LEI ATUAL

PASSIVO CIRCULANTE

PASSIVO EXIGÍVEL A LONGO

PRAZO

RES. EXERC. FUTUROS

PATRIMÔNIO LÍQUIDO

• CAPITAL SOCIAL

• RES. DE CAPITAL

• RES. DE REAVAL.

• RES. DE LUCROS

• LUCROS OU PREJ. ACUM.

NOVA LEI

PASSIVO CIRCULANTE

PASSIVO NÃO CIRCULANTE

• EXIGÍVEL A LONGO PRAZO

• RESULTADOS DE EXERCÍCIOS

FUTUROS (Receitas Diferidas)

PATRIMÔNIO LÍQUIDO

• CAPITAL SOCIAL

• RES. DE CAPITAL

• AJUSTES DE AVAL. PATRIMONIAL

• RESERVAS DE LUCROS

• AÇÕES EM TESOURARIA

• PREJUÍZOS ACUMULADOS

CLASSIFICAÇÃO - ORDEM DECRESCENTE DO GRAU DE EXIGIBILIDADE

1. ROSC – A Importância do ROSC – trabalho do Banco Mundial

Reporting on the Observance of Standards and Codes (ROSC)

Brazil

Accounting and Auditing

On June 20, 2005 (autorizado para divulgação em 25/09/2007)

Relatório dá um grande empurrão para a convergência do

Brasil aos padrões internacionais para ser mais competitivo.

OUTROS TEMAS IMPORTANTES

2. Compromissos e experiências de órgãos reguladores

• Pela CVM – Para as Companhias Abertas

Instrução CVM nº 457 de 13/07/2007

Requer demonstrações financeiras consolidadas de 2010

com IFRS

Permite sua adoção antes (2007, 2008 e 2009)

• Pelo BCB - Para as Instituições Financeiras

Comunicado 14.259 de 10/03/2006

Requer que as demonstrações financeiras consolidadas das

instituições financeiras de 2010 sejam de acordo com IFRS

OUTROS TEMAS IMPORTANTES

3. Compromissos e experiências dos Standards Setters

3.1. Pela CFC e IBRACON – Resolução CFC Nº 103/07 criou o ComitêGestor da Convergência

Objetivos

• Adoção pelo CFC das normas contábeis do CPC seguindoIFRS

• Desenvolver com o IBRACON as normas de auditoria,segundo padrões internacionais ( IAPC – IFAC)

3.2. Pela CFC – Resolução CFC nº 1106 de 26/10/07 que permitemudar a estrutura das normas (INBC) para permitirconvergência com modelo internacional seguindo CPC

3.3 . Aprovação pelo CFC como suas normas os CPC emitidos (todo)

OUTROS TEMAS IMPORTANTES

4. Evolução do Assunto nos EUA

• O compromisso das convergências US GAAP com IFRS já

discutido

• Evolução recente após pública pelo SEC :

• Empresas estrangeiras listadas nos EUA usando somente

demonstrações contábeis pelo IFRS e sem reconciliar com

os US GAAP. Já aprovado e em vigor pelo SEC

beneficiando muitas empresas inclusive as brasileiras.

• O uso dos IFRS pelas próprias empresas americanas (US

Issuers)

OUTROS TEMAS IMPORTANTES

• Adoção das Normas Internacionais (IFRS) é um processo

irreversível, fortalecido e consagrado, mesmo quando

contestado.

• Já em uso por muitas empresas importantes no mundo.

• Há amplo comprometimento do processo de convergência

em cada país das normas nacionais para as internacionais.

PONDERAÇÕES E CONCLUSÕES

PONDERAÇÕES E CONCLUSÕES

• Há, todavia, muitas dificuldades práticas. Requerem:

– Mudanças de leis e de normas;

– Falta de conhecimento profissional das normas;

– Falta de bibliografia/livros contábeis baseados em tais normas

internacionais e não nas nacionais.

– Requer adaptação do curriculum nas faculdades.

– Falta de gente experiente e capacitada nesse tema em geral.

– Dificuldades de tradução das normas.

– Divergências de interpretação das atuais normas

– Acesso oneroso das normas pelo próprio IASB.

PONDERAÇÕES E CONCLUSÕES

• Requer amplos programas de ação:

– De cada entidade/órgão de governo relacionado

– De cada empresa ou entidade privado sobre seus efeitos e

como reportar.

– Como preparar o pessoal

• O conceito de Contador Global/Auditor Mundial - Certificação

Internacional?

• Tudo acontecerá em cada País e simultaneamente em todo o

mundo e em curto espaço de tempo (alguns anos)

PONDERAÇÕES E CONCLUSÕES

• São grandes os desafios mas são enormes as possibilidades.

Há tudo para aprender e há tudo por fazer.

• O modelo requer postura de participação e envolvimento.

• Não é só aprender, mas contribuir com as soluções no Brasil e no

Mundo.

PONDERAÇÕES E CONCLUSÕES

É estratégico para o país e não só o desejo

dos contadores ou auditores.

www.cpc.org.br

www.iasb.org

ENDEREÇOS DO CPC

ENDEREÇOS DO PALESTRANTE