-

7/23/2019 Como Cobrar o Que Lhe Devem

1/42

Como cobrar

o que lhe devem

www.dashofer.pt

-

7/23/2019 Como Cobrar o Que Lhe Devem

2/42

Como cobrar o que lhe devem

2

Copyright 2008 Dashfer Holding Lt. eVerlag Dashfer, Edies

Profissionais Sociedade Unipessoal, Lda.

Tenha em mente que todo o problema com o cliente u ma

oportunidade de aprender coisas importantes

Letcia Colombini

-

7/23/2019 Como Cobrar o Que Lhe Devem

3/42

Como cobrar o que lhe devem

3

Copyright 2008 Dashfer Holding Lt. eVerlag Dashfer, Edies

Profissionais Sociedade Unipessoal, Lda.

ndice

4 Cobranas

5 Princpios de controlo de crditos e da gesto de cobranas

12 O problema e suas causas

31 Objectivos de uma eficaz gesto de cobranas

35 Planeamento da gesto de cobranas

42 Ficha tcnica

-

7/23/2019 Como Cobrar o Que Lhe Devem

4/42

Como cobrar o que lhe devem

4

Copyright 2008 Dashfer Holding Lt. eVerlag Dashfer, Edies

Profissionais Sociedade Unipessoal, Lda.

Cobranas

Hoje, inmeras empresasdebatem-se com imensas dvidas,

mas ao invs de declararem logoinsolvncia, desenvolvem planosde

pagamento a prestaes semnunca da rem conhecimento s

autoridades da respectivasituao de insolvncia.

Rejeitamos a escola de gestodo nico melhor caminho e,

emcontrapartida, neste documento,procuramos identificar as

ligaesexistentes entre estruturas,

processos e procedimentos deapoio s empresas para prever,

enfrentar e, acima de tudo, gerirconstrangimentos sofridos pe

laconjuntura ou pela natureza de

me rcados especficos.

Este documento pretende dotar osseus leitores dos

conhecimentos

para compreender e dar capaci-dades para gerir as cobranas

aonvel operacional e estratgico.

A cobrana no tem de ser vistacomo uma actividade a evitar.Pelo

contrrio, a cobrana uma

actividade como outra qualquer,que exige, do profissional, foco

epaixo. Exige es tratgia, profissio-nais qualificados que ajam

comofacilitadores. Portanto, desmisti-

fiquemos um mito: o seu clienteinadimplente hoje, poder vir

a

ser seu maior parceiro amanh.

A cobrana uma actividadecomo outra qualquer que exige

foco, paixo e estratgia

-

7/23/2019 Como Cobrar o Que Lhe Devem

5/42

Como cobrar o que lhe devem

5

Copyright 2008 Dashfer Holding Lt. eVerlag Dashfer, Edies

Profissionais Sociedade Unipessoal, Lda.

Princpios do controlo de crditos e da gestode cobranas

O controlo do crdito umprocesso vital que de ve serestabelecido

antes e depois dasvendas por forma a assegurar a

recuperao dos rendimentos

devidos.

O departamento financeiro oresponsvel por todos os aspectosdo

controlo de crditos e pelascobranas de dvidas relativas a

facturas de terceiros.

Esse departamento deve garantiros procedimentos certos para

monitorizar todas as dvidas epara fazero follow updos

processos. Para alm disso, deveidentificar todas as

potenciaisdvidas que nunca iro ser pagas.

H um indicador muito

importante na gesto financeirade qualquer empresa: a relaocusto

/ benefcio.

Este indicador financeiroexpressa a rentabilidade em

termos relativos. A interpretaode tais resultados representacada

cntimo investido.

Para a relao custo / benefcioestabelece-se uma vinculao de

Para isso, existem alguns princpios quedevem ser atendidos: I

dentificar transaces em atraso;

Rev er det alhes de cont as de cada cliente;

Monitorizar a actividade;

Resolver transaces em atraso;

Corrigir contas de client es.

-

7/23/2019 Como Cobrar o Que Lhe Devem

6/42

Como cobrar o que lhe devem

6

Copyright 2008 Dashfer Holding Lt. eVerlag Dashfer, Edies

Profissionais Sociedade Unipessoal, Lda.

investimentos e de resultados devalores. So vrias as situaesque

podem ocorrer na relaocusto benefcio:

Relao B > C (benefcio

maior que o custo): aperspectiva do projecto aceite.

Relao B = C (benefcio

igual ao custo): ateno aos

custos do projecto e objectivosa mdio prazo.

Relao B < C (benefcio

menor que o custo):

perspectiva de rejeio doprojecto ou reestruturao.

Relativamente aos custos deveanalisar-se:

Custos de produo;

Gastos com impostos elegalizao;

Custos e gastos de fabricao

(matria-prima ou materiaisdirectos, mo-de-obra, etc.).

Gastos de vendas ecomercializao;

Gastos de administrao;

Gastos financeiros.

Repensar a gesto de cobran-

as e dvidas emPortugal

Em traos gerais, o modelo decobrana de dvidas geralmenteadoptado

em Portugal baseia-se

no seguinte esquema:(i) Gesto comercial pr-activa;(ii)

Pr-contencioso; e

(iii)Contencioso.

Tipicamente, a empresa credora

entrega o processo a um callcenterde cobrana de dvidasque

desenvolve, normalmente,

Onde est a informaoque no me deu?

Frase popular

-

7/23/2019 Como Cobrar o Que Lhe Devem

7/42

Como cobrar o que lhe devem

7

Copyright 2008 Dashfer Holding Lt. eVerlag Dashfer, Edies

Profissionais Sociedade Unipessoal, Lda.

mediante chamadas telefnicas epor um perodo limitado de 3 a

6meses, a a ctividade de cobranadas dvidas. Finalmente, oscrditos

que no so cobradospelo Call Centerso entregues

para cobrana judicial a efectuarpor advogados. Com

vantagensinegveis face ao modelo tradi-cional, o modelo referido no

nos

parece o mais eficaz, na medidaem que no permite uma articu-lao

entre a fase pr-contenciosae contenciosa.

Por um lado, e na fase pr--contenciosa, o devedor apenas

abordado por um call centereno por um advogado, reduzindoassim a

s probabilidades de paga-

mento. Por outro lado, uma veziniciada a via judicial ficam

fecha-

das as portas para um acordoextrajudicial.

Um modelo mais eficaz

Perspectivamos a cobrana de

dvidas atravs de uma aplicaocoordenada da cobrana extrajudicial

e da judicial, trabalhandoem colaborao com um callcenter,

coordenado e dirigido por

uma equipa de advogados. Sodiversas as mais-valias obtidas

por esta articulao e que setraduzem em vantagens nacobrana em

termos de tempo eeficincia, nomeadamente:

(i) envio da primeira carta decobrana em papel timbradode

advogados, no obstanteno se recorrerainda viajudicial;

(ii) imediata interpelao telef-

nica dos devedores pelo CallCenterno sentido de obterpagamento

da dvida ou cele-brar um plano de pagamentos;

(iii)utilizao do Call Centerpararecolher informaes sobre

-

7/23/2019 Como Cobrar o Que Lhe Devem

8/42

Como cobrar o que lhe devem

8

Copyright 2008 Dashfer Holding Lt. eVerlag Dashfer, Edies

Profissionais Sociedade Unipessoal, Lda.

condies especficas dodevedor e dos seus bens,imediatamente

transmitidas seco contenciosa;

(iv)interpelao telefnica dodevedor pelo call centeraps

o devedor ser notificado pelotribunal da entrada da acoou de

outra pea processualrelevante; e

(v) solues que conduzem auma reduo dos custosmuito

significativa.

Alm desta articulao entre acobrana pr-contenciosa e

con-tenciosa, o modelo de cobrana

descrito assenta a inda emcaractersticas como:(i) a

possibilidade de contactar os

devedores fora de horas deexpediente;

(ii) atitude d inmica de cobranacom sugestes ao Cliente

/Credor;

(iii)reavaliao do perfil doportfoliode dvidas, caso serevele

necessrio, utilizando,para o efeito, os dadosinformticos

armazenados;

(iv)acompanhamento da via

judicial com a descrioantecipada dos custos;

(v) apresentao de relatriosmensais detalhados das

diligncias efectuadasfornecidos com recurso ameios informticos;

e

(vi)reduo significativa doscustos para o Cliente / Credor.

Com este modelo de cobranas

fa cultamos aos Clientes / Credoresuma maior percentagem

derecuperao de crditos, com

custos reduzidos.

-

7/23/2019 Como Cobrar o Que Lhe Devem

9/42

Como cobrar o que lhe devem

9

Copyright 2008 Dashfer Holding Lt. eVerlag Dashfer, Edies

Profissionais Sociedade Unipessoal, Lda.

Mritos e defeitos da legislao

Outro aspecto importante a

disparidade das legislaes dosEstados-membros da UE quantoao

contedo e eficcia das medi-das que adoptam e que acabampor ser

sempre incapazes ou

insuficientes para enfrentar agravidade de ste problema,

sobretudo no contexto actual.

Segundo Srgio Ca tarino, noplano nacional, a g rande fraquezado

sistema a nossa aco exe-

cutiva e a forma como tem sidoaplicada. Hoje, reconhecido

portodos, incluindo pelo Governo,

que acaba de alterar novamentea legislao aplicvel, que aaco exe

cutiva inoperante.

Alguns nmeros ilustram adimenso do problema. Porexemplo,

estima-se que, po r ano,

entrem nos tribunais cerca de140.000 aces executivas comum valor

global de 2.300.000

milhes de euros. No entanto,apenas so resolvidas por ano

aces no valor de 1.600.000milhes de euros. Ficam,

assim,pendentes, por ano, a cesexecutivas que representam700.000

milhes de euros.

A favor do nosso sistema, e at comparativamente com outros

sistemas, existe o facto de a

nossa lei ser bastante generosa na atribuio de ttulos

executivos. Vantagem que se perde

depois na execuo que, como vimos, no funciona. H ainda quem se

queixe do facto de

no existir um enquadramento legal para as empresas de cobranas

ou do monoplio dos

advogados na cobrana de dvidas. um facto que, por si s, no

explica os nmeros,

explica Srgio Catarino.

-

7/23/2019 Como Cobrar o Que Lhe Devem

10/42

Como cobrar o que lhe devem

10

Copyright 2008 Dashfer Holding Lt. eVerlag Dashfer, Edies

Profissionais Sociedade Unipessoal, Lda.

Quanto legislao comunitria,o especialista salienta osesforos que

foram feitos ereflectidos na Directiva sob re osAtrasos de

Pagamento de 2000transposta em Portugal em 2003,

no Regulamento que cria o ttuloExecutivo Europeu de 2004 e

noProcedimento Europeu deIn juno para pagamento, que

acabou de entrarem vigor noespao comunitrio.

Normalmente, a forma polticamais fcil de resolver umproblema

legislar sobre ele.Infelizmente, a realidade tem-no

demonstrado sociedade, isso

cria apenas uma iluso deresoluo, porque na verdadefalta a outra

metade: criar osmeios para tornar efectiva alegislao. tambm o que

temacontecido nesta rea.

Importncia das garantias

contratuais

Havendo risco, e h sempre riscoquando no feita uma venda ouuma

prestao de servios apronto pagamento, os a cad-micos costumam

aconselhargarantias contratuais como forma

de o atenuar ou diminuir.

H relativamente pouco tempo, em desespero, umfornecedor

argumentava que j que estava a financiar os

seus c lientes que no lhe pagavam, ento, ele prprio iria

comear a funcionar como um banco e exigir garantias,

exactamente como todos os bancos fazem. E se todos

comessemos a funcionar como os Bancos?

Srgio Cat arino

-

7/23/2019 Como Cobrar o Que Lhe Devem

11/42

Como cobrar o que lhe devem

11

Copyright 2008 Dashfer Holding Lt. eVerlag Dashfer, Edies

Profissionais Sociedade Unipessoal, Lda.

O problema que as garantiascontratuais j no so o queeram.

Veja-se o exemplo dasameaas que pairam hoje sobre arainha das

garantias a hipoteca e que vo desde os privilgios

creditrios do Estado at desvalorizao dos imveis. Ouveja-se a

impunidade damonopolizao da titularidade

dos bens, de certa forma ajudadopelo Simplex, em que, de manh,os

bens esto na titularidade dedeterminada pessoa ou empresae, tarde,

encontram-seespalhados por familiares,

amigos e offshores. Mas, sobre-tudo, quem est no mercado nose

pode dar ao luxo de pedirgarantias por tudo e por nada.

Isto , se p retender continuar nomercado, nas palavras

doespecialista Srgio Catarino.

Em suma, para alm dapossibilidade de completaineficcia ajudada

em grandeparte pela inrcia do sistemajudicial, no podemos

ignorarque exigir garantias a mais

significa, quase sempre, negcioa menos, conclui.

-

7/23/2019 Como Cobrar o Que Lhe Devem

12/42

Como cobrar o que lhe devem

12

Copyright 2008 Dashfer Holding Lt. eVerlag Dashfer, Edies

Profissionais Sociedade Unipessoal, Lda.

O problema e suas causas

Portugal, juntamente com aGrcia e o Chipre, , no con texto

europeu, o pas onde mais sedemora a receber. Para SrgioCatarino,

consultor e especialistaem crdito, risco e cobranas,

es te indicador indicia, por si s,falta de dinamismo e

vitalidade

das emp resas, uma espcie desubnutrio endmica que retiraenergia

para inovar, criar epromover emprego e riqueza.

As razes que explicam o

fenmeno dos atrasos nospagamentos podem dividir-se em

razes de ordem externa einterna. Se as razes de ordeminterna

esto relativamente ao

alcance de qualquer gestormelhorar, as razes de ordemexterna

chamam outro tipo de

responsabilidades e medidas cujodebate se comea agora a

fazer

com mais seriedade. Interna-mente, poder concorrer para oatraso

uma cultura de empresaque no encara a cobrana como

uma extenso da venda e, aces-soriamente, a carncia de espe-

cializao e formao do pessoalencarregue das cobranas,esclarece

Srgio Catarino.

J entre as razes de ordemexterna podem ser as seguintes:

O Estado, em especial numaeconomia fortemente deledependente

como a nossa, queobriga a priorizar o pagamento

de impos tos, designadamenteo IVA, independentemente deter sido

ou no cobrado aos

-

7/23/2019 Como Cobrar o Que Lhe Devem

13/42

Como cobrar o que lhe devem

13

Copyright 2008 Dashfer Holding Lt. eVerlag Dashfer, Edies

Profissionais Sociedade Unipessoal, Lda.

clientes, sem que, por sua vez,o Estado, ele prprio, seobrigue a

ser pontual nocumprimento das s uasobrigaes pecunirias com osseus

fornecedores;

A conjuntura econmicanegativa;

Os maus pagadores.

Como consequncia de todasestas razes, as empresasacabam, muitas

vezes, po r ter derecorrer ao crdito para asse-gu rar as suas

necessidades ma isbsicas, como o pagamento ao

pessoal e ao Estado, sob pena deasfixia financeira. A

necessidadede recurso ao crdito ou ainexistncia de um fundo de

maneio poder constituir fonte demais endividamento,

mas,sobretudo retira a capacidade doinvestimento, principal

geradorde empregos e riqueza. Assim,em ltima anlise, o no paga-

mento atempado, retira seiva,fluxo sanguneo, desvitaliza epoder

conduzir, e conduz naprtica, centenas de empresas insolvncia e

extino.

Hoje em dia existe uma noomuito real de que quanto maiorforo

prazo mdio de pagamentos

e menor o de recebimentos, maisbenefcios uma empresa ter.Isto

porque se o primeiro formaior que o segundo estar afinanciar-se a

travs dos seusfornecedores (virtualmente sem

juro) em vez de se e star aelevadas taxas. Esta ideia faz

O no pagamento atempado, retiraseiva, fluxo sanguneo,

desvitaliza e

poder conduzir, e conduz na prtica,centenas de empresas

insolvncia

e extinoSrgio Cat arino

-

7/23/2019 Como Cobrar o Que Lhe Devem

14/42

Como cobrar o que lhe devem

14

Copyright 2008 Dashfer Holding Lt. eVerlag Dashfer, Edies

Profissionais Sociedade Unipessoal, Lda.

com que, em certas situaes, oaumento do prazo mdio depagamentos

seja consideradauma boa poltica financeira.

Porm, na perspectiva de quem,com esse facto, est a aumentar

o seu prazo mdio derecebimentos, j o problematoma um aspecto

diferente.

As consequncias de umaumento do prazo mdio de

recebimentos, bem como dedvidas incobrveis (estando osdois

geralmente correlacionados)traz efectivamente graves conse-quncias

para uma empresa,

nem sempre directamente vis-veis para o seu gestor.

Acontece,

por vezes, que s quando asempresas se do conta de que,embora o

seu volume de vendas

tenha aumentado, os lucros dimi-nuram, que o problema serevela

em toda a sua dimenso.

Tal deve-se ao custo escondidoque est por detrs deste proble-ma.

O primeiro custo que as em-presas tm de suportar , desdelogo, o que

resulta da nesses-sidade de financiamento das

suas vendas a crdito. Partindodo princpio de que os negciosso

feitos numa base de paga-mento a 30 dias, tal facto deveria

ser considerado aquando doestabelecimento do preo dosprodutos.

Mas no s. Num casoem que o prazo mdio de recebi-mentos seja da

ordem dos 78dias (como era o caso da Gr-

-Bretanha em 1990), o custo dos48 dias adicionais deveria

igual-mente reflectir-se nos preospraticados. Se uma empresa

tem,

por exemplo, um lucro de 10%em relao facturao e sefinancia a

18%, isso ir custar-lhe 2,4% dessa facturao, ouseja, 24% do seu

lucro. Almdisso, se o prazo mdio de

-

7/23/2019 Como Cobrar o Que Lhe Devem

15/42

Como cobrar o que lhe devem

15

Copyright 2008 Dashfer Holding Lt. eVerlag Dashfer, Edies

Profissionais Sociedade Unipessoal, Lda.

entrega do IVA for de 60 dias,este ter igualmente que

serfinanciado pela empresa duranteum perodo de 18 dias.

Um segundo custo tem a ver comos custos administrativos e

operacionaisda empresa.Quanto mais uma empresa seempenhar numa

cobrana, mais

tempo e dinheiro so gastos, queresse trabalho seja

desempenhado

por pessoal da empresa, quepoderia estar a executar

outrastarefas, quer porouts ourcing.

Em terceiro lugar, h o custodirecto das dvidas realmente

incobrveis. A sua percentagemem relao s vendas j, em

geral, significativa, quer em Por-tugal quer noutros pases da

UE.

A sua tendncia, no entanto, ser

para aumentar, na medida emque o nmero de

empresas em processo defalncia e de pessoasdesempregadas

estejaigualmente a aumentar.

Finalmente, h o custo geradopela inflao que o correu entre

a data da venda ou fornecimentode servio e a data de

recebi-mento. Assumindo um atraso de

48 dias e uma inflao a 8% aoano, este custo ser de cerca de

Todos os custos anteriormenteconsiderados podero a scender aum

valor da ordem dos 50% doslucros. Este valor poderia a indaser

francamente aumentado se

fosse considerado o custo deoportunidadede todos aqueles

investimentos que no iro serfeitos por falta de

disponibilidadefinanceira e que iriam ser respon-

sveis pelo crescimento futuro daempresa.

-

7/23/2019 Como Cobrar o Que Lhe Devem

16/42

Como cobrar o que lhe devem

16

Copyright 2008 Dashfer Holding Lt. eVerlag Dashfer, Edies

Profissionais Sociedade Unipessoal, Lda.

Tradicionalmente, o crescimentodos problemas de cobrana tambm,

em parte, atribudo auma tendncia global, j antigaem pases como os

EstadosUnidos, para um aumento da

presso sobre os consumidorespara as compras a crdito ou,mais

concretamente, aprestaes. O incentivo a

"Alugueres de Longa Durao","Leasing", utilizao de cartesde

crdito, crditos automticos,"Contas-Ordenado", etc.,associado a

campanhas demarketing agressivas, leva os

consumidores particulares, emespecial, a serem tentados a irpara

alm das suas reaispossibilidades econmicas.

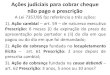

O grfico apresentado revela umasondagem encomendada

pela"Commercial Collection AgencySection of the Commercial Law

League of America", em 2003, erepresenta a probabilidade de

uma dvida vir a ser paga aps aexpirao do prazo depagamento. A s

ua anliselevanta, desde logo, uma questo

pertinente: quando desistir dacobrana? Deve-se desistirapenas

quando o benefcioprevisto (compensado pelaprobabilidade de se vir a

realizar)superar o custo esperado? Alguns

autores pensam que se deve irsempre at ao fim (com

algumasexcepes, evidentemente),quanto mais no seja por uma

questo de imagem que dissuadeoutros potenciais

prevaricadores.

Probabilidade de recuperao de uma dvida

97,9 93,484,6

72,9

57,0

41,9

25,4

12,5

0

20

40

60

80

100

120

1 2 3 4 5 6 7 8

Meses aps a data dev ida

-

7/23/2019 Como Cobrar o Que Lhe Devem

17/42

Como cobrar o que lhe devem

17

Copyright 2008 Dashfer Holding Lt. eVerlag Dashfer, Edies

Profissionais Sociedade Unipessoal, Lda.

Medidas preventivas

Na economia moderna, todas as

transaces comerciais (incluindoa prestao de servios) impli-cam

algum tipo de operao decrdito ou, no mnimo, a con-cesso de um

perodo de carncia

para o pagamento. Por esta ra-zo, clientes e fornecedores

que

compram e vendem a prazo, ouem condies especiais, devemser

considerados como os melho-res amigos da empresa, pois, so

eles que, juntamente com os fun-cionrios, viabilizam o

negcio.

Embora a venda a prazo seja aprincipal fonte de maus paga-dores

e contas em atraso, s

uma produo de escala muitopequena pode sobreviver semprograma de

crdito. Po rtanto,mais do que uma dor de cabea,a gesto de cobranas

acima,

de tudo, uma estratgia que,

como tal, conta com mecanismosde preveno e de controlo emitigao

de riscos.

Torna-se, ento, necessriodistinguir dois tipos de medidasque um

gestor deve considerar

ao abordar este p roblema: aspreventivas e as reactivas.Como

suporte das medidas apre-

sentadas, a empresa ter deestar organizada e possuir um

sistema de informao adequado.

Antes de mais, um gestor deveser capaz de saber

exactamentequanto lhe esto a custar osrecebimentos em atraso.

Tal

como acima referido, frequente-mente os custos esto dissimu-

lados, pelo que o seu real valordeve entrar em considerao

noapenas como o custo financeiro

associado indisponibilidade defundos ou necessidade

definanciamento externo, mas

-

7/23/2019 Como Cobrar o Que Lhe Devem

18/42

Como cobrar o que lhe devem

18

Copyright 2008 Dashfer Holding Lt. eVerlag Dashfer, Edies

Profissionais Sociedade Unipessoal, Lda.

tambm com os custos opera-cionais e com o efeito da inflao.Se

uma empresa se encontra maldimensionada quanto estruturade pessoal

e outras que temdisponvel para tratar deste tipo

de assuntos, no convenienteque se estabelea uma regrasimples do

tipo: dividir os custostotais de um determinado centro

de custo pelo nmero de recebi-mentos em atraso sob pena, nos de

sobrevalorizar o problema,como de esconder uma outrarea a

necessitar de interveno.

Associada a esta questo

encontra-se a de saber quais osrecursos a atribuir funo

dascobranas, ou seja, at que

ponto se deve levar o esforo demelhorar o seu funcionamento

de

uma forma geral ou, maisconcretamente, de cobrar umadeterminada

dvida. Mais umavez, a resposta ter de ser

considerada numa perspectiva sis-tmica directamente

relacionadacom a estratgia da empresa: aimagem que pretende

transmitir,o ramo em que opera, etc..

Entrando em aspectos mais

concretos, poder-se- comearpor referir as vantagens emdeterminar

um padro comum

entre os clientes que apresentamproblemas de pagamento.

Quando os clientes so outras empresash que estar atento a sinais

de aviso,tais como:

Frequentes mudanas dos gest ores e sua

inacessibilidade;

Recusa em responder a quest esassociadas ao processo de

crdito;

Ex cessiva irritao face aos telefonemas

e outros contactos de cobrana;

Pagamentos com cheques pr-datados;

Informaes de mau comportamento

obtido junto de outros fornecedores;

Mudana frequent e de bancos com queoperam e pagamentos parciais

oudesorganizados das dvidas.

-

7/23/2019 Como Cobrar o Que Lhe Devem

19/42

Como cobrar o que lhe devem

19

Copyright 2008 Dashfer Holding Lt. eVerlag Dashfer, Edies

Profissionais Sociedade Unipessoal, Lda.

Quando os clientes so indiv-duos, poder-se-ia estabelecer

umpadro semelhante.

A existncia de um bom impressoa preencher pelo cliente aquandodo

incio do processo de crdito

parece tambm ser uma boamedida preventiva. Poderohaver vantagens

em obter a

colaborao de um advogadodurante a sua concepo, uma

vez que uma das funes desseimpresso ser a de facilitar oprocesso

de cobrana litigiosa, nocaso de es ta se vir a verificar.

Em termos genricos o impresso

dever conter os seguintescampos a preencher pelo cliente:

Nome, morada, nmero detelefone e, caso se trate deuma empresa,

do tipo de

sociedade, grupos econmicos

a que pertena e ano de inciode actividade;

Referncias comerciaisincluindo nomes, nmeros detelefone e

moradas;

Bancos e nmeros de contacom que trabalha.

O impresso dever ainda referirque, em caso de processo

litigioso

relativo ao no pagamento de bensou servios, a comarca a

utilizarser a correspondente da cidadeem que a empresa opera.

Talvez este conjunto de medidaspossa parecer um pouco exage-

rado e causar um certo embaraoem alguns clientes. No

entanto,pode r-se- pensar do seguinte

modo: as empresas com perspec-tivas de virem a no cumprir as

suas obrigaes podero efecti-vamente sentir-se incomodadase,

nesse caso, no s ter umefeito dissuasor como, mesmo

-

7/23/2019 Como Cobrar o Que Lhe Devem

20/42

Como cobrar o que lhe devem

20

Copyright 2008 Dashfer Holding Lt. eVerlag Dashfer, Edies

Profissionais Sociedade Unipessoal, Lda.

que reduza as vendas, ser com-pensatrio. As empresas

semproblemas tero at orgulho emsaber que recebero boas refe-rncias

por parte das entidadesque vierem a ser contactadas. O

principal bice apresentado pelosgestores face adopo destetipo de

medidas tem a ver com oeventual efeito negativo sobre as

vendas. Porm, o que est preci-samente em causa que no soas

vendas o objectivo e a essn-cia do processo comercial, massim as

cobranas.

Ainda durante a fase inicial doprocesso de venda a crditohaver

toda a vantagem em se

verificar todas as condies emque esse processo ir decorrer.

Dever obter-se, junto do cliente,os termos que devero

estarcontidos na factura que lhe irser apresentada. Verifica-se

frequentemente a necessidadedas facturas conterem um

deter-minado grau de detalhe ou

indicaes especficas de outranatureza e que, caso no sejam

desde logo estabelecidas,pode ro causar a trasos provo-cados por

devolues e reenvios.

Dentro da mesma filosofia deactuao, convm tambm

manter o cliente permanente-mente informado de quanto est

a gastar. Esta questo especial-mente importante em a lgunstipos

de negcio. A implemen-

tao de sistemas de prmiospara pagamentos a pronto oudentro de um

curto prazo pode,

No so as vendas o objectivoe a essncia do processo

come cial, mas sim ascobranas.

-

7/23/2019 Como Cobrar o Que Lhe Devem

21/42

Como cobrar o que lhe devem

21

Copyright 2008 Dashfer Holding Lt. eVerlag Dashfer, Edies

Profissionais Sociedade Unipessoal, Lda.

quando tal for possvel, produzirbons resultados. Antes de

passars medidas reactivas h quereferir um pormenor importante:as

facturas devem ser en viadasaos clientes, no mximo, at dez

dias aps a data de referncia docrdito, seja a data de entrega

deum bem ou da prestao de umservio.

Medidas reactivas

Um processo de cobrana poderconsistir tipicamente em enviar

uma primeira factura seguida deuma 2. via e, posteriormente,de 3

a 5 cartas de aviso. A pri-meira factura, conforme j refe-rido,

dever ser enviada at dez

dias aps a data de referncia docrdito. A 2. via, 30 dias aps

aprimeira. A primeira carta deaviso dever serenviada dez diasaps a

2. via e, se se tencionar

enviar uma srie de cartas, um

perodo de dez dias entre cadauma parece ser apropriado.

Noentanto, o envio de cartas deaviso no a nica reacopossvel a um

cliente que norespondeu a uma 2. via da

fa ctura. Convm, ento, analisaralgumas das suas

caractersticasdesejveis.

Uma carta de aviso umacomunicao escrita dirigida ao

cliente como consequncia doseu incumprimento financeiro eque

deve ter como objectivofundamental o de o levar apagar. Poder-se-,

de certo

modo, comparar esta atitude coma que preside ao conceito

devendas, cujo objectivo o de

levar o cliente a comprar. Geral-mente, a atitude de

cobrana,

quando subs tituda por a lgumastcnicas e princpios demarketing e

de vendas, conduz a

O desleixo nestepequeno ponto induz

no cliente, de igualmodo, uma atitude

de relaxamento.

-

7/23/2019 Como Cobrar o Que Lhe Devem

22/42

Como cobrar o que lhe devem

22

Copyright 2008 Dashfer Holding Lt. eVerlag Dashfer, Edies

Profissionais Sociedade Unipessoal, Lda.

bons resultados. Eis algunsaspectos a ter em considerao:

A carta deve ser curta (mais oumenos trs pargrafos);

Deve ter um objectivo:

informar o cliente de que sepretende que este pague o quedeve e

que se espera que ofaa nesse prprio dia,

informao esta que deve estarcontida no primeiro pargrafo;

Deve informarexplicitamente aquantia que se pretendereceber

incluindo, quando for

caso disso, os custos de mora;

Na parte final da carta,podero ser enunciadas asvantagens em

proceder

rapidamente ao pagamento,

nomeadamente, no que dizrespeito a e vitar custos demora e

evitar a inscrio daempresa ou pessoa na lista de

maus pagadores;

Enviar um envelope com oporte pago. Tal como nasvendas,

pretende-se facilitar aaco do cliente;

Deve criar a sensao de

urgncia utilizando palavrascomo: hoje, de imediato,urgentemente,

etc.;

O tom da carta deve ser estri-

tamente comercial, evitando

ameaas que no se esteja pre-parado para efectuar, desculpaspor

estar a reclamaro paga-mento ou frases humorsticas;

A linguagem deve ser simplese clara contendo ideiasconcretas sem

termoslingusticos rebuscados;

Cada carta deve ser distin-guvel das anteriores utilizandopor

exemplo diferentes corespara os sobrescritos.

-

7/23/2019 Como Cobrar o Que Lhe Devem

23/42

Como cobrar o que lhe devem

23

Copyright 2008 Dashfer Holding Lt. eVerlag Dashfer, Edies

Profissionais Sociedade Unipessoal, Lda.

A utilizao do telefone, comomeio de entrar em contacto como

cliente e lev-lo a cumprir asua obrigao, constitui

tambmfrequentemente uma boasoluo, quando utilizado

apropriadamente. Convm referiralguns pormenores:

Antes do telefonema, o

processo do cliente deve serrevisto nos seus pormenores;

Quem efectua o telefonemadeve saber antecipadamentecom exactido,

os termos emque est disposto a negociar e

a ceder;

Ir direito ao assunto;

Fazer uma abordagempersonalizada;

Ouvir o cliente;

Ser firme, mas flexvel;

No discutir, ameaar, ficaraborrecido ou perder a

dignidade.

Relacionado com este ponto h

que reflectir sobre quais aspessoas que devem estarenvolvidas no

processo de

cobranas a trasadas. umaspecto naturalmentedependente de toda a

filosofiaglobal de a ctuao, mas quemerece uma referncia

particular

pela constatao de que aliteratura sobre o tema revela

que as diferentes fases doprocesso no esto a cargo daspessoas

devidas. Em termosgerais, poder-se- afirmar que se

deve tentar estabelecer um

-

7/23/2019 Como Cobrar o Que Lhe Devem

24/42

Como cobrar o que lhe devem

24

Copyright 2008 Dashfer Holding Lt. eVerlag Dashfer, Edies

Profissionais Sociedade Unipessoal, Lda.

compromisso, por vezes difcil dealcanar, entre, por um

lado,envolver pessoal de escalesinferiores como forma de reduziro

custo associado ao processo e,por outro, de tentar dar uma

certa importncia ao assunto.De qualquer modo, as

pessoasenvolvidas no devero, porprincpio, encontrar-se no topo

da

cadeia hierrquica de modo a queexista sempre uma "reserva"

quesirva de referncia negocial epossa intervir em caso de

mauencaminhamento do processo.

Um tipo de servio em grandeexpanso o das "A gncias deCobranas

Difceis". partida,

uma boa ideia entregar a umaempresa especializada, aresoluo de

questes que saemfora do mbito normal, um bomprincpio que se poderia

atintegrar dentro do recente

conceito de outsourcing.

Desde logo, porm, a expresso"Cobranas Difceis" gera ideias

bizarras no imaginrio da maioriadas pessoas. Por esse

motivo,

um gestor deve considerarcuidadosamente esta possibili-dade.

Normalmente, este tipo deempresas cobra os seus hono-rrios numa

percentagem sobre

as dvidas en volvidas ha vendomuitas vezes uma taxa fixamnima,

mesmo para as cobran-

as sem sucesso. Porm, o custoefectivo pode ser muito maior

que este, se da sua contrataoresultar uma imagem negativapara a

empresa contratante.

Na maior parte dos casos, asdiferentes fases do processo

decobranas no esto a cargo

das pessoas devidas.

-

7/23/2019 Como Cobrar o Que Lhe Devem

25/42

Como cobrar o que lhe devem

25

Copyright 2008 Dashfer Holding Lt. eVerlag Dashfer, Edies

Profissionais Sociedade Unipessoal, Lda.

Um tipo de servio semelhante,mas sem a anterior carga nega-tiva

pode ser prestado pelasempresas de factoring. A ideia a de uma

determinada empresapoderobter junto de uma socie-

dade de factoring, num prazo de48 horas, cerca de 80% do

valorrespeitante facturao recentee e sta, posteriormente,

efectuar

a cobrana junto dos clientes.Deste modo, o

factoringpermitetransformar as vendas a prazoem vendas a dinheiro.

umservio com um carcter finan-ceiro, um pouco semelhana do

conceito de desconto de letras.

O recurso a agncias deadvogados surge tambm,

tradicionalmente, como umaalternativa. Quando se trata de

cobrar uma determinada q uantiasignificativa envolvendo

umcliente especfico e que esteja emcausa mais do que um atraso

de

pagamento, o recurso a umadvogado ou agncia deadvogados,

torna-se quaseimprescindvel. Porm, assituaes mais frequentes

dizemrespeito a um conjunto

permanente e rotineiro derecebimentos atrasados depequena ou

mdia dimenso.

A questo de envolver ou no osvendedores no processo de

cobrana suscita uma grandevariedade de opinies. Noexiste, com

certeza, uma res-posta definitiva, at porque esseenvolvimento pode

assumir uma

srie de diferentes formas. Con-tudo, um aspecto que o gestordeve

considera r, pelo que convir

reflectir sobre algumas das suasvantagens e inconvenientes.

Em

termos gerais, conveniente queexista uma estreita colaboraoentre

os vendedores e osencarregados das cobranas.

-

7/23/2019 Como Cobrar o Que Lhe Devem

26/42

Como cobrar o que lhe devem

26

Copyright 2008 Dashfer Holding Lt. eVerlag Dashfer, Edies

Profissionais Sociedade Unipessoal, Lda.

tambm conveniente que arelao entre o vendedor e ocliente se

estabelea numa basepositiva, o que pode ser difcil decoexistir com

a atitude dacobrana. Os prprios vende-

dores sentem-se tambm muitasvezes desconfortveis ao faz-loe

podem sentir tendncia adesleixar-se quer na cobrana

propriamente dita, quer naangariao de novos clientes.

Corre-se ainda o risco de ocliente associar o vendedor com

acobrana e comear a evit-lo,com evidentes reflexos negativos

sobre as vendas. Muitas vezes, arelao entre o vendedor e

ocliente demora muito tempo a ser

construda e pode ser posta emcausa quando o vendedor muda a

sua atitude. Ainda assim, h queter em conta que os vendedoresso,

em geral, pessoashabituadas a gerir bem as

relaes humanas, pelo menosmelhor do que as pessoas ligadass

cobranas, o que pode facilitaro processo. Uma atitude possvelpor

parte do vendedor pode ser ade se dirigir junto do cliente e pr

o problema numa perspectiva deo ajudar a encon trar soluespara o

pagamento e nopropriamente de efectuar a

cobrana. No entanto, a maioriadas referncias consultadasaponta

para uma predominnciados aspectos negativos emrelao a esta

questo.

Que precaues tomar contra

maus pagadores?

Na opinio de Srgio Catarino, a

existncia de maus pagadores apenas uma parte do problema.

A jusante, alguns des tes mauspagadores so-no porque e

lesprprios experimentam dificul-dades para cobrar os seus

-

7/23/2019 Como Cobrar o Que Lhe Devem

27/42

Como cobrar o que lhe devem

27

Copyright 2008 Dashfer Holding Lt. eVerlag Dashfer, Edies

Profissionais Sociedade Unipessoal, Lda.

crditos, gerando-se assim umciclo vicioso difcil de quebrar.Mas

hoje existem, para alm dosrcios financeiros, modelos descoring e

notao que permitemcalcular o grau de probabilidade

de incumprimento. Essaprobabilidade de incumprimento determinada

pela informao e

pela qualidade de informao quese tem ou que se solicita sobre

osclientes. Quando, em funodessa informao, o risco deincumprimento

elevado, aconta deve merecer um

tratamento especial desde oprimeiro momento.

Precaues vitais

Para alm da possibilidade de garantias em funo do risco que

oferece o

cliente, aconselharia duas precaues v itais. A primeira precauo

a

formalizao do contratoe emisso da factura to breve quanto

possvel

com t odos os seus elementos, incluindo condies acordadas,

possibilidade

de juros emcaso de atraso, indicao da pessoa responsvel em caso

de

reclamao ou desconformidade e ev entuais clusulas de

salvaguarda.

A segunda precauo consiste no contacto permanente, insistente,

com oclientepoucos dias antes da emisso da factura e at ao seu

efectivopagamento, incluindo presso crescent e e sentido de urgncia

em t odosos contactos.

Srgio Cat arino

-

7/23/2019 Como Cobrar o Que Lhe Devem

28/42

Como cobrar o que lhe devem

28

Copyright 2008 Dashfer Holding Lt. eVerlag Dashfer, Edies

Profissionais Sociedade Unipessoal, Lda.

Eis, pois, um resumo do processo de gesto de cobranas:

Mensalmente, identifique todas as transaces em atraso

Determine quais os clientes que precisam de um follow up

Verifique duas vezes se o pagamento no foi recebido

entretanto

Reveja as contas dos clientes

Cobre a dvida de acordo com o calendrio de cobranas e com um

mtodo adequado

No houvepagamento

Registe todas as aces tomadas Houve pagamentototal ou

parcial

Considere fazeruma m cobrana

Se o cliente no pagar atotalidade da quantia

Actualizar dados efacturao do cliente

Considere cessarqualquertransaco com ocliente at asituao

estarresolvida

Contacteautoridades namatria econsidere uma dasseguintes

opes:

Prescrever

a dvida

Cobrana da dvida atravsde empresas externas

Aco emtribunal

-

7/23/2019 Como Cobrar o Que Lhe Devem

29/42

Como cobrar o que lhe devem

29

Copyright 2008 Dashfer Holding Lt. eVerlag Dashfer, Edies

Profissionais Sociedade Unipessoal, Lda.

De entre os procedimentosfinanceiros que deve considerarcomo

procedimento de prevenocontra o incumprimento de mauspagadores e

para cobrar crditosatrasados, sugerimos-lhe o

seguinte calendrio de acesrelativamente s facturas emsituao de

dvida. A cobranade uma dvida deve, portanto,ser uma sequncia de

aces,tal como ilustrado na figura:

1-13 diasde atraso

14 diasde atraso

15-30 diasde atraso

30-60 diasde atraso

60+ diasde atraso

Valor emdvida

Enviar cartade aviso 1

Telefonarao devedor

Telefonarao devedor

Enviarfactura

Enviar cartade aviso 2

Enviar cartade aviso 3

Valor r ecebido

Emisso do recibo

Recorrera umtribunal

Fonte: University of Cambridge

-

7/23/2019 Como Cobrar o Que Lhe Devem

30/42

-

7/23/2019 Como Cobrar o Que Lhe Devem

31/42

Como cobrar o que lhe devem

31

Copyright 2008 Dashfer Holding Lt. eVerlag Dashfer, Edies

Profissionais Sociedade Unipessoal, Lda.

Objectivos de uma eficaz gestode cobranas

A problemtica das cobranas

assume frequentementecontornos mais d ramticosdevido falta de

ateno dosdepartamentos responsveis,

mas tambm nas polticas aosbenefcios de ter uma estratgiade gesto

de cobranas prudente,bem como aos custos de umafraca gesto de

custos.

No primeiro caso, as autoridadesdeveriam prestar maior a

teno

ao desenvolvimento de umapoltica cautelosa de gesto de

dvidas, ao enquadramento legale s polticas coordenadas com

aconjuntura macroeconmica

global. J no segundo caso,polticas fiscais, monetrias e decmbio

inadequadas geram

incerteza nos mercados

financeiros. Neste sentido, umagesto eficaz de cobranas

devecontemplar os seguintesobjectivos:

Coordenao com polticas

monetrias e fiscais;

Transparncia e contabilidade(clarificao de

funes,responsabilidades e objectivos

dos agentes financeirosenvolvidos no processo degesto de

cobranas);

Enquadramento institucional

(que abrange gesto internade operaes e documentaolegal);

Estabelecimento de uma estra-tgia de gesto de cobranas.

-

7/23/2019 Como Cobrar o Que Lhe Devem

32/42

Como cobrar o que lhe devem

32

Copyright 2008 Dashfer Holding Lt. eVerlag Dashfer, Edies

Profissionais Sociedade Unipessoal, Lda.

Tipos de riscos identificados por uma boa gesto de cobranas

Risco Descrio

Riscos de mercadoRefere-se a riscos associados a alteraes

dospreos de mercado, tais como taxas de juro, de

cmbios, dos bens.

Risco de incremento da dvida

(insolvncia)

o risco da dvida se desenvolver a um custo

superior ao habitual e, e m casos extremos, de

entrar em situao de insolvncia.

Risco de liquidez

Exis tem dois tipos de risco de liquidez. U m

refere-se aos custos ou penalizaes que osinvestidores enfrentam

na tentativa de s air de

uma situao em que o nmero de transaces

desceu ao mnimo ou em que o mercado setornou muito pouco

profundo. Este risco

particularmente relevante nos cas os em que a

gesto de cobranas inclui a gesto de valoreslquidos o u o uso de

contratos derivativos . O

outro tipo de risco de liquidez para um credor

refere-se s s ituaes em que o volume devalores lquidos pode

descer rapidamente face a

obrigaes no previstas decash flowe/ou em

situaes em que existe dificuldade deaumentar as receitas atravs

de um

emprstimo num c urto pe rodo de tempo.

-

7/23/2019 Como Cobrar o Que Lhe Devem

33/42

Como cobrar o que lhe devem

33

Copyright 2008 Dashfer Holding Lt. eVerlag Dashfer, Edies

Profissionais Sociedade Unipessoal, Lda.

Risco Descrio

Risco de crdito

o risco da noperformancede credores em

emprstimos ou noutros valores financeiros ou

noutras contrapartidas em contratosfinanceiros. Este risco

particularmente

relevante nos casos em que a gesto de

cobranas inclui a gesto de valores l quidos.

Risco operacional

Este i nclui diferentes tipos de risco, incluindo

erros de transaco em vrias etapas de

execuo e registo das mesmas, falhas nocontrolo interno, risco de

reputao, riscos

legais, falhas de segurana ou desastres

naturais que afectem o ramo de negcio.

-

7/23/2019 Como Cobrar o Que Lhe Devem

34/42

Como cobrar o que lhe devem

34

Copyright 2008 Dashfer Holding Lt. eVerlag Dashfer, Edies

Profissionais Sociedade Unipessoal, Lda.

A Livraria Byblos , i naugurada h um ano e a maior do pas ,

apresentou um processo deinsolvncia, aguardando agora que se ja

nomeado pelo tribunal um gestor s ocial que reunir comos

accionistas da empresa.

Fonte da Byblos , que hoje no abriu portas ao pblico, adiantou

Lusa que, na reunio com ostrabalhadores, realizada esta manh nas

instalaes da livraria foi comunicado ter sido pedido umprocesso de

insolvncia. Segundo a mesma fonte, "no h ordenados em atraso".

A empresa dever divulgar um comunicado at ao final do dia sobre

o encerramento da loja.O Dirio Econmico avanou na edio de hoje que

a Byblos est em risco de fechar, depois de

Amrico Areal no ter encontrado parceiros para viabilizar o

negcio.Ainda de acordo com o jornal , a empresa defronta-se com

dvidas a fornecedores e que heditoras que se recusam a distribuir

livros. Alm disso, a empresa que faz a segurana do edifcio,no A

moreiras Square, em Lisboa, cumpriu ontem o seu ltimo dia de

trabalho; os funcionrios darestaurao saram na tera-feira. O jornal

diz saber que o cenrio mais provvel a venda aoutro grupo.

A Byblos foi "a primeira livraria inteligente", representando um

investimento de quatro milhes deeuros . A livraria disponibilizava

150 mil ttulos numa rea de 3300 metros quadrados, dispondode um

sofisticado sistema de identificao por radiofrequncia, nico no

mundo.

O principal accionista da Byblos o empresrio Amrico Areal,

antigo proprietrio das EdiesAsa, que esperava facturar anualmente

dez milhes de euros e abrir mais trs livrarias, no Porto,Braga e

Faro.

A l ivraria foi inaugurada a 13 de Dezembro do ano passado. Na a

bertura esteve presente a entoministra da Cultura, Isabel Pires de

Lima.

Fonte:Pblico, de 19 de Novembro de 2008.

Exemplo de situaes de riscos

-

7/23/2019 Como Cobrar o Que Lhe Devem

35/42

Como cobrar o que lhe devem

35

Copyright 2008 Dashfer Holding Lt. eVerlag Dashfer, Edies

Profissionais Sociedade Unipessoal, Lda.

Planeamento da gesto de cobranas

Elementos que influenciam a poltica financeira de uma

empresa

Planear, fazer, verificar e agir

PM BOK

ESTADO

EMPRESA

CONCORRENTESACTUAIS E FUTUROS

CLIENTES FORNECEDORES

- Devido ao seupoder de negociao

junto deles (crditoobtido);- Aos descontoscomerciais

efinanceiros obtidos.

- Devido ao seupoder de n egociao

(crdito concedido);- Aos seus hbitosde consumo;- E ao seu ndice

defidelidade.

- Ameaa de novosprodutos;- Necessidade da empresadesenvolver

produtossubstitutos;- Necessidades de fundos;- Recurso

afinanciamentos.

-

7/23/2019 Como Cobrar o Que Lhe Devem

36/42

Como cobrar o que lhe devem

36

Copyright 2008 Dashfer Holding Lt. eVerlag Dashfer, Edies

Profissionais Sociedade Unipessoal, Lda.

Tipos de financiamento decurto prazo

Ajustamento entre o PMR e o

PMP;

Os emprstimos de curto prazo;

Os emprstimos em contacorrente;

O descoberto bancrio;

O crdito por assinatura (o aval

bancrio, a fiana e a garantiabancria);

O desconto de letras e livranase o adiantamento de clientes;

O crdito documentrio;

O factoring;

As SFAC (Sociedades Financie-ras para Aquisio a Crdito);

O papel comercial.

Tipos de financiamento amdio e longo prazo

O auto financiamento;

As cesses de activos;

O financiamento em capitaisprprios;*

O aumento do capital social;

Prestaes suplementares decapital;

Criao de reserva de

reavaliao;

A diminuio de distribuio deresultados;

A emisso de ttulos de

participao;

O financiamento em capital derisco;

O financiamento em capitais

alheios estveis; O leasing(como um

financiamento especfico).

*A questo que se coloca s

empresas a de saber qual a

-

7/23/2019 Como Cobrar o Que Lhe Devem

37/42

Como cobrar o que lhe devem

37

Copyright 2008 Dashfer Holding Lt. eVerlag Dashfer, Edies

Profissionais Sociedade Unipessoal, Lda.

combinao ideal de capitaisprprios e alheios, at porquenenhuma

empresa se podefinanciar exclusivamente comcapitais alheios.

Dependendo dorcio existente equity/ debt,

pode r ser ma is vantajosofinanciar-se com capitais prpriosdo

que com alheios. O rcio idealno se conhece ainda. Aquilo que

se sabe que rcios prximosdos 100% (de um ou outro tipo)nunca so

eficientes do ponto devista financeiro.

Numa empresa fortemente capi-talizada, a vantagem dos

capitais

alheios que, em condies deigualdade de informao (umacondio pouco

comum nasempresas nacionais, porexemplo) os capitais alheiossero

mais baratos que os capi-

tais prprios.

Ou seja, um banco iria pedir umataxa de juro pela dvida

inferior

rentabilidade exigida pelosaccionistas.

Esta situao inverte-se emempresas fortemente endivi-dadas, j que

a o prmio derisco que um banco cobrar sermuito elevado.

Para saber mais sobre este tpico, pode consultar

osite:http://www.smarteconomist.com/insight/137.

-

7/23/2019 Como Cobrar o Que Lhe Devem

38/42

Como cobrar o que lhe devem

38

Copyright 2008 Dashfer Holding Lt. eVerlag Dashfer, Edies

Profissionais Sociedade Unipessoal, Lda.

O Ciclo de Vida do Produto e as Necessidades de Fundos

As necessidades e recursoscclicos

A curto prazo, em termos deexplorao, as preocupaes

centram-se na gesto dos ele-mentos do activo circulante e

dasdvidas de curto prazo, bem comoda sua adequao em

termostemporais.

Fases do ciclo devida do produto

Taxa de crescimentodas vendas

Cash flow Necessidades

de fundos

Lanamento Elevada < 0 Grande

Crescimento Elevada +/- Grande

Maturidade Reduzida >0 Normal

Declnio Nula ou negativa

-

7/23/2019 Como Cobrar o Que Lhe Devem

39/42

Como cobrar o que lhe devem

39

Copyright 2008 Dashfer Holding Lt. eVerlag Dashfer, Edies

Profissionais Sociedade Unipessoal, Lda.

Indicadores de endividamento

Autonomia Financeira =

Capital Prprio/A ctivo Total

Ideal >= 1/3

Aceitvel >= 25%

Solvabilidade Geral = Capital

Prprio/Passivo Total

Ideal >= 50%

Aceitvel >= 1/3

Capacidade de Endividamento

= Capital Prprio/Cap.

Permanentes

Deve ser >= 0,5

Quanto a este tpico, h algumas

questes a que dever respondera fim de situar a sua empresa noseu

contexto e saber se o seunegcio est a conceder maislinhas de crdito

do que a con-

corrncia, se esse crdito est a

possibilitar uma maiorpenetrao no mercado poroferecer melhores

condies depagamento e se tais pagamentosesto a ser feitos em dia

demodo a manter o equilbrio do

seu sector financeiro.

Empresa e sector

possvel estimar, de modogeral, qual a percentagem dafacturao da

sua empresa queest imobilizada em linhas de

crdito e prazos de carnciaabertos a clientes?

O crdito factor determinantee generalizado do seu ramo de

negcio?

Faz um uso intensivo da

concesso de crdito e depagamentos fraccionados entreempresas e

clientes?

Da mesma forma, qual apercentagem da facturaogeral que

corresponde

-

7/23/2019 Como Cobrar o Que Lhe Devem

40/42

Como cobrar o que lhe devem

40

Copyright 2008 Dashfer Holding Lt. eVerlag Dashfer, Edies

Profissionais Sociedade Unipessoal, Lda.

quantia comprometida comendividamento da sua empresajunto a

fornecedores eintermedirios?

possvel identificar se esse

endividamento recproco temaumentado ou diminudo aolongo dos

anos?

Quais os factores que se

tornam presentes nos perodos

ou temporadas de maiorendividamento da empresa(alteraes

tecnolgicas,redefinio do mercado,instabilidade e conm ica,

novos

produtos, alteraes bruscasde custo, etc.)?

A sua empresa apresenta umperfil de crdito semelhante ao

da concorrncia?

Indicadores de liquideze de tesouraria

Grau Liquidez Geral = A ctivo

Circulante/Passivo Curto

Prazo

Ideal >= 2

Aceitvel 1,3 =< x = 1,5

Aceitvel 0,9 =< x

-

7/23/2019 Como Cobrar o Que Lhe Devem

41/42

Como cobrar o que lhe devem

41

Copyright 2008 Dashfer Holding Lt. eVerlag Dashfer, Edies

Profissionais Sociedade Unipessoal, Lda.

Caractersticas de um plano degesto de dvidas

Eis algumas coisas que devesaber sobre um plano de gesto

de dvidas:

Um plano de gesto de dvidasno um emprstimo;

Frequentemente, os

pagamentos mensais feitos aoscredores atravs de planos degesto

de dvidas so dequantia inferior aos normais;

Alguns credores reduzem os

juros, m ultas e actividades decobrana se os devedoresseguirem

esse plano;

O plano de gesto de dvidasvem referido no relatrio decrdito de

cada cliente, o quepoder ter um impactonegativo no rankingde

crdito

do cliente;

Um plano de gesto de dvidasou de cobranas ajuda o clientea pagar

totalmente as dvidas e

ajuda os credores a receber o

dinheiro que lhes devem, semprejudicar a cordialidade darelao

entre ambos.

Para este plano, preciso teremconsiderao os factores que

determinam uma poltica decobranas sustentvel, cujosdeterminantes

so:

Stockde dvidas e termos deliquidao;

Capacidade de liquidaofiscal;

Potencial de crescimento e de

nova forma de financiamento.

-

7/23/2019 Como Cobrar o Que Lhe Devem

42/42

Como cobrar o que lhe devem

Ficha tcnica

Ttulo: Como cobra r o que lhe devem

Autora: Filipa M. R ibeiro

Editora: Ve rlag Dashfer Portugal

Edies P rofissionais, Lda .

Edifcio Pessoa

Rua da Oliveira ao Carmo, n. 8 - 4 . p iso

1200-309 Lisboa

Tel.: +351 213 10 19 00

Fax: +351 213 10 19 99

www.dashofer.pt

Os contedos deste guia for necem informaes e orientaes de c

arcter geral para leitura, no podendo

ser considerados meios de c onsultadoria j urdica ou outra. A

utiliz ao deste guia no substit ui a c onsulta

de um profissional e/o u de um jurista, assim como da legislao

em vigor. Os contedos desta obra foram

elaborados de boa-f e com base nos conhecimentos disponveis data

da sua publicao. As constantes

alteraes legislativas e/ou tecnolgicas podero levar s ua

inexactido. Pela falta de uniformizao da

jurisprudncia existente, pela constante mutao das decises da

Administrao Pblica e por todos os

fundamentos supra referidos, nem a Editora Verlag Dash fer nem

os seus autores podem garantir a

utilizao rigorosa dos c ontedos para fins e objectivos a que os

mesmos so alheios, devendo sempre o

leitor ter em co nta o carcter ger al dos mesmos.