Embed Size (px)

Citation preview

Adendos ao ICMS Comentado Rio de Janeiro (2ª. Edição)

Pedro Diniz 1

COMPARAÇÃO ENTRE EDITAL E 2ª EDIÇÃO DO LIVRO I. Legislação tributária básica do Estado do Rio de Janeiro 01. Constituição Estadual (Título VI - Da Tributação e do Orçamento) Reprodução da CF 02. Código Tributário Estadual (Decreto-Lei estadual nº 05/75) Unidade V - Capítulos 8 e 9 03. Processo Administrativo Tributário–PAT (Decreto estadual nº 2.473/79) Capítulo 9 II. ICMS - Imposto sobre Circulação de Mercadorias e Serviços 01. Lei do ICMS (Lei estadual nº 2.657/96) Unidade I 02. Substituição tributária (Decretos estaduais nº 41.175/08 e 41.961/09, e Resolução SER nº 80/04) No Capítulo 4 temos a Lei do ICMS e os dois decretos contemplados no Livro II do RICMS Em anexo segue a Resolução SER 80/04 (consta da edição anterior) 03. RICMS - Regulamento do ICMS (Decreto estadual nº 27.427/00) Unidades I, II e III 04. Cadastro de contribuintes (Decreto estadual nº 42.191/09 e Resolução SEF nº 2.861/97) O Decreto trata de mera atualização do RICMS e a Resolução 2.861/97, pela sua extensão não será reproduzida - Download em: http://www.fazenda.rj.gov.br/portal/index.portal?_nfpb=true&_pageLabel=tributaria&file=/legislacao/tributaria/resolucao/1997/2861/2861.shtml 05. Parcelamento de créditos tributários no Estado do Rio de Janeiro (Decreto estadual nº 25.228/99) O Decreto está disponível neste adendo (consta da edição anterior) III. IPVA - Imposto sobre a Propriedade de Veículos Automotores 01. Lei do IPVA (Lei estadual nº 2.877/97) Capítulo 10 IV. ITD - Imposto sobre Transmissão "Causa Mortis" e por Doação, de Quaisquer Bens ou Direitos 01. Lei do ITD (Lei estadual nº 1.427/89) Capítulo 11 02. Resolução Conjunta SEFAZ/PGE nº 03/2007 A Resolução está disponível neste adendo (consta da edição anterior) V. TSE - Taxa de Serviços Estaduais 01. Código Tributário Estadual (arts. 104 a 111) Capítulo 12

Adendos ao ICMS Comentado Rio de Janeiro (2ª. Edição)

Pedro Diniz 2

VI. Serviços de Transporte 01 Serviço de Transporte Rodoviário Intermunicipal de Passageiros (Lei Estadual nº 2.778/97) 02. Serviço de Transporte Aquaviário de Passageiros, Cargas e Veículos (Lei estadual nº 2.804/97) 03. Serviço de Transporte Ferroviário e Metroviário e Serviço Público de Saneamento Básico (Lei estadual nº 2.869/97) 04. Serviço de Transporte Alternativo (Lei estadual nº 3.473/00) Incluídos no Capítulo V - Estimativas VII. Taxa Judiciária 01. Código Tributário Estadual (arts. 112 a 146) Capítulo 12 VIII. Legislação Tributária Federal 01. Lei Kandir (Lei Complementar federal nº 87/96) 02. Concessão ou revogação de benefícios e incentivos fiscais do ICMS (Lei Complementar federal nº 24/75) Unidade I 03. Lei de Responsabilidade Fiscal (Lei Complementar federal nº 101/00) Download em: http://www.planalto.gov.br/ccivil_03/Leis/LCP/Lcp101.htm 04. Crimes contra a ordem tributária, econômica e contra as relações de consumo (Lei federal nº 8.137/90) Download em: http://www.planalto.gov.br/ccivil_03/Leis/L8137.htm 05. Serviços sujeitos ao Imposto sobre Serviços de Qualquer Natureza - ISSQN (Lei Complementar federal nº 116/03) As disposições relevantes para o ICMS estão no Capítulo II 06. Estatuto Nacional da Microempresa e da Empresa de Pequeno Porte (Lei Complementar federal nº 123/06 e Lei estadual nº 5.147/07) Capítulo 5 07. Lei do Índice de Participação dos Municípios – IPM (Lei Complementar federal nº 63/90) A Lei Complementar está disponível neste adendo (não consta da edição anterior) IX. Legislação diversa 01. Fundo Estadual de Combate à Pobreza e às Desigualdades Sociais - FECP (Lei estadual nº 4.056/02) Capítulo III 02. Resolução Conjunta SER/PGJ 14/06 (fixa normas para o combate aos crimes contra a ordem tributária) A Resolução está disponível neste adendo (consta da edição anterior) 03. Lei estadual nº 5.351/08 (dispõe sobre medidas para incremento da cobrança de créditos inscritos em dívida ativa do Estado do Rio de Janeiro) A Lei está disponível neste adendo (não consta da edição anterior) 4. Arbitramento (Lei estadual nº 5.356/08, Decreto estadual nº 42191/2009 e Resolução SEFAZ nº 263/09) A lei e o decreto são mera atualizações da Lei do ICMS e do RICMS, respectivamente. A Resolução está disponível neste adendo (não consta da edição anterior)

Adendos ao ICMS Comentado Rio de Janeiro (2ª. Edição)

Pedro Diniz 3

X. Normas concernentes à documentação fiscal 01. Convênio s/nº 70, de 15 de dezembro de 1970 Normas reproduzidas no Livro VI do RICMS (Capítulo VI) 02. Convênio SINIEF 06/89 Normas reproduzidas nos Livros IX e X do RICMS (Capítulo VI) 03. Elaboração e entrega da Guia de Informação e Apuração do ICMS (GIA-ICMS) (Resolução SEF 6.410/2002) A Resolução está disponível neste adendo (consta da edição anterior) 04. Elaboração e entrega da Guia Nacional de Informação e Apuração do ICMS Substituição Tributária - GIA ST (Resolução SEF 6.351/2001) A Resolução está disponível neste adendo (não consta da edição anterior) 05. Nota Fiscal Eletrônica - NF-e (Ajuste SINIEF 7/05 e Resoluções SEFAZ nº 118/08 e 266/09) O Ajuste e as Resoluções estão disponíveis neste adendo (não constam da edição anterior) 06. Cupom Mania (Decreto Estadual nº 42.044/09 e Resolução SEFAZ nº 247/09) O Decreto e a Resolução estão disponíveis neste adendo (não constam da edição anterior) XI. Legislação das receitas não tributárias do Estado do Rio de Janeiro 01. Acompanhamento e fiscalização das compensações e das participações financeiras previstas no artigo 20, § 1º da Constituição da República Federativa do Brasil (Lei estadual 5.139/07) Capítulo 13

ÍNDICE DOS ADENDOS

1. RESOLUÇÃO SER 80/04 ............................................... 4 2. DECRETO ESTADUAL Nº 25.228/99............................... 9 3. RESOLUÇÃO CONJUNTA SEFAZ / PGE N.º 03.................. 11 4. LEI COMPLEMENTAR 63/90 .......................................... 13 5. RESOLUÇÃO CONJUNTA SER/PGJ 14/06 ........................ 19 6. LEI ESTADUAL 5.351/08 .............................................. 23 7. RESOLUÇÃO SEFAZ 263/09.......................................... 26 8. RESOLUÇÃO SEF 6.410/02........................................... 27 9. RESOLUÇÃO SEF 6.351/01........................................... 36 10. AJUSTE SINIEF 07/05 ................................................ 38 11. RESOLUÇÃO SEFAZ 118/08 ........................................ 55 12. RESOLUÇÃO SEFAZ 266/09 ........................................ 59 13. DECRETO ESTADUAL 42.044/09.................................. 63 14. RESOLUÇÃO SEFAZ 247/09 ........................................ 64

Adendos ao ICMS Comentado Rio de Janeiro (2ª. Edição)

Pedro Diniz 4

RESOLUÇÃO SER 80/04

Os procedimentos para o pagamento do ICMS devido por substituição tributária nas operações subsequentes, quando ocorrer operação interestadual (ou quando o remetente na operação interna não efetuar a retenção), são previstos nesta Resolução da SEFAZ. Partindo da sujeição originária dos substitutos, a Resolução prevê também as formas pelas quais os adquirentes de mercadoria sem retenção anterior devem efetuar o recolhimento.

Na remessa de mercadoria sujeita ao regime de substituição tributária, nos termos dos respectivos convênios e protocolos, promovida por contribuinte estabelecido em outra unidade da Federação com destino ao Estado do Rio de Janeiro, fica atribuída ao remetente a responsabilidade pela retenção e pagamento do ICMS em favor deste Estado, mesmo que o imposto já tenha sido retido anteriormente. (Art. 1º)

A responsabilidade original pela retenção é do remetente, nos casos em que exista convênio ou acordo entre o RJ e a unidade federada em que este esteja localizado.

O pagamento do imposto será efetuado: I - na forma do artigo 16 do Livro II do Regulamento do ICMS, aprovado pelo Decreto nº 27.427, de 17 de novembro de 2000 - RICMS/00 e nos prazos estabelecidos nos respectivos convênios e protocolos, quando se tratar de contribuinte inscrito no Cadastro Geral de Contribuintes do Estado do Rio de Janeiro - CADERJ, desde que a inscrição não se encontre na situação cadastral de paralisada, suspensa, baixada, impedida ou cancelada. II - no prazo e forma previstos nos §§ 2º e 3º, do artigo 21, do Livro II, do RICMS/00, quando se tratar de remetente não inscrito no CADERJ ou que, dispondo de inscrição, esta se encontre na situação cadastral de paralisada, suspensa, baixada, impedida ou cancelada. (§ 1º) O descumprimento do estabelecido neste artigo sujeita o substituto tributário às penalidades previstas na legislação vigente no Estado do Rio de Janeiro, além da cobrança do imposto que deixou de ser retido. (§ 2º)

Nos parágrafos temos as regras para o cumprimento da obrigação, no caso de estar ou não regularmente inscrito no CADERJ. Se inscrito no RJ, efetua o pagamento nas formas e prazos previstos nos Convênios e Protocolos, caso contrário fica obrigado a efetuar o pagamento na saída da mercadoria. Deixando de fazer a retenção se sujeita à aplicação de penalidades segundo a legislação do RJ.

É facultado ao contribuinte estabelecido em outra unidade da Federação firmar "Termo de Acordo" com a Secretaria de Estado da Receita para a retenção do ICMS incidente nas operações subsequentes à remessa, com destino ao Estado do Rio de Janeiro, de mercadoria sujeita à substituição tributária, nos termos de: (Art. 2º) I - convênio ou protocolo de que não seja signatária ou tenha sido excluída a unidade da Federação onde o remetente esteja estabelecido, devendo o imposto ser pago, mediante Guia Nacional de Recolhimento

Adendos ao ICMS Comentado Rio de Janeiro (2ª. Edição)

Pedro Diniz 5

de Tributos Estaduais - GNRE, no prazo previsto no respectivo convênio ou protocolo; II - disposição expressa no Anexo I, do Livro II, do RICMS/00, devendo o imposto ser pago, mediante GNRE, no dia 9 (nove) do mês subsequente ao da saída da mercadoria.

Quando não houver acordo entre as UFs para regular a ST interestadual para a mercadoria (somente no RJ) ou no caso da UF do remetente não utilizar o Convênio respectivo (inciso I), nos termos do Artigo 2º, o contribuinte de outras UFs pode optar pela celebração de 'Termo de Acordo' com o fisco do RJ.

Fica facultado aos contribuintes especificados neste artigo, que não tenham firmado "Termo de Acordo" com a Secretaria de Estado da Receita, efetuar o pagamento do imposto na forma estabelecida nos §§ 2º e 3º, do artigo 21 do Livro II do RICMS/00. (§ 1º) Fica atribuída ao titular da Repartição Fiscal de vinculação dos contribuintes especificados neste artigo a competência para firmar o "Termo de Acordo". (§ 2º)

O termo celebrado garantirá o pagamento na forma adotada para os demais substitutos de outras UFs que possuam acordos regulares. No caso da inexistência de convênio ou termo de acordo, o pagamento deve ser feito antecipadamente, de forma individualizada, a cada remessa, por ocasião da saída da mercadoria.

SUBSTITUTO

P/ ACORDO

COM UF ORIGEM

SUBSTITUTO C/

TERMO ACORDO

COM SEFAZ

SUBSTITUÍDO

NO RJOUTRA UF

Efetua recolhimento

global do IR no dia

09 do mês

subseqüente ao da

remessa

SUBSTITUTO S/

ACORDO E S/

TERMO ACORDO

SUBSTITUÍDO

NO RJ

Efetua o recolhimento do IR

antecipadamente, por

operação, antes de cada

remessa de mercadoria

OUTRA UF

Na hipótese de não haver sido feita a retenção nos termos dos artigos anteriores, o imposto será cobrado na entrada da mercadoria no território fluminense. (Art. 3º) O pagamento será efetuado, nos termos da legislação vigente no Estado do Rio de Janeiro, no posto de fiscalização de fronteira, ou na falta

Adendos ao ICMS Comentado Rio de Janeiro (2ª. Edição)

Pedro Diniz 6

deste, no primeiro município fluminense por onde transitar a mercadoria. (Parágrafo único)

Se o imposto não houver sido retido pelo remetente de outra UF na forma dos artigos anteriores, o Art. 3º determina que pode ser exigida a retenção nas barreiras de divisa do RJ. Na falta de posto de fiscalização, cabe ao contribuinte procurar a repartição fazendária do primeiro município do RJ por onde transitar a mercadoria, para providenciar o recolhimento.

SUBSTITUTO S/

ACORDO E S/

TERMO ACORDO

SUBSTITUÍDO

NO RJ

SEM

RETENÇÃO

OUTRA UF

Cobrança na

entrada do RJ

(barreira ou

repartição)

No caso de não ser realizado o pagamento na forma prevista no artigo 3º, nem efetuada a retenção prevista no artigo 1º ou 2º, a responsabilidade pelo pagamento do imposto que deixou de ser pago ou retido caberá ao contribuinte que recebeu a mercadoria. (Art. 4º) O pagamento do imposto será feito mediante DARJ em separado, código de receita 023-0, nos seguintes prazos: I - mercadorias entradas no estabelecimento entre os dias 1º e 10 do mês: até o dia 13 (treze) do mês; II - mercadorias entradas no estabelecimento entre os dias 11 e 20 do mês: até o dia 23 (vinte e três) do mês; III - mercadorias entradas no estabelecimento entre os dias 21 até o último dias do mês: até o dia 3 (três) do mês subsequente. (§ 1º) § 2º Revogado.

Na hipótese da retenção não ter sido efetuada, em qualquer uma das hipóteses dos artigos anteriores, cabe ao destinatário que receber a mercadoria efetuar a retenção e recolher o imposto de forma decendial nas datas previstas no § 1º (inclusive se for optante do Simples Nacional).

SUBSTITUTO S/

ACORDO E S/

TERMO ACORDO

SUBSTITUÍDO

NO RJ

SEM

RETENÇÃO

OUTRA UF

SEM

PAGAMENTO

NA ENTRADA

Substituído recolhe o

IR não retido sobre

as mercadorias a

cada dez dias

Adendos ao ICMS Comentado Rio de Janeiro (2ª. Edição)

Pedro Diniz 7

Quando se tratar de mercadoria recebida de dentro do Estado sem que tenha sido feita a retenção, a responsabilidade pelo pagamento do imposto correspondente caberá ao contribuinte destinatário, devendo o pagamento ser efetuado na forma e prazo estabelecidos no § 1º, do artigo 4º. (Art. 5º)

Quando receber estas mercadorias em operação interna sem retenção, o contribuinte do RJ também deverá efetuar o recolhimento de forma decendial, inclusive o enquadrado no regime simplificado.

Esta Resolução entra em vigor na data de sua publicação, produzindo efeitos: (Art. 6º) I - imediatamente, em relação às operações com álcool para uso doméstico, farmacêutico ou industrial, da posição 2207 da NBM/SH; II - para as operações com as demais mercadorias sujeitas à substituição tributária, a partir de 1º de maio de 2004, data em que cessam os efeitos das Resoluções SEF nºs. 3.014, de 8 de março de 1999 e 6.464, de 18 de julho de 2002.

O Art. 6º trata da vigência da resolução. Originalmente prevista para viger em abril, foi postergada para maio de 2004.

Adendos ao ICMS Comentado Rio de Janeiro (2ª. Edição)

Pedro Diniz 8

Adendos ao ICMS Comentado Rio de Janeiro (2ª. Edição)

Pedro Diniz 9

DECRETO ESTADUAL Nº 25.228/99 Este decreto estadual dispõe sobre o parcelamento de créditos tributários. Deve ser analisado junto com a Lei estadual nº 5.351/08, que dispõe sobre medidas para incremento da cobrança de créditos inscritos em dívida ativa do Estado do Rio de Janeiro, inclusive por meio de parcelamento.

Os créditos tributários não beneficiados por anistia poderão ser quitados mediante parcelamento, na forma deste Decreto, exceto quando o contribuinte estiver sob ação fiscal. (Art. 1º) A concessão do parcelamento competirá ao Secretário de Estado de Fazenda até o encaminhamento do crédito tributário à inscrição como dívida ativa, e, a partir de então, ao Procurador-Geral do Estado. (Art. 2º) O parcelamento não excederá 60 (sessenta) parcelas, com os seguintes valores mínimos mensais de pagamento: (Art. 3º) I - quando o contribuinte ou responsável pelo crédito tributário for pessoa física, a parcela mínima será de 65 (sessenta e cinco) UFIRs; II - quando o contribuinte ou responsável pelo crédito tributário for pessoa jurídica, a parcela mínima será fixada de acordo com a seguinte tabela: a - empresas com receita bruta anual até 7.000 (sete mil) UFERJ’s: parcela mínima de 100 (cem) UFIR’s; b - empresas com receita bruta anual acima de 7.000 (sete mil), até 20.000 (vinte mil) UFERJ’s: parcela mínima mensal de 500 (quinhentas) UFIR’s; c - empresas com receita bruta anual acima de 20.000 (vinte mil), até 35.000 (trinta e cinco mil) UFERJ’s: parcela mínima mensal de 1.500 (um mil e quinhentas) UFIR’s; e, d - empresas com receita bruta anual acima de 35.000 (trinta e cinco mil) UFERJ’s: parcela mínima mensal de 5.000 (cinco mil) UFIR’S. Até a data do pedido de parcelamento o crédito tributário será atualizado monetariamente, acrescido de multa, mora e demais acréscimos legais, sendo o respectivo montante expresso em UFIR’s. (Art. 4º) Deferido o parcelamento de crédito tributário ajuizado, os encargos da sucumbência deverão ser pagos juntamente com a primeira parcela, suspendendo-se a execução fiscal, na forma do art. 792 do Código de Processo Civil. (Art. 5º) Quando o montante do crédito tributário e a situação econômico-fiscal do contribuinte ou responsável assim justificarem, a autoridade competente, em despacho fundamentado, poderá fixar a parcela inicial em valor de até, 50% (cinquenta por cento) do crédito total. (Art. 6º)

Adendos ao ICMS Comentado Rio de Janeiro (2ª. Edição)

Pedro Diniz 10

Os parcelamentos já deferidos, com as parcelas vencidas quitadas, poderão ter os respectivos saldos remanescentes reparcelados, observadas as condições deste Decreto. (Art. 7º) Os parcelamentos deferidos e não cumpridos poderão ser objeto de reparcelamento, por uma única vez, com a aplicação da multa de 10% (dez por cento) sobre o total a ser reparcelado, observado o disposto no artigo 4º do presente decreto. (Parágrafo único) A concessão do parcelamento não implicará moratória, novação ou transação. (Art. 8º) Quando exigível a apresentação da certidão de regularidade da situação fiscal, em relação ao débito objeto do parcelamento, o órgão competente poderá concedê-la, mencionando, obrigatoriamente, a existência do débito e de seu parcelamento. (§ 1º) A certidão de quitação fiscal, inclusive para as finalidades do artigo 1.137 do Código Civil, poderá ser concedida, com a ressalva da existência de parcelamento e indicação das parcelas pagas. (§ 2º) O pedido de parcelamento implicará reconhecimento da procedência do crédito, bem como de sua liquidez e certeza. (Art. 9º) O disposto no presente Decreto aplica-se igualmente aos pedidos de parcelamento de crédito fiscal em tramitação na data de sua publicação. (Art.10) Deferido o parcelamento, o não pagamento de 2 (duas) parcelas consecutivas, ou 3 (três) alternadas, ou a inércia do contribuinte em dar andamento ao processo por prazo superior a 10 (dez) dias úteis, acarretará: (Art. 11) I - para crédito em cobrança amigável, o imediato ajuizamento; II - para créditos já ajuizados, o prosseguimento da execução fiscal. Para fins de emissão das guias informatizadas de arrecadação, a Procuradoria Geral do Estado encaminhará a documentação respectiva à Secretaria de Estado de Fazenda. (Art. 12) Este Decreto entrará em vigor na data de sua publicação, revogadas as disposições em contrário. (Art. 13)

Adendos ao ICMS Comentado Rio de Janeiro (2ª. Edição)

Pedro Diniz 11

RESOLUÇÃO CONJUNTA SEFAZ / PGE N.º 03 Esta Resolução conjunta entre a Fazenda e a Procuradoria do Estado do Rio de Janeiro regulamenta a tramitação do processo de cobrança do ITD nos casos em que o inventário ou a separação são processados por meio de partilha registrada em escritura pública, sem abertura de processo judicial.

No caso de escritura pública de inventário e partilha de bens, nos termos do artigo 982 e 1.124-A, do Código de Processo Civil, com a redação dada pela Lei n.º 11.441, de 4 de janeiro de 2007, o ITD deverá ser pago antes da lavratura do ato notarial, nos termos das normas contidas nos artigos 18 e 26, da Lei Estadual n.º 1.427/89. (Art. 1º)

Para o processamento da guia de recolhimento do imposto é necessário que sejam apresentados à Secretaria de Estado de Fazenda, pelo interessado, os seguintes documentos, em cópia autenticada, que darão origem a procedimento administrativo específico: (Art. 2º) I - Plano de partilha, em duas vias, assinado por advogado, no qual constará a qualificação do autor da herança, a qualificação do cônjuge supérstite, se houver, a relação de bens, com as respectivas descrição e avaliação, a relação dos herdeiros devidamente qualificados, e a forma da partilha do acervo hereditário; II - Certidão de óbito do autor da herança; III - Certidão de casamento do autor da herança, e o pacto antenupcial, se houver; IV - Certidão de nascimento/casamento dos herdeiros; V - Certidão de registro de imóveis dos bens que compõem o monte e as guias de IPTU mais recentes; VI - Documentos que comprovem a titularidade dos direitos e o domínio dos bens móveis, e os respectivos valores, se houver; VII - O contrato social, inclusive a última alteração do quadro societário, e o último balanço, no caso de transmissão de cotas de sociedade. A autoridade administrativa poderá exigir a apresentação de quaisquer outros documentos que entenda necessários à apuração do valor real dos bens. (§ 1º) O disposto neste artigo aplicar-se-á à partilha de bens decorrente de separação ou divórcio, no que couber. (§ 2º)

O processamento nestes casos será efetuado por meio de pedido à SEFAZ contendo a documentação indicada.

O lançamento tributário terá por base os valores atribuídos aos bens pela autoridade fiscal, nos termos do artigo 14, caput e parágrafo único, da Lei Estadual n.º 1.427/89. (Art. 3º) Observado o disposto no caput deste artigo, havendo desigualdade nas meações ou entre os quinhões, sem compensação financeira compatível, incidirá o imposto estadual de doação. (Parágrafo único)

Adendos ao ICMS Comentado Rio de Janeiro (2ª. Edição)

Pedro Diniz 12

A base de cálculo no caso de incidência do imposto obedecerá às regras que constam na legislação estadual sobre o ITD.

Expedidas as guias de recolhimento e pagos os tributos, os autos do procedimento administrativo, acompanhados dos documentos de pagamento dos impostos e correspondentes guias de controle, serão remetidos à Procuradoria Geral do Estado, a qual se pronunciará no prazo máximo de 5 (cinco) dias úteis. (Art. 4º)

Após o lançamento e o pagamento do ITD, a PGE se manifestará no sentido da regularidade ou não do processo.

Confirmada a regularidade do procedimento pela Procuradoria Geral do Estado, serão entregues aos interessados os documentos de arrecadação dos impostos e as respectivas guias de controle, além de uma das vias do plano de partilha que serviu de base para o lançamento, tudo devidamente rubricado pela autoridade fazendária, para serem apresentados ao Cartório de Notas responsável pela lavratura do ato, onde serão arquivados. (Art. 5º)

No caso de existirem bens situados em área de competência de mais de uma Delegacia Regional de Fiscalização, será formado um único procedimento administrativo. (Art. 6º) Caberá à Delegacia Regional de Fiscalização do local do domicílio do autor da herança, ou do casal, no caso de separação ou divórcio, onde o procedimento deverá tramitar por último, a cobrança do imposto incidente sobre os bens móveis, doação e cessões gratuitas de direitos hereditários. (Parágrafo único) O reconhecimento de isenção tributária, imunidade e não-incidência deverá ser certificado pela Autoridade Fazendária, no plano de partilha apresentado, conforme o art. 29, da Lei Estadual n.º 1.427/89. (Art. 7º) Esta Resolução Conjunta entra em vigor na data de sua publicação, revogadas as disposições em contrário. (Art. 8º)

Adendos ao ICMS Comentado Rio de Janeiro (2ª. Edição)

Pedro Diniz 13

LEI COMPLEMENTAR 63/90

As regras de distribuição das parcelas do IPVA e do ICMS que cabem aos municípios estão previstas em outra lei complementar, que passou a ser exigida neste quarto concurso. A Constituição também faz a determinação, em seu art. 161, que esta tarefa será matéria disciplinada por Lei Complementar.

As parcelas pertencentes aos Municípios do produto da arrecadação de impostos de competência dos Estados e de transferência por estes recebidas, conforme os incisos III e IV do art. 158 e inciso II e § 3º do art. 159, da Constituição Federal, serão creditadas segundo os critérios e prazos previstos nesta Lei Complementar. (Art. 1º) As parcelas de que trata o caput deste artigo compreendem os juros, a multa moratória e a correção monetária, quando arrecadados como acréscimos dos impostos nele referidos. (Parágrafo único).

Além dos valores dos impostos de competência estadual, também faz parte do regramento a entrega das parcelas relativas ao repasse do IPI relacionado com o ressarcimento pela desoneração das exportações.

50% (cinquenta por cento) do produto da arrecadação do Imposto sobre a Propriedade de Veículos Automotores licenciados no território de cada Município serão imediatamente creditados a este, através do próprio documento de arrecadação, no montante em que esta estiver sendo realizada. (Art. 2º)

No que se refere ao repasse do IPVA, o recolhimento é creditado ao município em que o veículo estiver licenciado. A rede arrecadadora separa metade do valor recolhido em cada documento e repassa automaticamente ao município beneficiário.

25% (vinte e cinco por cento) do produto da arrecadação do ICMS serão creditados, pelos Estados, aos respectivos Municípios, conforme os seguintes critérios: (Art. 3º) I - 3/4 (três quartos), no mínimo, na proporção do valor adicionado nas operações relativas à circulação de mercadorias e nas prestações de serviços, realizadas em seus territórios; II - até 1/4 (um quarto), de acordo com o que dispuser lei estadual ou, no caso dos territórios, lei federal.

A distribuição do ICMS segue o comando do parágrafo único do art. 158 da CF. Em todo o país a regra de distribuição de 3/4 do repasse é a mesma – o valor adicionado fiscal. A distribuição do quarto restante será regrado por legislação de cada uma das unidades federadas. Os treze parágrafos explicitam com mais detalhe como será apurado o valor adicionado para fins de cálculo do índice de participação.

O valor adicionado corresponderá, para cada Município: (§ 1º) I – ao valor das mercadorias saídas, acrescido do valor das prestações de serviços, no seu território, deduzido o valor das mercadorias entradas, em cada ano civil;

A apuração do valor adicionado considera a agregação de valor comparando as entradas e saídas de mercadorias e serviços que estejam no campo de incidência do

Adendos ao ICMS Comentado Rio de Janeiro (2ª. Edição)

Pedro Diniz 14

ICMS, por meio da soma de todas as operações e prestações relacionadas com os contribuintes no território do município.

II – nas hipóteses de tributação simplificada a que se refere o parágrafo único do art. 146 da Constituição Federal, e, em outras situações, em que se dispensem os controles de entrada, considerar-se-á como valor adicionado o percentual de 32% (trinta e dois por cento) da receita bruta.

No caso das empresas do Simples Nacional o valor adicionado será computado de forma mais simplificada, considerando-se o percentual de 32% da receita bruta do contribuinte.

Para efeito de cálculo do valor adicionado serão computadas: (§ 2º) I - as operações e prestações que constituam fato gerador do imposto, mesmo quando o pagamento for antecipado ou diferido, ou quando o crédito tributário for diferido, reduzido ou excluído em virtude de isenção ou outros benefícios, incentivos ou favores fiscais; II - as operações imunes do imposto, conforme as alíneas a e b do inciso X do § 2º do art. 155, e a alínea d do inciso VI do art. 150, da CF.

Para o cálculo do valor adicionado não interessa a forma de tributação que se aplica sobre a mercadoria ou serviço, mesmo quando houver imunidade.

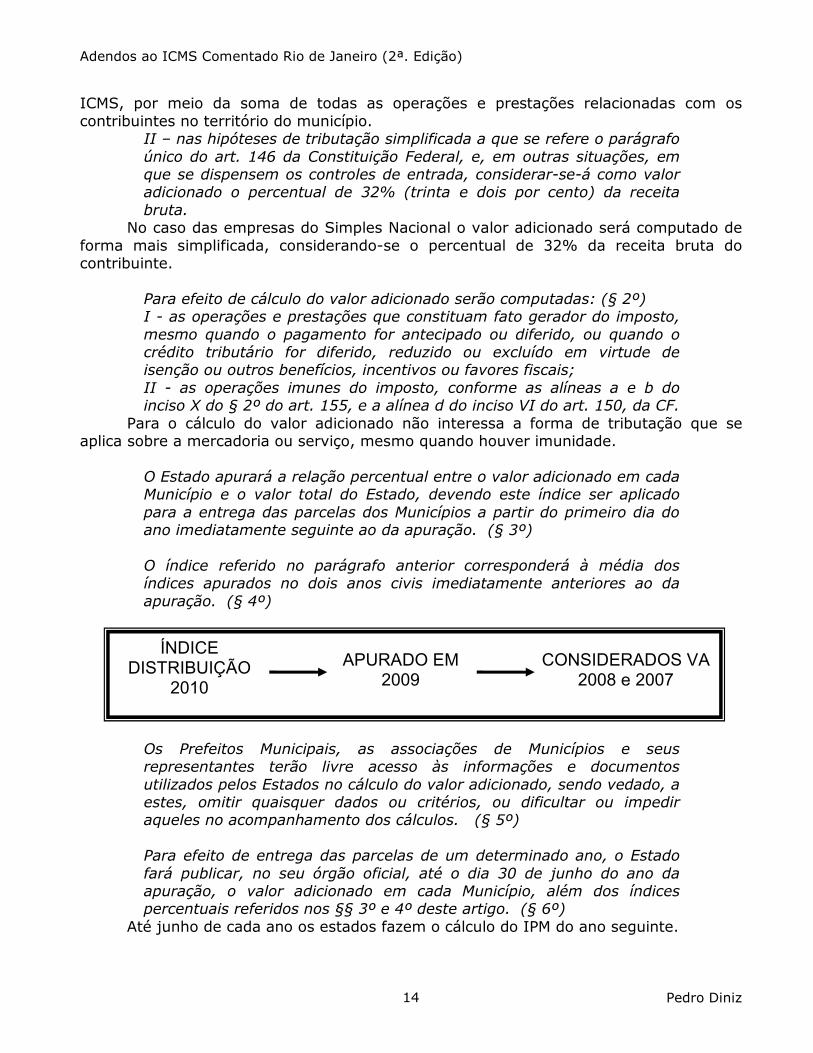

O Estado apurará a relação percentual entre o valor adicionado em cada Município e o valor total do Estado, devendo este índice ser aplicado para a entrega das parcelas dos Municípios a partir do primeiro dia do ano imediatamente seguinte ao da apuração. (§ 3º) O índice referido no parágrafo anterior corresponderá à média dos índices apurados no dois anos civis imediatamente anteriores ao da apuração. (§ 4º)

Os Prefeitos Municipais, as associações de Municípios e seus representantes terão livre acesso às informações e documentos utilizados pelos Estados no cálculo do valor adicionado, sendo vedado, a estes, omitir quaisquer dados ou critérios, ou dificultar ou impedir aqueles no acompanhamento dos cálculos. (§ 5º) Para efeito de entrega das parcelas de um determinado ano, o Estado fará publicar, no seu órgão oficial, até o dia 30 de junho do ano da apuração, o valor adicionado em cada Município, além dos índices percentuais referidos nos §§ 3º e 4º deste artigo. (§ 6º)

Até junho de cada ano os estados fazem o cálculo do IPM do ano seguinte.

ÍNDICE DISTRIBUIÇÃO

2010

APURADO EM 2009

CONSIDERADOS VA 2008 e 2007

Adendos ao ICMS Comentado Rio de Janeiro (2ª. Edição)

Pedro Diniz 15

Os Prefeitos Municipais e as associações de Municípios, ou seus representantes, poderão impugnar, no prazo de 30 (trinta) dias corridos contados da sua publicação, os dados e os índices de que trata o parágrafo anterior, sem prejuízo das ações cíveis e criminais cabíveis. (§ 7º) No prazo de 60 (sessenta) dias corridos, contados da data da primeira publicação, os Estados deverão julgar e publicar as impugnações mencionadas no parágrafo anterior, bem como os índices definidos de cada Município. (§ 8º)

Quando decorrentes de ordem judicial, as correções de índices deverão ser publicadas até o dia 15 (quinze) do mês seguinte ao da data do ato que as determinar. (§ 9º) Os Estados manterão um sistema de informações baseadas em documentos fiscais obrigatórios, capaz de apurar, com precisão, o valor adicionado de cada Município. (§ 10)

O Estado do RJ promove a apuração anual do IPM com base na DECLAN IPM, cujo cálculo acompanha a definição dada pela Resolução SEF n.º 2.670, de 12 de fevereiro de 1996.

O VA relativo a operações constatadas em ação fiscal será considerado no ano em que o resultado desta se tornar definitivo, em virtude da decisão administrativa irrecorrível. (§ 11) O valor adicionado relativo a operações ou prestações espontaneamente confessadas pelo contribuinte será considerado no período em que ocorrer a confissão. (§ 12)

Nestes dois casos o valor adicionado referente a operações ou prestações é apurado ou confessado posteriormente, fora da DECLAN do exercício. Será considerado para o cálculo do IPM em períodos diferentes do usual.

A lei estadual que criar, desmembrar, fundir ou incorporar Municípios levará em conta, no ano em que ocorrer, o valor adicionado de cada área abrangida. (§ 13) Do produto da arrecadação do imposto de que trata o artigo anterior, 25% (vinte e cinco por cento) serão depositados ou remetidos no momento em que a arrecadação estiver sendo realizada à "conta de participação dos Municípios no Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte

PUBLICAÇÃO ÍNDICE

PROVISÓRIO

RECURSO DOS MUNICÍPIOS

PUBLICAÇÃO ÍNDICE DEFINITIVO

30 dias 30 dias

Adendos ao ICMS Comentado Rio de Janeiro (2ª. Edição)

Pedro Diniz 16

Interestadual e Intermunicipal e de Comunicações", aberta em estabelecimento oficial de crédito e de que são titulares, conjuntos, todos os Municípios do Estado. (Art. 4º)

O repasse do ICMS será feito de imediato, à vista da arrecadação efetuada pela rede bancária. Entretanto, como o repasse não se dá com base no valor de cada documento, as importâncias são depositadas em uma conta conjunta dos municípios.

Na hipótese de ser o crédito relativo ao ICMS extinto por compensação ou transação, a repartição estadual deverá, no mesmo ato, efetuar o depósito ou a remessa dos 25% (vinte e cinco por cento) pertencentes aos Municípios na conta de que trata este artigo. (§ 1º)

Quando a unidade federada promover liquidação de débitos de ICMS por compensação ou transação deve efetuar o depósito da parcela do imposto que cabe aos municípios.

Os agentes arrecadadores farão os depósitos e remessas a que alude este artigo independente de ordem das autoridades superiores, sob pena de responsabilidade pessoal. (§ 2º) Até o segundo dia útil de cada semana, o estabelecimento oficial de crédito entregará, a cada Município, mediante crédito em conta individual ou pagamento em dinheiro, à conveniência do beneficiário, a parcela que a este pertencer, do valor dos depósitos ou remessas feitos, na semana imediatamente anterior, na conta a que se refere o artigo anterior. (Art. 5º)

As parcelas do ICMS serão distribuídas a cada semana, mediante repasse do valor arrecadado na semana anterior, considerando o IPM de cada município. O recurso sai da conta conjunta para a conta do município ou é entregue em espécie.

Os Municípios poderão verificar os documentos fiscais que, nos termos da lei federal ou estadual, devam acompanhar as mercadorias, em operações de que participem produtores, indústrias e comerciantes estabelecidos em seus territórios; apurada qualquer irregularidade, os agentes municipais deverão comunicá-la à repartição estadual incumbida do cálculo do índice de que tratam os §§ 3º e 4º do art. 3º desta Lei Complementar, assim como à autoridade competente. (Art. 6º)

A LC prevê a competência para que os municípios possam acompanhar a realização de operações ou prestações, verificando o seu regular registro. Encontrada

ARRECADAÇÃO TOTAL SEMANA 1

R$ 10.000,00

R$ 2.500,00 cabe aos municípios

Repasse = R$ 2.500,00 x

índice do município

semana seguinte

Adendos ao ICMS Comentado Rio de Janeiro (2ª. Edição)

Pedro Diniz 17

alguma irregularidade o município deve fazer a comunicação do fato ao Estado, para que o cálculo não seja prejudicado.

Sem prejuízo do cumprimento de outras obrigações a que estiverem sujeitos por lei federal ou estadual, os produtores serão obrigados, quando solicitados, a informar, às autoridades municipais, o valor e o destino das mercadorias que tiverem produzido. (§ 1º) Fica vedado aos Municípios apreender mercadorias ou documentos, impor penalidade ou cobrar quaisquer taxas ou emolumentos em razão da verificação de que trata este artigo. (§ 2º) Sempre que solicitado pelos Municípios, ficam os Estados obrigados a autorizá-lo a promover a verificação de que tratam o caput e o § 1º deste artigo, em estabelecimentos situados fora de seus territórios. (§ 3º) O disposto no parágrafo anterior não prejudica a celebração, entre os Estados e seus Municípios e entre estes, de convênios para assistência mútua na fiscalização dos tributos e permuta de informações. (§ 4º) Dos recursos recebidos na forma do inciso II do art. 159 da CF, os Estados entregarão, imediatamente, 25% aos respectivos Municípios, observados os critérios e a forma estabelecidos nos arts. 3º e 4º desta LC. (Art. 7º)

Os valores relacionados com o ressarcimento das exportações desoneradas (10% IPI arrecadado) serão distribuídos na mesma forma que o ICMS.

Mensalmente, os Estados publicarão no seu órgão oficial a arrecadação total dos impostos a que se referem os arts. 2º e 3º desta LC e o valor total dos recursos de que trata o art. 7º, arrecadados ou transferidos no mês anterior, discriminadas as parcelas entregues a cada Município. (Art. 8º) A falta ou a incorreção da publicação de que trata este artigo implica a presunção da falta de entrega, aos Municípios, das receitas tributárias que lhes pertencem, salvo erro devidamente justificado e publicado até 15 (quinze) dias após a data da publicação incorreta. (Parágrafo único) O estabelecimento oficial de crédito que não entregar, no prazo, a qualquer Município, na forma desta Lei Complementar, as importâncias que lhes pertencem ficará sujeito ás sanções aplicáveis aos estabelecimentos bancários que deixam de cumprir saques de depositantes. (Art. 9º) Sem prejuízo do disposto no caput deste artigo, o estabelecimento oficial de crédito será, em qualquer hipótese, proibido de receber as remessas e os depósitos mencionados nos art. 4º desta Lei Complementar, por determinação do Banco Central do Brasil, a requerimento do Município. (§ 1º)

Adendos ao ICMS Comentado Rio de Janeiro (2ª. Edição)

Pedro Diniz 18

A proibição vigorará por prazo não inferior a 2 (dois) nem superior a 4 (quatro) anos, a critério do Banco Central do Brasil. (§ 2º) Enquanto durar a proibição, os depósitos e as remessas serão obrigatoriamente feitos ao Banco do Brasil S.A., para o qual deve ser imediatamente transferido saldo em poder do estabelecimento infrator. (§ 3º) O Banco do Brasil S.A. observará os prazos previstos nesta Lei Complementar, sob pena de responsabilidade de seus dirigentes. (§ 4º) Findo o prazo da proibição, o estabelecimento infrator poderá tornar a receber os depósitos e remessas, se escolhido pelo Poder Executivo Estadual, ao qual será facultado eleger qualquer outro estabelecimento oficial de crédito. (§ 5º)

De acordo com as regras presentes nos cinco parágrafos, o estabelecimento de crédito será proibido de receber as remessas e os depósitos, por determinação do BCB, a requerimento do Município. Tal proibição vigorará por prazo não inferior a 2 (dois) nem superior a 4 (quatro) anos. Enquanto durar a proibição, os depósitos e remessas serão obrigatoriamente feitos ao Banco do Brasil SA, para o qual deve ser imediatamente transferido saldo em poder do estabelecimento infrator. Findo o prazo da proibição, o estabelecimento infrator poderá tornar a receber os depósitos e remessas.

A falta de entrega, total ou parcial, aos Municípios, dos recursos que lhes pertencem na forma e nos prazos previstos nesta Lei Complementar, sujeita o Estado faltoso à intervenção, nos termos do disposto na alínea b do inciso V do art. 34 da Constituição Federal. (Art. 10) Independentemente da aplicação do disposto no caput deste artigo, o pagamento dos recursos pertencentes aos Municípios, fora dos prazos estabelecidos nesta Lei Complementar, ficará sujeito à atualização monetária de seu valor e a juros de mora de 1% (um por cento) por mês ou fração de atraso. (Parágrafo único)

A unidade federada que deixar de atender ao previsto na LC 63 poderá sofrer intervenção federal. A entrega dos valores fora das datas previstas implica na aplicação de juros de mora e correção monetária.

Esta Lei Complementar entra em vigor na data de sua publicação. (Art. 11) Revogam-se as disposições em contrário, especialmente o Decreto-Lei nº 1.216, de 9 de maio de 1972. (Art. 12)

Adendos ao ICMS Comentado Rio de Janeiro (2ª. Edição)

Pedro Diniz 19

RESOLUÇÃO CONJUNTA SER/PGJ 14/06

Esta resolução conjunta fixa normas de cooperação técnica entre o Ministério Público do Estado do Rio de Janeiro e a Secretaria de Estado da Fazenda no combate aos crimes contra a ordem tributária. Os objetivos da mesma são a fixação de critérios de atuação conjunta para a repressão a tais crimes, com o implemento de medidas eficazes de combate à evasão fiscal e a padronização de procedimentos para a formulação de representações criminais referentes a fatos que se enquadrem na tipologia dos crimes contra a ordem tributária.

1. ATRIBUIÇÕES DA SECRETARIA DE ESTADO DA RECEITA

O primeiro capítulo estabelece as atribuição que serão atendidas no âmbito da Secretaria de Fazenda.

Compete à Secretaria de Estado da Receita, quando constatar a ocorrência de crimes contra a ordem tributária: (Art. 1º) I - formular representação criminal e encaminhá-la ao Ministério Público, sempre que for constatado indício da prática de crime contra a ordem tributária; II - realizar, com brevidade, as diligências que forem requisitadas pelo Ministério Público; III - empreender esforços no sentido de priorizar e agilizar o julgamento, na Junta de Revisão Fiscal e no Conselho de Contribuintes, dos processos administrativo-tributários que contenham indícios da prática de crime contra a ordem tributária, buscando, outrossim, agrupar o julgamento dos autos de infração relativos a uma mesma ação fiscal. Os Fiscais de Rendas do Estado do Rio de Janeiro, no exercício de suas atribuições de fiscalização, autuação, lançamento e cobrança de tributos, bem como no exame de processos administrativo-tributários em que atuem, devem encaminhar notícia ao titular de suas respectivas unidades fiscais sempre que encontrarem indícios da prática de ilícitos penais de natureza tributária e conexos, em especial das condutas previstas nos artigos 1.º e 2.º da Lei n.º 8.137/1990. (Art. 2º) O titular da Unidade Fiscal, de ofício ou mediante representação do Fiscal de Rendas da respectiva unidade, verificando a existência de indícios da prática dos ilícitos mencionados no caput, formalizará processo administrativo independente, que deverá ser instruído com os seguintes documentos: (§ 1º) I - cópia dos autos de infração; II - cópia reprográfica das peças do processo administrativo-tributário necessárias à comprovação da autoria e da materialidade da infração penal;

Adendos ao ICMS Comentado Rio de Janeiro (2ª. Edição)

Pedro Diniz 20

III - relatório sucinto da infração, contendo a exposição dos fatos e a relação completa de todos que tenham concorrido para a prática do crime, com a qualificação e a função que exercem na empresa, bem como a indicação dos períodos em que fizeram parte da administração da pessoa jurídica autuada; IV - cópia dos atos constitutivos e respectivas alterações, relativas ao período da prática da infração; V - valor do dano causado pelo contribuinte, com especificação do tributo, multas e juros; VI - informação sobre a existência de recurso do respectivo processo administrativo-tributário e sua tramitação.

O encaminhamento da denúncia ao MPO será formalizado em processo administrativo apartado, com as informações previstas neste parágrafo.

Procedimento idêntico ao descrito no caput deste artigo será adotado pelos membros da Junta de Revisão Fiscal e do Conselho de Contribuintes. (§ 2º) Na hipótese do parágrafo anterior, os membros da Junta de Revisão Fiscal e do Conselho de Contribuintes solicitarão aos Presidentes de seus respectivos órgãos, sem prejuízo da atuação de ofício, a formalização do procedimento administrativo descrito no § 1º . (§ 3º) A individualização dos sócios, gerentes e administradores será efetuada com base no contrato social e suas alterações, ou no estatuto e nas atas das assembléias gerais, das reuniões de diretoria e do conselho de administração, ou na declaração de firma individual, conforme se trate de pessoa jurídica constituída sob a forma de sociedade por quotas de responsabilidade limitada, sociedade anônima ou firma individual. (§ 4º) Os documentos probatórios do ilícito tributário, que também constituam provas da materialidade do ilícito penal, serão fotocopiados, sendo os originais juntados ao processo administrativo-tributário e as fotocópias, devidamente autenticadas, destinadas a instruir os autos da representação criminal. (§ 5º) Após a formalização da representação criminal, os autos serão encaminhados à Subsecretaria Adjunta de Fiscalização, cabendo ao respectivo Subsecretário a remessa dos autos ao Ministério Público, no prazo de 60 dias, a contar da data de seu recebimento. (Art. 3º) Compete, ainda, à Secretaria de Estado da Receita: (Art. 4º) I - subsidiar tecnicamente o Ministério Público, mantendo-o informado das alterações na legislação tributária estadual e das decisões do Conselho Estadual de Contribuintes proferidas em processos fiscais; II - possibilitar aos membros do Ministério Público indicados pela Instituição e em atuação no combate à Sonegação Fiscal o acesso aos

Adendos ao ICMS Comentado Rio de Janeiro (2ª. Edição)

Pedro Diniz 21

bancos de dados fazendários, fornecendo-lhes as informações necessárias à instrução dos respectivos processos, as quais serão exclusivamente utilizadas no exercício de suas funções; III - atender, através de suas unidades regionais, as solicitações de presença de agente do fisco em operações realizadas pelo Ministério Público; IV - participar de reuniões promovidas pelo Ministério Público, visando ao aperfeiçoamento da cooperação técnica de que trata a presente Resolução; V - informar, mensalmente, à Coordenadoria do Centro de Apoio Operacional das Promotorias de Justiça Criminais o número de notícias de crimes contra a ordem tributária acompanhados de referências básicas que permitam a sua organização estatística. A Secretaria de Estado da Receita disponibilizará funcionários para a realização das atribuições previstas no artigo 4º. (Art. 5º) 2. ATRIBUIÇÕES DO MINISTÉRIO PÚBLICO DO ESTADO DO RIO DE

JANEIRO

As atribuições do MPE estão relacionadas no segundo capítulo. Compete ao Ministério Público do Estado do Rio de Janeiro a expedição de recomendação aos órgãos de execução para que: (Art. 6º) I - na fase da suspensão condicional do processo (art. 89 da Lei n.º 9.099, de 26 de setembro de 1995), estimulem o ressarcimento do dano tributário; II - na fase das alegações finais, quando ocorrer pedido de condenação, seja igualmente postulada a aplicação da pena de prestação pecuniária, prevista no artigo 43, I, c/c o artigo 45, §1º, do Código Penal, a ser destinada ao Fisco Estadual; III - requisitem diretamente aos agentes da Secretaria de Estado da Receita, especialmente ao Subsecretário Adjunto de Fiscalização e aos titulares das unidades de fiscalização, esclarecimentos, informações e documentos complementares ou qualquer outro elemento de convicção, sempre que necessários ao oferecimento de denúncia ou requerimentos de medidas cautelares; IV - requisitem ao Secretário de Estado da Receita o comparecimento de Fiscais de Rendas ao Ministério Público, para prestar esclarecimentos ou depoimentos junto ao Promotor de Justiça responsável pela investigação penal. Compete, ainda, ao Ministério Público: (Art. 7º) I - participar de reuniões promovidas pela Secretaria de Estado da Receita, visando ao aperfeiçoamento da cooperação técnica prevista na presente Resolução;

Adendos ao ICMS Comentado Rio de Janeiro (2ª. Edição)

Pedro Diniz 22

II - subsidiar tecnicamente a Secretaria de Estado da Receita, mantendo-a informada das alterações na legislação penal tributária; III - informar, mensalmente, à Secretaria de Estado da Receita o número de denúncias e arquivamentos formulados, bem como outros dados estatísticos relativos às notícias de crimes contra a ordem tributária remetidas a cada Promotoria de Justiça. O Ministério Público designará Promotores de Justiça para atuação no combate aos crimes contra a ordem tributária. (Art. 8.º) 3. COORDENAÇÃO E DISPOSIÇÕES FINAIS

Os dois últimos capítulos indicam os setores encarregados de coordenar as atividades e oferecem outras disposições.

O programa será coordenado, em conjunto, pela Subsecretaria Adjunta de Fiscalização da Secretaria de Estado da Receita e pela Coordenadoria do Centro de Apoio Operacional das Promotorias de Justiça Criminais. (Art. 9º) Todos os órgãos e agentes de que trata a presente Resolução devem observar, quando do intercâmbio de informações, o sigilo imposto pelo artigo 198 do Código Tributário Nacional. (Art. 10) Havendo requisição do Ministério Público, os autos da representação criminal serão imediatamente encaminhados ao Promotor de Justiça com atribuição, qualquer que seja a fase em que se encontrem. (Art. 11) Havendo indícios da prática dos crimes tipificados no artigo 3º da Lei n.º 8.137/1990, por funcionário ou servidor público, a Subsecretaria Adjunta de Fiscalização e a Corregedoria Tributária do Controle Externo da Secretaria de Estado da Receita deverão comunicar ao Procurador-Geral de Justiça a abertura da respectiva sindicância administrativa, bem como o seu resultado final. (Art. 12) A presente Resolução Conjunta entra em vigor na data de sua publicação, revogadas as disposições em contrário. (Art. 13)

Adendos ao ICMS Comentado Rio de Janeiro (2ª. Edição)

Pedro Diniz 23

LEI ESTADUAL 5.351/08

Esta Lei estabelece normas para incremento da cobrança de créditos inscritos na Divida Ativa tributária e não tributária do Estado do Rio de Janeiro. A principal medida é a possibilidade de concessão de parcelamento especial, em até 120 meses.

Os créditos tributários e não tributários do Estado do Rio de Janeiro, de suas autarquias e fundações públicas, inscritos em dívida ativa, poderão ser parcelados em até 60 (sessenta) vezes, observados os limites e as condições estabelecidos nesta Lei e em regulamentação do Poder Executivo. (Art. 1º) Para os efeitos de parcelamento, será considerado o valor total do crédito englobando principal, penalidades e juros, tudo monetariamente atualizado, observada a legislação específica. (§ 1º) Sobre o valor de cada parcela incidirá, além da atualização monetária, acréscimo financeiro equivalente à taxa de juros moratórios prevista na legislação específica de cada natureza de crédito, tudo calculado a partir do mês subsequente à data de consolidação do débito parcelado até o mês de efetiva liquidação de cada parcela. (§ 2º) O pedido de parcelamento implica a confissão irretratável do débito e a expressa renúncia ou desistência de qualquer recurso, administrativo ou judicial, ou de ação judicial. (§ 3º) No caso de cancelamento de parcelamento, será apurado o valor remanescente do crédito do Estado do Rio de Janeiro, de suas autarquias e fundações públicas, nos termos desta Lei e da legislação específica, sendo ajuizada a execução fiscal ou retomado o curso daquela já ajuizada. (§ 4º) O parcelamento será cancelado, de pleno direito, no caso de falta de pagamento de 3 (três) prestações seguidas ou de 5 (cinco) intercaladas. (§ 5º) Observados os limites e condições que vierem a ser estabelecidos pelo Poder Executivo, poderá ser concedido parcelamento especial, em até 120 (cento e vinte) meses, para regularização dos créditos inscritos em dívida ativa, desde que o pedido de parcelamento compreenda a totalidade dos débitos tributários e não tributários do requerente para com o Estado do Rio de Janeiro, suas autarquias e fundações. (Art. 2º) São aplicáveis ao parcelamento especial as disposições dos parágrafos do artigo 1º desta Lei. (§ 1º) Poderão ser incluídos, no parcelamento especial, créditos que venham a ser inscritos após o seu deferimento, mantendo-se os números de parcelas que faltam para o término do parcelamento concedido. (§ 2º) O devedor somente poderá pleitear novo parcelamento especial após decorridos, pelo menos, oito anos do deferimento do parcelamento especial anterior. (§ 3º)

Adendos ao ICMS Comentado Rio de Janeiro (2ª. Edição)

Pedro Diniz 24

Poderão ser formalizados diferentes parcelamentos especiais, conforme a natureza e a origem dos créditos tributários e não tributários do Estado do Rio de Janeiro, de suas autarquias e fundações públicas, inscritos em dívida ativa. (§ 4º) No caso de cancelamento do parcelamento, a imputação dos pagamentos já realizados observará as seguintes regras, na ordem em que enumeradas: I - ordem decrescente dos prazos de constituição dos créditos; II - ordem decrescente dos montantes. (§ 5º) Fica o Poder Executivo autorizado a: (Art. 3º) I - efetuar, nos termos da Lei Federal nº 9.492, de 10 de setembro de 1997, o protesto extrajudicial dos créditos inscritos em dívida ativa; II - fornecer às instituições de proteção ao crédito informações a respeito dos créditos tributários e não tributários inscritos em dívida ativa; III - contratar serviço de apoio à cobrança amigável efetivada pela Procuradoria Geral do Estado de créditos tributários e não tributários inscritos em dívida ativa, a ser prestado por instituição financeira, mediante remuneração em percentual do valor que esta arrecadar, via licitação que considere o menor percentual de remuneração. Somente poderão ser inscritos em dívida ativa créditos tributários e não tributários, cujos devedores sejam perfeitamente identificados, inclusive com a necessária indicação do número de inscrição no Cadastro de Pessoas Físicas ou no Cadastro Nacional de Pessoas Jurídicas, ambos do Ministério de Fazenda. (Art. 4º) Os dados necessários para a inscrição em dívida ativa de créditos tributários e não tributários do Estado do Rio de Janeiro, de suas autarquias e fundações públicas, deverão ser encaminhados à Procuradoria Geral do Estado pelos órgãos competentes, tanto por via eletrônica como pela remessa de documentos, em até 120 (cento e vinte) dias após vencido o prazo para pagamento fixado em ato normativo ou decisão final proferida em processo regular, sob pena de responsabilidade funcional dos servidores que derem causa à demora. (Art. 5º) A remessa em prazo superior ao fixado no caput será realizada mediante justificativa dirigida ao Procurador-Geral do Estado pelo titular da pasta a qual pertence o órgão ou está vinculada a autarquia ou fundação pública, não devendo, em hipótese alguma, chegar à Procuradoria Geral do Estado a menos de 180 (cento e oitenta) dias do término do prazo de prescrição para a propositura da ação. (§ 1°) O prazo previsto no caput e no §1º deste artigo terá a sua contagem suspensa se houver alguma causa de suspensão da exigibilidade do

Adendos ao ICMS Comentado Rio de Janeiro (2ª. Edição)

Pedro Diniz 25

crédito do Estado do Rio de Janeiro, de suas autarquias ou fundações públicas. (§ 2°) Os tabeliães de protesto de títulos fornecerão, gratuitamente, e sob a sua inteira responsabilidade, à entidade dos Tabelionatos de Protesto de Títulos Estadual, as relações de protesto lavrados e dos cancelamentos efetivados, na forma da Lei nº 9.492, de 10 de setembro de 1997, a qual, gratuitamente, poderá fornecer aos interessados, por qualquer meio, as informações constantes das relações, individualizadas, indicando somente a existência ou não de protesto e em qual cartório foi ele lavrado, cujos maiores detalhes deverão ser obtidos por certidão perante o tabelionato responsável. (Art. 6º) A Lei nº 1582, de 04 de dezembro de 1989, passa vigorar com os seguintes acréscimos: (Art. 7º) “Art. 1° (...) IV – a não inscrição em dívida ativa de créditos tributários ou não tributários do Estado e de suas autarquias e fundações públicas que, por seu valor, não justifiquem a cobrança, conforme regulamentação do Poder Executivo. Art. 1°-A VETADO ." As disposições da Lei nº 5117, de 07 de novembro de 2007, se aplicam às execuções fiscais promovidas pelo Estado do Rio de Janeiro em qualquer órgão do Poder Judiciário fluminense. (Art. 8°) O Art. 9° foi vetado. A pessoa jurídica, que comercializar seu veículo através da “Sequência de Propriedade” com a emissão de nota fiscal dentro do prazo previsto no Código Nacional de Trânsito de 30 (trinta) dias, não poderá ter seu nome incluso no rol de devedores da Dívida Ativa. (Art. 10) Nos casos de furto ou roubo de veículos automotores que o proprietário registrar o fato na Delegacia de Polícia, e esta não comunicar ao Banco de Dados do DETRAN, este proprietário não poderá ter seu nome incluso na Dívida Ativa do Estado. (Art. 11) O proprietário de veículo automotor que comunicar a venda, no prazo determinado pelo Código Nacional de Trânsito, ao DETRAN não poderá ter seu nome incluído na Dívida Ativa do Estado, em virtude do novo proprietário não ter efetuado a devida transferência. (Art. 12) Esta Lei entra em vigor na data de sua publicação. (Art. 13)

Adendos ao ICMS Comentado Rio de Janeiro (2ª. Edição)

Pedro Diniz 26

RESOLUÇÃO SEFAZ 263/09

A resolução trata da regulamentação da atividade de arbitramento do valor das operações e prestações pela autoridade fiscal do estado do Rio de Janeiro, agora dependente de autorização prévia do titular da repartição fiscal.

O Fiscal de Rendas arbitrará o valor das operações ou das prestações nos seguintes casos: (Art. 1º) I - não possuir o contribuinte ou deixar de exibir elementos necessários à comprovação da exatidão do valor das operações ou prestações realizadas; II - existir fundada suspeita de que os documentos fiscais não refletem o valor real das operações; III - serem omissos, ou não merecerem fé, esclarecimento, declaração ou outro elemento constante da escrita fiscal ou comercial do contribuinte ou, ainda, documento emitido por ele ou por terceiro legalmente obrigado; IV - ser prestado serviço de transporte ou de comunicação, bem como ser feita a entrega, remessa, recebimento, transporte, guarda ou armazenamento de mercadoria sem documento fiscal ou com documento fiscal inidôneo; V- funcionar o contribuinte sem a devida inscrição na repartição fiscal competente; VI - na hipótese de inutilização ou extravio de livros ou documentos fiscais, observado o disposto nos arts. 111 a 114 do Livro VI do RICMS/00.

Reproduzida disposição que consta no art. 75 da Lei do ICMS. Destacamos apenas a disposição do inciso VI, presente no RICMS, referente ao extravio de documentação sem que se possa comprovar o valor das operações (desdobramento do inciso I).

Verificada alguma das hipóteses previstas nos incisos do artigo 1º desta Resolução, o Fiscal de Rendas solicitará autorização ao seu superior hierárquico para proceder ao arbitramento, mediante simples petição instruída com: (Art. 2º) I - a demonstração dos pressupostos de fato que levaram ao enquadramento em um dos incisos descritos no art. 1º desta Resolução; II - as opções de, pelo menos, 3 (três) critérios de apuração de base de cálculo, dentre aquelas previstas nos §§ 4º e 5º do art. 75 da Lei nº 2.657/96. Sendo deferida a autorização de arbitramento, inclusive quanto às opções de trata o inciso II do art. 2º, por parte do superior hierárquico do Fiscal de Rendas, este lavrará o respectivo auto de infração, que conterá obrigatoriamente: (Art. 3º) I - a descrição pormenorizada dos motivos que levaram ao arbitramento;

Adendos ao ICMS Comentado Rio de Janeiro (2ª. Edição)

Pedro Diniz 27

II - a demonstração de adoção de pelo menos 3 (três) procedimentos distintos de apuração de base de cálculo, elencados nos §§ 4º e 5º do art. 75 da Lei nº 2.657/96; III - a opção pela alternativa de apuração de base de cálculo que resultar no maior imposto devido, nos termos do inciso I do parágrafo 6º do art. 75 da Lei nº 2657/96. Esta Resolução entra em vigor na data de sua publicação. (Art. 4º)

RESOLUÇÃO SEF 6.410/02

Esta é a resolução que trata da obrigação de elaboração e entrega da Guia de Informação e Apuração do ICMS, instituída para receber as informações sobre as operações e prestações realizadas e adquiridas pelos contribuintes, além de outros dados relevantes para a administração tributária do Rio de Janeiro.

1. DISPOSIÇÕES GERAIS

O Capítulo I apresenta as disposições que devem ser seguidas pelos contribuintes por ocasião do preenchimento dos quadros gerais da GIA, relacionados com as operações e prestações regulares.

A Guia de Informação e Apuração do ICMS (GIA-ICMS) é a declaração mensal que se destina à demonstração do imposto apurado pelo contribuinte em cada período e à apresentação de outras informações de interesse econômico-fiscal, devendo sua elaboração e entrega mensal observar o disposto nesta Resolução. (Art. 1º) A GIA-ICMS deverá ser apresentada pelos estabelecimentos inscritos no Cadastro de Contribuintes do ICMS - CAD-ICMS, conforme forma e calendário estabelecidos nos artigos 3º e 4º desta Resolução. (Art. 2º) Estão desobrigados da entrega da GIA-ICMS: (§ 1º) 1) os estabelecimentos de empresa optante pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte - Simples Nacional, de que trata a Lei Complementar federal nº 123/06, a partir da data de ingresso nesse regime; 2) as pessoas físicas contribuintes do ICMS inscritas no Cadastro de Contribuintes do ICMS (CAD-ICMS); 3) os estabelecimentos de inscrição facultativa (faixa de inscrição estadual de n.º 10.000.000 a 14.999.999); 4) os estabelecimentos de inscrição especial (faixa de inscrição estadual de n.º 95.000.000 a 95.999.999); 5) os contribuintes substitutos tributários localizados em outras unidades da Federação (faixa de inscrição estadual de n.º 91.000.000 a

Adendos ao ICMS Comentado Rio de Janeiro (2ª. Edição)

Pedro Diniz 28

94.999.999) que estejam obrigados à apresentação da GIA-ST, conforme legislação específica; 6) os estabelecimentos prestadores de serviço de transporte rodoviário intermunicipal de passageiros, executado mediante concessão, permissão ou autorização por parte do Estado do Rio de Janeiro, e prestado exclusivamente em seu território, conforme previsto na Lei n.º 2.778/97, que não exerçam outras atividades sujeitas à inscrição obrigatória; 7) os estabelecimentos inscritos no Cadastro de Contribuintes do ICMS (CAD-ICMS) com a atividade econômica de empresa seguradora, que não exerçam outras atividades sujeitas à inscrição obrigatória; 8) os produtores agropecuários, pessoas jurídicas, que não utilizem a Nota Fiscal modelo 1 ou 1-A em substituição à Nota Fiscal do Produtor modelo 4, observado o disposto no § 3º; 9) os estabelecimentos que realizarem exclusivamente operação com livro, revista ou periódico, imune ao ICMS, observado o disposto no § 3º. A declaração prevista neste artigo deverá ser apresentada ainda que, em caráter eventual, não tenham sido realizadas operações no período de apuração, inclusive no caso de o contribuinte encontrar-se com suas atividades paralisadas temporariamente. (§ 2º) Para utilizar da dispensa prevista no § 1.º, os contribuintes de que tratam os itens 9 e 10 deverão requerê-la à Superintendência de Cadastro e Informações Econômico-Fiscais (SUCIEF), observando-se o seguinte: (§ 3º) 1) a dispensa da entrega vigorará a partir da data em que o requerente passou a atender as condições especificadas nos supracitados dispositivos; 2) a petição deverá ser apresentada à repartição fiscal de sua vinculação cadastral que, antes de encaminhar o processo administrativo-tributário para decisão, deverá verificar, por meio de diligência, a data referida no item anterior. A GIA-ICMS deverá ser emitida por programa disponibilizado pela Secretaria de Estado da Receita (SER) em seu site "www.sef.rj.gov.br", ou por programa do próprio contribuinte, conforme dispuser o Superintendente de Cadastro e Informações Econômico-Fiscais, e entregue exclusivamente pela Internet, no mesmo endereço eletrônico retromencionado. (Art. 3º) Ao término do envio e validação da GIA-ICMS, será transmitido, em retorno, para impressão pelo contribuinte, comprovante de entrega da declaração, que conterá a identificação da empresa e respectivos estabelecimentos declarantes, o número de registro do protocolo, o resumo das informações prestadas e mensagem confirmando o recebimento da declaração. (§ 1º)

Adendos ao ICMS Comentado Rio de Janeiro (2ª. Edição)

Pedro Diniz 29

No caso de problema na impressão do comprovante de entrega da GIA-ICMS referido no parágrafo anterior, o contribuinte poderá confirmar o recebimento da declaração pela consulta específica disponibilizada no site da SEF na Internet. (§ 2º) No caso de recusa da entrega da GIA-ICMS por crítica do sistema, será transmitido, em retorno, para impressão pelo contribuinte, relatório indicando as causas da rejeição, devendo o contribuinte sanar as incorreções e providenciar nova transmissão. (§ 3º) Os contribuintes que não dispuserem de acesso próprio à Internet poderão, para gravação de cópia do programa gerador e/ou transmissão da GIA-ICMS, utilizar os terminais de auto-atendimento instalados nas Inspetorias da Fazenda Estadual e Inspetorias Seccionais ligadas à rede SEF, observando-se o seguinte: (§ 4º) 1) para gravação de cópia do programa, deverão ser levados quatro disquetes 3 1/2" formatados, sem conter arquivos, nos quais o programa será gravado; e 2) para transmissão da declaração, o contribuinte deverá levar um disquete contendo a GIA-ICMS já elaborada, que será transmitida normalmente pela Internet, não podendo o posto de atendimento reter o arquivo eletrônico para posterior envio. Estará disponível no site da SEF na Internet um módulo de esclarecimento de dúvidas sobre a elaboração e entrega da GIA-ICMS, podendo os contribuintes, ainda, para esclarecê-las, se dirigirem aos plantões fiscais das Inspetorias da Fazenda Estadual, independentemente de sua circunscrição. (§ 5º) A apresentação da GIA-ICMS deve ser feita de acordo com o número de inscrição da empresa no Cadastro Nacional da Pessoa Jurídica - CNPJ, observando-se o seguinte calendário: (Art. 4º)

ÚLTIMO NÚMERO DA RAIZ DO CNPJ DO ESTABELECIMENTO

PRAZO LIMITE DE ENTREGA (DIA DO MÊS SEGUINTE

AO DE REFERÊNCIA)

1 11 2 12 3 13 4 14 5 15 6 16 7 17 8 18 9 19 0 20

NOTA: o último n.º da raiz do CNPJ é aquele imediatamente anterior à barra (exemplo: no CNPJ nº. 12.345.678/0001-00 é o algarismo "8").

Adendos ao ICMS Comentado Rio de Janeiro (2ª. Edição)

Pedro Diniz 30

Quando a data limite de entrega da GIA-ICMS recair em sábado, domingo ou feriado, o prazo fica prorrogado para o primeiro dia útil seguinte. (Parágrafo único) Os erros ou omissões em GIA-ICMS já entregue deverão ser corrigidos mediante apresentação de nova declaração para correção dos dados inexatos anteriormente declarados ou informação dos dados omitidos. (Art. 5º) A GIA-ICMS será identificada pelas seguintes naturezas: (§ 1º) 1) Normal: a primeira apresentada pelo contribuinte relativa a cada período; 2) Retificadora: as posteriores, relativas a cada período, que foram apresentadas pelo contribuinte para os fins previstos no caput deste artigo. A GIA-ICMS retificadora deverá ser apresentada no mesmo prazo de entrega da declaração normal. (§ 2º) A falta de apresentação da GIA-ICMS ou sua entrega após o prazo estabelecido, bem como a indicação de dados incorretos ou omissão de informações, sujeitará o contribuinte às penalidades previstas: (Art. 6º) I - no inciso XVIII do art. 59 da Lei n.º 2.657/96, com a redação da Lei n.º 3.525/2000, relativamente a cada GIA-ICMS mencionada no caput não entregue ou apresentada após o prazo, ou a cada intimação para sua apresentação não cumprida; II - no § 9º do art. 59 da Lei n.º 2.657/96, com a redação da Lei n.º 3.040/98, no caso do inciso I, se inexistirem operações ou prestações no período; e III - no inciso XXXIII do art. 59 da Lei n.º 2.657/96, com a redação da Lei n.º 3.040/98, pela indicação de dados incorretos ou omissão de informações. Em todas ações fiscais que envolverem exame de livros e documentos fiscais, o Fiscal de Rendas designado deverá verificar se as GIA-ICMS do contribuinte foram devidamente preenchidas e entregues, lavrando o auto de infração competente se apurada qualquer irregularidade. (§ 1º) Consoante disposto no § 3º do artigo 54 da Lei n.º 2.657/96, na redação dada pela Lei n.º 3.525/2000, a inscrição estadual do contribuinte será cancelada de ofício caso, depois de intimado e autuado por cinco vezes consecutivas, persistir na omissão de entrega da GIA-ICMS. (§ 2º) A aplicação das penalidades e sanções de que trata este artigo não exime o contribuinte infrator de apresentar a declaração omissa ou retificadora cabível, no prazo determinado pelo Fiscal de Rendas

Adendos ao ICMS Comentado Rio de Janeiro (2ª. Edição)

Pedro Diniz 31

autuante ou, na ausência de determinação expressa nesse sentido, em até 10 (dez) dias da ciência da autuação. (§ 3º) Independentemente da aplicação das penalidades previstas neste artigo, a reiterada apresentação da GIA-ICMS com incorreções e/ou com atraso sujeitará o contribuinte, por proposta do titular da repartição fiscal de sua circunscrição, a enquadramento no Sistema Especial de Controle, Fiscalização e Pagamento do Imposto, previsto no artigo 76 da Lei nº 2.657, de 26 de dezembro de 1996 e na Resolução SEF n.º 2.603, de 18 de julho de 1995. (§ 4º) A Superintendência Estadual de Cadastro e Informações Econômico-Fiscais (SUCIEF), por intermédio da Coordenação de Informações Econômico-Fiscais (CIEF), manterá o gerenciamento das rotinas de recebimento, processamento e controle da GIA-ICMS. Caberá à Assessoria de Informática (ASSINF) da SEF a manutenção e aperfeiçoamento do sistema informatizado próprio, das bases de dados pertinentes e o constante acompanhamento da utilização do serviço pela Internet, visando permitir a utilização do serviço da forma mais eficiente possível. (Parágrafo único) 2. DISPOSIÇÕES ESPECÍFICAS

No segundo capítulo são apresentadas as disposições sobre o preenchimento de informações relacionadas com operações e prestações que possuem especial interesse para a administração tributária, tais como as operações desoneradas e as sujeitas ao regime de substituição tributária.

Serão apresentadas na GIA-ICMS, nas fichas e sub-fichas pertinentes, as seguintes informações: (Art. 8º) I - operações relativas à apuração do ICMS devido pelo próprio estabelecimento (Ficha "Operações Próprias") e à apuração do ICMS devido pela retenção do imposto por substituição tributária (Ficha "Substituição Tributária Interna"), por Código Fiscal de Operações (CFOP) e de Ocorrência; II - recolhimentos do ICMS devidos no período, referentes a outras naturezas que não o saldo do confronto mensal ou importação (Ficha "Outros ICMS Devidos"); III - operações e prestações interestaduais, por unidade da Federação (UF) de origem e destino (Ficha "Operações Interestaduais"); V - operações de remessa de mercadorias para a Zona Franca de Manaus (ZFM) e municípios/Áreas de Livre Comércio (ALC) a ela equiparados, com isenção do ICMS e sujeitas à comprovação de internamento, por documento fiscal de remessa (Quando "Zona Franca e ALC").

Adendos ao ICMS Comentado Rio de Janeiro (2ª. Edição)

Pedro Diniz 32

V - transferências, recebimentos e compensações de saldos credores acumulados decorrentes de exportação (Ficha "Saldo Credor de Exportação"). A Ficha "Operações Próprias" deverá ser preenchida por todos os contribuintes obrigados à entrega da GIA-ICMS para apresentar as informações relativas à apuração do imposto devido pelas operações próprias do estabelecimento, compreendendo as relativas à entrada/saída de bens e mercadorias e à aquisição/prestação de serviços onerosos de comunicação e de transporte interestadual ou intermunicipal, e, bem assim, os demais valores que devem ser escriturados no livro Registro de Apuração do ICMS ou equivalente. (Art. 9.º) Os valores serão informados nos CFOP de cada operação e prestação e na codificação de ocorrência específica, devendo ser complementados os dados exigidos conforme o tipo de evento declarado. (§ 1º) O contribuinte deverá utilizar a ocorrência de código "9999" somente quando não encontrar, na tabela específica do programa gerador, o enquadramento pertinente à informação à apresentar. (§ 2º) Não havendo operações, prestações e valores a declarar no período, deverá ser indicada a opção "Sem Movimento" disponível na Ficha, sendo a declaração considerada como "GIA-ICMS Sem Movimento de Operações Próprias" ainda que exista saldo credor a transferir para o período seguinte. (§ 3º) Os contribuintes autorizados a efetuar compensação do imposto com base na Lei n.º 2.823/97 e no Decreto n.º 25.980/2000 (FUNDES) deverão lançar as informações pertinentes na sub-ficha "Deduções" da GIA-ICMS. (Art. 10) Os contribuintes detentores de prazo especial de pagamento do ICMS deverão preencher a declaração indicando, na sub-ficha "ICMS/Prazo Especial", a ocorrência legal específica, o valor total a deduzir do imposto a recolher e outras informações obrigatórias exigidas para a ocorrência. (Art. 11) Os contribuintes que calculam o valor do ICMS com base na receita bruta, conforme previsto nos Títulos IV, V e VI, do Livro V, do Regulamento aprovado pelo Decreto n.º 27.427/2000, preencherão a declaração da seguinte forma: (Art. 12) I - nas sub-fichas "Entradas" e "Saídas", informar os valores pertinentes, em cada CFOP, nas colunas "Valores Contábeis"; II - nas sub-fichas "Estornos de Crédito", "Outros Créditos" e "Estornos de Débito" e na sub-ficha "Saldo Credor do Período Anterior", não informar quaisquer valores;

Adendos ao ICMS Comentado Rio de Janeiro (2ª. Edição)

Pedro Diniz 33

III - na sub-ficha "Outros Débitos", informar, exclusivamente, o montante do imposto devido no período, calculado nos termos do Regulamento referido no caput, na codificação de ocorrência própria. O contribuinte que possuía saldo credor no mês imediatamente anterior ao do ingresso em um dos regimes de que trata o caput deve apresentar GIA-ICMS Retificadora relativa àquele mês, lançando na sub-ficha "Estorno de Crédito" o valor do saldo credor estornado para a respectiva ocorrência. (Parágrafo único) A Ficha "Substituição Tributária Interna" deverá ser preenchida, pelos contribuintes substitutos tributários em caráter permanente, localizados neste Estado, para informação da retenção do ICMS em favor do Estado do Rio de Janeiro, decorrente de operações internas sujeitas ao regime de substituição tributária, compreendendo os valores que devem ser registrados no Livro Registro de Apuração do ICMS em folha subsequente à destinada à apuração do ICMS das operações próprias do estabelecimento, consoante disposto na cláusula sétima do Ajuste SINIEF 4/93. (Art. 13) Os valores serão registrados nos CFOP de cada operação e prestação e na codificação de ocorrência específica, devendo ser complementadas as informações exigidas conforme o tipo de evento declarado, aplicando-se, no que couber, as rotinas de preenchimento da Ficha "Operações Próprias". (§ 1º) Os contribuintes substitutos tributários em caráter permanente deverão informar a Ficha "Substituição Tributária Interna" ainda que, em caráter eventual, não tenham realizado operações sujeitas à substituição tributária no período de apuração, indicando, neste caso, a opção "sem movimento" da referida Ficha. (§ 2º) A Ficha "Outros ICMS Devidos" deverá ser preenchida, pelos contribuintes obrigados à entrega da GIA-ICMS e que efetuaram operações sujeitas ao débito do imposto no período de apuração referente a: I - diferencial de alíquotas na entrada, no estabelecimento, de mercadoria proveniente de outra unidade da Federação, destinada a consumo ou ativo fixos e na utilização, pelo contribuinte, de serviço cuja prestação se tenha iniciado em outra UF e não esteja vinculada a operação ou prestação subsequente alcançada pela incidência do imposto; II - recebimento de mercadorias sujeitas à substituição tributária sem que a retenção ou pagamento do ICMS tenha sido efetuado pelo remetente ou transportador; III - operações de importação, cujo desembaraço aduaneiro tenha ocorrido no período; IV - FECP referente às operações e prestações internas, à importação, à substituição tributária interna e ao diferencial de alíquotas. (Art. 14)

Adendos ao ICMS Comentado Rio de Janeiro (2ª. Edição)

Pedro Diniz 34

A Ficha "Operações Interestaduais" deverá ser preenchida, a partir do mês de referência janeiro/2002, pelos contribuintes obrigados à entrega da GIA-ICMS e que realizaram, no período de apuração, operações de circulação de mercadorias e/ou aquisições ou prestações de serviços interestaduais, visando ao seu detalhamento por UF de origem e destino. (Art. 15) As informações apresentadas mensalmente pelos contribuintes do ICMS na Ficha "Operações Interestaduais" serão consolidadas anualmente pela Secretaria de Estado de Fazenda para apurar a Balança Comercial Interestadual, ficando dispensada, a partir do ano-base 2002, a elaboração e entrega da Guia de Informação das Operações e Prestações Interestaduais - GI/ICMS, de que trata o artigo 81 do Convênio SINIEF s/n.º, de 15 de dezembro de 1970, com a redação dada pelo Ajuste SINIEF n.º 01/96, nos termos do § 3º, item 1, do referido dispositivo. (Art. 16) As informações relativas à GI/ICMS do ano-base 2001 e anteriores deverão ser apresentadas conforme disposto em resolução própria. (Parágrafo único) A Ficha "Zona Franca e ALC" deverá ser preenchida pelos contribuintes que realizaram, no período de apuração, remessa de produtos industrializados de origem nacional, com isenção do ICMS e sujeitas à comprovação de internamento, para comercialização ou industrialização na Zona Franca de Manaus e municípios/Áreas de Livre Comércio (ALC) a ela equiparados, consoante estabelecido nos artigos 144 e 145, do Livro VI, do Regulamento do ICMS, aprovado pelo Decreto n.º 27.427, de 17 de novembro de 2000, visando ao detalhamento de cada operação por documento fiscal de remessa. (Art. 17) A Ficha "Zona Franca e ALC" será informada a partir do mês de referência abril/2002, sendo os dados declarados pelos contribuintes utilizados pela Secretaria de Estado de Fazenda para cotejamento com as informações prestadas pela Superintendência da Zona Franca de Manaus (SUFRAMA) e/ou Secretarias de Fazenda das UF de localização das Áreas de Livre Comércio, ficando dispensado, a partir do primeiro dia do referido mês, o visto prévio pela repartição fiscal na nota fiscal de remessa das mercadorias. (Art. 18) A Ficha "Saldo Credor de Exportação" deverá ser preenchida, a partir do mês de referência abril/2002, pelos contribuintes detentores de saldos credores acumulados decorrentes de exportação e pelos estabelecimentos que os receberem por transferência, nos termos do disposto no Título II, do Livro III, do Regulamento do ICMS, aprovado pelo Decreto n.º 27.427, de 17 de novembro de 2000. (Art. 19)

Adendos ao ICMS Comentado Rio de Janeiro (2ª. Edição)

Pedro Diniz 35