Embed Size (px)

Citation preview

Regime de Bens em Circulação e ficheiro SAF-T

Regim

e d

e b

en

s e

m c

ircu

laçã

o

2

Em vigor a partir de

1 de Julho de 2013

Regime de bens em circulação

Regim

e d

e b

en

s e

m c

ircu

laçã

o

3

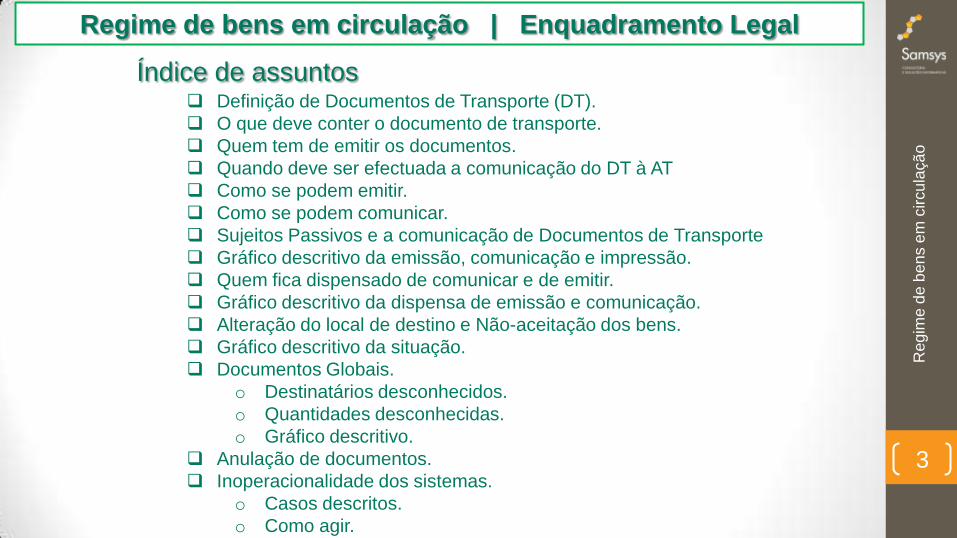

Índice de assuntos

Regime de bens em circulação | Enquadramento Legal

Definição de Documentos de Transporte (DT).

O que deve conter o documento de transporte.

Quem tem de emitir os documentos.

Quando deve ser efectuada a comunicação do DT à AT

Como se podem emitir.

Como se podem comunicar.

Sujeitos Passivos e a comunicação de Documentos de Transporte

Gráfico descritivo da emissão, comunicação e impressão.

Quem fica dispensado de comunicar e de emitir.

Gráfico descritivo da dispensa de emissão e comunicação.

Alteração do local de destino e Não-aceitação dos bens.

Gráfico descritivo da situação.

Documentos Globais.

o Destinatários desconhecidos.

o Quantidades desconhecidas.

o Gráfico descritivo.

Anulação de documentos.

Inoperacionalidade dos sistemas.

o Casos descritos.

o Como agir.

Regim

e d

e b

en

s e

m c

ircu

laçã

o

4

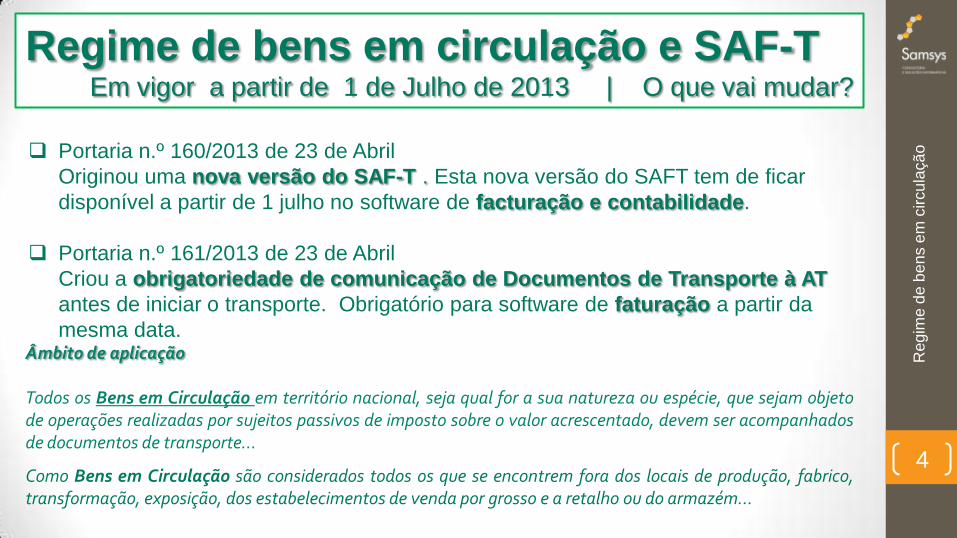

Regime de bens em circulação e SAF-TEm vigor a partir de 1 de Julho de 2013 | O que vai mudar?

Âmbito de aplicação

Todos os Bens em Circulação em território nacional, seja qual for a sua natureza ou espécie, que sejam objetode operações realizadas por sujeitos passivos de imposto sobre o valor acrescentado, devem ser acompanhadosde documentos de transporte…

Como Bens em Circulação são considerados todos os que se encontrem fora dos locais de produção, fabrico,transformação, exposição, dos estabelecimentos de venda por grosso e a retalho ou do armazém…

Portaria n.º 160/2013 de 23 de Abril

Originou uma nova versão do SAF-T . Esta nova versão do SAFT tem de ficar

disponível a partir de 1 julho no software de facturação e contabilidade.

Portaria n.º 161/2013 de 23 de Abril

Criou a obrigatoriedade de comunicação de Documentos de Transporte à AT

antes de iniciar o transporte. Obrigatório para software de faturação a partir da

mesma data.

Regim

e d

e b

en

s e

m c

ircu

laçã

o

5

São considerados DT (documentos de transporte);

Fatura, Fatura Recibo e Auto-facturação.

Guia de Remessa.

Guias de Devolução (Cliente e Fornecedor).

Guias de Transporte , Guia de Devolução de Transporte ou documento equivalente.

Guia de movimentação de ativos próprios e á consignação.

A Fatura Simplificada não serve de documento de transporte. (não consta no RBC e faltam elementos). A Factura e “Auto-Fatura” servem também de documento de transporte caso sejam impressas e

emitidas por programa certificado e mencionem os dados obrigatórios nos documentos de transporte. Faturas ou Guias em aplicações não certificadas não são consideradas. Só são permitidas em papel pré-

impresso de tipografias autorizadas, ou inseridas manualmente no portal daAT.

Documentos de Transporte ( DT )Enquadramento legal

A emissão de documentos

de transporte através de

aplicações informáticas

não certificadas deixará de

ser válido a partir de 1 de

Julho 2013.

Regim

e d

e b

en

s e

m c

ircu

laçã

o

6

Documentos de TransporteEnquadramento legal

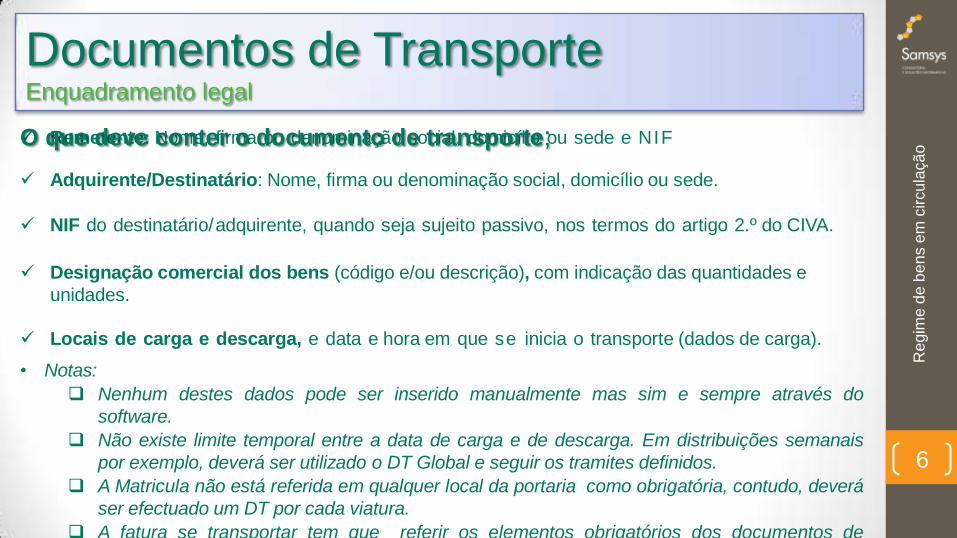

Remetente: Nome, firma ou denominação social, domicílio ou sede e NIF

Adquirente/Destinatário: Nome, firma ou denominação social, domicílio ou sede.

NIF do destinatário/adquirente, quando seja sujeito passivo, nos termos do artigo 2.º do CIVA.

Designação comercial dos bens (código e/ou descrição), com indicação das quantidades e

unidades.

Locais de carga e descarga, e data e hora em que se inicia o transporte (dados de carga).

• Notas:

Nenhum destes dados pode ser inserido manualmente mas sim e sempre através do

software.

Não existe limite temporal entre a data de carga e de descarga. Em distribuições semanais

por exemplo, deverá ser utilizado o DT Global e seguir os tramites definidos.

A Matricula não está referida em qualquer local da portaria como obrigatória, contudo, deverá

ser efectuado um DT por cada viatura.

A fatura se transportar tem que referir os elementos obrigatórios dos documentos de

transporte.

O que deve conter o documento de transporte;

Regim

e d

e b

en

s e

m c

ircu

laçã

o

7

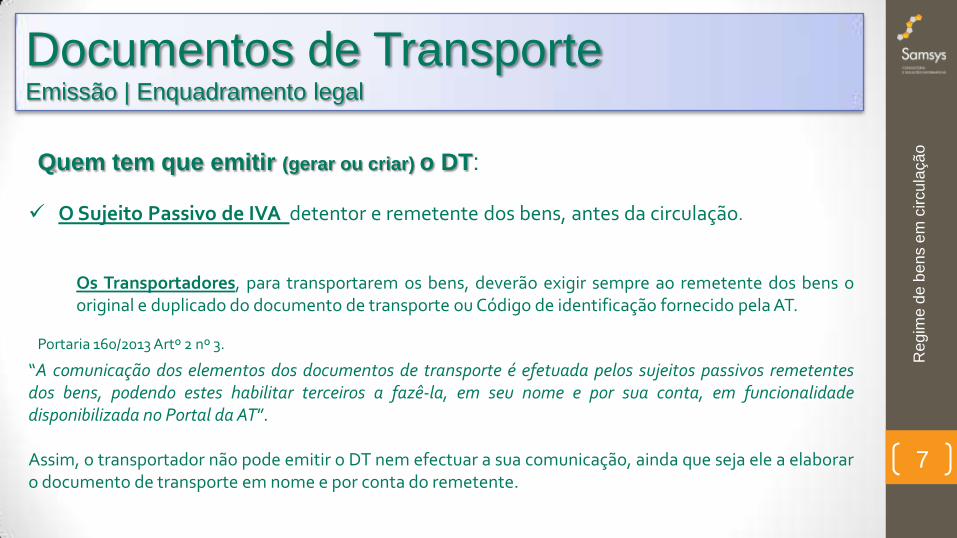

Quem tem que emitir (gerar ou criar) o DT:

O Sujeito Passivo de IVA detentor e remetente dos bens, antes da circulação.

Os Transportadores, para transportarem os bens, deverão exigir sempre ao remetente dos bens ooriginal e duplicado do documento de transporte ou Código de identificação fornecido pela AT.

Portaria 160/2013 Artº 2 nº 3.

“A comunicação dos elementos dos documentos de transporte é efetuada pelos sujeitos passivos remetentesdos bens, podendo estes habilitar terceiros a fazê-la, em seu nome e por sua conta, em funcionalidadedisponibilizada no Portal daAT”.

Assim, o transportador não pode emitir o DT nem efectuar a sua comunicação, ainda que seja ele a elaboraro documento de transporte em nome e por conta do remetente.

Documentos de TransporteEmissão | Enquadramento legal

Regim

e d

e b

en

s e

m c

ircu

laçã

o

8

Documentos de TransporteEmissão | Enquadramento legal

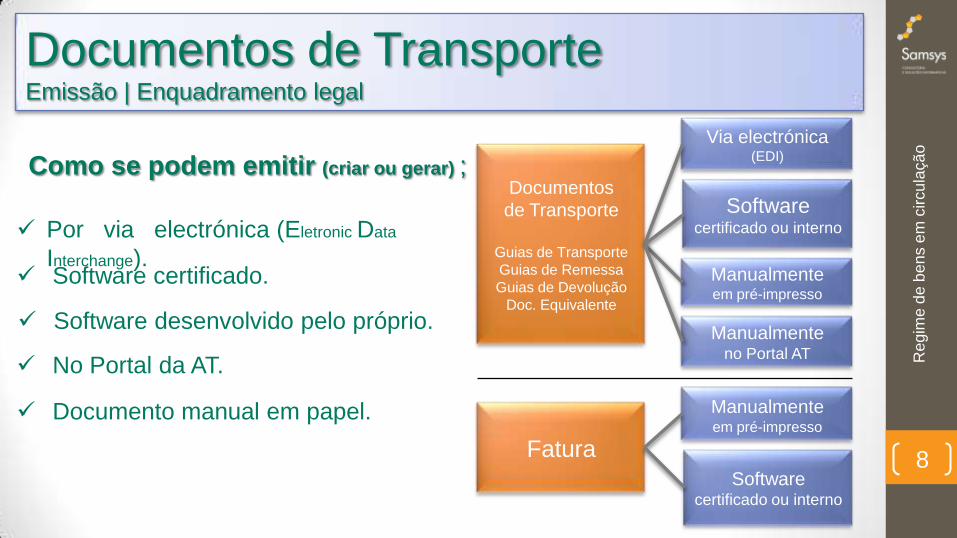

Como se podem emitir (criar ou gerar) ;

Por via electrónica (Eletronic Data

Interchange). Software certificado.

Software desenvolvido pelo próprio.

No Portal da AT.

Documento manual em papel.

Via electrónica (EDI)

Software certificado ou interno

Manualmente em pré-impresso

Manualmente no Portal AT

Manualmenteem pré-impresso

Softwarecertificado ou interno

Documentos

de Transporte

Guias de Transporte

Guias de Remessa

Guias de Devolução

Doc. Equivalente

Fatura

Regim

e d

e b

en

s e

m c

ircu

laçã

o

9

Documentos de TransporteComunicação| Enquadramento legal

Transmissão electrónica de dados : (via Webservice em tempo real ou por envio de

SAFT), sempre que os documentos sejam emitidos por meios informáticos (programas

informáticos certificados ou produzidos internamente).

Nota: A opção/botão Webservice só está disponível, a partir de 30/09, no contracto Sage Care Plus.

Através do Portal da AT: unicamente quando os documentos de transporte são emitidos

directamente no próprio Portal AT, sendo a comunicação efectuada em simultâneo com a

emissão.

Via telefone: quando emitidos manualmente em papel tipográfico (impressos adquiridos em

tipografias certificadas pela AT), comunicados inicialmente pelo serviço telefónico (apenas

elementos essenciais: hora e data de carga, últimos 4 dígitos do numero do DT e NIF do

adquirente) e posteriormente com inserção no Portal das Finanças (até ao 5º dia útil seguinte)

dos restantes elementos obrigatórios.

A comunicação pode ser efectuada por;

Regim

e d

e b

en

s e

m c

ircu

laçã

o

10

Quando deve ser efectuada a comunicação do DT à AT:

Regra geral antes do inicio do transporte.

Nos DT e DT Globais;o É feita antes do inicio do transporte e com código AT obtido, se for efectuada por vias

electrónicas/informáticas (EDI, Webservice, SAFT ou Portal), ou…o Serviço telefónico, em caso de inoperacionalidade, ou se for impresso em papel tipográfico autorizado.

Nos DT adicionais (alterações de locais de descarga e não-aceitação dos bens);o Quando impressos em papel tipográfico autorizado, a comunicação é feita exclusivamente pela

inserção dos dados no portal da AT, até ao 5º dia útil seguinte, sem comunicação telefónica.o Se for efectuada por vias electrónicas/informáticas (EDI, Webservice, SAFT ou Portal) é feita antes do

inicio do transporte e é obtido o código AT respectivo.

Nas entregas efectivas de bens ou consumos;o São Inseridos os dados manualmente no Portal até ao 5º dia útil seguinte, sem comunicação telefónica

prévia, mas podem sê-lo também por ficheiro informático.

Documentos de TransporteComunicação | Enquadramento legal

Regim

e d

e b

en

s e

m c

ircu

laçã

o

11

Documentos de TransporteSujeitos Passivos e Comunicação | Enquadramento legal

Legenda das formas de comunicação;

EDI De forma eletrónica (Electronic Data Interchange).

SW CERT Por programa de computador certificado pela AT.

SW INT Por programa de computador produzido internamente.

PORTAL Através de inserção manual no Portal das Finanças.

MANUAL Manualmente em pré-impresso sobre papel tipográfico autorizado.

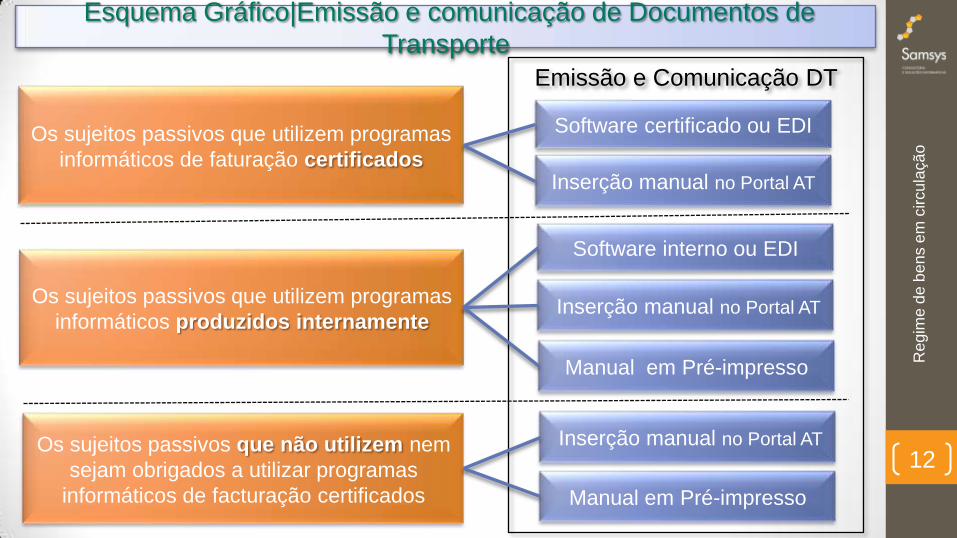

Os sujeitos passivos que utilizem, ou sejam obrigados a utilizar, software de faturação

certificados devem emitir e comunicar os documentos de transporte por EDI | SW CERT |

Portal.

Os sujeitos passivos que utilizem software produzidos internamente (dispensados de utilizar

programas certificados) devem emitir e comunicar os DT por EDI | SW INT | Portal | Manual.

Os sujeitos passivos que não utilizem nem sejam obrigados a utilizar programas informáticos de

facturação certificados e que também não sejam produzidos internamente, devem proceder à

emissão e comunicação de DT por Portal | Manual.

Sujeitos Passivos e a comunicação de Documentos de Transporte;

Emissão e Comunicação DT

Regim

e d

e b

en

s e

m c

ircu

laçã

o

12

Esquema Gráfico|Emissão e comunicação de Documentos de

Transporte

Software certificado ou EDI

Inserção manual no Portal AT

Os sujeitos passivos que utilizem programas

informáticos de faturação certificados

Os sujeitos passivos que utilizem programas

informáticos produzidos internamente

Os sujeitos passivos que não utilizem nem

sejam obrigados a utilizar programas

informáticos de facturação certificados

Software interno ou EDI

Inserção manual no Portal AT

Manual em Pré-impresso

Inserção manual no Portal AT

Manual em Pré-impresso

ImpressãoComunicaçãoEmissão

Regim

e d

e b

en

s e

m c

ircu

laçã

o

13

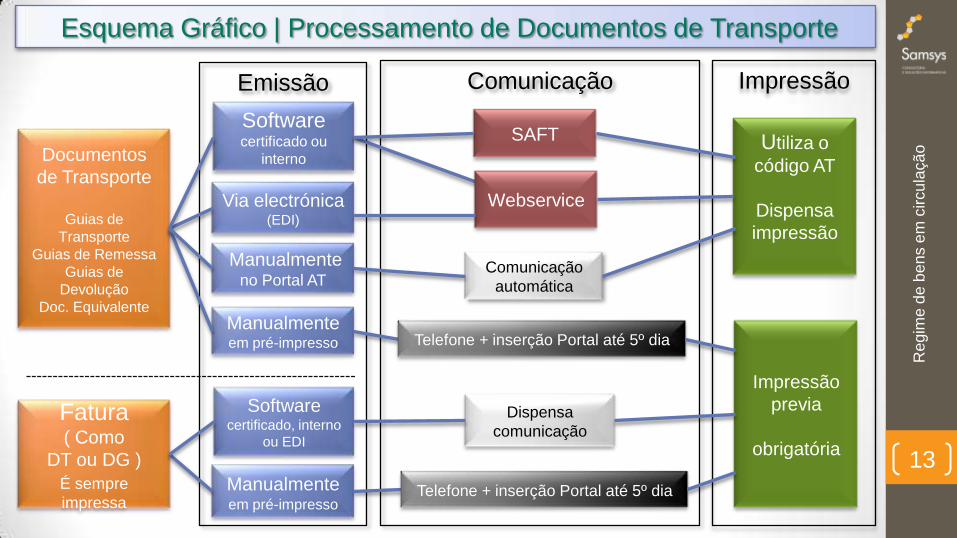

Esquema Gráfico | Processamento de Documentos de Transporte

Via electrónica (EDI)

Software certificado ou

interno

Manualmente em pré-impresso

Manualmente no Portal AT

Manualmenteem pré-impresso

Softwarecertificado, interno

ou EDI

Documentos

de Transporte

Guias de

Transporte

Guias de Remessa

Guias de

Devolução

Doc. Equivalente

Fatura( Como

DT ou DG )

É sempre

impressa

Webservice

SAFT

Comunicação

automática

Utiliza o

código AT

Dispensa

impressão

Impressão

previa

obrigatória

Dispensa

comunicação

Telefone + inserção Portal até 5º dia

Telefone + inserção Portal até 5º dia

Regim

e d

e b

en

s e

m c

ircu

laçã

o

14

Os sujeitos passivos com um volume de negócios inferior ou igual a 100.000 euros no período anterior

Contudo são obrigados a emitir e fazer-se acompanhar do documento impresso referente ao transporte de

mercadorias.

Se o destinatário for consumidor final fica dispensado de comunicar, mas não de imprimir. No entanto, esta exclusão não se aplica a materiais de construção, artigos de mobiliário, máquinas eléctricas, máquinas ou aparelhos

receptores, gravadores ou reprodutores de imagem ou de som, quando transportados em veículos de mercadorias.

Neste caso o DT deve conter o nome e domicilio do adquirente, não sendo obrigatório o NIF. O documento de transporte deverá incluir

uma menção referindo que o adquirente é um não sujeito passivo.

Quando o transporte tem como destino de entrega um local fora do território nacional também existe

dispensa.

Bens pertencentes ao activo imobilizado, por exemplo ferramentas, máquinas para uso na atividade etc.,

mas acompanhados de documento de transporte próprio que indique a sua natureza.

Registo de taras/embalagens retornáveis, bens de uso pessoal/doméstico do próprio, bens de propaganda,

mostruários, entre outros, mas acompanhados de documento de transporte próprio que indique a sua natureza.

Vendedores ambulantes e de feiras isentos de IVA ou no regime de pequenos retalhistas. A fatura de compra

serve de transporte. Nota: Se os vendedores estiverem enquadrados no regime normal de IVA deverão emitir DT

globais.

Documentos de TransporteDispensas | Enquadramento legal

Quem fica dispensado de

Comunicar

Regim

e d

e b

en

s e

m c

ircu

laçã

o

15

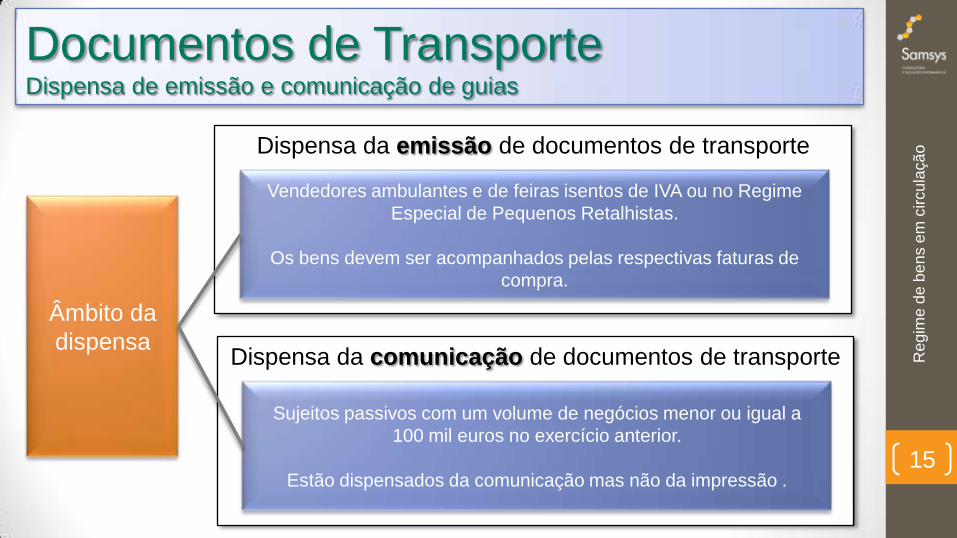

Âmbito da

dispensa

Dispensa da emissão de documentos de transporte

Vendedores ambulantes e de feiras isentos de IVA ou no Regime

Especial de Pequenos Retalhistas.

Os bens devem ser acompanhados pelas respectivas faturas de

compra.

Documentos de TransporteDispensa de emissão e comunicação de guias

Dispensa da comunicação de documentos de transporte

Sujeitos passivos com um volume de negócios menor ou igual a

100 mil euros no exercício anterior.

Estão dispensados da comunicação mas não da impressão .

Regim

e d

e b

en

s e

m c

ircu

laçã

o

16

Documentos de TransporteAlteração do local de destino | Não aceitação dos bens

Documentos de retorno ou de não aceitação da mercadoria

o As alterações de local de destino nos DT, ocorridas durante o transporte,

o a não aceitação dos bens pelo adquirente, total ou parcialmente;

… obrigam à emissão de um novo documento de transporte adicional … e são comunicados;

Por inserção manual no Portal das Finanças, até ao 5.º dia útil seguinte ao da emissão do DT

adicional, quando for emitido manualmente em pre-impresso (impressos de tipografias

certificadas).

… ou …

Emitidos pelas vias electrónicas habituais, sendo que as alterações são comunicadas de

imediato, por transmissão electrónica de dados, e antes da alteração do transporte.

Nestas condições poder-se-á utilizar o código AT para acompanhar os bens.

Esse documento de transporte adicional, enquanto DT subsidiário do DT inicial, é emitido em

papel e deverá referenciar sempre o DT inicial. Não obstante a sua emissão em papel, esta não

necessita de ser previamente comunicado à AT através do serviço telefónico, devendo, no

entanto, o emitente inserir no Portal das Finanças até ao 5.º dia útil seguinte ao da emissão do

DT adicional, os elementos do DT.

DT adicionais | Emissão

Regim

e d

e b

en

s e

m c

ircu

laçã

o

17

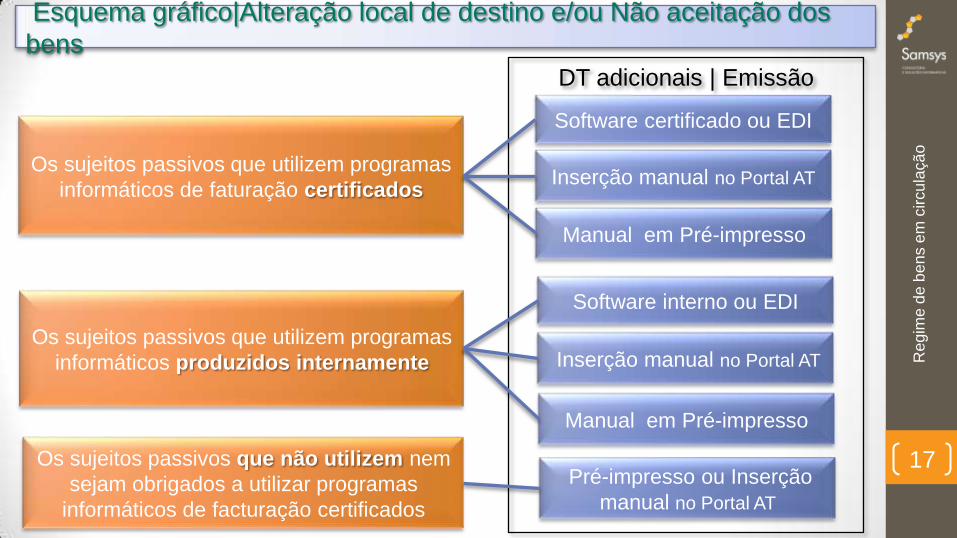

Esquema gráfico|Alteração local de destino e/ou Não aceitação dos

bens

Software certificado ou EDI

Inserção manual no Portal ATOs sujeitos passivos que utilizem programas

informáticos de faturação certificados

Os sujeitos passivos que utilizem programas

informáticos produzidos internamente

Os sujeitos passivos que não utilizem nem

sejam obrigados a utilizar programas

informáticos de facturação certificados

Software interno ou EDI

Inserção manual no Portal AT

Manual em Pré-impresso

Pré-impresso ou Inserção

manual no Portal AT

Manual em Pré-impresso

ImpressãoComunicaçãoEmissão

Regim

e d

e b

en

s e

m c

ircu

laçã

o

18

Alteração do local de destino ou Não aceitação dos Bens

Via electrónica (EDI)

Software certificado ou

interno

Manualmente em pré-impresso

Manualmente no Portal AT

Inserção manual no Portal (até ao 5º

dia útil após emissão) *

Webservice

SAFT

Comunicação

automática

Impressão

obrigatória

Alteração do

Local de

Destino

Emissão de novo

DT com novo

destino e

referenciando o DT

original

Não aceitação

dos Bens

Emissão de novo

DT (Devolução

Cliente) com

quantidades não

aceites e com novo

destino, referencian

do o DT original

Utiliza o

código AT

Dispensa

impressão

* Apesar da impressão em papel não necessita comunicação prévia via telefone.

Regim

e d

e b

en

s e

m c

ircu

laçã

o

19

Documentos de TransporteDocumentos Globais | Destinatários ou quantidades desconhecidas

Documento de transporte global

Os documentos de transporte globais são documentos que, na altura da saída dos

bens :

Os Destinatários dos bens não são conhecidos.

(feirante ou um distribuidor que não sabe ainda a quem vai entregar os produtos).

As Quantidades de bens a entregar são desconhecidas.

(consumo numa obra ou serviço).

Local de descarga desconhecida.

(não é conhecida no momento da emissão).

• Nota: Qualquer que seja a forma de emissão utilizada (Software, Portal ou Manual), os

documentos de transporte globais devem ser sempre impressos em papel (3 vias) e

acompanhar os bens, ainda que exista o código de identificação.

Regim

e d

e b

en

s e

m c

ircu

laçã

o

20

Documentos Globais | Destinatários ou quantidades desconhecidas Cont.

Documento de transporte global

No caso de saída de bens a incorporar em serviços prestados pelo remetente, esses consumos

de bens devem ser registados em documento próprio, nomeadamente folha de obra ou qualquer

outro documento equivalente ou similar.

As folhas de obra de consumo de bens e os documentos das entregas efetivas, devem ser

comunicados por inserção no Portal das Finanças, até ao 5.º dia útil seguinte ao das entregas

efectivas ou do consumo dos bens, com indicação do documento de transporte global originário.

Estes documentos são emitidos sem quaisquer formalismos.

Sempre que emitir os documentos de venda (fatura), resultantes da entrega dos bens que

constavam do documento global, o documento de venda (manual ou informático) deve indicar a

que documentos globais se refere.

Se o documento das entregas efetivas for uma fatura emitida através de sistemas

informáticos, essa fatura também deve ser comunicada como documento adicional do transporte

global, por inserção no Portal das Finanças, até ao 5.º dia útil seguinte, independentemente de

também ser comunicada até ao dia 25 do mês seguinte via ficheiro SAF-T. Esta comunicação

pode ser inserção direta ou por envio de ficheiro no Portal das Finanças.

ImpressãoComunicação

Regim

e d

e b

en

s e

m c

ircu

laçã

o

21

Documentos Globais | Destinatário ou quantidades desconhecidos no inicio do

transporte

Emissão

Via electrónica (EDI)

Software certificado ou

interno

Manual em pré-impresso

Portal AT

Manual em pré-impresso

sem qualquer

formalismo

Inserção manual no Portal *

Webservice

SAFT

Comunicação

automática

Mesmo com

código AT

a

Impressão

é obrigatória

Inserção manual no Portal *

No início do

transporte

Emissão de

documento de

transporte global

Após entrega

ou consumo

efetivo

Emissão do

documento de

entrega, com

quantidades

entregues ou

consumidas, refere

nciando o

documento original

Impressão

obrigatória

* Não necessita comunicação prévia via telefone.

Regim

e d

e b

en

s e

m c

ircu

laçã

o

22

• O documento inicialmente emitido e comunicado pode ser anulado através decomunicação desta anulação, desde que efectuado até à hora e minuto em que foicomunicado como início do transporte.

• Caso contrário, já não se pode anular, só utilizando um dos documentos de retorno ounão aceitação da mercadoria.

Um documento anulado e ainda não comunicado, não pode ser enviado.

Documentos de TransporteAnulação de documentos | Enquadramento legal

Anulação de documentos de transporte comunicados;

Regim

e d

e b

en

s e

m c

ircu

laçã

o

23

Documentos de TransporteCasos particulares: Inoperacionalidade dos sistemas

Situações de inoperacionalidade consideradas

Podem ser consideradas inoperacionalidade as seguintes situações:

A impossibilidade de proceder à emissão do documento de transporte através de

programa de computador ou via electrónica, por inoperacionalidade do sistema

informático do sujeito passivo ou por impossibilidade de acesso ao sistema.

Inoperacionalidade do sistema informático da comunicação, desde que devidamente

comprovado pelo respectivo operador.

Inoperacionalidade do sistema da AT: portal das finanças ou serviço de telefone

inactivo ou em manutenção.

Regim

e d

e b

en

s e

m c

ircu

laçã

o

24

Documentos de TransporteCasos particulares: Inoperacionalidade dos sistemas

Situações de inoperacionalidadeNestes casos o sujeito passivo pode alternativamente proceder da seguinte forma:

Na primeira situação; Esta inoperacionalidade pode ser ultrapassada com a

emissão do documento de transporte em papel tipográfico autorizado e

comunicação pelo serviço de telefone com inserção no portal das finanças até ao

5.º dia útil seguinte.

Na segunda; Devidamente comprovado pelo respectivo operador , o documento de

transporte é emitido nos termos normais previstos com impressão em papel para

acompanhamento dos bens e a comunicação será efectuada pelo serviço de

telefone com inserção no portal das finanças até ao 5.º dia útil seguinte.

Na ultima; O documento de transporte é emitido nos termos normais previstos, com

impressão em papel para acompanhamento dos bens e a comunicação é efectuada

por inserção no portal das finanças até ao 5.º dia útil seguinte.