Embed Size (px)

Citation preview

1

4 – Administração de Crédito, Contas a Receber 4.1 – Políticas de credito/cobrança

Prof. José Luís

Ciências Contábeis - UNIP

CONCEITUAÇÃO DO CRÉDITO

Segundo SILVA (2008) o termo crédito deve ser

considerado dentro dos vários contextos em que

ele esteja inserido, mas, para o nosso curso, ele

considera a seguinte definição num sentido restrito

e específico:

Crédito consiste na entrega de um valor

presente mediante uma promessa de

pagamento em parcelas definidas, num prazo

específico e a um preço acordado entre as

partes. Prof. José Luís

Ciências Contábeis - UNIP

CONCEITUAÇÃO DO CRÉDITO

2

Prof. José Luís

Ciências Contábeis - UNIP

Função do Crédito como Negócio

Embora inserido no complexo empresarial o tempo

firmou a posição do Crédito com independência

suficiente para impor suas ações estratégicas:

-Se preocupa em conhecer o cliente;

-Orienta o relacionamento mercadológico visando

atender necessidades dos clientes;

-Serve como meio de alavancagem de negócios;

-A análise de seu cadastro dá agressividade nas

ações e segurança na concessão de valores;

-Sua postura pró-ativa lhe dá vantagem

competitiva.

Ciclo da Intermediação Financeira

Prof. José Luís –

Ciências Contábeis - UNIP 6

CLIENTE APLICADOR

(DISPÕE DE RECURSOS, ACEITA

REPUTAÇÃO DO BANCO, ACEITA

TAXAS E PRAZOS E ASSUME RISCOS

OFERECE RECURSOS

(DEPÓSITOS E APLICAÇÕES)

HAVER FINANCEIRO

(CERTIFICADOS, RECIBOS, ETC.)

CLIENTE TOMADOR

(PRECISA DE RECURSOS, É AVALIADO PELO BANCO, ENQUADRA-SE NO PERFIL DE RISCO, ASSINA PROMESSA DE PAGAMENTO E RECEBE O EMPRÉSTIMO)

As funções de depósito e crédito caracterizam a

intermediação financeira e devem ser uma parcela

representativa de receita do banco em finanças.

Em finanças, crédito define um instrumento de

política de negócios a ser utilizado por uma empresa

comercial ou industrial na venda a prazo de seus

produtos ou por banco comercial na concessão de

empréstimo, financiamento ou fiança.

Prof. José Luís –

Ciências Contábeis - UNIP

Funções da intermediação financeira

1. Adequar os volumes de recursos entre a captação

e a aplicação de valores;

2. Captar em prazos variados e aplicar em prazos

adequados à realidade e necessidade dos

tomadores;

3. Diversificar riscos através da diversificação de

suas aplicações;

4. Dar Maior Liquidez, principalmente quando da

necessidade de vencimento de aplicações;

5. Oferecer menor custo aos ativos financeiros de

tomadores.

Prof. José Luís –

Ciências Contábeis - UNIP

3

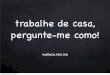

Função Social do Crédito

➢ Estimula as empresas a aumentarem seu nível de

atividade;

➢ Estimula o consumo e a demanda das empresas;

➢ Ajuda as pessoas a obterem bens, serviços e

alimentos;

➢ Facilita a execução de projetos para quem não tem

recursos próprios.

Prof. José Luís –

Ciências Contábeis - UNIP 9

Objetivos da Administração Financeira

➢ Maximização dos Lucros

➢ Realização de Investimentos;

➢ Criação de Empregos;

➢ Pagamento de Impostos;

➢ Aumento das Exportações;

➢ Desenvolvimento Socioeconômico.

Prof. José Luís –

Ciências Contábeis - UNIP 10

Caso Prático

Iremos apresentar a seguir a análise de um caso de

empréstimo e lucro considerando-se alguns critérios

existentes em uma determinada instituição

financeira.

Imaginemos que uma determinada situação

comercial necessite de um empréstimo de R$

100.000,00 (valor principal), que será analisada

segundo as diferentes classes de clientes conforme

os riscos específicos que eles apresentam ao longo

de seu histórico de relacionamentos entre as

instituições financeiras existentes.

Prof. José Luís –

Ciências Contábeis - UNIP 11

Prof. José Luís –

Ciências Contábeis - UNIP 12

4

Prof. José Luís –

Ciências Contábeis - UNIP 13

Assim, a montagem do quadro acima é feita a partir do

seguinte raciocínio (como exemplo o cliente M da categoria A,

considerando um empréstimo de R$ 100.000,00 (principal):

Cálculo do Juro:

$100.000 X 3% = $100.000 x 0,03 = $3.000

Cálculo do principal mais juro:

$100.000 + $3.000 = $103.000

Cálculo do valor esperado de recebimento conforme sua

probabilidade:

$103.000 x 100% = $103.000 X 1 = $103.000

Prof. José Luís –

Ciências Contábeis - UNIP 14

Prof. José Luís –

Ciências Contábeis - UNIP 15

POLÍTICA DE CRÉDITO

Em Administração Empresarial as Políticas são

instrumentos que determinam padrões de decisão

para resoluções de problemas semelhantes.

Elas proporcionam orientação uniforme e consistente

nos casos de problemas, questões ou situações que

se repetem frequentemente.

Prof. José Luís –

Ciências Contábeis - UNIP 16

5

POLÍTICA DE CRÉDITO

Assim, a política de crédito tem como objetivo básico

a orientação nas decisões de crédito em face dos

objetivos desejados e estabelecidos. Logo ela é:

Um guia para a decisão de crédito, porém não é a

decisão;

Rege a concessão de crédito, porém não concede

o crédito;

Orienta a concessão de crédito para o objetivo

desejado, mas não é objetivo em si.

Prof. José Luís –

Ciências Contábeis - UNIP 17

POLÍTICA DE CRÉDITO

A Política de Crédito está relacionada diretamente

com as aplicações de recursos de natureza

operacional (principalmente em instituições

financeiras).

Pela sua importância a Política de Crédito é

reservada aos escalões hierárquicos mais altos

(Conselho de Administração, Diretor-Financeiro,

Diretor-Presidente, etc.).

No caso de Instituições Financeiras são formados os

“Comitês de Crédito”.

Prof. José Luís –

Ciências Contábeis - UNIP 18

POLÍTICA DE CRÉDITO

As Políticas de Créditos são bastante diferenciadas

quando tratamos de instituições Industriais,

Comerciais ou Financeiras. Vejamos alguns

exemplos de Política de Crédito:

1)Numa empresa comercial ou industrial, uma política de

crédito Liberal poderá aumentar o volume de vendas,

porém, ao mesmo tempo, exigirá maior investimento em

duplicatas a receber e em estoques;

2)Uma empresa que venda um produto com uma margem

alta(40 a 50%), terá condições de adotar uma política de

crédito mais liberal e assumir um risco maior;

3)Uma empresa que trabalhe com margem bruta de lucro

baixa, ainda que seu giro de estoques seja rápido,

tenderá a ser mais rigorosa na seleção de seus clientes.

Prof. José Luís –

Ciências Contábeis - UNIP 19

POLÍTICA DE CRÉDITO

Os bancos, em geral, tendem a ter critérios mais

rigorosos na concessão de crédito, pois o prejuízo

decorrente do não-recebimento de uma operação de

crédito representará a perda do montante

emprestado.

Todavia, numa empresa, a perda com um incobrável

concentra-se no custo da mercadoria vendida.

Prof. José Luís –

Ciências Contábeis - UNIP 20

6

Tipos de crédito

O crédito pode ser dividido em dois tipos: crédito

público e crédito privado.

O crédito público trata as relações entre os Estados

e as pessoas ou empresas, enquanto o crédito

privado trata das relações entre as pessoas ou as

empresas.

Prof. José Luís –

Ciências Contábeis - UNIP 21

Tipos de crédito

Crédito Público

É o tipo de crédito onde uma pessoa (física ou

jurídica) pode conceder crédito ao Estado ou o

Estado pode conceder crédito a uma pessoa (física

ou jurídica).

Prof. José Luís –

Ciências Contábeis - UNIP 22

Tipos de credito

Credito Privado

Subdivide-se em dois tipos:

Crédito mercantil: definimos o crédito mercantil

como sendo o crédito a curto prazo, concedido a

um comprador por um fornecedor em decorrência

da compra de mercadorias ou serviços.

Crédito bancário: a base do crédito bancário é o

empréstimo bancário, onde o banco empresta

dinheiro ao cliente e cobra juros sobre o

pagamento.

Prof. José Luís –

Ciências Contábeis - UNIP 23

Política de credito

A política de concessão de crédito pode ser definida

como o conjunto de regras do estabelecimento para

concessão de crédito ao seus clientes.

As políticas de credito variam de empresa para

empresa e podem alterar em função de alguns

fatores como:

Condições de mercado

Eficiência administrativa

Liquidez de caixa

Credibilidade do devedor

Grau de interdependência das empresas; entre

outros Prof. José Luís –

Ciências Contábeis - UNIP 24

7

Vejamos alguns elementos presentes na politica de

crédito:

Padrões de crédito – são os requisitos mínimos

para que seja concedido credito a um cliente.

Política de cobrança – é a estratégia da empresa

para o recebimento do credito.

Desconto financeiro – é a redução do valor do

produto quando este é pago a vista ou em prazo

menor que o habitual.

Prazo de financiamento – período durante o qual

a empresa suporta financiar seus clientes.

Prof. José Luís –

Ciências Contábeis - UNIP 25

A criação de uma política de crédito é a solução mais

eficiente que uma empresa pode anotar para

minimizar os riscos de atraso e não pagamento por

parte de seus clientes cabe a nós saber quando o

crédito deve ser liberado, sem causar riscos para a

empresa.

É evidente que perdas irão ocorrer, porém o volume

das perdas não pode prejudicar o resultado e o lucro

da empresa a qual estamos prestando serviço.

Prof. José Luís –

Ciências Contábeis - UNIP 26

Outro fator que precisa ser abordado na política de

cobrança, que pode ser desde uma simples carta,

até uma ação judicial (casos mais graves) que

também deve ser realizada pelo setor de crediário e

cobrança.

Prof. José Luís –

Ciências Contábeis - UNIP 27

Modalidades da política de crédito

Segundo especialistas, existem três modalidades

distintas quando falamos em política de crédito, são

elas:

Política de crédito liberal

Política de crédito rígida

Política de crédito compatível

Prof. José Luís –

Ciências Contábeis - UNIP 28

8

Política de crédito liberal – empresas que adotam

esse tipo de política devem ter a sua situação

financeira razoavelmente boa e uma alta margem de

lucratividade.

Ao se adotar essa política consequentemente haverá

um maior volume de vendas, que pode ser

acompanhada de um maior risco no crédito e

consequentemente maior possibilidade de atrasos no

pagamento e prejuízos financeiros.

Prof. José Luís –

Ciências Contábeis - UNIP 29

Política de crédito rígida – empresas que adotam

esse tipo de política são aquelas que a situação

financeira não permite maiores riscos.

Ao se adotar essa política, se reduz a chance de

atrasos de pagamentos e prejuízos financeiros,

porém também pode resultar em um menor volume

de vendas em consequência da rigidez para a

concessão de credito.

Prof. José Luís –

Ciências Contábeis - UNIP 30

Política de crédito compatível – empresas que

adotam esse tipo de política são aquelas que adotam

uma linha de flexibilidade de ação, levando em conta

as condições do mercado e de seus clientes.

Ao se adotar essa política a empresa mantem um

equilíbrio entre as vendas e os recebimentos,

permitindo uma situação financeira controlável, pois

todos os riscos de crédito são absolutamente

planejados.

Prof. José Luís –

Ciências Contábeis - UNIP 31

O conhecimento das políticas de crédito é muito

importante, pois através da politica de credito

adotada pela empresa, que saberemos se devemos

ser mais ou menos exigentes na concessão e

análise de crédito a clientes.

Lembrando que, as empresas geralmente costuma

migrar de política conforme a sua necessidade,

capital de giro e margem de lucratividade, portanto

nós devemos estar preparados a trabalhar com

qualquer política de crédito que seja implantada no

estabelecimento o qual estamos prestando serviço.

Prof. José Luís –

Ciências Contábeis - UNIP 32

9

Identificação do cliente

Começaremos agora com as etapas que devem ser

seguidas para a concessão de crédito para clientes.

É importante seguir atentamente a todos os passos,

pois qualquer erro no momento da concessão de

credito pode acarretar prejuízos para a empresa.

A primeira coisa a se fazer é a identificação do

cliente, pois como sabemos, ninguém confia em

emprestar seu dinheiro para desconhecidos, e o

mesmo acontece na empresa, ela não dará credito a

uma pessoa sem antes conhecê-la.

Prof. José Luís –

Ciências Contábeis - UNIP 33

A identificação do cliente geralmente é realizada

através de referencias de compras realizadas pelo

mesmo, para sabermos se o cliente é confiável

quando o assunto é saldar suas dividas.

Geralmente as empresas pedem que o cliente diga

algumas lojas das quais já adquiriu produtos, e cabe

a nós telefonar para esses estabelecimentos e

realizar uma consulta do histórico do cliente.

Prof. José Luís –

Ciências Contábeis - UNIP 34

Algumas questões importantes sobre o cliente que

devem ser consultadas junto aos estabelecimentos

são:

Histórico de compras realizadas pelo cliente

Histórico de inadimplência do cliente

Histórico de atrasos em pagamentos

Lembrando que um bom profissional sabe

diferenciar o profissional do pessoal, ou seja,

mesmo que o cliente que esteja pedindo crédito

seja conhecido ou tenha algum vínculo de

parentesco conosco, esta consulta deverá ser

realizada da mesma maneira.

Prof. José Luís –

Ciências Contábeis - UNIP 35

Ficha cadastral

Segundo especialistas a ficha cadastral é um resumo

da vida do cliente, através de informações que

permitem ao credor conhecê-lo.

Devemos lembrar de manter a ficha cadastral do

cliente sempre atualizada, e incluir todos os dados

do cliente, como: dados de contato, poder aquisitivo,

etc. pois é através destas informações que a

empresa e nós profissionais do crediário e cobrança

podemos:

Prof. José Luís –

Ciências Contábeis - UNIP 36

10

Analisar o nível de crédito a ser concedido

para o cliente

Informações sobre a situação financeira do cliente

ajudam a calcular a sua capacidade de pagamento,

além de podermos usar essas informações para

estabelecer limites de crédito.

Analisar se existe a necessidade de

garantias

Caso o cliente não tenha um bom histórico de credito

ou não atenda a todas as exigências da empresa,

pode-se optar pela exigência de garantias,

diminuindo assim o risco da empresa.

Prof. José Luís –

Ciências Contábeis - UNIP 37

Verificar a inclusão em cadastro de

inadimplentes

Com o nome completo do cliente e o numero de

seus documentos é possível identificar se o mesmo

faz parte de algum cadastro de inadimplentes como

SPC ou SERASA.

Contatar o cliente para cobrança

Caso haja atrasos de pagamentos é necessário

recorrer às informações do cliente, como endereço e

telefone para realizar a cobrança do pagamento.

Cada estabelecimento possui um modelo próprio de

ficha cadastral, vejamos abaixo o exemplo de um

modelo de ficha cadastral.

Prof. José Luís –

Ciências Contábeis - UNIP 38

Prof. José Luís –

Ciências Contábeis - UNIP 39

Documentos comprovatórios

Quando falamos em cadastro de clientes se faz

necessário que o mesmo apresente alguns

documentos que comprovem o que foi preenchido na

ficha cadastral.

A maioria dos estabelecimentos solicita a

apresentação dos seguintes documentos:

Carteira de identidade (RG)

praticamente todos os estabelecimentos pedem a

apresentação do RG do cliente, pois ele é um

documento indispensável para identificação, valido

em todo o território nacional.

Prof. José Luís –

Ciências Contábeis - UNIP 40

11

Cadastro de pessoa física (CPF)

documento também requerido por praticamente

todos os estabelecimentos, pois é através desse

documento que o governo reconhece o individuo.

Comprovante de residência

qualquer Documento que comprove que o cliente

possui residência fixa (conta de agua, conta de luz,

carta do banco, entre outros)

Prof. José Luís –

Ciências Contábeis - UNIP 41

Comprovante de renda

estabelecimentos pedem que este comprovante

seja o mais atual possível, pois através dele é

avaliado se o cliente terá potencial para quitar a

divida.

ALERTA:

Confira os documentos com total atenção, pois

sabemos que pode haver pessoas mal intencionadas

que falsificam esses tipos de documentos apenas

para tirar vantagem dos estabelecimentos.

Prof. José Luís –

Ciências Contábeis - UNIP 42

Checagem das informações

Agora que já coletamos todas as informações do

cliente, chegamos a uma parte muito importante na

concessão de credito, a checagem das informações.

A checagem das informações consiste em saber se o

cliente está com algum problema com a justiça ou o

governo, mas de nenhum órgão de proteção ao

crédito.

Os órgãos de proteção ao crédito possuem o

cadastro de pessoas inadimplentes, ou seja, se o

nome do seu cliente constar em algum desses

órgãos a chance de ele não saldar a dívida com o

estabelecimento é muito mais elevada.

Prof. José Luís –

Ciências Contábeis - UNIP 43

Veremos como fazer uma consulta no SPC e no

SERASA, que são os mais populares órgãos de

proteção ao crédito.

Geralmente consultar apenas estes dois órgãos já

basta para saber se o cliente tem ou não o nome

sujo na praça.

Apesar de serem os mais populares, SPC e

SERASA não são os únicos órgãos de proteção ao

crédito, existem outros como: CADIN, EQUIFAX,

entre outros...

Prof. José Luís –

Ciências Contábeis - UNIP 44

12

Consultando o SPC

A sigla SPC significa Serviço de Proteção ao Credito.

O SPC é um banco de dados de caráter público, que

tem como finalidade disponibilizar informações

seguras para melhor analise do empresário quanto a

concessão de credito.

As câmaras de diligentes lojistas, entidades

privadas, são as entidades mantedoras, que por

intermédio da Rede Renic (Rede nacional de

informações comerciais), disponibilizam informações

de SPC advindas dos 27 estados do país.

Prof. José Luís –

Ciências Contábeis - UNIP 45

Consultando o SPC

Como acabamos de perceber, o SPC trás consigo

todas as informações de inadimplência do cliente, e

é de extrema importância a sua consulta, pois

imaginemos que o cliente possui vários casos de

inadimplência em outros estabelecimentos, como

teremos certeza de que ele irá saldar a dívida que

fará conosco?

Prof. José Luís –

Ciências Contábeis - UNIP 46

Quando trabalhamos em estabelecimentos

conveniados a CDL (Câmara de Dirigentes Lojistas)

da cidade, teremos em nossa posse um login de

uma senha de acesso com as quais poderemos

acessar o sistema e realizar a consulta.

Lembrando que todas as consultas são pagas e tem

um valor que pode variar à partir de R$ 9,90 cada

uma, com valores diferentes conforme a

exclusividade de pesquisa.

Prof. José Luís –

Ciências Contábeis - UNIP 47

Consultando o SERASA

Serasa é a principal empresa de análise de crédito

no Brasil e da América Latina.

Possui um dos maiores bancos de dados do mundo

e dedica as suas atividades à prestação de serviços

de interesse geral.

Em seus computadores são armazenados dados

cadastrais de empresas e cidadãos, informações

negativas que indicam dívidas vencidas e não pagas,

os registros de protestos de títulos, ações judiciais,

cheques sem fundos, além de registros provenientes

de fontes públicas e oficiais. Os dados de dívidas

vencidas são enviados sob convênio com

credores/fornecedores, indicando os dados do

devedor.Prof. José Luís –

Ciências Contábeis - UNIP 48

13

As informações do Serasa são fornecidas aos

bancos, às lojas do comércio e às pequenas, médias

e grandes empresas, com o objetivo de dar apoio às

decisões de crédito, e assim, tornar os negócios

mais baratos, rápidos e seguros.

Geralmente as empresas conveniadas fazem a

pesquisa no Serasa através da Internet, porem,

podem ser feitas também por telefone, as consultas

através da Internet são realizadas utilizando um login

e uma senha de acesso.

Prof. José Luís –

Ciências Contábeis - UNIP 49

Prof. José Luís

Ciências Contábeis - UNIP 50

4.2 Garantias

Prof. José Luís

Ciências Contábeis - UNIP 51

Garantias de crédito

A obtenção de garantias tem como objetivo dar

maior segurança nas vendas a prazo, porem

mesmo com as garantias ainda não teremos 100%

de certeza que receberemos o pagamento em da

dívida.

Entretanto, quando exigimos garantias em

operações de risco mínimo, podemos estar

inviabilizando as vendas a prazo da empresa,

então cabe a nós decidir quando é viável e quando

não é viável pedir ao cliente garantias do

pagamento.

Somente devemos dispensar as garantias quando

tivermos 100% de certeza que o cliente irá saldar a

dívida com o estabelecimento, e apenas teremos

essa certeza após realizar a análise de crédito.Prof. José Luís

Ciências Contábeis - UNIP 52

Garantias

Define-se garantia como a vinculação de um bem

ou de uma responsabilidade conversível em

numerário que assegure a liquidação do crédito.

14

Prof. José Luís

Ciências Contábeis - UNIP 53

Formalização

A formalização da garantia é requisito essencial

para que apresente validade, sirva de prova e seja

eficaz contra terceiros.

Para reduzir o risco de crédito, os concessores de

financiamento devem formalizar corretamente as

garantias vinculadas às operações de crédito,

além de registrá-las em cartório.

Prof. José Luís

Ciências Contábeis - UNIP 54

Garantias de crédito

Os tipos de garantias mais comuns são:

Garantias Pessoais

Aval

Fiança

Garantias Reais

Caução de aplicações financeiras de renda fixa

Caução de Duplicatas

Caução de cheques

Penhor Mercantil

Alienação fiduciária

Hipoteca

Prof. José Luís

Ciências Contábeis - UNIP 55

Garantias de crédito

Aval – funciona como garantia pessoal do

pagamento de um titulo de credito, obrigação

assumida por alguém (avalista) a fim de garantir o

pagamento realizado por outra pessoa, o aval

somente pode ser dado em títulos de credito para

uma mesma divida.

Fiança – trata-se de uma forma jurídica de

garantia, onde uma pessoa se responsabiliza

perante ao credor pelo pagamento da divida

assumida pelo devedor. Para que essa garantia

seja efetivada, deve-se observar se o fiador terá

capacidades financeiras de honrar a divida caso

seja necessário.Prof. José Luís

Ciências Contábeis - UNIP 56

Garantias de crédito

Caução de aplicações financeiras de renda fixa

Para sua efetivação é necessário, paralelamente à

liberação do crédito pleiteado, existam saldos em

aplicações financeiras, revertidos em benefícios dos

credores, que sejam suficientes para cobrir situações

de inadimplência.

15

Prof. José Luís

Ciências Contábeis - UNIP 57

Garantias de crédito

Caução de Duplicatas

É uma garantia muito utilizada pelos credores, já que

possibilita a diminuição do risco de crédito por meio

da vinculação de duplicatas selecionadas ao

financiamento solicitado.

Prof. José Luís

Ciências Contábeis - UNIP 58

Garantias de crédito

Caução de cheques

Como forma de garantia, refere-se a vinculação de

cheques ao contrato de crédito.

Cheque é uma ordem de pagamento a vista dada

por alguém que possui conta de depósito em uma

instituição financeira.

Prof. José Luís

Ciências Contábeis - UNIP 59

Garantias de crédito

Alienação fiduciária – trata-se de uma garantia que

prevê a recuperação da posse de um bem para o

credor, caso o devedor não efetue o pagamento da

divida. Para ter validade deve ser registrada no

cartório de títulos e documentos, ou no cartório de

registros de imóveis, e é hoje considerada a forma

mais segura de garantia existente.

Prof. José Luís

Ciências Contábeis - UNIP 60

Garantias de crédito

Penhor Mercantil

Consiste na entrega ao credor de um bem móvel, por

um devedor ou terceiros, para garantir o

cumprimento de dívidas.

Apesar de ser uma garantia real, o penhor mercantil

de mercadorias é bastante questionado quanto a sua

validade.

16

Prof. José Luís

Ciências Contábeis - UNIP 61

Garantias de crédito

Hipoteca

É a vinculação de bens considerados imóveis pelo

Código Civil para pagamento de dívida.

São bens imóveis passíveis de hipoteca: terras,

casas, prédios, apartamentos, sítios, lotes, navios e

aviões.

Prof. José Luís

Ciências Contábeis - UNIP 62

5 - Administração de Estoque

Prof. José Luís

Ciências Contábeis - UNIP 63

O planejamento e controle de estoque é um dos

principais pontos de administração dos recursos

de uma organização.

Através dele podemos identificar o consumo, a

demanda, realizar previsões de demanda, e

alcançar níveis ideias de estoque, que não seja em

volume excessivo, mas que também nos minimize

o risco de não atendermos a demanda pelos

materiais.

Prof. José Luís

Ciências Contábeis - UNIP 64

Estoque Mínimo

O Estoque Mínimo, ou também conhecido como

estoque de segurança, é utilizado para suportar

um tempo de resuprimento superior ao

programado, devido:

a um consumo desproporcional,

ao atraso na entrega pelo fornecedor, ou

a um problema de administração dos materiais.

17

Prof. José Luís

Ciências Contábeis - UNIP 65

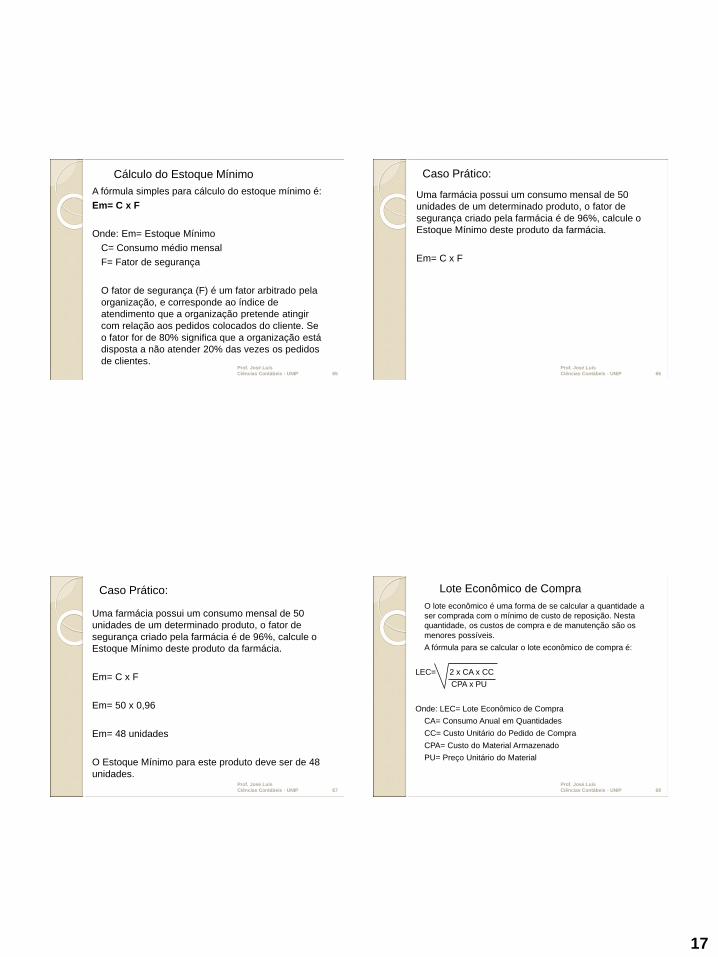

Cálculo do Estoque Mínimo

A fórmula simples para cálculo do estoque mínimo é:

Em= C x F

Onde: Em= Estoque Mínimo

C= Consumo médio mensal

F= Fator de segurança

O fator de segurança (F) é um fator arbitrado pela

organização, e corresponde ao índice de

atendimento que a organização pretende atingir

com relação aos pedidos colocados do cliente. Se

o fator for de 80% significa que a organização está

disposta a não atender 20% das vezes os pedidos

de clientes.Prof. José Luís

Ciências Contábeis - UNIP 66

Caso Prático:

Uma farmácia possui um consumo mensal de 50

unidades de um determinado produto, o fator de

segurança criado pela farmácia é de 96%, calcule o

Estoque Mínimo deste produto da farmácia.

Em= C x F

Prof. José Luís

Ciências Contábeis - UNIP 67

Caso Prático:

Uma farmácia possui um consumo mensal de 50

unidades de um determinado produto, o fator de

segurança criado pela farmácia é de 96%, calcule o

Estoque Mínimo deste produto da farmácia.

Em= C x F

Em= 50 x 0,96

Em= 48 unidades

O Estoque Mínimo para este produto deve ser de 48

unidades.Prof. José Luís

Ciências Contábeis - UNIP 68

Lote Econômico de Compra

O lote econômico é uma forma de se calcular a quantidade a

ser comprada com o mínimo de custo de reposição. Nesta

quantidade, os custos de compra e de manutenção são os

menores possíveis.

A fórmula para se calcular o lote econômico de compra é:

LEC= 2 x CA x CC

CPA x PU

Onde: LEC= Lote Econômico de Compra

CA= Consumo Anual em Quantidades

CC= Custo Unitário do Pedido de Compra

CPA= Custo do Material Armazenado

PU= Preço Unitário do Material

18

Prof. José Luís

Ciências Contábeis - UNIP 69

Prof. José Luís

Ciências Contábeis - UNIP 70

Exemplo:

Um hospital em sua farmácia controla o material

cateter para diálise de ponta simétrica. Segundo o

levantamento do responsável pela farmácia, este

material possui os seguintes dados para o ano.

Consumo Anual = 12000 unidades

Custo Unitário para o pedido de compra = R$260,00

Custo do armazenamento = R$0,50

O Preço unitário do material = R$50,00

Com base nestas informações calcule o Lote

Econômico de compra deste material.

Prof. José Luís

Ciências Contábeis - UNIP 71

Prof. José Luís

Ciências Contábeis - UNIP 72

Demonstração de valores ideias do LEC para o

exemplo

19

Prof. José Luís

Ciências Contábeis - UNIP 73

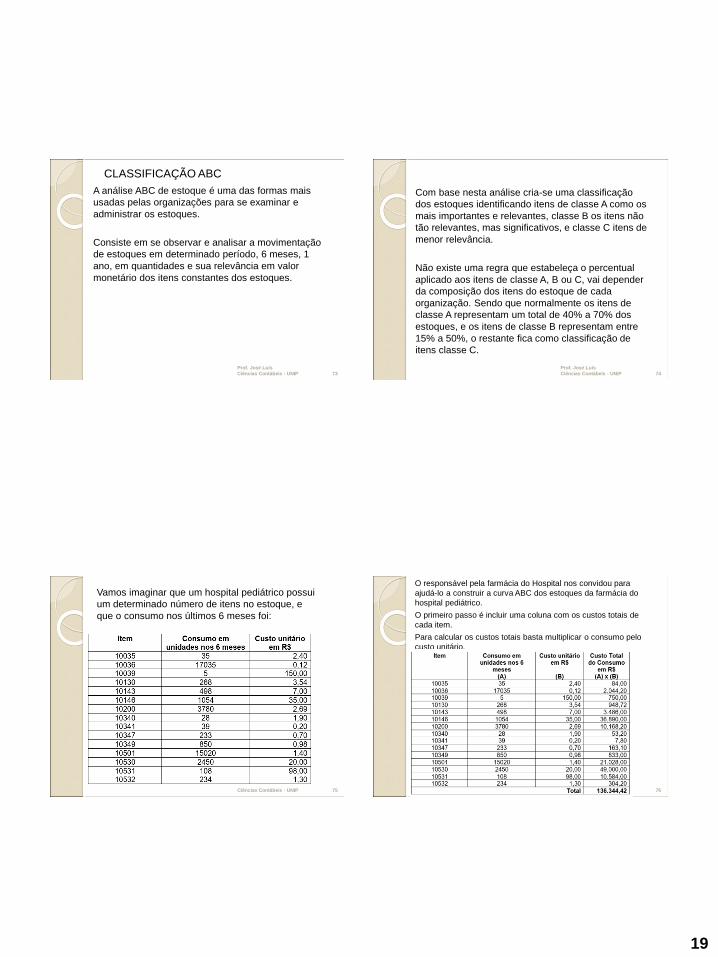

CLASSIFICAÇÃO ABC

A análise ABC de estoque é uma das formas mais

usadas pelas organizações para se examinar e

administrar os estoques.

Consiste em se observar e analisar a movimentação

de estoques em determinado período, 6 meses, 1

ano, em quantidades e sua relevância em valor

monetário dos itens constantes dos estoques.

Prof. José Luís

Ciências Contábeis - UNIP 74

Com base nesta análise cria-se uma classificação

dos estoques identificando itens de classe A como os

mais importantes e relevantes, classe B os itens não

tão relevantes, mas significativos, e classe C itens de

menor relevância.

Não existe uma regra que estabeleça o percentual

aplicado aos itens de classe A, B ou C, vai depender

da composição dos itens do estoque de cada

organização. Sendo que normalmente os itens de

classe A representam um total de 40% a 70% dos

estoques, e os itens de classe B representam entre

15% a 50%, o restante fica como classificação de

itens classe C.

Prof. José Luís

Ciências Contábeis - UNIP 75

Vamos imaginar que um hospital pediátrico possui

um determinado número de itens no estoque, e

que o consumo nos últimos 6 meses foi:

Prof. José Luís

Ciências Contábeis - UNIP 76

O responsável pela farmácia do Hospital nos convidou para

ajudá-lo a construir a curva ABC dos estoques da farmácia do

hospital pediátrico.

O primeiro passo é incluir uma coluna com os custos totais de

cada item.

Para calcular os custos totais basta multiplicar o consumo pelo

custo unitário.

20

Prof. José Luís

Ciências Contábeis - UNIP 77

Com a valorização do consumo, o próximo passo é ordenar

os itens de forma decrescente em relação ao custo total.

Veja no Quadro abaixo como fica a classificação dos itens.

Prof. José Luís

Ciências Contábeis - UNIP 78

Após a ordenação decrescente do total do consumo, a

próxima etapa é identificar a participação percentual de

cada item em relação ao total consumido. Para isso basta

dividir o custo total de cada item em Reais pelo Total Geral

do estoque. Veja Quadro abaixo.

Prof. José Luís

Ciências Contábeis - UNIP 79

Note de que apenas dois itens já compõem o total de

62,995% do total de itens, sendo estes os itens classificados

como classe A. Os três itens seguintes juntos compõem

30,643, sendo classificados como classe B, e o restante

classificado como classe C. então nosso quadro de estoque

segundo a classificação ABC ficaria no seguinte formato:

Prof. José Luís

Ciências Contábeis - UNIP 80

21

Prof. José Luís

Ciências Contábeis - UNIP 81

A vantagem de se utilizar a classificação ABC é

dar mais atenção aos itens mais importantes, pois

se melhorarmos sua utilização podemos gerar

economia para a organização.

Vamos imaginar que após classificarmos os itens

do hospital, conseguimos uma redução de

consumo dos itens da classe A na ordem de 15%,

estaremos trazendo para a organização uma

economia de 9,45% do total de itens consumidos.

Prof. José Luís

Ciências Contábeis - UNIP 82

Para esta forma de classificação ABC tem um

detalhe muito importante que é preciso se levar em

consideração.

Alguns itens podem ser utilizados em pouca

quantidade, e ter um custo unitário muito baixo,

mas apesar deste fato são itens muito importantes

para o funcionamento da operação da

organização.

É necessário que observemos a relevância destes

itens em relação à operação da organização, e

tratar estes itens com critério, pois apesar de sua

irrelevância monetária são itens importantes para o

bom funcionamento da organização e precisamos

dar atenção especial.