Embed Size (px)

Citation preview

Acção de Formação

“Conflitos de Interesses e Organização Interna dos Intermediários Financeiros”

Orador:António Miguel Oliveira

Lisboa | 12 Junho de 2007Auditório da CMVM

1212--0606--20072007

Conflito de interesses e organização interna

21212--0606--20072007

Agenda

1. A Conservação de registos (“record keeping”)

2. Os benefícios ilegítimos (“Inducements”)

3. Operações pessoais de colaboradores

4. Segurança e segregação patrimonial dos bens de clientes

Conflito de interesses e organização interna

31212--0606--20072007

Conflito de interesses e organização interna

A Conservação de registos

[Impacto: **]

Conflito de interesses e organização interna

41212--0606--20072007

A Conservação de registos (“record keeping”)

PRINCIPAIS FONTES NORMATIVAS

• Artigo 13(6) do N1: dever genérico• Artigo 51 da DN2: requisitos gerais da conservação de registos• Artigo 51(3) da DN2: lista de obrigações mínimas em matéria conservação de registos e respectivas medidas de aplicação:

– Recomendações do CESR (nível 3) emitidas em Fev.2007 (Ref. 06-552c)

Conflito de interesses e organização interna

51212--0606--20072007

A Conservação de registos (“record keeping”)

O dever de conservaO dever de conservaçção de registosão de registos (art. 13(6) N1):(art. 13(6) N1):

• Devem ser mantidos registos de todos os serviços e operações efectuadas pelos IF’s• Dever geral de completude: registos suficientes para permitir à autoridade supervisão verificar o cumprimento de outros deveres • Objectivo principal: apurar o cumprimento das obrigações perante os clientes ou clientes potenciais, mas também defesa do próprio IF

Dever “principles based” – C63 DN2Vigoram deveres padronizados quando estão em causa

obrigações comuns a todos os IF’s

Conflito de interesses e organização interna

61212--0606--20072007

A Conservação de registos (“record keeping”)

Dever especial de registo de operaDever especial de registo de operaççõesões(art. 25(2) N1) :

• Dados relevantes relativos a todas as operações em instrumentos financeiros que tenham efectuado, quer por conta própria quer em nome de clientes

• Prazo: 5 anos• operações de clientes: os registos devem conter todas

as informações e dados pormenorizados sobre a sua identidade e demais informações exigidas no âmbito da Prevenção Branqueamento Capitais e Combate ao Terrorismo

• Dever também associado ao do reporte de operações (TREM – “Transaction Report Exchange Mechanism”)

Conflito de interesses e organização interna

71212--0606--20072007

A Conservação de registos (“record keeping”)

O NO Níível 2 fixa ainda um conjunto de matvel 2 fixa ainda um conjunto de matéérias rias sujeitas a deveres especsujeitas a deveres especííficos de registoficos de registo

• Reclamações e medidas de resolução (art. 10 DN2)• Registos relativos a valores de clientes no âmbito dos deveres de segregação patrimonial (art. 16 DN2)• Registo de ocorrência de conflitos de interesses (art. 23 DN2)• Operações pessoais (art. 12 DN2)• Ordens de clientes e decisões de investimento (gestão carteiras) (art. 7 RN2) Dever de execução imediata• Operações efectuadas e ordens transmitidas para execução (art. 8 RN2) Dever de execução imediata

Conflito de interesses e organização interna

81212--0606--20072007

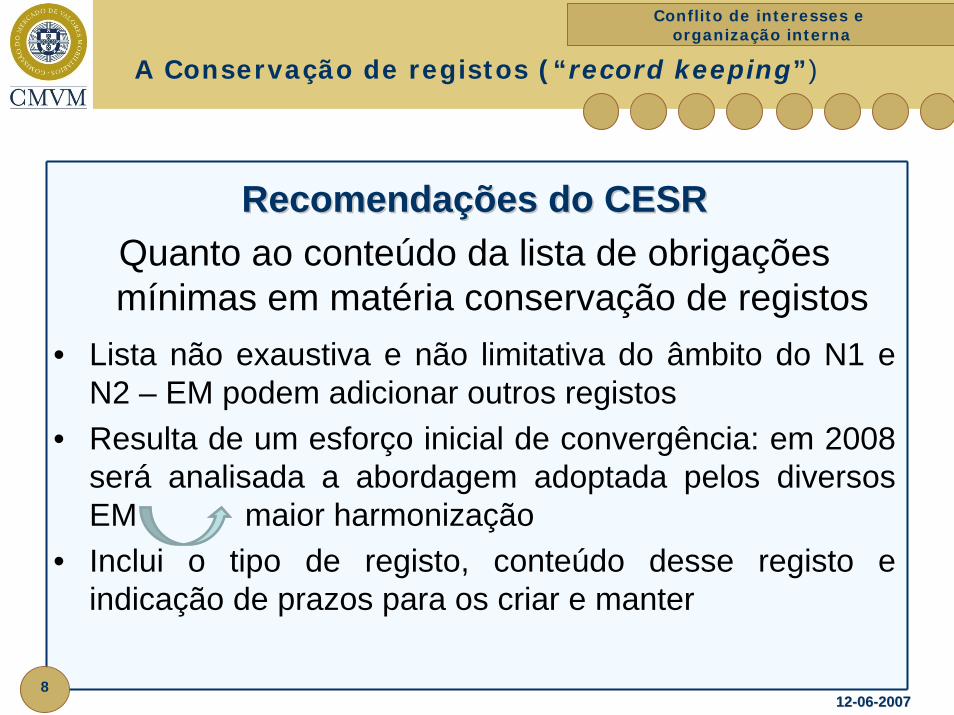

A Conservação de registos (“record keeping”)

RecomendaRecomendaçções do CESRões do CESRQuanto ao conteúdo da lista de obrigações mínimas em matéria conservação de registos

• Lista não exaustiva e não limitativa do âmbito do N1 e N2 – EM podem adicionar outros registos

• Resulta de um esforço inicial de convergência: em 2008 será analisada a abordagem adoptada pelos diversos EM maior harmonização

• Inclui o tipo de registo, conteúdo desse registo e indicação de prazos para os criar e manter

Conflito de interesses e organização interna

91212--0606--20072007

A Conservação de registos (“record keeping”)

Lista do CESR inclui, por exemplo, informaLista do CESR inclui, por exemplo, informaçções sobre:ões sobre:– Identidade e classificação dos clientes (e informação de suporte)– Operações agregadas: identificação de cada cliente e base da

especificação dos negócios– Reespecificação de operações: razões de cada reespecificação– Informação prestada ao cliente: histórico do seu conteúdo

(cópia) e do comprovativo de envio– Comunicações publicitárias enviadas a clientes actuais ou

potenciais, bem como estudos de investimento (“research”)– Políticas de gestão de conflitos de interesses, operações

pessoais, “inducements” e relatórios de controlo– Registo de ofertas divulgadas pelos intemalizadores

sistemáticos (art. 24(1b) RN2)– Recomendações de investimento a investidores não qualificados

Conflito de interesses e organização interna

101212--0606--20072007

A Conservação de registos (“record keeping”)

Requisitos gerais da conservaRequisitos gerais da conservaçção de registosão de registos(art. 51 DN2)(art. 51 DN2)

– Regra geral: conservação pelo prazo de 5 anos– Documentação relativa à relação contratual entre o IF e o cliente:

enquanto se mantiver a relação [DLT: 5 anos após cessação da relação contratual]

– Registos sujeitos a condições de:• Acessibilidade: rapidez e reconstituição• Segurança e fiabilidade: evidência de alterações e impossibilidade

de manipulação– Direito de os E.M. imporem o dever de gravação de conversas

telefónicas e comunicações electrónicas que envolvam ordens de clientes (art 51(4) DN2) (*)

(*) Este requisito será avaliado pela COM até 31.Dez.2009

Conflito de interesses e organização interna

111212--0606--20072007

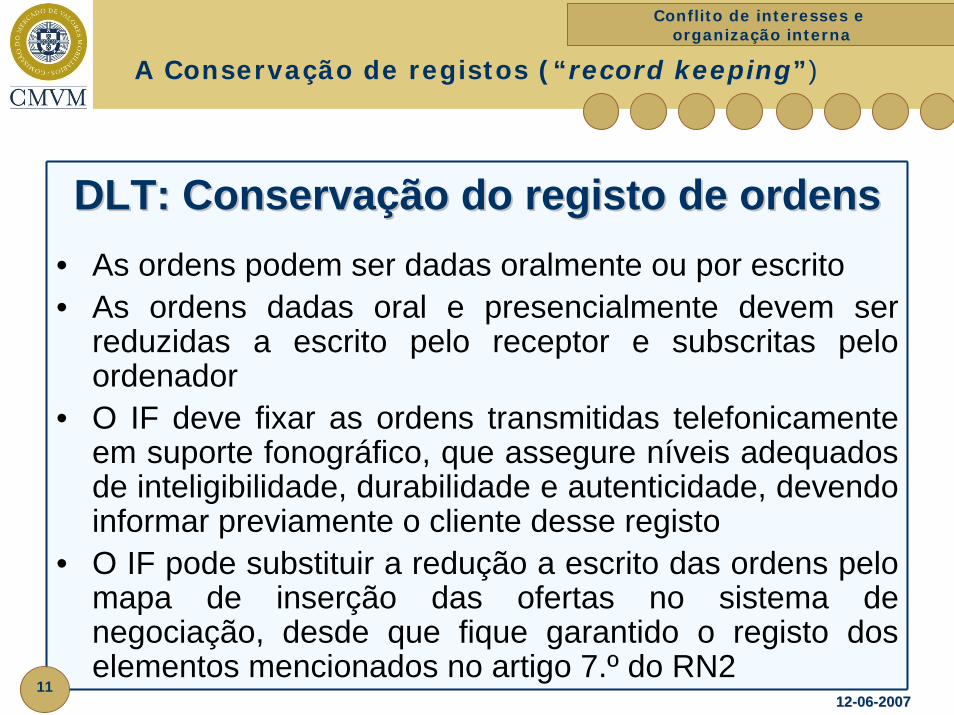

DLT: ConservaDLT: Conservaçção do registo de ordens ão do registo de ordens • As ordens podem ser dadas oralmente ou por escrito• As ordens dadas oral e presencialmente devem ser

reduzidas a escrito pelo receptor e subscritas pelo ordenador

• O IF deve fixar as ordens transmitidas telefonicamente em suporte fonográfico, que assegure níveis adequados de inteligibilidade, durabilidade e autenticidade, devendo informar previamente o cliente desse registo

• O IF pode substituir a redução a escrito das ordens pelo mapa de inserção das ofertas no sistema de negociação, desde que fique garantido o registo dos elementos mencionados no artigo 7.º do RN2

A Conservação de registos (“record keeping”)

Conflito de interesses e organização interna

121212--0606--20072007

A Conservação de registos (“record keeping”)

Conclusão – Principais alterações face ao regime actual

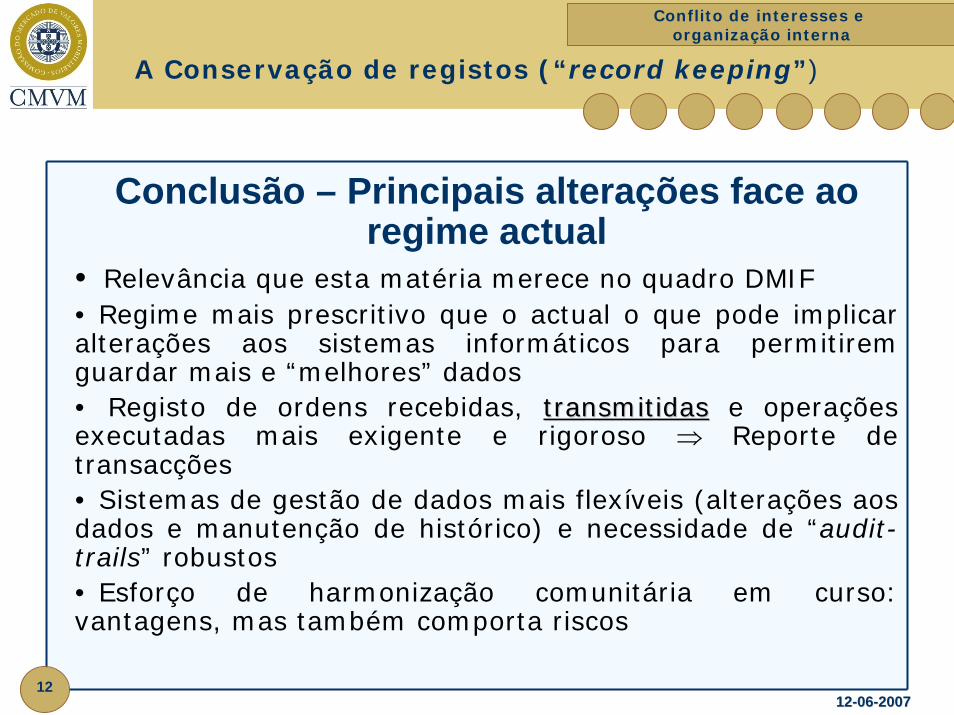

• Relevância que esta matéria merece no quadro DMIF• Regime mais prescritivo que o actual o que pode implicar alterações aos sistemas informáticos para permitirem guardar mais e “melhores” dados • Registo de ordens recebidas, transmitidastransmitidas e operações executadas mais exigente e rigoroso ⇒ Reporte de transacções• Sistemas de gestão de dados mais flexíveis (alterações aos dados e manutenção de histórico) e necessidade de “audit-trails” robustos• Esforço de harmonização comunitária em curso: vantagens, mas também comporta riscos

Conflito de interesses e organização interna

131212--0606--20072007

Conflito de interesses e organização interna

Os benefícios ilegítimos (“Inducements”)

[Impacto: ***]

Conflito de interesses e organização interna

141212--0606--20072007

Os benefícios ilegítimos (“Inducements”)

PRINCIPAIS FONTES NORMATIVAS• Artigo 19(1) do N1: princípio geral• Artigo 26 do DN2: regula o recebimento e o pagamento de benefícios

– Considerandos 39 e 40• Recomendações do CESR (Nível 3):

– 1.ª Consulta (22 Dez.06 a 9 Fev.07) (Ref. 06-687) – 2.ª Consulta (13 a 27 Abril) (Ref. 07-228)– Documento final: Maio 2007 (CESR/07-228-b)

Conflito de interesses e organização interna

151212--0606--20072007

Os benefícios ilegítimos (“Inducements”)

PrincPrincíípio base pio base éé norma de condutanorma de condutaO artigo 19(1) do N1 exige que as EI actuem de «forma honesta, equitativa e profissional, em função do interesse dos clientes» ⇒ IF não pode oferecer ou aceitar quaisquer pagamentos ou recebimentos monetários ou não monetários (“Inducements”) se tal prejudicar o cumprimento do dever de actuar em função do melhor interesse do cliente

Conflito de interesses e organização interna

161212--0606--20072007

Os benefícios ilegítimos (“Inducements”)

ConcretizaConcretizaçção da norma de conduta ão da norma de conduta (Art. 26 DN2)

Define em que condições a concessão ou o benefício de determinados incentivos por parte do IF é permitido

• Aplica-se a qualquerqualquer remuneração, comissão ou benefício não pecuniário pago ou recebido pela IF no âmbito da prestação de um serviço de investimento ou auxiliar ao cliente

• Âmbito de aplicação não é apenas quando o pagamento ou recebimento é feito com a intenção de influenciar o comportamento da IF

Conflito de interesses e organização interna

171212--0606--20072007

Os benefícios ilegítimos (“Inducements”)

Incentivo apenas Incentivo apenas éé permitido permitido (Art. 26 DN2)::– Pago ou proporcionado ao/pelo cliente pelo/ao IF (ou terceiro

em seu nome) – 26(a) DN2 [R. CESR 2][R. CESR 2]

– Remunerações necessárias para a prestação do serviço (custos custódia, compensação e liquidação, etc) e que, pela sua natureza, não ponham em causa os interesses do cliente (“proper fees”) – 26(c) DN2 [R. CESR 3][R. CESR 3]

– Pago ou proporcionado a/por terceiro pelo/ao IF (ou terceiro em seu nome) sese:•• DivulgadoDivulgado ao cliente de modo exacto, completo e compreensível

antes da prestação do serviço – 26(b)(i) DN2 [R. CESR 6][R. CESR 6]• Beneficiar o cliente, i.e., reforçar a qualidadequalidade do serviço prestado

e assegurar a defesa dos seus melhores interesses - 26(b)(ii)DN2 [R. CESR 4][R. CESR 4]

Conflito de interesses e organização interna

181212--0606--20072007

Os benefícios ilegítimos (“Inducements”)

RecomendaRecomendaçções do CESR (Nões do CESR (Níível 3)vel 3)R CESR 1 (Geral)R CESR 1 (Geral)• Não estão excluídos do conceito de incentivo as remunerações ou

comissões que pelo simples facto de serem prática habitual nos mercados

• Âmbito de aplicação não é apenas quando o pagamento ou recebimento é feito com a intenção de influenciar o comportamento do IF

• Aplica-se a pagamentos ou benefícios efectuados a (ou proporcionados por) entidades do mesmo grupo do IF ou por quaisquer outras entidades

• Aplica-se ao recebimento ou pagamento de qualquer benefício por “pessoas relevantes” actuando por conta do IF na prestação do serviço. Mas exclui “small gifts” previstos na política de conflitos de interesses

Conflito de interesses e organização interna

191212--0606--20072007

Os benefícios ilegítimos (“Inducements”)

RecomendaRecomendaçções do CESR ões do CESR ((contcont))R CESR 2R CESR 2 – pagamento/recebimento pelo cliente (26(a) DN2)R CESR 3R CESR 3 – “proper fees” (26(c) DN2)R CESR 4:R CESR 4:LimitaLimitaçção dos pagamentos ou recebimentos por/de terceiros ão dos pagamentos ou recebimentos por/de terceiros

cumpre dois objectivos (art. 26(b) DN2):cumpre dois objectivos (art. 26(b) DN2):– proíbe determinados benefícios pagos ou recebidos por terceiras partes (“inducements”)– assegura a divulgação de benefícios que satisfazem o “teste de qualidade” e de “compliance” com o dever de assegurar a defesa dos melhores interesses do cliente (art. 26 (b) (ii) DN2)“Teste de qualidade”: CESR entende que este pode ser feito quando o benefício é proposto e pode ser avaliado ao nível do serviço e considerando a totalidade dos clientes abrangidos (e não caso a caso)

Conflito de interesses e organização interna

201212--0606--20072007

Os benefícios ilegítimos (“Inducements”)

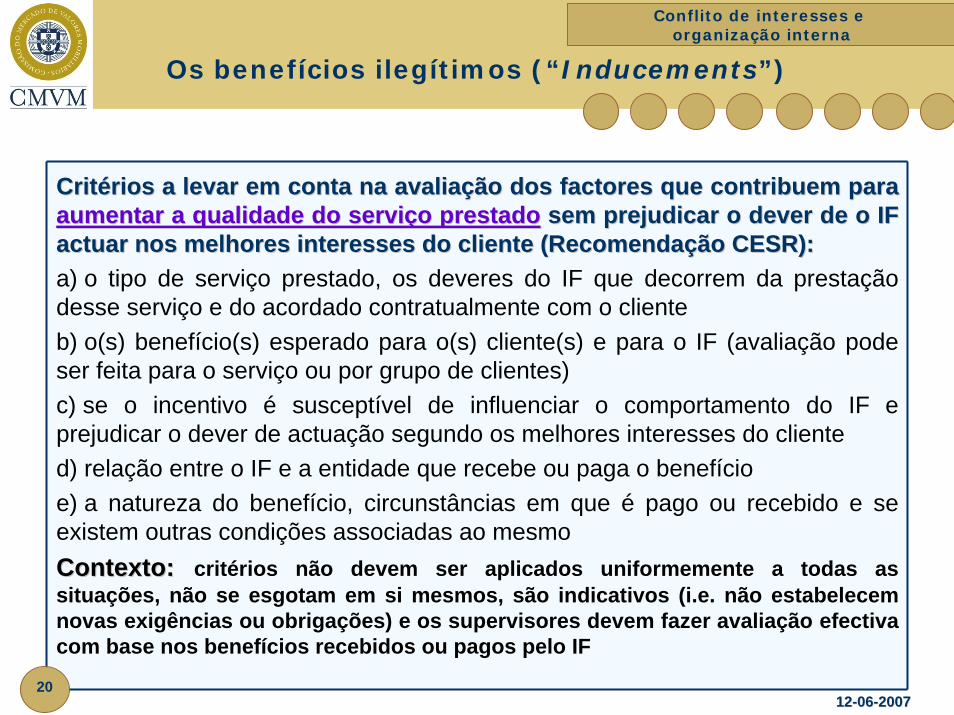

CritCritéérios a levar em conta na avaliarios a levar em conta na avaliaçção dos factores que contribuem para ão dos factores que contribuem para aumentar a qualidade do serviaumentar a qualidade do serviçço prestadoo prestado sem prejudicar o dever de o IF sem prejudicar o dever de o IF actuar nos melhores interesses do cliente (Recomendaactuar nos melhores interesses do cliente (Recomendaçção CESR):ão CESR):a) o tipo de serviço prestado, os deveres do IF que decorrem da prestação desse serviço e do acordado contratualmente com o clienteb) o(s) benefício(s) esperado para o(s) cliente(s) e para o IF (avaliação pode ser feita para o serviço ou por grupo de clientes)c) se o incentivo é susceptível de influenciar o comportamento do IF e prejudicar o dever de actuação segundo os melhores interesses do cliented) relação entre o IF e a entidade que recebe ou paga o benefício e) a natureza do benefício, circunstâncias em que é pago ou recebido e se existem outras condições associadas ao mesmoContexto:Contexto: critérios não devem ser aplicados uniformemente a todas as situações, não se esgotam em si mesmos, são indicativos (i.e. não estabelecem novas exigências ou obrigações) e os supervisores devem fazer avaliação efectiva com base nos benefícios recebidos ou pagos pelo IF

Conflito de interesses e organização interna

211212--0606--20072007

Os benefícios ilegítimos (“Inducements”)

EXEMPLO ILUSTRATIVO (CESR)EXEMPLO ILUSTRATIVO (CESR)Cliente contrata o serviço de gestão de carteiras e acorda o pagamento de uma comissão de gestão de 1%, anual, a que acrescem os custos pela realização de operações concretas no âmbito da gestão. O IF que presta o serviço de gestão ao cliente acorda com um “broker” uma retrocessão de comissões de corretagem de 20% que não são devolvidas ao cliente. • Comissão de gestão cai no âmbito o art. 26(a) DN2• Retrocessão de comissões é um benefício recebido pelo IF e pago por uma terceira parte (o “broker”), pelo que cai no âmbito do art. 26(b) DN2. • Parecem relevantes os critérios a), b) e c):

– Aparentemente não se antevê qualquer benefício para o cliente– O benefício recebido pelo IF constitui um incentivo para este privilegiar

este “broker” quando realizar operaçõesConclusão: a qualidade do serviço prestado ao cliente não éaumentada e existe um incentivo para o IF não actuar de acordo com os melhores interesses do cliente (p.e. “best execution”)

Conflito de interesses e organização interna

221212--0606--20072007

Os benefícios ilegítimos (“Inducements”)

NÃORemuneração é divulgada ao cliente (Art. 26(b) (i))?

Remuneração paga pelo cliente ou outrem por sua conta?

Remuneração é um “proper fee” (permite ou é necessária à prestação do serviço) e, pela sua natureza, na gera conflitos com o dever de actuação honesta, equitativa e profissional e nos melhores interesses do cliente?

Remuneração é susceptível de aumentar a qualidade do serviço prestado ao cliente e não conflitua com o dever de o IF actuar nos melhores interesses do cliente?

NÃO

NÃO

NÃO

SIM

SIM

SIM

Não proibida –Art. 26(c)

SIM

Não proibida –Art. 26(a)

Não proibida – Art. 26(b) (ii) PROIBIDA

BenefBenefíício cio recebidorecebido pelo IF relacionado com servipelo IF relacionado com serviçço prestado ao clienteo prestado ao cliente

Fonte: Recomendações do CESR

Conflito de interesses e organização interna

231212--0606--20072007

Os benefícios ilegítimos (“Inducements”)

R CESR 6 R CESR 6 -- Dever de divulgaDever de divulgaçção ão (art. 26 (b)(i) DN2)(art. 26 (b)(i) DN2)

• Uma divulgação genérica não é suficiente para que o investidor tome uma decisão informada

• É permitida uma divulgação sumária, a qual deve permitir ao investidor conhecer qual o serviço ou produtos a que o benefício se refere

• A pedido do cliente deve ser prestada informação completa

• Quando o canal de distribuição envolve mais do que uma entidade, cada uma deve fazer a divulgação aos seus clientes relativamente aos serviços que presta

Conflito de interesses e organização interna

241212--0606--20072007

Os benefícios ilegítimos (“Inducements”)

R CESR 5 R CESR 5 -- Considerando 39 da DN2Considerando 39 da DN2• C39 abrange situações em que o IF fornece ao cliente

aconselhamento ou recomendações de investimento não distorcidas pela remuneração recebida de “productproviders” (p.ex. por gestoras de OIC’s), pois contribuem para aumentar a qualidade do serviço.

• Princípio do C39 pode ser aplicado a casos de natureza idêntica em que não há lugar a recomendações (p.e. associada a serviços de colocação)

• Em ambos os casos há necessidade de proceder àdivulgação dos benefícios e obrigatoriedade de cumprir com o dever de defesa dos interesses do cliente

Conflito de interesses e organização interna

251212--0606--20072007

Os benefícios ilegítimos (“Inducements”)

Conclusão – Principais alterações face ao regime actual

• Regras actuais circunscrevem esta matéria ao âmbito dos conflitos de interesses (princípios gerais)• Imposição de requisitos detalhados e exigência de um juízo sobre quaisquer valores monetários e não monetários que o IF (ou pessoas relevantes) recebam ou paguem• Necessidade de demonstrar que o benefício contribui para aumentar a qualidade do serviço prestado ao cliente • Dever de informar o cliente

Conflito de interesses e organização interna

261212--0606--20072007

Conflito de interesses e organização interna

Operações pessoais de colaboradores

[Impacto: *]

Conflito de interesses e organização interna

271212--0606--20072007

Operações pessoais de colaboradores

• Art. 13(2) N1 requer que os IFs adoptem regras adequadas aplicáveis às operações pessoais efectuadas pelas “pessoas relevantes”

• Objectivo principal é garantir que os IFs asseguram que as “pessoas relevantes” envolvidas em actividades susceptíveis de dar origem a um conflito de interesses ou que tenham acesso a informação privilegiada ou confidencial relacionada com clientes ou operações destes, sejam sujeitas a regrasregras rigorosas e restrirestriççõesões na realização de determinadas operações pessoais ou aconselhamento da sua realização por terceiros

Conflito de interesses e organização interna

281212--0606--20072007

Operações pessoais de colaboradores

“Pessoas relevantes”• Delimitação efectuada no Art. 2(3) DN2:

– Titulares do órgão de administração do intermediário financeiro ou do agente vinculado

– Pessoas que efectivamente dirigem ou fiscalizam cada uma das actividades de intermediação

– Colaboradores do intermediário financeiro, do agente vinculado ou de entidades subcontratadas

• Regime extensível a pessoas estreitamente relacionadas com a “pessoa relevante”: cônjuge ou pessoa em união de facto, descendentes a seu cargo, outros familiares que com ele coabitem há, pelo menos, mais de um ano à data da transacção pessoal em causa

Conflito de interesses e organização interna

291212--0606--20072007

Operações pessoais de colaboradores

Significado de operação pessoal• Operação efectuada por “pessoa relevante”, por sua

conta, desde que– Esteja a actuar fora do âmbito das suas funções ou– Esteja a actuar por sua conta ou por conta de:

• Pessoa com quem tenha relação familiar ou relação próxima

• Pessoa com quem tenha relação de interesse material no resultado da transacção (directo ou indirecto), para além da comissão devida pela execução da transacção

Incluem-se entidades directa ou indirectamente dominadas pela pessoa relevante, constituídas em seu benefício ou de que este seja dirigente

Conflito de interesses e organização interna

301212--0606--20072007

Operações pessoais de colaboradores

Principais regras e restrições (Art. 12 DN2)• Dever de adoptar procedimentos para evitar que pessoa

relevante realize ou aconselhe a outrem a realização de operações pessoais que:

– Configurem uma utilização ou divulgação ilícita de informação privilegiada ou de informações confidenciais

– Conflituem com outros deveres do IF• Os procedimentos adoptados pelo IF devem assegurar

ainda que:– Todas as pessoas relevantes estejam informadas das restrições

e dos procedimentos relativos a operações pessoais– O IF seja imediatamente informado de todas as operações

pessoais realizadas; e– Seja mantido um registo de cada operação pessoal, incluindo

indicação de qualquer autorização ou proibição relativa àmesma

Conflito de interesses e organização interna

311212--0606--20072007

Operações pessoais de colaboradores

Exclusões (Art. 12/3 DN2)

• Procedimentos e restrições não são aplicáveis a operações pessoais:

– Realizadas no âmbito de um serviço de gestão individual de carteiras em que não haja qualquer comunicação prévia relativa à transacção entre o gestor de carteira e a pessoa relevante

– Relativas a unidades de participação em organismos de investimento colectivo desde que a pessoa relevante não esteja envolvida na gestão desse organismo

Conflito de interesses e organização interna

321212--0606--20072007

Operações pessoais de colaboradores

Conclusão – Principais alterações face ao regime actual

•Regras extensíveis a pessoas/entidades estreitamente relacionadas com a “pessoa relevante” ou com interesse material na operação•Maior rigor quanto às operações proibidas ou sujeitas a restrições. Dever de:

– Elaborar lista de restrições/proibições– Informar destinatários das restrições/proibições– Registo de restrições/proibições, de operações

realizadas e de operações não autorizadas•Possibilidade de investir no mercado capitais por via indirecta (gestão carteiras ou UCITs)

Conflito de interesses e organização interna

331212--0606--20072007

Conflito de interesses e organização interna

Segurança e Segregação Patrimonial

[Impacto: **]

Conflito de interesses e organização interna

341212--0606--20072007

Segurança e Segregação Patrimonial

PRINCPRINCÍÍPIO DA SEGREGAPIO DA SEGREGAÇÇÃO PATRIMONIAL (C26 N1)ÃO PATRIMONIAL (C26 N1)

«A fim de proteger os direitos de propriedade e outros direitos de natureza análoga do investidor relativamente aos valores mobiliários, bem como os seus direitos sobre os fundos confiados à empresa, é conveniente distingui-los dos da empresa em questão. Este princípio não deve, todavia, impedir a empresa de operar em seu nome, mas por conta do investidor, quando tal seja requerido pela própria natureza da transacção e o investidor o consinta, como por exemplo no caso do empréstimo de títulos»

Conflito de interesses e organização interna

351212--0606--20072007

Segurança e Segregação Patrimonial

Dever que resulta dos requisitos em matéria de organização (art. 13 N1)

• Dever de adoptar as medidas adequadas para salvaguardar os direitos de propriedade dos clientes sempre que detenham instrumentos financeiros destes

• Duplo objectivo: (i) protegê-los em caso de insolvência da EI, e (ii) impedir que sejam utilizados por conta de outrem, sem o seu consentimento expresso

• Idêntico dever quando detenham fundos pertencentes a clientes, excepto no caso das IC’s (onde é legítima a utilização dos fundos dos clientes por conta própria da IC)

• Deveres de informação relativos à protecção dos bens de clientes

Conflito de interesses e organização interna

361212--0606--20072007

Segurança e Segregação Patrimonial

Salvaguarda dos bens de clientes (art. 16 DN2)• Dever de manter os registos dos movimentos e das contas

segregados a todo o momento (entre e clientes e em relação aos seus próprios activos)

• Dever de garantir o cumprimento do dever de segregação no sub-custodiante/depositante

• Dever de exactidão dos registos e contas e de realizar regularmente (pelo menos mensalmente) reconciliações entre as suas contas e registos internos e os de quaisquer terceiros onde detenham esses activos

• Medidas organizativas para minimizar o risco de perda ou de diminuição de valor dos activos dos clientes ou de direitos relativos a esses activos, como consequência de utilização abusiva dos activos, de fraude, má gestão, manutenção de registos inadequada ou negligência.

Conflito de interesses e organização interna

371212--0606--20072007

Segurança e Segregação Patrimonial

Registo e depósito dos instrumentos financeiros de clientes (art. 17 DN2)

• Na selecção de sub-custodiantes: dever de actuar com profissionalismo e diligência e dever de avaliação periódica.

• Critérios de selecção: capacidade técnica e a reputação no mercado do sub-custodiante, bem como eventuais requisitos legais ou práticas de mercado relativas à detenção desses instrumentos financeiros, susceptíveis de afectar negativamente os direitos dos clientes

• IF não pode registar ou depositar instrumentos financeiros detidos em nome de clientes junto de uma entidade estabelecida num país que não regula a detenção e a custódia desses instrumentos, excepto se:

– Não existir alternativa– Se o investidor for qualificado e o tenha requerido por escrito

Conflito de interesses e organização interna

381212--0606--20072007

Segurança e Segregação Patrimonial

Depósito ou aplicação do dinheiro de clientes (art. 18 DN2)

• EI deve depositar (ou aplicar) os fundos de clientes rapidamentenuma ou mais contas abertas junto de qualquer uma das seguintes entidades:

– Num Banco Central, numa IC ou banco autorizado– Num fundo do mercado monetário elegível (OIC harmonizado)

que satisfaça as seguintes condições:• Garantia de capital• Deve investir exclusivamente em instrumentos do mercado

monetário de “elevada qualidade”• Deve assegurar a liquidez através da liquidação no próprio

dia ou no dia seguinte• Os clientes não se oponham

• Aplicam-se igualmente os deveres de diligência e avaliação periódica na selecção do depositante e os correspondentes critérios de selecção

Conflito de interesses e organização interna

391212--0606--20072007

Segurança e Segregação Patrimonial

Utilização de instr. financeiros de clientes (art. 19 DN2)• É possível desde que:

– Com autorização expressa (por escrito) do cliente onde constem as condições específicas da mesma

– A utilização dos instrumentos financeiros do cliente deve limitar-se às condições por este autorizadas

•• Quando os instrumentos financeiros estiverem depositados Quando os instrumentos financeiros estiverem depositados numa conta global numa conta global éé exigexigíível:vel:

– autorização expressa de todos os clientes, ou– O IF deve dispor de sistemas e controlos que assegurem que

apenas são utilizados os instrumentos financeiros pertencentes aos clientes que tenham dado previamente a sua autorização expressa

• O IF deve manter registos sobre a utilização valores de clientes

Conflito de interesses e organização interna

401212--0606--20072007

Segurança e Segregação Patrimonial

Deveres de informação relativos à protecção dos bens de investidores não qualificados

• O IF deve prestar, por aviso bem visível, informação sobre a possibilidade de os bens do cliente virem a ser detidos por um terceiro em nome do IF e ainda sobre:

– Qual a responsabilidade assumida por este relativamente a actos ou omissões do terceiro e quais as consequências para o cliente resultantes da insolvência do terceiro

– Quais os riscos associados à detenção de valores pelo terceiro numa conta global

– Quais os riscos associados à impossibilidade de identificar separadamente os valores de clientes face ao património desse terceiro

– As implicações para os direitos do cliente em resultado de as contas estarem domiciliadas em outras jurisdições (*)

– Eventuais garantias decorrentes de sistemas de garantia de depósitos ou de indemnização de investidores (*)

(*) deveres extensíveis a investidores não qualificados

Conflito de interesses e organização interna

411212--0606--20072007

Segurança e Segregação Patrimonial

Deveres dos auditores externos (art. 20 DN2)• EI devem assegurar que os seus auditores externos apresentam,

anualmente, à CMVM relatrelatóóriorio sobre o carácter adequado das medidas tomadas pela empresa no âmbito da salvaguarda e segregação dos direitos de propriedade dos bens de clientes por si detidos

•• Outros factos sujeitos a dever de comunicaOutros factos sujeitos a dever de comunicaçção pelo auditor externo:ão pelo auditor externo:– Susceptíveis de constituir crime ou ilícito previsto em norma legal ou

regulamentar relativa à autorização ou exercício de actividades de intermediação financeira

– Que afectem a continuidade do exercício da actividade do IF– Fundamentem a recusa da certificação das contas ou emissão de

reservas• Deveres anteriores prevalecem sobre quaisquer restrições legais

ou contratuais à divulgação de informação por parte do auditor

Conflito de interesses e organização interna

421212--0606--20072007

Segurança e Segregação Patrimonial

Conclusão – Principais alterações face ao regime actual

• Concretização dos deveres de diligência prévia e avaliação na selecção de sub-custodiantes/depositantes• Medidas para prevenir e mitigar riscos operacionais• Circunstâncias para ser possível recorrer a entidade estabelecida num país com nível de protecção mais baixo• Possibilidade de aplicação do dinheiro de clientes em FMM• Maior concretização das regras aplicáveis à utilização de instrumentos financeiros de clientes• Novos e amplos deveres de informação aos clientes• Reforço do papel dos auditores externos na fiscalização dos IF’s e na cooperação com os supervisores

Conflito de interesses e organização interna

431212--0606--20072007

Segurança e Segregação Patrimonial

Abreviaturas

N1 - Directiva 2004/39/CE do Parlamento Europeu e do Conselho, de 21 de Abril de 2004;DN2 – Directiva 2006/73/CE, da Comissão, de 10 de Agosto de 2006;RN2 -Regulamento (CE) 1287/2006, da Comissão, de 10 de Agosto de 2006;DLT – Anteprojecto de Decreto-Lei de transposição da DMIF (versão disponibilizada pelo Parlamento – www.parlamento.pt)COM – Comissão Europeia